10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Dengan terpisahnya pemilik perusahaan pada perusahaan go public yang diwakili oleh dewan komisaris (principal) dengan orang yang mengelola perusahaan yaitu manajemen (agent), akan terjadi gap atau konflik kepentingan. Hal tersebut terjadi karena manajer tidak akan mau bekerja untuk kepentingan pemilik perusahaan jika tidak selaras dengan kepentingan mereka. Hubungan keagenan timbul pada saat seorang atau lebih individu yang disebut sebagai principal menggaji individu lain yang disebut sebagai agent untuk memberikan jasa kepadanya, kemudian mendelegasikan otoritas pengambilan keputusan kepada agent tersebut (Lubis dan Putra, 2012:11).

11 2.1.2 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun harus mampu memberikan

manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut

(Ghozali dan Chariri, 2007).

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan

untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan

perusahaan. Kemampuan tersebut dapat berupa kemampuan untuk membatasi

pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap

media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan

untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan.

Oleh karena itu, ketika stakeholder mengendalikan sumber ekonomi yang penting

bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara untuk memuaskan

keinginan stakeholder(Sinaga, 2012).

12 2.1.3 Teori Legitimasi

Ghozali dan Chariri (2007) mengungkapkan definisi teori legitimasi sebagai suatu kondisi atau status yang ada ketika suatu sistem nilai perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana perusahaan merupakan bagiannya. Ketika suatu perbedaan yang nyata atau potensial, ada antara kedua sistem nilai tersebut, maka akan muncul ancaman terhadap legitimasi perusahaan. Dengan melakukan pengungkapan sosial, perusahaan merasa keberadaan dan aktivitasnya terlegitimasi.

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat. Dengan demikian, legitimasi dapat dikatakan sebagai manfaat atau sumber potensial bagi perusahaan untuk bertahan hidup. Tanggung jawab sosial perusahaan, baik teori legitimasi maupun teori stakeholder, telah menjelaskan mengenai apa yang menyebabkan perusahaan melakukan pengungkapan tanggung jawab sosial terhadap masyarakat dimana perusahaan itu menjalankan kegiatannya.

13 perusahaan dalam usaha mendapatkan profit maksimum. Lebih jauh lagi, legitimasi ini akan meningkatkan reputasi perusahaan yang pada akhirnya akan berpengaruh pada nilai perusahaan tersebut (Rawi, 2008).

2.1.4 Teori Institusional

Ide pokok teori institusional adalah bahwa organisasi dibentuk oleh lingkungan institusional yang mengitarinya (Gudono, 2009). Menurut teori institusional, perilaku organisasi atau keputusan yang diambil organisasi dipengaruhi oleh institusi di luar organisasi. DiMaggio dan Powell (1983) mengatakan bahwa, organisasi akan berupaya untuk menyesuaikan diri atau isomorphic (sama dalam tampilan tetapi berbeda didalamnya) akibat tekanan dari luar jika ingin bertahan hidup. Menurut Meyer dan Rowan (1977), banyak posisi, kebijakan, program, dan prosedur organisasi modern dipengaruhi oleh opini publik, pandangan konstituen, dan pengetahuan melalui sistem pendidikan, prestis sosial, hukum, dan pengadilan.

14 kompeten dalam urusan negara dianggap lebih mampu mengawasi jalannya suatu usaha yang nantinya akan bermanfaat bagi seluruh masyarakat juga. Dengan adanya paksaan dan tekanan, pemerintah memberikan perhatian lebih kepada BUMN maupun BUMD yang tersebar di seluruh Indonesia.

Dalam proses menyesuaikan diri ini, ketika perusahaan milik negara (BUMN) berhadapan dengan perusahan lain (BUMD) yang mungkin lebih berkuasa, pemerintah selaku pemegang saham terbesar BUMN bisa jadi merasa berada dalam tekanan publik, sehingga pihak pemerintah akan berupaya lebih birokratis agar memenuhi tuntutan masyarakat. Dimana hal ini lebih mengarah kepada prestis sosial/ memunculkan citra positif bagi BUMN dan juga pemerintah itu sendiri. Namun, jika BUMN tidak berhasil meningkatkan prestis, maka citra pemerintah akan dinilai buruk di mata masyarakat.

Kedua, mimetic isomorphism yaitu proses di mana organisasi meniru organisasi lain yang berhasil dalam satu bidang, meskipun organisasi peniru tidak tahu persis mengapa mereka meniru, bukan karena dorongan supaya lebih efisien. Menurut DiMagio dan Powell (1983), biasanya proses peniruan ini muncul di lingkungan yang tidak pasti. Sebagai contoh, manajemen perusahaan Jepang banyak ditiru oleh perusahaan dari negara lainnya karena dianggap berhasil.

15 menyebarkan kepercayaan normatif itu. Ketika profesionalisme meningkat maka meningkat juga tekanan normatif itu.

2.1.5 Nilai Perusahaan (Firm Value)

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Wahidawati, 2002). Nilai perusahaan merupakan persepsi investor terhadap perusahaan terbuka yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi mengindikasikan nilai perusahaan yang tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga prospek perusahaan di masa depan (Hardiyanti, 2012).

Menurut Kurlelasari (2013) “Nilai Perusahaan didasarkan atas arus kas operasinya. Nilai perusahaan berarti nilai jual perusahaan atau nilai tambah bagi pemegang saham”. Dengan demikian ketika ingin memaksimumkan nilai perusahaan, berarti manajemen perlu memproyeksi arus kas perusahaan agar selalu sehat dari waktu ke waktu. Hal ini berarti nilai perusahaan dapat dilihat dari kesehatan arus kas operasionalnya dan harga yang pantas dibayar oleh pembeli apabila perusahaan dijual.

16 arena dengan permintaan saham yang meningkatkan menyebabkan nilai perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan di masa lampau dan prospeknya di masa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Kim dkk (1993) menuturkan bahwa rasio Q dapat dipakai untuk menilai monopoli perusahaan dan struktur pasar, dan juga untuk menilai kesempatan akuisisi. Rasio Tobin’s Q ini disebut sebagai salah satu alternatif jenis rasio yang menggunakan pendekatan harga pasar dengan nilai buku perusahaan (PBV ratio) seperti yang dikemukakan oleh Damodaran (1996: 334). Perbedaan yang jelas antara rasio Q dengan rasio PBV adalah rasio Q mendeskripsikan seluruh perusahaan (total hutang ditambah modal), bukan hanya dari sisi ekuitas saja seperti menghitung PBV (Pohan, 2005).

2.1.6 Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan)

17 Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan

interaksinya dengan stockholders, yang melebihi tanggung jawab organisasi di bidang

hukum (Saputri, 2011).

Selain itu, menurut Ha’ashi (dalam Daft, 2007:213), Corporate Social Responsibility adalah kewajiban manajemen untuk membuat pilihan dan mengambil tindakan yang akan memberikan kontribusi terhadap kesejahteraan dan kepentingan masyarakat serta organisasi itu sendiri.

Perkembangan CSR secara konseptual menurut Nurlela dan Islahuddin (2008) mulai dibahas sejak tahun 1980-an yang disebabkan oleh hal-hal sebagai berikut:

1. Maraknya fenomena take over antar korporasi yang kerap dipicu oleh keterampilan rekayasa financial.

2. Runtuhnya tembok Berlin yang merupakan simbol tumbangnya paham komunis dan semakin kokohnya imperium kapitalisme secara global. 3. Meluasnya operasi perusahaan multinasional di negara-negara

berkembang sehingga semakin dituntutnya untuk memperhatikan hak azasi manusia, kondisi sosial, dan perlakuan yang adil.

18 5. Adanya kesadaran dari perusahaan akan arti penting merk dan reputasi

perusahaan dalam membawa perusahaan menuju bisnis berkelanjutan.

Serta menurut Deegan (2002), alasan yang mendorong praktek pengungkapan Corporate Social Responsibility antara lain:

1. Mematuhi peraturan yang ada dalam Undang-undang 2. Pertimbangan rasionalitas ekonomi

3. Mematuhi pelaporan dan proses akuntabilitas 4. Mematuhi persyaratan peminjaman

5. Mematuhi harapan masyarakat

6. Konsekuensi ancaman atas legitimasi perusahaan 7. Mengelola kelompok stakeholder tertentu

8. Menarik dana investasi

9. Mematuhi persyaratan industri

10. Memenangkan penghargaan pelaporan

Agustine (2014) menyatakan bahwa Corporate Social Responsibility merupakan suatu pengembangan konsep yang dikemukan oleh John Elkington pada tahun 1997, yaitu “The Triple Bottom Line”. Dalam konsep tersebut dinyatakan bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet).

19 1. Kesinambungan atau sustainability. Ini bukan berarti perusahaan akan terus-menerus memberikan bantuan kepada masyarakat. Tetapi, program yang dirancang harus memiliki dampak yang berkelanjutan. Corporate Social Responsibility berbeda dengan donasi bencana alam yang bersifat tidak terduga dan tidak dapat diprediksi.

2. Corporate Social Responsibility merupakan program jangka panjang. Perusahaan harus menyadari bahwa sebuah bisnis dapat tumbuh karena dukungan atmosfer sosial dari lingkungan disekitarnya, karena itu, Corporate Social Responsibility yang dilakukan adalah wujud pemeliharaan relasi yang baik dengan masyarakat dan bukanlah aktivitas sesaat untuk mendongkrak popularitas atau mengejar profit. 3. Corporate Social Responsibility akan berdampak positif kepada

masyarakat, baik secara ekonomi, lingkungan, maupun sosial. Perusahaan yang melakukan Corporate Social Responsibility harus peduli dan mempertimbangkan sampai ke dampaknya.

4. Dana yang diambil untuk Corporate Social Responsibility tidak dimasukkan ke dalam cost structure perusahaan sebagaimana budget untuk marketing yang pada akhirnya akan ditransformasikan ke harga jual produk. “Corporate Social Responsibility yang benar tidak membebani konsumen”.

20 hidup, karenanya, penting bagi perusahaan melakukan evaluasi untuk mengukur keberhasilan program Corporate Social Responsibility, baik secara kuantitatif maupun kualitatif.

Metode yang sering dipergunakan dalam menilai Corporate Social Responsibility adalah metode konten analisis laporan tahunan perusahaan atau check list (Anggraini, 2011). Permanasari (2010) menyebutkan tema-tema yang termasuk dalam wacana Akuntansi Pertanggungjawaban Sosial adalah:

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan, dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam perusahaan tersebut. Aktivitas tersebut meliput rekruitmen, program pelatihan, gaji dan tuntutan, mutasi dan promosi, dan lainnya.

3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan hidup

21 perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan konversi sumber daya alam.

2.1.7 Kepemilikan Institusional (Institutional Ownership)

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya. Oleh karena menguasai saham mayoritas, maka pihak institusional dapat melakukan pengawasan terhadap kebijakan manajemen lebih kuat dibandingkan dengan pemegang saham lain (Kartika, 2013).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

22 menghalangi perilaku opportunistic manajer. Menurut penelitian Wening (2009) semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

1. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

2. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2.1.8 Kepemilikan Asing (Foreign Ownership)

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia. Selama ini kepemilikan asing merupakan pihak yang dianggap peduli terhadap pengungkapan tanggung jawab sosial perusahaan. Seperti diketahui, negara-negara di Eropa sangat memperhatikan isu sosial misalnya hak asasi manusia, pendidikan, tenaga kerja, dan lingkungan.Kepemilikan asing dalam perusahaan merupakan pihak yang dianggap concern terhadap Corporate Social Responsibility.

23 membuat mekanisme pengawasan lain seperti pembentukan komite audit yang bertujuan untuk memastikan bahwa manajemen bekerja berdasarkan kepentingan para shareholders (Siregar dan Utama, 2006).

2.2 Penelitian Terdahulu

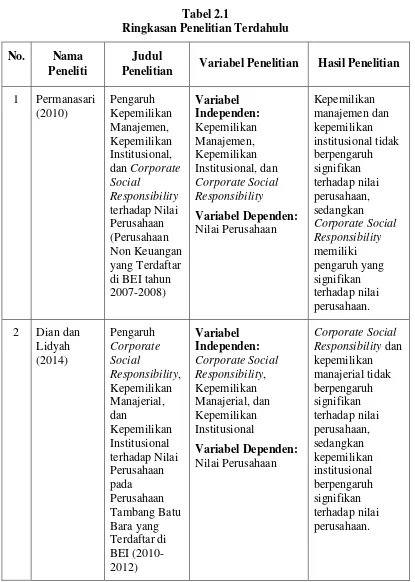

1. Wien Ika Permanasari (2010) menguji pengaruh kepemilikan manajemen, kepemilikan institusional, dan Corporate Social Responsibility terhadap nilai perusahaan. Dalam penelitian ini yang menjadi variabel independen adalah kepemilikan manajemen, kepemilikan institusional, dan Corporate Social Responsibility. Sedangkan variabel dependennya adalah nilai perusahaan. Nilai perusahaan dalam penelitian ini diproksi dengan nilai Tobin’s Q. Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2008. Sebanyak 68 perusahaan non keuangan digunakan sebagai sampel. Metode analisis dari penelitian ini menggunakan uji asumsi klasik dan regresi berganda. Hasil dari penelitian ini menunjukkan bahwa variabel yang mempengaruhi nilai perusahaan adalah variabel Corporate Social Responsibility. Sedangkan variabel yang tidak mempengaruhi nilai perusahaan adalah kepemilikan manajemen dan kepemilikan institusional.

24 menjadi variabel independen adalah Corporate Social Responsibility, kepemilikan manajerial, dan kepemilikan institusional. Sedangkan variabel dependennya adalah nilai perusahaan. Nilai perusahaan dalam penelitian ini diproksi dengan nilai Tobin’s Q. Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan tambang batu bara yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Sebanyak 11 perusahaan tambang batu bara digunakan sebagai sampel. Metode analisis dari penelitian ini menggunakan uji asumsi klasik dan regresi berganda. Hasil dari penelitian ini menunjukan bahwa Corporate Social Responsibility tidak berpengaruh terhadap nilai perusahaan, begitu juga kepemilikan manajerial yang berpengaruh negatif terhadap nilai perusahaan, sedangkan variabel kepemilikan institusional mempengaruhi nilai perusahaan.

25 menggunakan metode analisis jalur. Hasil penelitian menunjukkan bahwa kepemilikan institusional dan kepemilikan publik berpengaruh positif pada Corporate Social Responsibility, dan Corporate Social Responsibility terbukti memiliki pengaruh positif pada nilai perusahaan. Dapat disimpulkan bahwa secara langsung struktur kepemilikan tidak berpengaruh pada nilai perusahaan, namun melalui Corporate Social Responsibility, kepemilikan institusional dan kepemilikan publik berpengaruh tidak langsung pada nilai perusahaan.

26 signifikan terhadap nilai perusahaan. Sedangkan secara parsial hanya prosentase kepemilikan manajemen dan interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen yang berpengaruh signifikan terhadap nilai perusahaan sedangkan variabel lain yang terdapat dalam penelitian ini tidak berpengaruh signifikan terhadap nilai perusahaan.

27 Tabel 2.1

Ringkasan Penelitian Terdahulu No. Nama

Peneliti

Judul

Penelitian Variabel Penelitian Hasil Penelitian

1 Permanasari (2010)

Variabel Dependen: Nilai Perusahaan

28 dan Corporate Social Responsibility

Variabel Dependen: Nilai Perusahaan

29 dan Kualitas Auditor Variabel Dependen: Nilai Perusahaan

Corporate asing, dan kualitas auditor tidak berpengaruh signifikan secara parsial terhadap nilai perusahaan.

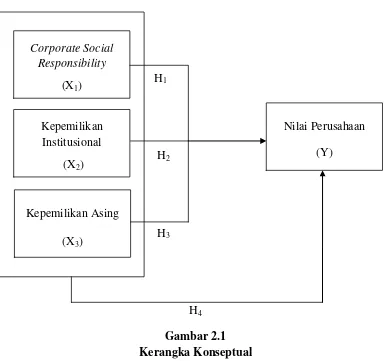

2.3 Kerangka Konseptual

30 H1

H2

H3

H4 Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian. Dengan menguji hipotesis dan menegaskan perkiraan hubungan, diharapkan bahwa solusi dapat ditemukan untuk mengatasi masalah yang dihadapi (Sekaran, 2009: 135).

Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

H1: Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan

Corporate Social Responsibility

(X1)

Kepemilikan Asing (X3)

Kepemilikan Institusional

(X2)

31 H2: Kepemilikan institusional berpengaruh signifikan terhadap nilai

perusahaan

H3: Kepemilikan asing berpengaruh signifikan terhadap nilai perusahaan