ABSTRAK

EVALUASI SISTEM PENERIMAAN KAS (Studi Kasus di Rumah Sakit Panti Rini Sleman)

Fransiskus Xaverius Lilik Wijayanto NIM: 082114129

Universitas Sanata Dharma Yogyakarta

2015

Tujuan penelitian ini adalah (1) untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan kajian teori sistem penerimaan kas, dan (2) untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan Standart Operating

Procedure (SOP) sistem penerimaan kas di RS. Panti Rini.

Langkah-langkah yang ditempuh untuk pencapaian tujuan penelitian ini adalah (1) melakukan analisis deskriptif dengan mendeskripsikan dan melakukan dokumentasi sistem penerimaan kas yang diterapkan di RS. Panti Rini, (2) membandingkan sistem penerimaan kas yang diterapkan di RS. Panti Rini dengan kajian teori sistem penerimaan kas, (3) membandingkan sistem penerimaan kas yang diterapkan di RS. Panti Rini dengan Standart Operating Procedure (SOP).

ABSTRACT

EVALUATION OF CASH RECEIPT SYSTEM (A Case Study at RS. Panti Rini Sleman)

FX. Lilik Wijayanto NIM: 082114129 Universitas Sanata Dharma

Yogyakarta 2015

The objectives of this reasearch are: (1) to justify whether the cash receipt system applied at RS. Panti Rini has been suitable with the theory of cash receipt system, and (2) it has been suitable with the Standart Operating Procedure (SOP) of cash receipt system.

The steps taken to achieve the research objectives were: (1) performing descriptive analysis by describing and documenting the cash receipt system applied at RS. Panti Rini, (2) comparing the cash receipt system applied at RS. Panti Rini with the theory of cash receipts system, and (3) comparing the cash receipt system applied at RS. Panti Rini with the Standard Operating Procedure (SOP).

EVALUASI SISTEM PENERIMAAN KAS Studi Kasus di RS Panti Rini Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransiskus Xaverius Lilik Wijayanto NIM : 082114129

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM PENERIMAAN KAS Studi Kasus di RS Panti Rini Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransiskus Xaverius Lilik Wijayanto NIM : 082114129

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

-AMDG-

The man who moved a mountain

was the one who began carrying

away

small stones.

(unknown)

Skripsi ini ku persembahkan kepada:

Yesus Kristus Maha Kasih,

Universitas Sanata Dharma,

Keluarga Besar Yohannes Yusman,

Para pejuang masa depan,

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM PENERIMAAN KAS (Studi Kasus di RS Panti Rini Sleman) dan diajukan untuk diuji pada tanggal 25 Februari 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 27 Februari 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Fransiskus Xaverius Lilik Wijayanto

Nomor Mahasiswa : 082114129

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

EVALUASI SISTEM PENERIMAAN KAS (Studi Kasus di RS. Panti Rini Sleman)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 27 Februari 2015 Yang menyatakan,

vii

KATA PENGANTAR

Puji Syukur kepada Yesus Kristus atas limpahan berkat, sehingga penulis dapat menyelesaikan skripsi yang berjudul “EVALUASI SISTEM PENERIMAAN KAS (Studi Kasus di RS Panti Rini Sleman)”. Penulisan skripsi ini bertujuan memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Penulis menyadari bahwa skripsi ini tidak lepas dari bantuan berbagai pihak yang memberikan bantuan dalam bentuk dorongan, bimbingan, dan nasihat selama proses penyelesaian skripsi ini. Oleh karena itu pada kesempatan ini penulis menyampaikan terima kasih kepada:

1. Yesus Kristus yang senantiasa mendampingi penulis.

2. Johanes Eka Priyatma, M.Si., Ph.D. selaku Rektor Universitas Sanata Dharma.

3. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA. selaku Dosen Pembimbing yang telah membimbing penulis dalam menyelesaikan skripsi ini.

viii

5. Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma, yang telah memberikan ilmu selama penulis menjalani masa studi di Universitas Sanata Dharma.

6. dr. Y. Wibowo Seorahjo, MMR selaku Direktur RS. Panti Rini Sleman yang telah memberikan ijin penelitian.

7. Cicilia Sulistyorini HUD, Yuanita Artha KD, Antonius Didik Haryono, Dionisius Dimas AW, Jati Kurniawan selaku karyawan RS. Panti Rini yang selalu bersedia memberikan informasi mengenai topik skripsi ini. 8. Keluarga Besar Yohannes Yusman yang tak henti-hentinya mendukung

dan mendorong dalam bentuk doa, inspirasi, dan motivasi selama penulis menjalani masa studi di Universitas Sanata Dharma.

9. Keluarga Besar Yusup Harsono yang telah memberikan motivasi dan inspirasi selama menjalani masa studi di Universitas Sanata Dharma. 10. Paula Ascaryani Effrianto yang tak henti-hentinya memberi dukungan

dalam bentuk doa, inspirasi, dan motivasi selama tahap akhir penyelesain penulisan ini.

11. Teman-teman dekatku Pandu, Gilang, Diki, Jono, Anggit, Dodi, Jati, Dimas, Bowo, Yudha, Coco, Brian, Endi, Monik, Dika, Prana, dan Michel yang telah memberikan dukungan dalam bentuk doa serta motivasi, inspirasi, dan perjalanan persahabatan selama ini.

ix

Darmoyuwono yang telah memberikan dukungan dalam bentuk doa serta motivasi, inspirasi, dan perjalanan persahabatan selama ini.

13. Semua pihak yang telah membantu penulis dan tidak dapat disebutkan satu, persatu hingga skripsi ini dapat terselsesaikan dengan baik.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 27 Februari 2015

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A.Pengertian Umum... 8

1. Evaluasi Sistem Informasi Akuntansi ... 8

2. Instrumen Pembayaran ... 8

B.Sistem Informasi Akuntansi ... 9

1. Pengertian Sistem Informasi Akuntansi ... 9

2. Manfaat Sistem Informasi Akuntansi ... 9

3. Komponen Sistem Informasi Akuntansi ... 10

4. Transaction Processing System (TPS) ... 10

5. Teknik Dokumentasi Sistem ... 12

C.Sistem Penerimaan Kas ... 13

1. Prosedur ... 14

2. Dokumen ... 16

3. Catatan Akuntansi ... 16

4. Pengendalian Internal ... 17

5. Dokumentasi Sistem Penerimaan Kas ... 23

BAB III METODE PENELITIAN ... 25

A.Jenis Penelitian ... 25

xi

C.Subjek dan Objek Penelitian ... 25

D.Data yang Diperlukan ... 26

E.Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM RS. PANTI RINI ... 32

A.Sejarah RS. Panti Rini ... 32

B.Visi, Misi dan Tujuan RS. Panti Rini ... 32

C.Lokasi RS. Panti Rini ... 33

D.Fasilitas Pelayanan RS. Panti Rini ... 34

E.Struktur Organisasi ... 34

BAB V ANALISIS DATA DAN PEMBAHASAN ... 40

A.Penerapan Sistem Penerimaan Kas di RS. Panti Rini ... 40

1. Personal yang Mengoperasikan Sistem ... 40

2. Prosedur dan Instruksi ... 42

3. Data Organisasi dan Proses Bisnisnya ... 44

4. Software yang Digunakan ... 49

5. Infrastruktur Teknologi Informasi ... 51

6. Pengendalian Internal ... 52

7. Dokumentasi Sistem Penerimaan Kas di RS. Panti Rini ... 52

B.Evaluasi Sistem Penerimaan Kas di RS. Panti Rini ... 64

1. Evaluasi Sistem Penerimaan Kas Berdasarkan Kajian Teori Sistem Penerimaan Kas ... 64

2. Evaluasi Sistem Penerimaan Kas Berdasarkan Standart Operating Procedure (SOP) ... 78

3. Hasil Evaluasi Sistem Penerimaan Kas yang Diterapkan di RS. Panti Rini ... 94

BAB VI PENUTUP ... 100

A.Kesimpulan ... 100

B.Keterbatasan Penelitian ... 101

C.Saran ... 102

DAFTAR PUSTAKA ... 105

LAMPIRAN ... 107

xii

DAFTAR TABEL

Tabel 2.1. Pencatatan Akuntansi yang Diterapkan di Sistem Penerimaan RS. Panti Rini ... 45 Tabel 2.2. Pengendalian Internal yang Diterapkan di Sistem Penerimaan

Kas di RS. Panti Rini ... 52 Tabel 3.1. Perbandingan Fungsi yang Dilaksanakan Oleh Personal yang

Mengoperasikan Sistem Penerimaan Kas di RS. Panti Rini

dengan Kajian Teori Sistem Penerimaan Kas ... 64 Tabel 3.2 Perbandingan Dokumen yang Digunakan dalam Sistem

Penerimaan Kas di RS. Panti Rini dengan

Kajian Teori Sistem Penerimaan Kas ... 66 Tabel 3.3. Perbandingan Catatan Akuntansi yang Digunakan dalam

Sistem Penerimaan Kas di RS. Panti Rini dengan Kajian

Teori Sistem Penerimaan Kas ... 68 Tabel 3.4. Perbandingan Prosedur yang Terkait dalam Sistem Penerimaan

Kas di RS. Panti Rini dengan Kajian Teori Sistem

Penerimaan Kas ... 69 Tabel 3.5a. Perbandingan Otorisasi Transaksi yang Diterapkan pada

Sistem Penerimaan Kas di RS. Panti Rini dengan Kajian Teori Sistem Penerimaan Kas ... 71 Tabel 3.5b. Perbandingan Permisahaan Tugas yang Diterapkan pada

Sistem Penerimaan Kas di RS. Panti Rini dengan Kajian

Teori Sistem Penerimaan Kas ... 72 Tabel 3.5c. Perbandingan Supervisi yang Diterapkan pada Sistem

Penerimaan Kas di RS. Panti Rini dengan Kajian Teori

Sistem Penerimaan Kas ... 74 Tabel 3.5d. Perbandingan Pencatatan Akuntansi yang Diterapkan pada

Sistem Penerimaan Kas di RS. Panti Rini dengan Kajian

Teori Sistem Penerimaan Kas. ... 74 Tabel 3.5e. Perbandingan Pengendalian Akses yang Diterapkan pada

Sistem Penerimaan Kas di RS. Panti Rini dengan Kajian

Teori Sistem Penerimaan Kas. ... 76 Tabel 3.5f. Perbandingan Verifikasi Independen yang Diterapkan pada

Sistem Penerimaan Kas di RS. Panti Rini dengan

Kajian Teori Sistem Penerimaan Kas ... 78 Tabel 4.1. Perbandingan Fungsi yang Terkait dengan Sistem Penerimaan

Kas di RS. Panti Rini dengan Standart Operating

Procedure (SOP) ... 79

Tabel 4.2. Perbandingan Dokumen yang Diterapkan pada Sistem Penerimaan Kas di RS. Panti Rini dengan Standart

Operating Procedure (SOP) ... 81

Tabel 4.3. Perbandingan Catatan Akuntansi yang Diterapkan pada Sistem Penerimaan Kas di RS. Panti Rini dengan Standart Operating

xiii

Tabel 4.4. Perbandingan Prosedur Penerimaan Kas dari Pembayaran Biaya Rawat Inap di RS. Panti Rini dengan Standart

Operating Procedure (SOP) ... 84

Tabel 4.5. Perbandingan Prosedur Penerimaan Kas dari Pembayaran Uang Muka di RS. Panti Rini dengan Standart Operating

Procedure (SOP) ... 89

xiv

DAFTAR GAMBAR

Gambar 1.0. Kerangka Kerja Sistem Informasi ... 11

Gambar 1.1. Simbol Process Business Maps (PBM) ... 12

Gambar 1.2. Simbol Flowchart ... 13

Gambar 1.3. DFD of Cash Receipts Procedure ... 23

Gambar 1.4. Flowchart Basic Technology Cash Receipts System ... 24

Gambar 2.0. Struktur Organisasi RS. Panti Rini ... 35

Gambar 3.0. PBM Sistem Penerimaan Kas dari Pembayaran Uang Muka ... 53

Gambar 3.1. Context Diagram Sistem Penerimaan Kas dari Pembayaran Uang Muka ... 54

Gambar 3.2. DFD Sistem Penerimaan Kas dari Pembayaran Uang Muka ... 54

Gambar 3.3. Flowchart Sistem Penerimaan Kas dari Pembayaran Uang Muka Rawat Inap ... 55

Gambar 3.4. PBM Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap ... 56

Gambar 3.5. Context Diagram Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap ... 57

Gambar 3.6. DFD Penerimaan Kas dari dari Pembayaran Biaya Rawat Inap ... 57

Gambar 3.7. Flowchart Prosedur Penerimaan Kas dari Pembayaran Biaya Rawat Inap ... 58

Gambar 3.8. PBM Sistem Penerimaan Kas dari Pembayaran Non Tunai ... 61

Gambar 3.9. Context Diagram Penerimaan Kas dari Pembayaran Non Tunai ... 62

Gambar 3.10. DFD Penerimaan Kas dari Pembayaran Non Tunai ... 62

xv ABSTRAK

EVALUASI SISTEM PENERIMAAN KAS (Studi Kasus di Rumah Sakit Panti Rini Sleman)

Fransiskus Xaverius Lilik Wijayanto NIM: 082114129

Universitas Sanata Dharma Yogyakarta

2015

Tujuan penelitian ini adalah (1) untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan kajian teori sistem penerimaan kas, dan (2) untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan Standart Operating

Procedure (SOP) sistem penerimaan kas di RS. Panti Rini.

Langkah-langkah yang ditempuh untuk pencapaian tujuan penelitian ini adalah (1) melakukan analisis deskriptif dengan mendeskripsikan dan melakukan dokumentasi sistem penerimaan kas yang diterapkan di RS. Panti Rini, (2) membandingkan sistem penerimaan kas yang diterapkan di RS. Panti Rini dengan kajian teori sistem penerimaan kas, (3) membandingkan sistem penerimaan kas yang diterapkan di RS. Panti Rini dengan Standart Operating Procedure (SOP).

xvi ABSTRACT

EVALUATION OF CASH RECEIPT SYSTEM (A Case Study at RS. Panti Rini Sleman)

FX. Lilik Wijayanto NIM: 082114129 Universitas Sanata Dharma

Yogyakarta 2015

The objectives of this reasearch are: (1) to justify whether the cash receipt system applied at RS. Panti Rini has been suitable with the theory of cash receipt system, and (2) it has been suitable with the Standart Operating Procedure (SOP) of cash receipt system.

The steps taken to achieve the research objectives were: (1) performing descriptive analysis by describing and documenting the cash receipt system applied at RS. Panti Rini, (2) comparing the cash receipt system applied at RS. Panti Rini with the theory of cash receipts system, and (3) comparing the cash receipt system applied at RS. Panti Rini with the Standard Operating Procedure (SOP).

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring perkembangan jaman, permintaan masyarakat akan pelayanan kesehatan semakin meningkat. Sebagai salah satu entitas penyedia layanan kesehatan, peningkatan permintaan tersebut menjadikan rumah sakit dihadapkan pada peluang pengembangan bisnis di bidang layanan kesehatan. Berdasarkan Laporan Market Study (KPMG: 2012) dalam Laporan Tahunan PT. Siloam International Hospitals Tbk (2013), pertumbuhan ekonomi Indonesia meningkatkan permintaan akan layanan kesehatan yang berkualitas dan di Indonesia saat ini hanya terdapat 0,97 tempat tidur per 1.000 penduduk serta 0,31 dokter per seribu penduduk. Tingginya permintaan pelayanan kesehatan tersebut tentunya harus diimbangi dengan peningkatan kualitas layanan kesehatan untuk memenuhi permintaan masyarakat dan untuk menjaga keberlangsungan sebuah entitas layanan kesehatan. Sedangkan menurut Tjiptono (2011) kualitas jasa tersebut berkaitan erat dengan keunggulan layanan dimana keunggulan tersebut dibentuk dari pengintegrasian empat pilar yang saling berkaitan yaitu kecepatan, ketepatan, keramahan dan kenyamanan.

rumah sakit. Penerapan sistem informasi akuntansi di dalam sebuah rumah sakit berhubungan dengan kualitas jasa yang diberikannya karena menurut Romney (2014), sistem informasi akuntansi yang didesain dengan baik dapat menambah nilai organisasi karena akan meningkatkan kualitas dan mengurangi biaya jasa, meningkatkan efisiensi, membagi pengetahuan, meningkatkan efisiensi dan efektivitas rantai pasokan, serta meningkatkan pengendalian internal. Informasi yang dihasilkan sistem informasi akuntansi akan menjadi dasar untuk membuat berbagai keputusan yang menyangkut masa depan rumah sakit, oleh sebab itu infomasi yang dihasilkan harus berkualitas. Menurut Jogiyanto (1999), kualitas informasi tersebut tergantung dari tiga hal yaitu informasi harus akurat (accurate), tepat pada waktunya (timeliness) dan relevan (relevance).

RS. Panti Rini sebagai entitas penyedia layanan kesehatan yang berada di bawah entitas induk yaitu Yayasan Panti Rapih merupakan rumah sakit yang cukup besar di kawasan timur Yogyakarta telah menerapkan sistem informasi akuntansi untuk menangani pemrosesan penerimaan kas untuk transaksi rawat inap dari pasien umum. Berdasarkan penelitian awal, aktivitas penerimaan kas untuk transaksi rawat inap dari pasien umum merupakan aktivitas dengan kompleksitas terendah dibandingkan dengan transaksi pembayaran dari jenis pasien rawat inap lainnya.

RS. Panti Rini kerap kali mendapatkan komplain dari pasien akibat lamanya proses pembayaran. Proses pembayaran di RS. Panti Rini membutuhkan waktu rata-rata antara 30 menit sampai dengan 45 menit untuk sekali transaksi dari penginputan biaya rawat inap hingga pasien melakukan pembayaran kepada kasir. Selain itu, sistem informasi akuntansi yang diterapkan di RS. Panti Rini dalam menyediakan laporan keuangan juga mengalami keterlambatan dan hal tersebut kerap kali membuat pihak manajemen RS. Panti Rini mendapatkan teguran dari pihak Yayasan Panti Rapih.

Penerapan sistem penerimaan kas di RS. Panti Rini telah dilengkapi dengan Standard Operating Procedure (SOP) yang dijadikan sebagai pedoman dalam penerapan sistem penerimaan kas di RS. Panti Rini. Menurut Hasianna (2013), SOP merupakan standar atau pedoman tertulis yang digunakan untuk mendorong dan menggerakan suatu kelompok untuk mencapai tujuan organisasi. Evaluasi secara berkelanjutan atas sistem penerimaan kas yang diterapkan di RS. Panti Rini diperlukan oleh pihak manajemen RS. Panti Rini sebagai wujud keseriusan untuk mewujudkan tujuan RS. Panti Rini dalam menyelenggarakan layanan yang berkualitas bagi masyarakat.

B. Rumusan Masalah

1. Apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan kajian teori sistem penerimaan kas?

2. Apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan Standart Operating Procedure (SOP) sistem penerimaan kas di RS. Panti Rini?

C. Batasan Masalah

Pembahasan dalam penelitian ini hanya akan membahas evaluasi sistem penerimaan kas untuk transaksi rawat inap dari pasien umum yang diterapkan di RS. Panti Rini berdasarkan kajian teori sistem penerimaan kas dan Buku Manual Sistem Akuntansi Keuangan yang dijadikan sebagai Standart

Operating Procedure (SOP) sistem penerimaan kas di RS. Panti Rini.

D. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan kajian teori sistem penerimaan kas.

2. Untuk mengetahui apakah sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan Standart Operating

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan yaitu:

1. Bagi Manajemen RS. Panti Rini

Hasil penelitian ini diharapkan dapat menjadi salah satu sumber informasi bagi pihak manajemen RS. Panti Rini dalam melakukan evaluasi sistem informasi akuntansi yang diterapkan di RS. Panti Rini.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi, wawasan, dan pengetahuan bagi mahasiswa Universitas Sanata Dharma dan pihak lain, khususnya bagi mahasiswa yang tertarik melakukan penelitian dibidang evaluasi sistem informasi akuntansi di sebuah rumah sakit.

3. Bagi Penulis

F. Sistematika Penulisan Bab I Pendahuluan

Pendahuluan berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Landasan teori berisikan teori-teori yang berkaitan dengan penelitian ini. Teori-teori yang digunakan dalam landasan teori meliputi instrumen pembayaran, sistem informasi akuntansi, dan sistem penerimaan kas.

Bab III Metode Penelitian

Metode penelitian berisikan jenis penelitian, subyek dan obyek penelitian, waktu dan lokasi penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Gambaran umum perusahaan berisi deskripsi mengenai sejarah singkat RS. Panti Rini; visi, misi, dan tujuan perusahaan; lokasi perusahaan, fasilitas pelayanan yang diberikan perusahaan; struktur organisasi perusahaan.

Bab V Analisis Data dan Pembahasan

penerimaan kas dan Buku Manual Sistem Akuntansi Keuangan yang dijadikan sebagai Standart Operating Procedure (SOP) di RS. Panti Rini.

Bab VI Penutup

8 BAB II

LANDASAN TEORI

A. Pengertian Umum

1. Evaluasi Sistem Informasi Akuntansi

Menurut Gondodiyoto (2007), sistem informasi akuntansi perlu dievaluasi karena berbagai alasan, diantaranya sebagai berikut:

a. Biasanya membutuhkan dana investasi sangat besar.

b. Sistem tersebut melibatkan hampir seluruh posisi kunci dan bahkan seluruh anggota organisasi.

c. Faktor resiko, kontrol internal, dan dampak kalau terjadi akan sangat fital dan kompleks.

d. Alasan lainnya ialah bahwa faktor resiko, kontrol internal, dan dampak kalau terjadi permasalahan akan sangat vital kompleks. 2. Instrumen Pembayaran

Menurut Direktorat Akunting dan Sistem Pembayaran Bank Indonesia, instrumen atau alat pembayaran merupakan media yang digunakan dalam pembayaran. Berikut ini adalah klasifikasi alat pembayaran, yaitu:

a. Instrumen Pembayaran Tunai

b. Instrumen Pembayaran Non-Tunai

Instrumen pembayaran non-tunai dapat dibagi atas alat pembayaran non-tunai menggunakan media kertas (paper based) dan menggunakan kartu (card-based instrument). Alat pembayaran non-tunai terdiri dari cek, bilyet giro, kartu kredit, kartu debet, electronic

money (e-money).

B. Sistem Informasi Akuntansi (SIA) 1. Pengertian Sistem Informasi Akuntansi

Menurut Hall (2013), SIA merupakan sekumpulan subsistem yang memproses transaksi keuangan dan non-keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

Menurut Wilkinson (2004:7) sebuah SIA adalah struktur terpadu dalam sebuah entitas, seperti perusahaan bisnis yang mengelola sumberdaya fisik dan komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan untuk memenuhi kebutuhan informasi dari berbagai pengguna.

2. Manfaat Sistem Informasi Akuntansi

Menurut Romney (2014:11-12), manfaat SIA yaitu:

a. Meningkatkan kualitas dan mengurangi biaya produk atau jasa, b. Meningkatkan efisiensi,

c. Berbagi pengetahuan,

e. Meningkatkan struktur pengendalian internal, f. Meningkat pengambilan keputusan.

3. Komponen Sistem Informasi Akuntansi

Menurut Romney (2014:11), berikut ini adalah komponen yang ada dalam SIA, yaitu:

a. Orang yang menggunakan sistem, b. Prosedur dan instruksi,

c. Data mengenai organisasi dan aktivitas bisnisnya, d. Perangkat lunak,

e. Infrastruktur teknologi informasi,

f. Pengendalian internal dan keamanan sistem.

Enam komponen tersebut memungkinkan SIA untuk memenuhi tiga fungsi bisnis penting sebagai berikut:

a. Mengumpulkan dan menyimpan data mengenai aktivitas, sumber daya, dan personel organisasi.

b. Mengubah data menjadi informasi sehingga manajemen dapat merencanakan, mengeksekusi, mengendalikan, dan mengevaluasi aktivitas, sumberdaya, dan personel.

c. Memberikan pengendalian yang memadai untuk mengamankan aset dan data organisasi.

4. Transaction Processing System (TPS)

dan buku besar), dan mendistribusikan informasi-informasi keuangan penting ke petugas operasional untuk mendukung kegiatan operasional mereka. Agar penanganan transaksi yang banyak dapat ditangani secara efisien, maka transaksi sejenis dikelompokkan bersama menjadi siklus-siklus transaksi dan setiap siklus-siklus tersebut dapat merekam serta memproses jenis transaksi-transaksi keuangan.

Gambar 1.0 Kerangka Kerja Sistem Informasi

5. Teknik Dokumentasi Sistem

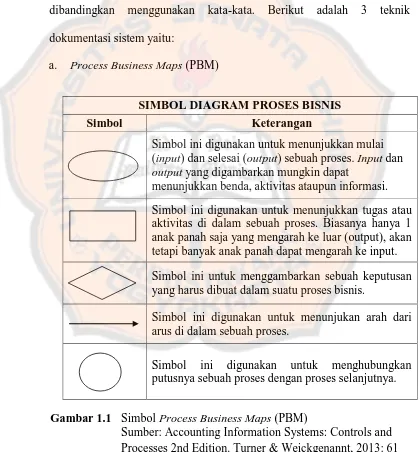

Menurut Hall (2013:47), pepatah mengatakan bahwa gambar bernilai ribuan kata dan hal itu sesuai ketika mendokumentasikan sebuah sistem informasi akuntansi. Pengalaman menunjukkan bahwa gambaran visual mengenai sistem informasi dapat disampaikan lebih efektif dan efisien dibandingkan menggunakan kata-kata. Berikut adalah 3 teknik dokumentasi sistem yaitu:

a. Process Business Maps (PBM)

SIMBOL DIAGRAM PROSES BISNIS

Simbol Keterangan

Simbol ini digunakan untuk menunjukkan mulai (input) dan selesai (output) sebuah proses. Input dan

output yang digambarkan mungkin dapat

menunjukkan benda, aktivitas ataupun informasi. Simbol ini digunakan untuk menunjukkan tugas atau aktivitas di dalam sebuah proses. Biasanya hanya 1 anak panah saja yang mengarah ke luar (output), akan tetapi banyak anak panah dapat mengarah ke input. Simbol ini untuk menggambarkan sebuah keputusan yang harus dibuat dalam suatu proses bisnis.

Simbol ini digunakan untuk menunjukan arah dari arus di dalam sebuah proses.

Simbol ini digunakan untuk menghubungkan putusnya sebuah proses dengan proses selanjutnya.

Gambar 1.1 Simbol Process Business Maps (PBM)

b. Flowchart

C. Sistem Penerimaan Kas

Menurut Hall (2013:145), pemrosesan penerimaan kas dalam penjualan kredit untuk perusahaan dagang meliputi penagihan kas, menyetorkan kas di bank, dan mencatat peristiwa-peristiwa tersebut dalam akun piutang dagang

Gambar 1.2 Simbol Flowchart

dan kas. Sedangkan dalam penerimaan kas dari pendapatan tunai, pemrosesan penerimaan kas meliputi penerimaan pembayaran, penyetoran kas ke bank dan pencatatan dari peristiwa tersebut dalam akun pendapatan dan kas. 1. Prosedur

Berikut ini adalah jaringan prosedur yang membentuk sistem penerimaan kas, yaitu:

a. Prosedur Penerimaan Pembayaran

Bagian penerimaan pembayaran (mail room) menerima pembayaran dalam bentuk cek dan bukti pembayaran (remittance advices) dari pelanggan. Selanjutnya cek yang diterima tersebut dicocokan dengan nilai pembayaran untuk kemudian disahkan. Petugas mail room selanjutnya menyerahkan cek dan bukti pembayaran kepada petugas administrasi untuk disahkan dan dicocokan antara jumlah cek dengan bukti pembayaran. Setelah itu petugas mencatat cek ke dalam form daftar pembayaran (remittance list) atau daftar kas (cash prelist).

b. Prosedur Pencatatan dan Penyetoran

rangkap 3 yang menunjukkan total nilai penerimaan harian dan menyerahkan cek tersebut beserta salinan dari slip setoran tersebut ke bank. Secara periodik, petugas penerimaan kas menyiapkan jurnal

voucher dan mengirimkannya ke bagian buku besar.

c. Prosedur Pencatatan Piutang (Update Account Receivables Records) Bagian piutang menerima bukti pembayaran dan daftar pembayaran yang selanjutnya melakukan proses posting ke buku pembantu piutang. Setelah itu daftar pembayaran akan diarsipkan sebagai jejak audit. Kemudian, petugas departemen piutang meringkas buku pembantu piutang dan menyerahkan ringkasannya ke bagian buku besar.

d. Prosedur Pencatatan Buku Besar (Update Ledger)

Bagian buku besar menerima voucher jurnal dari bagian penerimaan kas dan ringkasan rekening dari departemen piutang. Selanjutnya dilakukan proses posting dari voucher jurnal ke rekening kontrol piutang dan kas, lalu mencocokkan rekening kontrol piutang dengan ringkasan buku pembantu piutang dan voucher jurnal.

e. Prosedur Pemeriksaan Penerimaan dan Penyetoran Kas

daftar pembayaran, slip setoran bank yang diterima dari bank, serta

voucher jurnal dari bagian penerimaan tunai dan departemen piutang.

2. Dokumen

Berikut ini adalah dokumen yang digunakan dalam sistem penerimaan kas, yaitu:

a. Cek (Check)

Cek merupakan salah satu alat pembayaran yang digunakan oleh nasabah bank. cek diterbitkan oleh bank dari nasabah tersebut.

b. Bukti Pembayaran (Remittance Advices)

Remittance advices merupakan dokumen yang berisikan informasi

rekening yang diperlukan pelanggan untuk keperluan transaksi. c. Daftar Pembayaran (Remittance List)

Daftar pembayaran atau daftar uang merupakan dokumen yang digunakan untuk mencatat semua penerimaan kas.

d. Slip setoran bank (Bank Deposit Slip)

Slip setoran bank merupakan dokumen yang digunakan petugas penerimaan kas untuk menyetorkan kas ke bank yang di dalamnya berisi informasi mengenai jumlah kas yang diterima dalam satu hari. e. Ringkasan Rekening (Account Summary)

3. Catatan Akuntansi

Berikut ini adalah catatan akuntansi yang membentuk sistem penerimaan kas, yaitu:

a. Voucher Jurnal (Journal Voucher)

Voucher jurnal merupakan form yang berisi ringkasan dari jurnal penerimaan kas yang sebelumnya telah dibuat.

b. Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal penerimaan kas merupakan jurnal khusus yang dibuat untuk mencatat rincian penerimaan kas dari berbagai sumber.

c. Buku Pembantu Piutang (Account Receivable Subsidiary Legder) Buku pembantu merupakan kumpulan perincian rekening-rekening yang ada di dalam buku besar. Buku pembantu piutang berisi informasi perubahan saldo piutang.

d. Buku Besar (General Ledger)

Buku besar merupakan rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat dalam jurnal sebelum dijadikan laporan keuangan.

4. Pengendalian Internal

Berikut ini adalah aktivitas pengendalian internal yang digunakan dalam sistem penerimaan yaitu:

a. Otorisasi Transaksi (Transaction Authorization)

transaksi yang diproses dalam sistem penerimaan kas, dapat digunakan daftar pembayaran atau daftar uang. Keberadaan dokumen tersebut dibuat dengan tujuan untuk memverifikasi kesesuaian jumlah cek dari pelanggan dan bukti pembayaran, dan untuk menunjukkan transaksi yang valid.

b. Pemisahan Tugas (Segregation of Duties)

Pemisahan tugas bertujuan untuk memastikan bahwa tidak ada satu individu atau bagian yang memproses satu transaksi secara keseluruhan. Banyaknya jumlah karyawan dan jumlah transaksi yang diproses mempengaruhi pemisahan dilaksanakan, berikut tiga aturan tersebut: 1.) Tugas pengesahan transaksi harus terpisah dari pemroses transaksi. 2.) Tugas pengawasan aktiva harus terpisah dari pencatatan aktiva. 3.) Organisasi harus terstruktur agar tindakan kecurangan memerlukan

kolusi diantara dua atau lebih individu. c. Supervisi (Supervision)

atas barang yang sama dan membuat canceled check untuk membuktikan bahwa telah terjadi pembayaran. Ketika perusahaan dapat mendeteksi kecurangan tersebut, kemungkinan pelaku sudah melakukan kecurangan beberapa kali dan telah meninggalkan perusahaan. Mendeteksi kejahatan yang telah terjadi hanya merupakan penyelesaian, dan pencegahaan adalah solusi terbaik. Pencegahan mengakibatkan pengawasan yang dapat menyediakan kontrol yang efektif.

d. Pencatatan Akuntansi (Accounting Records)

Aktivitas kontrol ini merupakan fitur operasi yang penting dalam sistem akuntansi yang didesain dengan baik. Hal tersebut disebabkan transaksi mungkin dapat hilang dari sistem sehingga membutuhkan catatan akuntansi untuk pengungkapan kesalahan yang telah terjadi.

1.) Penomoran Dokumen Sumber (Prenumbered Documents)

Penomoran pada dokumen sumber secara berurutan dan diberi nomor tercetak serta menyediakan nomor yang unik untuk setiap transaksi.

2.) Jurnal Khusus (Special Journals)

Junal khusus dalam siklus pendapatan yaitu jurnal penjualan dan jurnal penerimaan kas.

3.) Buku Pembantu (Subsidiary Ledgers)

4.) Buku Besar (General Ledgers)

Akun kontrol buku besar merupakan dasar dari persiapan laporan keuangan. Transaksi dalam siklus pendapatan berpengaruh pada beberapa akun yaitu penjualan, persediaan, harga pokok penjualan, piutang dan kas.

5.) Pengarsipan (Files)

Arsip yang digunakan dalam sistem penerimaan kas yaitu voucher jurnal. Arsip tersebut merupakan kumpulan dari semua semua voucher jurnal yang diposting ke buku besar.

e. Pengendalian Akses (Access Control)

Pengendalian akses berperan untuk mencegah dan mendeteksi akses yang tidak disetujui dan terlarang ke aktiva perusahaan. Aktiva sistem penerimaan kas adalah kas dan pembatasan akses pada kas meliputi: 1.) Keamanan gudang seperti penggunaan pagar, alarm, dan penjaga 2.) Menyetorkan kas secara harian ke bank

3.) Menggunakan kotak deposit yang aman untuk kas

perusahaan. Berikut adalah resiko pengendalian dalam siklus pendapatan, yaitu:

1.) Seseorang yang mempunyai akses pada buku pembantu piutang dapat menghilangkan akunnnya atau orang lain dari arsip. Dengan tidak adanya catatan atas akun tersebut, perusahaan tidak akan mengirimkan laporan pelanggan bulanan.

2.) Akses ke dokumen pesanan pelanggan memungkinkan seseorang yang tidak mempunyai wewenang untuk melakukan pengiriman barang dagangan.

3.) Seseorang yang memproses kas dan jurnal penerimaan kas dapat mengilangkan form kas perusahaan dan menyesuaikannya dengan akun kas tersebut untuk melindungi tindakannya.

f. Verifikasi Independen (Independent Verification)

Tujuan dilakukkannya verifikasi yang dilakukan secara independen adalah untuk meningkatkan dan memverifikasi kebenaran dan kelengkapan dari prosedur yang dilaksanakan oleh sistem lainnya. Berikut ini adalah aktivitas pengendalian dalam siklus pendapatan, yaitu:

2.) Fungsi penagihan (billing) mencocokan pesanan penjualan yang sebenarnya dengan surat jalan (shipping notice) untuk memastikan bahwa pelanggan hanya ditagih berdasarkan jumlah barang yang dikirimkan.

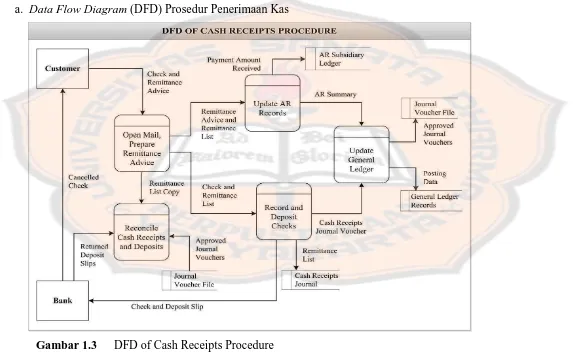

23 5. Dokumentasi Sistem Penerimaan Kas

a. Data Flow Diagram (DFD) Prosedur Penerimaan Kas

Gambar 1.3 DFD of Cash Receipts Procedure

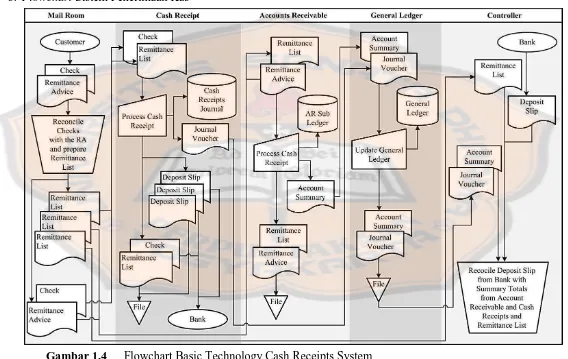

24 b. Flowchart Sistem Penerimaan Kas

Gambar 1.4 Flowchart Basic Technology Cash Receipts System

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus dengan melakukan penelitian di

RS. Panti Rini Kalasan tentang “Evaluasi Sistem Penerimaan Kas”. Penelitian

studi kasus ini dilakukan terhadap latar belakang dan kondisi di RS. Panti Rini dengan tujuan untuk memberikan gambaran yang lengkap mengenai subyek atau kejadian yang diteliti. Kesimpulan yang diambil dari penelitian ini hanya berlaku pada organisasi terkait.

B. Waktu Penelitian dan Lokasi Penelitian 1. Waktu penelitian

Waktu penelitian ini dilaksanakan pada bulan Desember 2012 sampai Februari 2013.

2. Lokasi penelitian

Lokasi penelitian dilaksanakan di RS. Panti Rini yang beralamatkan di Jalan Solo KM 13,2 Kalasan, Sleman.

C. Subyek Penelitian dan Obyek Penelitian

1. Obyek penelitian ini adalah sistem penerimaan kas di RS. Panti Rini, sistem penerimaan kas tersebut meliputi:

b. Prosedur dan instruksi yang terkait dengan sistem penerimaan kas, c. Data mengenai organisasi dan aktivitas bisnisnya yang terkait dengan

sistem penerimaan kas,

d. Perangkat lunak yang digunakan dalam sistem penerimaan kas,

e. Infrastruktur teknologi informasi yang digunakan dalam sistem penerimaan kas,

f. Pengendalian internal dan keamanan sistem yang digunakan dalam sistem penerimaan kas.

2. Subyek penelitian ini adalah bagian-bagian yang terkait dengan sistem penerimaan kas di RS. Panti Rini. Bagian-bagian tersebut meliputi: a. Direktur

b. Bagian Administrasi c. Bagian Keuangan d. Bagian Akuntansi

D. Data yang Diperlukan

1. Gambaran umum RS. Panti Rini

Data yang diperlukan mengenai gambaran umum RS. Panti Rini meliputi:

a. Sejarah umum RS. Panti Rini, b. Visi, Misi dan Tujuan RS. Panti Rini, c. Lokasi RS. Panti Rini,

e. Struktur organisasi dan deskripsi jabatan.

2. Standart Operating Procedure (SOP) dalam melaksanakan sistem

penerimaan kas di RS. Panti Rini.

3. Komponen sistem penerimaan kas yang diterapkan di RS. Panti Rini.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Observasi

Observasi dalam penelitian ini dilaksanakan dengan pengamatan langsung terhadap obyek penelitian untuk mendapatkan data mengenai komponen dan permasalahan sistem penerimaan kas untuk rawat inap dari pasien umum yang diterapkan di RS. Panti Rini. 2. Wawancara

Wawancara dalam penelitian ini dilaksanakan dengan tanya jawab secara langsung dan tidak langsung (via telepon) dengan subyek penelitian di RS. Panti Rini.

3. Dokumentasi

F. Teknik Analisis Data

Langkah-langkah teknik analisis data yang digunakan untuk menjawab rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Langkah-langkah dalam analisis data yang harus ditempuh sebelum menjawab rumusan masalah pertama dan kedua dalam penelitian ini yaitu dengan mendeskripsikan komponen-komponen sistem penerimaan kas yang diterapkan di RS. Panti Rini. Langkah ini bertujuan untuk memperoleh pemahaman mengenai sistem penerimaan kas yang diterapkan di RS. Panti Rini agar dapat menjawab rumusan masalah pada penelitian ini. Deskripsi komponen tersebut meliputi:

a. Personal yang mengoperasikan sistem

Mendeskripsikan bagian-bagian yang mengoperasikan sistem penerimaan kas di RS. Panti Rini serta mendeskripsikan fungsi yang dilaksanakan oleh bagian-bagian tersebut.

b. Prosedur dan instruksi

Prosedur-prosedur yang membentuk sistem penerimaan kas dideskripsikan secara terinci untuk memperoleh pemahaman yang lebih jelas mengenai sistem penerimaan kas yang telah diterapkan di RS. Panti Rini.

c. Data organisasi dan proses bisnis

akuntansi yang digunakan dalam sistem penerimaan kas di RS. Panti Rini.

d. Software yang digunakan

Mendeskripsikan perangkat lunak (software) yang digunakan dalam sistem penerimaan kas.

e. Infrastruktur teknologi informasi

Mendeskripsikan infrastruktur teknologi informasi yang terdapat dalam sistem penerimaan kas yang meliputi meliputi komputer, perangkat periferal (tambahan), dan perangkat jaringan komunikasi.

f. Pengendalian internal

Mendeskripsikan aktivitas pengendalian internal yang digunakan dalam sistem penerimaan kas yang diterapkan di RS. Panti Rini. 2. Setelah mendeskripsikan sistem penerimaan kas yang diterapkan di

RS. Panti Rini, kemudian langkah berikutnya untuk memudahkan memahami sistem penerimaan kas yang diterapkan di RS. Panti Rini, sistem penerimaan kas di dokumentasikan menggunakan Process

Business Maps dan flowchart, Context Diagram beserta Data Flow

Diagram (DFD).

RS. Panti Rini dengan komponen-komponen sistem penerimaan kas yang terdapat pada kajian teori sistem penerimaan kas. Komponen-komponen sistem penerimaan kas berdasarkan kajian teori sistem penerimaan kas tersebut meliputi:

a. Fungsi yang terkait dengan sistem penerimaan kas.

b. Dokumen dan catatan akuntansi yang digunakan dalam sistem penerimaan kas.

c. Jaringan prosedur yang terkait dengan sistem penerimaan kas. d. Aktivitas pengendalian internal yang digunakan dalam sistem

penerimaan kas.

4. Langkah berikutnya untuk mengetahui sistem penerimaan kas yang diterapkan di RS. Panti Rini sudah sesuai dengan Standart Operating

Procedure (SOP) sistem penerimaan kas di RS. Panti Rini adalah

dengan membandingkan sistem penerimaan kas yang diterapkan di RS. Panti Rini dengan Standart Operating Procedure (SOP) sistem penerimaan kas di RS. Panti Rini. SOP yang digunakan dalam

penerapan sistem penerimaan kas di RS. Panti Rini adalah “Buku

Manual Sistem Akuntansi Keuangan” untuk RS. Panti Rini yang

disusun oleh Drs. A. Budidarmojo & As. Berikut ini adalah prosedur yang tertuang dalam SOP yang akan digunakan untuk mengevaluasi penerapan sistem penerimaan kas dari pasien rawat inap umum di RS. Panti Rini, yaitu:

b. Prosedur Penerimaan Uang Muka / Titipan dari Pasien c. Prosedur Penyetoran Uang dari Kas ke Bank

32 BAB IV

GAMBARAN UMUM RS. PANTI RINI

A.Sejarah Umum RS. Panti Rini

RS. Panti Rini merupakan klinik bersalin dan poliklinik umum yang awalnya dikenal dengan nama Rumah Bersalin-Balai Pengobatan Panti Rini didirikan oleh Romo Hovens. SJ dan Dewan Paroki Kalasan Yogyakarta yang pada akhirnya diserahkan kepada Yayasan Panti Rapih pada tahun 1967. RS. Panti Rini dibangun dengan maksud untuk menyelenggarakan pelayanan kesehatan kepada semua lapisan dan golongan masyarakat yang membutuhkan, dengan cara pelayanan professional, dan mengusahakan kesejahteraan bagi semua yang berkarya di dalamnya dengan semangat Kristiani. RS. Panti Rini pada tanggal 10 Juni 1993, atas izin dari Departemen Kesehatan dan resmi berganti nama menjadi Rumah Sakit Umum Pratama Panti Rini.

B.Visi, Misi dan Tujuan RS. Panti Rini

Berdasarkan Lampiran Keputusan Pengurus Yayasan Panti Rapih Nomor: 35-B/YPR/K/B/VII/2011 Tanggal 1 Juli 2011, visi, misi dan tujuan RS. Panti Rini yaitu:

1. Visi RS. Panti Rini

2. Misi RS. Panti Rini

a. Mengupayakan pelayanan kesehatan secara menyeluruh (holistik) yang profesional dengan semangat cinta kasih.

b. Memberikan pelayanan kesehatan tanpa membedakan latar belakang ekonomi, politik, agama, sosial, dan budaya (Epolagsosbud) serta peduli kepada mereka yang kecil, lemah, miskin, tersingkir, dan difabel (KLMTD) dan berkesesakan hidup. c. Mengupayakan kesejahteraan dan kualitas hidup bagi semua. 3. Tujuan RS. Panti Rini

a. Meningkatkan kualitas pelayanan kesehatan secara menyeluruh (holistik).

b. Menumbuhkan kesadaran masyarakat untuk hidup sehat.

c. Mengembangkan budaya kerja berlandaskan nilai-nilai yang diyakini.

d. Mengembangkan kesejahteraan karyawan sesuai dengan perkembangan kemampuan rumah sakit.

C.Lokasi Rumah Sakit Panti Rini

D.Fasilitas Pelayanan di RS. Panti Rini

Fasilitas pelayanan yang disediakan oleh RS. Panti Rini dalam menjalankan kegiatan operasionalnya, yaitu:

1. Pelayanan 24 jam meliputi unit gawat darurat (UGD), unit farmasi, unit laboratorium, unit rawat jalan, unit rawat inap, ambulan 118. 2. Pelayanan dan tindakan medis yaitu operasi (bedah) dan persalinan. 3. Pelayanan rawat jalan meliputi poliklinik umum, poliklinik gigi dan

poliklinik spesialis yang terdiri dari kebidanan dan penyakit kandungan, penyakit dalam, kesehatan anak, bedah umum (tulang, anak, onkologi), syaraf, mata, THT, kulit dan kelamin.

4. Pelayanan rawat inap meliputi kelas utama, kelas I – III, ruang isolasi, ruang bayi.

5. Pelayanan penunjang medis: laboratorium, radiologi, CT-Scan, USG, fisioterapi dan farmasi.

6. Pelayanan kesehatan yang meliputi: general check-up, home care, pemeriksaan bayi sehat dan imunisasi, penyuluhan kesehatan masyarakat, pusat informasi diabetes dan dislipidema (PIDD), konsultasi gizi, pelayanan pramuruki (perawatan dirumah pasien), pendidikan dan pelatihan pramurukti.

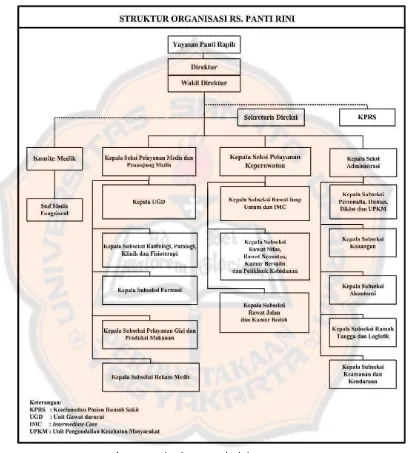

E.Struktur Organisasi

organisasi yang digunakan oleh RS. Panti Rini sampai saat ini adalah sebagai berikut:

Berikut ini adalah pembagian tugas dan wewenang masing-masing bagian yang terlibat dengan sistem penerimaan kas di RS. Panti Rini, yaitu:

1. Direktur

Direktur mempunyai tugas dan wewenang sebagai berikut: Gambar 2.0 Struktur Organisasi RS. Panti Rini

a. Menciptakan kondisi kerja yang harmonis dan aman, nyaman serta penuh cinta kasih sehingga tumbuh rasa tanggung jawab dan memiliki terhadap rumah sakit.

b. Mengkaji peraturan/ketetapan kebijakan dari yayasan, gereja dan pemerintah; struktur, Uraian Tugas dan Wewenang (UTW) dan Prosedur Tetap (Protap); progam kerja, laporan keuangan APB dan realisasinya; permasalahan dalam pengelolaan rumah sakit; kebutuhan dan penggunaan tenaga pelayanan, dan sarana dan prasarana; perkembangan kebutuhan pelayanan kesehatan dan kaitannya dengan situasi sosial, ekonomi, dan budaya masyarakat, bangsa/ negara dan dunia; perkembangan sosial ekonomi dan perubahan pasar dan tingkat kelemahan.

c. Merencanakan dan menganggarkan tentang pengelolaan dan pengembangan serta investasi untuk rumah sakit yang meliputi organisasi dan manajemen, pelayanan, ketenagaan, fasilitas, keuangan dan akuntansi.

e. Penilaian dan Pelaporan: 1) Penilaian:

Melakukakan evaluasi tentang pelaksanaan dan hasil kerja dari kegiatan pengelolaan rumah sakit.

2) Pelaporan:

a) Membuat dan menyerahkan laporan pertanggungjawaban secara berkala maupun insedential baik lisan maupun tertulis kepada BP yayasan tentang pelaksanaan serta hasil kerja pengelolaan serta keuangan dan Realisasi APB rumah sakit. b) Membuat dan menyerahkan laporan kegiatan pelayanan

rumah sakit kepada Departemen Kesehatan sesuai ketentuan yang berlaku.

2. Kepala Seksi Administrasi

Kepala Seksi Administrasi mempunyai tugas dan wewenang sebagai berikut:

a. Menciptakan kondisi kerja yang harmonis dan penuh kasih sehingga tumbuh rasa tanggung jawab dan memiliki, baik dalam lingkup tanggung jawabnya maupun instansi secara keseluruhan. b. Mengkaji beberapa peraturan dan permasalahan yang berkaitan

dengan rumah sakit.

d. Melaksanakan, mengorganisir, memberikan motivasi, membina, mengendalikan, mensupervisi, mengevaluasi serta mengembangkan seluruh kegiatan pelayanan.

e. Melakukan evaluasi dan membuat serta menyerahkan laporan tentang pelaksanaan dan hasil kerja dari seksi administrasi dan keuangan.

3. Kepala Subseksi Keuangan

Kepala Subseksi Keuangan mempunyai tugas dan wewenang sebagai berikut:

a. Mengelola keuangan rumah sakit dengan memeriksa dan mengendalikan realisasi pendapatan dan biaya rumah sakit.

b. Menerima dan mengeluarkan uang melalui kas atau bank berdasarkan prosedur dan ketentuan yang berlaku.

c. Memeriksa, membuat laporan kas harian, dan perhitungan fisik saldo kas yang disertai dokumen-dokumen atas transaksi yang terealisasi.

d. Memeriksa dan melakukan penagihan biaya perawatan pengobatan pasien pada instansi yang menanggung atau melalui askes dengan syarat administrasi yang telah dilengkapi oleh pasien.

4. Kepala Subseksi Akuntansi

a. Membukukan laporan harian berdasarkan setoran harian dari buku saldo dari keuangan.

b. Mengecek bukti transaksi kas masuk dan kas keluar.

c. Mengarsip dan menyimpan semua bukti transaksi keuangan d. Mencatat semua piutang dan hutang yang timbul.

40 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Penerapan Sistem Penerimaan Kas di RS. Panti Rini

Berikut ini adalah komponen-komponen sistem penerimaan kas untuk rawat inap dari pasien umum yang diterapkan oleh RS. Panti Rini, yaitu: 1. Personal yang Mengoperasikan Sistem

Berikut ini adalah personal yang mengoperasikan sistem penerimaan kas di RS. Panti Rini, yaitu:

a. Bagian Keuangan

Bagian keuangan terdiri dari seorang kepala bagian, 2 staff piutang, dan 8 staff kasir (kassa) yang bekerja selama 6 hari kerja, kecuali kasir. Staff kasir bekerja berdasarkan jadwal shift, pembagian jadwal

shift tersebut dibagi menjadi 3 kali shift dalam 1 hari dan

masing-masing shift selama 8 jam kerja. b. Bagian Akuntansi

Bagian keuangan dan bagian akuntansi seperti yang telah dijelaskan sebelumnya menjalankan beberapa fungsi berikut ini, yaitu:

a. Fungsi Kasir

Fungsi kasir dilaksanakan oleh kasir RS. Panti Rini yang bertugas menginputkan biaya rawat inap melalui program billing rawat inap. Setelah itu kasir menerima pembayaran uang muka rawat inap dan pada saat kepulangan pasien menerima pembayaran biaya rawat inap secara tunai dan non tunai. Semua penerimaan kas dari rawat inap, rawat jalan dan lain-lain akan disimpan di brangkas setiap akhir shift. Kemudian kasir melaporkan semua penerimaan kas kepada kepala bagian keuangan dan bagian akuntansi.

b. Fungsi Kas

Fungsi kas dilakukan oleh kepala bagian keuangan yang bertugas melakukan pemeriksaan kesesuaian jumlah kas yang terkumpul di brangkas dengan jumlah kas di laporan, menyetorkan kas ke bank dan melaporkan penerimaan kas ke bagian akuntansi.

c. Fungsi Akuntansi

program Microsoft Excel. Selanjutnya bagian kasir menyiapkan jurnal menggunakan program General Ledger (GL).

2. Prosedur dan Instruksi

Berikut ini adalah prosedur dan instruksi kerja yang terkait dengan sistem penerimaan kas pasien rawat inap di di RS. Panti Rini, yaitu:

a. Prosedur Penerimaan Kas dari Pembayaran Uang Muka Rawat Inap Secara Tunai

Prosedur ini dimulai dari fungsi kasir menerima pembayaran uang muka pasien rawat inap kemudian menyiapkan BPUM 3 rangkap. Rangkap pertama diberikan kepada pasien untuk dikembalikan saat pembayaran kepulangan pasien, rangkap kedua diarsipkan oleh bagian akuntansi dan ketiga diarsipkan oleh bagian keuangan. Pada akhir shift, petugas kasir menyiapkan RPUM dan RKPRI mengisi form LKH K01, BKM K01 dan BKK K01. Semua kas yang terkumpul selama 3 shift kemudian disimpan di brangkas pada shift malam. b. Prosedur Penerimaan Kas dari Pembayaran Biaya Rawat Inap Secara

Tunai

dalam 1 shift dan menyetorkan kas yang terkumpul ke brangkas. Hari berikutnya, kepala bagian keuangan memeriksa kesesuaian jumlah yang tertera di dokumen dengan jumlah kas yang disetorkan di brangkas untuk selanjutnya menyiapkan LKH K02, BKM K02 dan BKK K02. Selanjutnya kas yang terkumpul disetorkan ke bank yang datang pada hari Senin, Selasa dan Kamis dengan menggunakan SSB. Setelah itu kepala bagian keuangan mencatat jumlah kas yang disetor di BBM. Bagian akuntansi selanjutnya memeriksa kelengkapan dokumen serta kesesuaian data dari bagian keuangan. Selanjutnya bagian akuntansi menyiapkan jurnal umum dengan menginputkan jurnal yang ada di form BKM, BKK dan RKPRI.

c. Prosedur Penerimaan Kas dari Pembayaran Secara Non Tunai

Prosedur ini digunakan untuk pembayaran uang muka pada saat pasien dirawat di RS. Panti Rini maupun pembayaran biaya rawat inap pada saat pasien pulang. Prosedur ini dimulai dari fungsi kasir menerima kartu debet / kredit untuk pembayaran uang muka atau biaya rawat inap kemudian mencetak struk EDC (Electronic Data

Processing) 3 rangkap. Setelah itu kasir menyerahkan struk pertama

Buku Bank. Kemudian BBM tersebut akan diserahkan ke bagian akuntansi untuk diotorisasi dan di catat ke dalam jurnal umum menggunakan program GL.

3. Data Organisasi dan Proses Bisnisnya

Berikut ini adalah data organisasi dan proses bisnis yang berkaitan dengan sistem penerimaan kas yang diterapkan di RS. Panti Rini. Data organisasi dan proses bisnis tersebut berkaitan dengan beberpa hal diantaranya meliputi:

a. Sumber Penerimaan Kas Rawat Inap Pasien Umum

Penerimaan kas untuk rawat inap dari pasien umum bersumber dari pembayaran biaya rawat inap pada saat kepulangan pasien dan penerimaan pembayaran uang muka dari pasien umum rawat inap. Kedua sumber penerimaan kas tersebut dilakukan dengan pembayaran tunai dan non tunai. Pembayaran secara non tunai di RS. Panti Rini menggunakan kartu kredit atau kartu debet dengan mesin pembayaran menggunakan mesin EDC (Electronic Data Capturing).

b. Metode Pencatatan Akuntansi

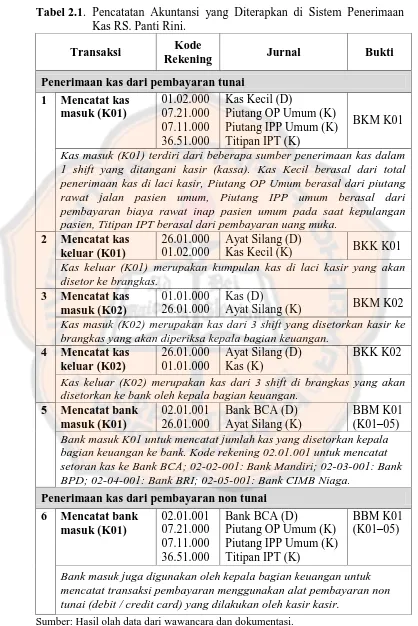

Tabel 2.1. Pencatatan Akuntansi yang Diterapkan di Sistem Penerimaan Kas RS. Panti Rini.

Transaksi Kode

Rekening Jurnal Bukti

Penerimaan kas dari pembayaran tunai 1 Mencatat kas Piutang IPP Umum (K) Titipan IPT (K)

BKM K01

Kas masuk (K01) terdiri dari beberapa sumber penerimaan kas dalam 1 shift yang ditangani kasir (kassa). Kas Kecil berasal dari total penerimaan kas di laci kasir, Piutang OP Umum berasal dari piutang rawat jalan pasien umum, Piutang IPP umum berasal dari pembayaran biaya rawat inap pasien umum pada saat kepulangan pasien, Titipan IPT berasal dari pembayaran uang muka.

2 Mencatat kas

Kas masuk (K02) merupakan kas dari 3 shift yang disetorkan kasir ke brangkas yang akan diperiksa kepala bagian keuangan.

4 Mencatat kas disetorkan ke bank oleh kepala bagian keuangan.

5 Mencatat bank

Bank masuk K01 untuk mencatat jumlah kas yang disetorkan kepala bagian keuangan ke bank. Kode rekening 02.01.001 untuk mencatat setoran kas ke Bank BCA; 02-02-001: Bank Mandiri; 02-03-001: Bank BPD; 02-04-001: Bank BRI; 02-05-001: Bank CIMB Niaga.

Penerimaan kas dari pembayaran non tunai 6 Mencatat bank Piutang IPP Umum (K) Titipan IPT (K)

BBM K01 (K01–05)

Bank masuk juga digunakan oleh kepala bagian keuangan untuk mencatat transaksi pembayaran menggunakan alat pembayaran non tunai (debit / credit card) yang dilakukan oleh kasir kasir.

c. Dokumen

Berikut ini adalah dokumen-dokumen yang digunakan dalam sistem penerimaan kas di RS. Pantai Rini, yaitu:

1.) Bukti Penerimaan Uang Muka (BPUM)

BPUM merupakan dokumen tertulis yang digunakan kasir sebagai bukti transaksi pembayaran uang muka rawat inap. 2.) Kwitansi Rawat Inap (KRI)

KRI merupakan output dari program billing yang digunakan sebagai bukti transaksi pembayaran biaya rawat inap lunas. KRI berisi informasi mengenai komponen biaya rawat inap yang harus dibayarkan pasien dan jumlah kurang bayar. Untuk melengkapi aspek legalitas dokumen pembayaran, maka KRI dibubuhkan materai Rp 3.000,00 untuk pembayaran Rp 300.000,00 – Rp 1.000.000,00 atau materai Rp 6.000,00 untuk transaksi diatas Rp 1.000.000,00.

3.) Tanda Ijin Pulang (TIP)

TIP merupakan dokumen tertulis yang disiapkan oleh petugas kasir setelah menerima pembayaran rawat inap yang dijadikan sebagai bukti bahwa pasien telah diijinkan pulang.

4.) Bukti Kas Masuk (BKM) K01

digunakan untuk mencatat kas masuk oleh bagian akuntansi untuk selanjutnya diinputkan ke program GL.

5.) Bukti Kas Masuk (BKM) K02

BKM K02 disiapkan oleh kepala bagian keuangan untuk melaporkan penerimaan kas di brangkas selama 3 shift. BKM K02 juga digunakan untuk mencatat kas masuk oleh bagian akuntansi untuk selanjutnya diinputkan ke program GL.

6.) Bukti Kas Keluar (BKK) K01

BKK K01 disiapkan per shift oleh kasir untuk melaporkan kas yang disetorkan ke brangkas. BKK K01 juga digunakan bagian akuntansi untuk mencatat kas yang disetorkan kasir ke brangkas. 7.) BKK K02

BKK K02 disiapkan oleh kepala bagian keuangan untuk melaporkan jumlah penerimaan kas dari 3 shift yang akan disetorkan ke bank. BKK K02 digunakan bagian akuntansi untuk mencatat kas yang disetor ke bank.

8.) Laporan Kas Harian (LKH) K01

LKH K01 merupakan dokumen yang disiapkan kasir untuk melaporkan rincian penerimaan dan pengeluaran kas yang disiapkan oleh petugas kasir dan kepala bagian keuangan.

9.) Laporan Kas Harian (LKH) K02

10.)Slip Setor Bank (SSB)

SSB merupakan dokumen yang digunakan kepala bagian keuangan untuk menyetorkan kas ke bank.

11.)Bukti Bank Masuk (BBM)

BBM merupakan yang berisi informasi mengenai kas yang telah disetorkan kepala bagian keuangan ke bank.

12.)Rekap Pendapatan Uang Muka (RPUM)

RPUM disiapkan per shift kasir dengan menggunakan program Microsoft Excel untuk melaporkan pembayaran uang muka berdasarkan BPUM.

13.)Rekap Pendapatan Rawat Inap (RPRI)

RPRI merupakan dokumen yang disiapkan kasir menggunakan Microsoft Excel untuk melaporkan pendapatan rawat inap dari pembayaran biaya rawat inap dan uang muka.

14.)Rekap EDC (Electronic Data Processing)

Rekap EDC disiapkan kasir dengan menggunakan program Microsoft Excel untuk melaporkan transaksi pembayaran menggunakan debit / credit card.

15.)Rekap Kwitansi Pasien Rawat Inap Harian (RKPRI)

dicetak 2 rangkap, rangkap pertama diarsipkan bagian keuangan dan rangkap kedua diarsipkan oleh bagian akuntansi.

16.)Buku Harian Kas (BHK)

BHK merupakan catatan internal bagian keuangan mengenai rincian penerimaan dan pengeluaran kas selama 3 shift. Catatan ini disiapkan oleh petugas petugas kasir pada shift malam (terakhir) untuk diarsipkan bagian keuangan.

17.)Buku Bank (BB)

BB merupakan catatan internal bagian keuangan yang disiapkan kepala bagian keuangan untuk merekam setoran kas kas ke bank. Data untuk mengisi buku bank didapatkan dari SSB dan BBM. d. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem penerimaan kas yaitu jurnal voucher dan jurnal umum. Form jurnal voucher terdapat pada form BKM K01 dan K02, BKK K01 dan K02, BBM, dan terdapat pada RKPRI untuk pencatatan transaksi yang dilaporkan pada dokumen tersebut. Jurnal umum disiapkan bagian akuntansi dengan menggunakan program komputer general ledger setiap hari untuk transaksi hari sebelumnya.

4. Software yang Digunakan

a. Software Billing Rawat Inap

Billing rawat inap digunakan oleh staff kasir untuk mengelola

rekening tagihan pasien rawat inap. Software billing rawat inap di RS. Panti Rini telah diintegrasikan menggunakan jaringan LAN dengan beberapa sumber pendapatan yaitu bagian farmasi, laboratorium, UGD, kamar operasi dan bagian keperawatan sehingga setiap kejadian yang dilaporkan oleh bagian tersebut pada billing, kasir dapat memprosesnya untuk di charge ke tagihan rekening pasien. Selain bagian-bagian yang telah disebutkan di atas, inputan ke billing dilakukan secara manual berdasarkan laporan tindakan yang dilakukan oleh bagian keperawatan dan radiologi yang masih offline. Sehingga software inilah yang setiap hari digunakan kasir untuk memperbaharui tagihan biaya pasien rawat inap dan penerimaan pembayaran dari uang muka pada saat masa opname. Sehingga pada saat kepulangan pasien, software ini memberikan informasi mengenai jumlah yang harus ditagihkan kepada pasien rawat inap atas pelayanan yang diterimanya selama opname di RS. Panti Rini. Software ini menghasilkan output dokumen yaitu kwitansi rawat inap (KRI) yang berisi ringkasan tagihan biaya rawat inap, jumlah pembayaran uang muka dan jumlah kurang bayar.

b. Software Microsoft Excel

Software Microsoft Excel digunakan oleh staff kasir untuk merekap

Output dari software ini adalah Rekap EDC (REDC), Rekap Pendapatan Rawat Inap (RPRI), Rekap Kwitansi Rawat Inap (RKPRI) dan Rekap Pendapatan Uang Muka(RPUM).

c. Software General Ledger

Software general ledger digunakan oleh bagian akuntansi untuk

menginputkan jurnal atas pembayaran pasien rawat inap untuk dijadikan jurnal umum dan nantinya akan digunakan untuk memperbaharui buku besar di software general ledger.

5. Infrastruktur Teknologi Informasi

6. Pengendalian Internal

Tabel 2.2. Pengendalian Internal yang Diterapkan di Sistem Penerimaan Kas di RS. Panti Rini.

Pengendalian Internal pada Penerimaan Kas

Aktivitas Prosedur Pengendalian yang Diterapkan

Pembayaran BPUM dan KRI menggunakan penomoran terurut. Pelaporan

transaksi

Transaksi pembayaran dilaporkan menggunakan rekap EDC, rekap kwitansi dan rekap uang muka. Penerimaan

kas

Penerimaan kas dilaporkan menggunakan BKM K01 & K02, BKK K01 & K02, serta LKH K01 & K02

Penyimpanan kas

Kasir menyimpan kas sementara di laci kasir, Menyimpan kas yang terkumpul di dalam brangkas berpassword,

Kas disimpan di bank dan setiap bulan menerima rekening koran.

Penyetoran kas

Menggunakan pick up service kas dari bank setiap hari Senin, Selasa dan Kamis. Bukti penyetoran menggunakan SSB dan BBM.

Pencatatan kas Pencatatan kas menggunakan voucher jurnal dan jurnal umum pada program komputer general ledger. Sumber: Hasil olah data dari wawancara, dokumentasi dan observasi

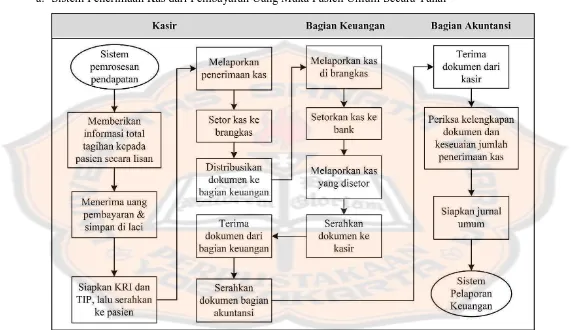

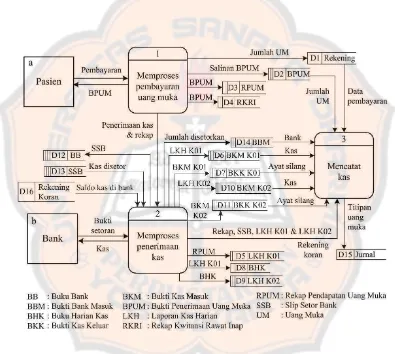

7. Dokumentasi Sistem Penerimaan Kas di RS. Panti Rini

53 Gambar 3.0 PBM Sistem Penerimaan Kas dari Pembayaran Uang Muka

Gambar 3.1 Context Diagram Sistem Penerimaan Kas dari Pembayaran Uang Muka

Sumber: Hasil olah data dari wawancara, dokumentasi dan observasi.

Gambar 3.2 DFD Sistem Penerimaan Kas dari Pembayaran Uang Muka

Gambar 3.3 Flowchart Sistem Penerimaan Kas dari Pembayaran Uang Muka

Rawat Inap

56 b. Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap Secara Tunai

Gambar 3.4 PBM Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap

Gambar 3.5 Context Diagram Sistem Penerimaan Kas dari Pembayaran

Biaya Rawat Inap

Sumber: Hasil olah data dari wawancara, dokumentasi dan observasi.

Gambar 3.6 DFD Penerimaan Kas dari dari Pembayaran Biaya Rawat Inap

58 Gambar 3.7 Flowchart Prosedur Penerimaan Kas dari Pembayaran Biaya Rawat Inap

59 Gambar 3.7 Flowchart Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap (Lanjutan 1)

60 Gambar 3.7 Flowchart Sistem Penerimaan Kas dari Pembayaran Biaya Rawat Inap (Lanjutan 2)

61 Gambar 3.8 PBM Sistem Penerimaan Kas dari Pembayaran Non Tunai

Gambar 3.9 Context Diagram Penerimaan Kas dari Pembayaran Non Tunai

Sumber: Hasil olah data dari wawancara, dokumentasi dan observasi.

Gambar 3.10 DFD Penerimaan Kas dari Pembayaran Non Tunai

63 Gambar 3.11 Flowchart Sistem Penerimaan Kas dari Pembayaran Non Tunai