commit to user

i

EVALUASI SISTEM PENERIMAAN KAS PADA PT TELKOM

PURWODADI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai

derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

ARKEA FEROENA SANTOSA

F3309018

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EVALUASI SISTEM PENERIMAAN KAS PADA

PT TELKOM PURWODADI” telah disetujui oleh Dosen Pembimbing untuk

diujikan guna mencapai derajat Ahli Madya Program Studi DIII Akuntansi FE

UNS.

Surakarta, Juli 2012

Disetujui dan diterima oleh

Pembimbing

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi.

Nama : Arkea Feroena Santosa

NIM : F3309018

Judul Tugas Akhir : Evaluasi Sistem Penerimaan Kas pada PT Telkom

Purwodadi

Surakarta, Juli 2012

Tim Penguji Tugas Akhir

1. Drs. Agus Budiatmanto, MSi., Ak ( )

NIP. 19591216 199003 1 001

Penguji

2. Ibrahim Fatwa Wijaya, SE, M.Sc ( )

NRP. 330700003

commit to user

MOTTO DAN PERSEMBAHAN

“Karena pelangi tidak akan indah, jika hanya satu warna saja.”

(Deddy Corbuizer)

“Dalam hidup 99% adalah perjuangan, dan 1% adalah keberuntungan.”

(Fisolofi rakyat China)

“Dengan keyakinan yang tinggi, Insya Allah semua masalah bisa teratasi”.

(Penulis)

Penulis persembahkan kepada:

1. Ibuku dan Ayahku tercinta yang selalu memberi dukungan lewat doa.

2. Adikku yang berada di tengah laut.

3. Sahabat-sahabat FF dan dilarang goblok.

4. Teman-teman akuntansi angkatan 2009.

5. Almamaterku.

commit to user

v

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya, sehingga

penulis dapat menyelesaikan penyusunan tugas akhir yang berjudul “EVALUASI

SISTEM PENERIMAAN KAS PADA PT TELKOM PURWODADI” sebagai

salah satu syarat untuk mencapai gelar Ahli Madya Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Tugas akhir ini tidak dapat terselesaikan tanpa bantuan dari pihak-pihak

yang ada di sekitar penulis, karena itu dalam kesempatan ini penulis harus

menyampaikan terima kasih yang sebesar-besarnya kepada yang tertera di bawah

ini :

1. Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto, M.Si, Ak selaku ketua Program Studi Diploma III

Akuntansi Keuangan Universitas Sebelas Maret Surakarta.

3. Taufik Arifin, SE selaku pembimbing akademik.

4. Ibrahim Fatwa Wijaya, SE.,MSc selaku pembimbing magang.

5. Bapak ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

yang telah membekali ilmu pengetahuan selama dalam bangku

commit to user

6. Segenap staff dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Bapak Surahmanto selaku Asman yang telah memberikan ijin untuk

melakukan magang.

8. Bapak Didik Subiyanto selaku pembimbing magang yang terus memberi

masukan dan informasi yang penulis butuhkan.

9. Mas Koko Prasetya yang selalu memberikan semangat magang.

10.Mas Hendro selaku customer service yang telah memberikan dukungan.

11.Mas Edi sebagai pengurus tempat kos beserta bapak-bapak PJKA.

12.Kedua orang tua yang telah memberikan doa, dukungan dan semangat

kepada penulis.

13.Adikku yang ada di tengah laut.

14.Kepada Rizki Fajar yang selalu menemani dalam suka duka selama

kegiatan magang.

15.Kepada Mustafa yang telah memberi pinjaman komputer.

16.Sahabat-sahabat tercinta: Dimas, Azalia, dan Pendi.

17.Teman-teman DG yang terkasih.

18.Teman-teman akuntansi keuangan angkatan 2009 yang telah mendukung

dan memberikan semangat.

19.Semua pihak yang telah membantu namun tidak dapat penulis sebutkan

commit to user

vii

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan Laporan

Kegiatan Magang ini. Untuk itu penulis mengharap kritik dan saran yang

membangun dari pembaca. Karya sederhana ini diharapkan dapat bermanfaat bagi

pihak-pihak yang membutuhkan.

Surakarta, Juli 2012

commit to user DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah dan Perkembangan PT. TELKOM Indonesia ... 1

2. Visi dan Misi Perusahaan ... 3

3. Logo, Semboyan dan Maskot TELKOM ... 4

B. STRUKTUR ORGANISASI PT TELKOM PURWODADI ... 8

C. DISKRIPSI JABATAN ... 8

D. LATAR BELAKANG MASALAH ... 22

E. PERUMUSAN MASALAH ... 23

F. TUJUAN PENELITIAN ... 23

commit to user

ix

BAB II ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI ... 25

1. Pengertian Sistem….. ... 25

2. Pengertian Prosedur.. ... 26

3. Pengertian Sistem Informasi Akuntansi.. ... 26

4. Kas……….... ... 28

5. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai ... 30

B. PEMBAHASAN ... 36

1. Deskripsi dan Tugas Divisi yang Terkait Transaksi Penjualan Modem dan Flexi pada PT Telkom Purwodadi ... 36

2. Sistem Penerimaan Kas pada PT Telkom Purwodadi ... 37

3. Bagan Alir Sistem Penerimaan Kas pada PT Telkom Purwodadi ... 42

BAB III TEMUAN A. KELEBIHAN ... 48

B. KELEMAHAN ... 49

BAB IV PENUTUP A. KESIMPULAN ... 50

B. REKOMENDASI ... 51

commit to user DAFTAR GAMBAR

GAMBAR Halaman

I.1 Logo PT. Telekomunikasi Indonesia, Tbk. ... 4

I.2 Kredo PT. Telekomunikasi Indonesia, Tbk. ... 6

I.3 Maskot PT. Telekomunikasi Indonesia, Tbk. ... 7

I.4 Struktur Organisasi PT Telkom Purwodadi ... 8

II.1 Bagan Alir Penjualan Bagian Customer Service ... 42

II.2 Bagan Alir Penjualan Bagian Supervisor ... 43

II.3 Bagan Alir Retur Penjualan Bagian Customer Service ... 45

commit to user

xi

DAFTAR LAMPIRAN

1) Bukti Pembayaran Jasa Telekomunikasi (kwitansi pembayaran)

2) Bukti Penyetoran Pendapatan CCF ke Telkom Semarang

ABSTRAK

EVALUASI SISTEM PENERIMAAN KAS PADA PT TELKOM PURWODADI

ARKEA FEROENA SANTOSA

F3309018

Tujuan dari penelitian ini adalah untuk mengetahui sistem penerimaan kas dari penjualan tunai modem dan flexi yang terdapat pada PT Telkom Purwodadi. Terhadap permasalahan tersebut penulis melakukan penelitian dengan metode wawancara dan studi kepustakaan. Dari hasil penelitian tersebut penulis menemukan beberapa kelebihan dan kelemahan dari sistem yang telah diterapkan tersebut. Berapa kelebihannya, antara lain sistem yang digunakan oleh bagian supervisor sudah terkomputerisasi, penggunaan dokumen bernomor urut tercetak, dan pemberian otorisasi pada setiap output penjualan tunai. Di sisi lain, penulis juga menemukan beberapa kelemahan, antara lain adanya perangkapan tugas bagian akuntansi yang mencatat penerimaan kas dan jumlah persediaan, penyetoran uang hasil penjualan modem dan flexi ke pusat tidak dilakukan secara rutin, serta tidak adanya bagan alir dalam sistem penjualan tunai. Rekomendasi yang dapat penulis berikan sebaiknya harus dilakukan pemisahan fungsi antara fungsi akuntansi dan penerimaan kas, serta sebaiknya penyetoran uang hasil penjualan modem dan flexi ke pusat dilakukan secara rutin. Selain itu, PT Telkom sebaiknya membuat bagan alir sistem penjualan tunai untuk mempermudah pihak yang ingin mengetahui jaringan sistem penerimaan kas PT Telkom Purwodadi.

commit to user ABSTRACT

EVALUASI SISTEM PENERIMAAN KAS PADA PT TELKOM PURWODADI

ARKEA FEROENA SANTOSA

F3309018

The purpose of this study was to determine the system of cash receipts from cash sales flexi and modem contained in PT Telkom Purwodadi. Of the problem the authors conducted a study with interviews and literature study. From these results the authors found some advantages and disadvantages of these systems have been implemented. How many advantages, among others, the system used by the supervisor is computerized, using the serial number printed document, and the provision of authorization on any cash sales output. On the other hand, the authors also found a few flaws, among others, the task of accounting absorption cash receipts and the amount of inventory, deposit money from the sale flexi and modem to the center is not done routinely, and the absence of a flow chart of the system of cash sales. Recommendations that can give the author should have made the separation of functions between accounting and cash receipts, and should deposit the proceeds to the central modem and flexi done routinely. In addition, PT Telkom should make cash sales flow chart system to facilitate those who want to know the network system of cash receipts PT Telkom Purwodadi.

Key words: Systems, Procedures, Treasury, Accounting Information Systems, Cash Receipts System

commit to user BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan PT Telekomunikasi Indonesia

Perusahaan Perseroan (Persero) PT Telekomunikasi Indonesia, Tbk

(PT Telkom) merupakan Badan Usaha Milik Negara dan penyedia

layanan telekomunikasi dan jaringan terbesar di Indonesia. PT Telkom

menyediakan layanan InfoComm, telepon kabel tidak bergerak (fixed

wireline) dan telepon nirkabel tidak bergerak (fixed wireless), layangan

telepon seluler, data dan internet, serta jaringan dan interkoneksi, baik

secara langsung maupun melalui anak perusahaan

(http://putrajatim.blogspot.com/2010/07/sejarahpt.telekomunikasiindones

ia-tbk.html).

Pada awalnya, PT Telekomunikasi Indonesia, Tbk di kenal sebagai

sebuah badan usaha swasta penyedia layanan pos dan telegrap atau

dengan nama “JAWATAN”. Pada tahun 1961 Status jawatan diubah

menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel),PN

Postel dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos &

Giro), dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

Dan pada tahun 1974 PN Telekomunikasi disesuaikan menjadi

Perusahaan Umum Telekomunikasi (Perumtel) yang menyelenggarakan

commit to user

November 1995 di resmikan PT. Telekomunikasi Indonesia sebagai

nama perusahaan telekomunikasi terbesar di Indonesia. PT Telkom

menyediakan jasa telepon tetap kabel (fixed wire line), jasa telepon tetap

nirkabel (fixed wireless), jasa telepon bergerak (mobile service),

data/internet serta jasa multimedia lainnya (http://putrajatim.blogspot.

com/2010/07/sejarahpt.telekomunikasiindonesia-tbk.html).

Untuk menjawab tantangan yang terus berkembang di industri

telekomunikasi dalam negeri maupun di tingkat global, PT Telkom

bertekad melakukan transformasi secara fundamental dan menyeluruh di

seluruh lini bisnis yang mencakup transformasi bisnis dan portofolio,

transformasi infrastruktur dan sistem, transformasi organisasi dan sumber

daya manusia serta transformasi budaya. Pelaksanaan transformasi ini

dilakukan dalam rangka mendukung upaya diversifikasi bisnis PT

Telkom dari ketergantungan pada portofolio bisnis Legacy yang terkait

dengan telekomunikasi, yakni layanan telepon tidak bergerak (Fixed),

layanan telepon seluler (Mobile), dan Multimedia (FMM), menjadi

portofolio TIME (Telecommunication, Information, Media and

Edutainment). Konsistensi kami dalam berinovasi telah berhasil

memposisikan Perusahaan sebagai salah satu perusahaan yang berdaya

saing tinggi dan unggul dalam bisnis New Wave

2.Visi dan misi

Visi PT Telkom adalah “Menjadi perusahaan yang unggul dalam

penyelenggaraan Telecommunication, Information, Media dan

Edutainment (TIME) di kawasan regional”. Visi ini mempunyai makna

berupaya untuk menempatkan diri sebagai perusahaan InfoCom

terkemuka di kawasan Asia Tenggara, Asia, dan akan berlanjut ke

kawasan Asia Pasifik.

Misi PT Telkom adalah:

1. Menyediakan layanan TIME yng berkualitas tinggi dengan harga

yang kompetitif.

2. Menjaga model pengelolaan korporasi terbaik di Indonesia.

Misi ini mempunyai maksud memberikan jaminan bahwa pelanggan

akan mendapatkan layanan terbaik, berupa kemudahan, produk dan

jaringan berkualitas, dengan harga kompetitif. PT Telkom akan

mengelola bisnis melalui praktik-praktik terbaik dengan

mengoptimalisasikan sumber daya manusia yang unggul, penggunaan

teknologi yang kompetitif, serta membangun kemitraan yang saling

menguntungkan dan saling mendukung secara sinergis

commit to user

3. Logo, Semboyan dan Maskot PT Telkom

Logo PT Telkom

Gambar I.1 Logo PT. Telekomunikasi Indonesia, Tbk.

Sebuah logo akan menjadi suatu Brand Images dimana dari suatu

perusahaan. Logo juga bersifat persepsi kuat terhadap perusahaan. Logo

Baru PT Telkom mencerminkan brand positioning “Life Confident”

dimana keahlian dan dedikasi akan diberikan bagi semua pelangan untuk

mendukung kehidupan mereka dimanapun mereka berada. Adapun Arti

dari logo tersebut yaitu:

a. Expertise

Lingkaran sebagai simbol dari kelengkapan produk dan layanan dalam

portofolio bisnis baru PT Telkom yaitu TIME (Telecommunication,

Information, Media & Edutainment).

b. Empowering

Tangan yang meraih ke luar. Simbol ini mencerminkan pertumbuhan

c. Assured

Jemari tangan. Simbol ini memaknai sebuah kecermatan, perhatian,

serta kepercayaan dan hubungan yang erat.

d. Progressive

Kombinasi tangan dan lingkaran. Simbol dari matahari terbit yang

maknanya adalah perubahan dan awal yang baru.

e. Heart

Telapak tangan yang mencerminkan kehidupan untuk menggapai

masa depan.

Adapun keterangan warna - warna yang digunakan adalah :

a. Expert Blue pada teks TELKOM melambangkan keahlian dan

pengalaman yang tinggi.

b. Vital Yellow pada telapak tangan mencerminkan suatu yang atraktif,

hangat, dan dinamis.

c. Infinite Sky Blue pada teks Indonesia dan lingkaran bawah

mencerminkan inovasi dan peluang yang tak berhingga untuk masa

depan.

commit to user Semboyan atau Kredo TELKOM

Seperti halnya dengan logo, PT. Telekomunikasi Indonesia juga

mempunyai kredo atau slogan yang dapat dilihat pada gambar berikut ini :

Gambar I.2 Kredo PT. Telekomunikasi Indonesia, Tbk.

Gambar Kredo Kredo PT. TELKOM mempunyai tujuan :

a. Kami selalu fokus pada pelanggan.

b. Kami selalu memberikan pelayanan yang prima & mutu produk yang

tinggi serta harga yang kompetitif.

c. Kami selalu melaksanakan segala sesuatu melalui cara terbaik.

d. Kami selalu peningkatan produktifitas dan kontribusi kerja.

e. Kami selalu berusaha menjadi yang terbaik

(http://www.scribd.com/doc/61983518/38/N-Arti-Kredo-Commited-2U)

Maskot TELKOM

Maskot PT. TELKOM bernama Be Bee. Adapun Maskot tersebut

Gambar I.3 Maskot PT. Telekomunikasi Indonesia, Tbk.

Makna filosofi dibalik sifat &dan perilaku Be Bee : lebah

tergolong makhluk sosial yang senang bekerja sama, pekerja keras

mempunyai kesisteman berupa pembagian peran operasional & fungsional

menghasilkan yang terbaik berupa madu yang bermanfaat bagi berbagai

pihak. Di habitatnya, lebah mempunyai dengung sebagai tanda

keberadaannya dan loyal terhadap kelompok berupa perlindungan bagi

koloninya, maka akan menyerang bersama bila diganggu. Lebah memiliki

potensi diri yang baik berupa tubuh yang sehat, liar dan kuat sehingga bisa

bergerak cepat, gesit dan efektif dalam menghadapi tantangan alam. Lebah

berpandangan jauh ke depan dengan membangun sarang yang kuat dan

efisien, berproduksi, berkembang biak dan menyiapkan persediaan makanan

bagi kelangsungan hidup koloninya. Lebah berwarna biru merupakan

penggambaran insane PT. Telekomunikasi Indonesia, Tbk

commit to user

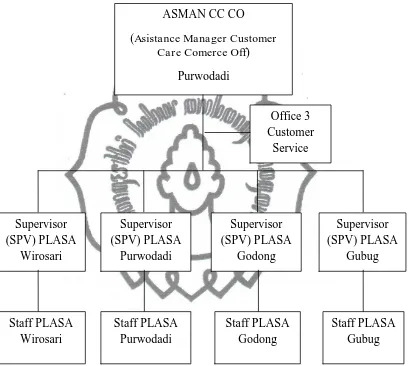

B. STRUKTUR ORGANISASI PT. TELKOM PURWODADI

Gambar I.4

Struktur Organisasi PT Telkom Purwodadi Sampai Dengan Januari 2012

Sumber : Wawancara Dengan Pegawai Dari PT. Telkom Purwodadi. 2012

C. DESKRIPSI JABATAN

Pembagian tugas dan wewenang di PT. Telkom Purwodadi berdasarkan

wawancara dengan pegawai dari PT Telkom Purwodadi adalah sebagai

berikut:

ASMAN CC CO

(Asistance Manager Customer Care Comerce Off)

a. ASMAN CUST CARE - COMMERCE OFF P WD

1. Main Responsibility

a. Memastikan tugas-tugas kritis yang berkaitan dengan pekerjaannya

diuraikan dan diklasifikasikan secara tepat untuk menyusun

prioritas pekerjaan yang sesuai dengan sumber daya yang

dikendalikannya.

b. Memastikan tugas-tugas kritis yang berkaitan dengan pekerjaannya

diuraikan dan diklasifikasikan secara tepat untuk menyusun

prioritas pekerjaan yang sesuai dengan sumber daya yang

dikendalikannya.

c. Memastikan hubungan dengan pihak external yang berkepentingan

(stakeholders) di area dikelola untuk menghasilkan kerjasama yang

bersifat produktif, kondusif, dan sinergis.

d. Memastikan pemutakhiran data dan informasi tentang pelanggan

(termasuk pemberkasan dokumen) dilaksanakan secara konsisten

untuk menyajikan data dan profil pelanggan yang akurat dan

aktual.

e. Memastikan aktivitas pelayanan kepada pelanggan di area

diselenggarakan untuk menghasilkan kinerja sesuai prioritas dan

perhitungan bisnis yang dituju.

f. Memastikan kebijakan dan strategi penyelenggaraaan layanan

pelanggan (customer service) diimplementasikan dan dikendalikan

commit to user

layanan/plasa memenuhi standard mutu pelayanan dan memiliki

keunggulan layak.

g. Memastikan kebutuhan sarana, prasarana dan resources plasa

dikoordinasikan dengan unit terkait untuk mengoptimalkan daya

dukung layanan.

h. Memastikan kinerja pelayanan dan usage product dievaluasi secara

periodik untuk mengidentifikasi dan menilai gap (kesenjangan)

aspek-aspek layanan yang memerlukan pengembangan sesuai

dengan kepentingan pasar (pelanggan), teknologi, dan bisnis.

i. Memastikan rencana dan kebutuhan penyelenggaraan aktivitas

customer education aktif/pasif dikelola serta dikoordinasikan

dengan unit terkait untuk meningkatkan efektivitas pelaksanaan

customer education.

j. Memastikan penyelenggaraan pembelajaran kepada pelanggan dan

komunitas pelanggan dikelola secara efektif untuk meningkatkan

usage product.

k. Memastikan pemecahan permasalahan dilakukan secara terpola

dengan membandingkan antar permasalahan yang terjadi

sebelumnya dan kebijakan perusahaan yang berlaku untuk

merumuskan kajian solusi terhadap permasalahan pada pekerjaan.

2. Position Title

a. Memastikan pemecahan permasalahan dilakukan secara terpola

sebelumnya dan kebijakan perusahaan yang berlaku untuk

merumuskan kajian solusi terhadap permasalahan pada pekerjaan.

b. Memastikan pengembangan staf dilakukan melalui monitoring

pelaksanaan program kerja dan review kinerja secara

periodik/berkala untuk mengendalikan seluruh aktivitas tetap

berada pada program-program kerja yang telah ditetapkan.

c. Memastikan pengembangan staf dilakukan melalui monitoring

pelaksanaan program kerja dan review kinerja secara

periodik/berkala untuk mengendalikan seluruh aktivitas tetap

berada pada program-program kerja yang telah ditetapkan.

d. Memastikan interaksi dengan pihak lain (internal/eksternal)

dikembangkan secara berkesinambungan untuk memperoleh

dukungan pihak lain terhadap penyelesaian program-program kerja.

e. Memastikan setiap keputusan operasional terkait pengelolaan

pekerjaannya diambil dengan dilengkapi informasi dan fakta

operasional yang penting dan lengkap termasuk kebijakan

perusahaan untuk menjamin keputusan telah sesuai dengan

kebijakan/regulasi perusahaan.

f. Memastikan interaksi dengan pihak lain (internal/eksternal)

dikembangkan secara berkesinambungan untuk memperoleh

dukungan pihak lain terhadap penyelesaian program-program kerja.

g. Memastikan setiap keputusan operasional terkait pengelolaan

commit to user 3. (Key) Performance Indicators

a. Keselarasan Sasaran Kerja Individu (SKI) staf dengan District Job

Manual (DJM) pekerjaanya.

b. Produktivitas hubungan dengan pihak external.

c. Tingkat akurasi dan aktualitas profil pelanggan.

d. Index kepuasan pelanggan terhadap kualitas layanan.

e. Index kepuasan pelangaan pada apsek ketersediaan plasa.

f. Kualitas lokasi pelayanan (hasil audit internal).

g. Index rekomendasi yang digunakan dalam pengembangan layanan

h. Efektivitas event.

i. Index retensi dan penetrasi pelanggan.

j. Jumlah ide solutif yang disampaikan.

k. % deviasi dan obyektivitas penilaian.

l. Akselerasi penyelesaian masalah operasional.

m. Rasio dampak keputusan yang diambil terhadap bisnis.

4. Main Authority

a. Merumuskan dan menetapkan SKI staf.

b. Menentukan atribut-atribut pelanggan yang diperlukan untuk

kebutuhan profil pelanggan.

c. Menginisiasi pihak-pihak external yang berkepentingan untuk

bekerjasama.

e. Menetapkan prioritas pelaksanaan program pelayanan sesuai

kondisi pasar, berkoordinasi dengan unit penanggung jawab

fungsional terkait.

5. Position Title

a. Mengajukan rekomendasi perbaikan aspek-aspek untuk

peningkatan layanan.

b. Mengajukan permintaan kebutuhan sarana dan prasarana serta

sumber daya pelayanan.

c. Menentukan prioritas program-program untuk pembelajaran

pelanggan.

d. Menetapkan usulan event lokal yang memiliki potensi produktif

dan efektif guna pelaksanaan aktivitas customer education dan/atau

penjualan.

e. Menginisiasi ide-ide dalam pemecahan masalah.

f. Memberikan teguran jika ditemukan pelanggaran terhadap standard

proses pelayanan.

g. Menentukan langkah-langkah perbaikan dan menilai bawahan

(staf).

h. Menginisiasi ide-ide dalam pemecahan masalah.

i. Menentukan pihak-pihak yang tepat untuk bekerja sama.

j. Menentukan langkah-langkah perbaikan dan menilai bawahan

(staf).

commit to user

l. Menentukan pihak-pihak yang tepat untuk bekerja sama.

m. Memilih keputusan-keputusan operasional yang tepat.

b. OFFICE 3 CUSTOMER SERVICE

1. Main Responsibility

a. Memastikan informasi-informasi yang relevan dari sumber internal

terkait pekerjaannya dikumpulkan untuk memahami dan menyusun

rencana pekerjaan.

b. Memastikan standar pengelolaan data pelanggan dipedomani dan

dikembangkan untuk menyajikan data pelanggan secara akurat,

aktual dan informatif.

c. Memastikan sistem pendokumentasian dan penyimpanan dokumen

dikembangkan sesuai kebutuhan dan kepentingan operasional

untuk memelihara berkas-berkas pelanggan secara aman dan tertib.

d. Memastikan standar layanan pelanggan dipedomani dan

dikembangkan untuk mengeksekusi proses-proses operasi / layanan

pelanggan dan customer caring.

e. Memastikan kompetensi yang dipersyaratkan bagi pekerjaan selalu

ditingkatkan melalui penguasaan pekerjaan dengan cepat.

f. Memastikan interaksi dengan pihak lain (karyawan/unit kerja)

dilakukan untuk mempercepat permasalahan operasional terkait

g. Memastikan setiap pekerjaan yang dilakukan dan

tindakan-tindakan operasional pekerjaan telah sesuai dengan standar yang

telah ditentukan untuk menghindari kesalahan kerja.

h. Memastikan kebutuhan waktu kerja dialokasikan secara tepat dan

mencukupi untuk menyelesaikan ragam pekerjaan dalam waktu

kerja perusahaan.

2. (Key) Performance Indicators

a. Rata-rata waktu respon terhadap informasi-informasi yang menjadi

kebutuhan pekerjaan.

b. Tingkat akurasi dan aktualitas data pelanggan.

c. Kesesuaian berkas pelanggan dengan persyaratan pemberkasan

d. Index kepuasan pelanggan terhadap aspek percepatan

proses/operasi layanan.

e. Pelaporan hasil kerja secara tepat waktu.

f. Akselerasi penyelesaian masalah operasional.

g. Jumlah ketidaksesuaian terhadap kebijakan/regulasi.

h. Pencapaian target waktu setiap pekerjaan.

3. Main Authority

a. Memilih sumber data.

b. Merancang penyajian model-model data pelanggan dengan

informatif.

c. Mengajukan labeling pemberkasan data pelanggan.

commit to user

e. Memilih cara-cara yang paling efektif dalam penyelesaian

pekerjaan.

f. Menentukan pihak-pihakyang tepat untuk bekerja sama.

g. Mengoreksi ketidaksesuaian hasil pekerjaan yang terjadi.

h. Menentukan prioritas waktu setiap pekerjaan.

c. SPV PLASA

1. Main Responsibility

a. Memastikan interaksi dengan pihak lain (karyawan/unit kerja)

dilakukan untuk mengkoordinasikan atau mengeskalasi

penyelesaian permasalahan unit kerja.

b. Memastikan kebutuhan jumlah sarana kerja plasa dikendalikan

untuk menjamin ketersediaan sarana kerja plasa.

c. Memastikan fungsi Order Handling dan Problem Handling

dikelola untuk menyediakan penanganan kebutuhan pelanggan

secara komprehensif.

d. Memastikan kebutuhan waktu kerja dialokasikan secara tepat dan

mencukupi untuk menyelesaikan ragam pekerjaan dalam waktu

kerja perusahaan.

e. Memastikan data dan informasi dari sumber internal/eksternal

perusahaan diidentifikasi dan dikumpulkan untuk menyusun

f. Memastikan penguasaan pekerjaan dan mempelajari

keahlian/pengetahuan yang sesuai dengan pekerjaan dilakukan

untuk meningkatkan kompetensi.

g. Memastikan monitoring pelaksanaan pekerjaan staf dan penilaian

pekerjaan dilakukan secara berkala untuk mengembangkan staf

atau tim kerja.

h. Memastikan sikap terbuka dalam berkomunikasi dan berdiskusi.

dibangun bersama bawahan untuk membangun tim kerja yang kuat.

2. (Key) Performance Indicators

a. Akselerasi penyelesaian masalah operasional.

b. Ketersediaan sarana kerja plasa.

c. Tingkat akurasi dan validitas progresifitas informasi penanganan

klaim/complain.

d. Index pencapaian target waktu setiap pekerjaan.

e. Prosentase kesesuaian data /informasi yang dibutuhkan pekerjaan.

f. Ketersediaan kompetensi (competence avaibility) yang dibutuhkan.

g. Tingkat obyektivitas penilaian.

h. Index job satisfaction.

d. STAFF PLASA

1. Main Responsibility

a. Memastikan Instruksi Kerja (Buku Panduan) layanan dipedomani

commit to user

ditentukan kepada pelanggan dan calon pelanggan yang datang ke

Plasa Telkom.

b. Memastikan sistem informasi product knowledge dipedomani

dalam memberikan informasi yang akurat mengenai produk dan

layanan TELKOM kepada pelanggan atau calon pelanggan.

c. Memastikan dokumen kontrak berlangganan dijelaskan kepada

pelanggan agar pelanggan mengerti dan memahami isi kontrak

serta menandatangani dokumen kontrak berlangganan.

d. Memastikan dokumen kontrak berlangganan dipedomani dalam

menerima pembayaran dari pelanggan sehingga pembayaran yang

diterima sesuai dengan apa yang seharusnya menjadi kewajiban

pelanggan.

e. Memastikan persetujuan restitusi dari Officer Klaim Tagihan

dipedomani dalam memproses pembayaran restitusi kepada

pelanggan.

f. Memastikan uang tunai yang diterima dari pelanggan diperiksa

untuk memastikan keaslian, masa berlaku, dan ketepatan jumlah

uang.

g. Memastikan bahwa semua transaksi administrasi maupun keuangan

yang dilakukan di Plasa Telkom, dicatat dan dilaporkan dengan

baik sesuai dengan prosedur.

h. Memastikan kompetensi yang dipersyaratkan bagi pekerjaan selalu

i. Memastikan interaksi dengan pihak lain (karyawan/unit kerja)

dilakukan untuk mempercepat permasalahan operasional terkait

dengan penyelesaian pekerjaan-pekerjaan.

j. Memastikan setiap pekerjaan yang dilakukan dan

tindakan-tindakan operasional yang diambil dalam pekerjaan telah sesuai

dengan standar yang telah ditentukan untuk menghindari kesalahan

kerja.

k. Memastikan kebutuhan waktu kerja dialokasikan secara tepat dan

mencukupi untuk menyelesaikan ragam pekerjaan dalam waktu

kerja perusahaan.

2. (Key) Performance Indicators

a. Akurasi laporan transaksi yang dilakukan.

b. Jumlah uang palsu atau tidak berlaku lagi yang diterima.

c. Jumlah uang yang dikeluarkan untuk restitusi sesuai dengan berita

acara restitusi.

d. Kejelasan informasi yang diterima oleh pelanggan.

e. Kesesuaian antara rekapitulasi laporan dengan tunai yang ada.

f. Tingkat kepuasan pelanggan yang ditangani oleh petugas customer

service.

g. Tingkat pemahaman pelanggan terhadap jaminan layanan yang

diberikan.

h. Tingkat pemahaman pelanggan terhadap kontrak yang

commit to user

i. Memilih cara-cara yang paling efektif dalam penyelesaian

pekerjaan.

j. Menentukan pihak-pihakyang tepat untuk bekerja sama.

k. Mengoreksi ketidaksesuaian hasil pekerjaan yang terjadi.

l. Menentukan prioritas waktu setiap pekerjaan.

3. Main Authority

a. Membayarkan restitusi kepada pelanggan sesuai dengan jumlah

restitusi yang disetujui.

b. Menolak uang dari pelanggan yang dideteksi palsu atau tidak

berlaku lagi dan masing masing petugas customer service

mempunyai sebuah cashbox.

c. Memberi informasi kepada pelanggan tentang kepastian layanan.

d. Menandatangani/menerbitkan bukti penerimaan pembayaran.

e. Mendapatkan informasi dan menjalankan aturan standard yang

berlaku, termasuk melaksanakan transaksi pelayanan melalui

aplikasi pelayanan.

f. Menerangkan secara jelas dan singkat isi kontrak kepada pelanggan

dan menandatangani kontrak berlangganan.

g. Mengakses sistem informasi untuk memperoleh detil data atau

informasi yang akurat tentang produk & layanan baru TELKOM.

h. Mengakses Sistem Informasi untuk verifikasi dan validasi transaksi

i. Memilih cara-cara yang paling efektif dalam penyelesaian

pekerjaan.

j. Menentukan pihak-pihakyang tepat untuk bekerja sama.

k. Mengoreksi ketidaksesuaian hasil pekerjaan yang terjadi.

commit to user D. LATAR BELAKANG MASALAH

Pada jaman modern ini, kebutuhan masyarakat akan internet rumah

semakin banyak. Telkom telah mengeluarkan produk modem dan speedy

yang memiliki beberapa keunggulan. Keunggulan tersebut antara lain:

pelanggan speedy dalam satu area dapat mengakses internet dalam waktu

yang bersamaan tampa perlu direpotkan dengan kabel dan internet dapat

diakses dengan smartphone, ipad, dan laptop yang berkemampuan wi-fi

(berdasarkan wawancara dengan pegawai dari PT Telkom Purwodadi).

Perkembangan telepon genggam juga semakin pesat. Telkom

mengeluarkan produk voucher telepon genggam yang diberi nama flexi.

Selain voucher, flexi juga digunakan sebagai nama telepon genggam. Tarif

yang dikenakan dalam aktivitas flexi seperti telepon rumah. Yang

membedakan, flexi mempunyai keunggulan bisa digunakan untuk SMS dan

internet. Dengan keunggulan yang dimiliki, penjualan modem dan penjualan

flexi dari waktu ke waktu semakin meningkat. Promosi yang dilakukan oleh

Telkom juga sebagai kunci sukses penjualan modem dan flexi (berdasarkan

wawancara dengan pegawai dari PT Telkom Purwodadi).

Peningkatan penjualan ini harus diiringi dengan pelayanan yang baik

agar pelanggan betah untuk menggunakan jasa Telkom. Kualitas pencatatan

penerimaan kas perusahaan juga harus bagus untuk menghindari adanya

kesalahan pencatatan yang dapat mempengaruhi laba perusahaan. Laba

merupakan keuntungan yang akan diperoleh dari kegiatan operasional

selanjutnya. Sistem penerimaan kas juga mencegah terjadinya penyelewengan

yang dapat dilakukan bagian penjualan. Karena dengan menggunakan bukti

penjualan dapat diketahui jumlah kas yang akan diterima sesuai dengan harga

barang.

Penulis ingin mengetahui sistem yang digunakan untuk mencatat

penerimaan kas di PT Telkom Purwodadi. Berdasarkan uraian di atas penulis

ingin mengambil judul penelitian “EVALUASI SISTEM PENERIMAAN

KAS PADA PT TELKOM PURWODADI”

E. PERUMUSAN MASALAH

Berdasarkan latar belakang diatas, penulis ingin mengetahui bagaimana

sistem penerimaan kas dari penjualan tunai modem dan flexi.

F. TUJUAN PENELITIAN

Tujuan yang hendak dicapai dalam penulisan Tugas Akhir ini adalah:

Untuk mengetahui sistem penerimaan kas dari penjualan modem dan

commit to user

G. MANFAAT PENELITIAN

Adapun manfaat penulisan Tugas Akhir ini adalah sebagai berikut:

1) Bagi Penulis

a. Untuk mengaplikasikan dan menerapkan teori-teori yang diterima

penulis di bangku kuliah ke dalam praktik sesungguhnya sehingga

dapat menambah pengetahuan dan pengalaman dalam menilai

kinerja perusahaan sebagai bekal memasuki dunia kerja.

b. Dapat menambah wawasan serta pengetahuan tentang sistem

akuntansi penerimaan kas dari penjualan tunai PT Telkom

Purwodadi.

2) Bagi Perusahaan

Diharapkan dapat perusahaan dapat memperoleh masukan guna

meningkatkan kualitas pelayanan maupun kinerja yang ditetapkan.

3) Bagi Dunia Akademik

Memberikan informasi dan referensi bagi mahasiswa sebagai bahan

menyusun Tugas Akhir khususnya yang mengambil topik yang sama

dan bagi perpustakaan di Fakultas Ekonomi Universitas Sebelas Maret

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian Sistem

Berikut ini merupakan pengertian sistem yang dikemukakan oleh beberapa

ahli:

Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok

unsur yang erat hubungannya satu dengan lainnya, yang berfungsi

bersama-sama untuk mencapai tujuan tertentu. Sedangkan menurut

Romney dan Steinbart (2003: 2) sistem adalah rangkaian dua atau lebih

komponen-komponen yang saling berhubungan, berinteraksi untuk

mencapai suatu tujuan. Pengertian sistem menurut Havery (2012) adalah

prosedur logis dan rasional untuk merancang suatu rangkaian komponen

yang berhubungan satu dengan yang lainnya dengan maksud untuk

berfungsi sebagai suatu kesatuan dalam usaha mencapai suatu tujuan yang

telah ditentukan (http://www.creativebrain.web.id/media.php?action=

readnews&id=84#ixzz1xeWFHctT). Berdasarkan beberapa pengertian di

atas, penulis mendiskripsikan pengertian sistem adalah sekelompok unsur

atau komponen yang saling berhubungan antara satu dengan yang lainnya

dan saling berinteraksi dengan maksud untuk berfungsi sebagai suatu

kesatuan guna mencapai tujuan tertentu. Sistem sangat dibutuhkan dalam

commit to user 2. Pengertian prosedur

Berikut ini merupakan pengertian sistem yang dikemukakan oleh beberapa

ahli:

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

secara berulang-ulang.” (Mulyadi, 2001: 5). Pengertian prosedur menurut

Masya (2009) adalah suatu rangkaian tugas-tugas yang saling berhubungan

yang merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk

melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang

(http://necel.wordpress. com/2009/06/28/pengertian-prosedur/). Sedangkan

menurut Kamaruddin (2009), prosedur pada dasarnya adalah suatu

susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya

dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan

kegiatan utama dari suatu organisasi (http://necel.wordpress.com/2009/

06/28/ pengertian-prosedur/). Jadi, penulis menyimpulkan pengertian

prosedur adalah suatu kegiatan yang saling berhubungan sebagai suatu tata

cara untuk menjamin penanganan dan memberikan kemudahan dalam

melaksanakan kegiatan utama organisasi yang dilakukan secara

berulang-ulang.

3. Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut beberapa ahli adalah

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan (Mulyadi, 2001: 3). Sistem Informasi menurut Nash dan

Robert (2012) adalah suatu kombinasi dari orang-orang, fasilitas teknologi,

media, prosedur-prosedur dan pengendalian ditujukan untuk mendapatkan

jalur komunikasi penting, memproses tipe transaksi rutin tertentu, memberi

sinyal kepada manajemen dan yang lainnya terhadap kejadian-kejadian

internal dan eksternal yang penting dan menyediakan suatu dasar untuk

pengambilan keputusannya yang cerdik (http://for7delapan.wordpress.

com/2012/03/05/pengertian-sisteminformasi-menurut-para-ahli/). Menurut

Lucas (2012), pengertian sistem informasi adalah kegiatan dari suatu

prosedur-prosedur yang diorganisasikan bilamana dieksekusi akan

menyediakan informasi untuk mendukukung pengambilan keputusan dan

pengendalian di dalam organisasi (http://for7delapan.wordpress.com/2012/

03/05/pengertian-sisteminformasi-menurut-para-ahli/). Menurut penulis,

sistem informasi adalah kegiatan dari suatu prosedur-prosedur dalam

organisasi baik dalam kegiatan internal atau eksternal yang penting,

digunakan untuk pengambilan keputusan dan pengendalian di dalam

organisasi. Sistem informasi digunakan oleh manajemen untuk

commit to user 4. Kas

a. Pengertian kas

Menurut Kieso (2008: 342) kas adalah aktiva yang paling likuid,

merupakan media pertukaran standar dan dasar pengukuran serta

akuntansi untuk semua pos-pos lainnya. Pada umumnya kas

diklasifikasikan sebagai aktiva lancar. Kas terdiri dari uang logam, uang

kertas, dan dana yang tersedia pada deposito di bank.

b. Manajemen dan pengendalian kas menurut Kieso (2008: 343)

Kas adalah aktiva yang paling rentan untuk disalahgunakan.

Manajemen biasanya menghadapi dua masalah akuntansi untuk

transaksi kas: (1) pengendalian yang tepat harus ditetapkan untuk

menjamin bahwa tidak ada transaksi yang tidak diotorisasi dicatat oleh

pejabat atau karyawan; dan (2) menyediakan informasi yang diperlukan

untuk mengelola kas yang ada di tangan dan transaksi kas dengan tepat.

Untuk melindungi kas dan menjamin keakuratan catatan akuntansi

untuk kas, dibutuhkan pengendalian internal yang efektif atas kas.

Provisi dari Sarbanes-Oxley Act tahun 2002 meminta untuk

memperkeras upaya meningkatkan kualitas pengendalian internal

(untuk kas dan aktiva lainnya). Upaya tersebut diharapkan dapat

c. Pelaporan kas menurut Kieso (2008: 344)

Walaupun pelaporan kas secara relatif bersifat langsung, namun

terdapat sejumlah masalah yang perlu mendapat perhatian khusus.

Masalah-masalah ini berhubungan dengan pelaporan:

1. Kas yang dibatasi atau restriktif

Kas yang dibatasi (restricted cash) diklasifikasikan dalam kelompok

Aktiva Lancar atau Aktiva Jangka Panjang, tergantung pada tanggal

ketersediaan atau pengeluaran. Klasifikasi ke dalam kelompok aktiva

lancar adalah tepat jika kas akan digunakan (dalam satu tahun atau

satu siklus operasi, mana yang lebih panjang) untuk membayar

kewajiban yang ada atau jatuh tempo. Pada sisi lain, jika kas

dipegang untuk periode waktu yang lama, maka kas yang dibatasi

ditampilkan dalam kelompok jangka panjang dari neraca.

2. Overdraft bank

Overdraft bank (bank overdrafts) terjadi apabila suatu cek ditulis

dalam jumlah yang melebihi rekening kas. Hal itu harus dilaporkan

dalam kelompok kewajiban lancar dan biasanya ditambahkan ke

dalam jumlah yang dilaporkan sebagai utang usaha.

3. Ekuivalen kas

Ekuivalen kas merupakan investasi jangka pendek yang sangat

likuid, yang (1) segera bisa dikonversi menjadi sejumlah kas yang

diketahui, dan (2) begitu dekat dengan jatuh temponya sehingga

commit to user

d. Ikhtisar pos-pos yang berhubungan dengan kas menurut Kieso (2008:

345)

Kas dan ekuivalen kas meliputi media pertukaran dan instrumen yang

paling tepat dinegosiasikan. Jika suatu pos tidak dikonversikan menjadi

uang logam atau uang kertas dengan segera, maka pos ini

diklasifikasikan secara terpisah sebagai investasi, sebagai piutang, atau

sebagai beban dibayar di muka. Kas yang tidak tersedia untuk

membayar kewajiban yang jatuh tempo saat ini dipisahkan dan

diklasifikasikan dalam kelompok aktiva jangka panjang.

5. Sistem akuntansi penerimaan kas dari penjualan tunai

a. Diskripsi kegiatan

Menurut Mulyadi (2001: 455) penjualan tunai dilaksanakan oleh

perusahaan dengan cara mewajibkan pembeli melakukan pembayaran

harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan

kepada pembeli. Setelah uang diterima oleh perusahaan, barang

kemudian diserahkan kepada pembeli dan transaksi penjualan tunai

kemudian dicatat oleh perusahaan. Berdasarkan sistem pengendalian

intern yang baik, sistem penerimaan kas dari penjualan tunai

mengharuskan:

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank

dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir

2. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi

kartu kredit, yang melibatkan bank penerbit kartu kredit dalam

pencatatan transaksi penerimaan kas.

b. Fungsi yang terkait

Fungsi yang terkait dalam penerimaan kas dari penjualan tunai

menurut Mulyadi (2001: 462) adalah:

1. Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut

kepada pembeli untuk kepentingan pembayaran harga barang ke

fungsi kas.

2. Fungsi kas

Fungsi kas bertanggung jawab sebagai penerima kas dari pembeli.

3. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang

dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi

pengiriman.

4. Fungsi pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan

commit to user c. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari

penjualan tunai menurut Mulyadi (2001: 463) sebagai berikut:

1. Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang

diperlukan oleh manajemen mengenai transaksi penjualan tunai.

2. Pita register kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara

mengoperasikan mesin register kas (cash register). Pita register

kas ini merupakan bukti penerimaan kas yang dikeliarkan oleh

fungsi kas dan merupakan bukti pendukung dari transaksi

penerimaan kas.

3. Credit card sales slip

Dokumen ini ada bila transaksi penjualan tunai dilakukan dengan

kartu kredit. Dokumen ini dicetak oleh bank penerbit kartu kredit

dan diserahkan kepada perusahaan.

4. Bill of lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan

penjualan barang kepada perusahaan angkutan umum.

5. Faktur penjualan

Dokumen ini digunakan untuk merekam penjualan COD.

Tembusan faktur penjualan COD diserahkan kepada pelanggan

angkutan umum dan dimintakan tanda tangan penerimaan barang

dari pelanggan sebagai bukti telah diterimanya barang oleh

pelanggan.

6. Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas

ke bank.

7. Rekap harga pokok penjualan

Dokumen ini digunakan fungsi akuntansi untuk merekap harga

pokok produk yang dijual selama periode (misalnya satu bulan).

d. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari

penjualan tunai menurut Mulyadi (2001: 468) adalah:

1. Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat

dan meringkas data penjualan.

2. Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk

mencatat penerimaan kas dari berbagai sumber, diantaranya dari

penjualan tunai.

3. Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini

digunakan oleh fungsi akuntansi untuk mencatat harga pokok

commit to user

4. Kartu persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu

persediaan digunakan oleh fungsi akuntansi untuk mencatat

berkurangnya harga pokok produk yang dijual.

5. Kartu gudang

Catatan ini tidak termasuk catatan akuntansi karena hanya berisi

data kuantitas persediaan yang disimpan di gudang.

e. Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem penerimaan kas dari

penjualan tunai menurut Mulyadi (2001: 469) adalah sebagai berikut:

1. Prosedur order penjualan

Fungsi penjualan menerima order dari pembeli dan membuat faktur

penjualan tunai untuk memungkinkan pembeli melakukan

pembayaran harga barang ke fungsi kas dan untuk memungkinkan

fungsi gudang dan fungsi pengiriman menyiapkan barang yang

akan diserahkan kepada pembeli.

2. Prosedur penerimaan kas

Fungsi kas menerima pembayaran harga barang dari pembeli dan

memberikan tanda pembayaran (berupa pita register kas dan cap

“lunas” pada faktur penjualan tunai) kepada pembeli untuk

memungkinkan pembeli tersebut melakukan pengambilan barang

3. Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada

pembeli.

4. Prosedur pencatatan penjualan tunai

Fungsi akuntansi melakukan pencatatan transaksi penjualan tunai

dalam jurnal penjualan dan penerimaan kas. Fungsi akuntansi juga

mencatat berkurangnya persediaan barang yang dijual dalam kartu

persediaan.

5. Prosedur penyetoran kas ke bank

Fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke

bank dalam jumlah penuh.

6. Prosedur pencatatan penerimaan kas

Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal

penerimaan kas berdasar bukti setor bank yang diterima dari bank

melalui fungsi kas.

7. Prosedur pencatatan harga pokok penjualan

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan

berdasarkan data yang dicatat dlam kartu persediaan. Berdasarkan

rekapitulasi harga pokok penjualan ini, fungsi akuntansi membuat

bukti memorial sebagai dokumen sumber untuk pencatatan harga

commit to user B. PEMBAHASAN

1. Deskripsi dan Tugas Divisi yang Terkait Transaksi Penjualan Modem

dan Flexi PT Telkom Purwodadi

Dalam transaksi penjualan modem dan flexi, PT Telkom

Purwodadi menggunakan prosedur penerimaan kas Over-the Counter Sale.

Menurut Mulyadi (2001: 462) dalam transaksi ini pelanggan datang ke

perusahaan untuk melakukan pemilihan barang atau produk yang akan

dibeli, selanjutnya melakukan pembayaran secara tunai, yang kemudian

akan menerima langsung barang yang dibeli.

Plasa Telkom terdiri dari bagian customer service dan bagian

supervisor. Bagian Customer service merupakan salah satu divisi yang

melayani pelanggan dalam hal komplain terhadap pelayanan PT Telkom

dan melayani penjualan produk PT Telkom. Produk Telkom yang dijual

meliputi modem dan flexi. Transaksi penjualan modem dan flexi biasanya

dilakukan dengan pembayaran tunai. Hal ini karena penjualan yang

dilakukan dalam jumlah kecil. Tugas bagian customer service khususnya

dalam melayani penjualan modem dan flexi antara lain bertugas untuk

menyajikan data yang terkait dengan produk modem dan flexi yang dijual

kepada para pelanggan secara akurat, jelas dan terperinci. Selain itu bagian

customer service juga bertanggung jawab pada sistem pendokumentasian

dan penyimpanan dokumen yang dikembangkan sesuai kebutuhan dan

commit to user

secara aman dan tertib (berdasarkan wawancara dengan pegawai dari PT

Telkom Purwodadi).

Dalam transaksi penjualan modem dan flexi, divisi yang terkait

tidak hanya bagian customer service tetapi juga melibatkan divisi

supervisor. Bagian supervisor bertugas mencatat setiap transaksi penjualan

yang dilakukan bagian customer service, mencatat jumlah persediaan, dan

melakukan penyetoran uang hasil dari penjualan modem dan flexi. Tugas

tersebut dilakukan guna memastikan data dan informasi yang terkait

dengan penjualan modem dan flexi dari bagian customer service yang

kemudian diidentifikasi dan dikumpulkan untuk menyusun sasaran

pekerjaan yang selaras dengan tujuan unit kerja (berdasarkan wawancara

dengan pegawai dari PT Telkom Purwodadi).

2. Sistem penerimaan kas pada PT Telkom Purwodadi

a. Fungsi yang terkait

Fungsi yang terkait dalam penerimaan kas dari penjualan tunai adalah:

1. Fungsi penjualan

Fungsi penjualan dilakukan bagian customer service PT Telkom

Purwodadi. Bagian customer service menerima order dari pembeli,

mengisi faktur penjualan tunai, member otorisasi, dan

menyerahkan faktur tersebut kepada pembeli untuk kepentingan

commit to user

2. Fungsi kas

Penerimaan kas dari penjualan modem dan flexi dilakukan oleh

bagian customer service yang juga merangkap sebagai fungsi

penjualan.

3. Fungsi akuntansi

Fungsi ini dilakukan oleh bagian supervisor yang bertugas untuk

mencatat transaksi penjualan modem dan flexi ke dalam jurnal

penerimaan kas.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari

penjualan tunai adalah faktur penjualan tunai. PT Telkom Purwodadi

menggunakan faktur penjualan tunai rangkap tiga. Faktur penjualan

tunai dibuat dan diotorisasi oleh customer service. Faktur yang

pertama diserahkan kepada pembeli sebagai bukti pembayaran, faktur

kedua diserahkan ke bagian supervisor sebagai bukti penjualan, dan

faktur ketiga disimpan di bagian customer service untuk diarsipkan.

c. Catatan akuntansi yang digunakan.

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari

penjualan tunai adalah:

1. Jurnal penerimaan kas

Pencatatan penerimaan kas dari penjualan tunai di PT Telkom

2. Jurnal umum

Jurnal ini digunakan untuk mencatat transaksi retur penjualan dari

pelanggan.

3. Kartu persediaan

Pengisian kartu persediaan dilakukan oleh bagian supervisor.

Bagian supervisor mencatat barang persediaan yang masuk dan

yang keluar, baik untuk dijual sendiri atau saat mengirim modem

dan flexi untuk PT Telkom Wirosari, PT Telkom Gubug, dan PT

Telkom Godong. Di PT Telkom Kudus sebagai pemasok

persediaan memantau jumlah persediaan yang berada di PT

Telkom Purwodadi dengan menggunakan aplikasi tertentu. Selain

PT Telkom Purwodadi, PT Telkom Kudus juga memantau jumlah

persediaan di PT Telkom Demak, PT Telkom Pati, dan PT

Telkom Cepu.

d. Prosedur transaksi penjualan tunai modem dan flexi.

1. Pelanggan datang ke bagian customer service untuk membeli

produk dari PT Telkom.

2. Bagian customer service membuat dan mengotorisasi faktur

penjualan tunai rangkap tiga.

3. Faktur penjualan tunai rangkap pertama diserahkan kepada

pelanggan kemudian pelanggan menyerahkan uang ke bagian

commit to user

4. Bagian customer service meminta bagian supervisor untuk

mengambilkan barang dengan menyerahkan faktur penjualan tunai

lembar kedua beserta dengan uang.

5. Uang hasil penjualan barang disimpan sementara oleh bagian

supervisor.

6. Bagian supervisor mengambil dan menyiapkan barang yang ada di

gudang sesuai dengan pesanan pelanggan berdasarkan faktur

penjualan tunai lembar kedua. Barang tersebut kemudian

diserahkan ke bagian customer service. Faktur penjualan tunai

lembar kedua diarsip secara permanen berdasarkan waktu.

7. Barang yang diterima dari bagian supervisor diserahkan kepada

pelanggan beserta faktur penjualan tunai lembar pertama.

8. Bagian supervisor mencatat transaksi penjualan tersebut ke dalam

jurnal penerimaan kas dan melakukan pencatatan pada kartu

persediaan.

9. Bagian supervisor menyimpan dan mengirimkan uang hasil

penjualan modem dan flexi ke PT Telkom Semarang lewat bank

Mandiri jika jumlah uang sudah terkumpul dalam jumlah tertentu.

10. Faktur penjualan tunai lembar ketiga diarsip secara permanen oleh

bagian customer service berdasarkan waktu.

11. Jika barang yang dibeli terjadi kerusakan, pelanggan dapat

melakukan retur atas barang yang dibeli selama masih dalam masa

12. Faktur penjualan tunai lembar pertama bersama dengan barang

diberikan kepada bagian customer service kemudian melaporkan ke

bagian supervisor.

13. Bagian supervisor menukar barang yang diretur dengan persediaan

yang ada di gudang.

14. Barang kemudian diserahkan ke bagian customer service untuk

kemudian diserahkan kepada pembeli.

15. Bagian customer service membuat fakur penjualan tunai yang baru

rangkap tiga dan diotorisasi.

16. Faktur penjualan tunai rangkap pertama diserahkan kepada

pembeli.

17. Bagian supervisor mencatat jurnal umum dan mengisi kartu

persediaan atas terjadinya retur penjualan dan mengarsip secara

permanen faktur penjualan tunai rangkap kedua berdasarkan waktu.

18. Customer service mengarsip secara permanen faktur penjualan

commit to user

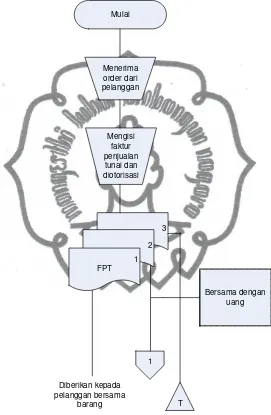

3. Bagam Alir Sistem Penerimaan Kas pada PT Telkom Purwodadi

1. Bagan alir penjualan modem dan flexi

Bagian Customer Service

Mulai

Menerima order dari pelanggan

Mengisi faktur penjualan

tunai dan diotorisasi

Diberikan kepada pelanggan bersama

barang

Bersama dengan uang 3

2

1 FPT

T 1

[image:55.595.171.442.197.612.2]FPT= Faktur Penjualan Tunai

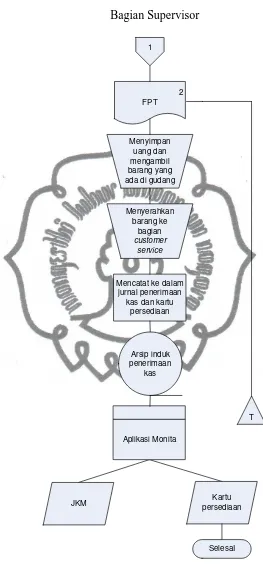

Bagian Supervisor

2 FPT

T

JKM persediaanKartu

Mencatat ke dalam jurnal penerimaan

kas dan kartu persediaan

Arsip induk penerimaan

kas

Aplikasi Monita Menyimpan

uang dan mengambil barang yang ada di gudang

Menyerahkan barang ke

bagian

customer service

SelesaI 1

[image:56.595.171.434.105.692.2]commit to user

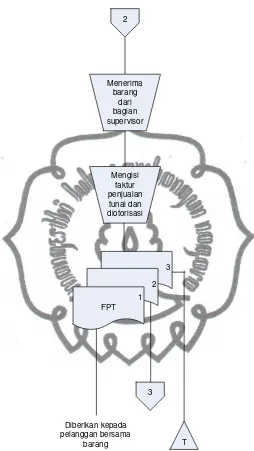

2. Bagan alir retur penjualan modem dan flexi

Bagian Customer Service

Mulai

Menerima FPT lembar

1 dan barang dari

pelanggan

1 FPT

Ya

Tidak

1 Memberikan

konformasi atas barang

Mengisi faktur penjualan tunai dan diotorisasi

Diberikan kepada pelanggan bersama

barang

3

2

1 FPT

T Menerima

barang dari bagian supervisor

2

[image:58.595.172.426.124.575.2]3

commit to user

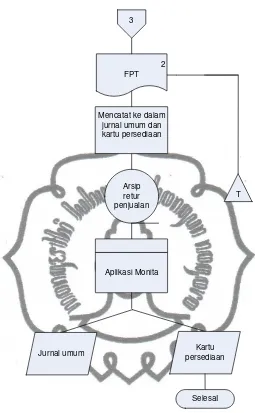

Bagian Supervisor

1 FPT

Menukar barang yang diretur

dengan persediaan yang

ada di gudang

T

Menyerahkan barang ke bagian

customer service

1

2 FPT

T Arsip

retur penjualan

Jurnal umum persediaanKartu

SelesaI 3

Mencatat ke dalam jurnal umum dan kartu persediaan

[image:60.595.172.427.105.518.2]Aplikasi Monita

commit to user BAB III

TEMUAN

Berdasarkan analisis data dan pembahasan mengenai sistem penerimaan

kas pada PT Telkom Purwodadi, maka hasil evaluasi yang dilakukan penulis

menemukan beberapa kelebihan maupun kelemahan yang dapat penulis jabarkan

berdasar aktivitas akuntansi yang dilaksanakan, yaitu sebagai berikut.

A. KELEBIHAN

Dalam sistem penerimaan kas pada PT Telkom Purwodadi terdapat

beberapa temuan kelebihan, antara lain :

a. Sistem yang digunakan oleh bagian supervisor PT Telkom Purwodadi

sudah terkomputerisasi sehingga memberi kemudahan dalam bekerja.

b. Setiap karyawan mempunyai identitas masing-masing yang digunakan

untuk menjalankan aplikasi-aplikasi yang berhubungan dengan

kegiatan operasional.

c. Mendapat pengawasan langsung dari PT Telkom Kudus mengenai

jumlah persediaan di PT Telkom Purwodadi.

d. Kemungkinan penyelewengan minim karena adanya bukti transaksi,

yaitu faktur penjualan tunai.

e. Penggunaan dokumen bernomor urut cetak guna menghindari

penyalahgunaan wewenang oleh bagian yang bertanggungjawab

menerima kas.

f. Pemberian otorisasi dalam faktur penjualan tunai oleh bagian customer

service sebagai bukti barang tersebut telah dibayar.

B. KELEMAHAN

Dalam sistem penerimaan kas pada PT Telkom Purwodadi terdapat

beberapa temuan kelemahan, antara lain :

a. Bagian supervisor merangkap tugas sebagai bagian akuntansi,

penerima kas dan juga mencatat persediaan yang masuk atau keluar.

b. Uang hasil penjualan modem dan flexi terkadang tidak langsung

disetor ke pusat karena tidak adanya pengawasan dari pihak bank serta

tidak adanya internal check yang memungkinkan penggunaan uang

oleh bagian akuntansi untuk kegiatan operasional perusahaan atau

kepentingan pribadi.

c. Tidak ada bagan alir dalam sistem penjualan tunai sehingga

menyulitkan pihak-pihak yang ingin mengetahui jaringan sistem

commit to user BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan uraian pada bab-bab sebelumnya mengenai sistem

penerimaan kas pada PT Telkom Purwodadi, dapat diambil kesimpulan

sebagai berikut :

1. Fungsi yang terkait dalam sistem penerimaan kas pada PT Telkom

Purwodadi masih kurang, karena tidak adanya pemisahan fungsi dan

hanya terdapat tiga fungsi yang menjalankan penjualan tunai, yaitu

fungsi penjualan, penerimaan kas, dan fungsi akuntansi.

2. Pada PT Telkom Purwodadi tidak ada fungsi gudang karena dirangkap

oleh bagian supervisor.

3. Rangkap jabatan bagian supervisor sebagai fungsi penerimaan kas, fungsi

akuntansi, dan fungsi gudang dapat mengakibatkan penyelewengan uang

dan persediaan oleh bagian supervisor.

4. Selain untuk persediaan sendiri, PT Telkom Purwodadi juga

mengirimkan persediaan flexi dan modem untuk PT Telkom Wirosari,

PT Telkom Gubug, dan PT Telkom Godong. Dari pengiriman tersebut,

PT Telkom Purwodadi tidak menerima kas sebesar persediaan yang

dikirim, melainkan hanya melakukan pencatatan atas berkurangnya

persediaan.

B. REKOMENDASI

Berdasarkan kelemahan sistem penerimaan kas dalam pembahasan

sebelumnya, penulis mengajukan beberapa saran antara lain sebagai berikut:

1. PT Telkom Purwodadi harus memisah antara fungsi akuntansi dan

fungsi penerima kas.

2. Uang hasil penjualan modem dan flexi sebaiknya langsung disetorkan

ke pusat pada waktu jam kerja atau waktu pulang kerja serta dilakukan

internal check agar tidak terjadi penyalahgunaan uang dari penerimaan

kas.

3. Bagian supervisor hendaknya membuat bagan alir agar memberi

kemudahan bagi pihak yang ingin mengetahui jaringan sistem dalam