SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

BRYAN PRIYASDIKA

0813010037 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Oleh :

BRYAN PRIYASDIKA

0813010037 / FE / AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Bursa Efek Indonesia

Disusun Oleh: Bryan Priyasdika 0813010037/FE/AKtelah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Indonesia

Disusun Oleh:

Bryan Priyasdika 0813010037/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Mengetahui Pembimbing Utama

ii

berkah, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi

dengan judul “Pengaruh Resiko, Kualitas Manajemen, dan Likuiditas Bank

Terhadap Capital Adequacy Ratio Bank-Bank yang Terdaftar di Bursa Efek Indonesia”.

Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar

Sarjana Ekonomi (S-1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun

skripsi ini, karena keterbatasan kemampuan dan pengetahuan. Oleh karena itu

penulis sadar bahwa skripsi ini dapat terselesaikan berkat bantuan dan dorongan

dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan rasa terima

kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku rector Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsannuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembagunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, AK, selaku Ketua Progdi Akuntansi

Fakultas Ekonomi Universitas Pembagunan Nasional “Veteran” Jawa

ii

5. Bapak Drs. Ec. Syafi’I, MM, AK, selaku Dosen wali penulis di jurusan

Akuntansi Fakultas Ekonomi Universitas Pembagunan Nasional “Veteran”

Jawa Timur.

6. Bapak, Ibu Dosen dan Staf pengajar Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembagunan Nasional “Veteran” Jawa Timur.

7. Mama, Papa, Adik, dan seluruh keluarga besarku yang selalu memberikan

doa, dukungan, perhatian dan pengorbanan yang begitu besar. Terima

kasih untuk semuanya.

8. Teman-teman seperjuangan yang telah membantu dalam penyusunan

skripsi ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT melimpahkan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsiku ini.

Dalam penulisan skripsi ini penulis menyadari masih banyak

kekurangan-kekurangan, tetapi penulis berharap semoga hasilnya dapat bermanfaat bagi

pihak-pihak yang berkepentingan.

Surabaya, Juli 2013

DAFTAR ISI ………... iii 1.1 Latar belakang Permasalahan……… 1

1.2 Perumusan Masalah……… 7

1.3 Tujuan Penelitian ……… 8

1.4 Manfaat Penelitian……….. 9

BAB 2 TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu………... 10

2.2. Landasan Teori ……….... 13

2.2.1. Definisi Bank ..……… 13

2.2.2. Kesehatan Bank……… 15

2.2.3. Capital Adequacy Ratio (CAR)……… 18

2.2.4. Non Performing Loan (NPL)……… 22

2.2.6. Net Interst Margins (NIM)……… 30

2.2.6.1 Definisi (NIM)………... 30

2.2.6.2 Pengaruh NIM terhadap CAR ….. 30

2.2.7. A Liquid Asset to Total Deposit Ratios (LACSF)…... 32

2.2.7.1 Definisi (LACSF)………... 32

2.2.7.2 Pengaruh LACSF terhadap CAR ……….. 33

2.2.8. Total Equity to Total Liabilities (EQTL)….. 33

2.2.8.1 Definisi (EQTL)……….. 33

2.2.8.2 Pengaruh EQTL terhadap CAR…. 34 2.3 Kerangka Pikir………. 35

2.4 Hipotesis……….. 36

BAB 3 METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel… 37 3.2. Teknik Penentuan Sampel ..………... 41

3.4. Teknik Analisis dan Uji Hipotesis………... 44

3.4.1. Teknik Analisis Data……… 44

3.4.3. Uji Asumsi Klasik………. 45

3.4.4. Uji Hipotesis………. 47

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ………. 49

4.1.1. Deskripsi Bank Umum yang Terdaftar di BEI ……….. 49

4.2. Deskripsi Hasil Penelitian ……….. 56

4.2.1. Deskripsi Variabel Non Performing Loans (X1) ………. 57

4.2.2. Deskripsi Variabel Indeks Resiko (X2) ……….. 58

4.2.3. Deskripsi Variabel Net Interest Margin (X3) ……….. 59

4.2.4. Deskripsi Variabel A Liquid Asset to Total Deposit Ratio (X4) ……….. 60

4.2.5. Deskripsi Variabel Tolal Equity to Total Liabilities (X5) ……… 61

4.3.4.1. Uji Kesesuaian Model atau

Uji F ... 71

4.3.4.2. Uji Parsial atau Uji t ………….. 72

4.4. Pembahasan Hasil Penelitian ……… 74

4.5. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ……….. 79

4.6. Keterbatasan Penelitian ……… 79

BAB 5 KESIMPULAN DAN SARAN ………. 79

5.1. Kesimpulan ……… 81

5.2. Saran ………... 82

DAFTAR GAMBAR

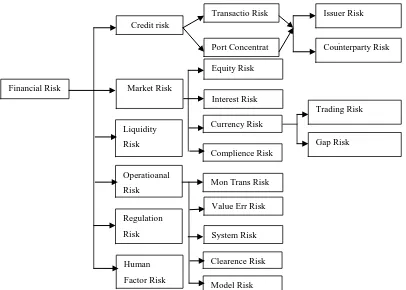

Gambar 2.1 Komponen Resiko Finansial ………. 26

DAFTAR TABEL

Tabel 2.2 Bobot Penilaian Tingkat Kesehatan Bank………. 16

Tabel 2.3 Standar Predikat Tingkat Kesehatan Bank …………... 17

Tabel 2.4 Kriteria Penilaian Tingkat Kesehatan Bank…………... 18

Tabel 3.1 Daftar Bank go public yang terdaftar di BEI …………... 42

Tabel 4.1 Rekapitulasi Data NPL (X1) ……… 57

Tabel 4.2 Rekapitulasi Data Indeks Resiko (X2) ……… 58

Tabel 4.3 Rekapitulasi Data NIM (X3) ……… 59

Tabel 4.4 Rekapitulasi Data LACSF (X4) ……… 61

Tabel 4.5 Rekapitulasi Data EQTL (X5) ……….. 62

Tabel 4.6 Rekapitulasi Data CAR (X6) ……… 63

Tabel 4.7 Hasil Uji Normalitas ………. 65

Tabel 4.8 Hasil Uji Multikolinieritas ……… 66

Tabel 4.9 Hasil Uji Heteroskedastisitas ………... 67

Tabel 4.10 Hasil Pendugaan Para Meter Regresi linier Berganda … 68 Tabel 4.11 Hasil Analisis Hubungan Kesesuaian Model …………. 71

Tabel 4.12 Hasil Analisis Varians Hubungan Secara Parsial ……... 72

DAFTAR LAMPIRAN

Lampiran 1. Tabel Rekapitulasi NPL (X1)

Lampiran 2. Tabel Rekapitulasi Indeks Resiko (X2)

Lampiran 3. Tabel Rekapitulasi NIM (X3)

Lampiran 4. Tabel Rekapitulasi LACSF (X4)

Lampiran 5. Tabel Rekapitulasi EQTL (X5)

Lampiran 6. Tabel Rekapitulasi CAR (Y)

Lampiran 7. Tabel Uji Normalitas dan Uji Multi kolinieritas

Lampiran 8. Tabel Uji Heterokedastisitas dan Uji Autokorelasi

Pengaruh Resiko, Kualitas Manajemen, dan Likuiditas Bank Terhadap Capital Adequacy Ratio Bank-Bank yang Terdaftar di Bursa Efek Indonesia

Oleh :

Bryan Priyasdika Abstraksi

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah, yaitu kebijakan moneter. Karena fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu perekonomian yang sehat. Adanya merger besar-besaran dari bank besar yang ada waktu itu menyebabkan memakan biaya fiskal yang amat besar mencapai 51% dari Produk Domestik Bruto (PDB). Terjadinya krisis menumbuhkan kesadaran akan pentingnya stabilitas pasar keuangan yang membentuk sistem keuangan. Kondisi perekonomian yang terjadi sebelumnya berimbas pada sektor perbankan harus menjadi bahan pembelajaran. Perusahaan perbankan merupakan lembaga keuangan yang berfungsi sebagai perantara keuangan, selain itu bank juga sebagai lembaga yang memperlancar lalu lintas pembayaran. Penelitian ini bertujuan mengetahui bagaimana pengaruh NPL, ZRISK, NIM, LACSF, dan EQTL terhadap CAR Bank-Bank yang terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode tahun 2009-2011. Jumlah sampel yang digunakan adalah 15 bank umum go public yang terdaftar di Bursa Efek Indonesia. Sampel penelitian diambil secara purposive sampling. Teknik analisis menggunakan analisis regresi linier berganda dengan uji hipotesis yaitu uji t dan uji F.

Berdasarkan hasil yang dilakukan dikemukakan bahwa terdapat pengaruh positif signifikan net performing loan, net interest margin, a liquid to total deposit ratio terhadap capital adequacy ratio. Sedangkan yang tidak signifikan indeks resiko (ZRISK), dan Equity to Total Liabilities (EQTL).

1

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga

intermediasi, membantu kelancaran sistem pembayaran, dan tidak kalah

pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan

kebijakan pemerintah, yaitu kebijakan moneter. Karena fungsi-fungsinya

tersebut, maka keberadaan bank yang sehat, baik secara individu maupun

secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu

perekonomian yang sehat. Di Indonesia, sebagaimana diatur dalam undang

undang, yang dimaksud dengan bank adalah bank usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut

kembali kepada masyarakat dalam bentuk kredit atau bentuk lain dalam

rangka meningkatkan taraf hidup rakyat banyak, disebut dengan fungsi

intermediasi dapat berjalan dengan baik apabila kedua belah pihak tersebut,

yaitu penyimpan dana dan peminjam dana memiliki kepercayaan terhadap

bank (Warjiyo, 2004).

Pada tahun 1997 terjadinya krisis moneter dan perbankan, sistem

perekonomian diguncang hebat oleh adanya krisis ekonomi yang secara global

melanda dan berpengaruh sistem perbankan negara Indonesia. Efek yang

terjadi secara ekonomi sangatlah dirasakan dan yang terjadi pada sektor

perbankan. Adanya merger besar-besaran dari bank besar yang ada waktu itu

51% dari Produk Domestik Bruto (PDB). Terjadinya krisis menumbuhkan

kesadaran akan pentingnya stabilitas pasar keuangan yang membentuk sistem

keuangan.

Pasal 29 UU No.7 Tahun 1992 sebagaimana telah diubah dengan UU

No. 10 Tahun 1998 tentang perbankan; Bank wajib memelihara tingkat

kesehatan sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas

manajemen, likuiditas, rentabilitas dan solvabilitas, serta aspek lain yang

berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai

dengan prinsip kehati-hatian. Hal ini menjadikan sektor perbankan yang

sangat strategis dalam perekonomian, sehingga pentingnya tingkat kesehatan

bank perlu diperhatikan.

Kondisi perekonomian yang terjadi sebelumnya berimbas pada sektor

perbankan harus menjadi bahan pembelajaran. Perusahaan perbankan

merupakan lembaga keuangan yang berfungsi sebagai perantara keuangan,

selain itu bank juga sebagai lembaga yang memperlancar lalu lintas

pembayaran. Landasan kegiatan usaha bank adalah kepercayaan, bank dalam

operasinya lebih banyak menggunakan dana dari masyarakat dibanding

dengan modal sendiri dari pemilik atau pemegang saham, oleh karena itu

pengelola bank dalam melakukan usahanya dituntut untuk dapat menjaga

keseimbangan antara pemeliharaan likuiditas yang cukup dengan pencapaian

kondisi yang demikian maka kinerja keuangan bank dapat dikatakan baik.

(Sumatra, 2000:50).

Perusahaan perbankan diperlukan pengawasan, regulasi, serta kontrol

dari kinerja perbankan. Hal tersebut bermanfaat bagi pemakainya sebagai

umpan balik yang dapat membantu para manajer dan pemerintahan untuk

mengindentifikasikan masalah dan membantu pemecahannya, secara internal

manajemen dan eksternal regulasi serta kebijakan terkait perbankan dan

moneter, sehingga dapat digunakan untuk memperbaiki kinerja operasi

perbankan secara nasional, dan menekan efek moneter global yang

merugikan.

Perusahaan perbankan sedang melakukan sistem melalui implementasi

Arsitektur Perbankan Indonesia (API) dimana secara bertahap dalam jangka

waktu lima sampai dengan sepuluh tahun kedepan API akan

diimplementasikan dengan visi yang jelas. Visi API adalah menciptakan

sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan

sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi

nasional.

Kinerja perbankan, hubungan antara modal bank pendapatan peraturan

saat ini menjadi sorotan yang penting di perhatikan pada negara berkembang

terutama seperti di Indonesia. Anggapan modal besar maka akan menjauhakan

diri dari resiko kebangkrutan, ataupun kinerja manajemen yang efektif dan

tersebut harusnya di sesuaikan dengan kondisi ekonomi, dan bisnis di negara

yang bersangkutan.

Aktivitas dan upaya peningkatan kinerja perbankan tentu di pengaruhi

oleh campurtangan pemerintah dengan penetapan suku bunga (SBI), maupun

penentuan standar modal yang dimiliki bank dalam bentuk Giro Wajib

Minimum (GWM), sehingga penentuan rasio modal yang di tentukan

mempengaruhi kinerja perbankan.

Sumber utama indikator yang dijadikan dasar penelitian perusahaan

adalah laporan keuangan yang bersangkutan. Berdasarkan laporan keuangan

perusahaan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan

dasar penilaian kinerja perusahaan. Analisis rasio merupakan salah satu alat

untuk mengukur tingkat efektifitas operasi perusahaan perbankan. Salah satu

yang diterapkan dalam usaha perbankan adalah menggunakan rasio

CAMELS. Analisa ini mencakup komponen berupa Capital, rasio kecukupan

modal. Asset, rasio kualitas aktiva untuk mengukur kualitas aktiva produktif.

Managemen, rasio untuk menilai kualiatas manajemen. Earning, rasio menilai

rentabilitas bank dan mengukur rentabilitas bank dan mengukur profitabilitas.

Liquidity sebagai ukuran likuiditas bank dan Sensitivity to Market Risk sebagai

untuk menilai resiko pasar industri.

Aspek kualitas aktiva dengan NPL( Non Performing Loan) sebagai

rasio antara kredit bermasalah atas total kredit, mengindentifikasi bank dapat

profit dari kegiatan pemberian kredit karena banyak kredit bermasalah

menimbulkan potensi loss bagi bank, rendahnya NPL membantu memperbaiki

ketersediaan modal.

Aspek resiko industri dengan ZRISK merupakan pendekatan melalui

penilaian terhadap komponen–komponen modal atau cadangan yang di bentuk

untuk meng–cover fluktuasi suku bunga dibandingkan dengan potensial loss

sebagai akibat fluktuasi (adverse movement) suku bunga, kecukupan

penerapan sistem menejemen resiko pasar dan penerapan rumusan antara

aspek Earnings dari ROA dijumlahkan EQTA (modal berbanding aset)

dibagi dengan standart deviasi ROA. Sebagai rasio resiko menimbulkan

potensi menaikan ketersediaan modal apabila resiko industri meningkat.

Aspek rentabilitas dan profitabilitas dengan NIM (Net Interest

Margin) sebagai rasio antara pendapatan bunga bersih atas rata-rata aktiva

produktif, mengindentifikasikan kemampuan bank dalam meningkatkan

keuntungan. NIM yang memberikan petunjuk adanya inefesiensi perbankan.

Ketersediaan NIM tinggi menjadikan membantu ketersediaan modal.

Aspek likuiditas dengan LACSF (A Liquid Asset to Total Deposit

Ratio) sebagai rasio antara aset likuid atas total deposit, mengindentifikasikan

ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan

datang. Dengan ketersediaan likuiditas yang baik bank setiap saat dapat

memenuhi kewajiban kewajiban yang harus dibayar sehingga LACSF yang

Aspek leverage dengan EQTL (Total Equity to Total Liabilities)

sebagai rasio antara total ekuitas atas total liabilitas, mengindentifikasikan

ketersediaan dana dan sumber dana bank berupa ekuitas pada saat ini dan

yang akan datang untuk memenuhi kewajiban-kewajiban yang harus dibayar

sehingga EQTL yang tinggi membantu ketersediaan modal.

Rubi Ahmad (2008), meneliti tentang “The Determinants of Bank

Capital Ratios in a Developing Economy“. Berdasarkan hasil penelitianya

diperoleh variabel yang signifikan berpengaruh positif terhadap Capital

Adequacy Ratio (CAR) adalah NPL, POST99, EQTL dan LASCF. Sedangkan

REGRWC dan SIZE adalah yang berpengaruh negatif terhadap Capital

Adequacy Ratio of Bank.

A. Sinan Cebenoyan (1990), meneliti tentang “Ownership Structure,

Charter Value, And Risk-Taking Behaviour for Thrifts”. Berdasarkan hasil

penelitianya diperoleh variabel yang signifikan berpengaruh positif terhadap

Capital Adequacy Ratio (CAR) adalah Untuk Koefisien LOGSIZE dan

MKBKIN adalah yang signifikan dan positif terhadap RISK. Sedangkan

koefisien MKBK adalah yang signifikan dan negatif terhadap RISK. Serta

koefisien UNEMP, dan LIBSTATE adalah yang tidak signifikan terhadap

RISK.

Desie Anggita yudanto (2010), meneliti tentang “Determinan Capital

Adequacy Ratio Pada Perusahaan Perbankan Go Publik di Bursa Efek

Variabel yang positif signifikan berpengaruh terhadap CAR adalah LACSF,

dan EQTL. Sedangkan variabel yang negatif signifikan berpengaruh terhadap

CAR adalah NPL dan SIZE.

Farah Margaretha (2008), meneliti tentang “Pengaruh Resiko,

Kualitas Manjemen, Ukuran dan Likuiditas Bank terhadap Capital Adequacy

Ratio bank-bank yang terdaftar di Bursa Efek Indonesia”. Berdasarkan hasil

penelitianya diperoleh variabel ZRISK, NIM, LACSF, serta EQTL

berpengaruh signifikan terhadap CAR. Untuk variabel NPL dan SIZE tidak

mempunyai pengaruh terhadap CAR.

Alasan dipilihnya industri perbankan karena kegiatan bank sangat

diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Sektor riil

tidak akan dapat bekerja dengan baik apabila sektor moneter tidak bekerja

dengan baik. Objek penelitian adalah 15 bank umum di Indonesia pada

periode 2009-2011. Krisis perbankan merupakan salah satu penyebab dari

krisis ekonomi di Indonesia, dan menjadi penyebab utama Indonesia belum

keluar dari krisis.

Berdasarkan uraian di atas penulis akan melakukan penelitian dengan

judul Pengaruh Resiko, Kualitas Manajemen, dan Likuiditas Bank

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, permasalahan

yang akan dikaji sebagai berikut :

1. Bagaimanakah pengaruh Non Performing Loan (NPL) terhadap Capital

Adequacy Ratio (CAR) pada perusahaan perbankan yang terdaftar di BEI

?

2. Bagaimanakah pengaruh Indeks Resiko (ZRISK) terhadap Capital

Adequacy Ratio (CAR) pada perusahaan perbankan yang terdaftar di BEI

?

3. Bagaimanakah pengaruh Net Interest Margin (NIM) terhadap Capital

Adequacy Ratio (CAR) pada perusahaan perbankan yang terdaftar di BEI

?

4. Bagaimanakah pengaruh A Liquid Asset to Total Deposit Ratio (LACSF)

terhadap Capital Adequacy Ratio (CAR) pada perusahaan perbankan

yang terdaftar di BEI ?

5. Bagaimanakah pengaruh Total Equity to Total Liabilities (EQTL)

terhadap Capital Adequacy Ratio (CAR) pada perusahaan perbankan

yang terdaftar di BEI ?

1.3 Tujuan Penelitian

Sesuai latar belakang yang telah diuraikan dan masalah yang telah di

pengaruh Non Performing Loan (NPL), Indeks Resiko (ZRISK), Net Interest

Margin (NPM), A Liquid Asset to Total Deposit Ratio (LACSF), dan Total

Equity to Total Liability (EQTL) terhadap Capital Adequacy Ratio (CAR)

pada perusahaan yang go public di bursa efek Indonesia periode 2009-2011.

1.4 Manfaat Penelitian

Manfaat yang di peroleh dalam penelitian ini adalah:

1. Bagi peneliti : menambah wawasan dan pengetahuan penulis, pelaku bisnis

perbankan dan pihak-pihak lain yang berkepentingan mengenai pengaruh Non

Performing Loan (NPL), Indeks Resiko (ZRISK), Net Interest Margin

(NPM), A Liquid Asset to Total Deposit Ratio (LACSF), dan Total Equity to

Total Liability (EQTL) terhadap Capital Adequacy Ratio ( CAR).

2. Bagi praktisi : memberikan sumbangan pemikiran bagi pelaku bisnis

perbankan untuk menjadi pertimbangan dalam pembuatan keputusan terhadap

kebijakan Capital Adequacy Ratio (CAR) agar dapat meminimalkan resiko

keuangan.

3. Bagi Akademis : memberikan informasi bagi penelitian berikutnya yang

10

Beberapa peneliti telah melakukan penelitian tentang pengaruh Non

Performing Loans (NPL), Resiko Nilai Indeks (ZRISK), Net Interst Margin

(NIM), Liquid Asset to Total Deposit (LACSF) dan Ratio of Total Equity to

Total Liabilities (EQTL) terhadap Capital Adequacy Ratio (CAR). Hasil dari

beberapa peneliti akan digunakan sebagai bahan referensi dan Perbandingan

dalam penelitian ini, antara lain sebagai berikut:

1. Rubi Ahmad (2008), meneliti tentang The Determinants of Bank Capital Ratios in a Developing Economy. Dalam penelitiannya menunjukkan

hubungan positif yang kuat antara modal dan aturan manajemen bank

dalam mngambil resiko. Penetapan Resiko modal dan regulasi tidak

memiliki pengaruh terhadap bagaimana peraturan modal disesuaikan oleh

bank yang modalnya rendah. Akhirnya, keputusan modal bank tampaknya

tidak didorong oleh profitabilitas bank, menemukan tidak konsisten

dengan negara maju yang telah lama menekan pentingnya pendapatan

sebagai penentu rasio kecukupan modal. Meskipun penelitian hanya

berfokus pada satu pengembangan ekonomi, temuan ini dapat membantu

untuk mengindentifikasi korelasi modal bank di negara maju dan negara

berkembang. Dari hasil penelitian REGRWC dan SIZE berpengaruh

Charter Value, And Risk-Taking Behaviour for Thrifts. Dalam

penelitiannya mempelajari tentang hubuangan antara ekuitas struktur

kepemilikan, piagam nilai, dan mengambil resiko. Tingkat kepemilikan

saham manajerial berkaitan dengan pengambilan resiko tidak

menguntungkan dan dengan tingkat kepemilikan yang rendah. Dari hasil

penelitian MKBK berpengaruh negatif signifikan, sedangkan LOGSIZE

dan MKBKIN berpengaruh positif signifikan terhadap Risk.

3. Desie Anggita yudanto (2010), Meneliti Tentang Determinan Capital

Adequacy Ratio Pada Perusahaan Perbankan Go Publik di Bursa Efek

Indonesia Periode 2005-2008. Dalam penelitiannya Desie Anggita

Yudanto menggunakan enam variabel, yaitu NPL, ZRISK, NIM, LACSF,

SIZE dan EQTL. Metode Penelitian yang digunakan adalah persamaan

regresi linier berganda. Dari hasil penelitian NPL dan SIZE berpengaruh

negatif signifikan, sedangkan LACSF dan EQTL berpengaruh positif

signifikan terhadap CAR.

4. Farah Margaretha (2008), Meneliti tentang Pengaruh Resiko, Kualitas

Manjemen, Ukuran dan Likuiditas Bank terhadap Capital Adequacy Ratio

bank-bank yang terdaftar di Bursa Efek Indonesia. Dalam penelitiannya

Farah Margaretha menggunakan enam variabel, yaitu NPL, ZRISK, NIM,

SIZE, LACSF, dan EQTL. Metode penelitiannya yang digunakan adalah

persamaan regresi linier berganda. Adanya Kebijakan pemerintah yang

pembentukan cadangan penyisihan kredit, dimana penghapusan kredit ini

hanya sebagai penghapusbukuan sehingga upaya penagihan tetap

dilakukan (Taswan 2006) Dari hasil penelitian variabel resiko yang diukur

dari tingkat resiko kredit bermasalah Non-Performing Loans (NPL) dan

Size tidak berpengaruh terhadap CAR, Sedangkan ZRISK, NIM, LACSF

dan EQTL berpengaruh signifikan terhadap CAR.

Berdasarkan atas penelitan-penelitian yang telah dilakukan

sebelumnya terdapat perbedaan dan persamaan antara penelitian yang

dilakukan dengan penelitian-penelitian sebelumnya diantarnya sebagai berikut

:

1) Rasio-rasio yang dianalisis dalam penelitian ini berjumlah 5 rasio

keuangan (Non Performing Loans, Resiko Indeks, Net Interest

Margin Liquid, Asset to Total Deposit,dan Equity to Total

Liabilities).

2) Peneliatian ini menggunakan periode tahun 2009 sampai dengan 2011,

dimana selama periode tersebut kondisi perbankan relatif stabil.

November 1998 tentang perbankan, yang dimaksud bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Khasmir,

2005.23). Pengertian tersebut memiliki kandungan filosofis yang tinggi.

Pengertian bank menurut PSAK Nomor 31 dalam Standar Akuntansi

Keuangan (2011: 31.1) adalah, bank merupakan suatu lembaga yang berperan

sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang

memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan

dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu

lintas pembayaran. Berdasarkan SK Menteri Keuangan RI Nomor 792 Tahun

1990 Pengertian bank adalah suatu badan yang kegiatannya di bidang

keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat

terutama guna membiayai investasi perusahaan.

Pengertian bank menurut Hasibuan (2002:5) terdapat beberapa bagian,

antara lain :

a. Bank sebagai lembaga keuangan berarti bank adalah usaha yang

kekayaannya terutama dalam bentuk aset keuangan (financial asset) serta

bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan.

b. Bank sebagai penciptaan uang yang dimaksudkan bahwa bank

sentral (Bank Indonesia), sedangkan uang giral dapat diciptakan bank

umum.

c. Bank merupakan pengumpulan dana dan penyalur kredit yaitu bank

dalam operasinya mengumpulkan dana dari surplus spending unit (SUU)

dan menyalurkan kredit kepada defisit spending (DSU).

d. Bank selalu pelaksana lalu lintas pembayaran berarti bank menjadi

pelaksana pembayaran transaksi komersial atau finansial dari pembayaran

ke penerima. Lalu lintas pembayaran diartikan sebagai proses

penyelesaian transaksi komersial atau financial dari pembayaran kepada

penerima melalui media bank.

e. Bank selalu stabilisator moneter diartikan bahwa bank mempunyai

kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs atau harga

barang-barang relatif stabil atau tetap, baik secara langsung maupun

melaui mekanisme Giro Wajib Minimum (GWM), operasi pasar terbuka

ataupun kebijakan diskonto.

f. Bank sebagai dinamisator perekonomian, maksudnya bahwa bank

merupakan pusat perekonomian, sumber dana, pelaksanaan lalu lintas

pembayaran, memproduktifkan tabungan, dan pendorong kemajuan

Peraturan Bank Indonesia No.6/10/PBI/2004 tentang sistem penilaian bank umum, dimana untuk menciptakan kondisi yang lebih kondusif dan

prudent di dunia perbankan Indonesia. Penilaian tingkat kesehatan bank

dimaksudkan untuk menilai keberhasilan perbankan dalam perekonomian

Indonesia dan industri perbankan serta menjaga dalam perkonomian Indonesia

dan industri perbankan serta dalam menjaga fungsi intermediasi. Dalam hal

ini Bank Indonesia sebagai bank sentral memerlukan suatu kontrol terhadap

bank-bank untuk mengetahui bagaimana keadaan keuangan serta kegiatan

usaha masing-masing bank. Oleh karena itu secara berkala Bank Indonesia

mengadakan suatu standar pengawasan dengan melakukan penilaian terhadap

tingkat kesehatan suatu bank berdasarkan informasi.

Tingkat Kesehatan Bank merupakan hasil penilaian kualitatif atas

berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank

melalui penilaian faktor permodalan, kualitas aset, manajemen, rentabilitas

dan likuiditas terhadap resiko pasar. Analisis CAMELS digunakan untuk

menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia.

Faktor penilaian bank merupakan analisis kinerja keuangan bank yang diatur

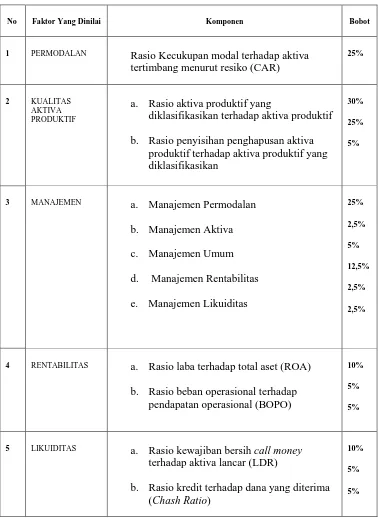

Tabel 2.2

Bobot Penilaian Tingkat Kesehatan Bank

Sumber Data: Fuad, Moh Ramy & DM, M. Rustam

No Faktor Yang Dinilai Komponen Bobot

1 PERMODALAN Rasio Kecukupan modal terhadap aktiva

tertimbang menurut resiko (CAR)

25%

2 KUALITAS AKTIVA PRODUKTIF

a. Rasio aktiva produktif yang

diklasifikasikan terhadap aktiva produktif

b. Rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan

30%

25%

5%

3 MANAJEMEN a. Manajemen Permodalan

b. Manajemen Aktiva

c. Manajemen Umum

d. Manajemen Rentabilitas

e. Manajemen Likuiditas

4 RENTABILITAS a. Rasio laba terhadap total aset (ROA)

b. Rasio beban operasional terhadap pendapatan operasional (BOPO)

10%

5%

5%

5 LIKUIDITAS a. Rasio kewajiban bersih call money

terhadap aktiva lancar (LDR)

b. Rasio kredit terhadap dana yang diterima (Chash Ratio)

10%

5%

ditetapkan sebagai berikut:

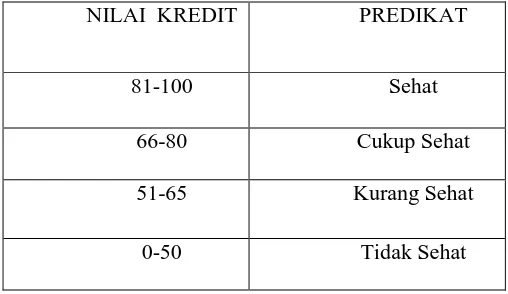

Tabel 2.3

Standar Predikat Tingkat Kesehatan Bank

Sumber Data : Fuad, Moh Ramy DM, M. Rustam

Disamping penilaian analisis CAMELS, kesehatan bank juga

dipengaruhi hasil penilaian lainnya, yaitu penilaian terhadap :

1. Ketentuan pelaksanaan pemberian Kredit Usaha Kecil (KUK) dan

pelaksanaan kredit eksport.

2. Pelanggaran terhadap ketentuan Batas Maksimum Pemberian Kredit

(BMPK) atau sering disebut dengan Legal Lending Limit.

3. Pelangggaran Posisi Devisa Netto.

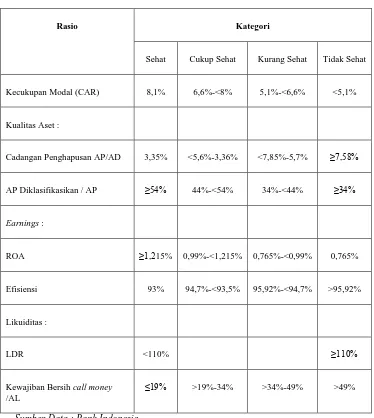

Kriteria penilaian tingkat kesehatan bank tersebut juga dapat

dijabarkan berdasarkan presentase dari masing-masing rasio sebagaimana

terlihat pada tabel sebagai berikut

NILAI KREDIT PREDIKAT

81-100 Sehat

66-80 Cukup Sehat

51-65 Kurang Sehat

Kriteria Penilaian Tingkat Kesehatan Bank

Rasio Kategori

Sehat Cukup Sehat Kurang Sehat Tidak Sehat

Kecukupan Modal (CAR) 8,1% 6,6%-<8% 5,1%-<6,6% <5,1%

Kualitas Aset :

Cadangan Penghapusan AP/AD 3,35% <5,6%-3,36% <7,85%-5,7% ≥7,58%

AP Diklasifikasikan / AP ≥54% 44%-<54% 34%-<44% ≥34%

Earnings :

ROA ≥1,215% 0,99%-<1,215% 0,765%-<0,99% 0,765%

Efisiensi 93% 94,7%-<93,5% 95,92%-<94,7% >95,92%

Likuiditas :

LDR <110% ≥110%

Kewajiban Bersih call money /AL

≤19% >19%-34% >34%-49% >49%

Sumber Data : Bank Indonesia

2.2.3 Capital Adequacy Ratio (CAR)

Capital adalah perbandingan atau imbangan pendanaan jangka

panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka

Jadi dalam pendanaan perusahaan yang berasal dari modal sendiri masih

memiliki kekurangan (deficit) maka perlu dipertimbangkan pendanaan

perusahaan yang berasal dari luar, yaitu dari hutang (debt financing). Namun

dalam pemenuhan kebutuhan dana, perusahaan harus mencari

alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila

perusahaan mempunyai capital yang optimal. Capital Adequacy Ratio

digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup

kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan

surat-surat berharga.

Menurut Sri, dkk (2000:27-28) CAR adalah “kewajiban penyediaan

modal minimum yang harus selalu dipertahan oleh setiap bank sebagai suatu

proporsi tertentu dari total aktiva tertimbang menurut resiko (ATMR)”. Bank

Indonesia sebagai Pembina dan Pengawas harus menyesuaikan diri terhadap

perkembangan perbankan internasional untuk dapat menyiapkan perbankan

nasional menjadi bank yang siap bersaing. CAR menjadi pedoman bank

dalam melakukan ekspansi di bidang perkreditan. Dalam prakteknya

perhitungan CAR yang oleh Bank Indonesia disebut Kewajiban Penyedia

Modal Minimum Bank (KPMM) tidaklah sesederhana. KPMM adalah

perbandingan antara modal dengan aktiva Tertimbang Menurut Resiko

(ATMR). Baik ATMR maupun Modal Bank memerlukan rincian dan

kesamaan pengertian apa yang masuk sebagai komponen untuk menghitung

mengenai hal ini di atur dasar-dasarnya oleh Bank Indonesia melalui SE BI

No.26/1/BPPP tanggal 29 Mei 1993. Mengenai pengertian dan perincian

modal yang terdiri dari Modal Inti dan Modal Pelengkap, telah dilakukan

penyempurnaan oleh BI melalui SE BI No.3/30/DPNP tanggal 14 desember

2001, dengan berpedoman kepada ketentuan sebelumnya sebagai berikut.

a. Di dalam perhitungan laba tidak termasuk pengakuan laba karena

penerapan PSAK No.46 tentang Akuntansi Pajak Penghasilan.

b. Di dalam komponen modal yang dipesan yang berasal dari piutang

kepada para Pemegang Saham sebagaimana ditetapkan dalam PSAK

No.21 tentang akuntansi ekuitas.

c. Yang dimaksud dengan dana setoran modal adalah dana yang sudah

disetor penuh untuk tujuan penambahan modal namun belum didukung

dengan kelengkapan persyaratan untuk dapat digolongkan sebagai modal

disetor seperti pelaksanaan rapat umum pemegang saham maupun

pengesahan anggaran dasar dari instansi yang berwenang.

d. Cadangan Relevansi Aktiva Tetap tidak dapat dikapitalisir kedalam

modal disetor dan dibagikan sebagai saham bonus dan atau deviden.

e. Kekurangan Pembentukan Penyisihan Aktiva Produktif oleh Bank

adalah jumlah setelah diperhitungkan taksiran pajak kecuali apabila Bank

diperkenankan mengkopensasi kerugian sesuai ketentuan perpajakan yang

berlaku.

g. Peningkatan atau penurunan harga saham pada portofolio yang tersedia

untuk dijual merupakan selisih antara harga pasar dengan nilai perolehan

atas penyertaan bank pada perusahaan yang seharusnya tercatat di Pasar

Modal.

Faktor yang mempengaruhi kecukupan modal merupakan hal yang

penting bagi bank dalam rangka pengembangan usaha dan mengalami kondisi

kerugian. Maka Bank Indonesia menetapkan kewajian minimum yang harus

dipertahankan oleh setiap bank sebagai suatu bagian tertentu dari total aktiva

tertimbang menurut resiko (ATMR) sebesar 8%. Ketentuan CAR pada

prinsipnya disesuaikan dengan ketentuan yang berlaku secara international.

Dengan ketentuan tersebut, bank wajib memelihara ketersediaan modal karena

setiap pertambahan aktiva harus diimbangi dengan pertambahan modal.

Menurut (Muljono,1995 : 79) bank dikatakan liquid apabila:

1. Bank tersebut mempunyai Cash Asset sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya.

2. Bank tersebut memiliki Cash Asset yang lebih kecil dari butir satu diatas,

tetapi yang bersangkutan juga merupakan juga mempunyai aset lain yang

dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai

baru melalui berbagai bentuk hutang.

Menurut kasmir (2004:278), CAR merupakan perbandingan antara

equity capital dengan total loans dan securities.

Menurut SE BI No. 6/23/DNDP tanggal 31 Mei 2004, CAR

merupakan perbandingan antara modal dengan Aktiva Tertimbang Menurut

Resiko (ATMR) sebagai berikut :

Sedangkan menurut Muljono (1995:112), CAR merupakan

perbandingan antara equity capital dikurangi fixed assets dengan total loans

dan securities, sebagai berikut :

2.2.4 Non Performing Loans (NPL)

2.2.4.1 Definisi Non Performing Loans (NPL)

Salah satu usaha bank menurut Peraturan bank Indonesia adalah resiko

kredit, yang didefinisikan : resiko yang timbul sebagai akibat kegagalan

counterparty melalui kewajiban. Resiko kredit didefinisikan sebagai resiko

yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajiban

atau resiko dimana debitur tidak dapat melunasi hutangnya (Imam Gozali,

a. Adanya kemungkinan pinjaman yang diberikan oleh bank atau obligasi

(surat hutang) yang dibeli oleh bank tidak terbayar,

b. Tidak dipenuhinya kewajiban dimana bank terlibat didalamnya bisa

melalui pihak lain, misalnya kegagalan memenuhi kewajiban pada

kontrak derivatif.

c. Penyelesaian (settlement) dengan nilai tukar, suku bunga, dan produk

derivatif.

Bentuk resiko kredit yang lain adalah settlement Risk yang timbul

ketika dua pembayaran dengan valuta asing dilakukan pada hari yang sama,

resiko ini terjadi ketika CounterParty pihak lain sama mungkin mengalami

default setelah institusi melakukan pembayaran. Pada hari penyelesaian

(settlement), besarnya kerugian default CounterParty (pihak lain) sama

dengan nilai penuh yang harus dibayar. Sedangkan besarnya exposure

sebelum settlement hanya sebesar nilai netto dari kedua pembayaran tersebut.

Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang

operasinya memberikan kredit, karena makin besar piutang akan semakin

besar resikonya (Riyanto,1997).

Rasio keuangan yang digunakan sebagai proksi terhadap nilai suatu

resiko kredit adalah rasio Non Performing Loan (NPL). Rasio ini

menunjukkan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Non Perfoming Loan (NPL)

memberikan kredit harus melakukan analisis terhadap kemampuan debitur

untuk membayar kembali kewajibannya.

Kondisi yang dihadapi oleh bank dari resiko kredit yang tidak

terbayarkan disebut default risk. Meskipun resiko kredit tidak mungkin untuk

dihindari, maka di usahakan dalam tingkat wajar berkisar antara 3-5% dari

total kredit yang disalurkan. Penggolongan NPL sebagai kredit kurang lancar

(sub standart), kredit diragukan (doubtfull) dan kredit macet (loss). Kondisi

yang di hadapi bank jika mengalami peningkatan NPL maka akibatnya bank

harus menyediakan cadangan penghapusan piutang yang cukup besar,

mengakibatkan kemampuan memberikan kredit menjadi terbatas.

Sesuai instruksi Bank Indonesia SE BI No. 3/33/DNDP Tanggal 14

Desember 2001 besarnya tingkat Non Perfoming Loan (NPL) suatu bank

dapat dihitung sebagai berikut :

Intruksi Bank Indonesia SE BI No 6/23/DNDP Tanggal 31 Mei

besarnya tingkat Non Perfoming Loan (NPL) suatu bank dapat di hitung

bank melainkan meluas cakupan nasional apabila tidak ditangani dengan

tepat. Dendawijaya (2003:86) mengemukakan dampak keberadaan NPL yang

tidak wajar sebagai berikut :

1. Hilangnya kesempatan memperoleh pendapatan (income) dari kredit yang

diberikan, sehingga mengurangi perolehan laba dan pengaruh buruk bagi

profitabilitas bank.

2. Rasio kualitas aktiva produktif menjadi semakin besar yang

menggambarkan terjadinya situasi yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang berlaku.

4. Menurunnya nilai tingkat kesehatan bank berdasarkan perhitungan

kesehatan bank dengan analisis CAMELS.

2.2.4.2 Pengaruh NPL (Non Performing Loan) terhadap CAR (Capital Adequacy Ratio)

Pengaruh NPL (Non Performing Loan) terhadap CAR (Capital

Adequacy Ratio) adalah bersifat negatif, artinya semakin tinggi rasio NPL

maka semakin rendah CAR bank bersangkutan. Hal ini dapat dimengerti

karena secara teoritis tingkat NPL sebagai resiko kredit menggambarkan

modal yang disalurkan berupa kredit mengalami masalah dan memungkinkan

tidak kembali sebagai modal karena pihak debitur tidak mampu

mengembalikan pinjamannya sehingga tingginya NPL memiliki kesamaan

aktivitas keuangan lainnya.

2.2.5 Indeks Resiko (ZRISK)

2.2.5.1 Definisi Indeks Resiko (ZRISK)

Perbankan adalah lembaga keuangan yang aktivitasnya menyalurkan

kredit dan mempunyai resiko usaha tinggi, karena jenis kegiatan dan sumber

dana yang dimiliki sebagian besar merupakan dana dari pihak ketiga, oleh

sebab itu bank merupakan lembaga kepercayaan.

Sumber: DR. Wimboh Santoso “ The Determinant Of Problem Bank in Indonesia”.

sebuah Bank, disertai definisinya. Menurut Robert Tampubolon (2004.24).

1. Resiko kredit adalah eksposur yang timbul dari sebagai akibat kegagalan

pihak lawan (counterparty) memenuhi kewajibannya. Di satu sisi resiko

ini dapat bersumber dari berbagai aktivitas fungsional bank seperti

penyaluran pinjaman, kegiatan trisuri dari investasi, dan kegiatan jasa

pembiayaan perdagangan yang tercatat dalam buku bank. Di sisi lain

resiko ini timbul karena kinerja salah satu atau lebih debitur yang buruk.

2. Resiko Pasar adalah yang timbul karena adanya pergerakan variabel pasar

(suku bunga dan nilai tukar) dari portofolio yang dimiliki oleh bank, yang

berbalik arah dari yang diharapkan (adverse movement), dapat

menimbulkan kerugian bagi bank. Resiko ini biasa juga disebut sebagai

systemic risk atau correlation risk, karena perubahan nilai pasar dari aset

bank bertalian dengan faktor-faktor yang bersifat sistemik (korelasi antara

instrument, produk, mata uang atau pasar).

3. Resiko Likuiditas adalah eksposur yang timbul antara lain karena Bank

tidak mampu memenuhi kewajiban pada saat jatuh tempo. Krisis

pembiayaan ini dapat timbul karena pertumbuhan bank atau ekspansi

kredit diluar rencana, adanya peristiwa tak terduga seperti penghapusan

(charge off) yang signifikan, hilangnya kepercayaan masyarakat sehingga

menarik dana mereka dari bank, atau bencana nasional seperti devaluasi

adanya ketidakcukupan atau tidak berfungsinya proses internal (process

factor). Juga adanya kesalahan atau kecurangan manusia (human factor),

kegagalan sistem (system factor) dalam mencatat membukukan dan

melaporkan transaksi secara lengkap, benar dan tepat waktu.

5. Resiko Hukum adalah eksposur yang timbul karena adanya kelemahan

aspek yuridis, antara lain disebabkan adanya tuntutan hukum, ketiadaan

peraturan perundang-udangan yang mendukung, atau kelemahan

perikatan seperti tidak dipenuhinya syarat sahnya suatu kontrak dan

pengikatan agunan yang tidak sempurna. Resiko hukum ada hubungannya

dengan Resiko kredit, counter party risk dan Resiko Operasional, yang

dibatasi pada hal-hal yang ada hubungnnya dengan kontrak keuangan

saja.

6. Resiko Reputasi adalah eksposur yang disebabkan adanya publikasi

negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif

terhadap bank.

7. Resiko Strategik adalah eksposur yang disebabkan adanya penetapan dan

pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis

yang tidak tepat atau kurang responsifnya bank terhadap perubahan

atau tidak mematuhi atau tidak melaksanakan peraturan perundang

undangan dan ketentuan lain yang berlaku. Pengelolaan resiko kepatuhan

dilakukan melalui penerapan sistem pengendalian intern secara konsisten.

Perhitungan ZRISK indeks resiko dihitung sebagai berikut :

ZRISKI,t = [ROAI,t+EQTAI,t] /

S

ROAROA rasio yang digunakan untuk mengukur kemampuan aset bank

dalam memperoleh keuntungan. Semakin Tinggi produktifitas aset dalam

memperoleh keuntungan.

EQTA rasio yang digunakan untuk mengukur kemampuan bank dalam

mencukupi rasio kecukupan modal (CAR). Semakin tinggi EQTA makin

tinggi keamanan atas ketersediaan kecukupan modal.

S

ROA adalah standar deviasi ROA.2.2.5.2 Pengaruh ZRISK (indeks Resiko) terhadap CAR (Capital Adequacy Ratio)

Pengaruh ZRISK (indeks Resiko) terhadap CAR (Capital Adequacy

menunjukkan kinerja perbankan secara keseluruhan ditambah EQTA

(Equity Total Asset) yang menunjukkan kekuatan yang menunjang CAR.

EQTA sebagai menyerap kerugian, tingginya EQTA menunjukkan keaman

dari kekuatan keuangan. Resiko tersebut merupakan antisipasi atas aliran kas

masa mendatang dan aturan resiko tersebut juga tergolong Leverage Risk yang

berhubungan erat dengan Risk-adjusted capital adequacy. Tingginya variabel

Resiko tersebut mempengaruhi likuiditas serta Leverage bank berupa CAR.

2.2.6 Net Interest Margin (NIM)

2.2.6.1 Definisi Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio yang menunjukkan

kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh

dari pendapatan bunga dikurangi beban bunga.

Menurut Peraturan Bank Indonesia No. 7/2/PBI/2005 tentang

Penilaian Kualitas Aktiva Bank Umum yang dimaksud dengan aktiva

produktif adalah penyediaan dana bank untuk memperoleh penghasilan, dalam

bentuk kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi,

tagihan atas surat berharga yang dibeli dengan janji dijual kembali, (reverse

purchase agreement), tagihan derivatif, penyertaan, transaksi rekening

(Muljono,1999).

Dalam hal ini tingkat suku bunga sangat menetukan besarnya NIM.

Rasio ini dapat dihitung dengan Rumus (SE No.6/23/DNDP) tanggal 31 Mei

2004) :

2.2.6.2 Pengaruh NIM (Net Interest Margin) terhadap CAR (Capital Adequacy Ratio)

Pengaruh NIM (Net Interest Margin) terhadap CAR (Capital

Adequacy Ratio) adalah bersifat positif, artinya semakin tinggi rasio NIM

maka semakin tinggi CAR bank bersangkutan. Hal ini dapat dimengerti

karena secara teoritis tingkat NIM menggambarkan kemampuan manajemen

bank dalam mengelola aktiva produktifnya dalam bentuk kredit untuk

menghasilkan pendapatan bunga bersih. NIM dapat digunakan sebagai

indikator untuk memprediksi kesehatan bank salah satunya CAR

(Sugiyanto.dkk, 2002) dan (Indira,2002). Sehingga semakin tinggi nilai rasio

ini maka semakin tinggi pendapatan bunga atas aktiva produktif yang dikelola

oleh bank menunjukkan kinerja bank semakin baik. Keuntungan yang tinggi

meningkatnya pendapatan bagi bank dengan NIM optimal.

2.2.7 A Liquid Asset to Total Deposit Ratio (LACSF)

2.2.7.1 Definisi A Liquid Asset to Total Deposit Ratio (LACSF)

Likuiditas yang diukur dari variabel Liquid Asset to Total Deposit

(LACSF) menggambarkan Likuiditas yang dapat dilihat dari jumlah aset

likuid yang dimiliki terhadap jumlah kewajiban yang harus segera dipenuhi.

Semakin tinggi likuiditas asset yang dimiliki bank dalam arti bahwa bank

menaruh dana lebih besar pada kas, giro pada BI, atau giro pada bank lain

yang merupakan aktiva yang tidak produktif (tidak menghasilkan

keuntungan), sehingga loanable funds (dana yang dapat digunakan sebagai

pinjaman) yang dapat menghasilkan keuntungan akan berkurang porsinya.

Dana yang mengendap pada aset likuid tersebut merupakan dana yang berasal

dari penghipunan dana masyarakat yang didalamnya terdapat unsur biaya

bunga. Sehingga semakin besar dana yang mengendap pada aset likuid berarti

biaya biaya yang dana ditanggung bank semakin besar tanpa diimbangi

dengan pendapatan, yang akhirnya akan mengakibatkan kerugian dan

berkurannya modal (Hasibuan,2008). Perubahan nilai rasio ini berhubungan

dengan modal dan nilai perusahaan ikut menjadi pertimbangan. Dapat

2.2.7.2 Pengaruh LACSF (A Liquid Asset to Total Deposit) terhadap CAR (Capital Adequacy Ratio)

Pengaruh LACSF (A Liquid Asset to Total Deposit) terhadap CAR

(Capital Adequacy Ratio) adalah bersifat positif, artinya semakin tinggi rasio

LACSF yang tergolong dalam (Liquidity Risk) sebagai pengelolaan aliran kas

yang potensial untuk memenuhi kebutuhan kas yang sewaktu-waktu

dibutuhkan dan menggambarkan kemampuan manajemen bank dalam

mengelola aset likuiditasnya untuk menghasilkan pendapatan bunga maupun

dari sisi aktivitas lainnya sebagai faktor pendapatan dan aset likuid yang

dimilikinya dan sebagai pinjaman jika sewaktu-waktu ada kewajiban.

Sehingga semakin tinggi nilai rasio ini maka semakin tinggi kemampuan bank

dalam menghindari resiko likuiditasnya terhadap kewajiban dan menciptakan

situasi penghindaran resiko-resiko rasio CAR yang dimiliki oleh bank akan

optimal seiring dengan tersedianya LACSF yang optimal.

2.2.8 Total Equity to Total Liabilities (EQTL)

2.2.8.1 Definisi Total Equity to Total Liabilities (EQTL)

Equity to Total Liabilities (EQTL) yang menunjukkan likuiditas bank

yang dilihat dari sisi pasiva yaitu total ekuitas yang dimiliki terhadap jumlah

pihak ketiga yang kemudian digunakan sebagai modal tambahan. Penambahan

modal mengakibatkan rasio kecukupan modal/Capital Adequacy Ratio

meningkat (Taswan,2006). Rasio EQTL dapat dijelaskan dengan hubungan

yang erat dengan leverage dan kemampuan bank mengatasi ekuitas yang

dikelola :

2.2.8.2 Pengaruh EQTL (Total equity to Total Liabilities) terhadap CAR (Capital Adequacy Ratio)

Pengaruh EQTL (Total equity to Total Liabilities) terhadap CAR

(Capital Adequacy Ratio) adalah bersifat positif, artinya semakin tinggi rasio

EQTL maka semakin tinggi CAR bank bersangkutan. Hal ini dapat dimengerti

karena secara teoritis tingkat EQTL yang tergolong dalam (Leverage Risk )

menggambarkan kemampuan bank terhadap kepemilikan ekuitasnya serta

mengukur kewajiban yang dapat di kelola terhadap total ekuitas yang dimiliki.

Semakin tinggi nilai rasio ini maka ketersediaan ekuitas yang dikelola oleh

bank terhadap kewajiban semakin baik dan menandakan rendahnya kewajiban

yang dimiliki. Rasio CAR bagi bank akan optimal dan dapat menghindari

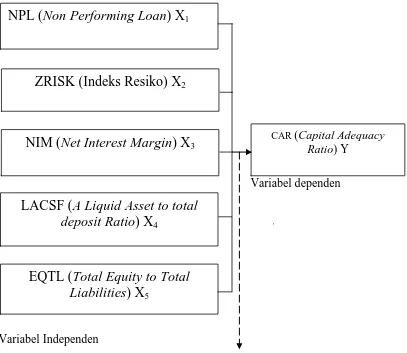

2.3 Kerangka Pemikiran

Berdasarkan teori yang sudah dikemukakan diatas, maka kerangka pemikiran

dalam penelitian ini adalah sebagai berikut :

Variabel dependen

Variabel Independen

Regresi Linear Berganda Gambar 2.2 Kerangka Pemikiran

NPL (Non Performing Loan) X

1ZRISK (Indeks Resiko) X

2NIM (Net Interest Margin) X

3LACSF (A Liquid Asset to total

deposit Ratio) X

4EQTL (Total Equity to Total

Liabilities) X

5CAR (Capital Adequacy

2.4 Hipotesis

Berdasarkan landasan teori tersebut, maka untuk menguji rasio apa

saja yang dapat mempengaruhi Capital Adequacy Ratio (CAR), dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 = Variabel Non Performing loan (NPL) berpengaruh negatif

terhadap Capital Adequacy Ratio (CAR).

H2 = Variabel Indeks Resiko (ZRISK) berpengaruh positif terhadap

Capital Adequacy Ratio (CAR).

H3 = Variabel Net Interest Margin (NIM) berpengaruh positif terhadap

Capital Adequacy Ratio (CAR).

H4 = Variabel A Liquid to Total Deposit Ratio (LACSF) berpengaruh

positif terhadap Capital Adequacy Ratio (CAR).

H5 = Variabel Total Equity to Total Liabilities (EQTL) berpengaruh

37

1.1 Definisi Operasional dan Pengukuran Variabel

Penelitian ini akan menggunakan rasio keuangan. Variabel yang akan

digunakan meliputi :

1. Capital Adequacy Ratio (Y)

Capital Adequacy Ratio (CAR) didefinisikan sebagai indikator

kecukupan modal perbankan, yang dihitung sebagai rumus :

Modal diartikan sejumlah dana yang ditanamkan kedalam suatu

perusahaan oleh para pemiliknya untuk pembentukan suatu badan

usaha dan menghendaki agar uang yang ditanamkannya, memberikan

hasil. terdiri dari :

1. Modal Inti adalah modal yang terdiri dari modal yang disetor dan

cadangan-cadangan yang dibentuk dari laba setelah pajak dan laba

yang diperoleh setelah diperhitungkan pajak.

2. Modal Pelengkap adalah modal yang terdiri atas cadangan yang

dibentuk tidak bersumber dari laba setelah pajak, modal

pinjaman serta modal subordinasi yang dibentuk tidak berasal dari

Aktiva Tertimbang Menurut Resiko (ATMR) merupakan aktiva

dalam neraca perbankan yang diperhitungkan dengan bobot

prosentase tertentu sebagai faktor risiko (BRI 2003).

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

2. Non Performing Loans (X1)

Non Performing Loans (NPL) didefinisikan untuk mengukur

tingkat kualitas aktiva yang dimiliki perbankan, dihitung dengan

rumus:

Kredit Bermasalah merupakan bagian dari piutang yang tidak dapat

lagi ditagih, biasanya berupa piutang dagang atau pinjaman.

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

3. Indeks Resiko (X2)

Indeks Resiko (ZRISK) didefinisikan untuk mengukur kemampuan

bank menelola aliran kas terhadap ketidakpastian dari debitur dan

kreditur yang berpengaruh pada kesediaanya aset bank, yang

dihitung sebagamana rumus :

Return on assets merupakan perbandingan antara laba sebelum

bunga dan pajak (EBIT) dengan total aktiva yang dimiliki

perusahaan.

EQTA merupakan perbandingan antara ekuitas dengan total aset.

SROA merupakan standar deviasi ROA

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

4. Net Interest Margin (X3)

Net Interest Margin (NIM) didefinisikan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih, yang

dihitung sebagaimana rumus :

Pendapatan Bersih merupakan selisih positif dari total pendapatan

(operasional dan non-operasional) dengan total biaya (operasional

dan non- operasional) dalam satu periode setelah dikurangi dengan

taksiran pajak pendapatan.

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

5. A Liquid Asset to Total Deposit Ratio (X4)

A Liquid Asset to Total Deposit Ratio (LACSF) didefinisikan untuk

mengukur kemampuan bank menanggung resiko likuiditas, yang

Asset Likuid adalah aset yang dapat dijual dengan mudah tanpa

mengalami kerugian yang berarti.

Total Deposit adalah semua dana yang dihimpun oleh bank yang

berupa Giro, Deposito Berjangka, Sertifikat Deposito, dan

Tabungan.

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

6. Total Equity to Total Liabilities (X5)

Total Equity to Total Liabilities (EQTL) didefinisikan untuk

mengukur kemempuan bank dalam mengelola equitas sebagai

penjamin adanya kewajiban yang sewaktu-waktu jatuh tempo,

sebagai ukuran kemampuan bank menanggung resiko leverage,

yang dihitng sebagaimana rumus :

Total Equity adalah jumlah dari besarnya kepentingan pemilik atas

harta perusahaan.

Total Liabilities adalah jumlah dari kemampuan perusahaan

Satuan pengukurannya adalah prosentase (%). Skala pengukuran

yang digunakan adalah rasio.

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan

perbankan yang tercatat di BEI dalam kurun waktu penelitian (tahun

2009-2011). Jumlah bank yang terdaftar di BEI sampai dengan 2009

sebanyak 29 bank.

3.2.2 Sampel

Pemilihan sampel dalam penelitian ini menggunakan metode

purpose sampling, yaitu yang tertarik dengan menggunakan pertimbangan.

Kriteria dalam pengambilan sampel tersebut adalah :

1. Bank Umum go public yang terdaftar di Bursa Efek Indonesia pada

kurun waktu penelitian (tahun 2009-2011).

2. Tersedia data laporan keuangan selama kurun waktu penelitian (tahun

2009-2011).

3. Bank yang diteliti masih beroperasi pada periode waktu penelitian

(tahun 2009-2011).

4. Memiliki laporan keuangan lengkap dan diaudit oleh auditor

Berdasarkan kriteria di atas hanya diperoleh 15 perusahaan yang

terpilih sebagai sampel dalam penelitian ini.

Tabel 3.1

Daftar Bank go public yang terdaftar di Bursa Efek Indonesia

No Kode Nama Bank

1 INPC Bank Artha Graha International Tbk

2 BBCA Bank Central Asia Tbk

3 BNGA Bank CIMB Niaga Tbk

4 BDMN Bank Danamon Indonesia Tbk

5 BEKS Bank Eksekutif Internasional Tbk

6 BABP Bank ICB Bumiputera Tbk

7 BNII Bank Internasional Indonesia Tbk

8 BKWS Bank Kesawan Tbk

9 BMRI Bank Mandiri Tbk

10 MAYA Bank Mayapada International Tbk

11 MEGA Bank Mega Tbk

12 BBNI Bank Negara Indonesia Persero Tbk

13 BBNP Bank Nusantara Parahyangan Tbk

14 NISP Bank OCBC NISP Tbk

15 BNLI Bank Permata Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Pada penelitian ini jenis data yang digunakan adalah Data Sekunder

berupa data sejarah perusahaan dan laporan keuangan perusahaan

perbankan.

3.3.2. Sumber Data

Data yang digunakan seluruhnya diperoleh dari Indonesia Capital

Market Directory (ICMD) Tahun 2009-2011, serta Bank Indonesia, dan

Bursa Efek Indonesia. Adapun teknik pengumpulan data dilakukan dengan

cara mengunggah ICMD di Internet yaitu mengadakan penelitian awal

dengan melakukan pengamatan objektif tentang laporan keuangannya.

3.3.3. Pengumpulan Data

Metode dokumentasi adalah data yang diperoleh sudah terjadi dan

sudah dalam bentuk dokumen. Metode dokumentasi ini digunakan untuk

memperoleh gambaran data laporan keuangan tentang perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

Dalam penelitian ini dilakukan dengan cara mengumpulkan data

berupa laporan keuangan yang terdapat dalam Indonesian Capital Market

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Teknik analisis yang akan dipakai dalam penelitian ini adalah

dengan memakai teknik analisis regresi linier berganda untuk memperoleh

gambaran yang menyeluruh mengenai hubungan antara variabel satu

dengan variabel yang lain. Dalam hal ini untuk variabel dependennya

adalah Capital Adequacy Ratio (CAR) dan variabel independennya Non

Performing Loan (NPL), Indeks Resiko (ZRISK), Net Interest Margin

(NIM), A Liquid Asset to Total Deposit Ratio (LASCF), dan Total Equity

to Total Liabilities (EQTL). Untuk mengetahui apakah ada pengaruh yang

signifikan dari variabel independen terhadap variabel dependen maka

digunakan model regresi linier berganda (multiple linier regression

method), yang dirumuskan sebagai berikut :

β 1, β2, β3, β4,β5 koefisien dari masing-masing variabel Independent.

3.4.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji salah satu asumsi dasar

analitis regresi berganda, yaitu variabel-variabel independen dan dependen

harus terdistribusi normal atau mendekati normal Model regresi yang baik

adalah memiliki distribusi normal atau mendekati normal. (Ghozali,2005:

110). Dalam penelitian ini untuk pengujian normalitas digunakan alat uji

Kolmogrov-Smirnov (KS).

Dalam pengambilan keputusan apakah ditribusi data (yang akan

diuji normalitasnya) mengikuti distribusi normal baku adalah sebagai

berikut:

1) Jika nilai signifikan < 0,05 maka distribusi adalah tidak normal.

2) Jika nilai signifikan >0,05 maka distribusi adalah normal.

3.4.3 Uji Asumsi Klasik

Persamaan regresi linier berganda yang terbentuk harus bersifat

BLUE (Best Linier Unbiased Estimator), artinya untuk pengambilan

keputusan tidak boleh bias. Untuk menghasilkan pengambilan keputusan

yang tidak bersifat bias atau BLUE, maka harus dipenuhi :

a. Uji Multikolinieritas

Salah satu asumsi klasik adalah tidak adanya multikolinieritas

terjadi bila ada kolerasi di antara variabel-variabel bebas.Konsekuensi

variabel-variabel yang mengalami gejala ini menjadi tidak signifikan

secara statistik. Jika suatu model regresi mengandung multikolinieritas

maka kesalahan standar estimasi akan cenderung meningkat dengan

bertambahnya variabel dependent. Multikolinieritas dapat dideteksi

dengan :

1. Meregresikan model analisis dan melakukan uji korelasi antar

variabel dependent dengan menggunakan Variance Inflating

Factor (VIF) dan Tolerece Value. Batas VIF adalah 10 dan

Tolerence Value adalah 0,1 jika nilai VIF lebih besar dari 10

dan nilai Tolerence Value lebih kecil dari 0,1 maka terjadi

multikolinieritas dan harus dikelompokkan dari model.

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan penggangu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain, masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi lainnya. Uji

untuk mendeteksi ada atau tidaknya autokerelasi dapat digunakan uji

Durbin Watson (DW test) dalam Ghozali (2006:99).

Pedoman model regresi untuk mendeteksi autokorelasi

menurut besar DW (Durbin-Waston) :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif

b. Angka D-W -2 sampai +2 berarti tidak ada autokorelasi

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005: 105), uji ini bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan varian dari residual

satu pengamatan ke pengamatan yang lain. Jika varian dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Hoteroskedastisitas.

Model regresi yang baik adalah yang Hoteroskedastisitas. Dalam

penelitian ini pendeteksian Hoteroskedastisitas dengan adalah dengan

pengujian Korelasi Rank dari spearman, ketentuan sebagai berikut

(Gujarati,1995: 188):

1. Jika nilai probabilitas <0,05 maka terkena Hoteroskedastisitas.

2. Jika nilai probabilitas >0,05 maka bebas Hoteroskedastisitas.

3.3.4 Uji Hipotesis

Untuk melakukan pengujian terhadap hipotesis-hipotesis yang

diajukan, perlu digunakan analisis regresi melalui uji F maupun uji t.

Tujuan digunakan analisis regresi adalah untuk mengetahui pengaruh

variabel-variabel independen terhadap variabel dependen, baik secara

parsial maupun secara simultan. Langkah-langkah untuk menguji

hipotesis-hipotesis yang diajukan didalam penelitian ini adalah sebagai

berikut :

a. Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model

1. H0 : b1 = b2 = b3 = 0

(Model regresi yang dihasilkan tidak cocok)

H1 : b1 = b2 = b3 ≠ 0

(Model regresi yang dihasilkan cocok)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau dengan

kriteria pengujian sebagai berikut:

a. Apabila tingkat signifikan (p – value) > 0.05 H0 diterima dan H1

ditolak.

b. Apabila tingkat signifikan (p – value) < 0,05 H0 ditolak dan H1

diterima.

b. Uji t

Uji t digunakan untuk mengetahui pengaruh secara parsial

resiko, kualitas manajeman dan likuiditas bank terhadap CAR, dengan

prosedur menurut Ghozali (2001: 47), sebagai berikut:

1. H0 : b1 = 0

(tidak terdapat pengaruh yang signifikan X1 atau X2 terhadap Y)

H1 : b1 ≠ 0

(terdapat pengaruh yang signifikan X1 atau X2 terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau dengan

kriteria pengujian sebagai berikut:

a. Apabila tingkat signifikansi ≥ 0,05 H0 diterima dan H1 ditolak

49 4.1 Deskripsi Obyek Penelitian

4.1.1 Deskripsi Bank Umum yang Terdaftar di BEI

1. Bank Artha Graha Internasional, Tbk, Sejarah PT Bank Artha Graha Internatioal Tbk. Berawal dari sebuah Lembaga keuangan

Bukan Bank bernama PT Inter-Pasific Financial Corporation, didirikan

pada tanggal 7 September 1973. Pada tanggal 24 Februari 1993,

berubah status dan fungsinya menjadi Bank campuran yang melakukan

aktivitas Bank Umum dengan nama PT Inter-Pasific Bank. Lima tahun

kemudian , pada tanggal 1 juli 1998, terjadi perubahan nama menjadi

PT Inter-Pasific Tbk. Pada tanggal 15 juni 2005, Bank Indonesia

memberi izin penggabungan usaha (merger) PT Bank Artha Graha ke

PT Bank Inter-pasific Tbk. Tanggal 11 juli 2005 Bnak Artha Graha

telah efektif bergabung dengn PT Bank Inter-Pasific Tbk, dan pada

tanggal 14 Juli 2005.

2. Bank Central Asia Tbk, secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama Bank Central Asia NV. Banyak hal telah

dilalui sejak saat berdirinya itu, dan barangkali yang paling signifikan

adalah krisis moneter yang terjadi pada tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan