ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT

Studi Kasus di PD. BPR Bank Daerah Gunungkidul periode 2013-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransisca Fernanda Widiyastuti NIM : 132114148

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT

Studi Kasus di PD. BPR Bank Daerah Gunungkidul periode 2013-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransisca Fernanda Widiyastuti NIM : 132114148

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT (Studi kasus PD. BPR Bank Daerah Gunungkidul periode 2013 – 2014)

Dan dimajukan untuk diuji pada tanggal 17 Mei 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2017 Yang membuat pernyataan,

v

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tanga dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Fransisca Fernanda Widiyastuti

Nomor mahasiswa : 132114148

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT (Studi Kasus di PD.BPR Bank Daerah Gunungkidul periode 2013-2015)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan dan

mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan

TIDAK MEMPUBLIKASIKAN di internet secara bebas dikarenakan rahasia

perusahaan.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Mei 2017

Yang menyatakan

i

KATA PENGANTAR

Puji syukur saya panjatkan kehadirat Tuhan yang Maha Esa, yang telah

melimpahkan rahmat dan karunia, sehingga saya dapat menyelesaikan skripsi

dengan judul “ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT” . Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, saya menyadari bahwa skripsi ini

berhasil disusun berkat bantuan, bimbingan serta dorongan dari berbagai pihak.

Oleh karena itu saya mengucapkan terimakasih yang tak terhingga kepada :

1. Tuhan Yesus Kristus yang selalu melimpahkan rahmat dan berkat sehingga

penulis dapat menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc. Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepreibadian kepada penulis.

3. Albertus Yudi Yuniarto S.E., MBA selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma

4. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma

5. Dr. FA. Joko Siswanto, Akt., M. M selaku Dosen Pembimbing Akademik

ii

6. M. Trisnawati Rahayu, SE., M,Si., Ak., QIA., CA. selaku Dosen Pembimbing

yang telah meluangkan waktu untuk membimbing, memberi masukan,

dorongan dan selalu sabar dalam proses membimbing penyusunan skripsi ini.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya selama proses perkuliahan.

8. Ibu Suci Sulistyawati S.H. selaku direktur PD. BPR Bank Daerah

Gunungkidul yang telah memberi izin untuk penelitian, beserta karyawan Pak

Tiok, Mbak Nurul, Mas Dodi, dan Ibu Cantik yang membantu selama

penelitian.

9. Bapakku Florentinus Kasido dan ibuku Christina Dwi Marlupi beserta

kakakku Lukas Danang Wijanarko dan keluarga besar atas dukungan, doa dan

bantuannya dalam bentuk moril dan materil.

10. Gabriel Bintang Timur yang selalu memberikan semangat, dukungan, doa,

selalu menghibur dalam kesusahan serta membantu dalam banyak hal.

11. Sahabat-sahabat yang selalu memberikan semangat dan mendoakan.

12. Teman-teman Akuntansi angkatan 2013 kelas C dan teman-teman MPAT

2013 kelas G yang saling mendukung dan membantu selama perkuliahan.

13. Semua pihak yang banyak membantu yang tidak bisa disebutkan satu per

iii

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena

itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Mei 2017

iv

DAFTAR ISI

Halaman

HALAMANA JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING………..……….……ii

HALAMAN PENGESAHAN……….………..……….iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... i

HALAMAN DAFTAR ISI ... iv

HALAMAN DAFTAR TABEL ... vii

HALAMAN DAFTAR GAMBAR ... ix

ABSTRAK ... x

ABSTRACT………..…...…….xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Bank ... 7

1. Pengertian Bank ... 7

2. Fungsi Bank ... 7

3. Jenis-jenis Bank ... 8

B. Bank Perkreditan Rakyat (BPR) ... 10

1. Sejarah Bank Perkreditan Rakyat ... 10

2. Asas, Tujuan, dan Fungsi Bank Perkreditan Rakyat (BPR) ... 11

3. Pengertian Bank Perkreditan Rakyat ... 12

4. Usaha yang dilakukan oleh Bank Pengkreditan Rakyat ... 12

5. Larangan Bagi Bank Perkreditan Rakyat ... 12

v

1. Faktor Permodalan (Capital) ... 14

2. Faktor Kualitas Aktiva Produktif (Assets Quality) ... 15

3. Manajemen (Management) ... 17

4. Rentabilitas (Earning Power) ... 18

5. Likuditas (Liquidity) ... 20

D. Penurunan Predikat Tingkat Kesehatan...23

BAB III METODE PENELITIAN... 24

A. Jenis Penelitian... 24

B. Tempat dan Waktu Penelitian ... 24

C. Subjek dan Objek Penelitian ... 24

D. Data Penelitian ... 25

E. Teknik pengumpulan data ... 26

F. Teknik Analisis Data... 27

1. Menghitung rasio masing-masing komponen CAMEL ... 27

2. Menghitung Nilai Kredit Komponen untuk masing-masing komponen CAMEL... 30

3. Menghitung Nilai Kredit Faktor masing-masing komponen CAMEL ... 31

4. Menjumlahkan seluruh Nilai Kredit Faktor CAMEL ... 32

5. Menentukan predikat tingkat kesehatan bank prekreditan rakyat berdasarkan Predikat Tingkat Kesehatan Bank Perkreditan Rakyat ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 33

A. Latar Belakang Berdirinya PD BPR Bank Daerah Gunungkidul ... 33

B. Visi dan Misi PD BPR Bank Daerah Gunungkidul ... 35

C. Perizinan dan Legalitas Usaha ... 35

D. Struktur Organisasi ... 36

E. Produk dan Layanan PD. BPR Bank Daerah Gunungkidul ... 38

F. Jaringan Pelayanan PD. BPR Bank Daerah Gunungkidul ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Data Penelitian ... 46

vi

1. Analisis Data Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul

Tahun 2013 ... 47

2. Analisis Data Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul Tahun 2014 ... 61

3. Analisis Data Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul Tahun 2015 ... 75

C. Pembahasan... 89

1. Penilaian Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul tahun 2013... 91

2. Penilaian Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul tahun 2014... 96

3. Penilaian Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul tahun 2015... 100

BAB VI PENUTUP ... 106

A. KESIMPULAN ... 106

B. KETERBATASAN ... 107

C. SARAN ... 107

DAFTAR PUSTAKA ... 109

vii

DAFTAR TABEL

Tabel1: Bobot Nilai Kredit dan Prediksi Tingkat Kesehatan Kualitas Aktiva

Produktif yang Diklasifikasikan ... 16

Tabel2: Bobot Nilai Kredit dan Predikat Kesehatan Rasio PPAPYD ... 17

Tabel 3: Bobot Nilai Kredit dan Predikat Kesehatan Kualitas Aktiva Produktif . 17 Tabel 4: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Manajemen ... 18

Tabel 5: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Laba sebelum Pajak terhadap Volume Usaha ... 19

Tabel 6: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Biaya Operasional terhadap Pendapatan Operasional ... 20

Tabel 7: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Rentabilitas ... 20

Tabel 8: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Alat Likuid terhadap Hutang Lancar ... 21

Tabel 9: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Kredit terhadap Dana yang Diterima... 22

Tabel 10: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Likuiditas ... 22

Tabel 11: Bobot Penilaian Masing-masing Faktor... 31

Tabel 12: Kriteria Penilaian Tingkat Kesehatan BPR... 32

Tabel 13: Aktiva Tertimbang Menurut Risiko (ATMR) tahun 2013 ... 47

Tabel 14: Permodalan 2013 ... 48

Tabel 15: Aktiva Produktif tahun 2013 ... 49

Tabel 16: Aktiva Produktif yang Diklasifikasikan 2013... 50

Tabel 17: Penyisihan Penghapusan Aktiva Produktif yang Dibentuk oleh Bank dan Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk 2013... 51

Tabel 18:Perhitungan Penilaian Faktor Manajemen tahun 2013 ... 53

Tabel 19:Daftar Aset selama tahun 2013 ... 54

Tabel 20: Daftar Alat Likuid dan Hutang Lancar tahun 2013 ... 57

Tabel 21: Daftar Kredit dan Dana yang Diterima oleh Bank 2013 ... 59

Tabel 22: Aktiva Tertimbang Menurut Risiko (ATMR) tahun 2014 ... 61

Tabel 23: Permodalan tahun 2014... 62

Tabel 24: Aktiva Produktif tahun 2014 ... 63

viii

Tabel 26: Penyisihan Penghapusan Aktiva Produktif yang Dibentuk oleh Bank dan Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk

2014... 65

Tabel 27: Perhitungan Penilaian Faktor ManajemenTahun 2014 ... 67

Tabel 28: Daftar Aset selama tahun 2014 ... 68

Tabel 29: Daftar Alat Likuid dan Hutang Lancar tahan 2014 ... 71

Tabel 30: Daftar Kredit dan Dana yang Diterima oleh Bank 2014 ... 73

Tabel 31: Aktiva Tertimbang Menurut Risiko (ATMR) tahun 2015 ... 75

Tabel 32: Permodalan tahun 2015... 76

Tabel 33: Aktiva Produktif tahun 2015 ... 77

Tabel 34: Aktiva Produktif yang Diklasifikasikan tahun 2015 ... 78

Tabel 35: Penyisihan Penghapusan Aktiva Produktif yang Dibentuk oleh Bank dan Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk tahun 2015 ... 79

Tabel 36: Perhitungan Penilaian Faktor Manajemen tahun 2015 ... 81

Tabel 37: Daftar Aset selama tahun 2015 ... 82

Tabel 38: Daftar Alat Likuid dan Hutang Lancar tahun 2015 ... 85

Tabel 39: Daftar Kredit dan Dana yang Diterima oleh Bank tahun 2015 ... 87

Tabel 40 : Hasil Analisis Data Tahun 2013 - 2015 ... 89

Tabel 41:Penilaian Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul tahun 2013... 92

Tabel 42: Penilaian Tingkat Kesehatan PD. BPR Bank Daerah Gunungkidul tahun 2014... 96

ix

DAFTAR GAMBAR

x

ABSTRAK

ANALISIS TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT

Studi Kasus di PD. BPR Bank Daerah Gunungkidul periode 2013-2015

Fransisca Fernanda Widiyastuti NIM :132114148

Universitas Sanata Dharma Yogyakarta

2017

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan Bank Perkreditan Rakyat pada PD. BPR Bank Daerah Gunungkidul dari tahun 2013 sampai dengan tahun 2015 dengan menggunakan metode CAMEL. Penelitian ini berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR tanggan 30 April 1997 mengenai Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yakni dengan wawancara, dokumentasi,dan kuesioner. Teknik analisis data yang digunakan adalah dengan menggunakan Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat sesuai dengan Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR tanggal 30 April 1997.

Berdasarkan hasil analisis data dan pembahasan menunjukkan bahwa tingkat kesehatan PD. BPR Bank Daerah Gunungkidul pada tahun 2013–2015 berdasarkan CAMEL sehat.

xi ABSTRACT

ANALYSIS OF HEALTH LEVEL OF RURAL CREDIT BANK

A Case Study at PD. BPR Bank Daerah Gunungkidul Periods 2013 until

2015

Fransisca Fernanda Widiyastuti NIM :132114148

Universitas Sanata Dharma Yogyakarta

2017

This research aimed to determine performance of PD. BPR Bank Daerah Gunungkidul in year 2013 until 2015 using CAMEL method. This research was based on Decision Letter of Indonesia Bank Direction No. 30/12/KEP/DIR on April 30th 1997 about The Health Level Assesment Method for Rural Credit Banks.

This research was a case study. The data were obtained from interviews, documentations, and questionnaire. The data analysis technique used in this research was based on the health level assessment method for Rural Credit Bank which was issued by Indonesia Bank Direction No. 30/12/KEP/DIR on April 30th 1997.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara yang sedang berkembang terus gencar dalam

pembangunan di berbagai sektor. Pembangunan sektor keuangan, terutama

perubahan struktur atau susunan perbankan di Indonesia diharapkan menjadi

sinyal positif bagi perekonomian Indonesia. Lembaga keuangan terutama

perbankan mempunyai peran penting dalam pergerakan roda perekonomian

Indonesia dan diharapkan dapat ikut memajukan perekonomian di Indonesia

karena mempunyai fungsi sebagai perantara keuangan bagi pihak yang

kelebihan dana dengan pihak yang kekurangan dana.

Menurut Undang-Undang nomor 10 tahun 1998 terdapat dua jenis bank,

yaitu Bank Umum dan Bank Perkreditan Rakyat. Bank Perkreditan Rakyat

saat ini berkembang sangat pesat dari perkotaan sampai ke pedesaan.

Masyarakat mulai merasakan peran dan fungsi Bank Perkreditan Rakyat

dalam urusan menghimpun dana dari masyarakat dan menyalurkan kembali

kepada masyarakat dalam bentuk pengajuan bantuan pinjaman kredit.

Mengutip dari berita Harian Ekonomi Berita Bisnis dan Ekonomi

Indonesia Terkini, keberadaan Bank Perkreditan Rakyat (BPR) memang

sangat membantu bagi pengusaha kecil, dengan proses yang sangat mudah

dan cepat menjadi solusi juga bagi masyarakat. Proses kredit yang relatif

cepat, persyaratan lebih sederhana, dan mengerti kebutuhan nasabah

menjadikan Bank Perkreditan Rakyat semakin diminati oleh masyarakat.

2

yang cepat. Sejauh ini pertumbuhan BPR bagus tetapi diperlukan adanya

penguatan. Bank Perkreditan Rakyat harus menjaga kepercayaan yang

diberikan masyarakat dalam mengelola dana mereka. Demi menjaga

kepercayaan masyarakat Bank Perkreditan Rakyat mewujudkannya dengan

menjaga kesehatan kinerja, karena hal tersebut penting bagi suatu lembaga

keuangan. Pihak-pihak yang mempunyai kepentingan terhadap kesehatan

Bank Perkreditan Rakyat antara lain pemilik, pengelola bank, masyarakat

pengguna jasa bank maupun Bank Indonesia selaku Pembina dan Pengawas

Bank (Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR).

Dalam menghadapi persaingan yang ketat terkadang Bank Perkreditan

Rakyat memberikan kelongaran-kelongaran dalam pemberian kredit seperti

kecepatan proses pemutusan pemberian kredit memperlonggar aturan

memperbolehkan tanah girik dijadikan agunan. Pelonggaran syarat tersebut

merupakan respon atas kondisi nasabah BPR yang sebagian besar belum

memilik tanah bersertifikat. Kemudahan pemutusan pemberian kredit dapat

berdampak pada adanya masalah kredit macet dan mengakibatkan Bank

Perkreditan Rakyat menjadi tidak sehat.

Pengaturan dan pengawasan Bank Perkreditan Rakyar dilakukan oleh

Bank Indonesia. Bank Indonesia mengeluarkan peraturan mengenai penilaian

kinerja Bank Perkreditan Rakyat yang tertuang dalam SK DIR BI

No.30/12/KEP/DIR/1997 tanggal 30 April 1997 yang didasarkan pada lima

indikator penilaian yaitu : Capital, Assets, Management, Earning, dan

3

sehat akan diberi kesempatan yang lebih luas untuk mengembangkan

usahanya, dan BPR yang tingkat kesehatannya rendah akan diberikan

perhatian khusus berupa batasan-batasan dalam operasional bank tersebut.

Demi menjaga persaingan antar BPR serta menanggapi kebutuhan

masyarakat BPR berusaha mengelola dana agar beroperasi dengan baik.

PD. BPR Bank Daerah Gunungkidul merupakan BPR milik pemerintah

Kabupaten Gunungkidul dan mempunyai peran dalam membantu dan

mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan asli daerah dalam rangka

meningkatkan taraf hidup masyarakat di daerah melalui pelayanan perbankan.

Dari uraian tersebut menyatakan bahwa analisis CAMEL merupakan salah

satu alat untuk melihat dan menentukan tingkat kesehatan Bank Perkreditan

Rakyat. Sebagai salah satu BUMD lembaga perbankan PD. BPR Bank

Daerah Gunungkidul berperan dalam pembanguan daerah tentu harus

memberikan pelayanan yang optimal dengan menjaga tingkat kesehatan, oleh

karena itu penulis tertarik untuk mengadakan penelitian dengan judul

“Analisis Tingkat Kesehatan Bank Perkreditan Rakyat’’.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut maka perumusan masalah

adalah sebagai berikut: Bagaimana tingkat kesehatan Bank Perkreditan

Rakyat PD.BPR Bank Gunungkidul dari tahun 2013 sampai dengan 2015

4

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan Bank

Perkreditan Rakyat PD. BPR Bank Gunungkidul dari tahun 2013-2015

menggunakan metode CAMEL

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak antara lain:

1. Bagi Bank Perkreditan Rakyat

Hasil penelitian ini diharapkan dapat memberikan informasi yang

berguna bagi bank untuk mengetahui predikat tingkat kesehatan dan

memberikan informasi untuk manajemen sebagai bahan masukan untuk

mempertahankan dan meningkatkan tingkat kesehatan Bank Perkreditan

Rakyat.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

pustaka di bidang perbankan bagi mahasiswa dalam mengetahui

bagaimana penilaian tingkat kesehatan Bank Perkreditan Rakyat

menggunkan metode CAMEL.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi

penulis dalam bidang perbankan, dan dapat menerapkan teori-teori yang

telah diperoleh di bangku kuliah ke dalam praktik yang sesungguhnya

5

E. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan

sistemastis penulisan

Bab II : Tinjuan Pustaka

Bab ini menjelaskan terori-teori pendukung

Bab III : Metode Penelitian

Bab ini menguraikan jenis penelitian, objek penelitian,

teknik pengambilan sampel, teknik pengumpulan data, dan

teknik analisis data

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan gambaran secara umum perusahaan

yang menjadi sampel penelitian dan data penelitian

Bab V : Analisis Data dan Pembahasan

Bab ini menguraikan tentang analisis data dan pembahasan

mengenai hasil penelitian

Bab VI : Penutup

Bab ini mengcakup tentang kesimpulan dari hasil

penelitian, keterbatasan dan saran untuk penelitian pada

6

BAB II

TINJAUAN PUSTAKA

A. Bank

1. Pengertian Bank

Bank adalah sebuah lembaga atau perusahaan yang aktivitasnya

menghimpun dana berupa giro,deposito tabungan dan simpanan yang lain

dari pihak yang kelebihan dana (surplus spending unit) kemudian

menempatkannya kembali kepada masyarakat yang membutuhkan dana

(deficit spending unit) melalui penjualan jasa keuangan yang pada

gilirannya dapat meningkatkan kesejahteraan rakyat banyak. (Taswan,

2006 : 6).

Menurut Undang-Undang Republik Indonesia No. 10 tahun 1998,

yang dimaksud dengan bank adalah “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Bank menjadi penting karena ikut berperan dalam perkembangan suatu

negara.

Kegiatan yang dilakukan di bank secara umum dapat

dikelompokkan menjadi dua, yaitu penghimpunan dana dan penyaluran

dana. Dalam kegiatan penghimpunan dana, bank mempunyai dua cara

7

secara langsung dapat berupa tabungan, giro, dan deposito. Sedangkan

penghimpunan dana secara tidak langsung dari masyarakat misalnya

dengan adanya kertas berharga, penyertaan, dan pinjaman atau kredit dari

lembaga lain. Dalam kegiatan yang kedua yaitu penyaluran dana, bank

mempunyai tujuan untuk modal kerja, investasi, dan konsumsi. Penyaluran

dana ini dapat dilakukan ke badan usaha maupun individu, jangka

waktunya pun bermacam-macam untuk jangka waktu pendek, menengah,

dan panjang.

2. Fungsi Bank

Selain mempunyai fungsi sebagai lembaga perantara keuangan

(financial intermediary institusional), bank juga mempunyai fungsi-fungsi

yang lain. Menurut Julius R. Latumaerissa (2011: 135) terdapat beberapa

fungsi bank dalam masyarakat,yaitu :

a. Agent of Trust : fungsi ini menunjukkan bahwa aktivitas intermediasi

yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas

kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana

yang dilakukan oleh bank tentu harus didasari rasa percaya dari

masyarakat atau nasabah terhadap kredibilitas dan eksistensi dari

masing-masing bank, karena tanpa rasa percaya masyarakat tidak akan

menitipkan dananya di bank yang bersangkutan.

b. Agent of Development : fungsi ini sangat berkaitan dengan tanggung

jawab bank dalam menunjang kelancaran transaksi ekonomi yang

8

c. Agent of Service : di samping memberikan pelayanan jasa keuangan

sebagaimana kegiatan intermediasi yang selalu dilakukan, maka bank

juga turut serta dalam memberikan jasa pelayanan yang lain seperti

jasa transfer, jasa kotak pengaman, jasa penagihan.

3. Jenis-jenis Bank

a. Jenis bank berdasarkan Undang-Undang No 10 tahun 1998 membagi

bank menjadi dua jenis yaitu :

1) Bank Umum , yaitu bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatan memberika jasa lalu lintas pembayaran. Bank

umum melaksanakan seluruh fungsi perbankan yaitu

menghimpun dana, menempatkan dana dan memperlancar lalu

lintas pembayaran giral.

2) Bank Perkreditan Rakyat , yaitu bank yang melaksanakan

kegiatan usaha secara konvensional dan/atau berdasarkan

prinsip syariah yang dalam kegaiatnnya tidak memberikan jasa

dalam lalu lintas pembayaran. Bank ini seperti bank umum,

namun wilayah operasinya sangat terbatas di wilayah tertentu

misalnya kabupaten saja. Bank Perkrediatan Rakyat tidak

dibolehkan mengikuti kliring atau terlibat dalam transaksi giral.

9

b. Jenis bank dilihat dari fungsinya ada beberapa, yaitu :

1. Bank komersial, yaitu bank yang dalam pengumpulan dananya

terutama menerima deposito dalam bentuk deposito lancar (giro)

dan deposito berjangka dan dalam usahanya terutama

memberikan kredit jangka pendek.

2. Bank pembangunan , yaitu bank yang dalam pengumpulan

dananya terutama menerima deposito dalam bentuk deposito

berjangka dan atau mengeluarkan kertas berharga jangka

menengah dan jangka panjang dan dalam usahanya terutam

memberikan kredit jangka menengah dan panjang dibidang

pembangunan

3. Bank tabungan, yaitu bank yang dalam pengumpulan dananya

terutama menerima deposito dalam bentuk deposito tabungan

dan dalam usahanya terutama memperbungakan dananya dalam

kertas berharga. (Taswan 2006 : 4-5)

c. Jenis bank berdasarkan kepemilikannya

1. Bank pemerintah pusat, yaitu Bank-bank komersial, Bank

Tabungan atau Bank Pembangunan yang mayoritas

kepemilikannya berada di tangan pemerintah pusat.

2. Bank Pemerintah Daerah, yaitu Bank-Bank Komersial, Bank

Tabungan atau Bank Pembangunan yang mayoritas

10

3. Bank Swasta Nasional, yaitu bank yang dimiliki oleh Warga

Negara Indonesia

4. Bank Asing yaitu bank yang mayoritas kepemilikannya

dimiliki oleh pihak asing.

5. Bank Swasta Campuran, yaitu bsnk ysng dimiliki oleh swasta

domestik dan swasta asing.

d. Jenis bank berdasarkan kegiatan devisa

1. Bank devisa yaitu bank yang memperoleh izin dari Bank

Indonesia untukmenjual, membeli dan menyimpan devisa serta

menyelenggarakan lalulintas pembayran dengan luar negeri.

2. Bank non devisa yaitu bank yang tidak memperoleh izin dari

Bank Indonesia untuk menjual, membeli, dan menyimpan

devisa serta menyelenggarakan lalu lintas pembayaran dengan

luar negeri.

B. Bank Perkreditan Rakyat (BPR)

1. Sejarah Bank Perkreditan Rakyat

Lembaga perkreditan rakyat muncul pada abad ke-19, ditandai

dengan terbentuknya beberapa lembaga seperti Lumbung Desa, Bank

Desa, Bank Tani, dan Bank Dagang Desa (Bank Pasar) pada zaman

kolonial Belanda. Pada 1988, melalui Keputusan Presiden RI No. 38,

pemerintah mengeluarkan Paket Kebijakan Oktober 1988 (Pakto 1988)

11

yang telah terbentuk dikukuhkan menjadi BPR berdasarkan pada Pakto

1988. (Budisantosa 2013 : 196)

2. Asas, Tujuan, dan Fungsi Bank Perkreditan Rakyat (BPR)

a. Asas Bank Perkreditan Rakyat

Asas Bank Perkreditan Rakyat adalah demokrasi ekonomi

dengan menggunakan prinsip kehati-hatian. Demokrasi ekonomi

adalah sistem ekonomi Indonesia yang dijalankan sesuai dengan pasal

33 UUD 1945 yang memiliki 8 ciri positif sebagai pendukung dan 3

ciri negatif yang harus dihindari.(Budisantoso, 2013 : 197)

b. Tujuan Bank Perkreditan Rakyat

Bank Perkreditan Rakyat mempunyai sasaaran melayani

kebutuhan petani, peternak, nelayan, pedagang, pengusaha kecil,

pegawai dan pensiunan karena sasaran ini belum dapat terjangkau oleh

bank umum sehingga dapat mewujudkan pemerataan layanan

perbankan, pemerataan kesempatan berusaha, pemerataan pendapatan,

dan agar mereka tidak jatuh ke tangan para pelepas uang (rentenir dan

pengijon) (Budisantoso, 2013 : 197)

c. Fungsi Bank Perkreditan Rakyat

Fungsi Bank Perkreditan Rakyat tidak hanya sekedar

menyalurkan kredit kepada para pengusaha mikro, kecil, dan

menengah, tetapi juga menerima simpanan dari masyarakat

12

3. Pengertian Bank Perkreditan Rakyat

Menurut Undang-Undang No. 10 tahun 1998 Bank Perkreditan

Rakyat adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran

4. Usaha yang dilakukan oleh Bank Pengkreditan Rakyat

Menurut Undang-Undang No 10 tahun 1998 pasal 13 usaha Bank

Perkreditan Rakyat meliputi:

a. menghimpun dana dari masyarakat dalam bentuk sim panan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu;

b. memberikan kredit;

c. menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip

Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank

Indonesia

d. menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank

lain.

5. Larangan Bagi Bank Perkreditan Rakyat

Bank Perkreditan Rakyat menurut Undang-Undang No 10 tahun

1998 dilarang :

a. menerima simpanan berupa giro dan ikut serta dalam lalu lintas

13

b. melakukan kegiatan usaha dalam valuta asing;

c. melakukan penyertaan modal;

d. melakukan usaha perasuransian;

e. melakukan usaha lain di luar kegiatan usaha.

C. Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat

Sistem penilaian tingkat Bank Perkreditan Rakyat mengacu pada

Surat Keputusan Direksi Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30

April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan

Rakyat. Penilaian tingkat kesehatan BPR, menggunakan pendekatan kualitatif

atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan

suatu bank. Pendekatan kualitatif tersebut dilakukan dengan penilaian

terhadap faktor-faktor Permodalan (Capital), Kualitas Aktiva Produktif

(Assets Quality), Manajemen (Management), Rentabilitas (Earning Power)

dan Likuditas (Liquidity) yang selanjutnya faktor tersebut disingkat menjadi

CAMEL(Taswan 2006 : 359).

Tingkat kesehatan BPR dinilai dengan atas berbagai aspek yang

berpengaruh terhadap kondisi dan perkembangan suatu BPR yang meliputi

aspek permodalan, kulitas aset produktif, manajemen, rentabilitas dan

likuiditas (CAMEL) serta mempertimbangkan faktor-faktor yang lain yang

dapat menurunkan dan atau menggugurkan tingkat kesehatan bank.

14

Tahap pertama penilaian tingkat kesehatan Bank Perkreditan Rakyat

adalah dengan cara mengkuantifikasikan komponen-komponen yang ada

dalam faktor-faktor penilaian tingkat kesehatan Bank Perkreditan Rakyat.

Faktor dan komponen diberikan bobot sesuai dengan besarnya pengaruh

terhadap tingkat kesehatan bank. Penilaian terhadap faktor dan komponen

dilakukan dengan sistem kredit (reward system) yang dinyatakan dengan

angka 0 sampai 100.

Pelaksanaan penilaian tingkat kesehatan Bank Perkreditan Rakyat

mengunakan metode CAMEL yang mengacu pada Surat Keputusan Direksi

Bank Indonesia Nomor 30/11/KEP/DIR tanggal 30 April 1997 tentang Tata

Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat, tiap komponen

dari CAMEL dijelaskan secara lebih rinci sebagai berikut :

1. Faktor Permodalan (Capital)

Modal bank adalah dana yang diinvestasikan oleh pemilik dalam

rangka pendirian badan usaha yang dimaksudkan untuk membiayai

kegiatan usaha bank di samping untuk memenuhi regulasi yang ditetapkan

oleh otoritas moneter. (Taswan 2006 : 71)

Penilaian terhadap faktor pemodalan didasarkan pada rasio Modal

terhadap Aktiva Tertimbang Menurut Risiko (ATMR) sebagaimana diatur

pada Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP/DIR

tentang Kewajiban Penyediaan Modal Minimum Bank dan Surat Edaran

Bank Indonesia Nomor 26/2/BPPP tentang Kewajiban Penyediaan Modal

15

1993, yang telah diubah dan berganti menjadi Peraturan Bank Indonesia

No. 8/18/PBI/2006 tentang Kewajiban Penyediaan Modal Minimum Bank

Perkreditan Rakyat tanggal 5 Oktober 2006 dan Surat Edaran No.

8/28/DPBPR perihal Kewajiban Penyediaan Modal Minimum Bank

Prekreditan Rakyat tanggal 12 Desember 2006

Penilaian Kewajiban Pemenuhan Modal Minimum ditetapkan

sebagai berikut :

a. Pemenuhan KPPM sebesar 8% diberikan predikat sehat dengan nilai

kredi 81 dan untuk setiap kenaikan 0,1% dari pemenuhan KPPM

sebesar 8% nilai kredit ditambah 1 dengan maksimum 100

b. Pemenuhan KPPM kurang dari 8% sampai dengan 7,9% diberi

predikat kurang sehat dengan nilai kredit 65 dan untuk setiap

penurunan 0,1% dari pemenuhan KPPM sebesar 7,9% nilai kredit

dikurangi 1 dengan minimum 0 (SK DIR BI No

30/12/KEP/DIR/1997)

2. Faktor Kualitas Aktiva Produktif (Assets Quality)

Penilaian KAP didasarkan pada dua rasio yaitu :

a. Rasio Aktiva Produktif yang diklasifikasikan terhadap Aktiva

Produktif. Bobot untuk rasio ini adalah 25%

b. Rasio Penyisihan Penghapusan Aktiva Produktif yang dibentuk oleh

bank terhadap Penyisihan Penghapusan AktivaProduktif yang wajib

16

Aktiva Produktif, Aktiva Produktif Yang Diklasifikasikan serta

Penyisihan Penghapusan Aktiva Produktif yang wajib dibentuk diaatur

dalam Surat keputusan Direksi BI No.26/22/KEP/DIR dan Surat Edaran

Bank Indonesia Nomor 26/4/BPPP tentang Kualitas Aktiva Produktif dan

Pembentukan Penyisihan Penghapusan Aktiva produktif masing-masing

tanggal 29Mei 1993, yang saat ini telah berubah menjadi Peraturan Bank

Indonesia Nomor 13/26/PBI/2011 tentang Perubahan atas Peraturan Bank

Indonesia Nomor 8/19/PBI/2006 tentang Kualitas Aktiva Produktif dan

Pembentukan Penyisihan Penghapusan Aktiva Produktif Bank Perkreditan

Rakyat.

Rasio Aktiva Produktif Yang Diklasifikasikan terhadap Aktiva

Produktif sebesar 22,5% atau lebih diberi nilai kredit 0 dan untuk setiap

penurunan 0,15% mulai dari 22,5% nilai kredit ditambah 1 dengan

maksimum 100.(Surat Keputusan Direksi Bank Indonesia Nomor

30/12/KEP/DIR 1997)

Dengan demikian predikat untuk masing-masing komponen dapat

ditentukan sebagai berikut :

Tabel1: Bobot Nilai Kredit dan Prediksi Tingkat Kesehatan Kualitas Aktiva Produktif yang Diklasifikasikan

Bobot Rasio (%) Nilai Kredit Standar

Bobot Nilai dalam Komponen

Predikat

(a) (b) (c) (d = a×c )

17

Rasio Penyisihan Penghapusan Aktiva Produktif yang dibentuk

oleh Bank terhadap Penyisihan Penghapusan Aktiva Produktif yang wajib

dibentuk oleh Bank sebesar 0% diberi nilai kredit 0 dan untuk setiap

kenaikan 1% dimulai dari 0 nilai kredit ditambah 1 dengan maksimum

100(Surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR

1997)

Tabel2: Bobot Nilai Kredit dan Predikat Kesehatan Rasio PPAPYD Bobot Rasio (%) Nilai Kredit

Standar

Bobot Nilai Kredit dalam Komponen

Predikat

(a) (b) (c) (d = a×c)

5% 81 – 100 81 – 100 4,05 – 5,00 Sehat

66 -< 81 66 -< 81 3,30 – 4,05 Cukup Sehat 51 -< 66 51 -< 66 2,55 – 3,30 Kurang Sehat 0 -< 51 0 -< 51 0,00 -< 2,55 Tidak Sehat (Taswan 2006 : 361)

Tabel 3: Bobot Nilai Kredit dan Predikat Kesehatan Kualitas Aktiva Produktif

Bobot Rasio (%) Bobot Nilai Kredit dalam Faktor

Predikat

(a) (b) (c= a×b)

30% 81 – 100 24,30 – 30,00 Sehat

66 -< 81 19,80 -< 24,30 Cukup Sehat 51 -< 66 15,30 -< 19,80 Kurang Sehat 0 -< 51 0 -< 15,30 Tidak Sehat (Taswan 2006 : 362)

3. Manajemen (Management)

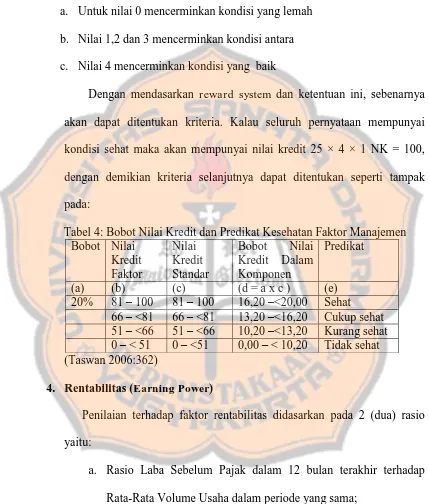

Penilaian terhadap faktor manajemen ini didasarkan pada SK DIR

BI No 30/12/KEP/DIR 1997 yang mencakup dua komponen yaitu

manajemen umum dengan bobot 10% dan manajemen risiko dengan bobot

10% yang semuanya dinilai dengan menggunakan daftar pertanyaan.

Jumlah pertanyaan sebanyak 25 yang terdiri dari 10 pertanyaan atau

18

manjemen risiko. Skala penilaian untuk setiap pertanyaan/pernyataan

ditetapkan antara 0 sampai dengan 4 dengan kriteria :

a. Untuk nilai 0 mencerminkan kondisi yang lemah

b. Nilai 1,2 dan 3 mencerminkan kondisi antara

c. Nilai 4 mencerminkan kondisi yang baik

Dengan mendasarkan reward system dan ketentuan ini, sebenarnya

akan dapat ditentukan kriteria. Kalau seluruh pernyataan mempunyai

kondisi sehat maka akan mempunyai nilai kredit 25 × 4 × 1 NK = 100,

dengan demikian kriteria selanjutnya dapat ditentukan seperti tampak

pada:

Tabel 4: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Manajemen Bobot Nilai

Kredit Faktor

Nilai Kredit Standar

Bobot Nilai Kredit Dalam Komponen

Predikat

(a) (b) (c) (d = a x c ) (e) 20% 81 – 100 81 – 100 16,20 –<20,00 Sehat

66 – <81 66 – <81 13,20 –<16,20 Cukup sehat 51 – <66 51 – <66 10,20 –<13,20 Kurang sehat 0 – < 51 0 – <51 0,00 – < 10,20 Tidak sehat (Taswan 2006:362)

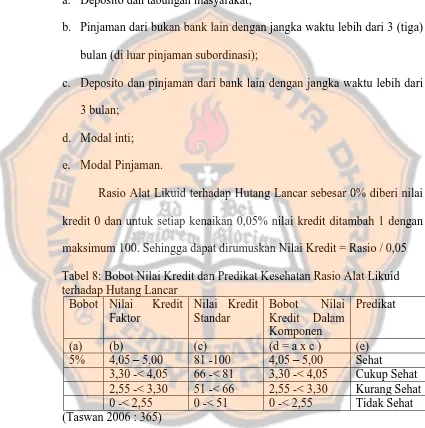

4. Rentabilitas (Earning Power)

Penilaian terhadap faktor rentabilitas didasarkan pada 2 (dua) rasio

yaitu:

a. Rasio Laba Sebelum Pajak dalam 12 bulan terakhir terhadap

Rata-Rata Volume Usaha dalam periode yang sama;

b. Rasio Biaya Operasional dalam 12 bulan terakhir terhadap

19

Rasio Laba Sebelum Pajak dalam 12 bulan terakhir terhadap

Rata-Rata Volume Usaha dalam periode yang sama sebesar 0% atau negative

diberi nilai kredit 0 dan untuk setiap kenaikan 0,015% mulai dari 0% nilai

kredit ditambah 1 dengan maksimum 100. Dengan demikian Nilai Kredit

di formulasikan sebagai : Rasio/0,015= Nilai Kredit. Yang dimaksud

rata-rata volume usaha adalah total aktiva awal tahun ditambah total aktiva

akhir tahun kemudian dibagi dua. Jika tidak tersedia aktiva awal tahun

maka dapat langsung menggunakan total aktiva akhir periode penilaian.

Tabel 5: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Laba sebelum Pajak terhadap Volume Usaha

Bobot Nilai Kredit Faktor

Nilai Kredit Standar

Bobot Nilai Kredit Dalam Komponen

Predikat

(a) (b) (c) (d = a x c ) (e) 5% 1,22 – 1,50 81 – 100 4,05 – 5,00 Sehat

0,99 -< 1,22 66 -< 81 3,30 -< 4,05 Cukup Sehat 0,77 -< 0,99 51 -< 66 2,55 -< 3,30 Kurang Sehat 0 -< 0,77 0 -< 2,55 0,00 -< 2,55 Tidak Sehat (Taswan 2006 : 363)

Rasio Biaya Operasional dalam 12 bulan terakhir terhadap

Pendapatan Operasional dalam periode yang sama sebesar 100% atau

lebih diberi nilai kredit 0 dan untuk setiap penurunan sebesar 0,008% nilai

kredit ditambah 1 dengan maksimum 100, maka dapat dirumuskan sebagai

20

Tabel 6: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Biaya Operasional terhadap Pendapatan Operasional

Bobot Nilai Kredit Faktor

Nilai Kredit Standar

Bobot Nilai Kredit Dalam Komponen

Predikat

(a) (b) (c) (d = a x c ) (e) 5% 92,00 – 93,52 81 – 100 4,05 – 5,00 Sehat

93,52 -< 94,72 3,30 -< 4,05 3.30 -< 4,05 Cukup Sehat 94,72 -< 95,92 2,55 -< 3,30 2,55 -< 3,30 Kurang Sehat 95,92 -< 100 0,00 -< 2,55 0,00 -< 2,55 Tidak Sehat (Taswan 2006 : 364)

Tabel 7: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Rentabilitas Bobot Nilai Kredit

Faktor

Bobot Nilai Kredit Dalam Faktor

Predikat

10% 81 – 100 8,1 – 10 Sehat 66 – <81 6,6 -< 8,1 Cukup sehat 51 – <66 5,1 -< 6,6 Kurang sehat 0 – < 51 0 -< 5,1 Tidak sehat (Taswan 2006 : 364)

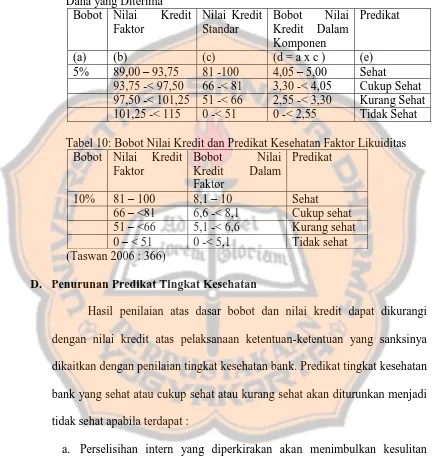

5. Likuditas (Liquidity)

Penilaian terhadap faktor likuiditas didasarkan pada 2 (dua) rasio yaitu:

a. Rasio Alat Likuid terhadap Hutang Lancar

b. Rasio Kredit terhadap Dana Yang Diterima oleh Bank

Alat Likuid meliputi kas dan penanaman pada bank lain dalam bentuk

giro dan tabungan dikurangi dengan tabungan bank lain pada Bank.

Hutang Lancar meliputi Kewajiban Segera, Tabungan, dan Deposito.

Kredit yang di maksud meliputi:

a. Kredit yang diberikan kepada masyarakat dikurangi dengan bagian

kredit sindikasi yang dibiayai bank lain;

b. Penanaman kepada bank lain, dalam bentuk kredit yang diberikan

21

c. Penanaman kepada bank lain, dalam bentuk kredit dalam rangka kredit

sindikasi.

Dana yang Diterima oleh bank meliputi :

a. Deposito dan tabungan masyarakat;

b. Pinjaman dari bukan bank lain dengan jangka waktu lebih dari 3 (tiga)

bulan (di luar pinjaman subordinasi);

c. Deposito dan pinjaman dari bank lain dengan jangka waktu lebih dari

3 bulan;

d. Modal inti;

e. Modal Pinjaman.

Rasio Alat Likuid terhadap Hutang Lancar sebesar 0% diberi nilai

kredit 0 dan untuk setiap kenaikan 0,05% nilai kredit ditambah 1 dengan

maksimum 100. Sehingga dapat dirumuskan Nilai Kredit = Rasio / 0,05

Tabel 8: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Alat Likuid terhadap Hutang Lancar

Bobot Nilai Kredit Faktor

Nilai Kredit Standar

Bobot Nilai Kredit Dalam Komponen

Predikat

(a) (b) (c) (d = a x c ) (e) 5% 4,05 – 5,00 81 -100 4,05 – 5,00 Sehat

3,30 -< 4,05 66 -< 81 3,30 -< 4,05 Cukup Sehat 2,55 -< 3,30 51 -< 66 2,55 -< 3,30 Kurang Sehat 0 -< 2,55 0 -< 51 0 -< 2,55 Tidak Sehat (Taswan 2006 : 365)

Rasio Kredit terhadap Dana Yang Diterima oleh Bank sebesar

115% atau lebih diberi nilai kredit 0 dan untuk setiap penurunan 1% mulai

22

demikian dapat dirumuskan ((115 – 1) – Rasio )/1 x 4 = Nilai Kredit atau (114 – Rasio) x 4 = Nilai Kredit.

Tabel 9: Bobot Nilai Kredit dan Predikat Kesehatan Rasio Kredit terhadap Dana yang Diterima

Bobot Nilai Kredit Faktor

Nilai Kredit Standar

Bobot Nilai Kredit Dalam Komponen

Predikat

(a) (b) (c) (d = a x c ) (e) 5% 89,00 – 93,75 81 -100 4,05 – 5,00 Sehat

93,75 -< 97,50 66 -< 81 3,30 -< 4,05 Cukup Sehat 97,50 -< 101,25 51 -< 66 2,55 -< 3,30 Kurang Sehat 101,25 -< 115 0 -< 51 0 -< 2,55 Tidak Sehat

Tabel 10: Bobot Nilai Kredit dan Predikat Kesehatan Faktor Likuiditas Bobot Nilai Kredit

Faktor

Bobot Nilai Kredit Dalam Faktor

Predikat

10% 81 – 100 8,1 – 10 Sehat 66 – <81 6,6 -< 8,1 Cukup sehat 51 – <66 5,1 -< 6,6 Kurang sehat 0 – < 51 0 -< 5,1 Tidak sehat (Taswan 2006 : 366)

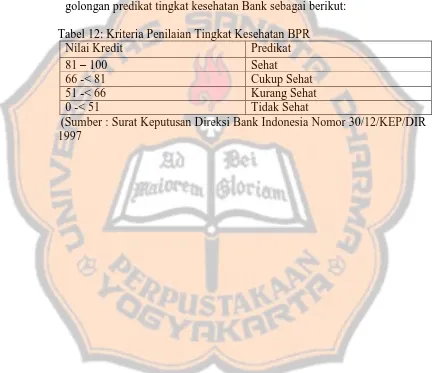

D. Penurunan Predikat Tingkat Kesehatan

Hasil penilaian atas dasar bobot dan nilai kredit dapat dikurangi

dengan nilai kredit atas pelaksanaan ketentuan-ketentuan yang sanksinya

dikaitkan dengan penilaian tingkat kesehatan bank. Predikat tingkat kesehatan

bank yang sehat atau cukup sehat atau kurang sehat akan diturunkan menjadi

tidak sehat apabila terdapat :

a. Perselisihan intern yang diperkirakan akan menimbulkan kesulitan

dalam bank yang bersangkutan

b. Campur tangan pihak-pihak di luar bank dalam kepengurusan

(manajemen) bank, termasuk di dalamnya kerja sama yang tidak wajar

23

c. “window dressing” dalam pembukuan atau laporan bank yang secara

materiil dapat berpengaruh terhadap keadaaan keuangan bank sehingga

mengakibatkan penilaian yang keliru terhadap bank

d. Praktek “bank dalam bank” atau melakukan usaha bankdi luar pembukuan bank

e. Kesulitan keuangan yangmengakibatkan ketidakmampuan untuk

memenuhi kewajibannya kepada pihak ketiga; atau

f. Praktek perbankan lain yang menyimpang yang dapat membahayakan

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus, penelitian dilakukan di PD.

BPR Bank Daerah Gunungkidul.Hasil dan kesimpulan yang diperoleh hanya

berlaku di PD. BPR Bank Daerah Gunungkidul dan tidak dapat digeneralisasi

terhadap objek penelitian yang lain.

Data studi kasus dapat diperoleh dari semua pihak yang bersangkutan,

dengan kata lain data dalam studi ini dikumpulkan dari berbagai sumber

(Nawawi, 2003).

B. Tempat dan Waktu Penelitian

1. Tempat penelitian :

Penelitian dilakukan di PD. BPR Bank Daerah Gunungkidul yang

beralamat di JL. Brigjen Katamso No 49 Wonosari Gunungkidul

Yogyakarta

2. Waktu penelitian :

Waktu penelitian adalah bulan Januari 2017 sampai dengan bulan

April 2017

C. Subjek dan Objek Penelitian

1. Subjek penelitian ini meliputi :

a. Pihak manajeman

Sesuai dengan ketentuan SK DIR BI No. 30/12/KEP/DIR1997 salah

25

manajemen, maka pihak manajemen menjadi salah satu subjek

penelitian.

b. Bagian Akuntansi

Bagian akuntansi menjadi salah satu subjek penelitian karena dari

bagian akuntansi dapat memperoleh informasi mengenai laporan

keuangan PD. BPR Bank Daerah Gunungkidul.

2. Objek penelitian

Objek penelitian dalam penelitian ini adalah Laporan Keuangan PD. BPR

Bank Daerah Gunungkidul tahun 2013 sampai tahun 2015

D. Data Penelitian

1. Data primer

Data primer merupakan informasi yang dikumpulkan langsung dari

sumbernya (Budiyuwono, 1993: 1). Dalam hal ini data yang diperoleh

berasal dari :

a. Hasil wawancara dengan pihak manajemen

Data yang diambil dari wawancara yaitu perkembangan PD. BPR

Bank Daerah Gunungkidul periode 2013 sampai 2015.

b. Data dari jawaban kuesioner yang diberikan kepada manajemen

Data yang diambil dari kuesioner yaitu penilaian terhadap manajemen

2. Data sekunder

Data sekunder adalah informasi yang telah dikumpulkan oleh pihak

lain (Budiyuwono, 1993 :1). Data ini diambil dari pihak eksternal dan

26

a. Sejarah berdirinya PD. BPR Bank Daerah Gunungkidul

b. Struktur organisasi PD. BPR Bank Daerah Gunungkidul

c. Data tentang laporan keuangan (neraca, laba-rugi,laporan penyediaan

modal minimum)

d. Data tentang sistem perkreditan bank

e. Data tentang prosedur perkreditan bank.

E. Teknik pengumpulan data

Teknik untuk mengumpulkan data, baik data primer dan data sekunder

adalah dengan metode :

1. Dokumentasi

Metode ini dilakukan dengan cara melihat berkas-berkas catatan

akuntasi baik laporan keuangan maupun catatan-catatan perusahaan. Data

yang diperoleh dapat berupa laporan keuangan.

2. Wawancara

Metode ini dilakukan dengan cara mengajukan pertanyaan

langsung atau lisan kepada pimpinan atau karyawan perusahaan. Data

yang diperoleh dari wawancara berupa gambaran umum perusahaan.

3. Kuesioner

Metode pengumpulan data dengan cara membuat daftar pertanyaan

yang harus di jawab oleh pihak manajemen. Dari kuesioner data yang

27

F. Teknik Analisis Data

Penilaian tingkat kesehatan PD. BPR Bank Daerah Gunungkidul

dilakukan sesuai dengan Surat Keputusan Direksi Bank Indonesia Nomor

30/12/KEP/DIR 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank

Perkreditan Rakyat. Tingkat kesehatan Bank pada dasarnya dinilai dengan

pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi

dan perkembangan suatu Bank (Pasal 2 30/12/KEP/DIR 1997). Pendekatan

kualitatif dilakukan dengan penilaian terhadap faktor-faktor permodalan,

kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas.Setiap faktor

yang dinilai sebagaimana terdiri atas beberapa komponen.Penilaian faktor dan

komponen dilakukan dengan sistem kredit (reward system) yang dinyatakan

dalam nilai kredit 0 sampai dengan 100. Langkah-langkah yang dapat

dilakukan untuk analisi adalah sebagai berikut :

1. Menghitung rasio masing-masing komponen CAMEL

a. Faktor Permodalan

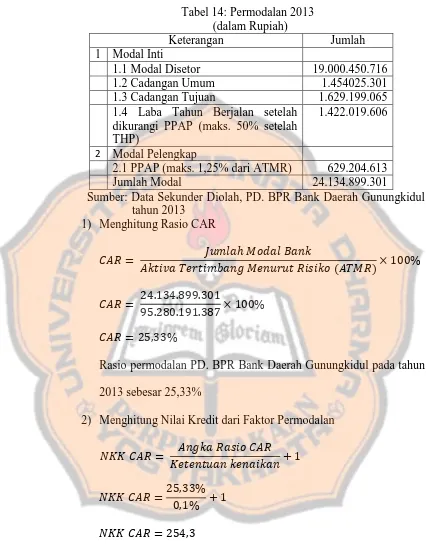

Penilaian terhadap faktor permodalan didasarkan pada rasio Modal

terhadap Aktiva Tertimbang Menurut Risiko (ATMR)

ktiv ertim ng enurut isiko uml h od l nk

b. Faktor Kualitas Aktiva Produktif

Penilaian terhadap faktor Kualitas Aktiva Produktif (KAP) didasarkan

28

1) Rasio Aktiva Produktif yang Diklasifikasikan terhadap Aktiva

Produktif

ktiv roduktif ng dikl sifik sik n ktiv roduktif

2) Rasio Penghapusan Aktiva Produktif yang dibentuk oleh Bank

terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib

Dibentuk oleh Bank.

ng ji i entuk ng i entuk

c. Faktor Manajemen

Penilaian terhadap faktor manajemen mencakup 2 (dua) komponen

yaitu manajemen umum dan manajemen risiko, dengan menggunakan

daftar pertanyaan/pernyataan yang bersumber dari SK DIR BI No

30/12/KEP/DIR/1997. Jumlah pertanyaan/pernyataan ditetapkan

sebanyak 25 yang terdiri atas 10 pertanyaan/pernyataan manajemen

29

d. Faktor Rentabilitas

Penilaian terhadap faktor rentabilitas didasarkan pada 2 (dua) rasio

yaitu:

1) Rasio Laba Sebelum Pajak dalam 12 bulan terakhir terhadap

RataRata Volume Usaha dalam periode yang sama

se elum j k ot l set

2) Rasio Biaya Operasional dalam 12 bulan terakhir terhadap

Pendapatan Operasional dalam periode yang sama

end p t n per sion l i per sion l

e. Faktor Likuiditas

Penilaian terhadap faktor likuiditas didasarkan pada 2 (dua) rasio

yaitu:

1) Rasio Alat Likuid terhadap Hutang Lancar

sh tio ut ng n r l t ikuid

2) Rasio Kredit terhadap Dana Yang Diterima oleh Bank.

30

2. Menghitung Nilai Kredit Komponen untuk masing-masing

komponen CAMEL

Nilai Kredit Komponen untuk masing-masing rasio CAMEL dapat

dihitung dengan rumus (Taswan 2006: 360-365).

a. Faktor Permodalan (Capital)

b. Faktor Kualitas Aktiva Produktif (AssetsQuality)

c. Faktor Manajemen (Management)

Nilai yang diperoleh dari penillaian faktor Manajemen langsung

menjadi nilai kreditnya.

d. Faktor Rentabilitas (Earning Power)

e. Faktor Likuiditas (Liquidity)

31

3. Menghitung Nilai Kredit Faktor masing-masing komponen CAMEL

Nilai Kredit Faktor (NKF) masing-masing komponen CAMEL dihitung

dengan mengalikan Nilai Kredit Komponen (NKK) masing- masing faktor

CAMEL dengan bobot faktor. Bobot penilaian faktor tersedia di tabel

sebagai berikut :

Tabel 11: Bobot Penilaian Masing-masing Faktor Faktor yang

dinilai

Komponen yang dinilai Bobot

Permodalan Rasio modal terhadap aktiva tertimbang menurut risiko

30%

Kualitas aktiva produktif

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk terhadap penyisihan aktiva produktif yang wajib di bentuk

25%

5%

Manajemen a. Manajemen umum b. Manajemen risiko

10% 10% Rentabilitas a. Rasio laba terhadap total aset

b. Rasio beban operasional terhadap pendapatan operasional

5% 5%

Likuiditas a. Kewajiban bersih terhadap aktiva lancar

b. Rasio kredit yang diberikan terhadap dana yang diterima oleh bank

5%

5%

100%

32

4. Menjumlahkan seluruh Nilai Kredit Faktor CAMEL

5. Menentukan predikat tingkat kesehatan bank prekreditan rakyat

berdasarkan Predikat Tingkat Kesehatan Bank Perkreditan Rakyat

Atas dasar nilai kredit dari faktor-faktor yang dinilai diperoleh

nilai kredit gabungan. Penilaian tingkat kesehatan ditetapkan dalam 4

golongan predikat tingkat kesehatan Bank sebagai berikut:

Tabel 12: Kriteria Penilaian Tingkat Kesehatan BPR Nilai Kredit Predikat

81 – 100 Sehat

66 -< 81 Cukup Sehat 51 -< 66 Kurang Sehat 0 -< 51 Tidak Sehat

33

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Latar Belakang Berdirinya PD BPR Bank Daerah Gunungkidul

PD BPR Bank Daerah Gunungkidul didirikan berdasarkan Peraturan

Daerah Swatantra Tingkat II Gunungkidul No.3 Tahun 1960 yang disahkan

dengan Surat Keputusan Kepala Daerah Daerah Istimewa Yogyakarta

No.379/II/1960 pada tanggal 23 Juli 1960. Awalnya PD BPR Bank Daerah

Gunungkidul bernama perusahaan Daerah Bank perkreditan Rakyat Bank

Pasar Kabupaten Gunungkidul. Pendirian PD BPR Bank Daerah Gunungkidul

awalnya mempunyai tujuan untuk memberantas praktek rentenir yang

menjerat pedagang golongan ekonomi lemah, petani, pegawai, dan pengusaha

sehingga dapat mendorong usaha mereka untuk meningkatkan taraf hidup.

Pada tahun 1959 situasi politik secara umum belum stabil sehingga

berpengaruh terhadap kehidupan ekonomi. Hal tersebut terjadi hampir

diseluruh daerah tak terkecuali di Kabupaten Gunungkidul, kondisi demikian

mengakibatkan perekonomian masyarakat semakin bertambah parah. Pada

tanggal 23 Juli 1960 Gubernur Daerah Istimewa Yogyakarta mengesahkan

Peraturan Daerah Swatantra Tingkat II Gunungkidul No.3 Tahun 1960

Tentang Bank Pasar, walaupun secara resmi Peraturan Daerah tersebut telah

berlaku akan tetapi mengingat kondisi politik yang belum stabil maka

34

timbul lagi gagasan untuk menjalankan Peraturan Daerah No.3 Tahun 1960

yang disesuaikan dengan peraturan perundang undangan yang berlaku.

PD Bank Pasar Gunungkidul mulai beroperasi tanggal 01 Juli 1985

dengan ditetapkannya Peraturan Daerah dan Surat Keterangan Melanjutkan

Usaha bank Pasar dari Menteri Keuangan. Pada tahun 2000 Perda No.04

Tahun 1985 Tentang Perusahaan Daerah Bank Pasar kabupaten Gunungkidul

diganti dengan Peraturan Daerah Kabupaten Gunungkidul No.20 Tahun 2000

Tentang Perusahaan Daerah Bank Perkreditan Rakyat Bank Pasar Kabupaten

Gunungkidul yang ditetapkan Tanggal 04 September 2000 oleh Bupati

Kabupaten Gunungkidul dan Peraturan Daerah Kabupaten Gunungkidul

No.03 Tahun 2004 Perubahan atas Peraturan Daerah Kabupaten Gunungkidul

No.20 tahun 2000 Tentang Perusahaan Daerah Bank Perkreditan Rakyat Bank

Pasar Kabupaten Gunungkidul.

Pada tanggal 1 Agustus 2008 PD BPR Bank Pasar Kabupaten

Gunungkidul berganti nama menjadi PD BPR Bank Daerah Gunungkidul

berdasarkan Peraturan Daerah Kabupaten Gunungkidul Nomor 8 tahun 2008

tentang Perusahaan Daerah Bank Perkreditan Rakyat Bank Daerah

Gunungkidul. Perubahan nama dari Bank Pasar Gunungkidul menjadi Bank

Daerah Gunungkidul diharapkan merupakan langkah awal meningkatkan

kecintaan masyarakat terhadap Bank Daerah Gunungkidul dalam rangka

mewujudkan kesejahteraan masyarakat. Di samping itu dengan sebutan Bank

Daerah Gunungkidul diharapkan lebih memasyarakat, sehingga mudah diingat

35

B. Visi dan Misi PD BPR Bank Daerah Gunungkidul

1. Visi

” Terwujudnya Bank yang tangguh dan terpercaya dalam persaingan dan

professional dalam kinerjanya yang sehat ’’ 2. Misi

a. Meningkatkan mutu pelayanan yang optimal.

b. Memberikan citra perbankan yang baik.

C. Perizinan dan Legalitas Usaha

Perizinan dan legalitas dalam menjalankan usaha adalah sebagai berikut :

1. Tanda Daftar Perusahaan Bentuk Usaha Lainnya (BUL) dari Kepala

Kanor Penanaman Modal Dan Pelayanan Terpadu Kabupaten

Gunungkidul dengan nomor TPD 120366400028 berlaku s.d 09 Desember

2017

2. Keputusan Pemimpin Bank Indonesia No.10/4/KEP/.PBI/Yk/2008 tentang

Perubahan Nama Perusahaan Daerah Bank Perkreditan Rakyat Bank Pasar

Kabupaten Gunungkidul menjadi Perusahaan Daerah Bank Perkreditan

Rakyat Bank Daerah Gunungkidul

3. Surat Keterangan Melanjutkan Usaha Bank Pasar dari Menteri Keuangan

36

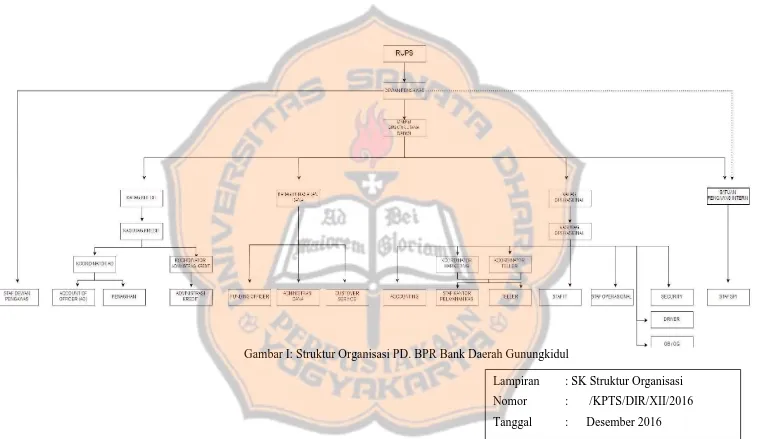

D. Struktur Organisasi

1. Dewan Pengawas : Ir. Budi Martono, Msi

2. Anggota Dewan Pengawas : Drs. F. L. Tri Sumartanto, M.Si

3. Direktur Utama : Dra. Rini Widiyanti

37

Lampiran : SK Struktur Organisasi

Nomor : /KPTS/DIR/XII/2016

E. Produk dan Layanan PD. BPR Bank Daerah Gunungkidul

1. Kredit/ Pinjaman

a. Kredit Umum

Kredit umum adalah kredit yang ditunjukkan pada debitur secara umum

untuk keperluan modal kerja atau usaha. Di BPR Bank Daerah

Gunungkidul terdapat tiga jenis kredit umum, yaitu

1) Kredit Usaha Masyarakat

a) Jaminan BPKB / Sertifikat

b) Bunga ringan dan menguntungkan

c) Jangka waktu sampai dengan 60 bulan

2) Kredit Kelompok

a) Jaminan BPKB / Sertifikat Milik salah satu anggota kelompok

b) Jangka waktu sampai dengan 36 bulan

3) Kredit Insidentil / Sebrakan

a) Jangka waktu 1 - 6 bulan

b) Jaminan BPKB

b. Kredit Karyawan (PNS, CPNS,Swasta)

Kredit Karyawan adalah kredit khusus yang diperuntukkan bagi

para karyawan dan pegawai. Terdapat beberapa jenis kredit karyawan,

yaitu :

1) Kredit Potong Gaji PNS

a) Suku Bunga kompetitif

c) Plafon sampai dengan Rp 250.000.000,-

d) Syarat hanya dengan fotokopi Sk Pengangkatan PNS legalisir

dan atau SK Asli TASPEN Asli jika pinjaman lebih dari Rp

100.000.000,-

2) Kredit Potong Gaji Karyawan Swasta

a) Suku Bunga Kompetitif

b) Jaminan berupa SK dan BPKB / SHM

3) Kredit Potong Gaji Perangkat Desa

a) Suku bunga Kompetitif

b) Plafon s/d Rp 30.000.000,-

c) Jangka waktu s/d 96 bulan (8 tahun), (6 bulan sebelum purna

tugas/Pensiun, pinjaman harus sudah lunas)

2. Tabungan

a. Tabungan Handayani

Tabungan Handayani adalah tabungan untuk perorangan dan

kelompok yang merupakan salah satu produk perbankan

unggulan Bank Daerah Gunungkidul. Tabungan HANDAYANI juga

dijamin oleh LPS (Lembaga Penjamin Simpanan) sehingga dana anda

akan Aman tersimpan di tempat kami.

Manfaat dan keuntungan :

1) Berhadiah 1 (satu) unit Mobil Daihatsu Ayla

3) Setiap Rp 100.000,- berhak mendapatkan 1 (satu) poin undian dan

berlaku kelipatannya

4) yang berhak mengikuti undian adalah penabung dengan saldo

minimal Rp 1.000.000,-

5) Undian dilaksanakan 1 (satu) kali dalam 1 (satu) tahun

6) Dijamin oleh Pemerintah karena pemberian suku bunga tabungan

tidak melebihi suku bunga penjaminan LPS ( Lembaga Penjamin

Simpanan)

b. Tabungan Handayani Plus

Tabungan Handayani Plus adalah tabungan untuk perorangan dan

kelompok, dimana nasabah bisa mendapatkan Cash Back uang tunai di

awal pembukaan rekening dan suku bunga yang kompetitif.

Syarat dan ketentuan:

1) Suku Bunga tabungan kompetitif

2) Tabungan akan di-lock sesuai jangka waktu yang disepakati (6 atau

12 bulan)

3) Cash Back akan diterimakan pada saat pembukaan rekening atau

pada saat penyetoran tabungan

4) Pembukaan rekening dimulai Rp 10.000.000,-

5) Tanpa potongan biaya administrasi tiap bulan

6) Jika Tabungan akan diambil sebelum jatuh tempo dikenakan biaya

penalty sebesar 125% terbilang dari cashback

Tabungan ini merupakan tabungan yang diselenggarakan bersama oleh

43 BPR se-DIY dibawah naungan Yayasan PERBARINDO DIY.

1) Ketentuan :

a) Setoran pertama minimal Rp. 10.000,-

b) Saldo minimal Rp. 10.000,-

c) Saldo di bawah Rp. 10.000,- tidak dapat bunga tabungan

d) Suku bunga menarik

e) Setiap kelipatan Rp. 10.000,- dari STR tabungan berhak atas 1

(satu) nomor undian

f) Yang berhak mengikuti undian adalah para penabung yang

saldo tabungannya mnimal Rp. 10.000,-

g) Tanpa biaya administrasi tabungan.

h) Jika Tabungan diambil sebelum jatuh tempo akan dikenakan

biaya penalty sebesar 125% dari cash back.

2) Hadiah Tamasya Plus :

a) Hadiah Utama : 2 (dua) unit Mobil Daihatsu Ayla

b) Hadiah Hiburan Utama :

(1) 1 (satu)unit Sepeda Motor Honda Vario

(2) 2 (Dua)unit Sepeda Motor Honda Supra X 125

(3) 2 (Dua)unit Sepeda Motor Honda Beat

(4) 5 (Lima)unit Sepeda Motor Honda Vario

(5) 3 (Tiga) unit Sepeda Motor Honda Revo Fit

(7) 5 (Lima) unit Lemari Es Satu Pintu

(8) 5 (Lima) unit Mesin Cuci Dua Tabung

d. Citra

Tabungan CITRA adalah salah satu produk perbankan unggulan Bank

Daerah Gunungkidul. Tabungan CITRA juga dijamin oleh LPS

(Lembaga Penjamin Simpanan) sehingga dana anda akan

Aman tersimpan di tempat kami.

1) Manfaat dan keuntungan :

a) Suku Bunga 2%

b) Tanpa potongan biaya administrasi tiap bulan

c) Dijamin oleh Pemerintah karena pemberian suku bunga

tabungan tidak melebihi suku bunga penjaminan LPS

(Lembaga Penjamin Simpanan)

2) Persyaratan :

a) Mengisi aplikasi pembukaan rekening tabungan CITRA

b) Melampirkan fotokopi KTP atau identitas lain yang masih

berlaku

c) Setoran awal sekurang-kurangnya Rp. 10.000,-

d) Jumlah setoran selanjutnya sekurang-kurangnya Rp. 5.000,-

e) Sebagai bukti tabungan, Bank menerbitkan Buku Tabungan

f) Segala penyalahgunaan dalam bentuk apapun termasuk

hilangnya Buku Tabungan menjadi tanggung jawab penabung

sepenuhnya

g) Apabilan Buku Tabungan CITRA ini hilang, segera

melaporkan kepada Bank dengan menyerahkan bukti

kehilangan dari kepolisian setempat dan akan dikeluarkan buku

tabungan pengganti

h) Penabung menyatakan tunduk pada segala ketentuan yang

berlaku di Bank, baik saat ini maupun yang akan datang

3) Penyetoran dan pengambilan

a) Setiap penyetoran maupun penarikan harus disertai Buku

Tabungan CITRA

b) Setiap pengambilan membawa KTP Asli dan pengambilan

diatas Rp 5.000.000,- disertai fotokopi KTP

c) Pengambilan Tabungan hanya dapat dilakukan oleh yang

bersangkutan sesuai dengan pemilik rekening Tabungan

d) Apabila diambil selain pemilik rekening Tabungan harus

dengan Surat Kuasa dari yang bersangkutan dengan meterai

Rp. 6.000,- disertai KTP pemilik rekening Tabungan dan

penerima kuasa

e) Apabila terdapat perbedaan saldo tabungan antara Buku

Bank, maka yang digunakan adalah saldo yang tercatat pada

Pembukuan Bank

f) Penyetoran atau pengambilan dapat dilakukan setiap saat pada

waktu jam kerja

e. Tabunganku

1) Tanpa potongan biaya administrasi perbulan.

2) Tabungan yang diprakarsai oleh Bank Indonesia.

f. Tabungan Sahara (Simpanan Hari Raya)

1) Tanpa potongan biaya administrasi perbulan

2) Diambil 1 kali periode Hari raya ( Idul fitri, Idul adha, natal,

Waisak, Nyepi )

g. Tabungan Cerdas (Cara Efektif Rawat Dana Anak Sekolah)

Ketentuan :

1) Tanpa potongan biaya administrasi per bulan

2) Tabungan untuk pelajar

3) Tabungan ini dapat diambil sewaktu-waktu.

h. Tabungan Armasda (Arisan Masyarakat Handayani)

Ketentuan :

1) Setoran Rp 25.000,- per bulan

2) Jangka Waktu 36 bulan

3) bonus Rp 500.000,-

3. Deposito

Simpanan dimana penarikannya hanya dapat dilakukan dalam jangka

waktu tertentu dari tanggal penanaman Deposito berdasarkan perjanjian

antara pihak Nasabah dengan pihak Bank.Ketentuan :

1) Suku Bunga Kompetitif

2) Pilihan jangka waktu 1, 3, 6, 12 bulan

F. Jaringan Pelayanan PD. BPR Bank Daerah Gunungkidul

PD. BPR Bank Daerah Gunungkidul mempunyai sembilan Kantor Kas.

Kantor Kas tersebut tersebar di sembilan kecamatan di Kabupaten

Gunungkidul, yaitu Kas Patuk, Kas Playen, Kas Nglipar, Kas Karangmojo,

Kas Semin, Kas Rongkop, Kas Tanjungsari, Kas Saptosari, dan Kas

Panggang. Selain mempunyai sembilan Kantor Kas Kecamatan, PD. BPR

Bank Daerah Gunungkidul juga mempunyai Pelayanan Kas Mobil Keliling

yang beroperasi mulai hari Senin sampai dengan Sabtu. Pelayanan Kas Mobil

Keliling melayani beberapa kecamatan seperti Kecamatan Gedangsari,

Kecamatan Purwosari, Kecamatan Ngawen, Kecamatan Girisubo, Kecamatan

Semanu, Kecamatan Tepus, Kecamatan Paliyan, dan Kecamatan Ponjong

yang tidak mempunyai Kantor Kas Kecamatan dan beberapa obyek wisata

yang ada di Gunungkidul seperti Obyek Wisata Nglanggeran, Obyek Wisata

46

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Data Penelitian

Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR

tanggal 30 April 1997 bahwa untuk menilai tingkat kesehatan Bank pada

dasarnya dinilai dengan pendekatan kualitatif atas berbagai aspek yang

berpengaruh terhadap kondisi dan perkembangan suatu Bank. Pendekatan

kualitatif dilakukan