FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Diajukan Oleh : WIWIN WIDAYANTI

0813010095 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN” JAWA TIMUR

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

Diajukan Oleh : WIWIN WIDAYANTI

0813010095 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN” JAWA TIMUR

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur Diajukan Oleh :

WIWIN WIDAYANTI 0813010095 / FE / EA

Telah Dipertahankan Dihadapkan dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 30 Maret 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Erry Andhaniwati, Maks, Ak Dra. Ec. Sri Hastutik, MSi Sekertaris

Dra. Ec. Syarief Hidayat, MSi

Anggota

Dra. Erry Andhaniwati, Maks, Ak

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur

Yang diajukan

Wiwin Widayanti 0813010095/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA.ERRY ANDHANIWATY,MAKS,AK Tanggal : ...

Mengetahui

KAPROGDI AKUNTANSI

DR.SRI TRISNANINGSIH, MSI NIP. 1965092919922032001

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur

Yang diajukan

Wiwin Widayanti 0813010095/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA.ERRY ANDHANIWATY,MAKS,AK Tanggal : ...

Mengetahui

KAPROGDI AKUNTANSI

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK (Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A.Suwaidi, Msi Selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Erry Andhaniwaty. Maks.Ak. Selaku Dosen Pembimbing Utama yang telah memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas skripsinya.

6. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

7. Kepada Ayahanda dan Ibunda serta kakak dan Adikku tercinta yang telah memberikan dukungan baik moril ataupun material.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, Maret 2012

iv

HALAMAN PENGESAHAN UJIAN SKRIPSI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Persepsi ... 15

2.2.2. Faktor – Faktor yang Mempengaruhi Persepsi dan Proses Terjadinya Persepsi ... 16

2.2.3. Persepsi Karir ... 18

2.2.4. Konsep Karir ... 19

v

2.2.4.2. Tahap – Tahap karir ... 19

2.2.4.3. Sumber Informasi Karir ... 20

2.2.4.4. Karir di Kantor Akuntan Publik (KAP) ... 21

2.2.5. Pengertian Profesi ... 22

2.2.6. Profesi Akuntan ... 24

2.2.6.1. Perkembangan Profesi Akuntan di Indonesia .. 24

2.2.6.2. Pendidikan Profesi Akuntan ... 26

2.2.6.3. Pengertian Profesi Akuntan Publik ... 27

2.2.6.4. Pengertian Profesi Non Akuntan Publik ... 28

2.2.7. Faktor – faktor yang Mempengaruhi Pemilihan Karir .. 29

2.2.7.1. Nilai Intrinsik Pekerjaan ... 30

2.2.7.2. Teori yang Melandasi Pengaruh Nilai Intrinsik Pekerjaan terhadap Pemilihan Karir ... 31

2.2.7.3. Penghargaan Finansial ... 33

2.2.7.4. Teori yang Melandasi Pengaruh Faktor Penghargaan Finansial atan Gaji terhadap Pemilihan Karir ... 34

2.2.7.5. Persepsi Mahasiswa Akuntansi terhadap Profesi Akuntan Publik ... 37

vi

2.4. Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.1.1. Definisi Operasional ... 41

3.1.2. Teknik Pengukuran Variabel ... 43

3.2. Teknik Penentuan Sampel ... 46

3.2.1. Populasi ... 46

3.2.2. Sampel ... 47

3.3. Teknik Pengumpulan Data ... 47

3.3.1. Jenis Data ... 47

3.3.2. Sumber Data ... 48

3.3.3. Pengumpulan Data ... 48

3.4. Uji Kualitas Data ... 49

3.4.1. Uji Validitas ... 49

3.4.2. Uji Reliabilitas ... 50

3.4.3. Uji Normalitas ... 50

3.5. Uji Asumsi Klasik ... 51

3.5.1. Uji Autokorelasi ... 51

3.5.2. Uji Multikolinearitas ... 52

3.5.3. Uji Heteroskedastisitas ………. 53

3.6 Teknik Analisis dan uji Hipotesis ... 54

vii

3.6.2. Uji Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………….... 55

4.1. Deskripsi Obyek Penelitian ... 57

4.1.1. Sejarah singkat UPN “Veteran” Jawa Timur ... 57

4.1.2. Gambaran umum Fakultas Ekonomi UPN “Veteran” Jawa Timur ... 60

4.1.3. Riwayat Progdi Akuntansi ... 60

4.1.4. Visi, Misi, dan tujuan UPN “Veteran” Jawa Timur ... 61

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Gambaran Umum Penelitian ... 62

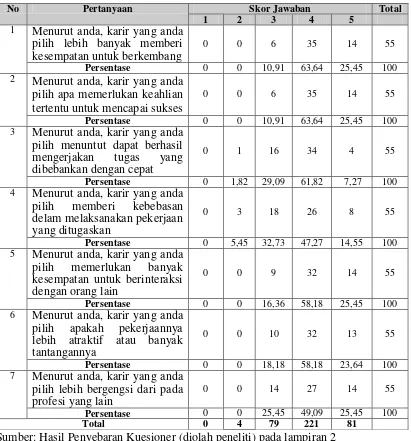

4.2.2. Deskripsi Variabel Nilai Intrinsik Pekerjaan (X1) ... 63

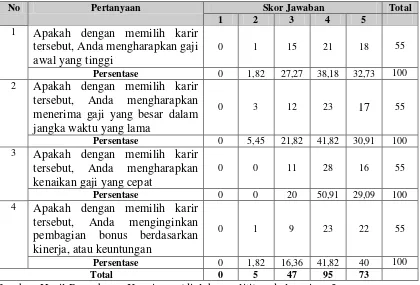

4.2.3. Deskripsi Variabel Penghargaan Finansial (X2) ... 64

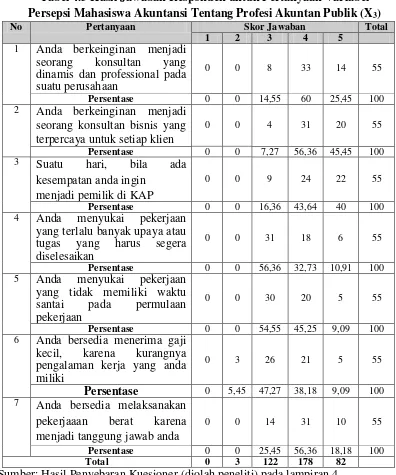

4.2.4. Deskripsi Variabel Persepsi Mahasiswa Akuntansi Tentang Akuntan Publik (X3) ... 66

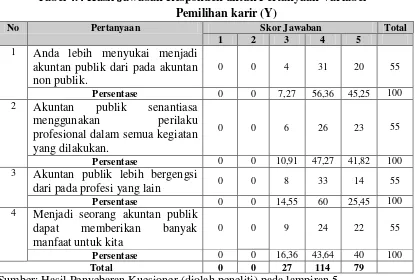

4.2.5. Deskripsi Variabel Pemilihan Karir sebagai Akuntan Publik (Y) ... 67

4.3. Deskripsi Hasil Pengujian ... 69

4.3.1. Hasil Pengujian Kualitas Data ... 69

4.3.1.1. Pengujian Validitas ... 69

4.3.1.2. Pengujian Reliabilitas ... 71

4.3.1.3. Hasil Pengujian Normalitas ... 72

4.3.2. Pengujian Asumsi Klasik ... 73

viii

4.3.2.3. Uji Heteroskedastisitas ... 75

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 76

4.3.4. Uji F ... 79

4.3.5. Uji t ... 82

4.4. Pembahasan Hasil Penelitian ... 80

4.5. Keterkaitan Teori dengan Hasil Penelitian ... 82

4.6. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian ... 85

4.7. Perbedaan dengan Penelitian Terdahulu ... 85

BAB V KESIMPULAN DAN SARAN ... 88

5.1. Kesimpulan ... 88

5.2. Saran ... 89

ix

DAFTAR TABEL

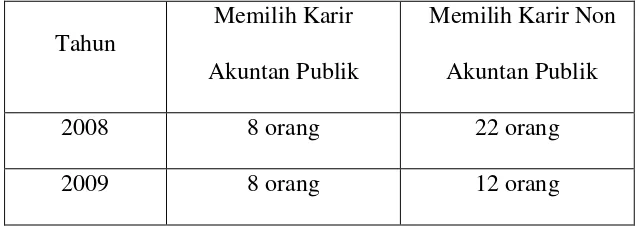

Tabel 1.1 Survei Pendahuluan Mahasiswa Akuntansi ... 5

Tabel 4.1 Hasil Jawaban Responden untuk Pertanyaan Variabel Nilai Intrinsik Pekerjaan (X1) ... 66

Tabel 4.2 Hasil Jawaban Responden untuk Pertanyaan Variabel Penghargaan Finansial (X2) ... 68

Tabel 4.3 Hasil Jawaban Responden untuk Variabel Persepsi Mahasiswa Akuntansi Tentang Akuntan Publik (X3) ... 69

Tabel 4.4 Hasil Jawaban Responden untuk Pertanyaan Pemilihan Karir sebagai Akuntan Publik (Y) ... 71

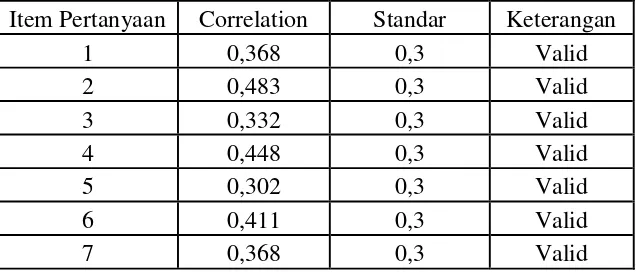

Tabel 4.5. Hasil Pengujian Validitas Untuk Variabel Nilai Intrinsik Pekerjaan (X1) ... 72

Tabel 4.6. Hasil Pengujian Validitas Untuk Variabel Penghargaan Finansial (X2) ... 73

Tabel 4.7. Hasil Pengujian Validitas Untuk Variabel Persepsi Mahasiswa Akuntansi Tentang Akuntan Publik (X3) ... 73

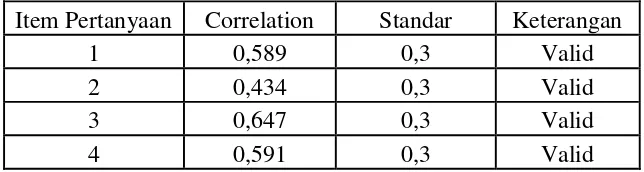

Tabel 4.9. Hasil Pengujian Validitas Untuk Pemilihan Karir sebagai Akuntan Publik (Y) ... 74

Tabel 4.10 Hasil Uji Reliabilitas ... 75

Tabel 4.11 Hasil pengujian Normalitas ... 76

Tabel 4.12 Hasil uji Multikolinieritas ... 78

Tabel 4.13 Hasil Pengujian Heteroskedastisitas ... 79

x

xi DAFTAR GAMBAR

xii Lampiran 1 Kuisioner

Lampiran 2 Rekapitulasi Jawaban Responden Variabek Nilai Intrinsik Pekerjaan (X1)

Lampiran 3 Rekapitulasi Jawaban Jawaban Responden Variabel Penghargaan Finansial (X2)

Lampiran 4 Rekapitulasi Jawaban Responden Variabel Persepsi Mahasiswa Akuntansi Tentang Akuntan Publik (X3)

Lampiran 5 Rekapitulasi Jawaban Responden untuk Pertanyaan Pemilihan Karir sebagai Akuntan Publik (Y)

Lampiran 6 Hasil Pengujian Validitas Variabel Nilai Intrinsik Pekerjaan (X1) dan Variabel Penghargaan Finansial (X2)

Lampiran 7 Hasil Pengujian Validitas Variabel Persepsi Mahasiswa Akuntansi Tentang Akuntan Publik (X3) dan Pemilihan Karir sebagai Akuntan Publik (Y)

Lampiran 8 Hasil Pengujian Reliabilitas dan Normalitas Lampiran 9 Hasil Pengujian Multikolinieritas

xiii

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR

SEBAGAI AKUNTAN PUBLIK

(Studi Empiris pada Universitas Pembangunan Nasional “Veteran” Jawa Timur

Oleh:

WIWIN WIDAYANTI

Abstraksi

Beberapa waktu belakangan ini, muncul beberapa kasus di dalam profesi akuntan, yang sebagian besar dilakukan oleh oknum-oknum tertentu dalam profesi akuntan. Melihat situasi dan kondisi tersebut, maka timbul adanya keraguan atas keandalan pada pendidikan tinggi akuntansi di dalam menghasilkan calon-calon tenaga akuntan yang profesional di Indonesia. Karier ini juga dianggap akan dapat memberikan kesempatan bagi individu atau pribadi untuk mengembangkan keterampilan serta memberikan peluang untuk mendapatkan pekerjaan yang bervariasi. Hal ini dikarenakan, mereka beranggapan akan dapat ditugaskan di berbagai bagian atau posisi pada berbagai jenis perusahaan yang memiliki karakteristik yang berbeda. Oleh karena itu dibuatlah penelitian ini dengan tujuan untuk mengetahui dan menguji secara empiris faktor – faktor seperti nilai intrinsik pekerjaan, penghargaan finansial, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh terhadap pemilihan karir akuntan publik bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur”.

Populasi dalam penelitian ini adalah. mahasiswa jurusan akuntansi fakultas ekonomi angkatan 2008 UPN “Veteran” Jawa Timur Sampel dalam penelitian ini adalah sebanyak 120 mahasiswa jurusan akuntansi fakultas ekonomi UPN “Veteran” Jawa Timur. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Data yang dipergunakan adalah data primer yaitu data yang dikumpulkan untuk penelitian dari tempat terjadinya peristiwa tersebut. Seperti wawancara, mengamati peristiwa, orang atau objek, atau dengan menyebarkan kuisioner.

Berdasarkan hasil analisis dan pembahasan, maka dapat ditarik kesimpulan bahwa faktor – faktor seperti nilai intrinsik pekerjaan, penghargaan finansial, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh positif terhadap pemilihan karir akuntan publik dapat terbukti dan variabel yang paling dominan berpengaruh terhadap pemilihan karir akuntan publik adalah persepsi mahasiswa akuntansi tentang profesi akuntan publik

BAB I

PENDAHULUAN

1.1.Latar Belakang

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini. Dari hasil penelitian Basuki, 1999 dalam Ariani (Benny, dkk, 2006), yang menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Namun demikian beberapa waktu belakangan ini, muncul banyak kasus dalam profesi akuntan, yang dilakukan oleh oknum - oknum tertentu dalam profesi akuntan, sehingga dengan demikian timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang profesional di Indonesia.

Pada saat ini profesi akuntansi menjadi sorotan tajam bagi para pelaku bisnis dan masyarakat karena dianggap sebagai salah satu pihak yang mampu memberikan kontribusi besar dalam memecahkan masalah yang mereka hadapi. Terutama untuk profesi akuntan publik, mereka dituntut untuk mampu menjaga kepercayaan publik dan menjalankan setiap kegiatannya dengan maksimal. Sehingga karir akuntan publik merupakan karir yang dipandang menjanjikan prospek yang cerah karena profesi ini

2

memberikan tantangan intelektual dan pengalaman belajar yang tidak ternilai. Karir ini juga memberikan kesempatan untuk mengembangkan ketrampilan serta memberikan peluang untuk mendapatkan pekerjaan yang menantang dan bervariasi karena dapat ditugaskan diberbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi yang berbeda.

Oleh karena itu wajar jika minat mahasiswa akuntansi untuk masuk dalam profesi ini juga besar. Hal ini ditunjukkan dengan adanya persaingan ketat dalam tes – tes penerimaan untuk menjadi seorang akuntan di luar akuntan publik khususnya yang masuk dalam the big four (Andriati, 2004 : 1). Namun fenomena yang berhubungan dengan profesi akuntan utamanya mengenai profesionalisme sering mencuat dalam media masa, sebagai contoh kasus dilingkungan BPK perwakilan Jawa Barat, dua auditor BPK Suharto dan Enang Hermawan didakwa korupsi karena menerima suap dari PNS pemerintah Bekasi (www.tempo.com, 20/10/2010).

Dunia kini makin sulit percaya pada kejujuran para akuntan. Skandal – skandal akuntansi yang sering terjadi saat ini telah menyeret profesi akuntan terkait dengan kompetensi dan indepedensi akuntan, oleh karena itu para akuntan harus menjalankan tugasnya sesuai dengan standart dan kode etik profesi yang ditetapkan organisasi profesi serta mengikuti ketentuan atau peraturan perundang – undangan yang berlaku.

(kolusi) yang melibatkan profesi akuntan publik, auditor internal dan manajemen, dan yang lebih mengejutkan lagi, akuntan publik yang terlibat dalam skandal tersebut adalah akuntan Arthur Andersen yang masuk dalam The big Five (lima akuntan terbesar) di Amerika Serikat (www.Infoanda.com , 12/07/2002).

Pada tanggal 19 September 2009, pemerintah melalui menteri keuangan Republik Indonesia (RI) Sri Mulyani telah menetapkan pemberian sanksi pembekuan izin usaha kepada 8 (delapan) Akuntan publik (AP) dan Kantor Akuntan Publik (KAP). Penetapan sanksi pembekuan izin usaha itu berdasarkan peraturan menteri keuangan NO.17/PMK.01/2008 tentang jasa Akuntan Publik. (www.detik.com, 19/09/2009)

Terjadinya beberapa skandal yang melibatkan akuntan, kemudian dibuatkannya rancangan undang – undang akuntan publik dimana rancangan undang – undang tersebut antara lain akan mengatur lingkup jasa Akuntan Publik (AP), perizinan AP, kerjasama KAP dengan KAP asing, regulator profesi AP, asosiasi AP, hak, kewajiban dan larangan bagi AP dan KAP, komite pertimbangan profesi AP, sanksi adminitrasi dan ketentuan pidana (www.detik.com, 15/ 12 2007) diharapkan dapat menjadi pembelajaran bagi generasi berikutnya.

4

baru), dari 430 KAP dan 2 Koperasi Jasa Audit (KJA) di Indonesia, sebagian besar personelnya di dominasi kalangan tua (www.kompas.com, 16/03/2009), jumlah ini tidak sebanding dengan besarnya pasar kerja bagi akuntan publik.

Tabel 1.1 : Survei Pendahuluan

Mahasiswa Progdi Akuntansi Angkatan 2008 dan 2009

UPN “Veteran” Jawa Timur

Tahun

Memilih Karir Akuntan Publik

Memilih Karir Non Akuntan Publik 2008 8 orang 22 orang 2009 8 orang 12 orang

lebih suka bekerja pada sektor industri yang memberikan berbagai ganjaran atau kenikmatan yang lebih menarik dibandingkan dengan Kantor Akuntan Publik (KAP).

Mahasiswa tahun terakhir, menjelang kelulusannya, tentunya telah memiliki rencana atau paling tidak pemikiran mengenai alternatif langkah yang akan ditempuh setelah kelulusannya. Pendidikan akuntansi mempunyai tugas untuk menghasilkan professional - profesional di bidang akuntansi. Agar dapat mencapai tujuan tersebut maka desain pendidikan akuntansi harus relevan terhadap dunia kerja, khususnya dunia kerja bagi sarjana akuntansi (Yendrawati, 2007).

Terdapat beberapa jenis karir yang dapat dijalankan oleh mahasiswa akuntansi yang telah menjadi sarjana, yaitu sebagai akuntan publik, akuntan perusahaan, akuntan pendidik dan akuntan pemerintah. Dalam memilih karir yang akan dijalaninya, mahasiswa akuntansi memiliki berbagai pertimbangan untuk memilih karir apa yang akan dijalaninya (Yendrawati, 2007).

6

sedangkan penelitian yang dilakukan oleh Felton, et al (1994) dalam Andriati (2001) terhadap mahasiswa akuntansi menyatakan bahwa mahasiswa akuntansi dalam memilih karir dipengaruhi oleh 5 faktor yaitu:

Pertimbangan profesi apa yang mereka jalani nantinya Faktor Intrinsik: (faktor intrisik pekerjaan memiliki hubungan dengan kepuasan yang diterima oleh individu saat atau sesudah ia melakukan pekerjaan.

dan kerugian menjadi akuntan publik mempengaruhi keputusan mahasiswa untuk memilih karier).

Pada dasarnya penelitian ini mengacu dari penelitian yang dilakukan Kunartinah (2003). Penelitian ini menunjukkan bahwa diperoleh bukti empiris tentang ada tidaknya perbedaan antara keputusan mahasiswa akuntansi dalam memilih karier sebagai akuntan publik dan non akuntan publik ditinjau dari faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi mahasiswa serta personalitas. Perbedaan pada penelitian kali ini adalah waktu penelitian, populasi dan sampel dalam penelitian ini adalah mahasiswa ekonomi S1 jurusan akuntansi UPN “Veteran” Jawa Timur. Berdasarkan latar belakang di atas, peneliti akhirnya merumuskan judul penelitian sebagai berikut: “FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM

PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK ( Studi Empiris

pada Universitas Pembangunan Nasional “Veteran” Jawa Timur )

1.2.Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka dalam penelitian ini dapat dirumuskan permasalahan :

8

sebagai Akuntan Publik bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur ?

2. Faktor manakah dari faktor Nilai Intrinsik Pekerjaan, Penghargaan Finansial, dan Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik, yang paling dominan berpengaruh terhadap Pemilihan Karir sebagai Akuntan Publik oleh mahasiswa jurusan akuntansi UPN “Veteran” Jatim ?

1.3.Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menguji secara empiris faktor – faktor seperti nilai intrinsik pekerjaan, penghargaan finansial, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh terhadap pemilihan karir akuntan publik bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur” .

2. Untuk mengetahui dan menguji dari variabel nilai intrinsik pekerjaan, penghargaan finansial, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik yang berpengaruh paling dominan terhadap pemilihan karir.

1.4.Manfaat Penelitian

1. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan dalam penelitian yang sama di masa yang mendatang, sehingga hasil penelitian tersebut akan menjadi lebih sempurna.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai tambahan pengetahuan yaitu dengan terjun langsung pada universitas yang bersangkutan, sehingga dapat mengaplikasikan teori yang diperoleh serta mengetahui sampai seberapa jauh hubungan teori yang diterima dengan aplikasi di luar.

3. Bagi Akademik

Hasil penelitian ini diharapkan dapat memberikan nilai tambah dalam upaya untuk meningkatkan kualitas pengajaran dalam rangka menambah mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan kebutuhan pasar dan membantu membuat kurikulum dalam sistem pendidikan akuntansi yang relevan dalam dunia kerja saat ini.

4. Bagi Praktisi

10

BAB II

KAJIAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan “Nilai Intrinsik Pekerjaan, Penghargaan Finansial, Pertimbangan Pasar Kerja dan Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntansi Publik Terhadap Pemilihan Karir” adalah : 1. Kurtinah dan Widiatmoko (2003)

“Perilaku Mahasiswa Akuntansi Di STIE Stikubank Semarang.” Permasalahan :

Apakah terdapat perbedaan antara mahasiswa yang memilih karir sebagai akuntan publik dan non akuntan publik ditinjau dari faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi mahasiswa, dan personalitas.

Variabel yang diteliti :

Faktor intrinsik, gaji, pertimbangan pasar kerja, persepsi mahasiswa dan personalitas.

Kesimpulan :

Pemilihan karir yang mengutamakan faktor intrinsik, penghasilan pertama yang tinggi, dan pertimbagan pasar kerja tidak berbeda antara mahasiswa akuntansi yang memilih karir sebagai akuntan publik dan mahasiswa yang memilih karir sebagai non akuntan publik.

Persepsi mahasiswa terhadap kelebihan dan kelemahan menjadi akuntan publik merupakan faktor yang sangat mempengaruhi mahasiswa dalam memilih karir sebagai akuntan publik atau non akuntan publik. Apabila mahasiswa memiliki persepsi yang baik tentang kelebihan berprofesi sebagai akuntan publik, maka dia cenderung untuk memilih akuntan publik sebagai pilihan karirnya.

Ada perbedaan berdasarkan kepribadian (Personality) antara mahasiswa yang memilih karir sebagai akuntan publik dan non akuntan publik.

2. Yendrawati (2007)

“Persepsi Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan.”

Variabel yang diteliti :

Penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai – nilai sosial, lingkungan kerja, Pertimbangan pasar kerja.

Permasalahan :

12

Apakah terdapat perbedaan pandangan diantara mahasiswa dan mahasiswi akuntansi yang memilih karir sebagai akuntan publik, akuntan perusahaan, akuntan pendidik dan akuntan pemerintah ditinjau dari penghargaan finansial, pelatihan profesional, nilai-nilai sosial, lingkungan pekerjaan, keamanan kerja dan pertimbangan pasar kerja.

Kesimpulan :

Karir yang banyak dimintati oleh mahasiswa akuntansi adalah karir sebagai akuntan perusahaan, kemudian akuntan pemerintah, akuntan publik, dan akuntan pendidik.

Terdapat perbedaan pandangan diantara mahasiswa akuntansi yang memilih karir sebagai akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pemerintah mengenai penghargaan finansial, pelatihan professional dan pengakuan profesional, sedangkan untuk faktor nilai-nilai sosial, lingkungan kerja dan pertimbangan pasar kerja tidak terdapat perbedaan pandangan.

3. Azlina (2009)

Judul :

“Faktor – Faktor Yang Mempengaruhi Pemilihan Karir Akuntan”. Variabel yang diteliti :

Penghargaan finansial, pelatihan profesional, pengakuan profesional, personalitas, lingkungan kerja, nilai – nilai sosial, faktor lain (keamanan kerja dan tersedianya lapangan kerja).

Permasalahan :

Apakah terdapat perbedaan pandangan antara akuntan mengenai karir akuntan yang mereka jalani. Faktor – faktor yang mempengaruhi pemilihan karir akuntan diukur dengan variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, personalitas, lingkungan kerja, nilai – nilai sosial dan faktor lain (keamanan kerja dan tersedianya lapangan kerja). Sedangkan karir akuntan yang diteliti yaitu akuntan yang berkarir sebagai akuntan publik, akuntan pada perusahaan dan akuntan yang bekerja di pemerintahan.

Kesimpulan :

14

Penelitian ini menggunakan kombinasi antara empat variabel independen yakni nilai intrinsik pekerjaan, penghargaan finansial, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi tentang profesi akuntansi publik terhadap pemilihan karir. sehingga peneliti dapat mengembangkan dari penelitian - penelitian terdahulu.

` Tabel 2.1.1 : Persamaan dan Perbedaan Penelitian Terdahulu

No Nama Judul Variabel

1. Kurtinah (2003) Perilaku Mahasiswa

Akuntansi di STIE Stikubank Semarang.

Faktor intrinsik, gaji, pertimbangan pasar kerja, persepsi mahasiswa dan personalitas. 2. Yendrawati (2007) Persepsi Mahasiswa dan

personalitas, lingkungan kerja, nilai – nilai sosial, faktor lain (keamanan kerja dan tersedianya lapangan kerja). 4. Widayanti (2012) Faktor – Faktor Yang

Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik.

Nilai intrinsik pekerjaan, Penghargaan Finansial, Persepsi Mahasiswa Akuntansi tentang Profesi Akuntan Publik.

2.2. Landasan Teori

2.2.1. Pengertian Persepsi

Menurut Rakhmad (2005 : 51) menyatakan persepsi adalah pengalaman tentang objek peristiwa atau hubungan – hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.

16

merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengetahuan – pengetahuan).

Indrawijaya (2000 : 45) disebutkan bahwa persepsi adalah dasar dari proses kognitif atau proses psikologi. Suatu proses dengan mana seseorang mengorganisasikan dalam pikirannya, menafsirkan, mengalami dan mengelola pertanda atau segala sesuatu yang terjadi di lingkungannya. Jadi, pada hakikatnya persepsi merupakan proses pengamatan melalui penginderaan terhadap objek tertentu.

Objek tersebut dapat berupa orang situasi dan kejadian atau peristiwa dalam kehidupan sehari – hari persepsi lebih diidentifikasikan sebagai pandangan. Artinya, bagaimana pandangan seseorang terhadap objek atau kejadian pada saat tertentu. Hasil pengamatan tersebut diproses secara sadar sehingga individu kemudian dapat memberi arti kepada objek yang diamatinya tersebut.

Persepsi berperan dalam penerimaan rangsangan, mengaturnya dan menerjemahkan atau menginterprestasikan rangsangan yang sudah teratur itu untuk mempengaruhi perilaku dan membentuk sikap.

2.2.2 Faktor – Faktor Yang Mempengaruhi Persepsi dan Proses Terjadinya

Persepsi

1. Faktor fungsional, berasal dari kebutuhan, pengalaman masa lalu, memotivasi, harapan, dan keinginan, perhatian, emosi, dan suasana hati serta hal – hal lain yang termasuk dalam faktor personal.

2. Faktor struktural, berasal dari sifat stimulasi fisik dan efek – efek saraf yang ditimbulkannya pada sistem saraf individu.

3. Faktor kebudayaan, kebudayaan dimana individu tumbuh dan berkembang akan mempengaruhi individu tersebut dalam menentukan proses persepsi.

Persepsi dapat dipengaruhi pula oleh faktor pengalaman, proses belajar, cakrawaladan pengetahuan seseorang. Faktor pengalaman dan proses belajar atau sosialisasi memberikan bentuk dan struktur terhadap apa yang dilihat, sedangkan pengetahuan dan cakrawala memberikan arti terhadap objek yang diamati.

Proses persepsi meliputi interaksi yang sangat sulit dari kegiatan seleksi, penyusunan dan penafsiran yang semuanya sangat tergantung pada penginderaan data. Karena persepsi melibatkan proses kognitif yang kompleks maka melaluinya dapat dihasilkan gambaran unik tentang kenyataan yang kemungkinan berbeda dengan kenyataannya.

18

yang diamati. Melalui komponen kognisi akan timbul ide kemudian konsep mengenai apa yang dilihat dan berdasarkan norma yang dimiliki seseorang akan terjadi keyakinan yang berbeda dari individu terhadap objek tertentu (Muchlas, 2005 : 111).

Proses persepsi melibatkan interaksi yang kompleks dari seleksi, organisasi dan interpretasi. Meskipun persepsi sebagian besar tergantung pada objek – objek pancaindra sebagai dasar kasar, proses kognitif dapat memfilter, memodifikasi atau mengubah sama sekali data ini. Ilustrasi yang sederhana dapat disebutkan di sini dengan memperhatikan objek yang tidak bergerak pada satu sisi, umpamanya patung dan pohon (Muchlas, 2005 : 112).

2.2.3 Persepsi Karir

2.2.4. Konsep Karier

2.2.4.1. Pengertian Karir

Karier dapat dilihat dari berbagai cara (Kurtinah, 2003 : 185).

1. Posisi yang dipegang individu dalam suatu jabatan di suatu perusahaan dalam kurun waktu tertentu.

2. Dalam kaitannya dengan mobilitas dalam suatu organisasi.

3. Tingkat kemapanan kehidupan seseorang setelah mencapai tingkatan umur tertentu yang ditandai dengan penampilan dan gaya hidup seseorang

Menurut Hall (Kurtinah, 2003 : 185), karier diartikan sebagai rangkaian sikap dan perilaku yang berhubungan dengan pengalaman seseorang sepanjang kehidupan kerjanya.

Cascio dan Awad (Kurtinah, 2003 : 185) menyatakan karir dipandang sebagai rangkaian promosi untuk memperoleh pekerjaan yang lebih mempunyai beban tanggung jawab lebih tinggi atau penempatan posisi yang lebih baik dalam hirarki pekerjaan seseorang sepanjang kehidupan kerjanya. Sedangkan Wether and Davis (1996) mendefinisikan sebagai suatu pekerjaan yang dimiliki seseorang sepanjang kehidupan kerjanya.

2.2.4.2. Tahap-tahap Karier :

20

mengembangkan visi dari identitas mereka yang berkenaan dengan masa depan atau gaya hidup , sesuai dengan pilihan jurusan dan pendidikan mereka.

Tahap karier yang kedua adalah karier awal ( early career ) : selama periode ini , mereka juga meninjau kembali pengalaman yang terdahulu dan sekarang selama bekerja di perusahaan dan mencoba untuk menentukan apa yang diharapkan di masa yang akan datang.

Tahap karier yang ketiga adalah karier pertengahan ( middle career ) : individu mulai bergerak ke dalam suatu periode stabilisasi dimana mereka dianggap produktif, menjadi semakin lebih kelihatan, memikul tanggung jawab yang lebih berat, dan menerapkan suatu rencana karier yang lebih berjangka panjang.

Tahap yang terakhir adalah tahap karier akhir dan pension : individu mulai melepaskan diri dari belitan-belitan tugasnya dan bersiap pension. Melatih penerus, mengurangi beban kerja atau mendelegasikan tanggung jawab kepada karyawan yang kurang senior (Kurtinah, 2003 : 185).

2.2.4.3. Sumber Informasi Karir

Informasi karir dapat diperoleh dari berbagai sumber, di antaranya sebagai berikut :

1. Lembaga pendidikan (guru atau dosen).

2. Media cetak dan media elektroniiik, seperti koran, majalah, radio dan televise dalam beentuk iklan, artikel, dan sebagainya.

2.2.4.4. Karier Di Kantor Akuntan Publik.

Menurut Weygant et al (1996) di Amerika Serikat, karir pada profesi akuntan publik relative jelas. Berikut ini gambaran jenjang karir akuntan publik:

1) JuniorAauditor, merupakan entry level karir akuntan publik.

2) SeniorAuditor jenjang di atas JuniorAuditor. Biasanya memerlukan waktu dua sampai empat tahun untuk ke jenjang ini.

3) Audit Manager, jenjang karir setelah Senior Audiotor. Untuk ke jenjang ini diperlukan waktu rata-rata enam sampai delapan tahun masa kerja dan setelah melalui jenjang Senior Auditor.

4) Partner, merupakan karir puncak profesi akuntan publik. Masa kerja minimal untuk menjadi partner yang diperlukan dalam kantor akuntan adalah 10 tahun masa kerja setelah melalui jenjang Audit Manager.

Akuntan Publik adalah Profesi yang menjual jasa kepada masyarakat umum terutama dalam bidang pemeriksaan laporan keuangan yang disajikan klien. Pemeriksaan tersebut terutama ditujukan untuk memenuhi kebutuhan para kreditor, investor, calon kreditor, calon investor dan instansi pemerintah. Akuntan publik melaksanakan 4 jenis jasa utama yaitu : atestasi, perpajakan, konsultasi manajemen, serta jasa akuntansi dan pembukuan (Kurtinah, 2003 : 186).

22

sesuai dengan kapabilitas yang dimilikinya berada pada posisi yang tepat. Profesi ini menghadapi banyak masalah dan tantangan berat, seperti peningkatan resiko dan tanggung jawab, lambatnya pertumbuhan permintaan jasa akuntan publik dan kemajuan teknologi yang semakin pesat yang harus selalu diikuti (Kurtinah, 2003 : 186).

Studi yang dilakukan Gaertnert dan Ruhe (1981) menunjukkan bahwa Kantor Akuntan Publik besar mempunyai lingkungan kerja yang cenderung bersuasana stress dari pada Kantor Akuntan Publik Lokal atau regional, suatu faktor yang dianggap Collins da Killough (1992) bias menyebabkan tingkat ketidakpuasan kerja meningkat (Kurtinah, 2003 : 186).

2.2.5. Pengertian Profesi

Sebagaimana disebut oleh Carey, profesi mensyaratkan adanya keahlian yang dimiliki seseorang yang diperoleh melalui proses pendidikan yang teratur dan dibuktikan dengan sertivikat yang diperoleh dari lembaga yang diakui yang memberikan kewenangan untuk melayani masyarakat dalam bidang tertentu. Suatu profesi akan dijaga oleh sebuah asosoasi profesi (dalam kode etik), dan selalu mengasah diri atas kemampuannya untuk kepentingan umum ( Regar, 2003 : 4).

Hadibroto, 1997 (dalam Benny, dkk, 2006 : 6) menjelaskan pengertian profesi sebagai kumpulan orang – orang yang terlibat dalam aktivitas serupa yang memenuhi syarat sebagai berikut :

2. Diperlukan suatu proses pendidikan tertentu untuk memperoleh pengetahuan itu.

3. Harus ada standart – standart kualifikasiyang mengatur jika ingin memasukinya dan harus ada pengakuan formal megenai statusnya.

4. Harus ada norma perilaku yang mengatur hubungan antara profesi dengan langganan, teman sejawat dan pulik maupun penerimaan tanggung jawab yang tercakup dalam suatu pekerjaan yang melayani kepentingan umum. 5. Harus ada suatu organisasi yang mengapdikan diri untuk memajukan

kewajiban – kewajiban terhadap masyarakat, disamping untuk kepentingan kelompok itu.

Adapun ciri profesi menurut Harahap,1991 (dalam Benny, dkk, 2006 : 5) adalah sebagai berikut :

1. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam melaksanakan keprofesiannya.

2. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

3. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat atau pemerintah.

4. Keahliannya dibutuhkan oleh masyarakat.

24 2.2.6. Profesi Akuntan

Menurut International Federation of Accountans (dalam Benny, dkk, 2006 : 5) yang dimaksud dengan profesi akuntansi adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultan manajemen (dalam Benny, dkk, 2006 : 5)

Profesi Akuntan biasanya dianggap sebagai salah satu bidang profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI). Supaya dikatakan profesi ia harus memiliki beberapa syarat sehingga masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil kerjanya (dalam Benny, dkk, 2006 : 5).

2.2.6.1.Perkembangan Profesi Akuntan Publik Di Indonesia

publik jika kreditur mewajibkan mereka menyerahkan laporan keuangan yang telah diaudit oleh akuntan publik.

Menurut Mulyadi (2002 : 4), timbulnya perusahaan – perusahaan berbentuk perseroan terbatas (PT) di Indonesia pada masa lalu tidak banyak memberikan dorongan kepada perkembangan profesi akuntan publik, karena sebagian besar Perseroan Terbatas Indonesia merupakan PT terurup yang sahamnya hanya dimiliki oleh kalangan keluarga atau kalangan terbatas saja.

Perkembangan pasar modal Indonesia diwarnai dengan meningkatnya jumlah perusahaan yang menjual sahamnya di pasar modal. Perkembangan pasar modal Indonesian merupakan pendorong berkembangnya profesi akuntan publik Indonesia.

26

penjualan barang mewah (PPn BM) yang dilakukan oleh para Pengusaha Kena Pajak (PKP).

2.2.6.2.Pendidikan Profesi Akuntansi

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang selanjutnya disingkat Ak (Benny, dkk, 2006 : 7).

Kurikulum nasional Pendidikan profesi akuntansi paling sedikit 21 satuan kredit semester (SKS) dan paling banyak 40 SKS yang ditempuh 2 sampai dengan 6 semester. Kurikulum nasional yang dimaksud adalah :

a. Etika Bisnis dan Profesi b. Perpajakan Praktik Audit c. Praktek Audit

d. Lingkungan Bisnis dan Hukum Komersial

e. Pengetahuan Pasar Modal Dan Manajemen Keuangan f. Pelaporan Dan Akuntansi Keuangan

Mereka yang berhak memakai gelar akuntan harus mendaftar ke Departemen Keuangan untuk mendapat nomor register. Untuk bisa memperoleh izin praktek sebagai akuntan publik, seorang akuntan harus memenuhi beberapa syarat yang ditentukan Departemen Keuangan, antara lain: berpengalaman di KAP minimal 3 tahun setara 4.000 jam, mempunyai beberapa orang staf, mempunyai kantor yang cukup representatif dan lain-lain. Mulai awal tahun 1998, untuk memperoleh izin praktek, terlebih dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang diselenggarakan atas kerjasama IAI dan Departemen Keuangan (Benny, dkk, 2006 : 8)

2.2.6.3. Pengertian Profesi Akuntan Publik

Mulyadi (2002 : 4) profesi akuntan publik menghasilkan berbagai macam jasa bagi masyarakat, yang dapat digolongkan menjadi dua kelompok : jasa assurance, jasa atestasi dan jasa nonassurance.

28

Dalam Keputusan menteri No. 423 / KMK 06 / 2002, yang dimaksud dengan Akuntan Publik adalah akuntan yang telah memperoleh izin dari Meteri untuk memberikan jasa sebagaimana diatur dalam Keputusan Menteri ini.

Dari pengertian diatas dapat disimpulkan bahwa akuntan publik merupakan akuntan profesional yang memberikan jasanya pada masyarakat umum dan memiliki sifat independen.

Seseorang baru dapat menjadi akuntan publik jika telah melewati proses pendidikan dan sertifikasi terlebih dahulu. Pendidikan yang disyaratkan untuk dapat menjadi seorang akuntan publik adalah sarjana Strata-1 Akuntansi, Fakultas Ekonomi yang kemudian dilanjutkan dengan Pendidikan Profesi Akuntansi (PPAk). Untuk proses sertifikasi diwajibkan untuk lulus Ujian Sertifikasi Akuntan Publik (USAP).

2.2.6.4.Pengertian Profesi Non Akuntan Publik

Profesi non akuntan publik adalah profesi di luar dari akuntan publik. Banyak sekali pilihan pada profesi non akuntan publik bahkan bagi sarjana akuntansi. Pilihan terebut antara lain (Benny dan Yuskar, 2006 : 8) :

2. Audit Pemerintah (Goverment Auditor) : dengan bekerja di BPKP (Badan Pengawasan Keuangan dan Pembangunan), BPK (Badan Pemeriksaan Keuangan) atau Inpektorat di suatu Departemen Pemerintah.

3. Finansial Accountant : dengan bekerja di bagian akuntansi keuangan suatu perusahaan.

4. Cost Accountant : dengan bekerja di bagian akuntansi biaya suatu perusahaan.

5. Management Accountant : dengan bekerja dibagian akuntansi manajemen suatu perusahaan.

6. Tax Accountant : dengan bekerja di bagian perpajakan suatu perusahaan atau direktorat Jenderal Pajak.

7. Akuntan Pendidikan dengan bekerja sebagai dosen baik di Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta (PTS). Akuntan Pendidik banyak yang merangkap sebagai akuntan publik, internal auditor maupun akuntan manajemen (yang bekerja di suatu perusahaan) atau bekerja sebagai Government accountant (akuntan pemerintah) yang bekerja di instansi pemerintah.

2.2.7. Faktor – Faktor Yang Mempengaruhi Pemilihan Karir

30

2.2.7.1. Nilai Intrinsik Pekerjaan

Pengertian dari nilai intrinsik pekerjaan adalah sifat yang diukur di dalam dan dari diri mereka sendiri dan berkenaan dengan pelaksanaan pekerjaan, misalnya perasaan berprestasi dan berhasil. Nilai intrinsik suatu pekerjaan merupakan hasil dari persepsi seseeorang ( karyawan ) mengenai seberapa baik pekerjaan tersebut memberikan hal yang dinilai penting Gibson, dkk, 1987 (dalam Moestika, 2009).

Nilai intrinsik pekerjaan dalam hal ini memiliki hubungan dengan kepuasan yang diterima oleh individu saat atau sesudah melakukan pekerjaan (job content). Faktor – faktor ini meliputi penghargaan, kesempatan mendapatkan promosi, tanggung jawab pekerjaan, tantangan intelektual dan pelatihan Hinch and Mischind, 1967 (dalam Kurtinah, 2003 : 183).

Menurut (Robbin, 2002 : 36) kepuasan kerja adalah suatu sikap individu secara umum terhadap pekerjaannya. Seseorang dengan tingkat kepuasan kerja yang tinggi mempunyai sikap positif terhadap pekerjaannya sedangkan seseorang yang tidak puas dengan pekerjaannya akan mempunyai sikap negatif terhadap pekerjaan tersebut.

2.2.7.2. Teori Yang Melandasi Pengaruh Nilai Intrinsik Pekerjaan Terhadap

Pemilihan Karir

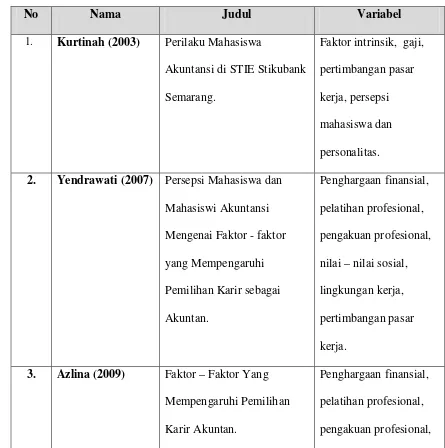

Teori jalur – tujuan ( Path – Goal Theory ) yang dikemukakan oleh Robert J. House (1971) dalam buku ” A Path – Goal of Leadership Effectiveness”, pemimpin menjadi efektif karena pengaruh motivasi mereka yang positif, kemampuan untuk melaksanakan dan kepuasan pengikutnya. Teori ini disebut sebagai jalur tujuan karena memfokuskan pada bagaimana pemimpin mempengaruhi persepsi pengikutnya pada tujuan kerja, tujuan pengembangan diri, dan jalan mencapai tujuan (Gibson, dkk, 1997 : 32).

Dua dalil dalam pengembangan teori jalur – tujuan, yaitu :

1. Perilaku pemimpin dapat diterima dan memuaskan sejauh bawahan menganggap perilaku semacam ini merupakan sumber langsung dari kepuasan alat untuk mendapatkan kepuasaan di waktu yang akan datang. 2. Perilaku pemimpin dapat memotivasi bawahan sejauh mana memberikan

kepuasan dan kebutuhan bawahan yang kontogen pada prestasi efektif dan melengkapi lingkungan bawahan dengan memberikan bimbingan, kejelasan arah, dan penghargaan yang dibutuhkan untuk prestasi efektif.

32

Gambar 2.1 : Model Path – Goal

(Luthans, 2006 : 650)

Nilai intrinsik pekerjaan berhubungan dengan kepuasan kerja (job satisfaction) yang mengacu pada sikap individu secara umum terhadap

pekerjaannya membawa sutu bakat, kemampuan dan keterampilan tertentu. Pada umumnya seseorang yang berbakat mempunyai kemampuan dan ketrampilan yang di atas rata - rata menginginkan pekerjaan yang lebih banyak memberikan tantangan. Mereka yang tidak puas dan merasa tidak tercapai tujuan karena melakukan kegiatan sederhana terus – menerus akan menyebabkan frustasi, dan perusahaan bisa kehilangan orang – orang terbaiknya atau gagal mengembangkan potensi yang dimiliki karyawan sehingga dapat menyebabkan kerugian perusahaan. Jadi, meskipun pekerjaan orang hanyalah satu bagian dari seluruh aktivitas organisasi ndan orang memiliki bakat,

Karakteristik Bawahan Locus Of Control dan

kemampuan dan ketrampilan tertentu, manajemen hendaknya mengembangkan suatu cara dimana pekerjaan yang harus dikerjakan tidak bersifat monoton. Usaha ini dapat dilakukan dengan mengadakan pengayaan pekerjaan, artinya menambah variasi dari pekerjaan tersebut, sehingga pengulangan yang cepat dari suatu pekerjaan dapat dihindari dan itu berarti menunda kebosanan orang dalam menyelesaikan pekerjaannya. (Tampubolon, 2004 : 32).

Menurut Luthans (2006 : 283), seseorang akan memilih suatu pekerjaan yang sesuai dengan apa yang diinginkannya, yaitu suatu pekerjaan yang menantang yang mempunyai kesempatan untuk berprestasi, tanggung jawab, kemajuan dan pertumbuhan yang akan memotivasi karyawan.

Berdasarkan penjelasan diatas, mahasiswa juga akan cenderung lebih memilih dan menyukai pekerjaan yang memberi mereka kesempatan untuk menggunakan keterampilan dan kemampuan mereka dan menawarkan tugas – tugas yang bervariasi, kebebasan dan umpan balik tentang seberapa baik mereka bekerja.

2.2.7.3.Penghargaan Finansial

Penghasilan finansial atau gaji adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa dipandang sebagai hal yang dianggap pantas dibandingkan dengan orang lain dalam organisasi (Luthans, 2006 : 243).

34

Kompensasi finansial yang rasional menjadi kebutuhan mendasar bagi kepuasan kerja. Penelitian sebelumnya menegaskan bahwa dalam melakukan pertimbangan pemilihan karier, para mahasiswa lulusan jurusan akuntansi menempatkan gaji sebagai alasan utama Reha dan Lu, 1985 (dalam Kurtinah 2003 : 183).

Upah, gaji, bonus telah lama dipandang sebagai penghargaan untuk beberapa orang. Hal tersebut lebih penting dari apapun yang diberikan perusahaan. Sebagai contoh, Newman dan Hodgetts menyelidiki motivasi dalam industri rumah sakit, dan menemukan bahwa pekerja telah menempatkan gaji bagus pada urutan paling atas pada faktor memilih pekerjaan yang penting (Luthans, 2006 :153).

2.2.7.4. Teori Yang Melandasi Pengaruh Faktor Penghargaan Finansial / Gaji

Terhadap Pemilihan Karir

Penghargaan teori ekuitas diberikan oleh psikologi sosial J. Stacy Adam, dalam (Luthans, 2006 : 290). Teori tersebut berpendapat bahwa input utama dalam kinerja dan kepuasan adalah tingkat ekuitas yang diterima seseorang dalam pekerjaan mereka.

seseorang atas apa yang diberikan (input), dan apa yang diterima (hasil) versus rasio antara apa yang diberikan orang lain dan yang mereka terima. (Luthans, 2006 : 291)

Rencana upah untuk berprestasi, karyawan yang terbaik melaksanakan pekerjaan dapat menerima kenaikan terbesar, karyawan yang buruk menerima kenaikan terkecil atau tidak menerima kenaikan sama sekali. Jadi, manajemen menyediakan pemikat atau pemotong untuk memotivasi prestasi yang lebih baik, dan pemotong diterapkan untuk pelaksana yang lamban (Gibson, dkk, 1987 :167).

Sasaran utama program imbalan menurut (Gibson, dkk, 1987 : 169) adalah:

1. Menarik orang yang berkualitas untuk bergabung dalam organisasi 2. Mempertahankan karyawan agar tetap datang bekerja

3. Memotivasi karyawan untuk mencapai tingkat prestasi yang tinggi

Sejumlah riset penting telah dilakukan, yang mengkaji apakah individu akan merasa puas dengan imbalan tersebut (Gibson, dkk, 1987 : 171):

1. Kepuasan dari imbalan adalah fungsi dari banyak imbalan yang diterima dan berapa banyak menurut perasaan individu yang bersangkutan harus ia terima. 2. Perasaan individu tentang kepuasan dipengaruhi oleh pembanding apa yang

terjadi pada orang lain.

36

4. Orang berbeda dengan imbalan yang mereka inginkan dan segi pentingnya imbalan yang berbeda untuk mereka

5. Beberapa imbalan ekstrinsik merupakan memuaskan karena imbalan tersebut mengarah pada imbalan.

Pengaruh penghargaan finansial terhadap pemilihan karier seorang mahasiswa sesuai dengan Teori Ekspektasi yang menyatakan bahwa kekuatan dari kecenderungan untuk bertindak dengan cara tertentu tergantung pada kekuatan dari suatu harapan bahwa tindakan tersebut akan diikuti dengan hasil tertentu serta pada daya tarik hasil tersebut bagi individu. Oleh karena itu, teori ini mengemukakan tiga variabel berikut ini (Robbins, 2002: 67) :

1. Daya tarik: pentingnya individu mengharapkan outcome dan penghargaan yang mungkin dapat dicapai dalam bekerja. variabel ini mempertimbangkan kebutuhan – kebutuhan individu yang tidak terpuaskan.

2. Kaitan kinerja – penghargaan : keyakinan individu bahwa dengan menunjukkan kinerja pada tingkat tertentu akan mencapai outcome yang diinginkan.

3. Kaitan upaya – kinerja : probabilitas yang diperkirakan oleh individu bahwa dengan menggunakan sejumlah upaya tertentu akan menghasilkan kinerja.

besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawannya, sehingga penghasilan menjadi salah satu faktor yang mempengaruhi dalam pemilihan karir.

Menurut (Luthan, 2006 : 154) uang juga dihubungkan dengan empat atribut simbolis penting yang diperjuangkan manusia yaitu : prestasi, penghargaan, status, rasa hormat, kebebasan, kontrol dan kekuasaan.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa upah yang ditawarkan dapat menjadi daya tarik mahasiswa untuk memilih suatu profesi.

2.2.7.5.Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik

Felton, et al (1994) dalam Andriati (2001) menyatakan bahwa dalam berkarier menjadi akuntan publik, mahasiswa jurusan akuntansi akan berpikir tentang keuntungan dan kerugian memilih karier tersebut, sehingga ratio keuntungan dan kerugian menjadi akuntan publik mempengaruhi keputusan mahasiswa untuk memilih karier.

Dari hasil analisis yang dilakukan oleh (Kurtinah, 2003) dapat diketahui bahwa persepsi terhadap kelebihan dan kelemahan menjadi akuntan publik merupakan faktor yang sangat mempengaaruhi mahasiswa dalam memilih karir sebagai akuntan publik atau non akuntan publik. Apabila mahasiswa memiliki persepsi yang baik tentang kelebihan berprofesi sebagai akuntan publik, maka dia cenderung untuk memilih akuntan publik sebagai pilihan karirnya.

38

bersuasana stress daripada Kantor Akuntan Publik Lokal atau regional, suatu faktor yang dianggap Collins da Killough (1992) bias menyebabkan tingkat ketidakpuasan kerja meningkat.

2.2.7.6. Teori Yang Melandasi Pengaruh Persepsi Mahasiswa Akuntansi Tentang

Profesi Akuntan Publik Terhadap Pemilihan Karir

Teori persepsi diri menganggap bahwa orang – orang mengembangkan sikap berdasarkan bagaimana mereka mangamati dan menginterprestasikan perilaku mereka sendiri. Dengan kata lain, teori ini mengusulkan fakta bahwa sikap tidak menentukan perilaku tetapi sikap itu dibentuk setelah perilaku terjadi guna menawarkan sikap yang konsisten dengan perilaku. Menurut teori ini, sikap hanya akan berubah setelah perilaku berubah, dalam rangka mengubah sikap manusia harus menemukan rangsangan terhadap apa yang akan dikembangkan berdasarkan kebutuhannya. (Ikhsan dan ishak, 2005 :48).

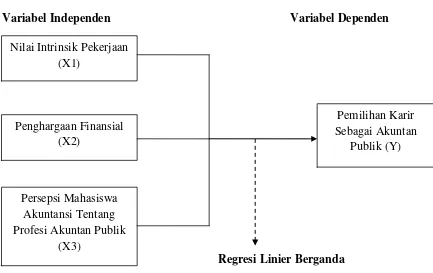

2.3. Kerangka Pemikiran

Berdasarkan teori serta penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat diambil premis – premis yang kemudian dari premis tersebut akan disimpulkan, sehingga menjadi dasar dalam mengemukakan hipotesis, premis – premis tersebut adalah :

Premis 1 : Pemilihan karier yang mengutamakan faktor intrinsik tidak berbeda antara mahasiswa jurusan akuntansi yang memilih karier sebagai akuntan publik dan yang memilih karier sebagai non akuntan publik (Kurtinah, 2003).

Premis 2 : Pemilihan karier yang mengutamakan gaji awal yang tinggi tidak berbeda antara mahasiswa jurusan akuntansi yang memilih karier sebagai akuntan publik dan non akuntan publik (Kurtinah, 2003). Premis 3 : Pemilihan karier yang mengutamakan pertimbangan pasar kerja

tidak berbeda antara mahasiswa jurusan akuntansi yang memilih karier sebagai akuntan publik dan non akuntan publik (Kurtinah, 2003).

Premis 4 : Persepsi terhadap kelebihan profesi sebagai akuntan publik tidak berbeda diantara mahasiswa jurusan akuntansi yang memilih karier akuntan publik dan non akuntan publik. (Kurtinah, 2003).

40

Gambar 2.3 : Skema Kerangka Pikiran

Variabel Independen Variabel Dependen

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan landasan teori dan diagram kerangka pemikiran diatas maka, hipotesis yang dikemukakan disini adalah :

1. “Bahwa faktor – faktor seperti nilai intrinsik pekerjaan, penghargaan finansial, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh terhadap pemilihan karir akuntan publik bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur”.

2. “Bahwa faktor persepsi mahasiswa akuntansi tentang profesi akuntan publik merupakan faktor yang paling dominan berpengaruh terhadap pemilihan karir akuntan publik bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

Nilai Intrinsik Pekerjaan (X1)

Penghargaan Finansial (X2)

Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik

(X3)

Pemilihan Karir Sebagai Akuntan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Menurut Nazir (2003 : 126), definisi operasional adalah suatu

definisi yang diberikan pada suatu variabel dengan cara memberikan arti

atau menspesifikasikan kegiatan ataupun memberikan sesuatu operasional

yang diperlukan untuk mengukur konstrak atau variabel tersebut. Dalam

definisi opersional ini, hal – hal yang perlu didefinisikan dan diamati agar

tidak terjadi kesalahpahaman yang berkaitan dengan judul “Faktor –

Faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir

Sebagai Akuntan Publik”.

Penelitian ini difokuskan pada pemahaman mahasiswa akuntansi

terhadap faktor – faktor yang mempengaruhi pemilihan karir, dengan

berbasis teori dan rasionalitas yang telah diungkapkan dalam pendahuluan

dan landasan teori.

Variabel Bebas

Variabel bebas dalam penelitian ini yaitu Nilai Intrinsik Pekerjaan

(X1), Penghargaan Finansial (X2), dan Persepsi Mahasiswa Akuntansi

Tentang Profesi Akuntan Publik (X3).

1. Nilai Intrinsik Pekerjaan (X1)

Faktor intrinsik pekerjaan memiliki hubungan dengan

kepuasan yang diterima dan pencapaian tujuan oleh individu saat atau

sesudah seseorang melakukan pekerjaan (job content). Faktor - faktor

ini meliputi penghargaan kesempatan mendapat promosi, tanggung

jawab pekerjaan, tantangan intelektual dan pelatihan. (Hinnch dan

Mischind, 1967) dalam Kurtinah (2003 ; 183).

2. Penghargaan Finansial (X2)

Penghasilan Finansial atau gaji yang diperoleh sebagai

kontraprestasi dari pekerjaan telah diyakini secara mendasar bagi

sebagian besar perusahaan sebagai daya tarik utama untuk memberikan

kepuasan kepada karyawannya. Gaji atau penghargaan finansial dapat

diukur dengan (Yendrawati, 2007) :

1. Gaji awal yang tinggi

2. Dana pensiun

3. Kenaikan gaji lebih cepat

3. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik

(X3)

Dalam berkarier menjadi akuntan pulblik, mahasiswa jurusan

akuntansi akan berpikir tentang keuntungan dan kerugian memilih

43

akuntan publik mempengaruhi keputusan mahasiswa untuk memilih

karier (Kurtinah, 2003). Selain itu juga dilihat dari pengorbananya,

bila mahasiswa memilih menjadi akuntan publik maka pada saat awal

bekerja dia tidak dapat mengerjakan pekerjaannya dengan santai, gaji

kecil bila belum berpengalaman, dan tanggung jawab sosial yang berat.

Variabel Terikat

Variabel terikat (Y) adalah Pemilihan Karir sebagai Akuntan

Publik . Menurut Regar (2003 : 4 ), profesi adalah keahlian yang dimiliki

seseorang yang diperoleh melalui proses pendidikan yang teratur dan

dibuktikan dengan sertifikat yang diperoleh dari lembaga yang diakui yang

memberikan kewenangan untuk melayani masyarakat dalam bidang

keahlian tersebut.

3.1.2. Teknik Pengukuran Variabel

Jenis data yang digunakan untuk variabel ini adalah menggunakan

skala interval yaitu skala yang menunjukkan jarak antara satu data dengan

data yang lain dan mempunyai bobot yang sama (Riduwan, 2004 : 84).

Teknik skala yang digunakan dalam pengukuran variabel adalah

skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang tentang kejadian atau fenomena sosial (Sugiyono, 2008 :

132).

Untuk setiap pernyataan responden diminta memberi tanda (X)

kecenderungan setiap pilihan jawaban terhadap pernyataan – pernyataan

yang ada dalam lembar kuisioner. Pertanyaan pada bagian ini diberi skor 1

sampai 5 dengan keterangan sebagai berikut :

1 2 3 4 5

Sangat tidak

Setuju

Tidak setuju Netral Setuju Sangat

setuju

Kuisioner yang disebarkan kepada responden terdiri dari tiga

bagian pernyataan , Adapun langkah – langkah pengujian ini dilakukan

sebagai berikut:

1. Bagian pertama tentang data responden, alasan memilih jurusan

akuntansi, dan profesi yang dipilih. Bagian kedua berisi tentang cara

pengisian kuisioner. Kuisioner ini replikasi dari ( Alexander Apri

Pasorong : 2009).

2. Bagian ketiga berisi tentang variabel bebas yang akan diuji, dimana

variabel – variabel tersebut adalah :

1. Nilai Intrinsik Pekerjaan (X1)

Instrument nilai intrinsik pekerjaan yang mempengaruhi

pemilihan karir mahasiswa akuntansi ini diukur dengan 7 butir

pertanyaan yaitu:

a. 4 butir pertanyaan mengenai kesempatan untuk berkembang,

tantangan secara intelektual, kreativitas tentang cara

45

b. 3 butir pertanyaan mengenai kesempatan berinteraksi,

pekerjaan yang banyak tantangan, dan image profesi.

2. Penghargaan Finansial (X2)

Instrumen gaji yang mempengaruhi pemilihan karir

mahasiswa akuntansi diukur dengan 4 butir pertanyaan yaitu :

a. 2 butir pertanyaan mengenai gaji awal yang besar dan gaji

jangka panjang yang besar.

b. 2 butir pertanyaan mengenai kenaikan gaji yang cepat dan

bonus yang didapatkan .

3. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X3)

Instrumen persepsi mahasiswa akuntansi tentang profesi

akuntan publik yang mempengaruhi pemilihan karir mahasiswa

akuntansi sebagai akuntan publik diukur dengan 7 butir pertanyaan

yaitu menjadi seorang konsultan yang dinamis pada perusahaan,

menjadi konsultan bisnis yang terpercaya, menjadi direktur

perusahaan, tidak memiliki waktu santai pada awal kerja, terlalu

banyak upaya yang harus dilaksanakan, gaji kecil sebelum

berpengalaman, pekerjaan yang memiliki tanggung jawab sosial

4. Pemilihan Karir Sebagai akuntan Publik (Y)

Variabel ini diukur dengan menggunakan instrumen dengan 4

pertanyaan berupa data interval yang diukur menggunakan skala

likert yang mempunyai skala 5 poin, dimana skor terendah ( nilai 1 )

dan skor tertinggi ( nilai 5 ). Semakin tinggi skor yang dihasilkan

menunjukkan tingginya pemilihan karir sebagai akuntan publik.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Menurut Sugiyono (2008 : 115) pupulasi adalah wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas

dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulannya atau dengan kata lain populasi adalah

kumpulan dari individu dengan kualitas ciri-ciri yang telah diterapkan.

(Nazir, 1998 : 272).

Populasi merupakan kelompok subjek atau objek yang memiliki

ciri – cirri atau karakteristik tertentu yang berada dengan kelompok subjek

atau objek yang lain, dari kelompok tersebut akan dikenai genetalisasi dari

hasil penelitian (Sumarsono, 2004: 44).

Target populasi dalam penelitian ini adalah mahasiswa fakultas

ekonomi jurusan Akuntansi UPN “Veteran” Jawa Timur angkatan 2008

dengan alasan sekarang berada pada semester akhir sehingga dihadapkan

47

penelitian ini adalah 120 mahasiswa yaitu angkatan 2008 yang masih aktif

hingga ajaran tahun 2011/2012.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang merupakan ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sampel

harus merupakan representatif dari sebuah populasi (Sumarsono 2004: 44).

Teknik sampel yang digunakan dalam penelitian ini menggunakan

teknik Simple Random Sampling. Ukuran sampel yang dibutuhkan dalam

penelitian ini diperoleh dengan menggunakan rumus Slovin :

N

n = (Umar, 2003 : 64)

1 + N(e)2

120 n =

1 + 120 (0,1)2

n = 55 responden

( Sehingga sampel dalam penelitian berjumlah 55 responden )

Dimana:

n = Ukuran sampel

N = Ukuran populasi ( 120 mahasiswa angkatan 2008)

e = Presentase kelonggaran ketidaktelitian karena kesalahan

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Dalam suatu penelitian harus menggunakan data dan dalam

penelitian ini digunakan data primer yang bersifat kualitatif yaitu tentang

persepsi mahasiswa akuntansi mengenai pemilihan karir akuntan publik

saat. Berikut dijelaskan mengenai data primer (Sekaran, 2006 :77) :

Data Primer yaitu data yang dikumpulkan untuk penelitian dari

tempat aktual terjadinya peristiwa tersebut. Seperti hasil wawancara,

mengamati peristiwa, orang atau objek, atau dengan menyebarkan

kuisioner.

3.3.2. Sumber Data

Sumber data dalam penelitian ini diperoleh dari kuisioner yaitu

dengan cara dibagikan di fakultas ekonomi jurusan akuntansi UPN

“Veteran” Jawa Timur. Kemudian membagikan kuisioner secara langsung

kepada responden dan langsung dikumpulkan setelah diisi.

Semua kuisioner yang kembali dan diisi lengkap dijadikan sampel

untuk bahan penelitian selanjutnya.

3.3.3. Pengumpulan Data

Pengumpulan data tidak lain dari suatu proses pengadaan data

49

yang amat penting dalam metode ilmiah karena data yang dikumpulkan

harus valid untuk digunakan dalam penelitian selanjutnya. Penelitian ini

menggunkan beberapa metode dalam membantu pengumpulan data yang

lengkap sehingga dapat mendukung landasan teori, memudahkan analisa

dalam rangka pemecahan masalah. Adapun teknik yang digunakan adalah:

1. Kuisioner

Untuk memperoleh data dari responden, penelitian ini

menggunakan kuisioner yaitu metode pengumpulan data dengan

mengumpulkan data – data pertanyaan secra tertulis kepada

responden.

2. Wawancara

Mengadakan wawancara dengan para mahasiswa akuntansi di

fakultas ekonomi UPN “Veteran” Jatim untuk menunjang dalam

pengumpulan data.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau tidaknya suatu

kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner

mampu mengungkapkan sesuatu yang akan diukur dari kuisioner tersebut.

Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan

antara skor butir pertanyaan dengan skor total variabel (Ghozali, 2006 :

Menurut Azwar (2007 : 103) apabila koefisien validitas itu kurang

dari pada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini

ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor

dari kelompok subjek yang berjumlah besar.

Untuk menentukan validitas menggunakan corrected item-total

corelation, yaitu dengan mengkorelasikan antara skor total yang diperoleh

pada masing – masing butir pertanyaan. Dari uraian tersebut, dapat

disimpulkan bahwa :

Jika nilai rhitung > 0,30 berarti pernyataan valid

Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji Reliabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu. (Ghozali, 2006 : 45).

Formula yang digunakan untuk menguji reliabilitas instrument

dalam penelitian ini adalah koefisien alfa dari Cronbach Alpha. Dan

kriteria pengujian sebagai berikut :

Jika nilai alpha > 0,60 berarti pernyataan reliabel

Jika nilai alpha ≤ 0,60 berarti pernyataan tidak reliabel

51

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Data yang baik adalah jika data tersebut

mengikuti distribusi data normal atau mendekati normal. Uji statistik yang

digunakan untuk menguji normalitas residual adalah dengan uji statistiK

non-parametrik Kolmogorof Smirnov.

Hipotesis :

Ho = Data residual berdistribusi normal

H1 = Data residual tidak berdistribisi normal

Kaidah pengambilan keputusan:

Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi

adalah distribusi normal.

Jika nilai signifikansi (nilai probabilitasnya) < 5% maka distribusi

adalah tidak normal.

(Ghozali, 2006 : 147).

3.5. Uji Asumsi Klasik

Persamaan linear berganda harus bersifat BLUE (Best Linear

Unbiased estimator ), artinya pengambilan keputusan melalui uji F dan uji

t tidak boleh bias, untuk menghasilkan keputusan yang BLUE maka harus

di penuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh

regresi linear berganda yaitu :

b. Tidak boleh ada multikolinieritas

c. Tidak boleh ada heterokedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linear

Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan

uji t menjadi bias,

1. Uji Autokolerasi

Tujuan uji autokolerasi ini adalah untuk menguji apakah dalam

model regresi linear ada kolerasi antara kolerasi pengganggu pada

tahun ini dengan periode tahun sebelumnya. Untuk mengetahui apakah

terjadi autokolerasi atau tidak, dapat digunakan uji durbin Watson

(Ghozali, 2006 : 95). Patokan besarnya angka durbin Watson (Santoso,

2002) sebagai berikut :

Angka DW dibawah -2 ada Autokolerasi (Positif)

Angka DW diatas +2 Autokolerasi (Negatif)

Angka DW berada diantara -2 sampai +2 tidak ada autokolerasi.

2. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah model

regresi ditemukan adanya kolerasi antara variable bebas. Karena dalam

model regresi yang baik seharusnya tidak terjadi kolerasi diantara

variable bebas. Untuk mendeteksi apakah terjadi multikolonieritas atau