PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Oleh: Nida Sahara Lubis

0713010103/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Diajukan oleh :

Nida Sahara Lubis 0713010103/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

RETURN ON EQUITY (ROE), LEVERAGE OPERASI

TERHADAP INDIKASI PERATAAN LABA (INCOME SMOOTHING) PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA (BEI)

yang diajukan

Nida Sahara Lubis 0713010103/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Saiful Anwar, Msi Tanggal : ... NIP. 195803251988031001

Wakil Dekan I Fakultas Ekonomi

Drs. Ec. H. R.A. Suwaidi, MS

ini dengan judul “PENGARUH RETURN ON INVESTMENT (ROI), RETURN ON EQUITY (ROE), LEVERAGE OPERASI TERHADAP INDIKASI PERATAAN LABA (INCOME SMOOTHING) PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penelitian skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka penelitian ini tidak mungkin dapat tersusun sebagaimana semestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pembangunan Nasional “Veteran” Jawa timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

6. Kedua orang tua yang telah banyak memberikan semua do’a restu, dukungan, nasehat, dan kasih sayang selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

7. Adk, pacar, serta teman-temanku yang telah memberikan semangat, cinta, kasih sayang, do’a, dan perhatian yang begitu sehingga dapat terselesaikannya laporan skripsi ini.

8. Dan seluruh pihak yang telah membantu hingga laporan skripsi ini dapat terselesaikan.

Penulis menyadari segala keterbatasan kemampuan dan pengetahuan, sehingga saran dan kritik sangat penulis harapkan demi kesempurnaan penulisan ini. Akhir kata penulis berharap semoga laporan skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Februari 2012

DAFTAR ISI ... iii

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAK... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 8

2.2. Landasan Teori... 9

2.2.1. Laporan Keuangan... 9

2.2.1.1. Tujuan Laporan Keuangan... 12

2.2.1.2. Pemakai Laporan Keuangan... 12

2.2.2. Analisis Rasio... 14

2.2.2.1. Pengertian Analisis Rasio... 14

2.2.2.2. Cara Menggolongkan Rasio... 15

2.2.3.2. Tujuan Pelaporan Laba... 17

2.2.4. Return On Investment (ROI)... 18

2.2.5. Return On Equity (ROE)... 19

2.2.6. Leverage Operasi... 20

2.2.7. Teori Keagenan... 21

2.2.8. Informasi Laba... 22

2.2.9. Studi Kandungan Informasi Atas Laba... 24

2.2.10. Manajemen Laba dan Income Smoothing... 26

2.3. Kerangka Berfikir... 36

2.3.1. Pengaruh Return On Investment Terhadap Perataan Laba... 36

2.3.2. Pengaruh Return On Equity Terhadap Perataan Laba... 38

2.3.3. Pengaruh Leverage Operasi Terhadap Perataan Laba... 38

2.4. Diagram Kerangka Berfikir... 40

2.5. Hipotesis... 41

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 42

3.2. Teknik Penentuan Populasi dan Sampel... 46

3.2.1. Populasi dan Penentuan Sampel... 46

3.3. Teknik Pengumpulan Data... 48

3.5. Teknik Analisis dan Pengujian Hipotesis... 52

3.5.1. Uji Hipotesis... 53

3.5.1.1. Uji Kesesuaian Model... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 55

4.1.1. Sejarah Singkat Peusahaan Sampel... 55

4.1.1.1. PT. Astra Internasional Tbk ... 55

4.1.1.2. PT. Astra Otoparts Tbk... 56

4.1.1.3. PT. Gudang Garam Tbk... 56

4.1.1.4. PT. Indo Kordsa Tbk... 56

4.1.1.5. PT. Kalbe Farma Tbk... 57

4.1.1.6. PT. Kimia Farma Tbk... 57

4.1.1.7. PT. Lautan Luas Tbk... 58

4.1.1.8. PT. Mayora Tbk... 58

4.1.1.9. PT. Mustika Ratu Tbk... 59

4.1.1.10. PT. Nipress Tbk... 59

4.1.1.11. PT. Selamat Sempurna Tbk... 60

4.1.1.12. PT. Tempo Scan Pasific Tbk... 60

4.1.1.13. PT. Tunas Ridean Tbk... 61

4.2.3. Rasio Leverage ... 64

4.3. Teknik Analisis dan Uji Hipotesis... 65

4.3.1. Independent Sample T Test... 65

4.3.2. Uji Normalitas Data... 66

4.3.3. Uji Kesamaan Ragam Data... 67

4.3.4. Hasil Indpendent Sampel T Test... 69

4.4. Analisis Regresi Logistik... 70

4.4.1. Penilaian Overall Model Fit... 71

4.4.2. Pengujian Kelayakan Model... 71

4.4.3. Model Regresi Logistik... 73

4.4.4. Koefisien Determinasi... 74

4.4.5. Ketepatan Klasifikasi... 75

4.4.6. Pengujian Hipotesis... 77

4.5. Pembahasan ... 78

4.5.1. Pengaruh ROI Terhadap Perataan Laba... 78

4.5.2. Pengaruh ROE Terhadap Perataan Laba... 79

4.5.3. Pengaruh Leverage Terhadap Perataan Laba... 80

4.6. Implikasi Hasil Penelitian... 82

5.1. Kesimpulan... 84 5.2. Saran... 85 DAFTAR PUSTAKA

Tabel 4.2.1. Perataan Laba... 62

Tabel 4.2.2. Rasio Profitabilitas... 63

Tabel 4.2.3. Rasio Leverage... 64

Tabel 4.3.2. Uji Normalitas Data... 66

Tabel 4.3.3. Uji Kesamaan Ragam Data... 68

Tabel 4.3.4. Hasil Independent Sampel T test... 69

Tabel 4.4.1. Penilaian Overall Model Fit... 71

Tabel 4.4.2. Pengujian Kelayakan Model... 72

Tabel 4.4.3. Model Regresi Logistik... 73

Tabel 4.4.4. Koefisien Determinasi... 75

Tabel 4.4.5. Ketepatan Klasifikasi... 76

Tabel 4.4.6. Pengujian Hipotesis... 77

Lampiran 2 : Deskripsi Data Lampiran 3 : Uji Normalitas Data Lampiran 4 : Uji Independent T test Lampiran 5 : Regresi Logistik

PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

Oleh : Nida Sahara Lubis

ABSTRAK

Praktik perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan. Terdapat tiga faktor meliputi ukuran perusahaan, profitabilitas, dan leverage operasi digunakan untuk mengidentifikasi faktor-faktor yang mempengaruhi indeks perataan laba. Sedangkan leverage operasi merupakan rasio yang digunakan untuk megukur sejauh mana aktiva perusahaan telah dibiayai oleh pengguna utang. Variabel yang digunakan dalam penelitian ini adalah profitabilitas dan leverage operasi dimana profitabilitas itu merupakan salah satu indikator yang penting untuk menilai suatu perusahaan.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 135 perusahaan. Penentuan sampel dalam penelitian ini dengan metode purposive sampling, jumlah sampel yang digunakan dalam penelitian ini adalah 14 perusahaan. Metode analisis data menggunakan regresi logistik dengan alat bantu komputer dengan menggunakan program SPSS. 13.0.

Berdasarkan hasil analisis data maka hasil penelitian ini dapat disimpulkan bahwa bahwa rasio profitabilitas (ROI dan ROE) dan leverage secara signifikan mempengaruhi terjadinya tindakan perataan laba pada perusahaan manufaktur di Bursa Efek Indonesia. Hal ini terlihat dari nilai signifikansi dari tiga variabel tersebut yang lebih kecil dari 0.05. Dengan demikian hipotesis pertama sampai ketiga penelitian yang menduga rasio profitabilitas (ROI dan ROE) dan leverage dapat digunakan untuk memprediksi tindakan perataan laba pada perusahaan manufaktur di Bursa Efek Indonesia selama periode tahun 2007 sampai 2010 telah terbukti kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis ekonomi global yang melanda perekonomian dunia sekarang ini memberikan dampak dalam dunia perinvestasian. Hal ini pula yang mendorong manajemen perusahaan untuk bekerja lebih efektif dan efisien agar aktivitas operasi perusahaan tetap terjaga sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal sehingga dapat mengurangi dampak dari krisis ekonomi global. Kinerja manajemen tercermin atau terlihat dari laporan keuangan yang dibuat. Laporan keuangan perusahaan menggambarkan kondisi dan perkembangan keuangan perusahaan yang dapat digunakan oleh pihak–pihak yang berkepentingan dengan perusahaan, baik oleh pihak internal maupun pihak eksternal yaitu : manajemen, karyawan perusahaan, pemegang saham atau pemilik perusahaan, kreditor dan Pemerintah. Menurut Jin dan Machfoedz (1998) diantara pihak–pihak tersebut, terdapat pertentangan kepentingan antara pihak internal dan pihak eksternal yang dapat mendorong timbulnya pihak–pihak yang bertentangan tersebut. Pertentangan yang dapat terjadi diantara pihak– pihak tersebut antara lain :

2. Manajemen berkeinginan memperoleh kredit sebesar mungkin dengan bunga yang rendah sedangkan kreditor hanya ingin memberi kredit sesuai dengan kemampuan perusahaan.

3. Manajemen ingin membayar pajak sekecil mungkin sedangkan pemerintah ingin memungut pajak setinggi mungkin.

Salah satu parameter yang digunakan untuk mengukur kinerja manajemen adalah laba. Sebagaimana disebutkan dalam SFAC No.1 bahwa informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba membantu pemilik atatu pihak lain melakukan penaksiran atas earning power perusahaan di masa yang akan datang. Oleh karena itu, manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat membuat laporan keuangan menjadi baik. Tindakan manajer ini kadang bertentangan dengan tujuan perusahaan dan biasanya akan merugikan atau mengurangi profitabilitas perusahaan, misalnya perataan laba (income smoothing).

investasi atau meminjamkan dana (Kirschenheiter dan Melumad 2002 dalam Juniarti dan Corolina 2005 : 148).

Adanya perubahan informasi atas laba bersih suatu perusahaan melalui berbagai cara memberikan dampak yang cukup berpengaruh terhadap tindak lanjut para pengguna informasi yang bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu perusahaan.

mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba agar sumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya. Praktik perataan laba merupakan fenomena umum dan dilakukan dibanyak negara. Namun demikian, praktik perataan laba ini, jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Sebagai akibatnya, investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba untuk mengeveluasi hasil dan resiko dari portofolio mereka. Penelitian yang tidak menyetujui adanya praktik perataan laba antara lain dilakukan oleh Hector (1989) yang menyatakan bahwa perataan laba sebagai penyalahgunaan yang umum dalam pelaporan keuangan seharusnya diwaspadai oleh pemakainya dan McHugh (1992) yang menyatakan bahwa perataan laba merupakan manipulasi dari laporan keuangan.

mengidentifikasi faktor-faktor yang mempengaruhi indeks perataan laba.

Variabel yang digunakan dalam penelitian ini adalah profitabilitas dan leverage operasi dimana profitabilitas itu merupakan salah satu indikator yang penting untuk menilai suatu perusahaan. Profitabilitas selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang digunakan untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang dimilikinya. Profitabilitas disini diukur melalui Return On Investment (ROI) dan Return On Equity (ROE) perusahaan. Ashari et al (1994) dalam Assih Gundono (2000 : 36) melaporkan bahwa terdapat indikasi tindakan perataan laba dan laba operasi merupakan sasaran umum yang digunakan untuk melakukan perataan laba, serta tindakan perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah.

Sesuai dengan uraian tersebut maka penulis tertarik untuk meneliti tentang pengaruh Return On Investment (ROI) Return On Equity (ROE) dan Leverage Operasi terhadap perataan laba dengan mengambil sampel perusahaan manufaktur yang terdaftar di BEI dengan rentang waktu yaitu selama 4 tahun (2007-2010). Maka penelitian ini mengambil judul “Pengaruh Return On Investment (ROI), Return On Equity (ROE), Leverage Operasi Terhadap Indikasi Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI)”.

1.1. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, maka rumusan masalah dalam penelitian ini sebagai berikut :

Apakah Return On Investment (ROI), Return On Equity (ROE), Leverage Operasi berpengaruh terhadap indikasi Perataan Laba (Income Smoothing) pada perusahaan manufaktur di Bursa Efek Indonesia (BEI)?

1.2. Tujuan Penelitian

1.3. Manfaat Penelitian

Manfaat yang dapat diambil dari hasil penelitian ini secara akademis dan aplikatif, antara lain :

1. Bagi akademis, hasil penelitian ini diharapkan dapat memberikan kontribusi pada perkembangan teori yang berkaitan dengan akuntansi manajemen, akuntansi keuangan, dan kajian perataan laba.

2. Bagi praktisi, hasil penelitian ini diharapkan dapat memberikan pengetahuan kepada investor dan calon investor serta pelaku pasar lainnya dalam memandang laba yang diumumkan oleh perusahaan.

2.1. Hasil Penelitian Terdahulu

1. Tuty dan Titik Indrawati (2007) Judul :

“ Faktor-Faktor Penentu Indeks Perataan Laba Selama Periode Krisis Ekonomi”.

Perumusan Masalah :

Apakah praktik perataan laba lebih besar pada kondisi setelah krisis dibandingkan sebelum krisis ekonomi. Ukuran perusahaan dan Leverage Operasi berpengaruh positif terhadap indeks perataan laba selama krisis ekonomi.

Kesimpulan dan Keterbatasan Penelitian :

2. I Gan Budiasih (2009) Judul :

“Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba”. Perumusan Masalah :

Apakah ukuran perusahaan, profitabilitas, Leverage Operasi berpengaruh positif signifikan terhadap praktik perataan laba.

Kesimpulan dan Keterbatasan Penelitian :

Ukuran perusahaan, profitabilitas, berpengaruh positif signifikan terhadap praktik perataan laba. Sementara itu, financial leverage tidak berpengaruh signifikan terhadap praktik perataan laba.Penelitian selanjutnya sebaiknya menggunakan teknik analisis lain seperti teknik analisis binary logistic regression. Selain itu, juga dapat ditambahkan variabel penelitian lain seperti bonus plan dan sektor industri. Pada penelitian ini sampel yang digunakan sebanyak 84 perusahaan dan periode pengamatan tahun 2002-2006.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

arus kas. Urutan-urutan penyusunan dan sifat data yang terdapat dalam laporan tersebut adalah :

1) Laporan laba rugi adalah laporan yang melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan. Konsep ini diterapkan dengan menandingkan beban dan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan. Jika beban melebihi pendapatan maka disebut rugi bersih.

2) Laporan ekuitas pemilik, melaporkan ekuitas pemilik dalam jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi, karena dalam laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga, laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di neraca. 3) Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik

pada tanggal tertentu. Seksi aktiva biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversi menjadi kas atau digunakan dalam operasi.

4) Laporan arus kas, laporan ini terdiri dari tiga bagian

b. Arus kas dari aktivitas investasi, bagian ini melaporkan transaksi kas untuk pembelian dan penjualan aktiva tetap.

c. Arus kas dari aktivitas pendanaan, bagian ini melaporkan transaksi kas yang berhubungan dengan investasi pemilik, peminjam dana, dan pengambil uang oleh pemilik.

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaaan, memberikan informasi mengenai posisi keuangan dan hasil-hasil yang dicapai perusahaaan kepada pihak-pihak yang berkepentingan.

Laporan keuangan akan memberikan banyak manfaat kepada pihak-pihak yang berkepentingan sebagai informasi keuangan. Menurut Baridwan (1997), informasi keuangan akan bermanfaat bila dipenuhi kualitas berikut :

1. Relevan

2. Dapat Dimengerti 3. Daya Uji

4. Netral

5. Tepat Waktu

6. Daya Banding

2.2.1.1 Tujuan Laporan Keuangan

Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai prinsip akuntansi berlaku umum posisi keuangan, hasil operasi, dan perubahan lain dalam posisi keuangan.

Tujuan umum laporan keuangan menurut Prinsip Akuntansi Berlaku Umum (PABU) dalam (Baridwan,1997:4) yaitu :

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal perusahaan.

2) Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan.

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

2.2.1.2. Pemakai Laporan Keuangan

Tindakan perataan laba terkait erat dengan konsep manajemen laba (earning management). Manajemen laba dapat diartikan sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan general accepted accounting principles, untuk mengarah pada suatu tingkatan yang diinginkan atas laba yang dilaporkan. Perataan laba termasuk dalam pengertian manajemen laba tersebut, perataan laba dapat dipandang sebagai cara pengurangan variabilitas laba selama periode tertentu atau dalam satu periode, yang mengarah pada tingkatan yang diharapkan atas laba yang dilaporkan (Assih dan Gudono, 2000).

dan risiko dari portofolio saham (kinerja saham) sehingga investor dapat mengambil suatu keputusan untuk investasi dengan tepat.

2.2.2. Analisis Rasio

2.2.2.1. Pengertian Analisis Rasio

Analisis rasio keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio yang pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar. Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan ( Munawir, 2000 : 64).

Menurut Harahap (2006 : 297). Analisis rasio adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Bagi manajemen finansial, analisis rasio keuangan dapat digunakan untuk mengukur kekuatan dan kelemahan yang dimiliki oleh seorang business enterprises. Karena analisis rasio ini mampu memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajibannya, besarnya piutang yang rasional, efisiensi manajemen persediaan dan struktur modal yang sehat (Sartono, 2001 : 113).

2.2.2.2. Cara Menggolongkan Rasio

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Menurut Bambang (2001 : 331) ada beberapa cara menggolongkan atau mengklasifikasi analisa rasio keuangan, yaitu :

1. Rasio Likuiditas 2. Rasio Leverage 3.Rasio Aktivitas 4.Rasio Profitabilitas

2.2.2.3. Keunggulan Analisi Rasio

1.Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2.Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang rinci dan rumit.

3.Mengetahui posisi keuangan ditengah industri lain.

2.2.3. Laba

2.2.3.1. Pengertian Laba

Menjalankan kegiatannya, setiap perusahaan selalu ingin mendapatkan keuntungan yang maksimal (laba). Laporan laba rugi akan menunjukkan apakah tujuan tersebut dapat tercapai. Laporan laba rugi telah dipersepsikan oleh investor, kreditur, manajemen dan pihak-pihak lain yang berkepentingan dengan perusahaan sebagai informasi yang paling penting dalam laporan keuangan untuk mengetahui keberhasilan perusahaan serta menunjukkan kemampuan perusahaan dalam memperoleh laba.

Earnings sebagai alat untuk mengukur kinerja perusahaan

memberikan informasi berkaitan dengan tanggung jawab manajemen dalam pengelolaan sumber daya yang dipercayakan kepada mereka (Nurim, 2001) (dalam Ratna Widyastuti, 2004 : 26).

tergantung pada ketetapan pengukuran pendapatan dan biaya. Jadi dalam hal ini ernings hanya merupakan angka artikulasi dan tidak didefinisikan tersendiri secara ekonomi seperti halnya aktiva atau hutang. Tidak adanya persamaan pendapat untuk mendefinisikan earnings secara tepat disebabkan oleh luasnya penggunaan konsep earnings.

2.2.3.2. Tujuan Pelaporan Laba

Menurut Choriri dan Ghozali (2001 : 300) (dalam Ratna Widyastuti, 2004:28) salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba. Dengan konsep yang selama ini digunakan diharapkan para pemakai laporan dapat mengambil keputusan ekonomi yang tepat.

Tanpa memperhatikan masalah yang muncul, informasi earnings sebenarnya dapat digunakan untuk memenuhi berbagai tujuan. Tujuan pelaporan laba adalah untuk menyediakan informasi yang bermanfaat bagi pihak yang berkepentingan. Informasi tentang earnings perusahaan dapat digunakan :

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian.

b. Sebagai pengukur prestasi manajemen.

2.2.4. Return On Investment (ROI)

Return On Investment (ROI) menurut Weston dan Copeland (1995) dalam Muhammad (2001) adalah rasio pengukuran efektivitas manajemen berdasarkan laba yang dilaporkan. ROI merupakan indikator penting dalam menilai perusahaan. Selain itu ROI juga digunakan untuk mengukur kemampuan perusahaan dalam memperoleh penghasilan serta mengetahui efektivitas perusahaan dalam mengelola sumber-sumber yang dimilikinya.

Analisis ROI dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh.

Menurut Munawir (2002 : 89) ROI adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

Return On Investment (ROI) dapat dihitung dengan rumus sebagai berikut :

ROI = Laba Bersih x 100% Total Aktiva

Besarnya Return On Investment (ROI) dapat dipengaruhi oleh dua faktor :

1. Turnover dari operating assets (tingkat perputaran aktiva yang

digunakan untuk operasi).

2. Profit Margin, yaitu besarnya keuntungan operasi yang dinyatakan

dalam presetase dan jumlah penjualan bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

2.2.5. Return On Equity (ROE)

Return On Equity (ROE) merupakan salah satu dari rasio keutungan yang digunakan untuk mengukur efektifitas perusahaan dalam mendapatkan keuntungan (Sutrisno, 2003 : 255).

Menurut Munawir (2002 : 240) Return On Equity (ROE) adalah rasio antara laba bersih setelah pajak dengan modal sendiri. Rasio ini menunjukkan produktifitas dari dana-dana pemilik perusahaan di dalam perusahaannya sendiri. ROE juga menunjukkan rentabilitas dan efisiensi modal sendiri.

Return On Equity (ROE) dapat dihitung dengan rumus sebagai berikut : ROE = Laba Bersih x 100%

Modal Sendiri

Hasil pengembalian ekuitas atau Return On Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya (Kasmir, 2008 : 204)

2.2.6. Leverage Operasi

Leverage Operasi secara lebih tepat didefinisikan kedalam bentuk seberapa jauh perubahan tertentu dari volume penjualan berpengaruh pada laba operasi.

Menurut Husnan (1998 : 611) “ Operating Leverage terjadi pada saat perusahaan menanggung biaya tetap yang harus ditutupi dari hasil operasinya.

Selanjutnya menurut Munawir (2002:239) Leverage yaitu rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai dari hutang. Keuntungan dari Leverage yaitu antara lain untuk menilai :

1. Posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain.

2. Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

Para kreditur akan melihat modal sendiri perusahaan atau dana yang disediakan pemilik untuk menentukan besarnya marjin pengaman. Jika pemilik hanya menyediakan sebagian kecil dari seluruh pembiayaan, maka resiko perusahaan ditanggung terutama oleh para kreditur. Dengan mencari dana yang berasal dari hutang, pemilik memperoleh manfaat mempertahankan kendali perusahaan dengan investasi yang terbatas. Jika perusahaan memperoleh laba yang lebih besar dari dana yang dipinjam daripada yang harus dibayar sebagai bunga,maka hasil pengembalian kepada para pemilik akan meningkat.

Leverage Operasi dapat dihitung dengan rumus sebagai berikut : Leverage Operasi = Total Hutang

Total Aktiva

Sumber : Sutrisno (2003 : 289)

2.2.7. Teori Keagenan

pemilik. (Narsa dkk, 2003).

Masing-masing pihak mengutamakan kepentingannya tanpa memperhitungkan kepentingan prinsipal, misalnya dengan menggunakan manipulasi atas laporan laba rugi. Contohnya adalah bonus kompensasi yang terkait dengan kinerja manajemen, dengan menampilkan laba yang stabil maka kinerja manajemen dinilai baik oleh prinsipal sehingga manajer akan menerima bonus sebagai kompensasinya. Umumnya, manajemen atas laba terjadi jika manajer berkepentingan langsung terhadap angka laba (Schipper, 1998). Masalah yang timbul dalam hubungan keagenan disebut sebagai agency problem.

Teori sinyal mengatakan bahwa agen selaku perwakilan principal seharusnya menyampaikan tanda-tanda keberhasilan atau kegagalan yang telah dicapai kepada principal. Penyampaian laporan keuangan oleh pihak manajemen dapat dianggap sebagai laporan dari agen, apakah pihak manajemen telah berbuat sesuai kontrak yang telah disetujui. Tapi dalam kenyataan, manajemen kerap memiliki informasi yang lebih tentang kondisi perusahaan yang sebenarnya dibanding pihak eksernal perusahaan (Narsa dkk, 2003).

2.2.8. Informasi Laba

perusahaan yang disajikan melalui pengukuran laba dan komponen-komponennya. Menurut SFAC informasi laba memiliki manfaat dalam menilai kinerja manajemen, membantu mengestimasi kemampuan laba dan menaksir risiko dalam investasi. Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dilihat kemungkinan atau kesempatan di masa yang akan datang. Informasi akuntansi keuangan yang dimaksud dalam penelitian ini adalah informasi laba yang merupakan informasi akuntansi yang terdapat dalam laporan keuangan suatu perusahaan. Informasi ini dapat digunakan oleh pihak intern maupun pihak ekstern perusahaan untuk mengetahui tingkat efektivitas perusahaan dalam memanfaatkan sumber daya yang ada.

sebagai dasar kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

2.2.9. Studi Kandungan Informasi Atas Laba

Dalam penelitian Assih dan Gudono (2000) Studi kandungan informasi meneliti hubungan laba dengan return yang didasarkan pada anggapan bahwa laba bermanfaat bagi investor. Ball dan Brown (1968) menduga manfaat keberadaan angka laba akuntansi dengan menguji kandungan informasi dan ketepatan waktu dari angka laba tersebut. Menurut Belkaoui (2007:226) laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks. Laba pada umumnya dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan, pembayaran deviden, panduan dalam melakukan investasi dan pengambilan keputusan dan satu elemen dalam peramalan. Laba akuntansi secara operasional dapat didefinisikan sebagai perbedaan antara realisasi laba yang tumbuh dari transaksi-transaksi selama periode berlangsung dan biaya-biaya histori yang berhubungan (Belkaoui 2007 : 229).

Definisi tersebut menunjukkan adanya lima karakteristik yang terdapat dalam laba akuntansi:

dikurangi biaya-biaya yang dibutuhkan untuk melakukan penjualan tersebut).

2. Laba akuntansi didasarkan pada postulat periode dan mengacu pada kinerja keuangan dari perusahaan selama satu periode tertentu. 3. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan

definisi, pengukuran dan pengakuan pendapatan.

4. Laba akuntansi meminta adanya pengukuran beban-beban dari segi biaya historinya terhadap perusahaan, yang menunjukan ketaatan yang tinggi pada prinsip biaya.

5. Laba akuntansi meminta penghasilan yang terealisasi diperiode tersebut dihubungkan dengan biaya-biaya relevan yang terkait.

informasi laba tersebut. Hal ini mendorong manajer untuk melakukan manajemen atas laba (earning manajement) dan menyebabkan manajemen untuk mengelola laba dalam usahanya membuat entitas tampak bagus secara finansial. Salah satu tindakan manajemen atas laba yang dapat dilakukan adalah tindakan income smoothing (perataan laba).

Penyampaian laporan keuangan dapat dianggap sebagai signal mengenai kinerja manajemen. Dalam hubungan keagenan, manajer mempunyai asimetri informasi terhadap pihak eksternal perusahaan seperti investor dan kreditor. Asimetri informasi terjadi ketika manajer mempunyai informasi internal perusahaan yang relatif lebih banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan pihak eksternal. Kondisi ini memberikan kesempatan kepada manajer untuk menggunakan informasi yang diketahuinya untuk menata pelaporan keuangan sebagai usaha untuk memaksimalkan kemakmurannya.

2.2.10. Manajemen Laba dan Income Smoothing

1. Manajemen laba bertujuan untuk memenuhi harapan dari analis keuangan atau manajemen (yang diwakili oleh peramalan laba dari publik).

2. Manajemen laba bertujuan untuk mempengaruhi kinerja harga jangka pendek dengan berbagai cara.

3. Manajemen laba berakhir dan dapat bertahan karena informasi yang asimetris suatu kondisi yang disebabkan oleh informasi yang diketahui manajemen namun tidak ingin untuk mereka ungkapkan. 4. Manajemen laba terjadi dalam konteks suatu kumpulan pelaporan

yang fleksibel dan seperangkat kontrak tertentu yang menentukan pembagian aturan diantara pemegang kepentingan.

5. Strategi perusahaan bagi manajemen laba mengikuti satu atau lebih dari tiga pendekatan (memilih dari pilihan-pilihan yang ada dalam GAAP, pilihan aplikasi yang ada dalam opsi menggunakan akuisisi serta deposisi aktiva dan waktu untuk melaporkannya).

6. Manajemen laba merupakan suatu hasil usaha untuk melewati ambang batas.

7. Manajemen laba dapat berasal dari pemenuhan perjanjian dari kontrak kompensasi implisit.

8. Manajemen laba tumbuh dari ancaman dua bentuk aturan yakni aturan industri spesifik dan aturan antitrust.

technique yang dimaksudkan untuk menyediakan signal bagi pembuatan prediksi yang lebih akurat. Bukti empiris telah memperlihatkan bahwa ketidakmampuan diprediksinya laba yang akan datang karena berfluktuasinya laba dimasa lalu. Perataan laba merupakan tindakan yang dilakukan dengan sengaja untuk mengurangi varibilitas laba yang dilaporkan agar dapat mengurangi resiko pasar atas saham perusahaan. Dalam hal ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal laba dalam batas-batas yang diizinkan dalam praktek akuntansi dan prinsip manajemen yang wajar. Beidleman dalam Belkaoui (2007:193) mempertimbangkan dua alasan manajemen meratakan laporan laba. Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung deviden dengan tingkat yang lebih tinggi daripada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan.

standar. Manajer memiliki fleksibilitas dalam membuat pilihan metode maupun kebijakan akuntansi dari berbagai alternatif metode dan kebijakan akuntansi yang ada, yang menurut preferensi manajer paling menguntungkan pada periode pelaporan. Manajemen banyak memanfaatkan standar pelaporan keuangan dengan cara menerapkan standar yang dipercepat pengadobsiannya. Selain itu standar juga dijadikan sebagai alat untuk melaporkan kondisi perusahaan. Fleksibilitas yang terdapat dalam standar akuntansi pada akhirnya menyebabkan tindakan tersebut sah dengan sendirinya. Sedangkan kecurangan dalam pelaporan keuangan lebih merupakan upaya manajemen untuk menyembunyikan atau memanipulasi sebagian atau seluruh informasi keuangan dengan cara-cara yang tidak sesuai dengan standar akuntansi yang berlaku.

manajer melakukan perataan laba untuk mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas dimasa yang akan datang. Di lain pihak menurut Dye (1988) dalam Salno (2000 : 18) menyatakan manajer yang menolak resiko, yaitu manajer yang menghindari pinjaman dan pemberian pinjaman di pasar modal terdorong untuk melakukan perataan laba. Menurut Belkaoui (2007 : 194) tiga batasan yang mungkin mempengaruhi para manajer untuk melakukan perataan laba adalah:

1. Mekanisme pasar yang kompetitif sehingga mengurangi jumlah pilihan yang tersedia bagi manajemen.

2. Skema kompensasi manajemen yang terhubung langsung dengan kinerja perusahaan.

3. Ancaman penggantian manajemen.

total pajak terutang, meningkatkan kepercayaan diri manajer yang bersangkutan karena penghasilan yang stabil mendukung kebijakan deviden yang stabil pula, meningkatkan hubungan manajer dengan karyawan karena pelaporan penghasilan yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah, siklus peningkatan dan penurunan penghasilan dapat ditandingkan dan gelombang optimisme atau pesimisme dapat diperlunak.

Gordon dalam Belkaoui (2007:193) mengusulkan bahwa :

1. Kriteria yang dipakai oleh manajemen perusahaan dalam memilih prinsip-prinsip akuntansi adalah untuk memaksimalkan kegunaan dan kesejahteraan.

2. Kegunaan yang sama adalah suatu fungsi keamanan pekerjaan, peringkat dan tingkat pertumbuhan gaji serta peringkat dan tingkat pertumbuhan ukuran perusahaan.

3. Kepuasan dari pemegang saham terhadap kinerja perusahaan meningkatkan status dan penghargaan dari para manajer.

4. Kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas dari pendapatan perusahaan.

pengaruh perataan sedangkan perataan artifisial mengacu pada prosedur akuntansi yang diimplementasikan terhadap pergeseran biaya dan pendapatan dari satu periode ke periode yang lain. Namun disamping kedua media tersebut masih terdapat dimensi atau media lain untuk melakukan income smoothing, yaitu classificatory smoothing. Ronen dan Sadan (1975) dalam Assih (2000 : 38) membedakan ketiga dimensi perataan tersebut sebagai berikut:

1. Perataan laba melalui adanya kejadian dan atau pengakuan suatu peristiwa.

Manajemen dapat menentukan waktu transaksi aktual terjadi sehingga pengaruhnya terhadap pelaporan pendapatan akan cenderung mengurangi variasi dari waktu ke waktu.

2. Perataan laba melalui alokasi terhadap waktu.

Melalui kejadian dan pengakuan atas suatu peristiwa, manajemen memiliki kendali yang lebih bebas terhadap determinasi atas periode periode yang dipengaruhi oleh kuantifikasi dari peristiwa.

3. Perataan laba melalui klasifikasi.

Pendapat tersebut senada dengan tulisan Sofyan Safiri (2003 : 232) yakni income smoothing dapat dilakukan dengan tiga cara yaitu mengatur waktu kejadian transaksi, memilih prinsip atau metode alokasi, mengatur penggolongan laba yakni antara laba operasi normal dengan laba yang bukan dari operasi normal.

Unsur laporan keuangan yang sering dijadikan sasaran perataan laba adalah unsur penjualan dan unsur biaya. Menurut Foster dalam Yuliana (2007 : 28) unsur-unsur laporan keuangan yang sering dijadikan sasaran perekayasaan adalah:

1. Unsur Penjualan

Saat pembuatan faktur, pembuatan pesanan atau penjualan fiktif, down grading (penurunan) produk.

2. Unsur Biaya

Memecah-mecah faktur, mencatat prepayment (biaya dibayar dimuka) sebagai biaya.

Menurut White, Sondhi dan Fried (1998) dalam Yuliana (2007 : 28) menyebutkan bentuk-bentuk manipulasi laba sebagai berikut:

1) Klasifikasi berita baik dan berita buruk

Dimana manajemen cenderung melaporkan berita baik sebagai bagian dari operasi dan melaporkan berita buruk sebagai pos-pos luar biasa. 2) Perataan laba dimana manajemen dalam tahun-tahun yang baik

tahun-tahun suram (mengakui segera pendapatan atau keuntungan dan menunda biaya atau kerugian).

3) Big Bath Behavior yang merupakan kontras dari perataan laba dimana

pada tahun yang suram manajemen cenderung mengakui kerugian potensial sehingga pada tahun-tahun berikutnya tersebut tidak muncul. 4) Perubahan Akuntansi

Stabilitas laba dapat diukur dengan menggunakan beberapa ukuran stabilitas laba yang dikemukakan Siegel (1997) sebagaimana dikutip oleh Yuliana (2007 : 29) :

1) Rata-Rata Laba (average reported earning).

Rata-rata laba dicari dengan menjumlahkan semua laba yang hendak diamati dan dibagi dengan jumlah periode pengamatan.

2) Rata-Rata Laba Pesimis (average pessimistic earning).

Rata-rata laba pesimis didasarkan atas kemungkinan terburuk yang dapat dialami oleh perusahaan, penggunaan laba minimum ini berguna ketika perusahaan beresiko tinggi. Hal ini dilakukan dengan menyatakan kembali laba menjadi laba minimum dari periode-periode yang hendak diamati. Dari laba minimum tersebut dicari rata-ratanya.

3) Standar Deviasi

4) Indeks Instabilitas Laba (instability index of earning)

Indeks ini mencerminkan deviasi antara laba aktual dan laba trend. Semakin tinggi indeks maka semakin rendah kualitas laba perusahaan. 5) Beta

Beta merupakan ukuran resiko sistematis yang tidak dapat dihilangkan dengan melakukan diversifikasi. Apabila beta meningkat maka variabilitas perusahaan lebih besar jika terjadi perubahan dalam pasar. Tidak semua negara menganggap income smoothing sebagai tindakan manipulasi yang dilarang,contohnya adalah Swedia. Negara tersebut membenarkan adanya perlakuan income smoothing, sepanjang dilakukan dan dibuat secara transparan.

2.3. Kerangka Berfikir

2002:89).

Hanafi dan Salim (1995 : 157-159) mengatakan ROI merupakan ukuran keseluruhan prestasi perusahaaan yang sering disebut juga sebagai Return On Total Asset (ROA) yaitu kemampuan perusahaaan menghasilkan penghasilan bersih berdasarkan tingkat asset tertentu. ROI diduga mempengaruhi perataan laba karena secara logis laba merupakan instrumen yang terkait langsung dengan obyek perataan laba.

Selain itu, sebagaimana disebut dalam SFAC No. 1 bahwa informasi laba umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba membantu pemilik atau pihak lain melakukan penaksiran atas earning power perusahaaan dimasa yang akan datang. Bagi investor, pertimbangan utama dalam pengambilan keputusan adalah profitabilitas. Ashari et al (1994) dalam Assih (2000 : 36) menyatakan bahwa proporsi tertinggi perusahaaan melakukan perataan laba ketika profitabilitas perusahaaan rendah.

Berdasarkan uraian diatas dapat disimpulkan bahwa Return On Investment (ROI) berpengaruh terhadap perataan laba.

2.3.2. Pengaruh Return On Equity (ROE) Terhadap Perataan Laba

Suatu perusahaaan beroperasi untuk memperoleh laba yang bermanfaat bagi pemegang saham. Ukuran keberhasilan suatu perusahaaan yaitu bila Return On Equity berhasil dicapai. ROE merupakan indikator penting bagi pemegang saham dan calon investor oleh ukuran kemampuan perusahaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Jika tingkat ROE meningkat maka laba bersih yang diperoleh perusahaaan juga meningkat.

Dalam penelitiannya, Salno dan Baridwan (2000 : 20) mencatat beberapa penelitian yang menyimpulkan bahwa profitabilitas adalah salah satu variabel yang dapat mempengaruhi perataan laba, seperti penelitian yang dilakukan Archibald (1967), White (1970), Ashari dkk , (1994).

Berdasarkan uraian diatas dapat disimpulkan bahwa Return On Equity (ROE) berpengaruh terhadap perataan laba.

2.3.3. Pengaruh Leverage Operasi Terhadap Perataan Laba

Leverage operasi menurut Weston dan Copeland (1995) dalam Mochammad (2001) adalah resiko untuk mengukur sejauh mana aktiva perusahaaan yang telah dibiayai oleh pengguna utang. Rasio ini mempunyai implikasi penting bagi kreditor yaitu :

1. Kreditor memandang ekuitas atau dana yang dipasok pemilik sebagai basis pengguna utang. Jika pemilik hanya menyediakan sebagian kecil dari pembiayaan total , resiko perusahaaan sebagian besar ditanggung oleh kreditor.

2. Dengan mengumpulkan dana melalui utang, pemilik memperoleh manfaat dari pemegang kendali atas perusahaaan dengan komitmen yang terbatas.

3. Pengguna utang dengan tingkat bunga yang tetap memperbesar baik keuntungan maupun kerugian bagi pemilik.

Kondisi demikian yang mendorong pemilik perusahaaan untuk meminta manajer melaporkan bahwa perusahaaan mempunyai leverage operasi yang menguntungkan berdasarkan situasi perekonomian yang ada dan tuntutan pemilik seringkali memaksa manajer untuk melakukan tindakan perataan laba untuk mengurangi tuntutan tersebut.

Penelitian yang dilakukan Ilmainir (1993) dalam Assih dan Gundono (2000 : 36), Ashari dkk. (1994) dan Zuhroh (1996). Dalam Salno dan Baridwan (2000 : 20) menyimpulkan bahwa leverage operasi merupakan salah satu variabel yang dapat mempengaruhi perataan laba.

Berdasarkan uraian diatas dapat disimpulkan bahwa leverage operasi berpengaruh terhadap perataan laba.

2.4. Diagram Kerangka Berfikir

Gambar

Diagram Kerangka Berfikir

Regresi Logistik 2.5. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : H1 : Diduga bahwa ROI berpengaruh positif signifikan terhadap

perataan laba pada perusahaaan manufaktur yang terdaftar di BEI. H2 : Diduga bahwa ROE berpengaruh positif signifikan terhadap

perataan laba pada perusahaaan manufaktur yang terdaftar di BEI. H3 : Diduga bahwa leverage operasi berpengaruh positif signifikan

terhadap perataan laba pada perusahaaan manufaktur yang terdaftar di BEI

Return On Investment (ROI)

(X1)

Return On Equity (ROE)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Untuk memperjelas konsep yang akan diteliti serta menghindari kesalahan persepsi terhadap variabel yang digunakan dalam penelitian ini maka akan dijelaskan definisi operasional dan cara pengukuran variabel sebagai berikut : Penelitian ini menggunakan tiga variabel bebas (X) yaitu ROI (Return On Investment) (X1), ROE (Return On Equity) (X2), dan

Leverage Operasi (X3), Serta satu variabel terikat (Y) yaitu perataan

laba.

Adapun definisi operasional dan pengukuran variabel dari setiap variabel yang digunakan dalam penelitian ini sebagai berikut :

a. Variabel Bebas (X)

1. ROI (Return On Investment) (X1)

diukur dengan menggunakan skala data rasio dan satuan pengukurannya adalah persen (%).

Rumus ROI (Return On Investment) : ROI = Laba bersih x 100%

Total aktiva

2. ROE (Return On Equity) (X2)

ROE merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Variabel ini diukur dengan menggunakan skala data rasio dan satuan pengukurannya adalah persen (%).

Rumus ROE = Laba bersih x 100% Modal sendiri

3. Leverage Operasi (X3)

Merupakan rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Variabel ini diukur dengan menggunakan skala data rasio dan satuan pengukurannya adalah kali (x).

Leverage Operasi dapat dihitung dengan rumus sebagai berikut : Leverage Operasi = Total hutang

b. Variabel Terikat

Income Smoothing (Perataan Laba)

Income Smoothing merupakan suatu upaya yang sengaja dilakukan untuk memperkecil atau fluktuasi pada tingkat earnings yang dianggap normal bagi suatu perusahaan. Variabel dependen dalam penelitian ini adalah tindakan perataan laba. Skala pengukuran yang digunakan adalah skala nominal. Kelompok perusahaan yang melakukan tindakan perataan laba diberi nilai 1, sedangkan kelompok perusahaan yang tidak melakukan laba diberi nilai 0.

Dalam penelitian ini perataan laba diukur dengan menggunakan indeks eckel dengan rumus :

indeks eckel = CV∆I / CV∆S

Dimana :

∆S : Perubahan penjualan dalam satu periode.

∆I : Perubahan penghasilan bersih / laba dalam satu periode. CV : Koefisien variasi dari variabel yaitu standar deviasi dibagi dengan nilai yang diharapkan.

Sumber : Liau (1998 : 180) Sedangkan suatu perusahaan dianggap telah melakukan tindakan perataan laba apabila indeks perataan laba :

Dimana :

∆S : Perubahan penjualan dalam satu periode.

∆I : Perubahan penghasilan bersih / laba dalam satu periode. CV : Koefisien variasi dari variabel yaitu standar deviasi dibagi dengan nilai yang diharapkan.

Jadi dengan demikian ,

CVΔI : Koefisien variasi untuk perubahan laba. CVΔS : Koefisien variasi untuk perubahan penjualan.

Sumber : Assih (2000 : 42)

Dimana untuk mencari CVΔS dan CVΔI =

√

Variance Expected Value Atau dapat dihitung dengan caraCVΔS dan CVΔI = ∑ (∆X-∆X)2 : ∆X

√

n-1

ΔX = Perubahan penghasilan bersih / laba (I) atau penjualan (S)

tahun dengan n – 1

ΔX = Rata-rata perubahan penghasilan bersih / laba (I) atau

penjualan (S) antara tahun n depan n – 1 n = Banyaknya tahun yang diamati

3.2. Teknik Penentuan Populasi Dan Sampel 3.2.1. Populasi Dan Penentuan Sampel

1. Populasi

Populasi adalah keseluruhan subyek penelitian (Arikunto, 2002 : 108). Populasi paling sedikit mempunyai sifat yang sama. Populasi dalam penelitian ini adalah 135 perusahaan manufaktur yang terdaftar di PT. Bursa Efek Indonesia (BEI) sampai tahun 2010.

2. Sampel

Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling yaitu teknik pengambilan sampel yang ditujukan untuk tujuan tertentu dan berdasarkan kriteria-kriteria yang ditetapkan. (Sugiyono, 2006 : 78). Dengan kriteria yaitu : 1) Perusahaan manufaktur yang terdaftar di BEI periode 31

Desember 2007 sampai periode 31 Desember 2010, perusahaan yang menerbitkan laporan keuangan periode 2007-2010.

suatu perusahaan dilikuidasi maka hasil penelitian tidak akan berguna karena perusahaan tersebut di masa yang akan datang tidak lagi beroperasi, perusahaan yang laporan keuangannya dari tahun 2007-2010 berturut-turut tidak merugi. Dalam penelitian ini yang menjadi sampel sebanyak 14 perusahaan manufaktur di BEI.

Berikut adalah 14 nama-nama perusahaan yang dijadikan sampel dalam penelitian ini :

1. PT. ASTRA INTERNASIONAL 2. PT. ASTRA OTOPARTS

3. PT. GUDANG GARAM 4. PT. INDO KORDSA 5. PT. KALBE FARMA 6. PT. KIMIA FARMA 7. PT. LAUTAN LUAS 8. PT. MAYORA

9. PT. MUSTIKA RATU 10. PT. NIPRESS

3.3. Teknik Pengumpulan Data

Sumber data merupakan subjek dari mana data diperoleh (Arikunto 2002 : 130). Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan publik yang terdaftar pada Bursa Efek Indonesia (BEI). Data yang digunakan adalah data laporan keuangan tahunan untuk periode 2007 sampai dengan 2010. Sampel penelitian ini juga menggunakan data dari Annual Repport dan homepage BEI dengan alasan BEI merupakan bursa terbesar dan representatif di Indonesia. Metode pengumpulan data yang digunakan dalam penelitian ini adalah Metode Dokumentasi. Arikunto (2002 : 135) mengemukakan bahwa dokumentasi berasal dari kata dokumen yang artinya barang-barang tertulis. Didalam melaksanakan metode dokumentasi, peneliti mengambil data berdasarkan dokumen-dokumen sumber seperti laporan laba-rugi, surat kabar, buku literatur, jurnal referensi, peraturan-peraturan dan sebagainya. Metode ini digunakan untuk memperoleh data mengenai laporan keuangan utamanya laporan laba-rugi dan data lain yang diperlukan seperti harga saham dan tanggal publikasi dari perusahaan yang menjadi sampel penelitian di BEI.

3.3.1. Jenis Data

dokumen-dokumen perusahaan yang berkaitan dengan obyek penelitian.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah dokumentasi. Arikunto (2002:135) mengemukakan bahwa dokumentasi berasal dari kata dokumen yang artinya barang-barang tertulis. Didalam melaksanakan metode dokumentasi, peneliti mengambil data berdasarkan dokumen-dokumen sumber seperti laporan laba-rugi, surat kabar, buku literatur, jurnal referensi, peraturan-peraturan dan sebagainya.

3.3.3. Pengumpulan Data a. Studi Kepustakaan

Suatu cara untuk memperoleh bahan-bahan penelitian dalam buku literatur, dalam jurnal referensi.

b. Dokumentasi

Suatu cara untuk memperoleh data dengan mengutip data dari dokumen perusahaan yang ada kaitannya dengan penelitian.

3.4. Uji Kualitas Data

mean dan deviasi standar) yang berguna untuk mengetahui karakteristik dari perusahaan yang dijadikan sampel.

Metode statistik yang kedua adalah statistik inferensi yaitu berupa (1) pengujian univariate seperti Mann-Whitney test, T-test dan (2) pengujian multivariate, berupa regresi logistik (logistic regression). 1. Pengujian Univariate

Pengujian univariate adalah untuk mengetahui perbedaan sistematik yang signifikan terhadap variabel independen diantara perusahaan yang melakukan perataan laba. Adapun tahapan-tahapan pengujian univariate, sebagaimana yang dilakukan oleh Zuhroh (1996) serta Jin dan Mahfoedz (1998) yang digunakan dalam penelitian ini adalah sebagai berikut:

a.Sebelum dilakukan pengujian univariate diperlukan uji normalitas data dengan menggunakan one sample Kolmogorov-Smirnov Test untuk mengetahui distribusi data. Karena sampel diklasifikasikan menjadi dua kelompok sampel independen berasal dari populasi yang sama. Uji yang dilakukan sesuai dengan hasil normalitas data. Uji t (T-test) diterapkan pada data yang berdistribusi normal, sedangkan Mann- Whitney U Test diterapkan pada data yang berdistribusi tidak normal.

1. Rata-rata Return On Investment

Ho1 : Tidak terdapat perbedaan yang signifikan terhadap

rata-rata ROI diantara perusahaan perata-rata dan bukan perata-rata. Ha1 : Terdapat perbedaan yang signifikan terhadap rata-rata

ROI diantara perusahaan perata dan bukan perata. 2. Rata-rata Return On Equity

Ho1 : Tidak terdapat perbedaan yang signifikan terhadap

rata-rata ROI diantara perusahaan perata-rata dan bukan perata-rata. Ha1 : Terdapat perbedaan yang signifikan terhadap rata-rata

ROI diantara perusahaan perata dan bukan perata. 3. Rata-rata Leverage Operasi

Ho1 : Tidak terdapat perbedaan yang signifikan terhadap

rata-rata ROI diantara perusahaan perata-rata dan bukan perata-rata. Ha1 : Terdapat perbedaan yang signifikan terhadap rata-rata

ROI diantara perusahaan perata dan bukan perata. c. Menentukan tingkat signifikasi (α), yaitu sebesar 5% (0,05).

d. Menentukan kriteria penerimaan atau penolakan Ho, kriteria yang akan digunakan adalah berdasarkan nilai probabilitas (ρ value) atau

Asymp.sig (nilai siginifikansinya)

- Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho ditolak.

2. Pengujian Multivariate

Dalam pengujian multivariate yang menggunakan model regresi logit tidak memerlukan uji normalitas atas variabel bebas yang digunakan dalam model. Artinya, variabel penjelas tidak harus memiliki distribusi normal, linier maupun memiliki varian yang sama dalam setiap group (Mudrajad Kuncoro, 2001 : 217).

3.5. Teknik Analisis dan Pengujian Hipotesis

Teknik analisis yang digunakan adalah regresi logistik. Analisis regresi logit (disebut juga regresi logistic) untuk melihat faktor-faktor yang berkaitan dengan perataan laba. Model tersebut dianggap tepat karena variabel dependennya diukur secara nominal dan interval. Menurut Ashari, dkk (1994) model logit yang digunakan dalam penelitian ini adalah sebagai berikut:

Status : a + b1 (ROI) + b2 (ROE) + b3 (LO) + e Keterangan :

Status = Status perusahaan perata atau bukan perata.

= 1 untuk perusahaan perata dan 0 untuk perusahaan bukan perata.

3.5.1. Uji Hipotesis

3.5.1.1. Uji Kesesuaian Model

Pada tahap-tahap ini langkah-langkah sebagai berikut :

a. Menentukan hipotesa untuk pengujian multivariate terhadap setiap variabel independen.

Ho1 : Return On Investment (ROI) tidak berpengaruh pada

praktik perataan laba.

Ho2 : Return On Equity (ROE) tidak berpengaruh pada praktik

perataan laba.

Ho3 : Leverage Operasi tidak berpengaruh pada praktik perataan

laba.

Sedangkan hipotesa alternatif dirumuskan sebagai berikut :

Ho1 : Return On Investment (ROI) berpengaruh pada praktik

perataan laba.

Ho2 : Return On Equity (ROE) berpengaruh pada praktik

perataan laba.

Ho3 : Leverage Operasi berpengaruh pada praktik perataan laba.

b. Menentukan tingkat siginifikansi (α), yaitu sebesar 5% (0,05).

c. Menentukan kriteria penerimaan atau penolakan Ho.

- Sebaliknya jika ρ value (Asymp.sig) ≥ α (0,05) maka Ho ditolak.

Analisis logit dilakukan dengan menggunakan program SPSS dan kesimpulannya akan ditentukan dari nilai yang muncul. Pengujian hipotesis dilakukan dengan mengamati signifikansi nilai ρ (prob.value) dengan tingkat keyakinan

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Perusahaan Sampel 4.1.1.1. PT. Astra Internasional Tbk

4.1.1.2. PT. Astra Otoparts Tbk

PT. Astra Otoparts didirikan berdasarkan akta notaris No.50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya SH, notaris di Jakarta dengan nama PT. Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1326.HT.01.01.TH.92 Tanggal 11 Februari 1992. Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam bidang industri logam.

4.1.1.3. PT. Gudang Garam Tbk

PT. Gudang Garam Tbk didirikan dengan akta Suroso SH, wakil notaris sementara di Kediri tanggal 30 Juni 1971 No.10. Akta ini disetujui oleh Menteri Kehakiman dengan No.J.A.5/197/7 tanggal 17 November 1971. Sesuai dengan pasal 3 anggaran dasar, perseroan bergerak dibidang industri rokok dan yang terkait dengan industri rokok.

4.1.1.4. PT. Indo Kordsa Tbk

tanggal 8 Juli 1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal 27 November 1981 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama. Perseroan berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang manufaktur dan pemasaran ban, filamen yarn (serai-serat nylon, polyester, rayon), benang nylon untuk ban dan bahan baku polyester (purified terepthalic acid).

4.1.1.5. PT. Kalbe Farma Tbk

PT. Kalbe Farma Tbk didirikan dalam rangka UU PMDN No.6 Tahun 1968 yang telah diubah dengan UU No.12 Tahun 1970 berdasarkan akta notaris Raden Imam Soesetyo SH, No.3 pada tanggal 10 September 1966. Ruang lingkup perusahaan meliputi bidang industri dan produk farmasi.

4.1.1.6. PT. Kimia Farma Tbk

pendiri perusahaan dapat ditelusuri kembali ke tahun 1917, pada saat pertama kali perusahaan farmasi didirikan di Hindia Timur. Selanjutnya pada pada tanggal 16 Agustus 1971 nama badannya diubah menjadi Perseroan Terbatas, menjadi PT. Kimia Farma (Persero).

4.1.1.7. PT. Lautan Luas Tbk

PT. Lautan Luas Tbk didirikan dengan nama perusahaan Andil Maskapai Dagang dan Industri Lim Teck Lee (Indonesia) berdasarkan akta No.75 pada tanggal 18 Januari 1951 oleh notaris Raden Mas Soerojo. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.J.A8/13/9 tanggal 13 Juli 1951. Sesuai dengan pasal 3 dari Anggaran Dasar, ruang lingkup kegiatan perusahaan bergerak dibidang perdagangan, perindustrian, agro-bisnis, dan penyediaan jasa, pertambangan, pembangunan/ kontaraktor dan perbengkelan.

4.1.1.8. PT. Mayora Tbk

menjalankan bidang usaha makanan, kembang gula dan biskuit.

4.1.1.9. Mustika Ratu Tbk

PT Mustika Ratu Tbk (Perusahaan) didirikan berdasarkan akta No. 35 pada tanggal 14 Maret 1978 oleh Notaris G.H.S. Loemban Tobing, S.H. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. Y.A.5/188/15 tanggal 22 Desember 1978. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi pabrikasi, perdagangan dan distribusi jamu dan kosmetik tradisional serta minuman sehat, dan kegiatan usaha lain yang berkaitan. Perusahaan berdomisili di Jalan Gatot Subroto, Jakarta dan pabrik berlokasi di Jalan Raya Bogor KM. 26,4 Ciracas, Jakarta Timur.

4.1.1.10. PT. Nipress Tbk

PT. Nipres Tbk didirikan dalam rangka UU PMDN No.6 Tahun 1968 yang telah diubah dengan UU No.12 Tahun 1970 berdasarkan akta notaris Ridwan Suselo SH, Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan perusahaan meliputi bidang usaha accu lengkap untuk segala keperluan dan usaha-usaha lainnya yang berhubungan dengan ini.

4.1.1.11. Selamat Sempurna Tbk

PT. Selamat Sempurna Tbk didirikan di Indonesia pada tanggal 19 Januari 1976 berdasarkan akta Notaris Ridwan Suselo, SH., No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/96/5 tanggal 22 Maret 1976. Sesuai anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama adalah bergerak dalam bidang industri alat-alat perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan yang sejenisnya. Perusahaan berkedudukan di Jakarta, dengan kantor pusat di Wisma ADR, Jalan Pluit Raya INo. 1, Jakarta Utara, sedangkan pabriknya berlokasi di Jakarta dan Tangerang.

4.1.1.12. Tempo Scan Pasific Tbk

Cikarang -Jawa Barat.

4.1.1.13. P T. Tunas Ridean Tbk

PT. Tunas Ridean Tbk didirikan berdasarkan akta Notaris Winanto Wiryomartani, SH. No. 102 tanggal 24 Juli 1980. Ruang Lingkup kegiatan perusahaan seperti yang tertuang dalam Anggaran Dasar adalah keagenan, penyaluran, industri perdagangan, pengangkutan, dan penyewaan kendaraan bermotor.

4.1.1.14. PT. United Tractors Tbk

PT. United Tractors Tbk didirikan di Indonesia pada tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor Works, berdasarkan Akta Pendirian No. 69, oleh Notaris Djojo Muljadi, SH. Ruang lingkup kegiatan perusahaan meliputi penjualan dan penyewaan alat berat beserta pelayanan purna jual, penambangan dan kontraktor penambangan. Perusahaan berkantor pusat berlokasi di Jalan Raya Bekasi Km. 22, Cakung, Jakarta.

4.2. Deskripsi Hasil Penelitian

Pada analisis deskriptif akan dideskripsikan gambaran umum masing-masing variabel penelitian yaitu kondisi indeks eckel, rasio profitabilitas yaitu Return on Investment (ROI), Return On Equity (ROE), serta rasio financial leverage yaitu Leverage Operasi.

4.2.1. Perataan Laba

Berikut adalah analisis deskriptif untuk memberikan gambaran tentang tindakan perataan laba pada perusahaan manufaktur di Bursa Efek Indonesia selama periode 2007-2010.

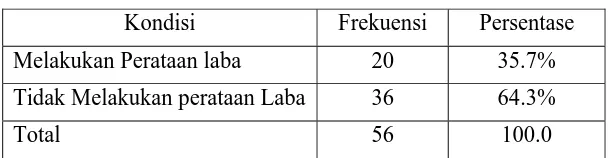

Tabel 1

Deskripsi Tindakan Perataan Laba

Kondisi Frekuensi Persentase

Melakukan Perataan laba 20 35.7%

Tidak Melakukan perataan Laba 36 64.3%

Total 56 100.0

Sumber : Lampiran 2

melakukan perataan laba.

4.2.2. Rasio Profitabilitas

Berikut adalah analisis deskriptif untuk memberikan gambaran tentang rasio profitabilitas pada perusahaan manufaktur di Bursa Efek Indonesia selama periode 2007-2010 :

Perataan Laba ROE 36 1.26 28.96 14.310 7.728 ROI 20 2.52 20.43 11.706 4.759 Melakukan

Perataan Laba ROE 20 4.38 31.03 21.303 7.546

Sumber : Lampiran 2

selama periode 2007-2010 perusahaan manufaktur di Bursa Efek Indonesia yang melakukan tindakan perataan laba memiliki nilai Return on Investment (ROI) lebih tinggi daripada perusahaan yang tidak melakukan perataan laba.

Sementara itu nilai rata-rata Return On Equity (ROE) pada perusahaan sampel yang melakukan tindakan perataan laba adalah sebesar 21.303 dan yang tidak melakukan tindakan perataan laba nilai rata-rata Return On Equity (ROE) adalah sebesar 14.310. Hasil ini menunjukkan bahwa, selama periode 2007-2010 perusahaan manufaktur di Bursa Efek Indonesia yang melakukan tindakan perataan laba memiliki nilai Return On Equity (ROE) lebih tinggi daripada perusahaan yang tidak melakukan perataan laba.

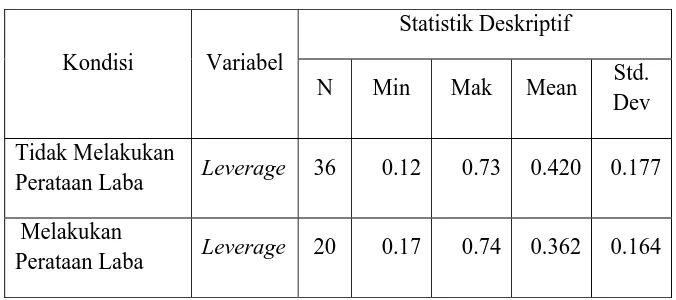

4.2.3. Rasio Leverage

Tabel 3

Perataan Laba Leverage 36 0.12 0.73 0.420 0.177 Melakukan

Perataan Laba Leverage 20 0.17 0.74 0.362 0.164 Sumber : Lampiran 2

Berdasarkan Tabel 3 dapat diperoleh informasi bahwa nilai rata-rata Leverage pada perusahaan sampel yang melakukan tindakan perataan laba adalah sebesar 0.362 sedangkan nilai rata-rata Leverage pada perusahaan yang tidak melakukan perataan laba sebesar 0.420. Hasil ini menunjukkan bahwa, selama periode 2007-2010 perusahaan manufaktur di Bursa Efek Indonesia yang melakukan tindakan perataan laba memiliki nilai Leverage lebih rendah daripada perusahaan yang tidak melakukan perataan laba.

4.3. Teknik Analisis dan Uji Hipotesis 4.3.1. Independent Sample T Test

profitabilitas Return On Investment dan Return On Equity serta Leverage pada perusahaan menufaktur periode 2007-2010 yang melakukan perataan laba dan tidak melakukan perataan laba. Independent sample t test dilakukan dengan bantuan program SPSS 13.0.

4.3.2. Uji Normalitas Data

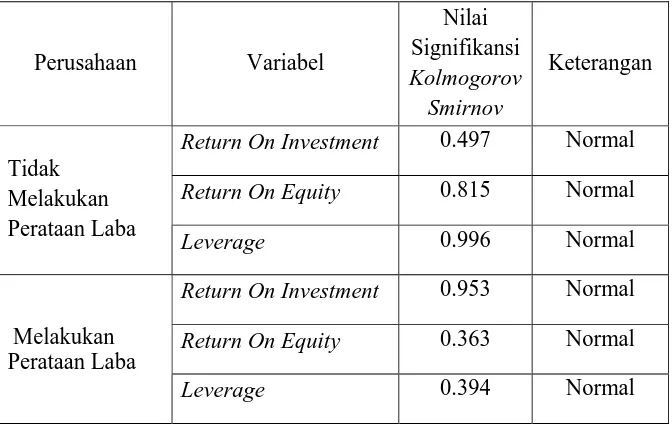

Berikut adalah nilai signifikansi uji Kolmogorov Smirnov rasio profitabilitas Return On Investment (ROI) dan Return On Equity (ROE) serta Leverage Operasi :

Tabel 4

Hasil Uji Normalitas Data Penelitian

Return On Investment 0.497 Normal

Return On Equity 0.815 Normal

Tidak Melakukan Perataan Laba

Leverage 0.996 Normal

Return On Investment 0.953 Normal

Return On Equity 0.363 Normal

Melakukan Perataan Laba

Leverage 0.394 Normal

Berdasarkan Tabel 4 dapat diketahui bahwa pada perusahaan yang melakukan perataan laba, data Return On Investment, Return On Equity dan leverage semuanya mempunyai nilai signifikansi lebih besar dari 0.05 (α=5%), sehingga disimpulkan data Return On Investment, Return On Equity dan leverage perusahaan manufaktur pada periode tahun 2007-2010 telah berdistribusi normal. Begitu juga pada kelompok perusahaan yang tidak melakukan perataan laba, data return on invesment, return on equity dan leverage semuanya mempunyai nilai signifikansi lebih besar dari 0.05 (α=5%), yang berarti data juga

telah berdistribusi normal. Dengan demikian dapat diberikan informasi bahwa data Return On Invesment, Return On Equity dan leverage perusahaan pada dua kelompok sampel dianggap mengikuti distribusi normal, sehingga asumsi normalitas data sudah dapat terpenuhi

4.3.3. Uji Kesamaan Ragam Data