PROPOSAL SKRIPSI

PENGARUH UKURAN PEMERINTAH, KOMPLEKSITAS PEMERINTAH, PENDAPATAN ASLI DAERAH, PERTUMBUHAN EKONOMI,

BELANJA MODAL, DAN DANA ALOKASI KHUSUS TERHADAP KELEMAHAN PENGENDALIAN INTERN PEMERINTAH PROVINSI DI INDONESIA TAHUN

2012-2014

OLEH

DANIEL N.I SIMANJUNTAK 120503270

PROGRAM STUDI STRATA I DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus terhadap Kelemahan Pengendalian Intern Pemerintah Provinsi di Indonesia tahun 2012-2014” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 19 Juli 2016

Yang membuat pernyataan,

Daniel N.I Simanjuntak 120 503 270

ABSTRAK

Pengaruh Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, Dan Dana Alokasi Khusus Terhadap Kelemahan Pengendalian Intern Pemerintah Provinsi Di Indonesia Tahun 2012-2014

Tujuan dari penelitian ini adalah untuk meneliti apakah ukuran pemerintah, kompleksitas pemerintah, pendapatan asli daerah, pertumbuhan ekonomi, belanja modal, dan dana alokasi khusus berpengaruh terhadap kelemahan pengendalian intern pemerintah provinsi di Indonesia.

Penelitian ini menggunakan data kuantitatif berupa data sekunder. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 24 provinsi dari 33 provinsi. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda dan residual.

Hasil penelitian ini membuktikan bahwa secara parsial, ukuran pemerintah, pendapatan asli daerah, pertumbuhan ekonomi, belanja modal, dan DAK secara parsial tidak berpengaruh signifikan terhadap kelemahan pengendalian intern pemerintah. Sedangkan kompleksitas pemerintah secara parsial berpengaruh signifikan terhadap kelemahan pengendalian intern pemerintah daerah. Secara simultan ukuran pemerintah, kompleksitas pemerintah, pendapatan asli daerah, pertumbuhan ekonomi, belanja modal, dan dana alokasi khusus berpengaruh signifikan terhadap kelemahan pengendalian intern pemerintah provinsi di Indonesia.

Kata kunci : Ukuran pemerintah, kompleksitas pemerintah, pendapatan asli daerah, pertumbuhan ekonomi, belanja modal, dana alokasi khusus, kelemahan pengendalian intern.

ABSTRACT

The Effect of Government Size,Complexity of Government, Local Revenue, Economic Growth, Capital Expenditure, and the Special Allocation Fund toward Internal Control Weaknesses in Indonesia’s

Province Governmental on Years 2012-2014

The purpose of this study was to investigate whether the size of government, the complexity of government, local revenues, growth, capital expenditures, and special allocation funds affect the internal control weaknesses provincial government in Indonesia.

This study uses quantitative data in the form of secondary data. Sample selection is done by purposive sampling method and sample obtained in this study amounted to 24 provinces out of 33 provinces. Hypothesis testing is done by statistical methods through multiple regression analysis and residual.

The results of this study prove that partially, the size of government, local revenues, growth, capital expenditures, and special allocation fund partially don’t have significant effect on the government's internal control weaknesses. While the complexity of government partially has significant effect on the local government's internal control weaknesses. Simultaneously the size of government, the complexity of government, local revenues, growth, capital expenditures, and a special allocation fund have significant effect on internal control weaknesses provincial government in Indonesia.

Keywords: government size, complexity of government, local revenues, economic growth, capital expenditures, special allocation funds, internal control weaknesses.

KATA PENGANTAR

Segala puji dan syukur kepada Allah Bapa yang di Surga, karena atas kasih, berkat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus terhadap Kelemahan Pengendalian Intern Pemerintah Provinsi di Indonesia tahun 2012-2014.” Penulisan skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada program studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan rasa hormat, penulis ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA, dan Bapak Drs.

Hotmal Ja’far, M.M, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Mutia Ismail, M.M, Ak, selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak., selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Rustam, M.Si.,Ak., selaku dosen penguji dan Ibu Yeti Meliany Lubis, SE., M.Si.,Ak., selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

6. Orangtua penulis yang terkasih, Osman F Simanjuntak dan Rohalim Surbakti, serta kakak-kakak tersayang, Naomi, Reibeka, Jojor dan juga ompung dan nini terimakasih banyak atas kasih sayang, dukungan, nasehat, doa dan materi yang diberikan.

7. Kekasih penulis Berta Gracela Manalu, SE yang selalu membantu, memberikan doa dan masukan selama penulis mengerjakan skripsi.

8. Rekan-rekan akuntansi 2012 Ryan Alberto, SE., James Junianda Saragih SE., Ichan, dan lain-lain yang telah memberikan saran kepada penulis.

9. Sahabat-sahabat penulis Efria, Revmianson, Justin, Eko, Samuel, Bernadetta, Fhilipus yang telah membantu penulis selama pengerjaan skripsi, memberikan dukungan doa, memberikan saran yang bermanfaat dalam penyelesaian skripsi ini.

10. Keluarga Album Medan yang dibanggakan selaku wadah penulis berorganisasi, terimakasih atas pengalaman dan kekeluargaan yang sudah penulis terima selama ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 19 Juli 2016 Penulis,

Daniel N.I Simanjuntak 120 530 270

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan ... 12

2.2Pengendalian Intern ... 13

2.2.1 Pengertian Pengendalian Intern ... 13

2.2.2 Tujuan Pengendalian Intern ... 15

2.2.3 Komponen Pengendalian Intern ... 16

2.2.4 Kelemahan Pengendalian Intern... 16

2.3 Ukuran Pemerintah ... 17

2.4 Kompleksitas Pemerintah ... 19

2.5 Pendapatan Asli Daerah ... 20

2.5.1 Pajak Daerah ... 23

2.5.2 Retribusi Daerah ... 24

2.5.3 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya yang Dipisahkan ... 26

2.5.4 Lain-lain Pendapatan Daerah yang Sah... 26

2.6 Pertumbuhan Ekonomi ... 27

2.7 Belanja Modal ... 28

2.8 Dana Alokasi Khusus ... 31

2.8.1 Penetepan Kegiatan Khusus ... 31

2.8.2 Penghitungan Dana Alokasi Khusus ... 32

2.8.3 Penetepan dan Penggunaan Dana Alokasi Khusus .. 33

2.9 Penelitian Terdahulu ... 34

2.10 Kerangka Konseptual... 39

2.11 Hipotesis Penelitian ... 41

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 49

3.2 Tempatdan Waktu Penelitian ... 49

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 49

3.3.1 Variabel Dependen ... 50

3.3.2 Variabel Independen ... 50

3.3.2.1 Ukuran Pemerintah ... 50

3.3.2.2 Kompleksitas Pemerintah ... 51

3.3.2.3 Pendapatan Asli Daerah ... 51

3.3.2.4 Pertumbuhan Ekonomi ... 51

3.3.2.5 Belanja Modal ... 52

3.3.2.6 Dana Alokasi Khusus ... 52

3.4 Populasidan Sampel Penelitian ... 54

3.5Jenis dan Sumber Data ... 57

3.7Teknik Pengumpulan Data ... 57

3.8 Metode Analisis Data... 58

3.8.1 Statistik Deskriptif... 58

3.8.2 Uji Asumsi Klasik ... 59

3.8.2.1 Uji Normalitas ... 59

3.8.2.2 Uji Multikolinearitas ... 60

3.8.2.3 Uji Heteroskedastisitas ... 61

3.8.2.4 Uji Autokorelasi ... 61

3.8.3 Analisis Regresi Berganda... 62

3.8.4 Pengujian Hipotesis... 63

3.8.4.1 Koefisien Determinasi (R2) ... 64

3.8.4.2 Uji F (Simultan) ... 64

3.8.4.3 Uji t (Parsial) ... 65

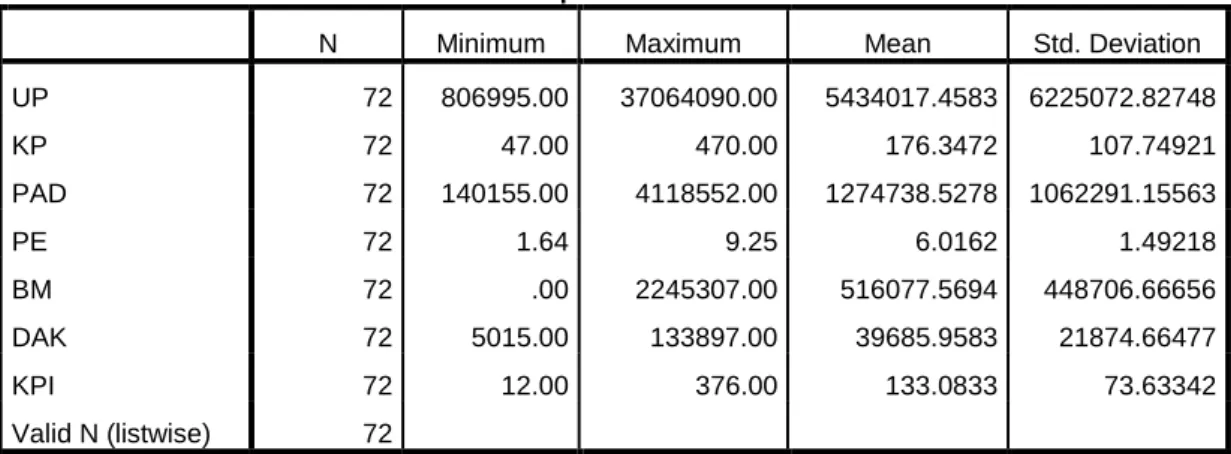

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Data Penelitian ... 67

4.2 Analisis Statistik Deskrptif ... 67

4.3 Uji Asumsi Klasik ... 69

4.3.1 Uji Normalitas Data ... 69

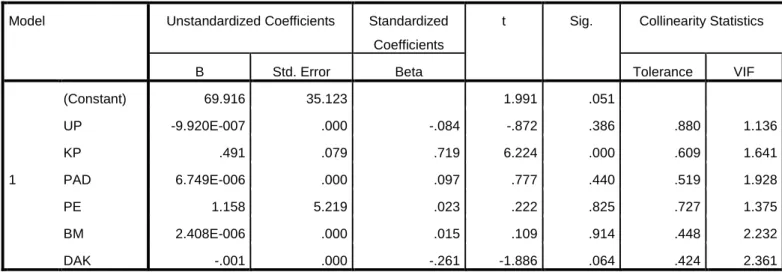

4.3.2 Uji Multikolinearitas ... 72

4.3.3 Uji Heteroskedastisitas ... 74

4.3.4 Uji Autokorelasi ... 75

4.4 Analisis Regresi Linier Berganda ... 77

4.5 Pengujian Hipotesis ... 80

4.5.1 Uji 𝑹𝟐 atau Koefisien Determinasi ... 80

4.5.2 Uji Simultan (Uji-F) ... 81

4.5.3 Uji Parsial (Uji-t) ... 82

4.6 Pembahasan Penelitian ... 85

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 92

5.2 Keterbatasan Penelitian ... 93

5.3 Saran ... 93

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No. Tabel Judul Halaman 2.1 Objek atau Jenis Retribusi Daerah

Menurut UU No.32 tahun 2004 ... 26

2.2 Jenis Belanja Modal dan Komponen-Komponennya .. 29

2.3 Tinjauan Penelitian Sebelumnya ... 36

3.1 Defenisi Operasional dan Skala Pengukuran Variabel ... 54

3.2 PemilihanSampel ... 56

4.1 Statistik Deskriptif ... 68

4.2 Hasil Uji Kolmogorov-Smirnov ... 72

4.3 Hasil Uji Multikolinearitas ... 73

4.4 Hasil Uji Autokorelasi ... 76

4.5 Hasil Uji Analisis Regresi Linier Berganda ... 77

4.6 Hasil Uji Koefisien Determinasi ... 81

4.7 Hasil Uji Simultan (Uji-F) ... 82

4.8 Hasil Uji Parsial (Uji-t) ... 83

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 40

4.1 Histogram ... 70

4.2 Grafik Normasl P-Plot ... 71

4.3 Hasil Uji Heterokedastisitas ... 75

DAFTAR LAMPIRAN

No. Lampiran JudulHalaman

I Provinsi yang Menjadi Sampel Penelitian ... 99 II Data Variabel Dependen dan Independen... 100 III Hasil Analisis Data ... 111

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pengendalian internal dibuat untuk semua tindakan oleh sebuah organisasi untuk memberikan keamanan terhadap aset dari pemborosan, kecurangan dan ketidakefisienan penggunaan serta untuk meningkatkan ketelitian dan tingkat kepercayaan dalam laporan keuangan. Oleh karena itu, undang-undang di bidang keuangan negara membawa implikasi tentang perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan untuk mencapai pengendalian internal yang memadai.Sejak reformasi pada tahun 1998 berbagai perubahan terjadi di Indonesia. Perubahan tersebut tidak hanya dirasakan di pemerintah pusat, tetapi juga di daerah. Setelah terjadinya reformasi, sistem pemerintahan yang awalnya bersifat terpusat atau sentralisasi mengalamai perubahan menjadi desentralisasi (Martani dan Zaelani, 2011). Hal ini ditandai dengan dikeluarkannya Undang- Undang Nomor 22 Tahun 1999 tentang pemerintahan daerah yang sekarang telah diperbarui dengan Undang-Undang Nomor 32 Tahun 2004 yang bersangkutan adanya perubahan setiap kebijakan dalam sistem pemerintah daerah.

Sistem otonomi daerah yang diberikan oleh pemerintah pusat telah memberikan tanggung jawab kepada daerah. Setiap daerah harus mampu mempertanggung jawabkan segala pengelolaan keuangan daerah yang mampu memberikan nuansa manajemen keuangan yang lebih adil, rasional, transparansi,

partisipatif dan bertanggung jawab. Adanya wewenang yang dilimpahkan dari pemerintah pusat kepada pemerintah daerah ini menunjukkan adanya kepercayaan dari pemerintah pusat bahwa pemerintah daerah dapat mengembangkan potensi yang ada di daerahnya masing-masing. Tujuan adanya otonomi daerah adalah mewujudkan kesejahteraan masyarakat yang lebih merata, karena segala urusan yang berkaitan dengan masyarakat berada dalam naungan pemerintah daerah.

Selain itu dengan adanya otonomi daerah maka pelayanan publik dari pemerintah bisa lebih dekat dan mudah diakses oleh masyarakat. Melalui pelayanan publik yang merata dan ada di setiap daerah diharapkan dapat mengatasi kesenjangan antar daerah, seperti halnya yang terjadi sebelum masa reformasi. Kesenjangan yang terjadi di Indonesia dikarenakan wilayahnya yang sangat luas dari Sabang sampai Merauke. Melalui desentralisasi atau otonomi daerah ini diharapkan dapat memberikan kesejahteraan yang merata bagi seluruh masyarakat Indonesia.

Pemerintah daerah juga mempunyai tanggung jawab untuk mengelola keuangan daerah secara mandiri, bukan hanya pada aspek keuangan saja namun juga mampu menggali potensi-potensi yang ada di daerah tersebut.

Banyaknya pemerintah daerah di Indonesia dengan otonomi yang semakin besar, membuat pengawasan yang baik sangat dibutuhkan agar tidak terjadi kecurangan (fraud). Kecurangan (fraud) dalam sebuah organisasi baik itu profit oriented maupun nonprofit oriented biasanya terjadi karena lemahnya sistem pengendalian intern yang ada di dalam organisasi tersebut. Adanya kelemahan sistem pengendalian intern ini mengakibatkan munculnya celah yang dapat dimanfaatkan oleh pihak yang tidak bertanggung jawab untuk melakukan

kecurangan demi kepentingan pribadi maupun kelompok.Berdasarkan KPMG Fraud Survey 2006 ditemukan bahwa lemahnya pengendalian intern menjadi faktor utama penyebab terjadinya kecurangan yaitu sebesar 33% dari total kasus kecurangan yang terjadi. Faktor kedua adalah diabaikannya sistem pengendalian intern yang telah ada sebesar 24%. Dari dua faktor tersebut terlihat bahwa keberadaan dan pelaksanaan pengendalian intern sangat penting (Martani dan Zaelani, 2011).

Untuk menciptakan pengendalian intern yang baik, pemerintah harus menetapkan tanggung jawab secara jelas dan setiap orang memiliki tanggung jawab untuk tugas yang diberikan padanya. Apabila perumusan tanggung jawab tidak jelas dan terjadi suatu kesalahan, maka akan sulit untuk mencari siapa yang bertanggung jawab atas kesalahan tersebut (Riandari, 2013). Hal ini juga didukung dengan Pasal 47 Peraturan Pemerintah No.60 Tahun 2008 bahwa Menteri/pimpinan lembaga, gubernur, dan bupati/walikota bertanggung jawab atas efektivitas penyelenggaraan sistem pengendalian intern di lingkungan masing-masing (Syafrudin,2012).

Berdasarkan Bab 2 Pasal 2 Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintahan (SPIP), sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Tujuan dibentuknya sistem pengendalian intern menurut Pujianik (2011) adalah untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

Peraturan Pemerintah No.60 Tahun 2008 mengadopsi sistem pengendalian intern dengan kerangka dari Committee of Sponsoring Organizations of the Trethway Commissions (COSO). Pengendalian intern menurut COSO merupakan suatu kerangka internal control dengan mengintegrasikan semua aspek operasi dan keuangan perusahaan, termasuk antara pimpinan puncak maupun tenaga kerja, tujuan dan risiko usaha, serta meliputi semua unit kegiatan perusahaan. Penerapan pengendalian intern versi COSO ini diharapkan dapat mengurangi berbagai penyimpangan yang mungkin terjadi (Riandari 2013).

Beberapa lembaga pemantau (watch) mengkritisi lemahnya sistem pengendalian intern yang diterapkan di pemerintahan, sehingga membuka peluang yang sangat besar bagi terjadinya penyimpangan dalam pelaksanaan Anggaran Pendapatan Belanja Negara/Anggaran Pendapatan Belanja Daerah (Nurillah, 2014). Adanya Standar Pemeriksaan Keuangan Negara (SPKN) mengharuskan Badan Pemeriksa Keuangan untuk merencanakan, mengumpulkan bukti yang cukup dan melaksanakan pemeriksaan agar memperoleh keyakinan yang memadai sebagai dasar untuk memberikan pendapat. Standar tersebut juga mengharuskan Badan Pemeriksa Keuangan untuk mengungkapkan kelemahan dalam pengendalian internal atas pelaporan keuangan.

Dalam konteks Indonesia, laporan evaluasi Badan Pemeriksa Keuangan bisa menjadi data empiris untuk melakukan penelitian tentang faktor-faktor yang mempengaruhi kelemahan pengendalian internal. Kasus akibat lemahnya

pengendalian intern masih banyak terjadi baik itu di instansi pemerintah maupun di perusahaan-perusahaan Indonesia.

Badan Pemeriksa Keuangan telah melakukan pemeriksaan kinerja dan Pemeriksaan Dengan Tujuan Tertentu (PDTT) Semester I tahun 2012-2014 menemukan 2.500 kasus ketidakpatuhan terhadap undang-undang senilai Rp73,77 triliun. 361 kasus ketidakhematan, ketidakefisienan, dan ketidakefektifan senilai Rp 670,60 triliun. Sebanyak 214 kasus kelemahan sistem pengendalian internal dan 11 kasus ketidakpatuhan yang mengakibatkan indikasi kerugian, potensi kerugian, kekurangan penerimaan senilai Rp86,47 miliar yang terjadi pada tahun 2012.

Hasil pemeriksaan atas laporan keuangan semester I tahun 2012-2014 menunjukkan adanya kelemahan sistem pengendalian intern sebanyak 16.561 kasus. 21.359 kasus terhadap ketidakpatuhan ketentuan perundang-undangan senilai Rp 25,74 triliun. Dari total temuan ketidakpatuhan terhadap ketentuan perundang-undangan atas pemeriksaan keuangan, sebanyak 8.078 kasus merupakan temuan yang berdampak finansial yaitu temuan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan senilai Rp 15,87 triliun. Adapun kasus ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan penyimpangan administrasi, ketidakhematan, ketidakefisienan, dan ketidakefektifan sebanyak 9.358 kasus senilai Rp 6,29 triliun.

Semester II tahun 2012-2014 mengungkapkan sebanyak 31.893 kasus senilai Rp 63,78 triliun. Dari jumlah tersebut, sebanyak 10.735 kasus merupakan temuan

yang berdampak financial yaitu temuan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian, potensi kerugian, kekurangan penerimaan senilai Rp 29,81 triliun. Adapun sebanyak 10.802 kasus merupakan kelemahan SPI, sebanyak 3.683 kasus penyimpangan administrasi, dan sebanyak 7.648 kasus ketidakhematan, ketidakefisienan, dan ketidakefektifan senilai Rp34,41 triliun. Rekomendasi Badan Pemeriksa Keuangan (BPK) atas kasus tersebut adalah perbaikan sistem pengendalian intern dan/atau tindakan administratif dan/atau tindakan korektif lainnya.

Berdasarkan Peraturan Pemerintah No. 60 Tahun 2008 menyatakan bahwa pengendalian intern meliputi berbagai kebijakan yaitu, terkait dengan catatan keuangan, memberikan keyakinan yang memadai bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi pemerintah, serta penerimaan dan pengeluaran telah sesuai dengan otorisasi yang memadai, memberikan keyakinan yang memadai atas keamanan asset yang berdampak material pada laporan keuangan pemerintah. Jika penerapan sistem pengendalian intern berjalan baik maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yang baik, begitu juga sebaliknya jika penerapan sistem pengendalian intern tidak berjalan dengan baik maka akan memungkinkan laporan keuangan yang dihasilkan tidak mempunyai nilai informasi yang baik.

Kasus kelemahan sistem pengendalian intern terjadi karena pejabat yang berwenang belum menyusun dan menetapkan kebijakan yang formal untuk suatu prosedur atau keseluruhan prosedur, serta kurang cermat dalam melakukan perencanaan dan pelaksanaan kegiatan (Hartono 2014). Pemeriksaan yang

dilakukan Badan Pemeriksa Keuangan akan bermanfaat apabila rekomendasi atas temuan pemeriksaan tersebut dapat menciptakan pengelolaan keuangan yang transparan dan akuntabel di pemerintahan. Hal ini dapat terjadi apabila pemerintah menindaklanjuti hasil pemeriksaan Badan Pemeriksa Keuangan. Dengan tindak lanjut tersebut laporan keuangan yang dihasilkan oleh pemerintah lebih berkualitas yang mencerminkan pengelolaan pemerintahan yang baik (good governance).

Badan Pemeriksa Keuangan telah merekomendasikan kepala daerah agar memberikan sanksi sesusai ketentuan yang berlaku kepada pejabat yang lalai dan tidak cermat dalam mentaati dan memahami ketentuan yang berlaku, melakukan stock opname persediaan secara periodik, meningkatkan pengawasan dan berkoordinasi dengan pijak terkait.

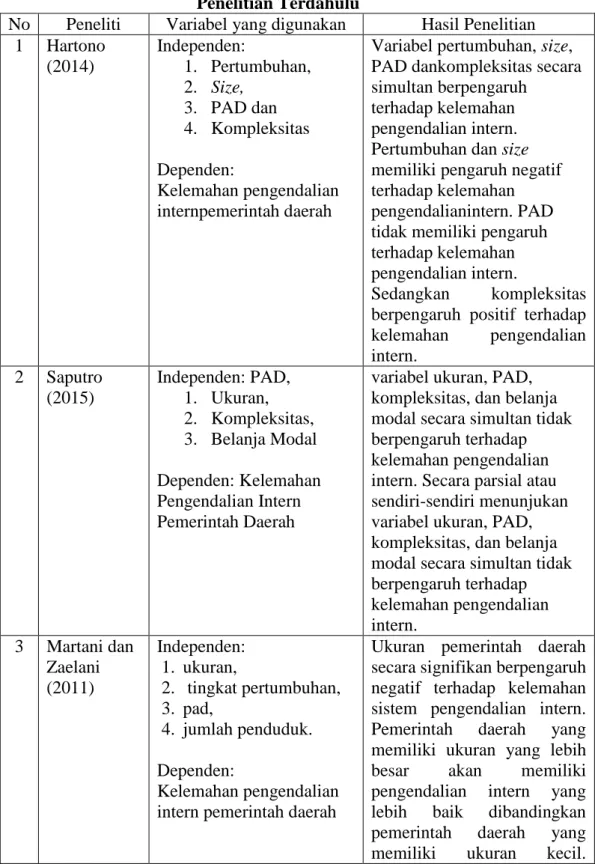

Terdapat beberapa penelitian yang telah dilakukan untuk mengetahui faktor- faktor yang menjadi penentu kelemahan pengendalian intern pemerintah daerah.Saputro (2015) meneliti analisis faktor-faktor yang berpengaruh terhadap kelemahan pengendalian intern pemerintah daerah. Martani dan Zaelani (2011) meneliti hubungan ukuran, pertumbuhan, pendapatan asli daerah, jumlah kecamatan dan jumlah penduduk terhadap pengendalian intern pemerintah daerah.

Putri (2015) meneliti pengaruh pertumbuhan ekonomi, pendapatan asli daerah, ukuran pemerintah, dan kompleksitas terhadap kelemahan pengendalian intern pemerintah daerah. Hartono (2014) meneliti faktor-faktor yang mempengaruhi kelemahan pengendalian intern pemerintah daerah. Kristanto (2009) meneliti pengaruh ukuran pemerintah, Pendapatan Asli Daerah, dan belanja modal sebagai prediktor kelemahan pengendalian intern.

Penelitian dari Hartono (2014), Petrovits (2010), Martani (2011) menyatakan bahwa ukuran berpengaruh negatif terhadap kelemahan pengendalian intern.

Penelitian dari Kristanto (2009) menyatakan bahwa ukuran pemerintah berpengaruh positif signifikan terhadap kelemahan pengendalian intern. Sedangkan Saputro (2015) menyatakan bahwa ukuran tidak berpengaruh terhadap pengendalian intern. Penelitian yang dilakukan Putri (2015) menyatakan bahwa ukuran berpengaruh negatif terhadap pengendalian intern, penelitian tersebut sejalan dengan penelitian oleh Hartono (2014), Petrovits (2010), dan Martani (2011).

Penelitian mengenai hubungan kompleksitas dengan kelemahan pengendalian intern oleh Martani dan Zaelani (2011) menemukan bahwa secara signifikan berpengaruh negatif terhadap kelemahan pengendalian intern. Hartono (2014) dan Puspitasari (2013) menyatakan bahwa kompleksitas berpengaruh positif terhadap kelemahan pengendalian intern. Sedangkan penelitian yang dilakukan oleh Kumala Putri (2015) dan Saputro (2015) tidak berpengaruh terhadap kelemahan pengendalian intern.

Pertumbuhan ekonomi salah satu faktor yang mempengaruhi pengendaalian intern. Untuk mengetahui pengaruh pertumbuhan ekonomi terhadap kelehaman pengendalian intern, Martani dan Zaelani (2011) melakukan penelitian dan menemukan bahwa pertumbuhan ekonomi memiliki hubungan positif dengan kelemahan pengendalian intern. Hartono (2014) menemukan bahwa pertumbuhan memiliki hubungan negatif dengan kelemahan pengendalian intern. Sedangkan

Putri (2015) dan Puspitasari (2013) tidak menemukan adanya pengaruh pertumbuhan ekonomi terhadap kelemahan pengendalian intern.

Martani dan Zaelani (2011) menemukan bahwa Pendapatan Asli Daerah (PAD) memiliki hubungan positif dengan kelemahan pengendalian intern pemerintah daerah. Kristanto (2009) menemukan bahwa Pendapatan Asli Daerah memiliki hubungan negatif dengan kelemahan pengendalian intern pemerintah daerah. Sedangkan Saputro (2015), Putri (2015), Puspitasari (2013), dan Hartono (2014) tidak menemukan bahwa Pendapatan Asli Daerah dengan kelemahan pengendalian intern berpengaruh. Masih sedikitnya penelitian tentang pengaruh belanja modal terhadap kelemahan pengendalian intern pemerintah daerah, sehingga sangat menarik untuk diteliti kembali.

Dari perbedaan hasil penelitian diatas, maka peneliti tertarik untuk melakukan penelitian kembali mengenai “Pengaruh Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Belanja Pegawai terhadap Kelemahan Pengendalian Intern Pemerintah Provinsi di Indonesia Tahun 2012-2014”.

1.2 Rumusan Masalah

Berdasarkan pada latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus

berpengaruh secara parsial terhadap kelemahan pengendalian intern pemerintah provinsi?

2. Apakah Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus berpengaruh secara simultan terhadap kelemahan pengendalian intern pemerintah provinsi?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk meneliti apakah Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus berpengaruh secara parsial terhadap kelemahan pengendalian intern pemerintah provinsi.

2. Untuk meneliti apakah Ukuran Pemerintah, Kompleksitas Pemerintah, Pendapatan Asli Daerah, Pertumbuhan Ekonomi, Belanja Modal, dan Dana Alokasi Khusus berpengaruh secara simultan terhadap kelemahan pengendalian intern pemerintah provinsi.

1.4 Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini diharapkan dapat memberikan kontribusi sebagai berikut:

1. Bagi Akademisi.

Hasil penelitian ini diharapkan dapat menambah pengetahuan tentang kelemahan pengendalian intern pemerintah daerah. Penelitian ini diharapkan dapat memberikan kontribusi terhadap perkembangan Akuntansi Pemerintahan.

2. Pemerintah Daerah.

Penelitian ini diharapkan dapat memberikan masukan bagi pengembangan pengendalian intern pada pemerintah daerah, dan meningkatkan kesadaran pemerintah daerah akan pentingnya pengendalian intern, serta sebagai pertimbangan dalam pembuatan kebijakan untuk lebih meningkatkan pengendalian intern pemerintah daerah.

3. Penulis.

Penelitian ini diharapkan dapat memberikan pemahaman mengenai pengaruh Kompleksitas Pemerintahan, Ukuran Pemerintahan, Pendapatan Asli Daerah, Belanja Modal, dan Pertumbuhan Ekonomi terhadap Kelemahan Pengendalian Intern Pemerintah Daerah.

4. Peneliti Selanjutnya.

Penelitian ini diharapkan dapat memberikan masukan yang berarti, wawasan, referensi tambahan, dan sebagai literatur untuk penelitian lebih lanjut mengenai tema ini.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan

Teori keagenan merupakan hubungan agensi yang muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976:305). Pemisahan fungsi manajemen yang melakukan perencanaan dan implementasi terhadap kebijakan perusahaan serta fungsi pengendalian yang melakukan ratifikasi dan monitoring terhadap keputusan penting dalam organisasi akan memunculkan konflik kepentingan diantara pihak-pihak tersebut.

Diakui atau tidak di pemerintahan daerah terdapat hubungan dan masalah keagenan (Halim dan Abdullah, 2006). Dalam teori yang dikemukakan oleh Halim dan Abdullah pemerintah daerah bertindak sebagai agent dan masyarakat sebagai principal. Teori Keagenan beranggapan bahwa banyak terjadi information asymmetry antara pihak pemerintah daerah yang mempunyai akses langsung terhadap informasi daripada pihak masyarakat. Adanya information asymmetry inilah yang memungkinkan terjadinya penyelewengan oleh agent akibat dari pengendalian intern yang tidak optimal. Hal ini dibuktikan dengan masih banyaknya kasus penyelewengan dan tindak pidana korupsi di kalangan pemerintahan.

Berdasarkan teori keagenan, pengelolaan pemerintah daerah harus diawasi untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku. Meningkatnya akuntabilitas pemerintah daerah menjadikan informasi yang diterima masyarakat lebih berimbang, yang artinya information asymmetry yang terjadi dapat berkurang.

Kemungkinan untuk melakukan korupsi menjadi lebih kecil dikarenakan semakin berkurangnya information asymmetry (Puspitasari 2013)

2.2 Pengendalian Intern

2.2.1. Pengertian Pengendalian Intern

Pengendalian internal menurut laporan COSO (Comitte of Sponsoring Treadway Organization Comission) adalah suatu proses yang dilaksanakan oleh dewan direksi, manajemen, dan personil lainnya dalam suatu perusahaan yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut, yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi perusahaan.

COSO menjelaskan bahwa, pengendalian intern dipercaya dapat mencegah kerugian atau pemborosan pengolahan sumber daya perusahaan.

Komponen pengendalian intern meliputi: lingkungan pengendalian, penilaian risiko, prosedur pengendalian, pemantauan, serta informasi dan komunikasi.

Pengertian pengendalian intern menurut Arens (2012) adalah proses yang dilaksanakan oleh dewan komisaris, manajemen, pimpinan yang berada

dibawah mereka untuk memberikan kepastian yang layak bahwa tujuan pengendalian tercapai yaitu: keandalan laporan keuangan, efektifitas dan efisiensi operasi dan, ketaatan terhadap hukum dan peraturan.

Peraturan Pemerintah No. 60 tahun 2008 menyatakan bahwa Sistem Pengendalian Internal Pemerintah (SPIP) yaitu sistem pengendalian internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan. Ada empat tujuan organisasi yang ingin dicapai dengan dibangunnya Sistem Pengendalian Internal Pemerintah (SPIP) yaitu melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Berdasarkan beberapa pengertian mengenai pengendalian intern di atas dapat disimpulkan bahwa pengendalian intern adalah suatu proses yang terdiri dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang untuk memberikan keyakinan kepada para pengguna informasi yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan. Penerapan pengendalian intern dalam suatu entitas diharapkan akan mengurangi tindakan- tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan yang dilakukan secara sengaja maupun tidak sengaja.

Puspitsari (2013) menyatakan bahwa kelemahan pengendalian intern didapatkan dengan melihat tingkat kesesuaian pengendalian intern terhadap standar audit yang telah ditetapkan yaitu Standar Pemeriksa Keuangan Negara.

Kelemahan pengendalian intern dinilai Badan Pemeriksa Keuangan melalui tiga aspek, yaitu: kelemahan sistem pengendalian akuntansi dan pelaporan,

kelemahan sistem pengendalian pelaksanaan Anggaran Pendapatan Belanja Daerah, dan kelemahan struktur pengendalian intern.

2.2.2. Tujuan Pengendalian Intern

Demi mencapai pengelolaan keuangan Negara yang efektif, efisien, transparan, dan akuntabel, lembaga atau organisasi wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. Pengendalian atas penyelenggaraan kegiatan pemerintahan dilaksanakan berpedoman pada pasal 21 sistem pengendalian intern pemerintah sebagaimana diatur dalam peraturan pemerintah. Puspitasari (2012) mengatakan bahwa tujuan pengendalian intern untuk membantu manajemen mendapatkan informasi yang akurat, oleh karena itu dengan adanya pengendalian intern diharapkan dapat menyediakan data yang dapat dipercaya, sebab dengan adanya data atau catatan yang handal memungkinkan tersusunnya laporan keuangan yang dapat diandalkan. Tujuan pengendalian intern yang berhubungan dengan efisiensi dan efektivitas operasi ditunjukkan untuk mencegah duplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya yang tidak efisien. Tujuan pengendalian intern adalah memastikan bahwa segala peraturan dan hukum telah ditetapkan manajemen untuk mencapai tujuan perusahaan telah ditaati oleh karyawan perusahaan tersebut.

2.2.3. Komponen Pengendalian Intern

Komponen pengendalian intern menurut Peraturan Pemerintah No.

60 (2008), suatu perusahaan dapat mencapai tujuan pengendalian internalnya dengan menerapkan lima komponen yang terdiri dari lingkungan pengendalian, pengendalian risiko, prosedur pengendalian, pemantauan pengendalian, dan sistem informasi.

2.2.4 Kelemahan Pengendalian Intern

Menurut Warren (2003), kelemahan pengendalian intern dapat dilihat dari tingkat kesesuaian pengendalian intern terhadap standar audit yang telah ditetapkan yaitu Standar Pemeriksaan Keuangan Negara. Badan Pengawas Keuangan (BPK) sebagai lembaga pemerintah yang bertugas untuk mengawasi dan mengaudit lembaga pemerintah memiliki tugas untuk mengawasi jalannya sistem pengendalian intern dalam organisasi pemerintah. Hasil audit yang dilakukan oleh BPK dapat dijadikan indikator untuk menilai sejauh mana pengendalian intern pemda telah dilaksanakan berdasarkan ketentuan-ketentuan yang berlaku. Kelemahan-kelemahan yang ditemukan oleh audit BPK dapat menentukan tingkat audit intern.

Kelemahan pengendalian intern dinilai BPK melalui tiga aspek yaitu kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan APBD, dan kelemahan stuktur pengendalian intern. Menurut Standar Audit No. 02, masalah pengendalian internal dibagi menjadi tiga jenis, yaitu kelemahan material, kekurangan yang signifikan, dan kekurangan pengendalian. Kelemahan material adalah kekurangan yang

signifikan, atau kombinasi dari kekurangan yang signifikan, yang menghasilkan kemungkinan salah saji material pada laporan keuangan tahunan yang tidak dapat dicegah atau dideteksi. Kekurangan signifikan adalah kekurangan pengendalian, atau kombinasi dari kekurangan pengendalian, yang mempengaruhi kemampuan perusahaan untuk memulai, otorisasi, catatan, proses, atau laporan data keuangan eksternal yang andal sesuai dengan prinsip akuntansi yang berlaku umum, seperti adanya lebih dari satu kemungkinan salah saji laporan keuangan tahunan atau interim perusahaan yang tidak akan dicegah atau dideteksi. Kekurangan pengendalian terjadi ketika desain atau operasional pengendalian tidak memungkinkan untuk dilakukan manajemen atau karyawan, dalam kegiatan normal melakukan fungsi-fungsi yang ditugaskan untuk mencegah atau mendeteksi salah saji secara tepat waktu.

2.3. Ukuran Pemerintah

Ukuran mencerminkan besar kecilnya perusahaan, untuk menentukan besar kecilnya perusahaan bisa dilihat dari berapa banyak lapangan usaha yang dijalankan. Ukuran dalam sebuah entitas lazimnya digunakan sebagai suatu skala ukur dimana dapat diklasifikasikan ukuran besar kecilnya suatu entitas. Ukuran sebuah entitas dapat dijadikan sebuah gambaran secara umum yang bisa dilihat secara fisik luar organisasi. Skala yang dapat mengklasifikasikan besar kecilnya perusahaan ada berbagai cara, antara lain: total aktiva, log ukuran nilai pasar saham, jumlah karyawan.

Ukuran pemerintah daerah dapat menunjukkan besar kecilnya keadaan pemerintah daerah. Banyaknya jumlah penduduk di suatu daerah dapat mencerminkan pengalokasian anggaran dari pemerintah pusat untuk setiap daerah dalam rangka memenuhi kebutuhan daerahnya masing-masing. Kebutuhan anggaran untuk propinsi dan atau pemerintahan daerah berbeda-beda misalnya propinsi atau wilayah yang jumlah penduduknya besar akan memperoleh jumlah anggaran yang tidak sama dengan jumlah penduduk yang sedikit. Penelitian tersebut sesuai dengan Pasal 28 Undang-Undang Nomor 33 Tahun 2004 yang menyatakan: jumlah penduduk menjadi variabel dalam menentukan kebutuhan pendanaan daerah untuk menentukan kebijakan dalam rangka memberikan pelayanan kepada masyarakat.

Semakin besar jumlah penduduk dari suatu daerah maka semakin besar pula pendanaan yang digunakan untuk layanan publik, dan permasalahan yang timbul dari daerah tersebut juga semakin kompleks. Pemerintah daerah yang memiliki jumlah penduduk banyak dituntut untuk melakukan pengendalian intern dengan baik sebagai bentuk pertanggungjawaban kepada publik. Berdasarkan penjelasan yang ada, dapat disimpulkan bahwa semakin besar ukuran pemerintah daerah akan berpengaruh terhadap kelemahan pengendalian intern pemerintah daerah.

2.4 Kompleksitas Pemerintah

Kompleksitas merupakan tingkatan yang ada dalam sebuah organisasi, diantaranya tingkat spesialisasi atau tingkat pembagian kerja, jumlah tingkatan di dalam hierarki organisasi serta tingkat sejauh mana unit-unit organisasi bersebar secara geografis untuk mencapai tujuannya yaitu mengimplementasikan pengendalian intern. Semakin kompleks suatu organisasi dalam menjalankan kegiatan dan memiliki area kerja yang tersebar akan semakin sulit pengendalian intern dijalankan. Organisasi menghadapi tantangan yang lebih besar dalam mengimplementasikan pengendalian intern secara konsisten untuk setiap divisi yang berbeda.

Kesulitan juga akan muncul ketika akan memulai konsolidasi laporan keuangan dari berbagai divisi atau cabang organisasi. Ge dan McVay (2005), Ashbaugh-Skife, Collins, dan Kinney (2007) dan Doyle, Ge, dan McVay (2007) menemukan hubungan positif antara jumlah segmen usaha atau cabang organisasi dengan kelemahan pengendalian intern. Dengan demikian semakin banyak segmen atau cabang organisasi kasus kelemahan pengendalian intern yang terjadi akan semakin banyak.

Kompleksitas daerah adalah tingkatan deferensiasi yang ada di suatu daerah yang dapat menimbulkan suatu konflik yang dampaknya akan mengganggu pencapaian tujuan dari suatu daerah untuk mensejahterakan masyarakatnya (Hartono 2014). Kompleksitas pemerintahan daerah dapat dilihat dari beberapa aspek, diantaranya adalah jumlah Satuan Kerja Perangkat Daerah (SKPD), jumlah kecamatan, dan jumlah penduduk. Banyaknya jumlah kecamatan yang ada di suatu

daerah akan menyebabkan sulitnya mengimplementasikan pengendalian intern dari suatu daerah.

Kecamatan dalam pemerintah daerah diasosiasikan dengan jumlah segmen dalam perusahaan atau cabang dalam organisasi. Diduga banyak masalah yang timbul dari banyaknya jumlah kecamatan seperti kesulitan implementasi sistem pengendalian intern pada lingkungan kecamatan yang berbeda, masalah pengawasan dari pemerintah daerah, sampai saat pelaporan laporan keuangan.

2.5 Pendapatan Asli Daerah

Untuk membiayai belanja daerah, pemerintah daerah memiliki sumber pendapatan sendiri yaitu Pendapatan Asli Daerah. Menurut Undang-Undang No. 33 Tahun 2004, Pendapatan Asli Daerah adalah salah satu pendapatan daerah yang diperoleh dengan mengelola dan memanfaatkan potensi daerahnya. Pendapatan Asli Daerah dapat berupa pemungutan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

Pendapatan Asli Daerah ini merupakan salah satu sumber pendapatan yang cukup diandalkan oleh pemerintah Kota/ Kabupaten, karena dana ini murni digali sendiri dan dapat digunakan sepenuhnya untuk dimanfaatkan sesuai prioritas daerah dalam menjalankan penyelenggaraan pemerintahan dan pembangunan daerah.

Semakin besar Pendapatan Asli Daerah yang dimiliki suatu daerah semakin besar pula kemampuan daerah untuk mencapai tujuan otonomi daerah yakni dalam hal peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik,

pengembangan kehidupan demokrasi keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi antara pusat dan keutuhan negara kesatuan Republik Indonesia.

Klasifikasi PAD berdasarkan Permendagri Nomor 13 Tahun 2006 adalah sebagai berikut:

pajak daerah, retribusi daerah, hasil pengelolaaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusaahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/

atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Yang dimaksud dengan Pendapatan Daerah sesuai Undang-Undang No.33 Tahun 2004 Pasal 1 adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan.

Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah pasal 6 bahwa Sumber Pendapatan Asli Daerah adalah sebagai berikut :

a. Pendapatan Asli Daerah Sendiri yang sah : 1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan daerahlainnya yang dipisahkan

4. Lain-lain pendapatan daerah yang sah

b. Pendapatan berasal dari pemberian Pemerintah, yang terdiri dari : 1. Sumbangan dari pemerintah

2. Sumbangan lain yang diatur dengan peraturan perundangan 3. Pendapatan lain-lain yang sah

Peningkatan pendapatan daerah dapat dilaksanakan melalui langkah-langkah sebagai berikut :

a. Intensifikasi, melalui upaya :

1) Pendapatan dan peremajaan objek dan subjek pajak dan retribusi daerah.

2) Mempelajari kembali pajak daerah yang dipangkas guna mencari kemungkinan untuk dialihkan menjadi retribusi.

3) Mengintensifikasi retribusi daerah yang ada.

4) Memperbaiki sarana dan prasarana pungutan yang belum memadai.

b. Penggalian sumber-sumber penerimaan baru (ekstensifikasi)

Penggalian sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak menimbulkan ekonomi biaya tinggi. Sebab pada dasarnya tujuan meningkatkan pendapatan daerah melalui upaya ekstensifikasi

adalah untuk meningkatkan kegiatan ekonomi masyarakat. Dengan demikian, upaya ekstensifikasi lebih diarahkan kepada upaya untuk mempertahankan potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan.

c. Peningkatan pelayanan kepada masyarakat

Peningkatan pelayanan kepada masyarakat ini merupakan unsur yang penting bahwa paradigma yang berkembang dalam masyarakat saat ini adalah bahwa pembayaran pajak dan retribusi sudah merupakan hak dari pada kewajiban masyarakat terhadap Negara, untuk itu perlu dikaji kembali pengertian wujud layanan yang bagaimana yang dapat memberikan kepuasan kepada masyarakat.

2.5.1 Pajak Daerah

Berdasarkan Undang-Undang No.34 Tahun 2000 tentang Perubahan atasUndang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan retribusi Daerah, yang dimaksud dengan “Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah pembangunan daerah”. Seperti halnya pajak pada umumnya, pajak daerah mempunyai peranan ganda seperti sebagai sumber pendapatan daerah (budgetary),sebagai alat pengukur (regulatory).

Jenis Pajak Daerah menurut Undang-Undang No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah No.65

Tahun 2001 tentang Pajak Daerah yaitu Pajak provinsi, yang terdiri pajak kendaraan bermotor, pajak kendaraan di atas air, bea balik nama kendaraan bermotor, bea balik nama kendaraan di atas air, pajak bahan bakar kendaraan bermotor, pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. Pajak Kabupaten/Kota yang terdiri dari pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan bahan galian golongan C, pajak parkir.

Ada tiga sistem pengenaan pajak yang terdiri dari pajak progresif, yaitu sistem pengenaan pajak dimana semakin tingginya dasar pajak (tax base), seperti tingkat penghasilan pajak, harga barang mewah dan sebagainya, akan dikenakan pungutan pajak yang semakin tinggi persentasenya. Pajak proporsional, yaitu sistem pengenaan pajak di mana tarif pajak (%) yang dikenakan akan tetap sama besarnya walaupun nilai objeknya berbeda-beda.

Pajak regresif, yaitu sistem pengenaan pajak di mana walau nilai atau objek pajak meningkat dan juga jumlah pajak yang dibayar itu semakin kecil.

2.5.2. Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah yang cukup besar peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah retribusi daerah. Retribusi daerah merupakan salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat.

Menurut Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan retribusi adalah pungutan daerah

sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh PEMDA oleh kepentingan orang pribadi atau badan.

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daerah tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan tertentu memang melewati jalan di mana retribusi jalan itu dipungut, retribusi pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan. Jadi sesungguhnya dalam hal pemungutan iuran retribusi itu dianut asas manfaat (benefit principles). Dalam asas ini besarnya pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat yang dari pelayanan yang diberikan oleh pemerintah. Namun yang menjadi persoalannya adalah dalam menentukan berapa besar manfaat yang diterima oleh orang yang membayar retribusi tersebut dan menentukan berapa besar pungutan yang harus dibayarnya.

Tabel 2.1

Objek atau Jenis Retribusi Daerah No. Objek atau Jenis Retribusi

Daerah

Prinsip atau Kriteria Penentuan Tarif 1 Retribusi Jasa Umum a.Besarnya biaya penyediaan jasa

yang bersangkutan

b. Kemampuan masyarakat c. Aspek keadilan

2 Retribusi Jasa Usaha Tujuan untuk memperoleh keuntungan yang layak

3 Retribusi Perizinan Tertentu Tujuan untuk menutup

semua/seluruhbiaya penyelenggaraan pemberian izin

yang bersangkutan Sumber :Undang-Undang No.34 Tahun 2000

2.5.3 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya yang Dipisahkan

Penerimaan PAD lainnya yang menduduki peran penting setelah pajak daerah dan retribusi daerah adalah bagian Pemerintah Daerah atas laba BUMD.

Tujuan didirikannya BUMD adalah dalam rangka menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah. Selain itu, BUMD merupakan cara yang lebih efisien dalam melayani masyarakat, dan merupakan salah satu sumber pendapatan daerah. Jenis pendapatan yang termasuk hasil-hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, antara lain laba, dividen, dan penjualan saham milik daerah.

2.5.4. Lain-lain Pendapatan Daerah yang Sah

Hasil usaha daerah lain dan sah adalah Pendapatan Asli daerah (PAD)yang tidak termasuk kategori pajak, retribusi dan perusahaan daerah

(BUMD).Lain-lain pendapatan asli daerah yang sah, antara lain hasil penjualan aset tetap daerah dan jasa giro.

2.6 Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses perubahan pertumbuhan perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi (Sularno, 2013). Sukirno (1996) mengungkapkan bahwa pertumbuhan ekonomi diartikan sebagai kenaikan dalam GDP (Gross Domestic Product), tanpa memandang apakah kenaikan tersebut cukup besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan dalam struktur ekonomi berlaku atau tidak.

Suatu daerah dikatakan mengalami pertumbuhan dari segi ekonomi apabila tingkat kegiatan ekonomi yang dicapai sekarang lebih tinggi dari pada yang dicapai pada masa sebelumnya. Hartono, et al. (2014) menyatakan bahwa pertumbuhan ekonomi merupakan salah satu tujuan penting yang ingin dicapai pemerintah daerah. Besar kecilnya pertumbuhan ekonomi dapat mengindikasikan keberhasilan pemerintah daerah dalam mengatur dan menjalankan kegiatan ekonominya dengan baik.

Hartono, et al. (2014) menyatakan bahwa pertumbuhan ekonomi merupakan salah satu tujuan penting yang ingin dicapai pemerintah daerah. Besar kecilnya pertumbuhan ekonomi dapat mengindikasikan keberhasilan pemerintah daerah dalam mengatur dan menjalankan kegiatan ekonominya dengan baik. Adapun

aspek penting dalam pertumbuhan ekonomi yaitu Produk Domestik Regional Bruto (Putro, 2013). PDRB merupakan indikator ekonomi makro suatu daerah, yang menggambarkan ada atau tidaknya perkembangan perekonomian daerah.

Ada dua metode untuk menghitung Produk Domestik Regional Bruto yaitu metode langsung dan tak langsung. Metode langsung adalah metode perhitungan dengan menggunakan data yang bersumber dari data dasar masing-masing daerah.

Metode langsung tersebut dapat dilakukan dengan menggunakan tiga macam pendekatan yaitu: pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran. Sedangkan metode tak langsung adalah alternatif terakhir yang dapat digunakan untuk menghitung Produk Domestik Regional Bruto. Biasanya digunakan untuk mengalokasikan Produk Domestik Regional Bruto suatu wilayah ke tingkat wilayah yang lebih kecil (Hartono, 2014).

2.7 Belanja Modal

Belanja diklasifikasikan menurut klasifikasi ekonomi, organisasi, dan fungsi. Belanja menurut klasifikasi ekonomi meliputi belanja operasi, belanja modal, belanja tak terduga, dan transfer. Peraturan Pemerintah Republik Indonesia Nomor 71 tahun 2010 menyebutkan bahwa belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah aset atau kekayaan pemerintah, dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya. Belanja modal dimak33sudkan untuk mendapatkan aset tetap

pemerintah daerah, yaitu peralatan, bangunan, infrastruktur, dan harta tetap lainnya.

Belanja tanah, peralatan, mesin, gedung, bangunan, irigasi, jalan, jaringan, belanja aset tetap lainnya, dan belanja aset lainnya termasuk kedalam belanja modal.

Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut yakni dengan membangun sendiri, menukarkan dengan aset tetap lain dan membeli.

Namun, pemerintah biasa melakukan dengan cara membeli.

Berikut ini adalah tabel komponen biaya yang termasuk dalam belanja modal :

Tabel 2.2

Jenis Belanja Modal dan Komponen-Komponennya

Jenis Belanja Modal Komponen Biaya yang Dimungkinkan di dalam Belanja Modal

Belanja Modal Tanah 1) Belanja Modal Pembebasan Tanah

2) Belanja Modal Pembayaran Honor Tim Tanah 3) Belanja Modal Pembuatan Sertifikat Tanah 4) Belanja Modal Pengurugan dan Pematangan Tanah

5) Belanja Modal Biaya Pengukuran Tanah 6) Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal Gedung dan

Bangunan

1) Belanja Modal Bahan Baku Gedung dan Bangunan

2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan Bangunan

3) Belanja Modal Sewa Peralatan Gedung dan Bangunan

4) Belanja Modal Perencanaan dan Pengawasan Gedung dan Bangunan

5) Belanja Modal Perizinan Gedung dan Bangunan

6) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Gedung dan Bangunan

7) Belanja Modal Honor Perjalanan Gedung dan Bangunan

Belanja Modal Peralatan dan Mesin

1) Belanja Modal Bahan Baku Peralatan dan Mesin

2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Peralatan dan Mesin

3) Belanja Modal Sewa Peralatan, Peralatan dan Mesin

4) Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin

5) Belanja Modal Perizinan Peralatan dan Mesin 6) Belanja Modal Pemasangan Peralatan dan Mesin

7) Belanja Modal Perjalanan Peralatan dan Mesin Belanja Modal Jalan, Irigasi

dan Jaringan

1) Belanja Modal Bahan Baku Jalan dan Jembatan 2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Tekhnis Jalan dan Jembatan

3) Belanja Modal Sewa Peralatan Jalan dan Jembatan

4) Belanja Modal Perencanaan dan Pengawasan Jalan dan Jembatan

5) Belanja Modal Perizinan Jalan dan Jembatan 6) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama, Jalan dan Jembatan

7) Belanja Modal Perjalanan Jalan dan Jembatan 8) Belanja Modal Bahan Baku Irigasi dan Jaringan 9) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Irigasi dan Jaringan

10) Belanja Modal Sewa Peralatan Irigasi dan Jaringan

11) Belanja Modal Perencanaan dan Pengawasan Irigasi dan Jaringan

12) Belanja Modal Perizinan Irigasi dan Jaringan 13) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama,Irigasi dan Jaringan

14) Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal Fisik Lainnya 1) Belanja Modal Bahan Baku Fisik Lainnya

2) Belanja Modal Upah Tenaga Kerja dan Pengelola Teknis Fisik Lainnya

3) Belanja Modal Sewa Peralatan Fisik Lainnya 4) Belanja Modal Perencanaan dan Pengawasan Fisik Lainnya

5) Belanja Modal Perizinan Fisik Lainnya 6) Belanja Modal Jasa Konsultan Fisik Lainnya Sumber :Permendagri No.13 tahun 2006 pasal 53

2.8. Dana Alokasi Khusus

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah, Dana Alokasi Khusus, selanjutnya disebut

DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan merupakan bagian dari program yang menjadi prioritas nasional.

Daerah tertentu adalah daerah yang dapat memperoleh alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. Dan, program yang menjadi prioritas nasional dimuat dalam Renja pemerintah tahun anggaran bersangkutan. Besaran DAK ditetapkan setiap tahun dalam APBN. Menurut Erlina,dkk (2012 : 30) Dana Alokasi Khusus adalah alokasi dari APBN kepada provinsi/kabupaten/kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan pemerintahan daerah dan sesuai dengan prioritas nasional.

2.8.1 Penetapan Kegiatan Khusus

Kegiatan khusus yang akan didanai dari DAK diusulkan oleh Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan Menteri Dalam Negeri, Menteri keuangan, dan Menteri Negara Perencanaan Pembagunan Nasional sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus tersebut disampaikan kepada Menteri Keuangan.

2.8.2 Penghitungan Dana Alokasi Khusus

Setelah menerima usulan kegiatan khusus, Menteri Keuangan melakukan penghitungan alokasi DAK, yang dilakukan melalui dua tahapan, yaitu penentuan daerah tertentu yang menerima DAK. Daerah tersebut harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis dan penentuan

besaran alokasi DAK masing-masing daerah, yang ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Kriteria umum adalah perumusan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja pegawai negeri sipil daerah. Kemampuan keuangan daerah dihitung melalui indeks fiskal neto, dan daerah yang memenuhi kriteria umum merupakan daerah dengan indeks fiskal neto tertentu yang ditetapkan setiap tahun.

Kriteria khusus dirumuskan berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah serta berdasarkan indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembangunan Nasioanal dan menteri/pimpinan lembaga terkait.

Kriteria teknis disusun berdasarkan indikator-indikator kegiatan khusus yang akan didanai dari DAK. Kriteria teknis tersebut dirumuskan melalui indeks teknis oleh menteri teknis terkait.

2.8.3 Penetepan dan Penggunaan Dana Alokasi Khusus

Alokasi DAK per daerah ditetapkan dengan Peraturan Menteri Keuangan. Penggunaan DAK harus dilakukan sesuai dengan petunjuk teknis penggunaan DAK yang dikeluarkan oleh Menteri teknis. DAK tidak dapat digunakan untuk mendanai administrasi kegiatan, penyiapan kegiatan fisik,

penelitian, pelatihan, dan perjalanan dinas. Ada beberapa kewajiban yang melekat pada daerah penerima DAK, yaitu :

a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan DAK-nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya.

Dana pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri teknis, dan Menteri Dalam Negeri.

Penyampaian laporan dilakukan selambat-lambatnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir. Menteri teknis menyampaikan laporan pelaksanaan kegiatan DAK setiap akhir tahun anggaran kepada Menteri Keuangan, Menteri Perencanaan dan Pembangunan Nasional, dan Menteri Dalam Negeri.

2.9 Penelitian Terdahulu

Beberapa penelitian terdahulu telah melakukan penelitian mengenai kelemahan pengendalian intern pemerintah daerah. Hartono (2014) meneliti pengaruh pertumbuhan, size, PAD, dan kompleksitas terhadap kelemahan pengendalian intern. Penelitian ini menyimpulkan bahwa secara bersama-sama

pertumbuhan, size, pad, kompleksitas berpengaruh pada kelemahan pengendalian intern pemerintah daerah. Pengujian secara parsial menunjukkan pertumbuhan dan size memiliki pengaruh negatif terhadap kelemahan pengendalianintern. PAD tidak memiliki pengaruh terhadap kelemahan pengendalian intern. Sedangkan kompleksitas berpengaruh positif terhadap kelemahan pengendalian intern.

Penilitian oleh Saputro (2015) meniliti pengaruh ukuran, kompleksitas, dan belanja modal terhadap kelemahan pengendalian intern pemerintah daerah. Hasil penelitian ini menunjukkan bahwa ukuran, PAD, kompleksitas, dan belanja modal secara simultan tidak berpengaruh terhadap kelemahan pengendalian intern. Secara parsial atau sendiri-sendiri menunjukan variabel ukuran, PAD, kompleksitas, dan belanja modal tidak berpengaruh terhadap kelemahan pengendalian intern.

Penelitian oleh Martani dan Zaelani (2011) menguji pengaruh ukuran, tingkat pertumbuhan, pad, dan jumlah penduduk terhadap kelemahan pengendalian intern pemerintah daerah. Hasil ini menunjukkan bahwa ukuran pemerintah daerah secara signifikan berpengaruh negatif terhadap kelemahan sistem pengendalian intern.

Pertumbuhan pemerintah daerah secara signifikan berpengaruh positif terhadap kelemahan sistem pengendalian intern. Kompleksitas pemerintah daerah yang diwakili oleh PAD secara signifikan berpengaruh negatif terhadap kelemahan sistem pengendalian intern. Sedangkan jumlah kecamatan dan jumlah penduduk tidak menjadikan pemerintah daerah lebih kompleks dalam implementasi sistem pengendalian intern.

Penelitian yang dilakukan oleh Kristanto (2009) menguji ukuran pemerintaha, PAD, dan belanja modal terhadap kelemahan pengendalian intern

pemerintah daerah. Hasil penelitian ini menjukkan bahwa ukuran pemerintahan, pendapatan asli daerah, dan belanja modal secara bersama-sama signifikan mempengaruhi kelemahan pengendalian internal. Secara parsial, ukuran pemerintahan berpengaruh positif signifikan terhadap kelemahan pengendalian intern. Sedangkan variabel PAD menunjukkan arah hubungan yang negatif tidak signifikan terhadap kelemahan pengendalian internal. Demikian juga dengan variabel belanja modal yang menunjukkan pengaruh yang tidak signifikan terhadap kelemahan pengendalian internal.

Penelitian yang dilakukan Putri (2015) menguji pengaruh pertumbuhan ekonomi, pad, ukuran pemerintah, dan kompleksitas terhadap kelemahan pengendalian intern. Hasil penelitian ini menunjukkan bahwa pertumbuhan ekonomi tidak berpengaruh terhadap kelemahan pengendalian intern pemerintah daerah. Pendapatan Asli Daerah tidak berpengaruh terhadap kelemahan pengendalian intern pemerintah daerah. Ukuran berpengaruh negatif terhadap kelemahan pengendalian intern pemerintah daerah. Kompleksitas tidak berpengaruh terhadap kelemahan pengendalian intern pemerintah daerah.

Pertumbuhan ekonomi, PAD, ukuran dan kompleksitas berpengaruh secara bersama-sama terhadap kelemahan pengendalian intern pemerintah daerah.

Penelitian yang dilakukan oleh Petrovitset al (2010) menguji pegaruh PDRB dan kompleksitas terhadap pengendalian intern. Hasil penelitian ini menunjukkan bahwa pengendalian intern pada organisasi nirlaba memiliki hubungan positif dengan kondisi keuangan lemah, sedang tumbuh, lebih kompleks, dan berukuran kecil.