SYARIAH (STUDI KASUS PT. BANK SUSELBAR DAN PT. BANK SULSELBAR SYARIAH)

EWI SASMITA SARI 10573 03777 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

Berbahagialah dalam mengerjar sesuatu Maka kamu tidak akan bersedih

Didalam hidu ini kita dihadapkan dengan dua pilihan Yaitu berlari mengejar waktu atau hanya diam dikejar waktu

Betapa waktu bias merubah segalanya Dari yang sangat akrab, menjadi sangat asing

Dari yang saling peduli, menjadi saling acuh Dan pada akhirnya waktu yang akan menjelaskan

“bahwa satu-satunya orang yang benar-benar peduli Yaaa hanya diri sendiri”

Ingat itu!!!!!

i

Kasus PT. Bank Sulselbar dan PT. Bank Sulselbar Syariah)

EWI SASMITA SARI 10573 03777 12

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

ii

PEMBERIAN PEMBIYAAN MURABAHAH PADA BANK SYARIAH (Studi Kasus PT. Bank sulselbar dan PT. Bank sulselbar Syariah)

Nama Mahasiswa : EWI SASMITA SARI Stambuk : 10573 03777 12 Program Studi : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR Menyatakan bahwa skripsi ini telah diperiksa dan diujikan di depan panitia Penguji Skripsi Strata 1 (S1) pada hari Sabtu, 10 September 2016 pada program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Makassar, 20 September 2016 Menyetujui :

Pembimbing I Pembimbing II

Hj. Naidah, SE.,M.Si Saida Said, SE.,M.Ak Mengetahui :

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, MA. Ismail Badollahi, SE.,M.Si.Ak.CA

KTAM: 497 794 NBM:1073428

iii

dan diterima oleh panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Nomor: Tahun 1438 H/ 2016 M dan telah dipertahankan di depan penguji pada hari Sabtu 10 September 2016 M sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 20 September 2016 Panitia Ujian :

1. Pengawas Umum : Dr. H. Abd. Rahman Rahim, SE.MM (...) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Mahmud Nuhung, MA (...) (Dekan Fakultas Ekonomi & Bisnis)

3. Sekertaris : Drs. H. Sultan Sarda, MM (...) (WD 1 Fak. Ekonomi & Bisnis)

4. Penguji : 1. Dr.H Muh.Rusydi, SE.M.Si (...)

2. Hj. Naidah, SE.,M.Si (...)

3. Saida Said, SE.,M.Ak (...)

4. Muttiarni, SE.M.Si (...)

iv

Bank Sulselbar dan PT. Bank Sulselbar Syariah)” dibimbing oleh pembimbing 1 Hj. Naidah, SE.,M.Si dan pembimbing 2 Saida Said, SE.,M.Ak

Penelitian ini bertujuan untuk mengetahui perbandingan sistem pemberian kredit bank konvensional dan pembiayaan murabahah bank syariah pada PT. Bank Sulselbar dan PT. Bank Sulselbar Syariah.

Metode analisis data yang digunakan adalah metode Deskriptif, dimana data yang diperoleh melalui penelitian pada PT. Bank Sulselbar data hasil penelitian tersebut disusun, dikelompokkan, kemudian dinterpretasikan sehingga diperoleh gambaran yang jelas mengenai fakta yang berlaku dilapangan. Kemudian metode komparatif yakni menjelaskan secara detail tentang bagaimana perbandingan sistem pemberian kredit pada bank konvensional dan pembiayaan murabahah pada bank syariah.

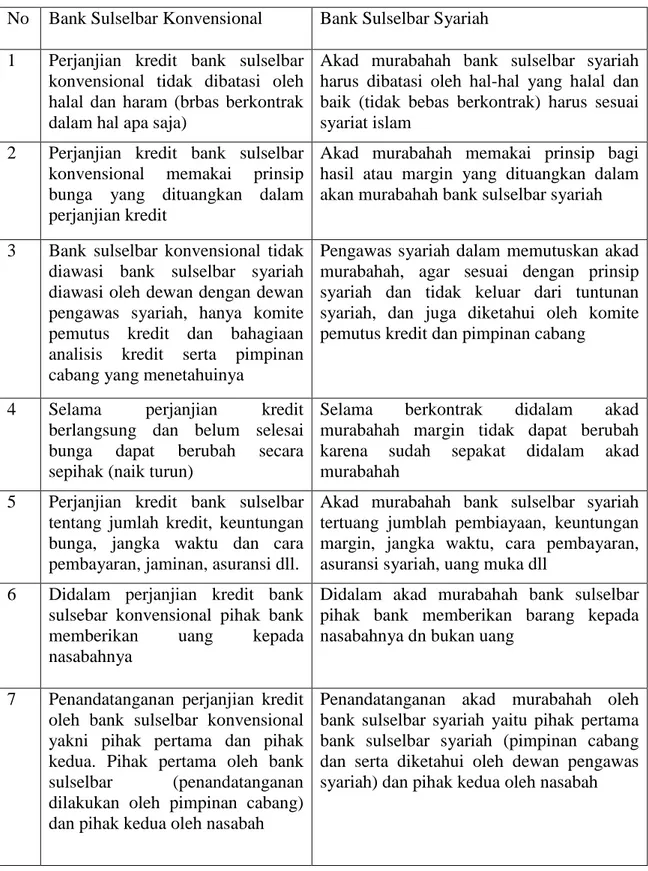

Hasil penelitian menunjukkan bahwa perbndingan sistem pemberian kredit bank konvensional dan pembiyaan murabahah pada bank syariah pada PT. Bank Sulselbar dan PT. Bank Sulselbar Syariah, menunjukkan bahwa terdapat perbedaan dalam sistem pemberian kredit antara kredit bank konvensional dan pembiayaan murabahah bank syariah. Didalam akad murabahah atau perjanjian kredit terdapat perbedaan yang signifikan, dalam perjanjian kredit Bank Sulselbar Konvensional dan Bank Sulselbar Syariah dimana pada bank konvensional pihak bank memberikan uang kepada nasabahnya sedangkan didalam akad murabahah pihak bank memberikan barang kepada nasabahnya dan bukan uang.

Kata Kunci : Sistem Pemberian Kredit, Pembiayaan Murabahah, Bank Syariah, Bank konvensional

v

Assalamu’alaikum Warahmatullahi Wabarakatuh

Dengan mengucapkan syukur alhamdulillah segala puji hanya milik Allah SWT. yang maha mengetahui apa yang tersembunyi dalam hati, yang memiliki alam semesta beserta isinya dan segala rahmat beserta barokahnya, juga puji dan syukur keharibaan Allah SWT. yang menciptakan langit dan bumi, siang dan malam, yang maha pengasih, maha penyayang, maha pemberi rahmat serta inayah dan pemberi anugrah tiada tara. Dengan rahmat dan kehendak-Nya pula sehingga penulis dapat menyelesaikan skripsi ini dengan judul “PERBANDINGAN SISTEM PEMBERIAN KREDIT PADA BANK KONVENSIONAL DAN SISTEM PEMBERIAN PEMBIAYAAN MURABAHAH PADA BANK SYARIAH (STUDI KASUS PT. BANK SULSELBAR DAN PT. BANK SULSELBAR SYARIAH).

Dalam melakukan segala sesuatu yang positif, tentulah akan ada berbagai kesulitan yang datang dan menghadang. Demikian pula dalam penyusunan skripsi ini juga tidak luput dari kedatangan kesulitan-kesulitan itu. Namunalhamdulillah, dengan bantuan semua pihak, akhirnyaproposal ini bisa terselesaikan dengan baik.Penulis menyadari sepenuhnya bahwa sejak awal sampai selesainya skripsi ini ada cukup banyak hambatan, akan tetapi dengan kemauan dan ketekunan penulis serta berkat uluran tangan dari insan-insan yang telah digerakkan hatinya

vi

SWT dan Rasulullah SAW tercinta, juga penulis mengucapkan terima kasih yang tak terhingga kepada:

Kedua orang tua penulis yakni ibu Ernawati dan Bapak Abdul hamid’

yang telah memilihkan penulis seseorang yang sangat luar biasa, yang mampu berdiri sendiri dan tetap bertahan dalam mengarungi hiruk-pikuk kehidupan.

Ibunda tercinta yang telah membesarkan dan mendidik penulis dengan penuh kasih sayang, cinta dan jasa yang tak ternilai harganya serta tiada batas masa memberi selaksa harapan, segenggam semangat, sesimpul senyum dan perhatian serta doa yang mengalir tiada henti menyinari kegelapan pikiran penulis. Harapan dan cita-cita luhur keduanya senantiasa memotivasi penulis untuk berbuat dan menambah ilmu, juga memberikan dorongan moral maupun material serta atas doanya yang tulus senantiasa menuntun penulis untuk terus melangkah demi satu impian tanpa peduli seberapa berat tantangan dan rintangan yang menghadang.

Demikian pula keluarga yang senantiasa mengajari penulis tentang arti perjuangan juga sebagai salah satu inspirator dan motivator terbaik disetiap langkah perjalanan penulis bahkan disaat penulis melangkah tertatih-tatih, yang selalu hadir ditiap pucuk udara yang penulis hirup bahkan disetiap detak jantung ini.

Seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Sesungguhnya tiada kata yang mampu penulis definisikan untuk mengungkapkan rasa terima

vii

Ucapan terimhkasih yang tak terhingga juga kepada orang-orang yang sangat menginspirasi bagi kehidupan penulis yakni:

1. Bapak Dr. H. Abd Rahman Rahim SE, MM sebagai Rektor Universitas Muhammadiyah Makassar yang telah memberikan bantuan dalam pengembangan kemampuan dan keterampilan kepemimpinan kepada penulis.

2. Bapak DR. H. Mahmud Nuhung, SE., M.A, Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Drs Ismail Badollahi, SE.,M.Si.Ak.CA, selaku ketua jurusan akuntansi Universitas Muhammadiyah Makassar yang telah menjadi sumber inspirator dalam kehidupan penulis, sekaligus telah banyak memberikan arahan, petunjuk dan bimbingan selama kuliah hingga proses penyelesaian studi.

4. Ibu Naidah, SE.,M.Si dan ibu saida said, SE.,M.Ak selaku pembimbing 1 dan pembimbing 2, dengan segala kerendahan hatinya telah meluangkan waktu untuk memberikan perhatian, arahan dan bimbingan serta senantiasa mengalirkan ilmu dan pengalamannya untuk mengobati kehausan ilmu dan pengetahuan penulis dalam penyusunan skripsi ini.

5. Bapak dan Ibu Dosen dari Fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar khususnya jurusan akuntansi yang penulis tidak bisa sebutkan namanya satu per satu, atas segala bimbingan dan ilmu yang diberikan kepada penulis selama di bangku kuliah yang telah menjadi sumber

viii

6. Bapak-bapak dan Ibu-ibu dosen Universitas Muhammadiyah Makassar yang tidak dapat penulis sebutkan satu persatu,.

7. Terkhusus kepada Dedi Ardi karena telah menjadi motivator dan inspirator penulis, yang selalu menguatkan ketika penulis merasa putus asa dan kesetiaannya yang selalu membantu penulis dalam segala hal.

8. Seluruh pihak PT. Bank Sulselbar dan PT. Bank Sulselbar Syariah yang telah bersedia meluangkan waktunya untuk wawancara dan telah membatu penulis memperoleh data selama proses pengumpulan data.

9. Terkhusus buat sahabat-sahabat terbaikku, Noviyanti, Nini Srifiana, Kaslindah, Nur Asmita Sari, Astri yang telah mengajariku arti keceriaan, semangat dan senyum dalam mengarungi hiruk-pikuk kehidupan.

10. Saudara-saudariku di Asrama Putri Brimob, dan kos Baru Jusmita, indah, imma, ayu, ria senantiasa memberikan bantuan, dukungan, motivasi kepada penulis.

11. Sahabat-sahabat angkatan 2012 akuntansi, khususnya kelas AK.6-12 seperjuangan sebagai sumber inspirator yang selalu melukiskan warna dan kenangan dalam kehidupan penulis. Kalian sahabat yang luar biasa.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terutama Nurmila, Seharni, Dewi, dan Ila. terimakasih atas bantuan dan dukungan yang

ix

bumi ini, hal ini berlaku pada penyusunan skripsi ini yang didalamnya masih terdapat kekurangan dan sangat jauh dari kesempurnaan, sehingga penulis dengan kerendahan hati menerima kritik dan saran yang bersifat membangun dari berbagai pihak dalam penyempurnaannya. Maka dari itu, ide-ide cemerlang dari semua pihak sangatlah diharapkan dan akan diterima dengan tangan terbuka.

Besar harapan penulis semoga skripsi ini dapat bermanfaat khususnya bagi penulis sendiri dan bagi pembaca pada umumnya, Aamiin. Wallahualam bisshawwab.

Billahi Fii Sabililil Haq, Fastabiqul Khairat

Wassalamu’alaikum warahmatullahi wabarakatuh.

Makassar, Agustus 2016

Penulis

x

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... x

DAFTAR TABEL ...xiii

DAFTAR GAMBAR...xiv

BAB I PENDAHULUAN ... 1

A. Latar belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Pengertian Kredit dan Pembiayaan Murabahah ... 7

B. Prosedur Kredit Pada Bank Konvensional dan Pembiayaan Murabahaah pada Bank Syariah ... 10

xi

D. Pengembalian Kredit Konvensional dan pembiayaan Murabahah .... 27

E. Perbandingan Kredit dan Pembiayaan Murabahah ... 36

F. Kerangka Konseptual ... 40

G. Penelitian Terdahulu ... 42

BAB III METODE PENELITIAN...43

A. Lokasi dan Waktu Penelitian... 43

B. Metode Pengumpulan Data ... 43

C. Jenis dan Pendekatan penelitian ... 44

D. Informan ... 44

E. Jenis dan Sumber Data ... 45

F. Metode Analisis Data ... 45

BAB IV SEJARAH SINGKAT OBJEK PENELITIAN ... 46

A. Sejarah Bank sulselbar ... 46

B. Visi dan Misi Bank Sulselbar ... 47

C. Struktur Organisasi Bank Sulselbar ... 48

D. Sejarah Bank Sulselbar Syariah ... 52

E. Visi dan Misi Bank Sulselbar Syariah... 54

F. Struktur Organisasi Bank Sulselbar Syariah ... 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 61

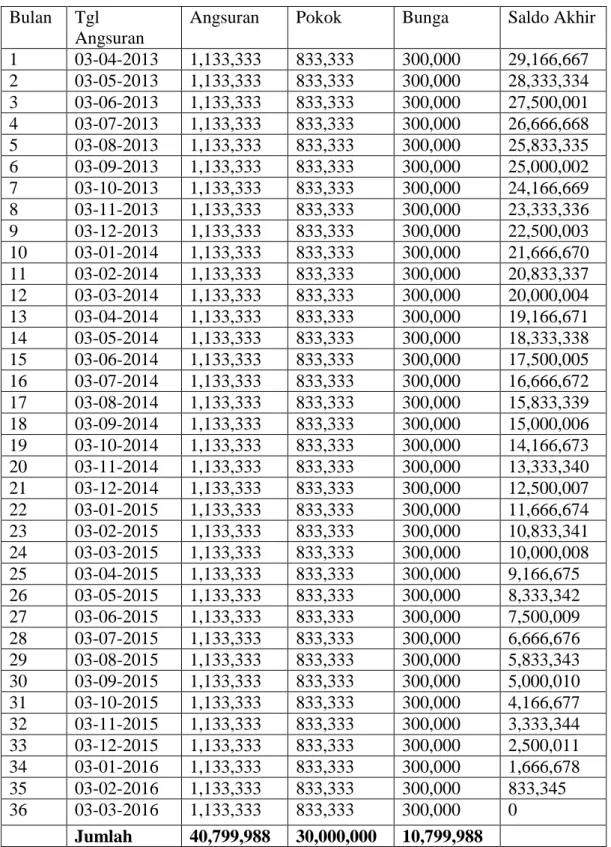

xii B. Perhitungan Angsuran Bunga Kredit

Pada PT. Bank Sulselbar Makassar ... 74

C. Prosedur Pemberian pembiayaan Murabahah Pada PT. Bank sulselbar Syariah makassar ... 76

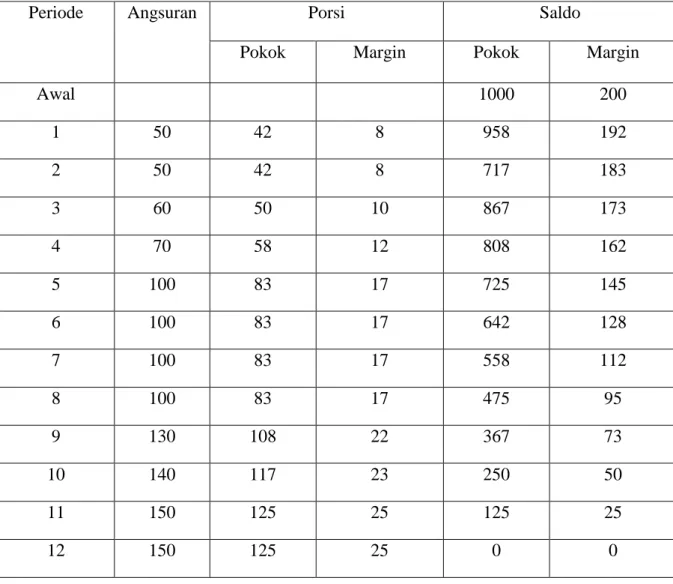

D. Perhitungan angsuran margin pada PT. Bank Sulselbar Syariah Makassar ... 81

E. Perbandingan prosedur pemberian Kredit dan Murabahah ... 87

F. Flowchart Sistem Pemberian Kredit dan Pembiayaan Murabahah .... 90

BAB VI PENUTUP ... 91

A. Kesimpulan... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 93 LAMPIRAN

xiii

Modal Kerja Bank Konvensional

2.2 Perhitungan Angsuran Margin Bank Syariah 82 Metode Proporsional

2.3 Perhitungan Angsuran Margin bank Syariah 84 Metode Anuitas

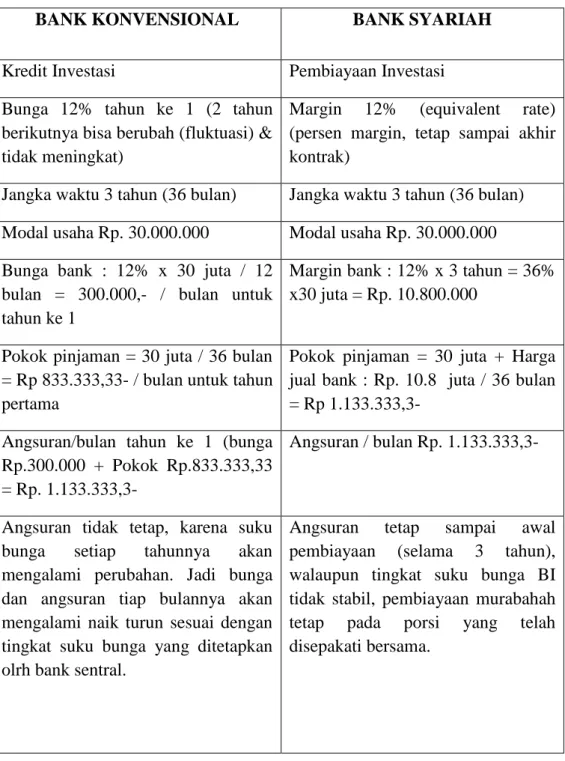

2.4 Perbandingan Perhitungan Bunga Dan Margin 85 Pada BankKonvensional Dan Bank Syariah

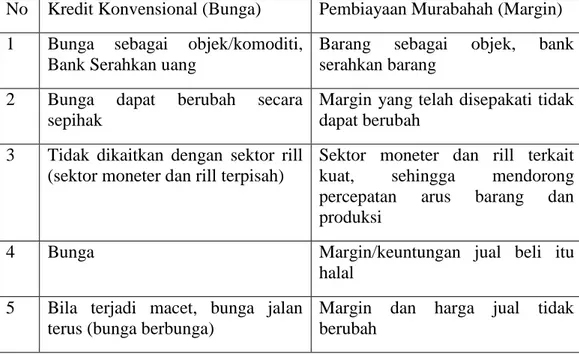

2.5 Perbedaan Kredit Konvensional dan Pembiayaan 86 Murabahah Bank Syariah

2.6 Perbandingan Prosedur Pemberian Kredit 88 dan Murabahah Serta Akad Perjanjian Kredit

Pada PT. Bank Sulselbar

xiv

2.1 Prosedur Pemberian Kredit 14 2.2 Skema Proses pembiayaan 18 2.3 Skema Pembiayaan Secara Umum 25

2.4 Skema Murabahah 27

2.5 Kerangka Konseptual 41

3.1 Struktur Organisasi PT. Bank Sulselbar 48 3.2 Struktur Organisasi PT. Bank Sulselbar 55

Syariah Cabang Makassar

3.3 Alur Kredit 61

BAB I PENDAHULUAN A. Latar Belakang Masalah

Sistem keuangan dalam tatanan perekonomian suatu negara memiliki peran utama dalam menyediakan fasilitas jasa-jasa dibidang keuangan oleh lembaga-lembaga keuangan dan lembaga-lembaga penunjang keuangan lainnya. Sistem keuangan di indonesia pada prinsipnya dapat dibedakan dalam dua jenis yaitu sistem perbankan dan sistem lembaga keuangan bukan bank. Lembaga keuangan yang masuk dalam sistem perbankan, yaitu lembaga keuangan yang berdasarkan peraturan perundang-undangan dapat menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Karena lembaga keuangan ini dapat menerima simpanan dari masyarakat, maka juga disebut depository financial institutions, yang terdiri atas bank umum dan bank perkreditan rakyat. Pasal 1 angka 2 Undang- Undang Nomor 7 Tahun 1992 sebagaimana telah dirubah dengan Undang- Undang No. 10 tahun 1998 merumuskan pengertian Bank : bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat dijelaskan bahwa bank mempunyai fungsi sebagai financial intermediary dengan usaha utama menghimpun dan

1

menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya yang lazim dilakukan bank dalam lalu lintas pembayaran. Kedua fungsi ini tidak dapat dipisahkan. Sebagai badan usaha, bank akan selalu berusaha mendapatkan keuntungan sebesar-besarnya dari usaha yang dijalankannya. Sebaliknya sebagai lembaga keuangan, bank mempunyai kewajiban untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi, dan perluasan kesempatan kerja.

Salah satu percepatan perolehan dan pendukung usaha bisnis adalah dengan mendapatkan dana dalam bentuk kredit. Kredit secara konsep dianggap sebagai pengungkit (leverage), artinya ketika kredit lunas terbayarkan maka semua itu telah berubah menjadi aset. Dengan kata lain kredit dianggap sebagai obat yang bisa menyembuhkan penyakit, namun jika obat yang diberikan itu berlebihan malah bisa menyebabkan overdosis.

Artinya jumlah kredit yang diterima harus dimanage atau dikelola secara profesional.

Karena salah satu sumber pendapatan bank, baik bank konvensional ataupun bank syariah adalah dari penyaluran kredit atau pembiayaan, dimana keuntungan tersebut berupa selisih antara bunga, bagi hasil atau margin dari sumber-sumber dana dengan bunga, bagi hasil atau margin yang diterima dari alokasi dana tertentu. Kegiatan utama lembaga perbankan baik bank konvensional ataupun bank syariah adalah menghimpun dana dan menyalurkan dana dalam bentuk kredit atau pembiayaan kepada masyarakat yang memerlukan dana baik untuk investasi, modal kerja maupun komsumsi.

Kredit atau pembiayaan yang diberikan atau yang dicairkan oleh bank memperoleh jasa dari debitur sebagai keuntungan bank.

Pihak yang menerima kredit atau pembiayaan diharapkan memperoleh nilai tambah serta dapat mengembangkan usaha agar dapat lebih maju, dan yang paling diperhatikan oleh masyarakat ketika mau mengambil kredit atau pembiayaan adalah berupa bunga yang tinggi atau bagi hasil yang seimbang atau juga margin yang terlalu tinggi. Prosedur pemberian kredit pada bank konvensional dan pembiayaan murabahah bank syariah memerlukan suatu standar yang meliputi penilaian atas keseluruhan dari aspek-aspek yang perlu mendapatkan perhatian kelayakannya, sehingga dapat disimpulkan bahwa calon debitur layak atau tidak layak untuk dibiayai (Djohan, 2000 ; 109).

Lembaga keuangan perbankan baik bank konvensional ataupun bank syariah menjadi alternatif sumber kredit atau pembiayaan yang tepat karena bank konvensional ataupun bank syariah adalah sebuah lembaga keuangan perbankan yang menyalurkan produk kredit atau pembiayaan berupa kredit komsumtif, modal kerja dan juga investasi. Jenis-jenis kredit pada PT. Bank Sulselbar, baik konvensional yakni kredit konsumtif, investasi dan juga modal kerja. Sedangkan pada PT. Bank Sulselbar Syariah menamakannya pembiayaan murabahah konsumtif, investasi, dan pembiayaan modal kerja dengan pola keuntungan bagi hasil atau margin.

Dalam penerapan prinsip mudharabah pada tabungan syariah, Bank syariah akan memberikan bagi hasil kepada nasabahnya sesuai dengan keadaan usaha bank syariah yang benar-benar terjadi, yang didasarkan pada

pendapatan (revenue sharing). Nisbah bagi hasil tabungan syariah akan ditentukan di awal akad antara bank syariah dengan nasabah. Sedangkan penerapan prinsip Wadiah pada tabungan syariah akan diberikan bonus, pemberian bonus tidak dapat ditentukan diawal akad dan besarnya sesuai dengan kebijakan masing-masing bank syariah.

Pemberian bagi hasil dan bonus kepada nasabah tabungan syariah merupakan pengganti prinsip bunga tabungan pada bank konvensional.

Bunga berdasarkan keputusan Fatwa Majelis ulama Indonesi (MUI) tahun 2004 dan menurut sebagian ulama dan masyarakat muslim termasuk dalam kategori riba. Pengertian riba secara umum adalah semua tambahan yang disyaratkan atas harta pokok. Artinya, apa yang diambil seseorang sebagai tambahan harta pokoknya tanpa melalui usaha perdagangan dan tanpa melakukan sesuatu, maka yang demikian itu termasuk riba. Dan riba dalam islam hukumnya haram. Dalam hal riba allah SWT berfirman, yang artinya : (278) hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman (279) maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah bahwa Allah dan Rasul-nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak pula dianiaya (Qs. Al Baqarah 278-179)

Hadits Nabi Muhammad SAW. Yang diriwayatkan oleh iman muslim dari jabir bi Abdillah Radiyyallahu „anhu yang artinya:

“Rasulullah melaknat pemakan riba, orang yng memberi makan dengan riba, juru tulis transaksi riba, dua orang sanksinya, semuanya sama saja. “HR. Bukhari)

Kurangnya pengetahuan dan pemahaman masyarakat mengenai produk- produk bank syariah khusunya pada produk penyaluran dana, membuat sebagian masyarakat enggan menyimpan dananya pada bank syariah. Bahkan sebagian dari mereka beranggapan bahwa bank syariah dan bank konvensional pada dasarnya sama saja, yang membedakan hanya istilah bagi hasil yang melekat pada bank syariah dan istilah bunga pada bank konvensional.

Berdasarkan latar belakang yang telah peneliti uraikan diatas maka peneliti mengangkat judul :

“Perbandingan Sistem Pemberian Kredit Antara Bank Konvensional dan Sistem Pembiayaan Murabahah Bank Syariah Pada Bank PT. Bank Sulselbar dan PT Bank Sulselbar Syariah”

B. Rumusan Masalah

Agar penelitian ini sesuai dengan tujuan yang hendak dicapai, maka perlu adanya suatu perumusan masalah yang jelas dan terarah. Adapun rumusan masalah yang ingin peneliti kemukakan dalam penelitian ini adalah :

“Bagaimanakah Perbedaan Prosedur Pemberian Kredit Pada Bank Konvensional Serta Prosedur Pembiayaan Murabahah Pada Bank Syariah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan rumusan masalah yang telah disebutkan di atas maka tujuan dari penelitian ini adalah untuk mengetahui perbedaan prinsip dan prosedur pemberian kredit pada bank konvensional dan pembiayaan murabahah pada bank syariah.

2. Manfaat penelitian 1) Bagi perusahaan

Diharapkan dapat memberikan tambahan informasi yang komprehensif mengenai perbandingan pemberian kredit bank konvensional dan bank syariah, serta dapat mengetahui kelemahan- kelemahan perusahaan tersebut.

2) Bagi akademisi

Dapat memperoleh pemahaman, memperluas wawasan, pengetahuan dan pengalaman kepada penulis atau peneliti dan diharapkan memberi kontribusi atau acuan bagi peneliti selanjutnya mengenai prosedur pemberian kredit dalam bentuk konvensional dan syariah.

BAB II

TINJAUAN PUSTAKA A. Pengertian Kredit dan Pembiayaan Murabahah

1. Pengertian kredit

Didalam pasal 1 butir (11) Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas UU No. 7 Tahun 1992 tentang Pokok-Pokok Perbankan mendefinisikan Kredit sebagai berikut:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan it, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka wakyu tertentu dengan pemberian bunga”

Kredit berasal dari bahasa yunani “credere “ yang berarti kepercayaan. (veithzal, andria, dan Ferry, 2007 : 438-439). Kredit diberikan atas dasar kepercayaan, artinya prestasi yang diberikan dan diyakini akan dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat yang telah di sepakati bersama. Dalam arti yang lebih luas pengertian kredit adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji dan pembayarannya akan dilakukan pada suatu jangka waktu yang telah disepakati. Unsur dalam kredit tersebut adalah terdapat dua pihak, yaitu kreditur (Bank) dan debitur (Nasabah) dan merupakan hubungan sama yang saling menguntungkan dan didalam perkreditan harus terdapat kepercayaan, persetujuan, penyerahan barang,

7

jasa, atau uang, terdapat unsur waktu, unsur resiko, dan unsur keuntungan (bunga). Pemberian kredit tana dianalisis terlebih dahulu akan sangat membahayakan pihak bank (Kasmir, 2003 : 101).

Tujuan dan fungsi kredit itu sendiri adalah mencari keuntungan, membantu nasabah yang kekurangan dana, membantu pemerintah. Dan secara luas fungsi kredit tersebut yaitu untuk meningkatkan daya guna uang, untuk meningkatkan peredaran dan lalu lintas uang, untuk meningkatkan daya guna barang, meningkatkan predaran barang, sebagai alat stabilitas ekonomi, untuk meningkatkan kegairahan berusaha, untuk meningkatkan pemerataan pendapatan, untuk meningkatkan hubungan internal.

2. Pengertian pembiayaan murabahah

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan dana keuntungan (margin) yang disepakati oleh pejual dan pembeli. Hal yang membedakan murabahah dengan penjualan yang biasa kita kenal adalah penjual secara jelas memberi tahu kepada pembeli berapa harga pokok barangtersebut dan berapa besar keuntungan yang diinginkannya. Pembeli dan penjual dapat melakukan tawar menawar atas besaran margin keuntungan sehingga akhirnya diperoleh kesepakatan.

Pembiayaan murabahah adalah produk penyaluran dana pada bank syariah yang prinsip penyalurannya adalah perinsip kepercayaan dan kehati- hatian yaitu kepercayaan dari kreditur (Bank syariah) bahwa debiturnya (Nasabah Bank Syariah) akan mengembalikan pinjaman beserta margin keuntungannya sesuai dengan akad perjanjian kedua belah pihak. Teganya,

kreditur percaya bahwa pembiayaan sistem murabahah itu tidak akan macet.

Dengan kata lain pembiayaan sistem murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan atau margin yang disepakati antara bank dan nasabah.

Di dalam Undang-Undang No. 10 tahun 1998 yang termaktub dalam pasal 1 ayat 12 yaitu “Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mwajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut. Setelah jangka waktu tertentu dengan imbalan atau bagi hasil”. Didalam Undang- Undang No. 21 Tahun 2008 tentang perbankan syariah yang termaktub didalam pasal 1 ayat 25yaitu pembiayaan adalah penyediayaan dana atau tagihan hasil yang dipersamakan dengan itu berupa :

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

b. Transaksi sewa-sewanya dalam bentuk ijaroh atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna.

d. Transaksi pinjam-meminjam dalam bentuk piutang, qordhul hasan.

e. Transaksi sewa-menyewa jasa daalam bentuk ijarah untuk transaksi multijasa.

Dalam pembiayaan sistem murabahah penjual (bank) harus memberitahu harga produk yang dia beli dan menentukan suatu tingkat keuntungan atau margin sebagai tambahannya. (UU No. 21 Tahun 2008) B. Prosedur kredit pada Bank Konvensional dan Pembiayaan

Murabahah pada Bank Syariah

1. Prosedur kredit pada bank konvensional

Penjelasan prosedur perkreditan pada bank konvensional meliputi ketentuan dan syarat atau yang harus dilakukan sejak nasabah mengajukan permohonan kredit tersebut dilunaskan oleh nasabah dan untuk jenis kredit tertentu yang mempunyai kekhususan dalam ketentuan dan rosedurnya.

Tujuan utama prosedur kredit ini adalah :

a. Memberikan ketegasan atau tugas-tugas dari seorang account officer sehinggga akan lebih memperjelas wewenang dan tanggung jawab para account officer

b. Agar flow of document dapat diikuti dan diketahui dengan jelas c. Memperlancar arus pekerjaan

Langkah-langkah yang akan dijelaskan selanjutnya harus benar-benar diketahui dan diikuti oleh para account officer. Prosedur ini berlaku, baik untuk permohonan kredit baru, perpanjangan maupun tambahan yang berlaku secara umum untuk setiap jenis kredit baik untuk jenis kredit modal kerja, investasi, dan komsumsi. Urutan langkah-langkah yang lazim dalam prosedur perkreditan , yakni meliputi persipan kredit, enilaian kredit, keputusan atas

permohonan kredit, pengawasan kredit, serta elunasan kredit. (Rivai &

Veithzal, 2006 ; 189)

Beberapa jenis kredit tertentu memiliki kekhususan dalam ketentuan dan prosedurnya. Untuk memperoleh pinjaman dari bank, pemohon harus memenuhi syarat-syarat dan ketetntuan yang ditetapkan bank tersebut. Semua permohonan kredit harus diajukan secara tertulis kepada bank tanpa melihat berapa jumlah kredit yang diminta dan hal ini berlaku, baik untuk permohonan baru, permohonan tambahan kredit, permohonan untuk perpanjangan masa berlaku kredit maupun perubahan syarat kredit itu sendiri.

Prmohonan kredit itu sendiri merupakan syarat yang penting dalam memberikan kredit dan hak tersebutt harus diperhatikan benar-benar oleh account officer.

Untuk mempercepat dan mempermudah bagi bank dalam mempertimbangkan permohonan nasabah, surat permohonan kredit hendaknya disertakan dengan informasi yang lengkap seperti informasi mengenai keuangan, jaminan, jumlah kredit yang dibutuhkan, tujuan, jangka waktu, dan sebagainya. Informasi umum dan data kuntitatif yang sekurang- kurangnya harus diberikan calon nasabah ketika mengajukan permohonan kredit adalah mengenai nama dan alamat jelas si pemohon, nama dan pemilik, atau pemegang saham dari perusahaan, susunan pengurus perusahaan, susunan pengurus perusahaan sebelum menjadi nasabah bank, bidang usaha, hubunggan dengan bank yang bersangkutan maupun dengan bank lain, hubungan dengan perusahaan lain yang merupakan satu kelompok atau satu

group sehingga dengan data sementara tersebut bank dapat mengenal dan berkomunikasi dengan calon nasabah. Selain itu perlu pula deiperoleh informasi data keunagan calon nasabah yang meliputi data proyeksi yang menggambarkan rencana usaha yang dilakukan. Data proyeksi tersebut umunya dikenal “cash budget”.

Data keuangan lainnya meliputi realisasi keunagan yang dicapai pada periode yang lalu yang disusun dalam bentuk analisiss sumber dana maupun penanamannya di masa lalu. Data keunagn dimaksud umunya sebagai data

“historis”. Informasi mengenai jaminan yang akan diserahkan meliputi jumlah atau dan jenis jaminan seperti aktiva tetap, aktiva tidak tetap , yang terdiri atas persediaan barang maupun piutangnya. Informasi mengenai jumlah kredit yang diperlukan calon nasabah dikaitkan dengan pembiayaan modal sendiri, sedangkan jangka waktu kredit dikaitkandengan pendapatan dan angsuran pelunasan kredit. Pemohon kredit diharuskan mengisi borang yang telah disediakan bank, yang disebut surat permohonan kredit.

Adapun prosedur kredit untuk bank konvensional tersebut dapat dirincikan sebagai berikut :

a. Permohonan kredit, jenis, jumlah dan jangka waktu yang diminta b. Tujuan penggunaan kredit dan jenis kredit, penyidikan, analisis kredit.

c. Rincian penggunaan kredit d. Sumber dana penggunaan kredit e. Rencana pelunasan kredit

f. Susunan pengurus / struktur organisasi, seluruh aspek-aspek kredit

g. Hubungan pengurus / perusahaan dengan perusahaan lain h. Jenis fasilitas yang diterima dari bank

i. Hubungan pemasaran dengan bank

j. Hubungan nasabah dengan giro jumlaj / plafon kredit atau pinjaman k. Pengalaman perusahaan dibidang usaha sesuai dengan pemohon kredit l. Refernsi rekomendasi, prmodalan, tenaga kerja, ikhtisar neraca 2 tahun

terakhir, rencana kerja, dan nilai jaminan yang disediakan (Rivai &

Veithzal, 2006 ; 192

Layak diteruskan / Tidak

Layak diteruskan / Tidak

Layak diteruskan / tidak

Gbr 2.1 : Prosedur Pemberian Kredit Sumber : Jusuf (2003) ; 15

2. Prosedur pembiayaan Murabahah pada Bank Syariah Proses pemberian pembiayaan murabahah meliputi : a. Surat Permohonan Pembiayaan

Dalam surat prmohonan ini berisikan jenis pembiayaan yang diminta nasabah, untuk beberapa lama, berapa limit/plafond yang diminta, serta sumber pelunasan pembiayaan. Disamping itu surat diatas dilampiri dengan

Permohonan Kredit

Pengumpulan Data Usaha Dan peninjauan Jaminan

Analisa kredit

Penyelesaian proposal kredit

Pengumpulan Data Lengkap

Peningkatan Kredit dan Peningkatan Jaminan

Administrasi Kredit

dokumen pendukung, antara lain : identitas pemohon, legalitas (akta pendirian/ perubahan, surat keputusan menteri, perizinan-perizinan), bukti kepemilikan agunan (jika diperlukan)

b. Proses Evaluasi

Dalam menilai suatu permohonan, bank syariah tetap berpegan pada prinsip kehati-hatian serta aspek lainnya, sehingga diharapkan dapat dieroleh hasil analisis yang cermat dan akurat. Proses penilaian yang dimaksud meliputi :

1. Didasarkn pada surat permohonan yang lengkap

Dengan kata lain, permohonan yang tidak didukung data dan dokumen yang lengkap tidak dapat diproses. Biasanya lambatnya pemrosesan suatu permohonan pembiayaan, terutama ditentukan pada tahap ini. Jika dipaksakan (baik oleh nasabah maupun pimpinan bank), hasil akhirnya sangat riskan, yang kemungkinan besar menimbulkan kerugian dipihak bank dan nasabah yang bersangkutan (Muhammad, 2005 ; 45)

2. Proses penilaian

1) Kantor pusat/Kantor wilayah

(1) Permohonan dari kantor cabang

(2) Unit penilai dikantor pusat / wilayah melakukan review atas permohonan nasabah yang telah dilakukan penilaian oleh kantor (3) Komite pembiayaan (Kantor pusat/wilayah)

(4) Keputusan

(5) Unit penilai (Kantor Pusat/Wilayah) meneruskan keputusan kantor pusat / wilayah kekantor cabang yang bersangkutan

(6) Keputusan diterima kantor cabang, dengan macam keputusan : a. Ditolak

Bila permohonan nasabah ditolak, maka keputusan kantor pusat/wilayah tersebut diteruskan kepemohon yang bersangkutan b. Diterima

a) Persetujuan Kanpus / Kanwil diteruskan ke pemohonan b) Penandatanganan akad

c) Pengamanan pembiayaan : misalnya penutupan asuransi dan pengikatan agunan (jika perlu)

d) Realisasi e) Pemantauan

f) Pelunasan/perpanjangan 2) Kantor cabang

(1) Pembuatan nota / memo penilaian oleh unit penilai kantor cabang (2) Proses pengambilan keputusan oleh komite pmbiayaan

(3) Keputusan :

a. Ditolak, oleh unit penilai, keputusan ini diteruskan kenasabah pemohon

b. Disetujui

a) Oleh unit penilai, keputusan ini dibuatkan surat persetujuan yang memuat persyaratan serta klausula lainnya.

b) Penandatanganan akad pembiayaan c) Pengamanan pembiayaan

d) Pemantauan

e) Pelunasan / perpanjangan / tambahan plafond / dan lainnya 3. Format Memo / Nota penilaian

Meliputi antara lain :

1) Informasi umum : perusahaan, status hukum, pemegang saham 2) Aspek legalitas : SIUP, TDP, SITU, HO

3) Aspek manajemen : struktur organisasi, reputasi perusahaan, independensi, integritas, management policies/practices & control, umur & tingkat kesehatan gaya manajemen , tipe manajemen dan lain- lain.

4) Aspek pemasaran : produk, pemasaran dan kompetisi 5) Aspek sosia ekonomi : Manfaat perusahaan, dampak lain

6) Aspek tenaga kerja : dapatkah menyerap / mengurangi pengangguran disekitar lingkungan perusahaan.

7) Aspek teknis : lokasi usaha, bangunan, mesin, teknologi, lay out, fasilitas alat-alat perusahaan.

8) Aspek keuangan : sifat laporan keuangan, kewajaran laporan keuangan.

Analisa rasio, tingkat pertumbuhan, analisa sumber dan pengguaanaan dana, proyeksi aliran kas, prhitungan modal kerja, investasi, komsumsi 9) Aspek komersil : peminat produk, bahan mentah, proses.

10) Aspek jaminan / agunan : status kepemilikan, status hukum, nilai taksasi

11) Analisa resiko : resiko-resiko yang mungkin terjadi serta pengulangan 12) Pertimbanga, kesimpulan, saran, keputusan.

Sumber : Zulkifli (2003) , Gbr. 2.2 Skema Proses Pembiayaan Permohonan Pembiayaan

Pengumpilan Data dan Investigasi

Analisis Pembiayaan

Komite Persetujuan

Persetujuan

Pengumpulan Data

Monitoring Pencairan Pengikatan

Tambahan

C. Jenis-Jenis Kredit Pada Bank Konvensional dan Jenis Pembiayaan Murabahah

1. Jenis-Jenis Kredit Pada Bank Konvensional

Penjelasan tentang jenis-jenis kredit dapat dilihat dari tujunnya, jangka waktunya, jaminannya, orangnya (yang menerima dan memberi kredit), dan tempat kediamannya. Veithzal, Andria dan Ferry, 2007 : 441).

Beragam jenis usaha, menyebabkanberagam pulakebutuhan akan dana.

Kebutuhan dana yang beragammnyebabkan jenis kredit juga menjadi beragam. Hal ini diseuaikan dengan kebutuhan dana yang diinginkan nasabah. Dalam praktiknya kredit yang diberikan oleh bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jnis kredit dapat dilihat dari berbagai segi antara lain : (Kasmir, 2004 : 76-77)

a. Segi kegunaan

1) Kredit investasi, merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keerluan rehabilitasi,

2) Kredit modal kerja, merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya,

3) Krdit komsumtif, adalah kredit yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan sendiri) untuk keperluan komsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain,

b. Segi jangka waktu

1) Kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun, dan biasanya digunakan untuk keperluan modal kerja,

2) Kredit jangka menengah, merupakan kredit yang mmiliki jangka waktu kredit berkisar antara 1 tahun sampai 3 tahu, dan biasanya kredit ini digunakan untuk mlakukan investasi,

3) Kredit jangka panjang, merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun,

c. Segi cara pemakaiannya

1) Kredit rekening koran, yaitu debitur menerima seluruh kreditnya yang dimasukkan kedalam rekening koran dan kepadanya diberikan blangko cek maupun giro, dengan penarikan cek/giro maka si debitur (nasabah) dapat menarik dana pinjamannya. Debitur bebas menarik ataupun menyetor melalui rekening koranyang bersangkutan selama kredit trsebut berjalan,

2) Revolving kredit, yaitu sistem penarikan kreditnya sama dengan cara rekening koran bebas dengan masa penggunaannya 1 tahun, namun sistemnya berbeda dengan syarat pada akhir triwulan pertama saldo pinjaman harus menunjukan sisa nol pada awal triwulan kedua, nasabah dapat melakukan enarikan secara bebas selama triwulan kedua sisa hutang harus kembali nol:

3) Term loan yang hampir sama denggan kredit rekening koran bebas, hanya dari sisi penggunaan pemakaian kredit sangat fleksibel, dimana nasabah bebas mempergunakan dana tersebut untuk keperluan apa saja.

d. Segi jaminan

1) Kredit dengan jaminan, merupakan kredit yang diberikan dengan suatu jaminan. Jaminan tersebut tidak berwujud atau jaminan orang.

Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau jaminan tersebut harus melebihi jumlah kredit yang diajukan si calon debitur,

2) Kredit tanpa jaminan, merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit janis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas atau nama baik sicalon debitur selama berhubungan dengan bank atau pihak lain.

e. Segi penarikan

1) Kredit dengan penarikan sekaligus, yaitu kredit yang ditarik nasabah sesuai dengan permohonan kredityang diajukan secara keseluruhan tanpa ada penundaan pencairan dana pinjaman,

2) Kredit dengan penarikan bertahap, yaitu kredit yang ditrik nasabah, dimana pencairan dananya dilakukan secara berkala oleh pihak bank f. Segi sifat pelunasan

1) Kredit yang pelunasannya dengan angsuran, yaitu kredit yang diperoleh dari debitur dapat dicicil dalam pelunasannya sesuai

dengan ketentuan dan ikatan kerjasama yang telah disepakati oleh bank dengan debitur,

2) Kredit yang pelunasannya tanpa angsuran, yaitu pembayaran secara keseluruhan terhadap kredit yang diperoleh debitur tanpa adanya cicilan, dimana dalam pelunasan kredit tersebut harus terdapat bunga pinjaman sesuai dengan kesepakatan.

g. Segi sektor usaha 1) Kredit pertanian, 2) Kredit peternakan, 3) Kredit industri, 4) Kredit pertambangan, 5) Kredit pendidikan, 6) Kredit profesi, 7) Kredit perumahan, 8) Sektor-sektor lainnya.

2. Jenis-Jenis Pembiayaan Murabahah Pada Bank Syariah

Pembiayaan murabahah yaitu pembiayaan kepada nasabah dengan prinsip jual-beli antara bank dengan nasabah, sebesar harga perolehan (harga barang yang diperjual belikan) ditambah dengan keuntungan (yang dalam konteks syariah dikenal sebagai margin) yang disepakati bersama dan pembayaran oleh nasabah dilakukan secara tangguh artinya dengan dibayar secara sekaligus atau dicil/angsuran . jenis-jenis pembiayaan murabahah adlh sebagai berikut :

a. Pembiayaan murabahah komsumsi

Pembiayaan komsutif diperlukan oleh pengguna dana untuk memenuhi kebutuhan komsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Kebutuhan komsumsi dapat dibedakan atas kebutuhan primer (pokok atau dasar) dan kebutugan sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti makanan, minuman, pakaian, dan tempat tinggal maupun berupa jasa seperti, pendidikan dasar dan pengobatan. Sedangkan kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer, baik berupa barang, seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan, dan sebagainya, maupun berupa jasa seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan dan sebagainya.

Pada umumnya, bank konvensional membatasi pemberian kredit untuk pemenuhan barang tertentu yang dapat disertai dengan bukti kepemilikan yang sah, seperti rumah dan kendaraan bermotor, yang kemudian menjadi jaminan utama (main collateral). Sedangkan untuk pemenuhan kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat diikat sebagai collateral. Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain, dan bukan dari eksploitasi barang yang dibiayai dari fasilitas ini. Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang komsumsi dengan menggunakan skema :

1. Al bai‟ bitsaman ajil ( salah satu bentuk murabah) atau jual beli dengan angsuran.

2. Al-ijarah, al-muntahiya bittamlik atau sewa beli.

3. Al musyarakah mutanaqhisnah atau decreasing participation, dimana secara bertahap bank menurunkan jumlah partisiasinya.

4. Ar Rahn untuk memenuhi kebutuhan jasa.

b. Pembiayaan Murabahah Investasi

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modalguna mengadakanrehabilitasi, perluasan usaha, ataupun pendirian proyek baru.

Ciri-ciri pembiayaan investasi adalah :

1) Untuk pengadaan barang-barang modal

2) Mempunyai perencanaan alokasi dana yang matang dan terarah 3) Berjangka waktu menengah dan panjang

Pada umumnya, pembiayaan investasi diberikan dalam jumlah besar dan pengendapannya cukup lama. Oleh karena itu, perlu disusun proyeksi arus kas (porjected cash flow) yang mencakup semua komponen biaya dan pendapatan sehingga akan dapat diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi. Kemudian, barulah disusun jadwal amortisasi yang merupakan angsuran (pembayaran kembali) pembiayaan. Penyusunan proyeksi arus kas ini harus disertai pula dengan perkiraan keadaan-keadaan pada masa yang akan datang, mengingat pembiayaan investasi memerlukan waktu yang cukup panjang. Untuk memperkirakannya perlu diadakan

perhitungan dan penyusunan proyeksi neraca dan rugi laba (projected balance sheet and projected income statement) selama jangka waktu pembiayaan.

Dari perkiraan itu akan diketahui kemampuan perusahaan untuk menghasilkan laba (earning power) dan kemampuan perusahaan untuk memenuhi kewajibannya (solvency). (Antonio, 2001 ; 167)

Sumber : Antonio : 2001 ; 161

Gbr. 2.3 : skema pembiayaan secara umum

c. Pembiayaan murabahah modal kerja

Pembiayaan jangka pendek yang diberikan kepada perusahaan untuk mmbiayai kebutuhan modal kerja usahanya berdasarkan prinsif-prinsif syariah. Jangka waktu pembiayaan murabahah modal kerja maksimum 1 tahun dan dapat dierpanjang sesuai dengan kebutuhan. Perpanjangan fasilitas pembiayaan murabahah modal kerja dilakukan atas dasar hasil analisis terdapat debitur dari fasilitas pembiayaan secara keseluruhan. Hal-hal yang

pembiayaan

Komsumtif Produktif

Modal kerja Investasi

harus diperhatikan dalam melakukan analisa pemberian pembiayaan antara lain :

1) Jenis Usaha 2) Skala Usaha

3) Tingkat kesulitan usaha yang dijalankan

4) Karakter transaksi dalam sektor usaha yang akan dibiayai

Dalam hal pemberian modal kerja, bank juga harus mempunyai daya analisis yang kuat tentang sumber pembayaran kembali, yakni sumber pendapatan proyek yang akan dibiayai. Hal ini dapat diketahui dengan cara mengklasifikasikan proyek menjadi :

1) Proyek dengan kontrak 2) Proyek tanpa kontrak

Berdasarkan akad yang digunakan dalam produk pembiayaan syariah, jenis pembiayaan modal kerja (PMK) dapat dibagi menjadi lima macam, yakni (Karim, 2006 ; 235) :

1) Pembiayaan modal kerja mudharabahah 2) Pembiayaan modal kerja istishna 3) Pembiayaan modal kerja salam 4) Pembiayaan modal kerja murabahah 5) Pembiayaan modal kerja ijarah

1. Negoisasi

2. Akad Murabahah 6. bayar

5.Terima Barang

Dokumen

3. Beli 4. Kirim Sumber : Wibowo dan Widodo, 2005

Gbr 2.4 : skema murabahah

D. Pengembalian Kredit Konvensional dan Pembiayaan Murabahah 1. Bunga Kredit Pada Bank Konvensional

Tekhnik perhitungan bunga kredit pada nasabah praktiknya ada beberapa cara yang lazim digunakan, tergantung pada jenis kredit yang diminta nasabah atau jnis kredit yang ditawarkan oleh bank. Setiap tekhnik perhitungan suku bunga kredit yang manapun yang akan digunakan berbeda satu sama lainnya sehingga untuk kepentingan perencanaan kredit, perlu diperhitungkan dan dipahami secara baik. Dengan demikian perencanaan kredit yang disusun akan lebih ralistis dan dapat digunakan sebagai pedoman kerja. Tekhnik perhitungan suku bunga kredit bank tersebut dapat dikemukakan sebagai berikut :

BANK

NASABAH

SUPLIER PENJUAL

a. Single Interest ; perhitungan bunga kredit denggan cara ini didasarkan pada saldo debet dari rekening satu periode ke periode tertentu dan dikalikan dengan suku bunga kreditnya. Rumusannya adalah sebagai berikut :

I = MW x p / k

Catatan :

I = Interest

M = Modal

P = Persentase

W = Waktu

K = Konstanta (360 atau 365 hari dalam 1 tahun)

Dengancara ini, apabila terjadi tunggakan bunga pada periode tertentu, bunga tidak diperhitungkan karena bunga hanya akan dibebankan hnya pada utang pokok saja.

b. Ad on basis ; menghitung bunga dengan cara ini, pada tahap awal bunga dihitung terlebih dahulu lalu ditambahkan dengan pokok pinjaman dan

hasil perhitungannya dibagi sesuai dengan jangka waktu kredit.

Rumusannya adalah sebagai berikut : M + i (M xn)

A = Catatan : A = Angsuran M = Modal

I = Tingkat suku bunga kredit N = Jangka Waktu Kredit

Dengan cara ini, tiap periode pertahun akan diperoleh jumlah angsuran kredit (utang pokok + bunga) yang sama hingga pinjaman nasabah lunas, meskiun jumlah saldo debetnya dari waktu kewaktu menurun. Cara ini lazim juga disebut dengan flat rate(karena bunganya diperhitungkan pada awal kredit diperoleh).

Bunga flat adalah sistem perhitungan suku bunga yang besarnya mengacu pada pokok hutang awal. Biasanya diterapkan untuk kredit barang komsumsi seperti handphone, home, appliances, mobil atau kredit tana angsuran (KTA).

Dengan menggunakan sistem bunga flat ini maka porsi bunga dan pokok dalam angsuran bulanan akan tetap sama. Misalnya besarnya angsuran adalah satu juta rupiah dengan komposisi porsi pokok 750 ribu dan bunga 250 ribu.

Maka, sejak angsuran pertama hingga terakhir porsinya akan tetap sama.

Yang banyak digunakan oleh bank atau perusahaan leasing ketika nasabah meminta kredit untuk pembelian kendaraan bermotor.

c. Compound Interest ; perhitungan bunga dengan cara ini prinsifnya sama dengan single interest, yaitu yang didasarkan pada saldo debet selama jangka waktu tertentu. Bila pada periode tertentu terjadi tunggakan bunga, tunggakan bunga tersebut juga dibebankan bunga lagi 9bunga berbunga). Rumusnya adalah sebagai berikut :

H n = K (1 + i)n S n P = (1 + i)n K = Hn ( ) AnP =

( )

( )

Catatan :

Hn = jumlah pokok pinjaman + bunga K = Jumlah Pokok Pinjaman

N = Periode Pinjaman

SnO = Nilai akhir dari satuan modal yang diperbungakan dengan p% selama n periode

AnO = Nilai kontan dari satuan modal kerja pada n periode dengan Compound Interest p% (persentase)

d. Single Disconto ; perhitungan bunga dengan cara ini kebalikan dari perhitungan bunga tunggal dimuka. Dengan perhitungan cara ini, bunga dibayar dimuka dan langsung mengurangi jumlah saldo pinjaman yang seharusnya diterima nasabah. Pada akhir masa pinjaman, nasabah membayar

utang pokok kepada bank secara penuh sesuai nilai nominal pinjaman.

Rumusnya adalah sebagai berikut :

D= A x

T= A T= A (1-N) Catatan : D = Diskonto A = Nilai Nominal P = Persentase W = Waktu T = Nilai tunai

N = Masa/Waktu/Periode

i = Tingkat persentase suku bunga kredit yang berlaku untuk jangka waktu tertentukarena bunga diterima dimuka secara efektif, suku bunga diskonto harus lebih besar dari suku bunga kredit tunggal.

e. Rente ; melalui perhitungan dengan cara ini, jumlah besarnya angsuran dan bunga yang harus dibayar nasabah pada setiap periode jumlahnya sama.

Cara ini hampir serupa dengan add on basis tetapi bunga adalah bunga majemuk. Perhitungan bunga cara ini sesuai dengan kredit kepemilikan rumah (KPR), kredit kendaraan bermotor (KKB), dan kredit investasi lainnya.

Cara perhitungan ini ditunjukan untuk kredit yang sekali tarik (oflopend).

Rumusnya adalah sebagai berikut :

R = An ( )

R = A ( ) Catatan :

R = besarnya angsuran dan bunga yang harus dibayar setiap tahun n = Besarnya pinjaman

i = Suku bunga n = Jangka waktu

2. Margin Pembiayaan Murabahah pada Bank Syariah

Margin adalah keuntungan yang didapat oleh bank dari akad jual beli diantaranya murabahah, salam, dan istisna, denagn kesepakatan tertentu. Atau sejumlah uang yang merupakan keuntungan yang menjadi hak bank atas transaksi pembiayaan murabahah. Sedangkan harga jual adalah harga beli ditambah dengan margin keuntungan yang disepakati dalam akad pembiayaan murabahah dan tidak dapat berubah selama masa akad. Setelah memperoleh referensi margin keuntungan, bank melakukan penepatan harga jual. Harga jual adalah penjumlahan harga beli/harga pokok/harga perolehan bank dan margin keuntungan.

+ =

Harga Jual Harga Beli

(Harga Pokok Bank) Referensi margin

keuntungan

Angsuran harga jual terdiri dari angsuran harga beli / pokok dan angsuran margin keuntungan. Pengakuan angsuran dapat dihitung dengan menggunakan empat metode yaitu :

a. Metode margin keuntungan menurun (Sliding) b. Metode margin keuntungan rata-rata

c. Metode margin keuntungan Flat d. Metode margin keuntungan Annuitas a. Metode Margin Keuntungan Menurun (Sliding)

Margin keuntungan menurun adalah perhitungan margin keuntungan yang semakin menurun sesuai dengan menurunnya harga pokok akibat adanya cicilan/angsuran hatga pokok dan jumlah angsuran (harga pokok dan margin keuntungan) yang dibayar nasabah setiap bulan semakin menurun.

Margin menurun karena adanya angsuran harga beli

b. Margin Keuntungan rata-Rata

Margin keuntungan rata-rata adalah margin keuntungan menurun yang perhitungan secara tetap dan jumlah angsuran (harga pokok dan margin keuntungan) dibayar nasabah tetap setiap bulan. (Karim, 2006 ; 282)

Margin menurun telah diperhitungkan secara tetap

Margin

Harga Jual Margin

Harga Beli

Harga Jual Margin

Harga Beli

c. Margin Keuntungan Flat

Margin keuntungan flat adalah perhitungan margin keuntungan terhadap nilai harga pokok pembiayaan secara tetap dari suatu periode ke periode lainnya, walaupun baki debetnya menurun sebagai akibat dari adanya angsuran harga pokok.

d. Margin Keuntungan Annuitas

Margin keuntungan annuitas adalah margin keuntungan yang diperoleh dari perhitungan secara annuitas. Perhitungan annuitas adalah suatu cara pengembalian pembiayaan dengan pembayaran angsuran harga pokok dan margin keuntungan secara tetap. Perhitungan ini akan menghasilkan pola angsuran harga pokok yang semakin mebesar dan margin keuntungan yang semakin menurun.

Margin keuntungan = f (plafond) hanya bisa dihitung apabila ada komponen-komponen seperti, jenis perhitungan margin keuntungan, plafond pembiayaan sesuai jenis, jangka waktu pembiayaan, tingkat margin keuntungan pembiayaan, pola tagihan atau jatuh tenpo tagihan (baik harga pokok maupun margin keuntungan). Tanggal jatuh tenpo tagihan merupakan tanggal yang tidak termasuk dalam perhitungan atau margin keuntungan.

Harga Jual Margin

Harga Beli

Harga Jual Margin

Harga Beli

3. Ketentuan Pembiayaan Murabahah a. Rukun Murabahah

a) Penjual b) Pembeli c) Obyek/barang d) Harga

e) Ijab qabul b. Syarat Murabahah

a) Pembeli harus mengetahui harga pembelian barang yang akan dibeli b) Jumlah keuntungan penjual harus diketahui oleh pembeli

c) Barang yang dibeli harus jelas kriteria, jumlah, ukuran, dan sifat- sifatnya

d) Barang yang dijual sudah dimiliki oleh penjual e) Penjual & pembeli harus saling ridho

f) Penjual & pembeli mempunyai kekuasaan & cakap hukum dalam transaksi jual beli

g) Sistem pembayaran dan jangka waktunya disepakati bersama

h) Harga jual tidak boleh berubah sejak aqad sampai dengan pembayaran

i) Jika jual beli dilakukan dengan pembayaran tempo, dan saat jatuh tempo sipembeli tidak dapat melunasinya, maka harga jual tidak dapat ditambah

c. Objek Barang :

a) Mengenai jenis, misalnya berupa mobil, pesawat

b) Mengenai tipe, misalnya mobil kijang, rumah tipe RSS, dan lain-lain c) Mengenai kualitas

d) Mengenai kuantitas (berapa jumlah unit atau berat dan lain-lain) d. Harga :

a) Harus mengetahui dan diketahui oleh kedua belah atau semua pihak b) Bisa dibayarkan pada waktu akad, secara cicilan, atau diangguhkan

pada waktu tertentu pada masa yang akan datang.

e. Tujuan Margin Keuntungan

a. Untuk menarik nasabah atau investor sebanyak mungkin karena baik penetuan keutungan, besarnya persentase, pembayaran, jumlah pembayaran dan eksistensiya berbeda

b. Untuk menjalankan syariat islam dengan baik dalam hal memperoleh keuntungan (margin)

E. Perbandingan kredit dan pembiyaan murabahah

Perbandingan kredit bank konvensional dengan bank syariah yang umum banyak berkembang dimasyarakat (sudarsono, 2005 ; 42) pertama perlu dibahas tentang persamaanya yakni ada persamaan dalam hal sisi teknis penerimaan uang, persamaan dalam hal mekanisme transfer, tekhnologi komputer yang digunakan maupun dalam hal syarat-syarat umum untuk mendapat kredit dan pembiayaan seperti KTP, NPWP, proposal laporan keuangan dan sebagainya. Dalam hal persamaan ini semua hal yang terjadi pada bank syariah itu sama persis dengan yang terjadi pada bank

konvensional, nyaris tidak ada perbedaan selanjutnya, mengenai perbedaannya, antara lain meliputi aspek akad, legalitas, struktur organisasi, usaha yang dibiayai dan lingkungan kerja yang pertama tentang akad dan legalitas ini merupakan kunci utama yang membedakan antara bank syariah dan bank konvensional. Perbedaanya untuk aqad-aqad yang berlangsung pada bank syariah ini hanya aqad yang halal, seperti bagi hasil, jual beli atau sewa menyewa. Tida ada unsur riba‟ dalam bank syariah ini. Perbedaanya selanjutnya yaitu dalam hal struktur organisasi bank. Dalam bank syariah ada keharusan untuk memiliki dewan pengawas syariah (DPS) dalam struktur organisasinya. DPS ini bertugas untuk mengawasi operasionaal bank dan roduk-produknya agar sesuai dengan garis-garis syariah. DPS biasanya ditempatkan pada posisi setingkat dengan dewan komisaris. DPS ini ditetapkan pada saat rapat umum pemegang saham (RUPS) setiap tahunnya.

Perbandingan yang lebih dominan antara kredit pada bank konvensional dan pembiayaan sisitem murabahah pada bank syariah adalah bahwa pada kredit bank konvensional memakai sistem dan prinsip bunga atau riba serta memungut bunga dalam persen, sedangkan pada pembiayaan sistem murabahah pada Bank Syariah mengenakan expected of profit (perkiraan keuntungan / margin) dalam jumlah uang. Dalam memberikan fasilitas kredit / murabahah ini, Bank konvensional dan Syariah mengadakan perjanjian terlebih dahulu dengan calon nasabah, yaitu perjanjian kredit atau pembiayaan. Prjanjian kredit atau pembiayaan tersebut merupakan suatu persetujuan antara pihak bank dan nasabah. Dengan adanya perjanjian ini,

maka timbul suatu hak dan kewajiban yang merupakan tanggung jawab dari masing-masing pihak.

Adapun proses pelaksanaan pembiayaan murabahah adalah sebagai berikut :

1. Bank dan nasabah menggunakan negosiasi dan persyaratan untuk pelaksanaan kredit atau pembiayaan murabahah .

2. Setelah adanya negoisasi dan sesuai dengan persyaratan nasabah, maka selanjutnya bank dan nasabah mengadakan perjanjian kredit atau akad jual beli sesuai dengan permintaan nasabah, sehingga terjadi kesepakatan antara kedua belah pihak.

3. Setelah mengadakan perjanjian kredit atau akad jual beli bank membeli barang kepada penjual barang (supplier) sesuai dengan permintaan nasabah.

4. Sesuai permintaan nasabah, kemudian penjual barang (supplier) mengirim barang ke nasabah.

5. Nasabah terima barang dan dokumen sebagai bukti bahwa barang permintaan nasabah sudah diterima.

6. Setelah barang terkirim, maka nasabah melakukan pembayaran ke bank sesuai dengan akad atau perjanjian yang telah ditentukan.

Proses pelaksanaan pembiayaan murabahah di perbankan Syariah melalui tahap-tahap yang telah sesuai dengan prinsip –prinsip syariah islam.

Kesesuaian dengan prinsip-prinsip islam dapat dilihat dari :

1. Didalam perjanjian pembiayaan murabahah ini tidak terdapat riba, tetapi menggunakan mark-up atau margin keuntungan yang ditetapkan dimuka kontrak berdasarkan kesepakatan bersama, yang nilainya tidak boleh berubah atau bertambah sampai pelunasan (QS Al-Luqman : 34)

2. Melakukan pembelian terhadap barang-barang yang halal 3. Adanya jaminan kebendaan atas hutang (QS Al-Baqarah : 282)

4. Jika terjadi masalah dengan nasabah dilakukan dengan cara musyawarah dan pendekatan dengan cara persuasif, hal ini sesuai dengan konsef islam yang mementingkan perdamaian dalam menyelesaikan masalah.

Jika terjadi wanprestasi maka pihak bank telah mempunyai langkah- langkah antisipatif untuk mengatasinya, yaitu :

1. Melakukan pemantauan terhadap nasabah sejak pembiayaan diberikan.

2. Dengan pendekatan secara kekeluargaan terhadap nasabah.

3. Mengamankan obyek yang dibiayai dan jaminannya untuk menjamin kepentingan keamanan bank.

4. Sebagai upaya terakhir, diserahkan kepada Badan Arbitrase Muamalat Indonesia untuk diselesaikan.

Bank konvensional menamakan produk penyaluran dana atau lending yakni dengan nama kredit. Sedangkan pada bank syariah kredit tersebut dinamakan pembiayaan. Kredit konvensional ini dapat disamakan seperti pembiayaan murabahah. Perlu dikaji lebih lanjut untuk mengetahui perbedaan yang jelas dalam kedua pembiayaan ini, baik dalm penentuan bunga atau margin nya dan juga sistem perlakuan akuntansi yang diterapkan. Jadi untuk

mengetahui adanya perbedaan antara kredit konvensional dan pembiayaan murabahah, dalam penentuan keuntungan maupun perlakuan akuntansinya ketika mengakui pendapatan dari hasil usaha perbankan.

F. Kerangka Konseptual

Secara umum dapatlah dikatakan bahwa suatu perjanjian adalah suatu peristiwa dimana seseorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan suatu hal. Dari peristiwa itu timbullah suatu hubungan antara dua orang yang dinamakan perikatan antara dua orang yang membuatnya. Dalam bentuknya perjanjian ini berupa suatu rangkaian kata-kata yang mengandung janji-janji atau kesanggupan yang diucapkan atau ditulis. Jadi perikatan adalah hubungan yang terjadi antara dua orang atau lebih yang terletak dalam harta kekayaan, dengan pihak yang satu berhak atas prestasi dan pihak yang lainnya wajib memenuhi prestasi itu. Maksudnya bahwa dalam suatu perjanjian telah lahir suatu hubungan hukum diantara para pihak yang membuatnya, hukum meletakkan “hak” pada suatu pihak dan meletakkan kewajiban pada pihak yang lainnya.

Kredit ini adalah penyediaan uang atau tagihanyang dapat dipersamakan dengan itu, berdasarkan persetuan atau kesepakatan pinjam- meminjam anta bank dan pihak bank lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka tertentu dengan pemberian. Kredit yang diberikan oleh bank berdasarkan tujuan dan kegunaannya yakni, kredit komsumtif, krdit modal kerja (kredit perdagangan), dan kredit investasi. Bigitu pembiayaan murabahah,

berdasrkan tujuan dan kegunaannya yakni pembiayaan murabahah komsumsi, murabahah investasi, dan pembiayaan modal kerja. Baik bank konvensional maupun bank syariah mempunyai prinsif yang berbeda dalam segi prosedur pemberian kredit pembiayaan murabahah. Studi kelayakan yang diterakan ada bank konvensional lebih berat dibandingkan bank syariah karena bank konvensional lebih mengedepankan aspek jaminan yang lengkap, sedangkan di bank syariah hanya pada aspek karakter dari nasabah itu sendiri, artinya bank syariah percaya bahwa nasabah itu bermasud baik selama melakukan fasilitas kredit atau pembiayaan dalam jangka tertentu.

Berdasarkan penjelasan diatas maka diperoleh kerangka konseptual sebagai berikut :

Sumber ; Karim 2006 : 21 (dimodifikasi)

Gambar. 2.5 Kerangka Konseptual

KREDIT / PEMBIAYAAN

Bank Syariah Prosedur Pemberian

Pembiayaan (Pembiayaan Murabahah)

1. Murabahah Komsumsi

2. Murabahah Investasi 3. Murabahah Modal

Kerja Bank Konvensional

Prosedur Pemberian Kredit (Kredit Konvensional)

1. Kredit Komsumsi 2. Kredit Investasi 3. Kredit Modal Kerja

G. Penelitian Terdahulu

Zainal (2013) “Analisis Sistem Perbandingan Kredit Pada Bank Konvensional Dan Bank Syariah (Studi Kasus Bank Mandiri dan Bank Syariah Mandiri)”

Penelitian ini bertujuan untuk mengetahui perbandingan sistem pemberian kredit pada bank syariah dan bank konvensional. Pada PT. Bank Mandiri (Persero) Tbk. Cabang Sengkang, dan Bank Syariah Mandiri Cabang Sengkang.

Penlitian ini dilakukan dengan menggunakan metode analisis kualitatif dan kuantitatif. Metode ini dilakukan untuk dapat membandingkan sistem pemberian kredit pada bank konvensional dan bank syariah.

Hasil penelitian ini menunjukan bahwa analisis perbandingan sistem pemberian kredit pada bank syariah dan bank konvensional pada PT. Bank Mandiri (Persero) Tbk. Dan Bank Syariah Mandiri menunjukan bahwa terdapat perbedaan dalam sistem pemberian kredit pada bank konvensional dan bank syariah.

BAB III

METODE PENELITIAN A. Lokasi Dan Waktu Penelitian

Lokasi yang dijadikan objek penelitian adalah pada PT. Bank Sulselbar di Jl. DR.Ratulangi No. 16- Makassar, dan PT.Bank Sulselbar Syariah di Jl.

DR.Ratulangi No. 16- Makassar wilayah kota Makassar. Adapun waktu penelitian dilaksanakan selama dua bulan dari bulan april sampai dengan bulan mei 2016.

B. Metode Pengumpulan Data

Sugiono (2006 : 129) menyatakan pengumpulan data yang dapat menggunakan sumber primer dan sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber sekunder merupakan sumber yang tidak langsung menberikan data kepada pengumpul data misalnya melalui dokumen. Mengumpulkan data dengan tekhnik wawancara dan studi dokumetnasi atau dari sumber primer dan skunder yaitu ;

1. Wawancara

Melakukan wawancara secara langsung kepada pegawai yang berwewenang memberikan informasi tentang perusahaan.

2. Studi Dokumentasi

Mengumpulkan dokumen-dokumen yang berhubungan dengan data atau dokumen tentang kredit dan pembiayaan murabahah oleh perusahaan terkait.

43