PENILAIAN PORTOFOLIO OPTIMAL DAN RESIKO PORTOFOLIO YANG TERDIRI DARI

SAHAM INDONESIA, MALAYSIA, DAN SINGAPURA YANG TERDAFTAR DALAM

INDEKS FTSE ASEAN40 PERIODE 2012

Verry, Yen Sun

Binus University, Jalan Kebon Jeruk Raya No.27,Kebon Jeruk-Jakarta Barat 11530, +6285654528529. [email protected]

ABSTRACT

The purpose of this research is to establish three optimum portfolio and measure the value at risk from three portfolio and individual stocks framer portfolio. Secondary data used for this research these data are closing price stocks of Indonesia, Malaysia, Singapore where listed in FTSE ASEAN40 Index. This research include qualitative study and optimum portfolio determine using Sharpe, Treynor and Jensen Alpha ratio and then these ratio compare with Sharpe, Treynor and Jensen Alpha ratio of the market. Weighting of stock at a portfolio will be determined with linear programming solver function in Microsoft Excel. Value at Risk with Historical Simulation at the confidence level 95% and 99% is used to measure risk of loss. Then back testing test will show valid or invalid for the risk measurement. Result of this study shows that portfolios reach optimal levels when expected return 40% and 45%. Three portfolios (1-I, 2-H, 3-I) have value of Sharpe, Treynor ratio and Jensen Alpha greater ratio of the market. However, portfolio 2-H has the smallest value at risk with confidence level 95% and 99%. Indonesia stocks have higher risk than Malaysia and Singapore stocks. Back testing shows value at risk has a valid value to measure the risk.

Key Words: Back testing, Emerging Market, Market Risk, Optimum Portfolio, Confidence Level, Value At Risk.

ABSTRAK

Penelitian ini bertujuan untuk membentuk tiga portofolio yang optimal dan mengukur nilai resiko

kerugian yang terjadi pada tiga portofolio saham dan saham individual pembentuk portofolio.Data

yang digunakan adalah data sekunder berupa harga penutupan saham negara Indonesia, Malaysia,

Singapura yang terdaftar dalam Indeks FTSE ASEAN40. Penlitian bersifat kualitatif dan penentuan

suatu portofolio optimal ditentukan menggunakan rasio Sharpe, Treynor dan Jensen Alpha yang

dibandingkan dengan rasio yang sama pada pasar. Penentuan bobot saham suatu portofolio menggunakan linear programming dengan fungsi solver dalam Microsoft Excel. Pengukuran besaran resiko kerugian dihitung dengan metode value at risk historical simulation dengan tingkat kepercayaan 95% dan 99% dan nilai VaR selanjutnya diujikan dengan backtesting(failure rate test) untuk mengetahui apakah nilai VaR tersebut valid atau tidak. Hasil penelitian menunjukkan bahwa portofolio yang dibentuk mencapai tingkat optimal pada saat expected return 40% dan 45%.

Ketiga portofolio yaitu 1-I, 2-H, 3-I mempunyai nilai rasio Sharpe, Treynor dan Jensen Alpha yang lebih besar dibandingkan pasar. Portofolio 2-H mempunyai nilai resiko kerugian (VaR) yang terkecil pada tingkat kepercayaan 95% dan 99%. Secara individual, saham negara Indonesia mempunyai nilai VaR yang lebih besar dibandingkan Malaysia dan Singapura. Hasil yang valid ditunjukkan pada saat pengujian nilai VaR pada uji backtesting dengan failure rate test.

Kata Kunci : Backtesting, Emerging Market, Market Risk, Portofolio saham optimal, tingkat kepercayaan, Value At Risk.

PENDAHULUAN

Dalam perekonomian modern saat ini, manusia berupaya untuk mencapai kesejahteraan ekonomi hidupnya.

Menurut beberapa ahli ekonomi, kesejahteraan ekonomi seseorang dapat dikatakan tercapai apabila segala kebutuhan dan keinginan dari manusia itu sendiri terpenuhi. Setelah kebutuhan dan keinginan tersebut terpenuhi, manusia akan berupaya meningkatkan nilai asset. Peningkatan nilai asset ini dapat dilakukan dengan berbagai cara antara lain tabungan (savings) atau dengan investasi (investment). Setiap orang mempunyai cara yang berbeda untuk meningkatkan nilai aset. Tabungan seringkali dijadikan pilihan bagi mereka yang tidak berani mengambil resiko (risk-averse dan risk-indifferent), sedangkan mereka yang berani mengambil resiko (risk-seeking) serta memiliki pengetahuan yang cukup mengenai tingkat pengembalian (return) memilih untuk meningkatkan nilai asset dengan investasi. Investasi merupakan suatu cara yang dilakukan oleh investor untuk memperoleh penambahan nilai aset dengan menempatkan sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan untuk memperoleh keuntungan di masa mendatang. Keuntungan adalah hasil yang bersifat menambah jumlah asset investor sebagai kontribusi pengalokasian dana pada asset tertentu. Keuntungan dalam investasi saham dibagi menjadi dua yaitu deviden dan capital gain. Para investor senantiasa mencoba berbagai cara untuk menekan berbagai resiko yang akan muncul ketika berinvestasi. Resiko menjadi perhatian bagi investor ketika menanamkan dananya untuk mendapatkan keuntungan lebih. Hal yang biasanya diperhatikan investor berkaitan resiko adalah ketidakpastian (uncertainty), kerugian (loss) dan kekhawatiran (rasa takut) akan masa depan. Ketiga hal tersebut mempengaruhi para investor untuk memutuskan berinvestasi atau tidak. Dengan kata lain, pertimbangan mengenai resiko yang akan dihadapi kedepan menjadi penilaian penting dalam melakukan investasi. Oleh sebab itu, untuk memperoleh keuntungan yang tinggi diperlukan analisis, pemahaman dan strategi yang tepat mengenai keadaan asset tertentu dan pergerakan pasar terhadap keuntungan investasi.

Karena pada dasarnya ketika berinvestasi konsep high risk high return berlaku. Salah satu resiko yang dihadapi investor adalah ketidakpastian keadaan ekonomi. Pada tahun 2011 akibat krisis ekonomi yang terjadi di Eropa, mengakibatkan pelemahan ekonomi secara global tidak terkecuali kawasan ASEAN. Salah satu bukti dampak dari krisis ini, pertumbuhan ekonomi di kawasan regional ASEAN mulai melambat, efek krisis global di jalur perdagangan menyebabkan permintaan ekspor turun dan terjadi pergeseran pasar ekspor serta mempengaruhi pasar modal di ASEAN pada tahun 2011 dan 2012.

Saham-saham melemah lebih karena respon dan kepanikan investor yang berusaha menghindari resiko global, pada dasarnya negara-negara anggota ASEAN memiliki transaksi perdagangan yang cukup tinggi, ketika terjadi krisis 2011 pasar modal sejumlah negara ASEAN mendapat dampak buruk. Indeks bursa saham IHSG (Indonesia) yang sempat berada pada posisi 4193,4 pada tanggal 1 Agustus 2011 sempat mengalami penurunan hingga posisi 3269,5. Pada 4 Oktober 2011, disusul Indeks KLCI (Malaysia) yang sempat berada di posisi 1582,21 pada pertengahan tahun 2011 harus tergerus di posisi 1371,55, dan SGX (Singapura) sempat memuncak dengan harga 8,33 jatuh menjadi 6,00. Untuk mengurangi resiko, pada umumnya investor membentuk portofolio saham yang terdiri dari berbagai saham pilihan. Pemilihan komponen saham harus

didasarkan pada informasi yang selanjutnya dijadikan alasan pemilihan saham tertentu sebagai komponen dari pada portfolio. Dengan adanya diversifikasi ini, maka investasi diharapkan tidak mengalami kerugian yang besar. Pada umumnya, manajemen resiko perlu dilakukan untuk mengetahui resiko apa saja yang akan kita hadapi dan mengantisipasinya baik dalam keadaan pasar yang mengalami krisis atau tidak. Pembentukan portofolio bukan berarti resiko tidak ada. Setelah dilakukan pembentukan alternatif portofolio, investor harus menentukan portofolio yang bagus untuk dijadikan pilihan investasi. Pengukuran portofolio dapat dilakukan secara benchmarking, yaitu membandingkan sejumlah portofolio yang resiko kerugian portofolionya lebih kecil. Salah satu cara untuk menganalisis atau mengukur resiko adalah menggunakan metode VAR yang dikembangkan JP Morgan (1994). VAR (Value At Risk) merupakan suatu metode pengukuran resiko secara statistik yang mengestimasi kerugian maksimum yang mungkin terjadi atas suatu portofolio pada tingkat keyakinan tertentu. Fenomena krisis ekonomi Eropa yang terjadi beberapa tahun belakangan ini menjadi menarik untuk dibahas berkaitan dengan pengaruhnya terhadap return dan besaran resiko saham yang akan diukur dengan VAR (Value At Risk) di pasar bursa ASEAN khususnya Indonesia, Malaysia dan Singapura.

Pasar dikatakan efisien jika ada informasi yang dapat diakses semua orang. Informasi ekonomi ini dapat digunakan oleh investor apakah akan menentukan untuk berada pada posisi jual, beli atau menahan saham serta meminimalkan resiko yang mungkin terjadi. penulis tertarik untuk meneliti besaran resiko kerugian saham dalam bentuk saham tunggal dan portofolio pada perusahaan-perusahaan Indonesia, Malaysia dan Singapura yang masuk kedalam Indeks FTSE ASEAN 40. Oleh karena itu,dari latar belakang di atas, maka penelitian ini mengambil judul “ ANALISA RESIKO INVESTASI SAHAM INDONESIA, MALAYSIA DAN SINGAPURA YANG TERDAFTAR DALAM INDEKS FTSE ASEAN 40 DENGAN VALUE AT RISK PADA PORTOFOLIO SAHAM DAN SAHAM INDIVIDUAL PERIODE 2012” ini dilakukan dengan tujuan untuk membentuk portofolio optimal dengan linear programming sebagai pilihan bagi investor yang memiliki sifat risk averse dan akan mengalokasikan dana sebesar Rp.10.000.000 untuk melakukan investasi, dalam menentukkan portofolio optimal dilakukan perhitungan rasio Sharpe, Treynor dan Jensen Alpha selain itu penelitian ini ditujukan untuk menilai resiko kerugian yang akan terjadi seandainya berinvestasi pada satu saham atau pada portofolio dengan menggunakan Value At Risk yang selanjutnya dilakukan backtesting untuk menilai valid atau tidaknya nilai VaR yang dihasilkan.

LANDASAN TEORI

Saham merupakan produk yang diperdagangkan di pasar keuangan (pasar modal), tujuan diperdagangkannya saham bagi perusahaan yaitu untuk mendapatkan modal sedangkan bagi investor pembelian saham ditujukan untuk sarana mendapatkan keuntungan berupa deviden dan capital gain. Investasi pada saham juga menghadapi berbagai resiko seperti resiko harga ekuitas, suku bunga, nilai tukar, harga dan likuiditas. Para penghindar resiko (risk-averse) dan risk indifferent cenderung menghindari resiko tetapi menginginkan return yang tetap hingga lebih tinggi dari biasanya, sedangkan risk taker akan memilih investasi yang mempunyai return tinggi tetapi menghasilkan resiko yang lebih tinggi. Oleh karena itu, perlu tahapan yang tepat dalam melakukan investasi pada saham termasuk diantaranya menyeimbangkan antara return dan resiko dengan cara membentuk portofolio yang efisien. Penelitian ini didasarkan pada penelitian yang telah dilakukan oleh Yen Sun (2010) yang membentuk portofolio saham dengan linear programming dengan objek sepuluh saham dari indeks LQ-45 dengan hasil ketiga rasio menunjukkan angka yang lebih besar dari pasar. Penelitian lain yang dilakukan oleh Leony Tupan, Tohap Manurung, Jantje D Prang (2013) melakukan perhitungan VaR dengan tingkat kepercayaan 95% dengan metode simulasi montecarlo terhadap saham PT. Indo Tambangraya Megah TBK, PT. Bank Mandiri Tbk, dan PT. Astra Internasional Tbk dan membentuk beberapa portofolio dari ketiga saham tersebut. Hasil penelitian ini menunjukan nilai VaR portofolio yang terdiri dari ketiga saham menunjukan nilai VaR yang lebih kecil dibandingkan nilai VaR masing-masing saham. Penelitian dengan judul An Empirical Evaluation of Value at Risk dilakukan oleh Martin Gustafsson dan Caroline Lundberg (2009) melakukan pengujian terhadap tiga pendekatan dalam perhitungan VaR yaitu Historical Simulation approach, Moving Average approach dan GARCH approach terhadap tiga jenis aset diantaranya harga komoditas minyak Brent Oil, harga saham terakhir di bursa saham Stockholm OMXs30 dan T Bill Stockholm – 3 bulan (3MSTB). Hasil penelitian menyimpulkan bahwa berdasarkan hasil pengujian Kupiec Test, tidak ada satu model yang valid dari tiga model yang diuji dengan tingkat kepercayaan 95% dan 99%. Bruno, Paulo &

Edilson (2010) melakukan penelitian terhadap tiga metode VaR yaitu Simulasi Monte Carlo, Historical Simulation, dan Variance Covariance untuk menghitung jumlah VaR pada tahun krisis finansial terjadi yaitu

1993 – 2010 dengan objek IBOVESPA yang merupakan indeks utama dari pasar saham Sao Paulo, Brasil.

Penelitian tersebut menunjukan bahwa metode Variance Covariance dan Monte Carlo menunjukan angka kerugian yang tidak berbeda jauh sedangkan metode Historical simulation dianggap gagal mengestimasi nilai kerugian maksimum karena memiliki perbedaan yang jauh dengan kedua metode lainnya. Penelitian yang dilakukan Manohar Lal (2012) yaitu membandingkan tiga metode perhitungan VaR yaitu Historical Simulation, Variance Covariance dan Monte Carlo pada portofolio yang terdiri dari tiga saham perbankan dan satu option call dengan tingkat kepercayaan 95% dan 99%. Hasil penelitian ini menunjukan bahwa VaR dengan monte carlo tingkat kepercayaan 95% menunjukan downside risk dengan baik dibandingkan metode lain setelah dilakukan uji testing berupa backtesting.

METODE PENELITIAN

Penelitian ini menggunakan objek penelitian berupa saham-saham yang terdaftar dalam indeks FTSE ASEAN40 yang berasal dari Indonesia, Malaysia dan Singapura sebagai negara emerging market selama periode 2012 dengan kriteria pemilihan sampel dalam penelitian ini ditentukan dengan menggunakan metode sampel non probabilitas cluster sampling, dimulai dengan menghitung return saham secara aritmatik, selanjutnya membentuk portofolio terdiri dari 15 saham dengan kriteria sektor yang berbeda selanjutnya dilakukan pengujian dengan linear programming dan mengambil portofolio yang mempunyai diferensiasi yang cukup tinggi dengan kombinasi saham lebih banyak pada tingkatan 40%, dari cara tersebut selanjutnya akan terpilih 3 portofolio dan selanjutnya dilakukan pengembangan 5% sampai 50% untuk menentukkan titik optimal dari portofolio tersebut dengan menggunakan rasio Sharpe, setelah menentukkan titik optimal dari suatu portofolio selanjutnya dilakukan evaluasi dengan menggunakan rasio Sharpe, Treynor dan Jensen Alpha (Dihitung dengan menggunakan SPSS regresi linear) untuk dibandingkan kinerjanya dengan pasar dalam penelitian ini Indeks FTSE ASEAN40. Berikut rumus perhitungan rasio Sharpe, Treynor dan Jensen Alpha:

1. Sharpe Portfolio Performance Measure

Sharpe ratio adalah pengukuran dari kelebihan return per unit resiko dalam sebuah investasi aset atau strategi dalam perdagangan. Semakin tinggi rasio ini berarti portofolio tersebut semakin baik mengkompensasi resiko.

Berikut rumus dari Sharpe menurut Brown, Reilly (2009:943)

Ri = rata-rata return dari portofolio i

RFR = risk free rate (suku bunga BI)

σi = standar deviasi dari portofolio

2. Treynor Portfolio Performance Measure

Treynor ratio mempunyai fungsi mengukur kelebihan return dibandingkan jika investor memilih berinvestasi pada produk yang lebih tidak beresiko seperti surat utang negara . Brown, Reilly (2009).

R = rata-rata return daru portofolio i i

RFR = risk free rate (suku bunga BI)

βi = beta dari portofolio

3. Jensen Portfolio Performance Measure

Jensen Alpha digunakan untuk menentukan kelebihan tingkat pengembalian (excess return) dari sekuritas atau portofolio apabila dibandingkan dengan expected return teoritisnya. Apabila return suatu aset lebih tinggi daripada risk adjusted return, maka dapat dikatakan portofolio tersebut memiliki “positive alpha” atau excess return. Portofolio yang menghasilkan return tinggi ditunjukkan dengan aj yang bernilai positif.

Rjt = Tingkat pengembalian yang dapat direalisasikan.

RFRt = Tingkat risk free rate aj = Jensen alpha

βi = beta portofolio Rmt = resiko pasar ejt = random error term

Setelah dilakukan evaluasi menggunakan tiga rumus diatas selanjutnya dilakukan perhitungan Value at Risk dengan metode Historical Simulation. Metode ini sama dengan cara menghitung persentil sesuai dengan tingkat kepercayaan dalam penelitian ini 5% untuk 95% dan 1% untuk 99%, persentil dihitung dari jumlah keseluruhan data dalam penelitian ini yaitu 259 hari. Seluruh data akan diurutkan terlebih dahulu berdasarkan return yang paling besar hingga kerugian yang paling besar. Portofolio dengan nilai VaR terkecil akan dipilih oleh investor yang memiliki sifat risk-averse atau penghindar resiko. Rumus yang dapat dipergunakan dalam menghitung VaR dengan Historical Simulation adalah sebagai berikut:

t Percentile

Vo

VAR

= × 5%×Dimana:

VaR = Nilai besarnya potensi kerugian maksimal yang terjadi Vo = Besarnya nilai eksposur

Percentile 5% = Data return ke 1% dari data historis t = Horizon waktu yang ditetapkan.

Setelah dilakukan perhitungan VaR, maka untuk menguji hasil perhitungan dilakukan back testing dengan bantuan program Microsoft Excel dengan fungsi Binomdist. Hasil perhitungan VaR dapat diterima jika hasil pengujian menunjukkan angka diatas 0.05.

HASIL DAN BAHASAN

Hasil simulasi dengan menggunakan linear programming untuk membentuk portofolio yang mempunyai komposisi saham yang beragam pada tingkat pengembalian 40% untuk dikembangkan mempunyai komposisi sebagai berikut:

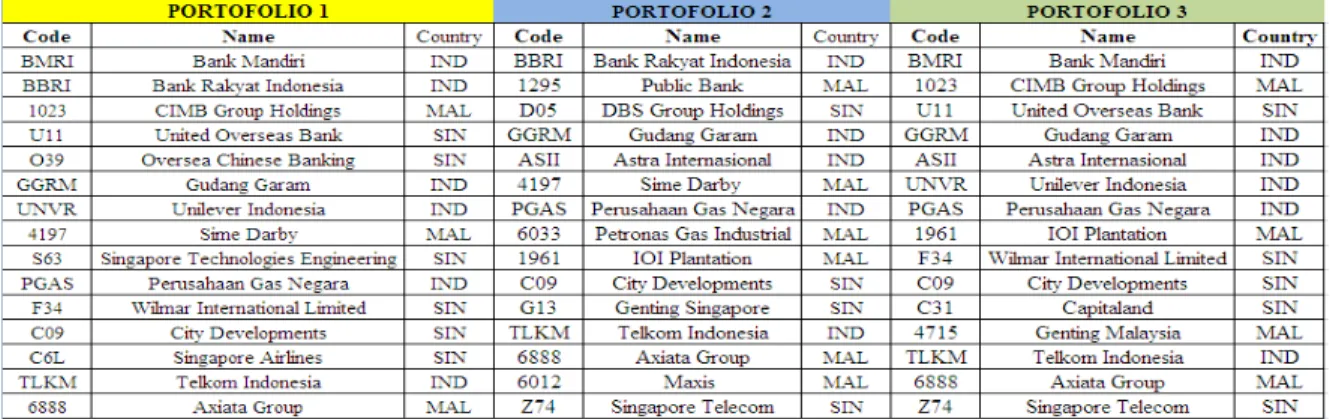

Tabel 1 Komposisi Tiga Portofolio yang Terpilih

Tahap selanjutnya portofolio dikembangkan dengan menggunakan komposisi diatas dengan tingkat pengembaliannya 5% sampai 50% dengan menggunakan linear programming dan dilakukan perhitungan rasio Sharpe untuk menentukan tingkat optimal portofolio tersebut, seperti hasil dibawah ini :

Tabel 2 Hasil Pengembangan Ketiga Portofolio

Dari hasil diatas, menunjukkan bahwa portofolio optimal berkisar pada tingkat pengembalian 40% sampai 45%. Portofolio yang optimal dari hasil pengembangan tersebut adalah portofolio 1-I, 2-H, dan 3-I. Dengan komposisi sebagai berikut:

Tabel 3 Komposisi Tiga Portofolio Optimal

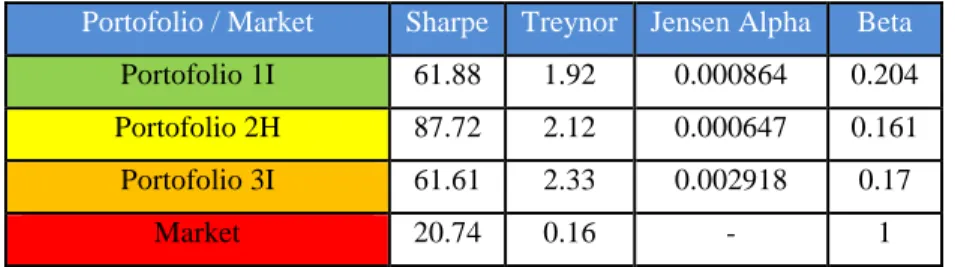

Ketiga portofolio tersebut selanjutnya akan dilakukan perhitungan rasio Sharpe, Treynor , Jensen Alpha dan Beta untuk menilai kinerja portofolio dibandingkan dengan pasar.

Tabel 4 Evaluasi Kinerja Portofolio Optimal dibandingkan Pasar Portofolio / Market Sharpe Treynor Jensen Alpha Beta

Portofolio 1I 61.88 1.92 0.000864 0.204 Portofolio 2H 87.72 2.12 0.000647 0.161 Portofolio 3I 61.61 2.33 0.002918 0.17

Market 20.74 0.16 - 1

Dari hasil tabel 4 diatas dapat disimpulkan bahwa ketiga portofolio tersebut menunjukkan hasil rasio yang lebih tinggi dibandingkan dengan rasio pasar, sehingga dapat disimpulkan bahwa portofolio tersebut merupakan portofolio optimal. Tahap selanjutnya ialah menentukkan resiko kerugian yang paling kecil dengan menggunakan metode Value At Risk Historical Simulation pada ketiga portofolio tersebut. Hasil perhitungan VaR ditunjukkan seperti ditabel dibawah ini :

Tabel 5 Hasil Perhitungan VaR dan Backtesting pada Tingkat Kepercayaan yang berbeda

Portofolio VAR VAR Back

testing

Back testing

95% 99% 95% 99%

Portofolio 1I Rp 85.649,40 Rp 136.637,83 0.57 0.73 Portofolio 2H Rp 49.290,55 Rp 73.104,81 0.57 0.73 Portofolio 3I Rp 82.671,39 Rp 130.063,21 0.57 0.73

Dari hasil diatas, dapat disimpulkan bahwa portofolio 2-H mempunyai resiko yang paling kecil dibandingkan dengan kedua portofolio lain resiko kerugian pada saat tingkat kepercayaan 95% adalah Rp. 49.290,55 sedangkan pada tingkat kepercayaan 99% resiko kerugian mencapai Rp. 73.104,81. Sedangkan portofolio 1-I menunjukkan resiko yang paling besar yaitu Rp.85.649,40 pada tingkat kepercayaan 95% dan Rp.136.637,83 pada tingkat kepercayaan 99%. Hasil pengujian back testing juga menunjukkan bahwa nilai VaR yang dihitung diatas 0,05 pada tingkat kepercayaan 95% dan 99% atau dapat dikatakan nilai VaR tersebut dapat menggambarkan besaran resiko kerugian yang terjadi ketika kita berinvestasi pada portofolio saham tersebut.

Sedangkan nilai VaR saham tunggal dapat dilihat pada tabel dibawah ini:

Tabel 6 Hasil Perhitungan VaR pada saham tunggal pembentuk portofolio

Hasil perhitungan VaR saham tunggal menunjukkan bahwa saham asal Indonesia (UNVR, PGAS, TLKM) menunjukkan nilai VaR yang lebih tinggi dibandingkan saham asal Malaysia dan Singapura pada kedua tingkat kepercayaan.

SIMPULAN DAN SARAN

Simpulan yang dicapai dalam penelitian ini antara lain adalah portofolio optimal yang dibentuk berdasarkan pengembangan tingkat pengembalian harapan (expected return) dari 5% sampai 50% dengan linear programming pada ketiga portofolio yang terpilih menunjukkan bahwa, portofolio optimal berada pada tingkat expected return 40% dan 45%. Pernyataan ini didukung oleh perhitungan nilai sharpe diantara portofolio pengembangan yang menunjukkan nilai rasio yang lebih tinggi. Sesuai dengan teori yang dikemukakan (Bodie, Kane, Marcus 2009:827) semakin tinggi tingkat sharpe menunjukan bahwa portofolio tersebut semakin baik mengkompensasi resiko dan meningkatkan return yang lebih tinggi. Rasio Sharpe dan Treynor pada ketiga portofolio lebih besar daripada rasio yang sama pada pasar dan angka hasil perhitungan Jensen Alpha masih menujukkan nilai yang positif. Sehingga dari evaluasi ini dapat disimpulkan ketiga portofolio merupakan portofolio yang optimal. Dalam penilaian nilai resiko kerugian maksimum (Value at Risk) dengan tingkat kepercayaan yang berbeda menunjukkan bahwa portofolio 2H mempunyai resiko yang paling kecil diantara tiga portofolio lainnya, portofolio ini akan dipilih oleh investor yang mempunyai pandangan risk averse. Dari nilai resiko kerugian saham tunggal pembentuk portofolio, dapat disimpulkan nilai value at risk pada saham Indonesia merupakan yang terbesar dibandingkan dengan saham Malaysia dan Singapura. Hal ini diakibatkan berbagai faktor yang mempengaruhi perekonomian Indonesia diantaranya angka inflasi yang tinggi dan kurangnya kebijakan dalam mengendalikan sentiment negatif yang diakibatkan krisis yang berlarut di Eropa dan Amerika Serikat dibandingkan Malaysia dan Singapura. Selain hal itu, semakin tinggi tingkat kepercayaan yang digunakan dalam menghitung value at risk maka semakin besar pula resiko kerugian yang harus ditanggung.

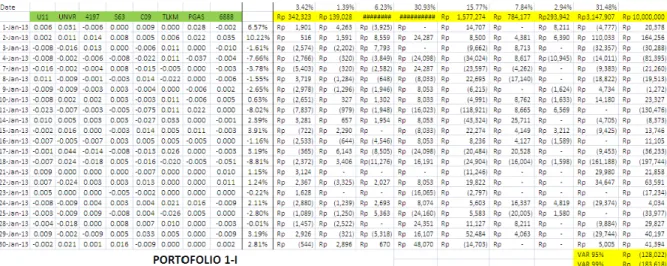

Saran yang penulis berikan berdasarkan penelitian ini ialah disarankan agar manajer investasi menyajikan besaran kerugian yang akan terjadi untuk membuat suatu produk investasi lebih menarik. Disarankan investor (risk averse) memilih berinvestasi pada portofolio 2-H karena portofolio tersebut merupakan portofolio yang optimal dan mempunyai resiko kerugian yang lebih kecil dibandingkan dengan berinvestasi pada dua portofolio lainnya beserta saham tunggal. Resiko terendah juga masih ditunjukkan portofolio 2H pada bulan Januari 2013 seperti ditabel dibawah ini,

Tabel 7 Pengujian VaR Portofolio 1-I

Tabel 8 Pengujian VaR Portofolio 2-H

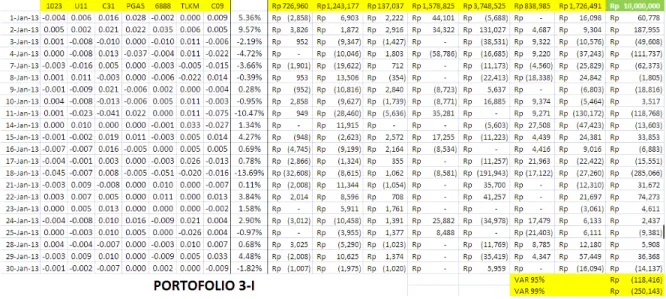

Tabel 9 Pengujian VaR Portofolio 3-I

Portofolio 2-I menunjukkan resiko yang terkecil dibandingkan dengan dua portofolio lainnya ditunjukkan sebagai berikut,

Tabel 10 Pengujian VaR pada tiga Portofolio dengan data Januari 2013

Sehingga dari penelitian ini, dapat disimpulkan bahwa portofolio 2-H merupakan portofolio yang tepat untuk dipilih oleh investor yang mempunyai pandangan penghindar resiko.

REFERENSI

Alexander, Carol, (2009). Market Risk Analysis : Value at Risk Model. West Sussex, England: John Wiley &

Sons.

Bank Indonesia.(2012).Economic Report On Indonesia Bank Negara Malaysia.(2012).Economic Report Malaysia

Bodie, Zvi, Kane, Alex, Marcus, Alan J. (2009). Investments 8th Edition. New York : Mc Graw Hill.

Butler, Cormac. (1999). Mastering Value at Risk : A step-by step guide to understanding and applying VaR.USA: Prentice Hall.

Chouchy, Michael & Dan Galai, Mark Robert. (2001). Risk Management . New York : Mc Graw Hill.

Damodaran, Aswath. (2006). Damodaran on Valuation : Security Analysis For Investment and Corporate Finance. New York : John Wiley & Sons.

Darmadji,Tjiptono & Fakhruddin, Hendy M. (2011). Pasar Modal di Indonesia. Edisi 3. Jakarta : Salemba Empat.

Hull, John. (2012). Risk Management and Financial Institutions ,3rd Edition. New York : John Wiley and Son.

Husnan, S. (2005). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, edisi keempat Yogyakarta: UPP AMP YKPN.

Jones, C. P. (2004). Investment:Analysis and Management, 9th Edition. New York: John Wiley and Son.

Jorion, Philippe. (2007). Value at Risk: New Benchmark for Managing Financial Risk, 3rd Edition. New York : Mc Graw-Hill.

Kahar, Yuskar. (2009). Perhitungan Value at Risk pada Institusi Perbankan Berdasarkan Metode Variance Covariance. Majalah Akuntabilitas : Jakarta

Keown, A. J. (2002). Financial Management Principles and Applications, 9th Edition. New Jersey: Pearson Education,Inc.

Keith C, Brown and Frank K, Reilly.(2009) Analysis Of Investments and Management Of Portofolios, 9th Edition. Canada: South Western Cengage Learning

Laurence, G.J. (2009). Principles of Managerial Finance. 12th Edition. Addison-Wesley. Boston: Pearson Education,Inc.

Madura, Jeff. (2008). Financial Institutions and Markets 8Th Edition. USA:Thomson South Western Markowitz,H. (1952). Portofolio Selection, Journal Of Finance . Vol VII No.1, 77-91

Monetary Authority of Singapore.(2012). Financial Stability Review 2012

Nurharyanto.(2011). Analisis Risiko Pasar Portofolio Investasi Saham Dengan Metode Value At Risk : Studi Kasus Pada Dana Pensiun RST. Thesis diterbitkan.Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sartono, Agus, R. (2006). VaR Portofolio optimal : Perbandingan Antara Metode Markowitz dan Mean Absolute Deviation. Jurnal Siasat Bisnis Vol.11:37-50

Sunariyah. (2004). Pengantar Pengetahuan Pasar Modal.Yogyakarta: UPP AMP YKPN

Tandelilin,Eduardus. (2010). Portofolio dan Investasi : Teori dan Aplikasi. Yogyakarta : Kanisius www.bursamalaysia.com

www.ft.com www.idx.co.id www.reuters.com www.sgx.com www.teletrader.com www. yahoo finance.com

RIWAYAT PENULIS

Verry lahir di Sepauk pada 28 September 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013. Pada saat ini penulis bekerja sebagai staff akuntansi di Cosmic Cars.