PENGARUH GAYA KEPEMIMPINAN DAN KOMPETENSI APARATUR TERHADAP PENERAPAN ANGGARAN BERBASIS KINERJA (Studi Penelitian Pada Direktorat Jenderal Protokol dan Konsuler

Kementerian Luar Negeri)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh : ANDRIYANI NENOBAIS

NIM. 0901417

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

PENGARUH GAYA KEPEMIMPINAN DAN KOMPETENSI APARATUR TERHADAP PENERAPAN ANGGARAN BERBASIS KINERJA

(Studi Penelitian pada Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri Republik Indonesia)

Oleh

Andriyani Nenobais

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Andriyani Nenobais 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

PERNYATAAN

Saya menyatakan bahwa skripsi yang berjudul “Pengaruh Gaya Kepemimpinan dan Kompetensi Aparatur Terhadap Penerapan Anggaran Berbasis Kinerja (Studi Penelitian pada Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri Republik Indonesia)” ini sepenuhnya karya saya sendiri. Tidak ada bagian di dalamnya yang merupakan plagiat dari karya orang lain dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung resiko / sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, 29 Oktober 2013 Yang membuat pernyataan

Andriyani Nenobais, 2013

Pengaruh Gaya Kepemimpinan Dan Kompetensi Aparatur Terhadap Penerapan Anggaran Berbasis PENGARUH GAYA KEPEMIMPINAN DAN KOMPETENSI APARATUR

TERHADAP PENERAPAN ANGGARAN BERBASIS KINERJA (Studi Penelitian pada Direktorat Jenderal Protokol dan Konsuler

Kementerian Luar Negeri) Disusun Oleh: Andriyani Nenobais

0901417

Dosen Pembimbing: Drs. H. Nono Supriatna, M.Si

Toni Heryana, S.Pd, MM ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana gaya kepemimpinan dan kompetensi aparatur serta pelaksanaan penerapan anggaran berbasis kinerja, dan mendapatkan bukti empiris terkait pengaruh gaya kepemimpinan dan kompetensi aparatur terhadap penerapan anggaran berbasis kinerja.

Untuk tujuan tersebut, penelitian ini menggunakan data primer. Data diambil dengan memberikan kuesioner kepada 22 (dua puluh dia) orang pegawai keuangan dan bagian umum serta bendaharawan penata rumah tangga pada Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri. Gaya kepemimpinan dan kompetensi aparatur digunakan sebagai variabel laten eksogen, dan penerapan anggaran berbasis kinerja sebagai variabel laten endogen. Pengujian data yang dilakukan menggunakan Partial Least Square (PLS) program SmartPLS 2.0 M3 dengan uji model pengukuran dan uji model struktural.

Andriyani Nenobais, 2013

Pengaruh Gaya Kepemimpinan Dan Kompetensi Aparatur Terhadap Penerapan Anggaran Berbasis Kata kunci: anggaran berbasis kinerja, gaya kepemimpinan, kompetensi aparatur

INFLUENCE of HUMAN RESOURCES’ LEADERSHIP STYLE AND COMPETENCIES to the IMPLEMENTATION of PERFORMANC-BASED

BUDGETING

(A Study at General Directorate of Protocol and Consular Affairs of Foreign Affairs Ministry)

by:

Andriyani Nenobais 0901417

Supervisiors:

Drs. H. Nono Supriatna, M.Si Toni Heryana, S.Pd, MM

ABSTRACT

The purposes of this study are to investigate the human resources’ leadership style and competencies and the implementation of performance-based budgeting, to obtain empirical evidence related to the influence of human resources’ leadership style and competencies to the implementation of performance-based budgeting.

To achieve the purposes, this research used primary data. Data are collected by distributing questionnaires to 22 respondents of financial and general officers and domestic treasurer in the General Directorate of Protocol and Consular Affairs of Foreign Affair Ministry. This study considered the human resources’ leadership style and competencies as an exogenous latent variable, and the implementation of performance-based budgeting as an endogenous latent variable. Data are analyzed using Partial Least Square (PLS) technique of SmartPLS 2.0 M3 with outer and inner model tests.

Andriyani Nenobais, 2013

Pengaruh Gaya Kepemimpinan Dan Kompetensi Aparatur Terhadap Penerapan Anggaran Berbasis

DAFTAR ISI

Kata Pengantar ...iv

Daftar Isi ...vii

Daftar Gambar ...x

Daftar Tabel ...xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Teoritis ... 11

1.4.2 Kegunaan Praktis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 12

2.1.1 Gaya Kepemimpinan ... 12

2.1.1.1 Definisi Kepemimpinan ... 12

2.1.1.2 Fungsi Kepemimpinan ... 14

2.1.1.3 Definisi Gaya Kepemimpinan ... 14

2.1.1.4 Teori Gaya Kepemimpinan McGregor ... 15

2.1.1.5 Macam-Macam Gaya Kepemimpinan ... 17

2.1.2 Kompetensi SDM (Aparatur) ... 18

2.1.2.1 Karakteristik Kompetensi ... 20

2.1.2.2 Standar Kompetensi ... 21

2.1.2.3 Karateristik Kompetensi Aparatur ... 23

2.1.2.4 Kompetensi Akuntan ... 25

2.1.3.1 Pengertian Balance Scorecard ... 25

2.1.4 Anggaran dan Penganggaran ... 27

2.1.4.1 Pengertian Anggaran dan Penganggaran ... 27

2.1.4.2 Fungsi Anggaran Sektor Publik ... 29

2.1.4.3 Jenis – Jenis Anggaran ... 32

2.1.4.4 Prinsip Penganggaran Sektor Publik ... 33

2.1.5 Anggaran Berbasis Kinerja ... 34

2.1.5.1 Definisi Anggaran Berbasis Kinerja ... 34

2.1.5.2 Prinsip dan Tujuan Anggaran Berbasis Kinerja ... 36

2.1.5.3 Komponen Anggaran Berbasis Kinerja ... 38

2.1.5.4 Penerapan Anggaran Berbasis Kinerja ... 39

2.1.5.5 Konsep Value For Money ... 42

2.2 Penelitian Terdahulu ... 44

2.3 Kerangka Pemikiran ... 46

2.4 Hipotesis ... 52

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 53

3.2 . Metode Penelitian ... 53

3.2.1 Desain Penelitian ... 53

3.2.2 Definisi dan Operasionalisasi Variabel ... 54

3.2.3 Populasi dan Sampel ... 59

3.2.4 Teknik Pengumpulan Data ... 59

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis ... 62

3.2.5.1 Uji Validitas ... 63

3.2.5.2 Uji Reliabilitas ... 64

3.2.5.3 Metode Analisis ... 65

3.2.5.4 Rancangan Pengujian Hipotesis ... 68

4.1.1 Gambaran Umum Objek Penelitian ... 71

4.1.1.1 Sejarah Kementerian Luar Negeri RI ... 71

4.1.1.2 Profil Direktorat Jenderal Protokol dan Konsuler ... 73

4.1.1.3 Struktur Organisasi Ditjen Protokol dan Konsuler ... 76

4.1.1.4 Visi dan Misi Ditjen Protokol dan Konsuler ... 77

4.1.2 Gambaran Umum Responden ... 79

4.1.3 Deskripsi dan Data Variabel Penelitian ... 80

4.1.3.1 Uji Validitas ... 80

4.1.3.2 Uji Reliabilitas ... 81

4.1.3.3 Pengujian Model Pengukuran ... 82

4.1.3.4 Pengujian Model Struktur ... 86

4.1.3.5 Pengujian Hipotesis Penelitian ... 89

4.1.3.6 Deskripsi Gaya Kepemimpinan ... 95

4.1.3.7 Deskripsi Kompetensi Apartur ... 99

4.1.3.8 Deskripsi Penerapan Anggaran Berbasis Kinerja ... 101

4.2 Pembahasan ... 103

4.2.1 Deskripsi Gaya Kepemimpinan Instansi ... 105

4.2.2 Deskripsi Kompetensi Aparatur Instansi ... 107

4.2.3 Deskripsi Penerapan Anggaran Berbasis Kinerja Instansi ... 109

4.2.4 Pengujian Pengaruh Gaya Kepemimpinan Pada Kompetensi Aparatur ... 111

4.2.5 Pengujian Pengaruh Gaya Kepemimpinan dan Kompetensi Aparatur Pada Penerapan Anggaran Berbasis Kinerja ... 113

4.2.6 Pengujian Pengaruh Gaya Kepemimpinan pada Penerapan Anggaran Berbasis Kinerja ...117

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ...120

5.2 Saran ...121 DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 2.1 Sistematis Value For Money ... 43

Gambar 2.2 Kerangka Pemikiran ... 51

Gambar 3.1 Garis Kontinum ... 60

Gambar 3.2 Hubungan Variabel X1 dan X2 ... 69

Gambar 3.3 Hubungan Variabel X1, X2, dan Y ... 70

Gambar 3.4 Hubungan Variabel X1 dan Y ... 71

Gambar 4.1 Struktur Organisasi Ditjen Protokol dan Konsuler ... 77

Gambar 4.2 Model Pengukuran Variabel X1, X2, dan Y ... 82

Gambar 4.3 Model Struktural Pengaruh X1 terhadap X2 ... 90

Gambar 4.4 Model Struktural Variabel X1, X2 terhadap Y ... 91

DAFTAR TABEL

Tabel 1.1 Pelaksanaan Anggaran Ditjen Protokol dan Konsuler ... 3

Tabel 1.2 Capaian Indikator Kinerja Tahun 2010-12 ... 4

Tabel 1.3 Indikator Kinerja dan Pencapaian Target ... 5

Tabel 1.4 Hasil Penelitian Pendukung ... 8

Tabel 2.1 Hasil Penelitian Terdahulu ... 44

Tabel 3.1 Operasionalisasi Variabel ... 56

Tabel 3.2 Skala Likert Pertanyaan Positif dan Negatif ... 60

Tabel 3.3 Interpretasi Skor ... 61

Tabel 3.4 Interpretasi Koefisien Korelasi ... 68

Tabel 4.1 Demografi Responden ... 80

Tabel 4.2 Hasil Output Outer Model (Weight or Loading) ... 83

Tabel 4.3 Hasil AVE dan Communality ... 84

Tabel 4.4 Hasil Uji Reliabilitas Cronbach’s Alpha dan Composite Reliability ... 85

Tabel 4.5 Hasil Overview Evaluasi Outer Model Konstruk Refleksif ... 86

Tabel 4.6 Hasil Nilai R-Square pada Inner Model ... 87

Tabel 4.7 Hasil Path Coefficient ... 88

Tabel 4.8 Frekuensi Jawaban Gaya Kepemimpinan ... 97

Tabel 4.9 Frekuensi Jawaban Kompetensi Aparatur ...100

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis Tentang Pengangkatan dan Penetapan Dosen Pembimbing Skripsi Lampiran 2 Frekuensi Bimbingan Skripsi Pembimbing Utama

Lampiran 3 Frekuensi Bimbingan Skripsi Pembimbing Pendamping Lampiran 4 Surat Permohonan Izin Penelitian

Lampiran 5 Persetujuan Penelitian Lampiran 6 Formulir Perbaikan (Revisi) Lampiran 7 Kuesioner Penelitian

BAB I PENDAHULUAN

1.1 Latar Belakang

Proses perencanaan pada organisasi sektor publik terbagi menjadi beberapa tahapan, salah satunya penganggaran. Penganggaran merupakan proses untuk menyiapakan anggaran, yakni alat perencanaan kegiatan publik yang dinyatakan dalam satuan moneter yang mengestimasikan mengenai apa yang dilakukan organisasi di masa akan datang (Mardiasmo, 2009:62). Tahapan penganggaran begitu penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja dapat menggagalkan perencanaan yang telah ditetapkan.

2

tahunan dengan Rencana Pembangunan Jangka Panjang (RPJP) dan Rencana Pembangunan Jangka Menengah (RPJM).

Anggaran berbasis kinerja itu sendiri suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kinerja (output) dari perencanaan alokasi biaya (input) yang ditetapkan (Indra Bastian, 2006:52). Terdapat beberapa keuntungan dalam penerapan anggaran berbasis kinerja ini diantaranya, anggaran dapat digunakan sebagai alat pencapaian tujuan karena penilaian kinerja didasarkan pada pelaksanaan value for money dan efektivitas anggaran.

Anggaran berbasis kinerja sudah diterapkan namun belum begitu terlihat penerapannya, hal ini disampaikan oleh Kepala BPPKD Kota Pangkal Pinang, Nafiri “meskipun anggaran berbasis kinerja telah diterapkan cukup lama, namun

sistem penganggaran nasional belum sepenuhnya berbasis kinerja. Hal ini disebabkan belum memumpuninya aparatur dalam menyusun perencanaan berbasis kinerja dan yang paling sulit adalah menentukan indikator kinerja yang dapat terukur dan dapat dipertanggungjawabkan”. (Warta Pengawasan, Maret

2012).

3

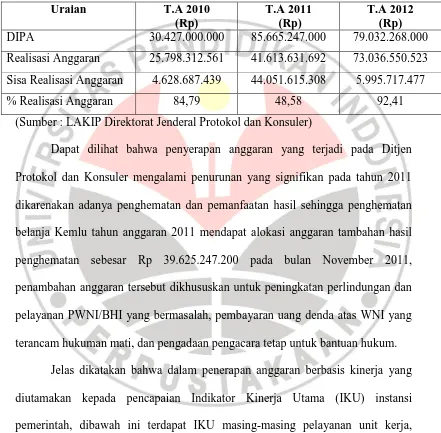

itu dibawah ini terdapat tabel pelaksanaan anggaran Ditjen Protkons sehubungan penyelenggaran program tahun anggaran 2010-2012, sebagai berikut :

Tabel 1.1

Tabel Pelaksanaan Anggaran Direktorat Jenderal Protokol dan Konsuler

Uraian T.A 2010

(Rp)

T.A 2011 (Rp)

T.A 2012 (Rp)

DIPA 30.427.000.000 85.665.247.000 79.032.268.000

Realisasi Anggaran 25.798.312.561 41.613.631.692 73.036.550.523 Sisa Realisasi Anggaran 4.628.687.439 44.051.615.308 5.995.717.477

% Realisasi Anggaran 84,79 48,58 92,41

(Sumber : LAKIP Direktorat Jenderal Protokol dan Konsuler)

Dapat dilihat bahwa penyerapan anggaran yang terjadi pada Ditjen Protokol dan Konsuler mengalami penurunan yang signifikan pada tahun 2011 dikarenakan adanya penghematan dan pemanfaatan hasil sehingga penghematan belanja Kemlu tahun anggaran 2011 mendapat alokasi anggaran tambahan hasil penghematan sebesar Rp 39.625.247.200 pada bulan November 2011, penambahan anggaran tersebut dikhususkan untuk peningkatan perlindungan dan pelayanan PWNI/BHI yang bermasalah, pembayaran uang denda atas WNI yang terancam hukuman mati, dan pengadaan pengacara tetap untuk bantuan hukum.

4

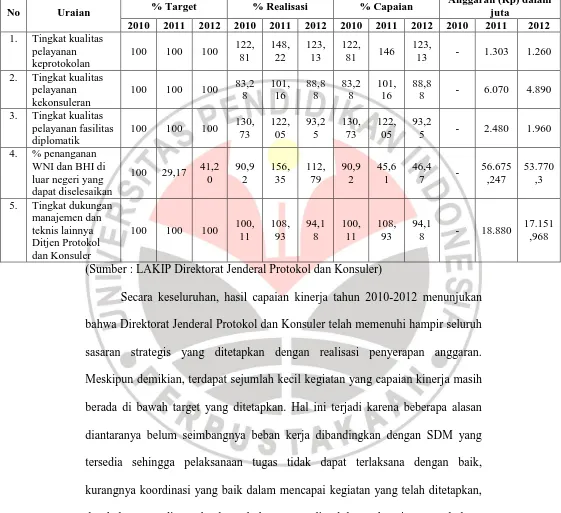

Tabel 1.2

Capaian Indikator Kinerja Utama (IKU) Tahun 2010 – 2012

No Uraian % Target % Realisasi % Capaian

Anggaran (Rp) dalam juta

2010 2011 2012 2010 2011 2012 2010 2011 2012 2010 2011 2012

1. Tingkat kualitas pelayanan

2. Tingkat kualitas pelayanan

3. Tingkat kualitas pelayanan fasilitas

5. Tingkat dukungan manajemen dan

(Sumber : LAKIP Direktorat Jenderal Protokol dan Konsuler)

5

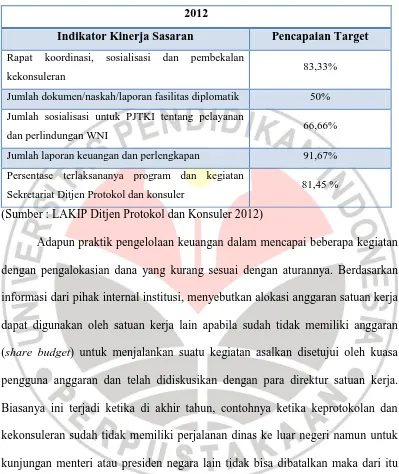

Tabel 1.3

Tabel Indikator Kinerja dan Pencapaian Target Dirjen Protokol dan Konsuler

2012

Indikator Kinerja Sasaran Pencapaian Target Rapat koordinasi, sosialisasi dan pembekalan

kekonsuleran 83,33%

Jumlah dokumen/naskah/laporan fasilitas diplomatik 50%

Jumlah sosialisasi untuk PJTKI tentang pelayanan

dan perlindungan WNI 66,66%

Jumlah laporan keuangan dan perlengkapan 91,67%

Persentase terlaksananya program dan kegiatan

Sekretariat Ditjen Protokol dan konsuler 81,45 %

(Sumber : LAKIP Ditjen Protokol dan Konsuler 2012)

Adapun praktik pengelolaan keuangan dalam mencapai beberapa kegiatan dengan pengalokasian dana yang kurang sesuai dengan aturannya. Berdasarkan informasi dari pihak internal institusi, menyebutkan alokasi anggaran satuan kerja dapat digunakan oleh satuan kerja lain apabila sudah tidak memiliki anggaran (share budget) untuk menjalankan suatu kegiatan asalkan disetujui oleh kuasa pengguna anggaran dan telah didiskusikan dengan para direktur satuan kerja. Biasanya ini terjadi ketika di akhir tahun, contohnya ketika keprotokolan dan kekonsuleran sudah tidak memiliki perjalanan dinas ke luar negeri namun untuk kunjungan menteri atau presiden negara lain tidak bisa dibatalkan maka dari itu kebijakan direktur atau pimpinan memberikan kebijakan share budget.

6

anggaran berbasis kinerja ini, berdasarkan buku Pedoman Anggaran Berbasis Kinerja BPKP (2005) yakni :

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi. 2. Fokus penyempurnaan administrasi secara terus menerus.

3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu dan orang).

4. Penghargaan (reward) dan sanksi (punishment) yang jelas. 5. Keinginan yang kuat untuk berhasil.

Dari beberapa faktor di atas yang dianggap penting dalam menunjang keberhasilan suatu organisasi baik instansi pemerintah maupun swasta yang pertama adalah kepemimpinan. Namun, masalah yang nyata pada Dirjen Protokol dan Konsuler Kementerian Luar Negeri adalah pimpinan mengalami pergantian yang kemudian hal ini mempengaruhi terhadap perencanaan kegiatan sudah ditetapkan. Pimpinan tersebut dapat dikatakan dalam masa transisi, maka terkadang pimpinan menahan kegiatan sehingga hal ini berdampak pada pemakaian anggaran suatu kegiatan dan belum tercapainya IKU.

7

Kedua, sumber daya manusia (SDM) dalam hal ini dapat dikatakan aparatur merupakan bagian yang integral dalam organisasi. Aparatur perlu diatur ulang dalam menghadapi penerapan perubahan sistem penganggaran khususnya proses penganggaran dalam rangka peningkatan kinerja intansi pemerintah. Tujuan suatu organisasi akan tercapai apabila memiliki aparatur yang baik, yang memiliki rasa tanggungjawab terhadap tugasnya. Hal ini tercantum pada era Pembangunan Jangka Panjang Tahap Kedua (PJPTK) yang melahirkan komitmen kuat bagi para penyelenggara negara dan rakyar Indonesia untuk konsisten dalam meningkatkan mutu sumber daya manusia di Indonesia.

8

Tabel 1.4

Hasil Penelitian Terdahulu

No Judul dan Nama

Penelitian Hasil Penelitian Perbedaan Penelitian

1. positif pada tingkat relative rendah antara gaya

kepemimpianan dan kualitas sumber daya manusia.

-Terdapat pengaruh positif yang relatif sedang antara gaya kepemimpinan dan objek penlitian di lakukan di organisasi sektor publik yakni kementerian luar (aturan dan kualitas peraturan serta teknologi informasi) dan Kompetensi KPPN

berpengaruh secara simultan terhadap keberhasilan pelaksanaan penganggaran berbasis kinerja

- Pengaruh Good Governance ( Akuntabilitas,

Sumber : olah data, 2013

9

menggunakan kinerja sedangkan penelitian ini menggunakan penerapan anggaran berbasis kinerja yang dianut oleh Negara Indonesia. Serta tempat penelitian yang digunakan dalam penelitian ini yakni Direktorat Jenderal (Dirjen) Protokol dan Konsuler Kementerian Luar Negeri Republik Indonesia karena dirjen ini melaksanakan pelayanan publik.

Berdasarkan latar belakang yang telah telah dikemukakan dan hasil penelitian terdahulu yang berbeda, maka penulis tertarik untuk meneliti tentang “Pengaruh Gaya Kepemimpinan dan Kompetensi Aparatur Terhadap

Penerapan Anggaran Berbasis Kinerja (Studi Kasus Pada Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri) ”.

1.2 Rumusan Masalah

Berdasarkan penjelasan pada uraian di atas, maka dapat dirumuskan beberapa masalah sebagai berikut :

1. Bagaimanakah pelaksanaan gaya kepemimpinan (X1) dan kompetensi

aparatur (X2) dan penerapan anggaran berbasis kinerja (Y) pada Dirjen

Protokol dan Konsuler Kementerian Luar Negeri?

2. Apakah gaya kepemimpinan (X1) berpengaruh positif terhadap kompetensi

aparatur (X2) di Dirjen Protokol dan Konsuler Kementerian Luar Negeri?

3. Apakah gaya kepemimpinan (X1) melalui kompetensi aparatur (X2)

10

4. Apakah gaya kepemimpinan (X1) berpengaruh positif terhadap penerapan

anggaran berbasis kinerja (Y) pada Dirjen Protokol dan Konsuler Kementerian Luar Negeri?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengetahui dan menganalisis bagaimana penerapan anggaran berbasis kinerja pada Dirjen Protokol dan Konsuler Kementerian Luar Negeri dan bagaimana pengaruh gaya kepemimpinan serta kompetensi Aparatur dalam ketelibatan penerapan anggaran berbasis kinerja tersebut.

1.3.2 Tujuan Penelitian

Merujuk dari rumusan masalah diatas, maka tujuan yang diharapkan dari penelitian ini, diantaranya :

1. Mendeskripsikan bagaimana gaya kepemimpinan (X1) dan kompetensi

aparatur (X2) di Dirjen Protokol dan Konsuler Kementerian Luar Negeri.

2. Untuk mengetahui pengaruh gaya kepemimpinan (X1) terhadap

kompetensi aparatur (X2) di Dirjen Protokol dan Konsuler Kementerian

Luar Negeri.

3. Untuk mengetahui pengaruh gaya kepemimpinan (X1) melalui kompetensi

aparatur (X2) berpengaruh terhadap penerapan anggaran berbasis kinerja

11

4. Untuk mengetahui pengaruh gaya kepemimpinan (X1) terhadap penerapan

anggaran berbasis kinerja (Y) di Dirjen Protokol dan Konsuler Kementerian Luar Negeri.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Sebagai sumbangan bagi kajian ilmu akuntansi sektor publik dalam penyusunan dan pengelolaan keuangan publik terutama bagi faktor-faktor yang dibutuhkan dalam penerapan anggaran berbasis kinerja pada organisasi sektor publik.

1.4.2 Kegunaan Praktis

1. Untuk Dirjen Protokol dan Konsuler Kementerian Luar Negeri, penelitian ini diharapkan menjadi acuan dalam peningkatan kinerja pengelolaan keuangan kementerian sesuai dengan yang ditetapkan pemerintah yaitu anggaran berbasis kinerja.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Dengan pengertian objek penlitian yang dikemukakan oleh Sugiyono (2012:38) bahwa “ Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya ”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian adalah sasaran ilmiah yang bertujuan dan memiliki kegunaan tertentu untuk mendapatkan suatu data. Pada penelitian ini yang menjadi objek penelitian adalah gaya kepemimpinan, kompetensi sumber daya manusia dan penganggaran berbasis kinerja pada organisasi sektor publik. Penelitian ini dilaksanakan di Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Husain Umar (2008:4) mendefinisikan desain penelitian adalah “suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis.” Desain penelitian diperlukan dalam setiap tahapan mulai dari tahap

54

Berdasarkan rumusan masalah yang ada, maka metode penelitian yang digunakan adalah penelitian deskriptif dan studi kasus. Deskriptif yang betujuan membuat deskripsi atau gambaran secara sistematis, faktual dan akurat mengenai fakta dan sifat populasi dari yang telah ditentukan. Penelitian dilakukan dengan studi kasus yang bertujuan memberikan gambaran secara mendetail tentang latar belakang, sifat-sifat serta karakter-karakter yang khas dari kasus, individu, kelompok, institusi, atau masyarakat. Dalam hal ini peneliti mencoba memaparkan bagaimana pelaksanaan anggaran berbasis kinerja dapat diterapkan dalam organisasi sektor publik yakni di kementerian dengan memperhatikan gaya kepemimpinan dan kompetensi aparatur yang ada. Untuk mendapatkan data-data yang dibutuhkan, dilakukan melalui penelitian lapangan yaitu dengan kuesioner serta wawancara jika dibutuhkan.

3.2.2 Definisi dan Operasionalisasi Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu diukur dan didefiniskan dengan baik untuk mendukung pendeskripsian atau pengujian, kemudian variabel tersebut disajikan dalam bentuk operasionalisasi variabel. Menurut Sugiyono (2012:61) variabel penelitian adalah “suatu atribut dari obyek yang memiliki variasi tertentu yang ditetapkan oleh peneliti untuk ditarik kesimpulan.”

Sesuai dengan judul penelitian, yaitu “Pengaruh Gaya Kepemimpinan dan

Kompetensi Aparatur Terhadap Penerapan Anggaran Berbasis Kinerja”, maka

55

1. Variabel Laten

Pengertian variabel Laten menurut Singgih (2011:7) yaitu “variabel yang

tidak dapat diukur secara langsung kecuali diukur dengan satu atau lebih variabel manifes. Variabel laten ini berfungsi sebagai variabel eksogen maupun endogen. Variabel eksogen merupakan variabel yang mempengaruhi variabel independen. Pada model Structural Equation Modeling (SEM), variabel eksogen ditunjukan dengan arah panah yang berasal dari variabel tersebut menuju variabel eksogen. Sedangkan variabel endogen adalah variabel dependen yang mempengaruhi variabel independen. Dalam SEM, variabel endogen ditunjukan dengan arah panah menuju variabel tersebut. (Singgih, 2011:9).

Dalam penelitian ini, variabel laten eksogen yakni Gaya Kepemimpinan sebagai X1. Sedangkan variabel laten endogen yakni Kompetensi Aparatur

sebagai X2 dan Anggaran Berbasisi Kinerja sebagai Y.

2. Variabel Manifes

Menurut Singgih (2011:7), “variabel manifes adalah variabel yang

digunakan untuk menjelaskan atau mengukur sebuah variabel laten.”

56

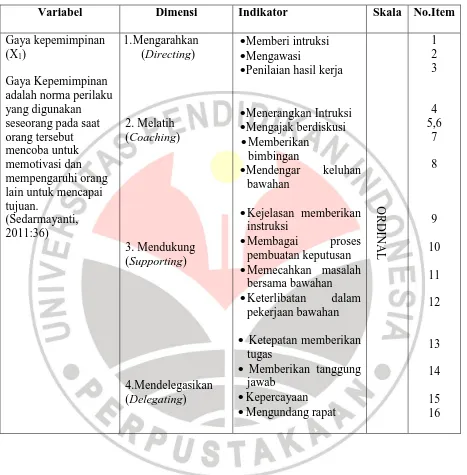

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala No.Item

Gaya kepemimpinan

Penilaian hasil kerja

Menerangkan Intruksi Mengajak berdiskusi Memberikan

bimbingan

Mendengar keluhan bawahan

Kejelasan memberikan instruksi

Membagai proses pembuatan keputusan Memecahkan masalah

bersama bawahan Keterlibatan dalam

pekerjaan bawahan Ketepatan memberikan

57

Kemampuan berpikir Memahami pekerjaan

dengan baik

Mempuanyai keahlian teknis

Ketelitian, kreativitas, dan kualitas kerja Berinisiatif dalam

58

Mengacu pada visi dan misi organisasi

Menghasilkan

pelayanan publik yang lebih baik

Pengurangan aktivitas yang tidak menambah nilai bagi kesejahteraan masyarakat

Penghilangan aktivitas dan fungsi yang tidak menambah nilai bagi kesejahteraan

masyarakat dan justru membebani anggaran Pemanfaatan sumber

daya sesuai anggaran

Menggunakan harga terendah dalam penyususnan rencana kegiatan anggaran Menggunakan biaya

terendah dalam pengadaan barang Mengeluarkan biaya

59

3.2.3 Populasi dan Sampel

Sugiyono (2012:115) menjelaskan bahwa “Populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang memiliki kualitas dan karakteristik tertentu”. Populasi dalam penelitian ini adalah pegawai yang bekerja

di lingkungan Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri yang terdiri dari 5 unit kerja.

Sedangkan Sampel menurut Sugiyono (2012:116) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Untuk sampel dalam penelitian ini menggunakan metode sampel jenuh, menurut Sugiyono (2012:122) mengatakan bahwa “sampel jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”.

Sampel yang diambil dalam penelitian ini memiliki kapasitas yang memadai sebagai pihak yang memiliki peran secara langsung dalam pelaksanaan atau operasional penerapan anggaran, sehingga telah memadai sebagai dasar untuk pengambilan kesimpulan dalam penelitian ini.

3.2.4 Teknik Pengumpulan Data

60

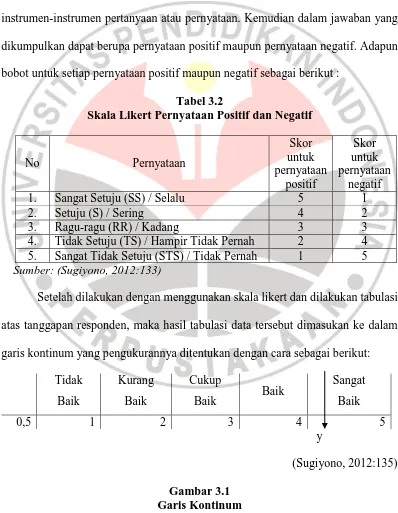

Untuk mengukur pendapat responden dalam penelitian ini, digunakan skala likert. Menurut Sugiyono (2012:132), skala likert digunakan untuk mengukut sikap, pendapat, dan persepsi seseorang atau kelompok fenomena sosial. Dengan skala likert, maka variabel diukur dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan titik tolak untuk menyususn instrumen-instrumen pertanyaan atau pernyataan. Kemudian dalam jawaban yang dikumpulkan dapat berupa pernyataan positif maupun pernyataan negatif. Adapun bobot untuk setiap pernyataan positif maupun negatif sebagai berikut :

Tabel 3.2

Skala Likert Pernyataan Positif dan Negatif

No Pernyataan

Setelah dilakukan dengan menggunakan skala likert dan dilakukan tabulasi atas tanggapan responden, maka hasil tabulasi data tersebut dimasukan ke dalam garis kontinum yang pengukurannya ditentukan dengan cara sebagai berikut:

61

Keterangan:

Nilai Indeks Maksimum = Skor tertinggi x jumlah pernytaan x jumlah responden Nilai Indeks Minimum = Skor terendah x jumlah pernyataan x jumlah responden Jarak Interval = [nilai maksimum – nilai minimum] : 5

Y = Total skor yang diperoleh

Skala kontinum di atas digunakan sebagai pedoman untuk menginterprestasi hasil penelitian untuk mengetahui apakah setiap dimensi bisa dimasukan ke dalam kategori tertentu sesuai dengan nilai rata-rata jawaban dari kuesioner yang telah diisi oleh responden. Kemudian, hasil penelitian tersebut dianalisis dalam deskripsi data variabel penelitian yang mendeskripsikan hasil jawaban dari kuesioner yang berkairan dengan variabel Gaya Kepemimpinan, Kompetensi Aparatur, dan Anggaran Berbasis Kinerja.

Kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai berikut, skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. (Sugiyono, 2012:141). Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.3 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif

36%-51,99% Kurang Baik/Efektif

52%-67,99% Cukup Baik/Efektif

68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

62

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 22, sehingga skor tertinggi adalah 22 x 5 = 110 untuk masing-masing item pertanyaan.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis

Analisis data dilakukan apabila seluruh data dari responden sudah terkumpul. Menurut Sugiyono (2012:142) kegiatan analisis data adalah pengelompokan data berdasarkan variabel dan jenis responden, mentabulasikan data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

63

3.2.5.1Uji Validitas

Menurut Sugiyono (2012:173), valid dapat didefinisikan sebagai: “Instrumen yang dapat digunakan untuk mengukur apa yang seharusnya diukur”.

Dengan demikian, untuk mengukur sesuatu harus menggunakan alat ukur atau instrumen yang tepat. Pengujian validitas dalam penelitian ini menggunakan uji

convergent validity dan discriminant validity. Validitas konvergen digunakan

berhubungan dengan prinsip bahwa pengukur-pengukur (manifest variabel) dari suatu konstruk seharusnya berkorelasi tinggi (Hengky dan Ghozali, 2012:78).

Dengan program aplikasi SmartPLS 2.0 M3, validitas konvergen dilihat dari hasil loading factor untuk setiap indikator konstruk dengan nilai loading

factor lebih besar dari 0,7, namun karena penelitian ini baru penelitian yang

bersifat pengembangan atau exploratory maka nilai loading factor diantara 0,5 – 0,6 dapat diterima (Chin, 1998 dalam Hengky dan Ghozali,2012:84). Selain dari

loading factor, pengukuran validitas konvergen diukur dengan nilai Average

Variance Extracted (AVE) harus lebih besar dari 0,5 yang mempunyai arti bahwa

50% atau lebih varian dari indikator dapat dijelaskan. Berikut rumus untuk perhitungan AVE :

(Hengky dan Ghozali, 2012:79)

Keterangan : λ1 adalah factor loading

F adalah factor variance ɛ1 adalah error variance

64

tinggi. Cara untuk menguji validitas diskriminan dengan indikator refleksif yaitu dengan melihat nilai cross loading untuk setiap variabel harus > 0,7.

3.2.5.2Uji Relliabilitas

Jika alat ukur telah dinyatakan valid, selanjutnya pengukuran reliabilitas terhadap alat ukur tersebut. Menurut Sugiyono (2011:173), menyatakan bahwa reliabilitas adalah: “ Instrumen yang bila digunakan beberapa kali untuk

mengukur obyek yang sama akan menghasilkan data yang sama”.

Pengujian terhadap tingkat reliabilitas/keandalan dimaksudkan untuk mengetahui apakah kuesioner dapat memberikan ukuran yang konstan atau tidak. Instrumen (kuesioner) yang reliabel mampu mengungkapkan data yang dapat dipercaya.

Dalam PLS-SEM dengan menggunakan program SmartPLS 2.0 M3 untuk mengukur reliabilitas suatu konstruk dengan indikator refleksif, dapat dilakukan dengan dua cara yaitu dengan Cronbach’s Alpha dan Composite Reliability yang biasa disebut dengan Dillon Goldstein’s. Namun demikian, penggunaan Cronbach’s Alpha untuk menguji reliabilitas konstruk akan memberikan nilai yang lebih rendah sehingga disarankan menggunakan Composite Reliability dalam menguji reliabilitas konstruk.dengan nilai harus > 0,7 untuk penelitian yang bersifat confirmatory dan nilai 0,6 – 0,7 untuk penelitian yang bersifat

exploratory. Untuk menghitung Composite Reliability dalam pengukuran internal

consistency sebagai berikut :

65

Keterangan : λ1 adalah factor loading

F adalah factor variance ɛ1 adalah error variance

Sedangkan untuk menghitung Cronbach’s Alpha dapat dilakukan dengan

rumus sebagai berikut :

(Hengky dan Ghozali, 2012:80)

Dimana : Pq = jumlah indikator atau manifest variabel q = blok indikator

3.2.5.3Metode Analisis

Dalam penelitian ini analisis data menggunakan pendekatan Partial Least

Square (PLS). PLS merupakan sebuah model persamaan Structural Equation

Modeling (SEM) yang berbasis komponen atau varian. Menurut Ghozali (2006),

PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis kovarian menjadi berbasis varian.

SEM berbasis kovarian umumnya menguji kausalitas/teori sedangkan PLS bersifat prediktif model. Menurut Ghozali (2006), PLS merupakan analisis yang

powerfull karena tidak didasarkan pada banyak asumsi. Tujuan PLS adalah

membantu peneliti untuk tujuan prediksi. Model formalnya mendefinisikan variabel laten adalah linear agregat dari indikatornya. Weight estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan spesifikasi inner

66

model yakni model pengukuran yaitu hubungan antara indikator dengan

konstruknya. Dengan hasil residual variance dari variabel dependen.

Penelitian ini menggunakan SEM dengan efek mediasi yang merupakan hubungan antara konstruk eksogen dan endogen melalui variabel penghubung atau antara. (Hengky dan Ghozali, 2012:181). Sehingga pengaruh eksogen dan endogen bisa secara langsung maupun tidak langsung yang menggunakan variabel penghubung atau mediasi.

3.2.5.3.1 Model Struktural atau Inner Model

Inner model menggambarkan hubungan antara variabel laten

berdasarkan pada teori substantif. Model struktural dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance dan uji t serta signifikansi dari koefisien parameter jalur struktural.

Pertama, dala menilai PLS dilihat dari R-square untuk setiap variabel laten dependen. Perubahan nilai R-square digunakan untuk menilai pengaruh variabel independen tertentu terhadap variabel laten dependen secara substantif (Ghozali, 2006). Pengaruh besarnya f² dapat dihitung dengan rumus sebagai berikut :

(Hengky dan Ghozali, 2012:77)

R2included dan R2excluded = R-Squares dari variabel laten endogen ketika prediktor

67

f2 = 0,02 (pengaruh kecil) = 0,15 (pengaruh menengah) = 0,35 (pengaruh besar)

Selain melihat dari R-Square, model PLS dilihat juga dari Q-Square prektif relevansi untuk model konstruktif Q-Square mengukur seberapa baik nili observasi dihasilkan oleh model dan juga estimasi parameternya. Pendekatan ini menggunakan rumus sebagai berikut :

)

Dimana R12, R22 …Rp2 adalah R square variabel endogen dalam model

interprestasi Q2 sama dengan koefisien determinasi total pada analisis jalur.

3.2.5.3.2 Model Pengukuran atau Outer Model

Menurut Chin (1998) dalam Hengky dan Ghozali (2012:77), evaluasi model pengukuran atau outer model dilakukan untuk menilai validitas dan reabilitas model. Dalam penelitian ini menggunakan convergent validity dengan model reflektif indikator dinilai berdasarkan korelasi antara item score dengan

construct score yang dihitung dengan PLS. Ukuran reflektif dikatakan tinggi jika

68

AVE setiap konstruk lebih besar daripada nilai korelasi antara konstruk dengan konstruk lainnya maka memiliki discriminant validity yang baik. Pengukuran ini dapat digunakan untuk mengukur reabilitas component score variabel laten dan hasilnya lebih konservatif dibandingkan dengan composite reability.

Selanjutnya, untuk mengetahui tingkat besaran korelasi dari hasil path coefficient akan ditunjukkan sebagai berikut :

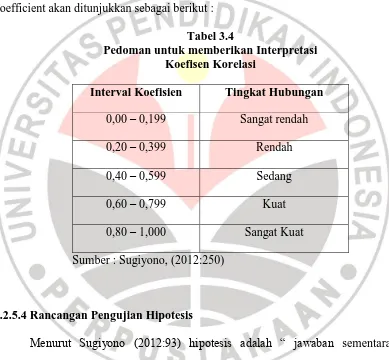

Tabel 3.4

Pedoman untuk memberikan Interpretasi Koefisen Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber : Sugiyono, (2012:250)

3.2.5.4Rancangan Pengujian Hipotesis

Menurut Sugiyono (2012:93) hipotesis adalah “ jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan.” Sebelum dilakukan hipotesis,

maka harus diketahui Hipotesis Nol (H0) dan Hipotesis Alternatif (Ha).

69

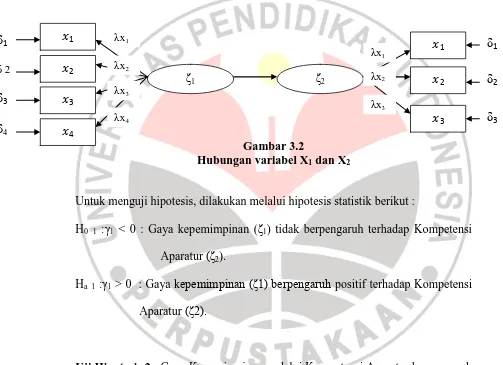

Uji Hipotesis 1 : Gaya Kepemimpinan berpengaruh positif terhadap Kompetensi Aparatur.

Diagram jalur hubungan antara variabel-variabel indikator laten Gaya Kepemimpinan terhadap Kompetensi Aparatur disajikan pada gambar 3.2 di bawah ini :

Gambar 3.2

Hubungan variabel X1 dan X2

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut :

H0 1 :γ1 < 0 : Gaya kepemimpinan ( 1) tidak berpengaruh terhadap Kompetensi

Aparatur ( 2).

Ha 1:γ1 > 0 : Gaya kepemimpinan ( 1) berpengaruh positif terhadap Kompetensi

Aparatur ( 2).

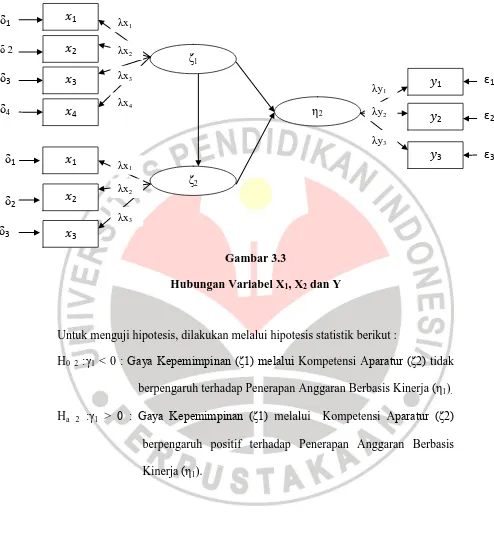

Uji Hipotesis 2 : Gaya Kepemimpinan melalui Kompetensi Aparatur berpengaruh positif terhadap Penerapan Anggaran Berbasis Kinerja.

70

Gambar 3.3

Hubungan Variabel X1, X2 dan Y

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut :

H0 2 :γ1 < 0 : Gaya Kepemimpinan ( 1) melalui Kompetensi Aparatur ( 2) tidak

berpengaruh terhadap Penerapan Anggaran Berbasis Kinerja ( 1).

Ha 2 :γ1 > 0 : Gaya Kepemimpinan ( 1) melalui Kompetensi Aparatur ( 2)

71

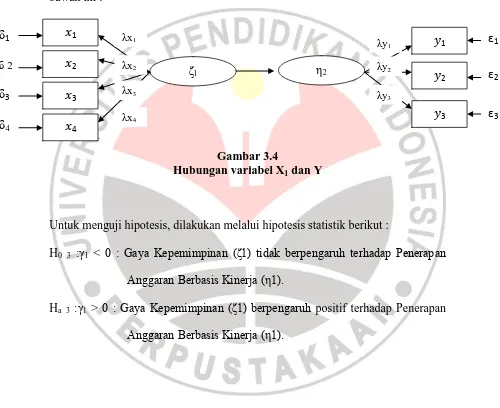

Uji Hipotesis 3 : Gaya Kepemimpinan berpengaruh positif terhadap Penerapan Anggaran Berbasis Kinerja.

Diagram jalur hubungan antara variabel-variabel indikator laten Gaya Kepemimpinan terhadap Kompetensi Aparatur disajikan pada gambar 3.3 di bawah ini :

Gambar 3.4

Hubungan variabel X1 dan Y

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut :

H0 3 :γ1 < 0 : Gaya Kepemimpinan ( 1) tidak berpengaruh terhadap Penerapan Anggaran Berbasis Kinerja ( 1).

Ha 3 :γ1 > 0 : Gaya Kepemimpinan ( 1) berpengaruh positif terhadap Penerapan Anggaran Berbasis Kinerja ( 1).

BAB V

SIMPULAN DAN SARAN

Penelitian ini bertujuan untuk mengetahui pengaruh gaya kepemimpinan dan kompetensi aparatur terhadap penerapan anggaran berbasis kinerja. Bab ini menjelaskan simpulan, dan saran yang dapat peneliti sampaikan atas penelitian ini.

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “pengaruh gaya

kepemimpinan dan kompetensi terhadap penerapan anggaran berbasis kinerja, dapat ditarik kesimpulan sebagai berikut :

1. Gaya kepemimpinan yang diterapkan oleh Pimpinan (Esselon II) di Direktorat Jenderal Protokol dan Konsuler dalam melaksanakan tugas dan tanggung jawab serta wewenangnya kepada pegawai mengarah kepada gaya kepemimpinan yang menugaskan atau mendelegasikan (delegating). Dengan tingkat kompetensi aparatur yang dapat dikatakan cukup tinggi terutama dalam pengetahuan yang dimiliki oleh pegawai dalam melaksanakan kegiatan anggaran yang mengacu kepada anggaran berbasis kinerja secara efektif, efisien, dan ekonomis.

121

mendukung, ataupun mendelegasikan mampu mempengaruhi kompetensi pegawai yang meliputi pengetahuan, keahlian, dan sikap.

3. Terdapat pengaruh positif antara gaya kepemimpinan terhadap penerapan anggaran berbasis kinerja melalui kompetensi aparatur dengan tingkat hubungan relatif sedang. Hal ini disebabkan karena, gaya kepemimpinan situasional mempengaruhi kompetensi pegawai untuk meningkatkan kemampuan baik pengetahuan, sikap dan juga keahlian yang nantinya akan mempengaruhi bagaimana proses penerapan anggaran berbasis kinerja dilaksanakan sesuai dengan konsep value for money untuk mencapai indikator kinerja.

4. Terdapat pengaruh positif antara gaya kepemimpinan terhadap penerapan anggaran berbasis kinerja dengan tingkat hubungan yang sedang. Hal ini disebakan karena kepemimpinan situasional mendorong peningkatan efektivitas, dan efisiensi dalam penerapan anggaran berbasis kinerja sesuai dengan prinsip anggran berbasis kinerja.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dalam penelitian ini dan adanya keterbatsan dalam penelitian ini maka peneliti mengajukan saran sebagai berikut :

122

dimana pimpinan jarang terlibat dalam menyelesaikan suatu pekerjaan bawahan. Oleh sebab itu maka sebaiknya pimpinan membangun hubungan yang baik dengan bawahannya sehingga ketika terjadi pekerjaan yang tidak dapat diselesaikan dapat meminta bantuan atau bimbingan kepada pimpinan untuk menyelesaikannya tugas tersebut.

2. Berdasarkan kuesioner yang dibagikan pada responden mengenai kompetensi, dengan hasil menunjukkan bahwa nilai yang kecil terdapat pada pegawai jarang memberikan gagasan-gagasan baru yang mampu meningkatkan kualitas dari penerapan anggaran berbasis kinerja itu sendiri dikarenakan kurangnya keberanian pegawai untuk mengungkapkan gagasan atau ide-ide. Maka dari itu dibutuhkanlan pelatihan dasar kepemimpinan yang sangat menguntungkan pihak individu maupun instansi agar dapat meningkatkan kompetensi umum yakni kemampuan dan karakteristiknya.

3. Penelitian berikutnya sebaiknya melakukan identifikasi awal untuk menentukan satuan kerja atau unit kerja yang telah melaksanakan penerapan anggaran berbasis kinerja sehingga mampu memperoleh sampel yang tepat dalam penelitian sehingga mendapatkan sampel yang lebih banyak dan tidak terbatas pada anggaran berbasis kinerja.

123

yang kemudian disesuaikan dengan kondisi dan lingkungan dari objek yang diteliti.

DAFTAR PUSTAKA

Ali Mubarak. (2007). Implementasi Anggaran berbasis Kinerja. Dalam situs Suara Karya online 1 juni.

Ari Eko Widyantoro. (2009). Implementasi Performance Based Budgeting Sebuah

Kajian Fenomenologis (Studi Kasus Pada Universitas Diponegoro). Tesis.

Program Pascasarjana Universitas Diponegoro Semarang.

Davis Keith, New Storm, Jhon W. (1997). Perilaku Dalam Organisasi. Jakarta: Erlangga

Deddi Nordiawan dan Ayuningtyas. (2011). Akuntansi Sektor Publik. Jakarta: Salemba Empat.

DEPUTI IV BPKP. (2005). Pedoman Penyusunan Anggaran Berbasis Kinerja

(revisi). Jakarta: BPKP.

Hengky Latan dan Imam Ghozali. (2012). Partial Least Squares Konsep, Teknik

dan Aplikasi SMARTPLS 2.0 M3. Semarang: Badan Penerbit Universitas

Diponegoro

Hersey, Paul dan Ken Blanchard. 1992. Manajemen Perilaku Organisasi :

Pendayagunaan Sumberdaya Manusia, Cetakan Ketiga, Alih Bahasa Agus

Dharma, Erlangga, Jakarta.

Husen Umar. (2008). Desain Penelitian: Akuntansi Keprilakuan. Jakarta: PT.RajaGrafindo Persada.

Hutapea, Thoha. (2008). Kompetensi Plus. Jakarta: PT. Gramedia Pustaka Utama. Ida Bagus Agung Dharmanegara. (2010). Penganggaran Perusahaan Teori dan

Aplikasi. Yogyakarta: Graha Ilmu.

Imam Gozali. (2005). Structural Equation Modelling Metode Alternatif dengan

Partial Least Square. Semarang: Badan Penerbit Universitas Diponegoro.

Indra Bastian. (2006). Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga.

____________. (2006). Sistem Perencanaan dan Penganggaran Pemerintah

Daerah di Indonesia. Jakarta: Salemba Empat.

Kepmendagri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah.

Khairina Nur Izzaty. (2011). Gaya Kepemimpinan dan Kualitas Sumber Daya

Manusia Terhadap Penerapan Anggaran Berbasis Kinerja Badan Layanan Umum (Studi pada BLU UNDIP Semarang). Skripsi. Fakultas

Ekonomi Universitas Diponegoro Semarang.

Laporan Akuntabilitas Kinerja Instansi Pemerintahan Direktorat Jenderal Protokol dan Konsuler Kementerian Luar Negeri Tahun 2012

Lubis, Arfan Ikhsan. (2010). Akuntansi Keperilakuan edisi 2. Jakarta: Salemba Empat.

Maman Ukas. (2009). Manajemen: Konsep, Prinsip dan Aplikasi. Bandung: Agnini.

Marc Robinson and Duncan Last. (2009). A Basic Model of Performance Based

Budgeting.

Mardiasmo. (2009). Akuntansi Sektor Publik. Yogyakarta: Andi Persada.

Maria Renata Caldas de Jesus. Pengaruh Gaya Kepmimpinan dan Kualitas

Sumber Daya Manusia terhadap Kinerja Kementrian Luar Negeri dan Kerjasama Republik Demokratik Timor-Leste di Dili. Tesis.

Mathis, R. L., dan J.H. Jackson. (2001). Manajemen Sumber Daya Manusia buku

1 dan buku 2. Jakarta: Terjemahan Salemba Empat.

Media cetak Warta Pengawasan, Edisi Maret 2012.

Meitia Ramadhani. (2009). Pengaruh Gaya Kepemimpinan dan Partisipasi

Dalam Penyusunan Anggaran Terhadap Kinerja Pekerjaan Pegawai Dinas Pertamanan Kota Medan. Skripsi. Jurusan Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Miftah Thoha. (2010). Perilaku Organisasi: Konsep Dasar dan Aplikasinya, Jakarta: RajaGrafindo Persada.

Misni Erwati. (2009). Pengaruh Partisipasi Penyusunan Anggaran Berbasis

Kinerja (ABK) Terhadap Kinerja Kepala Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Daerah dengan Komitmen Organisasi dan Gaya Kepemimpinan Sebagai Variabel Moderating. Tesis. Jurusan Akuntansi

Nawawi, Hadari. (2003). Manajemen Strategik Organisasi Non Profit Bidang

Pemerintahan. Yogyakarta: Gadjah Mada University Press.

Neuschel, Robert P. (2005). The Servant Leader: Unleashing the Power of Your

People. Illinois: Virginia Maxwell Neuschel.

Osborne, David, Gaebler, Ted. (1993). Reinterventing Government: How the

entrepreneurial Spirit Is Transforming the Public Sector. New York: A

Plume Book.

Pedoman Reformasi Perencanaan dan Penganggaran (2009) Direktorat Jenderal Pendidikan Tinggi Depdiknas.

Peraturan Pemerintah Nomor 105 tahun 2000 tentang Tatacara Pertanggungjawaban Keuangan Daerah.

Peraturan Pemerintah Nomor 74 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/Lembaga

Robert M.McNah and Francois Melese. (2001). Implementing GPRA: Examining

the Prospects for Performance Budgeting in the Federal Government.

Nidjo Sandjojo,. (2011). Metode Analisis Jalur (Analysis Path) dan Aplikasinya. Jakarta: Sinar Harapan

Sedarmayanti. (2011). Membangun dan Mengembangkan Kepemimpinan serta

Meningkatkan Kinerja untuk Meraih Keberhasilan. Bandung: Refika

Aditama

Sedarmayanti. (2009). Manajemen Sumber Daya Manusia Reformasi Birokrasi

dan Manajemen PNS. Bandung: Refika Aditama

Shafritz, Jay M. dan E.W. Russell. (1997). Introducing Public Administration. New York: Longman.

Singgih Santoso. (2011). Structural Equation Modelling (SEM) Konsep dan

Aplikasi AMOS 18. Jakarta: PT. Elex Media Komputindo Kompas

Gramedia

Situmorang, Jendra. (2011). Pengaruh Kualitas Informasi dan Kompetensi

Aparatur Terhadap Kinerja Aparatur Pemerintah Daerah. Skripsi.

Sriharioto dan Ratna Wardani. Kompetensi KPPN dan Persepsi Keberhasilan Pelaksanaan Penganggaran Berbasis Kinerja Satuan K/L. Jurnal.

Stogdill, M. Ralph. (1994). Handbook Of Leadership. London: McMillan Publ. Standar Profesional Akuntan Publik. (2008). Ikatan Akuntan Indonesia.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Tim M. Lowder. (2009). The Best leadership Model for Organizational Change

Management: Transformational Leadership Verses Servant Leadership.

Tjutju Yuniarsih dan Suwatno. (2008). Manajemen Sumber Daya Manusia. Bandung: Alfabeta

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara