SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Diajukan Oleh:

STEVANI SHYEH

0711010033 /FE/ IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Oleh:

STEVANI SHYEH

0711010033 /FE/ IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

PEMBANGUNAN ( SWP ) IV

JAWA TIMUR

Disusun Oleh :

STEVANI SHYEH

0711010033 /FE/ IE

Telah Dipertahankan Dihadapan dan Diterima Oleh

Tim Penguji Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi

Univeritas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 22 Oktober 2010

Pembimbing

: Tim

Penguji

:

Pembimbing Utama :

Ketua

Drs. Ec. Marseto, DS, MSi

Drs. Ec. Arief Bachtiar, MSi

Sekretaris

Drs. Ec. Marseto, DS, MSi

Anggota

Dra. Ec.Hj. Titik Nur. H

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Assalamu’ alaikum Wr. Wb.

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat

serta hidayahnya yang telah dilimpahkan sehingga penulis bisa menyelesaikan

skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa

untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas

Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya

Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil

judul “ ANALISIS KEMANDIRIAN FISKAL SATUAN WILAYAH

PEMBANGUNAN ( SWP ) IV JAWA TIMUR ”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini

masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya

kemampuan dan pengetahuan yang ada.Walaupun demikian berkat bantuan dan

bimbingan yang diterima dari Drs. Ec. Marseto, DS, MSi Selaku Dosen

Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal

untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun

dan terselesaikan dengan baik.

Atas terselesainya skripsi ini, penulis menyampaikan rasa hormat dan

terima kasih yang sebesar-besarnya kepada :

1.

Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “ Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Marseto, DS, Msi, selaku Ketua Jurusan Ilmu

5.

Segenap staf pengajar dan staf kantor Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Yang telah dengan iklas memberikan

ilmu dan pelayanan akademik bagi penulis dan semua mahasiswa

UPN.

6.

Keluarga tercinta yang telah sabar mendidik dan membesarkan dengan

penuh kasih sayang baik moral, material, maupun spiritual. Dan semua

keluarga besar serta teman-teman semuanya Semoga mendapatkan

pahala yang besar dari Allah SWT.

7.

Bapak-bapak dan ibu-ibu staf instansi, dan Badan Pusat Statistik

cabang Surabaya, yang telah memberikan banyak informasi dan

data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan

skripsi ini.

8.

Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur, serta semua pihak

yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi,

membantu, dan mendukung peneliti dalam menyelesaikan skripsi ini.

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini

dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan,

semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr.Wb

Surabaya, Agustus 2010

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... x

BAB I

PENDAHULUAN

1.1. Latar Belakang...1

1.2. Perumusan Masalah...6

1.3. Tujuan Penelitian...…...6

1.4. Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu...8

2.2. Landasan Teori...10

2.2.1. Desentralisasi fiskal...….8

2.2.1.1. Sejarah desentralisasi fiskal di Indonesia...14

2.1.1.2. Indikator Desentralisasi fiskal...18

2.1.1.3. Keuntungan dan kerugian ...21

2.2.2. Pendapatan Asli daerah (PAD)...24

2.2.4. Sumbangan Daerah...37

2.2.4.1. Dana Alokasi Umum...39

2.2.4.2. Dana Alokasi Khusus...40

2.2.5. Hubungan Keuangan dan Tingkat Kemandirian Daerah.42

2.2.6. Perwilayahan...45

2.3 Kerangka Pikir...47

2.4. Hipotesis...48

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel...50

3.2. Jenis dan Sumber data...51

3.2.1.

Jenis

Data...51

3.2.2.

Sumber

Data...51

3.3. Teknik Pengumpulan Data...51

3.4. Teknik Analisis...52

Provinsi

Jawa

Timur...54

4.1.1.1 Kondisi Umum Kabupaten Jember...54

4.1.1.1.1. Letak Geografis...54

4.1.1.1.2. Penduduk...56

4.1.1.2. Kondisi Umum Kabupaten Bondowoso...56

4.1.1.2.1. Letak Geografis...56

4.1.1.2.2. Penduduk...57

4.1.1.3. Kondisi Umum Kabupaten Situbondo...54

4.1.1.3.1. Letak Geografis...58

4.1.1.3.2. Penduduk...59

4.2. Deskripsi Hasil Penelitian...60

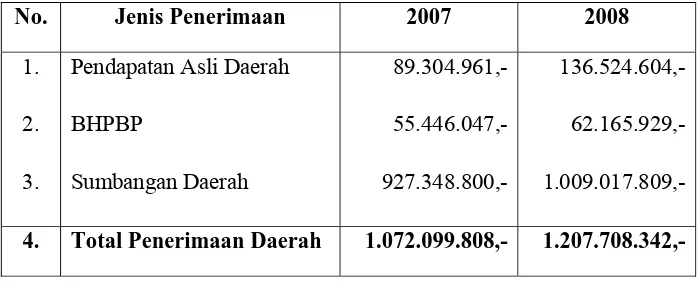

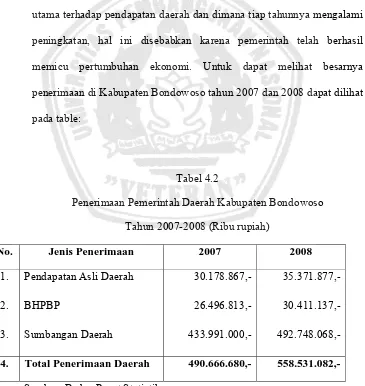

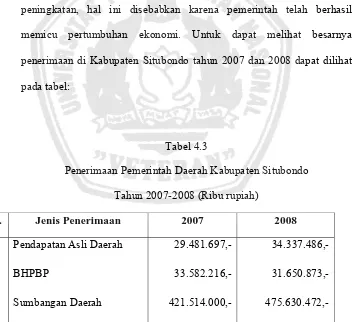

4.2.1. Perkembangan penerimaan pemerintah kabupaten

jember...60

4.2.2. Perkembangan penerimaan pemerintah kabupaten

Bondowoso...61

4.2.3. Perkembangan penerimaan pemerintah kabupaten

Situbondo...62

Dan Tingkat Kemandirian Daerah..…...70

4.4. Pembahasan...71

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...75

5.2.

Saran...76

Tabel 2.1 : Perjalanan Desentralisasi Di Indonesia...16

Tabel 2.2 : Skala Interval Derajat Desentralisasi Fiskal...20

Tabel 2.3 : Pola Hubungan Keuangan Dan Tingkat Kemandirian Daerah...44

Tabel 4.1 : Penerimaan Daerah Kabupaten Jember Tahun 2007-2008…...60

Tabel 4.2 : Penerimaan Daerah Kabupaten Bondowoso Tahun 2007-200...61

Tabel 4.3 : Penerimaan Daerah Kabupaten Situbondo Tahun 2007-2008...62

Tabel 4.4 : Rasio PAD Terhadap TPD, Rasio BHPBP Terhadap TPD

Rasio SB Terhadap TPD SWP iv JATIM Tahun 2007………...65

Tabel 4.5 : Rasio PAD Terhadap TPD, Rasio BHPBP Terhadap TPD

Rasio SB Terhadap TPD SWP iv JATImM 2008…………....…..66

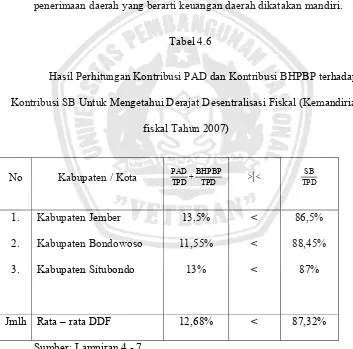

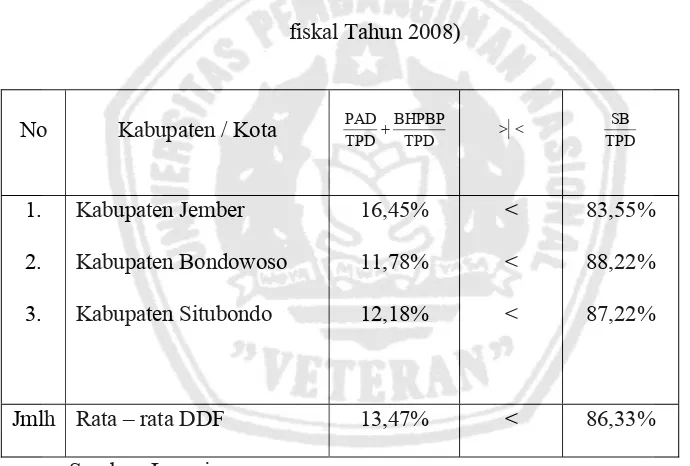

Tabel 4.6 : Hasil Perhitungan Kontribusi PAD Dan Kontribusi BHPBP

Terhadap Kontribusi SB Untuk Mengetahui Desentralisasi

Fiskal (Kemandirian Fiskal Th 2007) ………...68

Tabel 4.7 : Hasil Perhitungan Kontribusi PAD Dan Kontribusi BHPBP

Terhadap Kontribusi SB Untuk Mengetahui Desentralisasi

Fiskal (Kemandirian Fiskal Th 2008)..………...69

Lampiran

1.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Jember 2007

2.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Bondowoso

2007

3.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Situbondo

2007

4.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Jember 2008

5.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Bondowoso

2008

6.

Tabel Rencana dan Realisasi Penerimaan Kabupaten Situbondo

2008

Oleh :

Stevani Shyeh

ABSTRAKSI

Dengan Diberlakukannya Undang-undang No. 22 Tahun 1999

tentang Pemerintah Daerah sebagai pengganti Undang-Undang No. 5

tahun 1974 tentang pokok–pokok pemerintah di daerah dan

Undang-Undang No. 5 Tahun 1979 tentang Pemerintah Desa dan Undang-Undang-Undang-Undang

No. 25 Tahun 1999 tentang Perimbangan keuangan antara Pemerintah

Pusat dan Daerah sebagai Pengganti Undang- Undang No. 32 tahun 1956

tentang Perimbangan Keuangan antara Negara dan Daerah pada 1 januari

2001 maka Bangsa dan Negara Indonesia memulai babak baru

penyelenggaraan pemerintahan, dimana otonomi daerah dilaksanakan di

seluruh Dati II (kota dan kabupaten) yang jumlahnya mencapai 336.

Otonomi daerah yang dilasanakan sejak awal 2001 memberikan

kewenangan yang luas, nyata dan bertanggung jawab kepada daerah secara

proposional yang diwujudkan dengan pembagian dan pemanfaatan sumber

daya nasional serta perimbangan keuangan antara pusat dan daerah. Oleh

karena itu tumpuan dan harapannya adalah dengan cara pemerintah daerah

menggali dan mengoptimalkan Pendapatan Asli Daerah (PAD).

Penelitian ini betujuan untuk mengetahui tingkat dan perbedaan

kemandirian fiscal pada Satuan Wilayah Pembangunan (SWP) IV

(Kabupaten Jember, Kabupaten Bondowoso, Kabupaten Situbondo) pada

tahun 2007 sampai 2008 dengan menganakan analisis derajat

desentralisasi fiscal. Hasil penelitian ini diperoleh kesimpulan bahwa

derajat desentralisasi fiscal di Satuan Wilayah Pembangunan (SWP) IV

Jawa Timur masih sangat rendah yaitu dibawah 25% dan menpunyai pola

hubungan keuangan dengan pemerintah pusat yang bersifat instruktif, hal

ini dikarenakan persentase sumbangan daerah lebih besar daripada

persentase pendapatan asli daerah dengan bagi hasil pajak dan bagi hasil

bukan pajak, sehingga daerah –daerah tersebut dapat dikatan belum dapat

melaksanakan otonomi daerah.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bangsa dan Negara Indonesia memulai babak baru

penyelenggaraan pemerintahan, dimana otonomi daerah dilaksanakan di

seluruh Dati II (kota dan kabupaten) yang jumlahnya mencapai 336.

Otonomi daerah yang dilasanakan sejak awal 2001 memberikan

kewenangan yang luas, nyata dan bertanggung jawab kepada daerah

secara proposional yang diwujudkan dengan pembagian dan

pemanfaatan sumber daya nasional serta perimbangan keuangan antara

pusat dan daerah. Oleh karena itu tumpuan dan harapannya adalah

dengan cara pemerintah daerah menggali dan mengoptimalkan

Pendapatan Asli Daerah (PAD). Dengan demikian Majelis

Permusyawaratan Rakyat (MPR) sebagai wakil rakyat menjawab

tuntutan tersebut dengan menghasilkan beberapa ketetapan yang harus

dilaksanakan dilaksanakan oleh pemerintah. Salah satu ketetapan yang

dimaksud adalah ketetapan MPR No. XV/MPR/1998 tentang

perimbangan keuangan pusat dan daerah. Berdasarkan ketetapan MPR

tersebut, pemerintah telah mengeluarkan satu paket kebijakan tentang

1. Undang-Undang No. 22 Tahun 1999 tentang Pemerintah

Daerah sebagai pengganti Undang-Undang No. 5 tahun 1974

tentang pokok–pokok pemerintah di daerah dan

Undang-Undang No. 5 Tahun 1979 tentang Pemerintah Desa.

2. Undang-Undang No. 25 Tahun 1999 tentang Perimbangan

keuangan antara Pemerintah Pusat dan Daerah sebagai

Pengganti Undang-Undang No. 32 tahun 1956 tentang

Perimbangan Keuangan antara Negara dan Daerah.

Kedua Undang-Undang tersebut dijadikan acuan dalam

pelaksanaan Otonomi Daerah (Otoda). Kebijakan otonomi daerah ini

bertujuan untuk memberikan wewenang yang lebih luas kepada

pemerintah daerah untuk mengatur pembangunan daerahnya sendiri.

Pelimpahan wewenang dari pemerintah pusat kepada pemerintah

daerah tersebut harus diimbangi dengan pelimpahan keuangan dari

pemerintah pusat kepada pemerintah daerah. Pada dasarnya beberapa

daerah mempunyai potensi untuk dapat mengembangkan kesejahteraan

masyarakatnya dengan cara memberdayakan masyarakat atau dengan

cara mengembangkan potensi yang ada di daerah nya seperti potensi

keragaman budaya, objek wisata ataupun industri rumah tangga (home

industry) yang beragam, saat ini sepertinya mereka berjalan sendiri

tanpa adanya dukungan dari pemerintah pusat maupun pemerintah

Hampir seluruh kewenangan pemerintah pusat diserahkan pada

daerah. Otonomi daerah dan desentralisasi merupakan langkah strategis

bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan

memperkuat basis perekonomian daerah. Menurut United Nation

Development Program (UNDP) bentuk-bentuk desentralisasi dalam era

otonomi daerah adalah sebagai berikut; desentralisasi administratif,

desentralisasi fiskal, desentralisasi politik, dan desentralisasi pelayanan.

(JurnalSkripsi.com, 2005)

Salah satu desentralisasi yang paling banyak disoroti dan paling

banyak berpengaruh terhadap perkembangan pembangunan daerah

adalah desentralisasi fiskal yang merupakan bagian terpenting dalamm

implementasi otonomi daerah. Kebijakan fiskal pada dasarnya

merupakan alat atau instrument pemerintah yang berperan penting

dalam sistem perekonomian, yang berguna untuk mendorong

pertumbuhan ekonomi, memperluas basis kegiatan ekonomi dalam

berbagai sektor, dan secara khusus memperluar lapangan pekerjaan

untuk menurun angka pengangguran. Dengan kebijakan fiskal,

pemerintah dapat memanfaatkan sumber daya ekonomi untuk

menyelesaikan berbagai permasalahan ekonomi yang dikehendakinya.

Kebijakan fiskal juga sekaligus sebagai kesempatan emas untuk

memberikan sinyal, baik bagi pelaku ekonomi, dunia usaha, investor,

maupun yang lainnya. (JurnalSkripsi.com, 2005)

mendorong pertumbuhan ekonomi telah menarik perhatian dari banyak

ahli, antara lain dikemukakan oleh Tiebout, Oates, Tresch, Breton,

Weingast, dan sebagaimana dikutip oleh Litvack et al dalam Sidik

(2002) yang mengatakan bahwa pelayanan publik yang paling efisien

seharusnya diselenggarakan oleh wilayah yang memiliki kontrol

geografis yang paling minimum karena :

1. Pemerintah lokal sangat menghayati kebutuhan masyarakatnya;

2. Keputusan pemerintah lokal sangat responsif terhadap

kebutuhan masyarakat, sehingga mendorong pemerintah lokal

untuk melakukan efisiensi dalam penggunaan dana yang berasal

dari masyarakat;

3. Persaingan antar daerah dalam memberikan pelayanan kepada

masyarakatnya akan mendorong pemerintah lokal untuk

meningkatkan inovasinya.

Dalam hal ini, kewenangan keuangan yang melekat pada setiap

kewenangan pemerintah menjadi kewenangan daerah. Dalam menjamin

terselenggaranya otonomi daerah semakin mantap, maka diperlukan

usaha-usaha untuk meningkatkan kemampuan keuangan sendiri yakni

dengan upaya meningkatkan Pendapatan Asli Daerah (PAD). Dengan

pengalian sumber pendapatan asli daerah yang baru sesuai dengan

ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi

masyarakat. Dalam melaksanakan upaya peningkatan Pendapatan Asli

Asli Daerah Satuan Wilayah Pembangunan (SWP IV) yaitu Kabupaten

Jember, Kabupaten Bondowoso, dan Kabupaten Situbondo.

Pembangunan nasional harus dilakukan melihat berbagai potensi

yang ada dan harus dimanfaatkan seefisien mungkin. Mengingat

keterbatasan tenaga yang professional maupun dana yang tersedia maka

pembangunan nasional dilaksanakan secara bertahap melalui perencanaan

jangka pendek, menengah dan panjang. Pembangunan itu sendiri tentunya

memerlukan biaya yang sangat besar. Kondisi yang demikian itu akan

mendorong para pelaku pembangunan untuk lebih berorientasi kepada

kemampuan sendiri. Dengan mengacu pada pasal 18 Undang-Undang

Dasar 1945 tentang asas desentralisasi maka dalam rangka melaksanakan

pembangunan yang merata, berdaya guna dan berhasil guna maka

dibentuklah daerah otonomi. (Kuncoro, 2004)

Di harapkan terjadi perubahan paragdigma dari sentralisasi

menjadi desentralisasi. Dari budaya petunjuk menjadi penekanan

prinsip demokrasi, prakasa, dan aspirasi masyarakat daerah. UU No. 22

dan 25 tahun 1999, beserta serangkaian Praturan Pemerintah, mencoba

memberikan alternatif format otonomi daerah yang baru. Ini terlihat dari

adanya kesadaran bahwa ”pembangunan di daerah” tidak identik dengan

”pembangunan daerah” . Perubahan struktural yang layak di catat berkat

UU ini adalah pelaksanaan otoda secara utuh dan luas di kabupaten dan

kota, sedang provinsi hanya memiliki otonomi daerah terbatas.

Sebelum dikeluarkannya undang-undang otonomi daerah tahun

1999, sumber keuangan daerah baik propinsi, kabupaten, maupun

kotamadya menurut UU nomor 5 tahun 1974 adalah sebagai berikut:

1. Penerimaan Asli Daerah (PAD)

2. Bagi hasil pajak dan non pajak

3. Bantuan pusat (APBN) untuk daerah tingkat I dan tingkat II

4. Pinjaman daerah

5. Sisa lebih anggaran tahun lalu

6. Lain-lain penerimaan daerah yang sah

1.2 Perumusan Masalah

Berdasarkan atas uraian latar belakang dalam bagian sebelumnya,

maka dalam penelitian ini dirumuskan beberapa permasalahan yang

akan dibahas diantaranya :

1. Bagaimana tingkat kemandirian fiskal pada Satuan Wilayah

Pembangunan (SWP) IV (Kabupaten Jember, Kabupaten

Bondowoso, Kabupaten Situbondo)?

2. Apakah ada perbedaan kemandirian fiscal antar daerah pada

Satuan Wilayah Pembangunan (SWP) IV (Kabupaten Jember,

Kabupaten Bondowoso, Kabupaten Situbondo)?

1.3 Tujuan Penelitian

Berdasarkan perumusan permasalahan sebagaimana dalam bagian

sebelum, maka penelitian ini bertujuan untuk :

Pembangunan (SWP) IV (Kabupaten Jember, Kabupaten

Bondowoso, Kabupaten Situbondo).

2. Untuk mengetahui perbedaan kemandirian fiscal antar daerah pada

Satuan Wilayah Pembangunan (SWP) IV (Kabupaten Jember,

Kabupaten Bondowoso, Kabupaten Situbondo).

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Dapat memberi informasi dan sebagai sambungan pemikiran terhadap

pembuat kebijakan dalam hal ini pemerintah Kabupaten Jember,

Kabupaten Bondowoso, Kabupaten Situbondo dalam menetapkan

kebijakan dalam ketenagakerjaan industri dalam meningkatkan

keterampilan teanga kerja bagi porsi yang tepat dalam memilih

alternatif.

2. Sebagai bahan untuk penelitian selanjutnya bagi penulis atau peneliti

yang mengambil topik pendapatan asli daerah yang terkait dengan IDF

(Indeks Desentralisasi Fiskal ).

3. Sebagai bahan untuk menambah wawasan dan perbendaharaan literatur

perpustakaan UPN “Veteran” Jawa Timur Khususnya perpustakaan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian-Penelitian Terdahulu

Bagian ini berisikan tentang hasil penelitian mengenai

pendapatan asli daerah yang pernah dilakukan oleh beberapa peneliti:

1. Yopy Sumendap ( 2001 : 55 ) dengan judul penelitian ” Analisis

beberapa faktor yang mempengaruhi Pendapatan Asli Daerah

Kabupaten Bondowoso ” dengan menggunakan analasis regresi linier

berganda diperoleh kesimpula : Bahwa adanya suatu hubungan

simultan atau pengaruh yang nyata antara variabel jumlah penduduk

(X1), pajak (X2), dan retribusi (X3) terhadap Penerimaan Asli Daerah

Bondowoso (Y) dengan Fhitung = 146,106 > Ftabel = 3,71 pada tingkat

signifikan ( α ) = 5% dengan df = (3,10). Melalui uji secara simultan

tersebut diperoleh nilai koefisien determinasi ( R²) sebesar 0, 978 yang

menunjukan kemampuan variabel bebas dalam menjelaskan variabel

terikat sebesar 97,8% sedangkan sisanya 2,2% di jelaskan oleh

variabel lain.

2. Ratna Yulianti ( 2002 : ix ) dengan judul penelitian ” Beberapa faktor

yang mempengaruhi Pendapatan Asli Daerah (PAD) Kabupaten

Sidoarjo dalam rangka Otonomi Daerah ” dengan menggunakan

simultan faktor / variabel Produk Domestik Regional Bruto (X1),

pengeluaran pemerintah (X2) dan inflasi (X3) berpengaruh signifikan

terhadap Pendapatan Asli Daerah (Y), hal ini di tunjukan dengan

pengujian Fhitung = 346,159 lebih besar dari Ftabel = 3,587. Setelah diuji

secara parsial dengan uji t ternyata variabel pengeluaran pemerintah

yang berpengaruh signifikan terhadap Pendapatan Asli Daerah.

Sedangkan variabel Produk Domestik Regional Bruto dan Inflasi

berpengaruh tidak signifikan terhadap Pendapatan Asli Daerah.

3. Enggak ( 2010 : 92 ) dengan judul penelitian ” Analisis Index

Desentralisasi Fiskal di Satuan Wilayah Pembangunan (SWP) 1

Propinsi Jawa Timur ” kesimpulannya adalah Derajat desentralisasi

fiskal (DDF) dari hasil perhitungan rasio pendapatan asli daerah

(PAD) terhadap total penerimaan daerah (TPD) ditambah rasio bagi

hasil pajak dan bukan pajak (BHPBP) terhadap TPD selama kurun

waktu tahun 2007 sampai dengan 2008, sebesar 22.37% yang

menunjukkan bahwa DDF SWP I Jawa Timur rendah dan mempunyai

pola hubungan keuangan diantara pemerintah pusat dengan pemerintah

daerah yang bersifat Intruktif.

Dengan melihat uraian di atas dapat dilihat bahwa Perbedaan

antara Penelitian ini dengan penelitian sebelumnya adalah dimana

penelitian ini lebih spesifik untuk meneliti tentang kemandirian fiscal

di Satuan Wilayah Pembangunan (SWP) IV dengan menggunakan

dilihat seberapa mandiri daerah-daerah di Satuan Wilayah

Pembangunan (SWP) IV dan juga perbandingan kemandirian antara

daerah-daerah di Satuan Wilayah Pembanguna (SWP) IV.

2.2 Landasan teori

2.2.1 Desentralisasi Fiskal

Desentralisasi yang mengandung arti penyerahan wewenang

pemerintah oleh Pemerintah kepada daerah otonom dalam kerangka

Negara Kesatuan Republik Indonesia.

Menurut UU No.5 tahun 1974, desentralisasi adalah suatu

perpindahan jasa administrasi dari pemerintah pusat atau dari suatu

pemerintah daerah yang lebih tinggi kepada pemerintah daerah yang

lebih rendah untuk menjadi jasa regional.

Desentralisasi adalah diserahkannya sebagian atau seluruh

wewenang pemerintahan dari pusat ke daerah-daerah. Sehingga daerah

yang menerima wewenang bersifat otonom, yakni dapat menentukan

caranya sendiri berdasarkan prakarsa sendiri secara bebas. (Saragih,

2003 : 40 ).

Desentralisasi berarti memberikan sebagaian dari wewenang

pemerintah pusat kepada daerah untuk melaksanakan dan

menyelesaikan urusan yang menjadi tanggung jawab dan menyangkut

kepentingan daerah yang bersangkutan (otonomi). Urusan yang

menyangkut kepentingan dan tanggung jawab suatu daerah, misalnya :

b. Penyelesaian faslitas pelayanan, dan

c. Urusan sosial budaya, agama dan kemasyarakatan (Elmi,

2002).

Jadi, desentralisasi merupakan sebuah bentuk pemindahan

tanggung jawab, wewenang, dan sumber-sumber daya (dana, personil,

dan lain-lain) dari pemerintah pusat ke level pemerintah daerah.

Dasar dari inisiatif seperti ini adalah desentralisasi dapat

memindahkan proses pengambilan keputusan ketingkat pemerintah

yang lebih dekat dengan masyarakat.

Desentralisasi fiskal dapat diartikan sebagai pelimpahan

kewenangan di bidang penerimaan anggaran atau keuangan yang

sebelumnya tersentralisasi, baik secara administrasi maupun yang

pemanfaatannya dilakukan oleh pemerintah pusat.

Dengan terjadinya pelimpahan sebagaian kewenangan terhadap

sumber-sumber penerimaan Negara kepada pemerintahan di daerah, di

harapkan daerah-daerah akan dapat melaksanakan tugas-tugas rutin,

pelayanan public, dan meningkatkan investasi yang produktif (capital

investment) di daerahnya.

Oleh karena itu, salah satu makna desentralisasi fiskal dalam

bentuk pemberian otonomi di bidang keuangan (sebagian sumber

penerimaan) kepada daerah-daerah merupakan suatu proses

pengintesifikasian peranan dan sekaligus pemberdayaan daerah dalam

tanggung jawab terhadap (revenue) dan atau pembelanjaan

(expenditure) ke tingkat pemerintahan yang lebih rendah. Faktor yang

sangat penting menentukan desentralisasi fiskal adalah sejauh mana

pemerintah daerah diberi wewenang (otonomi) untuk menentukan

alokasi atas pengeluaran sendiri.

Desentralisasi fiscal terutama di maksudkan untuk memindahkan

atau menyerahkan sumber-sumber pendapatan dan factor-faktor

pengeluaran ke daerah dengan mengurangi birokrasi pemerintahan.

Dengan membawa pemerintah lebih dekat ke masyarakat, desentralisasi

fiscal diharapkan dapat mendorong efesiensi sector public, juga

akuntabilitas public, dan transportasi dalam penyediaan jasa public serta

pembuatan keputusan yang transparan dan demokratis (Demelo, 2000)

Pelaksanaan desentralisasi fiscal akan berjalan dengan baik

dengan berpedoman pada hal-hal sebagai berikut :

a. Adanya pemerintah pusat yang kapabel dalam melakukan

pengawasan dan low enforcement.

b. Terdapat keseimbangan antara akuntabilitas dan

kewenangan dalam melakukan pungutan pajak dan retribusi

daerah.

Desentralisasi fiskal harus diikuti oleh kemampuan pemerintah

Tujuan peningkatan desentralisasi adalah untuk mengembangkan

perencanaan dan pelaksanaan pelayanan public dengan menggabungkan

kebutuhan dan kondisi local yang sekaligus untuk mencapai obyektifitas

pembangunan sosial, ekonomi pada tingkat daerah dan nasional,

peningkatan perencanaan, pelaksanaan dan anggaran pembangunan

sosial dan ekonomi diharapkan dapat digunakan dengan lebih efektif

dan efesien. Untuk memenuhi kebutuhan local.

Asas desentralisasi dalam penyelenggaraan pemerintahan

menurut UU No.22 tahun 1999 mencakup paling tidak empat hal.

Pertama memberikan kesempatan dan keleluasaan kepada daerah untuk

menyelenggarakan otonomi daerah. Keleluasaan otonomi artinya

mencakup kewenangan yang utuh dan bulat dalam penyelenggaraan

pemerintahan termasuk penyusunan perencanaan, pelaksanaan,

pengawasan, pengendalian, dan evaluasi. Kedua, otonomi yang nyata,

artinya daerah punya keleluasaan untuk menyelenggarakan kewenangan

pemerintah di bidang tertentu yang secara nyata ada, dibutuhkan

tumbuh, hidup dan berkembang di daerah. Ketiga, otonomi yang

bertanggung jawab, berarti sebagai konsekuensi logis dari pemberian

hak dan kewenangan kepada daerah dalam pemberian pelayanan kepada

public dan peningkatan kesejahteraan bagi rakyat daerahnya, Keempat,

otonomi untuk daerah provinsi diberikan secara terbatas, yaitu (a)

kewenangan lintas kabupaten/kota; (b) kewenangan yang belum

No.25 tahun 2000. sedangkan asas dekonsentrasi diberikan pada daerah

provinsi sebagai wilayan administrasi, untuk melaksanakan kewenangan

tertentu yang dilimpahkan kepada gubernur selaku wakil pemerintah.

Asas tugas pembantuan adalah pemberian kewenangan oleh pemerintah

kepada daerah dan desa.

Desentralisasi saat ini telah menjadi perhatian pokok dan

merupakan fenomena bagi Negara-negara di dunia, baik di Negara

berkembang maupun di Negara-negara maju. Desentralisasi seakan

menjadi suatu resep atas kebijakan-kebijakan yang dapat mengatasi

berbagai persoalan yang dihadapi suatu Negara. Negara-negara di eropa

timur dan tengah saat ini banyak mengalami proses transisi dalam

membenahi sistem keuangan. Pemerintah daerah dan perimbangan

keuangan pusat dan daera (Bird, ebel, dan wallich, 1995)

Perhatian kepada desentralisasi fiscal sudah demikian

mengglobal saat ini banyak Negara yang merubah tata pemerintahannya

dari sentralistik menuju desentralistik, di antaranya adalah Meldova

(IMF, 1999), Uganda (Livingstone dan chalton, 2001) Indonesia

(Boedjonegoro dan Asanuma, 2000). Filipina (Eatan, 2001), da Afrika

Selatan (Ahmad, 1998) dalam (Khusaini, 2006)

2.2.1.1 Sejarah Desentralisasi fiskal di Indonesia

Sejarah perkembangan sistem tata pemerintah di Indonesia telah

saat itu. Sejak pemerintahan Republik Indonesia berdiri terdapat

beberapa Undang-undang tentang pemerintahan daerah yang telah

ditetapkan silih berganti untuk mencari bentuk dan sistem pemerintahan

yang sesuai dengan situasi dan kondisi yang terjadi pada saat itu,

sampai tahun 1959 berlaku de facto federalism, yaitu lemahnya

kekuasaan pusat atas daerah seiring dengan turunnya efektivitas

kekuasaan pusat dan merebaknya gerakan separatisme di Indonesia.

Dekrit Presiden 5 Juli 1959 menandai sentralisasi sepenuhnya berada di

Tabel 2.1

Perjalanan Desentralisasi di Indonesia

Periode

Konfigurasi

Politik UU Desentralisasi

Hakikat Desentralisasi Perjuangan Kemerdekaan (1945-1949) Demokrasi

UU No. 1 Tahun 1945

UU No. 22 tahun 1948

Otonomi luas

Pasca

Kemerdekaan (1950-1959)

Demokrasi UU No. 1 tahun 1957 Otonomi Luas

Demokrasi Terpimpin (1959-1965)

Otorotarian

Perpres No.6 tahun 1959

UU No. 18 tahun 1965

Otonomi terbatas

Orde Baru

(1965-1998) Otorotarian UU No. 5 tahun 1974 Sentralisasi

Pasca Orde Baru(1998-sekarang)

Demokrasi

UU No. 22 Tahun 1999

UU No. 25 tahun 1999

UU No. 32 Tahun 2004

UU No. 33 tahun 2004

Otonomi Luas

Sesuai UU No.32 tahun 2004, daerah diberikan kewenangan

untuk menyelenggarakan seluruh fungsi pemerintahan, kecuali

kewenangan pemerintahan dalam bidang pertahanan keamanan, politik

luar negeri, yustisi, moneter, dan fiscal nasional serta agama.Dengan

pembagian kewenangan/ fungsi tersebut pelaksanaan pemerintahan di

daerah di laksanakan berdasarkan asas desentralisasi, asas dekonsentasi,

dan tugas pembantuan. Prinsip-prinsip yang terkandung dalam UU

tersebut antara lain sebagai berikut :

a. Dijelaskan daftar tugas, baik untuk provinsi maupun kabupaten/

kota.

b. Memuat daftar urusan wajib untuk provinsi dan kabupaten/ kota.

c. Departemen dalam Negeri menentukan daerah penghasil sumber

daya alam antara provinsi dan kabupaten/ kota.

d. Memuat pembagian hasil sumber daya alam antara provinsi dan

kabupaten/kota.

e. Daerah tidak dapat secara langsung mengajukan pinjaman hutang

luar negeri tetapi daerah dapat melakukan pinjaman dari

pemerintah daerah lain.

f. Mengatur tentang pemilihan langsung kepala daerah/ wakil kepala

daerah.

Pengembangan kelembagaan yang mengarah pada tata pemerintahan

kebijakan-kebijakan lain yang lebih baik akan memerlukan waktu yang lama,

tahunan bahkan dekade. (ginting dan candra, 2000)

2.2.1.2 Indikator Desentralisasi Fiskal

Dalam membahas mengenai indikator desentralisasi fiskal,

terdapat tiga variabel yang merupakan reprerensi desentralisasi fiskal di

Indonesia, ketiga variable tersebut adalah sebagai berikut :

a) Desentralisasi Pengeluaran

Variabel didefiniskan sebagai rasio pengeluaran total.

Masing-masing kabupaten/ kota (APBD) terdapat total pengeluaran pemerintah

(APBN) (Kerk dan Waller, 1997, zhang dan zou, 1998). Hal ini

menunjukkan ukuran relatif pengeluaran pemerintah antara pemerintah

daerah dengan pemerintah pusat. Hasil study yang dilakukan Zhang dan

Zou (1998), menunjukkan bahwa variable ini mempunyai pengaruh

negative terhadap pertumbuhan ekonomi. Hasil ini

mengimplementasikan bahwa desentralisasi fiscal gagal mendorong

pertumbuhan ekonomi di China, hal ini mungkin merefleksikan bahwa

pemerintah memiliki keterbatasan sumber daya untuk melakukan

investasi di sector infrastruktur. Sementara studi yang dilakukan oleh

Phillips dan Woller (1997) juga menunjukkan efek negative

desentralisasi fiscal terhadap pertumbuhan ekonomi pada Negara-negara

maju. Dan mereka gagal menjelaskan efek desentralisasi fiscal terhadap

pertumbuhan ekonomi di Negara-negara berkembang.

Variabel ini didefinisikan sebagai rasio antara total pengeluaran

pembangunan masing-masing kabupaten atau kota (APBD) terhadap

total pengeluaran pembangunan Nasional (APBN) (Zhang dan Zou,

1998). Variabel ini menunjukkan besaran relative pengeluaran

pemerintah dalam pembangunan antara pemerintah pusat dan daerah. Di

samping itu, variable ini juga mengekspresikan besarnya alokasi

pengeluaran pembangunan antara pemerintah pusat dan daerah. Dari

rasio ini juga dapat diketahui apakah pemerintah daerah dalam posisi

yang baik untuk melaksanakan investasi sector public atau tidak. Jika

terdapat hubungan positif antara variable ini terhadap pertumbuhan

ekonomi, maka pemerintah local dalam posisi yang baik untuk

melakukan investasi di sektor public.

c) Desentralisasi Penerimaan

Variabel ini didefenisikan sebagai rasio antara total penerimaan

masing-masing kabupaten/kota (APBD) tidak termasuk subsidi terhadap

total penerimaan pemerintah (Phillips dan Woller, 1997). Variable ini

mengekspresikan besaran relative antara pendapatan pemerintah daerah

Tabel 2.2

Skala Interval Derajat Desentralisasi fiskal

PAD/TPD (%) Kemampuan Keuangan Daerah

0,00 – 10,00 Sangat Kurang

10.01 - 20.00 Kurang

20,01 - 30-00 Sedang

30,01 – 40,00 Cukup

40,01 – 50,00 Baik

50,00 Sangat Baik

Sumber : Fisipol UGM ,1991

Untuk mengetahui apakah suatu daerah otonom itu mampu

mengatur dan mengurus rumah tangganya sendiri, (Syamsi, 2002)

menegaskan beberapa ukuran :

1. Kemampuan struktural organisasinya

Struktur organisasi Pemerintah Daerah harus mampu menampung

segala aktifitasnya dan tugas-tugas yang menjadi beban dan

tanggung jawabnya.jumlah unit-unit beserta macamnya cukup

mencerminkan kebutuhan ,pembagian tugas ,wewenang dan

tanggung jawab yang cukup jelas.

2. Kemampuan aparatur pemerintah daerah

Aparat Pemerintah daerah harus mampu menjalankan tugasnya

Keahlian, moral disiplin dan kejujuran saling menunjang

tercapainya tujuan yang di idam-idamkan daerah.

3. Kemampuan mendorong partisipasi masyarakat.

Pemerintah Daerah harus mampu mendorong agar masyarakat mau

berperan serta dalam kegiatan pembangunan .

4. Kemampuan keuangan daerah

Pemerintah Daerah Harus mampu membiayai semua kegiatan

pemerintahan, pembangunan dan kemasyarakatan sebagai

pelaksanaan pengaturan dan pengurusan rumah tangganya sendiri.

Sumber-sumber dananya apasaja ,apakah PAD atau sebagian dari

subsidi Pemerintah pusat.

2.2.1.3Keuntungan dan Kerugian Desentralisasi

a) Keuntungan Desentralisasi

Keuntungan dari desentralisasi fiskal adalah bahwa

pemerintah daerah akan lebih tanggap terhadap kebutuhan

masyarakatnnya sendiri. Proses politik dalam masyarakat yang lebih

sempit akan lebih cepat dan efisien daripada dalam masyarakat yang lebih

luas. Dengan pemerintah yang lebih dekat dengan masyarakat akan lebih

sedikit kekurangan atau kesalahan yang akan dibuat dalam mekanisme

pengambilan keputusan. Selanjutnya dengan desentralisasi fiskal akan

lebih banyak eksperimen dan inovasi dalam bidang administrasi dan

ekoomi yang dapat dilakukan. Karena banyak pemerintah daerah yang

ekonomi yang berbeda-beda yang diterapkan pada daerah yang berbeda.

Suatu kenerhasilan atau kegagalan merupakan suatu inovasi yang

nantinya dapat ditiru oleh daerah-daerah lain yang juga ingin

mendapatkan keberhasilan tentunya dengan mengingat kondisi daerah

masing-masing. Jadidalam suatu negara segala sesuatu tidak harus

seragam secara nasional, melainkan justru dapat beraneka ragam atau

bervariasi.

Dari sisi politik, desentralisasi dapat meningkatkan

demokrasi melalui partisipasi masyarakat secara langsung, mendidik

masyarakat tentang proses pengambilan keputusan dan meningkatkan

persatuan dalam Negara yang multicultural.

(http://pojokinfo.wordpress.com, 2006)

b) Kerugian Desentralisasi

Dalam hal-hal tertentu pemerintah daerah akan kurang efektif dan

efisien dalam mengatasi permasalahan yang ada. Sebagai contoh bila

pemerintah daerah diminta untuk menyediakan barang publik nasional

seperti pertahanan dan keamanan nasional, masalah pemerataan

penghasilan dan pemecahan masalah ekonomi makro, tentu hasilnya

tidak akan memuaskan.

1. Dalam hal pertahanan dan keamanan apabila hal ini diserahkan

kepada pemerintah daerah, tentu setiap daerah akan bertanggung

serangan dari luar. Apabila kita menjumlahkan semua usaha

pertahanan masin-masing daerah tersebut akan kurang memadai.

2. Dalam hal retribusi pendapatan, pemerintah daerah juga tidak

akan efisien dalam mengusahakannya. Retribusi pendapatan

biasanya ditempuh dengan mengenakan pajak pada kelompok

kaya dengan memberikan subsidi kepada kelompok

berpenghasilan rendah. Kelompok kaya mungkin pindah ke

daerah dimana perpajakan dan pungutan tidak terlalu tinggi, dan

orang-orang kelompok berpenghasilan rendah akan pindah ke

daerah berpenghasilan tinggi dengan maksud untuk mendapatkan

subsidi atau bantuan sosial. Akibatnya pendapatan perkapita di

daerah yang berpenghasilan tinggi akan turun dan program

kesejahteraan sosial tidak dapat dilaksanakan lagi.

3. Dalam kaitannya dengan tujuan ekonomi makro, jelas pemerintah

daerah tidak akan dapat melaksanakannya, khususnya yang

berkaitan dengan kebijakan moneter. Pemerintah daerah tidak

dapat menambah atau mengurangi jumlah uang yang beredar.

Demikian pula kebijakan pemerintah daerah dalam bidang

kesempatan kerja dan harga tidak akan banyak berpengaruh dalam

suatu daerah. Setiap kebijakan fiskal (perpajakan dan

pengeluaran) tentu akan ditanggapi dengan kepindahan subyek

pajak ke daerah lain yang lebih menguntungkan. Jadi pemerintah

stabilisasi ekonomi secara ekonomi.

(http://pojokinfo.wordpress.com, 2006)

2.2.2 Pendapatan Asli Daerah (PAD)

Pendapatan adalah jumlah seluruh uang yang diterima oleh

seorang atau rumah tangga dalam jangka waktu tertentu (biasanya satu

tahun). Pendapatan terdiri dari upah atau penerimaan kerja, pendapatan

dari kekayaan seperti sewa bunga atau devidan serta pembayaran atau

penerimaan dari pemerintah seperti tunjangan sosial atau asumsi

pengangguran (Nordhaus, 2000)

Pendapatan asli daerah adalah pendapatan yang bersumber dari

potensi daerah itu sendirian di pergunakan untuk membiayai kebutuhan

rumah tangganya sendiri (Anonim, 2002 : 1)

Pendapatan asli daerah adalah pendapatan yang menunjukkan

kemampuan suatu daerah dalam menghimpun sumber-sumber dana

untuk membiayai kegiatan baik rutin maupun pembangunan. Jadi

pengertian dari usaha-usaha pemerintah daerah dalam memanfaatkan

potensi-potensi keuangan daerahnya untuk membiayai tugas dan

tanggung jawabnya (Anonim, 2002 : 20).

Pendapatan asli daerah adalah penerimaan yang berasal dari

sumber-sumber pendapatan daerah dan pengolahan kekayaan daerah

lainnya yang dipisahkan dan lain-lain pendapatan asli daerah yang sah

(Anonim, 2002 : 79).

asli daerah adalah penerimaan yang diperoleh dari sumber-sumber

pendapatan daerah yang digali dan dikelola sendiri oleh pemerintah

daerah dengan pola menggunakan pungutan-pungutan yang berdasarkan

peraturan-peraturan yang ditetapkan.

Jadi dapat disimpulkan pendapatan asli daerah adalah pendapatan

yang berasal dari dalam daerah yang bersangkutan guna membiayai

kegiatan-kegiatan tersebut, semakin tinggi pendapatan asli daerah maka

semakin tinggi kualitas otonominya.

Peraturan pemerintah No.5 tahun 1975 pasal 12 sampai dengan

pasal 20 yang penyusunannya masuk dalam anggaran pendapatan dan

belanja daerah (APBD) yang disesuaikan dalam undang-undang No.22

tahun 1999 tentang pemerintah daerah otonomi pasl 86. Pendapatan

aerah diatur dalam undang-undang No.22 tahun 1999 pasal 79 sampai

dengan pasal 86.

Menurut Basri (2002 : 174) adapun langkah-langkah nyata yang

harus ditempuh pemerintah daerah untuk meningkatkan pendapatan Asli

daerah adalah:

1. Mengenali dengan baik potensi daerah sendiri dan menggalang

kemampuan untuk menguatkan potensi tersebut.

2. Menitikberatkan kepada penerimaan yang besar saja

3. Menetapkan kebijaksanaan harga yang mampu menopang

pendapatan pencapaian optimalisasi kapasitas produksi

makroskopis

5. Peningkatan kemampuan apratur Dinas Pendapatan Daerah yang

disertai penyempurnaan administrasi dan sistem akuntansi

6. Mengefektifkan pengenaan local user changes

Selama ini, PAD dalam pembiayaan kebutuhan daerah

disebagian besar daerah kurang dari 10% dan sangat bervariasai antar

daerah dari 10% hingga 50%. Penguasaan sumber-sumber penerimaan

pajak oleh pemerintah pusat pada dasarnya dengan administrasi

pemungutan, mobilitas objek pajak, fungsi stabilisasi, dan distribusi dari

pajak). Hal ini menjadi alasan yang kuat bagi pemerintah pusat untuk

memiliki basis pajak-pajak yang besar.

Permasalahan lain yang berkaitan dengan PAD adalah

kewenangan perpajakan (taxing power) daerah yang sangat terbatas

yang tercermin dari rendahnya kontribusi PAD terhadap APBD

(rata-rata kurang dari 10%). Keadaan ini kurang mendukung akuntabiitas dari

penggunaan anggaran daerah dimana keterbatasan dana transfer dari

pusat untuk membiayai kebutuhan daerah idealnya dapat ditutup oleh

daerah dengan menyesuaikan basisi pajak atua tarif pajak daerahnya.

Hal ini hanya dapat dilakukan apabila taxing power dari daerah

diperbesar.

2.2.2.1 Sumber Pendapatan Daerah

Pada umumnya fungsi-fungsi yang berifat nasional berada

lokal biasanya diserahkan kepadala pemerintah daerah, dengan tujuan

untuk mendekatan pelayanan kepada masyarakat seperti halnya dengan

pendidikan dasar, pembangunan jalan lokal dan sebagainya.

Berdasarkan asas desentralisasi hal-hal yang menyangkut

kebijaksanaan, perencanaan, pengawasan maupun pembiayaan

kegiatan-kegiatan pemerintah daerah menjadi tugas dan wewenang

pemerintah daerah. Keuangan daerah dengan adanya penyelenggara

fungsi-fungsi pemerintah, yang dilaksanakan dalam dua atau lebih

tingkat pemerintahan berdasarkan atas desentralisasi. Dengan demikian

pemerintah perlu memiliki sumber-sumber keuangan agar hal-hal

tersebut di atas dapat diselenggarakan sebaik mungkin.

Sumber-sumber keuangan daerah dapat diperoleh melalui

berbagai cara yaitu:

1. Pemerintah daerah dapat mengumpulkan dana dari pajak daerah

yang telah disetujui oleh pemerintah pusat.

2. Pemerintah dareah dapat mengambil bagian dalam pendapatan

pajak sentral yang dipungut oleh daerah, misalnya sekian persen

dari pajak sentral tersebut.

3. Pemerintah daerah dapat melakukan pinjaman dari pihak ketiga,

pasar, bank atau pemerintah pusat

4. Pemerintah daerah dapat menerima bantuan atau subsidi dari

pemerintah pusat (Kaho, 2005 : 140-141).

tahun1999, sumber keuangan daerah, baik propinsi, kabupaten, maupun

kotamadya menurut UU Nomor 5 tahun 1974 adalah sebagai berikut:

1. Penerimaan asli daerah (PAD)

2. Bagi hasil pajak dan non pajak

3. Bantuan pusat (APBN) untuk daerah tingkat I dan tingkat II

4. Pinjaman daerah

5. Sisa lebih anggaran tahun lalu

6. Lain-lain penerimaan daerah yang sah

Sedangkan sesuai dengan pasal 79 UU Nomor 22 tahun1999 dan

pasal 3, 4, 5 dan pasal 6 UU Nomor 25 tahun 1999, sumber pendapatan

daerah terdiri atas sebagai berikut:

1. Pendapatan Asli Daerah

Pendapatan yang menunjukkan kemampuan suatu daerah dalam

menghimpun sumber-sumber dana untuk membiayai kegiatan baik rutin

maupun pembangunan, terdiri atas:

a. Hasil pajak daerah

b. Hasil restribusi daerah

c. Hasil perusahaan daerah

d. Penerimaan lain-lain dan pendapatan dinas-dinas

2. Dana Perimbangan, terdiri dari:

a. Bagian daerah dari penerimaan pajak bumi dan bangunan

(PBB), Bea perolehan atas tanah dan bangunan (BPHIB)

c. Dana alokasi khusus (DAK)

3. Pinjaman Daerah

Untuk membiayai kebutuhan daerah berkaitan dengan

penyediaan prasarana yang dapat menghasilkan (pengeluaran modal),

daerah yang dapat melakukan pinjaman, baik dari dalam negeri (pusat

dan lembaga keuangan) maupun dari luar negeri dengan persetujuan

pemerintah pusat, atau dengan penerbitan obligasi) dan dari luar negeri,

dengan persetujuan pemerintah pusat. Ketentuan penggunaan pinjaman

daerah adalah sebagai berikut:

a. Pinjaman jangka panjang, untuk membiayai pembangunan

prasarana yang merupakan asset daerah, yang dapat

menghasilkan penerimana untuk pembayaran pinjaman yang

bersangkutan, serta memberikan manfaat bagi pelayanan

umum

b. Pinjaman jangka pendek, hanya dapat dilakukan dalam rangka

pengelolaan kas daerah.

4. Lain-Lain Pendapatan Daerah Yang Sah

Pendapatan daerah di Indonesia diklasifikasikan sebagai

pendapatan rutin dan pembangunan, klasifikasi ini disesuaikan dengan

jenis pembiayaan kegiatan dari pemerintah daerah. Pendapatan rutin

berasal dari pendapatan asli daerah, subsidi dari pemerintah pusat dan

pendapatan rutin lainnya. Pendapatan asli daerah meliputi pendapatan

2.2.2.2 Pendapatan Asli Daerah Sebagai Bagian dan Pendapatan Daerah

Pengertian mengenai pendapatan asli daerah selama ini secara

tegas belum ada yang merumuskan. Berikut ini batasan pengertian

pendapatan asli daerah sendiri oleh Ibnu Syamsi (1988 : 213) yaitu,

pendapatan asli daerah sendiri adalah: pendapatan yang berasal dari

dalam daerah yang bersangkutan guna membiayai kegiatan-kegiatan

daerah tersebut. Semakin tinggi pendapatan asli daerah, maka semakin

tinggi kualitas otonominya.

2.2.2.3 Penyebab Ketergantungan Fiskal

Ada lima penyebab rendahnya PAD yang pada gilirannya

menyebabkan tingginya ketergantungan terhadap subsidi dari pusat:

a. Kurangnya berperannya perusahaan daerah sebagai sumber

pendapatan daerah

b. Tingginya derajat sentralisasi dalam bidang perpajakan (semua

pajak utama yang paling produktif dan buoyant, baik pajak

langsung dan tak langsung ditarik oleh pusat.

c. Kendati pajak cukup beragam, ternyata hanya sedikit yang bisa

diandalkan sebagai sumber penerimaan. (Pajak daerah saat itu

berjumlah 50 jenis pajak, tetapi yang dianggap bersifat ekonomis

bila dilakukan pemungutannya hanya terdiri dari 12 jenis pajak

d. Bersifat politis (Ada kekhawatiran apabila daerah mempunyai

sumber keuangan yang tinggi akan mendorong terjadinya dis

integrasi dan separatisme.

e. Adanya ketergantungan tersebut adalah kelemahan dalam

pemberian subsidi dari pemerintah pusat kepada pemerintah

daerah.

Alternative solusi yang ditawarkan adalah :

a) Meningkatkan peran BUMN

b) Meningkatkan penerimaan daerah

c) Mengubah pola pemberian subsidi

d) Meningkatkan pinjaman daerah (kuncoro et.al, 2004)

2.2.3. Prosentase Bagi Hasil Pajak dan Bukan Pajak (BHPBP)

bagian pendapatan daerah yang diperoleh dari penerimaan bagi

hasil pajak dan bagi hasil bukan pajak.

1. Bagi hasil pajak

a) Pajak Bumi dan Bangunan (PBB)

Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah

dengan rincian:

1) 16,2% untuk daerah propinsi yang bersangkutan dan

2) 64,8% untuk daerah kabupaten/kota yang bersangkutan dan

disalurkan ke Rekening Kas Umum Daerah kabupaten/kota,

dan

3) 9% untuk biaya pemungutan.

4) 10% bagian Pemerintah dari penerimaan PBB dibagikan

kepada seluruh daerah kabupaten dan kota yang didasarkan

atas realitas penerimaan PBB tahun anggaran berjalan, dengan

imbangan sebagai berikut:

a) 65% dibagikan secara merata kepada seluruh

daerah kabupaten dan kota, dan

b) 35% dibagikan sebagai insentif kepada daerah

kabupaten dan kota yang realisasi tahun

sebelumnya mencapai/melampaui rencana

penerimaan sektor tertentu.

b). Bea perolehan Hak atas Tanah dan Bangunan (BPHTB)

Dana Bagi Hasil dari penerimaan (BPHTB) adalah 80% untuk

daerah dengan rincian sebagai berikut:

1) 16% untuk daerah propinsi yang bersangkutan dan

disalurkan ke Rekening Kas Umum Daerah Propinsi,

2) 64% untuk daerah kabupaten dan kota penghasil dan

disalurkan ke Rekening Kas Umum Daerah

Kabupaten/kota.

3) 20% bagian Pemerintah dari penerimaan BPHTB

dibagikan dengan porsi yang sama besar untuk

seluruh kabupaten dan kota.

4) Pajak Penghasilan (PPh) pasal 25 dan pasal 29 Wajib

Pajak Orang Pribadi dalam Negeri dan PPh pasal 21.

Dana Bagi Hasil dari penerimaan Pajak Penghasilan (PPH) Pasal

25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh

Pasal 21 adalah 20% dengan rincian:

a) 60% untuk kabupaten/kota

b). 40% untuk propinsi, sedangkan yang diterima pemerintah

pusat sebesar 80 %.

1. Bagi hasil bukan pajak (sumber daya alam)

A. Kehutanan

1) Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi

Sumber Daya Hutan (PSDH).

Penerimaan kehutanan yang berasal dari

penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan provisi

Sumber Daya Hutan (PSDH) untuk daerah adalah 80% dengan

a. 16% untuk propinsi

b. 64% untuk kabupaten/kota penghasil

Sedangkan yang diterima oleh pemerintah pusat adalah 20%.

2. Dana reboisasi

Penerimaan kehutanan yang berasal dari dana reboisasi

adalah 40% untuk daerah dengan rincian:

a) 16% untuk propinsi yang bersangkutan

b) 32% untuk kabupaten/kota penghasil

c) 32% dibagikan dengan porsi yang sama besar untuk

kabupaten/kota lainnya dalam propinsi yang bersangkutan

Sedangkan yang diterima oleh pemerintah pusat adalah 60%.

B. Pertambangan Umum

1. Iuran tetap (land – rent)

Penerimaan Iuran Tetap untuk daerah adalah 80% dengan

rincian:

a. 16% untuk propinsi yang bersangkutan

b. 64% untuk kabupaten/kota penghasil

Sedangkan yang diterima oleh pemerintah pusat adalah

20%.

Penerimaan Iuran Eksplorasi dan Iuran Eksploitasi (Royalty)

untuk daerah adalah 80% dengan rincian:

a) 16% untuk propinsi yang bersangkutan

b) 32% untuk kabupaten/kota penghasil

c) 32% untuk kabupaten/kota lainnya dalam propinsi yang

bersangkutan

Sedangkan yang diterima pemerintah pusat adalah 20%.

C. Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi

dengan imbangan:

a. 20% untuk pemerintah pusat.

b. 80% untuk pemerintah daerah.

D. Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan

dari wilayah daerah yang bersangkutan setelah dikurangi dengan

komponen pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan dibagi dengan imbangan:

1. 84,5% untuk pemerintah pusat

2. 15,5% untuk daerah, dengan rincian:

a). 3% untuk propinsi yang bersangkutan

c). 6% dibagikan untuk kabupaten/kota lain dalam propinsi

yang bersangkutan

d). 0,5% dialokasikan untuk menambah anggaran

pendidikan dasar.

E. Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari

wilayah daerah yang bersangkutan setelah dikurangi dengan

komponen pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan dibagi dengan imbangan :

1. 69.5% untuk pemerintah pusat

2. 30.5% untuk daerah, dengan rincian:

a. 6% untuk propinsi yang bersangkutan

b. 12% untuk kabupaten/kota penghasil

c. 12% dibagikan untuk kabupaten/kota lainnya dalam

propinsi yang bersangkutan

d. 0,5% dialokasikan untuk menambah anggaran

pendidikan dasar

F. Pertambangan panas bumi

Penerimaan pertambangan panas bumi yang dihasilkan dari

komponen pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan dibagi dengan imbangan:

1. 20% untuk pemerintah pusat

2. 80% unuk daerah, dengan rincian:

a. 16% untuk propinsi yang bersangkutan

b. 32% untuk kabupaten/kota penghasil

c. 32% dibagikan untuk kabupaten/kota dalam propinsi

yang bersangkutan

2.2.4. Sumbangan Daerah

Sumbangan/ bantuan dari pemerintah pusat kepada pemerintah

daerah yang berupa Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK). Hal ini bertujuan untuk pemerataan antar daerah

melalui penerapan formula yang mempertimbangkan kebutuhan

belanja pegawai, kebutuhan fiskal dan potensi daerah. Dimana dana

ini juga digunakan untuk mendanai kegiatan khusus yang menjadi

urusan daerah dan merupakan prioritas nasional, sesuai dengan funsi

yang merupakan perwujudan tugas pemerintahan di bidangtertentu

khususnya dalam pemenuhan kebutuhan sarana dan prasarana

pelayanan dasar masyarakat.

2.2.4.1 Dana Alokasi Umum

Hal penting lain dari pengaturan keuangan menurut UU No.

kabupaten dan kota yang disebut dengan Dana Alokasi Umum (DAU)

dan Dana Alokasi Khusus (DAK). Diperkenalkannya DAU dan DAK

berarti menghapus Subsidi Daerah Otonom dan dana Inpres yang

diperkenalkan pada era Soeharto.

DAU merupakan block grant yang diberikan kepada semua

kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas

dan kebutuhan fiskalnya, dan didistribusikan dengan formula

berdasarkan prinsip-prinsip tertentu yang secara umum

mengindikasikan bahwa daerah miskin dan terbelakang harus menerima

lebih banyak daripada daerah kaya. Dengan kata lain, tujuan penting

alokasi DAU adalah dalam kerangka pemerataan kemampuan

penyediaan pelayanan publik antar Pemda di Indonesia. UU No.25/1999

pasal 7 menggariskan bahwa pemerintah pusat berkewajiban

menyalurkan paling sedikit 25% dari Penerimaan Dalam Negerinya

dalam bentuk DAU.

Secara definisi, Dana Alokasi Umum dapat diartikan

sebagai berikut (Sidik, 2003, dalam Kuncoro,2004).

komponen dari Dana Perimbangan pada APBN, yang

pengalokasiannya didasarkan atas konsep Kesenjangan Fiskal atau

Celah Fiskal (Fiscal Gap), yaitu selisih antara Kebutuhan Fiskal dengan

Kapasitas Fiskal.

1. Instrumen untuk mengatasi horizontal imbalance yang

antar-daerah dan penggunaannya ditetapkan sepenuhnya oleh

daerah.

2. Equalization grant, berfungsi untuk menetralisasi ketimpangan

kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak, dan

Bagi Hasil SDA yang diperoleh Daerah.

Kebijakan perhitungan DAU Tahun Anggaran (TA) 2003

menggunakan formula dengan konsep Kesenjangan Fiskal (fiscal gap)

yang diatur dalam PP 84/2001 sebagai perubahan atas PP 104/2000

tentang Dana Perimbangan (digunakan dalam perhitungan DAU TA

2002). Selain dengan formula Kesenjangan Fiskal, perhitungan DAU

juga ditentukan dengan menggunakan faktor penyeimbang (FP) berupa

Alokasi Minimum (AM).

Ditetapkan dalam rapat Panitia Anggaran DPR-RI dengan

Pemerintah tanggal 10 Juli 2002, bahwa penyempurnaan formula dan

perhitungan DAU dilakukan dengan:

1. Meningkatkan akurasi data dasar yang digunakan

2. Mengurangi porsi DAU dalam perhitungan AM dan memperbesar

porsi DAU yang dialokasikan untuk mengurangi kesenjangan

keuangan antar daerah (perhitungan DAU dengan formula dalam

PP 84/2001)

3. Mengupayakan untuk tetap mempertahankan bahwa tidak ada

sama dengan DAU plus Dana Penyeimbang TA 2002. Oleh karena

itu, diberikan tambahan dana melalui Dana Penyeimbang TA 2003.

Berdasarkan pasal 7 ayat (1) UU No.25/1999, plafon DAU

ditetapkan sekurang-kurangnya 25% dari PDN dalam APBN. Dalam

praktek dirinci menjadi:

1. Dibagi antara Provinsi dan Kabupaten/Kota, dengan rasio 10%

Provinsi dan 90% Kabupaten/Kota. (Pasal 7 ayat (2) UU

No.25/1999).

2. Dalam implementasinya, plafon DAU untuk provinsi (10%) lebih

kecil dari kebutuhan DAU-nya. Kenyataannya, plafon DAU TA

2002 Provinsi (10%) sebesar Rp. 6.911,41 miliar ternyata lebih kecil

dibandingkan DAU Provinsi TA 2001 ditambah Dana Kontinjensi

yang mencapai Rp. 7.465,46 miliar.

Untuk mengkompensasi kekurangan, dana ditambahkan melalui

Dana Penyeimbang. Dengan asumsi terdapat tambahan dana untuk

DAU melalui Dana Penyeimbang, sebenarnya kebutuhan plafon DAU

lebih besar dari 25% PDN netto dalam APBN.

2.2.4.2 Dana Alokasi Khusus

DAK ditujukan untuk daerah khusus yang terpilih untuk tujuan

khusus.Karena itu, alokasi yang didistribusikan oleh pemerintah pusat

sepenuhnya merupakan wewenang pusat untuk tujuan nasional khusus.

1. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak

mempunyai akses yang memadai ke daerah lain

2. Kebutuhan prasarana dan sarana fisik di daerah yang menampung

transmigrasi

3. Kebutuhan prasarana dan sarana fisik yang terletak di daerah

pesisir kepulauan tidak memadai

4. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi

dampak kerusakan lingkungan.

UU No. 25/1999 pasal 8 menggariskan bahwa kebutuhan

khusus yang dapat dibiayai dengan DAK antar lain kebutuhan yang

tidak dapat diperkirakan secara umum dengan menggunakan rumus

DAU atau kebutuhan yang merupakan komitmen atau prioritas nasional.

Empat puluh persen dari penerimaan negara yang berasal

dari Dana Reboisasi disediakan kepada daerah sebagai DAK. DAK

diberikan kepada daerah tertentu berdasarkan usulan daerah dengan

penyediaan Dana Pendamping 10% yang berasal dari penerimaan umum

APBD (kecuali untuk DAK Reboisasi). Untuk APBN Tahun Anggaran

2001 dan 2002, DAK hanya berasal dari Dana Reboisasi (DR)

masing-masing dengan jumlah Rp 700,6 miliar dan Rp 817,3 miliar. APBN

Tahun Anggaran 2003 dianggarkan Rp 2.616,6 miliar yang terdiri dari

DAK-DR sebesar Rp 347,6 miliar dan DAK non DR sebesar Rp 2.269

Persyaratan untuk memperoleh DAK adalah sebagai berikut:

Daerah perlu membuktikan bahwa daerah kurang mampu

membiayai seluruh pengeluaran usulan kegiatan tersebut dari PAD,

Bagi Hasil Pajak dan SDA, DAU, Pinjaman Daerah, dan lain-lain

penerimaan yang sah.

a) Daerah menyediakan dana pendamping sekurang-kurangnya 10%

dari kegiatan yang diajukan (kecuali untuk DAK dari Dana

Reboisasi)

b). Kegiatan tersebut memenuhi kriteria teknis sektor/ kegiatan yang

ditetapkan oleh Menteri Teknis /Instansi terkait.

Kegiatan DAK berdasarkan PP 104/2000 meliputi:

a. DAK digunakan untuk membiayai investasi pengadaan dan atau

peningkatan dan atau perbaikan prasarana dan sarana fisik dengan

umur ekonomis yang panjang;

b. Dalam keadaan tertentu, DAK dapat membantu membiayai

pengoperasian dan pemeliharaan prasarana dan sarana tertentu

untuk periode terbatas, tidak melebihi 3 (tiga) tahun.

2.2.5 Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah

Secara konseptual, pola hubungan keuangan antara pemerintah

pusat dengan pemerintah daerah harus dilakukan sesuai dengan

pemerintahan dan pembagunan daerahnya, walaupun pengukurannya

kemampuan daerah ini akan menimbulkan perbedaan. Ada empat

macam pola hubungan yang dapat digunakan dalam pelaksanaan

otonomi daerah berdasarkan konsep pola “Hubungan Situasional” yang

dikemukakan oleh heresy dan Blanchard (Halim, 2004 : 188), yaitu :

1. Pola Hubungan Instruktif

Pola hubungan ini menunjukkan peranan pemerintah pusat lebih

dominandaripada kemandirian pemerintah daerah (daerah yang

tidak mampu melaksanakan otonomi daerah).

2. Pola Hubungan Konsultatif

Pola hubungan ini campur tangan pemerintah pusat sudah mulai

berkurang, karena daerah dianggap sedikit lebih mampu

melaksanakanotonomi.

3. Pola Hubungan Partisipatif

Pola hubungan ini peranan pemerintah pusat semakin berkurang,

mengingat tingkat kemandirian daerah yang bersangkutan

mendekati mampu melaksanakan urusan otonomi.

4. Pola Hubungan Delegatif

Pada pola hubungan ini campur tangan pemerintah pusat sudah

tidak ada karena daerah telah benar-benar mampu dalam

sumberdaya manusia yang berbeda menyebabkan terjadinya

perbedaan pola hubungan dan tingkat kemandirian antar daerah.

Sebagai pedoman dalam melihat pola hubungan dan tingkat

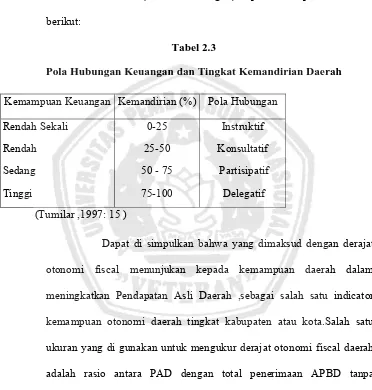

kemandirian daerah (dari sisi keuangan) dapat dilihat pada Tabel 2.3

[image:57.612.132.504.196.586.2]berikut:

Tabel 2.3

Pola Hubungan Keuangan dan Tingkat Kemandirian Daerah

Kemampuan Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali

Rendah

Sedang

Tinggi

0-25

25-50

50 - 75

75-100

Instruktif

Konsultatif

Partisipatif

Delegatif

(Tumilar ,1997: 15 )

Dapat di simpulkan bahwa yang dimaksud dengan derajat

otonomi fiscal menunjukan kepada kemampuan daerah dalam

meningkatkan Pendapatan Asli Daerah ,sebagai salah satu indicator

kemampuan otonomi daerah tingkat kabupaten atau kota.Salah satu

ukuran yang di gunakan untuk mengukur derajat otonomi fiscal daerah

adalah rasio antara PAD dengan total penerimaan APBD tanpa

sumbangan dan bantuan pemerintah pusat serta tercemin melalui angka

Indeks Kemampuan Rutin (IKR) yaitu proposi antara PAD dengan

2.2.6 Perwilayahan

Pembangunan ekonomi selain dilihat dari segi sektoralnya juga

dilihat dari segi perwilayahannya. Pembangunan ekonomi daerah adalah

suatu proses dimana pemerintah daerah dan masjyarakatnya mengelola

semua sumber daya yang ada dan membentuk suatu pola kemitraan

antara pemerintah daerah dan sektor swasta untuk menciptakan suatu

lapangan kerja ba'ru dan merangsang perkembangan kegiatan ekonomi

rpertumbuhan ekonomi) dalam wilayah tersebut" adapun tujuan utama

dari pembangunan ekonomi daerah adalah untuk meningkatkan jumlah

dan jenis peluang kerja untuk masyarakat daerah dan merangsang

pertumbuhan ekonomi dalam wilayah lersebut. Sehinga perlu

diperhatikan juga aspek raang (space) atau lokasi dalam

pelaksanaannya, dengan demikian pembangunan ekonomi selain

bertujuan untuk meningkatkan pertumbuhan juga untuk meningkatkaii

target pemerataan (Arsyad, 1999 : 109).

Prioritas lokasi pembangunan dilakukan dengan melihat kondisi

fisik alami dan social ekonomi penduduknya, sehingga diusahakan laju

pertumbuhan dan pengembangan daerah dapat berjalan secara

seimbang, sedangkan perwilayahan pembangunan membagi Jawa Timur

menjadi sembilan sektor wilayah pembangunan dan masing-masing

pusat pengembangannya. Kota Surabaya adalah ibukota sekaligus pusat

ekonomi Jawa Timur dan Kawasan Indonesia Timur. Sedangkan

Lamongan, serta Kota Mojokerto, yang dikenal dengan kawasan

GERBANGKERTOSUSILA menjadi wilayah/ kawasan penyanggah

(buffer zone) dari Kota Surabaya. Masing-masing Satuan Wiiayah

Pembangunan ( SWP ) tersebut antara lain adalah sebagai:

1. Keberhasilan pernbangunan ekonomi suatu daerah diukur dengan

melihat besarnya nlai PDRB, yang menunjukan total nilai produksi

barang dan jasa yang dihasilkan oleh suatu daerah dalam kurun

waktu tertentu. Jumiah penduduk yang meningkat dari tahun ke

tahun mempengaruhi besarnya PDRB perkapita. Semakin besar

jumlah penduduknya maka PDRB perkapita semakin kecil. SWP I

meliputi Gerbang Kertosusila, meliputi Kota Surabaya dan

Mojokerto serta Kabupaten Sidoarjo, Mojokerto, Lamongan,

Bangkalan, dan Gresik deng pusatnya di Surabaya.

2. SWP II meliputi Madura dan Kepulauannya, meliputi Kabupaten

Sumenep, Pamekasan dan Sampang dengan pusatnya di Sumenep.

3. SWP III meliputi Banyuwangi sekaligus sebagai pusatnya

4. SWP IV meliputi Jember dan sekitarnya, meliputi Kabupaten :

Jember,Bondowoso dan Situbondo serta Jember sebagai pusatnya.

5. SWP V meliputi Probolinggo - Lumajang dan pusatnya

Probolinggo

6. SWP VI meliputi Malang - Pasuruan, dengan pusatnya di Malang.

7. SWP VII meliputi Kediri dan sekitarnya, meliputi Kota : Kediri

Nganjuk dan Jombang dengan pusatnya di Kodya Kediri.

8. SWP VIII meliputi Madiun dan sekitarnya, meliputi Kota /

Kabupaten Madiun serta Kabupaten Ponorogo, Magetan,

Ngawi dengan pusatnya di Kota Madiun.

9. SWP IX meliputi Tuban dan Bojonegoro, meliputi Kabupaten

Tuban dan Bojonegoro dengan pusatnya di Tuban.

2.3 Kerangka Pikir

Satuan wilayah pembangunan merupakan gabungan dari

beberapa kabupaten/ kotamadya Satuan wilayah pembangunan di Jawa

Timur terbagi menjadi 9 satuan wilayah pembangunan. Dalam

penelitian kali ini yang dijadikan obyek adalah. Satuan Wilayah

Pembangunan IV untuk menentukan daerah mana yang mandiri sebagai

prioritas pembangunan yang bertujuan untuk memicu pertumbuhan

ekonomi di daerah lainnya dengan harapan dapat meningkatkan

GAMBAR KERANGKA PIKIR

Sumber : Peneliti

2.4 Hipotesis

Berdasarkan permasalahan yang diajukan dalam penelitian ini

dengan melihat latar belakang, hasil-hasil penelitian terdahulu dan

landasan teori yang ada, maka dapat ditarik hipotesa sebagai berikut:

1. Diduga,ada peningkatan kemandirian fiskal pada Satuan Wilayah

Pembangunan (SWP) IV (kabupaten Jember, Kabupaten Bondowoso, SWP IV

1. Kabupaten Jember

2. Kabupaten Bondowoso

3. Kabupaten Situbondo

Indek PAD Indek BHPBP Indek SB

HIPOTESIS

MANDIRI TIDAK

Kabupaten Situbondo ) ?

4. Diduga, ada perbedaan kemandirian fiskal antar daerah pada Satuan

Wilayah Pembangunan (SWP) IV (kabupaten Jember, Kabupaten

BAB III

METODE PENELITIAN

3.1Definisi Operasional dan Pengukuran Variabel

Dalam menganalisis sektor-sektor yang akan dijadikan sektor

unggulan agar dapat terarah pada pokok permasalahannya baik itu untuk

uji Location Quotient atau kuosien lokasi maupun untuk Index

Desentralisasi Fiscal (IDF), maka definisi Operasional Variabel adalah

sebagai berikut:

a). Pendapatan Asli Daerah (PAD) adalah pendapatan pemerintah

daerah yang diperoleh dari sumber-sumber pendapatan daerah

tersebut yang dipungut berdasarkan peraturan daerah sesuai

dengan perundang-undangan, yang meliputi pajak daerah, retribusi

daerah, hasil perusahaan milik daerah dan hasil pengelolaan

kekayaan milik daerah, serta lain-lain PAD yang sah. Dalam satuan

Rupiah.

b). Bagi Hasil Pajak dan Bukan Pajak (BHPBP) adalah bagian

pendapatan daerah yang diperoleh dari penerimaan bagi hasil pajak

dan bagi hasil bukan pajak. Dalam Satuan Rupiah.

c). Subsidi/ Bantuan (SB) adalah sumbangan/ bantuan dari pemerintah

pusat kepada pemerintah daerah yang berupa Dana Alokasi Umum

pendapatan daerah ditambah dengan penerimaan pembiayaan.

Dalam Satua