PADA KOPERASI WARU BUANA PUTRA DI SIDOARJO

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Diajukan Oleh :

April Liana 0513010080/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Oleh :

April Liana 0513010080/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FAKTOR-FAKTOR YANG MEMPENGARUHI SISA HASIL USAHA PADA KOPERASI WARU BUANA PUTRA

DI SIDOARJO

Yang Diajukan April Liana 0513010080/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dr. Sri Trisnaningsih, MSi Tanggal : ………

Mengetahui

Ketua Program Studi Akuntansi

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI SISA HASIL USAHA PADA KOPERASI WARU BUANA PUTRA DI SIDOARJO”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi., Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

ii

Pembangunan Nasional “Veteran” Jawa Timur, sekaligus sebagai Dosen Pembimbing yang telah sabar dan telaten membimbing dan memberi petunjuk selama penulisan skripsi ini.

5. Pimpinan beserta staff Koperasi Waru Buana Putra Sidoarjo, yang telah membantu dalam penyediaan data-data yang dibutuhkan oleh penulis hingga skripsi ini terselesaikan dengan baik.

6. Kedua orang tuaku, serta kakakku tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

7. Semua pihak yang telah membantu penulisa dan tidak bisa penulis sebutkan satu-persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, November 2009

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 9

2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 13

2.2.1. Koperasi ... 13

2.2.1.1. Pengertian Koperasi ... 13

2.2.1.2. Landasan Koperasi ... 13

2.2.1.3. Tujuan Koperasi ... 14

2.2.1.4. Jenis Koperasi ... 15

2.2.1.5. Prinsip Koperasi ... 17

2.2.2. Struktur Organisasi Koperasi ... 19

2.2.2.1. Pengertian Struktur Organisasi ... 19

2.2.2.2. Struktur Organisasi Koperasi ... 19

2.2.3. Akuntansi untuk Koperasi ... 20

2.2.3.1. Pengertian Akuntansi ... 20

2.2.3.2. Pengertian Akuntansi untuk Koperasi ... 21

2.2.4. Laporan Keuangan Koperasi ... 23

2.2.4.1. Pengertian Laporan Keuangan ... 23

2.2.4.2. Karakteristik Kualitatif Laporan Keuangan 23

2.2.4.3. Tujuan Laporan Keuangan ... 25

2.2.4.4. Unsur-unsur Laporan Keuangan ... 26

2.2.4.5. Pemakai Laporan Keuangan ... 27

2.2.4.6. Proses Penyusunan Laporan Keuangan ... 27

2.2.5. Sisa Hasil Usaha ... 32

2.2.5.1. Pengertian Sisa Hasil Usaha ... 32

2.2.5.2. Pembagian Sisa Hasil Usaha ... 32

2.2.6. Jumlah Anggota Koperasi ... 33

2.2.7. Jumlah Pinjaman Anggota ... 33

2.2.8. Jumlah Simpanan Anggota ... 34

2.2.9. Tambahan Modal Koperasi ... 35

2.2.9.1. Pengertian Modal ... 35

Hasil Usaha ... 37

2.2.11.Pengaruh Jumlah Pinjaman terhadap sisa Hasil Usaha 38

2.2.12.Pengaruh Jumlah Simpanan terhadap Sisa Hasil Usaha ... 39

2.2.13.Pengaruh Tambahan Modal terhadap Sisa Hasil Usaha ... 39

2.2.14.Kerangka Pikir ... 40

BAB III METODE PENELITIAN ... 41

3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.1.1. Definisi Operasional ... 41

3.1.2. Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 43

3.2.1. Populasi ... 43

3.2.2. Sampel ... 43

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data ... 44

3.3.2. Cara Pengumpulan Data ... 45

3.4. Teknik Analisis dan Uji Hipotesis ... 45

3.4.1. Uji Normalitas Data ... 45

3.4.2. Asumsi Klasik ... 46

3.4.4. Teknik Analisis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1. Gambaran Umum Obyek Penelitian ... 53

4.1.1. Sejarah Perusahaan ... 53

4.1.2. Peranan Koperasi ... 54

4.1.3. Aktivitas Koperasi ... 54

4.1.4. Manajemen Koperasi ... 56

4.1.5. Susunan Pengurus ... 56

4.2. Penyajian Data ... 57

4.2.1. Deskripsi Variabel Jumlah Anggota (X1) ... 57

4.2.2. Deskripsi Variabel Jumlah Pinjaman (X2) ... 58

4.2.3. Deskripsi Variabel Jumlah Simpanan (X3) ... 59

4.2.4. Deskripsi Variabel Tambahan Modal (X4) ... 60

4.2.5. Deskripsi Variabel Sisa Hasil Usaha (Y) ... 61

4.3. Hasil Analisis Data dan Pengujian Hipotesis ... 62

4.3.1. Analisis Dengan Empat Variabel Bebas dan Satu Variabel Terikat ... 62

4.3.2. Analisis Dengan Menghilangkan Variabel Tambahan Modal (X4) ... 63

4.3.2.1. Hasil Pengujian Asumsi Klasik ... 63

4.3.2.2. Hasil Pengujian Hipotesis ... 66

5.1. Kesimpulan ... 77 5.2. Saran ... 77

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.1. Data Jumlah Anggota Koperasi Waru Buana Putra Tahun

1991 s/d 2008 ... 57

Tabel 4.2. Data Jumlah Pinjaman Koperasi Waru Buana Putra Tahun 1991 s/d 2008 ... 58

Tabel 4.3. Data Jumlah Simpanan Koperasi Waru Buana Putra Tahun 1991 s/d 2008 ... 59

Tabel 4.4. Data Tambahan Modal Koperasi Waru Buana Putra Tahun 1991 s/d 2008 ... 60

Tabel 4.5. Data Sisa Hasil Usaha Koperasi Waru Buana Putra Tahun 1991 s/d 2008 ... 61

Tabel 4.5 Hasil uji Multikolinieritas ... 63

Tabel 4.6 Hasil uji Multikolinieritas ... 64

Tabel 4.7. Hasil Pengujian Heteroskedastisitas ... 66

Tabel 4.8. Hasil Pengujian Normalitas ... 67

Tabel 4.9. Hasil Uji F ... 68

Tabel 4.10. Hasil Uji t ... 69

Tabel 4.11. Tabel Hasil Uji Regresi Linier Berganda ... 71

Gambar 2.2 Contoh Penyajian Laporan Neraca ... 30

Gambar 2.3 Contoh Penyajian Laporan Perhitungan SHU ... 31

Gambar 2.4. Diagram Kerangka Pikir ... 40

Gambar 4.1 Distribusi Daerah Keputusan Autokorelasi ... 65

x

Lampiran 1 Data Koperasi Waru Buana Putra Lampiran 2 Input Data

Lampiran 3 Hasil Uji Regresi Berganda Dengan Keseluruhan Variabel Bebas Lampiran 4 Hasil Uji Regresi Berganda Dengan Menghilangkan Variabel X4

Oleh April Liana ABSTRAKSI

Dalam masa-masa pembangunan saat ini, setiap lapisan masyarakat berusaha dan berlomba untuk mengejar kesempatan kerja dengan harapan agar dapat mewujudkan suatu kehidupan yang layak. Dalam rangka pembangunan nasional dewasa ini koperasi harus menjadi tulang punggung dan wadah bagi perekonomian rakyat. Mengingat pentingnya arti pembangunan perkoperasian, maka salah satu syarat untuk mengembangkan kesejahteraan anggota khususnya dan masyarakat umumnya dengan perluasan investasi. Untuk mencapai hal tersebut koperasi harus memperoleh keuntungan atau lebih tepatnya sisa hasil usaha. Pada koperasi “Waru Buana Putra” dalam jumlah anggota, jumlah simpanan, jumlah pinjaman, dan tambahan modal serta sisa hasil usaha mengalami perkembangan yang fluktuatif pada setiap tahunnya. Koperasi “Waru Buana Putra” memberikan pinjaman-pinjaman yang mudah dan bunga yang ringan sehingga dapat membantu menyelesaikan masalah keuangan yang dihadapi anggotanya.

Variabel penelitian adalah Jumlah Anggota, Jumlah Pinjaman, Jumlah Simpanan, Tambahan Modal dan Sisa Hasil Usaha. Sampel dalam penelitian ini adalah mengenai laporan RAT pada Koperasi “Waru Buana Putra” Sidoarjo selama 18 tahun mulai tahun 1991 sampai dengan 2008.Teknik analisis dengan menggunakan uji regresi linier berganda dan uji hipotesis.

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa Hipotesis pertama yang menyebutkan diduga jumlah anggota koperasi, jumlah pinjaman, jumlah simpanan dan tambahan modal mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra” dapat terbukti kebenarannya. Dan hipotesis kedua yang menyebutkan diduga bahwa jumlah anggota mempunyai pengaruh paling dominan terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra” juga dapat terbukti kebenarannya.

Keywords: Jumlah Anggota, Jumlah Pinjaman, Jumlah Simpanan, Tambahan Modal, Sisa Hasil Usaha.

PENDAHULUAN

1.1. Latar Belakang

Dalam masa-masa pembangunan saat ini, setiap lapisan masyarakat berusaha dan berlomba untuk mengejar kesempatan kerja dengan harapan agar dapat mewujudkan suatu kehidupan yang layak sehingga dapat meningkatkan kesejahteraan hidupnya.

Perubahan-perubahan dalam masyarakat sebagian disebabkan pengaruh pembangunan nasional. Pada hakekatnya pembangunan nasional merupakan pembangunan manusia Indonesia seutuhnya dan pembangunan seluruh masyarakat Indonesia. Hal ini berarti harus ada keselarasan, keserasian, keseimbangan dan kebulatan yang utuh dalam seluruh kegiatan pembangunan.

Tujuan pembangunan nasional adalah untuk mewujudkan suatu masyarakat yang adil dan makmur yang merata baik materiil maupun spiritual berdasarkan Pancasila, yang harus ada di dalam wadah Negara Kesatuan Republik Indonesia, yang merdeka, berdaulat, bersatu dan dilakukan dalam suasana perikehidupan bangsa yang aman, tentram tertib dan damai.

Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional dewasa ini koperasi harus menjadi tulang punggung dan wadah bagi perekonomian rakyat. Kebijaksanaan pemerintah tersebut sesuai dengan isi Undang-Undang Dasar 1945 pasal 33 ayat 1 yang menyatakan bahwa

perekonomian disusun sebagi usaha bersama berdasarkan asas kekeluargaan. Bangun yang sesuai dengan itu adalah koperasi. Dalam penjelasan pasal 33 menempatkan koperasi baik dalam kedudukan sebagai soko guru perekonomian nasional.

Dalam Undang-Undang nomor 25 tahun 1992 tentang perkoperasian Bab 1 pasal 1 butir 1 koperasi diartikan sebagai badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi, yaitu keanggotaan bersifat sukarela dan terbuka, pengelolaan dilakukan secara demokratis, perolehan sisa hasil usaha (SHU) dilakukan secara adil sebanding dengan jasa usaha masing-masing anggota, pemberian balas jasa yang terbatas terhadap modal, kemandirian. Kedudukan koperasi adalah sebagai sokongan perekonomian nasional dan sebagai bagian integral dari tata ekonomi nasional. Oleh karena itu, peran koperasi menjadi penting berkaitan dengan pelaksanaan tujuan diatas. Koperasi harus tampil sebagai organisasi yang dapat mengumpulkan dan membentuk kekuatan ekonomi bersama-sama untuk meningkatkan kesejahteraan lebih baik bagi para anggota koperasi (Jurnal Ekonomi, 2000: 1).

relatif rendah serta pemasaran hasil usaha. Sedangkan yang bersumber dari luar koperasi antara lain yaitu lingkungan yang bersangkutan dalam melakukan kegiatan usaha, seperti persaingan dari badan usaha bukan koperasi merupakan persoalan khusus yang harus dipecahkan oleh pengurus koperasi. Badan usaha yang bukan koperasi dengan skala luas karena mempunyai modal-modal yang besar serta kualitas daya manusia yang baik.

Mengingat pentingnya arti pembangunan perkoperasian, maka salah satu syarat untuk mengembangkan kesejahteraan anggota khususnya dan masyarakat umumnya dengan perluasan investasi. Untuk mencapai hal tersebut koperasi harus memperoleh keuntungan atau lebih tepatnya sisa hasil usaha. Yang akan digunakan sebagai salah satu indikator keberhasilan atau prestasi dan manajemen koperasi dalam menjalankan usahanya.

Sisa hasil usaha (SHU) merupakan pendapatan yang diperoleh dalam satu tahun dikurangi dengan penyusutan dan biaya dari tahun buku yang bersangkutan. Sisa hasil uasaha yang diperoleh dari koperasi, selain digunakan untuk meningkatkan kesejahteraan anggotanya juga digunakan untuk menjamin kelangsungan dan kesinambungan kehidupan koperasi itu sendiri.

apabila pada koperasi tersebut tersedia modal yang mencukupi, baik yang berasal dari simpanan para anggota maupun dari tambahan modal yang diperoleh dari hutang.

Kelangsungan usaha sebuah koperasi tentunya tidak lepas dari peran aktif para anggotanya, baik itu dalam bentuk moril maupun materi. Semakin banyak anggota koperasi yang menyimpan dananya pada koperasi, diharapkan akan meningkatkan volume kegiatan koperasi sehingga akan meningkatkan sisa hasil usaha yang akan diperoleh koperasi, yang pada akhirnya diharapkan pula akan meningkatkan gerak dan kegiatan usaha yang dijalankan.

Pada koperasi “Waru Buana Putra” dalam jumlah anggota, jumlah simpanan, jumlah pinjaman, dan tambahan modal serta sisa hasil usaha mengalami perkembangan yang fluktuatif pada setiap tahunnya. Dalam memenuhi kebutuhan anggota pada khususnya dan masyarakat pada umumnya, Koperasi “Waru Buana Putra” memberikan pinjaman-pinjaman yang mudah dan bunga yang ringan sehingga dapat membantu menyelesaikan masalah keuangan yang dihadapi anggotanya.

TAHUN JMLH

Perbedaan jumlah Sisa Hasil Usaha Koperasi “Waru Buana Putra” pada tahun 2007 dengan tahun 2008 disebabkan karena perbedaan jumlah anggota dalam koperasi tersebut. Karena jumlah anggota secara tidak langsung mempengaruhi jumlah simpanan, jumlah sisa hasil usaha, jumlah pinjaman, dan tambahan modal.

tambahan modal, simpan pinjam, jumlah anggota dan efektivitas system pengkreditan, manajemen dan pemasaran. Sedangkan persoalan dari luar koperasi adalah : adanya persaingan dari badan usaha yang bukan koperasi yang beroperasi dalam skala yang besar dan mempunyai modal besar serta kualitas sumber daya manusia yang baik. Semuanya merupakan persoalan-persoalan yang harus dapat dipecahkan oleh pengurus koperasi.

Penelitian ini bertujuan untuk menganalisis pengaruh jumlah anggota, jumlah simpanan, jumlah pinjaman, dan tambahan modal terhadap sisa hasil usaha pada Koperasi Waru Buana Putra Sidoarjo, sehingga hasil penelitian ini diharapkan dapat memberikan masukan dan sebagai bahan pertimbangan untuk meningkatkan usahanya.

Dari latar belakang tersebut diatas peneliti tertarik untuk melakukan penelitian dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI SISA HASIL USAHA PADA KOPERASI WARU BUANA PUTRA DI SIDOARJO”.

1.2. Perumusan Masalah

Dari uraian diatas, permasalahan pokok yang akan dibahas adalah sebagai berikut:

1. Apakah jumlah anggota koperasi, jumlah pinjaman anggota, jumlah simpanan anggota dan tambahan modal koperasi mempunyai pengaruh terhadap Sisa Hasil Usaha (SHU) ?

1.3. Tujuan Penelitian

Dari perumusan masalah diatas maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menguji apakah jumlah anggota koperasi, jumlah yang dipinjam anggota, jumlah simpanan anggota dan jumlah tambahan modal berpengaruh terhadap Sisa Hasil Usaha pada Koperasi.

2. Untuk menguji manakah diantara jumlah anggota koperasi, jumlah pinjaman anggota dan jumlah tambahan modal yang mempunyai pengaruh paling dominant terhadap Sisa Hasil Usaha pada Koperasi.

1.4. Manfaat Penelitian 1. Bagi Koperasi

Sebagai sumber informasi bagi pengurus koperasi Waru Buana Putra mengenai faktor yang mempengaruhi perolehan SHU sehingga dapat mengupayakan jalan keluarnya serta dapat digunakan sebagai bahan pertimbangan dan pengambilan keputusan dimasa yang akan datang.

2. Bagi Universitas

3. Bagi Penulis

Dengan penelitian ini dapat mengetahui lebih banyak tentang sisa hasil usaha dan dapat menunjukkan kepada pengurus faktor-faktor yang paling mempengaruhi sisa hasil usaha.

4. Bagi Pembaca

Diharapkan dapat digunakan sebagai masukan dan bahan informasi untuk menambah pengetahuan khususnya mahasiswa mengenai koperasi.

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah dilaksanakan oleh :

1. Narande dan Zakaria (2006). a. Judul :

Pengaruh Modal Dan Volume Transaksi Anggota Terhadap Perolehan Sisa Hasil Usaha di Koperasi Usaha (KSU) Kelompok Tumpang Sari. b. Permasalahan :

Apakah modal dan volume transaksi anggota berpengaruh terhadap perolehan sisa hasil usaha (SHU) koperasi Tumpang Sari?

c. Hipotesis :

Diduga modal dan volume transaksi anggota mempengaruhi perolehan SHU pada koperasi Tumpang Sari.

d. Kesimpulan :

Hasil pengujian menunjukkan bahwa jumlah modal dan volume transaksi memiliki pengaruh yang signifikan terhadap Sisa Hasil Usaha.

2. Iromani dan Kristiadji (1997), yang meneliti tentang “Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha Koperasi Unit Desa Di Jawa Timur”.

Perumusan Masalah :

1. Apakah jumlah anggota koperasi, volume usaha, jumlah simpanan dan jumlah hutang mempengaruhi sisa hasil usaha pada KUD di Jawa Timur? 2. Apakah volume usaha mempunyai pengaruh paling dominan terhadap sisa

hasil usaha pada KUD di Jawa Timur ? Hipotesis :

1. Diduga jumlah anggota koperasi, volume usaha, jumlah simpanan dan jumalh hutang secara serempak mempengaruhi SHU pada KUD di Jawa Timur.

2. Besaranya volume usaha pada koperasi merupakan faktor dominan yang mempengaruhi SHU pada KUD di Jawa Timur.

Kesimpulan dari hasil penelitian ini adalah :

1. Dari hasil penelitian pertama, disimpulkan bahwa faktor-faktor jumlah anggota koperasi, volume usaha, jumlah simpanan dan jumlah hutang mempunyai pengaruh yang bermakna terhadap SHU pada KUD di Jawa Timur.

2. Dari hasil penelitian kedua, disimpulakan bahwa faktor-faktor banyaknya jumlah anggota, volume usaha dan simpanan yang tersedia mempunyai pengaruh yang bermakna terhadap total SHU pada KUD di kotamadya atau kabupaten di Jawa Timur.

3. Tarsono (2001), yang meneliti tentang “Analisis dan Tata Cara Perhitungan Sisa Hasil Usaha Koperasi (kasus pada jenis koperasi konsumen)”.

Kesimpulan dari hasil penelitian ini adalah :

1. Pendapatan koperasi konsumen disebut Partisipasi Neto Anggota (PNA) bersumber dari selisih antara harga pelayanan atau disebut Partisipasi Bruto Anggaran (PBA) dikurangi dengan beban pokok pelayanan.

2. Setiap akhir tahun, SHU dan laba koperasi harus dibagikan kepada anggota sebanding dengan besarnya jasa usaha antara anggota dengan koperasi.

3. Sisa hasil usaha adalah uang milik anggota atau kelebihan kontribusi anggota, sehingga harus dikembangkan kepada anggota sebanding dengan besarnya jasa anggota.

4. Munifah (2005), yang meneliti tentang “Pengaruh Jumlah Anggota, Jumlah Simpanan Serta Jumlah Pinjaman Terhadap Peningkatan Jumlah Perolehan Sisa Hasil Usaha Pada Koperasi Pegawai Negeri Warga Departemen Pendidikan Dan Kebudayaan (KPN-WAPERKA) di Kabupaten Gresik”. Perumusan masalah :

2. Manakah yang mempunyai pengaruh paling dominan antara jumlah anggota, jumlah simpanan serta jumlah pinjaman terhadap perolehan Sisa Hasil Usaha pada KPN WAPERKA di Kabupaten Gresik ?

Hipotesis :

1. Diduga ada pengaruh antara jumlah anggota koperasi, jumlah simpanan serta jumlah pinjaman terhadap peningkatan jumlah perolehan SHU.

2. Dari ketiga variabel diatas diduga ada salah satu variabel yang mempunyai pengaruh yang paling dominan terhadap peningkatan jumlah perolehan SHU.

Kesimpulan :

1. Untuk hipotesis pertama yang menyatakan bahwa terdapat pengaruh yang signifikan secara simultan antara jumlah anggota, jumlah simpanan dan jumlah pinjaman terhadap jumlah perolehan SHU telah teruji kebenarannya, hal ini dapat dibuktikan dari nilai Fhitung (1179,826) > Ftabel

(215,71).

2.2. Landasan Teori 2.2.1. Koperasi

2.2.1.1. Pengertian Koperasi

Koperasi berasal dari perkataan co dan operation, yang mengandung arti bekerja sama untuk mencapai tujuan. Oleh sebab itu definisi koperasi dapat diberikan sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan bekerja sama secara kekeluargaan menjalankan usaha, untuk mempertinggi kesejahteraan jasmaniah para anggotanya (Chaniago, 1987: 1).

Berdasarkan Undang-Undang Koperasi No.12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan.

Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian, yang dimaksud dengan Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandasakan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

2.2.1.2. Landasan Koperasi

Sebagaimana telah dijelaskan dalam pasal 2 Undang-Undang Perkoperasian No.25/1992 bahwa koperasi Indonesia mempunyai landasan:

a. Landasan Idiil

Landasan Idiil Koperasi adalah Pancasaila, karena Pancasila adalah falsafah Negara dan sudah menjadi pedoman hidup seluruh rakyat Indonesia.

b. Landasan Struktural dan Gerak

Landasan Struktural Koperasi adalah Undang-Undang Dasar 1945 dan landasan geraknya adalah pasal 33 ayat 1 Undang-Undang Dasar 1945 beserta penjelasannya.

c. Landasan Mental

Dalam Undang-Undang Koperasi No.12 tahun 1967 ditegaskan bahwa landasan mental koperasi adalah setia kawan dan kesadaran pribadi (Chaniago, 1987: 18-20).

2.2.1.3. Tujuan Koperasi

Menurut Undang-undang Perkoperasian No.25 Tahun 1992 pasal 3 disebutkan bahwa koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945.

Berdasarkan pasal 3 UU No.25 tahun 1992 itu, dapat disimpulkan bahwa tujuan Koperasi Indonesia dalam garis besarnya meliputi tiga hal sebagai berikut : 1. Untuk memajukan kesejahteraan anggotanya.

2. Untuk memajukan kesejahteraan masyarakat

2.2.1.4. Jenis Koperasi

Berdasarkan bidang usahanya, koperasi dapat digolongkan ke dalam beberapa sub golongan sebagai berikut:

1. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang dibutuhkan oleh para anggotanya.

2. Koperasi Produksi

Koperasi produksi adalah koperasi yang kegiatan utamanya melakukan pemroses bahan baku menjadi barang jadi atau barang setengah jadi.

3. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang dibentuk terutama untuk membantu para anggotanya dalam memasarkan barang-barang yang dihasilkannya.

4. Koperasi Kredit

Koperasi kredit atau simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada anggota-anggota yang memerlukan bantuan modal.

Berdasarkan daerah kerja, koperasi dapat digolongkan atas beberapa golongan sebagai berikut :

1. Koperasi Primer

2. Koperasi Pusat

Koperasi pusat adalah koperasi yang beranggotakan koperasi-koperasi primer, yang biasanya didirikan sebagai pemusatan dari beberapa koperasi primer dalam lingkup suatu wilayah tertentu.

3. Koperasi Gabungan

Koperasi gabungan hampir sama dengan koperasi pusat. Sebagaimana halnya koperasi pusat, koperasi gabungan tidak beranggotakan orang-orang, melainkan beranggotakan koperasi-koperasi pusat yang berasal dari suatu wilayah tertentu.

4. Koperasi Induk

Koperasi induk adalah koperasi yang beranggotakan koperasi-koperasi pusat atau gabungan, yang berkedudukan di ibu kota Negara. Fungsi koperasi induk biasanya adalah sebagai penyambung lidah koperasi-koperasi yang menjadi anggotanya, dalam berhubungan dengan lembaga-lembaga nasional yang terkait dengan pembinaan koperasi, koperasi sejenis di Negara lain, ataupun dengan asosiasi-asosiasi pengusaha pada tingkat nasional dan internasional.

Berdasarkan jenis komoditi, koperasi dibedakan atas beberapa sub golongan sebagai berikut :

1. Koperasi Ekstraktif

2. Koperasi Pertanian dan Peternakan

Koperasi pertanian adalah koperasi yang melakukan usaha sehubungan dengan komoditi pertanian tertentu. Sedangkan koperasi peternakan adalah koperasi yang usahanya berhubungan dengan komoditi peternakan tertentu. 3. Koperasi Industri dan Kerajinan

Koperasi industri atau kerajinan adalah jenis koperasi yang melakukan usahanya dalam bidang industri atau kerajinan tertentu.

4. Koperasi Jasa-Jasa

Koperasi jasa-jasa hampir sama dengan koperasi industri. Biasanya adalah bahwa koperasi jasa merupakan koperasi yang mengkhususkan usahanya dalam memproduksi dan memasarkan kegiatan jasa tertentu.

Berdasarkan profesi anggotanya, koperasi dibedakan atas : 1. Koperasi Karyawan

2. Koperasi Pegawai

3. Koperasi Angkatan Darat 4. Koperasi Mahasiswa 5. Koperasi Pedagang Pasar

6. Koperasi Veteran Republik Indonesia 7. Koperasi Nelayan dan lain sebagainya.

(Baswir, 1987: 98-102)

2.2.1.5. Prinsip Koperasi

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokrasi.

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas terhadap modal. 5. Kemandirian.

2.2.1.6. Fungsi dan Peran Koperasi

Sebagaimana dikemukakan di dalam pasal 4 Undang-Undang No.25 Tahun 1992, fungsi dan peran Koperasi Indonesia dalam garis besarnya adalah sebagai berikut:

1. Membangun dan mengembangkan potensi serta kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan Koperasi sebagai soko-gurunya.

2.2.2. Struktur Organisasi Koperasi 2.2.2.1. Pengertian Struktur Organisasi

Struktur kata lainnya adalah badan atau susunan. Sedangkan istilah organisasi berasal dari perkataan Yunani “Organon” yang berarti alat atau perkakas. Dengan demikian organisasai dapat diartikan sebagai suatu alat yang digunakan dalam rangka untuk mencapai tujuan yang telah ditetapkan. Oleh sebab itu struktur organisasi dapat dijelaskan sebagai suatu susunan dari alat-alat yang digunakan dalam rangka mencapai tujuan yang telah ditetapkan (Edilius, 2002:83).

2.2.2.2. Struktur Organisasi Koperasi

Perangkat organisasi koperasi terdiri dari: Rapat Anggota, Pengurus, dan Pengawas, sedangkan unsur lain yang melengkapi organisasi koperasi adalah: unsur penasehat, unsur pelaksana, manajer dan karyawan-karyawan koperasi. a. Rapat Anggota

b. Pengurus

Pengurus dalam koperasi mempunyai kedudukan yang sangat menentukan bagi keberhasilan koperasi sebagai organisasi ekonomi yang berwatak sosial. Pengurus koperasi dipilih dari dan oleh anggota koperasi dalam rapat anggota. Pengurus bertanggung jawab mengenai segala kegiatan pengelolaan koperasi dan usahanya kepada rapat anggota atau rapat anggota luar biasa. c. Pengawas

Pengawas koperasi dipilih dari dan oleh anggota koperasi dalam rapat anggota. Persyaratan untuk dapat dipilih dan diangkat sebagai anggota pengawas ditetapkan dalam anggaran dasar. Pengawas bertanggung jawab kepada rapat anggota.

d. Manajer

Manajer adalah pemimpin dari semua karyawan yang dimiliki oleh koperasi yang diserahi tugas dan tanggung jawab oleh pengurus. Tugas manajer adalah pengelola dan menjalankan usaha koperasi sebagai organisasi ekonomi. (Sumarsono, 2003: 25-67)

2.2.3. Akuntansi untuk Koperasi 2.2.3.1. Pengertian Akuntansi

dapat digunakan sebagai dasar dalam mengambil keputusan-keputusan ekonomi dan keputusan kredit oleh pihak-pihak yang berkepentingan terhadap jalannya usaha.

Sedangkan jika ditinjau dari segi prosesnya, akuntansi adalah suatu teknik mencatat, menggolong-golongkan dan meringkas transaksi-transaksi keuangan yang dilakukan oleh suatu lembaga atau perusahaan serta menyajikan hasil usahanya melalui laporan keuangan serta mengintepretasikan data-data finansial yang disajikan di dalam laporan keuangan.

Dari pengertian-pengertian akuntansi di atas dapat disimpulkan bahwa peranan akuntansi dalam pengelolaan suatu organisasi atau perusahaan pada dasarnya adalah membantu organisasi atau perusahaan itu, yaitu dalam menyajikan informasi keuangan yang akan digunakan sebagai dasar pengambilan keputusan-keputusan ekonomi oleh berbagai pihak yang terkait dengan organisasi atau perusahaan tersebut (Baswir, 2000: 181).

2.2.3.2. Pengertian Akuntansi untuk Koperasi

Meskipun koperasi adalah organisasi yang berwatak sosial, tapi memerlukan juga jasa akuntan baik untuk mengolah data-data keuangan guna menghasilkan informasi keuangan sebagai dasar dalam pengambilan keputusan ekonomi maupun untuk meningkatkan mutu pengawasan terhadap praktik pengelolaan usahanya.

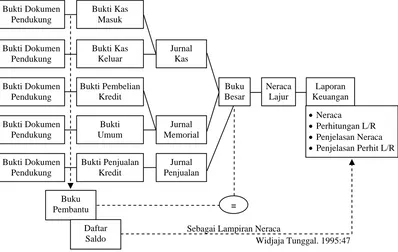

Tahap-tahap tersebut adalah sebagai berikut : 1. Pencatatan

Mencatat transaksi-transaksi keuangan yang terjadi di kopersi yang bersangkutan dengan aktiva, utang, modal, pendapatan maupun biaya. Untuk mempermudah koperasi dalam melakukan pencatatan, biasanya digunakan buku jurnal. Sedangkan yang dimaksud buku jurnal adalah merupakan catatan berupa pendebitan dan pengkreditan dari transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang diperlukan dari transaksi-transaksi tersebut.

2. Penggolongan

Penggolongan dilakukan dengan cara mengeposkan, yaitu proses pemindahan catatan yang telah dilakukan di dalam jurnal ke dalam buku besar. Sedangkan yang dimaksud dengan buku besar adalah merupakan kumpulan dan kesatuan rekening yang klasifikasinya didasarkan pada kepentingan untuk memudahkan penyusunan laporan keuangan.

3. Peringkasan

Setiap akhir periode, koperasi menyusun neraca saldo sebagai alat bantu dalam penyuusunan laporan keuangan. Neraca saldo tersebut merupakan daftar saldo rekening yang terdapat dalam buku besar.

4. Penyusunan Laporan Keuangan

memisahkan rekening-rekening ke dalam neraca dan laporan rugi laba. Setelah itu memindahkan laba atau rugi ke dalam laporan perubahan modal.

(Baswir, 2000: 184)

2.2.4. Laporan Keuangan Koperasi 2.2.4.1. Pengertian Laporan Keuangan

Adapun pengertian laporan keuangan menurut Baridwan (1997: 17) merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Menurut Standar Akuntansi Keuangan (2002: 2) laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Laporan keuangan koperasi yang umum disajikan adalah Laporan Sisa Hasil Usaha dan Neraca. Laporan Sisa Hasil Usaha menggambarkan hasil-hasil usaha yang dicapai koperasi dalam satu periode operasi. Sedangkan neraca adalah laporan keuangan yang menggambarkan posisi keuangan yaitu aktiva, utang dan modal koperasi pada saat tertentu.

2.2.4.2. Karakteristik Kualitatif Laporan Keuangan

1. Relevan

Dalam mempertimbangkan relevansi suatu informasi yang bertujuan umum (general purpose information), perhatian difokuskan pada kebutuhan umum pemakai, dan bukan pada kebutuhan khusus pihak tertentu, dengan demikian suatu informasi mungkin mempunyai tingkat relevansi yang tinggi untuk kegunaan khusus tertentu, sementara kecil sekali relevansi bagi kegunaan yang lain.

2. Dapat dimengerti

Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai.

3. Daya uji (Veriability)

Untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independent dengan menggunakan metode pengukuran yang sama.

4. Netral

5. Tepat waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

6. Daya banding (comparability)

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan dengan laporan perusahaan lainnya pada periode yang sama.

7. Lengkap

Informasi akuntansi yang lengkap meliputi data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif diatas, dapat juga diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam pelaporan keuangan.

2.2.4.3. Tujuan Laporan Keuangan

Laporan keuangan koperasi dapat menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya untuk :

1. Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi.

2. Mengetahui prestasi keuangan koperasi selama suatu periode dengan sisa hasil usaha dan manfaat keanggotaan koperasi sebagai ukuran.

3. Mengetahui sumber daya ekonomi yang dimiliki koperasi kewajiban.

5. Mengetahui informasi penting lainnya yang mungkin mempengaruhi likuiditas solvabilitas koperasi.

(Tunggal, 1995: 98)

2.2.4.4. Unsur-unsur Laporan Keuangan

Berdasarkan pernyataan yang tercantum di dalam Standar Akuntansi Keuangan No 27 (2002: 27.12), koperasi mempunyai unsur-unsur laporan keuangan yang meliputi :

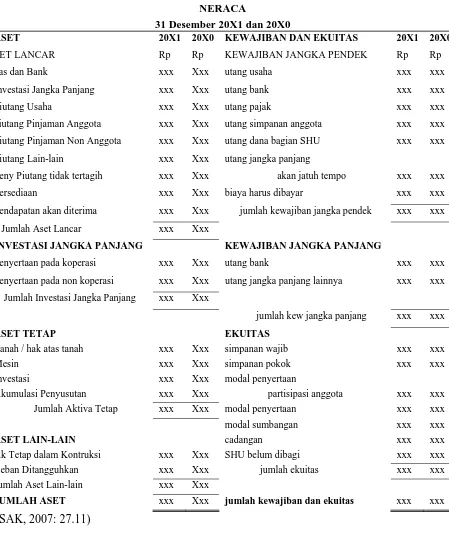

1. Neraca

Neraca menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu.

2. Perhitungan hasil usaha

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan beban-beban usaha dan beban perkoperasian selama periode tertentu. Perhitungan hasil usaha juga menyajikan hasil akhir yang disebut sisa hasil usaha.

3. Laporan arus kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, pengeluaran kas dan saldo akhir kas pada periode tertentu.

4. Laporan promosi ekonomi anggota

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat tentang perlakuan akuntansi dan pengungkapan informasi lainnya.

2.2.4.5. Pemakai Laporan Keuangan Pemakai laporan keuangan terdiri dari:

1. Pemakai utama dari laporan keuangan koperasi adalah para anggota itu sendiri beserta pejabat koperasi.

2. Pemakai lainnya yang mempunyai kepentingan terhadap koperasi, diantaranya adalah calon anggota koperasi, bank, kreditur, dan kantor pajak.

(Tunggal,1995: 46)

2.2.4.6. Proses Penyusunan Laporan Keuangan

Setelah tahun buku koperasi ditutup, paling lambat 1 (satu) bulan sebelum diselenggrakan rapat anggota tahunan, pengurus menyusun laporan tahunan yang memuat sekurang-kurangnya :

1. Perhitungan tahunan yang terdiri dari neraca akhir tahun buku yang baru lampau dan perhitungan hasil usaha dari tahun yang bersangkutan serta penjelasan atas dokumen tersebut.

a. Pencatatan dan penggolongan

Yaitu bukti-bukti pembukuan dicatat dalam buku jurnal. Untuk transaksi-transaksi yang sama yang sering terjadi dicatat dalam buku jurnal spesial. b. Peringkasan

Yaitu transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, setiap bulan atau periode yang lain diringkas dan dibukukan dalam rekening-rekening buku besar.

c. Pelaporan

Yaitu data akuntansi yang tercatat dalam rekening-rekening buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, perhitungan hasil usaha, laporan hasil usaha tidak dapat dibagi dan laporan perubahan posisi keuangan.

Bukti Kas Bukti Dokumen

Gambar 2.1. Proses Penyusunan Laporan Keuangan Koperasi Pendukung Masuk

Penjelasan Neraca

Penjelasan Perhit L/R

=

Gambar 2.2 Contoh Penyajian Laporan Neraca KOPERASI PEMBANGUNAN RAKYAT

NERACA

31 Desember 20X1 dan 20X0

ASET 20X1 20X0 KEWAJIBAN DAN EKUITAS 20X1 20X0

SET LANCAR Rp Rp KEWAJIBAN JANGKA PENDEK Rp Rp

kas dan Bank xxx Xxx utang usaha xxx xxx

Investasi Jangka Panjang xxx Xxx utang bank xxx xxx

Piutang Usaha xxx Xxx utang pajak xxx xxx

piutang Pinjaman Anggota xxx Xxx utang simpanan anggota xxx xxx

Piutang Pinjaman Non Anggota xxx Xxx utang dana bagian SHU xxx xxx

Piutang Lain-lain xxx Xxx utang jangka panjang

Peny Piutang tidak tertagih xxx Xxx akan jatuh tempo xxx xxx

Persediaan xxx Xxx biaya harus dibayar xxx xxx

Pendapatan akan diterima xxx Xxx jumlah kewajiban jangka pendek xxx xxx

Jumlah Aset Lancar xxx Xxx

INVESTASI JANGKA PANJANG KEWAJIBAN JANGKA PANJANG

Penyertaan pada koperasi xxx Xxx utang bank xxx xxx

Penyertaan pada non koperasi xxx Xxx utang jangka panjang lainnya xxx xxx

Jumlah Investasi Jangka Panjang xxx Xxx

jumlah kew jangka panjang xxx xxx

ASET TETAP EKUITAS

Tanah / hak atas tanah xxx Xxx simpanan wajib xxx xxx

Mesin xxx Xxx simpanan pokok xxx xxx

Investasi xxx Xxx modal penyertaan

Akumulasi Penyusutan xxx Xxx partisipasi anggota xxx xxx

Jumlah Aktiva Tetap xxx Xxx modal penyertaan xxx xxx

modal sumbangan xxx xxx

ASET LAIN-LAIN cadangan xxx xxx

Ak Tetap dalam Kontruksi xxx Xxx SHU belum dibagi xxx xxx

Beban Ditangguhkan xxx Xxx jumlah ekuitas xxx xxx

Jumlah Aset Lain-lain xxx Xxx

JUMLAH ASET xxx Xxx jumlah kewajiban dan ekuitas xxx xxx

Gambar 2.3 Contoh Penyajian Laporan Perhitungan SHU

KOPERASI PEMBANGUNAN RAKYAT PERHITUNGAN HASIL USAHA

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X1 dan 20X0

20X1 20X0

PARISIPASI ANGGOTA Rp Rp

Partisipasi bruto anggaran xxx xxx

Beban pokok (xxx) (xxx)

Partisipasi neto anggaran xxx xxx

PENDAPATAN DARI NON ANGGOTA

Penjualan xxx xxx

Harga pokok (xxx) (xxx)

Laba(Rugi) kotor dengan non-anggota xxx xxx

Sisa Hasil Usaha xxx xxx

BEBAN OPERASI

Beban usaha (xxx) (xxx)

Sisa Hasil Usaha Koperasi xxx xxx

Beban Perkoperasian (xxx) (xxx)

Sisa Hasil Usaha setelah beban perkoperasian xxx xxx

Pendapatan dan beban lain-lain xxx xxx

Sisa Hasil Usaha sebelum pos-pos luar biasa xxx xxx

Pendapatan dan beban luar biasa xxx xxx

Sisa Hasil Usaha sebelum pajak xxx xxx

Pajak Penghasilan (xxx) (xxx)

Sisa Hasil Usaha Setelah pajak xxx xxx

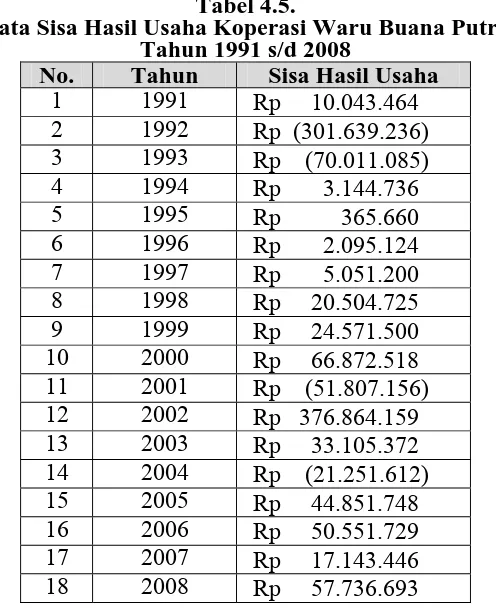

2.2.5. Sisa Hasil Usaha

2.2.5.1. Pengertian Sisa Hasil Usaha

Menurut UU Koperasi No. 25 Tahun 1992, sisa hasil usaha mempunyai arti sebagai berikut :

1. Sisa hasil usaha koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. Sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi. Sesuai dengan keputusan rapat anggota. 3. Besarnya pemupukan dan cadangan diterapkan dalam rapat anggota.

2.2.5.2. Pembagian Sisa Hasil Usaha

Menurut UU Koperasi No. 21 Tahun 1992, pembagian sisa hasil usaha kepada anggota standing dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan keputusan Rapat Anggota.

a. 40 % untuk Dana Cadangan

b. 20 % untuk anggota/anggota luar biasa sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota/anggota luar biasa. c. 15 % untuk anggota/anggota luar biasa menurut perbandingan simpanannya

dengan ketentuan tidak melebihi suku bunga yang berlaku di pasar. d. 10 % untuk Dana Pengurus.

e. 5 % untuk Dana Karyawan.

f. 5 % untuk Dana Pendidikan Koperasi.

g. 2,5 % untuk Dana Pembangunan Daerah Kerja. h. 2,5 % untuk Dana Sosial.

2.2.6. Jumlah Anggota Koperasi

Sesuai dengan ketentuan yang terdapat dalam UU Koperasi No. 25 Tahun 1992, suatu koperasi dapat di bentuk apabila memili anggota paling sedikit 20 (dua puluh) orang anggota. Jadi pada saat pendirian koperasi jumlah anggotanya tidak kurang dari 20 orang. Hal ini tidak berarti bahwa jumlah anggota sebuah koperasi hanya dibatas pad anggota yang 20 orang itu karena keanggotan koperasi bersifat sukarela dan terbuka.

2.2.7. Jumlah Pinjaman Anggota

yang utama adalah simpanan dari anggota sendiri. Dari uang simpanan itulah koperasi kemudian menyalurkan kredit kepada para anggotanya.

Agar tidak memberatkan para anggotnya, pengurus koperasi harus cermat menetapkan tingkat suku bunga pinjaman yang sesuai dengan daya jangkau para anggotanya pada umumnya. Selain itu, pengurus koperasi harus mengupayakan agar pinjaman itu benar-benar memberikan manfaat.

Sedangkan pengertian tersendiri dari koperasi simpan pinjam yang ditemukan oleh Anoraga (2002: 21) adalah koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan para anggota secara terus menerus untuk kemudian di pinjamkan kepada para anggotanya secara mudah murah dan cepat untuk tujuan produktif dan kesejahterahan.

Untuk memperbesar modal koperasi, maka ada sebagian keuntungan yang tidak dibagikan kepada para anggota dan dijadikan cadangan penumpukan modal. Hal ini perlu dilakukan dengan tujuan dengan agar kemampuan memberikan kredit kepada para anggotanya semakin besar.

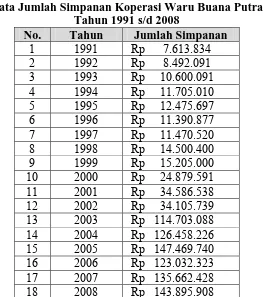

2.2.8. Jumlah Simpanan Anggota

Jenis simpanan yang diserahkan oleh anggota kepada koperasi dari : 1. Simpanan pokok

2. Simpanan wajib

Simpanan wajib adalah sejumlah simpanan tertentu yang diwajibkan kepada anggota untuk membayarnya kepada koperasi pada waktu dan kesempatan tertentu, dimana jumlahnya tidak harus sama untuk masing-masing anggota. 3. Simpanan sukarela

Simpanan sukarela ini diadakan oleh anggota atas dasar sukarela atau berdasarkan perjanjian – perjanjian atau peraturan – peraturan khusus.

(Hendrojogi, 2004: 193)

Dengan demikian dapat disimpulkan bahwa semakin banyak anggota yang berhasil dihimpun oleh koperasi maka jumlah simpanan anggota akan semakin bertambah, sehingga dapat meningkatkan jumlah modal pada koperasi tersebut.

2.2.9. Tambahan Modal Koperasi 2.2.9.1. Pengertian Modal

Pengertian modal yang dikemukakan oleh Tunggal (1995: 31), modal merupakan bagian hak pemilik dalam perusahaan yaitu selisih antara aktiva dan kewajiban yang ada, dan dengan demikian tidak merupakan ukuran nilai jual perusahaan tersebut.

Modal yang diperoleh koperasi hendaknya didayagunakan untuk memenuhi kebutuhan para anggota koperasi sesuai dengan bidang usaha yang dijalankan koperasi tersebut.

Sedangkan pengertian tambahan modal menurut pasal 41 ayat 1 UU Koperasi No. 25 Tahun 1992, menyatakan bahwa modal dala koperasi dapat berasal dari modal itu sendiri dan modal pinjaman. Disamping itu tambahan modal koperasi juga dapat berasal dari modal penyertaan seperti yang tercantum dalam pasal 41 UU Koperasi No. 25 Tahun 1992.

2.2.9.2. Karakteristik Modal Koperasi

Beberapa karakteristik modal koperasi adalah sebagai berikut: 1. Modal Sendiri koperasi

Modal sendiri koperasi bersumber dari :

a. Simpanan pokok anggota, yaitu sejumlah uang yang sama banyaknya, yang wajib dibayarkan oleh masing-masin anggota kepada koperasi pada saat masuk menjadi anggota. Sifatnya permanen, artinya tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

b. Simpanan wajib, yaitu sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang wajib dibayarkan oleh anggota kepada koperasi pada periode tertentu. Simpanan ini tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

d. Donasi atau hibah, yaitu sejumlah uang atau barang dengan nilai tertentu yang disumbangakan oleh pihak ketiga, tanpa ada suatu ikatan atau kewajiban koperasi bila diperlukan.

2. Modal pinjaman atau modal luar, bersumber dari :

a. Anggota, yaitu pinjaman dari anggota ataupun calon anggota koperasi yang bersangkutan.

b. Koperasi lainnya / anggotanya, pinjaman dari koperasi lainnya dan/atau anggotanya yang didasari dengan perjanjian kerja sama antara koperasi. c. Bank dan lembaga keuangan lainnya, yaitu pinjaman dari bank dan

lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

d. Penerbitan obligasi atau surat hutang lainnya, yaitu dana yang diperoleh dari penerbitan obligasi dan surat hutang lainnya berdasarkan ketentuan perundang – undangan yang berlaku.

e. Sumber lain yang sah, pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa melalui penawaran secara umum.

(Sitio, 2001: 84)

koperasi yang dapat mempengaruhi peningkatan sisa hasil usaha yang akan diperoleh koperasi.

Menurut Kertasapoetra (1993: 153) dalam usaha pemupukan modal koperasi merupakan suatu cara yang baik untuk mengajak para anggota untuk meningkatkan jumlah simpanannya.

Bertambahnya jumlah anggota dapat meningkatkan modal. Peningkatan modal juga dapat berasal dari simpanan sukarela, simpanan berjangka dan kewajiban lain. Dengan semakin bertambahnya modal, jumlah peminjam yang dilayani semakin banyak nantinya yang akan meningkatkan sisa hasil usaha yang didapat dari kegiatan koperasi tersebut.

2.2.11. Pengaruh Jumlah Pinjaman terhadap sisa Hasil Usaha

Menurut Undang-Undang Koperasi No 25 Tahun 1992 Bab IX, Sisa Hasil Usaha adalah pendapatan koperasi yang diperoleh selama satu tahun buku setelah dikurangi penyusutan serta biaya-biaya untuk tahun yang bersangkutan.

2.2.12. Pengaruh Jumlah Simpanan terhadap Sisa Hasil Usaha

Simpanan para anggota koperasi merupakan satu komponen yang turut serta menentukan kegiatan perkoperasian. Dengan bertambahnya jumlah anggota maka jumlah yang berhasil dihimpun oleh koperasi bertambah besar pula dan semua akan meningkatkan modal koperasi. Hal ini akan membawa dampak yang sangat menguntungkan terutama pada sisa hasil usaha.

2.2.13. Pengaruh Tambahan Modal terhadap Sisa Hasil Usaha

Dengan bertambahnya anggota dapat meningkatkan modal. Menurut PSAK (2002: 27.4) tambahan modal koperasi terdiri dari simpanan pokok, simpanan wajib, modal penyertaan, modal sumbangan, cadangan dan sisa hasil usaha yang didapat dari kegiatan koperasi tersebut.

2.2.14. Kerangka Pikir

Penelitian yang dilakukan ini pada dasarnya merupakan pengembangan terhadap penelitian yang pernah dilakukan oleh peneliti terdahulu dan perkembangan dari teori-teori dengan mengikuti premis-premis sebagai berikut : a. Premis 1

b. Premis 2

Secara keseluruhan (simultan) variabel modal dan transaksi anggota memiliki pengaruh yang signifikan terhadap Sisa Hasil Usaha. (Engelin, 2006).

c. Premis 3

Bahwa terdapat pengaruh yang signifikan secara simultan antara jumlah anggota, jumlah simpanan dan jumlah pinjaman terhadap perolehan Sisa Hasil Usaha. Diantara ketiga faktor tersebut, jumlah simpanan merupakan variabel yang mempunyai pengaruh paling dominan terhadap perolehan Sisa Hasil Usaha (mafluchatim, 2005).

Berdasarkan penelitian yang pernah dilakukan oleh peneliti terdahulu dan dari teori yang ada, maka dapat disusun kerangka pikir sebagai berikut

Variabel Bebas

Variabel Terikat

Jumlah Anggota

Gambar 2.4. Diagram Kerangka Pikir (X1)

Sisa Hasil Usaha (Y) Jumlah Pinjaman Anggota

(X2)

Jumlah Simpanan Anggota (X3)

Regresi Linier Berganda Tambahan Modal

Dengan adanya permasalahan diatas maka dapat diajukan beberapa hipotesis sebagai berikut :

H1 : Diduga bahwa jumlah anggota koperasi, jumlah pinjaman, jumlah simpanan

dan tambahan modal mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra”.

H2 : Diduga bahwa jumlah anggota mempunyai pengaruh paling dominan

terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra”.

3.1.Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah Sisa Hasil

Usaha sebagai variabel terikat, sedangkan untuk variabel-variabel bebasnya

adalah :

a. Jumlah anggota (X1)

b. Jumlah Pinjaman (X2)

c. Jumlah Simpanan (X3)

d. Tambahan Modal (X4)

Definisi operasional variabel-variabel yang digunakan dalam penelitian ini

adalah :

1. Variabel Terikat

Variabel terikat yang digunakan dalam penelitian ini adalah Sisa Hasil Usaha

(Y). Dimana memperolehnya dengan menggabungkan pendapatan usaha dan

pendapatan non usaha dikurangkan dengan biaya – biaya, penyusutan, dan

kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

2. Variabel Bebas

Variabel bebas yang digunakan dalam penelitian ini, meliputi empat variabel,

yaitu :

a. Jumlah anggota koperasi (X1), yaitu banyaknya orang yang menjadi anggota

pada koperasi dan bersedia memnuhi syarat yang telah ditetapkan oleh

koperasi.

b. Jumlah pinjaman (X2), yaitu perhitungan banyaknya jumlah uang yang

dipinjam anggota koperasi berdasarkan syarat-syarat yang telah ditetapkan.

c. Jumlah simpanan (X3), yaitu terdiri dari simpanan wajib , simpanan pokok ,

dan simpanan sukarela.

d. Tambahan modal (X4), yaitu tambahan dana selama satu periode yang didapat

modal donasi atau hibah.

3.1.2. Pengukuran Variabel

Variabel yang diukur dalam penelitian ini adalah variabel terikat dan

variabel bebas, yaitu sebagai berikut :

a. Variabel Terikat :

Sisa Hasil Usaha (SHU) diukur selam periode tahun dengan satuan

pengukuran rupiah dan skala yang digunakan adalah skala rasio.

b. Variabel Bebas :

Jumlah anggota koperasi (X1), diukur selama periode satu tahun dengan

satuan pengukuran jumlah anggota, skala yang digunakan adalah skala rasio.

1) Jumlah pinjaman (X2), pinjaman diakumulasikan setiap tahun dengan

satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio.

2) Jumlah simpanan (X3), simpanan diperhitungkan dan simpanan sukarela

diakumulasikan setiap tahun dengan satuan pengukuran rupiah dan skala

3) Tambahan modal (X4), diperhitungkan dari modal periode ini dikurangi

modal periode sebelumnya yang diakumulasikan setiap tahun dengan

satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Pengertian populasi menurut (Efferin, dkk, 2004: 57) adalah batas suatu

objek penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi)

hasil penelitian yang bersangkutan. Populasi dalam penelitian ini adalah laporan

RAT yang meliputi sisa hasil usaha (SHU), perkembangan jumlah anggota,

jumlah simpanan, jumlah pinjaman serta tambahan modal yang dihasilkan oleh

Koperasi Waru Buana Putra di Sidoarjo selama 20 tahun yaitu mulai tahun 1989

sampai dengan tahun 2008.

3.2.2. Sampel

Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk

dijadikan objek penelitian (Efferin, 2004: 58). Sampel dalam penelitian ini adalah

mengenai laporan RAT pada Koperasi “Waru Buana Putra” Sidoarjo selama 18

tahun mulai tahun 1991 sampai dengan 2008. Teknik penentuan sampel yang

digunakan dalam penelitian ini merupakan purposive sampling atau teknik

penarikan sampel non probabilitas yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel

Sampel yang diambil dalam penelitian ini adalah merupakan data dari

laporan RAT “Waru Buana Putra” untuk periode 1991 -2008, hal ini dengan

pertimbangan :

1. Pada periode tahun laporan keuangan yang disajikan oleh “Waru Buana

Putra” telah disusun sesuai dengan SAK yang berlaku secara umum.

2. Memiliki data lengkap tentang Sisa Hasil Usaha (SHU) dalam Laporan Rapat

Anggota Tahunan (RAT).

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data-data yang digunakan dalam penelitian ini adalah data sekunder,

mencakup data sebagai berikut :

a. Jumlah anggota Koperasi

b. Pinjaman Anggota

c. Simpanan Anggota

d. Tambahan Modal

e. Sisa Hasil Usaha

f. Struktur Organisasi

g. Deskripsi Pekerjaan

Data-data jumlah anggota koperasi , jumlah pinjaman, jumlah simpanan,

tambahan modal dan sisa hasil usaha merupakan data-data jenis time series tahun

3.3.2. Cara Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah metode survei, yaitu

penyelidikan yang diadakan unutk memperoleh fakta-fakta dari gejala-gejala yang

ada dan mencari keterangan-keterangan secara aktual (Nazir, 2005: 56).

Dalam memperoleh data, digunakan teknik pengumpulan data dengan

metode observasi yaitu mengadakan pengamatan secara langsung terhadap obyek

yang sedang diteliti. Antara lain dengan cara (Nazir, 2005: 174-213) :

1. Metode Wawancara

Teknik pengumpulan dengan mengadakan wawancara atau tanya jawab

langsung dengan karyawan koperasi yang berwenang dalam memberikan

informasi atau data yang diperlukan.

2. Metode Dokumenter

Teknik pengumpulan data dengan cara mengutip atau memperoleh data

melalui dokumen-dokumen serta catatan yang terdapat pada koperasi.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas Data

Uji normalitas dimaksudkan untuk mengetahui apakah suatu data

mengikuti sebaran normal atu tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dalam penelitian ini dengan menggunakan metode

Kolmogrov Smirnov (Sumarsono, 2004: 42).

Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi normal.

3.4.2. Asumsi Klasik

Persamaan umum linier berganda sebagai berikut : Persamaan regresi ini

harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan

keputusan uji-F dan uji-t tidak bias. Untuk menghasilkan keputusan yang BLUE

maka harus dipenuhi diantaranya 3 asumsi dasar yang tidak boleh dilanggar oleh

regresi linier yaitu :

1. Tidak boleh ada Multikollinieritas

2. Tidak boleh ada Autokorelasi

3. Tidak boleh ada Heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased

Estimator) sehingga pengambilan keputusan melalui uji-F dan uji-t menjadi bias.

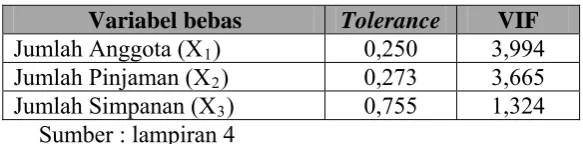

a. Multikollinieritas

Multikolinieritas berarti terjadi korelasi (mendekati sempurna)

antarvariabel bebas. Jika variabel bebas saling berkorelasi, maka

variabel-variabel ini tidak orthogonal.

Variabel orthogonal adalah variabel bebas yang nilai korelasi antar

sesama variabel bebas sama dengan nol. Diagnosis secara sederhana terhadap

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat.

b. Jika diantara dua variabel independen memiliki korelasi yang spesifik maka

di dalam model regresi tersebut terdapat multikolinieritas.

c. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dari lawannya (2)

variance inflation faktor (VIF). Kedua ukuran ini menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya.

Tolerance mengukur variabilitas variabel bebas terpilih yang tidak dapat

dijelaskan oleh variabel lainnya. Jadi nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya

kolonieritas yang tinggi. Nilai cutoff yang umum diapakai adalah nilai

VIF>10 maka terjadi multikolonieritas (Ghozali, 2006: 91).

b. Autokorelasi

Autokorelasi adalah korelasi antara data observasi yang diurutkan

berdasarkan waktu urut (time series) atau data yang diambil pada waktu

tertentu (data cross sectorial). Dalam konteks regresi, model regresi linier

mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam

disturbansi atau nilai pengganggu. Jadi uji autokorelasi bertujuan menguji

apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)

c. Heterokedastistas

Heterokedastistas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain (Ghozali, 2006: 105). Maksud dari penyimpangan

heteroskedastisitas adalah varians variabel dalam model tidak sama (konstan).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan

korelasi Rank Spearman antara residual dengan variabel independen.

- Apabila nilai signifikan hitung (sig) > dari tingkat signifikan α = 0,05

berarti tidak terjadi heteroskedastisitas.

- apabila nilai signifikan hitung (sig) < dari tingkat signifikan α = 0,05

berarti terjadi heteroskedasitisitas (Santoso, 1999: 231).

3.4.3. Uji Hipotesis

Uji hipotesis yang digunakan dalam Regresi Linier Berganda adalah

dengan menggunakan Uji Normalitas, Uji-F dan Uji-T

B. Uji F

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki

tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan

model untuk menjelaskan fenomena yang dianalisis.

H0 : b1 = b2 = b3 = 0 (tidak ada kesesuaian model antara variabel X1, X2, X3

terhadap Y).

H1 : b1 = b2 = b3 ≠ 0 (ada kesesuaian model antara variabel X1, X2, X3

terhadap Y).

Kriteria pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05 , maka H0 diterima dan H1 ditolak, berarti

tidak ada pengaruh yang signifikan X1, X2, X3 terhadap Y.

b. Jika nilai probabilitas < 0,05 , maka H0 ditolak dan H1 diterima, berarti

pengaruh yang signifikan X1, X2, X3 terhadap Y.

C. Uji t

Untuk menguji signifikan atau tidaknya pengaruh antar variabel

independen secara parsial terhadap variabel dependen digunakan uji t dengan

rumus sebagai berikut :

a. Hipotesis

H0 : b1 = b2 = b3 = 0 (Tidak terdapat pengaruh yang nyata variabel

bebas secara parsial terhadap variabel terikat).

H1 : b1 = b2 = b3 ≠ 0 (Terdapat pengaruh yang nyata variabel bebas

secara parsial terhadap variabel terikat).

Dimana i = 1, 2, 3

Level of signifikan (α ) = 0,05

b. Ketentuan pengujian :

1) Jika tingkat signifikan (p-value)> 0,05 maka H0 diterima dan H1 ditolak.

2) Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1 diterima.

3.4.4. Teknik Analisis

Penelitian ini menggunakan Metode Statistik Regresi Linier Berganda

untuk melihat pengaruh antara variabel bebas dan variabel tidak bebas. Rumus

)

el X

Yi = βu + β1 X1 + β2 X2 + β3 X3 + β4 X4 + ei……… (1

(Anonim, 2003: L-21)

Keterangan :

Yi = Sisa Hasil Usaha

X1 = Jumlah Anggota Koperasi

X2 = Jumlah Pinjaman

X3 = Jumlah Simpanan

X4 = Tambahan Modal

Β0 = Konstanta

1, 2, 3, 4 = Koefisien Regresi Variab

ei = Kesalahan Pengganggu

1 = 1, 2, 3, ………, n: pengamatan ke i sampai ke n

4.1. Gambaran Umum Obyek Penelitian 4.1.1. Sejarah Perusahaan

Secara geografis, desa ngingas terletak di Kecamatan Waru Sidoarjo,

Kabupaten Sidoarjo. Posisi yang sangat strategis membawa

keuntungan-keuntungan: arus informasi yang cepat, infrastruktur transportasi dan

telekomunikasi, kemudahan distribusi, dan sebagainya.

Sejarah berdirinya Koperasi ini dimulai ketika pada tahun 1932

berkembang industri rumah tangga produksi dari besai yang memproduksi

cangkul, sabit, clurit dan perlengkapan pertanian lainnya.

Karena jumlahnya makin banyak maka pada tahun 1951 dibentuklah

persatuan pengrajin besi Islam Indonesia (PII). Namun karena kurang berkembang

maka PII diganti menjadi Koperasi Pande Besi (Kopande) pada tahun 1955.

Perkembangan yang pesat dari kopande menuntut didirikannya Koperasi

Waru Buana Putra pada tahun 1978. perlu dikenang jasa para pendiri Koperasi

Waru Buana Putra sesuai dengan akta pendirian adalah : Bapak Ghozali Arief,

Bapak Moh. Abbas Abdul Kadir, Bapak Abdul Muchith BA, Bapak Abdul Salam,

Bapak Sueb Harun. Sejak itu Koperasi Waru Buana Putra terus berkembang

sampai saat ini.

4.1.2. Peranan Koprasi

Keberadaan Koperasi Waru Buana Putra di Ngingas diharapkan dapat

memberikan manfaat yang nyata bagi keberadaan pengusaha kecil di Ngingas,

khususnya bagi anggota Koperasi serta masyarakat di sekitar. Peranan koperasi

saat ini adalah:

1. Mensuplai kebutuhan bahan baku dan peralatan bagi anggota

2. Memberikan jasa pengarahan, konsultasi dan pelatihan bagi pengusaha kecil

3. Memproduksi alat-alat pertanian, komponen otomotif, komponen listrik,

komponen telepon, dan sebagainya

4. Memasarkan hasil produksi anggota dan non anggota

5. Menjadi mediator bisnis antara anggota dan pembeli (buyer)

6. Memberikan kredit atau bantuan modal kepada anggota dan masyarakat

disekitarnya

7. Menjadi pusat data dan informasi bagi anggota dan pihak-pihak lain yang

berkpeentingan.

4.1.2. Aktivitas Koperasi

Aktivitas koperasi yang telah berjalan dan berlanjut diantaranya sebagai berikut:

1. Peningkatan SDM Koperasi melalui kegiatan pelatihan, pemagangan, kursus

bagi anggota dan pengurus koperasi

2. Studi banding ke perusahaan-perusahaan besar untuk memperluas networking

dan menjalin kemitraan

3. Kerjasama dengan pihak swasta, perguruan tinggi, BUMN, serta

4. Penggalian modal baik secara intern maupun ekstern. Diantaranya melalui

simpanan anggota, dana sumbangan dan bantuan, pinjaman bank dan

seterusnya

5. Pembinaan pendampingan dan kosultasi bagi pengusaha kecil yang bekerja

sama dengan LPB Astra Waru

6. Usaha pertokoan dan perdagangan serta Unit Simpan Pinjam

7. Pemasaran produk anggota baik local maupun eksport.

8. Penawaran kerjasama (order proyek) alat-alat pertanian, alat perkakas eksport,

spare part sepeda motor ke beberapa perusahaan seperti: PLN, Telkom,

Dinas-Dinas Pemerintah terkait

9. Mengikuti pameran industri kecil baik secara local maupun nasional

10.Pengadaan bengkel dan workshop (Dies Centre) sebagai commond facility

pengusaha kecil di Ngingas.

11.Showroom untuk menampung produk anggota

12.Kerjasama dengan Asosiasi Pengusaha Logam Waru (ASPILOW) khususnya

dalam produksi DIES

13.Melaksanakan pertemuan keluarga besar Koperasi Waru Buana Putra

(pengurus, pengawas dan anggota) dengan tokoh masyarakat, tokoh pemuda,

tokoh alim ulama, para penjabat terkait, perbankan, murid-murid berprestasi

disekitar Ngingas Waru, tokoh pendidikan. “The Bing Family & Business

Gathering”

14.Pemberian santunan kepada anak-anak yatim piatu atau panti asuhan pada

15.Pemberian Bea Siswa kepada siswa kurang mampu berprestasi mulai tingkat

SD/Ibtidaiyah, SMP/Sanawiyah, SMU/Aliyah dan SMK pada bulan Julin

2008

4.1.3. Manajemen Koperasi

Sumber: Koperasi Waru Buana Putra 2009

4.1.4. Susunan pengurus

4.2. Penyajian Data

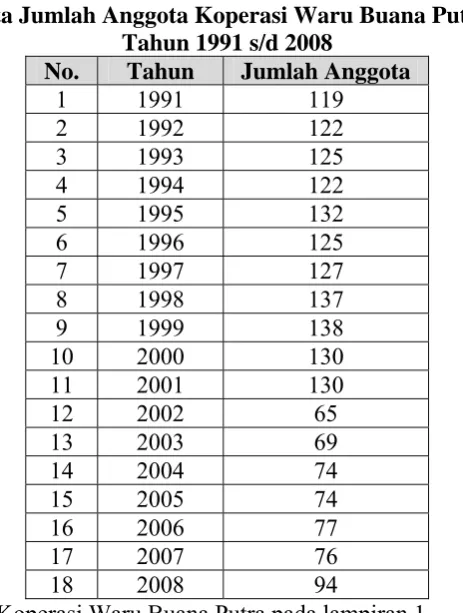

4.2.1. Deskripsi Variabel Jumlah Anggota (X1)

Jumlah anggota koperasi, yaitu banyaknya orang yang menjadi anggota

pada koperasi dan bersedia memenuhi syarat yang telah ditetapkan oleh koperasi.

Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Jumlah

anggota koperasi sebagai berikut:

Tabel 4.1.

Data Jumlah Anggota Koperasi Waru Buana Putra Tahun 1991 s/d 2008

No. Tahun Jumlah Anggota

Sumber : Koperasi Waru Buana Putra pada lampiran 1

Berdasarkan tabel diatas dapat diketahui bahwa jumlah anggota yang

paling banyak pada Koperasi Waru Buana Putra adalah pada tahun 1999 yaitu

sebesar 138 orang anggota. Pada tahun 2001 dan 2002 terjadi penurunan jumlah

anggota yang signifikan, hal ini disebabkan karena banyaknya anggota yang sudah

koperasi maka akan semakin banyak pula simpanan yang diperoleh dimana

simpanan tersebut akan digunakan oleh koperasi sebagai modal untuk

menjalankan kegiatannya. Sehingga semakin banyak simpanan maka akan

semakin banyak pula kegiatan yang dijalankan koperasi yang dapat

mempengaruhi peningkatan sisa hasil usaha yang akan diperoleh koperasi.

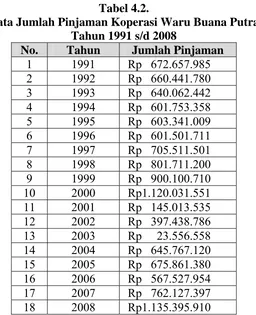

4.2.2. Deskripsi Variabel Jumlah Pinjaman (X2)

Jumlah pinjaman yaitu perhitungan banyaknya jumlah uang yang dipinjam

anggota koperasi berdasarkan syarat-syarat yang telah ditetapkan. Berdasarkan

hasil penelitian yang dilakukan diperoleh data mengenai jumlah pinjaman dalam

koperasi sebagai berikut:

Tabel 4.2.

Data Jumlah Pinjaman Koperasi Waru Buana Putra Tahun 1991 s/d 2008

No. Tahun Jumlah Pinjaman 1 1991 Rp 672.657.985