1

PENGARUH TAX AVOIDANCE JANGKA PANJANG TERHADAP NILAI PERUSAHAAN DENGAN KARAKTER EKSEKUTIF SEBAGAI VARIABEL

PEMODERASI (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2014)

SKRIPSI

Oleh:

NI MADE AMPRIYANTI NIM: 1215351166

PROGRAM EKSTENSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

i

PENGARUH TAX AVOIDANCE JANGKA PANJANG TERHADAP NILAI PERUSAHAAN DENGAN KARAKTER EKSEKUTIF SEBAGAI VARIABEL

PEMODERASI (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2014)

SKRIPSI

Oleh:

NI MADE AMPRIYANTI NIM: 1215351166

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

iv

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Karakter Eksekutif

Sebagai Variabel Pemoderasi (Studi Empiris pada Perusahaan Manufaktur

yang terdaftar Di Bursa Efek Indonesia Tahun 2013-2014)” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa SE., M.Si Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa SE., M.S Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. A.A.G.P. Widanaputra SE., M.Si., Ak selaku Ketua Jurusan dan Bapak Dr. I Dewa Nyoman Badera SE., M.Si., Ak selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Drs. I Ketut Suardhika Natha M.Si. selaku Ketua Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ibu Ni Gusti Putu Wirawati SE., M.Si.,Ak selaku Koordinator Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Ibu I Gst. Ayu Eka Damayanthi SE., M.Si selaku Pembimbing Akademik yang telah memberikan petunjuk dan nasihat selama mengikuti perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Ibu Dra. Ni Kt. Lely Aryani M. M.Si., Ak., CA selaku dosen pembimbing atas waktu, bimbingan, masukkan serta motivasinya selama penyelesaian skripsi ini. 8. Ibu Naniek Noviari SE., M.Si., Ak selaku dosen pembahas dan dosen penguji yang

v

9. Bapak Dr. Drs. Bambang Suprasto H. M.Si., Ak, CA selaku dosen penguji yang telah memberikan banyak masukan sehingga membuat skripsi ini menjadi skripsi yang lebih baik.

10.Keluarga tercinta Bapak I Ketut Kantia dan Ibu Ni Nengah Sorti atas dukungan dan doanya yang tulus dan tiada hentinya selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

11.I Putu Merta Sedana selaku teman dekat yang selalu memberikan motivasi dan dukungan untuk menyelesaikan skripsi ini.

12.Teman-teman akuntansi ekstensi angkatan 2012 yang tidak dapat disebutkan satu persatu yang telah memberikan dukungan dan motivasi.

13.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah ikut memberikan dukungan, masukan, dan motivasi kepada penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 01 April 2016

vi

Judul : Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Karakter Eksekutif Sebagai Variabel Pemoderasi (Studi Empiris pada Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia Tahun 2013-2014)

Nama : Ni Made Ampriyanti NIM : 1215351166

ABSTRAK

Nilai perusahaan merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Upaya yang dapat dilakukan untuk meningkatkan nilai perusahaan adalah dengan menekan beban perusahaan salah satunya meminimalkan beban pajak perusahaan melalui tax avoidance. Tax avoidance merupakan salah satu cara untuk menghindari pajak secara legal yang tidak melanggar peraturan perpajakan. Tax avoidance yang dilakukan perusahaan tentunya melibatkan pemimpin perusahaan dalam pengambilan keputusan, dimana pemimpin perusahaan bisa saja memiliki karakter risk taker atau risk aserve yang dapat dilihat dari tingkat risiko perusahaan. Semakin tinggi risiko suatu perusahaan, maka eksekutif cenderung bersifat risk taker. Sebaliknya, semakin rendah risiko suatu perusahaan, maka eksekutif cenderung bersifat risk averse. Tujuan Penelitian ini adalah untuk mengetahui pengaruh tax avoidance jangka panjang terhadap nilai perusahaan dengan karakter eksekutif sebagai variabel pemoderasi.

Penelitian ini dilakukan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2014. Metode penentuan sampel dilakukan dengan metode nonprobability sampling dengan teknik purposive sampling. Pengumpulan data dilakukan melalui observasi non participant dan metode kepustakaan. Teknik analisis data yang digunakan adalah moderated regression analysis dengan 17 perusahaan sebagai sampel.

Berdasarkan hasil penelitian menunjukkan bahwa tax avoidance jangka panjang berpengaruh negatif terhadap nilai perusahaan dengan tingkat signifikansi (0,047<0,05). Hal ini berarti tax avoidance jangka panjang dapat menyebabkan nilai perusahaan mengalami penurunan. Karakter eksekutif tidak mampu memperkuat pengaruh tax avoidance jangka panjang terhadap nilai perusahaan dengan tingkat signifikansi (0,766>0,05) dan nilai koefisien sebesar 17,330.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

HALAMAN PENGESAHAAN/PERSETUJUAN SKRIPSI………. ii

PERNYATAAN ORISINALITAS………... iii

KATA PENGANTAR………... iv

ABSTRAK………... vi

DAFTAR ISI………... vii

DAFTAR TABEL……….. ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………... 1

1.2 Rumusan Masalah Penelitian………... 7

1.3 Tujuan Penelitian………... 8

1.4 Kegunaan Penelitian………... 8

1.5 Sistematika Penulisan………... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep……….. 11

2.1.1 Teori Signal (Signaling Teory)………... 11

2.1.2 Perencanaan Pajak……….. 12

2.1.3 Penghindaran Pajak (Tax Avoidance)……….... 14

2.1.4 Nilai Perusahaan………. 19

2.1.5 Karakter Eksekutif………... 21

2.2 Pembahasan Hasil Penelitian Sebelumnya……….... 23

2.3 Hipotesis Penelitian………... 33

BAB III METODE PENELITIAN 3.1 Desain Penelitian………... 38

3.2 Lokasi Penelitian………... 39

3.3 Objek Penelitian………... 39

3.4 Identifikasi Variabel………. 39

viii

3.6 Jenis dan Sumber Data………... 43

3.6.1 Jenis Data……… 43

3.6.2 Sumber Data……… 44

3.7 Populasi, Sampel dan Metode Pengumpulan Sampel…………... 44

3.7.1 Populasi………... 44

3.7.2 Sampel……….... 45

3.7.3 Metode Penentuan Sampel………... 45

3.8 Metode Pengumpulan Data……….. 46

3.9 Teknik Analisis Data……… 47

3.9.1 Statistik Deskriptif……….. 47

3.9.2 Uji Asumsi Klasik………... 48

3.9.3 Moderated Regression Analysis (MRA)……….. 50

3.9.4 Koefisien Determinasi (R2)………. 51

3.9.5 Uji Kelayakan Model (Uji F)……….. 52

3.9.6 Uji Signifikansi Individual ( Uji t)………. 53

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian………... 54

4.1.1 Gambaran umum wilayah penelitian……….... 54

4.1.2 Profil perusahaan yang menjadi sampel………... 56

4.2 Analisis dan Pembahasan………. 58

4.2.1 Analisis Statistik Deskriptif………. 58

4.2.2 Pengujian Asumsi Klasik………. 60

4.2.3 Analisis Regresi……… 63

4.2.4 Uji Hipotesis Penelitian……… 65

4.3 Pembahasan Hasil Penelitian………... 68

4.3.1 Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan………... 68

4.3.2 Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan yang dimoderasi oleh Karakter Eksekutif... 69

BAB V SIMPULAN DAN SARAN 5.1 Simpulan………... 71

5.2 Saran……….. 71

DAFTAR PUSTAKA……… 73

ix

DAFTAR TABEL

No Tabel Halaman

2.1 Tabel Pengukuran Penghindaran Pajak………... 17

2.2 Ringkasan Penelitian Sebelumnya………... 30

3.1 Tabel Keputusan Uji Durbin-Waston... 49

4.1 Sub Sektor Indrustri untuk Perusahaan Manufaktur……… 55

4.2 Hasil Pemilihan Sampel………... 56

4.3 Hasil Statistik Deskriptif ……….……… 58

4.4 Hasil Uji Normalitas ………... 61

4.5 Hasil Uji Autokorelasi ……… 61

4.6 Hasil Uji Heteroskedastisitas ……….. 62

4.7 Hasil Uji Multikolinearitas……….. 63

4.8 Hasil Moderated Regression Analiysis (MRA)………... 64

4.9 Hasil Uji F……… 66

[image:10.612.112.511.124.422.2]x

DAFTAR GAMBAR

No Gambar Halaman

xi

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Daftar Perusahaan Manufaktur……… 78

2 Hasil Tabulasi Data ………..………... 83

3 Analisis Deskriptif………... 84

4 Hasil Uji Normalitas ……….. 85

5 Hasil Uji Autokorelasi ………..……….. 86

6 Hasil Uji Heteroskedastisitas ………...………... 87

7 Hasil Uji Multikolinearitas………. 88

1 BAB I

PENDAHULUAN

1.1Latar Belakang

Perusahaan umumnya berupaya meningkatkan nilai perusahaan setiap periode

karena tingginya nilai perusahaan yang tercermin dalam harga saham akan dapat

meningkatkan kemakmuran bagi para pemegang saham. Hal ini memberi dampak

para pemegang saham tetap mempertahankan investasinya dan calon investor tertarik

menginvestasikan modalnya kepada perusahaan tersebut (Ilmiani dan Sutrisno, 2013).

Nilai perusahaan merupakan konsep penting bagi investor, karena merupakan

indikator bagi pasar menilai perusahaan secara keseluruhan atau dapat dikatakan nilai

perusahaan merupakan harga yang dibayar oleh calon pembeli jika perusahaan

tersebut dijual (Utami, 2011). Berbagai upaya dilakukan pihak manajemen untuk

meningkatkan nilai perusahaan yaitu salah satu cara yang dapat dilakukan dengan

mengefisienkan beban pajak melalui penghindaran pajak (tax avoidance) (Ilmiani dan

Sutrisno, 2013).

Penghindaran pajak (tax avoidance) adalah salah satu cara untuk menghindari

pajak secara legal yang tidak melanggar peraturan perpajakan. Penghindaran pajak

merupakan persoalan yang rumit karena di satu sisi diijinkan, tetapi tidak diinginkan

oleh pemerintah, sehingga muncul perbedaan kepentingan antara perusahaan dengan

pemerintah dimana perusahaan selalu berusaha untuk menekan beban pajaknya

2

penerimaan pajak negara semaksimal mungkin setiap periode yang telah ditargetkan

sesuai Anggaran Pendapatan Belanja Negara (APBN). Berdasarkan Anggaran

Pendapatan Belanja Negara Perubahan (APBNP) penerimaan perpajakan pada tahun

2014 diperkirakan mencapai Rp1.246.107,0 miliar, atau turun 2,7 persen dari target

yang telah ditetapkan dalam APBN tahun 2014. Selain itu, realisasi penerimaan

perpajakan tahun 2013 yang tidak mencapai target juga menyebabkan basis

perhitungan untuk perhitungan penerimaan perpajakan tahun 2014 menjadi lebih

rendah (Nota Keuangan dan APBNP, 2014). Penerimaan pajak yang belum mencapai

target pada tahun 2014 menunjukkan bahwa upaya pemerintah dalam meningkatkan

penerimaan pajak masih belum optimal. Salah satu kendala yang dihadapi oleh

pemerintah dalam meningkatkan penerimaaan pajak negara adalah tindakan

penghindaran pajak (tax avoidance), karena dengan adanya tindakan penghindaran

pajak berpotensi mengurangi penerimaan negara dari sektor pajak.

Upaya penghindaran pajak di Indonesia bukanlah hal yang baru lagi. Adapun

kasus penghindaran pajak yang terjadi melibatkan 2000 perusahaan Penanam Modal

Asing (PMA). Kementerian Keuangan sudah berkoordinasi dengan Badan Koordinasi

dan Penanaman Modal (BKPM) terkait 2.000 perusahaan PMA yang terindikasi

menggunakan modus membentuk badan dengan tujuan khusus atau Special Purpose

Vihicle (SPV) untuk menghindari pajak. Perusahaan PMA tersebut akan menerima

konsekuensi, termasuk risiko pencabutan ijin usaha. Perusahaan-perusahaan tersebut

tidak membayar pajak penghasilan (PPh) Pasal 25/29 terus-menerus dengan dalih

3

penghindaran pajak. Pertama, merupakan perusahaan afiliasi yang induknya berada di

luar negeri sehingga rawan proses transfer pricing karena ada perbedaan tarif antara

Indonesia dengan negara partner, sehingga mereka menjual dengan harga murah dan

mereka membeli bahan baku dengan harga lebih tinggi sehingga menyebabkan

perusahaan di Indonesia mengalami kerugian, sementara perusahaan asing yang

untung.

Kedua, banyak perusahaan yang waktu pengajuan ijinnya mendapatkan

fasilitas tax allowance maupun tax holiday. Saat mengajukan fasilitas tersebut, PMA

membesar-besarkan biaya pembelian barang modal. Ketika masa berlaku fasilitas

habis, biaya pembelian barang modal menjadi lebih tinggi sehingga menyebabkan

besarnya depresiasi penyusutan. Ketiga, indikasi penggantian nama perusahaan yang

telah mendapatkan fasilitas tax allowance dan tax holiday. Hal tersebut dilakukan

agar perusahaan kembali mendapatkan kedua fasilitas tersebut. Perusahaan tersebut

pun kembali berdalih merugi (www.pajakonline.com, 2016).

Pada tahun 2014, perusahan multinasional menyumbang lebih dari 25%

penerimaan pajak dengan kontribusi demikian besar, perusahaan asing memegang

peranan penting bagi pendanaan pembangunan nasional dan diharapkan kontribusi

dan kerjasama dari para perusahaan PMA semakin meningkat. Namun demikian,

masih ada juga yang menggunakan skema-skema penghindaran pajak yang

merugikan baik negara asal maupun negara tujuan investasi (www.finance.detik.com,

4

Penghindaran pajak yang dilakukan oleh perusahaan tentulah melibatkan

pimpinan-pimpinan perusahaan di dalamnya sebagai pengambil keputusan.

Pimpinan-pimpinan perusahaan tersebut tentu saja memiliki karakter yang berbeda

antara yang satu dengan yang lainnya (Swingly dan Sukarta, 2014). Seorang

pemimpin perusahaan bisa saja memiliki karakter risk taker atau risk averse yang

tercermin dari besar kecilnya risiko perusahaan. Semakin tinggi risiko suatu

perusahaan, maka eksekutif cenderung bersifat risk taker. Sebaliknya, semakin

rendah risiko suatu perusahaan, maka eksekutif cenderung bersifat risk averse.

Pemimpin perusahaan yang bersifat risk taker akan cenderung lebih berani dalam

mengambil keputusan walaupun keputusan tersebut berisiko tinggi (Budiman dan

Setiyono, 2012).

Eksekutif yang cenderung memiliki karakter risk taker akan lebih berani

mengambil risiko sehingga tidak segan untuk mendanai operasional perusahaan

melalui utang usaha. Perusahaan yang memiliki utang usaha yang tinggi akan

memiliki beban bunga utang yang tinggi pula. Berdasarkan Undang-Undang No. 36

Tahun 2008 tentang Pajak Penghasilan, beban bunga utang diperbolehkan menjadi

pengurangan Penghasilan Kena Pajak. Oleh karena itu, Wajib Pajak menggunakan

cara ini untuk meminimalisasi pajak terutangnya namun tidak melanggar peraturan

perpajakan yang ada (Carolina,dkk., 2014), dimana upaya untuk meminimalisasi

beban pajak tanpa melanggar peraturan yang perpajakan yang ada merupakan

5

Penelitian ini termotivasi dari penelitian yang dilakukan oleh Dyreng et al.

(2008) dalam penelitiannya yang berjudul ”Long-Run Corporate Tax Avoidance”

yang mengukur mengenai penghindaran pajak jangka panjang perusahaan. Dyreng et

al. (2008) meneliti pengaruh tax avoidance tahunan terhadap tax avoidance jangka

panjang dan meneliti sejauh mana kemampuan perusahaan dalam melakukan tax

avoidance secara jangka panjang yaitu dalam sepuluh tahun. Penelitian ini merupakan

pengembangan dari penelitian Chasbiandani dan Martani (2012) yang mana

sebelumnya juga telah dikembangkan oleh Simarmata pada tahun 2014 dengan

menggunakan kepemilikan institusional sebagai variabel pemoderasi. Chasbiandani

dan Martani (2012) dalam penelitiannya menyatakan bahwa tax avoidance jangka

panjang yang diukur secara kumulatif selama sepuluh tahun berpengaruh positif

terhadap nilai perusahaan. Hal tersebut mengindikasikan semakin rendah Cash

Effectif Tax Rate (CETR) jangka panjang yang dibayarkan oleh perusahaan, nilai

perusahaan akan semakin tinggi.

Kemudian, Simarmata (2014) dalam penelitiannya menyatakan bahwa tax

avoidance jangka panjang tidak berpengaruh signifikan terhadap nilai perusahaan dan

tidak terdapat peningkatan nilai perusahaan setelah adanya praktik tax avoidance

jangka panjang. Selain itu, juga terdapat hasil yang tidak konsisten dari beberapa

penelitian sebelumnya yaitu penelitian Jacob dan Schuut (2013), Lestari dan

Wardhani (2015), dan Wang (2010) menyatakan bahwa tax avoidance berpengaruh

positif terhadap nilai perusahaan, sedangkan Ilmiani dan Sutrisno (2013) dan Mutiah

6

perusahaan, maka peneliti ingin mengkaji kembali pengaruh tax avoidance jangka

panjang terhadap nilai perusahaan.

Peneliti menggunakan variabel moderasi karakter eksekutif yang diproksi

dengan risiko perusahaan. Karakter eksekutif digunakan sebagai variabel pemoderasi

karena apabila pemimpin perusahaan yang memiliki karakter risk taker akan

cenderung lebih berani mengambil risiko dimana pemimpin perusahaan akan

cenderung membiayai perusahaan dengan berutang sehingga dengan beban bunga

utang yang dibayarkan akan dapat meminimalisasi beban pajak perusahaan, dimana

upaya meminimalisasi beban pajak perusahaan merupakan salah satu upaya

melakukan tindak penghindaran pajak (tax avoidance). Karakter eksekutif yang

ditambahkan mengacu pada beberapa penelitian yaitu penelitian yang dilakukan

Swingly dan Sukartha (2015) menyatakan karakter eksekutif berpengaruh positif

terhadap tax avoidance.

Penelitian tersebut juga didukung dengan penelitian yang dilakukan Budiman

dan Setiyono (2012) serta Maharani dan Suardana (2014) yang menyatakan bahwa

karakter eksekutif berpengaruh positif terhadap penghindaran pajak. Dewi dan Jati

(2014) dalam penelitiannya menyatakan bahwa karakter eksekutif berpengaruh

terhadap penghindaran pajak. Khaoula dan Ali (2012) juga meneliti mengenai

pengaruh dewan direksi terhadap perencanaan pajak perusahaan di negara

berkembang. Hasil penelitian menunjukkan karakteristik dewan memiliki pengaruh

7

dalam penelitiannya menyatakan bahwa peningkatan risiko perusahaan tidak diikuti oleh

peningkatan tax avoidance perusahaan.

Selain itu, Dyreng et al. (2010) melakukan penelitian untuk mengetahui

apakah individu top executive memiliki pengaruh terhadap penghindaran pajak

perusahaan. Sampel yang digunakan sebanyak 908 pimpinan perusahaan yang

tercatat di Execu Comp diperoleh hasil bahwa pimpinan perusahaan (executive)

secara individu memiliki peran yang signifikan terhadap tingkat penghindaran pajak

perusahaan. Suyani (2014) dalam penelitiannya menyatakan bahwa semakin tinggi

karakteristik eksekutif kecendrungan melakukan penghindaran pajak (tax avoidance)

akan meningkat secara signifikan. Semakin tinggi tindakan penghindaran pajak (tax

avoidance) maka semakin rendah nilai perusahaan. Semakin tinggi karakteristik

eksekutif maka berpengaruh negatif terhadap nilai perusahaan. Berdasarkan latar

belakang masalah yang telah diuraikan, maka peneliti menulis penelitian dengan

judul “Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan dengan

Karakter Eksekutif Sebagai Variabel Pemoderasi (Studi Empiris pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2013-2014).”

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah disampaikan, maka dapat dirumuskan

masalah yang akan diteliti dalam penelitian ini adalah.

1) Apakah tax avoidance jangka panjang berpengaruh negatif terhadap nilai

8

2) Apakah karakter eksekutif mampu memoderasi hubungan antara tax avoidance

jangka panjang dengan nilai perusahaan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan pokok masalah yang telah diuraikan, maka

tujuan penelitian ini adalah.

1) Untuk memeroleh bukti empiris mengenai pengaruh tax avoidance jangka

panjang terhadap nilai perusahaan.

2) Untuk memeroleh bukti empiris mengenai apakah karakter eksekutif mampu

memoderasi hubungan antara tax avoidance jangka panjang dengan nilai

perusahaan.

1.4Kegunaan Penelitian

Berdasarkan tujuan penelitian yang telah dijelaskan, maka penelitian ini

diharapkan dapat memberikan kegunaan yaitu.

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat berkonstribusi dan memberikan tambahan ilmu

pengetahuan dan informasi serta tambahan referensi bukti empris yang baru

terkait dengan perpajakan terutama mengenai praktik tax avoidance pada

perusahaan manufaktur, khususnya di Indonesia.

2) Kegunaan Praktis

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan untuk

9

kebijakan perpajakan agar dapat mencegah terjadinya praktik tax avoidance oleh

perusahaan. Begitu juga bagi perusahaan agar dapat mempertimbangkan dampak

yang akan ditimbulkan dari tax avoidance yang dilakukan.

1.5 Sistematika Penulisan

Penulisan penelitian ini terdiri dari beberapa bab yang disusun berurutan secara

sistematis, sehingga antara sub bab dengan bab yang lainnya mempunyai hubungan

yang sistematis. Sistematika penulisan dalam penelitian ini akan diuraikan secara

ringkas meliputi 5 (lima) bab, sebagai berikut.

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah dilakukannya

penelitian ini, rumusan masalah yaitu berdasarkan latar belakang yang

ada timbul pertanyaan-pertanyaan peneliti yang nantinya akan menjadi

sebuah hipotesis, tujuan penelitian, kegunaan penelitian dan

sistematika penulisan.

Bab II Kajian Pustaka Dan Hipotesis Penelitian

Bab ini membahas mengenai landasan teori yang berkaitan dan

mendukung penelitian, penelitian terdahulu, dan hipotesis yang

dirumuskan untuk melakukan penelitian.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai metode penelitian yaitu penjelasan

10

variabel, definisi variabel penelitian, jenis dan sumber data, populasi

dan sampel dari penelitian, metode pengumpulan data dan teknik

analisis data yang digunakan dalam penelitian ini.

Bab IV Data Dan Pembahasan Hasil Penelitian

Bab ini menjelaskan mengenai deskripsi objek penelitian, analisis

data yang dikaitkan dengan analisis statistik deskriptif dan analisis

model regresi, serta interpretasi hasil sesuai dengan teknik analisis

yang digunakan.

Bab V Simpulan Dan Saran

Bab ini menjelaskan mengenai simpulan yang berisi penyajian singkat

tentang apa yang telah diperoleh dari pembahasan interpretasi hasil

11 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Teori Signal (Signaling Teory)

Perusahaan mengetahui lebih banyak informasi mengenai perusahaan dan prospek yang akan datang daripada pihak luar seperti investor dan kreditor. Kurangnya informasi pihak luar mengenai perusahaan menyebabkan investor melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan (Simarmata, 2014). Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis, karena informasi menyajikan keterangan, catatan dan gambaran baik untuk keadaan di masa lalu, saat ini maupun keadaan di masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi (Prasiwi, 2015).

12

mendatang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Jama'an, 2008 dalam Prasiwi, 2015). Praktik penghindaran pajak yang telah dilakukan oleh perusahaan diharapkan dapat memberikan sinyal kepada pihak investor untuk mengambil keputusan investasi yang akan berdampak terhadap nilai perusahaan. Pada dasarnya nilai perusahaan dapat dikatakan baik salah satunya dapat ditunjukkan oleh peningkatan harga saham perusahaan dari waktu ke waktu (Simarmata, 2014).

2.1.2 Perencanaan Pajak

13

tax return) karena pajak merupakan unsur pengurang laba yang tersedia, baik untuk dibagikan kepada pemegang saham maupun untuk diinvestasikan (Suandy, 2011:7).

Sementara itu, dalam rangka untuk menjaga semua kepentingan pemegang saham berkaitan dengan kegiatan perencanaan pajak, penting untuk mengetahui bagaimana transaksi akuntansi dalam bisnis perusahaan dapat memengaruhi perencanaan pajak dalam transaksi pasar modal (Graham, raedy, dan Shackelford, 2012 dalam Rashid et al., 2015). Hal ini karena pemegang saham biasanya fokus pada bagaimana perusahaan yang dapat meminimalkan tingkat biaya mereka dan meningkatkan keuntungan ke tingkat optimal. Dengan kata lain, perencanaan pajak akan menarik perhatian pemegang saham sebagai cara untuk menilai bagaimana perusahaan mengelola pengeluaran perusahaan untuk menghasilkan tingkat keuntungan yang optimal (Bryant-Kutcher, Guenther, dan Jackson, 2012 dalam Rashid et al., 2015). Perencanaan pajak adalah elemen penting dari strategi bisnis yang membutuhkan perhatian dari manajer semua bidang fungsional dalam perusahaan (Ftouhi et al., 2014).

14

mengintensifkan kegiatan meminimumkan penghasilan kena pajak namun tidak memiliki hubungan langsung pada laba akuntansi.

2.1.3 Penghindaran Pajak (Tax Avoidance)

(Anderson dalam Zein, 2008:50) menyatakan bahwa penghindaran pajak adalah cara mengurangi pajak yang masih dalam batas ketentuan peraturan perundang-undangan perpajakan dan dapat dibenarkan, terutama melalui perencanaan pajak. Adanya keinginan dari wajib pajak untuk tidak memenuhi peraturan perpajakan menimbulkan adanya perlawanan pajak dari wajib pajak tersebut. Perlawanan terhadap pajak dapat dibedakan menjadi dua yaitu, perlawanan pasif dan perlawanan aktif (Adelina, 2012 dalam Darmawan dan Sukartha, 2014). Perlawanan pasif berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi, sedangkan perlawanan aktif adalah semua usaha dan perbuatan yang secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan untuk menghindari pajak, namun tetap mematuhi ketentuan peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam peraturan perpajakan yang berlaku (Heru, 1997 dalam Budiman dan Setiyono, 2012).

15

jangka panjang perusahaan (Armstrong et al., 2013, dalam Puspita, 2014). Ada pula risiko penghindaran pajak yang lain yaitu timbulnya masalah agensi. Ini timbul jika manajer memanfaatkan posisinya untuk mengalihkan sumber daya perusahaan untuk pribadinya, dimana manajer yang menggerakkan jalannya perusahaan termasuk menentukan tingkat penghindaran pajak yang akan dilakukan perusahaan (Puspita, 2014).

Penghindaran pajak adalah rekayasa “tax affairs” yang masih tetap berada

dalam bingkai ketentuan perpajakan (lawful). Penghindaran pajak dapat terjadi di dalam bunyi ketentuan atau tertulis dalam undang-undang dan berada dalam jiwa dari undang-undang atau dapat juga terjadi dalam bunyi ketentuan undang-undang tetapi berlawanan dengan jiwa undang-undang. Komite urusan fiskal dari Organization for Economic Coorporation and Develpoment (OECD) menyebutkan ada tiga karakter penghindaran pajak sebagai berikut.

a) Adanya unsur artifisial dimana berbagai pengaturan seolah-olah terdapat di dalamnya padahal tidak, dan ini dilakukan kerena ketiadaan faktor pajak.

b) Skema semacam ini sering memanfaatkan loopholes dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang-undang.

16

Strategi penghindaran pajak dapat memberikan hasil tertentu (misalnya, pendapatan bunga bebas pajak yang diperoleh dari obligasi daerah) atau hasil yang tidak pasti (misalnya, skema transfer pricing yang dirancang untuk menggeser laba dari pajak tinggi ke tingkat pajak rendah) dan besarnya beban pajak dapat bervariasi secara substansial di seluruh perusahaan untuk melakukan penghindaran pajak (Hutchens dan Rego, 2013). Manfaat yang paling jelas dari penghindaran pajak adalah penghematan kas dari penghindaran pajak. Penghematan kas menyebabkan arus kas perusahaan meningkat yang menawarkan peluang untuk investasi lebih lanjut sehingga meningkatkan nilai perusahaan. Kekayaan pemegang saham juga akan meningkat dengan dividen yang tinggi serta peningkatan nilai saham (Annuar et al., 2014).

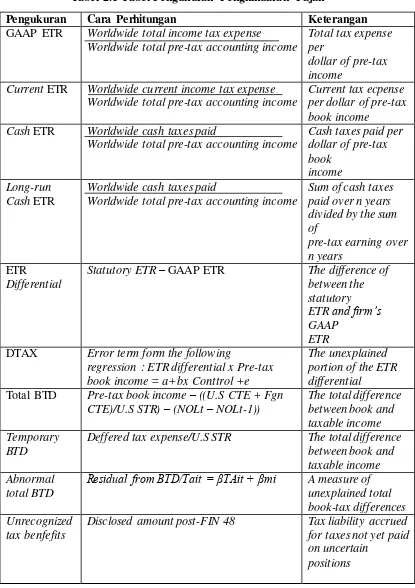

17

Tabel 2.1 Tabel Pengukuran Penghindaran Pajak

Pengukuran Cara Perhitungan Keterangan GAAP ETR Worldwide total income tax expense

Worldwide total pre-tax accounting income

Total tax expense per

dollar of pre-tax income

Current ETR Worldwide current income tax expense Worldwide total pre-tax accounting income

Current tax ecpense per dollar of pre-tax book income

Cash ETR Worldwide cash taxes paid

Worldwide total pre-tax accounting income

Cash taxes paid per dollar of pre-tax book

income Long-run

Cash ETR

Worldwide cash taxes paid

Worldwide total pre-tax accounting income

Sum of cash taxes paid over n years divided by the sum of

pre-tax earning over n years

ETR

Differential

Statutory ETR – GAAP ETR The difference of between the statutory ETR and firm’s GAAP

ETR DTAX Error term form the following

regression : ETR differential x Pre-tax book income = a+bx Conttrol +e

The unexplained portion of the ETR differential

Total BTD Pre-tax book income – ((U.S CTE + Fgn CTE)/U.S STR) – (NOLt – NOLt-1))

The total difference between book and taxable income Temporary

BTD

Deffered tax expense/U.S STR The total difference between book and taxable income Abnormal

total BTD

Residual from BTD/Tait = βTAit + βmi A measure of unexplained total book-tax differences Unrecognized

tax benfefits

Disclosed amount post-FIN 48 Tax liability accrued for taxes not yet paid on uncertain

18 Tax shelter

Activity

Indicator variable for firms accused of engaging in a tax shelter

Firms identified via firm disclosure, the press, or IRS confidental data Marginal tax

Rate

Simulated marginal tax rate Present value of taxes

on an additional dollar of income Sumber : (Hanlon dan Heitzman, 2010 dalam Simarmata, 2014)

Long-Run Cash ETR

19 2.1.4 Nilai Perusahaan

Nilai perusahaan menurut Rika dan Islahudin (2008:7) dalam (Retno dan Priantinah, 2012) didefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris. Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga pasar sahamnya karena penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang ditransaksikan di bursa untuk perusahaan yang sudah go public (Retno dan Priantinah, 2012).

20

merupakan harga yang dibayar oleh calon pembeli jika perusahaan tersebut dijual (Utami, 2011). Perusahaan selalu mempertimbangkan kebutuhan pemegang saham dan rencana jangka panjang perusahaan untuk investasi atau kebijakan lain, serta membuat keputusan yang diperlukan untuk pengungkapan informasi pajak yang berhubungan dengan masalah pajak dalam rangka melaksanakan kebijakan lain dan mengurangi beban pajak untuk tujuan meningkatkan nilai perusahaan (Suzan et al., 2012 dalam Tarazi dan Hamidian, 2015).

Proksi untuk nilai perusahaan dalam penelitian ini peneliti digunakan metode Rasio Tobin’s Q yang dikembangkan oleh James Tobin (1967). Rasio ini dinilai

dapat memberikan informasi yang paling baik, karena dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan seperti terjadinya perbedaan crossectional dalam pengambilan keputusan investasi dan diversifikasi, hubungan antar kepemilikan saham manajemen dan nilai perusahaan. Semakin besar nilai Tobin’s Q

menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku aset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004 dalam Simarmata, 2014).

21

menunjukkan bahwa investasi dalam aktiva tidak menarik investor untuk memberikan investasinya yang baru (Simarmata, 2014). Rasio ini merupakan konsep yang berharga karena dapat menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian setiap dana yang diinvestasikan (Herawaty, 2008).

2.1.5 Karakter Eksekutif

Eksekutif sebagai seorang individu memiliki karakteristik yang akan mempengaruhinya dalam membuat suatu keputusan. Karakteristik setiap eksekutif tentu berbeda antara satu dengan yang lain. Berbagai faktor dapat membentuk karakteristik eksekutif sehingga karakter eksekutif dianggap faktor penting yang dapat mempengaruhi kebijakan yang akan diambil oleh eksekutif (Hanafi dan Harto, 2014). Low (2006) dalam Budiman dan Setiyono (2012) menyebutkan bahwa dalam menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi (Maccrimon dan Wehrung, 1990 dalam Budiman dan Setiyono, 2012).

22

memegang jabatan, dan memiliki ketergantungan dengan perusahaan (Maccrimon dan Wehrung, 1990 dalam Budiman dan Setiyono, 2012). Jika dibandingkan dengan risk taker, eksekutif risk averse lebih menitikberatkan pada keputusan-keputusan yang yang tidak mengakibatkan risiko yang lebih besar. Besar kecilnya risiko perusahaan mengindikasikan kecenderungan karakter eksekutif.

Tingkat risiko yang besar mengindikasikan bahwa pimpinan perusahaan lebih bersifat risk taker yang lebih berani mengambil risiko. Sebaliknya tingkat risiko yang kecil mengindikasikan bahwa pimpinan perusahaan lebih bersifat risk averse yang cenderung untuk menghindari risiko (Dewi dan Jati, 2014). Seorang manajer yang memiliki sifat risk taker lebih berani dalam mengambil risiko besar dengan tujuan untuk mendapatkan return yang besar pula (Khoesanto, 2013). Lewellen (2003) dalam Carolina,dkk. (2014) menyebutkan contoh perbedaan pengambilan keputusan bisnis oleh eksekutif yang memiliki karakter risk taker dengan eksekutif yang memiliki karakter risk aserve.

23

kurang dari yang direncanakan atau lebih dari yang direncanakan, semakin besar deviasi earning perusahaan mengindikasikan semakin besar pula risiko perusahaan yang ada (Paligrova, 2010). Paligrova (2010) mengukur resiko perusahaan melalui perhitungan deviasi standar dari Earning Before Interest, Tax, Depreciation, and Amortization (EBITDA) dengan total asset perusahaan. Dyreng et al. (2010) melakukan penelitian untuk mengetahui apakah individu top executive memiliki pengaruh terhadap penghindaran pajak perusahaan. Sampel yang digunakan sebanyak 908 pimpinan perusahaan yang tercatat di Execu Comp diperoleh hasil bahwa pimpinan perusahaan (executive) secara individu memiliki peran yang signifikan terhadap tingkat penghindaran pajak perusahaan.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Adapun beberapa penelitian sebelumnya yang digunakan sebagai acuan untuk menyusun penelitian ini akan dijelaskan pada penjelasan berikut yang disertai dengan persamaan dan perbedaan dari penelitian ini dengan penelitian sebelumnya yakni sebagai berikut.

24

Indonesia bersifat persisten dari tahun ke tahun. Long run tax avoidance berpengaruh positif terhadap nilai perusahaan, sedangkan short run tax avoidance tidak secara signifikan memengaruhi nilai perusahaan. Hal tersebut mengindikasikan semakin rendah Effectif Tax Rate (ETR) jangka panjang yang dibayarkan oleh perusahaan, nilai perusahaan akan semakin tinggi.

Persamaan dalam penelitian ini adalah sama-sama meneliti pengaruh tax avoidance jangka pendek terhadap tax avoidance jangka panjang dan pengaruh tax avoidance jangka panjang terhadap nilai perusahaan. Perbedaaan dalam penelitian ini adalah penelitian Chasbiandani dan Martini (2012) tidak mengunakan variabel pemoderasi, sedangkan dalam penelitian ini menggunakan variabel karakter eksekutif sebagai variabel pemoderasi.

25

Persamaan dalam penelitian ini adalah sama-sama meneliti pengaruh tax avoidance dan karakter eksekutif terhadap nilai perusahaan. Perbedaan penelitian ini dengan penelitian Suyani (2014) adalah variabel tax avoidance diukur secara jangka pendek dan jangka panjang dan variabel karakter eksekutif pada penelitian sebelumnya adalah variabel independen, sedangkan pada penelitian ini merupakan variabel pemoderasi.

3) Budiman dan Setiyono (2012) meneliti Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance). Hasil penelitiannya menunjukkan bahwa eksekutif yang memiliki karakter risk taker secara signifikan memiliki pengaruh positif terhadap terjadinya penghindaran pajak (tax avoidance). Ukuran Perusahaan, Leverage, Pertumbuhan Penjualan, dan Net Operating Loss berpengaruh secara signifikan terhadap penghindaran pajak.

26

tax avoidance merupakan variabel dependen, sedangkan pada penelitian ini merupakan variabel independen.

4) Simarmata (2014) meneliti Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Kepemilikan Institusional Sebagai Variabel Pemoderasi (Studi Empiris Pada Perusahaan Manufaktur yang terdaftar di BEI periode 2011-2012). Hasil penelitiannya menunjukkan bahwa pengujian hipotesis menunjukkan bahwa tax avoidance jangka pendek berpengaruh terhadap tax avoidance jangka panjang, dan kepemilikan institusional berpengaruh terhadap nilai perusahaan. Sementara itu, tax avoidance jangka panjang tidak berpengaruh signifikan terhadap nilai perusahaan dan tidak terdapat peningkatan nilai perusahaan setelah adanya praktik tax avoidance jangka panjang, serta variabel kepemilikan institusional tidak dapat memperkuat hubungan antara tax avoidance jangka panjang terhadap nilai perusahaan.

Persamaan dalam penelitian ini adalah sama-sama meneliti pengaruh tax avoidance jangka pendek terhadap tax avoidance jangka panjang dan pengaruh tax avoidance jangka panjang terhadap nilai perusahaan. Perbedaan penelitian ini adalah Simarmata (2014) menggunakan variabel kepemilikan institusional sebagai variabel pemoderasi, sedangkan pada penelitian ini menggunakan variabel karakter eksekutif sebagai variabel pemoderasi.

27

biaya penjualan, umum dan administrasi, pengeluaran modal, persentase perubahan penjualan, leverage, ukuran perusahaan, cash holding dan rasio properti, tanah dan peralatan pada total aset tidak diikuti dengan tax avoidance semakin meningkat, tetapi biaya iklan, operasi luar negeri dan net operating loss diikuti dengan tax avoidance semakin meningkat.

Persamaan penelitian ini adalah sama-sama menggunakan variabel karakter eksekutif dan variabel tax avoidance. Perbedaan penelitian ini adalah Khoesanto (2013) meneliti pengaruh karakter eksekutif terhadap tax avoidance, sedangkan penelitian ini meneliti mengenai pengaruh tax avoidance secara jangka panjang terhadap nilai perusahaan dengan karakter eksekutif sebagai variabel pemoderasi dimana pada penelitian ini ditambahkan satu variabel yaitu nilai perusahaan. Pada penelitian Khoesanto (2013) variabel karakter eksekutif merupakan variabel independen, sedangkan pada penelitian ini merupakan variabel pemoderasi. Pada penelitian Khoesanto (2013) tax avoidance merupakan variabel dependen, sedangkan pada penelitian ini merupakan variabel independen. 6) Swingly dan Sukartha (2015) meneliti Pengaruh Karakter Eksekutif, Komite

28

Persamaan penelitian ini adalah sama-sama menggunakan variabel karakter eksekutif dan variabel tax avoidance. Perbedaan penelitian ini adalah Swingly dan Sukartha (2015) meneliti pengaruh karakter eksekutif Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth Pada Tax Avoidance, sedangkan penelitian ini meneliti mengenai pengaruh tax avoidance secara jangka panjang terhadap nilai perusahaan dengan karakter eksekutif sebagai variabel pemoderasi dimana pada penelitian ini ditambahkan satu variabel yaitu nilai perusahaan. Pada penelitian Swingly dan Sukartha (2015) variabel karakter eksekutif merupakan variabel independen, sedangkan pada penelitian ini merupakan variabel pemoderasi dan pada penelitian Swingly dan Sukartha (2015) tax avoidance merupakan variabel dependen, sedangkan pada penelitian ini merupakan variabel independen. Penelitian ini tidak mengunakan variabel Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth.

29

Persamaan penelitian ini adalah sama-sama menggunakan variabel karakter eksekutif dan variabel tax avoidance. Perbedaan penelitian ini adalah Dewi dan Jati (2014) meneliti pengaruh karakter eksekutif Karakteristik Perusahaan, Dan Dimensi Tata Kelola Perusahaan yang baik Pada Tax Avoidance, sedangkan penelitian ini meneliti mengenai pengaruh tax avoidance secara jangka panjang terhadap nilai perusahaan dengan karakter eksekutif sebagai variabel pemoderasi dimana pada penelitian ini ditambahkan satu variabel yaitu nilai perusahaan. Pada penelitian variabel karakter eksekutif merupakan variabel independen, sedangkan pada penelitian ini merupakan variabel pemoderasi. Pada penelitian Dewi dan Jati (2014) tax avoidance merupakan variabel dependen, sedangkan pada penelitian ini merupakan variabel independen. Penelitian ini tidak menggunakan variabel karakteristik perusahaan dan dimensi tata kelola perusahaan yang baik.

30

Persamaan penelitian ini adalah sama-sama menggunakan variabel karakter eksekutif dan variabel tax avoidance. Perbedaan penelitian ini adalah Maharani dan Suardana (2014) meneliti pengaruh Corporate Governance, Profitabilitas dan Karakteristik Eksekutif Pada Tax Avoidance, sedangkan penelitian ini meneliti mengenai pengaruh tax avoidance secara jangka panjang terhadap nilai perusahaan dengan karakter eksekutif sebagai variabel pemoderasi dimana pada penelitian ini ditambahkan satu variabel yaitu nilai perusahaan. Pada penelitian Maharani dan Suardana (2014) variabel karakter eksekutif merupakan variabel independen, sedangkan pada penelitian ini merupakan variabel pemoderasi. Pada penelitian Maharani dan Suardana (2014) tax avoidance merupakan variabel dependen, sedangkan pada penelitian ini merupakan variabel independen. Penelitian ini tidak menggunakan variabel Corporate Governance dan Profitabilitas.

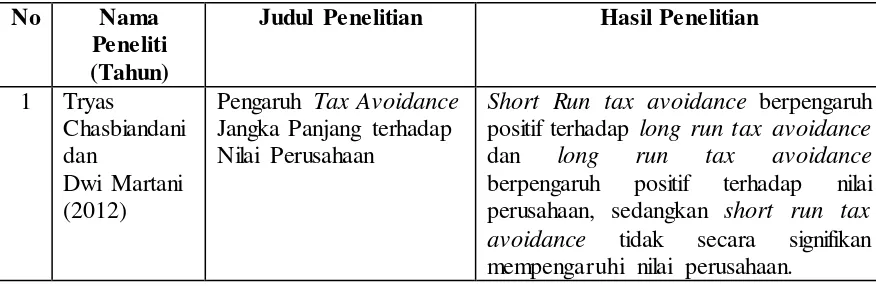

[image:42.612.114.552.526.669.2]Untuk memperjelas uraian mengenai penelitian sebelumnya peneliti menyajikan ringkasan penelitian sebelumnya pada Tabel 2.2 berikut.

Tabel 2.2 Ringkasan Penelitian Sebelumnya

No Nama Peneliti (Tahun)

Judul Penelitian Hasil Penelitian

1 Tryas

Chasbiandani dan

Dwi Martani (2012)

Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan

31 2 Suyani

(2014)

Pengaruh Karakteristik Eksekutif dan Tax

Avoidance Terhadap Nilai Perusahaan

(Studi Empiris : Pada Perusahaan Otomotif Dan Komponennya Yang Terdaftar Di Bursa

Efek Indonesia Periode 2010-2013)

Semakin tinggi karakteristik eksekutif kecendrungan melakukan penghindaran pajak (Tax Avoidance) akan meningkat secara signifikan. Semakin tinggi tindakan penghindaran pajak (Tax Avoidance) maka semakin rendah nilai perusahaan, Semakin tinggi karakteristik eksekutif maka berpengaruh negatif terhadap nilai perusahaan.

3 Judi Budiman dan Setiyono (2012)

Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance)

Hasil penelitian menunjukkan bahwa eksekutif yang memiliki karakter risk taker secara signifikan memiliki pengaruh positif terhadap terjadinya penghindaran pajak (tax avoidance). Ukuran Perusahaan, Leverage, Pertumbuhan Penjualan, dan Net Operating Loss berpengaruh secara signifikan terhadap penghindaran pajak.

4 Ari Putra Permata Simarmata (2014)

Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Kepemilikan

Institusional Sebagai Variabel Pemoderasi. (Studi Empiris Pada Perusahaan Manufaktur yang terdaftar di BEI periode 2011-2012)

Hasil pengujian hipotesis menunjukkan bahwa tax avoidance jangka pendek berpengaruh terhadap tax avoidance jangka panjang, dan kepemilikan institusional berpengaruh terhadap nilai perusahaan. Sementara itu, tax avoidance jangka panjang tidak berpengaruh signifikan terhadap nilai perusahaan dan tidak terdapat peningkatan nilai perusahaan setelah adanya praktik tax avoidance jangka panjang, serta variabel kepemilikan institusional tidak dapat memperkuat hubungan antara tax avoidance jangka panjang terhadap nilai perusahaan. 5 Meliana

Yonatha Khoesanto (2013)

Pengaruh Karakteristik Eksekutif Terhadap Tax Avoidance Pada Perusahaan Manufaktur.

32

properti, tanah dan peralatan pada total aset tidak diikuti dengan tax avoidance semakin meningkat, tetapi biaya iklan, operasi luar negeri dan net operating loss diikuti dengan tax avoidance semakin meningkat.

6 Calvin

Swingly dan Made

Sukartha (2015)

Pengaruh Karakter Eksekutif, Komite Audit, Ukuran Perusahaan, Leverage dan Sales Growth Pada Tax Avoidance

Hasil penelitian ini menunjukkan bahwa karakter eksekutif dan ukuran perusahaan berpengaruh positif pada tax avoidance, sedangkan leverage berpengaruh negatif pada tax avoidance. Variabel komite audit dan sales growth tidak berpengaruh pada tax avoidance.

7 Ni Nyoman Kristiana Dewi dan I Ketut Jati (2014)

Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoidance Di Bursa Efek Indonesia

Hasil pengujian regresi menunjukkan bahwa risiko perusahaan, kualitas audit, dan komite audit berpengaruh terhadap tax avoidance.

8 I Gusti Ayu Cahya Maharani dan Ketut Alit Suardana (2014)

Pengaruh Corporate Governance,

Profitabilitas dan Karakteristik Eksekutif Pada Tax Avoidance Perusahaan Manufaktur

Berdasarkan hasil analisis regresi linear berganda, diperoleh hasil bahwa variabel yang berpengaruh negatif adalah proporsi dewan komisaris, kualitas audit, komite audit, dan ROA, sedangkan risiko perusahaan berpengaruh positif terhadap tax avoidance yang dilakukan perusahaan manufaktur yang terdaftar Bursa Efek Indonesia periode tahun pengamatan 2008-2012.

33 2.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, bukan jawaban yang empirik (Sugiyono, 2014:93). Berdasarkan rumusan masalah dan hasil penelitian-penelitian sebelumnya maka dapat ditarik hipotesis sebagai berikut.

2.2.1 Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan

34

pajak tergantung pada pertimbangan mereka terhadap manfaat dan biaya yang menyertainya.

Pemegang saham hanya bersedia mengambil risiko apabila manfaat penghindaran pajak melebihi biayanya (Minnick dan Noga, 2010 dalam Puspita, 2014). Pemegang saham juga berusaha untuk tidak melakukan penghindaran pajak yang terlalu banyak sehingga terlalu banyak risiko, atau terlalu sedikit sehingga kurang memaksimalkan keuntungan (Puspita, 2014). Semakin tinggi tingkat penghindaran pajak (tax avoidance) maka semakin rendah nilai perusahaan (Suyani,

2014). Imiani dan Sutrisno (2013) dalam penelitiannya menyatakan bahwa tax avoidance berpengaruh negatif terhadap nilai perusahaan. Mutiah dan Jaeni (2013) dalam peneltiannya juga menyatakan bahwa tax avoidance berpengaruh negatif terhadap nilai perusahaan Peneliti ingin menguji pengaruh tax avoidance jangka panjang yang diukur kumulatif selama 10 tahun terhadap nilai perusahaan yang diukur selama dua tahun penelitian yaitu tahun 2013 dan tahun 2014. Berdasarkan penjelasan tersebut maka hipotesis pertama dari penelitian ini adalah.

H1: Tax avoidance jangka panjang berpengaruh negatif terhadap nilai perusahaan. 2.2.2 Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan yang

dimoderasi oleh Karakter Eksekutif

35

eksekutif (direktur utama atau presiden direktur) sebagai pimpinan perusahaan secara langsung ataupun tidak langsung juga memiliki pengaruh terhadap segala keputusan yang terjadi dalam perusahaan, termasuk keputusan penghindaran pajak perusahaan. Eksekutif sebagai seorang individu memiliki karakteristik yang akan mempengaruhinya dalam membuat suatu keputusan. Karakteristik setiap eksekutif tentu berbeda antara satu dengan yang lain. Berbagai faktor dapat membentuk karakteristik eksekutif. Sehingga, karakter eksekutif dianggap faktor penting yang dapat mempengaruhi kebijakan yang akan diambil oleh eksekutif (Hanafi dan Harto, 2014). Low (2006) dalam Budiman dan Setiyono (2012) menyebutkan bahwa dalam menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse.

36

kecilnya risiko perusahaan mengindikasikan kecenderungan karakter eksekutif. Tingkat risiko yang besar mengindikasikan bahwa pimpinan perusahaan lebih bersifat risk taker yang lebih berani mengambil risiko. Sebaliknya tingkat risiko yang kecil mengindikasikan bahwa pimpinan perusahaan lebih bersifat risk averse yang cenderung untuk menghindari risiko.

Berdasarkan pada penelitian yang dilakukan oleh Suyani (2014) menyatakan bahwa semakin tinggi karakteristik eksekutif kecendrungan melakukan penghindaran pajak (tax avoidance) akan meningkat secara signifikan. Semakin tinggi tindakan penghindaran pajak (tax avoidance) maka semakin rendah nilai perusahaan. Semakin tinggi karakteristik eksekutif maka berpengaruh negatif terhadap nilai perusahaan. Khaoula dan Ali (2012) meneliti mengenai pengaruh dewan direksi terhadap perencanaan pajak perusahaan di negara berkembang. Hasil penelitian menunjukkan karakteristik dewan memiliki pengaruh positif terhadap pengurangan tarif pajak yang berlaku. Swingly dan Sukartha (2015) dalam penelitiannya menyatakan bahwa karakter eksekutif berpengaruh positif terhadap tax avoidance. Penelitian tersebut juga didukung dengan penelitian yang dilakukan Budiman dan Setiyono (2012) serta Maharani dan Alit (2014) yang menyatakan bahwa karakter eksekutif berpengaruh positif terhadap penghindaran pajak.

37

peran yang signifikan terhadap tingkat penghindaran pajak perusahaan, sedangkan Khoesanto (2013) dalam penelitiannya menyatakan bahwa peningkatan risiko perusahaan

tidak diikuti oleh peningkatan tax avoidance perusahaan. Dengan demikian peneliti ingin

menguji pengaruh karakter eksekutif dalam memoderasi pengaruh tax avoidance jangka

panjang terhadap nilai perusahaan. Berdasarkan penjelasan tersebut maka hipotesis kedua dari penelitian ini adalah.