KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucapkan Puji Syukur Alhamdulillah penulis panjatkan kehadirat Allah S.W.T, atas berkah dan rahmat-nya penulis telah berhasil menyelesaikan skripsi ini dengan judul “ Analisis Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak dan Sumbangan Daerah Terhadap Total Penerimaan Daerah dengan perhitungan angka Indeks Desentralisasi Fiskal

(Studi Kasus Kabupaten Jombang)”. Skripsi ini penulis susun sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa walaupun penulis sudah berusaha sebaik-baiknya dalam penyusunan skripsi ini, namun tanpa bantuan, motivasi, bimbingan, saran dan dorongan dari berbagai pihak, penulis tidak akan dapat menyelesaikan skripsi ini sebagaimana mestinya. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada Ibu Dra. Ec. Niniek Imaningsih, MP selaku Dosen Pembimbing yang secara langsung telah membantu memberikan bimbingan serta petunjuk-petunjuk yang sangat berharga bagi penyusunan skripsi ini.serta demikian juga kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Marseto DS, MSi, selaku Ketua Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Wiwin Priana , M.T selaku Dosen konsultasi

5. Seluruh Bapak dan Ibu Dosen beserta staf fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Pimpinan dan Staf Biro Pusat Statistik Propinsi Jawa Timur yang telah memberikan ijin kepada penulis untuk mengadakan penelitian dan membantu penulis dalam mengumpulkan data dan informasi.

7. Kedua Orang Tuaku, adik-adik, serta Semua keluarga-ku, penulis mengucapkan terima kasih yang sebanyak-banyaknya atas Do’a dan dukungannya baik secara moril, materil dan segala perhatian, semangat, cinta, kasih dan sayangnya yang banyak membantu penulis sehingga dapat terselesaikannya skripsi ini. .

Semoga Allah SWT memberikan limpahan berkah, rahmat serta karunia-Nya. Besar harapan penulis semoga skripsi ini dapat bermanfaat bagi semua pihak.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, penulis mengharapkan saran dan kritiknya atas penulisan skripsi ini.

Wassalamualaikum Wr. Wb.

Surabaya, Juli 2010

Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR LAMPIRAN... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah... 4

1.3.Tujuan Penelitian... 5

1.4.Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1.Hasil-hasil Penelitian Terdahulu ... 6

2.2.Landasan Teori ... 10

2.2.1. Otonomi Daerah ... 10

2.2.2. Sumber Penerimaan Pemerintah ... 14

2.2.3. Sumber Pendapatan Negara ... 19

2.2.4. Pendapatan Asli Daerah sebagai Bagian dan Pendapatan Daerah... 22

2.2.5. APBD ... 22

2.2.5.1. APBD... 22

2.2.5.2. Penerimaan Rutin... 23

2.2.6. Sumber Penerimaan Daerah... 26

2.3.Kerangka Pikir... 36

2.4.Hipotesis ... 38

BAB III METODE PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variable ... 39

3.2. Teknik Penentuan Sampel ... 43

3.3. Teknik Pengumpulan Data ... 43

3.3.1. Jenis Data ... 43

3.3.2. Sumber Data ... 43

3.3.3. Pengumpulan Data ... 44

3.4. Teknik Analisis dan Uji Hipotesis... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 46

4.1.1. Gambaran Umum Wilayah Jombang ... 46

4.2. Deskripsi Hasil Penelitian ... 47

4.2.1. Perkembangan Pendapatan Asli Daerah Kabupaten Jombang... 47

4.2.2. Pajak Daerah... 51

4.2.3. Retribusi Daerah... 52

4.2.4. Laba Perusahaan Daerah ... 53

4.2.5. Lain-lain PAD yang sah ... 53

4.2.6. Dana Perimbangan... 54

4.2.7. Lain-lain Pendapatan yang sah... 55

4.3. Analisis dan pengujian Hipotesis Indeks Desentrlisasi Fiskal ... 55

4.3.1. Analisis Indeks Desentralisasi Fiskal ... 56

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 62

5.2. Saran ... 65

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Perkembangan Penerimaan Daerah Tahun 2002-2007 ( dalam jumlah juta rupiah )………. 49 Tabel 2. Pendapatan Asli Daerah tahun 2002-2007... 50 Tabel 3. Data Proporsi Dana Perimbangan tahun 2002-2007... 54 Tabel 4. Rasio Pandapatan Asli Daerah tehadap Total Penerimaan Daerah

Kabupaten Jombang tahun 2002-2007... 57 Tabel 5. Rasio Bagi Hasil Pajak dan Bukan Pajak tehadap Total Penerimaan

Daerah Kabupaten Jombang tahun 2002-2007... 59 Tabel 6. Rasio Sumbangan Daerah Kabupaten Jombang tahun 2002-2007... 60

DAFTAR LAMPIRAN

Lampiran 1 : Data Pendapatan Asli daerah (PAD) Kabupaten Jombang tahun 2002-2007

Lampiran 2 : Data Bagi Hasil Pajak dan Bukan Pajak(BHPBP) Kabupaten Jombang tahun 2002-2007

Lampiran 3 : Data Dana Alokasi Umum dan Dana Alokasi khusus Kabupaten Jombang tahun 2002-2007

viii

ANALISIS PENDAPATAN HASIL DAERAH, BAGI HASIL PAJAK DAN BUKAN, DAN SUMBANGAN DAERAH TERHADAP TOTAL PENERIMAAN DAERAH DENGAN

PERHITUNGAN ANGKA INDEKS DESENTRALISASIFISKAL (STUDI KASUS KABUPATEN JOMBANG)

Oleh : M.Fathur Rozi

ABSTRAKSI

Dalam melaksanakan otonomi daerah di Kabupaten Jombang diperlukan kemampuan untuk meningkatkan kemampuan keuangan sendiri yakni dengan upaya peningkatan Penerimaan Daerah, baik dengan meningkatkan penerimaan sumber PAD (Pendapatan Asli Daerah) yang sudah ada maupun dengan penggalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat. Dalam melaksanakan upaya peningkatan Penerimaan Daerah, perlu diadakan analisis potensi dari Penerimaan Pendapatan Asli Daerah (PAD), peningkatan terhadap Bagi Hasil Pajak dan Bukan Pajak, dan Sumbangan Daerah.

Agar dapat menopang penerimaan daerah tersebut digunakan suatu indikator yang digunakan untuk mengukur kemampuan keuangan daerah tersebut. Indikator desentralisasi fiskal adalah rasio antara PAD (Pendapatan Asli Daerah) dengan total pendapatan daerah (TPD), rasio antara BHPBP (Bagi Hasil Pajak dan Bukan Pajak) terhadap total pendapatan daerah (TPD), dan Rasio SD (Sumbangan Daerah) total pendapatan daerah (TPD). Obyek yang digunakan dalam penelitan ini adalah PAD ( Pendapatan Asli Daerah ), BHPBP ( Bagi Hasil Pajak dan Bukan Pajak ), SD ( Sumbangan Daerah ) daerah Kabupaten Jombang. Teknik analisa yang digunakan yaitu Indeks Desentralisasi Fiskal, sedangkan pengumpulan data dalam penelitian ini menggunakan metode studi kepustakaan dan BPS ( Badan Pusat Statistik )

Berdasarkan hasil penelitian tersebut dengan perhitungan Indeks Desentralisasi Fiskal menunjukkan hasil bahwa kondisi kemampuan keuangan daerah Kabupaten Jombang masih belum mandiri karena peranan PAD dan juga BHPBP sangatlah kecil apabila dibandingkan dengan bantuan dana dari pusat. Meskipun belum mandiri tetapi Kabupaten Jombang semakin tahun menunjukkan grafik peningkatan pada PAD dan BHPBP. Tetapi peningkatan kapabilitas serta kinerja aparatur pemungut pajak daerah juga perlu ditinjau kembali oleh pemerintahan Kabupaten Jombang untuk menjadi daerah yang otonom ataupun mandiri

1 1.1 Latar Belakang

Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah tuntutan pemberian otonomi yang luas kepada daerah (pemerintah daerah), yang di kenal dengan kebijakan otonomi daerah. Dalam pelaksanaan diharapkan sesuai dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, keadilan, potensi dan keanekaragaman daerah dalam kerangka Negara Kesatuan Republik Indonesia. Jadi otonomi daerah merupakan sarana untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang semakin membaik.

datang. Di era seperti ini, dimana globalization cascade sudah semakin meluas, pemerintah akan semakin kehilangan kendali pada banyak persoalan, seperti pada perdagangan internasional, informasi, serta transaksi keuangan (Mardiasmo, 2002: 3-4).

Pembangunan Nasional harus dilaksanakan melihat berbagai potensi yang ada dan harus dimanfaatkan seefisien mungkin. Mengingat keterbatasan tenaga yang professional maupun dana yang tersedia maka Pembangunan Nasional dilaksanakan secara bertahap melalui perencanaan jangka pendek, menengah, dan jangka panjang. Pembangunan itu sendiri tentunya memerlukan biaya yang sangat besar. Kondisi yang demikian itu akan mendorong para pelaku pembangunan untuk lebih berorientasi kepada kemampuan sendiri. Dengan mengacu pada Pasal 18 Undang-Undang Dasar 1945 tentang asas Desentralisasi maka dalam rangka melaksanakan pembangunan yang merata, berdaya guna, dan berhasil guna maka dibentuklah Daerah Otonomi (Anonim, 2004 : 8)

pada dasarnya yang hendak dibangun serta ditingkatkan adalah kekuatan pembangunan dalam masyarakat itu sendiri.

Dalam melaksanakan otonomi daerah di Kabupaten Jombang maka diperlukan kemampuan untuk meningkatkan kemampuan keuangan sendiri yakni dengan upaya peningkatan Pendapatan Asli Daerah (PAD), baik dengan meningkatkan penerimaan sumber PAD yang sudah ada maupun dengan penggalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat. Dalam melaksanakan upaya peningkatan Pendapatan Asli Daerah (PAD), perlu diadakan analisis potensi Penerimaan Pendapatan Asli Daerah (PAD) dan peningkatan terhadap Bagi Hasil Pajak dan Bukan Pajak agar dapat menopang dari suatu penerimaan daerah tersebut.Indikator yang digunakan untuk mengukur kemampuan keuangan daerah tersebut adalah indikator desentralisasi fiskal. Indikator desentralisasi fiskal adalah rasio antara PAD dengan total penerimaan daerah.

2006 Rp. 42.144.160 dengan proporsi 0,08 dan pada tahun 2007 sebesar Rp. 68.170.329 dengan proporsi 0.10. (Anonim, 2008 : 272)

Data keuangan daerah yang memberikan gambaran statistik perkembangan anggaran dan realisasi, baik penerimaan maupun pengeluaran dan analisa terhadapnya merupakan informasi yang penting terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah dan melihat kemampuan atau tingkat kemandirian daerah. Oleh karena itu untuk terciptanya kemandirian pada kabupaten Jombang, pemerintah pusat memberikan otonomi kepada pemerintahan daerah agar dapat menyelenggarakan pemerintahannya sendiri. Dengan bertujuan untuk meningkatkan efisiensi dan efektivitas sehingga pembangunan di daerah diarahkan agar lebih mendorong pertumbuhan ekonomi nasional.

Berdasarkan uraian di atas, perlu diteliti mengenai kinerja keuangan daerah di Kabupaten Jombang dalam masa otonomi daerah. Oleh karena itu penulis mengambil judul Skripsi dengan judul “Analisis PAD, BHPBP, dan SD, terhadap Total Penerimaan Daerah dengan angka Indeks Desentralisasi Fiskal studi kasus Kabupaten Jombang”

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka dapat dikemukakan perumusan masalah sebagai berikut:

2. Apakah indeks desentralisasi fiskal di Kabupaten Jombang sudah bisa dikatakan mandiri?

1.3. Tujuan Penelitian

1. Untuk mengetahui Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak, dan Sumbangan Daerah dapat mendukung Kabupaten Jombang menjadi daerah yang mandiri atau tidak.

2. Untuk mengetahui indeks desentralisasi fiskal di Kabupaten Jombang sudah bisa dikatakan mandiri.

1.4. Manfaat Penelitian

Hasil penelitian ini dapat memberi manfaat sebagai berikut:

1. Sebagai bahan pertimbangan bagi Pemerintah Jombang dalam menentukan kebijaksanaan selanjutnya yang berkaitan dengan pendapatan daerah. 2. Sebagai bahan perbandingan bagi penulis atau peneliti yang mengambil

topik perusahaan daerah di Kabupaten Jombang.

6 2.1. Hasil Penelitian Terdahulu

Didalam Penelitian dan penuliisan skripsi yang mana ada keterkaitan atau hubungan dengan permasalahan keuangan daerah yang pernah dilakukan, berikut ini yang dikemukakan dalam hasil penelitian atau

skripsi yang dilakukan oleh :

Sudono dalam Haryati (2006 : 16). Penelitian ini berjudul

“Analisis Perkembangan Pembiayaan Fiskal Pemerintah Pusat dan Daerah (studi kasus Daerah Tingkat II Banjarnegara)“ Penelitian ini bertujuan untuk mengetahui derajat otonomi fiskal (DOF) di Daerah Tingkat II Banjarnegara yang diukur dengan variabel tingkat perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G). Kesimpulan dari

penelitian ini adalah tingkat perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G) berpengaruh negatif terhadap derajat otonomi fiskal

daerah (DOF).

Yuliati dalam Haryati (2006 : 16) yang berjudul “Analisis Kemampuan Keuangan Daerah dalam Menghadapi Otonomi Daerah (Kasus Kabupaten Malang)”. Penelitian ini bertujuan untuk mengukur dan menganalisis derajat otonomi Kabupaten Malang yang ditekankan kepada derajat desentralisasi, bantuan serta kapasitas fiskal. Kesimpulan

terhadap pemerintah pusat pada tahun anggaran 1995/1996-1999/2000

masih sangat tinggi, yang dibuktikan dengan masih rendahnya rata-rata proporsi Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) selama kurun waktu 5 tahun, yaitu hanya sebesar 15%, walaupun

dari tahun ke tahun mengalami peningkatan. Rata-rata proporsi Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak dan Bukan Pajak (BHPBP)

terhadap Total Penerimaan Daerah (TPD) selama kurun waktu 5 tahun hanya sebesar 29% saja. Kondisi ini menunjukkan bahwa peran pemerintah pusat terhadap keuangan daerah Kabupaten Malang selama kurun waktu 5

tahun tersebut masih sangat besar yang juga ditunjukkan dengan tingginya rata-rata proporsi pemerintah pusat terhadap Total Penerimaan Daerah

(TPD), yaitu sebesar 71%. Kabupaten Malang memiliki kapasitas fiskal yang relatif baik dibandingkan dengan standar fiskal rata-rata kabupaten/kota se-Jawa Timur. Namun apabila dibandingkan dengan

kebutuhan fiskalnya maka terdapat kekurangan (gap) sebesar 12%. Jadi, untuk menutupi kekurangan tersebut memang masih diperlukan dana dari

pemerintah pusat.

(Y). Secara simultan retribusi parkir, jumlah kendaraan bermotor dan

jumlah titik parkir berpengaruh nyata terhadap Pendapatan Asli Daerah Kotamadya Surabaya yaitu dengan uji F dimana F hitung = 192,424 > F tabel = 4,76. Secara parsial menunjukkan bahwa retribusi parkir, jumlah

kendaraan bermotor dan jumlah titik parkir berpengaruh signifikan terhadap penerimaan Pendapatan Asli Daerah Kotamadya Surabaya.

Menurut Qoryatin (2002:viii), dengan judul “Faktor-faktor yang Mempengaruhi Pendapatan Asli Daerah di Kabupaten Probolinggo” melalui analisis uji linier berganda dapat disimpulkan bahwa dengan menggunakan uji F untuk regresi secara simultan, variabel bebas

berpengaruh secara nyata terhadap variabel terikat dengan F hitung = 54,824 > F tabel =3,59 dengan menggunakan level of significant sebesar α = 0,05. Sedangkan dari pengujian secara parsial, menggunakan uji t dengan α/2 = 0,025, sehingga dapat diketahui bahwa variabel bebas Produk

Domestik Regional Bruto (X1) berpengaruh secara nyata terhadap variabel

terikat dengan t hitung = 2,158 < t tabel = 2,201 untuk variabel bebas jumlah penduduk (X2) diperoleh t hitung = 2,609 > t tabel = 2,201 yang

berarti jumlah penduduk berpengaruh nyata terhadap Pendapatan Asli Daerah, untuk variabel bebas inflasi (X3) diperoleh t hitung = 1,408 > dari t tabel = -2,201 yang berarti bahwa inflasi tidak berpengaruh secara nyata

perekonomian yang ada sehingga Produk Domestik Regional Bruto

menjadi turun dan mengakibatkan turunnya produktifitas yang secara tidak langsung akan diikuti dengan turunnya produksi. Dan variabel inflasi tidak berpengaruh secara nyata terhadap Pendapatan Asli Daerah yang

disebabkan karena terus naiknya harga-harga barang sehingga mengakibatkan turunnya nilai mata uang. Sehingga perubahan Produk

Domestik Regional Bruto maupun inflasi dapat dikatakan tidak berpengaruh terhadap naik turunnya Pendapatan Asli Daerah.

Kifliansyah dalam Haryati (2006: 18) dengan judul “Analisa Realisasi Anggaran Pendapatan Belanja Daerah (Kasus Kabupaten Hulu Sungai Tengah).“ Tujuan dari penelitian ini adalah mengetahui tingkat kemandirian daerah pada tahun anggaran 1999/2000. Kesimpulan

dari penelitian ini adalah proporsi Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) sebesar 3,21%, proporsi Bagi Hasil Pajak dan Bukan Pajak terhadap Total Penerimaan Daerah (TPD) sebesar 18,80%,

proporsi Sumbangan Daerah terhadap Total Penerimaan Daerah (TPD) sebesar 76,61%. Dengan kondisi ini ketergantungan daerah terhadap

pemerintah pusat masih sangat besar.

2.2. Landasan Teori 2.2.1. Otonomi Daerah

Pemerintah Daerah dikenal adanya tiga asas yaitu desentralisasi,

menyebabkan wilayah Negara Kesatuan Republik Indonesia dibagi menjadi

daerah-daerah otonomi dan wilayah administratif sebagai wujud pelimpahan tugas dan wewenang dari Pemerintah Pusat pada Pemerintah Daerah. Seperti yang tercantum dalam Undang-Undang Republik Indonesia

No. 22 tahun 1999 tentang Pemerintah Daerah.

1. Menurut UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Pasal 1 ayat 5

“Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan

dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.” (Anonim, 2004: 4).

2. Menurut kamus Webster’s Third New International Dictionary

Kata autonomy berasal dari bahasa Yunani (Greek), yakni dari kata autonomia, yang artinya : The quality or state being independent, free, and self directing. Atau The degree of self determination or political control possed by a minority group, territorial division or political unit in its relations to the state or political community of which it forms a part and extending from local to full independence (Kualitas atau negara yang mandiri, bebas, dan mengarahkan diri. Atau Tingkat penentuan nasib sendiri atau possed kontrol politik oleh kelompok

minoritas, pembagian wilayah atau unit politik dalam hubungannya kepada negara atau komunitas politik yang merupakan bagian dan

3. Menurut Encyclopedia of Social Science

Dalam pengertiannya yang orisinil, otonomi adalah The legal self suffiency of social body and its actual independence (diri hukum badan sosial dan kemerdekaan yang sebenarnya) (Yani, 2002: 5).

4. Menurut Black’s Law Dictionary

Definisikan autonomy adalah The political independence of a nation, the right (and condition) of power of self government. The negation of a state of political influence from without or from foreign powers (Kemerdekaan politik suatu bangsa, yang tepat (dan kondisi) kekuasaan pemerintahan diri. Negasi dari keadaan pengaruh politik

dari luar atau dari kekuatan asing)

Dalam melaksanakan desentralisasi fiskal, prinsip money should follow function (uang harus mengikuti fungsi)merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan. Prinsip tersebut berarti setiap

penyerahan atau pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut (Saragih, 2003: 83). Kebijakan perimbangan

keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah. Artinya, semakin banyak wewenang yang dilimpahkan, maka

1. Definisi Desentralisasi

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat

7 dan UU No 33 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah Pasal 1 ayat 8.

“Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan

pemerintahan dalam system Negara Kesatuan Republik Indonesia.” (Anonim, 2004: 4 dan 220)

2. Definisi Desentralisasi Fiskal

Desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas

pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan ( Saragih, 2003: 83).

Sumber-sumber Pendapatan daerah sesuai dengan ketentuan dalam

pasal 79 Undang-Undang Nomor 22 Tahun 1999 meliputi: a. Pendapatan Asli Daerah yang terdiri dari:

1. Hasil pajak daerah

2. Hasil retribusi daerah 3. Hasil perusahaan daerah

4. Penerimaan lain-lain dan Pendapatan dinas-dinas b. Dana perimbangan

d. Lain-lain pendapatan daerah yang sah

Dari sumber tersebut yang paling dominan dalam struktur dalam Pendapatan Daerah adalah penerimaan yang berasal dari subsidi atau bantuan dari Pemerintah Pusat sehingga daerah masih terdapat

ketergantungan sangat besar dalam hal pembiayaan pada Pemerintah Pusat. Asas Dekonsentrasi adalah pelimpahan wewenang dari pemerintah

atas kepala wilayah atau kepala instansi vertikal tingkat atasnya kepada pejabat-pejabatnya di daerah, seperti halnya departemen-departemen yang mempunyai lingkungan kerja di wilayah yang bersangkutan. Urusan-urusan

yang dilimpahkan oleh pemerintah kepada pejabat-pejabatnya di daerah tetap menjadi tanggung jawab pemerintah pusat baik itu mengenai

perencanaan, pelaksanaan maupun pembiayaannya.

Asas pembantuan adalah tugas untuk turut serta dalam melaksanakan urusan pemerintah yang ditugaskan dalam pemerintahan

daerah oleh pemerintah atasnya dengan kewajiban mempertanggung jawabkan kepada yang menugaskannya, untuk asas ini pelaksanaannya diserahkan kepada daerah tetapi perencanaan dan pembiayaannya berasal

dari pemerintah tingkat atasnya. (Anonim, 1999 : 34)

3. Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal adalah tingkat kemandirian daerah untuk membiayai kebutuhan daerahnya sendiri tanpa menggantungkan diri

1. Rasio PAD terhadap TPD

2. Rasio BHPBP terhadap TPD

3. Rasio SD terhadap TPD

Apabila dari perhitungan angka tersebut meningkat maka derajat desentralisasi nya akan menunjukan daerah tersebut menuju mandiri.

Semakin tinggi derajat kemandirian suatu daerah menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri

tanpa bantuan dari pemerintah pusat. Apabila dipadukan dengan derajat desentralisasi fiskal yang digunakan untuk melihat kontribusi pendapatan asli daerah terhadap pendapatan daerah secara

keseluruhan, maka akan terlihat kinerja keuangan daerah secara utuh. (Landiyanto, 2005 : 7)

2.Sentralisasi

adalah pemusatan kewenangan politik dan administrasi di tangan Pemerintah Pusat yaitu Presiden dan para Menteri.

2.2.2. Sumber Penerimaan Pemerintah

Peranan pemerintah tersebut dari tahun ke tahun selalu meningkat, makin besar dan banyak kegiatan pemerintah, makin besar pula pengeluaran pemerintah yang bersangkutan. Pemerintah diperlukan

memelihara stabilitas nasional termasuk stabilitas ekonomi serta

mempercepat pertumbuhan ekonomi.

Law of Ever Increasing State Activity (Hukum tentang selalu meningkatnya kegiatan pemerintah) yaitu pengeluaran pemerintah itu selalu

meningkat dari tahun ke tahun baik secara absolute maupun relatif dalam perbandingannya dengan pendapatan nasional yang disebabkan oleh adanya

perkembangan sosial, karena perkembangan industri. Semakin meningkat pengeluaran pemerintah tersebut oleh Adolph Wogner (Suparmoko,1992 : 24). Jadi yang makin meningkat tersebut adalah kegiatan dan kebutuhan

pemerintah atau negara yang mempunyai kaitan dengan tugas dan fungsi pemerintah, penggunaan sumber daya ekonomi oleh pemerintah termasuk

pengeluaran pemeintah.

Peningkatan kegiatan pemerintah tersebut disebabkan beberapa faktor:

1. Pemerintah dalam pembangunan ekonomi semakin terlihat karena pemerintah bertindak sebagai penggerak dan pelopor ekonomi.

2. Peranan pemerintah sering kali mengakibatkan adanya ketidakefisienan,

pemborosan, biokrasi, sehingga pengeluaran pemerintah semakin meningkat.

mempunyai kemampuan untuk menjaga kepentingan umum atau

individu dalam masyarakat.

4. Adanya urbanisasi yang perlu dilayani pemerintah dalam hal penyediaan tempat tinggal, lapangan pekerjaan, keamanan, kesehatan, kebutuhan

listrik, air minum dan sebagainya. Urbanisasi terjadi bersama sama dengan perkembangan ekonomi dan industrialisasi.

5. Peningkatan tingkat penghasilan meyebabkan kebutuhan akan konsumsi barang-barang maupun jasa-jasa akan meningkat. Dan barang-barang serta jasa yang tidak dapat diusahakan oleh swasta harus disediakan oleh

pemerintah.

6. Program kesejahteraan masyarakat seperti program panti asuhan, rumah

jompo dan sebagainya. (Suparmoko, 1992 : 26-32)

Semakin meningkatnya kegiatan pemerintah, maka sebagai konsekuensinya diperlukan pembiayaan atau pengeluaran yang tidak sedikit

jumlahnya, sesuai dengan semakin meluasnya kegiatan pemerintah. Supaya biaya bagi pengeluaran pemerintah tersebut dapat dipenuhi, maka pemerintah memerlukan penerimaan.

Sumber penerimaan pemerintah dapat berupa: a) Pajak

Pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk. Contohnya : pajak kendaraan bermotor, pajak penjualan dan

b) Retribusi

Retribusi adalah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa yang langsung diterima dengan adanya pembayaran retribusi tersebut.

Contohnya : uang kuliah, uang langganan air minum, uang langganan listrik dan sebagainya.

c) Penerimaan perusahaan-perusahaan negara

Penerimaan yang berasal dari sumber ini merupakan penerimaan-penerimaan pemerintah dari hasil penjualan (harga) barang-barang yang

dihasilkan oleh perusahaan negara.

d). Denda-denda dan perampasan yang dijalankan oleh pemerintahan

e). Undian Negara

Undian negara pemerintah akan mendapatkan dana yaitu perbedaan antara jumlah penerimaan dari lembaran surat undian yang dapat dijual

sesuai dengan semua pengeluarannya, termasuk hadiah kepada pemenangnya.

f.). Percetakan uang kertas

g). Sumbangan masyarakat untuk jasa-jasa yang diberikan oleh pemerintah, seperti pembayaran biaya-biaya perijinan (licensi), tol atau pungutan sumbangan pada jalan raya tertentu.

Sumber dana jenis ini dapat terjadi seperti pemerintah pusat

memberikan hadiah kepada pemda, atau dari swasta dari kepada pemerintah, atau dari pemerintah suatu negara ke negara lain. ( Suparmoko, 1992 : 94-95)

Semua sumber penerimaan pemerintah tersebut, pajak merupakan sumber penerimaan yang terbesar. Pajak di samping sebagai sumber

pendapatan negara yang utama juga mempunyai fungsi lain yaitu sebagai alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (fungsi pengatur). Anggaran pajak digunakan sebagai alat

untuk mengumpulkan dana guna membiayai kegiatan-kegiatan pemerintah, terutama kegiatan rutin. Pajak dalam fungsinya sebagai pengatur

dimaksudkan untuk mengatur perekonomian guna menuju pada pertumbuhan ekonomi yang lebih cepat, mengadakan retribusi pendapatan serta stabilitas ekonomi. Karena sebagian besar kegiatan pemerintah

dibiayai oleh penerimaan dari pajak berarti ada masalah penggunaan pajak kepada wajib pajak.

Prinsip-prinsip penggunaan pajak yang baik (Smith Cannons)

menurut Adam Smith yaitu: 1. Prinsip Kepastian (Certainty)

2. Prinsip Kesamaan (Equity)

Beban pajak harus sesuai dengan kemampuan relatif dari setiap wajib pajak. Perbedaan dalam tingkat penghasilan harus digunakan sebagai dasar di dalam distribusi beban pajak itu, sehingga bukan beban

pajak dalam arti uang yang penting tetapi beban riil dalam arti kepuasan yang hilang.

3. Prinsip Kecocokan/Kelayakan (Convenience)

Pajak jangan sampai terlalu menekan di wajib pajak, sehingga wajib pajak akan dengan suka dan senang hati melakukan pembayaran

wajib pajak kepada pemerintah. 4. Prinsip Ekonomi (Economy)

Pajak Hendaknya menimbulkan kerugian yang minimal dalam arti jangan sampai biaya pemungutannya lebih besar daripada jumlah penerimaan pajaknya.

Smith Cannons masih dilengkapi oleh sarjana lain dengan satu prinsip lagi yaitu dengan disebut Prinsip Ketepatan (Adequate). Pajak hendaknya dipungut secara tepat pada waktunya dan jangan sampai

mempersulit anggaran belanja pemerintah. (Suparmoko, 1992 : 97-98)

2.2.3. Sumber Pendapatan Negara

Pada umumnya fungsi-fungsi yang bersifat nasional berada di tangan pemerintah pusat, sedang fungsi-fungsi yang bersifat lokal biasanya

pelayanan kepada masyarakat seperti halnya dengan pendidikan dasar,

pembangunan jalan lokal dan sebagainya. Berdasarkan asas desentralisasi, hal-hal yang menyangkut kebijaksanaan, perencanaan, pengawasan, maupun pembiayaan kegiatan-kegiatan pemerintah daerah menjadi tugas

dan wewenang pemerintah daerah. Keuangan daerah timbul dengan adanya penyelenggara fungsi-fungsi pemerintah, yang dilaksanakan dalam dua atau

lebih tingkat pemerintahan berdasarkan atas desentralisasi. Dengan demikian, pemerintah perlu memiliki sumber-sumber keuangan agar hal-hal tersebut diatas dapat diselenggarakan sebaik mungkin.

Sebelum dikemukakan mengenai sumber pendapatan daerah, akan dijelaskan dahulu mengenai pengertian pendapatan daerah pada umumnya.

Batasan pengertian pendapatan daerah secara tegas belum ada yang memutuskan

Pembangunan yang merupakan kewajiban pemerintah daerah

dibiayai dari sumber anggaran pendapatan dalam memobilisasikan potensi keuangannya. Apabila penerimaan dari sumber daerah cukup besar maka berarti pula mengurangi ketergantungan daerah yang bersangkutan terhadap

bantuan pusat. (Kunarjo, 1992 : 29)

Pengertian daerah menurut Undang-Undang No. 5 tahun 1974

adalah kesatuan masyarakat hukum yang mempunyai batas wilayah tertentu, yang berhak, berwenang dan berkewajiban mengatur dan mengurus rumah tangganya sendiri. Selanjutnya untuk dapat meningkatkan

melaksanakan tugasnya dengan baik, baik secara pengelolaannya maupun

penggunaannya, hal ini sesuai dengan apa yang dikatakan oleh Manullang : bagi kehidupan suatu negara masalah keuangan negara sangat penting. Makin baik keuangan negara, maka makin baik pula kedudukan

pemerintahan dalam negara tersebut. Sebaliknya kalau keuangan suatu negara kacau, maka pemerintah akan menghadapi berbagai macam

kesulitan dan rintangan dalam menyelenggarakan segala kewajiban yang diberikan kepada negara. Demikian juga bagi suatu pemerintah daerah keuangan merupakan suatu masalah penting bagi daerah dalam mengatur

dan mengurus rumah tangga daerahnya.

Pendapatan Asli Daerah merupakan suatu pendapatan yang

menunjukkan kemampuan suatu daerah dalam menghimpun sumber-sumber dana untuk membiayai kegiatan, baik rutin maupun pembangunan, jadi pengertian Pendapatan Asli Daerah dapat dikatakan sebagai

pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya. (Soehino, 1993 : 150)

Keuangan daerah mempunyai posisi yang sangat penting yang perlu disadari oleh pemerintah. Demikian pula alternatif cara untuk mendapatkan

keuangan yang memadai telah pula dipertimbangkan oleh pemerintah. Hal ini dapat dilihat dari penjelasan resmi Undang-Undang No.22 tahun 1999 sebagai berikut. Agar supaya daerah dapat mengurus rumah tangganya

sumber-sumber pembiayaan yang cukup. Tetapi mengingat bahwa tidak semua

sumber pembiayaan dapat diberikan kepada daerah, maka kepada daerah diwajibkan untuk menggali sumber-sumber keuangan sendiri berdasarkan peraturan perunadang-undangan yang berlaku.

Sumber-sumber keuangan daerah diperoleh melalui berbagai cara yaitu:

1. Pemerintah daerah dapat mengumpulkan dana dari pajak daerah yang telah disetujui oleh pemerintah pusat.

2. Pemerintah daerah dapat mengambil bagian dalam pendapatan pajak

sentral yang dipungut oleh daerah, misalnya sekian persen dari pajak sentral tersebut.

3. Pemerintah daerah dapat melakukan pinjaman dari pihak ketiga, pasar, bank ataupun pemerintah pusat.

4. Pemerintah daerah dapat menerima bantuan atau subsidi dari pemerintah

pusat.

Pendapatan daerah di Indonesia diklasifikasikan sebagai pendapatan rutin dan pembangunan, klasifikasi ini disesuaikan dengan jenis

pembiayaan kegiatan dari pemerintah daerah. Pendapatan rutin juga berasal dari subsidi pemerintah pusat.

2.2.4. Pendapatan Asli Daerah sebagai Bagian dan Pendapatan Daerah

Pengertian mengenai pendapatan asli daerah selama ini secara tegas

asli daerah sendiri (Nordhaus, 1993 : 58) yaitu, Pendapatan merupakan

jumlah seluruh uang yang diterima oleh seseorang/rumah tangga selama jangka waktu tertentu (biasanya 1 tahun). Pendapatan terdiri dari upah tenaga kerja, pendapatan dari kekayaan seperti sewa, bunga deviden, serta

pembayaran transfer/penerimaan dari pemerintah seperti tunjangan sosial/asuransi pengangguran.

2.2.5. APBD

2.2.5.1. APBD (Anggaran Pendapatan Belanja Daerah)

APBD selalu mempunyai dua sisi yaitu sisi penerimaan atau pendapatan dan sisi pengeluaran. Sisi penerimaan atau pendapatan

dikelompokkan menjadi penerimaan rutin dan penerimaan pembangunan. Dan sisi pengeluaran juga dibedakan menjadi dua yaitu pengeluaran rutin dan pengeluaran pembangunan. (Suparmoko, 2000 : 4).

2.2.5.2. Penerimaan Rutin

Penerimaan rutin disebut sebagai penerimaan daerah yang terdiri

dari pos pendapatan asli daerah sendiri (PADS). Bagi hasil pajak dan bukan pajak dan bagian dari sumbangan dan bantuan. PADS terdiri dari

seperti PBB maupun dari pajak kendaraan bahan bakar, kendaraan

bermotor dan lain-lain. (Suparmoko, 2000 :4). Dari Sisi pengeluaran

Dari sisi pengeluran ada pengeluaran rutin untuk gaji pegawai dan belanja

barang disamping untuk pembiayaan DPRD dan Kepala Daerah. Disamping pengeluaran rutin terdapat pengeluaran pembangunan untuk

sektor-sektor. Pos pengeluaran pembangunan sektoral yang menonjol adalah untuk sektor transportasi, linkungan hidup dan pendidikan. (Suparmoko, 2000 : 5)

Pendapatan, terdiri dari : A. Penerimaan Daerah

PADS :

a. Pajak Daerah b. Retribusi Daerah

c. Laba PDAM d. Laba BPD e. BKK

f. Penerimaan lain-lain Bagi Hasil :

a.PBB b.PBB-KB c.BPH-TB

- Iuran Hasil Hutan

- Pemberian Hak Atas Tanah - Pemeriksaan Kulit

Sumbangan dan Bantuan a.Subsidi

b.Ganjaran

c.SPBO-RSUD d.SBPP-SDN e.SPP-OD

f. Bantuan Desa g.OPRS-JPS

h.OPRS-JPS

i. Dana Pembangunan DATI-II j. Bantuan Apbd TkI

k.BLN-Loan IBRD

B. Penerimaan pembangunan C. Kas dan perhitungan Pengeluaran

A. Pengeluaran rutin a. Belanja DPRD b. Kepala daerah

d. Belanja barang

e. Pemeliharaan f. Perjalanan dinas g. Lain-lain

h. Ansuran utang/bunga i. Ganjaran daerah

j. Tak terduga

k. Diluar pos yang ada B. Pengeluaran pembangunan

a. Industri

b. Pertanian dan kehutanan

c. Air dan irigasi d. Tenaga kerja e. Perdagangan

f. Transportasi

g. Tambang dan energy

h. Pariwisata dan telekomunikasi

i. Bangda

j. Lingkungan hidup dan tata ruang

k. Dikbud l. Penduduk m. Kesehatan/kesra

o. Agama

p. IPTEK

q. Aparatur pembangunan r. Politik

s. Kamtib. Umum t. Program daerah

2.2.6. Sumber Penerimaan Daerah

Penerimaan Daerah dalam pelaksanaan Desentralisasi Terdiri atas

Pendapatan Daerah dan Pembiayaan. a. Pendapatan Asli Daerah yang terdiri dari:

1. Hasil pajak daerah 2. Hasil retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

b. Dana perimbangan c. Pinjaman daerah

d. Lain-lain pendapatan asli daerah yang sah

a. Pendapatan Asli Daerah (PAD)

Menurut UU No 33 Pasal 1 ayat 18, “Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut

1. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang, dan bersifat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku.

Jenis Pajak Daerah

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Bermotor

di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

5. Pajak Hotel

6. Pajak Restoran

7. Pajak Hiburan

8. Pajak Reklame

9. Pajak Penerangan Jalan

10.Pajak Pengambilan Bahan Galian Golongan C

11.Pajak Parkir

2 Retribusi Daerah

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi

atau badan.

a) Retribusi Jasa Umum

b)Retribusi Jasa Usaha

c) Retribusi Perizinan

3. Hasil Pengelolaan Kekayaan yang Dipisahkan

Hasil Pengelolaan Kekayaan daerah yang Dipisahkan merupakan hasil

dari pengelolalan kekayaan yang terpisahkan dari pengelolaan APBD. Jika atas pengelolaan tersebut memperoleh laba, laba tersebut dapat

dimasukkan sebagai salah satu sumber pendapatan asli daerah. Hasil pengelolaan kekayaan daerah yang dipisahkan ini mencakup :

o Bagian laba atas penyertaan modal pada perusahaan milik

daerah/Badan Usaha Milik Daerah (BUMD)

o Bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/Badan Usaha Milik Negara (BUMN)

o Bagian laba atas penyertaan modal pada perusahaan milik swasta

atau kelompok usaha masyarakat.

b. Dana Perimbangan

dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam

rangka pelaksanaan Desentralisasi.“

Dana perimbangan terdiri dari:

1. Dana bagi hasil adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.

- Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

dalam rangka pelaksanaan desentralisasi

- Dana Alokasi Khusus (DAK), selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional

Dana bagi hasil terdiri dari:

a. Bagi hasil pajak, yang meliputi bagi hasil Pajak Bumi dan

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29

b. Bagi hasil sumber daya alam, yang meliputi sektor kehutanan,

pertambangan umum, perikanan, minyak bumi, gas alam, dan panas bumi.

Prosentase Bagi Hasil Pajak dan Bukan Pajak (BHPBP)

1. Bagi Hasil Pajak

a. Pajak Bumi dan Bangunan (PBB)

Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah

dengan rincian:

1. 16,2% untuk daerah propinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Propinsi.

2. 64,8% untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota, dan 3.

9% untuk biaya pemungutan.

10% bagian Pemerintah dari penerimaan PBB dibagikan kepada seluruh daerah kabupaten dan kota yang didasarkan atas realitas

penerimaan PBB tahun anggaran berjalan, dengan imbangan sebagai berikut:

1. 65% dibagikan secara merata kepada seluruh daerah kabupaten dan kota, dan

2. 35% dibagikan sebagai insentif kepada daerah kabupaten dan

kota yang realisasi tahun sebelumnya mencapai/melampaui rencana penerimaan sektor tertentu.

Dana Bagi Hasil dari penerimaan (BPHTB) adalah 80% untuk daerah

dengan rincian sebagai berikut:

1. 16% untuk daerah propinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Propinsi, dan

2. 64% untuk daerah kabupaten dan kota penghasil dan disalurkan ke Rekening Kas Umum Daerah Kabupaten/kota.

20% bagian Pemerintah dari penerimaan BPHTB dibagikan dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

c. Pajak Penghasilan (PPh) pasal 25 dan pasal 29 Wajib Pajak Orang

Pribadi dalam Negeri dan PPh pasal 21.

Dana Bagi Hasil dari penerimaan Pajak Penghasilan (PPH) Pasal 25 dan

Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 adalah 20% dengan rincian:

1. 60% untuk kabupaten/kota

2. 40% untuk propinsi.

Sedangkan yang diterima pemerintah pusat sebesar 80%. 2. Bagi hasil bukan pajak (sumber daya alam)

a. Kehutanan

1. Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan

(PSDH).

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan provisi Sumber Daya Hutan (PSDH)

a. 16% untuk propinsi

b. 64% untuk kabupaten/kota penghasil

Sedangkan yang diterima oleh pemerintah pusat adalah 20%. 2. Dana reboisasi

Penerimaan kehutanan yang berasal dari dana reboisasi adalah 40% untuk daerah dengan rincian:

a. 16% untuk propinsi yang bersangkutan b. 32% untuk kabupaten/kota penghasil

c. 32% dibagikan dengan porsi yang sama besar untuk kabupaten/kota

lainnya dalam propinsi yang bersangkutan

Sedangkan yang diterima oleh pemerintah pusat adalah 60%

b. Pertambangan Umum 1. Iuran Tetap (Land-rend)

Penerimaan Iuran Tetap untuk daerah adalah 80% dengan rincian:

a. 16% untuk propinsi yang bersangkutan b. 64% untuk kabupaten/kota penghasil

Sedangkan yang diterima oleh pemerintah pusat adalah 20%.

2. Iuran Eksplorasi dan Iuran eksploitasi (Royalty)

Penerimaan Iuran Eksplorasi dan Iuran Eksploitasi (Royalty) untuk daerah adalah 80% dengan rincian:

c. 32% untuk kabupaten/kota lainnya dalam propinsi yang

bersangkutan

Sedangkan yang diterima pemerintah pusat adalah 20%. c. Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan imbangan:

a. 20% untuk pemerintah pusat b. 80% untuk pemerintah daerah d. Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi dengan komponen pajak

dan pungutan lainnya sesuai dengan peraturan perundang-undangan dibagi dengan imbangan:

1. 84,5% untuk pemerintah pusat

2. 15,5% untuk daerah, dengan rincian: a. 3% untuk propinsi yang bersangkutan b. 6% untuk kabupaten/kota penghasil

c. 6% dibagikan untuk kabupaten/kota lain dalam propinsi yang bersangkutan

d. 0,5% dialokasikan untuk menambah anggaran pendidikan dasar. e. Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari wilayah

pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan dibagi dengan imbangan: 1. 69.5% untuk pemerintah pusat 2. 30.5% untuk daerah, dengan rincian:

a. 6% untuk propinsi yang bersangkutan b. 12% untuk kabupaten/kota penghasil

c. 12% dibagikan untuk kabupaten/kota lainnya dalam propinsi yang bersangkutan

d. 0,5% dialokasikan untuk menambah anggaran pendidikan

dasar

f. Pertambangan panas bumi

Penerimaan pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi dengan komponen pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan dibagi dengan imbangan: 1. 20% untuk pemerintah pusat

2. 80% unuk daerah, dengan rincian:

a. 16% untuk propinsi yang bersangkutan b. 32% untuk kabupaten/kota penghasil

c. 32% dibagikan untuk kabupaten/kota dalam propinsi yang bersangkutan

c. Pinjaman Daerah

pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar

kembali.

Sumber pinjaman 1. Pemerintah;

a. Pendapatan Dalam Negeri (rekening pembangunan daerah); b. Pinjaman Luar Negeri (Subsidiary Loan Agreement

(SLA)/onlending) 2. Pemerintah daerah lain; 3. Lembaga Keuangan Bank;

4. Lembaga Keuangan bukan Bank; dan 5. Masyarakat.

Pinjaman daerah yang bersumber dari Pemerintah diberikan melalui Menteri Keuangan, sedangkan pinjaman daerah yang bersumber dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal

d. Lain-lain pendapatan asli daerah yang sah

Lain-lain pendapatan asli daerah yang sah merupakan penerimaan daerah

yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

Jenis-jenis lain-lain pendapatan asli daerah yang sah terdiri dari :

1. hasil penjualan kekayaan daerah yang dipisahkan,

2. jasa giro,

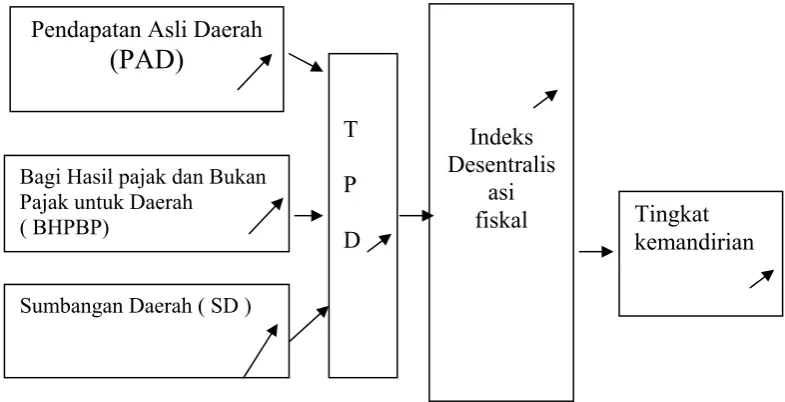

2.3. Kerangka Pikir

Berdasarkan teori yang telah diuraikan diatas, maka terbuat kerangka pikir sebagai berikut :

a. Semakin tinggi Rasio PAD (Pendapatan Asli Daerah) dengan TPD maka

semakin menguat pula Indeks desentralisasi fiskalnya,dengan Tingkat Kemandirian 20 % pada perolehan PAD

b. Semakin tinggi Bagi Hasil Pajak dan Bukan Pajak (BHPBP), semakin kuat pula derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya).

Semakin rendah Bagi Hasil Pajak dan Bukan Pajak (PHPBP), maka semakin lemah derajat desentralisasi fiskalnya (tingkat kemandirian

daerahnya).

c. Semakin tinggi Sumbangan Daerah (SD) maka semakin lemah derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya). Semakin rendah Sumbangan Daerah (SD) maka semakin kuat derajat desentralisasi fiskalnya (tingkat kemandiriannya).

Gambar 2.3. Paradigma Analisis Desentralisasi Fiskal Kabupaten Jombang

Sumber : Penelitian

Pendapatan Asli Daerah

(PAD)

Indeks Desentralis

asi

fiskal Tingkat kemandirian Bagi Hasil pajak dan Bukan

Pajak untuk Daerah ( BHPBP)

Sumbangan Daerah ( SD )

T

1. Derajat desentralisasi fiskal (tingkat kemandirian daerah)

Untuk mengukur derajat desentralisasi fiskal (tingkat kemandirian daerah) digunakan 3 cara, yaitu :

1. Rasio Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah

(TPD)

2. Rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total

Penerimaan Daerah (TPD)

3. Rasio Sumbangan Daerah (SB) terhadap Total Penerimaan Daerah (TPD) Dimana, SB=Dana Alokasi Umum (DAU)+Dana Alokasi Khusus (DAK)

TPD=PAD+BHPBP+SB, Jika hasil perhitungan meningkat maka derajat desentralisasi fiskalnya (tingkat kemandirian) suatu daerah semakin

menguat.

2.4. Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima dan masih perlu diuji kebenarannya, berdasarkan pokok pemasaran yang sudah dikemukakan diatas maka dapat disusun hipotesis yang merupakan

kesimpulan sementara terhadap permasalahan dalam penulisan ini adalah : 1.Diduga bahwa PAD, BHPBP, SD mempunyai peran yang besar untuk

mendukung kemandirian Kabupaten Jombang dengan cara pengukuran IDF.

39

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional adalah penyertaan penelitian tentang arti, batasan, pengertian dan pengukuran variabel dalam operasional berdasarkan

teori yang telah ada maupun secara empiris.

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini antara lain :

1. Indeks Pendapatan Asli Daerah

Adalah angka indeks dari pembagian antara jumlah Pendapatan Asli

Daerah dengan Total Penerimaan Daerah dalam satuan angka indeks 2. Indeks Bagi Hasil Pajak dan Bukan Pajak

Adalah angka indeks dari pembagian antara jumlah Bagi Hasil Pajak dan

Bukan Pajak dengan Total Penerimaan Daerah dalam satuan angka indeks 3. Indeks Sumbangan Daerah

Adalah angka indeks dari pembagian antara jumlah sumbangan daerah

dengan Total Penerimaan Daerah dalam satuan angka indeks Kriteria dari ketiga indeks :

- Bila Indeks dari PAD makin meningkat berarti daerah tersebut menuju kemandirian fiscal

- Bila Indeks dari BHPBP makin meningkat berarti daerah tersebut

- Bila Indeks SD semakin turun maka daerah tersebut menuju

kemandirian fiskal

Pendapatan Asli Daerah yang terdiri dari : a) Pajak Daerah

b) Retribusi Daerah

c) Hasil Pengelolaan kekayaan daerah yang dipisahkan,dan

Dibagi dengan Total Penerimaan Daerah yang terdiri dari : 1. Pendapatan Asli Daerah (PAD)

2. Dana Perimbangan

3. Pinjaman Daerah

4. Lain-lain pendapatan asli daerah yang sah

Dan dinyatakan dalam rumus sebagai berikut :

IDF

TPD PAD .

X 100

Indeks penghitungan Bagi hasil pajak dan bukan pajak yaitu :

TPD BHPBP

b. X 100

Indeks penghitungan Sumbangan daerah yaitu :

TPD SD

c. X 100

Keterangan :

PAD = Pendapatan Asli Daerah

BHPBP = Bagi Hasil Pajak dan Bukan Hasil Pajak untuk Daerah

SD = Sumbangan Daerah

TPD = Total Penerimaan Daerah

a) Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, dan bersifat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku.

b) Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c) Hasil Pengelolaan Kekayaan daerah yang Dipisahkan merupakan hasil dari pengelolalan kekayaan yang terpisahkan dari pengelolaan APBD.

Jika atas pengelolaan tersebut memperoleh laba, laba tersebut dapat dimasukkan sebagai salah satu sumber pendapatan asli daerah

1. Pendapatan Asli Daerah (PAD)

Menurut UU No 33 Pasal 1 ayat 18,

“Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah

2. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Bagi Hasil terdiri dari:

a. Bagi hasil pajak, yang meliputi bagi hasil Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB),

Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 .

b. Bagi hasil sumber daya alam, yang meliputi sektor kehutanan, pertambangan umum, perikanan, minyak bumi, gas alam, dan panas

bumi.

3. Pinjaman Daerah

Pinjaman daerah bersumber dari dalam dan luar negeri. Pinjaman daerah dari dalam negeri bersumber dari Pemerintah Pusat, Lembaga Keuangan

Bank, Lembaga Keuangan Bukan Bank, masyarakat dan sumber lainnya. Sedangkan pinjaman dari luar negeri dapat berupa pinjaman bilateral atau pinjaman multilateral. Lain-lain pendapatan daerah yang sah

4. Lain-lain pendapatan asli daerah yang sah

Lain-lain pendapatan asli daerah yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil

pengelolaan kekayaan daerah yang dipisahkan

3.2. Teknik Penentuan Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah menggunakan data time series dalam jangka waktu lima tahun yaitu tahun 2002 -2007.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder.Data sekunder adalah data yang diambil secara langsung dari lapangan, melainkan data yang diperoleh dengan mengambil data-data laporan, catatan-catatan yang berhubungan langsung dengan masalah yang dibahas, pada kantor Dinas atau Instansi yang terkait di dalamnya.

3.3.2. Sumber Data

Data yang dipergunakan dalam penelitian ini diperoleh dari berbagai instansi yaitu :

3.3.3. Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan metode : Studi Perpustakaan

Yaitu pengumpulan data yang dilakukan dengan membaca buku-buku

literature sebagai bahan pustaka yang berkaitan dengan permasalahan yang ada dalam penelitian ini.

a. Studi Lapangan

Yaitu data yang diperoleh dengan berbagai teknik pengambilan data di lapangan atau tempat penelitian yang dilakukan dengan cara :

1. Dokumentasi

Yaitu mengumpulkan data yang dilakukan dengan jalan mencatat atau

mengutip data-data yang ada pada dokumen instansi terkait yang berkaitan dengan masalah yang dibahas.

2. Wawancara

Yaitu mencari data dengan cara melakukan tanya jawab pada pihak-pihak terkait yang mempunyai wewenang atas data –data yang berhubungan dengan instansinya.

3.4. Teknik Analisis dan Uji hipotesis

Untuk melihat derajat desentralisasi fiskal disetiap kecamatan menggunakan formulasi sebagai berikut :

a. Pendapatan Asli Daerah (PAD)

b. Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP)

Total Penerimaan Daerah (TPD) c. Sumbangan Daerah (SD)

Total Penerimaan Daerah (TPD)

Dengan TPD = PAD+BHPBP+SB, jika hasil perhitungan meningkat maka derajat desentralisasi fiskalnya (tingkat kemandirian) suatu daerah semakin

menguat. dimana :

SD adalah Sumbangan Daerah yang diperoleh dari :

* DAK + DAU

DAK = Dana Alokasi Khusus

DAU = Dana Alokasi Umum

Sedangkan TPD ( Total Penerimaan Daerah ) adalah dana yang diperoleh

dari penjumlahan :

PAD = Pendapatan Asli Daerah

46 4.1. Diskripsi Obyek Penelitian.

4.1.1. Gambaran Umum Wilayah Jombang.

Jombang adalah Kabupaten yang terletak di bagian tengah Provinsi

Jawa Timur. Luas wilayahnya 1.159,50 km², dan jumlah penduduknya 1.165.720 jiwa (2005). Pusat Kota Jombang terletak di tengah-tengah wilayah Kabupaten, memiliki ketinggian 44 meter di atas permukaan laut,

dan berjarak 79 km (1,5 jam perjalanan) dari barat daya Kota Surabaya, Ibu Kota Provinsi Jawa Timur. Jombang memiliki posisi yang sangat strategis,

karena berada di persimpangan jalur lintas selatan Pulau Jawa (Surabaya-Madiun-Jogjakarta), jalur Surabaya-Tulungagung, serta jalur Malang-Tuban.

Jombang juga dikenal dengan sebutan "kota santri", karena

banyaknya sekolah pendidikan islam (pondok pesantren) di wilayahnya. Bahkan ada pameo yang mengatakan Jombang adalah pusat pondok pesantren di tanah Jawa karena hampir seluruh pendiri pesantren di Jawa

pasti pernah berguru di Jombang. Di antara pondok pesantren yang terkenal adalah Tebuireng, Denanyar, Tambak Beras, dan Darul Ulum (Rejoso).

Jumlah penduduk Kabupaten Jombang adalah 1.165.720 jiwa (2005). Sedikitnya 55% penduduk tinggal di wilayah perkotaan. Kepadatan penduduk di Kabupaten Jombang sebesar 997 jiwa/km². Konsentrasi sebaran

penduduk tertinggi, yakni 3.198 jiwa/km²), Kecamatan Tembelang (bagian

Selatan), Kecamatan Peterongan (bagian Tengah dan Selatan), Kecamatan Jogoroto, Kecamatan Mojowarno (bagian Utara dan Timur), sepanjang jalan raya Jombang-Peterongan-Mojoagung-Mojokerto, serta sepanjang jalan raya

Jombang-Diwek-Blimbing-Ngoro-Kandangan. Kawasan padat penduduk lainnya adalah kawasan perkotaan di kecamatan Ploso, Perak, dan Ngoro.

Bagian Barat laut (yang merupakan perbukitan kapur) dan bagian Tenggara (yang merupakan daerah pegunungan) merupakan kawasan yang memiliki kepadatan penduduk jarang. Pertumbuhan penduduk sebesar 0,68% per

tahun, sehingga Kabupaten Jombang tidak mengalami permasalahan ledakan penduduk.

4.2. Deskripsi Hasil Penelitian

4.2.1. Perkembangan Pendapatan Asli Daerah Kabupaten Jombang

Kebijakan anggaran pendapatan daerah berpijak pada Strategi dan Prioritas pendapatan daerah sebagai penjabaran Arah Kebijakan Umum Bidang Pendapatan Daerah, yaitu melalui konsep peningkatan pendapatan

daerah secara proporsional, sebagai berikut :

1. Menyiapkan kerangka kebijakan serta piranti pengembangan kekuatan dan

peluang daerah dalam sisi pendapatan jangka menengah dan jangka panjang.

2. Sosialisasi secara berkelanjutan pada masyarakat tentang pentingnya

3. Peningkatan kapabilitas serta kinerja aparatur pemungut.

4. Pengawasan secara lebih optimal terhadap sistem pendapatan.

Dalam masa pelaksanaan desentralisasi fiscal pendapatan daerah memiliki peranan yang sangat besar dalam menjaga kesinambungan dan

meningkatkan kapasitas fiskal daerah dalam pemenuhan kebutuhan belanja daerah dan pembiayaan.

Sebagaimana permasalahan yang secara klasik dihadapi baik ditingkat lokal, regional maupun nasional, maka unsur keterbatasan area potensi pungut didaerah, kesadaran masyarakat dan mentalitas petugas

pemungut menjadi faktor utama yang menjadi kendala dalam upaya peningkatan pendapatan daerah. Meskipun dalam perkembangan tahun

senantiasa mengalami progress, akan tetapi apabila diperbandingkan kenaikan PAD dengan Pendapatan Daerah secara keseluruhan, maka tentu dirasa masih jauh dari memadai.

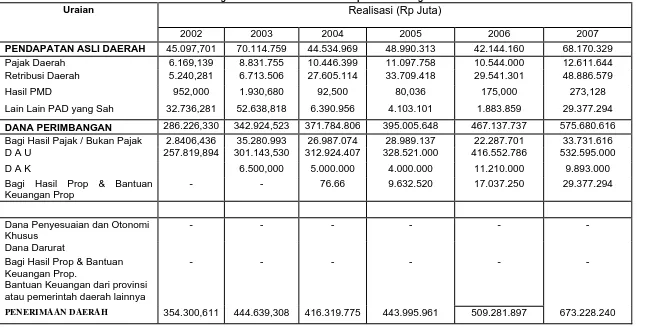

Secara akumulatif, realisasi sisi penerimaan daerah tahun 2002 sampai 2003 mengalami peningkatan 25,49 % dibanding tahun 2002, yaitu dari Rp.354.300.611 pada Tahun 2003 menjadi Rp. 444.639.308. Tetapi

pada tahun 2004 mengalami penurunan sebesar 6,36% tetapi pada tahun 2005 hingga tahun 2007 mengalami peningkatan yang cukup signifikan,

49

Pajak Daerah 6.169,139 8.831.755 10.446.399 11.097.758 10.544.000 12.611.644

Retribusi Daerah 5.240,281 6.713.506 27.605.114 33.709.418 29.541.301 48.886.579

Hasil PMD 952,000 1.930,680 92,500 80,036 175,000 273,128

Lain Lain PAD yang Sah 32.736,281 52.638,818 6.390.956 4.103.101 1.883.859 29.377.294

DANA PERIMBANGAN 286.226,330 342.924,523 371.784.806 395.005.648 467.137.737 575.680.616

Bagi Hasil Pajak / Bukan Pajak 2.8406,436 35.280.993 26.987.074 28.989.137 22.287.701 33.731.616

D A U 257.819,894 301.143,530 312.924.407 328.521.000 416.552.786 532.595.000

D A K 6.500,000 5.000.000 4.000.000 11.210.000 9.893.000

Bagi Hasil Prop & Bantuan Keuangan Prop

- - 76.66 9.632.520 17.037.250 29.377.294

Dana Penyesuaian dan Otonomi Khusus

- - -

Dana Darurat

Bagi Hasil Prop & Bantuan Keuangan Prop.

- - -

Bantuan Keuangan dari provinsi atau pemerintah daerah lainnya

PENERIMAAN DAERAH 354.300,611 444.639,308 416.319.775 443.995.961 509.281.897 673.228.240

Sumber Data : Dispenda Kabupaten Jombang

Adapun dilihat dari sisi tingkat capaian kinerja, realisasi pendapatan

daerah tahun 2007 mencapai tingkat realisasi 32,19 % berbanding target yang telah ditetapkan.

Meskipun penerimaan daerah secara makro masih sangat tergantung

dari dana perimbangan sebagai sumber pendapatan terbesar, namun dalam realitanya Pendapatan Asli Daerah tetap mempunyai peranan penting dalam

menjaga kesinambungan fiskal daerah. Untuk itu, peningkatan PAD merupakan target kebijakan yang terus diupayakan sesuai kondisi dan struktur ekonomi daerah, sehingga upaya yang dilakukan tidak memberikan

beban secara berlebihan pada masyarakat.

Tabel 2 : Pendapatan Asli Daerah tahun 2002-2007 di Kabupaten Jombang

Tahun

PAD (Rp juta)

2002 45.097,701

2003 70.114.759

2004 44.534.969

2005 48.990.313

2006 42.144.160

2007 68.170.329

Sumber :Kantor Badan Pusat Statistik Provinsi Jawa Timur

Dari tabel diatas, dapat terlihat bahwa sisi pendapatan asli daerah

yang merupakan tolak ukur kemampuan daerah dalam aktualisasi penyelenggaraan otonomi daerah ternyata mengalami peningkatan cukup baik (61,75 %), yaitu dari Rp. 42.144.160 pada tahun 2006 menjadi sebesar

penurunan, meski dalam tinjauan kontribusi terhadap penerimaan daerah

secara akumulatif masih tergolong kecil, yaitu hanya mencapai 6,58 %. Adapun ditinjau dari tingkat capaian kinerja, maka realisasi penerimaan pendapatan asli daerah Tahun 2007 ini mencapai 32,19 % dari target yang

ditetapkan. Kondisi ini berarti mengalami progres secara positif dalam 3 (tiga) tahun terakhir.

4.2.2. Pajak Daerah

Kompetensi kontribusi pajak daerah semakin kuat keberadaannya karena didominasi sumber sumber penerimaan yang memiliki elastisitas terhadap faktor eksternal seperti tingkat konsumsi masyarakat dan laju

pertumbuhan ekonomi daerah. Namun demikian, disadari pula bahwa sebagaimana permasalahan klasik yang dihadapi, masih diperlukan

pembenahan pada berbagai sisi, terutama mekanisme pungutan serta updating data wajib pajak, sehingga perkembangan sektor pajak daerah ini dapat ditingkatkan secara lebih proporsional.

Dari tabel diatas dapat dijelaskan bahwa realisasi sisi pajak daerah pada tahun 2007 mengalami peningkatan 19,60 % dibanding Tahun 2006,

yaitu dari Rp. 10.544.000 pada tahun 2007 menjadi sebesar Rp. 12.611.644. Kondisi ini didorong keberhasilan capaian realisasi beberapa item pajak daerah, seperti Pajak Reklame (36,42%), Pajak Hotel (19,65%), Pajak

Restoran (14,98%), serta Pajak Hiburan (11,78%). Adapun beberapa item pajak yang tidak mencapai target diantaranya, Pajak Penerangan Jalan

tingkat capaian kinerja, penerimaan pajak daerah tahun 2007 mencapai

realisasi 14,25 % dibanding target yang ditetapkan oleh Dinas Pendapatan Daerah (Dispenda Kabupaten Jombang).

4.2.3. Retribusi Daerah

Perkembangan kenaikan penerimaan retribusi daerah ini sangat dipengaruhi

oleh tingkat kualitas dan kuantitas pelayanan melalui penyediaan sarana dan prasarana pelayanan masyarakat. Secara akumulatif, realisasi sisi retribusi daerah Tahun 2007 ini juga mengalami peningkatan cukup baik dibanding

Tahun 2006, yaitu dari Rp. 29.541.301 pada tahun 2007 menjadi sebesar Rp. 48.886.579 pada tahun 2007 atau peningkatan mencapai 65,48 %.

Dari tabel diatas nampak progress capaian realisasi retribusi daerah mulai tahun 2006 sampai dengan 2007. Adapun beberapa item retribusi daerah yang capaiannya melampaui target pada Tahun 2008 diantaranya,

Retribusi Jasa Umum (17,80%), Retribusi RSUD Jombang (12,55%), Retribusi Pelayanan Persampahan (17,38%), Retribusi Pelayanan Parkir (12,44%), Retribusi Biaya Cetak Peta (13,79%) dan Retribusi Pengujian

Kendaraan Bermotor (14,72%). Sedangkan beberapa item retribusi daerah yang belum mencapai target adalah : Retribusi Cetak Akte Capil (9,58%),

dan Retribusi Leges (8,75%). Adapun ditinjau dari tingkat capaian kinerja, penerimaan retribusi daerah tahun 2007 mencapai realisasi 18,49 % dibanding target yang ditetapkan meskipun pada tahun 2004 mengalami

4.2.4. Laba Perusahaan Daerah

Realisasi Sisi Laba Perusahaan Milik Daerah pada tahun 2007 mengalami peningkatan 56 % dibanding Tahun 2006, yaitu dari Rp. 273.128 pada Tahun 2006 menjadi sebesar Rp. 175.000 pada tahun 2007. Adapun

ditinjau dari tingkat capaian kinerja, penerimaan Laba Perusahaan Milik Daerah tahun 2007 mencapai realisasi 95,43 % dibanding target yang

ditetapkan.

4.2.5. Lain - lain PAD yang sah

Realisasi Sisi Lain - lain PAD yang sah pada tahun 2007 mengalami peningkatan 23,96 % dibanding Tahun 2006, yaitu dari Rp. 1.883.859 pada

tahun 2006 menjadi sebesar Rp. 6.398.977 pada tahun 2007. Dengan demikian, dalam kurun waktu 3 tahun terakhir sisi perkembangannya sangat fluktuatif. Hal ini berkaitan dengan komponen yang bervariatif baik

mekanisme maupun sumber penerimaannya. Semisal, fluktuasi tingkat suku bunga perbankan yang tentunya sangat mempengaruhi dalam realisasi sektor ini.

Adapun ditinjau dari tingkat capaian kinerja, penerimaan Sisi Lain Lain PAD Yang Sah tahun 2007 mencapai realisasi 95,53 % dibanding

perbankan secara nasional, juga jangka waktu pengendapan giro di kas

daerah yang tidak terlalu lama.

4.2.6. Dana Perimbangan

Dana Perimbangan merupakan dana yang bersumber dari Pemerintah Pusat yang dialokasikan untuk daerah sesuai dengan ketentuan yang berlaku.

Desentralisasi fiskal kepada Pemerintah Daerah memberi pengaruh yang cukup besar terhadap peningkatan pendapatan bagi Pemerintah Daerah

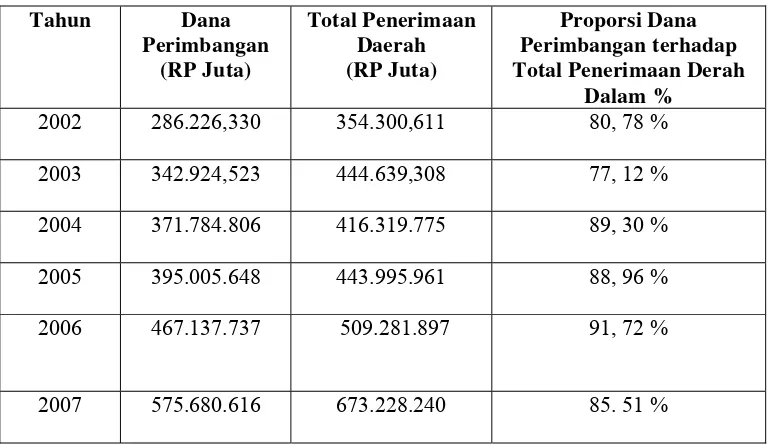

Tabel 3: Data proporsi Dana Perimbangan Terhadap Total Penerimaan Daerah Kabupaten Jombang Tahun 2002-2007

Tahun Dana Total Penerimaan Derah

Dalam %

2002 286.226,330 354.300,611 80, 78 %

2003 342.924,523 444.639,308 77, 12 %

2004 371.784.806 416.319.775 89, 30 %

2005 395.005.648 443.995.961 88, 96 %

2006 467.137.737 509.281.897 91, 72 %

2007 575.680.616 673.228.240 85. 51 %

Sumber :Kantor Badan Pusat Statistik Provinsi Jawa Timur

hal ini dapat dilihat pada tabel 3 di atas. Secara akumulatif, sisi

4.2.7. Lain - lain Pendapatan yang sah

Sebagaimana disampaikan diatas, bahwa sesuai format baru APBD berdasar Permendagri Nomor 13 tahun 2007, item lain lain pendapatan yang sah dikelompokkan dalam Bagan tersendiri, yaitu bagian lain lain

pendapatan yang sah. Hal ini dapat dilihat pada tabel 1, tabel tersebut menunjukkan perbedaan (sebagaimana laporan tahun 2006 dimana item lain

lain pendapatan yang sah masih include dalam Bagian Dana Perimbangan).

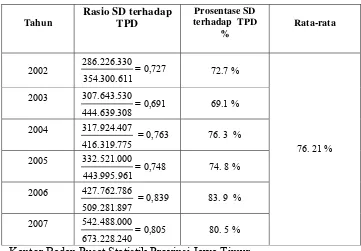

4.3. Analisis Dan Pengujiaan Hipotesis Index Desentralisasi Fiskal

Indeks ini dapat dipergunakaan untuk menganalisa kemandiriaan

suatu daerah dalam menggali sumber- sember penerimaan dari daerah sendiri.

Rasio yang digunakan untuk mengukur index dalam analisa ini ada dua Macam, yaitu :

1). Rasio Pendapatan Asli Daerah (PAD) terhadap Total Pendapatan

Daerah (TPD).

(

TPD PAD

a. X 100)

2). Rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP).

(

TPD BHPBP

3.) Rasio Sumbangan Daeerah (SD)

( TPD

SD

c. X 100)

Dari indeks ini dapat dilihat seberapa besar daerah dapat memenuhi penerimaannya. Penerimaan daerah terdiri atas 5 pos yaitu Bagian Sisa

Lebih Perhitungan Anggaran, Bagian Pendapatan Asli Daerah, Bagian Dana Perimbangan, Bagian Pinjaman Pemerintah Daerah, dan lain – lain penerimaan yang sah.

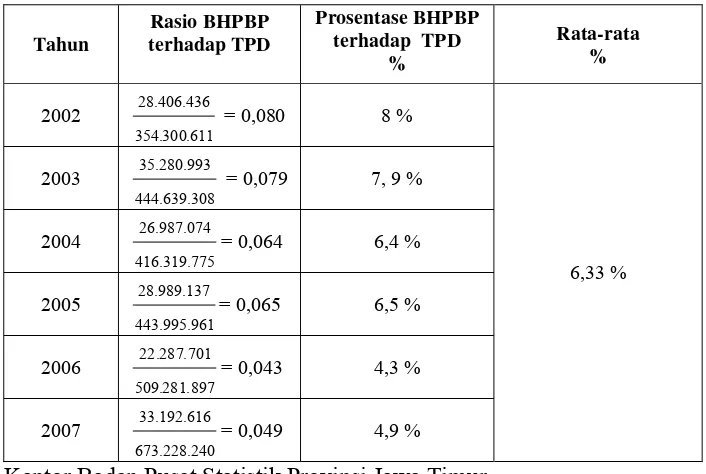

4.3.1. Analisis Index Desentralisasi Fiskal

Dari hasil perhitungan dengan menggunakan indeks kemandirian

maka dapat diketahui bahwa Pendapatan Asli Dearah di kabupaten Jombang mengalami penurunan dari Rasio Pendapatan Asli Daerah (PAD) terhadap

Total Pendapatan Daerah (TPD) ke Rasio Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total Pendapatan Daerah (TPD) sehingga pada tahun 2002 hingga 2007 mengalami kemandirian didalam pelaksanaan

pembangunan dengan menggunakan Pendapatan Asli Daerah hal ini dapat dilihat pada perkembangan PAD dalam jangka waktu 2002 hingga 2007

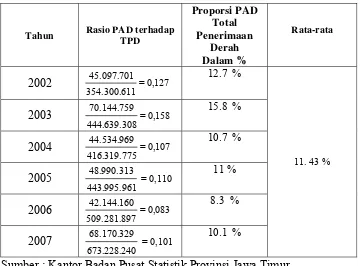

2. Rasio PAD (Pendapatan Asli Daerah) Daerah Kabupaten Jombang

Hasil perhitungan Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) dapat dilihat dalam tabel di bawah ini:

Tabel 4 : Rasio Pendapatan Asli Daerah terhadap Total Penerimaan Daerah di kabupaten Jombang dari

tahun 2002-2007

Tahun Rasio PAD terhadap TPD

Sumber :Kantor Badan Pusat Statistik Provinsi Jawa Timur

Dari tabel diatas dapat dilihat bahwa pada masa otonomi daerah, yaitu pada tahun anggaran 2002 sampai 2007, rata-rata prosentase PAD

terhadap TPD sebesar 0,114 per tahun anggaran.

anggaran tahun 2002 ke 2003 mengalami peningkatan yang pada

tahun 2002 0,127 menjadi 0,158 di tahun 2003. Tetapi pada tahun 2004 anggaran pendapatan asli daerah Kabupaten Jombang mengalami