DI KOTA SURABAYA

SKRIPSI

PRASTYO BANGUN NUSWANTARA 0411010021 / FE/EP

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Syukur Alhamdulillah penulis panjatkan Kehadiran Allah SWT, yang

telah memberikan Taufiq dan hidayah-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul :

“Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak

Penghasilan (PPh) Di Kota Surabaya”.

Adapun maksud penyusunan skripsi ini adalah memenuhi salah satu

persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi

Studi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menyelesaikan skripsi ini tidak sedikit bantuan yang penulis

peroleh dari Dr. Syamsul Huda, SE. MT, selaku Dosen Pembimbing, Dirjen Pajak

Kanwil I Jawa Timur, Badan Pusat Statistik Surabaya Selatan, Disnaker Jawa

Timur serta dari berbagai pihak, maka pada kesempatan ini penulis ingin

mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Drs. Ec. Marseto, DS. MSi, selaku Ketua Jurusan Ekonomi Pembangunan

bermanfaat bagi penulis sejak awal hingga terselesainya skripsi ini.

5. Bapak Dr. H. Djohan Mashudi, SE. MSi, selaku Dosen Wali.

6. Para Dosen & Staf Karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. Pimpinan beserta Staf Karyawan Dirjen Pajak Kanwil I Jawa Timur.

8. Pimpinan beserta Staf Karyawan Badan Pusat Statistik Surabaya Selatan.

9. Pimpinan beserta Staf Karyawan Disnaker Jawa Timur.

10. Terima kasih kepada kekasihku tercinta Oktavia Saputri dengan kesabarannya

senantiasa menemani, memberikan semangat, serta do’a yang senantiasa

diberikan kepada penulis setiap saat tanpa mengenal waktu.

11. Terima kasih secara khusus kepada Ayahanda Supriyono dan Ibunda Ninik,

atas perhatian, kasih sayang, bimbingan, dan kesabarannya, serta do’a yang

senantiasa diberikan kepada penulis setiap saat tanpa mengenal waktu yang

tidak pernah penulis dapat membalas semuanya.

Barang kali ucapan terima kasih saja tidak cukup untk membalas segala

kebaikan yang diberikan kepada penulis, namun inilah yang hanya penulis

sampaikan dari dasar sanubari yang tulus dan paling dalam, semoga Allah SWT

berkenan memberikan berkah dan imbalan atas segala bantuan dari berbagai

pula kata yang penulis sampaikan kecuali manfaat atas segala kekurangan dan

kesalahan penyajian dalam skripsi ini. Mudah – mudahan skripsi ini dapat

bermanfaat bagi semua kalangan yang memerlukan.

Surabaya, Januari 2010

Kata Pengantar ... i

Daftar isi ... iv

Daftar tabel ... vii

Daftar gambar ... viii

Abstraksi ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 11

2.2.1. Pengertian Pajak ... 11

2.2.1.1Fungsi Pajak ... 13

2.2.1.2Pengelompokan Pajak ... 14

2.2.1.3Asas-asas Pemungutan Pajak ... 15

2.2.1.4Sistem Pemungutan Pajak ... 16

2.2.1.5Tarif Pajak ... 17

2.2.2. Hubungan Tarif Pajak Dengan Penerimaan Pajak ... 19

2.2.2.1Pajak Penghasilan ... 21

2.2.2.2Subyek Pajak dan Wajib Pajak ... 21

2.2.2.3Obyek Pajak ... 25

2.2.2.4Tidak Termasuk Obyek Pajak ... 28

2.2.3. Pelaksanaan Pemungutan Pajak ... 29

2.2.4. Pajak dan Retribusi ... 30

2.2.6. Pengertian Teori Pendapatan Nasional ... 37

2.2.6.1 Pengertian Pendapatan Perkapita ... 40

2.2.7. Penduduk ... 41

2.3 Kerangka Pikir ... 43

2.4 Hipotesis ... 45

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 47

3.2. Teknik Penentuan Sampel ... 48

3.3. Teknik Pengumpulan Data ... 48

3.3.1 Jenis Data ... 48

3.3.2 Sumber Data ... 49

3.4. Teknik Analisa dan Uji Hipotesis ... 50

3.4.1 Teknik Analisa ... 50

3.4.2 Uji Hipotesis ... 51

3.5. Asumsi Klasik ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 58

4.1.1 Kondisi Geografis ... 58

4.1.2 Kependudukan ... 59

4.2. Deskripsi Hasil Penelitian ... 60

4.2.1 Perkembangan Penerimaan Pajak Penghasilan ... 61

4.2.2 Perkembangan Jumlah Wajib Pajak ... 62

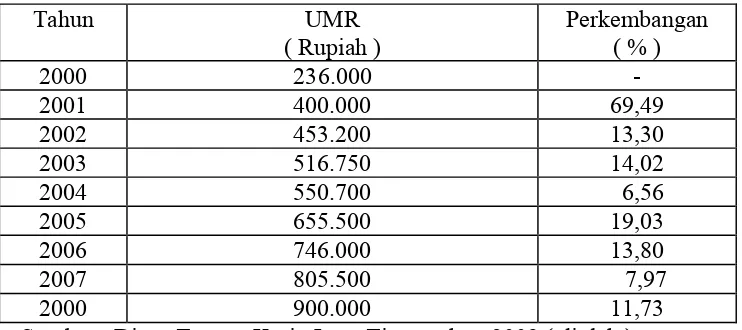

4.2.3 Perkembangan UMR ... 62

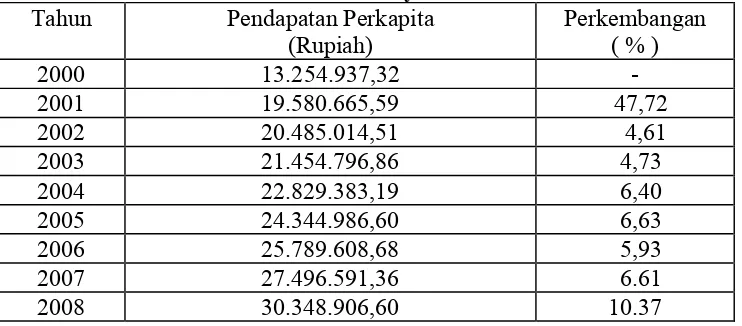

4.2.4 Perkembangan Pendapatan Perkapita ... 63

Best Linier Unbiased Estimator ... 65

4.3.1 Analisis Dan Pengujian Hipotesis ... 69

4.3.2 Uji Hipotesis Secara Simultan ... 70

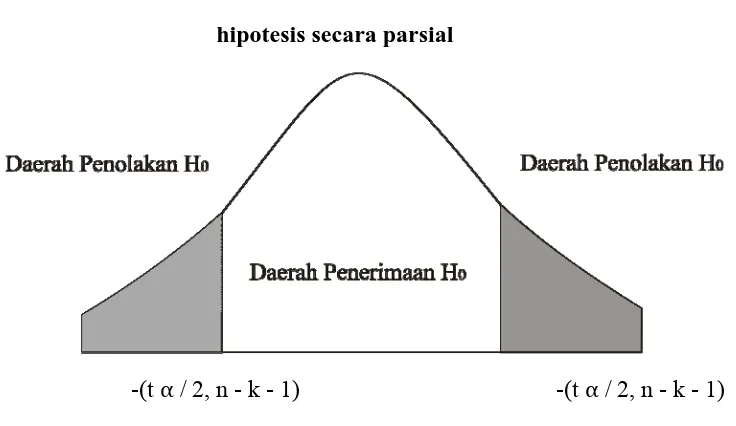

4.3.3 Uji Hipotesis Secara Parsial ... 72

4.3.4 Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Saran ... 82

DAFTAR PUSTAKA

Tabel 1. Perbedaan antara Wajib Pajak Dalam Negeri dan

Wajib Pajak Luar Negeri ... 24

Tabel 2. Perkembangan Penerimaan Pajak Penghasilan Tahun 2000-2008 ... 61

Tabel 3. Perkembangan Jumlah Wajib Pajak Tahun 2000-2008 ... 62

Tabel 4. Perkembangan UMR Tahun 2000-2008 ... 63

Tabel 5. Perkembangan Pendapatan Perkapita Tahun 2000-2008... 64

Tabel 6. Perkembangan Jumlah Penduduk Tahun 2000-2008... 65

Tabel 7. Tes Multikolinear ... 67

Tabel 8. Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi ... 68

Tabel 9. Analisis Varian (ANOVA)... 70

Gambar 1. Kurva Laffler ... 20

Gambar 2. Kurva Penentuan Tingkat Upah dan Kesempatan Kerja

Berdasarkan Pendekatan Tradisional Permintaan dan

Penawaran Tenaga Kerja ... 36

Gambar 3. Kerangka Pikir ... 45

Gambar 4. Kurva Distribusi Penerimaan Atau Penolakan

Hipotesis Secara Simultan ... 53

Gambar 5. Kurva Distribusi Penerimaan Atau Penolakan

Hipotesis Secara Parsial ... 54

Gambar 6. Distribusi Daerah Keputusan Autokorelasi ... 56

Gambar 7. Distribusi Kriteria Penerimaan Atau Penolakan

Hipotesis Secara Simultan Atau Keseluruhan ... 71

Gambar 8. Kurva Hasil Analisis Secara Parsial Faktor Jumlah

Wajib Pajak (X1) Terhadap Penerimaan Pajak Penghasilan (Y) .. 73

Gambar 9. Kurva Distribusi Hasil Analsis Secara Parsial Faktor

Upah Minimum Regional (X2) Terhadap Penerimaan

Pajak Penghasilan (Y) ... 74

Gambar 10. Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Pendapatan Perkapta (X3) Terhadap Penerimaan

Pajak Penghasilan (Y) ... 75

Gambar 11. Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Jumlah Penduduk (X4) Terhadap Penerimaan Pajak

Oleh Prastyo Bangun Nuswantara

Abstraksi

Adanya fluktuasi harga minyak bumi yang tidak menentu di pasaran dunia, maka Indonesia tidak dapat lagi mengandalkan sumber penerimaan dari sektor migas. Untuk itu pemerintah terus herusaha mencari alternative pembiayaan dalam negeri diluar sektor penerimaan migas sebagai sumber dana dalam meningkatkan kegiatan pembangunan. Gambaran tersebut menunjukkan betapa mendesaknya upaya peningkatan penerimaan dan sektor nonmigas khususnya pajak, yang diharapkan menjadi andalan utama dan dapat menggantikan sumber dan yang berasal dari migas.

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu data yang bisa dikumpulkan atau diperoleh dari Badan Pusat Statistik Propinsi Jawa Timur, Dirjen Pajak Kanwil Jawa Timur I dan Dinas Tenaga Kerja Propinsi Jawa Timur selama 9 tahun mulai 2000-2008. Data yang dianalisis menggunaan model regresi Linear berganda yaitu suatu analisis untuk mengetahui masing-masing variable bebas (X) yang terdiri dari variable Jumlah Wajib Pajak, Upah Minimum Regional, Pendapatan Perkapitan dan Jumlah Penduduk terhadap variable terikat (Y) yaitu Pejak Penghasilan baik secara simultan maupun secara parsial.

Berdasarkan hasil analisis dan pengujian hipotesis diperoleh hasil Fhitung =

(27,353) > Ftabel = 6,39 maka Ho ditolak dan Ha diterima, yang berarti bahwa

secara keseluruhan faktor–faktor variable bebas yaitu Jumlah Wajib Pajak (X1),

Upah Minimum Regional (X2), Pendapatan Perkapita (X3),dan Jumlah Penduduk

(X4), berpengaruh secara simultan dan nyata terhadap Penerimaan Pajak

Penghasilan (Y). Sedangkan hasil Uji t secara Parsial variabel Jumlah Wajib Pajak berpengaruh secara nyata terhadap Pajak Penghasilan dengan nilai thitung =

3,041 > ttabel = 2,376 maka Ho ditolak dan Hi diterima, variabel Upah Minimum

Regional berpengaruh secara nyata terhadap Pajak Penghasilan dengan nilai thitung

= 4,293 > ttabel = 2,376 Ho ditolak dan Ha diterima, Pendapatan Perkapita

berpengaruh secara nyata terhadap Pajak Penghasilan dengan nilai thitung = 7,928 >

ttabel = 2,376 maka Ho ditolak dan Ha diterima, Jumlah Penduduk tidak

berpengaruh secara nyata terhadap Pajak Penghasilan dengan nilai thitung = 1,308 <

ttabel = 2,376 Ho diterima dan Ha ditolak.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan dapat diartikan sebagai suatu upaya untuk

menaikkan, mengembangkan dan memanfaatkan sumber daya yang

tersedia, baik sumber daya alam maupun sumber daya manusia, bagi

kemakmuran dan kesejahteraan masyarakat yang sebesar-besarnya.

Pembangunan harus dilaksanakan secara berkesinambungan dan terus

menerus serta meluas untuk meningkatkan kemakmuran rakyat, kebutuhan

dana untuk pembiayaan pembangunan dan keperluan rutin semakin

meningkat sesuai dengan tingkat pertumbuhan ekonomi yang kita

inginkan. Kebutuhan dana untuk pembiayaan pembangunan dan keperluan

rutin diatur oleh pemerintah lewat keuangan negara. (Anonim, 1993 : 10)

Walaupun kebijaksanaan-kebijaksanaan pembangunan ekonomi

selalu ditunjukan untuk mempertinggi kesejahteraan dalam arti yang

seluas-luasnya, kegiatan pembangunan ekonomi selalu dipandang sebagai

bagian dari keseluruhan usaha pembangunan yang dijalankan oleh

masyarakat untuk mengembangkan kegiatan ekonomi dan mempertinggi

tingkat pendapatan masyarakat. Upaya meningkatkan pendapatan adalah

suatu indikator terhadap perkembangan yang ingin dicapai dalam

keseluruhan pembangunan. Dalam mengupayakan peningkatan

pendapatan, pemerintah telah berprinsip bahwa arah kebijaksanaan

pembangunan adalah sejauh mungkin meningkatkan kemandirian dalam

menggali dan mengembangkan sumber-sumber dana pembangunan dalam

negeri serta mengupayakan penggunaan dana tersebut secara efisien.

Kemandirian tersebut sangat penting bagi bangsa Indonesia.

Mengenai aspek kemandirian ini perlu disadari bahwa sumber

kekuatan kemandirian akan ditentukan oleh kemampuan menggali dan

memobilisasi berbagai sumber penerimaan dan pembiayaan pembangunan.

Pada awal dekade 1980-an situasi perekonomian mulai menghadapi

berbagai kendala, sebagai akibat kondisi lingkungan dunia internasional

pada saat itu, antara lain :

1. Penurunan tingkat pertumbuhan ekonomi

2. Terjadinya inflasi

3. Nilai perdagangan dunia kurang meningkat

4. Arus dana luar negeri ke negara-negara berkembang menurun

5. Harga barang-barang primer semakin merosot

6. Harga minyak bumi dipasaran dunia tidak menentu dan cenderung

semakin merosot

Diantara kondisi-kondisi tersebut diatas yang paling berpengaruh

dalam kehidupan dan stabilitas perekonomian Indonesia adalah terjadinya

fluktuasi harga minyak dipasaran dunia yang selanjutnya mempengaruhi

nilai ekspor minyak bumi Indonesia dan hal ini menyebabkan penurunan

penerimaan pemerintah dari sektor migas yang pada gilirannya

berpengaruh pula terhadap kemampuan pemerintah dalam membiayai

pengeluarannya, baik pengeluaran rutin maupun pengeluaran

pembangunan.

Adanya fluktuasi harga minyak bumi yang tidak menentu di

pasaran dunia, maka Indonesia tidak dapat lagi mengandalkan sumber

penerimaan dari sektor migas. Untuk itu pemerintah terus herusaha

mencari alternative pembiayaan dalam negeri diluar sektor penerimaan

migas sebagai sumber dana dalam meningkatkan kegiatan pembangunan.

Gambaran tersebut menunjukkan betapa mendesaknya upaya

peningkatan penerimaan dan sektor nonmigas khususnya pajak, yang

diharapkan menjadi andalan utama dan dapat menggantikan sumber dan

yang berasal dari migas.

Hal ini sesuai dengan yang terkandung dalam Repelita V, yaitu

unsur terbesar penerimaan diluar migas adalah penerimaan pajak. Dengan

demikian kebijaksanan perpajakan mempunyai peranan yang sangat

menentukan dalam upaya penyediaan dana yang cukup bagi pelaksanaan

pembangunan nasional. Penerimaan dari berbagai sumber perpajakan

mutlak harus berhasil ditingkatkan secara berarti.

Perubahan sistem semacam ini (yang semula berorientasi pada

minyak lalu dirubah dengan orientasi pajak) adalah wajar. Dalam proses

pertumbuhan ekonionmi suatu negara, perubahan struktur perokonomian

mungkin saja terjadi. Salah satunya adalah perubahan dalam penerimaan

negara. Perubahan penerimaan negara ini ditandai oleh peranan pajak

langsung terhadap total pajak semakin meningkat. sebaliknya pajak tidak

langsung terhadap total pajak semakin menurun.

Sektor pajak mempunyai keunggulan dibanding dengan

penerimaan lain, yaitu pajak berfungsi sebagai instrumen bagi distribusi

pendapatan. Fungsi ini perlu disadari dan dilaksanakan, yaitu dengan

mengalihkan sasaran pajak kepada pajak-pajak langsung. Sedangkan

keunggulan lain dan sektor pajak bila dibandingkan dengan sektor migas

adalah karena tidak menentunya harga migas dipasar dunia dan faktor

sumber daya alam yang tidak dapat diperbarui. Sedangkan kondisi di

Indonesia sendiri dapat kita lihat bahwa semakin tahun kontribusi pajak

terhadap penerimaan negara menunjukkan hasil yang semakin meningkat.

Fakta seperti ini akan semakin mendukung upaya pemerintah dalam

memaksimalkan penerimaan pajak sebagai penerimaan negara.

Dalam rangka menggali penerimaan sektor pajak, pemerintah telah

mengupayakan penyempurnaan sistem perpajakan nasional, yaitu dengan

diberlakukannya Undang-Undang Perpajakan baru yang dikenal dengan

Reformasi perpajakan tahun 1983 yang mulai berlaku tanggal 1 Januari

1984 yang telah disempurnakan pada tahun 2000. Kebijaksanaan ini pada

hakekatnya merupakan suatu langkah perubahan yang mendasar antara

lain, menyangkut sistem penerapan, sistem pemungutan, sistem sanksi,

kemudahan dan kapasitas hukum. Langkah tersebut bertujuan untuk

mengupayakan peningkatan penerimaan pajak baik melalui upaya

intensifikasi maupun ekstensifikasi pemungutan pajak. Dalam upaya

intensifikasi yaitu, penggalian lebih dalam dan sumber-sumber

penghasilan perpajakan. Memungkinkan penerimaan pajak meningkat.

Demikian pula dalam upaya ekstensifikasi yaitu perluasan subyek maupun

obyek pajak baru.

Dari tahun ke tahun penerimaan pajak sebagai salah satu sumber

penerimaan dalam negeri semakin meningkat. ini menunjukkan bahwa

potensi penerimaan pajak semakin meningkat dan masih dapat

ditingkatkan lagi mengingat jumlah penduduk Indonesia yang begitu besar

mempunyai potensi sebagai wajib pajak. Pajak Penghasilan (PPh)

merupakan salah satu dari tiga komponen terbesar dan keseluruhan

penerimaan pajak. Tiga komponen tersebut adalah Pajak Penghasilan,

Pajak Bumi dan Bangunan dan Pajak Pertambahan Nilai. Pajak

Penghasilan menempati urutan pertama dalam jumlah penerimaannya bila

dibandingkan dengan jenis pajak yang lain. Dengan demikian Pajak

Penghasilan adalah penyumbang terbesar dalam seluruh penerimaan pajak

sebagai salah satu sumber penerimaan negara. (Anonim, 2000 : 5)

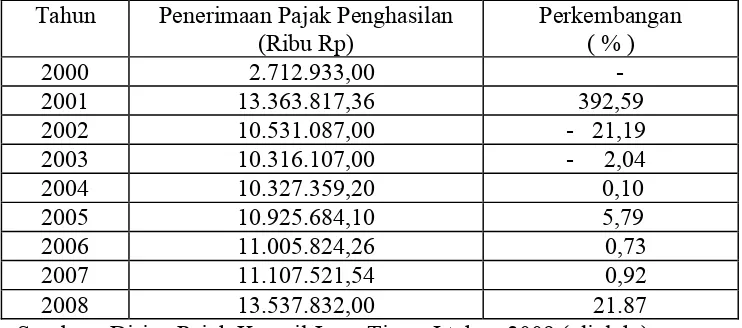

Berdasarkan data yang diperoleh dari Direktorat Jenderal Pajak

Kantor Wilayah Jawa Timur I diketahui bahwa perkembangan Penerimaan

Pajak Penghasilan di Surabaya dari tahun 2000 sampai pada tahun 2008

cenderung mengalami perkembangan yang dimulai tahun 2000 sampai

tahun 2001 naik sebesar (392,59%), tahun 2002 turun sebesar (-21,19%),

tahun 2003 turun sebesar (-2,04%), tahun 2004 naik sebesar (0,10%),

tahun 2005 naik sebesar (5,79%), tahun 2006 naik sebesar (0,73%), tahun

2007 naik sebesar (0,92%), tahun 2008 naik sebesar (21.87%)

perkembangan dari jumlah penerimaan pajak tersebut di sebabkan karena

masih kurangnya sosialisasi pemerintah tentang pentingnya peran pajak

terhadap pemerataan pembangunan serta masih terdapat kesenjangan

pendapatan dan pembangunan di Surabaya. (Anonim, 2009 : 1).

Pemerintah saat ini menekankan pada program pemerataan untuk

mengatasi kesenjangan pendapatan dan pembangunan. Oleh karena itu

kebijaksanaan perpajakan di Indonesia memberlakukan pajak Penghasilan

dengan berstruktur progresif. Pajak dikatakan progresif apabila pajak itu

dikenakan dengan persentase yang semakin tinggi dengan semakin

tingginya kemampuan membayar pajak. (Suparmoko, 1992 : 238).

1.2. Perumusan Masalah

1. Apakah faktor-faktor Jumlah Wajib Pajak, Upah Minimum Regional,

Pendapatan Perkapita dan Jumlah Penduduk mempunyai pengaruh

terhadap penerimaan pajak penghasilan (PPh) di Kota Surabaya?

2. Manakah dari ke-4 (empat) faktor yang paling dominan pengaruhnya

terhadap penerimaan pajak penghasilan (PPh) di Kota Surabaya ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Jumlah Wajib Pajak, Upah Minimum

Regional, Pendapatan Perkapita, Jumlah Penduduk terhadap

penerimaan Pajak Penghasilan (PPh) di Kota Surabaya.

7

2. Untuk mengetahui manakah dari ke-4 (empat) faktor yang paling

dominant pengaruhnya terhadap penerimaan pajak penghasilan (PPh)

di Kota Surabaya.

1.4. Manfaat Penelitian:

Hasil penelitian ini diharapkan dapat bermanfaat untuk digunakan :

1. Sebagai gambaran dan memberikan penjelasan mengenai perkembangan

penerimaan pajak penghasilan di Kota Surabaya, serta adanya

upaya-upaya yang dilakukan oleh Pemerintah Daerah Tingkat II Surabaya

dalam peningkatan Penerimaan Pajak Penghasilan (PPh) .

2. Berdasarkan penelitian ini diharapkan dapat digunakan sebagai bahan

dan informasi selanjutnya dalam pengambilan keputusan dan

pertimbangan untuk menetapkan kebijaksanaan-kebijaksanaan fiskal

dan perpajakan di Kota Surabaya.

3. Penelitian ini diharapkan dapat bermanfaat bagi Fakultas Ekonomi

UPN “Veteran” Jawa Timur untuk melengkapi perbendaharaan

perpustakaan serta bagi pihak-pihak yang berkepentingan dalam

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Istyohari (1994: xi) dengan judul penelitian “Faktor-Faktor Yang

Mempengaruhi Penerimaan Pajak Pertambahan Nilai (PPn) Dalam

Menunjang Anggaran Pendapatan Belanja Negara (APBN) di

Indonesia”. Kesimpulan dari penelitian ini yaitu secara simultan

menunjukkan hubungan yang nyata antara variabel bebas jumlah

penduduk, tingkat inflasi dan pendapatan perkapita terhadap variabel

terikat penerimaan pajak pertambahan nilai. Sedangkan secara parsial,

variabel jumlah penduduk berpengaruh secara nyata terhadap

penerimaan pajak pertambahan nilai, pendapatan perkapita juga

berpengaruh secara nyata terhadap penerimaan pajak pertambahan

nilai. Tetapi variabel tingkat inflasi tidak berpengaruh terhadap

penerimaan pajak pertambahan nilai, karena Pajak Pertambahan Nilai

(PPN) tidak dipengaruhi oleh tingkat inflasi melainkan pengeluaran

pemerintah yang mengalami kenaikan terus menerus.

2. Anggraini (1994 : xi) dengan judul penelitian “Analisis Faktor-Faktor

Yang Mempengaruhi Penerimaan Pajak Daerah Tingkat II Kotamadya

Surabaya”. Kesimpulan dan hasil penelitian ini didapat bahwa dengan

menggunakan (Uji-F) ternyata variabel bebas yang diamati

kemudian hasil pengujian secara parsial (Uji-t) dengan jumlah hotel,

jumlah rumah makan berpengaruh positif. Sedangkan jumlah gedung

bioskop dan jumlah perusahaan berpengaruh negatif terhadap

penerimaan pajak daerah. Hal tersebut karena pajak daerah masih

dipengaruhi pula oleh beberapa faktor yang tidak dibahas dalam

penelitian ini misalnya sarana dan prasarana atau beberapa faktor yang

tidak diketahui oleh penulis.

3. Suryadi (1994 : xi) dengan judul penelitian “Beberapa Faktor-Faktor

Yang Mempengaruhi Pajak Penghasilan di Jawa Timur”. Dan

penelitian tersebut dapat ditarik kesimpulan bahwa secara simultan uji

F variabel bebas yaitu pendapatan perkapita (X1). Kantor Pelayanan

Pajak (X2), dan tingkat inflasi (X3) berpengaruh secara nyata terhadap

penerimaan pajak penghasilan di Jatim. Dalam penelitian ini data yang

digunakan adalah model regresi linier berganda yaitu untuk

menganalisa dan mengetahui hubungan atau pengaruh secara simultan

maupun secara parsial dan masing-masing variabel bebas (X) terhadap

variabel terikat (Y).

4. Irawati (1995 : xi) dengan judul penelitian “Beberapa Faktor-Faktor

Yang mempengaruhi Penerimaan Pajak Non Migas Terhadap

Pendapatan Nasional (Produk Domestik Brutto)”. Kesimpulan dan

penelitian ini yaitu secara simultan menunjukkan hubungan yang nyata

antara variabel bebas pajak penghasilan (PPh), pajak pertambahan nilai

Domestik Bruto (PDB) sedangkan secara parsial, variabel pajak

penghasilan berpengaruh secara nyata terhadap Produk Domestik

Bruto dan variable pajak pertambahan nilai tidak berpengaruh secara

nyata terhadap Produk Domestik Bruto karena pajak pertambahan nilai

berpengaruh terhadap nilai penjualan sedangkan nilai penjualan barang

tergantung pada volume penjualan dan tingkat harga.

5. Maraianti (1996 : xi) dengan judul penelitian “Beberapa Faktor

Ekonomi dan Moneter yang Mempengaruhi Perkembangan Pajak

Kendaraan Bermotor di Daerah Tingkat II Surabaya”. Penelitian ini

bertujuan untuk mengetahui variabel- variabel penelitian yang terdiri

dari satu variable tidak bebas (Y) yaitu realisasi penerimaan kendaraan

bermotor dan tiga variabel bebas (X) yaitu Produk Domestik Regional

Bruto (PDRB) (x1), Inflasi (x2) dan tingkat suku bunga kredit

konsumtif (x3). Populasi penelitian ini mencakup wi1ayah Kotamadya

Surabaya. Jenis data yang digunakan adalah data sekunder melalui

pustaka-pustaka yang ada dan laporan-laporan yang tersedia. Model

analisa yang digunakan penerapan model analisis linier berganda.

Kesimpulan dari penelitian ini yaitu secara simultan menunjukkan

adanya hubungan yang nyata antara variabel bebas terhadap variabel

terikat, sedangkan secara parsial menunjukkan pengaruh yang nyata

antara variabel bebas terhadap variabel terikat.

Hasil penelitian terdahulu tidak mempunyai keterkaitan dengan

perbedaan kurun waktu penelitian, jenis obyek yang akan diteliti serta

wilayah penelitian. Namun perilaku variabel-variabel yang diteliti sedikit

banyak memberi masukan yang cukup besar dalam penelitian selanjutnya

dengan mengembangkan model untuk menganalisis faktor-faktor yang

mempengaruhi penerimaan pajak penghasilan (PPh) di Surabaya.

2.2. LandasanTeori

2.2.1. Pengertian Pajak

Banyak para ahli yang memberikan pengertian atau definisi yang

berbeda tentang pajak meskipun berbagai definisi tersebut mempunyai arti

dan tujuan yang sama, antara lain:

Djajadiningrat memberikan definisi yang lebih luas karena

disamping memberikan tujuan pemungutan pajak (untuk biaya

pemeliharaan kesejahteraan umum) juga memberikan sebab pengenaan

pajak, yaitu: pajak adalah suatu kewajiban menyerahkan sebagian

kekayaan kepada negara yang disebabkan suatu keadaan, kedudukan

tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang

ditetapkan oleh pemerintah serta dapat dipaksakan tetapi tidak ada jasa

balik dan negara secara langsung dan digunakan untuk memelihara

kesejahteraan umum. (Munawir, 1990 : 3)

Menurut Soemitro R. pajak adalah iuran rakyat terhadap kas negara

jasa timbal (kontra prestasi) langsung dan digunakan untuk membayar

pengeluaran umum. (Soemitro, 1992 : 2).

Menurut Brotodiharjo pajak adalah iuran kepada Negara (yang

dapat dipaksakan) yang terhutan oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembal, yang dapat

ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk

menyelenggarakan pembangunan. (Brotodiharjo, 1995 :2)

Menurut Liberty Pandiangan pengertian pajak adalah pembayaran

(pengalihan) sebagian harta kekayaan yang dimiliki oleh masyarakat

kepada Negara yang dapat dipaksakan berdasarkan Undang-undang,

namum pembayarannya tidak mendapatkan suatu balas jasa secara

langsung, untuk digunakan membiayai pengeluaran Negara guna

meningkatkan kualitas masyarakat. (Pandiangan, 2002 : 19)

Menurut Erly Suandy dari segi ekonomi pajak merupakan

pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik.

Bagi negara pajak adalah salah satu sumber penerimaan penting yang akan

digunakan untuk membiayai pengeluaran negara, baik pengeluaran

maupun pengeluaran pembangunan. Sebaliknya bagi perusahaan,, pajak

merupakan beban yang akan mengurangi laba bersih. (Suandy, 2008 : 1)

Meskipun pendapat dari para ahli dalam mendefinisikan pajak

berbeda, dapat disimpulkan bahwa ciri-ciri yang melekat pada pajak

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang bersifat dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh Negara baik pemerintah pusat maupun

pemerintah daerah.

d. Pajak diperuntukkan bagi pengelaran-pengeluaran pemerintah,

sehingga tujuan utama pajak sebagai sumber keuangan Negara.

(Waluyo dan Wirawan, 2002 : 6)

2.2.1.1. Fungsi Pajak

Ada dua fungsi pajak, yaitu:

1. Fungsi Pembiayaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh:

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah

c. Tarif pajak untuk ekspor sebesar 0% untuk mendorong

ekspor produk Indonesia di pasaran dunia.

(Mardiasmo, 2001 : 2).

2.2.1.2. Pengelompokan Pajak

1. Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

Contoh: pajak penghasilan

b. Pajak tidak langsung yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai

2. Menurut sifatnya

a. Pajak subyektif, yaitu pajak yang berpangkal atau berdasarkan

pada subyeknya. dalam arti memperhatikan keadaan dari wajib pajak.

Contoh: Pajak Penghasilan

b. Pajak obyektif, yaitu pajak yang berpangkal pada obyeknya, tanpa

memperhatikan keadaan dri wajib pajak.

Contoh: pajak pertambahan nilai dan pajak penjualan atas barang

mewah.

3. Menurut lembaga pemungutannya

digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak penghasilan, pajak pertambahan nilai dan pajak

penjualan atas barang mewah pajak bumi dan bangunan

dan bea materai.

b. Pajak daerah yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

- Pajak Daerah Tingkat I (Propinsi), contoh: Pajak Kendaraan

Bermotor dan Bea Balik Nama Kendaraan Bermotor.

- Pajak Daerah Tingkat I (Kabupaten / Kota), contoh : Pajak Hotel

dan Restoran (Pengganti Pajak Pembangunan 1). Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan. (Mardiasmo, 2001 : 7 )

2.2.1.3. Asas-Asas Pemungutan Pajak

a. Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal

dari dalam maupun dan luar negeri. Asas ini berlaku untuk wajib pajak

dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang

yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk wajib pajak luar negeri.

(Mardiasmo, 2001 : 8).

2.2.1.4. Sistem Pemungutan Pajak

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak.

Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus

2. Wajib pajak bersifat pasif

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

terutang.

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

wajib pajak sendiri.

2. Wajib pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak).

Ciri-cirinya:

Wewenang menentukan besarnya pajak yang terutang pada pihak

ketiga pihak lain fiskus dan wajib pajak. (Mardiasmo, 2001 : 9)

2.2.1.5. Tarif Pajak

Ada 4 macam tarif pajak:

1. Tarif sebanding / proporsional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

Contoh:

Untuk penyerahan barang kena pajak di dalam daerah pabean akan

2. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang tertuang tetap.

Contoh:

Besarnya tarif bea materal untuk cek dan bilyet giro dengan nilai

nominal berapapun adalah Rp. 6.000.

3. Tarif Progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar.

Contoh:

Pasal 17 UU PPh Tahun 2000

* Lapisan penghasil kena pajak Tarif

- Rp 2.000.000 Sampai dengan

Rp. 25.000.000- 10%

- Di atas Rp. 25.000.000,- 15%

- Di atas Rp. 50.000.000,- 30%

* Menurut kenaikan persentase tarifnya, tarif progresif

dibagi menjadi 3, yaitu :

a. Tarif progresif progresif : kenaikan persentase semakin

besar

b. Tarif progresif tetap: kenaikan prosentase tetap

Dengan demikian, tarif pajak menurut pasal 17 Undang-Undang

tersebut di atas termasuk progresif progresif.

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar (Mardiasmo, 2001 : 11).

2.2.2. Hubungan Tarif Pajak dengan Penerimaan Pajak

Pembangunan ekonomi mempunyai hubungan timbal balik dengan

penerimaan pajak dalam perekonomian suatu negara. Artinya kedua hal

tersebut dalam kenyataannya akan saling mempengaruhi. Menurut

kelompok aliran sisi penawaran, perubahan tarif pajak mempengaruhi

tingkat harga, pilihan alokasi sumber daya dan aktifitas ekonomi. Dalam

perekonomian tertutup pemerintah tidak dapat melaksanakan kewajiban

penyediaan barang dan jasa yang dibutuhkan masyarakat bila tarif pajak

rendah. Oleh karena itu tarif pajak harus dinaikkan. Tetapi jika tarif pajak

dinaikkan maka akan berakibat negatif. Bila tarif pajak naik maka

harga-harga akan naik, jika harga-harga-harga-harga naik maka tabungan akan turun dan

investasi juga akan turun sehingga secara keseluruhan maka kegiatan

Hubungan tarif pajak dengan penerimaan pemerintah dinyatakan

oleh Arthur Laffler dalam suatu kurva yang dinamakan Kurva Laffler.

Sumber: Nopirin, 1996. Ekonomi Moneter, Buku II, Edisi I. BPFE-UGM Yogyakarta. hal. 159

- Kurva Laffler memotong sumbu horizontal (tarif pajak) pada titik

0% dan 100% Artinya apabila tarif pajak adalah 0% (tidak ada pajak)

maka penerimaan pemerintah dari pajak juga nol. Sama halnya

apabila tarif pajak sebesar l00% maka tidak ada orang yang mau

bekerja (sebab semua penghasilannya untuk membayar pajak)

sehingga peneriamaan pemerintah dari pajak juga nol. Kenaikan

pajak dari 0% akan menaikkan penerimaan pajak sampai suatu tarif

pajak tertentu (pada T*) kemudian naiknya tarif pajak akan diikuti

dengan penurunan penerimaan pajak (titik T* tidak mesti pada tarif

menyebabkan orang lebih menyukai menganggur daripada bekerja

sehingga kenaikan penerimaan pajak diimbangi dengan kerugian

penerimaan yang lebih besar sebagai akibat turunnya penawaran

tenaga kerja serta produktivitas (pada titik A) sebaliknya dengan

menurunnya tarif pajak penerimaan pajak dapat naik.

2.2.2.1. Pajak Penghasilan

Undang-Undang Pajak Penghasilan (PPh) mengatur pajak atas

penghasilan (laba) yang diterima atau diperoleh orang pribadi maupun laba

perusahaan. Undang-Undang Pajak Penghasilan (PPh) mengatur cara

menghitung dan cara melunasi pajak yang terutang.

Dengan demikian Undang-Undang Pajak Penghasilan (PPh)

menjamin kepastian hukum. Undang-Undang Pajak Penghasilan (PPh)

juga lebih memberikan fasilitas kemudahan dan keringanan bagi wajib

pajak dalam melaksanakan kewajiban perpajakan. Undang-Undang Pajak

Penghasilan (PPh) menganut asas materiil, artinya penentuan mengenai

pajak yang terutang tidak tergantung kepada surat ketetapan pajak.

2.2.2.2. Subyek Pajak dan Wajib Pajak

Pajak penghasilan dikenakan terhadap Subyek Pajak atas

penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Yang

menjadi Subyek Pajak adalah:

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

2. Badan, terdiri dari Perseroan Terbatas (PT), Comanditer Verengeening

(CV). perseroan lainnya, Badan Usaha Milik Negara (BUMN), Badan

Usaha Milik Daerah (BUMD), persekutuan, perkumpulan, Firma,

kongsi, koperasi, yayasan atau organisasi yang sejenis, lembaga, dana

pensiunan dan bentuk badan usaha lain.

3. Bentuk Usaha Tetap (BUT)

Subyek Pajak dapat dibedakan menjadi:

1. Subyek Pajak dalam negeri yang terdiri atas:

a. Subyek Pajak orang pribadi, yaitu:

• Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 hari (tidak harus berturut-turut) dalam jangka

waktu 12 bulan, atau

• Orang pribadi yang dalam tahun pajak berada di Indonesia dan

mempunyai niat bertempat tinggal di Indonesia.

b. Subyek Pajak badan, yaitu:

Badan yang didirikan atau bertempat kedudukan di Indonesia.

c. Subyek Pajak warisan, yaitu

Warisan yang belum terbagi sebagai satu kesatuan, menggantikan

yang berhak.

2. Subyek Pajak luar negeri yang terdiri atas:

Orang pribadi yang bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 hari dalam rangka waktu 12 bulan

yang:

1) Menjalankan usaha untuk melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

2) Dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia.

b. Subyek Pajak badan, yaitu:

Badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia yang:

1) Menjalankan usaha untuk melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

2) dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha untuk melakukan kegiatan

melalui bentuk usaha tetap di Indonesia.

Subyek Pajak dalam negeri menjadi Wajib pajak apabila telah

menerima atau memperoleh penghasilan. Sedangkan Subyek Pajak luar

negeri sekaligus menjadi Wajib Pajak, sehubungan dengan penghasilan

yang diterima dari sumber penghasilan di Indonesia atau diperoleh melalui

bentuk usaha tetap di Indonesia. Dengan kata lain, Wajib Pajak adalah

obyektif. Perbedaan antara Wajib Pajak Dalam Negari dan Wajib Pajak

Luar Negeri, antara lain adalah sebagai berikut:

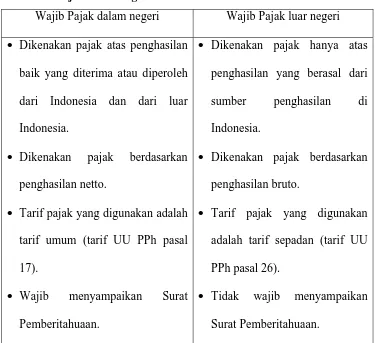

Tabel 1: Perbedaan antara Wajib Pajak Dalam Negeri dan Wajib

Pajak Luar Negeri

Wajib Pajak dalam negeri Wajib Pajak luar negeri

Dikenakan pajak atas penghasilan

baik yang diterima atau diperoleh

dari Indonesia dan dari luar

Indonesia.

Dikenakan pajak berdasarkan

penghasilan netto.

Tarif pajak yang digunakan adalah

tarif umum (tarif UU PPh pasal

17).

Wajib menyampaikan Surat

Pemberitahuaan.

Dikenakan pajak hanya atas

penghasilan yang berasal dari

sumber penghasilan di

Indonesia.

Dikenakan pajak berdasarkan

penghasilan bruto.

Tarif pajak yang digunakan

adalah tarif sepadan (tarif UU

PPh pasal 26).

Tidak wajib menyampaikan

Surat Pemberitahuaan.

Sumber : Mardiasmo, 2001, Perpajakan, Penerbit Andi, Yogyakarta, hal. 97

Tidak Termasuk Subyek Pajak

Yang tidak termasuk Subyek Pajak adalah :

1. Badan perwakilan asing.

2. Pejabat perwakilan diplomatik dan konsulat lain dari Negara asing dan

orang-orang yang diperbantukan kepada mereka yang bekerja pada

• Bukan warga negara Indonesia dan di Indonesia tidak menerima atau

memperoleh penghasilan lain di luar jabatannya di Indonesia.

• Negara yang bersangkutan memberikan perlakuan timbal balik.

3. Organisasi internasional sebagaimana dimaksud dalam Keputusan

Menteri Keuangan Nomor 611/KMK.04/1994 tanggal 23 Desember

1994 sebagaimana telah diubah dengan Keputusan Menteri Keuangan

Nomor 314/KMK.04/1998 tanggal 15 Juni 1998. dengan syarat:

• Tidak menjalankan usaha untuk melakukan kegiatan lain untuk

memperoleh penghasilan di Indonesia.

4. Pejabat perwakilan organisasi internasional sebagaimana dimaksudkan

dalam Keputusan Menteri Keuangan Nomor 611/KMK.04/1994

tanggal 23 Desember 1994 sebagaimana telah diubah dengan

Keputusan Menteri Keuangan Nomor 314/KMK.04/1998 tanggal 15

Juni 1998, dengan syarat:

• Bukan warga negara Indonesia

• Tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan

lain untuk memperoleh penghasilan di Indonesia.

(Mardiasmo, 2001 : 99)

2.2.2.3. Obyek Pajak

Yang menjadi obyek pajak adalah penghasilan. Penghasilan yaitu

yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat

dipakai untuk konsumsi atau untuk menamhah kekayaan Wajib Pajak

yang bersangkutan.

Yang termasuk dalam pengertian penghasilan tersebut adalah:

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh. termasuk gaji, upah. tunjangan. honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya.

2. Hadiah dan undian atau pekerjaan atau kegiatan, dan penghargaan.

3. Laba usaha

4. Keuntungan karena penjualan atau karena pengalihan harta.

5. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya.

6. Bunga termasuk premium, diskonto, dan imbalan lain karena jaminan

pengembalian utang.

7. Deviden dengan nama dan dalam bentuk apapun.

8. Royalti.

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

10. Penerimaan atau perolehan pembayaran berkala.

11. Keuntungan karena pembebasan utang.

12. Keuntungan karena pembebasan uang asing.

13. Selisih lebih karena penilaian kembali aktiva.

15. luran yang diterima atau diperoleh perkumpulan sepanjang iuran

tersebut ditentukan berdasarkan volume usaha atau pekerjaan bebas

anggotanya.

16. Tambahan kekayaan netto yang berasal dan penghasilan yang belum

dikenakan pajak.

Penghasilan tersebut dapat dikelompokkan menjadi:

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan

bebas.

2. Penghasilan dari usaha dan kegiatan.

3. Penghasilan dan modal atau penggunaan harta.

4. Penghasilan lain-lain, yaitu penghasilan yang tidak dapat

diklasifikasikan ke dalam salah satu dari empat kelompok penghasilan

di atas, seperti:

a. Keuntungan karena pembebasan utang.

b. Keuntungan karena selisih kurs mata uang asing.

c. Selisih lebih karena penilaian kembali uang asing.

d. Hadiah undian.

Bagi Wajib Pajak Dalam Negeri, yang menjadi Obyek Pajak adalah

penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia.

Sedangkan bagi Wajib Pajak Luar Negeri yang menjadi Obyek Pajak

hanya penghasilan yang berasal dari Indonesia saja.

2.2.2.4. Tidak Termasuk Obyek Pajak

Tidak termasuk sebagai Obyek Pajak adalah:

1. a. Bantuan atau sumbangan, serta

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, dan oleh badan keagamaan, badan

social atau pengusaha kecil termasuk koperasi yang ditetapkan

oleh Menteri Keuangan sepanjang tidak ada hubungan dengan

usaha pekerjaan kepemilikan, atau penguasaan antara pihak-pihak

yang bersangkutan.

2. Warisan.

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau penyertaan modal.

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan atau

kenikmatan dari Wajib Pajak atau pemerintah.

5. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

6. Deviden atau bagian laba yang diterima atau diperoleh Perseroan

Terbatas (PT) sebagai Wajib Pajak dalam negeri, koperasi, yayasan

atau organisasi sejenis, Badan Usaha Milik Negara (BUMN), atau

Badan Usaha Milik Daerah (BUMD), dan penyertaan modal pada

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai, dan penghasilan dari modal yang

ditanamkan dalam bidang tertentu yang ditetapkan oleh Menteri

Keuangan.

8. Bagian laba yang diterima atau diperoleh anggota dan perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi.

9. Bunga obligasi yang diterima atau diperoleh perusahaan reksadana.

10. Penghasilan yang diterima atau diperoleh perusahaan modal

ventura berupa bagian laba dari badan pasangan usaha yang

didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat badan usaha tersebut:

a. Merupakan pengusaha kecil, rnenengah atau yang menjalankan

kegiatan dalam sektor usaha yang ditetapkan oleh Menteri

Keuangan.

b. Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

(Mardiasmo, 2001 : 101 )

2.2.3. Pelaksanaan Pemungutan Pajak

Tersedianya tenaga ahli dan sistem administrasi yang efisien sangat

aparat pemungut yang pemungutnya baik. Karena sering berhubungan

dengan uang, untuk itu perlu kejujuran dan rasa pengabdian yang tinggi.

Disamping itu petugas pemungut pajak harus berusaha bekerja

semaksimal mungkin dan juga harus dapat menemukan atau menambah

jumlah wajib pajak yaitu dengan jalan mengadakan pengawasan yang

lebih ketat terhadap pengusaha beserta karyawannya ataupun masyarakat

wajib pajak sehingga kemungkinan untuk menyimpan akan sangat kecil.

2.2.4. Pajak dan Retribusi

2.2.4.1. Retribusi

Setelah mengetahui definisi-definisi dari pajak di atas marilah kita

coba bandingkan dengan apa yang dimaksud dengan retribusi. Definisi

retribusi menurut Suparmoko adalah “suatu pembayaran dari rakyat

kepada pemerintah dimana kita dapat melihat adanya hubungan balas jasa

yang langsung diterima dengan adanya pembayaran retribusi tersebut,

misalnya: retribusi pasar, parkir, retribusi air dan lain-lain.

(Suparmoko, 1992 : 94)

2.2.4.2. Pajak

Menurut definisi pajak dan retribusi di atas dapat kita pahami

beberapa unsur dari pajak yaitu : iuran pada negara, dapat dipaksakan,

berdasarkan Undang-undang, tidak mendapat prestasi kembali secara

langsung. Unsur dapat dipaksakan bersifat yuridis artinya akan dapat

bersifat ekonomis yang pada hakekatnya diserahkan kepada pihak yang

berkepentingan. Perbedaan lain yang didapat adalah bahwa manfaat yang

didapat dari pajak yang dibayarkan oleh masyarakat tidak dapat langsung

dinikmati oleh masyarakat pada saat pajak dibayarkan. Sehingga unsur

kesadaran dari masyarakat (Tax Morality) sangatlah penting dalam

pembayaran pajak tersebut. Hal ini dikarenakan manfaat dari pembayaran

pajak tidak 1angsung dapat dinikmati. lain halnya dengan retribusi yang

manfaatnya langsung dapat kita nikmati. Jadi perlu ditekankan sekali lagi

disini bahwa jika masyarakat sadar akan manfaat dari pembayaran pajak

tersebut, maka itu berarti masyarakat telah membantu pemerintah dalam

pengumpulan pajak di mana pajak itu sendiri digunakan untuk membiayai

kegiatan pemerintah, antara lain: penyediaan barang publik, memelihara

stabilitas nasional dan lain sebagainya. (Sudarsono. 1994 : 2)

2.2.5. Pengertian Upah

Pembayaran kepada tenaga kerja dapat dibedakan kepada dua

pengertian gaji dan upah. Dalam pengertian sehari-hari gaji diartikan

sebagai pembayaran kepada pekerja-pekerja tetap dan tenaga professional

seperti pegawai pemerintah, dosen, guru, manager dan akuntan.

Pembayaran tersebut biasanya sebulan sekali. Sedangkan upah

dimaksudkan sebagai pembayaran kepada pekerja-pekerja kasar yang

pekerjaannya selalu berpindah-pindah, seperti pekerja pertanian, tukang

Di dalam teori ekonomi upah diartikan sebagai pembayaran ke atas

jasa-jasa fisik maupun mental yang disediakan oleh tenaga kerja kepada

para pengusaha. Dengan demikian dalam teori ekonomi tidak dibedakan

antara pembayaran ke atas jasa-jasa pekerja tetap dan professional dengan

pembayaran ke atas jasa-jasa pekerja kasar dan tidak tetap. Di dalam teori

ekonomi kedua jenis pendapatan pekerja ( pembayaran kepada para

pekerja) tersebut dinamaan upah. (Sukirno, 1994:350).

2.2.5.1Pengertian Rata-Rata Upah Minimum Regional

Ada perbedaan yang penting antara upah uang dan Upah Minimum

Regional. Upah uang adalah banyak rupiah yang diterima oleh para buruh

dari majikannya sebagai pembayaran untuk jasa-jasa yang telah

diberikannya. Upah Minimum Regional ialah banyaknya barang-barang

dan jasa-jasa yang dapat dibeli dengan upah uang pada suatu waktu

tertentu.

Ini berarti bahwa Upah Minimum Regional tergantung dari tingkat

harga dan tingkat upah yang berlaku pada waktu yang sama. Jika upah

uang tinggi sedangkan tingkat harga relatif rendah, maka Upah Minimum

Regional akan lebih tinggi daripada jika tingkat harga telah naik, Oleh

karena itu nilai uang terletak dalam barang-barang dan jasa-jasa yang akan

dibeli maka untuk memeriksa tetap tidaknya tingkat upah, harus diukur

Sistem pengupahan merupakan kerangka upah diatur dan ditetapkan

sistem pengupahan di Indonesia. Sistem pengupahan di suatu Negara

biasanya didasarkan pada falsafah / teori yang dianut oleh negara.

Sistem pengupahan di Indonesia pada umumnya didasarkan pada tiga

fungsi, yaitu :

1. Menjamin kehidupan yang layak bagi pekerja dan keluarganya.

2. Mencerminkan imbalan atas hasil kerja seseorang.

3. Menyediakan insentif untuk mendorong peningkatan produktivitas

kerja.

Penghasilan dan imbalan yang diterima seseorang karyawan dan

pekerja sehubungan dengan pekerjaan dapat digolongkan ke dalam empat

bentuk, yaitu:

1.a. Upah (dalam bentuk uang yang diterima dalam satuan yang

ditetapkan).

b. Gaji (dalam bentuk uang yang diterima dalam jangka waktu yang

ditetapkan).

2. Tunjangan dalam bentuk natural (dalam bentuk dan bahan-bahan

kebutuhan pokok).

3. Fringe Benefit (pemberian diluar gaji sehubungan dengan jabatan

pekerjaan).

4. Kondisi lingkungan kerja. (Simanjuntak, 1998 : 110)

Tingkat upah dapat diistilahkan dengan Labour Cost yang mempunyai

sehubungan dengan memperkerjakan seseorang. Dari sudut pengusaha

seolah-olah tenaga kerja dipandang sebagai ongkos produksi. Upah

sebagai harga tenaga kerja hanya dilihat dari sudut permintaan pengusaha

akan tenaga kerja. Perihal harga tenaga kerja (upah) hanya aspek

permintaan yang diutamakan (demand price of labour). Merupakan berat

sebelah, jika faktor upah dilihat dari segi permintaan, pandangan tersebut

harus ditekankan pula pertimbangan yang terdapat pada pihak yang

menawarkan pekerjaannya kepada pihak yang meminta. Dengan perkataan

lain, perihal harga tenaga kerja (upah) harus dikemukakan pula aspek

penawaran yang berupa tenaga. Faktor pengorbanan harus dibandingkan

dengan faedah yang diterima sebagai balas jasa.

Dalam hubungan ini upah uang tidak hanya dipandang sebagai

ongkos produksi bagi pengusaha, upah juga merupakan faedah yang

dihubungkan dengan sejumlah uang yang diterima, dibandingkan dengan

pengorbanan yang dirasa dengan meninggalkan kondisi hidup sebelumnya.

Upah yang diterima tenaga kerja merupakan imbalan prestasi

kerja sehingga didalamnya harus mencerminkan keadilan baik bagi

pengusaha maupun bagi yang menerimanya. Tenaga kerja yang mampu

memberikan kontribusi yang lebih besar dalam proses produksi seharusnya

memperoleh upah yang lebih tinggi pula. Sebaliknya tenaga kerja yang

kurang produktif semestinya mendapatkan upah yang lebih rendah.

Masalah pengupahan adalah sensitif, bagi pengusaha upah

dipandang sebagai beban, karena semakin besar upah yang dibayarkan

semakin kecil proporsi keuntungan yang diperoleh. Pemerintah sering

mengalami kesulitan dalam merumuskan kebijaksanaan tingkat upah.

Sebab itu, pemerintah berkepentingan untuk melindungi karyawan dan

perusahaan dengan kebijakan penentuan upah minimum yang diarahkan

dapat memenuhi kebutuhan fisik karyawan dan keluarganya.

Meskipun ditetapkan tingkat upah, tetapi ada hal-hal lain yang

menyebabkan perbedaan tingkat upah antara kelompok, yaitu:

a. Perbedaan upah kompensasi.

Perbedaan tingkat upah berdasarkan kompensasi jenis pekerjaan yang

bersifat non moneter.

b. Perbedaan dalam kualitas tenaga kerja.

Perbedaan kualitatif diantara tenaga kerja seperti perbedaan

kemampuan, ketrampilan dan pengalaman yang didapat serta tempat

pekerjaan yang semuanya akan menimbulkan perbedaan upah

kompetitif.

c. Perbedaan karena unsur

Unsur sewa dalam upah orang-orang yang unik (mempunyai bakat dan

kemampuan khusus) dihargai dalam perekonomian.

d. Segmentasi pasar tenaga kerja yaitu adanya kelompok yang tidak

Pekerja berada dalam kelompok ini kalau penawaran dan

permintaan berbeda jauh dan diferensiasi upah selalu ada sebagai contoh

ialah dokter dan ahli matematika karena sulit dan mahal bagi anggota

kelompok profesi ini memasuki pasar lainnya.

(Samuelsoil dan William, 1996 : 284)

Gambar 2 : Penentuan Tingkat Upah dan Kesempatan Kerja

Berdasarkan Pendekatan Tradisional Permintaan dan

Penawaran Tenaga Kerja

Sumber : Todaro, 1991, Pembangunan Ekonomi Dunia Ketiga, Edisi Tiga Hal. 239

Pada gambar tersebut dapat diamati bahwa titik equilibrium E

dengan tingkat upah sebesar 0 We maka jumlah tenaga kerja yang akan

ditawarkan individu-individu sama besarnya dengan yang diminta oleh

pengusaha yaitu sebesar 0 Ne pada tingkat upah yang lebih tinggi yaitu

sebesar 0 w2 maka penawaran tenaga kerja mendorong turunnya tingkat

jumlah tenaga kerja yang diminta melebihi jumlah penawaran akan tenaga

kerja dan terjadi persaingan antara produsen sehingga mendorong

kenaikan tingkat upah kembali ke tingkat equilibrium 0 We pada titik ini

terjadi kesempatam kerja penuh ( full employment ) yakni pada tingkat

upah equilibrium tersebut semua orang menginginkan pekerjaan dan akan

memperoleh pekerjaan, sehinga tidak terdapat penggangguran secara

sukarela ( voluntary and employment ) teori yang menerangkan hubungan

antara tingkat upah dan kesempatan kerja tersebut pada dasarnya bersifat

umum. Asumsi yang dipergunakan juga mempergunakan petunjuk bahwa

tingkat upah yang berlaku bersifat umum, asumsi yang dipergunakan juga

menunjukkan bahwa tingkat yang berlaku bersifat fleksibel.

2.2.6. Pengertian Teori Pendapatan Nasional

Pembangunan ekonomi merupakan proses dimana saling

keterkaitan dan saling mempengaruhi antara faktor-faktor yang

menyebabkan terjadinya pembangunan ekonomi tersebut dapat

diidentifikasi dan dianalisa dengan seksama perlu dipandang sebagai

kenaikan dalam pendapatan perkapita, karena kenaikan itu merupakan

penerimaan dan timbulnya perbaikan dalam kesejahteraan ekonomi

masyarakat.

Pendapatan menggambarkan tingkat produksi Negara yang

Dan mempunyai peranan penting dalam merubah tingkat kegiatan

ekonomi dan kepastian pertumbuhan.

Prestasi kegiatan ekonomi pendapatan nasional adalah istilah

yang menerapkan tentang nilai barang-barang dan jasa-jasa yang

diproduksi suatu Negara dalam suatu tahun tertentu. Dalam konsep yang

lebih spesifik pengertian produk nasional atau pendapatan nasional di

atas dibedakan antara Produk Nasional Bruto (PNB) atau Gross National

Product (GNP), dengan Produksi Nasional Netto (PNN) atau Net

National Product (NNP). Perbedaannya yaitu, jika PNB atau GNP

diperhitungkan barang modal untuk penyusutan, sedangkan PNB atau

NNP didalamnya tidak dimasukkan perhitungan barang modal untuk

penyusutan.

Barang-barang yang dihasilkan oleh masyarakat pada hakekatnya

merupakan pendapatan bagi masyarakat itu sendiri, produksi nasional

adalah pendapatan nasional. Pada produksi nasional berhubungan

dengan totalitas barang dan jasa yang dihasilkan oleh masyarakat,

sedangkan pendapatan nasional berhubungan dengan pendapatan yang

diterima masyarakat dalam kegiatan memproduksi barang dan jasa yang

merupakan imbalan dari faktor produksi yang digunakan.

Untuk memperoleh hakekat dari pengertian pendapatan nasional

dapat melalui beberapa pendekatan, yaitu :

Mengadakan penilaian terhadap totalitas dari barang dan jasa yang

dihasilkan masyarakat dalam suatu periode tertentu.

2. Pendekatan Pendapatan

Menjumlahkan seluruh pendapatan yang dihasilkan oleh masyarakat

dalam suatu periode tertentu dalam membentuk upah, tingkat bunga,

sewa tanah dan laba.

3. Pendekatan Pengeluaran

Menjumlahkan seluruh pengeluaran masyarakat dalam suatu periode

tertentu yang meliputi pengeluaran konsumsi dan investasi.

Pada pengertian GNP harus dibedakan dengan pengertian Gross

Domestic Product (GDP) atau Produk Domestik Bruto (PDB). Gross

menunjukkan pengertian bruto atau barang-barang termasuk barang

modal untuk penyusutan. Domestic adalah batas wilayah suatu Negara

tanpa memperhatikan kewarganegaraan dari warga yang menghasilkan

barang dan jasa di Negara tersbut, sedangkan National merupakan

wilayah kewarganegaraan suatu Negara. Nilai GDP dan GNP itu

berbeda, yaitu :

1. GDP > GNP

Berarti penanaman modal asing di dalam negeri lebih besar dari

penanaman modal warga negara Indonesia di luar negeri.

2. GDP < GNP

Berarti penanaman modal warga negara Indonesia di luar negeri

2.2.6.1. Pengertian Pendapatan Perkapita

Definisi Pendapatan Perkapita adalah :

1. Yang dimaksud dengan pendapatan perkapita adalah pendapatan

rata-rata penduduk. Dimana untuk memperoleh pendapatan perkapita

pada pertahunnya, maka yang harus dilakukan adalah membagi

pendapatan nasional pada tahun itu dengan jumlah penduduk pada

tahun yang sama (Sukirno, 1994 : 21).

2. Sedangkan menurut Badan Pusat Statistik, pendapatan perkapita

penduduk adalah pendapatan rata-rata tiap jiwa dalam suatu wilayah

atau daerah yang diperoleh dengan cara membagi jumlah total

produksi barang dan jasa yang dihasilkan penduduk dalam suatu

wilayah tertentu dalam satu tahun dengan jumlah penduduk.

Atau dapat dirumuskan sebagai berikut :

Pendapatan Perkapita Penduduk =

(Anonim, 2007 : 1)

Dimana:

PDRB (Produk Domestik Regional Bruto) adalah total nilai

produksi barang dan jasa yang diproduksi suatu wilayah tertentu

dalam jangka waktu tertentu.

Sedangkan jumlah penduduk adalah banyaknya jumlah yang

hari berturut-turut atau berada di suatu wilayah dalam jangka waktu

yang lama atau tidak dapat ditentukan.

Dari definisi diatas maka dapat disimpulkan :

Bahwa tingkat perkembangan pendapatan perkapita yang dicapai

seringkali digunakan sebagai ukuran dari kesuksesan suatu Negara dalam

mencapai cita-cita untuk menciptakan pembangunan ekonomi yang lebih

maju dan pesat.

Disamping itu kegunaan dari pendapatan perkapita, dua diantaranya

yang penting adalah :

1. Untuk membandingkan tingkat kesejahteraan masyarakat.

2. Untuk membandingkan laju perkembangan ekonomi yang

dicapai oleh berbagai Negara didunia dari masa ke masa.

2.2.7. Penduduk

Di luar ilmu ekonomi, maka cabang ilmu pengetahuan yang paling

banyak menarik perhatian para ahli ekonomi adalah ilmu tentang

kependudukan. Ketertarikan para ahli ekonomi terhadap masalah

kependudukan karena penduduk itulah yang melakukan produksi maupun

konsumsi hal ini juga dikarenakan penduduk itulah yang menjadi subyek

ekonomi.

Sebagai subyek ekonomi maka penduduklah yang akan dapat

menentukan perkembangan perekonomian suatu negara atau daerah

negara atau daerah merupakan unsur penentu yang paling penting bagi

kemampuan memproduksi serta standart hidup suatu negara atau daerah.

Namun demikian, sebab yang paling utama mengapa masalah penduduk

ini sangat menarik perhatian para ahli ekonomi adalah karena penduduk

itu merupakan sumber tenaga kerja, Human Resources, disamping sumber

faktor produksi skill. (Rosyidi, 1994 : 83-84)

Dengan peranan penduduk sebagai sumber tenaga kerja dan faktor

produksi skill, maka dengan jumlah penduduk yang besar dengan kualitas

yang baik pada suatu daerah yang bersangkutan. Hal ini disebabkan

dengan jumlah penduduk yang besar, produksi suatu daerah juga besar.

Selain itu seperti yang tercantum dalam Garis-garis Besar Haluan Negara

(GBHN) tahun 1993 disebutkan bahwa penduduk yang besar jumlahnya

sebagai sumber daya manusia yang potensial dan produktif bagi

pembangunan.

Menurut Rosyidi apabila suatu negara mempunyai penduduk yang

terlalu sedikit, maka mungkin sekali itu tidak akan mampu memanfaatkan

sumber-sumbernya dengan seefisien mungkin, sebagaimana yang mungkin

akan dihasilkannya jika saja jumlah penduduknya lebih besar. Dalam

keadaan seperti ini usaha untuk mewujudkan produksi besar-besaran

sangatlah terhalangi. (Rosyidi, 1994 : 89)

Penduduk Indonesia termasuk dalam golongan struktur umur muda

artinya hanya sebagian kecil penduduk yang produktif menghasilkan

kelompok umur yang membutuhkan pelayan. Misalnya dalam tahun 1980

terdapat 22,4 juta atau 15,1 % penduduk Indonesia dalam kelompok umur

dibawah 5 tahun Dalam kelompok umur 5-19 tahun atau usia sekolah

terdapat 52,8 Juta atau 35,7 %. Sebagian besar mereka membutuhkan

fasilitas pendidikan. Dalam kelompok umur 20-29 tahun terdapat 25,4 Juta

atau 17,1% sebagian besar mereka merupakan angkatan kerja yang baru

masuk pasar kerja dan umumnya belum mempunyai pengalaman kerja.

(Simanjutak, 1998 : 29).

2.3. Kerangka Pikir

Penerimaan pajak penghasilan (PPh) dapat diartikan sebagai

pemasukan keuangan dari wajib pajak kepada pemerintah daerah yang

digunakan sebagai sumber pembangunan daerah. Dengan demikian

diharapkan setiap tahunnya jumlah wajib pajak mengalami peningkatan

sehingga berdampak pada peningkatan penerimaan pajak penghasilan

(PPh).

Apabila upah minimum regional naik maka akan berpengaruh

terhadap aktivitas ekonomi juga akan mengalami kenaikan karena dengan

adanya aktivitas ekonomi didalam masyarakat akan menghasilkan

distribusi pendapatan yang berpengaruh terhadap penerimaan pajak

Dengan meningkatnya pendapatan perkapita maka kemampuan

masyarakat untuk membayar pajak juga mengalami peningkatan sehingga

berdampak pada meningkatnya penerimaan pajak penghasilan.

Penduduk sebagai sumber daya manusia yang mana sebagai subyek

dan obyek dari pada pembangunan. Apabila jumlah penduduk disuatu

daerah meningkat diharapkan tingkat kesadaran masyarakat akan

membayar pajak akan meningkat sehingga berdampak pada peningkatan

Gambar 3. : Kerangka Pikir

Sumber : Peneliti Jumlah Wajib

Pajak

Upah Minimum Regional

Penerimaan Pajak Penghasilan Kemampuan

Masyarakat membayar pajak

Aktivitas Ekonomi

Pendapatan Perkapita

Masyarakat membayar pajak Jumlah Penduduk

2.4. Hipotesis

Sesuai dengan latar belakang masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, tinjauan pustaka, dan penelitian terdahulu,

1. Diduga bahwa Jumlah Wajib Pajak, Upah Minimum Regional,

Pendapatan Perkapita dan Jumlah Penduduk berpengaruh terhadap

penerimaan pajak penghasilan di Kota Surabaya.

2. Diduga bahwa faktor Pendapatan Perkapita yang paling dominan

pengaruhnya terhadap penerimaan pajak penghasilan (PPh) di Kota

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan

dioperasionalkan ke dalam penelitian.

1. Pajak Penghasilan (Y)

Pajak Penghasilan merupakan pajak yang akan dikenakan terhadap

orang pribadi atau perseorangan dan badan berkenaan dengan

penghasilan yang diterima atau diperoleh dalam satu tahun. Jumlah

penerimaan pajak penghasilan ini dihitung dalam satuan (Ribu

Rupiah).

2. Jumlah Wajib Pajak (X1)

Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi

kewajiban subyektif dan obyetif. Jumlah wajib pajak ini dihitung

dalam satuan (Jiwa).

3. Upah Minimum Regional (X2)

Upah Minimum Regional ialah banyaknya barang-barang dan jasa-jasa

yang dapat dibeli dengan upah uang pada suatu waktu tertentu. Upah

minimum regional ini dihitung dalam satuan (Rupiah).

4. Pendapatan Perkapita (X3)

Pendapat Perkapita adalah pendapatan rata-rata setiap jiwa dalam suatu

produksi barang dan jasa yang dihasilkan penduduk dalam suatu

wilayah tertentu dalam satu tahun dengan jumlah penduduk.

Pendapatan perkapita ini dihitung dalam satuan (Rupiah).

5. Jumlah Penduduk (X4)

Jumlah penduduk adalah banyaknya jumlah yang menetap di suatu

wilayah atau daerah tertentu selama minimal 60 hari berturut-turut atau

berada di suatu wilayah dalam jangka waktu yang lama atau tidak

dapat ditentukan. Jumlah penduduk ini dihitung dalam satuan (Jiwa).

3.2 Teknik Penentuan Sampel

Populasi yang akan diamati dalam penelitian ini sampel data yang

digunakan adalah data yang berskala (time series) yaitu data tahunan yang

diambil antara tahun 2000 sampai 2008.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data

sekunder yaitu data yang bisa dikumpulkan atau diperoleh dari instasi

yang ada hubungannya dengan penelitian ini atau data yang sudah

3.3.2 Sumber Data

Data yang digunakan dalam penelitian diperoleh dari instansi

terkait, yaitu :

a. Badan Pusat Statistik Propinsi Daerah Tingkat I Jawa Timur

b. Departemen Keuangan Republik Indonesia Direktorat Jenderal

Pajak Kantor Wilayah Jawa Timur I

c. Dinas Tenaga Kerja Propinsi Jawa Timur

Metode pengumpulan data adalah sebagai berikut :

Studi Kepustakaan(library research)

Adalah telaah penelitian secara teoritis untuk pembahasan

permasalahan yang ada sesuai dengan hubungan berdasarkan teori.

Data ini diperoleh dari literatur, jurnal, karyah ilmiah, majalah,

catatan-catatan lain.

Studi Lapangan (field research)

Memperoleh data dan melakukan penelitian dilapangan untuk

mendapatkan data yang diperoleh sesuai dengan pembahasan

penelitian.

Cara yang dilakukan sebagai berikut :

Dokumentasi, dilakukan dengan cara mengetes dan mengambil

data berupa laporan-laporan, catatan yang berhubungan dengan

3.4 Teknik Analisa dan Uji Hipotesis

3.4.1 Teknik Analisis

Dalam pengujian kebenaran suatu hipotesis digunakan

pendekatan pengujian statistik. Dari regresi linier berganda akan

diketahui keofisien regresi masing-masing variable bebas, karena

variable bebas (X) berjumlah lebih dari satu. Untuk menaksirkan dan

menganalisa hubungan tersebut, maka dilakukan analisa secara

kuantitatif yaitu dengan menghitung koefisien regresi berganda dari

masing-masing variabel bebas terdapat variabel terikat, yaitu:

Y = f (X1,X2,X3,X4)

Yang ditransformasikan dalam bentuk linier.

Y =

Dimana :

Y = Penerimaan Pajak Penghasilan

X1 = Jumlah Wajib Pajak

X2 = Upah Minimum Regional

X3 = Pendapatan Perkapita

X4 = Jumlah Penduduk

Β0 = Intersep (Konstanta)

Β1, β2, β3, β4 = Keofisien regresi

e = Variabel pengganggu

Untuk mengetahui apakah analisis tidak cukup layak digunakan