ANALISIS HARGA SAHAM INDUSTRI ROKOK

DI BURSA EFEK INDONESIA PERIODE 2004-2007 DENGAN ANALISIS FUNDAMENTAL DAN TEKNIKAL

Oleh

SITI BILQIS SABRINI H24104086

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

ABSTRAK

Siti Bilqis Sabrini. H24104086. Analisis Harga Saham Industri Rokok Di Bursa Efek Indonesia Periode 2004-2007 Dengan Analisis Fundamental dan Teknikal.

Di bawah bimbingan Beatrice Mantoroadi

Pandangan masyarakat mengenai industri rokok terbagi dua antara yang mendukung dan menentang . Dukungan terhadap industri ini berdasarkan pada kontribusi besarnya pada pendapatan Negara, tetapi regulasi Pemerintah dan asumsi negatif banyak memberikan sentimen buruk. Hal-hal tersebut mungkin mempengaruhi kinerja keuangan perusahaan yang ada di industri rokok dan fluktuasi harga sahamnya. Penelitian ini bertujuan untuk (1) Menganalisis kondisi perusahaan-perusahaan dalam industri rokok di BEI periode 2004-2007 dengan analisis fundamental dan teknikal. (2) Membandingkan nilai intrinsik harga saham perusahaan-perusahaan industri rokok periode 2004-2007 melalui analisis fundamental dengan harga pasarnya. (3) Membandingkan murah atau mahalnya harga saham industri rokok di BEI periode 2004-2007 melalui analisis fundamental. (4) Menganalisis pergerakan harga saham perusahaan-perusahaan rokok selama periode 2004-2007 melalui analisis teknikal.

Penelitian dilakukan di PT Bursa Efek Indonesia yang berlokasi di Jl.

Jend. Sudirman Kav 52-53 Jakarta 12190. Data yang digunakan untuk menjawab tujuan penelitian ini adalah data sekunder berupa data time series kuartalan dari 2004:Q1 sampai 2007:Q4. Pengolahan data dilakukan dengan perangkat lunak Microsoft Excel 2007. Analisis yang digunakan untuk mengolah data adalah Analisis fundamental dan Analisis teknikal.

Perusahaan-perusahaan rokok yang tercatat di Bursa Efek Indonesia terdiri dari 4 perusahaan, yaitu PT British American Tobacco Indonesia Tbk (BATI), PT Bentoel International Investama Tbk (RMBA), PT Gudang Garam Tbk (GGRM), dan PT Handjaja Mandala Sampoerna Tbk (HMSP). Analisis fundamental perusahaan menunjukkan bahwa kinerja PT BAT Indonesia Tbk (BATI) selama periode penelitian cenderung terus mengalami penurunan. Kinerja PT Bentoel International Investama Tbk (RMBA) selama periode 2004-2007 mengalami kenaikkan yang cukup signifikan. Kinerja PT Gudang Garam Tbk (GGRM) selama periode 2004-2007 cukup stabil. Kinerja PT HM Sampoerna Tbk (HMSP) selama periode 2004-2007 meningkat terutama selama tahun 2006. Selama periode 2004-2007 saham yang paling sering menjadi saham yang paling murah adalah saham PT BAT Indonesia Tbk (BATI). Sedangkan saham yang paling sering menjadi saham yang paling mahal adalah saham PT Gudang Garam Tbk (GGRM). Perhitungan analisis teknikal menunjukkan bahwa tren yang ada pada perdagangan saham PT BAT Indonesia Tbk selama periode 2004-2007 terus menurun. Tren yang ada pada perdagangan saham PT Bentoel International Investama Tbk selama periode 2004-2007 terus meningkat. Tren yang ada pada perdagangan saham PT Gudang Garam Tbk selama periode 2004-2007 cenderung stabil. Tren yang ada pada perdagangan saham PT HM Sampoerna Tbk selama periode 2004-2007 stabil meningkat. Hasil analisis fundamental dan teknikal pada industri rokok periode 2004-2007 tidak jauh berbeda. Hal ini menunjukkan bahwa kinerja perusahaan yang ada dalam industri rokok berjalan searah dengan ketertarikan investor di pasar modal. Hal ini juga menunjukkan informasi yang dipublikasikan oleh perusahaan dicerminkan oleh harga saham yang ada di pasar

modal. Berdasarkan kesimpulan dari penelitian ini, ada beberapa hal yang dapat disarankan baik bagi para investor maupun bagi pihak yang tertarik untuk meneliti lebih lanjut mengenai masalah ini. Beberapa hal tersebut yaitu (1). Investor yang sedang maupun akan berinvestasi pada instrumen keuangan saham harus juga memperhatikan kinerja perusahaan secara fundamental. Terutama jika berencana akan melakukan investasi jangka panjang. Seringkali investor hanya memperhatikan kondisi perusahaan melalui sisi teknikalnya saja dan (2).

Penelitian ini masih dapat dilanjutkan baik dari sisi fundamental maupun teknikalnya. Peneliti selanjutnya masih dapat mencari hubungan antara variabel- variabel yang ada pada sisi fundamental maupun teknikal.

ANALISIS HARGA SAHAM INDUSTRI ROKOK

DI BURSA EFEK INDONESIA PERIODE 2004-2007 DENGAN ANALISIS FUNDAMENTAL DAN TEKNIKAL

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI BILQIS SABRINI H24104086

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN MANAJEMEN

ANALISIS HARGA SAHAM INDUSTRI ROKOK

DI BURSA EFEK INDONESIA PERIODE 2004-2007 DENGAN ANALISIS FUNDAMENTAL DAN TEKNIKAL

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SITI BILQIS SABRINI H24104086 Menyetujui, Juni 2008

Beatrice Mantoroadi, SE.Ak, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.sc.

Ketua Departemen

Tanggal Ujian : 9 Juni 2008 Tanggal Lulus:

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 29 Agustus 1987. Penulis merupakan anak bungsu dari enam bersaudara pasangan H. Mohammad Romli dan Hj. Siti Rohayati.

Penulis menyelesaikan pendidikan di TK Tri Bhakti Bogor pada tahun 1991, lalu melanjutkan ke Sekolah Dasar Negeri Pengadilan 4 Bogor lalu pindah ke Sekolah Dasar Pabrik Gas 1 Bogor hingga tahun 1998.

Pada tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 2 Bogor dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 5 Bogor dan masuk dalam proram IPA tahun 2003. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis menerima beasiswa Bantuan Belajar Mahasiswa (BBM) pada tahun 2007. Penulis juga telah mengikuti pelatihan yang berkaitan dengan pasar modal, yaitu Pelatihan Mekanisme Pasar Modal pada Februari 2008.

KATA PENGANTAR

Segala Puji ke khadirat Tuhan Yang Maha Esa karena berkat Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini berjudul “Analisis Harga Saham Industri Rokok Di Bursa Efek Indonesia Periode 2004-2007 Dengan Analisis Fundamental dan Teknikal”. Skripsi ini bertujuan untuk memberi gambaran pada berbagai pihak mengenai perdagangan saham industri rokok di Bursa Efek Indonesia selama tahun 2004 hingga 2007 baik secara fundamental maupun teknikal.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kapada :

1. Beatrice Mantoroadi, SE. Ak, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Farida Ratna Dewi , SE, MM dan Ir. Anggraini Sukmawati, MM yang telah bersedia meluangkan waktunya untuk menguji penulis.

3. Andreas Tanajaya dari Kresna Securities yang telah meyakinkan saya untuk mengambil langkah pertama dalam pengolahan data.

4. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

5. Keluargaku yang telah memberikan dukungan dan do’a yang tulus.

6. Rekan-rekan satu bimbingan, Ayu dan Gita yang selalu saling membantu selama pembuatan skripsi ini.

7. Friends: Erie, Nyai Windi, Ceu Iqoh, Dhania, Doclo , Nishonk, Fidobz n Ii, Melly, Elis and of course Chan2 yang selalu menemani di saat-saat yang tidak terlupakan (specially about Oon).

8. MT khususnya Rob yang telah memberikan inspirasi yang luar biasa selama penulisan skripsi ini, thank you for the inspiration.

9. Rekan-rekan di Departemen Manajemen Angkatan ’41 yang telah membuat kuliah terasa menyenangkan.

10. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya.

Mengingat masih banyak kekurangan pada skripsi ini, kritik dan saran konstruktif diperlukan untuk hal yang lebih baik. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amien

Bogor, Juni 2008

Penulis

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian... 7

1.4. Batasan Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1. Pasar Modal Efisien ... 8

2.2. Instrumen Keuangan yang Diperdagangkan ... 8

2.4. Indeks Harga Saham ... 9

2.5. Klasifikasi Saham Menurut Kapitalisasi Pasar ... 11

2.6. Keuntungan Dari Saham ... 12

2.7. Nilai Saham ... 13

2.8. Analisis Fundamental ... 14

2.8.1. Kerangka Analisis Fundamental ... 14

2.8.2. Analisis Ekonomi (Pasar) ... 14

2.8.3. Analisis Industri (Sektor) ... 14

2.8.4. Analisis Fundamental Perusahaan ... 15

2.8.5. Keputusan Investasi ... 17

2.8.6. Capital Asset Pricing Model ... 17

2.9. Analisis Teknikal ... 19

2.9.1. Asumsi Dasar Analisis Teknikal ... 19

2.9.2. Kerangka Analisis Teknikal ... 19

2.9.3. Pendekatan Analisis Teknikal ... 20

2.9.4. Indikator Moving Average ... 21

2.10. Penelitian Terdahulu ... 24

III. METODOLOGI PENELITIAN ... 25

3.1. Kerangka Pemikiran ... 25

3.2. Metode Penelitian ... 26

3.2.1. Pengumpulan Data ... 26

3.2.2. Pengolahan dan Analisis Data ... 28

3.2.2.1. Analisis Fundamental ... 28

3.2.2.1.1. Model Pendekatan Present Value ... 28

3.2.2.1.2. Model Kelipatan Laba

(Price Earning Ratio) ... 29

3.2.2.1.3. Arus Kas ... 29

3.2.2.1.4. Capital Asset Pricing Model ... 29

3.2.2.2. Analisis Teknikal ... 31

IV. HASIL DAN PEMBAHASAN ... 32

4.1. Gambaran Umum Perusahaan ... 32

4.1.1. PT BAT Indonesia Tbk... 32

4.1.1.1. Pendirian dan Informasi Umum ... 32

4.1.1.2. Manajemen ... 32

4.1.1.3. Pemegang Saham ... 33

4.1.1.4. Ringkasan Keuangan ... 33

4.1.1.5. Produk Perusahaan ... 33

4.1.2. PT Bentoel International Investama Tbk ... 34

4.1.2.1. Pendirian dan Informasi Umum ... 34

4.1.2.2. Manajemen ... 34

4.1.2.3. Pemegang Saham ... 34

4.1.2.4. Ringkasan Keuangan ... 35

4.1.2.5. Produk Perusahaan ... 35

4.1.3. PT Gudang Garam Tbk... 36

4.1.3.1. Pendirian dan Informasi Umum ... 36

4.1.3.2. Manajemen ... 36

4.1.3.3. Pemegang Saham ... 37

4.1.3.4. Ringkasan Keuangan ... 37

4.1.3.5. Produk Perusahaan ... 38

4.1.4. PT HM Sampoerna Tbk ... 38

4.1.4.1. Pendirian dan Informasi Umum ... 38

4.1.4.2. Manajemen ... 39

4.1.4.3. Pemegang Saham ... 39

4.1.4.4. Ringkasan Keuangan ... 39

4.1.4.5. Produk Perusahaan ... 40

4.2. Analisis Fundamental ... 40

4.2.1. Analisis Pasar ... 40

4.2.1.1. Gambaran Umum Kondisi Perekonomian (Selama Tahun 2004 Sampai 2007) ... 40

4.2.1.2. Tingkat Pengembalian Pasar (Selama Tahun 2004 Sampai 2007) ... 43

4.2.2. Analisis Industri (Sektor) ... 44

4.2.3. Analisis Fundamental Perusahaan ... 51

4.3.3.1. PT BAT Indonesia Tbk ... 51

4.3.3.2. PT Bentoel International Investama Tbk ... 52

4.3.3.3. PT Gudang Garam Tbk ... 53

4.3.3.4. PT HM Sampoerna Tbk ... 54

4.3.3.5. Perbandingan Price Earning Ratio... 55

4.3. Analisis Teknikal ... 58

4.3.1. PT BAT Indonesia Tbk... 58

4.3.2. PT Bentoel International Investama Tbk ... 58

4.3.3. PT Gudang Garam Tbk... 60

4.3.4. PT HM Sampoerna Tbk ... 60

4.4. Perbandingan Analisis Fundamental dan Teknikal ... 61

4.4.1. PT BAT Indonesia Tbk... 61

4.4.2. PT Bentoel International Investama Tbk ... 63

4.4.3. PT Gudang Garam Tbk... 63

4.4.4. PT HM Sampoerna Tbk ... 65

KESIMPULAN DAN SARAN ... 67

1. Kesimpulan ... 67

2. Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 72

DAFTAR TABEL

No Halaman

1 Perdagangan Saham Industri Rokok Selama Tahun 2007... 3 2 Frekuensi Perdagangan Saham Perusahaan-Perusahaan

Rokok Selama Tahun 2007 ... 4 3 Laba Operasi 4 Perusahaan Rokok Selama 2004-2007... 4 4 Pedoman Keputusan Investasi Berdasarkan Analisis Fundamental 17 5 Ringkasan Kondisi Keuangan PT BAT Indonesia Tbk

Selama 2004-2007 ... 33 6 Ringkasan Kondisi Keuangan PT Bentoel Int. Inv Tbk

Selama 2004-2007 ... 35 7 Ringkasan Kondisi Keuangan PT Gudang Garam Tbk

Selama 2004-2007 ... 37 8 Ringkasan Kondisi Keuangan PT HM Sampoerna Tbk

Selama 2004-2007 ... 40 9 Tingkat Pengembalian Pasar Per Kuartal Periode 2004-2007 ... 44 10 Perbandingan Harga Saham PT BAT Indonesia Tbk

Periode 2004-2007 Per Kuartal ... 52 11 Perbandingan Harga Saham PT Bentoel International

Investama Tbk Periode 2004-2007 Per Kuartal ... 53 12 Perbandingan Harga Saham PT Gudang Garam Tbk

Periode 2004-2007 Per kuartal... 54 13 Perbandingan Harga Saham PT HM Sampoerna Tbk

Periode 2004-2007 Per Kuartal ... 55 14 Perbandingan Harga Saham Industri Rokok

Periode 2004-2007 Berdasarkan PER ... 58

DAFTAR GAMBAR

No Halaman

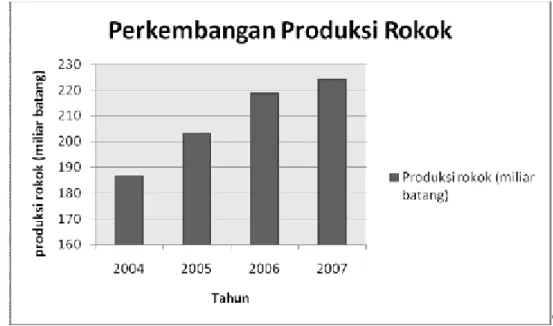

1 Produksi Rokok Selama Tahun 2004-2007 ... 2

2 Kerangka Analisis Fundamental ... 15

3 Porter’s Five Forces Model ... 16

4 Pengurangan Risiko Dengan Diversifikasi ... 18

5 Kerangka Pendekatan Analisis Teknikal ... 20

6 Struktur Kerangka Pemikiran Penelitian ... 27

7 Perbandingan Tingkat Pengembalian Sektor Barang Konsumsi Dan Tingkat Pengembalian Pasar Per Kuartal ... 46

8 Perbandingan PER Antar Perusahaan Dalam Industri Rokok Periode 2004-2007 ... 57

9 Grafik Exponential Moving Average PT BAT Indonesia Tbk Periode 2004-2007 ... 59

10 Grafik Exponential Moving Average PT Bentoel Int Inv Tbk Periode 2004-2007 ... 59

11 Grafik Exponential Moving Average PT Gudang Garam Tbk Periode 2004-2007 ... 60

12 Grafik Exponential Moving Average PT HM Sampoerna Tbk Periode 2004-2007 ... 61

13 Grafik Perbandingan Analisis Fundamental dan Teknikal Pada PT BAT Indonesia Tbk peroide 2004-2007 ... 62

14 Grafik Perbandingan Analisis Fundamental Dan Teknikal Pada PT Bentoel Int. Inv. Tbk periode 2004-2007 ... 64

15 Grafik Perbandingan Analisis Fundamental Dan Teknikal Pada PT Gudang Garam Tbk periode 2004-2007 ... 65

16 Grafik Perbandingan Analisis Fundamental Dan Teknikal Pada PT HM Sampoerna Tbk periode 2004-2007 ... 66

DAFTAR LAMPIRAN

No Halaman 1 Indeks Harga Saham Gabungan per bulan

Periode 2004-2007 ... 73 2 Indeks Harga Saham Sektor Industri Barang Konsumsi

Per bulan periode 2004-2007 ... 73 3 Sertifikat Bank Indonesia Jangka 3 Bulan ... 74 4 Tingkat Pengembalian Pasar Per Kuartal Periode 2004-2007 ... 74 5 Tingkat Pengembalian Sektor Barang Konsumsi dan

Tingkat Pengembalian Pasar Per Kuartal ... 75 6 Harga penutupan Saham PT BAT Indonesia Tbk Per Bulan

Periode 2004-2007 ... 76 7 Harga Penutupan Saham PT Bentoel Int. Inv. Tbk

Per Bulan Periode 2004-2007 ... 76 8 Harga Penutupan Saham PT Gudang Garam Tbk Per Bulan

Periode 2004-2007 ... 77 9 Harga Penutupan Saham PT HM Sampoerna Tbk Per Bulan

Periode 2004-2007 ... 77 10 Earning Per Share Per Kuartal 4 Perusahaan Rokok

Selama 2004-2007 ... 78 11 Price Earning Ratio Per Kuartal 4 Perusahaan Rokok

Selama 2004-2007 ... 78 12 Tingkat Pengembalian Saham (R) PT BAT Indonesia Tbk

Per Kuartal Periode 2004-2007 ... 79 13 Tingkat Pengembalian Saham (R) PT Bentoel Int. Inv. Tbk

Per Kuartal Periode 2004-2007 ... 79 14 Tingkat Pengembalian Saham (R) PT Gudang Garam Tbk

Per Kuartal Periode 2004-2007 ... 80 15 Tingkat Pengembalian Saham (R) PT HM Sampoerna Tbk

Per Kuartal Periode 2004-2007 ... 80 16 Nilai Intrinsik Saham PT BAT Indonesia Tbk Per Kuartal

Periode 2004-2007 ... 81 17 Nilai Intrinsik Saham PT Bentoel Int. Inv. Tbk Per Kuartal

Periode 2004-2007 ... 81 18 Nilai Intrinsik Saham PT Gudang Garam Tbk Per Kuartal

Periode 2004-2007 ... 82 19 Nilai Intrinsik Saham PT HM Sampoerna Tbk Per Kuartal

Periode 2004-2007 ... 82

I. PENDAHULUAN

1.1. Latar Belakang

Industri rokok adalah industri yang banyak menuai kontoversi hingga saat ini. Kontroversi tersebut terjadi karena adanya pro dan kontra mengenai bisnis industri rokok ini. Adanya dukungan terhadap industri tersebut dilandasi oleh cukup besarnya kontribusi industri rokok terhadap pendapatan negara.

Pada 2006, pendapatan negara dari cukai rokok mencapai Rp 37,8 triliun atau sekitar 1,1% dari PDB (Produk Domestik Bruto), dan pada 2007 meningkat menjadi Rp 42 triliun atau 1,2% dari PDB ( Nota Keuangan dan RAPBN Departemen Keuangan, 2008). Selain itu, industri rokok juga telah menyediakan lapangan kerja bagi 600 ribu pekerja yang terlibat langsung dalam industri rokok (TEMPOInteraktif, 2007). Dengan kata lain, industri rokok memiliki peran penting dalam perekonomian.

Namun hal tersebut tidak dapat menutupi fakta bahwa rokok merugikan kesehatan. Di Indonesia, 70 persen kematian disebabkan penyakit paru kronik dan emfisema, dan pemicu penyakit ini karena konsumsi tembakau (TEMPOInteraktif, 2007). Konsumen rokok di Indonesia terus bertambah selama 30 tahun terakhir. Pada tahun 1970, konsumsi rokok di Indonesia sebesar 33 miliar batang, pada tahun 2006 konsumsi masyarakat terhadap rokok melonjak menjadi 230 miliar batang (TEMPOInteraktif, 2007). Oleh karena itu, kampanye anti rokok gencar dilakukan sejumlah elemen masyarakat dalam dua tahun terakhir ini. Dalam beberapa tahun kedepan Indonesia akan menjadi target utama kampanye Internasional pengendalian tembakau di kawasan Asia Tenggara. Alasannya, Indonesia merupakan satu- satunya negara di wilayah Asean yang belum meratifikasi Konvensi WHO tentang Pengendalian Rokok (Framework Convention on Tobacco Control /FCTC) (TEMPOInteraktif, 2007)

Akan tetapi, perkembangan produksi rokok terus meningkat. Hal ini terlihat dari perkembangan produksi rokok di Indonesia 4 tahun terakhir (Gambar 1). Pada tahun 2004 produksi rokok mencapai 186,7 miliar batang, lalu meningkat hingga 203,1 miliar batang pada tahun 2005, kemudian 218,7

miliar batang pada tahun 2006, dan mencapai 224 miliar batang pada tahun 2007 (Riaupos, 2008). Fakta tersebut menunjukkan produksi rokok terus meningkat dari tahun ke tahun dan belum menunjukkan adanya kecenderungan menurun.

Gambar 1. Produksi Rokok Selama Tahun 2004-2007 Sumber : Riaupos, 2008

Perdagangan saham industri rokok di Bursa Efek Indonesia (BEI) (sebelum November 2007 dikenal sebagai Bursa Efek Jakarta) selama tahun 2007 juga bisa dikatakan stabil. Industri rokok yang tergabung dalam sektor barang konsumsi cukup stabil diperdagangkan selama tahun 2007. Hal tersebut terlihat dari frekuensinya yang cukup stabil (Tabel 1). Selama tahun 2007, frekuensi perdagangan saham-saham rokok tidak terlalu berfluktuasi. Tidak ada yang melonjak terlalu tinggi ataupun menurun terlalu rendah.

Perusahaan-perusahaan rokok yang tercatat di Bursa Efek Indonesia terdiri dari 4 perusahaan, yaitu PT British American Tobacco Indonesia Tbk (BATI), PT Bentoel International Investama Tbk (RMBA), PT Gudang Garam Tbk (GGRM), dan PT Handjaja Mandala Sampoerna Tbk (HMSP). Keempat perusahaan ini diklasifikasikan dalam sub sektor industri rokok (tobacco industry).

Tabel 1. Tabel Perdagangan Saham Industri Rokok Selama Tahun 2007

Sumber : BEI, 2008

Berdasarkan kapitalisasi pasar, saham-saham perusahaan rokok mewakili tiga jenis saham. PT. Gudang Garam Tbk dan PT. HM Sampoerna Tbk merupakan perusahaan yang cukup solid sehingga sahamnya merupakan saham unggulan (blue chip stock). Jenis saham blue chip mempunyai kemampuan memberikan dividen yang tinggi secara konsisten terbukti selama bertahun-tahun (Sulistyastuti, 2002).

Saham PT Bentoel Investama Internasional Tbk merupakan saham lapis kedua (second liner stock), jenis saham ini memiliki risiko yang lebih besar daripada saham blue chip. Sedangkan saham PT. BAT Indonesia Tbk merupakan saham lapis ketiga (third liner stock), saham jenis ini jarang ditransaksikan karena berisiko sangat tinggi. Perdagangan saham perusahaan-perusahaan ini cukup bervariasi selama tahun 2007 (Tabel 2).

Pertumbuhan laba operasi perusahaan-perusahaan rokok rata-rata mengalami kenaikkan selama 4 tahun terakhir. Dua tahun terakhir, perusahaan-perusahaan rokok mengalami kenaikan laba operasi yang berarti jumlah batang rokok yang mereka jual juga meningkat (Tabel 4).

Bulan

Volume (juta)

Nilai

(juta Rp) Frekuensi (x)

Januari 81.474 138.761 2.399

Februari 37.749 173.203 2.537

Maret 327.319 221.277 2.192

April 119.786 188.297 2.541

Mei 437.048 292.216 3.840

Juni 158.115 158.115 2.149

Juli 64.866 112.671 2.387

Agustus 86.195 219.885 3.278

September 970.945 353.138 3.065

Oktober 108.063 143.325 3.177

November 219.674 302.001 3.427

Desember 157.356 188.383 2.884

Tabel 2. Frekuensi Perdagangan Saham Perusahaan-perusahaan Rokok Selama Tahun 2007

Sumber : BEI, 2008

Setelah melihat perkembangan industri rokok dapat disimpulkan bahwa perusahaan-perusahaan rokok merupakan perusahaan yang cukup kuat menghadapi berbagai guncangan-guncangan ekonomi dan regulasi yang ketat dari pemerintah.

Perusahaan rokok di Indonesia tetap dapat bertahan walaupun saat ini diberlakukan ketentuan kenaikan cukai rokok, pembatasan investasi industri rokok, dan adanya isu larangan ekspor rokok kretek ke Amerika Serikat (wartaekonomi, 2008).

Tabel 3. Laba Operasi 4 Perusahaan Rokok Selama 2004-2007 Tahun Laba operasi (juta Rp)

BATI RMBA GGRM HMSP

2004

(23.192) 38.238 2.918.260 3.183.278 2005 (8.192) (12.739) 3.148.692 3.939.505 2006

(82.402) 166.503 2.190.332 5.175.282 2007

(31.130) 343.319 2.528.677 5.577.278 Sumber : BEI, 2008

Menurut Wartaekonomi 2008, terdapat 2 perusahaan rokok yang masuk dalam daftar 20 perusahaan pencetak laba bersih terbesar tahun 2007, yaitu PT HM Sampoena Tbk (HMSP) dan PT Gudang Garam Tbk (GGRM). PT Bentoel

Bulan Frekuensi Perdagangan Saham (x)

BATI RMBA GGRM HMSP

Januari 1 441 1380 577

Februari 3 164 2163 207

Maret 2 371 1623 196

April 3 376 1660 502

Mei 6 1601 1561 672

Juni 7 535 1307 300

Juli 10 929 1155 293

Agustus 5 487 2595 191

September 3 1653 1235 174

Oktober 10 1235 1754 178

November 15 1249 1968 195

Desember 2 962 1845 75

International Investama Tbk (RMBA) mengalami pertumbuhan laba yang cukup signifikan dan memiliki prospek pertumbuhan yang positif ke depan (Wartaekonomi, 2007). Sedangkan, PT BAT Indonesia Tbk (BATI) mengalami penurunan rugi bersih (Laporan keuangan PT BAT Indonesia Tbk per 31 Desember 2007).

Kenaikan cukai rokok sebesar 11 kali lipat per batang, mengakibatkan harga jual rokok di pasar naik. Namun hal tersebut tidak mempengaruhi pertumbuhan produksinya. Pada akhir 2008, diperkirakan produksi rokok nasional mencapai 230 miliar batang. Realisasi produksi rokok nasional tahun 2007 sebanyak 224 miliar batang atau tumbuh 2 persen dari produksi tahun 2006 sebanyak 218 miliar batang.

Pangsa pasar rokok terbesar adalah jenis kretek (93 persen) dan sisanya rokok putih (TEMPO Interaktif, 2008).

Pembatasan investasi industri rokok masuk dalam Rancangan Peraturan Presiden tentang Bidang Usaha Tertutup dan Terbuka dengan Persyaratan Tertentu.

Hal ini dikhawatirkan Gabungan Produsen Rokok Putih (GPRP) akan menutup pertumbuhan industri rokok putih dalam negeri yang hanya memiliki pangsa pasar sekitar 7 persen. Produsen rokok putih asing di Indonesia antara lain PT BAT Indonesia Tbk. dan PT HM Sampoerna Tbk, yang dikuasai oleh Philip Morris (TEMPO Interaktif, 2007).

Pada 23 Agustus 2007, Komite Senat Amerika menyepakati legislasi soal rokok untuk pertama kalinya.Legislasi berupa rancangan undang-undang memuat aturan lembaga Administrasi Makanan dan Obat Amerika (Food and Drug Administration/FDA) atau FDA Bill untuk memperketat iklan rokok, peringatan label dan kandungan berbahaya rokok. Dalam draf rancangan undang-undang tersebut, akan melarang penjualan rokok yang mengandung flavor karena dianggap dapat mempengaruhi anak-anak di bawah umur untuk merokok. Rokok kretek termasuk dalam jenis ini karena mengandung cengkeh yang sama dengan flavor.

Saat ini Indonesia merupakan produsen rokok kretek terbesar di dunia. Amerika selama ini sebagai salah satu negara tujuan ekspor rokok kretek dari Indonesia.

Hingga Maret 2007 total ekspor rokok dan tembakau olahan Indonesia mencapai sekitar US$ 102 juta atau Rp 958,8 miliar. Sedangkan pada 2006 total ekspor rokok mencapai US$ 282,2 juta atau Rp 2,6 triliun(TEMPO Interaktif, 2007).

Isu negatif dan regulasi tersebut, mungkin akan berdampak pada kinerja perusahaan dan naik turunnya harga saham di pasar modal. Hal ini menjadi daya tarik tersendiri bagi investor untuk berinvestasi di saham-saham rokok.

1.2. Perumusan Masalah

Harga saham merupakan indikator utama yang pertama kali dilihat oleh investor. Harga saham juga merupakan cerminan kondisi perusahaan dan ekspektasi investor. Sebelum melakukan investasi saham di pasar modal, investor harus menganalisis faktor-faktor yang dapat mempengaruhi investasinya tersebut.

Investasi yang dilakukan oleh investor diharapkan dapat memberikan tingkat pengembalian atau capital gain yang memuaskan bagi investor.

Untuk memilih saham yang akan dipilih, dapat dilakukan analisis harga saham terlebih dahulu. Analisis harga saham dapat dilakukan dengan dua pendekatan yaitu analisis fundamental dan analisis teknikal.

Dengan analisis fundamental, investor dapat menaksir nilai intrinsik dari suatu saham. Dan dengan analisis teknikal, investor dapat melihat pergerakan harga saham dalam kurun waktu tertentu. Kedua analisis ini dapat digunakan secara bersamaan untuk menganalisis suatu saham.

Dari hal yang telah disampaikan, maka dapat dirumuskan permasalahan dari penelitian ini sebagai berikut:

1. Bagaimana kondisi perusahaan-perusahaan dalam industri rokok di BEI periode 2004-2007 menurut analisis fundamental dan teknikal ?

2. Bagaimana nilai intrinsik harga saham perusahaan-perusahaan industri rokok selama periode 2004-2007 melalui analisis fundamental dengan harga pasarnya di BEI ?

3. Bagaimana perbandingan saham yang paling murah atau paling mahal dalam industri rokok selama periode 2004-2007 melalui analisis fundamental ?

4. Bagaimana pergerakan harga saham perusahaan-perusahaan industri rokok selama periode 2004-2007 melalui analisis teknikal ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis kondisi perusahaan-perusahaan dalam industri rokok di BEI periode 2004-2007 dengan analisis fundamental dan teknikal.

2. Membandingkan nilai intrinsik harga saham perusahaan-perusahaan industri rokok periode 2004-2007 melalui analisis fundamental dengan harga pasarnya.

3. Membandingkan murah atau mahalnya harga saham industri rokok di BEI periode 2004-2007 melalui analisis fundamental.

4. Menganalisis pergerakan harga saham perusahaan-perusahaan rokok selama periode 2004-2007 melalui analisis teknikal.

1.4. Batasan Penelitian

Penelitian ini terbatas pada kinerja perusahaan secara domestik, baik melalui pendekatan fundamental dan teknikal. Hal ini dilakukan karena operasional perusahan-perusahaan yang diteliti berlokasi di Indonesia.

Pembatasan ini juga dimaksudkan untuk menyederhanakan proses penelitian.

II. TINJAUAN PUSTAKA

2.1. Pasar Modal Efisien

Pasar modal efisien didefinisikan sebagai pasar dengan harga sekuritasnya telah mencerminkan semua informasi relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut (Husnan, 2001).

Menurut Arifin (2005) hipotesis pasar modal yang efisien menyatakan bahwa:

1. Harga sekuritas umumnya pada ekuilibrium, yaitu samanya expected return dan required return.

2. Harga-harga saham selalu mencerminkan seluruh informasi yang tersedia berkaitan dengan perusahaan penerbit dan sahamnya.

3. Karena harga saham sudah mencerminkan harga yang benar maka investor mestinya tidak perlu menyia-nyiakan waktu untuk mencari saham yang mispriced (undervalued atau overvalued).

2.2. Instrumen Keuangan yang Diperdagangkan

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrument derivatif seperti option, futures dan lain-lain (BEI, 2008).

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih investor karena saham mampu memberikan tingkat keuntungan yang menarik (BEI, 2008).

2.3. Indeks Harga Saham

Indikator dari pergerakan saham adalah Indeks Harga Saham. Harga saham bisa berubah setiap saat karena ekspektasi para investor berubah sesuai dengan informasi yang mereka dapatkan (Sulistiawan, 2007).

Saat ini BEI mempunyai 7 macam indeks saham (BEI, 2008):

1. Indeks Individual, menggunakan indeks harga masing-masing saham terhadap harga dasarnya, atau indeks masing-masing saham yang tercatat di BEI.

2. Indeks Harga Saham Sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor, misalnya sektor keuangan, pertambangan, dan lain-lain. Di BEI indeks sektoral terbagi atas sembilan sektor yaitu:

pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks Harga Saham Gabungan atau IHSG (Composite Stock Price Index), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks.

4. Indeks LQ 45, yaitu indeks yang terdiri 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang masuk kedalam LQ 45 tersebut.

5. Indeks Syariah atau JII (Jakarta Islamic Index). JII merupakan indeks yang terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau Indeks yang berdasarkan syariah Islam. Dengan kata lain, dalam Indeks ini dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat Islam. Saham-saham yang masuk dalam Indeks Syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah seperti:

• Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

• Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

• Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram.

• Usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

6. Indeks Papan Utama dan Papan Pengembangan. Yaitu indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok Papan Utama dan Papan Pengembangan.

7. Indeks KOMPAS 100. Merupakan Indeks Harga Saham hasil kerjasama Bursa Efek Indonesia dengan harian KOMPAS. Indeks ini meliputi 100 saham dengan proses penentuan sebagai berikut :

a. Telah tercatat di BEI minimal 3 bulan.

b. Saham tersebut masuk dalam perhitungan IHSG (Indeks Harga Saham Gabungan).

c. Berdasarkan pertimbangan faktor fundamental perusahaan dan pola perdagangan di bursa, BEI dapat menetapkan untuk mengeluarkan saham tersebut dalam proses perhitungan indeks harga 100 saham.

d. Masuk dalam 150 saham dengan nilai transaksi dan frekuensi transakasi serta kapitalisasi pasar terbesar di Pasar regular, selama 12 bulan terakhir.

e. Dari 150 saham tersebut, kemudian diperkecil jumlahnya menjadi 60 saham denagn mempertimbangkan nilai transaksi saham terbesar.

f. Dari sebanyak 90 saham yang tersisa, kemudian dipilih sebanyak 40 saham dengan mempertimbangkan kinerja : hari transaksi dan frekuensi transaksi serta nilai kapitalisasi pasar di pasar reguler, dengan proses sebagai berikut :

i. Dari 90 sisanya, akan dipilih 75 saham berdasarkan frekuensi transaksi di pasar reguler.

ii. Dari 75 saham tersebut akan dipilih 60 saham berdasarkan frekuensi transaksi di pasar reguler.

iii. Dari 60 saham tersebut akan dipilih 40 saham berdasarkan kapitalisasi pasar.

g. Daftar 100 saham diperoleh dengan menambahkan daftar saham dari hasil perhitungan butir (e) ditambah dengan daftar saham hasil perhitungan butir (f).

h. Daftar saham yang masuk dalam KOMPAS 100 akan diperbaharui sekali dalam 6 bulan, atau tepatnya pada bulan Februari dan pada bulan Agustus.

Perhitungan Indeks merepresentasikan pergerakan harga saham di pasar/bursa yang terjadi melalui sistem perdagangan lelang. Perhitungan IHSG dilakukan setiap hari, yaitu setelah penutupan perdagangan setiap harinya.

2.4. Klasifikasi Saham Menurut Kapitalisasi Pasar

Pada umumnya saham yang diperdagangkan di bursa diklasifikasi dalam beberapa kelompok oleh para pelaku pasar. Salah satu penggolongannya adalah berdasarkan atas besarnya nilai kapitalisasi pasar. Nilai kapitalisasi pasar adalah jumlah saham yang beredar dikali dengan harga pasarnya (e-samuel, 2008). Dituliskan dalam rumus sebagai berikut:

Nilai kapitalisasi pasar = jumlah saham beredar X harga pasar

Klasifikasi saham menurut kapitalisasi pasar dibagi atas (e-samuel, 2008) : 1. Blue Chip Stocks (saham unggulan)

Saham golongan ini biasanya diterbitkan oleh perusahaan besar dengan historical track of record fundamental yang terbaik dan prospek bisnis yang cerah. Umumnya jumlah saham yang beredar sangat besar, sehingga memungkinkan untuk dimiliki banyak investor. Saham blue chip memberikan kontribusi yang besar terhadap perdagangan di bursa.

2. Second Liner Stocks (saham lapis kedua)

Saham golongan ini cenderung memiliki risiko yang lebih tinggi dibanding saham blue chip, baik itu dari sisi kinerja fundamental ataupun risiko likuiditasnya. Umumnya saham ini diterbitkan oleh perusahaan yang sedang berkembang dan mempunyai potensi pertumbuhan yang besar untuk menjadi saham blue chip.

3. Third Liner Stocks (saham lapis ketiga)

Saham golongan ini merupakan saham yang lebih kecil tingkat kapitalisasi pasarnya dan jarang ditransaksikan. Risiko berinvestasi pada saham jenis ini sangat tinggi.

2.5. Keuntungan dari Saham

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai, artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

2.6. Nilai Saham

Menurut Jogiyanto (1998) dalam Sulistyastuti (2002) Nilai suatu saham dapat dipandang dalam empat konsep yang memberikan makna berbeda, yaitu:

1. Nilai nominal, yaitu nilai perlembar saham yang berkaitan dengan kepentingan hukum. Nilai nominal tidak mengukur nilai riil suatu saham, tetapi hanya digunakan untuk menentukan besarnya modal disetor penuh dalam neraca.

2. Nilai buku per lembar saham (book value per share), yaitu total ekuitas dibagi jumlah saham beredar. Nilai buku per lembar saham menunjukkan nilai aktiva bersih perlembar saham yang dimiliki oleh pemegangnya.

3. Nilai pasar (market value), yaitu nilai suatu saham yang ditentukan oleh permintaan dan penawaran saham di bursa saham. Harga pasar saham inilah yang menentukan indeks harga saham gabungan (IHSG).

4. Nilai fundamental, tujuan perhitungan nilai fundamental saham atau lebih sering disebut nilai intrinsik saham adalah menentukan harga wajar suatu saham agar harga saham tersebut mencerminkan nilai saham sebenarnya (riil value) sehingga tidak terlalu mahal (overpriced). Perhitungan nilai intrinsik (intrinsic value) suatu saham adalah mencari nilai sekarang (present value) dari semua aliran kas dimasa mendatamg baik yang berasal dari dividen maupun capital gain / loss.

2.7. Analisis Fundamental

Analisis fundamental adalah salah satu jenis analisa investasi yang dilakukan investor dengan memperhatikan laporan keuangan dan fundamental perusahaan. Faktor fundamental perusahaan yaitu hal-hal yang berkaitan dengan operasional suatu perusahaan dan kemampuannya mendatangkan keuntungan.

2.7.1. Kerangka Analisis Fundamental

Banyak faktor yang mempengaruhi harga saham, maka untuk melakukan analisis fundamental diperlukan beberapa tahapan analisis.

Tahapan yang dilakukan dimulai dengan analisis dari (1) kondisi makro ekonomi atau kondisi pasar, (2) diikuti dengan analisis industri, dan (3) akhirnya analisis kondisi spesifik perusahaan (Husnan, 2001). Secara skematis, kerangka analisis fundamental dapat dilihat pada Gambar 2.

2.7.2. Analisis Ekonomi (Pasar)

Kondisi perekonomian mempengaruhi kondisi pasar, sehingga kondisi pasar akan mempengaruhi para pemodal. Apabila pasar membaik atau memburuk, umumnya saham-saham juga akan terpengaruh dengan arah yang sama (Husnan, 2001). Saat kondisi pasar membaik, tingkat keuntungan yang diperoleh investor dapat meningkat, begitu juga sebaliknya.

Selain terhadap tingkat keuntungan yang diperoleh investor, kondisi pasar juga mempengaruhi kemampuan perusahan memperoleh laba.

Disamping pengaruhnya terhadap kondisi perusahaan, kondisi perekonomian juga mempengaruhi kondisi industri (Husnan, 2001).

2.7.3. Analisis Industri (Sektor)

Perusahaan-perusahan yang terdaftar di Bursa Efek Indonesia (BEI) diklasifikasikan ke dalam 9 sektor, yaitu: (1) pertanian, (2) pertambangan, (3) industri dasar, (4) aneka industri, (5) industri barang konsumsi, (6) properti, (7) infrastruktur, (8) keuangan, dan (9) perdagangan dan jasa (BEI, 2008). Industri rokok berada dalam sektor barang konsumsi.

Gambar 2. Kerangka Analisis Fundamental Sumber : Husnan, 2001

Menurut Husnan (2001), untuk melakukan analisis industri, langkah pertama yang dapat dilakukan adalah dengan mengidentifikasi tahap kehidupan produknya. Langkah berikutnya adalah menganalisis industri dalam kaitannya dengan kondisi perekonomian. Langkah ketiga adalah analisis kualitatif terhadap industri tersebut.

Analisis Fundamental

Penilaian

1. Manfaat yang diharapkan, baik dalam bentuk dividen maupun laba 2. Risiko investasi yang akan mempengaruhi tingkat keuntungan yang layak

Lakukan analisa terhadap : 1. Ekonomi atau pasar 2. Industri

3. Perusahaan

Gunakan model valuasi dividen Atau

Gunakan model PER Dilakukan dengan

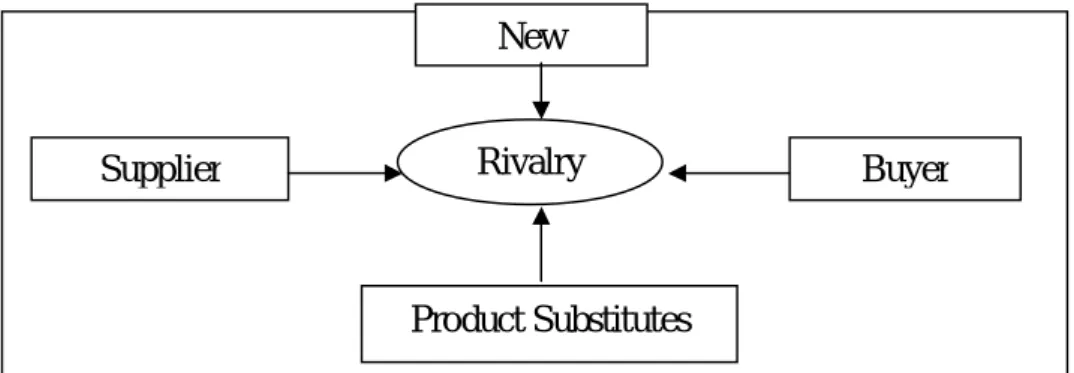

Analisa industri juga dapat dilakukan melalui Porter’s Five Forces (e-samuel, 2008). Porter menawarkan model persaingan yang dipengaruhi lima kekuatan dalam industri seperti terlihat dalam gambar 3. Lima kekuatan tersebut adalah:

1. Hambatan bagi pemain baru (barrier to entry)

Yaitu seberapa mudah pemain baru masuk sebagai pesaing baru dalam industri. Semakin mudah pemain baru masuk, artinya tingkat persaingan dalam industri semakin tinggi.

2. Ancaman dari produk substitusi (threat of substitute)

Jika produk perusahaan mempunyai produk substitusi atau produk pengganti, maka substitusi ini harus diperhitungkan sebagai pesaing.

3. Kekuatan tawar dari konsumen (bargaining power of buyers)

Posisi tawar menawar dari konsumen akan mempengaruhi perusahaan untuk menetapkan harga jual dan volume produksi.

4. Kekuatan tawar dari pemasok (bargaining power of suppliers)

Semakin banyak pemasok maka semakin kuat posisi tawar menawar perusahaan dalam menegosiasikan harga, volume dan diferensiasi pasokan.

5. Tingkat persaingan diantara pemain yang ada (rivalry among existing competitor)

Tingkat persaingan diantara pemain dalam industri ditentukan beberapa faktor, diantaranya potensi pertumbuhan industri, beban tetap perusahaan (fixed cost), diferensiasi produk, identitas merk (brand identity) dan informasi yang dimiliki.

Gambar 3. Porter’s Five Forces Model

Sumber : Porter (1979) dalam Handout Mata Kuliah Bisnis Internasional (2007)

2.7.4. Analisis Fundamental Perusahaan

Analisis fundamental perusahaan dilakukan untuk menilai nilai intrinsik saham perusahaan yang di analisis. Nilai intrinsik ini digunakan untuk dibandingkan dengan harga pasar. Nilai intrinsik suatu saham ditentukan oleh faktor-faktor fundamental yang mempengaruhinya (Halim, 2003). Nilai intrinsik yang berada diatas harga pasar dinamakan undervalued, dan nilai intrinsik yang ada di bawah harga pasar dinamakan overvalued.

Menurut Husnan (2001) ada dua model penilaian saham yang sering digunakan untuk analisis sekuritas, yaitu Pendekatan present value (metode kapitalisasi penghasilan) dan Pendekatan Price Earning Ratio atau PER (metode kelipatan laba)

1) Pendekatan present value

Berdasarkan pendekatan ini maka nilai saat ini suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Arus kas yang dipergunakan untuk pendekatan ini adalah arus kas bebas. Arus kas bebas merupakan arus kas yang dihasilkan dari operasi perusahaan setelah dikurangi pajak dan setelah dikurangi kebutuhan pengeluaran untuk investasi modal (e-samuel, 2008). Secara formal dapat dituliskan,

Nilai saham =

Rivalry New

Supplier Buyer

Product Substitutes

Dalam hal ini, r adalah tingkat bunga atau tingkat keuntungan yang dianggap layak bagi investasi tersebut. Tingkat bunga ini, bagi perusahaan merupakan cost of equity, karena merupakan tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri (Husnan, 2001).

2) Price Earning Ratio (PER)

Price Earning Ratio adalah ukuran kinerja saham yang didasarkan atas perbandingan antara harga pasar saham terhadap pendapatan per lembar saham (Earning Per Share, EPS). PER dapat digunakan sebagai pembanding harga saham antara yang paling murah dan yang paling mahal dalam satu industri.

Perusahaan yang mempunyai PER yang paling tinggi merupakan perusahaan yang mempunyai harga saham yang paling mahal.

Sedangkan perusahaan yang memiliki PER paling rendah merupakan perusahaan yang harga sahamnya paling murah.

Analisis fundamental cocok untuk analisis investasi jangka panjang dan menilai kelayakan suatu usaha (Sulistiawan, 2007).

2.7.5. Keputusan Investasi

Berdasarkan analisis fundamental, ada beberapa pedoman yang dapat digunakan untuk membuat keputusan investasi. Pedoman tersebut dapat dilihat pada tabel berikut.

Tabel 4. Pedoman Keputusan Investasi Berdasarkan Analisis Fundamental

Keterangan Hasil

Perbandingan Keputusan Harga Pasar Saham< Nilai

Intrinsik

Dihargai terlalu rendah

Dibeli atau ditahan sementara Harga Pasar Saham > Nilai

Intrinsik

Dihargai terlalu

tinggi Dijual

Harga Pasar = Nilai Intrinsik Kondisi Seimbang

Jangan Melakukan

Transaksi Sumber: Lastari, 2004

2.7.6. Capital Asset Pricing Model

Capital Asset Pricing Model (CAPM) merupakan model untuk menentukan harga suatu asset pada kondisi ekuilibrium, tujuannya adalah untuk menentukan minimum required of return dari investasi yang berisiko (Halim, 2003). Berbagai asumsi CAPM adalah:

1. Tidak ada biaya transaksi

2. Investasi dapat dipecah-pecah (diversifikasi) 3. Tidak ada pajak penghasilan

4. Investor secara individual tidak dapat menentukan harga 5. Pertimbangan investor adalah expected return

6. Bisa melakukan short sales

7. Dapat pinjam dan meminjamkan pada tingkat bunga yang sama 8. Memiliki pengharapan homogen

9. Semua assets dapat diperjual belikan

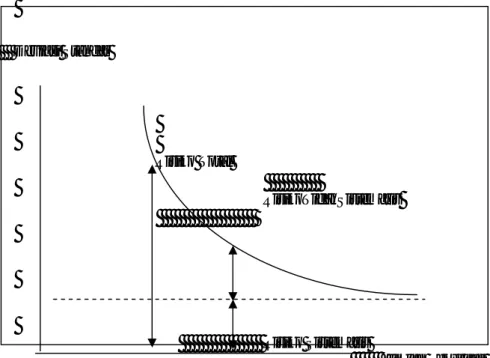

Menurut Husnan (2001), diversifikasi dapat mengurangi risiko namun tidak dapat menghilangkan risiko sepenuhnya. Risiko yang selalu ada dan tidak bisa dihilangkan dengan diversifikasi ini disebut risiko sistematis. Risiko sistematis ini disebut juga sebagai risiko pasar (market risk). Disebut risiko pasar karena fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan yang beroperasi.

Sedangkan risiko yang bisa dihilangkan dengan diversifikasi disebut sebagai risiko tidak sistematis. Penjumlahan kedua jenis risiko tersebut disebut sebagai risiko total. Keadaan semacam ini ditunjukkan pada gambar 4.

Risiko dari portfolio yang terdiversifikasi secara baik tergantung pada risiko pasar dari masing-masing saham yang dimasukkan dalam portfolio tersebut (Husnan, 2001). Untuk mengetahui seberapa besar suatu saham mempengaruhi risiko suatu portfolio yang terdiversifikasi dengan baik, kita harus mengukur risiko pasarnya melalui kepekaan suatu saham terhadap perubahan pasar. Dalam CAPM, kepekaan tingkat keuntungan terhadap perubahan-perubahan pasar biasa disebut beta investasi tersebut.

Deviasi Standar

Risiko Sistematis

Jumlah Sekuritas

Gambar 4. Pengurangan Risiko dengan Diversifikasi Sumber : Husnan, 2001

2.8. Analisis Teknikal

Analisis teknikal adalah analisis sekuritas dengan menggunakan grafik harga dan volume historis. Analisis sekuritas yang dimaksud adalah pergerakan grafik harga (atau volume) saham, obligasi, option, future, dan instrumen keuangan lain. Analisis ini menganggap bahwa grafik harga masa lalu adalah pencerminan harapan, emosi, dan konsensus pasar (Sulistiawan, 2007).

2.8.1 Asumsi Dasar Analisis Teknikal

Menurut Halim (2003), asumsi dasar yang berlaku dalam analisis ini adalah:

a) Harga pasar saham ditentukan oleh interaksi supply dan demand.

b) Supply dan demand itu sendiri dipengaruhi oleh banyak faktor, baik yang rasional maupun irrasional.

c) Perubahan harga saham cenderung bergerak mengikuti trend tertentu.

d) Trend tersebut dapat berubah karena bergesernya supply dan demand.

e) Pergeseran supply dan demand dapat terdeteksi dengan mempelajari diagram dari perilaku pasar.

Risiko Total

RisikoTidakSistematis

f) Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa mendatang.

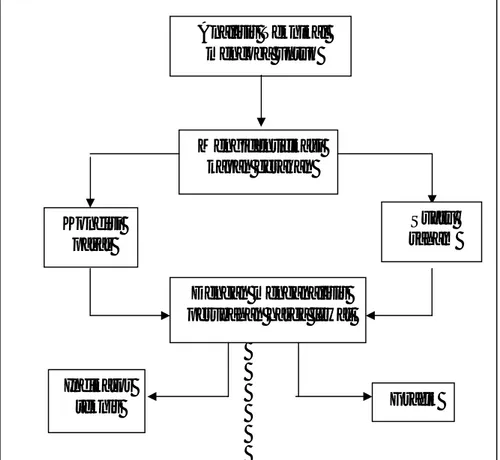

2.8.2. Kerangka Analisis Teknikal

Analisis teknikal dapat dilakukan untuk saham-saham individual atau kondisi pasar secara keseluruhan. Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli (masuk pasar) atau menjual saham (keluar pasar), dengan memanfaatkan indikator-indikator teknis maupun analisis grafis (Husnan, 2001).

Berikut kerangka pendekatan Analisis Teknikal.

dan/atau

Gambar 5. Kerangka Pendekatan Analisis Teknikal Sumber : Husnan, 2001

2.8.3. Pendekatan Analisis Teknikal

Analisis Teknikal pada dasarnya merupakan upaya untuk menentukan kapan membeli (masuk ke pasar) atau menjual saham (keluar dari pasar), dengan memanfaatkan indikator-indikator teknis ataupun menggunakan analisis grafis (Husnan, 2001). Menurut Halim

Analisis Teknikal mencoba untuk

Mengidentifikasi kapan gerakan

Kondisi pasar

Suatu saham Dengan menganalisis

perubahan harga lewat

Grafik Indikator

teknis

(2003) ada beberapa pendekatan yang digunakan dalam analisis teknikal, yaitu :

1) Teori Dow

Teori ini berupaya untuk menyelidiki bagaimana trend yang terjadi di pasar saham, baik saham individual maupun secara keseluruhan. Pergeseran tersebut meliputi primary movement, secondary movement, tertiary movement. Primary movement menunjukkan trend jangka panjang atas pasar modal. Secondary movement menunjukkan trend yang hanya terjadi beberapa bulan.

Tertiary movement menunjukkan fluktuasi harian harga-harga saham.

2) Bar Chart

Dalam pendekatan ini digunakan tiga tipe dasar diagram, yaitu : diagram garis, diagram batang, diagram gambar titik. Dengan memvisualisasikan perubahan volume dan harga historis, diharapkan dapat ditemukan pola-pola tertentu yang berguna bagi peramalan saham.

3) Breadth of Market Analysis

Analisis keleluasaan pasar (breadth of market analysis) dilakukan dengan cara membandingkan jumlah saham yang mengalami kenaikkan harga dengan jumlah saham yang mengalami penurunan harga, selanjutnya diakumulasikan. Dengan memperhatikan keleluasaan pasar tersebut, dapat diketahui tentang keadaan pasar modal.

4) Relative Strength Analysis

Analisis kekuatan relatif ini berupaya mengidentifikasikan saham yang memiliki kekuatan relatif terhadap saham lain. Harga saham yang memiliki kekuatan relatif akan meningkat lebih cepat dari harga saham lain pada saat bull market, atau mengalami penurunan harga yang lambat pada saat bear market dibandingkan dengan saham lain.

5) Moving Average Analysis

Analisis ini memfokuskan pada harga dan atau moving average dengan cara mengamati berbagai perubahan harga yang terjadi pada beberapa hari terakhir pada saat penutupan harga.

2.8.4. Indikator Moving Average

Indikator Moving Average (MA) ini biasa dinamakan sebagai trend following indicator. Indikator ini sangat berguna dalam grafik perdagangan saham yang memiliki tren. Jika tren naik, indikator ini memberikan petunjuk/sinyal beli. Sebaliknya, jika grafik menunjukkan tren penurunan, indikator ini akan memberikan sinyal jual (Sulistiawan, 2007). Penggunaan moving average adalah untuk mengidentifikasi arah tren yang sedang dan akan terjadi. Ada lima macam indikator moving average yaitu:

1. Indikator perdagangan dengan satu Moving Average (Single MA) a. Simple Moving Average (Rata-Rata Bergerak Sederhana)

Simple Moving Average (SMA) dihitung dari penjumlahan harga saham x hari sebelumnya dibagi dengan x hari

b. Weighted Moving Average (Rata-Rata Bergerak Tertimbang) Weighted Moving Average (WMA) menghasilkan nilai yang hampir sama dengan SMA. Perbedaannya adalah masalah pembobotan. Jika dalam perhitungan SMA menganggap bahwa harga saham satu hari yang lalu memiliki bobot yang sama, maka dalam perhitungan WMA menganggap bahwa harga saham satu hari yang lalu memiliki bobot yang lebih tinggi dibandingkan dengan harga saham hari-hari sebelumnya.

c. Exponential Moving Average (EMA)

EMA merupakan perbaikan dari WMA. Konsep yang digunakan juga sama. Namun dasar pembobotan dari EMA tidak hanya dari harga masa lalu saja, tapi dari perhitungan rata-rata bergerak masa lalu. Sinyal beli terjadi jika grafik harga saham memotong ke atas grafik EMA. Sinyal jual terjadi saat grafik harga saham memotong ke bawah grafik EMA.

2. Indikator Perdagangan Dengan Lebih dari Satu Moving Average a. Double Cross-over Moving Average (Perpotongan Dua Garis

MA)

Pada indikator ini, penentuan sinyal transaksi tidak lagi berasal dari perpotongan grafik harga saham dengan grafik MA, melainkan perpotongan antara sesama grafik MA.

b. Triple Cross-over Moving Average (Perpotongan Tiga Garis MA) Penggunaan tiga garis MA ini sebenarnya sama dengan penggunaan perpotongan dua garis MA. Perbedaannya hanya masalah jumlah indikator MA yang digunakan.

3. Moving Average Convergence-Divergence (MACD)

MACD adalah metode analisis teknis modern yang dikembangkan oleh Gerald Appel. Metode ini menggunakan perpotongan dua EMA. Kombinasi dua grafik EMA tersebut menghasilkan satu grafik MACD.

4. Moving Average Envelope

Ketepatan dari penggunaan satu moving average (MA) dapat ditingkatkan kemampuannya dengan bantuan grafik MA yang menggambarkan batas bawah dan atas dari tren grafik saham Penggunaan MA dengan batas bawah dan atas ini dinamakan MA Envelope (bentuk: Amplop).

5. Bollinger Bands

Indikator perdagangan ini dikembangkan oleh John Bollinger.

Model grafik yang digunakan hampir sama dengan MA Envelope.

Perbedaannya adalah pada variabel yang digunakan untuk menghitung batas atas dan bawah dari MA Envelope menggunakan variable yang fixed, maka Bollinger Bands menggunakan standar deviasi.

2.9. Penelitian Terdahulu

Primasari (2004), melakukan penelitian mengenai tingkat imbalan dan risiko investasi agribisnis dengan menggunakan analisis fundamental dan teknikal sebagai pendekatannya. Saham agribisnis yang diteliti adalah 11

saham agribisnis dari 38 perusahaan agribisnis yang tercatat di BEJ. 11 saham tersebut adalah Astra Agro Lestari (AALI), Multibredeer Adirama Indonesia (MBAI), Chaoren Pokphand Indonesia (CPIN), Fajar Surya Wisesa (FASW), Indofood Sukses Makmur (INDF), Mayora Indah (MYOR), Sari Husada (SHDA), Ultra Jaya Milk (ULTJ), BAT Indonesia (BATI), Gudang Garam (GGRM), HM Sampoerna (HMSP). Analisis Fundamental dilakukan dengan menghitung Market Value Added (MVA), Price Earning Ratio (PER), dan Price to Book Value (PBV). Analisis Teknikal dilakukan dengan menggunakan grafik Moving Average atas dasar harga dan volume perdagangan. Kemudian komponen-komponen fundamental dan teknikal dianalisis untuk mengukur pendapatan dan resiko. Hasil perbandingan antara analisis fundamental dan teknikal, disimpulkan bahwa penggunaan analisis teknikal dalam menganalisis saham oleh investor akan lebih menguntungkan daripada analisis fundamental.

Peramalan harga saham dengan model time series pada emiten saham rokok terpilih dilakukan oleh Kosasih (2007) yang meneliti tentang metode peramalan terbaik untuk mengidentifikasi dan menentukan metode peramalan yang terbaik untuk menduga harga penutupan saham perusahaan rokok terpilih di PT BEJ. Emiten saham rokok terpilih yang dianalisis adalah PT HM Sampoerna Tbk (HMSP), PT Gudang Garam Tbk (GGRM) dan PT Bentoel Internasional (RMBA). Metode peramalan time series termasuk dalam analisis teknikal. Kinerja saham dianalisis dengan metode Capital Asset Pricing Model (CAPM). Berdasarkan hasil penerapan beberapa berbagai metode peramalan pada emiten saham yang dianalisis, metode yang memberikan nilai MSE (Mean Square Error) terkecil dihasilkan oleh metode ARIMA, hal ini membuktikan bahwa metode ini memang lebih sesuai untuk menjelaskan pola data yang ada.

III. METODOLOGI PENELITIAN

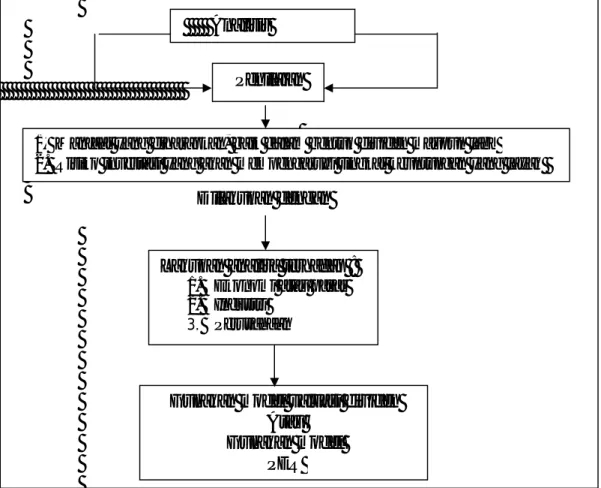

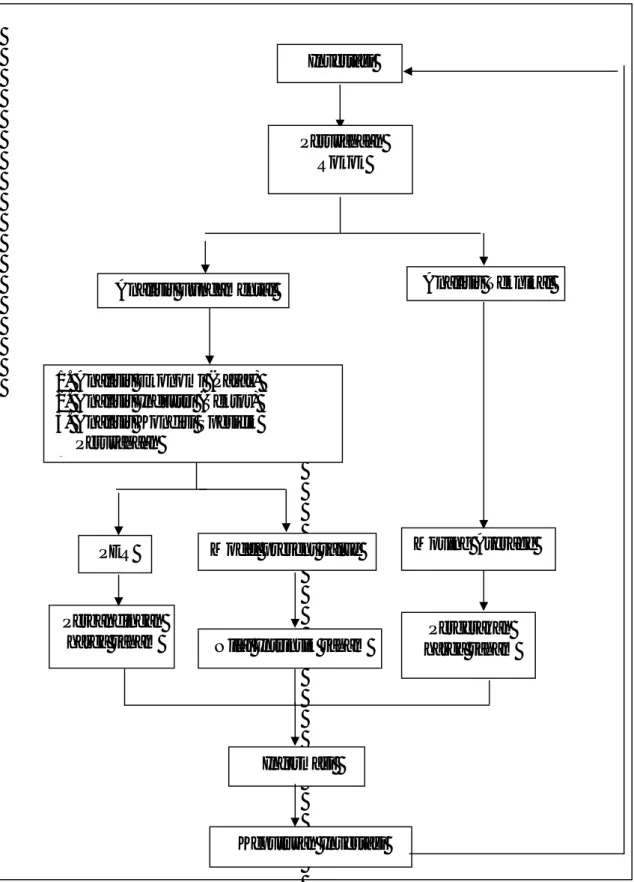

3.1. Kerangka Pemikiran

Investasi saham merupakan jenis investasi yang tergolong beresiko. Namun keuntungan dari investasi tersebut cukup untuk membuat para investor tetap tertarik menginvestasikan dana yang dimilikinya pada saham. Saham yang diperjualbelikan di pasar modal, dalam penelitian ini adalah Bursa Efek Indonesia, sangat rentan terhadap perubahan-perubahan yang terjadi baik dari segi faktor-faktor makro maupun dari segi internal perusahaan itu sendiri.

Perubahan-perubahan tersebut, pasti berpengaruh terhadap kinerja perusahaan, dalam penelitian ini perusahaan rokok.

Sebelum membeli suatu saham, investor pasti melakukan pertimbangan terlebih dahulu. Pertimbangan tersebut dilakukan dengan melihat kinerja perusahaan yang sahamnya akan dibeli. Dengan demikian, untuk bisa membuat keputusan investasi yang tepat, perusahaan rokok dapat dianalisis dengan dua cara, yaitu analisis fundamental dan teknikal.

Analisis fundamental perusahan dapat dilakukan dengan dua cara yaitu model pendekatan present value dan model kelipatan laba atau Price Earning Ratio (PER). Dari model pendekatan present value dapat dihasilkan informasi tentang nilai intrinsik saham yang dianalisis. Sehingga nilai intrinsik ini dapat dibandingkan dengan harga pasar yang ada di pasar modal. Apakah lebih mahal dari harga pasar (overvalued), atau lebih rendah dari harga pasar (undervalued).

Melalui model Price Earning Ratio (PER), dapat dihasilkan informasi mengenai rasio harga saham saat ini dengan laba per lembar saham (Earning Per Share, EPS). Dengan rasio ini kita dapat membandingkan saham-saham yang dianalisis dan menentukan saham yang paling murah dan yang paling mahal dalam satu industri.

Analisis lain yang dapat digunakan untuk menganalisis harga saham adalah analisis teknikal. Analisis teknikal dilakukan dengan mengamati perubahan harga saham dari waktu ke waktu. Analisis ini dapat dilakukan dengan beberapa metode, dalam penelitian ini peneliti memilih metode moving

average. Dari analisis teknikal ini dapat dihasilkan informasi tentang pergerakan harga saham yang akan terjadi selanjutnya atau peramalan tentang harga saham. Sehingga investor dapat memprediksi waktu yang tepat untuk membeli atau menjual saham.

Informasi-informasi yang telah didapat dari kedua analisis diatas, mempengaruhi naik turunnya harga saham di pasar modal. Dari harga saham yang ada di pasar modal, investor dapat menggunakannya sebagai acuan untuk membuat keputusan investasi. Keputusan investasi yang didasarkan dari proses analisis harga saham diharapkan dapat memberi keuntungan yang besar bagi investor.

Dengan analisis ini juga investor dapat memprediksi keuntungan yang mungkin didapatkan dari investasi saham, dan memperlihatkan besarnya resiko yang akan dihadapi. Struktur dari penelitian ini untuk lebih jelasnya dapat dilihat di Gambar 5.

3.2. Metode Penelitian

3.2.1. Pengumpulan Data

Penelitian dilakukan di PT Bursa Efek Indonesia yang berlokasi di Jl. Jend. Sudirman Kav 52-53 Jakarta 12190. Data yang digunakan untuk menjawab tujuan penelitian ini adalah data sekunder berupa data time series kuartalan dari 2004:Q1 sampai 2007:Q4 untuk laporan keuangan emiten, dan data bulanan untuk Indeks Harga Saham Gabungan, Indeks Sektoral dan harga penutupan saham emiten.

3.2.2. Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan perangkat lunak Microsoft Excel 2007. Analisis yang digunakan untuk mengolah data adalah Analisis fundamental dan Analisis teknikal.

3.2.2.1. Analisis Fundamental

Analisis Fundamental terdiri dari dua metode yaitu model pendekatan present value dan model kelipatan laba (Husnan, 2001).

Gambar 6. Struktur Kerangka Pemikiran Investasi

Perusahaan Rokok

Analisis Fundamental Analisis Teknikal

PER Model present value Moving Average

Nilai Intrinsik saham

Pergerakan harga saham

Informasi

Keputusan Investasi Perbandingan

harga saham

1. Analisis Ekonomi (Pasar) 2. Analisis Industri (Sektor) 3. Analisis Kondisi Spesifik

Perusahaan

3.2.2.1.1. Model Pendekatan present value

Pendekatan present value mencoba menaksir present value arus kas yang diharapkan akan diterima oleh pemilik saham, dengan menggunakan tingkat bunga tertentu. Berdasarkan Husnan (2001) nilai intrinsik saham dalam satu periode dapat dihitung melalui rumus:

P0 = …………..……(1) Dimana:

P0 = Nilai intrinsik saham P1 = Harga pasar

FCF per share1 = free cash flow per lembar saham r = tingkat keuntungan yang dianggap

layak

nilai r dapat ditaksir menggunakan model ekuilibrium Capital Asset Pricing Model (CAPM) 3.2.2.1.2. Model Kelipatan Laba (Price Earning Ratio)

Menurut Husnan (2001) menentukan nilai PER

saham dapat dihitung melalui persamaan : PER = ………(2)

Dimana :

P0 = harga saat ini

EPS = laba per lembar saham 3.2.2.1.3. Arus Kas

Dalam menaksir arus kas yang dihasilkan pada periode tertentu, dapat menggunakan rumus arus kas bebas (free cash flow). Berdasarkan e-samuel (2005) arus kas bebas dapat dihitung melalui rumus sebagai berikut:

FCF = Laba bersih + Depresiasi/Amortisasi - Perubahan Modal Kerja - Investasi Modal………...(3)

FCF per share =

……..…..…..(4) Dimana:

FCF per share = nilai arus kas bebas per lembar saham

3.2.2.1.4. Capital Asset Pricing Model

CAPM digunakan untuk menghitung tingkat keuntungan yang diharapkan (required return) dari suatu investasi. Beberapa tahapan dalam menghitung required return (Husnan, 2001), yaitu :

1. Tingkat pengembalian masing-masing saham

Rit = ………(5) Rit = tingkat pengembalian saham perusahaan

bulan ke t

Pit = harga saham bulan t Pit-1 = harga saham bulan t-1 Dt = dividen pada bulan t

2. Tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar

Rmt =

………(6) E (Rm) =

………..(7)

Rmt = tingkat pengembalian pasar bulan ke t IHSG t = IHSG bulan t

IHSG t-1 = IHSG bulan t-1

E (Rm) = tingkat pengembalian rata-rata pasar yang diharapkan dalam satu bulan N = jumlah pengamatan dalam satu kuartal

3. Risiko β (beta)

βi =

………..(8)

σ

im=

………...(9)σ

2m=

……….(10)σ

im=

kovarian tingkat pengembalian saham I dengan tingkat pengembalian pasarσ

2m=

varian tingkat pengembalian pasar 4. Tingkat risiko bebas bunga (Rf)Rf memakai data SBI tiga bulan 5. Masukkan ke persamaan CAPM

E (Ri) = Rf + [E (Rm) – Rf] βi ………(11) E(Ri) = Tingkat pengembalian rata-rata yang

diharapkan dari saham i 3.2.2.2. Analisis Teknikal

Ada beberapa metode yang dapat digunakan dalam analisis teknikal salah satunya adalah Moving Average. Moving Average adalah indikator yang menunjukkan harga rata-rata dari harga sekuritas selama jangka waktu tertentu. Jenis Moving Average yang digunakan dalam penelitian ini adalah exponential moving average (EMA). Berdasarkan Sulistiawan (2007) EMA dapat dihitung dengan rumus sebagai berikut :

Perhitungan EMA pada hari pertama:

EMAs = ……….……(12)

ESF = 2/(n+1) ………...….(13) Perhitungan EMA pada hari kedua dan seterusnya :

EMAs = ………(14) Keterangan :

EMAs : EMA sekarang/hari ini

Ps : Harga saham sekarang/hari ini

ESF : Exponential Smoothing Factor MAS-1 : MA sebelumnya

N : Jumlah hari yang diperhitungkan dalam MA EMAS-1 : EMA sebelumnya

Dalam penelitian ini, peneliti menggunakan 4 basis pengamatan untuk metode exponential moving average. Hal ini mempertimbangkan jenis data yang digunakan adalah data bulanan selama 4 tahun. Sehingga pergerakan harga saham dan garis tren EMA akan lebih jelas terlihat.