BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Pada dasarnya pasar modal adalah suatu jaringan yang kompleks dari

individu, lembaga, dan pasar yang timbul sebagai upaya dalam mempertemukan

mereka yang memiliki uang (dana) untuk melakukan pertukaran efek dan surat

berharga. Instrumen-instrumen efek dan surat berharga yang diperjualbelikan di

pasar modal antara lain saham, obligasi, dan berbagai produk derivatif lainnya

seperti opsi, warrant, right, dan reksadana.

Pasar modal menjadi salah satu sumber kemajuan ekonomi karena dapat

menjadi sumber dan alternatif bagi perusahaan disamping bank. Pasar modal

merupakan alternatif pembiayaan untuk mendapatkan modal dengan biaya yang

relatif murah dan juga tempat untuk investasi jangka pendek dan jangka panjang.

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, pasar

modal yaitu sebagai suatu kegiatan yang bersangkutan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.” Menurut

Brigham & Houston (2010), pasar modal (capital market) merupakan pasar untuk

utang jangka menengah dan jangka panjang serta saham perseroan.

Menurut Martalena & Malinda (2011), pasar modal (capital market)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

instrument derivatif maupun instrument lainnya. Pasar modal merupakan

sarana pendanaan bagi perusahaan maupun institusi lain (misalnya

pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian,

pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual -beli dan

kegiatan terkait lainnya.

Menurut Syahyunan (2015), pasar modal memiliki peran besar bagi

perekonomian suatu negara, karena pasar modal menjalankan dua fungsi

sekaligus, yaitu fungsi ekonomi dan keuangan. Melalui fungsi ekonomi, pasar

modal menyediakan tempat atau fasilitas yang mempertemukan dua pihak,

yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang

memerlukan dana (emiten). Melalui Pasar modal, maka pihak emiten dapat

memperoleh sejumlah dana dari investor dan investor mengharapkan adanya

imbal hasil (return). Emiten dapat memanfaatkan dana yang didapat tersebut

untuk keperluan operasi maupun investasi perusahaan tanpa harus menunggu

tersedianya dana dari operasi perusahaan. Melalui fungsi keuangan, pasar

modal memberikan kesempatan untuk memperoleh return bagi investor, sesuai

dengan investasi yang dipilih.

Menurut Tandelilin (2010), pasar modal adalah pertemuan antara pihak

yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan

cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa

diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya

memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan

Menurut Rusdin (2008), secara umum, fungsi pasar modal adalah

1. Sebagai sarana penambah modal bagi usaha

Perusahaan dapat memperoleh dana dengan cara menjual saham ke pasar

modal. Saham-saham ini akan dibeli oleh masyarakat umum,

perusahaan-perusahaan lain, lembaga, atau oleh pemerintah.

2. Sebagai sarana pemerataan pendapatan

Setelah jangka waktu tertentu, saham-saham yang telah dibeli akan

memberikan deviden (bagian dari keuntungan perusahaan) kepada para

pembelinya (pemiliknya). Oleh karena itu, penjualan saham melalui pasar

modal dapat dianggap sebagai sarana pemerataan pendapatan.

3. Sebagai sarana peningkatan kapasitas produksi

Dengan adanya tambahan modal yang diperoleh dari pasar modal, maka

produktivitas perusahaan akan meningkat.

4. Sebagai sarana penciptaan tenaga kerja

Keberadaan pasar modal dapat mendorong muncul dan berkembangnya

industri lain yang berdampak pada terciptanya lapangan kerja baru.

5. Sebagai sarana peningkatan pendapatan Negara

Setiap deviden yang dibagikan kepada para pemegang saham akan dikenakan

pajak oleh pemerintah. Adanya tambahan pemasukan melalui pajak ini akan

meningkatkan pendapatan negara.

6. Sebagai indikator perekonomian Negara

Aktivitas dan volume penjualan/pembelian di pasar modal yang semakin

perusahaan berjalan dengan baik. Begitu pula sebaliknya.

2.1.2 Saham

Saham adalah satuan nilai atau pembukuan dalam berbagai instrumen

finansial yang mengacu pada bagian kepemilikan sebuah perusahaan. Dengan

menerbitkan saham, memungkinkan perusahaan-perusahaan yang membutuhkan

pendanaan jangka panjang untuk 'menjual' kepentingan dalam bisnis - saham

(efek ekuitas) - dengan imbalan uang tunai. Ini adalah metode utama untuk

meningkatkan modal bisnis selain menerbitkan obligasi. Saham dijual

melalui pasar primer (primary market) atau pasar sekunder (secondary market).

Menurut Darmadji & Fakhruddin (2011), saham dapat didefinisikan

sebagai tanda atau pemilikan seseorang atau badan dalam suatu perusahaan atau

perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa

pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut.

Menurut Syahyunan (2015), saham (stock) merupakan surat berharga yang

menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan.

Artinya, jika seseorang membeli saham suatu perusahaan, berarti dia telah

menyertakan modal ke dalam suatu perusahaan tersebut sebanyak jumlah saham

yang dibeli.

Saham merupakan surat berharga yang dikeluarkan perusahaan dalam

rangka menggalang dana dari masyarakat ataupun lembaga keuangan tanpa

perusahaan kepada publik, maka perusahaan dikatakan go public atau telah

menjadi perusahaan publik, yang dalam arti perusahaan tersebut tidak hanya bisa

dimiliki oleh beberapa, namun setiap orang yang mempunyai dana dan membeli

sebagian perusahaan dalam bentuk saham.

Saham dikenal dengan isitilah “high risk high return” yang berarti saham

mampu memberikan imbal hasil yang tinggi, tetapi di sisi lain juga memiliki risiko

kerugian yang tinggi. Saham memungkinkan investor untuk mendapatkan imbalan

hasil atau capital gain yang besar dalam waktu singkat. Namun seiring

berfluktuasinya harga saham, maka saham juga dapat membuat investor mengalami

kerugian besar dalam waktu singkat. Pembentukan harga saham terjadi karena adanya

permintaan (demand) dan penawaran (supply) atas saham tersebut. Dengan kata lain,

harga saham terbentuk atas permintaan dan penawaran saham.

Menurut Darmadji & Fakhruddin (2011), terdapat beberapa jenis saham:

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham

terbagi atas:

a. Saham biasa (common stocks), yaitu merupakan saham yang menempatkan

pemiliknya paling junior terhadap pembagian dividen, dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham preferen (preferred stocks), merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi bisa tidak

mendatangkan hasil seperti yang dikehendaki investor.

a. Saham atas unjuk (bearer stocks), artinya pada saham tersebut tidak

tertulis nama pemilinya, agar mudah dipindahtangankan dari satu investor

ke investor lain. Secara hokum, siapa yang memegang saham tersebut,

maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir

dalam RUPS.

b. Saham atas nama (registered stocks), merupakan saham yang ditulis

dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus

melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas:

a. Saham unggulan (blue-chip stocks), yaitu saham biasa dari suatu perusahaan

yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki

pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Saham pendapatan (income stocks), yaitu saham dari suatu emitmen yang

memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen

yang dibayarkan pada tahun sebelumnya. Emitmen seperti ini biasanya

mampu menciptakan pendapatan yang lebih tinggi dan secara teratur

membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak

mementingkan potensi pertumbuhan saham (P/E ratio).

c. Saham pertumbuhan (growth stocks-well known), yaitu saham-saham dari

emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di

industri sejenis yang mempunyai reputasi tinggi. Selain itu, terdapat juga

growth stock (lesser known), yaitu saham dari temiten yang tidak sebagai

berasal dari daerah dan kurang populer di kalangan emiten.

d. Saham spekulatif (speculative stocks), yaitu saham suatu perusahaan yang

tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun,

akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

e. Saham siklikal (counter cyclical stocks), yaitu saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara

umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana

emitennya mampu memberikan dividen yang tinggi sebagai akibat dari

kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa

resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat dan

selalu dibutuhkan masyarakat seperti rokok dan barang-barang kebutuhan

sehari-hari (consumer goods).

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari ,

harga saham mengalami fluktuasi naik maupun turun. Pembentukan harga saham

terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan

kata lain, harga saham terbentuk oleh penawaran (supply) dan permintaan

(demand) atas saham tersebut. Supply dan demand tersebut terjadi karena adanya

banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan

dan industry di mana perusahaan tersebut bergerak) maupun faktor yang sifatnya

makro seperti kondisi ekonomi Negara, kondisi social dan politik, maupun

rumor-rumor yang berkembang.

dihindari yaitu:

1. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Sebaliknya perusahaan tidak membagikan dividen jika

perusahaan tersebut mengalami kerugian.

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain alias keuntungan atas saham yang dijualnya. Ada kalanya

investor harus menjual saham dengan harga jual lebih rendah dari harga beli.

Dengan demikian seorang investor mengalami capital loss.

3. Perusahaan bangkrut atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, maka jika suatu

perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari Bursa atau di-delist. Dalam

kondisi perusahaan dilikuidasi, pemegangan saham biasa akan menempati

posisi paling rendah disbanding kreditur, pemegang obligasi, dan saham

preferen yang artinya setelah semua aset perusahaan dijual, terlebih dahulu

dibagikan kepada kreditur, pemegang obligasi, pemegang saham preferen,

dan jika masih terdapat sisa, baru dibagikan kepada pemegang saham biasa.

4. Saham dikeluarkan dari Bursa (delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang

buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan,

berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai

dengan Peraturan Pencatatan Efek di Bursa. Harga saham yang telah di-delist

tidak memiliki patokan harga meskipun diperdagangkan dan jika terjual

biasanya dengan harga yang jauh dari harga sebelumnya.

5. Saham diberhentikan sementara (suspensi)

Suatu saham yang disuspensi alias dihentikan perdangannya oleh otoritas

Bursa Efek berdampak tidak dapat dijualnya saham oleh investor hingga

suspensi dicabut. Suspense biasanya berlangsung dalam waktu singkat,

misalnya satu sesi perdangangan, dua sesi perdangangan, tetapi dapat pula

berlangsung dalam kurun waktu beberapa hari perdangangan. Suatu saham

disuspensi jika misalnya suatu saham mengalami lonjakan harga yang luar

biasa, dipailitkan oleh krediturnya, atau berbagai kondisi lain yang

mengharuskan otoritas Bursa menghentikan sementara perdangan saham

hingga perusahaan yang bersangkutan memberikan kejelasan informasi

lainnya, agar informasi yang belum jelas tidak menjadi ajang spekulasi.

2.1.3 Harga Saham

Secara umum saham adalah surat tanda kepemilikan perusahaan.

Pengertian harga saham menurut Jogiyanto (2008), harga saham adalah harga

suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh

pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal.

Menurut Brigham & Houston (2010), harga saham menentukan kekayaan

menjadi memaksimalkan harga saham perusahaan. Harga saham pada satu waktu

tertentu akan bergantung pada arus kas yang diharapkan diterima di masa depan

oleh investor “rata–rata” jika investor membeli saham. Pada umumnya

harga-harga saham yang terjadi dan terbentuk di bursa dapat dibedakan menjadi 3 (tiga)

(Widoatmodjo, 1996):

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oieh emiten

untuk menilai setiap lembar saham yang dikeluarkan. Besaraya harga nominal

memberikan arti penting saham karena deviden minimal biasanya ditetapkan

berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek.

Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga

saham emiten itu akan dijual kepada masyarakat biasanya imtuk menentukan

harga perdana.

3. Harga Pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada

investor, maka harga pasar adalah harga jual dari investor yang satu dengan

investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.

Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini

yang disebut sebagai harga di pasar sekunder dan harga inilah yang

sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan

penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain

adalah harga pasar.

Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal

dari internal dan eksternal perusahaan. Menurut Alwi (2003), faktor-faktor yang

mempengaruhi pergerakan harga saham yaitu:

1. Faktor Internal

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan,

rincian kontrak, perubahan harga, penarikan produk baru, laporan

produksi, laporan keamanan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti pengumuman

yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management board of director

announcements) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d. Pengumuman pengambilalihan diversifikasi, seperti laporan merger,

investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e. Pengumuman investasi (investment announcements), seperti melakukan

ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi

baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

share (EPS), dividen per share (DPS), price earning ratio, net profit

margin, return on assets (ROA), dan lain-lain.

2. Faktor Eksternal

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan

deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi

ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan/penundaaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu negara.

e. Berbagai isu baik dari dalam dan luar negeri.

2.1.4 Analisis Rasio Keuangan

Rasio keuangan atau financial ratio merupakan alat analisis keuangan

perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan

data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan

laba/rugi, laporan aliran kas).

Menurut Horne & Wachowicz (2005), rasio keuangan adalah alat yang

menghitung berbagai rasio karena dengan cara ini bisa mendapat perbandingan

yang mungkin akan berguna daripada berbagai angka mentahnya sendiri.

Menurut Brigham & Houston (2010), analisis rasio keuangan terbagi

menjadi lima bagian, yaitu:

1. Rasio Likuiditas

Rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Dapat diartikan dengan kemampuan

perusahaan dalam melunasi utangnya ketika utang tersebut jatuh tempo. Aset

likuid merupakan aset yang diperdagangkan di pasar aktif sehingga dapat

dikonversikan dengan cepat menjadi kas pada harga pasar yang berlaku.

2. Rasio Manajemen Aset

Rasio yang mengukur seberapa efektif sebuah perusahaan mengelola asetnya.

Jika perusahaan memiliki terlalu banyak aset, maka biaya modalnya terlalu

tinggi dan labanya akan tertekan. Di lain pihak, jika aset terlalu rendah,

penjualan yang menguntungkan akan hilang.

3. Rasio Manajemen Utang

Rasio sovabilitas atau financial leverage ratio menunjukkan kapasitas perusahaan

untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi

dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

5. Rasio Nilai Pasar

bukunya memberikan indikasi pandangan investor atas perusahaan.

Perusahaan yang dipandang baik oleh investor adalah perusahaan dengan laba

dan arus kas yang aman serta terus mengalami pertumbuhan.

2.1.5 Return On Assets (ROA)

Return on Assets (ROA) adalah salah satu bentuk dari rasio profitabilitas

untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang

digunakan mendanai aktiva) dikeluarkan dari analisis.

Menurut Horne & Wachowicz (2005), semakin besar ROA berarti

perusahaan semakin produktif dan semakin efektif menggunakan aktiva yang

dimilikinya untuk menghasilkan laba, laba yang semakin meningkat juga akan

meningkatkan tingkat pengembalian (return) kepada investor. Hal ini selanjutnya

akan meningkatkan daya tarik investor untuk berinvestasi di dalam perusahaan

sehingga harga saham perusahaan akan meningkat.

Menurut Sugiono & Untung (2008), Return on Assets (ROA) mengukur

tingkat pengembalian dari bisnis atas seluruh aset yang ada. Rasio ini

menggambarkan efisiensi pada dana yang digunakan dalam perusahaan. Dengan

mengetahui ROA, dapat dinilai apakah perusahaan telah efisien dalam

menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Semakin efisien maka saham perusahaan akan diminati oleh investor sehingga

harga saham yang diperjualbelikan akan meningkat.

Menurut Harahap (2013), Return On Assets (ROA) menggambarkan

baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Jadi, semakin tinggi persentase rasio ROA, maka semakin baik penggunaan aset

secara efisien untuk memperoleh keuntungan bersih dalam kegiatan operasional

perusahaan. Hal ini selanjutnya meningkatkan daya tarik perusahaan yang

menjadikan perusahaan tersebut makin diminati investor, karena tingkat

perolehan pengembalian atas investasi aset akan semakin besar. Sebaliknya,

semakin rendah persentase rasio ini dari rasio rata-rata maka daya tarik investor

semakin menurun, karena membuat tingkat perolehan pengembalian atas

investasi akan semakin kecil.

Menurut Sudana (2011), ROA menunjukkan kemampuan perusahaan

dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba

setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi

efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva

perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva

perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan

laba yang lebih besar dan sebaliknya. Dengan demikian, investor akan tertarik

untuk membeli saham yang selanjutnya diikuti kenaikan harga saham.

Menurut Lubis & Putra (2012), bila perusahaan memiliki rasio ROA yang

lebih rendah dari rata-rata industry berarti perusahaan tersebut:

1. Mempunyai basic earning power (BEP) yang rendah.

2. Interest cost yang tinggi akibat penggunaan utang di atas rata-rata yang akan

mengakibatkan rendahnya net income.

perusahaan untuk menghasilkan laba atas aset yang dimiliki perusahaan, yang

dapat dirumuskan sebagai berikut:

ROA = � ℎ X 100%

2.1.6 Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern seorang

analis keuangan dari perusahaan Stern Stewart & Co pada tahun 1993. Economic

Value Added (EVA) adalah ukuran kinerja keuangan perusahaan berdasarkan

sisa penghasilan atau kekayaan yang dihitung dengan mengurangi biaya modal

dari laba operasi, disesuaikan dengan pajak. EVA juga dapat disebut sebagai

keuntungan ekonomi, dan EVA mencoba untuk memaparkan keuntungan

ekonomis yang sesungguhnya dari sebuah perusahaan. Beban biaya modal ini

juga mencerminkan tingkat kompensasi atau return yang diharapkan investor

atas sejumlah investasi yang ditanamkan di perusahaan. Hasil perhitungan EVA

yang positif merefleksikan tingkat return yang lebih tinggi daripada tingkat

biaya modal.

Menurut Young & O'Bryne (2001), EVA didasarkan pada gagasan

keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/residual income),

yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan

meliputi biaya operasional dan modal. Dalam pengertian sempit ini, EVA

merupakan cara alternatif untuk meninjau kinerja perusahaan. EVA merupakan

alat komunikasi yang efektif, baik untuk penciptaan nilai yang dapat dijangkau

oleh manajer lini yang akhirnya mendorong kinerja perusahaan dan untuk

Menurut Brigham & Houston (2006), EVA adalah nilai yang ditambahkan

oleh manajemen kepada pemegang saham selama satu tahun tertentu. EVA

mencerminkan laba residu yang tersisa setelah biaya dari seluruh modal termasuk

modal ekuitas dikurangkan. Lebih eksplisit, pengukuran EVA memberikan

pentingnya pada berapa banyak nilai ekonomi yang ditambahkan untuk pemegang

saham dengan manajemen yang telah dipercayakan. Yang membedakan EVA dan

terlihat istimewa dari alat-alat tradisional lainnya dalam arti bahwa semua alat

lainnya sebagian besar bergantung pada informasi yang dihasilkan oleh akuntansi.

Menurut Lubis & Putra (2012), EVA merupakan estimasi laba ekonomi

usaha yang sebenarnya untuk tahun tertentu dan sangat jauh berbeda dengan laba

bersih akuntansi, karena laba akuntasi tidak dikurangi dengan biaya ekuitas. Jadi,

EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan

dalam tahun berjalan, dan hal ini sangat berbeda dengan laba akuntasi. EVA

menunjukkan sisa laba setelah semua biaya modal termasuk modal ekuitas yang

telah dikurangkan, sedangkan laba akuntasi ditentukan tanpa memperhitungkan

modal ekuitas. Bila EVA positif, maka laba operasi setelah pajak (NOPAT)

melebih biaya modal yang dibutuhkan untuk menghasilkan laba tersebut, dan

tindakan manajemen menambah nilai bagi para pemegang saham.

Keuntungan utama mempertimbangkan EVA bukan hanya pendapatan

adalah bahwa hal itu memaksa manajer untuk mempertimbangkan apakah Net

Operating Profit After Tax (NOPAT) lebih besar dari biaya keseluruhan modal

(biaya utang dan biaya ekuitas) yang digunakan untuk menghasilkan laba

sisa pendapatan yang tersedia untuk pemegang ekuitas lebih besar dari biaya

peluang dari ekuitas yang digunakan untuk membiayai perusahaan. Ini adalah

penting karena sebuah perusahaan yang secara konsisten menghasilkan laba

akuntansi positif yang kurang dari biaya kesempatan dari ekuitas yang digunakan

untuk menghasilkan mereka, pada dasarnya, menghancurkan nilai.

EVA memberikan tolak ukur seberapa jauh perusahaan telah memberikan

nilai tambah kepada pemegang saham dalam suatu tahun atau periode tertentu.

Sehingga, jika EVA difokuskan, maka perusahaan akan konsisten dalam

mengelola dan memaksimalkan kekayaan pemegang saham. EVA dapat

digunakan untuk memberi kompensasi atau dasar evaluasi bagi para manajer

dalam mengelola perusahaan.

Menurut Young & O'Bryne (2001), peningkatan EVA dan penciptaan nilai

dapat terjadi ketika suatu perusahaan dapat mencapai yang berikut:

1. Meningkatnya pengembalian atas modal yang ada. Jika NOPAT meningkat

sedangkan WACC dan modal yang diinvestasikan tetap maka EVA akan

meningkat.

2. Pertumbuhan yang menguntungkan, nilai diciptakan ketika pertumbuhan

NOPAT melebihi WACC.

3. Pelepasan dari aktiva yang memusnahkan nilai. Jika pengurangan modal

lebih mengganti kerugian dengan peningkatan perbedaan NOPAT dan

WACC, EVA meningkat.

4. Periode lebih panjang dimana diharapkan NOPAT lebih tinggi dibandingkan

Menurut Kamaludin (2011), EVA merupakan estimasi laba ekonomis

yang sesungguhnya tahun berjalan, bukan laba akuntansi. Dalam menghitung laba

ekonomis dan EVA penyusutan telah dikurangi, walaupun bukan beban kas.

Dalam menghitung EVA diasumsikan bahwa penyusutan ekonomis yang

sesungguhnya atas aktiva tetap perusahaan sama dengan tingkat penyusutan untuk

tujuan akuntansi dan pajak.

=� ℎ ℎ −

2.1.6.1 Net Operating Profit After Tax (NOPAT)

Menurut Sugiono & Untung (2008), NOPAT memperlihatkan keuntungan

perusahaan dari kegiatan operasi normal (rutin) sehingga harus menyesuaikan laba

bersih dengan aktivitas tidak rutin (non-operasi), yaitu dengan cara menambah

atau mengurangi pos-pos yang tidak berhubungan dengan kegiatan operasi, seperti

biaya bunga, cadangan pajak yang ditangguhkan, biaya dan pendapatan lain-lain

seperti keuntungan/kerugian valuta asing, penjualan aktiva tetap. Pendapatan

operasi menunjukkan seluruh pendapatan dan biaya yang berhubungan dengan

bisnis/usaha perusahaan yang bersifat berkelanjutan selama perusahaan

beroperasi.

Menurut Lubis & Putra (2012), NOPAT dapat diperoleh dari:

= (1− )

Dimana:

T = beban pajak

2.1.6.2 Biaya Modal

Pada saat investor memberikan dananya, maka investor mengharapkan

perusahaan akan dapat menghasilkan return dari dana tersebut. Dari perspektif

perusahaan, investor mengharapkan return dari dana yang dikeluarkannya dan hal

itu disebut dengan biaya modal (cost of capital).

Menurut Young & O'Bryne (2001), biaya modal sama dengan modal yang

diinvestasikan perusahaan dikalikan rata-rata tertimbang (weighted average

capital cost/WACC) dari biaya modal. WACC sama dengan jumlah biaya dari

setiap komponen modal−utang jangka pendek, utang jangka panjang, dan ekuitas

pemegang saham−ditimbang berdasarkan proporsi relatifnya dalam struktur

modal perusahaan pada nilai pasar.

Sedangkan modal yang diinvestasikan adalah jumlah seluruh keuangan

perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak

menanggung bunga (non-interest bearing liabilities), seperti utang upah yang

akan jatuh tempo (accrued wages), dan pajak yang akan jatuh tempo (accrued

tax). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham,

seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang,

dan kewajiban jangka panjang lainnya.

Menurut Brigham & Houston (2010), biaya modal dapat dirumuskan

sebagai berikut:

= ×

Dimana:

WACC = Wd.kd (1-T) + We.ke

WACC = × + ×

Wd= persentase hutang terhadap modal

We= persentase ekuitas terhadap modal

kd= biaya utang = beban bunga

total hutang

ke= biaya ekuitas = Rf +β(Rm−Rf)

Rf=tingkat pengembalian bebas risiko (diambil dari rata-rata bunga

Sertifikat Bank Indonesia/SBI)

β = slope antara dengan return saham individualdengan return pasar Rm=tingkat pengembalian pasar/IHSG

E= jumlah ekuitas

D= jumlah hutang

V= total modal

2.1.7 Earning Per Share (EPS)

EPS atau laba per lembar saham adalah tingkat keuntungan bersih

untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya. Earning per share memberikan informasi kepada

para pihak luar seberapa jauh kemampuan perusahaam menghasilkan laba

untuk tiap lembar yang beredar. Laba per lembar saham atau EPS diperoleh

dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata

– rata saham biasa yang beredar.

Earning per share merupakan perbandingan antara laba bersih setelah

pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. Kenaikan

earning per share berarti perusahaan sedang dalam tahap pertumbuhan atau

Menurut Darmadji & Fakhruddin (2011), earning per share (EPS)

merupakan rasio yang menunjukkan bagian laba untuk setiap saham. EPS

menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar

saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham

karena makin besar laba yang disediakan untuk pemegang saham dan

kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.

Menurut Tandelilin (2010), earning per share adalah laba bersih yang siap

dibagikan kepada pemegang saham di bagi dengan jumlah lembar saham

perusahaan. Earning per share yang tinggi merupakan daya tarik bagi investor.

Semakin tinggi EPS, maka kemampuan perusahaan untuk memberikan

pendapatan kepada pemegang sahamnya semakin tinggi.

Menurut Sjahrial & Djahotman (2011), rasio earning per share dapat

dirumuskan sebagai berikut:

= � ℎ ℎ

ℎ ℎ

2.1.8 Debt Equtiy Ratio (DER)

Debt Equity Ratio (DER) adalah rasio yang membandingkan jumlah

hutang terhadap ekuitas. Rasio ini sering digunakan para analis dan para investor

untuk melihat seberapa besar hutang perusahaan jika dibandingkan ekuitas yang

dimiliki oleh perusahaan atau para pemegang saham.

Besarnya utang yang terdapat dalam struktur modal sangat penting untuk

mempertimbangkan perhitungan risiko dan keuntungan yang mungkin diperoleh.

keterikatan yang tetap bagi perusahaan berupa kewajiban untuk membayar beban

bunga beserta cicilan pinjaman pokok secara periodik.

Menurut Halim (2007), semakin tinggi rasio DER suatu perusahaan, maka hal

ini dapat mengindikasikan bahwa buruk keadaan keuangan perusahaan tersebut,

karena semakin tinggi tinggi pula resiko keuangan yang ditanggung perusahaan

tersebut. Hal ini disebabkan karena semakin besar proporsi dana yang berasal utang.

Utang yang terlalu besar akan menggerus pengembalian (return) yang diharapkan

investor sehingga harga saham akan menurun.

Menurut Darmadji & Fakhruddin (2011), Debt Equity Ratio (DER)

menggambarkan kemampuan perusahaan dalam memenuhi segala kewajibannya

yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang

digunakan untuk membayar hutang.

Menurut Harahap (2013), DER merupakan rasio yang menggambarkan

sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Semakin kecil rasio ini semakin baik karena dapat meringankan beban bunga yang

dikenakan sehingga laba yang diperoleh tidak terlalu dibebani dan pembagian laba

lebih besar. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar rasio

terbaik jika modal lebih besar dari jumlah utang atau minimal sama. Rasio ini dapat

dihitung dengan rumus:

= �

2.2 Penelitian Terdahulu

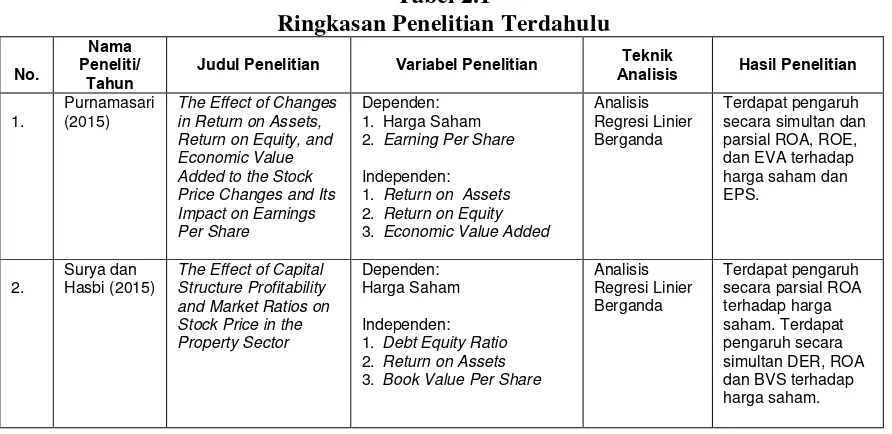

Changes in Return on Assets, Return on Equity, and Economic Value Added to the

Stock Price Changes and Its Impact on Earnings Per Share”. Variabel yang

digunakan adalah Return on Assets (ROA), Return on Equity (ROE), dan

Economic Value Added (EVA). Teknik analisis yang digunakan adalah analisis

regresi linier berganda. Hasil penelitian ini adalah ROA, ROE, dan EVA

mempengaruhi return saham dan EPS signifkan secara parsial dan simultan.

Surya & Hasbi (2015) melakukan penelitian dengan judul “The Effect of

Capital Structure Profitability and Market Ratios on Stock Price in the Property

Sector”. Variabel yang digunakan adalah Debt Equity Ratio (DER), Return On Assets

(ROA), dan Book Value per Share (BVS). Teknik analisis yang digunakan adalah

analisis regresi linear berganda. Hasil penelitian ini adalah terdapat pengaruh

signifikan secara simultan. Secara parsial ROA berpengaruh positif dan signifikan

terhadap harga saham, sedangkan DER dan BVS tidak berpengaruh signifikan

terhadap harga saham.

Irwanto, Mugi, & Permanansari (2014) melakukan penelitian dengan judul

“Analisis Pengaruh Rasio Profitabilitas dan Economic Value Added terhadap Harga

Saham pada Sub Sektor Industri Semen yang Terdaftar di Bursa Efek Indonesia”.

Variabel yang digunakan adalah Return On Assets (ROA), Return On Equity (ROE),

Net Profit Margin (NPM), Earning Per Share (EPS), dan Economic Value Added

(EVA). Teknik analisis data yang digunakan adalah teknik analisis regresi data panel.

Hasil penelitian ini adalah rasio profitabilitas memberikan pengaruh yang signifikan

terhadap harga saham dan EVA tidak berpengaruh signifikan secara parsial terhadap

Cahyono & Sutrisno (2013) melakukan penelitian dengan judul “Pengaruh

Rasio Profitabilitas, DER, PBV, dan PER Terhadap Harga Saham Perusahaan

yang Terdaftar di Jakarta Islamic Index (JII)”. Variabel yang digunakan adalah

Net Profit Margin (NPM), Return On Assets (ROA), Return On Equity (ROE),

Earning Per Share (EPS), Debt Equity Ratio (DER), Price to Book Value (PBV),

dan Price Earning Ratio (PER). Teknik analisis data yang digunakan adalah

teknik analisis regresi linear berganda. Hasil penelitian ini adalah terdapat

pengaruh signifikan secara simultan NPM, ROA, ROE, EPS, DER, PBV, dan

PER terhadap harga saham. Sedangkan secara parsial ROA, EPS, dan PBV

berpengatuh terhadap harga saham.

Hayati (2013) melakukan penelitian dengan judul “Pengaruh Return On

Assets (ROA), Return On Equity (ROE), Earning Per Share (EPS), Price

Earning Ratio (PER), dan Price to Book Value (PBV) Terhadap Harga Saham

Pada Perusahaan Manufaktur Sub Sektor Industri Makanan dan Minuman Di

Bursa Efek Indonesia”. Variabel yang digunakan adalah Return On Assets

(ROA), Return On Equity (ROE), Earnings Per Share (EPS), and Price

Earning Ratio (PER), dan Price to Book Value (PBV). Teknik analisis data

yang digunakan adalah regresi linier berganda. Hasil penelitian ini adalah

terdapat pengaruh signifikan ROA, ROE, EPS, PER, dan PBV secara simultan.

Secara parsial ROE dan PBV, tidak mempunyai pengaruh signifikan terhadap

harga saham.

Nakhaei & Hamid (2013) melakukan penelitian dengan judul “Analyzing

Variables with Share Market Value in Tehran Stock Exchange (TSE)”. Variabel

yang digunakan adalah Net Profit (NP), Operational Profit (OP), dan Economic

Value Added (EVA). Teknik analisis yang digunakan adalah analisis regresi

sederhana. Hasil penelitian ini adalah terdapat pengaruh signifikan secara parsial

dan simultan NP, OP dan EVA terhadap share market value.

Setiyorini (2011) melakukan penelitian dengan judul “Pengaruh

Perbandingan Economic Value Added (EVA) Dan Rasio Profitabilitas Terhadap

Return Saham”. Variabel dalam penelitian ini adalah Ecomomic Value Added

(EVA), Cash Flow from Operations (CFO), Operating Income (IO), Return On

Assets (ROA), dan Return On Equity (ROE). Teknik analisis yang digunakan

adalah analisis regresi linier berganda. Hasil penelitian ini adalah terdapat pengaruh

positif dan tidak signifikan EVA, ROA dan ROE terhadap return saham. CFO

memiliki pengaruh signifkan dan positif terhadap return saham, sedangkan EPS dan

IO memiliki pengaruh negative dan signifikan terhadap return saham.

Tabel 2.1

Judul Penelitian Variabel Penelitian Teknik

Analisis Hasil Penelitian 3. Economic Value Added

Lanjutan Tabel 2.1 5. Economic Value Added

Analisis 7. Price Earning Ratio

Analisis 4. Price Earning Ratio 5. Price to Book Value

3. Economic Value Added

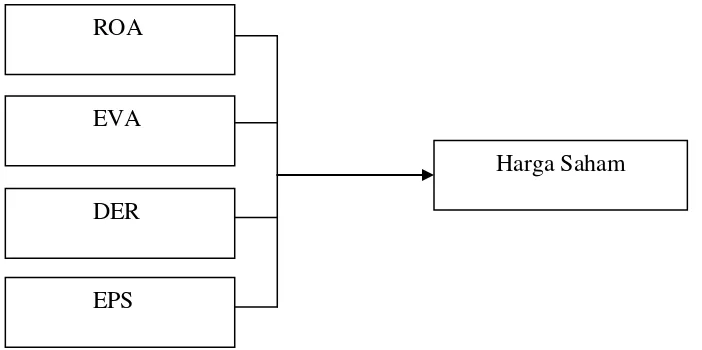

2.3 Kerangka Konseptual

Harga saham berubah sesuai dengan harga pasar yang bisa diterima oleh

penjual dan pembeli. Dalam menentukan pembelian suatu saham, investor dapat

mempertimbangkan berbagai cara dalam menilai suatu perusahaan salah satunya

dengan menggunakan rasio keuangan.

ROA merupakan suatu rasio penting yang dapat dipergunakan untuk

mengukur kemampuan perusahaan memperoleh laba dengan asset yang

dimilikinya. Menurut Horne & Wachowicz (2005), Semakin besar ROA berarti

perusahaan semakin produktif dan semakin efektifmenggunakan aktiva yang

dimilikinya untuk menghasilkan laba, laba yang semakin meningkat juga akan

meningkatkan tingkat pengembalian (return) kepada investor. Hal ini

selanjutnya akan meningkatkan daya tarik investor untuk berinvestasi di dalam

perusahaan sehingga harga saham perusahaan akan meningkat. Jadi, variabel

ROA berpengaruh positif terhadap harga saham.

EVA merupakan estimasi ukuran kinerja keuangan perusahaan

berdasarkan sisa penghasilan atau kekayaan yang dihitung dengan mengurangi

biaya modal dari laba operasi, disesuaikan dengan pajak. EVA mengukur

seberapa banyak keuntungan ekonomis yang mampu dibukukan oleh

perusahaan dengan memperhitungkan semua biaya modal yang diperlukan

untuk memperoleh laba. Menurut Lubis & Putra (2012), bila EVA positif,

maka laba operasi setelah pajak (NOPAT) melebih biaya modal yang

menambah nilai bagi para pemegang saham. Dengan EVA yang positif

tentunya perusahaan akan menarik investor untuk menanamkan modalnya

karena mampu menutupi beban biaya modal dan memberikan keuntungan yang

lebih kepada pemegang saham sehingga harga saham meningkat. Oleh karena

itu, variabel EVA berpengaruh positif terhadap harga saham.

EPS merupakan rasio pasar yang menunjukkan kemampuan laba bersih

suatu perusahaan dalam membayar keuntungan kepada pemegang saham setiap

lembarnya. Menurut Tandelilin (2010), earning per share yang tinggi

merupakan daya tarik bagi investor. Semakin tinggi EPS, maka kemampuan

perusahaan untuk memberikan pendapatan kepada pemegang sahamnya semakin

tinggi. Selanjutnya, variabel EPS berpengaruh positif terhadap harga saham

dikarenakan pendapatan yang dibagikan lebih tinggi sehingga menarik investor.

DER menunjukkan komposisi pendanaan dalam membiayai aktivitas

operasional perusahaan atau memanfaatkan hutang-hutangnya. Hutang

merupakan salah satu aspek yang menjadi dasar penilaian bagi investor untuk

mengukur kondisi keuangan. Menurut Halim (2007), semakin tinggi rasio DER

suatu perusahaan, maka hal ini dapat mengindikasikan bahwa buruk keadaan

keuangan perusahaan tersebut, karena semakin tinggi tinggi pula resiko

keuangan yang ditanggung perusahaan tersebut. Hal ini disebabkan karena

semakin besar proporsi dana yang berasal utang. Utang yang terlalu besar akan

menggerus pengembalian (return) yang diharapkan investor sehingga harga

saham akan menurun. Jadi, variabel DER berpengaruh negative terhadap harga

ROA

Gambar 2.1

Kerangka Konseptual Penelitian

2.4 Hipotesis

Berdasarkan kerangka konseptual , maka dihipotesiskan bahwa:

1. Return On Asset (ROA) berpengaruh positif dan signifikan terhadap harga

saham perusahaan sektor manufaktur di Bursa Efek Indonesia.

2. Economic Value Added (EVA) berpengaruh positif dan signifikan terhadap

harga saham perusahaan sektor manufaktur di Bursa Efek Indonesia.

3. Debt Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap harga

saham perusahaan sektor manufaktur di Bursa Efek Indonesia.

4. Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap harga

saham perusahaan sektor manufaktur di Bursa Efek Indonesia.

5. ROA, EVA, DER, dan EPS berpengaruh signifikan terhadap harga saham

pada perusahaan sektor manufaktur di Bursa Efek Indonesia. EVA

DER

EPS