BAB I PENDAHULUAN

A. Latar Belakang Masalah

Secara umum, setiap perusahaan berdiri dengan tujuan yang sama, yaitu untuk mendapatkan laba yang maksimal dan memperluas kegiatan usahanya. Namun untuk dapat mencapai tujuannya tersebut banyak hal-hal yang perlu diperhatikan. Misalnya diperlukan suatu manajemen yang dapat mengatur segala sesuatu yang berkaitan dengan kegiatan-kegiatan perusahaan supaya terkendali dengan baik. Salah satunya yaitu melalui pengendalian internal yang baik terhadap biaya operasional perusahaan.

Pengendalian internal perusahaan terdiri dari kebijakan dan prosedur yang ditetapkan untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan akan dicapai, karenanya harus diciptakan suatu sistem, prosedur, dan kebijaksanaan untuk menolong perusahaan mendapatkan jaminan dan pengamanan bahwa transaksi yang dijalankan sah dan dicatat secara wajar.

Dengan dilakukannya pengendalian internal ini tentunya dapat mengurangi tindakan-tindakan penyelewengan yang dapat merugikan perusahaan seperti penggelapan dana perusahaan, dan melalui pengendalian internal ini diharapkan perusahaan nantinya akan dapat mencapai tujuannnya dan dapat meningkatkan laba perusahaan.

Dari uraian diatas dapat terlihat betapa pentingnya pengendalian internal dalam suatu perusahaan. Maka dari itu penulis tertarik untuk memilih topik Tugas Akhir ini dengan judul “Sistem Pengendalian Internal Atas Biaya Operasional Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Sesuai dengan judul yang diambil maka penulis mengajukan masalah pokok yang akan dibahas dalam Tugas Akhir ini yaitu bagaimana penerapan sistem pengendalian internal atas biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Bagi Penulis, sebagai masukan dan tambahan ilmu pengetahuan mengenai pengendalian internal terhadap biaya operasional.

2. Bagi Fakultas, untuk mengetahui sejauh mana pengendalian internal terhadap biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara.

3. Bagi Pembaca, diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang anggaran kas.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

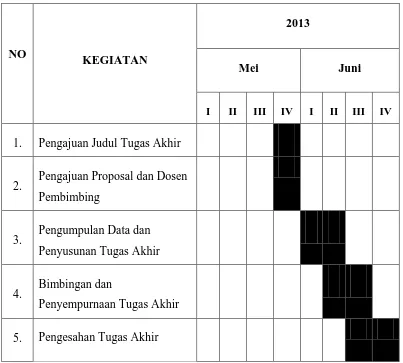

Tabel 1.1

Jadwal Survey/ Observasi Tugas Akhir

NO

KEGIATAN

2013

Mei Juni

I II III IV I II III IV

1. Pengajuan Judul Tugas Akhir

2. Pengajuan Proposal dan Dosen Pembimbing

3. Pengumpulan Data dan Penyusunan Tugas Akhir

4. Bimbingan dan

Penyempurnaan Tugas Akhir

5. Pengesahan Tugas Akhir

2. Rencana Isi

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah singkat Fakultas Ekonomi USU, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL ATAS

BIAYAOPERASIONAL PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu mengenai sistem pengendalian internal atas biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara yang melliputi klarifikasi biaya operasional, anggaran biaya operasional, perencanaan biaya operasional, pengendalian biaya operasional, dan penyimpangan anggaran biaya operasional.

BAB IV : KESIMPULAN DAN SARAN