UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

SISTEM PENGAWASAN INTERNAL KAS PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Oleh:FACHRULIZAR IKHWAN 082101050

Guna Memenuhi Salah Satu Syarat Untuk menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FACHRULIZAR IKHWAN

NIM : 082101050

JURUSAN : DIPLOMA III KEUANGAN

JUDUL SKRIPSI : SISTEM PENGAWASAN INTERNAL KAS PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA.

TANGGAL……… DOSEN PEMBIMBING

(Fadli, SE, MSi)

NIP: 1980628 200609 1 0015

TANGGAL……… KETUA JURUSAN

DIPLOMA III KEUANGAN

(Prof. Dr. Paham Ginting, SE, MS) NIP : 19530519 198403 1 001

TANGGAL……… DEKAN FAKULTAS EKONOMI

KATA PENGANTAR

Alhamdulillahi Robbil ‘Alamin, Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem Pengawasan Internal Kas Pada Fakultas Ekonomi Universitas Sumatera Utara.” Pembuatan tugas akhir ini bertujuan memenuhi salah satu syarat akademis untuk dapat menyelesaikan studi di Program Diploma III Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan tugas akhir ini tidak terlepas dari keterlibatan berbagai pihak yang telah membantu penulis & yang telah memberikan dukungan moril maupun materill. Pada kesempatan ini, dengan segala kerendahan dan ketulusan hati penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Untuk orang tuaku tercinta, Ibunda Hj. Nurul Farida Spd, Ayahanda Amridzar, mereka yang telah mendidik penulis dan banyak memberikan dukungan kepada penulis baik moril maupun materil, serta selalu mendoakan penulis disetiap kesempatan. Ananda tak kan bisa membalas semuanya, kecuali dengan doa yang akan selalu Ananda panjatkan. Semoga tugas akhir ini dapat membuat kalian bangga terhadap Ananda. Dari hati yang terdalam Ananda mengucapkan banyak terima kasih.

2. Bapak Drs. Jhon Tafbu Ritonga. M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE, MS, selaku Ketua Jurusan Keuangan Fakultas Ekonomi Sumatera Utara.

5. Bapak Fadli, SE, MSi selaku dosen pembimbing yang telah bersedia meluangkan waktu, dan yang telah membimbing penulis dengan sabar sehingga Tugas Akhir ini dapat penulis selesaikan tepat waktu

6. Seluruh Dosen / Staf Pengajar serta Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan bantuan & ilmu kepada penulis. 7. Terima kasih kepada seluruh teman - taman kuliah ku, khususnya buat kalian yang

selalu disampingku (Mukhti, Mahmud, Dendy, Irul, Fikar) yang selalu memberikan dukungan.semoga kelak kita dapat meraih sukses bersama.

8. Terimakasih kepada sahabat-sahabat saya, Fakhri, Dyan, Izal, miftah, Madhan, Alam, Halim karena selalu mendukung dan membantu penulis dalam menghadapi berbagai masalah selama ini, khususnya saat magang dan penyusunan Tugas Akhir ini.

Medan, Desember 2010

DAFTAR ISI

D. Prosedur Penerimaan dan Pengeluaran Kas FE USU ... ... 28

E. Jenis-jenis Penerimaan dan Pengeluaran Kas FE USU ... 34

F. Sistem Pengawasan Intern Kas Pada FE USU ... 36

BAB IV PENUTUP ... 38

A. Kesimpulan ... 38

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ilmu pengetahuan dan teknologi yang sangat pesat pada saat ini menimbulkan pengaruh terhadap seluruh aktivitas yang dilakukan oleh setiap perusahaan/instansi, baik instansi pemerintahan maupun swasta. Perkembangan ilmu pengetahuan dan teknologi ini juga turut mendorong tumbuh kembangnya perusahaan/instansi. Semakin besar sebuah perusahaan/lembaga (dalam hal ini lembaga pendidikan) maka kendala yang dihadapi pun akan semakin rumit.

Dalam situasi yang seperti ini maka bagian keuangan memegang peranan penting, seperti dalam pemberian bantuan penyusunan laporan keuangan, bantuan dalam akuntansi, auditing, pengambilan keputusan di bidang keuangan, dan pemberian nasihat dalam bidang manajemen keuangan. Berhasil atau tidaknya manajemen dalam menjalankan tugasnya tercermin dalam laporan keuangan yang disajikan.

Dalam mencapai tujuannya perusahaan/lembaga selalu menghadapi berbagai persoalan. Persoalan tersebut berasal dari dalam maupun dari luar. Salah satu kendala terpenting yang dihadapi perusahaan/lembaga pendidikan adalah masalah yang berkaitan dengan pengawasan harta bendanya, khususnya masalah kas. Sebagian besar transaksi yang dilakukan oleh perusahaan/lembaga akan selalu melibatkan kas. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan, untuk itu diperlukan adanya pengawasan – pengawasan internal yang dapat mencegah terjadinya penyalahgunaan dan penyelewengan kas.

Pengawasan internal yang baik dalam suatu lembaga pendidikan dapat menunjang keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan (lembaga pendidikan).

Begitu pentingnya arti kas dalam berbagai kegiatan yang seperti diuraikan diatas, maka diperlukan suatu pengawasan intern kas yang memadai, bersih, dan efektif. Pengawasan ini diharapkan dapat menciptakan rasa percaya terhadap keabsahan transaksi dan memastikan posisi yang sebenarnya bagi keperluan penyajian laporan keuangan. Kas merupakan aset perusahaan yang paling lancar (likuid) dari seluruh aktiva yang ada.

Pengawasan intern kas meliputi hampir semua bagian dalam organisasi. Pengawasan intern juga meliputi metode dan ketentuan yang dikoordinir oleh suatu level manajemen yang ditunjuk oleh perusahaan untuk melindungi harta kekayaan milik perusahaan, mengecek kecermatan, keandalan data akuntansi, dan meningkatkan efisiensi usaha. Arti penting lainnya ialah mendorong ditaatinya kebijaksanaan manajemen yang telah digariskan oleh perusahaan berdasarkan itikad baik.

Adapun sistem pengawasan intern kas yang baik adalah sistem pengawasan yang dalam pelaksanaannya terdapat pemisahan tugas dan fungsi – fungsi. Hal-hal yang berkaitan dengan pengawasan intern kas antara lain adalah prosedur penerimaan kas, prosedur pengeluaran kas, dan segala kegiatan yang yang dilakukan oleh Fakultas Ekonomi yang berkaitan dengan kas. Dalam pelaksanaannya sistem pengawasan ini diharapkan dapat mengatasi kemungkinan-kemungkinan yang dapat merugikan perusahaan. Untuk menerapkan sistem pengawasan yang baik maka perusahaan/lembaga pendidikan sangat memerlukan berbagai sarana, prosedur serta berbagai alat yang dapat membantu proses pengawasan kas dalam perusahaan/instansi tersebut sehingga tujuan perusahaan/lembaga pendidikan dapat tercapai dengan baik.

B. Perumusan Masalah

Sesuai dengan judul yang diambil maka penulis mengajukan masalah pokok yang akan dibahas dalam Tugas Akhir ini yaitu sejauh mana peran pengawasan internal kas baik secara operasional maupun dari sisi pembukuan pada Fakultas Ekonomi Universitas Sumatera Utara. Dalam akuntansi, keberadaan kas tarbagi atas dua bagian yaitu kas yang ada didalam perusahaan dan kas yang disimpan dibank. Oleh karena itu penulis lebih lanjut membatasi dirinya hanya merumuskan permasalahan pada Fakultas Ekonomi Universitas Sumatera Utara saja.

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut :

1. Bagaimana Sistem Pengawasan Internal Kas pada Fakultas Ekonomi Universitas Sumatera Utara.

2. Apakah pengawasan internal kas yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah berjalan efektif dan efisien atau dengan kata lain dapat mencegah penyelewengan dan penyalahgunaan yang mungkin dapat terjadi.

C.Tujuan Penelitian

2. Untuk mengetahui apakah pengawasan internal kas yang dilakukan Fakultas Ekonomi Universitas Sumatera Utara telah berjalan efektif dan efisien.

D. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

1. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai pengawasan internal kas.

2. Bagi perusahaan, dapat digunakan sebagai masukan yang bermanfaat dalam melaksanakan pengawasan internal kas pada masa yang akan datang.

BAB II

PROFIL INSTANSI

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar. Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987. Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961. Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu : a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : a. Jurusan Keuangan

b. Jurusan Akuntansi c. Jurusan Kesekretariatan

B. Visi Fakultas Ekonomi Universitas Sumtera Utara

C. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

D. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/perubahan.

E. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba). Hal ini berbeda dengan perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas. Salah satu kegiatannya adalah melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan sosial. Salah satu bentuk pengabdian sosial yang dilakukan Fakultas Ekonomi ini adalah pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan Pengabdian kepada Masyarakat.

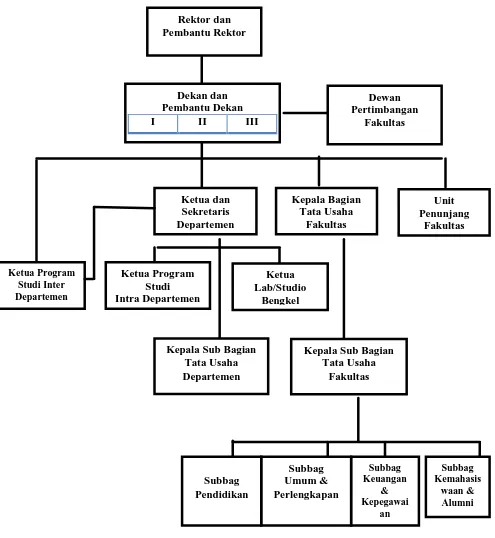

F. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Gambar 2.1 : STRUKTUR ORGANISASI FAKULTAS EKONOMI USU Sumber : Fakultas Ekonomi USU (2010)

G. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan. d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian,

keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya. h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai. c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai. g. Memproses SK jabatan struktural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

j. Melakukan penyajian informasi di bidang kemahasiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan. d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

H. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin serta loyalitas dalam bekerja.

Kinerja usaha terkini yang dicapai Fakultas Ekonomi tampak dari jumlah mahasiswa yang terdaftar di Fakultas Ekonomi. Kinerja Fakultas Ekonomi dinilai cukup baik, hal ini terbukti dari semakin meningkatnya jumlah mahasiswa yang masuk ke fakultas Ekonomi Universitas Sumatera Utara ini. Pada tahun 2009 jumlah mahasiswa yang masuk ke Fakultas Ekonomi adalah 1071 mahasiswa. Jumlah ini terbagi lagi ke dalam tiga program, yaitu program S1 Reguler, S1 Ekstensi dan Diploma III. Jumlah mahasiswa program S1 Reguler mencapai 713 orang (323 orang laki-laki dan 390 orang perempuan). Jumlah mahasiswa S1 Reguler ini digolongkan lagi ke dalam 3 jurusan yakni Ekonomi Pembangunan (131 mahasiswa), Akuntansi (324 mahasiswa), dan Manajemen (258 mahasiswa).

ini berjumlah 172 mahasiswa. S1 Ekstensi ini juga terbagi dalam tiga jurusan. Jurusan Ekonomi Pembangunan (terdiri dari 9 mahasiswa), Akuntansi (82 mahasiswa) dan Manajemen (81 mahasiswa). Jumlah mahasiswa di Fakultas Ekonomi ini menunjukkan tingkat kinerja yang cukup baik.

Kegiatan lain yang diselenggarakan Fakultas Ekonomi diantaranya adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat. Kinerja usaha lain adalah dengan melakukan pengabdian kepada masyarakat melalui seminar-seminar, motivasi kepada masyarakat agar dapat hidup lebih layak dan mandiri, serta kegiatan bakti sosial dan kegiatan lain yang bermanfaat. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

I. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain : a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Pengawasan Intern Kas 1. Pengertian Pengawasan Intern

Secara umum, pengawasan intern berarti pengecekan yang meliputi semua alat-alat yang digunakan manajemen untuk melaksanakan pengawasan. Pengawasan intern mencakup struktur organisasi dan seluruh metode serta prosedur yang terkoordinasi dalam suatu perusahaan. Sistem ini digunakan untuk mengamankan kekayaan, memelihara kecermatan, mengetahui seberapa jauh keakuratan data akuntansi, meningkatkan efisiensi dan kepatuhan terhadap kebijakan perusahaan.

Berikut ini terdapat pengertian Pengawasan Intern menurut beberapa ahli & lembaga keuangan :

Menurut Ikatan Akuntansi Indonesia : “Pengawasan intern meliputi organisasi serta semua metode ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk

melindungi harta milik perusahaan, mengecek kecermatan dan keandalan data akuntansi.

Meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan manajemen yang

telah digariskan”. ( IAI, 2002 : 29 )

perusahaan misalnya pendapatan, dipegang oleh organisasi, dan mengalir keluar dari

organisasi seperti pembayaran beban”.

Dari definisi diatas dapat ditarik kesimpulan bahwa pengawasan intern adalah suatu kegiatan untuk mencari kebenaran dari pelaksanaan pekerjaan. Pengawasan intern bukan hanya mencari kesalahan. Pengawasan ini dimaksudkan untuk mencegah atau memperbaiki kesalahan, penyimpangan dan penyelewengan yang tidak sesuai dengan tugas dan wewenang yang telah ditentukan.

2. Pengertian Kas

Dalam kehidupan sehari-hari kita mengenal kas sebagai uang, yang salah satu fungsinya dalam perekonomian sebagai alat pembayaran yang paling likuid. Berikut ini beberapa pengertian kas dari para ahli & lembaga keuangan :

Menurut Warren (2005) : “ Kas meliputi koin, cek, wesel, dan uang yang disimpan di Bank yang dapat ditarik tanpa pembatasan dari Bank yang bersangkutan”.

Ikatan Akuntansi Indonesia memberikan definisi kas, dalam pernyataan Standar Akuntansi no. 9 (2002) yang berbunyi : “ Kas terdiri dari saldo kas (cash on hand) dan rekening giro, dengan kata lain kas adalah investasi yang sifatnya berjangka pendek dan

Dari beberapa definisi diatas, dapat disimpulkan bahwa kas bukan hanya uang tunai yang ada dalam perusahaan, namun juga mencakup simpanan perusahaan yang ada di Bank. Simpanan ini dapat ditarik setiap saat guna membiayai kegiatan perusahaan. Kas merupakan harta perusahaan yang paling likuid.

3. Sistem Pengawasan Intern Kas

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur sendiri merupakan suatu kegiatan terurut yang biasanya melibatkan beberapa orang dalam suatu departemen dan dibuat guna menjamin keseragaman pelaksanaan transaksi perusahaan yang terjadi berulang – ulang. Dari pengertian tersebut dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur sendiri diartikan sebagai urutan kegiatan dalam perusahaan.

Terdapat tiga elemen penting dalam suatu kerangka pengawasan intern kas yang baik, yaitu :

1. Pemisahan fungsi & tanggung jawab atas penanganan dan penyimpanan kas dari petugas yang bertanggung jawab untuk melakukan pencatatan atas transaksi kas.

2. Menyetorkan atau menyimpan semua kas yang diterima setiap hari ke rekening perusahaan/lembaga pendidikan di Bank.

Menurut Warren (2005 : 351) : “Uang begitu mudah dialihkan atau dipindahtangankan, oleh sebab itu kas merupakan aktiva yang cenderung mudah

diselewengkan atau disalahgunakan oleh karyawan”. Beberapa hal yang menyebabkan

pentingnya pengawasan intern kas adalah :

1) Kas merupakan aktiva lancar yang paling mudah untuk diselewengkan dan disalahgunakan

2) Kesalahan pencatatan dalam kas mempengaruhi keseluruhan pada perkiraan lainnya 3) Sebagian besar transaksi perusahaan menyangkut kas dan bank, walaupun transaksi

semula tidak ada hubungannya dengan kas tetapi akhirnya pada saat dibayar dapat mempengaruhi kas.

Dalam sebuah perusahaan/lembaga pendidikan pada umumnya pengawasan intern kas dibedakan menjadi dua bagian yaitu :

1. Pengawasan Intern Penerimaan Kas

2. Pengawasan Intern Pengeluaran Kas

Salah satu bentuk pengeluaran kas adalah untuk membayar berbagai transaksi yang dilakukan oleh lembaga pendidikan. Apabila pengawasan tidak dijalankan dengan ketat, seringkali jumlah pengeluaran diperbesar dan selisihnya diselewengkan oleh pihak tertentu.

Beberapa prosedur pengawasan yang penting terhadap pengeluaran kas adalah:

a) Sebelum faktur pembelian disetujui untuk dibayar, harus dilakukan pemeriksaan perhitungan dalam faktur dan dokumen pendukung.

b) Jumlah saldo – saldo dalam buku pembantu hutang harus cocok dengan saldo

rekening dan sesuai dengan surat pernyataan piutang dari penjual.

c) Semua pengeluaran sebaiknya menggunakan cek kecuali pengeluaran dari kas kecil. d) Harus ada pertanggung jawaban dari pemegang buku cek tentang nomor cek yang

digunakan.

e) Petugas pengeluaran uang harus dipisahkan dari petugas yang mengerjakan

pembukuan kas.

f) Setelah dibayar, semua dokumen pendukung harus dicap lunas atau dilubangi agar tidak digunakan lagi.

B. Tujuan & Konsep Dasar Pengawasan Intern Kas 1. Tujuan Pengawasan Intern Kas

Secara umum, tujuan pengawasan intern kas adalah sebagai berikut : 1) Menjaga keamanan harta perusahaan

2) Mengecek ketelitian dan keandalan data akuntansi

3) Mendorong efisiensi dan dipatuhinya kebijaksanaan manajemen

Selain tujuan yang disebutkan diatas, Hanafi (2004 : 537) seorang ekonom mengemukakan beberapa tujuan atau motif perusahaan memegang kas yaitu :

a. Motif Transaksi

Kas diperlukan untuk memenuhi kebutuhan transaksi. Transaksi yang dilakukan perusahaan diantaranya membayar gaji pegawai, membeli perlengkapan dan transaksi lainnya.

b. Motif berjaga – jaga

Alasan memegang kas lainnya adalah untuk berjaga-jaga menghadapi ketidakpastian di masa mendatang. Sebagai contoh jika sebuah lembaga pendidikan tiba-tiba harus mengeluarkan kas yang cukup besar lembaga tersebut sudah mempunyai kas yang cukup. c. Kebutuhan di masa mendatang

Kebutuhan kas dapat meningkat pada saat kejadian-kejadian tertentu di masa mendatang. Contohnya jika sebuah lembaga pendidikan ingin mengeluarkan program baru, maka akan membutuhkan kas yang cukup besar.

d. Saldo kas minimal.

2. Konsep Dasar Pengawasan Intern Kas

Menurut Halim (2007 : 122) terdapat beberapa konsep dasar dalam pengawasan intern kas yaitu :

a. Fungsi penerimaan kas harus dipisahkan dari fungsi pengeluaran kas. b. Penanganan fisik kas harus dipisahkan dari penyelenggaraan pembukuan.

c. Semua penerimaan kas harus disetorkan seluruhnya pada setiap hari kerja secara utuh dan apa adanya.

d. Tanggung jawab untuk menangani kas harus dirumuskan dengan jelas dan ditetapkan secara pasti.

e. Petugas penerimaan kas dilarang membuat bukti penerimaan sementara dengan alasan apapun.

f. Setelah dilakukan pengeluaran, bukti pengeluaran serta dokumen pendukungnya harus distempel sudah dibayar.

C.Unsur – Unsur Pengawasan Intern Kas

Untuk menjamin agar pengawasan intern kas dapat berjalan dengan baik, maka seorang manajer keuangan harus mengetahui unsur-unsur dalam pengawasan intern tersebut. Adapun unsur – unsur pengawasan intern adalah :

a)Pelaksanaan yang kompeten dan dapat dipercaya

Di dalam sistem pengawasan intern, pelaksanaan merupakan unsur paling penting, hal ini didukung pula oleh pribadi yang jujur dan bekerja dengan kesungguhan. Orang-orang yang tidak berkompeten serta tidak memiliki kejujuran dalam dirinya akan membuat sistem pengawasan tersebut menjadi berantakan.

b)Pembagian tugas yang jelas

Tujuan dan pembagian tugas yang jelas dapat mencegah kekeliruan yang disengaja ataupun tidak disengaja. Terdapat empat pedoman yang dapat diterapkan sehubungan dengan pembagian tugas yang jelas, yaitu :

1) Pemisahan penanganan aktiva serta akuntansinya

2) Pemisahan otorisasi transaksi dari penanganan setiap aktiva 3) Pemisahan tugas dalam fungsi akuntansi

4) Pemeriksaan tanggung jawab

c) Prosedur otorisasi yang tepat

d)Dokumen dan catatan yang memadai

Dokumen berfungsi sebagai penerus informasi di lingkungan organisasi atau diantara organisasi yang berbeda. Dokumen ini harus cukup memadai untuk memberikan jaminan bahwa aktiva telah berada dalam pengawasan yang semestinya dan setiap transaksi telah dicatat dengan benar.

e) Verifikasi internal

Verifikasi internal yaitu pemisahan tugas-tugas secara fungsional atau operasional, penerimaan dan pengeluaran kas, akuntansi dan setiap transaksi yang memerlukan pertanggung jawaban.

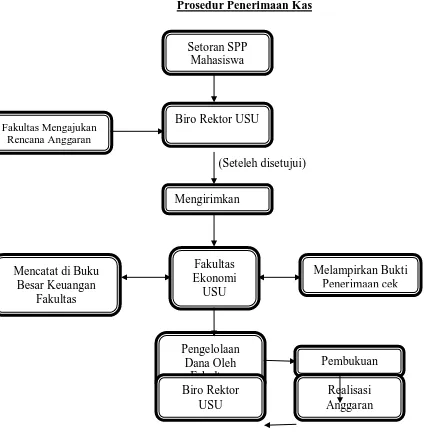

D.Prosedur Penerimaan & Pengeluaran Kas Fakultas Ekonomi USU 1. Prosedur Penerimaan Kas

Adapun prosedur yang dilaksanakan oleh Fakultas Ekonomi USU secara lebih rinci meliputi :

1. Setoran SPP Mahasiswa ke Biro Rektor

2. Pihak Fakultas mengirimkan rencana Anggaran ke Biro Rektor

3. Setelah diteliti, pihak Biro akan menyetujui rencana Anggaran tersebut.

4. Pihak Biro mengirimkan cek kepada Fakultas Ekonomi USU yang nilainya sesuai dengan Anggaran yang diajukan sebelumnya.

5. Fakultas melampirkan dokumen bukti penerimaan uang/cek

6. Mencatat pada buku besar di Bagian Keuangan jumlah cek yang diterima dari Biro

Rektor.

7. Cek/Dana tersebut dikelola oleh pihak fakultas ( Bagian Keuangan Fakultas) untuk membiayai semua kebutuhan fakultas.

8. Bagian Keuangan membuat pembukuan atas pemakaian cek/dana tersebut.

9. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan diserahkan kepada Biro

Rektor setiap periode tertentu sebagai pertanggung jawaban fakultas.

Prosedur Penerimaan Kas

(Seteleh disetujui)

Gambar 3.1 : Prosedur Penerimaan Kas Pada Fakultas Ekonomi USU

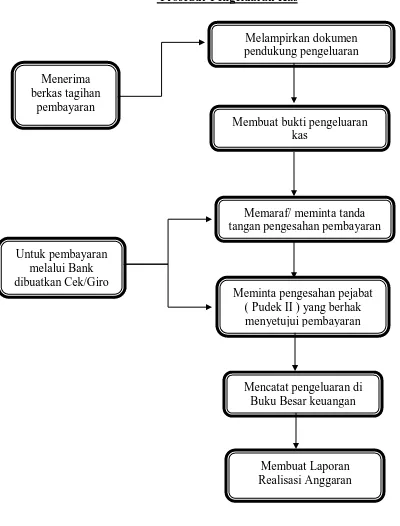

2. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas pada Fakultas Ekonomi USU meliputi serangkaian proses baik manual maupun terkomputerisasi mulai dari pencatatan, penggolongan, peringkasan, transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggung jawaban yang berkaitan dengan pengeluaran kas pada Fakultas Ekonomi USU.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Fakultas Ekonomi USU meliput i:

1. Menerima berkas/kwitansi tagihan pembayaran. 2. Melampirkan dokumen pendukung pengeluaran uang. 3. Membuat bukti pengeluaran kas/cek dan mencetaknya.

4. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas/cek.

5. Meminta pengesahan pejabat ( Pembantu Dekan II ) yang berhak menyetujui pembayaran di bukti pengeluaran kas/bank.

6. Untuk pembayaran melalui bank dibuatkan cek/giro.

7. Menandatangani/meminta tanda tangan pejabat yang berhak menyetujui pembayaran pada cek/giro.

8. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran.

Dokumen - dokumen pendukung yang digunakan dalam prosedur keuangan pengeluaran kas pada Fakultas Ekonomi USU terdiri atas:

1. Kwitansi penagihan yang harus segera dibayar.

2. Kwitansi pembayaran dan bukti penerimaan lainnya merupakan dokumen sebagai tanda

bukti pembayaran.

3. Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara/ pejabat Fakultas yang memiliki kewenangan.

4. Bukti Transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank.

5. Buku Besar Pengeluaran Kas merupakan catatan yang diselenggarakan oleh fungsi keuangan untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

6. Buku Besar Pembantu merupakan catatan yang diselenggarakan oleh bagian keuangan untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

Prosedur Pengeluaran Kas

Gambar 3.2 : Prosedur Pengeluaran Kas Pada Fakultas Ekonomi USU Sumber : Bagian keuangan Fakultas Ekonomi USU (2010)

E. Jenis-jenis Penerimaan dan Pengeluaran Kas pada Fakultas Ekonomi USU

1. Jenis-jenis Penerimaan Kas

Penerimaan kas Fakultas Ekonomi USU berasal dari pembayaran SPP mahasiswa Program S1 Reguler, Ekstensi dan Program Diploma III. Selain dari pembayaran SPP mahasiswa Fakultas juga memperoleh dana dari sumbangan masyarakat dan instansi lain, serta bantuan dana dari Pemerintah. Dalam Tugas Akhir ini penulis hanya membahas lebih dalam mengenai prosedur penerimaan kas yang berasal dari SPP Mahasiswa, karena sumber inilah yang lebih bersifat rutin.

2. Jenis – jenis Pengeluaran Kas

Pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara meliputi pengeluaran untuk keperluan operasi Program S-1 Reguler, Mandiri, Program Diploma III, dan Ekstensi, secara umum mencakup :

a. Belanja pegawai

Belanja pegawai terdiri dari : 1) pendidikan, mencakup :

a) kuliah di kelas

b) dosen pembimbing dan penguji skripsi c) seminar lokakarya

d) pelaksana administrasi

f) pembimbing praktikum/PKL g) tim penilai karya ilmiah h) penulisan karya ilmiah

i) tim pengembangan program pendidikan

2) biaya penelitian

3) pengabdian kepada masyarakat

4) pembinaan dan pelayanan kesejahteraan masyarakat 5) pembinaan kerumahtanggaan dan lingkungan kampus b. Belanja barang, mencakup :

1) bahan, mencakup : a) pendidikan

b) bahan pendukung kegiatan kepanitiaan ATK 2) inventaris

3) langganan daya dan jasa, seperti rekening telepon 4) penyelenggaraan, mencakup :

a) proses belajar-mengajar b) seminar dan workshop

c) penyelenggaraan ujian dan kegiatan ilmiah, Dies natalis, penataran c. Belanja pemeliharaan, mencakup :

1) pemeliharaan perabot/inventaris 2) pemeliharaan kendaraan operasional

F. Sistem Pengawasan Intern Kas Pada Fakultas Ekonomi USU

1. Sistem Pengawasan Internal Penerimaan Kas Fakultas Ekonomi USU

Sumber penerimaan uang kas yang lazim dalam perusahaan berasal dari penjualan tunai, penerimaan kas pelunasan piutang untuk penjualan kredit, dan penerimaan lainnya seperti hasil penjualan investasi sementara atau penjualan aktiva tetap perusahaan. Agar semua hasil penerimaan ini dapat diamankan dan menjadi milik perusahaan maka pengawasan intern yang baik harus diciptkan.

Untuk mengawasi prosedur penerimaan di Fakultas Ekonomi USU maka pihak manajemen keuangan menerapkan hal – hal berikut :

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan pasti.

b. Pemakaian kwitansi yang bernomor urut dan harus dicatat segera setiap adanya pemasukan kas.

c. Memeriksa keabsahan penerimaan kas, Misalnya berapa jumlah yang diterima dan siapa yang menerima.

d. Fungsi penerima kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda.

e. Saldo kas yang ada selalu diperiksa oleh pihak yang berwenang setiap periodenya.

f. Untuk membuktikan kebenaran buku kas, bukti - bukti pendukung tetap disimpan oleh bagian keuangan.

2. Sistem Pengawasan Intern Pengeluaran Kas FE USU

Sama halnya dengan penerimaan kas, pengeluaran kas juga harus dikelola sedemikian rupa sehingga tidak terjadi kesalahan atau kecurangan dalam pelaksanaannya yang mengakibatkan kerugian perusahaan. Pengeluaran kas biasanya berupa pembayaran yang dilakukan oleh perusahaan atau instansi untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya.

Sistem pengawasan pengeluaran kas yang dilakukan oleh Fakultas Ekonomi USU adalah sebagai berikut :

a. Fakultas menetapkan bagian – bagian tertentu yang berwenang untuk menandatangani

kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu.

b. Penandatanganan cek dan alat pembayaran lainnya dilakukan sekurang – kurangnya oleh 2 bagian.

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor urut. d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang berbeda. e. Bagian keuangan membuat laporan pengeluaran setiap bulannya.

f. Bagian Keuangan akan mengeluarkan dana setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat pembayaran.

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan data yang telah disusun oleh penulis maka dapat disimpulkan bahwa setiap perusahaan (dalam hal ini lembaga pendidikan) harus tetap menjaga jumlah uang kasnya agar tetap mencukupi pembiayaan operasionalnya sehari-hari. Manajemen kas yang efektif juga memerlukan pengawasan internal yang baik guna melindungi kas dari pencurian atau penggelapan kas. Hal ini karena kas merupakan aktiva yang paling lancar, sehingga lebih mudah untuk diselewengkan jika tidak dijaga dengan baik. Secara umum sistem pengawasan kas selalu membedakan antara pihak yang melakukan pembukuan. Hal ini bertujuan mengurangi kemungkinan terjadinya manipulasi dalam pencatatan/pembukuan. Karakteristik dari suatu kas adalah :

1. Menetapkan tanggung jawab dan tugas secara khusus dalam menangani penerimaan dan pengeluaran kas.

2. Mengadakan pemisahan terhadap penanganan dan pencatatan penerimaan kas.

3. Mengadakan audit internal pada selang waktu tertentu, terutama pemeriksaan terhadap keadaan kas perusahaan.

Berdasarkan hasil penelitian dan analisa terhadap sistem internal kas terhadap Fakultas Ekonomi USU, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Penerimaan kas Fakultas Ekonomi USU berasal dari SPP Mahasiswa, bantuan dana dari Pemerintah dan Sumbangan Masyarakat.

2. Pengawasan internal kas merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu perusahaan/lembaga untuk mengawasi kegiatan perusahaan. Pengawasan ini bertujuan mencegah terjadinya kecurangan dan penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan dengan baik dan menguntungkan.

3. Prosedur penerimaan kas dan pengeluaran kas pada Fakultas Ekonomi sudah cukup baik dengan adanya bukti-bukti yang dilaporkan & disimpan oleh pihak yang berwenang serta telah dilakukan pencatatan langsung dari penerimaan dan pengeluaran kas.

B. Saran

Berdasarkan data – data yang telah diuraikan sebelumnya, maka penulis akan mencoba memberikan saran sesuai dengan kemampuan penulis sebagai uraian terakhir dari penulisan Tugas Akhir ini. Semoga saran ini akan bermanfaat bagi semua pihak yang berkepentingan. Beberapa saran yang dapat penulis ungkapkan adalah sebagai berikut :

1. Sebaiknya selalu dilakukan pemeriksaan secara komputerisasiuntuk meningkatkan ketelitian terhadap entri angka dalam penjumlahan dan pencatatan penerimaan kas dan dibuat laporan Realisasi harian untuk pengeluaran kas sehari – harinya.

2. Sebaiknya semua kwitansi yang telah dibayar dicatat dalam suatu daftar menurut waktu pengeluarannya, yang sebelumnya disesuaikan dengan tanggal dan nama pada kwitansi agar sesuai dengan yang tercatat dalam buku kas.

DAFTAR PUSTAKA

Carl S, Warren, James M. Reeve dan Philip E. Fess, 2005, Accounting, Jakarta ; Salemba Empat.

Griffin, Ricky W., 2002, Manajemen, Jakarta ; Erlangga.

Halim, abdul, 2007, Manajemen Keuangan Bisnis, Bogor ; Ghalia Indonesia. Hanafi, Mahmud M., 2005, Manajemen Keuangan, Yogyakarta ; BPFE Yogyakarta.

Harahap, Sofyan Syafri, 2001, Sistem Pengawasan Manajemen ( Management Control

System ), Jakarta ; Pustaka Quantum.

Ikatan Akuntan Indonesia, 2002, Standar Akuntansi Keuangan, Jakarta ; Salemba Empat. Simamora, Henry, 2000, Akuntansi : Basis Pengambilan Keputusan Bisnis, Jakarta ;