27 BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian

Penelitian ini menggunakan metode purposive

sampling dalam pemilihan sampel untuk menghindari

counfounding factors. Perusahaan sampel terpilih

periode 2010 hingga 2012 disajikan pada tabel 4.1

berikut.

Tabel 4.1

Daftar Perusahaan Sampel Yang Melakukan Stock Split

Sumber: Data sekunder yang diolah, 2014

Berdasarkan rasio stock split tampak bahwa 10

perusahaan (56%) perusahaan melakukan stock split

dengan rasio 1:5. Secara umum tidak ada aturan pasti No. Kode

Saham Rasio Stock Split Tanggal Pengumuman Stock Split Nilai Nominal (Rp) Nilai Pasar (Rp) Lama Baru Lama Baru

1 CTRA 1: 2 02 Jun 2010 500 250 820 395

2 TURI 1:4 07 Jun 2010 100 25 2,350 590

3 CPIN 1:5 01 Des 2010 50 10 9,550 2,000

4 LSIP 1:5 21 Feb 2011 500 100 10,500 2,150

5 BTPN 1:5 22 Mar 2011 100 20 11,650 2,500

6 INTA 1:5 31 Mei 2011 250 50 3,850 770

7 MAIN 1:5 09 Jun 2011 100 20 5350 1050

8 AUTO 1:5 20 Jun 2011 500 100 16,600 3,300

9 SSIA 1:4 27 Jun 2011 500 125 1,430 330

10 JTPE 1:5 20 Jul 2011 100 20 1,450 305

11 PTRO 1:10 22 Feb 2012 500 50 44,000 4,625

12 PWON 1:4 19 Mar 2012 100 25 810 205

13 ASII 1:10 30 Mei 2012 500 50 62,400 6600

14 IMAS 1:2 31 Mei 2012 500 250 16,000 7750

15 MDRN 1:5 22 Jun 2012 500 100 3,050 640

16 KLBF 1:5 03 Okt 2012 50 10 4,800 950

17 ACES 1:10 29 Okt 2012 100 10 7,000 720

28

yang mengatur rasio stock split. Sepenuhnya

diserahkan kepada keputusan manajemen

masing-masing perusahaan. Secara teori ada beberapa faktor

yang mendorong perusahaan untuk melakukan stock

split, diantaranya untuk memperoleh harga saham

yang optimal dan untuk meningkatkan likuiditas

perdagangan saham. Rasio 1:5 dipandang oleh

kebanyakan manajemen dapat memenuhi tujuan

perusahaan melakukan stock split. Namun demikian

ada juga perusahaan yang memilih rasio lainnya,

seperti 1:2 sebanyak 2 perusahaan (11%); 1:4 sebanyak

3 perusahaan (17%) dan 1:10 sebanyak 3 perusahaan

(17%).

Berdasar data nilai nominal dan nilai pasar,

tampaknya kebanyakan manajemen melakukan stock

split lebih dikarenakan nilai pasar yang sudah tinggi,

bukan karena nilai nominal saham. Hal ini tampak dari

tingginya nilai pasar dari masing-masing saham.

Namun demikian, ada juga saham yang memiliki nilai

pasar relative kecil tetap melakukan stock split.

Motivasi setiap perusahaan berbeda-beda dalam

melakukan stock split. Untuk saham dengan nilai pasar

relative kecil, stock split bertujuan untuk meningkatkan

aktivitas perdagangan di bursa. Misalnya, saham CTRA

29 4.2 Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui

distribusi sampel yang akan digunakan apakah normal

atau tidak. Pengujian normalitas data dalam penelitian

ini menggunakan uji Kolmogorov Smirnov Test (K-S

test). Uji K-S dalam penelitian ini menggunakan alpha

sebesar 5%.

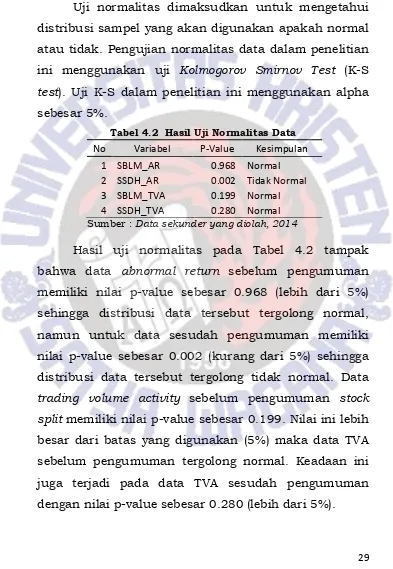

Tabel 4.2 Hasil Uji Normalitas Data

No Variabel P-Value Kesimpulan 1 SBLM_AR 0.968 Normal 2 SSDH_AR 0.002 Tidak Normal 3 SBLM_TVA 0.199 Normal 4 SSDH_TVA 0.280 Normal Sumber : Data sekunder yang diolah, 2014

Hasil uji normalitas pada Tabel 4.2 tampak

bahwa data abnormal return sebelum pengumuman

memiliki nilai p-value sebesar 0.968 (lebih dari 5%)

sehingga distribusi data tersebut tergolong normal,

namun untuk data sesudah pengumuman memiliki

nilai p-value sebesar 0.002 (kurang dari 5%) sehingga

distribusi data tersebut tergolong tidak normal. Data

trading volume activity sebelum pengumuman stock

split memiliki nilai p-value sebesar 0.199. Nilai ini lebih

besar dari batas yang digunakan (5%) maka data TVA

sebelum pengumuman tergolong normal. Keadaan ini

juga terjadi pada data TVA sesudah pengumuman

30

4.3 Hasil Penelitian

4.3.1 Deskripsi Abnormal Return Saham

Abnormal return adalah tingkat return tidak normal

yang merupakan selisih antara tingkat pengembalian

yang sesungguhnya (actual return) dengan tingkat

pengembalian yang diharapkan (expected return).

Data-data statistik untuk abnormal return harian dan

rata-rata keseluruhan disajikan pada tabel 4.3 berikut.

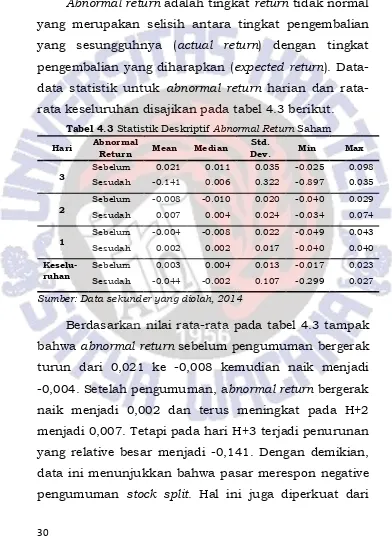

Tabel 4.3 Statistik Deskriptif Abnormal Return Saham

Hari Abnormal

Return Mean Median

Std.

Dev. Min Max

3

Sebelum 0.021 0.011 0.035 -0.025 0.098

Sesudah -0.141 0.006 0.322 -0.897 0.035

2

Sebelum -0.008 -0.010 0.020 -0.040 0.029

Sesudah 0.007 0.004 0.024 -0.034 0.074

1

Sebelum -0.004 -0.008 0.022 -0.049 0.043

Sesudah 0.002 0.002 0.017 -0.040 0.040

Keselu-ruhan

Sebelum 0.003 0.004 0.013 -0.017 0.023

Sesudah -0.044 -0.002 0.107 -0.299 0.027

Sumber: Data sekunder yang diolah, 2014

Berdasarkan nilai rata-rata pada tabel 4.3 tampak

bahwa abnormal return sebelum pengumuman bergerak

turun dari 0,021 ke -0,008 kemudian naik menjadi

-0,004. Setelah pengumuman, abnormal return bergerak

naik menjadi 0,002 dan terus meningkat pada H+2

menjadi 0,007. Tetapi pada hari H+3 terjadi penurunan

yang relative besar menjadi -0,141. Dengan demikian,

data ini menunjukkan bahwa pasar merespon negative

31

nilai rata-rata keseluruhan sebelum pengumuman yang

lebih tinggi (positif 0,003) dibanding nilai rata-rata

sesudah pengumuman (negative -0,004). Demikian pula

dengan nilai rata-rata median, dari 0,004 (sebelum

pengumuman) menjadi -0,002 (sesudah pengumuman).

Artinya disekitar pengumuman stock split cenderung

terjadi abnormal return yang negative.

4.3.2 Perbedaan Abnormal Return Saham Sebelum dan Sesudah Pengumuman Stock Split

Berdasar deskripsi hasil penelitian tampak

adanya perbedaan abnormal return sebelum dan

sesudah pengumuman stock split. Untuk menguji

signifikansi perbedaan tersebut, maka dilakukan uji

Wilcoxon sampel t-test. Data yang digunakan dalam uji

Wilcoxon adalah data median, bukan data rata-rata.

Tabel 4.4 Hasil Wilcoxon Test Abnormal Return (AR)

Keterangan Median Selisih Sig.

SBLM_AR 0.004

0.006 0.463

SSDH_AR -0.002

Sumber: Data sekunder yang diolah, 2014

Berdasarkan tabel 4.4 menunjukkan bahwa

median abnormal return sebelum pengumuman adalah

0,004 sedangkan abnormal return sesudah

pengumuman adalah -0,002. Artinya ada selisih

sebesar 0,006. Uji Wilcoxon menghasilkan nilai sig.

32

perhitungan lebih besar dari alpha 5% maka

disimpulkan hipotesis pertama (Ha1) yaitu terdapat

perbedaan abnormal return sebelum dan sesudah

pengumuman stock split ditolak.

4.3.3 Deskripsi Trading Volume Activity

Likuiditas saham pada penelitian ini diukur

menggunakan trading volume activity. Pada penelitian

ini akan dihitung volume perdagangan sebelum dan

sesudah pengumuman stock split. Hasil perhitungan

tersebut dapat dilihat pada statistik deskriptif volume

perdagangan pada tabel 4.5 berikut.

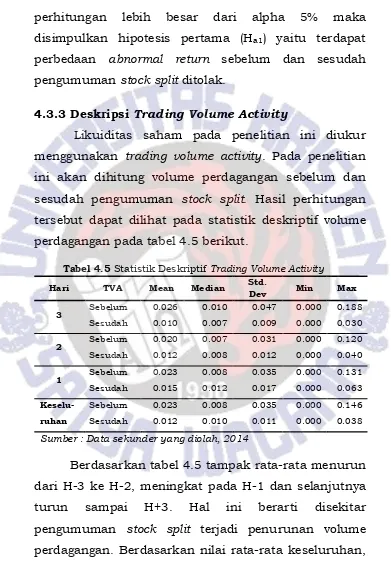

Tabel 4.5 Statistik Deskriptif Trading Volume Activity

Hari TVA Mean Median Std.

Dev Min Max

3 Sebelum 0.026 0.010 0.047 0.000 0.188

Sesudah 0.010 0.007 0.009 0.000 0.030

2 Sebelum 0.020 0.007 0.031 0.000 0.120

Sesudah 0.012 0.008 0.012 0.000 0.040

1 Sebelum 0.023 0.008 0.035 0.000 0.131

Sesudah 0.015 0.012 0.017 0.000 0.063

Keselu-ruhan

Sebelum 0.023 0.008 0.035 0.000 0.146

Sesudah 0.012 0.010 0.011 0.000 0.038

Sumber : Data sekunder yang diolah, 2014

Berdasarkan tabel 4.5 tampak rata-rata menurun

dari H-3 ke H-2, meningkat pada H-1 dan selanjutnya

turun sampai H+3. Hal ini berarti disekitar

pengumuman stock split terjadi penurunan volume

33

tampak adanya penurunan rata-rata volume

perdagangan dari 0,023 (sebelum pengumuman)

menjadi 0,012 (sesudah pengumuman). Data ini

menunjukkan bahwa pengumuman stock split direspon

negative oleh pasar.

4.3.4 Perbedaan Trading Volume Activity Sebelum dan Sesudah Pengumuman Stock Split

Berdasar deskripsi hasil penelitian tampak adanya

perbedaan rata-rata trading volume activity sebelum

dan sesudah pengumuman stock split. Untuk menguji

signifikansi perbedaan rata-rata tersebut, maka

dilakukan uji Paired Sample t-Test.

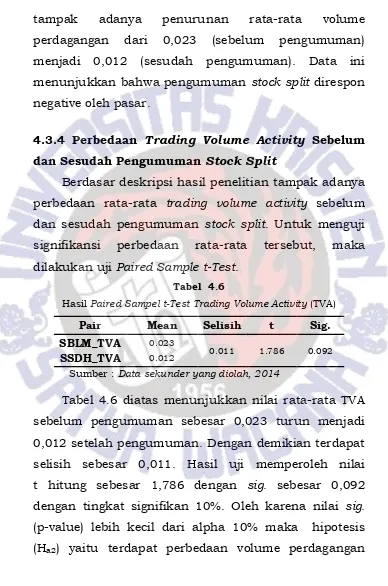

Tabel 4.6

Hasil Paired Sampel t-Test Trading Volume Activity (TVA)

Pair Mean Selisih t Sig.

SBLM_TVA 0.023

0.011 1.786 0.092

SSDH_TVA 0.012

Sumber : Data sekunder yang diolah, 2014

Tabel 4.6 diatas menunjukkan nilai rata-rata TVA

sebelum pengumuman sebesar 0,023 turun menjadi

0,012 setelah pengumuman. Dengan demikian terdapat

selisih sebesar 0,011. Hasil uji memperoleh nilai

t hitung sebesar 1,786 dengan sig. sebesar 0,092

dengan tingkat signifikan 10%. Oleh karena nilai sig.

(p-value) lebih kecil dari alpha 10% maka hipotesis

34

sebelum dan sesudah pengumuman stock split

diterima.

4.4 Pembahasan

Perusahaan memiliki alasan tersendiri dalam

melakukan corporate action berupa stock split. Ada yang

beralasan untuk meningkatkan likuiditas saham dan

ada pula untuk mendapatkan harga optimal. Pasar

memiliki respon yang berbeda-beda terhadap

pengumuman stock split yang berdampak pada

abnormal return dan volume perdagangan.

Hasil penelitian ini menunjukkan bahwa abnormal

return sebelum pengumuman lebih tinggi dibanding

setelah pengumuman. Hal ini berarti ada penurunan

abnormal return menjelang pengumuman stock split.

Setelah pengumuman, abnormal return meningkat

kembali namun dalam taraf relatif kecil (0,006), dan

selanjutnya turun pada H+3. Penurunan abnormal

return di sekitar pengumuman stock split menunjukkan

adanya respon negatif pasar terhadap pengumuman

stock split.

Penurunan abnormal return ini mengindikasikan

adanya penurunan transaksi sebagai dampak dari

meningkatnya efisiensi pasar modal. Menurut Fama

(1970), dalam pasar yang efisien harga saham

mencerminkan informasi saat ini dan akurat.

35

sudah mendapatkan informasi mengenai rencana

tersebut. Dalam pasar yang efisien hal ini bisa terjadi,

dan informasi akan menyebar dengan cepat dan

merata, sehingga mendekati waktu pengumuman

reaksi pasar sudah menurun. Akibatnya abnormal

return juga menurun.

Hasil uji hipotesis (Ha1) menunjukkan bahwa tidak

ada perbedaan yang signifikan abnormal return sebelum

dan sesudah pengumuman stock split. Penurunan

abnormal return disekitar pengumuman relatif kecil,

sehingga secara statistik tidak signifikan. Keadaan ini

juga mencerminkan menurunnya transaksi saham,

sehingga abnormal return semakin turun. Salah satu

alasan yang mendorong perusahaan melakukan splits

adalah untuk memberikan sinyal kepada pasar bahwa

perusahaan memiliki kinerja yang baik (signaling

theory). Tetapi sebagai dampak dari efisiensi pasar

yang dapat menyebarkan informasi merata kepada

investor, maka investor akan segera bereaksi pada saat

memperoleh informasi. Hasilnya adalah abnormal return

sulit diperoleh investor.

Hasil penelitian ini sejalan dengan penelitian

Almilia dkk. (2006) yang mengungkapkan bahwa stock

split secara signifikan memiliki kandungan negatif

disekitar pengumuman. Namun hasil penelitian ini

tidak sejalan dengan Fama (1969) yang menyebutkan

36

adanya reaksi pasar terhadap pengumuman stock split

menyebabkan abnormal return positif yang signifikan.

Hasil uji hipotesis (Ha2) menunjukkan terdapat

perbedaan rata-rata volume perdagangan sebelum dan

sesudah pengumuman dengan tingat signifikan 10%,

atau ada perbedaan yang nyata antara sebelum dan

sesudah pengumuman. Hal ini menunjukkan pasar

merespon positif pengumuman stock split. Secara

nominal tampak ada perbedaan volume perdagangan

relatif kecil, dari hari kehari sebelum dan sesudah

pengumuman.

Berdasar trading range theory, perusahaan

bermaksud menjaga harga saham agar berada pada

range yang optimal, sehingga saham dapat terus aktif

diperdagangkan di bursa. Likuiditas perdagangan

saham dalam penelitian ini mengalami perubahan

relatif kecil menunjukkan bahwa pasar bereaksi positif

terhadap pengumuman stock split namun, likuiditas

saham tidak semata-mata ditentukan oleh adanya

harga saham yang rendah atau terjangkau, tetapi

banyak faktor lain yang turut mempengaruhi likuiditas

saham seperti kinerja perusahaan yang bersangkutan

dan berbagai isu-isu dipasar.

Deskripsi hasil penelitian ini menunjukkan bahwa

volume perdagangan saham disekitar pengumuman

stock split cenderung turun. Volume perdagangan terus

37

hari sesudah pengumuman stock split. walaupun

terjadi penurunan volume perdagangan, namun secara

statistik menunjukkan bahwa pasar merespon positif

pengumuman stock split dengan tingkat signifikan 10%.

Sehingga, meningkatnya volume perdagangan relatif

kecil menunjukkan bahwa pasar merpon pengumuman

tersebut. Hal ini sesuai dengan pendapat Copeland

(1979) yang mengatakan bahwa likuiditas saham

merupakan salah satu ukuran dari reaksi pasar

terhadap suatu pengumuman. Artinya, jika likuiditas

turun berarti pasar bereaksi negatif dan sebaliknya jika