PROPOSAL

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA

SAHAM YANG TERCATAT DALAM INDEL L-Q 45

(periode Agustus 2007 sampai Juli 2008)

Oleh :

Yanto Syafi’ie (04610281)

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM YANG TERCATAT DALAM INDEKS LQ – 45

1. Latar Belakang

Investasi merupakan bentuk penundaan konsumsi sekarang untuk konsumsi mendatang. Secara umum investasi dikenal sebagai kegiatan untuk menanamkan harta ataupun modal baik pada aktiva riil maupun aktiva finansial pada suatu unit usaha atau pendanaan dengan maksud memperoleh keuntungan pada masa yang akan datang.

Salah satu bentuk investasi yang mulai diminati individu sebagai pemodal adalah investasi saham melalui bursa. Biasanya investor lebih suka membeli saham perusahaan yang go publik, sebab saham perusahaan go publik sebagai komoditi investasi tergolong menjanjikan return yang tinggi tapi juga memiliki risiko tinggi karena sifat komoditinya yang sangat peka terhadap perubahan di bidang politik, ekonomi, moneter, kebijakan pemerintah, baik perubahan itu di luar negeri maupun di dalam negeri.

Semakin banyaknya perusahaan yang menjadi emiten di pasar modal akan menimbulkan berbagai kombinasi saham yang bisa di pilih oleh investor dalam berinvestasi di pasar modal portofolio. Berdasarkan kenyataan bahwa pada umumnya investor tidak menginvestasikan seluruh dananya pada satu jenis saham tapi mereka melakukan diversifikasi saham yang bertujuan untuk mengurangi risiko yang ditanggung akibat dana yang diinvestasikan.

Untuk mendapatkan keuntungan yang semaksimal mungkin maka analisis portofolio merupakan salah satu alat yang tepat untuk memperkecil resiko yang diterima dengan tujuan memaksimalkan profit dengan tingkat risiko yang sama diantara saham yang ada. Hasil dari analisis ini akan menentukan ketepatan dalam pengambilan keputusan investasi yang akan diambil oleh investor.

Return merupakan tujuan para investor dalam berinvestasi. Untuk

memaksimalkan return yang diharapkan dengan tingkat risiko tertentu,

untuk mengurangi risiko investasi saham bisa dilakukan dengan melakukan diversifikasi kepemilikan saham, yaitu dengan mengkombinasikan berbagai saham dalam investasinya atau dengan membentuk portofolio. Karena pada dasarnya investor sangat menyukai investasi yang menghasilkan pengembalian yang tinggi, akan tetapi tidak begitu menyukai adanya risiko.

Adanya ketidak pastian di masa yang akan datang akan mennyebabkan risiko dalam berinvestasi khususnya pada asset finansial yang selalu dipasarkan di bursa, hal tersebut diakibatkan aset finansial sangat peka terhadap perubahan baik perubahan dari dalam perusahaan yang mengeluarkan aset tersebut ataupun perubahan yang diakibatkan oleh keadaan pasar. Sehingga akan menimbulkan dua jenis risiko yaitu risiko sistemati dan risiko ansistematis, risiko sistematis biasanya dipengaruhi oleh keadaan pasar atau risiko ini akan dihadapi oleh semua asset yang listing di bursa sedangkan risiko ansistematis biasanya diakibatkan oleh kebijakan-kebijakan perusahaan dan hanya menimpa pada perusahaan yang besanggkutan.

Dalam berinvestasi ada dua faktor yang paling dipertimbangkan oleh

investor, yaitu tingkat pengembalian (return) dan risiko (risk). Dua faktor ini

merupakan hal yang berlawanan, dalam arti invertor menyukai return yang

tinggi dan tidak begitu menyukai risiko yang tinggi. Pada kenyataan terdapat hubungan yang alami antara besarnya pengembalian dan besarnya risiko, karena semakin besar pengembalian yang diharapkan maka akan semakin besar pula risiko yang akan dihadapi atau Tingkat pengembalian yang tinggi akan selalu diikuti dengan tingkat risiko yang tinggi pula.

sudah ditetapkan. Posisi saham yang tereliminasi akan diisi oleh saham pada ranking berikutnya, dan setiap tiga bulan sekali ada evaluasi.

Saham-saham yang masuk pada kategori indek LQ-45, tergolong saham pilihan yang baik. Namun pada kenyataannya keputusan berinvestasi tidak hanya memenuhi kriteria baik, tetapi juga benar dan mengetahui faktor yang dapat mempengaruhi komoditi investasi, diantaranya faktor fundamental, faktor politik, faktor ekonomi, faktor pemerintah, faktor sosial budaya. Merupakan faktor kunci suksek dalam berinvestasi.

Agar investor mendapatkan pengembalian yang sesuai dengan

harapan dengan risiko yang minimal. Investor harus dapat menentukan jenis saham yang mempunyai karakteristik searah dengan perubahan IHSG misalnya indeks saham LQ-45. Karakteristik saham yang termasuk dalam kategori indek LQ-45, adalah saham-saham yang cenderung stabil karena saham-saham tersebut termasuk saham-saham yang mudah diperjual-belikan baik dalam kondisi pasar lemah maupun kuat, dengan mudahnya saham-saham LQ-45 diperjual-belikan maka akan dapat menunjukkan suatu portofolio yang optimal.

Teori portofolio mempelajari dan menentukan kombinasi saham yang paling efisien terhadap sekumpulan saham untuk mengoptimalkan keuntungan yang diharapkan berkaitan dengan pencapaian tujuan investasi. Portofolio

saham selain untuk menghindari risiko juga untuk memaksimalkan return.

Hakikat dari pembentukan portofolio yang efisien dan optimal adalah untuk mengurangi risiko dengan cara diversifikasi saham, yaitu menempatkan sejumlah dana pada berbagai alternatif investasi yang berkorelasi negatif agar dana dapat menghasilkan pengembalian yamg optimal.

Untuk membentuk portofolio optimal dapat menggunakan Model

Indeks Tunggal (Single Index Model). Model indeks tunggal didasarkan pada

mengalami penurunan harga. Hal ini menyarankan bahwa return-return dari

sekuritas mungkin berkolerasi karena adanya reaksi umum (common response)

terhadap perubahan-perubahan nilai pasar.

Asumsi model indeks tunggal mempunyai implikasi bahwa sekuritas-sekuritas bergerak bersama-sama bukan karena efek di luar pasar, melainkan karena mempunyai hubungan yang umum terhadap indeks pasar yang searah dengan perubahan IHSG. Model indeks tunggal ini dapat diterima dan mewakili kenyataan sesungguhnya bergantung dari seberapa besar asumsi-asumsi ini realistis.

Hasil dari analisis portofolio optimal akan menentukan ketepatan dalam pengambilan keputusan investasi yang dilakukan. Motivasi inilah yang mendorong untuk dilakukan sebuah penelitian, untuk mempermudah dan memperjelas ruang lingkup pembahasan maka penelitian tersebut akan dikhususkan pada saham-saham yang termasuk dalam indeks LQ – 45 yaitu saham yang cenderung stabil dan aktif serta likuid, sehingga lebih mudah diperjual belikan baik dalam kondisi pasar lemah maupun kuat

Masalah investasi merupakan suatu hal yang tidak pasti dan mempunyai ruang lingkup yang sangat luas. Terdapat banyak faktor yang perlu diperhatikan dan dipertimbangkan, terutama dalam pengambilan sebuah keputusan untuk investasi. Keakuratan analisis terhadap penilaian resiko investasi sangat dipertaruhkan. Atas dasar permasalahan tersebut maka dalam penelitian ini diberikan judul : “Pembentukan Portofolio Optimal Pada saham Yang Tercatat Dalam Indeks LQ – 45”.

II. Rumusan Masalah

Berdasarkan latar belakang tersebut, peneliti merumuskan pokok permasalahan penelitian sebagai berikut :

1. Saham-saham apa saja yang terbentuk pada portofolio optimal dan berapa proporsi dana masing-masing saham tersebut.

III. Batasan Penelitian

1. Metode yang digunakan dalam membentuk portofolio optimal adalah metode indek tunggal.

2. Harga saham harian diambil dari harga penutupan saham dan indek harga saham gabungan (IHSG) harian.

3. Pengukuran tingkat bunga bebas risiko dalam perhitungan tingkat

pengembalian (return) menggunakan tingkat suku bunga SBI pada periode

penelian.

IV. Tujuan dan Kegunaan Penelitian

4.1 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis saham-saham yang terbentuk pada portofolio optimal dan proporsi dana masing-masing saham. 2. Untuk mengetahui hubungan return dan risiko saham-saham yang

terbentuk pada portofolio optimal. 4.2 Kegunaan Penelitian

1. Bagi Peneliti

Mengetahui kombinasi saham-saham yang termasuk dalam portofolio optimal diantara kombinasi saham-saham yang ada dalam indeks LQ45.

2. Bagi investor:

Dapat digunakan sebagai pertimbangan dalam pengambilan keputusan investasi yang berkaitan dengan portofolio saham.

3. Bagi peneliti selanjutnya:

Penelitian ini dapat dijadikan koreksi dan pertimbangan untuk menghasilkan penelitian yang lebih sempurna.

V. Tinjauan Pustaka

5.1. Tinjauan Penelitian Terdahulu

Mustain (2007) dengan judul

analisis pembentukan portofolio

LQ-45)

penelitian tersebut bertujuan untuk Untuk mengetahui saham apa saja yang dapat dibentuk menjadi portofolio optimal pada saham yang tercatat di Indeks LQ-45. Metode yang digunakan adalah Metode Indeks Tunggal. teknik dokumentasi yaitu mencari data mengenai hal-hal atau variabel,yakni dari situs Bank Indonesia www.bi.go.id untuk memperoleh data SBI

harian dan www.yahoo.finance.com untuk mendapatkan data harga saham

harian. hasil perhitungan pada teknik analisa data, saham-saham yang termasuk Indeks LQ-45 pada periode Februari 2006-Juli 2006 dan periode Agustus 2006- Januari 2007 maka dapat ditarik kesimpulan sebagai berikut:

1. Portofolio optimal dari saham-saham Indeks LQ-45 pada periode Februari 2006-Juli 2006 terdiri dari 7 yaitu: UNSP, AALI, BLTA, LSIP, INCO, PTBA, UNTR dengan kombinasi tingkat pengembalian

portofolio E(Rp) sebesar 0,579296 dan risiko portofolio

(

)

2 P

σ

sebesar0,111349.

2. Portofolio optimal dari saham-saham Indeks LQ-45 pada periode Agustus 2006-Januari 2007 terdiri 26 yaitu: GGRM. SMRA, CMNP, INDF, BRPT, UNVR, INCO, CTRS, BTEL, ADHI, AALI, BNII, ANTM, BNGA, KLBF, ASII, BUMI, SMCB, BMRI, KIJA, PNLF, LPKR, PNBN, LSIP, ISAT, INTP dengan kombinasi tingkat

pengembalian portofolio E(Rp) sebesar 0,432042 dan risiko portofolio

)

(

σ

P2 sebesar 0,181282.5.2. Tinjauan Pustaka 5.2.1 Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. (Halim, 2003: 2)

Dari pengertian diatas dapat disimpulkan bahwa investasi saham adalah penyaluran sumber dana yang ada sekarang dengan mengharapkan keuntungan dimasa mendatang dengan cara menempatkan uang atau dana dalam pembelian efek berupa saham dengan harapan mendapatkan tambahan atau keuntungan tertentu atas dana yang diinvestasikan dalam perdagangan saham tersebut di bursa efek.

1. Bentuk investasi

Secara garis besar ada dua jenis asset yang dapat digunakan sebagai sarana investasi yaitu:

1. Real asset yaitu investasi yang dilakukan dalam asset-asset

yang berwujud nyata seperti: emas, real estate dan karya seni.

2. Financial asset yaitu investasi yang dilakukan pada

sektor-sektor financial, seperti: deposito, saham, obligasi, reksadana. Berinvestasi di financial asset bisa dilakukan dengan dua cara yaitu langsung dan tidak langsung. Langsung artinya investor membeli asset-asset keuangan perusahaan, tidak langsung membeli saham dari perusahaan investasi yang mempunyai portofolio asset-asset keuangan dari perusahaan lain.

Dalam pengelolaan portofolio ada dua pendekatan yantu strategi pasif dan strategi aktif. (Tandelilin, 2001: 176)

a. Bentuk investasi aktif (active investment style),

didasarkan pada asumsi bahwa pasar modal melakukan kesalahan

dalam penentuan harga (mispriced).

b. Bentuk investasi pasif (passive investment style), didasarkan

Berdasarkan pernyataan sebelumnya, para investor yang tergolong dalam melakukan bentuk investasi aktif mungkin menggunakan analisis teknikal, analisis fundamental. Sedangkan pada bentuk investasi pasif terlalu takut untuk menerima risiko maka langkah preferensi risikonya dengan menyusun portofolio.

Hal yang paling mendasar yang harus diketahui oleh seorang

investor adalah adanya risiko yang selalu mengikuti return (trade off

return and risk). Adapun pengertian masing-masing adalah (WealthIndonesia.com)

1. Return atau disebut juga imbal hasil yaitu hasil yang diperoleh dari suatu investasi. Return ini dapat berupa return realisasi/ imbal hasil yang sudah terjadi atau return ekspektasi yang terjadi di masa mendatang. Return ini biasanya berupa bunga, capital gain dan dividen.

2. Risk adalah peluang dari tidak tercapainya salah satu tujuan investasi karena adanya ketidakpastian dari waktu ke waktu. Risiko ini ada 2 yaitu risiko sistematis (risiko pasar) dan risiko tidak sistematis (risiko yang timbul dari kebijakan perusahaan) 3. Antara Return dan Risk terdapat hubungan yang searah atau linier,

artinya semakin besar risiko yang ditanggung semakin besar pula tingkat return yang diharapkan.

2. Proses keputusan investasi

Proses Keputusan Investasi merupakan keputusan yang

berkesinambungan (on going process) sampai tercapai keputusan

investasi yang terbaik. Tahapan-tahapan tersebut meliputi tahapan sebagai berikut: (Tandelilin, 2001:8 )

1. Penentuan Tujuan Berinvestasi

2. Penentuan Kebijakan Investasi

Investor harus mengerti karakter risiko (risk profile) masing-masing apakah seorang yang mau mengambil risiko atau menghindari risiko, berapa banyak dana yang akan diinvestasikan, fleksibilitas investor dalam waktu untuk memantau investasi, pengetahuan akan pasar modal.

3. Pemilihan strategi portofolio dan asset

Setelah mengetahui hal-hal pada point 1 dan 2 di atas maka kita dapat membentuk suatu portofolio yang diharapkan efisien dan optimal.

4. Pengukuran dan evaluasi kinerja portofolio

Mengukur kinerja portofolio yang telah dibentuk, apakah sudah sesuai dengan tujuan.

3. Motif Investasi

Secara umum motif investasi didasari untuk memperoleh keuntungan dari dana yang diinvestasikan karena adanya peluang untuk mendapatkan keuntungan yang diinginkan, tingkat keuntungan dalam investasi biasanya dipengaruhi oleh sikap investor dalam mengambil atau menanggapi risiko.

Berdasarkan sikapnya dalam menghadapi risiko, investor dapat diklasifikasikan menjadi tiga kelompok. (Warsono, 2001: 76)

a. Pengambil risiko (Risk seeker)

Investor yang apabila dihadapkan pada dua alternatf investasi dengan pengembalian yang diharapkan sama, investor ini cenderung investasi yang berisiko.

b. Penghindar risiko (Risk Averter)

Investor yang apabila dihadapkan pada dua alternatf investasi dengan pengembalian yang diharapkan sama, investor ini cenderung investasi yang kurang berisiko

Investor yang tidak perduli akan jenis investasi mana yang akan diambil.

Investor yang termasuk pada kelompok risk seeker

merupakan investor yang berani menanggung risiko, optimis dalam melihat masa depan. Portofolio saham pemodal ini sebagian ada yang memberikan hasil yang tinggi dengan risiko yang tinggi dan risiko kecil dengan hasil yang tidak begitu tinggi. Para pemodal ini biasanya dari golongan kalangan muda yang penuh perhitungan.

Investor yang termasuk pada kelompok Risk Averter Adalah

investor ini cenderung untuk menghindari risiko dan berinvestasi pada assets yang memberikan pendapatan tetap seperti deposito,

obligasi atau saham yang tergolong blue chips. Investor ini

menyadari tidak mengharapkan keuntungan investasi yang optimal. Biasanya kalangan investor mayoritas kalangan pensiunan dengan keinginan mendapatkan keuntungan walaupun sedikit namun pasti.

Investor yang trgolong pada risk indiference ini merupakan

tipe investor yang hanya cenderung ikut-ikutan dalam melakukan pembelian atau penjualan efek sesuai dengan gejolak pasar.

4. Keuntungan dan Kerugian Investasi

Dalam aktivitas investasi pada suatu perusahaan di pasar modal, investor akan dihadapkan pada dua kondisi yaitu keuntungan dan kerugian. keuntungan dan kerugian investasi tersebut adalah: 1. Keuntungan berinvestasi di pasar modal, yaitu :

a. Capital gain, yaitu keuntungan dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dari pada nilai belinya.

b. Dividen, bagian keuntungan perusahaan yang dibagikan

kepada pemegang saham.

c. Saham perusahaan, seperti tanah atau aktiva sejenis,

perkembangan kinerja perusahaan. Investor jangka panjang mengandalkan kenaikan nilai saham ini untuk meraih keuntungan dari investasi saham.

d. Saham juga dapat dijaminkan ke bank untuk memperoleh

kredit, sebagai agunan tambahan dari agunan pokok. 2. Kerugian berinvestasi di pasar modal, yaitu:

a. Capital loss, yaitu kerugian dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih rendah daripada nilai beli saham.

b. Opportunity loss, yaitu kerugian berupa selisih suku bunga deposito dikurangi total yang diperoleh dari total investasi.

c. Kerugian karena perusahaan di likuidasi, namun nilai

likuidasinya lebih rendah dari harga beli saham.

Dari keterangan diatas menunjukkan bahwa dalam pasar modal tersebut selalu mengandung kelebihan dan kekurangan. Investasi yang dilakukan selalu mengandung dua sisi yaitu keuntungan dan kerugian dalam melakukan penanaman modal. Tergantung apakah investasi yang mereka lakukan sudah sesuai dengan tujuan invetasi atau tidak.

5.2.2 Tingkat Keuntungan (Return) Investasi 1. Keuntungan (Return) Investasi

Keuntungan merupakan hasil yang diperoleh dari investasi sesuai dengan tujuan investasi yang dilakukan investor tidak lain

bertujuan untuk memaksimalkan keuntungan (return). (Tandelilin,

2001:6) mengatakan “Return adalah tingkat keuntungan investasi”

Tingkat pengembalian (return) biasanya di bedakan menjadi

realisasi merupakan return yang telah terjadi, dihitung berdasarkan data historis.

Hasil pengembalian adalah pendapatan yang diterima dari investasi ditambah perubahan harga pasar biasanya dinyatakan sebagai prosentase dan harga pasar investasi mula-mula.

2. Analisa Tingkat Keuntungan (Return) Saham Individual

a) Tingkat keuntungan (return) realisasi

Persamaan yang digunakan untuk menghitung tingkat pengembalian saham individual adalah sebagai berikut:

Ri = Pt -P(t P(t --1)1)Dt

Keterangan :

Ri = Keuntungan (return) realisasi

Pt = Harga investasi sekarang

Pt-1 = Harga investasi tahun lalu

Dt = Deviden periode sekarang

Sumber : (Jogiyanto, 1998:109)

Apabila probabilitasnya tidak diketahui, maka bisa dihitung dengan rumus sebagai berikut:

E(Ri) = Expected return pada periode i

M = Banyaknya peristiwa yang mungkin terjadi Sumber: (Husnan, 1996:50)

5.2.3 Analisis Tingkat Risiko (Risk) saham Individual

Untuk menghitung besarnya total risiko (risk) yang dikaitkan dengan Expected Return dari suatu investasi dapat dihitung dengan menghitung varians dan deviasi standar return investasi yang bersangkutan. Dengan demikian risiko dirumuskan sebagai berikut:

1) Variance (2)

Apabila probabilitas setiap peristiwa sama, maka perhitungannya dapat bisa dirumuskan sebagai berikut

i 2 = Variance return investasi

Rij = Keuntungan saham i yang diterima pada periode ke-3

E(Ri) = Tingkat keuntungan yang diahrapkan dari saham i

N = Periode.

Sumber : Husnan (1998:53) 2) Deviasi Standar

Pengukuran standar deviasi dinyatakan sebagai berikut :

i = Var(Ri)

Keterangan:

i = Standar deviasi saham i

Var(Ri) = Variance tingkat pengembalian saham i

5.2.4 Portofolio

1. Pengertian Portofolio

Arti harfiah portofolio adalah Sekumpulan surat-surat berharga. Portofolio mempelajari bagaimana investasi pada surat-surat berharga. Umumnya investor memilih untuk memiliki berbagai jenis surat berharga sehingga mereka dikatakan membentuk portofolio. Dengan kata lain, kalau investor memiliki 10 jenis saham, maka mereka dikatakan memiliki portofolio investasi yang terdiri dari 10 jenis saham. (Husnan, 1996:19)

Portofolio adalah Kombinasi dari berbagai saham untuk mendapatkan keuntungan yang maksimum. (Jogiyanto, 2001:54)

Dari pengertian di atas, maka dapat disimpulkan portofolio merupakan beberapa alternatif kesempatan investasi dengan melakukan kombinasi yang dapat memberikan pilihan tingkat keuntungan yang lebih tinggi dengan tingkat risiko tertentu. Pada kenyataannya para investor sering melakukan diversifikasi dalam investasi mereka, yaitu mengkombinasikan berbagai sekuritas. atau mereka membentuk portofolio. Perlu diingat bahwa tujuan utama portofolio adalah mencari kombinasi optimum dari berbagai sekuritas untuk memperoleh tingkat keuntungan yang maksimum.

Adapun hakekat dari pembentukan portofolio adalah mengalokasikan dana pada berbagai alternatif investasi sehingga risiko investasi (secara keseluruhan) akan dapat dikurangi (diminimumkan).

2. Proses Investasi Portofolio

Proses investasi menunjukkan bagaimana investor seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih. Seberapa banyak investasi tersebut dan kapan investasi tersebut akan dilakukan.

a. Menentukan kebijakan investasi

Pemodal menentukan tujuan investasi dilakukan dan berapa banyak investasi tersebut akan dilakukan.

b. Analisis sekuritas

Melakukan analisis terhadap individual ataupun kelompk sekuritas, baik secara teknikal atau dengan analisis fundamental. Dalam melakukan analisis teknikal menggunakan data (perubahan) harga masa lalu sedangkan untuk analisis fundamental berupaya mengidentifikasi prospek perusahaan.

c. Pembentukan Portofolio

Mengidentifikasi sekuritas mana yang dipilih dan menentukan proporsi dana yang akan ditanamkan pada masing-masing sekuritas.

d. Melakukan revisi Portofolio

Merupakan pengulangan ketiga pada tahap sebelumnya. Artinya jika portofolio yang dimilikinya dirasa kurang optimal, atau tidak sesuai dengan preferensi risiko , maka pemodal dapat melakukan perubahan terhadap sekuritas yang dimilikinya.

e. Evaluasi Kinerja Portofolio

Pemodal melakukan penilaian terhadap kinerja portofolio, baik tingkat keuntungan maupun tingkat risiko yang ditanggungnya.

3. Penilaian Portofolio

5.2.5 Return dan Risk Portofolio

Dalam penilaian portofolio ada dua hal yang harus dipertimbangkan sebelum investor mengambil keputusan investasi yaitu: Expected Return (tingkat keuntungan yang diharapkan) dan risk (risiko). (jogiyanto, 2000: 141)

1. Expected Return (tingkat keuntungan yang diharapkan)

Tingkat keuntungan portofolio dipengaruhi kemungkinan adanya perubahan harga sekuritas yang membentuk portofolio tersebut dan pembayaran dividen. Hasil yang diharapkan dari investasi saham adalah rata-rata tertimbang dari probabilitas hasil yang diharapkan. Tingkat keuntungan yang diharapkan dari investasi tersebut adalah dividend dan capital gain.

Dalam menghitung tingkat keuntungan saham, sebelumnya harus

diketahui beta (). Beta adalah pengukur risiko sistematik dari suatu

sekuritas atau portofolio relatif terhadap risiko pasar. Untuk menghitung beta portofolio, maka beta masing-masing sekuritas perlu dihitung terlebih dahulu. Beta portofolio merupakan rata-rata tertimbang dari beta masing-masing sekuritas.

Beta merupakan pengukur yang tepat terhadap pergerakan pasar, karena tingkat keuntungan saham individu berhubungan dengan adanya perubahan harga di pasar modal.

2. Risk (Risiko)

Risiko adalah kemungkinan terjadinya perbedaan antara return aktual dengan return yang diharapkan. (Tandelilin, 2001:47)

Risiko didefinisikan sebagai deviasi standar dari tingkat keuntungan. Deviasi standar merupakan akar dari variance. Variance tingkat keuntungan terdiri dari dua bagian yaitu unique risk dan risiko yang berhubungan dengan pasar. Risiko portofolio tergantung pada:

a. Risiko masing-masing saham yang membentuk portofolio b. Proporsi dana masing-masing saham dalam portofolio

c. Covariance antar tingkat keuntungan saham dalam portofolio d. Jumlah saham dalam portofolio

Dalam konteks portofolio pasar terdapat 2 risiko investasi, yaitu: (Sumariyah, 1997:114)

1) Risiko tidak sistematik, yaitu risiko yang terkait

dengan suatu saham tertentu yang pada umumnya dapat diketahui (avoidable) atau diperkecil melalui diversifikasi.

2) Risiko sistematik, yaitu kebalikan dari risiko

tidak sistematik, risiko ini bersifat umum berlaku bagi semua saham diapsar modal dan tidak dapat dihindari.

Selain itu juga harus diperhatikan adanya investasi yang bebas risiko, yaitu investasi yang memberikan tingkat keuntungan tertentu tetapi tidak mempunyai unsur risiko. Dengan kata lain bahwa deviasi standar dari tingkat keuntungan tersebut adalah sama dengan nol. 3. Return dan Risk Portofolio

Return realisasi merupakan rata-rata tertimbang dari return-return

Rp = Keuntungan (return) realisasi portofolio

Wi = Porsi sekuritas i terhadap seluruh sekuritas diportofolio

Ri = Keuntungan (return) realisasi dari sekuritas ke-i

n = Jumlah dari sekuritas tunggal

Sumber : (Jogiyanto, 2000:142) b) Keuntungan (return) ekspektasi

Keuntungan (return) ekspektasi portofolio merupakan rata-rata tertimbang dari return ekspektasi masing-masing sekuritas tunggal di dalam portofolio. Return ekspektasi portofolio dapat dinyatakan secara matematik sebagai berikut:

E(Rp) =

E(Ri) = Keuntungan (return) ekspektasi dari portofolio E(Ri) = Keuntungan (return) ekspektasi dari sekuritas ke-i Sumber : (Jogiyanto, 2000:142)

c) Risiko portofolio

Untuk menghitung risiko haruslah dihitung risiko masing-masing sekuritas maupun beberapa sekuritas yang membentuk portofolio tersebut. Untuk mengukur risiko portofolio yang terdiri dari 2 sekuritas, dapat dihitung dari deviasi standar return kedua sekuritas tersebut, secara matematis dapat dinyatakan sebagai berikut:

P2 = (Wi )2 (i)2 + (Wj)2 (j)2 + 2 (Wi)(Wj) ( i,j) (i ) (j )

Keterangan:

P = Standar deviasi portofolio

WA = Bobot portofolio pada aset A

AB = Koefisien korelasi aset A dan B

Sumber: (Tandelilin, 2001:65)

Sedangkan untuk portofolio yang terdiri dari n sekuritas dalam portofolio dapat dinyatakan sebagai berikut:

P2 =

P = Varian keuntungan (return) portofolio

i2 = Varian keuntungan (return) sekuritas i

ij = Kovarian antara keuntungan (return) sekuritas i dan j

ditambahkan secara bersamaan (semua nilai pasangan i dan j yang mungkin dipasangkan)

Sumber: (Tandelilin, 2001:66)

5.2.6 Pemilihan Portofolio Optimal

Portofolio optimal merupakan pilihan dari berbagai sekuritas dari portofolio efisien. Portofolio yang optimal ini dapat ditentukan dengan

memilih tingkat return ekspektasi tertentu dan kemudian meminimumkan

risikonya, atau menentukan tingkat risiko yang tertentu dan kemudian

memaksimumkan return ekspektasinya. Investor yang rasional akan

memilih portofolio optimal ini karena merupakan portofolio yang dibentuk

dengan mengoptimalkan satu dari dua dimensi, yaitu return ekspektasi

atau risiko portofolio.

1. Portofolio optimal berdasarkan preferensi investor

Portofolio optimal berdasarkan preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisist yang menganggap bahwa investor mempunyai fungsi utility yang sama atau berada pada titik persinggungan utiliti investor dengan effiicient set. (Jogiyanto, 2000: 193)

2. Portofolio optimal berdasarkan model Markowitz

Dalam pendekatan ini pemilihan portofolio investor didasarkan pada preferensi mereka terhadap return yang diharapkan dan risiko masing-masing pilihan portofolio, kontribusi yang sangat pentinga bagi investor adalah bagaimana seharusnya melakukan deversifikasi secara optimal.

Ada tiga hal yang perlu diperhatikan dari model markowitz menurut yaitu; (Tandelilin,2001: 79)

a. Semua titik portofolio yang ada dalam permukaan

efisien mempunyai kedudukan yang sama antara satu dengan lainnya.

b. Model Markowitz tidak memasukkan isu bahwa

investor boleh meminjam dana untuk membiayai portofolio pada aset yang berisiko dan Model Markowitz juga belum memperhitungkan kemungkinan investor untuk melakukan investasi pada aset bebas risiko.

c. Dalam kenyataanya, investor yang berbeda-beda akan

Portofolio optimal berdasarkan model Markowitz di dasarkan pada tiga sumsi, yaitu: (tandelilin, 2001: 78)

1. waktu yang digunakan hanya satu periode

2. Tidak ada biaya transaksi

3. Preferensi investor hanya didasarkan pada

return ekspektasi dan risiko

Asumsi bahwa preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisist yang menganggap bahwa investor mempunyai fungsi utility yang sama. Pada kenyatannya tiap-tiap investor memiliki fungsi utilitas yang berbeda, sehingga portofolio optimal akan dapat berbeda.

3. Portofolio optimal dengan adanya simpanan dan pinjaman bebas risiko.

Aktiva bebas risiko adalah aktiva yang mempunyai return ekspektasi tertentu dengan varian return (risiko) yang sama dengan nol, karena variannya sama dengan nol, maka kovarian antara bebas resiko juga sama dengan nol. Aktiva bebas risiko misalnya Sertifikat Bank Indonesia (SBI), karena variannya (deviasi standar ) = 0 kovarian antara bebas aktiva bebas risiko dengan aktiva berisiko yang lainnya akan menjadi sama dengan nol sebagai berikut; (jogiyanto, 2000: 195)

BRi = BRi . BR . i

Dari pernyataan di atas, maka pemeliti menyimpulkan bahwasanya aset bebas risiko merupaka aset yang tingkat returnnya di masa depan sudah dapat dipastikan pada saat ini karena ditunjukkan oleh varians yang sama dengan nol.

4. Portofolio optimal berdasarkan model Indeks Tunggal

model Markowitz. Model ini dikembangkan oleh William Sharpe

(1963) yang disebut dengan (single-index model), yang dapat

digunakan untuk menghitung return ekspektasi dan risiko portofolio. (Jogiyanto, 2000: 203)

Model indeks tunggal didasarka pada pengamatan bahwa harga dari suatu skuritas berfluktuasi searah dengan indeks harga pasar dan memepunyai reaksi yang sama terhadap suatu faktor atau indeks harga saham gabungan (IHSG), karena return dari suatu sekuritas dan return dari indeks pasar yang umum dapat ditulis sebagai berikut; (Halim, 2003: 78)

Ri = i +i . RM + ei

Ri = return sekuritas ke-i

i = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar

i = Beta yang merupakan koefisien yang mengukur perubahan Ri

akibat dari perubahan RM

RM = tingkat return dari indeks pasar, juga merupakan suatu variabel

Acak

ei = kesalahan residual yang merupakan variabel acak dengan nilai ekspektasinya sama dengan nol atau E(ei) = 0

Model indeks tunggal membagi return dari suatu sekuritas ke dalam dua komponen yaitu;

1) Komponen return yang unik diwakili oleh alpha (i) yang

independen terhadap return pasar.

2) oleh Komponen return yang berhubungan dengan return pasar

yang diwakili beta (i) dan RM

Sehingga bentuk ekspektasi return dapat ditulis dengan persamaan;

E (Ri) = E ( i + i . RM + ei) atau

atau bisa diformulasikan sebagai berikut; E (Ri) = i + i . E(RM )

sumber: (Jogiyanto, 2000: 204-206)

a. Asumsi Utama dari model indeks tunggal adalah;

Asumsi utama model indek tunggal adalah kesalahan residu dari sekuritas ke-i tidak berkovari dengan kesalahan residu sekuritas

ke-j atau ei tidak berkovari (berkorelasi) dengan ej untuk semua nilai

dari i dan j. Dan ei tidak berkovari dengan return indeks pasar Rm. Cov (ei,ej) = 0

Cov (ei,ej) = E ( [ ei- E(ei)] . [ej – E(ej)]) Karena E(ei) dan E(ej) sama dengan nol, maka Cov (ei,ej) = E(ei –ej)

Sehingga asumsi bahwa kesalahan residu untuk sekuritas ke-i tidak mempunyai korelasi dengan kesalahan residu untum sekuritas ke-j dapat juga ditukis

E(ei,ej) = 0 , dan Cov (ei,Rm) = 0 Maka E(ei . [Rm – E(Rm)] ) = 0 sumber: (Jogiyanto, 2000: 207-208)

b. Varian (risiko) return sekuritas

Secara umum varian dari sekuritas dapat dinyatakan sebagai berikut:

i2 = E[Ri – E(Ri)]2

i2 = E [( I + i . RM + ei) – ( I + i . E(RM))] 2

sehingga persamaan varian return sekuritas berdasarkan model indek tunggal dapat di tulis:

i2 = (i )2 . M2 + ei2

risiko (varian return) sekuritas yang dihitung berdasarkan model ini terdiri dari dua bagian yaitu; risiko yang berhubungan

masing-masing perusahaan (unique risk) yaitu ei2. (Jogiyanto,

2000: 209-210)

c. Return Ekspektasi Portofolio

Return ekspektasi dari suatu portofolio selalu merupakan rata-rata tertimbang dari return ekspektasi individual sekuritas;

n

E(Rp) = Wi . E(Ri)

j=1

n

E(Rp) = Wi . [ i + i . E(Rm)]

j=1

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih untuk pasar modal Indonesia misalnya adalah IHSG (Indeks Harga Saham Gabungan) atau indeks lainnya, misalnya LQ-45. Jika digunakan LQ-45, maka return pasar untuk waktu ke-t dapat dihitung sebesar (Jogiyanto, 2000: 204):

IHSG 1t

IHSG 1t

IHSGt R tm,

Model indeks tunggal akan mampu mengurangi jumlah variabel yang perlu ditaksir dibandingkan dengan model Markowitz, karena untuk portofolio model ini mempunyai karakteristik sebagai berikut (Jogiyanto, 2000;219):

a) Beta

risiko sistematis dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Jogiyanto, 2000;237).

Model indeks tunggal menggunakan Beta untuk menghitung return ekspektasi, varian, dan kovarian return sekuritas tunggal, serta menghitung return dan varian portofolio. Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi Beta masa datang.

Beta dari portofolio ( p) merupakan rata-rata tertimbang

dari beta masing-masing sekuritas i

b) Alpha dari portofolio (p) juga merupakan rata-rata tertimbang

dari alpha tiap-tiap sekuritas (i)

sumber: (Jogiyanto, 2000: 218-219)

c) Risiko Portofolio

Varian dari suatu sekuritas dapat dilihat pada persamaan sebagai berikut:

i2 = i2 .m2 + ei2

maka varian dari portofolio sebesar;

sumber: (Jogiyanto, 2000: 220)

d. Model Pasar

Model Pasar (market model) merupakan bentuk dari model indeks tunggal dengan batasan yang lebih sedikit. Model pasar bentuknya sama dengan model indeks tunggal. Perbedaannya terletak pada asumsinya pada model indeks tunggal berasumsi bahwa kesalahan residu masing-masing sekuritas tidak berkovari satu dengan yang lainnya atau Cov(ei,ej) = 0.

Sedangkan model pasar berasumsi kesalahan residu masing-masing sekuritas berkovari atau berkorelasi satu dengan yang lainnya membuat pasar lebih realistis. Bentuk model pasar banyak digunakan untuk menghitung abnormal return. (Jogiyanto,

2000: 224)

Bentuk model pasar yang sama dengan bentuk model indeks tunggal mempunyai return dan return yang diharapkan sebagai berikut:

Ri = i + i . RM + ei

Dan

E (Ri) = i + i . E(RM )

sumber: (Jogiyanto, 2000: 224)

5. Portofolio optimal berdasarkan model Indeks Ganda

yang mungkin mempengaruhi return efek, seperti tingkat bunga bebas risiko. (Halim, 2003: 82)

Dalam bentuk persamaan, model indek berganda untuk saham individual secara umum dapat ditulis sebagai berikut:

ei

ER(i) = ekspektasi return efek i

i

1... = sensitive efek i terhadap faktor (koefisien regrasi)

F1....Fn = faktor yang mempengaruhi efek i

Ei = faktor lain yang tidak dimasukkan kedalam model

Model ini merupakan model regresi liner berganda. Dimana rate of return efek i akan dipengaruhi oleh banyak fariabel bebas, yaitu F1 sanpai Fn. Tingkat keuntungan efek i yang tidak dapat dijelaskan

oleh variabel-variabel bebas tersebut dinyatakan dengan i dan ei.

Dalam konteks ini i merupakan rerata dari rete of return yang tidak

dipengaruhi oleh cariabel bebas dalam model. Sedangkan ei merupakan risidual return dari uniqui return yang bersifat acak dan diasumsikan reratanya bernilai nol.

5.2.7 Portofolio Optimal

Portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada dalam kumpulan portofolio efisien. Portofoio yang dipilih tentunya sesuai dengan preferensi investor bersangkutan terhadap retun ataupun risiko yang bersedia ditanggungnya. Tandelilin (2001: 75)

atau memaksimumkan tingkat keuntungan. Jadi suatu portofolio dikatakan efisien apabila:

c) Dengan risiko yang sama

mampu memberikan tingkat keuntungan yang lebih tinggi.

d) Mampu menghasilkan tingkat

keuntungan yang sama tetapi dengan risiko yang lebih rendah. Portofolio yang efisien adalah portofolio yang menawarkan tingkat keuntungan yang lebih besar dengan risiko yang sama atau portofolio yang menawarkan risiko yang kecil dengan tingkat keuntungan yang sama. (Husnan, 2001:80)

Di sisi lain portofolio yang efisien yang ada akan terbentuk lebih dari satu portofolio efisien, sehingga memberikan pilihan bagi investor dalam memilih portofolio yang terbaik dan sesuai dengan yang diharapkan. Untuk masalah tersebut, investor akan melakukan analisis guna mencari dan menentukan portofolio yang paling efisien dari berbagai portofolio yang ada dan membentuk portofolio yang optimal.

Dari berbagai pernyataan di atas, maka Portofolio yang optimal adalah Portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien sesuai denga preverensi investor yang berkaitan denga return dan risiko dari portofolio tersebut dan memberikan tingkat pengembalian tertinggi diantara portofolio yang ada dengan tingkat risiko yang sama.

Untuk membentuk portofolio yang efisien, terdapat beberapa asumsi yang harus diperhatikan. Asumsi tersebut antara lain:

(1) Perilaku Investor

Bahwa semua investor tidak menyukai risiko (risk averse). Investor yang dihadapkan pada dua pilihan yaitu investasi yang menawarkan keuntungan (return) yang sama dengan risiko yang berbeda, akan memilih investasi yang memiliki risiko yang lebih rendah.

Fungsi utilitas diartikan sebagai suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada. Semakin tinggi nilai dari suatu alternatif, semakin tinggi utilitas alternatif tersebut. Sedangkan dalam portofolio, fungsi utilitas ditunjukkan oleh preferen seorang investor terhadap berbagai macam pilihan investasi dari masing-masing keuntungan (return) dan risiko.

Dalam pendekatan Markowitz, untuk menentukan efisien atau efficient frontier dapat diketahui dari oppurtunity set atau attainable set. Investor dapat memilih kombinasi dari aktiva-aktiva yang dimilikinya untuk membentuk portofolio. Semua set yang memberikan kemungkinan portofolio baik yang efisien maupun yang tidak efisien yang dapat dipilih oleh investor. Oleh karena tidak semua portofolio yang tersedia di oppurtunity set merupakan portofolio yang efisien. Hanya kumpulan (set) dari seluruh portofolio yang efisien yang disebut efisien set atau efficient frontier.

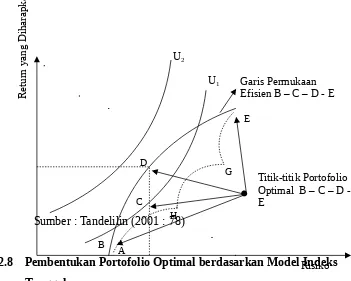

Efficient frontier merupakan kombinasi aset-aset yang membentuk portofolio yang efisien. Pada saat investor menentukan portofolio-portofolio yang efisien yang sesuai dengan preferensi investor, maka portofolio-portofolio yang lain di luar portofolio yang efisien akan diabaikan oleh investor. Dari gambar berikut ini, yang termasuk dalam portofolio yang efisien adalah garis pada titik BCDE, sedangkan garis diluar titik tersebut, seperti AGH bukan merupakan portofolio yang efisien.

Dari gambar di bawah ini preferensi investor ditunjukkan oleh

kurva indiferen (U1 dan U2). Portofolio investor adalah portofolio

ada titik D, karena menawarkan keuntungan (return) yang

diharapkan dan risiko yang sesuai dengan preferensi investor.

Gambar 2.3

Portofolio Efisien dan Portofolio Optimal

Sumber : Tandelilin (2001 : 78)

5.2.8 Pembentukan Portofolio Optimal berdasarkan Model Indeks Tunggal

Untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara ekses return dengan beta ( excess return to beta ratio) secara matematis rasio antara ekses return to beta ratio dapat dihitung dengan rumus:

ERBi = E(Ri)i RBR 0

Keterangan;

ERBi = excess return to beta sekuritas ke-i

E(Ri) = return ekpektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

RBR = return aktiva bebas risiko

i = Beta sekuritas ke-i

sumber: (Jogiyanto, 2000: 225)

Excess return merupakan selisih return ekspektasi dengan return aktiva bebas resiko. Excesss return to beta bearati mengukur kelebihan return relatif terhadap satu unit risiko yang tidak dapat dideversifikasikan yang diukur dengan beta .Rasio ERB juga menunjukkan hubungan antara dua faktor penentu investasi, yaitu return dan risiko.

Portofolio yang optimal akan berisi dengan aktiva-aktiva yang mempunyai nilai rasio ERB yang tinggi. Aktiva-aktiva dengan rasio ERB yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan demikian diperlukan batas pembatas (Cut-off point) yang menentukan batas nilai ERB berapa yang dikatakan tinggi. Besarnya titik pembatas (cut-off point) dapat ditentukan dengan langkah-langkah sebagai berikut; 1. Urutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai

ERB terkecil. Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

2. Hitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i

2

ei2 = varian dari kesalahan residu sekuritas ke-I yang juga merupakan

sumber: (Jogiyanto, 2000: 226)

3. Hitung nilai Ci yaitu nilai C untuk sekuritas ke-i yang dihitung dari kumulasi nilai-nilai A1 sampai dengan Ai dan nilai-nilai B1 sampai

dengan Bi. Secara sistematis dapat ditulis dengan rumus:

I

Dengan mensubsitusikan niali Ai dan Bi maka rumus Ci menjadi:

sumber: (Jogiyanto, 2000: 227)

4. Besarnya cut-off point(C*) adalah nilai Ci dimana nilai ERB terakhir kali masih lebih besar dari nilai Ci

5. Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C* . Sekuritas-sekuritas yang mempunyai ERB lebih kecil dengan ERB titik C* tidak diikut-sertakan dalam pembentukan portofolio optimal.

6. Menentukan proporsi masing-masing sekuritas di dalam portofolio; Setelah sekuritas-sekuritas yang membentuk portofolio optimal telah dapat ditentukan, maka dilakukan perhitungan mengenai berapa porporsi masing-masing sekuritas tersebut di dalam portofolio optimal dengan rumus:

*) (

2 ERBi C

ei i

Xi

keterangan:

Wi = Proporsi sekuritas ke i

k = Jumlah sekuritas di portofolio optimal

i = Beta sekuritas ke-i

ei2 = Varian dari kesalahan residu sekuritas ke-i

ERBi = Excess return to beta sekuritas ke-i

C* = Nilai cut-off point yang merupakan nilai Ci terbesar

sumber: (Jogiyanto, 2000: 230)

VI. Kerangka pikir

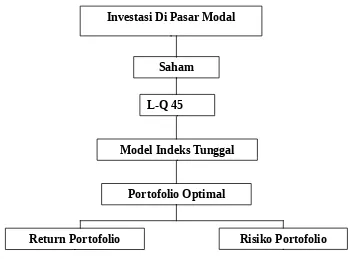

Berdasarkan penjelasan yang telah diuraikan pada landasan teori maka dapat disusun krangka pikir yang menggambarkan tentang pembentukan portofolio optimal sebagai berikut:

Gambar diatas menjelaskan alur berfikir dalam berinvestasi di pasar modal yang dimulai dari seorang investor menanamkan investasi ataupun

Return Portofolio

Investasi Di Pasar Modal

L-Q 45 Saham

Model Indeks Tunggal

Portofolio Optimal

membeli saham yang cenderung stabil dan aktif serta likuid, sehingga lebih mudah diperjual belikan baik dalam kondisi pasar lemah maupun kuat. Untuk memperbandingkan Tingkat pengembalian dan risiko yang dapat didiversifikasi diantara kelompok saham, maka akan di analisis menggunakan model indeks tunggal guna mengetahui saham-saham apa saja yang dapat membentuk portofolio optimal, sehingga di dapat indeks saham LQ-45 yang paling efisien dan optimal.

VII. Hipotesis

Hipotesis merupakan proposisi yang dirumuskan dengan maksud untuk diuji secara empiris dan biasanya dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris. (Indriantoro dan Supomo, 1999: 73)

Dari definisi ini peneliti dapat menarik kesimpulan bahwa Portofolio Optimal merupakan portofolio yang memberikan tingkat pengembalian tertinggi diantara portofolio yang ada dengan tingkat risiko yang sama.

VIII. Metode Penelitian 8.1. Jenis Penelitian

8.2. Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan yang temasuk dalam ketegori Indek LQ 45 pada periode Agustus 2007 sampai April 2008. pada penelitian ini sampel yang diambil sebanyak 22 perusahaan.

8.3. Jenis dan sumber data Jenis Data

penelitian yang dalam pengumpulan data dan penafsiran hasilnya menggunakan angka, maka penelitian tersebut dinamakan penelitian kuantitatif. (Arikunto, 2002:10). Oleh karena itu, jenis data yang digunakan adalah data kuantitatif, karena data yang diperoleh adalah berupa angka.

Sumber Data

Dalam penelitian ini sumber data yang digunakan adalah sumber data sekunder yang diperoleh dari Pojok BEJ Universitas Muhammadiyah Malang. Adapun data-data yang diperoleh guna penelitian ini antara lain :

a. Indeks LQ 45

Indeks ini terdiri dari 45 saham yang memiliki likuiditas yang cukup tinggi karena sebelum tercatat saham-saham tersebut telah melalui beberapa kriteria pemilihan total aktiva yang dimiliki oleh perusahaan dalam sampel penelitian.

b. Harga saham

Harga saham dari masing-masing perusahaan yang diteliti merupakan saham-saham yang termasuk dalam indeks LQ-45 c. Dividen

8.4. Teknik pengumpulan data

Pengumpulan data merupakan salah satu bagian dalam penelitian, yaitu suatu kegiatan pengadaan data untuk keperluan penelitian. Menurut Moh. Nazir, pengumpulan data adalah suatu prosedur yang sistematik dan standar untuk memperoleh data yang diperlukan. (Nazir, 1988:211).

Berkenaan dengan hal itu, peneliti menggunakan metode dalam mengumpulkan data, yaitu Metode Dokumentasi

Metode dokumentasi adalah metode yang mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya. (Arikunto, 2002:206).

Dalam menggunakan metode ini, penulis memperoleh data tentang laporan perusahaan yang termasuk dalam indek L-Q 45, laporan harga saham perusahaan, dan laporan pembagian deviden selama masa peride Agustus 2007 sampai Juli 2008.

8.5. Definisi oprasional variabel

Definisi oprasional variabel adalah kalimat penjelas tentang bagaimana oprasi atau kegiatan yang harus dilakukan untuk memperoleh data yang dimaksut. Variabel sebagai segala sesuatu yang akan dijadikan objek penelitian dan faktor yang berperan dalam peristiwa yang kan diteliti dengan pemberian simbol dan ukuran.

1. tingkat pengembalian saham

adalah selisih antara harga penutupan dengan harga pembukaan, dengan harga penutupah yang dihitung secara harian dengan menggunakan satuan rupiah dan diberi simbol Ri dengan rumus :

Ri =PtPt Pt I I

2. menhitung risiko

risiko tidak sistematis (ei2) dengan menggunakan satuan (%) dan

diberi simbol (

)3. return ekspektasi portofolio

adalah rata-rata tertimbang dari return ekspektasi indifidual masing-masing sekuritas dengan menggunakan satuan rupian dan diberi symbol E(Rp) dengan rumus :

E(Rp) = p p . E(Rm)

4. risiko portofolio optimal

merupakan farian dari portofolio terdiri dari dana dua bagian yaitu ; risiko sistematis dan risiko tidak sistematis. Dengan menggunakan

satuan rupiah dan di beri simbol

p2 dengan rumus :8.6. Teknik analisis data

Teknik analisis data ini mengunakan metode indeks tunggal. Langkah-langkah yang digunakan dalam analisis data ini adalah sebagai berikut:

1. Menentukan nilai ERBi (excess return to beta)

ERBi = excess return to beta sekuritas ke-i

E(Ri) = return ekpektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

RBR = return aktiva bebas risiko (SBI)

i = Beta sekuritas ke-i

2. Urutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

2

merupakan risiko unik atau risiko tidak sistematis.

4. Hitung nilai Ci yaitu nilai C untuk sekuritas ke-i yang dihitung dari kumulasi nilai-nilai A1 sampai dengan Ai dan nilai-nilai B1 sampai dengan Bi.

Dengan mensubsitusikan niali Ai dan Bi maka rumus Ci menjadi:

5. Menetukan besarnya cut of point (C*)

Besarnya cut-off point (C*) adalah nilai Ci nilai ERB terahir kali masih lebih besar dari nilai Ci

6. Menentukan sekuritas-sekuritas yang membentuk fortofolio optimal niali ERB = ERB di titik C*

7. Menetukan proporsi ke masing-masing sekuritas dalam portofolio besarnya proporsi untuk sekuritas ke-i adalah sebagai berikut:

Xj

*) (

2 ERBi C

ei i

Xi

Keterangan;

Wi = proporsi sekuritas ke-i

K = juimlah sekuritas di portofolio optimall

C* = nilai cut of point yangn merupakan nilai Ci terbesar.

i = beta sekuritas ke-i

ei2 = varian dari kesalahan residu sekuritas ke-i

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian: Suatu Pendekatan Praktek.

Jakarta. PT. Rineka Cipta,

Dalimuthe, Zuliani dan Budi Wibowo. 2006. Investasi. Jakarta. Salemba Empat.

Fakhrudin, M dan M Sopian Hadianto. 2001, Perangkat dan Model Analisis

Investasi di Pasar Modal; Buku 1. Jakarta. Gramedia

Halim, Abdul. 2002. Analisis Investasi, salemba Empat. Jakarta.

Husnan, Suad. 2001. Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas.

Jogjakarta. UPP AMP YKPN.

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis; edisi

kedua. Yogyakarta. BPFE Yogjakarta.

Jogianto. 2000. Teori Portofolio Dan Analisis Investasi, edisi kedua BPFE. Jogjakarta.

Rodoni, Ahmad dan Othman Yong. 2002. Analisis Investasi Dan Teori Portofolio.

Jakarta. PT. Interpratama Offset

Sugiyono. 2002. Metode Penelitian Bisnis. Bandung. CV. Alfabeta

Sumariyah, 2003. Pengantar Pengetahuan Pasar Modal, Jogjakarta. UPP AMP

YKPN

Tandelilin, Eduardus. 2001. Analisis Investasi Dan Manajemen Portofolio.

Yogyakarta. BPFE Yogjakarta

Warsono. 2001. Analisis Investasi dan Manajemen Portofolio. Malang. UMM PRESS