MENINGKATKAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH

(Studi Kasus Pada Pemerintah Kabupaten Bandung Barat)

Implementation of the Good Governance and theGovernment’sInternal Control System To Improve Accountability Performance

ofGovernment’s Institution (Case Study in West Bandung Regency)

Proposal Tugas Akhir

Diploma IV Program Studi Akuntansi Manajemen Pemerintahan Jurusan Akuntansi

Diajukan Oleh :

Abdul Nasir

155134001

POLITEKNIK NEGERI BANDUNG

2019

i

IMPLEMENTASI GOOD GOVERNANCE DAN SISTEM

PENGENDALIAN INTERN PEMERINTAH UNTUK

MENINGKATKAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH

(Studi Kasus Pada Pemerintah Kabupaten Bandung Barat)

Implementation of the Good Governance and the Government’s Internal Control System To Improve Accountability Performance

of Government’s Institution (Case Study in West Bandung Regency)

Diajukan Oleh :

Abdul Nasir

NIM 155134001

Telah Disetujui Oleh :

Pembimbing,

Arwan Gunawan, SE., M.Si., Ak. NIP. 196110141988031002

ii Penelitian ini bertujuan untuk mengetahui implementasi Good Governance dan Sistem Pengendalian Intern Pemerintah serta pengaruhnya terhadap Akuntabilitas Kinerja Instansi Pemerintah baik secara parsial maupun simultan di Kabupaten Bandung Barat.

Penelitian ini menggunakan tipe hubungan antar variabel berbentuk hubungan kausal dengan unit analisis berbentuk organisasional. Instrumen yang digunakan yaitu kuesioner. Data yang diperoleh dari hasil kuesioner bersifat agregat serta di analisis menggunakan analisis regresi berganda dengan terlebih dahulu mengkonversikan skala ordinal ke skala interval melalui Method of Successive Interval (MSI). Adapun horizon waktu pada penelitian ini menggunakan Studi Cross Sectional. Teknik pengambilan sampel pada penelitian ini menggunakan teknik Purposive Sampling. Jenis data yang digunakan yaitu data subjek (hasil kuesioner) dan data dokumenter berbentuk Laporan Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Bandung Barat.

Manfaat dari penelitian ini diharapkan mampu untuk menambah pemahaman, pengetahuan, dan wawasan secara pribadi bagi peneliti ataupun pembaca serta hasil penelitian ini dapat digunakan sebagai bahan pertimbangan pemerintah Kabupaten Bandung Barat dalam upaya meningkatkan kualitas akuntabilitas kinerja pemerintahan di masa yang akan datang.

Kata kunci : Good Governance, Sistem Pengendalian Intern Pemerintah, Akuntabilitas Kinerja Instansi Pemerintah

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan proposal tugas akhir ini yang berjudul “Implementasi Good Governance dan Sistem Pengendalian Intern Pemerintah untuk Meningkatkan Akuntabilitas Kinerja Instansi Pemerintah (Studi Kasus pada Pemerintah Kabupaten Bandung Barat)”. Shalawat dan salam semoga tercurah kepada Rasulullah SAW, kepada keluarganya, sahabatnya, dan para pengikutnya yang setia sampai akhir zaman.

Poposal tugas akhir ini disusun untuk memenuhi salah satu matakuliah Seminar Tugas Akhir dan sebagai perancangan dalam penyusunan Tugas Akhir pada Diploma IV Program Studi Akuntansi Manajemen Pemerintahan Jurusan Akuntansi di Politeknik Negeri Bandung.

Penulis mengucapkan terimakasih kepada setiap pihak yang telah membantu penulis dalam proses penyusunan Proposal Tugas Akhir ini. Penulis juga menyadari bahwa dalam Proposal Tugas Akhir ini terdapat keterbatasan, untuk itu penulis menerima masukan dan kritik dari semua pihak untuk perbaikan dan pengembangan Proposal Tugas Akhir ini di kemudian hari. Penulis berharap semoga Proposal Tugas Akhir ini bisa memberikan manfaat bagi pembaca maupun pihak-pihak yang berkepentingan.

Bandung Barat, 02 Januari 2019

Abdul Nasir

iv LEMBAR PERSETUJUAN PROPOSAL TA ... ABSTRAKSI ... KATA PENGANTAR ... DAFTAR ISI ... DAFTAR TABEL ... DAFTAR GRAFIK ... DAFTAR GAMBAR ... DAFTAR SINGKATAN ... DAFTAR LAMPIRAN ... BAB I PENDAHULUAN ... 1.1 Latar Belakang ... 1.2 Rumusan Masalah ... 1.3 Tujuan Penelitian ... 1.4 Manfaat Penelitian ... 1.5 Ruang Lingkup dan Batasan Masalah ... 1.6 Sistematika Penulisan ...

BAB II LANDASAN TEORI ... 2.1 Teori yang Relevan ... 2.1.1 Implementasi Good Governance ... 2.1.1.1 Definisi Implementasi ... 2.1.1.2 Definisi Good Governance ... 2.1.1.3 Prinsip-prinsip Good Governance ... 2.1.2 Sistem Pengendalian Intern Pemerintah ... 2.1.2.1 Definisi Sistem Pengendalian Intern Pemerintah ... 2.1.2.3 Tujuan Sistem Pengendalian Intern Pemerintah ... 2.1.2.4 Unsur-unsur Sistem Pengendalian Intern Pemerintah ... 2.1.3 Akuntabilitas Kinerja Instansi Pemerintah ...

i ii iii iv vii viii ix x xi I-1 I-1 I-6 I-7 I-8 I-8 I-9 II-1 II-1 II-1 II-1 II-1 II-2 II-4 II-4 II-5 II-6 II-10

v 2.1.3.1 Akuntabilitas Kinerja ... 2.1.3.2 Instansi Pemerintah ... 2.1.3.3 Akuntabilitas Kinerja Instansi Pemerintah ... 2.1.3.4 Prinsip-prinsip Akuntabilitas Kinerja Instansi Pemerintah ... 2.1.3.5 Siklus Akuntabilitas Kinerja Instansi Pemerintah ... 2.1.3.6 Dimensi Akuntabilitas Kinerja Instansi Pemerintah ... 2.2 Penelitian Terdahulu ... 2.3 Kerangka Pemikiran ...

2.3.1 Pengaruh Implementasi Good Governance Terhadap Akuntabilitas Kinerja Instansi Pemerintah ... 2.3.2 Pengaruh Optimalisasi Sistem Pengendalian Intern Pemerintah

Terhadap Akuntabilitas Kinerja Instansi Pemerintah ... 2.4 Hipotesis Penelitian ...

BAB III METODE PENELITIAN ... 3.1 Desain Penelitian ... 3.2 Operasionalisasi Variabel ... 3.3 Populasi dan Sampel Penelitian ... 3.3.1 Populasi Penelitian ... 3.3.2 Sampel Penelitian ... 3.4 Jenis dan Sumber Data ... 3.5 Instrumen Penelitian ... 3.6 Metode Pengumpulan Data ... 3.7 Teknik Pengujian dan Analisis Data ... 3.7.1. Analsis Statistik Deskriptif ... 3.7.2 Transformasi Pengukuran Data ... 3.7.3 Uji Validitas ... 3.7.4 Uji Reliabilitas ... 3.8 Analisis Data ... 3.8.1 Uji Multikolonieritas ... 3.8.2 Uji Normalitas ... 3.8.3 Uji Heteroskedastisitas ... II-10 II-11 II-12 II-13 II-14 II-15 II-17 II-22 II-22 II-23 II-27 III-1 III-1 III-1 III-5 III-5 III-6 III-6 III-7 III-8 III-9 III-9 III-9 III-11 III-11 III-12 III-13 III-13 III-14

vi 3.9.2 Analisis Koefisien Determinasi ... 3.9.3 Uji Statistik F ... 3.10 Tempat dan Waktu Penelitian ... 3.11 Rancangan Anggaran Belanja Penelitian ...

DAFTAR PUSTAKA ... LAMPIRAN ... III-15 III-16 III-17 III-18 xii xv

vii

DAFTAR TABEL

Tabel I.1 Nilai LHE AKIP Kabupaten Bandung Barat Tahun 2012-2016 Tabel II.1 Penelitian Terdahulu

Tabel III.1 Operasionalisasi Variabel Penelitian Tabel III.2 Bobot Pengukuran Variabel

Tabel III.3 Jadwal Penelitian

viii Grafik I.1 Perbandingan Nilai LHE AKIP Kabupaten Bandung Barat Tahun

ix

DAFTAR GAMBAR

Gambar II.1 Siklus Akuntabilitas Kinerja Instansi Pemerintah Gambar II.2 Skema Kerangka Pemikiran

x KEMENPAN-RB Kementrian Pemberdayaan Aparatur Negara dan

Reformasi Birokrasi

LAKIP Laporan Akuntabilitas Kinerja Instansi Pemerintah LHE AKIP Laporan Hasil Evaluasi Akuntabilitas Kinerja Instansi

Pemerintah

OPD Organisasi Perngkat Daerah

SAKIP Sistem Akuntabilitas Kinerja Instansi Pemerintah SPIP Sistem Pengendalian Intern Pemerintah

xi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian Tugas Akhir Lampiran 2 Kartu Bimbingan Proposal Tugas Akhir

Lampiran 3 Surat Permohonan Izin Wawancara Pra-Penelitian Lampiran 4 Surat Permohonan Izin Permintaan Data

I-1

PENDAHULUAN

1.1. Latar BelakangReformasi telah merubah berbagai aspek kehidupan berbangsa dan bernegara, salah satunya adalah dengan adanya otonomi daerah dan pengelolaan keuangan negara yang terdesentralisasi. Munculnya otonomi daerah ini ditandai dengan Ketetapan MPR RI Nomor IV/MPR/2000 tentang Rekomendasi Kebijakan dalam Penyelenggaraan Otonomi Daerah[14] dan dalam implementasinya didukung oleh UU No. 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-undang No 23 Tahun 2014 (Pemerintahan Daerah)[36]. Adanya otonomi daerah ini diharapkan penyelenggaraan pemerintahan bisa lebih baik dan mampu memenuhi kebutuhan masyarakat serta meningkatkan kesejahteraan masyarakat secara umum. Dengan adanya sistem desentralisasi dan otonomi daerah dalam pengelenggaraan pemerintahan maka terbentuklah Pemerintah Daerah sebagai miniatur Pemerintah Pusat. Pemerintah Daerah diberikan wewenang untuk mengelola daerahnya sendiri dengan berpedoman pada kaidah otonomi daerah yang berlaku. Pemerintah daerah sebagai organisasi sektor publik, dituntut agar memiliki kinerja yang berorientasi pada kepentingan masyarakat dan selalu tanggap dengan lingkunganya dengan memberikan pelayanan publik yang terbaik secara berkualitas dan transparan.

Kinerja pemerintah daerah diawasi oleh pemerintah pusat melalui KEMENPAN-RB. Program kegiatan yang dilaksanakan bukan sekedar hanya terlaksana, namun program kegiatan tersebut mempunyai manfaat bagi masyarakat. Dengan demikian, kualitas akuntabilitas kinerja pemerintah merupakan salah satu komponen yang harus diperhatikan secara serius oleh perangkat pemerintah daerah untuk mewujudkan good governance.

Dalam aspek akuntabilitas, program-program pemerintah harus berorientasi pada hasil, manfaat atau output dan outcome program-program tersebut. Tidak hanya membelanjakan anggaran lalu dilaporkan dengan baik tetapi dampak

I-2

positifnya tidak ada. Akuntabilitas kinerja instansi pemerintah ini setingkat lebih tinggi dari opini WTP yang dikeluarkan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) karena WTP hanya memantau laporan penggunaan keuangan secara wajar, tapi WTP tidak merekam manfaatnya.

Dalam Intruksi Presiden No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah[11] sebagai wujud realisasi implementasi akuntabilitas di Indonesia bertujuan untuk meningkatkan pelaksanaan pemerintahan yang lebih bertanggungjawab dan lebih berdaya guna. Pelaporan akuntabilitas kinerja instansi pemerintah sangat diperlukan untuk mengetahui dan mengukur kemampuan suatu instansi pemerintah dalam mencapai visi, misi, dan tujuan dari instansi pemerintah terkait.

Evaluasi mengenai akuntabilitas kinerja instansi pemerintah dilaksanakan oleh Kementrian Pemberdayaan Aparatur Negara dan Reformasi Birokrasi dengan berpedoman pada PP No 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah[24], Peraturan Presiden No 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP)[23], dan PERMENPAN-RB No 12 Tahun 2015 tentang Pedoman Evaluasi atas Implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah[21].

Dewasa ini, akuntabilitas kinerja pemerintah sering disoroti karena akuntabilitas kinerja instansi pemerintah terlihat tidak sesuai dengan harapan dari masyarakat. Masih banyak ditemukan beberapa Pemerintah Daerah atau Instansi Pemerintah yang mana dalam penyelenggaraan pemerintahannya masih belum sesuai dengan rencana pembangunan yang telah ditetapkan.

Dalam Jabar Tribun News[32] disebutkan bahwa Provinsi Jawa Barat kembali meraih predikat “A” dalam Laporan Hasil Evaluasi Akuntabilitas Kinerja Instansi Pemerintah (LHE AKIP) tahun 2017 dengan nilai 80,96. Namun disamping itu, pemerintah kabupaten/kota di provinsi Jawa Barat rata-rata masih mendapatkan nilai Laporan Hasil Evaluasi Akuntabilitas Kinerja Instansi Pemerintah dengan predikat C dan CC di 11 pemerintah daerah.

Dalam mencapai kualitas laporan akuntabilitas kinerja instansi pemerintah yang baik, maka perlu melakukan perbaikan laporan kinerja secara administratif karena bisa jadi laporan pembangunan yang sudah baik namun dalam pelaporannya

masih belum baik. Selain itu, membangun kesesuaian antara program pembangunan dengan Indikator Kinerja Utama (IKU) dan visi misi kepala daerah merupakan hal yang penting dalam memperbaiki laporan akuntabilitas kinerja instansi pemerintah. Program yang dilaksanakan oleh pemerintah harus sesuai dengan tujuan besar yang ada pada Rencana Pembangunan Jangka Menengah Daerah (RPJMD) karena boleh jadi progam pembangunan dilaksanakan di lapangan tetapi tidak berhubungan dengan tujuan besar yang telah dirumuskan. [9]

Kabupaten Bandung Barat mulai terbentuk pada tahun 2007 bersamaan dengan adanya UU No 12 Tahun 2007 tentang Pembentukan Kabupaten Bandung Barat Menjadi Daerah Otonom di Provinsi Jawa Barat[33]. Dengan usia pembentukan Kabupaten Bandung Barat yang masih dini tersebut maka diperlukan pengembangan pemerintah daerah yang progresif, termasuk dalam hal akuntabilitas kinerja.

Kabupaten Bandung Barat merupakan salah satu kabupaten/kota di Provinsi Jawa Barat yang mana laporan hasil evaluasi akuntabilitas kinerja instansi pemerintah masih kurang baik dan belum memuaskan. Dari tahun 2012 hingga 2017, predikat hasilnya berkisar di nilai “C” dan “CC”[16].

Dalam portal website Kabupaten Bandung Barat[1] yaitu disebutkan bahwa laporan hasil evaluasi akuntabilitas kinerja instansi pemerintah Kabupaten Bandung Barat untuk tahun 2015 mendapatkan nilai dengan predikat C. Menurut Wakil Bupati Kabupaten Bandung Barat yang saat itu oleh Yayat Soemitra mengatakan bahwa buruknya nilai yang didapatkan dari laporan hasil evaluasi akuntabilitas kinerja instansi pemerintah itu bisa jadi disebabkan oleh pembuatan laporan yang tidak memenuhi asas sebagaimana yang telah ditentukan oleh KEMENPAN-RB, misalnya tidak presisi dalam merumuskan visi dan misi dengan program yang dicanangkan baik rencana pembangunan jangka panjang maupun rencana pembangunan yang bersifat tahunan.

Pada laporan akuntabilitas kinerja instansi pemerintah tahun 2016, pemerintah Kabupaten Bandung Barat mendapatkan nilai dengan predikat CC. Nilai ini mengalami peningkatan yang mana pada tahun sebelumnya hanya mendapatkan nilai C. Peningkatan ini cukup signifikan yang mana pada tahun 2015 mendapatkan rata-rata nilai 43, sedangkan pada tahun 2016 mendapatkan nilai

I-4

57,91. Namun, Kabupaten Bandung Barat masih termasuk kedalam beberapa pemerintah daerah yang laporan akuntabilitas kinerja instansi pemerintah masih kurang memuaskan.[10]

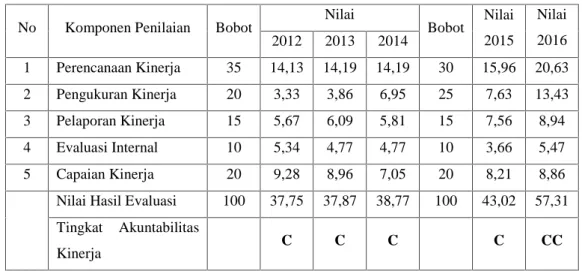

Sedangkan pada tahun 2012 hingga tahun 2016, berdasarkan nilai dari LHE AKIP Kabupaten Bandung Barat[30] yaitu sebagai berikut.

Tabel I.1. Nilai LHE AKIP Kabupaten Bandung Barat Tahun 2012-2016

No Komponen Penilaian Bobot

Nilai Bobot Nilai 2015 Nilai 2016 2012 2013 2014 1 Perencanaan Kinerja 35 14,13 14,19 14,19 30 15,96 20,63 2 Pengukuran Kinerja 20 3,33 3,86 6,95 25 7,63 13,43 3 Pelaporan Kinerja 15 5,67 6,09 5,81 15 7,56 8,94 4 Evaluasi Internal 10 5,34 4,77 4,77 10 3,66 5,47 5 Capaian Kinerja 20 9,28 8,96 7,05 20 8,21 8,86 Nilai Hasil Evaluasi 100 37,75 37,87 38,77 100 43,02 57,31 Tingkat Akuntabilitas

Kinerja C C C C CC

Sumber : Hasil Pengolahan Data, 2018

Sumber : Hasil Pengolahan Data, 2018

Pada tahun 2017, Pemerintah Kabupaten Bandung Barat mendapat predikat B dalam penilaian akuntabilitas kinerja instansi pemerintah dari KEMENPAN-RB. Ini sebuah prestasi mengingat tahun sebelumnya mendapat CC, namun dengan nilai B tersebut masih kurang dari rata-rata penilaian akuntabilitas kinerja instansi pemerintah yang baik.[12]

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 2012 2013 2014 2015 2016

Grafik I.1 Perbandingan Nilai LHE AKIP

Kabupaten Bandung Barat Tahun 2012-2016

Pada penelitian yang dilakukan oleh Yang dan Suartana (2017)[37] menyatakan bahwa Good Governance dan Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh positif pada kinerja pemerintah. Hal ini menunjukan bahwa semakin terimplementasinya Good Governance dan semakin meningkatkan Sistem Pengendalian Intern Pemerintah (SPIP) maka kinerja pemerintah akan semakin baik.

Penelitian yang dilakukan oleh Perwirasari (2016)[20] menyatakan bahwa pemahaman prinsip-prinsip good governance dan pengendalian intern berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Laporan akuntabilitas kinerja instansi pemerintah Kabupaten Bandung Barat merupakan hasil konsolidasi dari seluruh Organisasi Perangkat Daerah yang mana dalam pengumpulannya masih terjadi beberapa permasalahan seperti keterlambatan pengumpulan laporan kepada Sekretariat Daerah. Hal tersebut dapat diantisipasi dengan optimalisasi Sistem Pengendalian Intern Pemerintah (SPIP) sebagaimana penelitian yang dilakukan oleh Yang dan Suartana (2017)[37].

Pada operasional penyelenggaraan pemerintahan di lingkungan Kabupaten Bandung Barat berdasarkan hasil wawancara dengan Andi Noerwansyah, S.Sos., M. Si., (Kasubbag Sistem Informasi dan Akuntabilitas Kinerja Bagian Organisasi Sekretariat Daerah Kabupaten Bandung Barat), para aparatur pemerintah masih belum memaknai secara totalitas visi strategis dari kepala daerah, akuntabilitas kinerja melalui media website E-Porja masih belum optimal, masih terdapat tumpang tindih kebijakan dan ego sektoral, keterbukaan akses informasi mengenai kinerja masih kurang, serta efektivitas dan efisiensi yang belum tercapai. Dengan implementasi Good Governance melalui prinsip supremasi hukum, prinsip transparansi, prinsip efektivitas dan efisiensi, prinsip akuntabilitas, dan prinsip visi strategis diharapakan mampu untuk meningkatkan akuntabilitas kinerja sebagaimana peneleitian Perwirasari (2016)[20].

Laporan akuntabilitas kinerja instansi pemerintah merupakan instrumen untuk mewujudkan pemerintahan yang good governance. Selaras dengan terimplementasinya good governance, maka akuntabilitas kinerja akan meningkat. Sebagai upaya pengawasan kinerja maka diperlukan Sistem Pengendalian Intern

I-6

Pemerintah (SPIP) yang terintegrasi dan komprehensip sesuai dengan PP No 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP)[25]

Berdasarkan hasil wawancara dengan Erwin Muliawan, SST. Par., MM., (Auditor Muda Inspektorat Kabupaten Bandung Barat) menyatakan bahwa Sistem Pengendalian Intern Pemerintah (SPIP) akan mempengaruhi akuntabilitas kinerja instansi pemerintah. Sampai dengan tahun 2017 penilaian terhadap maturitas Sistem Pengendalian Intern Pemerintah (SPIP) masih berada pada level 1 (penilaian tertinggi level 5) dengan nilai 1,40. Hal ini dikarenakan optimalisasi dari unsur-unsur Sistem Pengendalian Intern Pemerintah (SPIP) masih belum maksimal. Pada tahun 2019, Pemerintah Kabupaten Bandung Barat memiliki target agar Sistem Pengandalian Intern Pemerintah (SPIP) mendapatkan nilai maturitas di level 5 dengan bentuk optimalisasi pada pengembangan infrastruktur dan implementasi sistem yang komprehensip. Dengan meningkatnya kualitas dari Sistem Pengendalian Intern Pemerintah (SPIP), maka diharapkan akuntabilitas kinerjapun dapat lebih baik.

Dengan demikian, implementasi Good Governance untuk meningkatkan Akuntabilitas Kinerja tidak terlepas dari Sistem Pengendalian Intern Pemerintah (SPIP) sebagai instrumen yang mengendalikannya sehingga implementasi good governance dan optimalisasi Sistem Pengendalian Intern Pemerintah (SPIP) bergerak selaras dalam meningkatkan akuntabilitas kinerja instansi pemerintah.

Berdasarkan fenomena dan uraian di atas, maka penulis akan melakukan penelitian dengan judul Implementasi Good Governance dan Sistem Pengendalian Intern Pemerintah Untuk Meningkatkan Akuntabilitas Kinerja Instansi Pemerintah (Studi Kasus pada Pemerintah Kabupaten Bandung Barat).

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini yaitu:

1. Bagaimanakah penerapan good governance di Pemerintah Kabupaten Bandung Barat?

2. Bagaimanakah Sistem Pengendalian Intern Pemerintah (SPIP) di Pemerintah Kabupaten Bandung Barat?

3. Bagaimanakah kualitas laporan akuntabilitas kinerja instansi pemerintah di Pemerintah Kabupaten Bandung Barat?

4. Bagaimanakah pengaruh implementasi good governance (secara parsial) terhadap akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat?

5. Bagaimanakah pengaruh implementasi Sistem Pengendalian Intern Pemerintah (SPIP) secara parsial terhadap kualitas akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat? 6. Bagaimanakah pengaruh implementasi good governance dan Sistem

Pengendalian Intern Pemerintah (SPIP) secara simultan terhadap kualitas akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui penerapan good governance di Pemerintah Kabupaten Bandung Barat.

2. Untuk mengetahui Sistem Pengendalian Intern Pemerintah (SPIP) di Pemerintah Kabupaten Bandung Barat.

3. Untuk mengetahui kualitas laporan akuntabilitas kinerja instansi pemerintah di Pemerintah Kabupaten Bandung Barat.

4. Untuk mengetahui pengaruh implementasi good governance (secara parsial) terhadap akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat.

5. Untuk mengetahui pengaruh implementasi Sistem Pengendalian Intern Pemerintah (SPIP) secara parsial terhadap kualitas akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat.

6. Untuk mengetahui pengaruh implementasi good governance dan Sistem Pengendalian Intern Pemerintah (SPIP) secara simultan terhadap kualitas akuntabilitas kinerja instansi pemerintah pada Pemerintah Kabupaten Bandung Barat.

I-8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini yaitu:

1. Manfaat Teoritis

Hasil penelitian ini dapat digunakan sebagai referensi dalam menganalisis mengenai implementasi good governance, Sistem Pengendalian Intern Pemerintah (SPIP), dan akuntabilitas kinerja instansi pemerintah serta ilmu akuntansi manajemen pemerintahan secara umum.

2. Manfaat Praktis

Penelitian ini diharapkan mampu untuk menambah pemahaman, pengetahuan, dan wawasan secara pribadi bagi peneliti ataupun pembaca serta hasil penelitian ini juga dapat digunakan sebagai bahan pertimbangan pemerintah Kabupaten Bandung Barat dalam upaya meningkatkan kualitas akuntabilitas kinerja pemerintahan di masa yang akan datang.

1.5. Ruang Lingkup dan Batasan Masalah

Lokasi penelitian adalah di Pemerintah Kabupaten Bandung Barat. Sasaran penelitian ini adalah Organisasi Perangkat Daerah (OPD) yang berbentuk dinas.

Ruang lingkup dan batasan masalah dari penelitian ini adalah pengaruh implementasi good governance dan Sistem Pengendalian Intern Pemerintah (SPIP) terhadap kualitas akuntabilitas kinerja instansi pemerintah Kabupaten Bandung Barat pada tahun 2017. Implementasi good governance pada penelitian ini adalah berdasarkan pada prinsip-prinsip good governance yaitu prinsip supremasi hukum, prinsip transparansi, prinsip efektivitas dan efisiensi, prinsip akuntabilitas, dan prinsip visi strategis. Sedangkan implementasi Sistem Pengendalian Intern Pemerintah (SPIP) pada penelitian ini yaitu pada unsur-unsur Sistem Pengendalian Intern Pemerintah (SPIP) yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan pengendalian intern.

1.6. Sistematika Penulisan

Sistematika penulisan pada proposal penelitian ini terdiri dari tiga bab. Pada bab pertama terdiri dari latar belakang, rumusan masalah, tujuan dan manfaat penelitian, ruang lingkup dan batasan masalah, serta sistematika penulisan dalam proposal penelitian ini.

Pada bab kedua membahas mengenai landasan teori yang digunakan dalam penelitian ini. Pada bab kedua ini juga terdapat penelitian terdahulu, kerangka pemikiran dan hipotesis penelitian.

Pada bab ketiga membahas mengenai metode penelitian yang digunakan dalam penelitian ini yang mana terdiri dari desain penelitian, operasionalisasi variabel, teknik pengujian dan analisis data, lokasi dan waktu penelitian, serta rancangan anggaran belanja untuk penelitian ini.

II-1

BAB II

LANDASAN TEORI

2.1. Teori yang Relevan

2.1.1. Implementasi Good Governance 2.1.1.1. Definisi Implementasi

Menurut Kamus Besar Bahasa Indonesia Online[13] implementasi (/im·ple·men·ta·si/) adalah pelaksanaan atau penerapan. Maksudnya implementasi merupakan penerapan atau pelaksanaan mengenai sesuatu yang didukung oleh infrastruktur, baik fisik maupun nonfisik.

Diksi implementasi pada penelitian ini yang berjudul “ImplementasiGood Governance dan Sistem Pengendalian Intern Pemerintah untuk Meningkatkan Akuntabilitas Kinerja Instansi Pemerintah” maksudnya yaitu penerapan good governance berdasarkan indikator prinsip-prinsip good governance menurut United Nations Depelompment Programs (UNDP) dan Sistem Pengendalian Intern Pemerintah dalam upaya meningkatkan akuntabilitas kinerja pada suatu instansi pemerintah.

2.1.1.2. Definisi Good Governance

Untuk mewujudkan penyelenggaraan pemerintahan yang baik dan bertanggungjawab maka pemerintah berusaha untuk mengimplementasikan pemerintahan yang baik atau dikenal dengan istilah good governance. Definisi good governance menurut Mardiasmo (2009:17)[17] menjelaskan bahwa good governance merupakan suatu tatakelola dalam kehidupan berbangsa dan bernegara yang pola sikap dan pola tindak pelakunya dilandasi prinsip-prinsip dan karakteristik tertentu.

Sedangkan menurut World Bank, dalam Mardismo (2009:17)[17] menyatakan bahwa good governance is the way state power is used in managing economic and social resources for development of society. Maksudnya yaitu good governance diartikan sebagai suatu penyelenggaraan manajemen pembangunan

yang solid dan bertanggung jawab oleh suatu organisasi yang mana sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi dan pencegahan korupsi, menjalankan anggaran secara disiplin serta penciptaan legal and political framework untuk tumbuhnya aktivitas usaha[B3].

Menurut United Nations Depelompment Programs (UNDP) dalam Mardiasmo (2009:17)[3] mendefinisikan good governance is the exercise of political, economic, and administrative authority to manage the nation’s affair at all levels. UNDP lebih menekankan good governance pada aspek politik, ekonomi, dan administratif dalam pengelolaan negara.

Berdasarkan demikian, maka penulis menyimpulkan bahwa good governance adalah suatu aturan dan konsep dalam penyelenggaraan suatu pemerintahan yang mana dapat menunjang dalam mewujudkan apa yang menjadi tugas pokok dan fungsi pemerintahan secara umum yaitu untuk meningkatkan kesejahteraan masyarakat dan menyelenggarakan pemerintahan dengan baik sesuai dengan amanat peraturan perundang-undangan.

2.1.1.3. Prinsip-prinsip Good Governance

Sebagai suatu tatakelola dalam penyelenggaraan pemerintahan, good governance memiliki beberapa prinsip-prinsip yang menjadi suatu kesatuan yang tidak bisa dipisahkan yang mana membentuk suatu sistem yang memperkuat implementasi good governance secara komprehensif.

Menurut United Nations Development Programs dalam Mardiasmo (2009:18)[17] menyatakan bahwa karakteristik pelaksanaan good governance meliputi beberapa prinsip-prinsip, diantaranya sebagai berikut.

a) Participation

Pada prinsip ini keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya diperhatikan secara intens. Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berpartisipasi secara konstruktif.

II-3

b) Rule of law

Prinsip ini diterapkan dalam suatu kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu terhadap seluruh elemen masyarakat secara umum.

c) Tranparancy

Prinsip transparansi pada konsep good governance ini dimaksudkan bahwa transparansi tersebut dibangun atas dasar kebebasan untuk memperoleh informasi. Informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh oleh orang yang membutuhkan melalui prosedur yang berlaku.

d) Responsiveness

Lembaga-lembaga publik atau instansi pemerintah dalam inplementasi prinsip ini harus cepat dan tanggap dalam melayani masyarakat atau stakeholder.

e) Consensus orientation

Pemerintah dalam upaya impelemntasi prinsip ini harus memiliki orientasi terhadap kepentingan masyarakat yang lebih luas.

f) Equity

Pada prinsip ini seluruh masyarakat memiliki hak atau kesempatan yang sama untuk memperoleh kesejahteraan dan keadilan.

g) Efficiency and Effectiveness

Prinsip ini menekankan bahwa dalam pengelolaan sumber daya publik dilakukan secara berdaya guna (efficiency) dan berhasil guna (effectiveness).

h) Accountability

Implementasi prinsip ini menekankan kepada lembaga-lembaga publik atau instansi pemerintah untuk melaksanakan pertanggungjawaban kepada publik atas setiap aktivitas yang dilakukan oleh lembaga atau instansi pemerintah terkait.

i) Strategic vision

Pada prinsip ini penyelenggara pemerintahan dan masyarakat harus mempunyai visi yang jauh ke depan.

2.1.2. Sistem Pengendalian Intern Pemerintah

2.1.2.1. Definisi Sistem Pengendalian Intern Pemerintah

Pengertian sistem menurut Hall (2008:5)[8] yaitu sekumpulan unsur atau elemen yang saling berhubungan untuk mencapai suatu tujuan tertentu. Sistem dalam aspek pengendalian yaitu sekumpulan upaya pengendalian yang membentuk suatu pola atau struktur yang saling berhubungan satu sama lain untuk mewujudkan pengendalian yang optimal dan mencapai tujuan dari instansi atau organisasi terkait.

Pada pelaksanaan unsur-unsur sistem pengendalian intern yang terdapat di sektor pemerintahan mengacu kepada konsep dari sistem pengendalian intern yang dikemukakan oleh Committee of Sponsoring Organizations of the Treadway Commission (COSO)[25].

Menurut COSO Sistem Pengendalian Intern adalah suatu proses yang melibatkan semua pihak yang berkepentingan dengan tujuan untuk memberikan keyakinan yang memadai mengenai efektivitas dan efisiensi operasi, keandalan laporan keuangan, serta kepatuhan terhadap peraturan dan hukum yang berlaku.[2] Konsep yang membedakan antara SPI menurut COSO dengan Sistem Pengendalian Intern Pemerintah terletak pada tujuannya. Tujuan pada Sistem Pengendalian Intern Pemerintah terdapat tambahan yaitu pengamanan aset sesuai dengan PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah[25]. Definisi Sistem Pengendalian Intern Pemerintah menurut PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah[25] yaitu :

“Sistem PengendalianIntern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan”.

Sistem Pengendalian Intern Pemerintahan yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah ini bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan daerah atau negara,

II-5

keandalan pelaporan keuangan, pengamanan aset daerah dan negara, serta ketaatan terhadap peraturan perundang-undangan yang berlaku.

2.1.2.2. Tujuan Sistem Pengendalian Intern Pemerintah

Sistem Pengendalian Intern Pemerintah merupakan suatu sistem dalam instansi pemerintah yang mana bertujuan agar penyelenggaraan pemerintahan berjalan dengan baik sesuai dengan amanat peraturan perundang-undangan. Tujuan ini dapat dicapai jika sistem tersebut dirancang dan diimplementasikan dengan sistem yang terintegrasi dan didukung oleh infrastruktur yang memadai serta partisipasi aktif dari seluruh aparatur instansi pemerintah terkait.

Pelaksanaan Sistem Pengendalian Intern dalam sektor instansi pemerintahan dilaksanakan agar penyelenggaraan pemerintahan sesuai dengan apa yang telah direncanakan. Setiap perencanaan pemerintahan selalu melibatkan partisipasi masyarakat sebagai wujud dari sistem demokrasi. Penyelenggaraan pemerintahan yang baik merupakan harapan dan cita-cita bersama. Masyarakat secara umum dan aparatur pemerintah menjadi unsur yang mendukung mewujudkan pemerintahan yang ideal sesuai dengan perannya masing-masing.

Pengendalian intern yang dilakukan berupaya agar setiap program dan kegiatan dilaksanakan sesuai dengan prosedur dan peraturan perundang-undangan yang berlaku serta memastikan bahwa setiap operasional yang dilakukan dapat menunjang untuk pencapaian tujuan dari instansi pemerintah terkait.

Berdasarkan PP No. 60 tahun 2008 tentang Sistem pengendalian Intern Pemerintah[25], penjelasan mengenai tujuan dari Sistem pengendalian Intern Pemerintah yaitu :

a) Efektivitas dan efisiensi kegiatan b) Keandalan laporan keuangan c) Pengamanan aset

2.1.2.3. Unsur-unsur Sistem Pengendalian Intern Pemerintah

Dalam upaya optimalisasi Sistem Pengendalian Intern Pemerintah maka diperlukan suatu infrastruktur yang mendukung pelaksanaannya. Pada PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah[25] dinyatakan bahwa unsur-unsur dalam Sistem Pengendalian Intern Pemerintah terdiri atas :

1) Lingkungan Pengendalian

Lingkungan pengendalian merupakan suatu lingkungan yang meliputi semua unsur atau elemen instansi pemerintah terkait dalam menjalankan pengendalian intern. Dalam hal ini, pimpinan instansi pemerintah dituntut untuk mampu menciptakan serta memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif.

Adapun pada pelaksanaannya lingkungan pengendalian meliputi hal-hal berikut ini, yaitu:

a) Penegakan integritas dan nilai etika b) Komitmen terhadap kompetensi c) Kepemimpinan yang kondusif

d) Pembentukan struktur organisasi yang sesuai dengan kebutuhan e) Pendelegasian wewenang dan tanggung jawab yang tepat

f) Penyusunan dan penerapan suatu kebijakan yang sehat mengenai pembinaan dari sumber daya manusia.

g) Perwujudan peran dari aparat pengawasan intern pemerintah dengan efektif

h) Memiliki hubungan kerja baik dengan instansi pemerintah yang terkait.

2) Penilaian Risiko

Penilaian risiko merupakan upaya untuk menilai risiko atau potensi risiko yang ada pada suatu instansi pemerintah dalam menjalankan tugas pokok dan fungsinya sebagai instansi pemerintah. Pimpinan instansi pemerintah harus melakukan penilaian risiko.

II-7

Penilaian risiko ini terdiri atas :

a) Identifikasi Risiko

Identifikasi risiko dilaksanakan dengan menggunakan metodologi yang relevan dengan tujuan instansi pemerintah terkait, menggunakan mekanisme yang memadai, serta dengan menilai faktor-faktor lain yang dapat meningkatkan risiko.

b) Analisis Risiko

Pada analisis risiko dilakukan dengan tujuan untuk menentukan dampak dari risiko yang mana telah diidentifikasi dan dengan penerapan prinsip kehati-hatian dalam menentukan level risiko.

Dalam upaya penilaian risiko pimpinan instansi pemerintah menetapkan tujuan instansi pemerintah serta tujuan pada tingkatan kegiatan dengan berpedoman pada peraturan perundang-undangan yang berlaku.

Tujuan instansi pemerintah memuat pernyataan dan arahan yang spesifik, realistis, terukur, dapat dicapai, dan terikat waktu yang mana harus dikomunikasikan kepada seluruh pegawai atau aparatur pemerintah di instansi terkait. Untuk mencapai tujuan instansi pemerintah tersebut, pimpinan instansi pemerintah menetapkan strategi operasional yang konsisten dan strategi manajemen terintegrasi serta rencana penilaian risiko.

Dalam penetapan tujuan pada tingkat kegiatan dilakukan dengan memerhatikan tujuan dan rencana strategis instansi pemerintah terkait, relevan dengan seluruh kegiatan utama, dalam tujuan tersebut terdapat unsur kriteria pengukuran, melibatkan seluruh tingkat pejabat pada proses penetapannya, serta didukung oleh sumber daya yang memadai untuk mewujudkan tujuan instansi pemerintah tersebut.

3) Kegiatan Pengendalian

Kegiatan pengendalian merupakan usaha atau aktivitas yang dilakukan dalam upaya pelaksanaan pengendalian intern untuk mencapai tujuan dari instansi pemerintah. Dalam kegiatan pengendalian ini, pimpinan instansi pemerintah terkait harus menyelenggarakan kegiatan pengendalian yang sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah.

Adapun dalam penyelenggaraan kegiatan pengendalian pada sektor pemerintahan terdapat beberapa karakteristik yaitu:

a) Kegiatan pengendalian diutamakan terhadap kegiatan pokok instansi pemerintah terkait

b) Kegiatan pengendalian ini harus dihubungkan dengan proses penilaian risiko

c) Kegiatan pengendalian yang telah dipilih disesuaikan dengan sifat khusus yang dimiliki oleh instansi pemerintah

d) Kebijakan dan prosedur yang berlaku wajib ditetapkan secara tertulis

e) Kegiatan pengendalian dievaluasi dengan teratur untuk memastikan kegiatan tersebut masih sesuai dan berfungsi.

Kegiatan pengendalian dilaksanakan dengan reviu atas kinerja instansi pemerintah terkait, pembinaan terhadap sumber daya manusia, pengendalian atas pengelolaan sistem informasi, pengendalian fisik terhadap aset instansi pemerintah, penetapan dan reviu atas indikator dan ukuran suatu kinerja, terdapat pemisahan fungsi pada instansi pemerintahan terkait, adanya otoritas terhadap suatu transaksi, pencatatan yang dilakukan dengan akurat, akuntabilitas terhadap sumber daya, serta dokumentasi atas pelaksanaan Sistem Pengendalian Intern.

II-9

4) Informasi dan Komunikasi

Informasi dan komunikasi sebagai unsur dari pengendalian intern yang dilaksanakan pada sektor pemerintahan merupakan suatu unsur yang signifikan. Hal ini karena informasi dan komunikasi sebagai media dalam pelaksanaan pengendalian intern pada suatu instansi pemerintah sehingga pimpinan instansi pemerintah harus melakukan identifikasi, pencatatan, serta mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi ini dilaksanakan dengan efektif.

Dalam upaya pelaksanaan komunikasi yang efektif, pimpinan instansi pemerintah harus menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi. Selain itu, pimpinanpun harus mampu untuk mengelola, mengembangkan, dan memperbarui sistem informasi secara berkelanjutan (sustainable).

5) Pemantauan

Pemantauan terhadap pelaksanaan pengendalian intern pada sektor pemerintahan dilaksanakan oleh pimpinan instansi pemerintah. Pemantauan Sistem Pengendalian Intern ini dilakukan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi dari hasil audit atau reviu lainnya.

Pemantauan berkelanjutan dilaksanakan melalui kegiatan pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanaan tugas. Sedangkan dalam evaluasi terpisah dilakukan melalui penilaian sendiri, reviu, dan pengujian efektivitas Sistem Pengendalian Intern. Evaluasi terpisah ini dilaksanakan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah.

Tindak lanjut dari rekomendasi hasil audit atau reviu lainnya dilaksanakan sesuai dengan mekanisme yang telah ditetapkan melalui suatu prosedur atau peraturan perundang-undangan yang berlaku. Penerapan seluruh unsur Sistem Pengendalian Intern Pemerintah ini dilaksanakan menyatu dan menjadi bagian terintegrasi dari kegiatan instansi pemerintah.

2.1.3. Akuntabilitas Kinerja Instansi Pemerintah 2.1.3.1. Akuntabilitas Kinerja

Kata akuntabilitas berasal dari bahasa Inggris accountability yang berarti keadaan yang dapat dipertanggungjawabkan. Itulah sebabnya, akuntabilitas menggambarkan suatu keadaan atau kondisi yang dapat dipertanggungjawabkan. Menurut Mahmudi (2010) dalam Nurrizcky (2017)[19] menjelaskan bahwa akuntabilitas adalah kewajiban agen (pemerintah) untuk mengelola sumber daya, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi mandat (principal).

Fungsi akuntabilitas lebih luas daripada sekedar ketaatan kepada peraturan perundang-undangan yang berlaku, tetapi tetap memperhatikan penggunaan sumber daya secara bijaksana, efisien, efektif, dan ekonomis. Tujuan utama dari akuntabilitas ditekankan karena setiap pengelola atau manajemen dapat menyampaikan akuntabilitas melalui suatu laporan. (Arif, 2002)[4]

Definisi kinerja instansi pemerintah menurut Keputusan Kepala Lembaga Administrasi Negara No 239 tahun 2003[15] yaitu gambaran mengenai tingkat pencapaian sasaran dan tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mana mengindikasikan tingkat dari keberhasilan atau kegagalan pelaksanaan kegiatan-kegiatan pada instansi pemerintah tersebut sesuai dengan program dan kebijakan yang telah ditetapkan.

Menurut Halim (2002)[6] kinerja merupakan suatu prestasi kerja dan proses penyelenggaraan yang mana tujuan organisasi ingin dicapai. Definisi lain dari kinerja menurut Ningsih (2002)[6] yaitu suatu gambaran yang berfokus pada input, proses, dan output/outcome. Kinerja berfokus pada aktivitas atau proses yang mengubah input menjadi output dan kemudian menjadi outcome serta kinerja juga berfokus pada jumlah output suatu program atau kegiatan yang dilaksanakan.

II-11

Sedangkan Bastian (2012)[6] menyatakan bahwa :

“Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, dan misi suatu organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. Maksudnya setiap kegiatan organisasi harus diukur dan dinyatakan keterkaitannya dengan pencapaian arah organisasi di masa yang akan datang dalam visi dan misi organisasi”. Menurut Intruksi Presiden No 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah[11], akuntabilitas kinerja merupakan perwujudan dari kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi dari organisasi dalam mencapai tujuan-tujuan serta sasaran-sasaran yang telah ditetapkan melalui alat pertanggungjawaban yang mana hal ini dilaksanakan secara periodik.

Dengan demikian dapat disimpulkan bahwa definisi kinerja adalah suatu konstruk yang bersifat multidimension yang pengukurannya bervariasi tergantung kompleksitas dari faktor-faktor yang membentuk kinerja tersebut. Sedangkan akuntabilitas kinerja adalah suatu konstruk yang bersifat multidimension yang mana konstruk tersebut dapat dipertanggungjawabkan.

2.1.3.2. Instansi Pemerintah

Sektor publik pertama diperkenalkan pada tahun 1952 yang mana pada waktu itu sektor publik sering dikaitan sebagai bagian dari manajemen ekonomi makro yang terkait dengan pembangunan dan lembaga pelaksanaan pembangunan. Entitas organisasi sektor publik merujuk pada organisasi pemerintahan, mulai dari pemerintah pusat, provinsi, kabupaten/kota. Organisasi pemerintah adalah suatu organisasi yang memiliki ruang lingkup yang paling luas diantara organisasi publik lainnya (Mardiasmo, 2009)[17].

Definisi dari instansi pemerintah menurut Keputusan Kepala Lembaga Administrasi Negara no 239 tahun 2003[15] yaitu semua perangkat Negara Kesatuan Republik Indonesia menurut peraturan perundang-undangan yang berlaku yang mana terdiri dari Kementerian, Departemen atau Lembaga Pemerintah Nondepartemen, Kesekretariatan Lembaga Tinggi Negara, Markas Besar TNI,

Kepolisian Republik Indonesia, Kantor Perwakilan Pemerintah Republik Indonesia di luar negeri, Kejaksaan Agung, Perangkat Pemerintahan Provinsi, Perangkat Pemerintahan Kabupaten/Kota, serta lembaga/badan lainnya yang didanai oleh anggaran negara.

2.1.3.3. Akuntabilitas Kinerja Instansi Pemerintah

Akuntabilitas Kinerja Instansi Pemerintah adalah perwujudan dari kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan misi organisasi dalam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik. Bentuk dari pertanggungjawaban ini disusun dan disampaikan dalam laporan yang dinamakan Laporan Akuntabikitas Kinerja Instansi Pemerintah (LAKIP).

Setiap instansi pemerintah dituntut mampu untuk menyiapkan, menyusun, dan menyampaikan laporan kinerja secara tertulis, periodik, dan melembaga. Pelaporan kinerja ini bertujuan untuk mengkomunikasikan informasi atas capaian kinerja instansi pemerintah dalam suatu tahun anggaran yang dikaitkan dengan proses pencapaian tujuan dan sasaran instansi pemerintah terkait. Instansi pemerintah yang berkaitan harus mempertanggungjawabkan serta menjelaskan keberhasilan dan kegagalan tingkat kinerja yang dicapainya. Pelaporan kinerja oleh instansi pemerintah ini dimuat dalam dokumen Laporan Akuntabikitas Kinerja Instansi Pemerintah (LAKIP) yang mana dapat dikategorikan sebagai laporan rutin karena paling minimal disusun dan disampaikan kepada pihak-pihak yang berkepentingan sekali dalam satu tahun. (Nordiawan, 2011)[18]

Akuntabilitas kinerja instansi pemerintah dilaksanakan dalam suatu prosedur yang disebut Sistem Akuntabilitas Kinerja Instansi Pemerintah. Penyelenggaraan Sistem Akuntabilitas Kinerja Instansi Pemerintah pada Pemerintah Kabupaten/Kota dilaksanakan di Organisasi Pemerintah Daerah (OPD) sebagai entitas akuntabilitas kinerja OPD serta di Pemerintah Kabupaten/Kota secara umum sebagai bentuk konsolidasi OPD sebagai entitas akuntabilitas kinerja pemerintah daerah.

II-13

Berdasarkan Perpres No 29 tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah[23] dalam penyelenggaraan Sistem Akuntabilitas Kinerja Instansi Pemerintah meliputi:

a) Rencana strategis b) Perjanjian kinerja c) Pengukuran kinerja d) Pengelolaan data kinerja e) Pelaporan kinerja

f) Reviu dan evaluasi kinerja

2.1.3.4. Prinsip-prinsip Akuntabilitas Kinerja Instansi Pemerintah

Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah harus mengikuti prinsip-prinsip pelaporan pada umumnya, yaitu laporan harus disusun secara jujur, objektif, akurat dan transparan.

Agar dokumen Laporan Akuntabikitas Kinerja Instansi Pemerintah (LAKIP) dapat lebih berguna sebagai feedback bagi pihak-pihak yang berkepentingan, bentuk dan isinya diseragamkan tanpa mengabaikan keunikan setiap instansi pemerintah. Adanya format dokumen LAKIP bertujuan untuk mengurangi perbedaan isi dan cara penyajian yang dimuat dalam LAKIP sehingga memudahkan perbandingan ataupun evaluasi akuntabilitas yang harus dilakukan dengan berpedoman pada prinsip-prinsip yang berlaku. (Nordiawan, 2011)[18]

Dalam pelaksanaannya, agar Akuntabilitas Kinerja Instansi Pemerintah dapat terwujud dengan baik maka harus dipenuhi persyaratan-persyaratannya. Berdasarkan Keputusan Kepala LAN No 239 tahun 2003[15] tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah harus berdasarkan pada prinsip-prinsip sebagai berikut :

1) Berdasarkan pada suatu sistem yang dapat menjamin penggunaan sumber daya yang konsisten dengan asas-asas umum penyelenggaraan negara

2) Adanya komitmen dari pimpinan dan seluruh stasf instansi yang bersangkutan

3) Menunjukkan tingkat atas pencapaian sasaran dan tujuan yang telah ditetapkan

4) Berorientasi pada pencapaian visi, misi, dan hasil serta manfaat yang diperoleh

5) Jujur, objektif, transparan, dan akurat

6) Menyajikan keberhasilan maupun kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan

Selain itu penyusunan laporan harus memperhatikan prinsip-prinsip lain agar kualitas laporan menjadi baik yaitu : (LAN, 2003:28)[15]

a) Prinsip Lingkungan Pertanggungjawaban

Pada prinsip ini, isi suatu laporan harus proporsional dengan lingkup kewenangan dan tanggungjawab masing-masing serta memuat keberhasilan maupun kegagalan.

b) Prinsip Prioritas

Pada prinsip prioritas, isi suatu laporan merupakan hal-hal yang penting dan relevan bagi pengambilan keputusan dan pertanggungjawaban instansi terkait.

c) Prinsip Manfaat

Pada prinsip ini, manfaat dari laporan harus lebih besar daripada biaya penyusunannya serta laporan harus mempunyai manfaat bagi peningkatan pencapaian kinerja di masa yang akan datang.

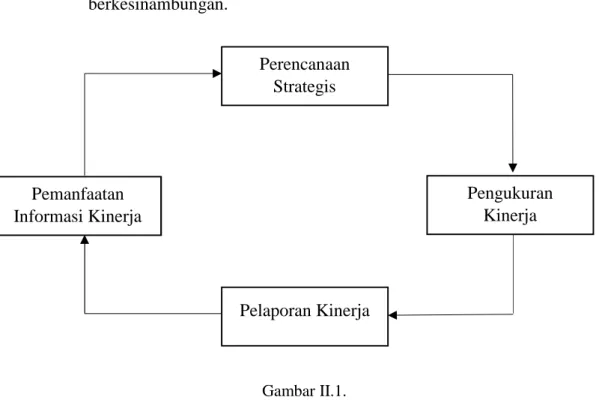

2.1.3.5. Siklus Akuntabilitas Kinerja Instansi Pemerintah

Menurut Keputusan Kepala LAN No 239 tahun 2003[15] Akuntabilitas Kinerja Instansi Pemerintah merupakan suatu tatanan, instrumen, dan metode pertanggungjawaban.

II-15

Adapun siklus dari Akuntabilitas Kinerja Instansi Pemerintah meliputi tahap-tahap sebagai berikut:

a) Penetapan perencanaan stratejik b) Pengukuran kinerja

c) Pelaporan kinerja

d) Pemanfaatan informasi kinerja bagi perbaikan kinerja secara berkesinambungan.

Gambar II.1.

Siklus Akuntabilitas Kinerja Instansi Pemerintah (Sumber : Riantiarno 2011, dalam Perwirasari 2016)[20]

2.1.3.6. Dimensi Akuntabilitas Kinerja Instansi Pemerintahan

Akuntabilitas publik menjadi landasan utama proses penyelenggaraan pemerintahan yang baik. Dengan demikian aparatur pemerintah harus mempertanggungjawabkan seluruh aktivitas dan pelaksanaan kerjanya kepada publik. Dalam konteks organisasi pemerintahan sendiri, akuntabilitas publik merupakan pemberian informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang berkepentingan. Penekanan utama akuntabilitas publik adalah pemberian informasi kepada publik dan konstituen lainnya yang menjadi pemangku kepentingan (stakeholder). Akuntabilitas publik merupakan kewajiban yang harus

Perencanaan Strategis Pemanfaatan Informasi Kinerja Pengukuran Kinerja Pelaporan Kinerja

dilakukan oleh organisasi sektor publik sebagai upaya untuk menjelaskan dan menjawab pertanyaan mengenai apa yang telah, sedang, dan yang direncanakan oleh organisasi sektor publik.

Menurut Mardiasmo (2009:21)[17] jenis dari akuntabilitas publik terdiri dari dua macam, yaitu:

1) Akuntabilitas vertikal

Akuntabilitas vertikal merupakan pertanggungjawaban vertikal yang mana pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat dan pemerintah pusat kepada MPR.

2) Akuntabilitas horizontal

Akuntabilitas horizontal merupakan pertanggungjawaban horizontal yang mana pertanggungjawaban ini kepada masyarakat secara umum.

Ellwood (1993) dalam Mardiasmo (2004:21)[17] menjelaskan bahwa terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik yaitu :

1) Akuntabilitas hukum dan kejujuran

Akuntabilitas ini terkait dengan penghindaran penyalahgunaan jabatan sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan hukum dan peraturan lain yang disyaratkan dalam penggunaan sumber dana publik.

2) Akuntabilitas proses

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen dan prosedur administrasi. Akuntabilitas proses termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan terjangkau. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses juga terkait dengan proses dalam sistem pengadaan barang dan jasa pada instansi pemerintah terkait.

II-17

3) Akuntabilitas program

Akuntabilitas program berhubungan dengan pertimbangan mengenai tujuan yang ditetapkan, apakah dapat dicapai atau tidak dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal (efisien).

4) Akuntabilitas kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah atas kebijakankebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas.

2.2. Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang berhubungan dengan penelitian ini yaitu :

Tabel II.1 Penelitian Terdahulu

No Peneliti Judul Hasil Persamaan Perbedaan

1 Ferida Ovy Wulandari (2018) Universitas Muhammadiyah Surakarta Faktor-faktor yang Mempengaruhi Akuntabilitas Kinerja Instansi Pemerintah (Studi pada Kab. Karanganyar) Kejelasan sasaran anggaran dan sistem pelaporan berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah. Sedangkan pengendalian akuntansi dan pemanfaatan teknologi informasi tidak berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah. Persamaannya yaitu pada metode yang digunakan yaitu menggunakan uji asumsi klasik dan analisis regresi berganda. Selain itu, persamaan lainnya yaitu pada variabel dependen. Perbedaannya yaitu terletak pada variabel independen dan objek penelitian. Variabel independen dari penelitian Wulandari yaitu kejelasan sasaran anggaran, pengendalian akuntansi, sistem pelaporan, dan pemanfaatan teknologi informasi. Sedangkan objek dari penelitiannya

adalah Kab. Karanganyar. 2 M Rayinda P. Yang dan I Wayan Suartana (2017) Universitas Udayana Pengaruh Good Governance, Pengelolaan Keuangan Daerah, dan Sistem pengendalian Intern Pemerintah pada Akuntabilitas Kinerja Instansi Pemerintah Penerapan Good Governance, Pengelolaan Keuangan Daerah, dan Sistem pengendalian Intern Pemerintah memiliki pengaruh positif dan signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah Kota Bima. Persamannya terletak pada metode penelitian yang digunakan dan variabel dependen yang digunakan dalam penelitian. Perbedaannya yaitu terletak pada variabel independen dan objek penelitian. Pada penelitian Yang dan Suartana terdapat tambahan variabel independen yaitu pengelolaan keuangan. Sedangkan objek penelitiannya yaitu pemerintah Kota Bima. 3 Fajar Bayu P. Perwirasari (2016) Universitas Negeri Semarang Faktor-faktor yang Mempengaruhi Akuntabilitas Kinerja Instansi Pemerintah Pemahaman prinsip-prinsip Good Governance, Pengendalian Intern, Gaya Kepemimpinan, dan Ketaatan pada peraturan perundang-undangan berpengaruh positif dan signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Kendal Persamaannya yaitu pada variabel dependen penelitian dan metode penelitian. Perbedaannya yaitu pada variabel independen dan objek penelitian. Terdapat tambahan variabel yaitu gaya kepemimpinan dan ketaatan pada peraturan perundang-undangan. Objek penelitian Perwirasari yaitu Kabupaten Kendal. Variabel good governance pada penelitian Perwirasari lebih menekankan pada

II-19 pemahaman aparatur pemerintah, sedangkan pada penelitian ini lebih menekankan pada implementasinya dalam pemerintah daerah terkait. 4 Wiwik Andriani, Irda Rosita, dan Hidayatul Ihsan (2015) Politeknik Negeri Padang Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah dalam Mewujudkan Good Governance pada Politeknik Negeri Padang Laporan Akuntabilitas Kinerja Instansi Pemerintah.Politeknik Negeri Padang cukup baik, hal ini dapat dilihat dari

tercapainya visi dan misi yang telah ditetapkan di awal. Persamaanya yaitu pada dokumen analisis yang diguankan dalam penelitian yaitu Laporan Akuntabilitas Kinerja Instansi Pemerintah. Perbedaannya yaitu pada metode penelitian, variabel penelitian, dan objek penelitian. Metode yang digunakan yaitu metode kualitatif, variabel dependen pada penelitian Andriani dkk menjadi variabel indipenden pada penelitian ini, dan objek penelitiannya yaitu Politeknik Negeri Padang. 5 Nur Azlina dan

Ira Amelia (2014) Universitas Riau Pengaruh Good Governance dan Pengendalian Intern terhadap Akuntabilitas Kinerja Instansi Pemerintah Penerapan Good Governance dan Sistem Pengendalian Intern mempunyai pengaruh positif dan signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Pelelawan Persamaannya yaitu terdapat pada variabel dependen penelitian dan salah satu dari variabel independen yaitu good governance. Perbedaanya terletak pada konsep variabel pengendalian intern dan objek penelitian. konsep variabel pengendalian intern yang digunakan yaitu SPI COSO,

Kabupaten Pelalawan

sedangkan pada penelitian ini konsep SPI yang digunakan adalah pada UU No. 60 Tahun 2008 tentang SPIP. Objek pada penelitian Azlina dan Amelia yaitu Kabupaten Pelelawan. 6 Netty Herawaty (2014) Universitas Jambi Faktor-faktor yang Mempengaruhi Akuntabilitas Kinerja Instansi Pemerintah Daerah Kota Jambi Kejelasan sasaran, pengendalian akuntansi, sistem pelaporan, pengendalian intern, dan motivasi secara simultan memiliki pengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah Kota Jambi. Persamaannya terletak pada variabel dependen yang digunakan yaitu Akuntabilitas Kinerja Instansi Pemerintah. Selain itu juga yaitu metode penelitian yang digunakan. Perbedaanya terletak pada variabel independen dan objek penelitian. variabel independennya yaitu kejelasan sasaran, pengendalian akuntansi, sistem pelaporan, pengendalian intern, dan motivasi. Adapun objek penelitiannya yaitu pemerintah Kota Jambi. 7 Adi Setiadi, Burhanudin Kiyai, dan Joorie M. Ruru (2014) Universitas Negeri Manado Pengaruh Implementasi Prinsip-prinsip Good Governance Terhadap Kinerja 8Organisasi (Studi Kasus di Dinas Perindustrian dan

Hasil analisis statistik menunjukan bahwa penerapan good governance berpengaruh positif terhadap kinerja organisasi (Dinas Perindustrian dan Perdagangan Kota Manado) Persamaanya terletak pada variabel independen yaitu good governance. selain itu adalah pendekatan penelitian dengan menggunakan Perbedaannya pada penelitian ini terdapat tambahan variabel independen yaitu SPIP dan perbedaan lokasi penelitian.

II-21 Perdagangan Kota Manado) penelitian kuantitatif. 8 Erna Rusvalita (2017) Universitas Lampung Pengaruh Penerapan Prinsip Good Governance Terhadap Kinerja KPP Pratama dan Kantor Wilayah DJP Bengkulu dan Lampung dengan Impelementasi Whistleblowing System Sebagai Variabel Moderating. Implementasi prinsip-prinsip good governance berpengaruh positif terhadap kinerja organisasi. Penelitian ini membuktikan bahwa whistleblowing

system tidak dapat

bertindak sebagai variabel moderasi. Persamaanya terdapat pada variabel independen penelitian yaitu good governance serta pendekatan penelitian yang digunakan yaitu kuantitatif. Perbedaannya terletak pada variabel moderasi yaitu Whistleblowing System, selain

itu juga yaitu lokasi dan objek penelitian. 9 Budi Mulyawan (2009) Universitas Sumatera Utara Pengaruh Pelaksanaan Good Governance Terhadap Kinerja Organisasi (Studi Kasus pada Dinas Kesejahteraan Sosial Kota Palembang) Pelaksanaan goog governance di Dinas Kesejahteraan Sosial Kota Palembang dikategorikan sedang. Kinerja organisasi di Dinas Kesejahteraan Sosial Kota Palembang dikategorikan sedang. Pelaksanaan good governance berpengaruh terhadap kinerja organisasi. Persamaannya terletak pada variabel penelitian yaitu good governance dan kinerja organisasi. Selain itu pendekatannya juga menggunakan pendekatan penelitian kuantitatif. Perbedaannya terletak pada lokasi dan objek penelitian serta pada penelitian ini terdapat tambahan variabel independen yaitu SPIP. 10 Gustika Y. Putri (2013) Universitas Negeri Padang Pengaruh Komitmen Organisasi dan Sistem Pengendalian Intern Pemerintah Terhadap Kinerja Manajerial SKPD Kota Padang. Komitmen organisasi dan Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh signifikan positif terhadap kinerja manajerial SKPD Kota Padang. Persamaannya pada variabel penelitian yaitu good governance dan kinerja organisasi serta metode yang digunakan. Perbedaannya yaitu pada tambahan variabel independen pada penelitian ini yaitu good governance. selain hal demikian, perbedaan lainnya yaitu

pada lokasi dan objek penelitian. 11 Andre Rondonuwu, Welson Rompas, dan Jericho D. Pombengi (2010) Universitas Negeri Manado Implementasi Good Governance di Kecamatan Pasan Kabupaten Minahasa Tenggara. Implementasi prinsip partisipasi, transparansi, responsivitas,

keadilan, efisiensi dan efektivitas, serta akuntabilitas pada Kecamatan Pasan Kabupaten Minahasa Tenggara dikategorikan sedang. Persamaannya terdapat variabel yang sama yaitu good governance dan juga indikator penelitiannya yaitu prinsip transparansi, akuntabilitas, serta prinsip efektivitas dan efisiensi. Perbedaannya pada penelitian ini ditambahkan variabel dependen akuntabilitas kinerja instansi pemerintah serta perbedaan lokasi dan objek penelitian. 12 Rina Tresnawati (2012) Universitas Widyatama Pengaruh Efektivitas Pengendalian Intern Terhadap Kinerja Instansi Pemerintah di Dinas pendapatan Daerah Kota Bandung. Pengendalian intern memiliki pengaruh positif terhadap kinerja pada Dinas Pendapatan Daerah Kota Bandung. Persamaannya terdapat variabel independen yang sama yaitu pengendalian intern dan kinerja instansi pemerintah serta metode kuantitatif yang digunakan pada penelitiannya. Perbedaannya terletak pada lokasi dan objek penelitian yaitu Dinas Pendapatan Daerah Kota Bandung serta pada penelitian ini terdapat variabel independen yaitu good governance.

Sumber : Pengolahan Data (Nasir, 2018)

2.3. Kerangka Pemikiran

2.3.1. Pengaruh Implementasi Good Governance Terhadap Akuntabilitas Kinerja Instansi Pemerintah

Implementasi good governance akan mempengaruhi akuntabilitas kinerja instansi pemerintah. Jika hal ini diterapkan dengan pemahaman yang sesuai maka akan meningkatkan akuntabilitas kinerja instansi pemerintah karena implementasi

II-23

tersebut dijalankan dalam penyelenggaraan pemerintahan oleh instansi pemerintahan terkait.

Penerapan good governance pada sektor pemerintahan melalui prinsip-prinsipnya yang direlevansikan dalam operasional penyelenggaraan pemerintahan dapat meningkatkan akuntabilitas dari kinerja instansi pemerintahan terkait. Prinsip-prinsip dalam good governance sebagai suatu konsep penyelenggaraan pemerintah yang ideal mampu untuk menjadikan instansi pemerintah mencapai tujuannya secara efektif dan efisien serta akuntabel.

UU No 9 Tahun 2015 tentang Pemerintahan Daerah menjadi suatu pedoman pemerintah daerah dalam penyelenggaraan pemerintahannya. Kesejahteraan dan kepentingan masyarakat menjadi tujuan utama dari penyelenggaraan pemerintahan. Penerapan prinsip-prisnip good governance menjadi pendukung untuk merealisasikan tujuan tersebut. Prinsip-prisnip ini direlevansikan dan disesuaikan dengan kebutuhan dari masing-masing pemerintah daerah sebagai upaya memberikan pelayanan terbaik dan akuntabel untuk masyarakat secara umum.

Good governance dapat mempengaruhi akuntabilitas kinerja suatu instansi pemerintah. Hal ini diperjelas dalam penelitian yang dilakukan oleh Yang dan Suartana (2017)[37] yang menyatakan bahwa penerapan Good Governance memiliki pengaruh positif dan signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah Kota Bima.

2.3.2. Pengaruh Implementasi Sistem Pengendalian Intern Pemerintah Terhadap Akuntabilitas Kinerja Instansi Pemerintah

Sistem Pengendalian Intern Pemerintah merupakan proses yang terintegrasi pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh aparat untuk memberikan keyakinan memadai atas tercapainya tujuan instansi pemerintah melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara atau daerah, dan ketaatan terhadap peraturan perundang-undangan yang berlaku.

PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menjadi acuan dasar pelaksanaan pengendalian intern dalam lingkungan pemerintah daerah. Hal tersebut menjadi landasan pengendalian intern dalam upaya untuk mencapai tujuan dari pemerintah daerah secara efektif melalui pengendalian pada program dan kegiatan yang dilaksanakan oleh pemerintah daerah terkait serta pada operasional lainnya yang mendukung secara struktur maupun fungsional untuk mewujudkan harapan masyarakat yang termuat dalam perencanaan pembangunan pemerintah daerah.

Pada penelitian yang dilakukan oleh Azlina dan Amelia (2014)[5] dinyatakan bahwa Sistem Pengendalian Intern Pemerintah mempunyai pengaruh positif dan signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Pelelawan.

Dalam Intruksi Presiden No. 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah[11], Akuntabilitas Kinerja Instansi Pemerintah merupakan wujud realisasi implementasi akuntabilitas di Indonesia. Intruksi Presiden ini untuk meningkatkan pelaksanaan pemerintahan yang lebih bertanggungjawab dan lebih berdaya guna. Pelaporan akuntabilitas kinerja instansi pemerintah sangat diperlukan untuk mengetahui dan mengukur kemampuan suatu instansi pemerintah dalam mencapai visi, misi, dan tujuan dari instansi pemerintah yang bersangkutan.

Akuntabilitas kinerja dari instansi pemerintah dilaksanakan melalui Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP). Sistem ini dirancang dan dilaksanakan berdasarkan peraturan perundang-undangan yang berlaku. Peraturan Presiden No. 29 Tahun 2014 tentang Akuntabilitas Kinerja Instansi Pemerintah menjadi landasan dalam pelaksanaan akuntabilitas kinerja melalui SAKIP. Selain itu, landasan yuridis yang digunakan dalam pelaksanaannya juga mengacu kepada peraturan daerah yang mana peraturan ini menjadi suatu konstruk yang telah disesuaikan dengan kondisi dari pemerintah daerah terkait dalam penyelenggaraan akuntabilitas kinerja untuk publik.

II-25

Penilaian dan evaluasi dari akuntabilitas kinerja dilaksanakan oleh KEMENPAN-RB dengan berpedoman pada PP No. 12 Tahun 2015 tentang Pedoman Evaluasi atas Implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah. Akuntabilitas kinerja pada instansi pemerintah dipengaruhi oleh implementasi good governance pada instansi pemerintah tersebut yang mana sesuai dengan penelitian Yang dan Suartana (2017)[37]. Selain itu, faktor yang mendukung peningkatan akuntabilitas kinerja pada instansi pemerintah adalah optimalisasi Sistem Pengendalian Intern Pemerintah sesuai dengan penelitian yang dilakukan oleh Azlina dan Amelia (2014)[5].

Dengan demikian implementasi good governance dan optimalisasi Sistem Pengendalian Intern Pemerintah mampu untuk mendukung instansi pemerintah dalam upaya untuk meningkatkan akuntabilitas kinerja. Hal ini didukung dengan teori dan penelitian-penelitian sebelumnya yang berhubungan dengan penelitian ini.

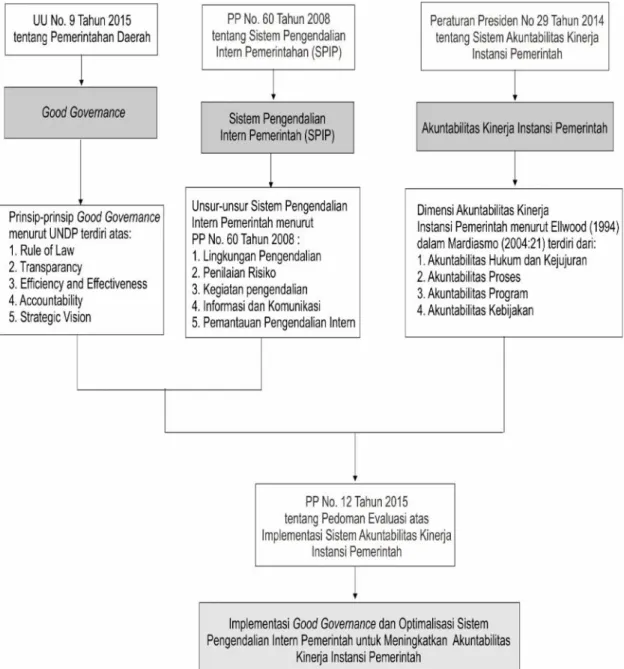

Berdasarkan urian di atas, dapat digambarkan skema kerangka pemikiran sebagai berikut ini.

II-27

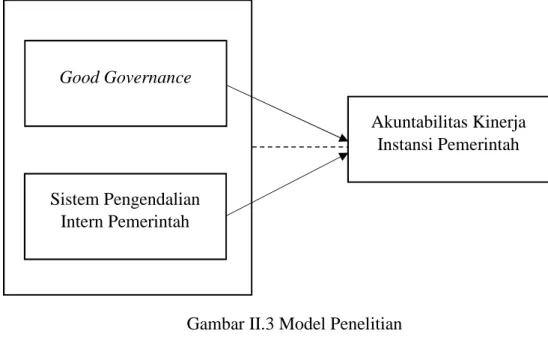

Sedangkan model penelitian dapat digambarkan sebagai berikut :

Gambar II.3 Model Penelitian

Keterangan :

Hubungan parsial Hubungan simultan

2.4. Hipotesis Penelitian

Berdasarkan pengaruh antara implementasi good governance dan Sistem Pengendalian Intern Pemerintah (SPIP) terhadap Akuntabilitas Kinerja Instansi Pemerintah yang telah dikemukakan pada penelitian terdahulu dan kerangka pemikiran yang telah dijelaskan sebelumnya, maka penulis mengajukan beberapa hipotesis dalam penelitian ini yaitu :

1) H1 : Implementasi good governance berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Bandung Barat

2) H2 : Penerapan Sistem Pengendalian Intern Pemerintah berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Bandung Barat

3) H3 : Implementasi good governance dan Sistem Pengendalian Intern Pemerintah secara simultan berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Bandung Barat

Good Governance

Sistem Pengendalian Intern Pemerintah

Akuntabilitas Kinerja Instansi Pemerintah

III-1

METODE PENELITIAN

3.1 Desain Penelitian

Pada penelitian ini penulis akan meneliti mengenai pengaruh implementasi good governance dan Sistem Pengendalian Intern Pemerintah terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Kabupaten Bandung Barat.

Berdasarkan tingkat eksplanasi penelitian ini termasuk ke dalam jenis penelitian asosiatif yang mana bertujuan untuk mengetahui keterkaitan antara dua variabel atau lebih. Sedangkan pendekatan penelitian yang digunakan yaitu pendekatan penelitian kuantitatif dengan metode survey.

Objek dalam penelitian ini adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Bandung Barat. Adapun subjek penelitiannya adalah Organisasi Perangkat Daerah yang terdapat di Pemerintah Kabupaten Bandung Barat.

Lingkungan (setting) penelitian adalah menggunakan setting alamiah berbentuk studi lapangan di Pemerintah Kabupaten Bandung Barat. Sedangkan unit analisis pada penelitian ini yaitu organisasional.

Adapun horizon waktu pada penelitian ini menggunakan Studi Cross Sectional. Data Cross Sectional dalam penelitian ini yaitu Laporan Akuntabilitas Kinerja Instansi Pemerintah Kabupaten Bandung Barat tahun 2017 pada Organisasi Perangkat Daerah Kabupaten Bandung Barat yang berbentuk dinas.

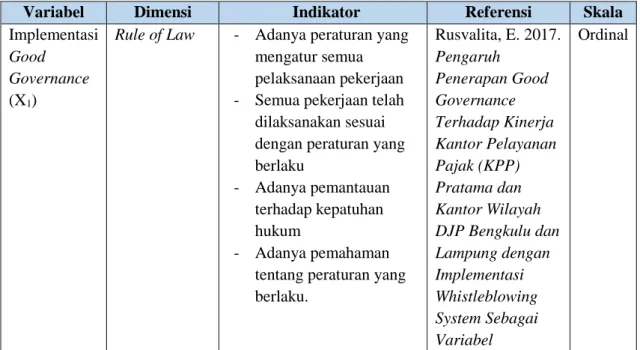

3.2 Operasionalisasi Variabel

Variabel yang terdapat dalam penelitian ini terdiri dari tiga variabel yaitu dua variabel independen dan satu variabel dependen. Variabel independen pada penelitian ini yaitu implementasi good governance dan Sistem Pengendalian Intern Pemerintah. Sedangkan variabel dependen yaitu Akuntabilitas Kinerja Instansi Pemerintah. Penelitian ini menggunakan tipe hubungan antar variabel berbentuk