ANALISIS RASIO PROFITABILITAS

PT SEMEN BOSOWA INDONESIA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh :

IYAN PURWANDI 3111001093

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2013

HALAM

T

dan sem

LAMAN PERNYATAAN ORISINALITA

Tugas Akhir ini adalah karya saya sendiri,

n semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama :Iyan Purwandi

Nim : 3111001093

Tanda Tangan :

Tanggal : 17 Juli 2013

LITAS

iv

KATA PENGANTAR

Bismillahirahmaanirahiim Assalamualaikum Wr Wb

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini. Sholawat beriringan salam tak lupa penulis haturkan kepada nabi besar junjungan alam Muhammad SAW yang telah menjadi tauladan terbaik untuk umatnya di sepanjang zaman. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini.

Dengan berakhirnya tugas akhir ini, maka izinkanlah penulis mengucapkan terima kasih kepada seluruh pihak yang telah memberikan moral maupun materi, di antaranya:

1. ALLAH SWT atas berkat, rahmat hidayah-Nya dan pertolongan luar biasa dalam hidupku sehingga peneliti dapat menyelesaikan Tugas Akhir ini.

2. Bapak Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam.

3. Bapak Hendra selaku Kepala Program Studi Akuntansi dan dosen Akuntansi terimakasih atas pengarahannya dalam penyelesaian Tugas Akhir ini.

4. Bapak Irsutami, SE.,M.Acc.,Akt. selaku wali kelas dan pembimbing yang dengan sabar dan ikhlas memberikan dukungan, saran dan membimbing penulis sehingga selesainya tugas akhir ini.

v

5. Ibu Sinarti selaku penguji I dan Ibu Arniati selaku penguji II, terima kasih atas kritik dan sarannya.

6. Seluruh dosen akuntansi, prodi dan staf yang telah banyak membantu penulis selama perkuliahan, jasa bapak/ibu sekalian takkan mungkin bisa terbalaskan. 7. Pimpinan PT SEMEN BOSOWA INDONESIA Bapak Irianto Oetomo dan

pembimbing magang penulis Ibu Linda Eka Putri yang telah memberikan pengalaman kerja bagi penulis, memberikan data perusahaan dan masukan yang penulis butuhkan untuk penyelesaian tugas akhir ini.

8. Karyawan PT SEMEN BOSOWA INDONESIA khususnya pada Finance, Accounting & Tax Department yang telah memberikan ilmu dan pembelajaran selama penulis melakukan kegiatan magang, terima kasih atas dukungannya selama ini.

9. Ayah dan Ibu tercinta yang telah memberikan semangat dan dorongan baik moral maupun materi kepada penulis dalam menyelesaikan Tugas Akhir ini. 10. Saudara dan seluruh keluarga penulis tersayang yang telah memberikan

dukungan serta doa demi kelancaran dalam menyelesaikan Tugas Akhir ini. 11. Kurniawan, Ilham Akbar, Anggie Ariesandy Hustaco Harahap dan

Setyanandika selaku teman-teman yang selalu bersama saat belajar dan bermain.

12. Teman-teman angkatan 2010 yang tidak bisa penulis sebutkan satu persatu. Lanjutkan perjuangan kalian teman-teman.

Selanjutnya, dalam penulisan tugas akhir ini penulis menyadari sepenuhnya bahwa tentu masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan yang menyangkut materi, nilai ilmiah serta tata bahasa

vi yang semuanya ini

kamampuan yang ada segala kritik dan sya kesempurnaan tugas a Akhir kata, pe segala kebaikan dan Tugas Akhir ini memba kesalahan kata, itu kebenaran semuanya ha

vi

ini telah penulis upayakan semaksimal m da. Oleh karena itu penulis dengan kerendahan syarat yang bersifat membangun dari semua

s akhir ini.

, penulis berharap Tuhan Yang Maha Esa berk dan pengorbanan semua pihak yang telah mem

mbawa manfaat bagi perkembangan ilmu selanj tu semata-mata merupakan kekhilafan penul

a hanyalah milik Allah SWT.

Batam, P Iyan P 3111001093 vi mungkin sesuai han hati menerima ua pihak terhadap

berkenan membalas embantu. Semoga lanjutnya. Jika ada penulis, sedangkan

m, 17 Juli 2013 Penulis

yan Purwandi 3111001093

vii HALAMAN

TUGAS A

Sebagai civitas akadem ini: Nama NIM Program Studi Jenis Karya Demi pengembangan Politeknik Negeri Bata

Free Right) atas karya i

“ ANALISIS RA

INDONESIA”

beserta perangkat yang ini Politeknik Negeri B dalam bentuk pangkalan selama tetap mencantum Hak Cipta.

Demikian penyataan ini D P

vii

N PERNYATAAN PERSETUJUAN PUBL AKHIR UNTUK KEPENTINGAN AKADE

demik Politeknik Negeri Batam, saya yang bertanda

: Iyan Purwandi : 3111001093 : Akuntansi

: Tugas Akhir/Skripsi/Karya Ilmiah

n ilmu pengetahuan, menyetujui untuk mem atam Hak Bebas Royalti Noneksklusif (Non-exc

a ilmiah saya yang berjudul:

RASIO PROFITABILITAS PT SEME

ng ada (jika diperlukan). Dengan Hak Bebas Roy i Batam berhak menyimpan, mengalih media/form lan data (database), merawat dan mempublikasikan

tumkan nama saya sebagai penulis/pencipta dan

n ini saya buat dengan sebenarnya. Dibuat di : Batam Pada tanggal : 17 Juli 2013

Yang menyatakan

(

Iyan Purwandi)

vii

LIKASI DEMIS

nda tangan di bawah

emberikan kepada

-exclusive

Royalty-EN BOSOWA

oyalti Noneksklusif ormatkan, mengelola kan tugas akhir saya dan sebagai pemillik

viii

DAFTAR ISI

Halaman Judul... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah... vii

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar... xi

Daftar Lampiran ... xii

Abstrak ... xiii BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 4 1.3 Batasan Masalah... 4 1.4 Tujuan Penelitian... 5

1.5 Manfaat dan Kegunaan Penelitian ... 5

1.6 Sistematika Penulisan ... 6

BAB 2 TINJAUAN PUSTAKA ... 8

2.1 Kinerja Keuangan ... 8

2.2 Rasio Keuangan ... 10

2.3 Rasio Profitabilitas... 11

2.4 Metode Analisis Rasio Keuangan... 13

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN... 15

3.1 Metodologi Penelitian... 15

3.1.1 Objek Penelitian ... 15

3.1.2 Teknik Pengumpulan Data ... 15

3.1.3 Metode Analisis Data ... 15

3.2 Gambaran Umum Perusahaan ... 16

3.2.1 Sejarah Perusahaan... 16

3.2.2 Visi dan Misi Perusahaan... 17

3.2.3 Produk Perusahaan dan Perkembangan Volume Penjualan... 17

3.2.4 Struktur Organisasi ... 18

BAB 4 PEMBAHASAN ... 20

4.1 Laporan Keuangan PT Semen Bosowa Indonesia... 20

4.2 Rasio Profitabilitas PT Semen Bosowa Indonesia ... 28

ix

4.2.2 Perhitungan dan Analisis Net Profit Margin ... 31

4.2.3 Perhitungan dan Analisis Return On Investment... 34

4.2.4 Perhitungan dan Analisis Return On Equity ... 36

4.3 Perkiraan Pertumbuhan Rasio Profitabilitas PT Semen Bosowa Indonesia Berdasarkan Analisis Trend Metode Kuadrat Tekecil ... 40

4.3.1 Perkiraan Pertumbuhan Gross Profit Margin... 40

4.3.2 Perkiraan Pertumbuhan Net Profit Margin... 42

4.3.3 Perkiraan Pertumbuhan Return On Investment ... 45

4.3.4 Perkiraan Pertumbuhan Return On Equity ... 48

BAB 5 PENUTUP ... 51

5.1 Kesimpulan ... 51

5.2 Saran ... 52

DAFTAR PUSTAKA………... 53 LAMPIRAN

x

DAFTAR TABEL

Tabel 4.1 Perhiungan Pos-Pos Laba Rugi Serta Kenaikan dan Penurunan ... 21

Tabel 4.2 Perhitungan Pos-Pos Neraca Serta Kenaikan dan Penurunan... 25

Tabel 4.3 Rekapitulasi Gross Profit Margin... 29

Tabel 4.4 Rekapitulasi Net Profit Margin... 32

Tabel 4.5 Rekapitulasi Return On Investment ... 35

Tabel 4.6 Rekapitulasi Return On Equity ... 37

Tabel 4.7 Perhitungan Trend Gross Profit Margin... 40

Tabel 4.8 Perhitungan Trend Net Profit Margin... 43

Tabel 4.9 Perhitungan Trend Return On Investment... 45

xi

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi... 19

Gambar 4.1 Laporan Laba Rugi PT Semen Bosowa Indonesia... 20

Gambar 4.2 Neraca PT Semen Bosowa Indonesia ... 24

Gambar 4.3 Grafik Gross Profit Margin... 42

Gambar 4.4 Grafik Net Profit Margin... 44

Gambar 4.5 Grafik Return On Investment ... 47

xii

DAFTAR LAMPIRAN

Lampiran I : Laporan Magang

Lampiran II : Laporan Laba Rugi Tahun 2008 Lampiran III : Laporan Laba Rugi Tahun 2009 Lampiran IV : Laporan Laba Rugi Tahun 2010 Lampiran V : Laporan Laba Rugi Tahun 2011 Lampiran VI : Neraca Tahun 2008

Lampiran VII : Neraca Tahun 2009 Lampiran VIII : Neraca Tahun 2010 Lampiran IX : Neraca Tahun 2011

xiii ABSTRAK

Nama : Iyan Purwandi

Program Studi : Akuntansi

Judul : Analisis Rasio Profitabilitas PT Semen Bosowa Indonesia Penelitian ini bertujuan untuk mengetahui kinerja keuangan pada PT Semen Bosowa Indonesia berdasarkan rasio profitabilitas dari tahun 2008 sampai dengan 2011. Menghitung rasio profitabilitas suatu perusahaan dibutuhkan laporan keuangan dari perusahaan yang bersangkutan, yang terdiri dari neraca dan laporan laba rugi keuangan yang menunjukan keadaan perusahaan yang terdiri dari aktiva, utang dan modal perusahaan pada saat tertentu. Untuk lebih mengetahui tentang kinerja keuangan perusahaan PT Semen Bosowa Indonesia berdasarkan analisis profitabilitas maka digunakan laporan keuangan perusahaan berupa neraca dan laporan laba rugi dari tahun 2008 sampai dengan 2011. Metode penelitian menggunakan pendekatan deskriptif. Teknik analisis yang digunakan adalah analisis common-size dan trend. Kinerja keuangan pada PT Semen Bosowa Indonesia masih kurang baik karena naik turun kecuali rasio untuk return on investment yang terus mengalami kenaikan. PT Semen Bosowa Indonesia harus dapat menekan biaya operasional dan lebih cermat dalam menggunakan aset yang ada agar kinerja keuangan lebih baik.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi yang sangat pesat di Indonesia, membuat para pencari peluang bisnis maupun pemilik modal dari dalam negeri maupun luar negeri berlomba-lomba untuk membuat sebuah usaha ataupun sekedar menanamkan modalnya di Indonesia. Kota Batam yang merupakan salah satu dari kawasan perdagangan bebas (FTZ) merupakan tempat yang banyak menjadi incaran oleh para pencari peluang bisnis maupun investor berkeinginan menanamkan modalnya di Batam, bahkan tidak sedikit dari mereka yang mendirikan usaha di Batam, baik dalam bentuk Perseorangan, CV, bahkan Perseroan Terbatas (PT).

Semua perusahaan dituntut untuk dapat menghasilkan suatu produk yang berkualitas dan dapat bersaing di pasaran. Perusahaan juga dituntut untuk dapat terus bertahan dan melangsungkan hidup, serta memperoleh laba besar atas produk yang dihasilkan. Semakin tinggi laba yang dapat diperoleh oleh suatu perusahaan, maka semakin tinggi pula tingkat kemakmuran perusahaan tersebut. Tingkat kemakmuran suatu perusahaan salah satunya dapat dilihat dari berapa banyak laba yang dapat dihasilkan. Berapa besar laba yang dihasilkan oleh suatu perusahaan dapat dilihat pada laporan keuangan, tepatnya pada laporan laba rugi (income statement). Laporan laba rugi pada satu periode tertentu dapat menggambarkan tingkat kemakmuran suatu perusahaan yang telah dinyatakan dalam angka.

2 Nilai laba yang tinggi pada suatu perusahaan dapat menjadi pedoman pihak manajemen untuk mengambil kesimpulan apakah perusahaan itu makmur atau tidak, namun untuk dapat menarik kesimpulan apakah perusahaan tersebut makmur atau tidak, kita tidak bisa berpedoman hanya pada satu laporan keuangan saja. Kita membutuhkan lebih dari satu laporan keuangan dari beberapa periode yang berbeda. Menghitung berapa tingkat laba yang dapat dicapai pada tiap-tiap periode, membandingkan tingkat laba pada setiap periode dan melakukan analisis dari tiap angka yang kita peroleh, selanjutnya menarik suatu kesimpulan yang dapat digunakan pihak manajemen dalam membuat keputusan-keputusan untuk periode selanjutnya.

Analisis rasio keuangan adalah cara yang banyak digunakan oleh pihak manajemen untuk dapat mengukur tingkat laba yang dapat diperoleh. Analisis rasio keuangan juga dapat digunakan oleh pihak manajemen untuk menaksir berapa tingkat laba yang dapat diraih oleh perusahaan di masa mendatang. Rasio keuangan yang digunakan untuk mengetahui tingkat laba perusahaan adalah rasio profitabilitas.

PT Semen Bosowa Indonesia merupakan salah satu perusahaan yang mengambil peluang bisnis yang ada di Batam. PT Semen Bosowa Indonesia adalah perusahaan yang bergerak di bidang manufaktur dengan produk utama berupa semen. Menghasilkan produk yang berkualitas dan memberikan pelayanan yang baik kepada pelanggan merupakan senjata andalan PT Semen Bosowa Indonesia unutuk dapat bersaing dengan produk sejenis di Batam. PT Semen Bosowa Indonesia diharapkan dapat hidup dan berkembang untuk memenuhi kebutuhan bahan bangunan di kota Batam.

3 PT Semen Bosowa Indonesia yang merupakan salah satu perusahaan yang belum lama beroperasi di Batam memerlukan analisis rasio keuangan terkait tingkat laba yang dapat PT Semen Bosowa Indonesia capai dalam beberapa tahun sebelumnya untuk mengetahui sejauh mana kemampuan PT Semen Bosowa Indonesia menghasilkan laba dari kegiatan operasionalnya. Analisis rasio keuangan ini juga dapat digunakan oleh pihak manajemen PT Semen Bosowa Indonesia dalam melakukan pengambilan keputusan di masa yang akan datang demi peningkatan kinerja perusahaan dalam memperoleh laba.

Menyadari begitu pentingnya peranan analisis rasio keuangan, khususnya analisis tentang laba perusahaan demi peningkatan kinerja perusahaan di masa yang akan datang, maka penulis akan melakukan penelitian dan membuat laporan hasil penelitian dengan judul “Analisis Rasio Profitabilitas PT Semen Bosowa Indonesia”.

4 1.2 Rumusan Masalah

Berdasarakan latar belakang masalah yang telah diuraikan di atas, maka masalah yang akan penulis bahas sebagai berikut:

a) Bagaimana tingkat profitabilitas PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011.

b) Bagaimana trend profitabilitas PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011.

1.3 Batasan Masalah

Agar pembahasan ini tidak menyimpang, maka penulis membatasi ruang lingkup penelitian, yaitu:

a) Batasan Data

Data yang akan penulis ambil dan analisis adalah laporan keuangan PT Semen Bosowa Indonesia berupa laporan laba rugi dan neraca selama empat tahun yaitu dari tahun 2008 sampai tahun 2011.

b) Batasan Aspek

Agar pembahasan tentang analisis profitabilitas ini tidak terlalu luas, maka penulis hanya akan melakukan pembahasan dengan menggunakan analisis trend metode kuadrat terkecil dan analisis common-size.

c) Batasan Lapangan

Penelitian tentang analisis rasio profitabilitas ini dilakukan di PT Semen Bosowa Indonesia khususnya pada Accounting Departement.

5 1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai sehubungan dengan diadakannya penelitian ini adalah:

a) Untuk mengetahui tingkat profitabilitas PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011.

b) Untuk mengetahui trend profitabilitas PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011.

1.5 Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai sehubungan dengan diadakannya penelitian ini sebagai berikut:

a) Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan yang dapat dijadikan dasar dalam memecahkan masalah yang sedang dihadapi pihak manajemen demi perkembangan perusahaan.

b) Bagi Penulis

Manfaat penelitian ini bagi penulis adalah untuk menambah wawasan dan pengetahuan penulis mengenai bagaimana perhitungan dan analisis rasio profitabilitas.

c) Bagi Pembaca

Dapat menjadi bahan referensi bagi penulis lain yang ingin melakukan penelitian yang sama agar hasil penelitian menjadi lebih sempurna.

6 1.6 Sistematika Penulisan

Untuk mempermudah memahami permasalahan yang akan dibahas oleh penulis dalam laporan penelitian ini, maka penulis membagi laporan kedalam beberapa bab dengan sistematika sebagai berikut:

BAB I Pendahuluan

Bab ini menguraikan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini membahas tentang landasan teori atau konsep yang mendasari penyusunan penelitian ini.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Bab ini berisi tentang metode penelitian yang digunakan dalam menganalisis objek yang diteliti, teknik pengumpulan data, teknik pengolahan data, dan gambaran umum organisasi (sejarah perusahaan, visi dan misi perusahaan, dan deskripsi tugas pada PT Semen Bosowa Indonesia).

BAB IV Pembahasan

Pada bab ini penulis akan menguraikan jawaban atas pertanyaan pada rumusan masalah yaitu bagaimana tingkat profitabilitas dan trend profitabilitas PT Semen Bosowa Indonesia.

7 BAB V Penutup

Pada bab terakhir ini berisi kesimpulan dari hasil penelitian yang dilakukan dan saran yang diberikan kepada perusahaan mengenai tingkat profitabilitas PT Semen Bosowa Indonesia.

8

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan laporan keuangan. Munawir (2001: 5) menyebutkan laporan keuangan adalah dua daftar yang disusun oleh Akuntan pada akhir periode. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan).

Fahmi (2011: 22) menyebutkan laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. Jika laporan keuangan itu menyangkut keadaan atau posisi keuangan pada suatu saat tertentu, maka laporan keuangan itu disebut neraca (balance sheet) dan jika laporan keuangan itu menggambarkan hasil-hasil yang telah dicapai dalam satu periode tertentu, maka disebut daftar pendapatan (Income Statement) atau laporan laba rugi (Profit and Loss Statement).

Fahmi (2011: 2) menyebutkan kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Ada 5 (lima) tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

9 a) Melakukan review terhadap data laporan keuangan. Review dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat sesuai dengan penerapan kaidah-kaidah yang berlaku secara umum dalam dunia akuntansi, sehingga hasil laporan keuangan tersebut dapat dipertanggungjawabkan. b) Melakukan perhitungan yang disesuaikan dengan kondisi dan permasalahan

yang sedang dilakukan, sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan. c) Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh,

kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Metode yang paling umum dipergunakan untuk melakukan perbandingan ini adalah:

1) Time series analysis yaitu membandingkan secara antar waktu atau antar periode, dengan tujuan nantinya akan terlihat secara grafik. 2) Cross section approach yaitu melakukan perbandingan terhadap hasil

hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dengan perusahaan lainnya dalam ruang lingkup yang sejenis.

d) Melakukan penafsiran terhadap berbagai permasalahan yang ditemukan. Tahap ini dapat dilakukan setelah ketiga tahap diatas telah dilakukan. Selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perusahaan tersebut.

e) Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan. Pada tahap terakhir ini setelah ditemukan berbagai masalah yang dihadapi, maka dicarikan solusi guna memberikan

0 suatu masukan agar apa yang menjadi kendala atau hambatan selama ini dapat terselesaikan.

2.2 Rasio Keuangan

Fahmi (2011: 44) menyebutkan rasio adalah perbandingan jumlah, dari satu jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan nantinya akan ditemukan jawaban yang selanjutnya itu dijadikan bahan kajian untuk dianalisisdan diputuskan. Penggunaan kata rasio ini sangat fleksibel penempatannya, dimana itu sangat dipengaruhi oleh apa dan dimana rasio itu dipergunakan yaitu sesuai dengan wilayah keilmuannya.

Tunggal (2010: 13) membagi analisis rasio keuangan ke dalam 4 (empat) macam kategori, yaitu:

a) Rasio likuiditas adalah rasio keuangan yang mengukur kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya yang akan jatuh tempo. Rasio ini terdiri dari rasio lancar (current ratio), rasio singkat atau rasio sangat lancar (quick ratio atau acid test ratio).

b) Rasio solvabilitas adalah rasio keuangan yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Jenis rasio solvabilitas antara lain adalah rasio hutang (debt ratio) dan times interest earned.

c) Rasio aktivitas (activity ratio) adalah rasio keuangan yang memberikan ukuran tingkat efektivitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimilikinya. Rasio ini membandingkan antara tingkat penjualan dengan investasi dalam berbagai rekening aktiva. Jenis rasio

aktivitas antara lain perputaran persediaan (inventory turnover), perputaran piutang (average collection periode), perputaran aktiva tetap (fixed assets turnover) perputaran total akiva (total assets turnover).

d) Rasio profitabititas (profitability ratio) adalah rasio keuangan yang mengukur tingkat kemampuan perusahaan mendatangkan laba atau mengukur efektivitas pengelolahan perusahaan. Jenis rasio profitabilitas antara lain margin laba penjualan (profit margin on sales), hasil pengembalian total aktiva (return on total assets) dan tingkat pengembalian ekuitas (return on equity).

2.3 Rasio Profitabilitas

Gill (2005: 48) menyebutkan tujuan dilakukannya rasio profitabilitas adalah untuk mengukur banyaknya pendapatan usaha yang berasal dari setiap penjualan. Rasio ini menunjukkan apakah perusahaan telah mengelola biaya operasi dengan baik. Selain itu, rasio ini juga menunjukkan apakah perusahaan telah menghasilkan banyak penjualan untuk menutup biaya tetap dan masih menyisahkan laba yang layak.

Hanafi (2007: 56) membagi rasio profitabilitas menjadi beberapa macam, yaitu:

a) Gross profit margin

Gross profit margin merupakan persentase dari laba kotor dibandingkan dengan penjualan (sales). Semakin besar gross profit margin, maka semakin baik keadaan operasi perusahaan, karena hal itu menunjukkan bahwa cost of goods sold relatif rendah dibandingkan dengan penjualan. Demikian pula

sebaliknya, semakin rendah gross profit margin, semakin kurang baik operasi perusahaan. Gross profit margin dapat dihitung dengan menggunakan rumus sebagai berikut:

(2.1)

b) Net Profit Margin

Net profit margin adalah rasio antara laba bersih (net profit) dibandingkan dengan penjualan (sales). Net profit disini adalah sisa dari hasil penjualan setelah seluruh biaya-biaya dikurangi termasuk bunga dan pajak, dengan demikian rasio ini akan mengukur besarnya laba bersih yang dicapai oleh perusahaan dari sejumlah penjualan yang telah dilakukan. Bagi pemimpin perusahaan, rasio laba bersih ini semakin besar akan semakin baik. Tetapi hal ini belum dapat dijadikan ukuran yang representatif untuk menilai sukses tidaknya perusahaan, sebab laba yang diperoleh itu harus pula dibandingkan dengan besarnya jumlah dana yang digunakan untuk memperoleh laba tersebut. Net profit margin dapat dihitung dengan menggunakan rumus sebagai berikut:

(2.2)

c) Return On Investment (ROI)

Return on investment (ROI) atau yang sering juga disebut dengan return on total assets adalah rasio yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan jumlah aktiva yang tersedia didalam perusahaan. Semakin tinggi rasio ini, dapat

dikatakan semakin baik pula keadaan perusahaan. Return on investment (ROI) dapat dihitung dengan menggunakan rumus sebagai berikut:

(2.3)

d) Return On Equity (ROE)

Return on equity (ROE) adalah suatu rasio yang digunakan untuk mengukur besarnya tingkat pendapat (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum, semakin tinggi rasio ini menunjukkan semakin tingginya pula tingkat penghasilan yang diperoleh para pemegang saham atau pemilik perusahaan. Return on equity (ROE) dapat dihitung dengan menggunakan rumus sebagai berikut:

(2.4)

2.4 Metode Analisis Laporan Keuangan

Metode analisis laporan keuangan diperlukan untuk mempermudah dalam menganalisis laporan keuangan, dalam penelitian ini khususnya rasio profitabilitas. Ada dua metode analisis laporan keuangan yang akan penulis gunakan untuk menganalisis rasio profitabilitas pada PT Semen Bosowa Indonesia, yaitu:

a) Analisis trend menurut Atmaja (2009) dalam Fahmi (2011: 29) adalah pendekatan yang menggunakan perbandingan rasio keuangan perusahaan dari waktu ke waktu. Model analisis trend dalam bentuk persentase dapat

berguna untuk mengetahui kecenderungan dan kemajuan keuangan perusahaan, apakah menunjukkan posisi yang naik, tetap, atau turun pada setiap periodenya. Pada penelitian ini akan digunakan analisis trend dengan metode kuadrat terkecil, dengan rumus sebagai berikut:

(2.5)

Keterangan:

Y’ = data berkala (time series data) x = waktu (hari, minggu, bulan, tahun) a = nilai konstant

b = tingkat kecenderungan

b) Analisis common-size menurut Siegel (1999) dalam Fahmi (2011: 88) adalah analisis laporan keuangan yang memperlihatkan persentase relatif dari pos-pos laporan keuangan dan jumlah nilai tiap-tiap akun. Analisis common-size disusun dengan jalan menghitung tiap-tiap rekening dalam laporan rugi-laba dan neraca menjadi proporsi dari total penjualan (untuk laporan rugi-laba) atau dari total aktiva (untuk neraca). Cara semacam ini memudahkan pembacaan data-data keuangan unuk beberapa periode.

1

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Penulis melakukan penelitian mengenai analisis profitabilitas dengan objek yang diteliti adalah sebuah perusahaan yaitu PT Semen Bosowa Indonesia yang bergerak dalam bidang manufaktur dengan produk utama berupa semen.

3.1.2 Teknik Pengumpulan Data

Teknik penulis gunakan untuk mengumpulkan data yang dibutuhkan agar terselesaikannya penelitian ini adalah teknik dokumentasi. Penulis akan mengambil beberapa data yang terkait dengan penelitian ini. Data yang akan penulis ambil pada PT SEMEN BATAM adalah laporan keuangan periode 2008 sampai 2011.

3.1.3 Metode Analisis Data

Metode analisis data yang penulis pilih untuk menyelesaikan penelitian ini adalah metode analisis deskriptif dengan menggunakan analisis trend. Penulis akan mengambil kesimpulan dari analisis trend yang penulis buat dalam pembahasan penelitian ini.

16

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah PT Semen Bosowa Indonesia

PT Semen Bosowa Indonesia merupakan grup bisnis bosowa yang tergabung

dalam grup semen. Bosowa berasal dari kata “Bone” “Soppeng” & “Wajo” yang merupakan nama daerah yang terletak di Sulawesi Selatan. Bosowa didirikan dan melakukan perdagangan umum secara resmi pada Tanggal 22 Februari 1973 oleh pendiri Bosowa yaitu H.M. Aksa Mahmud yang dimulai dengan perdagangan mobil. Seiring dengan pesatnya pertumbuhan bisnis, Bosowa secara pasti merambah ke bidang usaha lainnya yakni semen, mining, properti, infrastruktur, jasa keuangan, energi dan media. Kini Bosowa telah menjadi perusahaan terbesar di kawasan Indonesia timur.

Khusus pengembangan bidang usaha di industri semen, Bosowa membangun pabrik PT Semen Bosowa Maros dengan kapasitas 1,8 Juta Ton/ tahun yang mulai berproduksi pada Tahun 1999 yang diperuntukkan untuk konsumsi dan pasar semen di Indonesia bagian timur. Bosowa kemudian melakukan pengembangan bisnis atau ekspansi semen di Indonesia bagian barat yakni PT Semen Bosowa Indonesia dengan kapasitas 1,2 Juta Ton/ tahun yang secara resmi mulai berproduksi pada tanggal 2 Desember 2008 dan diresmikan oleh Wakil Presiden Republik indonesia serta pemerintahan setempat.

PT Semen Bosowa Indonesia yang berlokasi di Jalan Raya Pelabuhan, Kampung Baru, Kelurahan Kabil, Kecamatan Nongsa, Pulau Batam didirikan pada Tanggal 5 Februari 2001 berdasarkan Akta No. 1 yang dikeluarkan oleh Mestariany Habie, S.H, Notaris di Makassar, Sulawesi Selatan. PT Semen Bosowa Indonesia sebelumnya bernama PT Semen Batam dan kemudian berubah

1 nama menjadi PT Semen Bosowa Indonesia berdasarkan Akta Perubahan Nama No. 35 tanggal 15 Juni 2010 yang dikeluarkan oleh Karin Christiana Basoeki, S.H, Notaris di Jakarta Pusat. PT Semen Bosowa Indonesia mulai melakukan kegiatan proyek pembangunan pabrik mulai tahun 2002 sampai akhir tahun 2008 dengan dukungan dan sambutan yang baik dari pemerintah dan warga setempat.

3.2.2 Visi dan Misi PT Semen Bosowa Indonesia

Berikut ini adalah visi dan misi dari PT Semen Bosowa Indonesia: a. Visi Perusahaan

Menjadi pemain utama ekonomi nasional yang didukung oleh tenaga kerja yang prima, produk berkualitas, pelayanan terbaik, dan sistem yang terintegrasi.

b. Misi Perusahaan

Memberi berkah bagi masyarakat dengan membangun kepeloporan ekonomi nasional.

3.2.3 Produk Perusahaan dan Perkembangan Volume Penjualan Tiga Tahun Terakhir

PT Semen Bosowa Indonesia pada umumnya menghasilkan produk berupa semen yang dibedakan menjadi 3 jenis yaitu semen 40 kg, semen 50 kg, dan semen jumbo 1 ton. Adapun perkembangan penjualan produk selama tiga tahun terakhir yaitu tahun 2009 penjualan sebesar Rp 238.598 (nilai dirubah), tahun 2010 sebesar Rp 326.447 (nilai dirubah), dan tahun 2011 sebesar Rp 419.366 (nilai dirubah).

18

3.2.4 Struktur Organisasi

Struktur organisasi merupakan susunan kerangka yang menunjukkan hubungan antara bawahan dengan atasan, sehingga dengan jelas dapat dilihat kedudukan atau posisi, wewenang, dan tanggung jawab seseorang. Struktur organisasi PT Semen Bosowa Indonesia dapat dilihat pada gambar 3.1, namun penulis tidak dapat menampilkan job deskripsi yang ada pada PT Semen Bosowa Indonesia karena job deskripsi hanya untuk pihak internal perusahaan.

1

Gambar 3.1 Struktur Organisasi PT Semen Bosowa Indonesia

BAB IV

PEMBAHASAN

4.1 Laporan Keuangan PT Semen Bosowa Indonesia

Penulis akan menyajikan laporan keuangan PT Semen Bosowa Indonesia berupa laporan laba/rugi dan neraca, serta nilainya telah dirubah ke dalam bentuk persentase dengan menggunakan analisis common-size. Analisis coomon-size dilakukan untuk memudahkan pembacaan data serta melakukan perbandingan dengan data lainnya. Laporan keuangan PT Semen Bosowa Indonesia berupa laporan laba rugi tahun 2008, 2009, 2010, dan 2011 dapat dilihat pada gambar 4.1 berikut:

Gambar 4.1 Laporan Laba Rugi PT Semen Bosowa Indonesia Tahun 2008-2011

Sumber: PT Semen Bosowa Indonesia

Rekapitulasi dari hasil perhitungan pos-pos laba rugi PT Semen Bosowa Indonesia dari tahun 2008 sampai 2011 beserta besarnya kenaikan atau penurunan dapat dilihat pada tabel 4.1 berikut:

Tabel 4.1 Perhitungan Pos-Pos Laba Rugi Beserta Kenaikan atau Penurunan

No Keterangan

Tahun Kenaikan / Penurunan 2008 2009 2010 2011 2008 -2009 % 2009 -2010 % 2010 -2011 % Rupiah Rupiah Rupiah

1. Penjualan Bersih 74.458 238.598 326.447 419.366 164.140 220,45% 87.849 36,82% 92.919 28,46% 2. Harga Pokok 66.957 209.605 288.421 370.187 142.648 213,04% 78.816 37,60% 81.766 28,35% Produksi (HPP) 3. Laba Kotor 7.501 28.993 38.026 49.179 21.492 286,52% 9.033 31,16% 11.153 29,33% 4. Biaya Operasi 9.103 16.897 17.054 24.254 7.794 85,62% 157 0,93% 7.200 42,22% 5. Laba Operasi (1.602) 12.096 20.972 24.925 13.698 855,06% 8.876 73,38% 3.953 18,85% 6. Pendapatan (Biaya) 2.325 (10.610) (10.738) (8.375) (12.935) -556,34% (128) -1,21% 2.363 22,01% Lain-Lain 7. Laba Bersih 3.737 6.778 9.091 15.508 3.041 81,38% 2.313 34,13% 6.417 70,59%

Berdasarkan tabel 4.1 di atas dapat dilihat bahwa nilai penjualan PT Semen Bosowa Indonesia terus mengalami kenaikan tiap tahunnya, kenaikan ini disebabkan terus meningkatnya permintaan akan bahan bangunan berupa semen untuk memenuhi perkembangan pembangunan yang sangat cepat. Kenaikan nilai penjualan akan secara otomatis meningkatkan nilai harga pokok produksi, begitu pula dengan nilai laba kotor (gross profi) yang terus mengalami kenaikan tiap tahunnya. Kenaikan yang paling tinggi dari nilai penjualan, harga pokok produksi dan laba kotor terjadi pada tahun 2008 ke 2009 yang masing-masing naik sebesar 220,45%, 213,04%, dan 286,52%.

Kenaikan terus menerus juga dapat dilihat pada komponen biaya operasi perusahaan. Biaya operasi adalah biaya yang dikeluarkan oleh perusahaan untuk mendanai kegiatan operasionalnya. Terus meningkatnya penjualan, akan berakibat meningkatnya biaya penjualan dan biaya distribusi (sales & distribution expenses) yang merupakan salah satu komponen dari biaya operasi. Pada gambar 4.1 dapat dilihat bahwa nilai biaya penjualan dan distribusi merupakan nilai yang paling berpengaruh terhadap kenaikan biaya operasi PT Semen Bosowa Indonesia seiring meningkatnya nilai penjualan. Kenaikan terbesar dari komponen biaya operasi terjadi pada tahun 2008 ke 2009 yaitu sebesar 85,62%.

Masih sama seperti komponen lainnya, laba operasi PT Semen Bosowa Indonesia juga mengalami kenaikan tiap tahunnya. Pada tahubn 2008 laba operasi perusahaan memang berada pada posisi minus yang artinya biaya operasi masih lebih besar bila dibandingkan dengan laba kotor perusahaan. Keadaan ini tidak terjadi untuk tahu-tahun berikutnya, karena PT Semen Bosowa Indonesia dapat meningkatkan nilai penjualannya dan juga menekan biaya operasi sehingga biaya

operasi perusahaan tidak begitu besar mengalami kenaikan. Peningkatan terbesar laba operasi terjadi pada tahun 2008 ke 2009 yaitu sebesar 855,06%.

Berbeda dengan komponan lainnya yang terus mengalami kenaikan, komponen pendapatan (biaya) lainnya justru mengalami penurunan. Penurunan ini diakibatkan karena tingginya nilai biaya pembayaran bunga bank. Nilai penjualan yang terus meningkat menyebabkan perusahaan harus mengeluarkan biaya lebih banyak untuk proses produksi. Perusahaan mengambil kebijakan dengan cara melakukan pinjaman kepada bank sehingga diwajibkan membayar bunga tiap tahunnya. Penurunan tertinggi terjadi tahun 2008 ke 2009 sebesar 556,34%.

Komponen terakhir yang mengalami kenaikan tiap tahun adalah laba bersih perusahaan. Kenaikan ini disebabkan terus meningkatnya laba operasi (operating income) perusahaan tiap tahunnya, sementara nilai biaya lain-lain dan biaya pajak masih lebih kecil bila dibandingkan dengan laba operasi perusahaan. Kenaikan terbesar terjadi pada tahun 2008 ke 2009 yaitu sebesar 81,38%.

Selanjutnya penulis akan menyajikan neraca PT Semen Bosowa Indonesia tahun 2008, 2009, 2010 dan 2011. Nilai yang disajikan juga telah dirubah kedalam bentuk persentase dengan menggunakan analisis common size agar memudahkan dalam pembacaan data dan melakukan proses pembandingan dengan data lainnya. Neraca PT Semen Bosowa Indonesia selama tahun 2008, 2009, 2010 dan 2011 dapat dilihat pada gambar 4.2 berikut:

Gambar 4.2 Neraca PT Semen Bosowa Indonesia Tahun 2008-2011

Sumber: PT Semen Bosowa Indonesia

Rekapitulasi dari hasil perhitungan pos-pos neraca PT Semen Bosowa Indonesia dari tahun 2008 sampai 2011 beserta besarnya kenaikan atau penurunan dapat dilihat pada tabel 4.2 berikut:

Tabel 4.2 Perhitungan Pos-Pos Neraca Beserta Kenaikan atau Penurunan

No Keterangan

Tahun Kenaikan / Penurunan 2008 2009 2010 2011 2008 -2009 % 2009 -2010 % 2010 -2011 % Rupiah Rupiah Rupiah

1. Current asset 70.888 97.795 113.121 131.087 26.907 37,96% 15.326 15,67% 17.966 15,88% 2. Non current asset 555.862 543.599 554.916 527.442 (12.263) -2,21% 11.317 2,08% (27.474) -4,95% 3. Current liabilities 103.865 141.714 128.343 151.918 37.849 36,44% (13.371) -9,44% 23.575 18,37% 4. Non current liabilities 352.443 197.709 88.632 40.041 (154.734) -43,90% (109.077) -55,17% (48.591) -54,82%

5. Equity 170.442 301.971 451.062 466.570 131.529 77,17% 149.091 49,37% 15.508 3,44%

6

Berdasarkan tabel 4.2 di atas dapat dilihat bahwa nilai aset lancar (current asset) yang dimiliki PT Semen Bosowa Indonesia terus mengalami kenaikan tiap tahunnya. Kenaikan ini disebabkan naiknya nilai dari beberapa akun yang merupakan komponen dari aset lancar seperti akun piutang lain-lain yang naik secara signifikan dari tahun 2008 ke 2009 dari yang semula bernilai 64 menjadi 1.698 atau naik sebesar 2.553% dari tahun sebelumnya, selain itu piutang dagang juga mengalami kenaikan yang cukup tinggi yaitu dari nilai 11.606 pada tahun 2008, menjadi 37.951 tahun 2009 atau naik sebesar 227% dari tahun sebelumnya. Kenaikan dari beberapa akun ini disebabkan makin meningkatnya nilai penjualan perusahaan dari tahun ke tahun, sehingga berpengaruh terhadap kenaikan dari beberapa akun aset lancar.

Berbeda dari akun aset lancar yang terus mengalami kenaikan tiap tahunnya, akun aset tidak lancar (non current asset) PT Semen Bosowa Indonesia justru cenderung mengalami penurunan. Penyebab utama kecenderungan penurunan ini terjadi karena akun aset tetap (fixed asset) perusahaan terus mengalami penyusutan tiap tahunnya, sehingga mempengaruhi terhadap penurunan nilai aset tidak lancar.

Akun hutang lancar (current liabilities) PT Semen Bosowa Indonesia mengalami kenaikan cukup besar dari tahun 2008 ke 2009 yaitu sebesar 36,44%. Kenaikan ini disebabkan oleh beberapa akun hutang lancar yang mengalami kenaikan yang signifikan seperti akun advance sales received yang naik sebesar 317% dari tahun sebelumnya. Tahun 2009 ke 2010 terjadi penurunan sebesar 9,44% yang disebabkan menurunnya beberapa akun dari hutang lancar. Penurunan yang cukup tinggi terjadi pada akun advance sales received yaitu turun sebesar

7

52%. Tahun 2010 ke 2011 hutang lancar kembali mengalami kenaikan sebesar 18,37%. Kenaikan ini disebabkan oleh naiknya akun hutang dagang (trade account payable) karena pembelian secara kredit yaitu naik sebesar 78% dari tahun sebelumnya.

Akun yang terus mengalami penurunan tiap tahunnya adalah akun hutang tidak lancar (non current liabilities). Penurunan ini didominasi oleh akun pinjaman dari pihak-pihak terkait (loan from related parties) yang terus mengalami penurunan tiap tahunnya. PT Semen Bosowa Indonesia telah mampu membayar pinjamannya dari pihak-pihak terkait seperti dari PT Bosowa Corporindo di Jakarta dan PT Semen Bosowa Maros di Makasar.

Akun terakhir yaitu akun equity merupakan akun yang selalu mengalami kenaikan terus menerus tiap tahunnya. Kenaikan ini didominasi oleh akun capital stock yang mengalami kenaikan cukup signifikan. Kenaikan terbesar akun capital stock terjadi pada tahun 2008 ke 2009 yaitu naik sebesar 71% dari tahun sebelumnya.

8

4.2 Rasio Profitabilitas PT Semen Bosowa Indonesia

Penulis akan melakukan perhitungan untuk masing-masing rasio dan melakukan analisis berdasarkan perhitungan yang telah didapatkan dan melakukan pebandingan dengan rasio rata-rata industri. Perbandingan dengan menggunakan rasio rata-rata industri dilakukan untuk mengetahui bagaimana kinerja PT Semen Bosowa Indonesia bila dibandingkan dengan perusahaan lain yang sejenis pada periode yang sama. Rasio rata-rata industri didapat dengan cara melakukan perhitungan rasio dari beberapa perusahaan yang sejenis pada periode yang sama sebagai sempel, kemudian hasilnya dijumlahkan dan dibagi dengan banyaknya perusahaan yang diambil sempel tersebut. Pada penelitian kali ini penulis mengambil rasio rata-rata industri dari hasil skripsi penulis lain yang berjudul “Analisis Laporan Keuangan PT Indocement Tunggal Perkasa”.

4.2.1 Perhitungan dan Analisis Gross Profit Margin

Rasio ini merupakan persentase dari laba kotor dibandingkan dengan penjualan (sales). Gross profit margin digunakan untuk mengetahui perbandingan antara harga pokok produksi yang telah di keluarkan oleh perusahaan dengan penjualan yang dapat diraih selama periode tertentu. Perhitungan gross profit margin PT Semen Bosowa Indonesia selama periode 2008 sampai dengan 2011 sebagai berikut:

Gross Profit Margin = Penjualan besih–harga pokok produksi x 100% Penjualan bersih

2008 = 74.458–66.957 x 100% 74.558

9 2009 = 238.598–209.605 x 100% 238.598 = 12,15% 2010 = 326.447–288.421 x 100% 326.447 = 11,65% 2011 = 419.366–370.187 419.366 = 11,73%

Rekapitulasi dari hasil perhitungan gross profit margin PT Semen Bosowa Indonesia selama tahun 2008, 2009, 2010, dan 2011 dapat dilihat pada tabel 4.3 berikut:

Tabel 4.3 Rekapitulasi Gross Profit Margin PT Semen Bosowa Indonesia

No Tahun Rasio Kenaikan (Penurunan) Rata-rata

dari tahun sebelumnya Industri

1 2008 10,07% - 41%

2 2009 12,15% 2,08% 44%

3 2010 11,65% -0,50% 45%

4 2011 11,73% 0,08% 46%

Sumber : telah diolah kembali

Berdasarkan hasil perhitungan yang telah dilakukan, dapat dilihat pada tabel 4.3 bahwa rasio tahun 2008 sebesar 10,07% dan tahun 2009 sebesar 12,15%, artinya mengalami kenaikan sebesar 2,08%. Kenaikan ini disebabkan meningkatnya jumlah penjualan dari tahun 2008 ke tahun 2009 yang mencapai 220,45%. Kenaikan penjualan yang signifikan ini disebabkan tingginya permintaan akan semen untuk memenuhi proses pembangunan yang sangat cepat.

0

Meningkatnya jumlah penjualan diikuti dengan naiknya nilai harga pokok produksi, dapat dilihat pada tabel 4.1 bahwa harga pokok produksi dari tahun 2008 ke tahun 2009 mengalami kenaikan sebesar 213,04%. Perbandingan kenaikan antara nilai penjualan dan harga pokok produksi sangat sedikit sekali, hal ini yang mengakibatkan rasio hanya mengalami kenaikan sebesar 2,08%. Rasio pada tahun 2008 dan 2009 ini masih jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai 41% pada tahun 2008 dan 44% pada tahun 2009.

Tahun 2010 rasionya adalah 11,65%, artinya pada tahun ini rasio untuk gross profit margin mengalami penurunan sebesar 0,50% dari tahun sebelumnya, padahal nilai penjualan mengalami kenaikan yang lumayan besar yaitu sebesar 36,82%, namun bila lebih cermat mengamati tabel 4.1 dapat dilihat bahwa perbandingan kenaikan nilai harga pokok produksi lebih besar persentasenya bila dibandingkan dengan kenaikan nilai penjualan. Pada tahun 2010 harga pokok produksi mengalami kenaikan sebesar 37,60%, nilai ini melebihi persentase kenaikan atas penjualan. Ketidakmampuan pihak manajemen perusahaan menekan biaya produksi mengakibatkan membengkaknya nilai harga pokok produksi pada PT Semen Bosowa Indonesia, sehingga besarnya nilai penjualan tidak dapat meningkatkan rasio untuk gross profit margin pada tahun 2010 yang mengalami penurunan sebesar 0,50%. Rasio pada tahun ini juga masih jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai 45%.

Tahun 2011 rasionya adalah 11,73%, artinya pada tahun ini mengalami kenaikan sebesar 0,08% bila dibandingkan tahun sebelumnya. Penyebab sedikitnya jumlah kenaikan ini masih sama seperti tahun sebelumnya yaitu

tingginya nilai harga pokok produksi yang mengalami kenaikan sebesar 28,35%. Jumlah ini hampir menyamai kenaikan nilai penjualan yang sebesar 28,46%, sehingga rasio untuk gross profit margin pada tahun ini hanya mengalami kenaikan 0,08%. Sama seperti tahun sebelumnya, rasio pada tahun ini masih jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai 46%.

4.2.2 Perhitungan dan Analisis Net Profit Margin

Rasio ini merupakan persentase dari laba bersih (net profit) dibandingkan dengan penjualan (sales). Net profit margin menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang dilakukan. Perhitungan Net profit margin PT Semen Bosowa Indonesia selama periode 2008 sampai dengan 2011 sebagai berikut:

Net Profit Margin = Laba bersih setelah pajak x 100% Penjualan bersih 2008 = 3.737 x 100% 74.458 = 5,02% 2009 = 6.778 x 100% 238.598 = 2,84% 2010 = 9.091 x 100% 326.447 = 2,78%

2011 = 15.508 x 100% 419.366

= 3,70%

Rekapitulasi dari hasil perhitungan net profit margin PT Semen Bosowa Indonesia selama tahun 2008, 2009, 2010 dan 2011 dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4 Rekapitulasi Net Profit Margin PT Semen Bosowa Indonesia

No Tahun Rasio Kenaikan (Penurunan) Rata-rata

dari tahun sebelumnya Industri

1 2008 5,02% - 15%

2 2009 2,84% -2,18% 21%

3 2010 2,78% -0,06% 22%

4 2011 3,70% 0,91% 23%

Sumber : telah diolah kembali

Berdasarkan hasil perhitungan yang telah dilakukan dapat dilihat pada tabel 4.4 bahwa rasio tahun 2008 adalah 5,02% dan tahun 2009 adalah 2,84%, hal ini menunjukkan penurunan sebesar 2,18%. Penurunan ini disebabkan oleh meningkatnya biaya operasional perusahaan dan biaya lain-lain yang harus dikeluarkan oleh PT Semen Bosowa Indonesia seiring meningkatnya nilai penjualan. Pada tabel 4.1 dapat dilihat laba bersih mengalami kenaikan sebesar 81,38%, namun diikuti juga dengan kenaikan biaya-biaya. Kenaikan yang paling signifikan adalah biaya lain-lain yang naik sebesar 556,34%. Komponen yang berpengaruh besar terhadap kenaikan biaya lain-lain adalah pembayaran beban bunga (interest payment), hal ini terjadi akibat kebijakan perusahaan yang melakukan pinjaman kepada bank untuk memperoleh dana demi memenuhi permintaan produk yang terus meningkat. Beban pembayaran bunga

mengakibatkan laba bersih yang diraih tidak terlalu memuaskan, sehingga rasionya mengalami penurunan sebesar 2,18% dari tahun sebelumnya. Rasio tahu 2008 dan 2009 sangat jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 15% pada tahun 2008 dan 21% pada tahun 2009.

Tahun 2010 rasionya adalah 2,78%, artinya pada tahun ini rasionya kembali mengalami penurunan walaupun tidak terlalu besar yaitu 0,06%. Penurunan rasio ini masih disebabkan oleh masalah yang sama seperti tahun sebelumnya yaitu tingginya pembayaran beban bunga (interest payment) yang mengalami kenaikan 1,19% dari tahun sebelumnya. Membengkaknya pembayaran beban bunga ini berpengaruh besar terhadap laba bersih PT Semen Bosowa Indonesia pada tahun 2010 yang hanya mengalami kenaikan sebesar 25,44% dari tahun sebelumnya, hal ini yang mengakibatkan kembali turunnya rasio sebesar 0,06% dari tahun sebelumnya. Nilai rasio 2,78% ini juga masih jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 22%.

Tahun 2011 rasionya adalah 3,70%, artinya rasio pada tahun ini mengalami kenaikan dari tahun sebelumnya. Kenaikan sebesar 0,91% ini disebabkan menurunnya biaya lain-lain yaitu pembayaran beban bunga yang selalu menjadi kendala pada dua tahun terakhir, namun nilai 3,70% pada tahun ini masih juga jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 23%.

4.2.3 Perhitungan dan Analisis Return on Investment

Rasio ini merupakan persentase dari laba bersih (net profit) dibandingkan dengan total assets yang dimiliki perusahaan. Return on investment menggambarkan seberapa besar laba bersih yang dapat diperoleh oleh perusahaan terkait dengan banyaknya investasi yang perusahaan miliki di dalam keseluruhan aktiva perusahaan. Perhitungan return on investment PT Semen Bosowa Indonesia selama periode 2008 sampai dengan 2011 sebagai berikut:

Return On Investment = Laba bersih setelah pajak x 100% Total aktiva 2008 = 3.737 x 100% 625.750 = 0,60% 2009 = 6.778 x 100% 641.394 = 1,06% 2010 = 9.091 x 100% 668.037 = 1,36% 2011 = 15.508 x 100% 658.529 = 2,35%

Rekapitulasi dari hasil perhitungan return on investment PT Semen Bosowa Indonesia selama tahun 2008, 2009, 2010 dan 2011 dapat dilihat pada tabel 4.5 berikut:

Tabel 4.5 Rekapitulasi Return On Investment PT Semen Bosowa Indonesia

No Tahun Rasio Kenaikan (Penurunan) Rata-rata

dari tahun sebelumnya Industri

1 2008 0,60% - 15%

2 2009 1,06% 0,46% 21%

3 2010 1,36% 0,30% 19%

4 2011 2,35% 0,99% 20%

Sumber: telah diolah kembali

Berdasarkan hasil perhitungan yang telah dilakukan, dapat dilihat pada tabel 4.5 bahwa rasio pada tahun 2008 adalah 0,60% dan tahun 2009 adalah 1,06%, artinya rasio pada tahun 2009 mengalami kenaikan 0,46% dari tahun sebelumnya, namun jika dicermati nilai 0,60% pada tahun 2008 dan 1,06% pada tahun 2009 masih terlalu kecil bila dibandingkan dengan nilai rasio rata-rata industri yang mencapai 15% pada tahun 2008 dan 21% pada tahun 2009. Nilai ini mengindikasikan bahwa PT Semen Bosowa Indonesia masih belum mampu menghasilkan banyak laba terkait banyaknya investasi terhadap aktiva perusahaan. Nilai aktiva tetap merupakan yang paling tinggi diantara banyaknya aset yang dimiliki perusahaan, dengan persentase mencapai 87,07% pada tahun 2008 dan 82,47% pada tahun 2009 dari total keseluruhan aktiva perusahaan. Nilai ini yang memungkinkan perusahaan tidak efisien menghasilkan laba terkait banyaknya investasi terhadap aset perusahaan yang hanya menghasilkan rasio 0,60% tahun 2008 dan 1,06% tahun 2009.

$6

Tahun 2010 rasionya adalah 1,36%, artinya rasio tahun 2010 mengalami kenaikan 0,30% dari tahun sebelumnya. Kenaikan rasio ini disebabkan menurunnya nilai aktiva tetap dari tahun sebelumnya. Persentase aktiva tetap pada tahun ini adalah 78,37% dari keseluruhan total aktiva perusahaan. Penurunan aktiva tetap ini disebabkan adanya penyusutan tiap tahunnya, sehingga menyebabkan rasio mengalami kenaikan 0,30% menjadi 1,36%. Nilai ini masih terlalu kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 19%.

Tahun 2011 rasionya adalah 2,35%, artinya mengalami kenaikan yang cukup tinggi bila dibandingkan tahun-tahun sebelumnya yaitu naik sebesar 0,99%. Kenaikan ini mengindikasikan bahwa PT Semen Bosowa Indonesia sudah mulai mampu memanfaatkan total aset yang dimiliki untuk menghasilkan laba bagi perusahaan. Kenaikan rasio pada tahun ini sebagian besar berkat turunnya nilai aktiva tetap yang pada tahun ini persentasinya menurun menjadi 76,86% dari total keseluruhan aktiva perusahaan. Nilai ini juga masih terlalu kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 20%.

4.2.4 Perhitungan dan Analisis Return on Equity

Rasio ini merupakan persentase dari laba bersih (net profit) dibandingkan dengan total equity. Return on equity menggambarkan seberapa besar laba bersih yang dapat diperoleh oleh perusahaan terkait dengan berapa banyaknya modal yang telah dikeluarkan oleh pemilik perusahaan untuk periode tertentu. Perhitungan return on equity PT Semen Bosowa Indonesia selama periode 2008 sampai dengan 2011 sebagai berikut:

%7

Return On Equity = Laba bersih setelah pajak x 100% Total ekuitas 2008 = 3.737 x 100% 170.442 = 2,19% 2009 = 6.778 x 100% 301.971 = 2,24% 2010 = 9.091 x 100% 451.062 = 2,02% 2011 = 15.508 x 100% 466.570 = 3,32%

Rekapitulasi dari hasil perhitungan return on equity PT Semen Bosowa Indonesia selama tahun 2008, 2009, 2010 dan 2011 dapat dilihat pada tabel 4.6 berikut:

Tabel 4.6 Rekapitulasi Return On Equity PT Semen Bosowa Indonesia

No Tahun Rasio Kenaikan (Penurunan) Rata-rata

dari tahun sebelumnya Industri

1 2008 2,19% - 21%

2 2009 2,24% 0,05% 29%

3 2010 2,02% -0,23% 22%

4 2011 3,32% 1,31% 25%

&8

Berdasarkan hasil perhitungan yang telah dilakukan, dapat dilihat pada tabel 4.6 bahwa rasio untuk tahun 2008 adalah 2,19% dan tahun 2009 adalah 2,24%, artinya rasio pada tahun 2009 mengalami kenaikan 0,05% bila dibandingkan tahun sebelumnya. Kenaikan yang bisa dibilang sangat kecil ini disebabkan karena peningkatan jumlah equity pada PT Semen Bosowa Indonesia. Tahun 2008 persentase total equity perusahaan adalah 27,19% dari total keseluruhan pasiva dan tahun 2009 mengalami kenaikan yang cukup tinggi menjadi 47,08% dari total keseluruhan pasiva. Kontribusi tertinggi dari kenaikan equity ini disebabkan oleh setoran modal pribadi pemilik perusahaan, bukan karena peningkatan laba yang tinggi, pada tabel 4.1 dapat dilihat nilai laba bersih dari tahun 2008 ke tahun 2009 memang mengalami kenaikan, namun tidak terlalu tinggi. Kenaikan equity yang tinggi, namun tidak diimbangi dengan kenaikan laba yang tinggi pula, hal ini yang menyebabkan rasio hanya mengalami kenaikan 0,05%. Nilai rasio pada tahun 2008 dan 2009 masih jauh lebih kecil bila dibandingkan dengan rasio rata-rata industri yang mencapai nilai 21% pada tahun 2008 dan 29% pada tahun 2009.

Tahun 2010 rasionya adalah 2,02%, artinya mengalami penurunan 0,23% dari tahun sebelumnya. Penurunan ini disebabkan meningkatnya total equity perusahaan bila dibandingkan tahun sebelumnya. Tahun 2010 ini persentase total equity meningkat pesat menjadi 67,52% dari total keseluruhan pasiva. Kontribusi tertinggi dari kenaikan equity ini masih disebabkan hal yang sama dari tahun sebelumnya, yaitu setoran modal pribadi pemilik perusahaan. Kenaikan equity yang sangat tinggi pada tahun ini, namun tidak diimbangi dengan kenaikan laba bersih yang tinggi, hal ini yang menyebabkan rasio pada tahun ini mengalami

'9

penurunan sebesar 0,23%. Nilai rasio pada tahun 2010 ini juga masih terlalu kecil bila dibandingkan dengan nilai rasio rata-rata industri yang mencapai nilai 22%.

Tahun 2011 rasionya adalah 3,32%, artinya mengalami kenaikan yang cukup tinggi yaitu sebesar 1,31% dari tahun sebelumnya. Kenaikan ini dikarenakan meningkatnya nilai laba bersih pada tahun 2011, sementara nilai total equity tidak terlalu besar kenaikannya, dapat dilihat pada tabel 4.1 bahwa laba bersih pada tahun 2011 ini mengalami kenaikan sebesar 70,59% dari tahun sebelumnya. Kenaikan yang sangat tinggi ini menyebabkan rasio pada tahun ini mengalami kenaikan. Ini artinya pada tahun 2011 kemampuan PT Semen Bosowa Indonesia untuk menghasilkan laba yang tersedia bagi pemilik modal sudah mulai membaik, namun nilai ini juga masih terlalu kecil bila dibandingkan dengan nilai rasio rata-rata industri yang mencapai nilai 25%.

(0

4.3 Perkiraan Pertumbuhan Rasio Profitabilitas PT Semen Bosowa Indonesia Berdasarkan Analisis Trend Metode Kuadrat Terkecil

Analisis trend digunakan untuk menggambarkan dan membandingkan perkembangan suatu kejadian dengan cara mengumpulkan data-data dari waktu ke waktu. Analisis trend juga dapat kita gunakan untuk membuat ramalan atau perkiraan nilai suatu kejadian yang mungkin akan terjadi pada periode selanjutnya berdasarkan garis trend.

4.3.1 Perkiraan Pertumbuhan Gross Profit Margin PT Semen Bosowa Indonesia

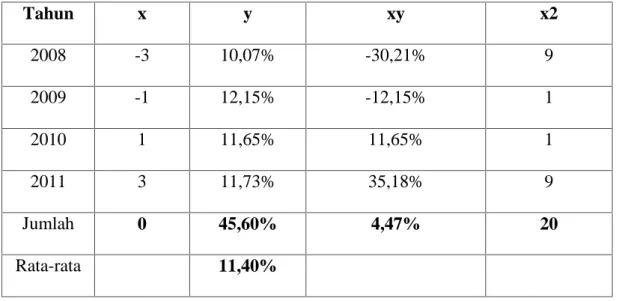

Melihat perkembangan dan pertumbuhan gross profit margin pada PT Semen Bosowa Indonesia berdasarkan tabel 4.3 selama periode 2008 sampai 2011, maka akan dilakukan perhitungan perkiraan pertumbuhan gross profit margin untuk periode berikutnya dengan menggunakan analisis trend metode kuadrat terkecil yang dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7 Perhitungan Trend Gross Profit Margin

Sumber: telah diolah kembali

Tahun x y xy x2 2008 -3 10,07% -30,21% 9 2009 -1 12,15% -12,15% 1 2010 1 11,65% 11,65% 1 2011 3 11,73% 35,18% 9 Jumlah 0 45,60% 4,47% 20 Rata-rata 11,40%

Keterangan: a = 11,40%

Y = 11,40% + 0,22% X

Setelah mendapat persamaan trend dari perhitungan tabel 4.7, maka dapat dihitung perkiraan gross profit margin untuk periode berikutnya. Perkiraan nilai gross profit margin untuk 3 tahun ke depan adalah sebagai berikut:

2012 (5) Y’ = 11,40% + 0,22% (5) = 11,40% + 1,10% = 12,50% 2013 (7) Y’ = 11,40% + 0,22% (7) = 11,40% + 1,54% = 12,94% 2014 (9) Y’ = 11,40% + 0,22% (9) = 11,40% + 1,98% = 13,38%

Berdasarkan perhitungan di atas dapat dilihat bahwa perkiraan gross profit margin untuk 3 tahun ke depan cenderung mengalami peningkatan. Pada tahun 2012 diperkirakan gross profit margin PT Semen Bosowa Indonesia mengalami kenaikan sebesar 0,77% dari tahun sebelumnya, begitu pula dengan tahun 2013 dan 2014 yang diperkirakan akan mengalami kenaikan dengan persentase yang sama yaitu sebesar 0,44% dari tahun-tahun sebelumya. Perkiraan

kenaikan tersebut dapat dilihat lebih jelas dengan mengamati grafik pada gambar 4.3 berikut:

Gambar 4.3 Grafik Gross Profit Margin

Sumber : telah diolah kembali

Berdasarkan grafik perkiraan di atas dapat dilihat bahwa untuk periode 3 tahun ke depan kemampuan PT Semen Bosowa Indonesia untuk menghasilkan laba kotor (gross profit margin) dari total penjualan bersihnya masih akan terus mengalami kenaikan. Kenaikan ini masih akan dipengaruhi oleh penjualan yang akan terus mengalami peningkatan pada periode-periode berikutnya seiring meningkatnya permintaan demi memenuhi proses pembangunan.

4.3.2 Perkiraan Pertumbuhan Net Profit Margin PT Semen Bosowa Indonesia

Melihat hasil perhitungan net profit margin pada tabel 4.4 untuk periode 2008 sampai dengan 2011, maka akan dilakukan perhitungan perkiraan pertumbuhan net profit margin untuk dapat melakukan peramalan berapa tingkat net profit

-. /. -. // -. /0 -./1 -..2 -.. 3 . / -Perkiraan GPM 3 tahun ke depan

margin yang kemungkinan dapat diraih PT Semen Bosowa Indonesia untuk periode berikutnya. Perhitungan dengan menggunakan analisis trend metode kuadrat terkecil dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8 Perhitungan Trend Net Profit Margin

Sumber: telah diolah kembali

Keterangan: a = 3,59%

Y = 3,59% - 0,20% X

Setelah mendapat persamaan trend dari perhitungan pada tabel 4.8, maka dapat dihitung perkiraan net profit margin untuk periode berikutnya. Perkiraan net profit margin untuk 3 tahun ke depan adalah sebagai berikut:

2012 (5) Y’ =3,59% - 0,20% (5) = 3,59% - 1,00% = 2,59% Tahun x Y xy x2 2008 -3 5,02% -15,06% 9 2009 -1 2,84% -2,84% 1 2010 1 2,78% 2,78% 1 2011 3 3,70% 11,09% 9 Jumlah 0 14,34% -4,02% 20 Rata-rata 3,59%

2013 (7) Y’ = 3,59%- 0,20% (7) = 3,59% - 1,40% = 2,19% 2014 (9) Y’ = 3,59% - 0,20% (9) = 3,59% - 1,80% = 1,79%

Berdasarkan perhitungan di atas dapat dilihat bahwa perkiraan net profit margin untuk 3 tahun ke depan cenderung mengalami penurunan. Pada tahun 2012 diperkirakan net profit margin PT Semen Bosowa Indonesia mengalami penurunan sebesar 1,11% dari tahun sebelumnya, begitu pula dengan tahun 2013 dan 2014 yang diperkirakan akan mengalami penurunan dengan persentase yang sama yaitu sebesar 0,40% dari tahun-tahun sebelumya. Perkiraan penurunan tersebut dapat dilihat lebih jelas dengan mengamati grafik pada gambar 4.4 berikut:

Gambar 4.4 Grafik Net Profit Margin

Sumber: telah diolah kembali Perkiraan NPM 3 tahun ke depan

2010 2011 2013 2014

Berdasarkan grafik perkiraan di atas dapat dilihat bahwa untuk periode 3 tahun ke depan kemampuan PT Semen Bosowa Indonesia untuk menghasilkan laba bersih (net profit margin) dari total penjualan bersihnya akan mengalami penurunan tiap tahunnya. Penurunan ini dipengaruhi oleh tingginya biaya-biaya yang dikeluarkan PT Semen Bosowa Indonesia untuk proses operasionalnya. Walaupun nilai laba bersihnya diperkirakan akan mengalami kenaikan, namun kenaikan laba bersih ini diikuti dengan kenaikan biaya-biaya yang dikeluarkan. Hal ini mengakibatkan perbandingan antara laba bersih perusahaan dengan penjualannya sangat kecil, sehingga rasionya diperkirakan akan mengalami penurunan.

4.3.3 Perkiraan Pertumbuhan Return On Investment PT Semen Bosowa Indonesia

Perhitungan perkiraan pertumbuhan return on investment PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011 dengan menggunakan analisis trend metode kuadrat terkecil dapat dilihat pada tabel 4.9 berikut:

Tabel 4.9 Perhitungan Trend Return On Investment

Sumber: telah diolah kembali

Tahun x y xy x2 2008 -3 0,60% -1,79% 9 2009 -1 1,06% -1,06% 1 2010 1 1,36% 1,36% 1 2011 3 2,35% 7,06% 9 Jumlah 0 5,37% 5,58% 20 Rata-rata 1,34%

96

Keterangan: a = 1,34%

Y = 1,34% + 0,28% X

Setelah mendapat persamaan trend dari perhitungan tabel 4.9, maka dapat dihitung perkiraan return on investment untuk periode berikutnya. Perkiraan return on investment untuk 3 tahun ke depan adalah sebagai berikut:

2012 (5) Y’ =1,34% + 0,28% (5) = 1,34% + 1,40% = 2,74% 2013 (7) Y’ = 1,34% + 0,28% (7) = 1,34% + 1,96% = 3,30% 2014 (9) Y’ = 1,34% + 0,28% (9) = 1,34% + 2,52% = 3,86%

Berdasarkan perhitungan di atas dapat dilihat bahwa perkiraan return on investment untuk 3 tahun ke depan cenderung mengalami kenaikan. Pada tahun 2012 diperkirakan return on investment PT Semen Bosowa Indonesia mengalami kenaikan sebesar 0,39% dari tahun sebelumnya, begitu pula dengan tahun 2013 dan 2014 yang diperkirakan akan mengalami kenaikan dengan persentase yang sama yaitu sebesar 0,56% dari tahun-tahun sebelumya. Perkiraan kenaikan

:7

tersebut dapat dilihat lebih jelas dengan mengamati grafik pada gambar 4.5 berikut:

Gambar 4.5 Grafik Return On Investment

Sumber: telah diolah kembali

Berdasarkan grafik perkiraan di atas dapat dilihat bahwa perkiraan return on investment untuk tahun 2012, 20013 dan 2014 diramalkan akan terus mengalami kenaikan tiap tahunnya. Kenaikan ini diramalkan karena makin meningkatnya nilai laba bersih PT Semen Bosowa Indonesia, sementara nilai aktiva tidak akan mengalami kenaikan yang signifikan karena nilai terbesar dari komponen aktiva ini yaitu aset tetap akan mengalami penyusutan tiap tahunnya sehingga rasio untuk return on investment diprediksi akan terus meningkat tiap tahunnya. ;< =< ;<== ; < => ;<=? ; << @ ;< < A ; < =; Perkiraan ROI 3 tahun ke depan

TAHUN

B8

4.3.4 Perkiraan Pertumbuhan Return On Equity PT Semen Bosowa Indonesia

Berikutnya akan dilakukan perhitungan perkiraan pertumbuhan return on equity berdasarkan hasil perhitungan tabel 4.6. Perhitungan perkiraan pertumbuhan return on equity PT Semen Bosowa Indonesia untuk periode 2008 sampai 2011 dengan menggunakan analisis trend metode kuadrat terkecil dapat dilihat pada tabel 4.10 berikut:

Tabel 4.10 Perhitungan Trend Return On Equity

Sumber: telah diolah kembali

Keterangan: a = 2,44%

Y = 2,44% + 0,16% X

Setelah mendapat persamaan trend dari perhitungan tabel 4.10, maka dapat dihitung perkiraan return on equity untuk periode berikutnya. Perkiraan return on equity untuk 3 tahun ke depan adalah sebagai berikut:

Tahun x y Xy x2 2008 -3 2,19% -6,58% 9 2009 -1 2,24% -2,24% 1 2010 1 2,02% 2,02% 1 2011 3 3,32% 9,97% 9 Jumlah 0 9,78% 3,16% 20 Rata-rata 2,44%

C9 2012 (5) Y’ =2,44% + 0,16% (5) = 2,44% + 0,80% = 3,24% 2013 (7) Y’ = 2,44% + 0,16% (7) = 2,44% + 1,12% = 3,56% 2014 (9) Y’ = 2,44% + 0,16% (9) = 2,44% + 1,44% = 3,88%

Berdasarkan perhitungan di atas dapat dilihat bahwa perkiraan return on equity untuk 3 tahun ke depan cenderung naik turun. Pada tahun 2012 diperkirakan return on equity PT Semen Bosowa Indonesia akan mengalami sedikit penurunan yaitu 0,08% dari tahun sebelumnya, sementara tahun 2013 dan 2014 diperkirakan akan mengalami kenaikan dengan persentase yang sama yaitu sebesar 0,32% dari tahun-tahun sebelumya. Perkiraan naik atau turun tersebut dapat dilihat lebih jelas dengan mengamati grafik pada gambar 4.6 berikut:

D0

Gambar 4.6 Grafik Return On Equity

sumber: telah diolah kembali

Berdasarkan grafik perkiraan di atas dapat dilihat bahwa perkiraan return on equity untuk 3 tahun ke depan diramalkan akan mengalami proses naik turun. Pada perkiraan tahun pertama yaitu tahun 2012 diramalkan akan mengalami penurunan 0,08%, hal ini disebabkan akan naiknya total equity perusahaan pada periode 2012 ini, namun laba bersihnya diperkirakan hanya mengalami kenaikan yang sangat kecil, karena itu rasionya diramalkan akan mengalami penurunan walau tidak terlalu besar. Tahun berikutnya yaitu tahun 2013 dan 2014 rasio untuk return on equity diramalkan akan mengalami kenaikan masing-masing sebesar 0,32% dari tahun-tahun sebelumnya. Kenaikan ini diperkirakan terjadi karena kemampuan PT Semen Bosowa Indonesia untuk menghasilkan laba bersih pada tahun-tahun berikutnya akan sangat baik, sehingga rasio untuk return on equity pada tahun 2013 dan 2014 diprediksi akan terus meningkat.

2010 2011 2013 2014

2008 2009 2012

TAHUN