Pengakuan biaya lingkungan dan dampaknya terhadap penentuan harga jual (studi kasus di Jogja Bay Pirates Adventure Waterpark)

Bebas

104

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Maria Ratih Puspita Dewi NIM: 142114172. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRIPSI. PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark). Oleh: Maria Ratih Puspita Dewi NIM : 142114172. Telah Disetujui Oleh:. Pembimbing. Dr. Fr. Ninik Yudianti, M.Acc., QIA. Tanggal : 30 April 2018. ii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRIPSI. PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark) Dipersiapkan dan ditulis oleh: Maria Ratih Puspita Dewi NIM : 142114172 Telah dipertahankan di depan Dewan Penguji Pada Tanggal 23 April 2018 dan dinyatakan memenuhi syarat Susunan Dewan Penguji Nama Lengkap. Tanda Tangan. Ketua. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA ..................................... Sekretaris. Lisia Apriani., S.E., M.Si., Akt., QIA, CA. ..................................... Anggota. Dr. Fr. Ninik Yudianti, M.Acc., QIA. .................................... Anggota. Drs. YP. Supardiyono, M.Si., Akt., QIA. ..................................... Amggota. Lisia Apriani., S.E., M.Si., Akt., QIA, CA. ..................................... Yogyakarta, ........................... Fakultas Ekonomi Universitas Sanata Dharma Dekan. A.Yudi Yuniarto, S.E., MBA. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark). Dan diajukan untuk diuji pada tanggal 23 April 2018 adalah hasil karya saya.. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.. Yogyakarta, 19 Maret 2018 Yang membuat pernyataan,. Maria Ratih Puspita Dewi. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama. : Maria Ratih Puspita Dewi. NIM. : 142114172. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:. PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark). beserta perangkat yang diberikan (bila ada). Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat sebenarnya.. Yogyakarta, 19 Maret 2018 Yang membuat pernyataan,. Maria Ratih Puspita Dewi v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. But as for you, be strong and do not give up, for your work will be rewarded.. 2 Chronicles 15: 7. Karya ini kupersembahkan kepada: Tuhan Yesus dan Bunda Maria yang selalu memberi berkat Keluarga dan kerabat yang selalu memberi doa dan dukungan. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji dan syukur penulis panjatkan ke hadirat Tuhan atas berkat, rahmat dan kasih karunia yang telah dilimpahkan-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengakuan Biaya Lingkungan dan Dampaknya Terhadap Penentuan Harga Jual (Studi Kasus di Jogja Bay Pirates Adventure Waterpark)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada: 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Univerisitas Sanata Dharma yang telah memberikan kesempatan kepada penulis untuk bisa mencari dan memperoleh ilmu di Universtitas Sanata Dharma yang dapat digunakan dalam penulisan skripsi ini. 2. Dr. Fr. Ninik Yudianti, M.Acc. selaku pembimbing yang telah membantu, membimbing,. serta. memberikan. arahan. dan. masukan. dalam. menyelesaikan skripsi. 3. Pihak manajemen Jogja Bay Pirates Adventure Waterpark yang telah memberikan izin kepada penulis untuk melakukan penelitian, khususnya untuk Pak Rahmad dan Pak Arbi yang telah membantu selama proses penelitian.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Bapak, Ibu, Mbak Rosa, dan Mbak Dian yang selalu memberikan doa, nasehat, dan semangat untuk segera menyelesaikan skripsi ini. 5. Oscar Dian Valentino dan keluarga yang secara langsung maupun tidak langsung telah mendukung dan mendorong penulis untuk segera menyelesaikan skripsi ini. 6. Teman-teman MPAT dan kelas D 2014 yang selalu memberikan dukungan. 7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan dukungan, masukan, dan doa dalam penyusunan skripsi ini. Penulis sangat menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan karena keterbatasan yang dimiliki oleh penulis. Penulis sangat mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat digunakan sebagaimana mestinya.. Yogyakarta, 19 Maret 2018. Maria Ratih Puspita Dewi. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN JUDUL................................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii HALAMAN PENGESAHAN ................................................................................ iii HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ............... iv HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ................................................ v HALAMAN PERSEMBAHAN ............................................................................ vi KATA PENGANTAR .......................................................................................... vii DAFTAR ISI .......................................................................................................... ix DAFTAR GAMBAR ............................................................................................. xi DAFTAR TABEL ................................................................................................. xii ABSTRAK ........................................................................................................... xiii ABSTRACT ......................................................................................................... xiv BAB I PENDAHULUAN .................................................................................... 1 A. Latar Belakang Masalah ...................................................................... 1 B. Rumusan Masalah ................................................................................ 4 C. Batasan Masalah .................................................................................. 4 D. Tujuan Penelitian................................................................................. 5 E. Manfaat Penelitian ............................................................................... 5 F. Sistematika Penulisan ......................................................................... 6 BAB II TINJAUAN PUSTAKA............................................................................ 8 A. Akuntansi Lingkungan ........................................................................ 8 B. Biaya Lingkungan................................................................................ 9 C. Harga Jual .......................................................................................... 15 D. Penelitian Terdahulu.......................................................................... 18 BAB III METODE PENELITIAN........................................................................ 20 A. Jenis Penelitian .................................................................................. 20 B. Tempat dan Waktu Penelitian............................................................ 20. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C. Subjek dan Objek Penelitian.............................................................. 21 D. Jenis Data dan Sumber Data .............................................................. 21 E. Teknik Pengambilan Data .................................................................. 23 F. Variabel Penelitian dan Pengukurannya ............................................ 25 G. Teknik Analisis Data ......................................................................... 29 BAB IV GAMBARAN UMUM OBJEK PENELITIAN ..................................... 32 A. Identitas Perusahaan .......................................................................... 32 B. Profil Perusahaan ............................................................................... 32 C. Sejarah Perusahaan ............................................................................ 33 D. Visi dan Misi Perusahaan .................................................................. 33 E. Jenis Usaha ........................................................................................ 34 F. Struktur Organisasi dan Tugas Struktur Jabatan ................................ 34 G. Sumber Air dan Proses Daur Ulangnya ............................................ 36 H. Program Pelestarian Lingkungan ...................................................... 37 BAB V ANALISIS DATA DAN PEMBAHASAN ............................................ 39 A. Klasifikasi Biaya Lingkungan ........................................................... 39 B. Pengakuan Biaya Lingkungan ........................................................... 57 C. Penentuan Harga Jual ........................................................................ 70 D. Dampak Pengakuan Biaya Lingkungan Terhadap Penentuan Harga Jual ......................................................................................................... 73 BAB VI PENUTUP .............................................................................................. 76 A. Kesimpulan ........................................................................................ 76 B. Keterbatasan Penelitian ..................................................................... 77 C. Saran .................................................................................................. 77 DAFTAR PUSTAKA ........................................................................................... 81 LAMPIRAN .......................................................................................................... 83. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 1. Struktur Organisasi Jogja Bay Pirates Adventure Waterpark ...... 34. xi.

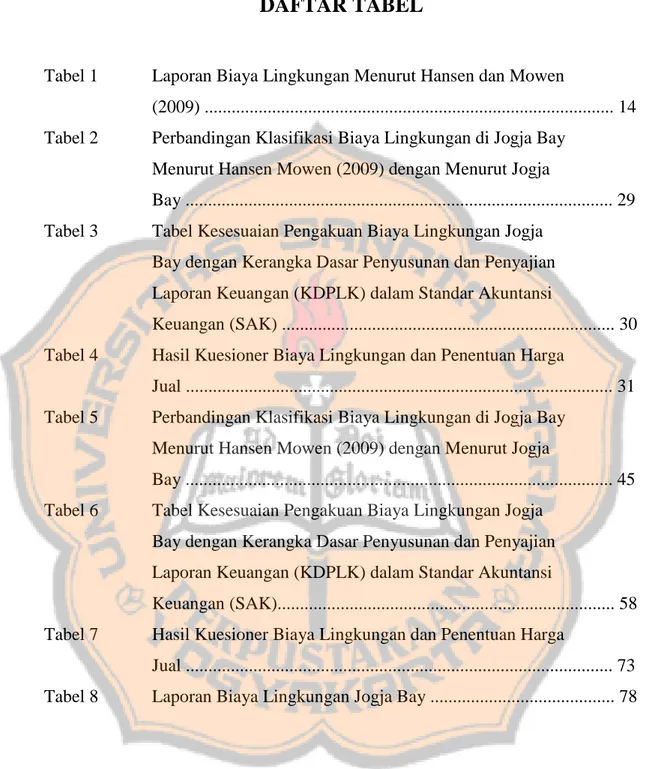

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 1. Laporan Biaya Lingkungan Menurut Hansen dan Mowen (2009) ........................................................................................... 14. Tabel 2. Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen Mowen (2009) dengan Menurut Jogja Bay ............................................................................................... 29. Tabel 3. Tabel Kesesuaian Pengakuan Biaya Lingkungan Jogja Bay dengan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPLK) dalam Standar Akuntansi Keuangan (SAK) .......................................................................... 30. Tabel 4. Hasil Kuesioner Biaya Lingkungan dan Penentuan Harga Jual ............................................................................................... 31. Tabel 5. Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen Mowen (2009) dengan Menurut Jogja Bay ............................................................................................... 45. Tabel 6. Tabel Kesesuaian Pengakuan Biaya Lingkungan Jogja Bay dengan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPLK) dalam Standar Akuntansi Keuangan (SAK)........................................................................... 58. Tabel 7. Hasil Kuesioner Biaya Lingkungan dan Penentuan Harga Jual ............................................................................................... 73. Tabel 8. Laporan Biaya Lingkungan Jogja Bay ......................................... 78. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK PENGAKUAN BIAYA LINGKUNGAN DAN DAMPAKNYA TERHADAP PENENTUAN HARGA JUAL (Studi Kasus di Jogja Bay Pirates Adventure Waterpark). Maria Ratih Puspita Dewi NIM : 142114172 Universitas Sanata Dharma Yogyakarta 2018. Penelitian ini bertujuan untuk mengetahui bagaimana klasifikasi dan pengakuan biaya-biaya lingkungan di Jogja Bay Pirates Adventure Waterpark, serta apakah pengakuan biaya lingkungan tersebut memiliki dampak terhadap penentuan harga jual tiket di Jogja Bay Pirates Adventure Waterpark. Penelitian ini penting untuk memberikan informasi kepada Jogja Bay mengenai klasifikasi dan pengakuan biaya lingkungan serta dampaknya terhadap penentuan harga jual, sehingga Jogja Bay dapat mengetahui serta mengendalikan biaya-biaya lingkungannya. Jenis penelitian ini merupakan studi kasus. Data diperoleh melalui wawancara dan pengisian kuesioner. Penelitian ini menggunakan teknik analisis data deskriptif kualitatif dengan menggunakan teori dari Hansen dan Mowen (2009) dan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPLK) yang ada di dalam SAK. Hasil penelitian menunjukkan bahwa Jogja Bay Pirates Adventure Waterpark memiliki klasifikasi biaya tersendiri yang tidak mengikuti Hansen dan Mowen (2009). Jogja Bay Pirates Adventure Waterpark mengakui biaya lingkungan sebagai biaya operasional, namun pengakuannya sudah mengikuti Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPLK). Pengakuan biaya lingkungan tersebut berdampak terhadap penentuan harga jual tiket.. Kata kunci: biaya lingkungan, pengakuan, harga jual. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT THE RECOGNITION OF ENVIRONMENTAL COST AND ITS IMPACT ON THE DETERMINATION OF THE SELLING PRICE (Case Study on Jogja Bay Pirates Adventure Waterpark). Maria Ratih Puspita Dewi NIM : 142114172 Sanata Dharma University Yogyakarta 2018. The research aims to determine the classification and recognition of environmental costs and whether the recognition of environmental costs has an impact on the ticket pricing at the Jogja Bay Pirates Adventure Waterpark. This research is important to provide information to Jogja Bay Pirates Adventure Waterpark for determining and controlling its environmental costs. The type of this research is a case study. Data was obtained by interviews and filling out the questionnaire. This research uses qualitative descriptive data analysis technique based on the theory of Hansen and Mowen (2009) and Framework for the Preparation and Presentation of Financial Statements (KDPLK) in the Indonesian Financial Accounting Standards (SAK). The result showed that Jogja Bay Pirates Adventure Waterpark had its own cost classification that does not in accordance with those of Hansen and Mowen (2009). Jogja Bay Pirates Adventure Waterpark recognized environmental costs as operational costs, that followed the Framework for the Preparation and Presentation of Financial Statements (KDPLK). The recognition of environmental costs had an impact on the determination of the ticket selling price.. Keywords: environmental costs, recognition, ticket pricing. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Kerusakan lingkungan akibat sektor industri menjadi isu yang semakin penting untuk dikaji agar dampaknya dapat diminimalisir. Penggunaan sumber daya alam di sekitar lokasi perusahaan dilakukan untuk mendukung kegiatan operasionalnya, namun seringkali banyak usaha yang memberdayakan sumber daya alam secara berlebihan untuk mendapatkan keuntungan yang maksimal. Setiap usaha dalam menjalankan kegiatan operasionalnya harus senantiasa mengingat bahwa lingkungan harus tetap dijaga kelestariannya. Saat ini, keberhasilan dari suatu usaha tidak hanya dinilai dari kinerja keuangan atau ekonominya saja, namun juga dinilai dari aspek sosial dan lingkungan yang telah dilakukan oleh perusahaan. Hal ini dikarenakan berkembangnya kepedulian oleh semua bidang mengenai kelestarian lingkungan. Lingkungan menjadi salah satu hal yang disoroti oleh berbagai bidang ilmu. Seturut dengan perkembangan zaman yang semakin menjunjung tinggi aksi peduli lingkungan, ilmu akuntansi juga kerap menyumbangkan gagasan peduli lingkungan dengan adanya konsep akuntansi lingkungan. Akuntansi lingkungan merupakan hasil tanggung jawab perusahaan atas aktivitas lingkungan yang telah dilakukannya dengan memperhitungkan biaya lingkungan yang telah dikeluarkan.. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2 Dalam melakukan pengelolaan lingkungan, perusahaan mengeluarkan biaya-biaya tertentu yang disebut dengan biaya lingkungan. Biaya tersebut harus diakui sebagai bentuk pertanggungjawaban perusahaan. Pengakuan biaya lingkungan mendukung adanya transparansi dan akuntabilitas perusahaan dalam melakukan aktivitas lingkungan. Isu lingkungan menjadi signifikan dalam beberapa tahun terakhir melalui penyebaran informasi tentang dampak potensial dari aktivitas industri terhadap lingkungan. Degradasi lingkungan menunjukkan perlunya menempatkan kontrol pada kegiatan komersial dan untuk mendorong praktik bisnis yang berkelanjutan (Lodhia: 1999). Pengakuan biaya lingkungan menjadi penting untuk dilakukan demi terciptanya transparansi dan akuntabilitas, serta adanya kontrol untuk setiap aktivitas lingkungan yang dilakukan oleh perusahaan. Biaya merupakan salah satu faktor yang diperhitungkan dalam menentukan harga jual. Dengan adanya tambahan biaya lingkungan yang diakui oleh suatu perusahaan, mungkin akan berdampak terhadap harga jual yang ditetapkan oleh perusahaan. Oleh karena itu, perlu diketahui bagaimana dampak biaya lingkungan terhadap penentuan harga jual sehingga biaya lingkungan tersebut dapat dikontrol oleh perusahaan. Biaya lingkungan yang terlalu besar atau terlalu kecil mungkin akan berdampak ke harga jual. Jogja Bay Pirates Adventure Waterpark (Jogja Bay) merupakan salah satu. industri. wisata yang menyediakan wahana permainan air. di. Maguwoharjo, Sleman, Daerah Istimewa Yogyakarta. Jogja Bay merupakan.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3 sebuah waterpark seluas 7 hektar yang menyediakan berbagai wahana air yang mendebarkan sekaligus menyenangkan. Dalam pembangunan serta pengoperasionalannya, Jogja Bay tentu tidak dapat dihindarkan dari isu-isu kerusakan lingkungan, mengingat wahana permainan air ini dibangun di atas tanah. seluas. 7. hektar.. Pembangunan. serta. pengoperasionalannya. menyebabkan timbulnya isu-isu mengenai lingkungan. Pembangunan wahana permainan air ini tentunya dimulai dengan penebangan pohon serta tanaman yang ada di kawasan tersebut, serta penggalian tanah yang akan digunakan sebagai kolam. Penggunaan air secara besar-besaran juga menjadi salah satu isu lingkungan yang harus diperhatikan oleh perusahaan. Atas penggunaan sumber daya tersebut, Jogja Bay harus melaksanakan tanggung jawab sosial dan lingkungan sebagai bentuk pertanggungjawaban atas apa yang sudah diberdayakannya. Salah satu program yang sudah dilakukan oleh perusahaan adalah penghijauan di kawasan sekitarnya. Pengakuan biaya lingkungan yang timbul akibat aktivitas lingkungan yang dilakukan penting untuk diakui oleh perusahaan demi menjaga transparansi dan akuntabilitas. Pengakuan biaya lingkungan yang dilakukan oleh setiap perusahaan tentu berbeda-beda sesuai dengan kebijakan perusahaan masingmasing. Pengakuan biaya lingkungan dengan cara apapun tetap menjadi hal yang penting untuk dilakukan oleh perusahaan yang telah melakukan aktivitas lingkungan. Kontrol oleh perusahaan mengenai aktivitas lingkungannya juga dapat dilakukan dengan ada pengakuan biaya lingkungan tersebut, sehingga.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4 aktivitas lingkungan dapat dilakukan dengan lebih efektif dan efisien. Dengan adanya pengakuan biaya lingkungan tersebut, pengambilan keputusan oleh manajemen mengenai harga jual tiket di Jogja Bay mungkin juga akan dipengaruhi oleh biaya lingkungan tersebut. Biaya lingkungan yang diakui mungkin ikut dibebankan ke harga jual, sehingga menyebabkan harga jual menjadi meningkat.. B. Rumusan Masalah Berdasarkan uraian latar belakang di atas, permasalahan yang akan dibahas dalam penelitian ini adalah: 1. Bagaimana klasifikasi biaya lingkungan di Jogja Bay? 2. Bagaimana pengakuan biaya lingkungan di Jogja Bay? 3. Bagaimana biaya lingkungan berdampak terhadap penentuan harga jual?. C. Batasan Masalah Masalah yang akan dibahas adalah mengenai bagaimana pengakuan biaya lingkungan di Jogja Bay, serta apakah ada dampak dari biaya lingkungan terhadap penentuan harga jual tiket Jogja Bay. Penelitian ini hanya membahas mengenai biaya-biaya yang masuk ke dalam kategori biaya lingkungan. Pengakuan untuk biaya lingkungan hanya sebatas pada kapan serta akun apa yang digunakan untuk mengakui biaya tersebut, tidak sampai pada pengukuran..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5 D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui bagaimana klasifikasi dan pengakuan biaya lingkungan yang dilakukan oleh Jogja Bay, serta apakah pengakuan tersebut berdampak terhadap penentuan harga jual tiket.. E. Manfaat Penelitian 1. Bagi Perusahaan Peneliltian ini diharapkan dapat menyediakan informasi mengenai pentingnya klasifikasi dan pengakuan biaya lingkungan, serta apakah ada dampak dari pengakuan biaya lingkungan terhadap penentuan harga jual tiket. 2. Bagi Universitas Penelitian ini diharapkan dapat menambah koleksi pustaka milik universitas mengenai biaya lingkungan, serta dampaknya terhadap penetapan harga jual. 3. Bagi Penulis Penelitian ini bermanfaat bagi penulis untuk menerapkan apa yang sudah didapatkan selama perkuliahan, serta memperdalam ilmu dan wawasan mengenai topik penelitian ini..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6 F. Sistematika Penulisan Penelitian ini disusun dalam enam bab dengan sistematika sebagai berikut: Bab I. Pendahuluan Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II. Tinjauan Pustaka Bab ini menjelaskan tentang teori-teori yang digunakan untuk mendukung penelitian ini.. Bab III. Metode Penelitian Bab ini menguraikan tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, jenis dan sumber data, teknik pengambilan data, variabel penelitian dan pengukurannya, dan teknik analisis data yang digunakan.. Bab IV. Gambaran Umum Objek Penelitian Bab ini menjelaskan mengenai identitas perusahaan, profil perusahaan, sejarah, visi, dan misi perusahaan, jenis usaha, struktur organisasi dan tugas struktur jabatan, serta program-program pelestarian lingkungan yang dilakukan perusahaan.. Bab V. Analisis Data dan Pembahasan Bab ini menguraikan tentang analisis dan pembahasan data yang dilakukan untuk menjawab masing-masing rumusan masalah..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7 Bab VI. Penutup Bab. ini. menjelaskan. mengenai. kesimpulan,. keterbatasan. penelitian, dan saran bagi perusahaan dan peneliti selanjutnya..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA. A. Akuntansi Lingkungan Akuntansi lingkungan merupakan istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental cost) ke dalam praktik akuntansi perusahaan atau lembaga pemerintahan (Ikhsan, 2008: 13). Menurut Georg dan Justensen (2017), akuntansi lingkungan berisi sejumlah perhitungan, narasi yang menyediakan pengukuran dari kinerja lingkungan. Akuntansi. lingkungan. bertujuan. untuk. mencapai. pembangunan. berkelanjutan, menjaga hubungan baik dengan masayarakat, dan mencapai kegiatan konservasi lingkungan yang efektif dan efisien. Prosedur akuntansi ini memungkinkan perusahaan mengidentifikasi biaya konservasi lingkungan selama kegiatan usaha, mengidentifikasi manfaat yang diperoleh dari kegiatan tersebut, menyediakan alat pengukuran kuantitatif terbaik (dalam unit moneter atau unit fisik) dan mendukung pengkomunikasian hasilnya (Environmental Accounting Guidelines, 2002: 3). Konsep akuntansi lingkungan mengikuti beberapa faktor, yaitu biaya konservasi lingkungan (diukur dengan menggunakan nilai satuan uang), keuntungan konservasi lingkungan (diukur dengan unit fisik), dan keuntungan ekonomi dari kegiatan konservasi lingkungan (diukur dengan nilai satuan uang/rupiah). Menurut Ikhsan (2008: 18-21), ada dua fungsi akuntansi lingkungan, yaitu:. 8.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9 a. Fungsi Internal Fungsi yang berkaitan dengan pihak internal perusahaan sendiri. Pimpinan perusahaan menjadi aktor dan faktor dominan dalam fungsi internal ini. Fungsi internal memungkinkan untuk mengatur biaya konservasi lingkungan dan menganalisis biaya dari kegiatan-kegiatan konservasi lingkungan yang efektif dan efisien serta sesuai dengan pengambilan keputusan. Akuntansi lingkungan diharapkan berfungsi sebagai alat manajemen bisnis yang dapat digunakan oleh manajer ketika berhubungan dengan unit-unit bisnis. b. Fungsi Eksternal Fungsi yang berkaitan dengan aspek pelaporan keuangan. Faktor penting yang perlu diperhatikan adalah pengungkapan hasil dari kegiatan konservasi lingkungan dalam bentuk data akuntansi. Informasi yang diungkapkan merupakan hasil yang diukur secara kuantitatif dari kegiatan konservasi lingkungan. Fungsi eksternal memberi kewenangan bagi perusahaan untuk mempengaruhi pengambilan keputusan stakeholders, seperti pelanggan, rekan bisnis, investor, penduduk lokal maupun bagian administrasi.. B. Biaya Lingkungan 1. Pengertian Biaya Lingkungan Menurut Hansen dan Mowen (2009: 413), biaya lingkungan adalah biaya yang dikeluarkan karena adanya kualitas lingkungan yang buruk.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10 atau mungkin buruk. Biaya lingkungan dikaitkan dengan penciptaan, deteksi, perbaikan, dan pencegahan degradasi lingkungan.. 2. Pengelolaan Biaya Lingkungan Tidak. ada. rekomendasi. mengenai. cara. terbaik. untuk. mengumpulkan, mengevaluasi, dan memerlakukan informasi biaya lingkungan. Ada lima rekomendasi inti untuk bisnis menurut Ditz, Ranganathan, dan Banks (1995: 37), yaitu: a. Menginformasikan kepada para pengambil keputusan mengenai biaya lingkungan. b. Meningkatkan akuntabilitas manajer mengenai biaya dan manfaat lingkungan. c. Mengembangkan proksi yang mengantisipasi biaya masa depan dan ukuran kinerja lainnya. d. Menciptakan insentif untuk mengatasi penyebab biaya yang terjadi sekarang dan masa depan. e. Memasukkan akuntansi lingkungan ke dalam proses bisnis yang berkelanjutan.. 3. Klasifikasi Biaya Lingkungan Hal yang dilakukan perusahaan pertama kali dalam menentukan biaya adalah mengidentifikasi peristiwa-peristiwa ekonomi yang relevan bagi perusahaan tersebut, kemudian mencatatnya menjadi alur aktivitas.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11 keuangan perusahaan (Wanggono, 2016). Menurut Ikhsan (2008: 36), biaya lingkungan dapat diklasifikasikan dalam setiap atau seluruh kategori-kategori dari jenis perusahaan-perusahaan yang berbeda. Di dalam. Hansen. dan. Mowen. (2009:. 413-414). biaya. lingkungan. diklasifikasikan dalam empat kategori, yaitu: a. Biaya Pencegahan Lingkungan (Environmental Prevention Costs) Biaya ini merupakan biaya untuk aktivitas yang dilakukan untuk mencegah produksi limbah atau sampah yang dapat merusak lingkungan. b. Biaya Deteksi Lingkungan (Environmental Detection Costs) Biaya ini merupakan biaya untuk aktivitas yang dilakukan untuk menentukan bahwa produk, proses, dan aktivitas lain yang ada di dalam perusahaan telah mematuhi standar lingkungan yang berlaku. c. Biaya Kegagalan Internal Lingkungan (Environmental Internal Failure Costs) Biaya ini merupakan biaya untuk aktivitas yang dilakukan karena adanya limbah dan sampah akibat produksi tetapi tidak dibuang ke lingkungan luar. d. Biaya Kegagalan Eksternal Lingkungan (Environmental External Failure Costs) Biaya ini merupakan biaya untuk aktivitas yang dilakukan setelah melepas limbah dan sampah ke lingkungan luar..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12 4. Pengakuan Biaya Lingkungan Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014: 14) pengakuan merupakan proses pembentukan suatu pos dalam laporan posisi keuangan atau laporan laba rugi yang memenuhi definisi unsur serta kriteria pengakuan, yaitu: a. ada kemungkinan bahwa manfaat ekonomi masa depan yang berkaitan dengan pos tersebut akan mengalir ke atau dari entitas; dan b. pos tersebut mempunyai biaya atau nilai yang dapat diukur dengan andal. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah moneter dan mencantumkannya dalam laporan posisi keuangan atau laporan laba rugi. Di dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014: 16), dinyatakan bahwa biaya diakui dalam laporan laba rugi ketika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau kenaikan liabilitas telah terjadi dan dapat diukur dengan andal. Di dalam suatu pengakuan, konsep akrual menjadi hal yang penting. Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014: 16), pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13 akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Konsep akrual ini menekankan pada pengakuan suatu transaksi atau peristiwa saat terjadinya transaksi atau peristiwa tersebut, baik itu bersamaan dengan penerimaan atau pembayaran kas maupun tidak. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas yang akan diterima di masa depan.. 5. Laporan Biaya Lingkungan Pelaporan biaya lingkungan menjadi suatu hal yang penting jika sebuah organisasi dengan serius ingin memperbaiki kinerja lingkungannya serta mengendalikan biaya lingkungannya (Hansen dan Mowen, 2009: 416). Menurut Hansen dan Mowen (2009: 416), langkah pertama yang baik adalah laporan yang memberikan perincian biaya lingkungan menurut kategori. Pelaporan biaya lingkungan memberikan dua hasil yang penting, yaitu: a. dampak biaya lingkungan terhadap profitabilitas perusahaan, dan b. jumlah relatif yang dihabiskan untuk setiap kategori. Laporan. biaya. lingkungan. menyediakan. informasi. yang. berhubungan dengan distribusi relatif dari biaya lingkungan. Laporan biaya lingkungan menggarisbawahi pentingnya biaya lingkungan dengan menyatakan sebagai persentase dari total biaya operasional. Di dalam buku.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14 Akuntansi Manajerial oleh Hansen dan Mowen (2009: 416), ada beberapa bukti mengenai isu pelaporan biaya lingkungan, yaitu perusahaan Amoco menyimpulkan biaya lingkungan pada pabrik penyulingannya di Yorktown adalah minimal 22% dari biaya operasional, sedangkan World Resources Institute menyatakan biaya lingkungan adalah 20% atau lebih dari biaya operasional perusahaan. dengan demikian, laporan biaya lingkungan tidak hanya memperlihatkan jumlah kuantitatif dari biaya lingkungan, tetapi juga mengenai persentase biaya lingkungan dari biaya operasional. Berikut contoh laporan biaya lingkungan menurut Hansen dan Mowen (2009: 416): Tabel 1 Laporan Biaya Lingkungan Menurut Hansen dan Mowen (2009) Thamus Corporation Laporan Biaya Lingkungan Untuk Tahun yang Berakhir 31 Desember 2008 Persentase Biaya Lingkungan dari Biaya Operasional Biaya pencegahan: Pelatihan pegawai $ 600.000 Desain produk 1.800.000 Pemilihan peralatan 400.000 $ 2.800.000 1.40% Biaya deteksi: Pemeriksaan proses $2.400.000 Pengembangan ukuran 800.000 3.200.000 1.60 Biaya kegagalan internal: Pengoperasian peralatan $4.000.000 Polusi Pemeliharaan peralatan 2.000.000 6.000.000 3.00 Polusi Biaya kegagalan eksternal: Pembersihan danau $9.000.000 Restorasi tanah 5.000.000 Penyelesaian klaim 4.000.000 18.000.000 9.00 kerusakan properti Total $30.000.000 15%.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15 C. Harga Jual 1. Pengertian Harga Jual Menurut Kotler dan Armstrong (2010: 290), harga adalah sejumlah uang yang ditagihkan atas suatu produk dan jasa, atau jumlah dari nilai yang ditukarkan para pelanggan untuk memperoleh manfaat dari memiliki atau menggunakan suatu produk atau jasa. Harga jual adalah besarnya harga yang akan dibebankan kepada konsumen yang diperoleh atau dihitung dari biaya produksi ditambah biaya nonproduksi dan laba yang diharapkan (Mulyadi dalam Puspaningrum, 2006).. 2. Penetapan Harga Berdasarkan Metode Cost-Plus Pricing Menurut Kotler dan Armstrong (2010: 297), metode penetapan harga yang paling sederhana adalah penetapan harga berdasarkan biaya-plus (cost-plus pricing), yaitu dengan menambahkan suatu markup standar pada biaya produk. Cost-plus pricing yaitu penentuan harga jual dengan cara menambah laba yang diharapkan diatas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Harga jual berdasarkan cost-plus pricing dihitung dengan rumus : Harga Jual = Taksiran Biaya Penuh + Laba yang Diharapkan.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16 3. Pertimbangan. Internal. dan. Eksternal. yang Mempengaruhi. Keputusan Harga Menurut Kotler dan Armstrong (2010: 299), persepsi pelanggan terhadap harga menetapkan batas atas bagi harga, dan biaya menetapkan batas bawah. Namun, dalam menetapkan harga di antara kedua batas ini, perusahaan harus mempertimbangkan sejumlah faktor internal dan eksternal lainnya. a. Faktor Internal 1) Keseluruhan Strategi, Tujuan, dan Bauran Pemasaran Sebelum menetapkan harga, perusahaan harus memutuskan berdasarkan keseluruhan strategi pemasarannya bagi produk atau jasa. Bila perusahaan telah memilih pasar sasaran serta positioningnya secara cermat, kemudian strategi bauran pemasaran, termasuk harga, akan mengikuti. Tujuan penetapan harga secara umum dapat mencakup bertahan hidup, maksimalisasi keuntungan saat ini, kepemimpinan pangsa pasar, atau mempertahankan pelanggan dan membangun hubungan. Harga hanyalah salah satu bagian dari bauran pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya. Keputusan harga harus dikoordinasikan dengan desain produk, distribusi, dan keputusan promosi. 2) Pertimbangan Organisasi Manajemen harus menentukan siapa di dalam organisasi yang harus menetapkan harga. Perusahaan mengatur harga dalam.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17 berbagai cara. Pada perusahaan kecil, harga sering kali ditetapkan oleh manajemen puncak, bukan oleh departemen penjualan atau pemasaran. Pada perusahaan besar, harga sering kali diatur oleh manajer divisi atau lini produk. b. Faktor Eksternal 1) Pasar dan Permintaan Sebelum menetapkan harga, pemasar harus memahami hubungan antara harga dan permintaan bagi produk tersebut. Kebebasan penetapan harga oleh penjual bervariasi dalam jenis pasar yang berbeda. Setiap jenis pasar (persaingan murni, persaingan monopolistik, persaingan oligopolistik, dan monopoli murni) menampilkan tantangan penetapan harga yang berbeda. 2) Strategi dan Harga Pesaing Dalam. menetapkan. harga,. perusahaan. juga. perlu. mempertimbangkan biaya, harga dan tawaran bagi pasar oleh pesaing. Konsumen akan membuat keputusan nilai suatu produk berdasarkan harga yang dikenakan pesaing untuk produk yang sama.. Strategi. penetapan. harga. oleh. perusahaan. dapat. mempengaruhi kondisi persaingan yang dihadapinya. 3) Faktor Eksternal Lain Perusahaan harus mempertimbangkan pula sejumlah faktor lain pada. lingkungan. eksternalnya,. pemerintah, serta aspek sosial.. seperti. kondisi. ekonomi,.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18 D. Penelitian Terdahulu Penelitian ini mengangkat topik mengenai akuntansi lingkungan. Dalam penyusunannya, penelitian ini tidak terlepas dari penelitian terdahulu yang memiliki kesamaan topik. Wanggono (2016) dalam penelitiannya yang berjudul analisis perlakuan akuntansi biaya lingkungan (studi kasus di unit pelaksana teknis daerah rumah potong hewan dinas pertanian Kota Surakarta) menunjukkan bagaimana perlakuan untuk biaya lingkungan dari mulai proses identifikasi sampai dengan proses pencatatan. Santoso (2012) juga melakukan penelitian akuntansi lingkungan yang di dalamnya terdapat bahasan mengenai identifikasi biaya lingkungan, sehingga dapat dijadikan acuan peneliti dalam melakukan penelitian. Penelitian yang dilakukan oleh Puspaningrum (2006) mengenai pengaruh biaya produksi terhadap harga jual kacang atom pada perusahaan Gajah Semarang juga menjadi salah satu acuan peneliti dalam membuat penelitian ini. Penelitian mengenai pengaruh biaya produksi terhadap harga jual tersebut kurang lebih memiliki karakteristik yang sama dengan penelitian yang akan dilakukan, sehingga dapat menjadi salah satu acuan penulis. Penelitian oleh Islaili (2013) juga membahas mengenai hubungan harga pokok produksi dengan penentuan harga jual, di mana ada unsur-unsur biaya yang diperhitungkan dalam menentukan harga jual. Berdasarkan. penelitian-penelitian. terdahulu. tersebut,. akuntansi. lingkungan memang menjadi hal penting. Akuntansi lingkungan digunakan sebagai. media. yang. digunakan. oleh. perusahaan. untuk. melakukan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19 pertanggungjawaban atas biaya lingkungan yang telah dikeluarkan. Pengakuan biaya lingkungan penting dilakukan, sehingga dapat diketahui apakah ada dampaknya ketika manajer akan membuat keputusan dalam menentukan harga jual. Dalam penelitian ini, peneliti berfokus bagaimana pengakuan biaya dilakukan di Jogja Bay sebagai penerapan akuntansi lingkungan, serta apakah dampak pengakuan tersebut terhadap harga jual tiket yang ditetapkan oleh Jogja Bay..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan adalah studi kasus. Dengan model ini, peneliti melakukan penelitian langsung ke perusahaan yang bersangkutan, yaitu Jogja Bay dengan menyelidiki suatu proses, aktvitas, program melalui pengisian kuesioner, wawancara, maupun observasi. Hasil dari penelitian ini hanya berlaku untuk perusahaan yang bersangkutan, yaitu Jogja Bay, sehingga tidak dapat digeneralisasikan untuk usaha sejenis.. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian dilakukan di Jogja Bay Pirates Adventure Waterpark yang berada di. Kawasan Terpadu Maguwo City (KTMC), Maguwoharjo,. Kabupaten Sleman, Daerah Istimewa Yogyakarta.. 2. Waktu Penelitian Penelitian langsung di Jogja Bay dilakukan selama bulan Februari 2018.. 20.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21 C. Subjek dan Objek Penelitian 1. Subjek Penelitian Subjek penelitian adalah sumber objek yang akan diteliti dan dikenai simpulan dari hasil penelitian. Subjek penelitian dalam penelitian ini adalah: a. Pihak dari Divisi General Manager Office Jogja Bay Pirates Adventure Waterpark, yaitu Pak Arbi. b. Senior Accountant Jogja Bay Pirates Adventure Waterpark, yaitu Pak Rahmad.. 2. Objek Penelitian Objek penelitian adalah data sebagai objek yang akan diteliti. Objek dari penelitian ini adalah: a. Komponen biaya yang terkait dengan kinerja lingkungan Jogja Bay b. Pengakuan untuk biaya lingkungan di Jogja Bay c. Penetapan harga jual tiket di Jogja Bay d. Dampak pengakuan biaya lingkungan terhadap penentuan harga jual.. D. Jenis Data dan Sumber Data 1. Jenis Data Jenis data yang diolah dalam penelitian ini adalah data kualitatif. Data ini menggambarkan fakta yang ada di Jogja Bay. Data yang dicari dalam penelitian ini adalah:.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22 a. Company Profile Company profile dibutuhkan untuk memberikan gambaran umum mengenai perusahaan yang akan diteliti, serta mengenai objek penelitian. b. Chart of Accounts Jogja Bay Pirates Adventure Waterpark Chart of Accounts digunakan untuk mengetahui bagaimana pengakuan biaya lingkungan, apakah menggunakan akun sendiri maupun digabungkan dengan menggunakan akun lain. c. Data mengenai biaya-biaya lingkungan di Jogja Bay Data ini dibutuhkan untuk membantu analisis mengenai bagaimana pengakuan biaya lingkungan tersebut, seperti laporan mengenai pertanggungjawaban aktivitas lingkungan yang berisi rincian-rincian biaya yang dikeluarkan. d. Data mengenai penetapan harga jual tiket yang diterapkan oleh Jogja Bay Data ini berguna untuk mengetahu bagaimana Jogja Bay menetapkan harga jual tiket, sehingga dapat digunakan untuk menganalisis apakah biaya lingkugan menjadi salah satu faktor yang dipertimbangkan dalam menetapkan harga. e. Data mengenai hubungan antara biaya lingkungan dan harga jual Data ini digunakan untuk memperkuat analisis mengenai dampak biaya lingkungan dan harga jual, karena merupakan informasi langsung dari perusahaan..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23 2. Sumber Data Sumber data yang digunakan dalam penelitian adalah data primer dan data sekunder. Data primer berasal dari hasil wawancara dengan narasumber, serta hasil kuesioner yang telah diisi oleh responden. Data sekunder berasal dari laporan-laporan terkait yang dibuat oleh Jogja Bay. Data primer berupa: a. Company Profile b. Data mengenai biaya-biaya lingkungan di Jogja Bay. c. Data mengenai penetapan harga jual tiket yang diterapkan oleh Jogja Bay d. Data mengenai hubungan antara biaya lingkungan dan harga jual. Data sekunder berupa: a. Company Profile b. Chart of Accounts Jogja Bay Waterpark c. Data mengenai biaya-biaya lingkungan di Jogja Bay. E. Teknik Pengambilan Data 1. Wawancara Wawancara dilakukan dengan melakukan tanya jawab dengan narasumber. Teknik wawancara digunakan untuk mendapatkan data-data yang termasuk ke dalam data primer, yaitu company profile, data mengenai biaya-biaya lingkungan di Jogja Bay, data mengenai penetapan.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24 harga jual tiket yang diterapkan oleh Jogja Bay, dan data mengenai hubungan antara biaya lingkungan dan harga jual. Wawancara dilakukan dengan menanyakan beberapa pertanyaan kepada pihak dari divisi General Manager Office untuk menanyakan dan mengkonfirmasi informasi-informasi mengenai Jogja Bay secara umum, serta kepada senior accountant untuk mendapatkan data yang lebih spesifik dan detail mengenai permasalahan yang diteliti, yaitu mengenai pengakuan biaya lingkungan dan penetapan harga jual tiket di Jogja Bay.. 2. Kuesioner Kuesioner dilakukan untuk menambah dan memperkuat data yang akan dicari di dalam penelitian ini. Responden yang disasar adalah senior accountant yang ada di Jogja Bay. Kuesioner hanya diberikan kepada pihak yang akan diwawancarai, sehingga hasil dari kuesioner maupun wawancara dapat saling melengkapi dan memperkuat data. Data yang akan didapat adalah data mengenai biaya-biaya lingkungan di Jogja Bay, data mengenai penetapan harga jual tiket yang diterapkan oleh Jogja Bay, dan data mengenai hubungan antara biaya lingkungan dan harga jual.. 3. Dokumentasi Dokumentasi dilakukan dengan membaca atau mencatat ulang dokumen-dokumen milik perusahaan yang relevan dengan data yang akan dicari. Teknik dokumentasi ini digunakan untuk mencari data-data yang.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25 termasuk ke dala data sekunder. Data tersebut dilihat dari Chart of Account Jogja Bay Waterpark, dokumen lain mengenai profil perusahaan.. F. Variabel Penelitian dan Pengukurannya Variabel pengakuan biaya lingkungan diukur dengan menggunakan kuesioner yang akan diberikan kepada responden dan melakukan wawancara dengan narasumber untuk menambah dan memperkuat informasi yang didapatkan. Kuesioner pengakuan biaya lingkungan ini berisi identifikasi biaya apa saja yang dikeluarkan oleh Jogja Bay berkaitan dengan aktivitas lingkungan yang dilakukan. Kuesioner terlampir di halaman 87. Di dalam kuesioner ini, terdapat dua alternatif jawaban, yaitu “Ada” dan “Tidak Ada”. Alternatif jawaban “Ada” menyatakan bahwa perusahaan mengeluarkan biaya yang disebutkan di setiap pernyataan, sedangkan untuk alternatif jawaban “Tidak Ada” menyatakan bahwa perusahaan tidak mengeluarkan biaya yang disebutkan di setiap pernyataan. Kolom keterangan dapat diisi dengan menuliskan nama akun yang digunakan perusahaan untuk setiap pernyataan biaya tersebut. Untuk memperdalam dan memperjelas informasi yang didapat dari hasil kuesioner, juga dilakukan wawancara kepada narasumber. Wawancara dilakukan untuk mengetahui bagaimana kesadaran Jogja Bay terhadap kepedulian lingkungan atas penggunaan sumber daya alam yang digunakan untuk mendukung kegiatan operasinya, yang berakibat pada munculnya biaya-.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26 biaya ligkungan yang harus diklasifikasi dan diakui. Adapun. daftar. pertanyaan yang akan ditanyakan adalah: 1. Apakah pihak Jogja Bay menyadari pentingnya pertanggungjawaban lingkungan atas kegiatan operasinya? 2. Dalam menjalankan operasionalnya, Jogja Bay tentunya tidak bisa terhindar dari isu kerusakan lingkungan. Apa yang sudah dilakukan Jogja Bay terkait dengan lingkungan? 3. Bagaimana sistem daur ulang air yang dilakukan oleh Jogja Bay? 4. Program apa yang dilakukan oleh Jogja Bay untuk menjaga tanah di lokasi Jogja Bay? 5. Program apa saja yang dilakukan oleh Jogja Bay untuk menjaga keasrian lingkungan agar terhindar dari sampah-sampah padat seperti plastik, botol, dan bekas makanan, meningkat banyaknya pengunjung yang masuk ke Jogja Bay? 6. Atas kinerja lingkungan yang dilaksanakan oleh Jogja Bay, bagaimana dengan biaya yang timbul atas aktivitas tersebut? Adakah biaya yang timbul di luar baya operasional yang dikeluarkan? 7. Apa saja biaya lingkungan yang timbul atas kinerja lingkungan tersebut? (pertanyaan akan didalami dari hasil dari kuesioner) 8. Kapan pengakuan biaya tersebut dilakukan? Misalnya saat sejumlah nilai dibayarkan untuk pembiayaan aktivitas lingkungan. 9. Apakah pihak Jogja Bay menyadari pentingnya pengakuan biaya lingkungan?.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27 10. Menurut Bapak/Ibu, apakah pentingnya pengakuan biaya lingkungan? Dari hasil wawancara tersebut, akan kembali didalami sesuai dengan jawaban yang dikemukakan oleh narasumber.. Variabel harga jual, serta bagaimana dampak biaya lingkungan terhadap penentuan harga jual tersebut diukur dengan menggunakan kuesioner yang akan diberikan kepada responden. Kuesioner terlampir di halaman 89. Di dalam kuesioner ini terdapat dua alternatif jawaban, yaitu “Ya” dan “Tidak”. Alternatif jawaban “Ya” berarti memperkuat pernyataan bahwa biaya lingkungan berdampak pada penentuan harga jual, sedangkan alternatif jawaban “Tidak” berarti biaya lingkungan tidak berdampak pada penentuan harga jual. Untuk melihat kesimpulan mengenai jumlah jawaban “Ya” yang memperkuat pernyataan bahwa biaya lingkungan memiliki dampak terhadap penentuan harga jual, jawaban dari kuesioner akan dihitung dengan menggunakan rumus sebagai berikut: Total Jawaban Ya x 100% Total Pernyataan Hasil persentase dari perhitungan tersebut menunjukkan berapa persen pernyataan yang ada di dalam kuesioner yang mendukung pernyataan bahwa biaya lingkungan memiliki dampak terhadap penentuan harga jual. Semakin besar hasil persentase maka semakin besar dampak biaya lingkungan terhadap penentuan harga jual, sebaliknya, semakin kecil hasi persentase maka semakin kecil dampak biaya lingkungan terhadap penentuan harga jual..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28 Untuk memperkuat data yang didapat dari hasil kuesioner, akan diukur pula dengan menggunakan teknik wawancara. Wawancara dlakukan untuk mendapatkan data mengenai bagaimana penentuan harga jual di Jogja Bay, apakah biaya lingkungan diperhitungkan dalam menentukan harga jual. Dari hasil wawancara tersebut, akan kembali didalami sesuai dengan jawaban yang dikemukakan oleh narasumber. Adapun daftar pertanyaan yang akan ditanyakan adalah: 1. Faktor apa saja yang dipertimbangkan dalam menentukan harga jual? 2. Metode apa yang digunakan dalam menentukan harga jual? 3. Adakah faktor biaya lingkungan yang disertakan dalam penentuan harga jual? 4. Apakah biaya lingkungan memiliki peran dalam penentuan harga jual? 5. Jika biaya lingkungan menyebabkan harga jual menjadi lebih tinggi, bagaimana hal tersebut bisa terjadi, serta apakah dampaknya? 6. Jika biaya lingkungan menyebabkan harga jual menjadi lebih rendah, bagaimana hal tersebut bisa terjadi, serta apakah dampaknya? 7. Untuk setiap pernyataan yang terdapat di kuesioner, bagaimana penjelasan lebih lanjut untuk setiap pernyataan yang dijawab “Ya”? (akan kembali didalami untuk setiap pernyataan melalui wawancara) 8. Seberapa besar biaya lingkungan menjadi penentu dalam penetapan harga jual?.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29 G. Teknik Analisis Data Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis data deskriptif kualitatif. Untuk menjawab rumusan masalah pertama dan kedua mengenai klasifikasi dan pengakuan biaya lingkungan di Jogja Bay, langkah-langkah yang akan dilakukan adalah: 1. Mendeskripsikan klasifikasi biaya lingkungan menurut Jogja Bay. 2. Melakukan perbandingan klasifikasi biaya lingkungan menurut Jogja Bay dengan menurut Hansen dan Mowen (2009) dengan menggunakan tabel berikut: Tabel 2 Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen dan Mowen (2009) dengan Menurut Jogja Bay Klasifikasi Menurut Jogja Bay Klasifikasi Menurut Hansen Mowen Klasifikasi/ Jenis Biaya (2009) Nama Akun Biaya Pencegahan Lingkungan ... ... (Environmental Prevention Costs) Biaya Deteksi Lingkungan ... ... (Environmental Detection Costs) Biaya Kegagalan Internal Lingkungan (Environmental ... ... Internal Failure Costs) Biaya Kegagalan Eksternal Lingkungan ... ... (Environmental External Failure Costs).

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30 3. Melakukan analisis untuk setiap biaya lingkungan yang dikeluarkan oleh Jogja Bay berdasarkan klasifikasi biaya lingkungan Hansen Mowen (2009). 4. Membuat tabel kesesuaian pengakuan biaya lingkugan Jogja Bay dengan Kerangka Dasar Penyajian dan Penyusunan Laporan Keuangan (KDPLK) dalam SAK seperti berikut: Tabel 3 Tabel Kesesuaian Pengakuan Biaya Lingkungan Jogja Bay dengan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPLK) dalam Standar Akuntansi Keuangan (SAK) Pengakuan Menurut KDPLK No. Nama Biaya Sesuai Tidak Sesuai 1 .................................... 2 .................................... 3 .................................... 4 .................................... 5 .................................... Total .... .... 5. Mendeskripsikan dan menganalisis pengakuan untuk setiap biaya lingkungan yang dikeluarkan oleh Jogja Bay menurut Kerangka Dasar Penyajian dan Penyusunan Laporan Keuangan yang ada di dalam SAK. 6. Membuat kesimpulan bagaimana pengakuan biaya lingkungan oleh Jogja Bay, berapa persen pengakuan biaya lingkungan yang sesuai dengan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. 7. Membuat usulan Laporan Biaya Lingkungan untuk Jogja Bay. Untuk menjawab rumusan masalah yang ketiga mengenai bagaimana biaya lingkungan berdampak terhadap penentuan harga jual di Jogja Bay, langkah-langkah yang dilakukan adalah: 1. Mendeskripsikan bagaimana penentuan harga jual di Jogja Bay, faktorfaktor apa saja yang dipertimbangkan dalam menentukan harga jual..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31 2. Menganalisis bagaimana penentuan harga jual di Jogja Bay, apakah di dalamnya terdapat unsur biaya lingkungan. 3. Membuat tabel hasil Kuesioner Biaya Lingkungan dan Penentuan Harga Jual dengan seperti berikut: Tabel 4 Hasil Kuesioner Biaya Lingkungan dan Penentuan Harga Jual No. Deskripsi Ya Tidak Keterangan 1 Biaya lingkungan digabungkan dengan biaya lainnya (biaya operasi maupun biaya di luar operasi). 2 Harga jual ditentukan dengan menambah semua biaya yang dikeluarkan dengan laba yang diinginkan. 3 Biaya lingkungan menjadi salah satu pertimbangan dalam penentuan harga jual. 4 Biaya lingkungan menyebabkan harga jual menjadi lebih tinggi atau lebih rendah. Total .... .... 4. Menghitung seberapa besar persentase dampak biaya lingkungan terhadap penentuan harga jual berdasarkan hasil kuesioner. 5. Menganalisis jawaban dari pernyataan di dalam kuesioner dan digabungkan dengan hasil wawancara, sehingga dapat ditemukan bagaimana dampak biaya lingkungan terhadap penentuan harga jual. 6. Menarik kesimpulan apakah biaya lingkungan berdampak terhadap penentuan harga jual..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM OBJEK PENELITIAN. A. Identitas Perusahaan Nama Perusahaan. : Jogja Bay Pirates Adventure Waterpark. Jenis Perusahaan. : Perseroan Terbatas (PT). Alamat Perusahaan. : Jalan Utara Stadion, Maguwoharjo, Depok, Sleman, Daerah Istimewa Yogyakarta 55281. Nomor Telepon. : +62 274 8722020. B. Profil Perusahaan Jogja Bay Pirates Adventure Waterpark merupakan wahana permainan air tematik yang ada di Kota Yogyakarta. Waterpark ini merupakan salah satu waterpark terbesar di Asia Tenggara. Ada sembilan wahana seru yang bisa dimainkan di Jogja Bay Waterpark, yaitu memo racer, bekti adventure, volcano coaster, timo-timo rider, jolie raft river, brando boomeranggo, ziggy giant barrel, mimi family, dan hip playground. Jogja Bay mengusung tema bajak laut Eropa yang digabungkan dengan tradisi Yogyakarta. Tema tersebut dituangkan melalui on-site live show, karakter, water rides, dan merchandise. Jogja Bay juga mengusung tema thropical lust, sehingga seluruh arena dipenuhi dengan tanaman hijau. Hal tersebut dilakukan sebagai salah satu bentuk kepedulian lingkungan yang dilakukan oleh Jogja Bay. 32.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33 C. Sejarah Perusahaan Jogja Bay Pirates Adventure Waterpark merupakan wahana permainan air terbaru yang ada di Kota Yogyakarta. Wahana permainan air ini dioperasikan oleh PT Taman Wisata Jogja. Jogja Bay diresmikan oleh gubernur Daerah Istimewa Yogyakarta (DIY), Sri Sultan Hamengkubuwono X pada tanggal 20 Desember 2015.. D. Visi dan Misi Perusahaan 1. Visi Jogja Bay Pirates Adventure Waterpark Mewujudkan Jogja Bay Pirates Adventure Waterpark sebagai tujuan wisata kelas dunia di Jogja istimewa.. 2. Misi Jogja Bay Pirates Adventure Waterpark a) Memberikan pelayanan prima bagi para pengunjung (service excellence) b) Mengutamakan kenyamanan dan keselamatan yang berstandar internasional (zero tolerance) c) Mengembangkan. profesionalitas. dengan. pencapaian. kinerja. tersertifikasi top brand serta berstandar ISO 90004 d) Menjadi perusahaan terbuka (Tbk.) yang handal dan terpercaya melalui Initial Public Offering (IPO) e) Membangun dan mengembangkan team work yang solid. Our work is team work (best performance)..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34 E. Jenis Usaha Jogja Bay Pirates Adventure Waterpark merupakan usaha berjenis hospitality service, yaitu berupa taman rekreasi. Jogja Bay memberikan pelayanan kepada pengunjung melalui pengoperasionalan taman rekreasi air yang mengutamakan kenyamanan pengunjung.. F. Struktur Organisasi dan Tugas Struktur Jabatan 1. Struktur Organisasi Jogja Bay Pirates Adventure Waterpark Struktur organisasi Jogja Bay digambarkan dalam bagan berikut: Gambar 1 Struktur Organisasi Jogja Bay Pirates Adventure Waterpark. General Manager. Vice General Manager. General Manager Office. Corporate Secretary. Engineering. Park Services. Finance Operation. Sales Marketing. Housekeeping. = Divisi yang berkaitan dengan kegiatan operasional Jogja Bay Pirates Adventure Waterpark.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35 2. Tugas Struktur Jabatan Jogja Bay Pirates Adventure Waterpark Dalam mengoperasionalkan Jogja Bay, terdapat general manajer sebagai pemimpin, yang didampingi dan dibantu oleh vice general manager. a) General Manager b) Vice General Manager Untuk melakukan kegiatan operasional di Jogja Bay, terdapat lima divisi yang mempunyai tugasnya masing-masing, yaitu: c) General Manager Office, bertugas untuk mendukung kinerja semua divisi agar operasional Jogja Bay dapat terlaksana dengan efektif dan efisien. d) Corporate Secretary, bertugas untuk menghubungkan pihak Jogja Bay secara korporasi dengan pihak eksternal, seperti pemerintah ataupun pihak ketiga. e) Park Services, bertugas untuk melakukan dan bertanggung jawab atas segala kegiatan operasional Jogja Bay. Divisi ini juga bertugas untuk melakukan repair and maintenance untuk seluruh alat, area yang ada di Jogja Bay untuk menjamin kualitas Jogja Bay yang akan memuaskan pengunjung. Divisi ini memiliki wewenang untuk pengambilan keputusan untuk menunjang kegiatan operasional Jogja Bay. f) Finance Operation, bertugas untuk mengelola target perusahaan dengan mengelola cash flow dan mengatur expense..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36 g) Sales Marketing, bertugas untuk melakukan strategi penjualan sehingga dapat mendatangkan pengunjung.. G. Sumber Air dan Proses Daur Ulangnya Dalam melakukan kegiatan operasionalnya sebagai sebuah taman rekreasi air, Jogja Bay tentu memerlukan air dengan volume yang besar. Untuk memenuhi kebutuhan operasionalnya, Jogja Bay mendapatkan air dari dua sumber, yaitu air sumur tanah dan air dari Perusahaan Daerah Air Minum (PDAM). Air dari kedua sumber tersebut diambil sebagian besar untuk keperluan kolam renang. Sebagai bagian dari tanggung jawab Jogja Bay terhadap lingkungan, penggunaan air dilakukan dengan tidak berlebihan dan terdapat proses daur ulang untuk memutar aliran air agar dapat digunakan lagi. Proses daur ulang air dilakukan dengan sebuah alat, yaitu pompa sirkulasi dan filterasi. Pompa sirkulasi dan filterasi ini dioperasionalkan setiap hari selama jam operasional, sehingga air selalu berputar untuk didaur ulang. Hal ini mengakibatkan tidak adanya limbah berupa air kotor yang dibuang ke lingkungan eksternal. Setiap harinya, air diberi obat untuk mengikat kotoran, sehingga kotoran akan terikat berbentuk gumpalan-gumpalan yang ada di dasar kolam. Gumpalan tersebut kemudian disedot dan disaring menggunakan filter, sehingga kotoran terangkat. Kotoran tersebut akan dialirkan ke saluran pembuangan air. Berdasarkan wawancara, proses tersebut tidak akan menyebabkan kerusakan.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37 lingkungan, mulai dari obat yang digunakan sampai dengan pembuangan limbah ke saluran pembuangan air. Proses daur ulang air yang dilakukan setiap hari tersebut merupakan salah satu upaya Jogja Bay untuk terus menjaga keasrian dan kelestarian lingkungan, yaitu dengan tidak membuang limbah air kotor ke lingkungan eksternal. Proses daur ulang air dengan menggunakan pompa sirkulasi dan filterasi merupakan langkah pencegahan dan pengendalian pencemaran, serta berguna untuk meminimalkan penggunaan air secara besar-besaran. Untuk memastikan bahwa pompa sirkulasi dan filterasi selalu beroperasi dengan efektif dan benar, dilakukan inspeksi dan pengujian secara berkala atas alat tersebut. Inspeksi dan pengujian pompa sirkulasi dan filterasi dilakukan dengan melakukan sejumlah tes untuk menguji keefektifan alat tersebut yang dilakukan oleh pihak internal Jogja Bay. Aktivitas ini dilakukan untuk menjamin bahwa pompa sirkulasi dan filterasi beroperasi dengan baik, sehingga dapat mendaur ulang air serta mengatasi pencemaran akibat limbah air kotor.. H. Program Pelestarian Lingkungan Selain melakukan proses daur ulang air dengan menggunakan pompa sirkulasi dan filtrasi, Jogja Bay juga melakukan beberapa program lain sebagai aksi peduli lingkungan yang tentunya mengeluarkan biaya-biaya tertentu, yaitu:.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38 1. Program Kebersihan Lingkungan Program ini berkaitan dengan kegiatan-kegiatan untuk menjaga kebersihan di lingkungan Jogja Bay, mulai dari pengadaan tempat-tempat sampah hingga kebersihan air di kolam renang. 2. Program Penanaman dan Perawatan Tanaman Program ini berkaitan dengan garden, yaitu bagaimana menanam dan merawat tanaman yang ada di Jogja Bay untuk menjaga kehijauan lingkungan. 3. Kerja Sama Pengolahan Sampah dengan Pihak Ketiga Program ini dilakukan untuk mempermudah pengolahan dan pengelolaan sampah yang ada di Jogja Bay. Kerja sama ini dilakukan dengan pihak ketiga, yaitu vendor, yang akan mengurusi sampah-sampah yang timbul akibat operasional Jogja Bay. 4. Tes Kualitas Air dan Tanah Program ini merupakan program pengujian terhadap air dan tanah yang dilakukan secara berkala untuk memastikan bahwa air dan tanah tidak tercemar. Program ini juga merupakan salah satu langkah pencegahan dan pengendalian terjadinya pencemaran air mauun tanah. Tes kualitas air dan tanah yang dilakukan juga menjadi pembuktian bahwa kegiatan operasional yang dilakukan oleh Jogja Bay tidak merusak lingkungan sekitar..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Klasifikasi Biaya Lingkungan Sebagaimana perusahaan yang melakukan aktivitas lingkungan melalui program-program kepedulian lingkungan, Jogja Bay mengeluarkan biayabiaya tertentu untuk melaksanakan program-program lingkungan tersebut. Program yang dijalankan seperti melakukan tes kualitas air, perawatan kolam dan tanaman, dan kerja sama dengan vendor untuk mengatasi masalah sampah. Program-program tersebut menimbulkan biaya yang harus diakui oleh Jogja Bay. Dalam mengidentifikasi biaya-biaya yang timbul, Jogja Bay sudah memiliki klasifikasi, yaitu klasifikasi berdasarkan fungsi yang ada di dalam struktur organisasi. Biaya diklasifikasikan berdasarkan fungsi yang ada di dalam divisi Park Services. Berikut adalah klasifikasi biaya Jogja Bay berdasarkan hasil wawancara: 1. Engineering Expense Engineering Expense adalah akun yang digunakan untuk mencatat segala biaya yang dikeluarkan dalam rangka melakukan perbaikan dan perawatan (repair and maintenance) aset yang dimiliki oleh perusahaan, serta biaya yang berhubungan dengan hal-hal teknis dalam pengoperasionalan perusahaan, seperti pengoperasionalan pompa sirkulasi dan filterasi setiap harinya, kegiatan perbaikan jika ada kerusakan peralatan. Berdasarkan hasil wawancara, ada sembilan biaya yang diklasifikasikan sebagai Engineering Expense, yaitu Building Expense, Plumbing Expense, 39.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40 Electricity Expense, Painting Expense, Vehicle Expense, Air Conditioner Maintenance Expense, Engineering Supplies Expense, Fuel and Oil Expense, dan Water Expense. Dari sembilan biaya tersebut, ada tiga biaya yang termasuk ke dalam kategori biaya lingkungan, yaitu: a. Plumbing Expense Plumbing Expense adalah akun yang digunakan untuk mencatat biaya yang dikeluarkan untuk melakukan perawatan alat daur ulang air, yaitu pompa sirkulasi dan filterasi. b. Electricity Expense Electricity Expense yang terdapat di bawah akun Engineering Expense ini adalah akun yang digunakan untuk mencatat biaya yang dikeluarkan karena dilakukannya pengoperasionalan alat daur ulang air setiap harinya selama jam operasi perusahaan. c. Air Conditioner Maintenance Expense Air Conditioner Maintenance Expense adalah akun yang digunakan untuk mencatat biaya yang dikeluarkan atas perawatan dan perbaikan air conditioner dalam rangka untuk menjaga kenyamanan lingkungan. Enam dari sembilan biaya yang termasuk ke dalam Engineering Expense tidak dapat dikategorikan menjadi biaya lingkungan karena enam biaya tersebut terjadi bukan karena dilakukannya aktivitas yang berhubungan dengan lingkungan, namun benar-benar untuk kebutuhan operasional Jogja Bay, yaitu:.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41 a.. Building Expense merupakan biaya yang timbul atas aktivitas perbaikan dan perawatan bangunan yang dimiliki Jogja Bay.. b. Painting Expense merupakan biaya yang timbul atas aktivitas pengecatan yang dilakukan di tempat-tempat tertentu dalam rangka membuat area kolam renang menjadi lebih menarik. c. Vehicle Expense merupakan biaya yang timbul atas aktivitas perbaikan dan perawatan kendaraan-kendaraan yang dimiliki oleh Jogja Bay. d. Engineering Supplies Expense merupakan biaya yang timbul atas aktivitas perbaikan dan perawatan, yaitu ketika diambil dan digunakannya perlengkapan seperti baut, paku, lampu, dan semen untuk aktivitas tersebut dari gudang. e. Fuel and Oil Expense merupakan biaya yang timbul atas aktivitas pengisian bahan bakar untuk kendaraan-kendaraan yang ada di Jogja Bay. f. Water Expense merupakan biaya yang timbul karena dilakukannya pembayaran kepada Perusahaan Daerah Air Minum (PDAM) atas penggunaan air. Enam biaya tersebut tidak dapat dikategorikan sebagai biaya lingkungan karena aktivitas yang menyebabkan biaya-biaya tersebut timbul bukanlah merupakan aktivitas yang berhubungan dengan aktivitas kepedulian lingkungan untuk mencegah atau mengatasi lingkungan yang buruk, melainkan aktivitas untuk mendukung operasional Jogja Bay. Menurut Hansen dan Mowen (2009: 413) biaya lingkungan adalah biaya yang.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42 dikeluarkan karena adanya kualitas lingkungan yang buruk atau mungkin buruk, sehingga enam biaya tersebut tidak relevan jika dikategorikan ke dalam biaya lingkungan.. 2. Housekeeping Expense Housekeeping Expense adalah akun yang digunakan untuk mencatat biaya yang dikeluarkan karena adanya segala aktivitas perawatan lingkungan di area Jogja Bay untuk menunjang kegiatan operasional. Berdasarkan hasil wawancara, ada enam biaya yang diklasifikasikan sebagai Housekeeping Expense, yaitu Chemical and Cleaning Expense, Housekeeping Supplies Expense, Guest Supplies Expense, Vendor Expense, Gardener Expense, dan Pest Control Expense. Dari enam biaya tersebut, hanya lima biaya yang termasuk ke dalam kategori biaya lingkungan, yaitu: a. Chemical and Cleaning Expense Chemical and Cleaning Expense adalah akun yang digunakan untuk mencatat biaya yang timbul atas aktivitas kebersihan lingkungan yang dilakukan di area Jogja Bay. b. Housekeeping Supplies Expense Housekeeping Supplies Expense adalah akun yang digunakan untuk mencatat biaya yang timbul atas penggunaan segala peralatan yang dibutuhkan dalam melakukan aktivitas. perawatan lingkungan.. Contohnya adalah biaya yang dikeluarkan atas penggunaan tempattempat sampah di area Jogja Bay..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43 c. Vendor Expense Vendor Expense yang terdapat di bawah akun Housekeeping Expense ini adalah akun yang digunakan untuk mencatat biaya yang timbul atas dilakukannya aktivitas pengelolaan sampah oleh vendor. Biaya ini dibayarkan kepada vendor yang telah bekerja sama dengan perusahaan. d. Gardener Expense Gardener Expense adalah akun yang digunakan untuk mencatat biaya yang timbul akibat dilakukannya aktivitas penanaman dan perawatan tanaman di area Jogja Bay. e. Pest Control Expense Pest Control Expense adalah akun yang digunakan untuk mencatat biaya yang timbul atas dilakukannya aktivitas pengendalian hama untuk menjaga keasrian lingkungan. Guest Supplies Expense tidak dikategorikan menjadi biaya lingkungan karena merupakan biaya yang timbul atas diambil dan digunakannya perlengkapan yang dibutuhkan oleh pengunjung dari gudang, misalnya adalah sabun cuci tangan yang disediakan di toilet. Biaya tersebut timbul bukan untuk kepentingan menjaga lingkungan, tetapi untuk memenuhi kebutuhan pengunjung, sehingga tidak relevan jika dikategorikan menjadi biaya lingkungan..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44 3. Biaya Uji Kualitas Air Biaya Uji Kualitas Air adalah akun yang digunakan untuk mencatat biaya yang timbul atas dilakukannya pengujian kualitas air yang dilakukan setiap enam bulan sekali. Biaya ini dapat dikategorikan sebagai biaya lingkungan karena merupakan biaya yang timbul atas aktivitas lingkungan untuk mengatasi kualitas lingkungan yang mungkin buruk.. 4. Biaya Uji Kualitas Tanah Biaya Uji Kualitas Tanah adalah akun yang digunakan untuk mencatat biaya yang timbul atas dilakukannya pengujian kualitas tanah yang dilakukan secara berkala. Biaya ini dapat dikategorikan sebagai biaya lingkungan karena merupakan biaya yang timbul atas aktivitas lingkungan untuk mengatasi kualitas lingkungan yang mungkin buruk.. 5. Biaya Depresiasi Pompa Sirkulasi dan Filterasi Biaya Depresiasi Pompa Sirkulasi dan Filterasi adalah akun yang digunakan untuk mencatat biaya yang timbul akibat adanya depresiasi pompa sirkulasi dan filterasi yang digunakan terus menerus untuk melakukan daur ulang air. Biaya ini merupakan biaya di luar biaya operasional, namun berpengaruh terhadap pertanggungjawaban biaya lingkungan perusahaan karena merupakan depresiasi dari alat pompa sirkulasi dan filterasi untuk air..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45 Berdasarkan lima klasifikasi biaya lingkungan di atas, identifikasi biaya lingkungan di Jogja Bay telah dilakukan dengan mengikuti klasifikasi tersebut, sehingga klasifikasi biaya lingkungan menurut Hansen dan Mowen (2009) tidak digunakan. Berdasarkan hal tersebut, dapat dilakukan perbandingan identifikasi biaya lingkungan yang dilakukan oleh Jogja Bay dengan klasifikasi menurut Hansen dan Mowen (2009). Perbandingan klasifikasi biaya lingkungan tersebut digambarkan dengan tabel berikut: Tabel 5 Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen dan Mowen (2009) dengan Menurut Jogja Bay Klasifikasi Klasifikasi Menurut Jogja Bay Menurut Klasifikasi/ Hansen Mowen Jenis Biaya Nama Akun (2009) Biaya Pencegahan (Biaya yang Biaya yang timbul akibat Lingkungan diikeluarkan sebelum melakukan studi lingkungan. (Environmental Jogja Bay beroperasi) Prevention Biaya yang timbul akibat Costs), yaitu (Biaya yang melakukan evaluasi dan biaya untuk diikeluarkan sebelum pemilihan alat daur ulang air. aktivitas yang Jogja Bay beroperasi) dilakukan untuk Biaya yang timbul akibat mencegah melakukan evaluasi dan produksi (Biaya yang pemilihan alat untuk limbah/sampah diikeluarkan sebelum mengendalikan atau yang dapat Jogja Bay beroperasi) meminimalisir terjadinya merusak pencemaran air. lingkungan. Biaya yang timbul akibat melakukan evaluasi dan (Biaya yang pemilihan alat untuk diikeluarkan sebelum mengendalikan atau Jogja Bay beroperasi) meminimalisir terjadinya pencemaran tanah. Biaya yang timbul akibat dilakukannya penanaman pohon Housekeeping di sekitar area kolam renang Expense sebagai tindakan pencegahan kerusakan lingkungan..

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46 Tabel 5 Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen dan Mowen (2009) dengan Menurut Jogja Bay (Lanjutan) Klasifikasi Klasifikasi Menurut Jogja Bay Menurut Klasifikasi/ Hansen Mowen Jenis Biaya Nama Akun (2009) Biaya Deteksi Biaya yang timbul akibat Lingkungan dilakukannya inspeksi untuk Engineering Expense (Environmental setiap proses daur ulang air Detection Costs), kolam renang. yaitu biaya untuk Biaya yang timbul akibat aktivitas yang dilakukannya pengujian Engineering Expense dilakukan untuk keefektifan alat pengendalian memastikan pencemaran. bahwa produk, Biaya yang timbul akibat proses, dan dilakukannya pengawasan Housekeeping aktivitas lain terhadap perawatan aneka Expense telah mematuhi ragam flora yang ada di sekitar standar kolam renang. lingkungan. Biaya yang timbul akibat Biaya Uji Kualitas dilakukannya pengujian dan Air pengukuran pencemaran air. Biaya yang timbul akibat Biaya Uji Kualitas dilakukannya pengujian dan Tanah pengukuran pencemaran tanah. Biaya Kegagalan Biaya yang timbul akibat Internal Engineering Expense melakukan daur ulang air kolam Lingkungan renang. (Environmental Biaya yang timbul akibat Internal Failure Engineering Expense pengoperasian peralatan daur Costs), yaitu ulang air. biaya untuk Biaya yang timbul akibat aktivitas yang pengoperasian alat yang dilakukan karena Engineering Expense digunakan untuk meminimalisir adanya limbah pencemaran. dan sampah Biaya yang timbul akibat akibat produksi dilakukannya perawatan dan tetapi tidak Engineering Expense perbaikan air conditioner yang dibuang ke ada di area Jogja Bay karena lingkungan luar. lingkungan yang panas. Biaya yang timbul akibat disediakannya tempat-tempat Housekeeping pembuangan sampah yang Expense tersebar di lokasi kolam renang..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 47 Tabel 5 Perbandingan Klasifikasi Biaya Lingkungan di Jogja Bay Menurut Hansen dan Mowen (2009) dengan Menurut Jogja Bay (Lanjutan) Klasifikasi Klasifikasi Menurut Jogja Bay Menurut Klasifikasi/ Hansen Mowen Jenis Biaya Nama Akun (2009) Biaya yang timbul akibat dilakukannya penanaman pohon Housekeeping di sekitar area kolam renang di Expense area yang sudah mulai rusak (tanah kering, gersang). Biaya yang timbul atas aktivitas Housekeeping membersihkan lingkungan di Expense Jogja Bay ketika muncul sampah/limbah. Biaya yang timbul akibat Housekeeping penggunaan obat untuk Expense mengikat kotoran yang ada di kolam renang. Biaya kepada pihak ketiga atas Housekeeping kerja sama dalam hal Expense pengelolaan sampah di Jogja Bay. Biaya atas pengendalian hama Housekeeping yang dapat merusak Expense lingkungan. Biaya Kegagalan Biaya yang mungkin Eksternal dikeluarkan karena gagalnya Lingkungan proses daur ulang air, sehingga (Biaya yang mungkin (Environmental muncul limbah air kotor yang timbul) External Failure dibuang yang dapat merusak Costs), yaitu lingkungan. biaya untuk aktivitas yang Biaya yang mungkin dilakukan setelah dikeluarkan karena adanya (Biaya yang mungkin melepas limbah komplain dari pengunjung timbul) dan sampah ke mengenai kualitas air kolam. lingkungan luar. Berdasarkan tabel di atas, biaya-biaya yang dikeluarkan oleh Jogja Bay dapat diklasifikasikan menurut Hansen dan Mowen (2009). Berikut adalah analisis untuk setiap jenis biaya lingkungan yang diakui oleh Jogja Bay jika.

Gambar

Garis besar

Dokumen terkait

Distribusi responden berdasarkan hubungan peran serta kader dengan kunjungan balita di Posyandu Wilayah Kerja Puskesmas Pineleng menunjukkan bahwa kunjungan balita

[r]

Berdasarkan pemaparan diatas, maka rumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh pola asuh orang tua dimoderasi regulasi diri terhadap

Berdasarkan penelitian yang telah dilakukan oleh penulis maka dapat disimpulkan bahwa pengendalian internal piutang usaha sudah diterapkan dengan benar dalam

The results of the study indicate that supplementation with a combination of anti- oxidants does not significantly influence serum concentrations of total and HDL-choles- terol as

Dengan demikian, dalam proses penciptaan, pengarang Melayu hanya bertindak sebagai wahana aktualisasi potensi kreatif al-Khalik karena hanya Dialah yang memiliki wujud Mustahak

Harapan kami, semoga buku proceeding ini dapat menjadi bagian dari rujukan untuk pengembangan ilmu psikologi maupun arsitektur secara umum, maupun pengembangan

Perhitungan aktivitas enzim dilakukan dengan mensubtitusikan absorbansi larutan yang diperoleh pada pengujian aktivitas enzim ke dalam persamaan regresi kurva kalibrasi