PROSIDING

PROSIDING

SEMINAR HASIL-HASIL PENELITIAN

DAN PENGABDIAN KEPADA MASYARAKAT

2015

Bidang :

PROSIDING

SEMINAR HASIL-HASIL PENELITIAN

DAN PENGABDIAN KEPADA MASYARAKAT

Bidang :

Sosial Politik, Ekonomi, Kesehatan,

Pendidikan, Kajian Budaya, dan Pengabdian

kepada Masyarakat

Fakultas Ekonomi

Universitas Muhammadiyah Ponoroo

Pengarah : 1. Titi Rapini, SE, MM.

(Dekan Fakultas Ekonomi Unmuh Ponorogo) 2. Dra. Hj. Khusnatul Zulfa W., MM., Ak, CA.

(Wakil Dekan Bidang Akademik Unmuh Ponorogo) 3. Heri Wijayanto, ST., MM., M.Kom.

(Kepala Divisi Penelitian dan Kajian Ilmiah LPPM Unmuh Ponorogo)

Ketua Editor : Slamet Santoso, SE, M.Si.

Anggota Editor

: 1. Choirul Hamidah, SE., MM. 2. Dwiati Marsiwi, SE., M.Si, AK, CA 3. Khoirurrosyidin, M.Ip.

4. Saiful Nurhidayat, S.Kep, M.Kep, Ners. 5. Wijianto, SE., MM.

6. Edy Kurniawan, ST., MT. 7. Munaji, M.Si.

Tim Teknis : 1. Muhibuddin Fadhli, M.Pd. 2. Ika Farida Ulfah, S.Pd., M.Si 3. Dra. Umi Farida, MM. 4. Alip Sugianto, S.Pd., M.Hum. 5. Edy Santoso, SE., MM. 6. Sri Hartono, SE., MM.

Segala puji dan syukur selayaknya kami panjatkan kehadirat Allah Yang Maha Agung yang tanpa henti mengucurkan rahmat, Taufiq dan karuniaNya, sehingga dengan ijinNya Prosiding Seminar Nasional Penelitian dan PKM, dengan Tema Pemanfaatan (asil Penelitian dan Pengabdian pada Masyarakat Dalam Menghadapi Era Masyarakat Ekonomi Asean MEA , dapat kami terbitkan.

Tema tersebut dipilih, karena kami berpendapat bahwa dalam menghadapi MEA Indonesia harus menjadi pemain di kancah internasional bukan sebagai penonton. Untuk itulah Fakultas Ekonomi menggagas sebuah seminar Nasional dan call for paper hasil-hasil penelitian dan pengabdian kepada masyarakat yang dilakukan oleh dosen dalam rangka persiapan menjadi petarung di kancah MEA.

Saat ini banyak hasil penelitian dan PKM yang tersebar di berbagai Perguruan Tinggi dan Lembaga Penelitian di seluruh pelosok tanah air, namun banyak yang belum didesiminasikan dan disosialisasikan secara optimal. Untuk itu tujuan seminar ini adalah: 1. Sebagai sarana para peneliti untuk mempresentasikan hasil penelitian dan PKM,

sekaligus melakukan pertukaran informasi, pendalaman masalah-masalah di berbagai bidang keahliannya, serta mempererat dan mengembangkan kerjasama akademik yang saling menguntungkan secara berkelanjutan.

2. Sebagai sumbang saran kepada pemerintah pusat maupun Pemerintah Daerah berupa hasil-hasil penelitian dan penerapan sains dan teknologi bagi perkembangan pembangunan berkelanjutan di Indonesia.

Seminar ini diikuti oleh peneliti-peneliti dari berbagai bidang ilmu dari seluruh Indonesia, yang telah membahas berbagai bidang kajian sains, kesehatan, sosial, ekonomi, budaya, serta bidang lainnya. Prosiding ini berisi 55 makalah sebagai tindak lanjut dari seminar, dan kami berharap adanya pengembangan konsep-konsep dan aplikasi-aplikasi yang dapat digunakan oleh pemerintah dan industri dalam menghadapi MEA.

Akhirnya, kami mengucapkan terima kasih kepada panitia pengarah, panitia pelaksana, para Sponsorship, dan Pimpinan yang telah menyediakan fasilitas untuk persiapan-persiapan, serta pihak-pihak lain yang belum kami sebut, tetapi banyak membantu atas terselenggaranya seminar serta terwujudnya prosiding ini. Semoga Allah SWT meridhoi semua langkah dan perjuangan kita, serta berkenan mencatatnya sebagai amal ibadah. Amin.

Ponorogo, 21 Nopember 2015

HALAMAN JUDUL ... i

SUSUNAN TIM PENYUSUN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

Bidang ekonomi

1. Eksistensi Direksi Asing Dalam Hubungan Komite Audit Terhadap Pengungkapan Pengendalian Internal

Oleh: Totok Dewayanto ... 1-9

2. Potret Usaha Kecil Dan Menengah Di Kabupaten Ponorogo Pasca Pembinaan

Oleh: Titi Rapini1), Umi Farida2), Setyo Adji3) ... 10-19

3. Muhammadiyah dan Pemberdayaan Ekonomi Umat: Kajian Tentang

Penyertaan Modal Organisasi Dalam Badan Hukum Perseroan Terbatas (PT)

Oleh: Sugeng Wibowo ... 20-28

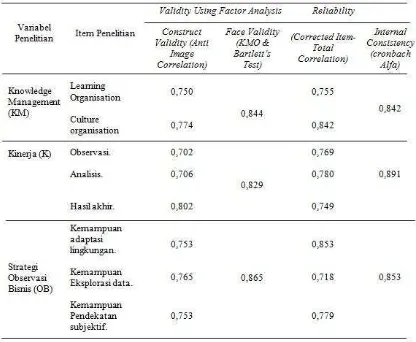

4. Knowledge Management Pada Kinerja Dengan Strategi Observasi Bisnis Sebagai Variabel Moderasi: Perspektif Mahasiswa Indonesia

Oleh: Asep Rokhyadi1), Tutut Dewi Astuti2) ... 29-36

5. Kepuasan Kerja Dan Prestasi Kerja Karyawan Rumah Sakit Umum Aisyiyah Ponorogo

Oleh: Umi Farida1), Titi Rapini2) ... 37-45

6. Pengaruh Kualitas Pelayanan Terhadap Kepuasan Penumpang Kereta Api Madiun Jaya di Stasiun Sragen

Oleh: Aris Tri Haryanto1), Septiana Novita Dewi2) ... 46-53

7. Analisis Akses Kredit Usaha Sektor Informal Di Kota Ponorogo

Oleh: Khusnatul Zulfa Wafirotin1), Asis Riat Winanto2) ... 54-61

8. The Competitive Advantage of family firm Chinese ethic: Case Study in chinatown in small city Indonesia

Oleh: Hadi Sumarsono1), Titi Rapini2)... 62-75

9. Upaya Peningkatan Kinerja Lembaga Keuangan Mikro Berbasis Syariah

Oleh: Dwiati Marsiwi1), Arif Hartono2) ... 76-84

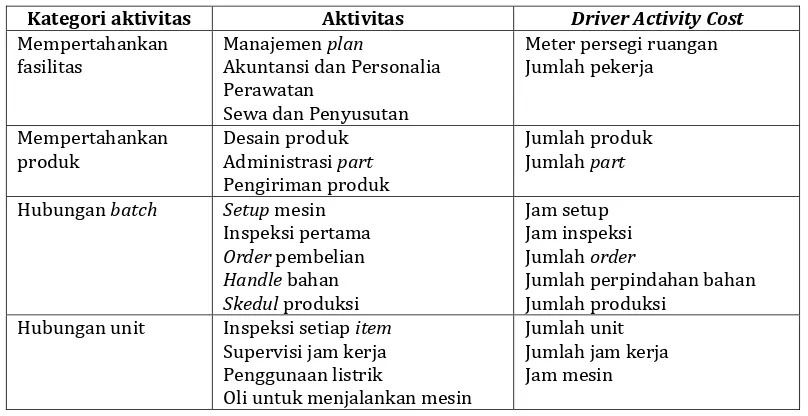

10. Penerapan Metode Activity Based Costing Sebagai Penentuan Harga Pokok Produksi di Klinik Wirausaha Madiun

Manajerial Dengan Ketidakpastian Sebagai Variabel Moderating (Studi Di Koperasi Kabupaten Ponorogo)

Oleh: David Efendi ... 94-108

12. An Investigation On Balanced Scorecard Implementation In Evaluating And Developing Character Building Program: A Case Study In

Internatonal Program Universitas Islam Indonesia

Oleh: Budi Tiara Novitasari ... 109-118

13. Pengaruh Gender Terhadap Keputusan Konsumsi Dan Investasi Keluarga Tki

Oleh:Choirul Hamidah ... 119-126 14. Peran Gaya Kepemimpinan Transformasional Pejabat Struktural

Terhadap Kinerja Karyawan

Oleh: Heri Wijayanto... 127-138

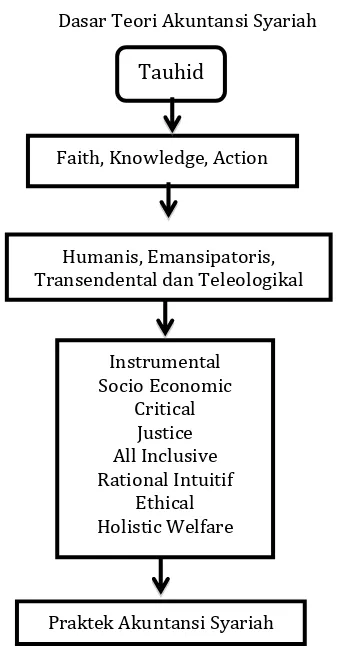

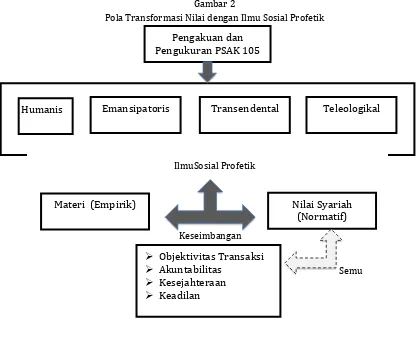

15. Pengakuan dan Pengukuran Transaksi Mudharabah; Kajian Psak 105 Dalam Bingkai Ilmu Sosial Profetik

Oleh: Arif Hartono ... 139-159

16. Informasi Akuntansi Untuk Menunjang Keberhasilan Usaha Kecil Dalam Menghadapi MEA

Oleh: Ika Farida Ulfah ... 160-169

17. Pengaruh Dorongan Keluarga Dan Pendidikan Formal Terhadap Keputusan Berwirausaha Dengan Motivasi Berwirausaha Sebagai Variabel Intervening (Studi Pada Pencari Kerja di Dinas Sosial, Tenaga Kerja dan Transmigrasi Kabupaten Sragen)

Oleh: Septiana Novita Dewi1), Aris Tri Haryanto2) ... 170-179

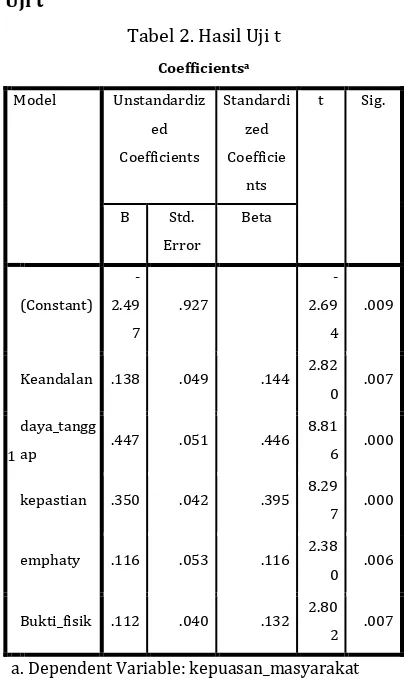

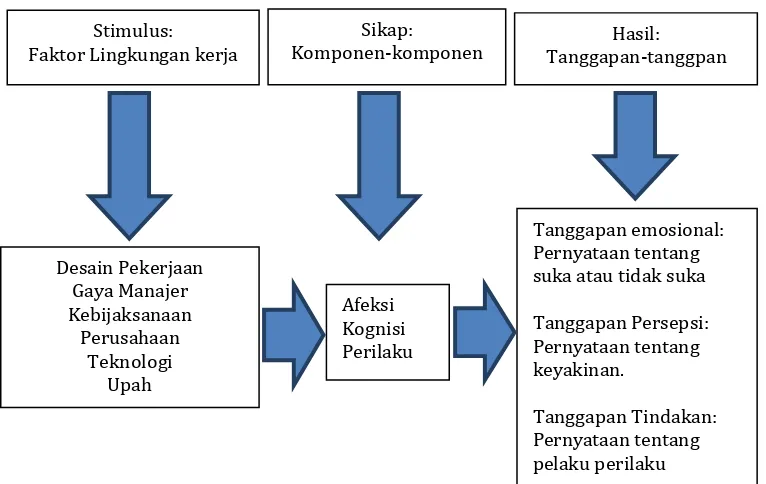

18. Sikap Manajer Tingkat Menengah Dan Penerapan International Standart Organization serta Hubungannya Dengan Kinerja Manajerial

Oleh: Syaiful1), Anwar Hariyono2) ... 180-203

Bidang sosial Politik

19. Opinion Leader Dan Sosialisasi Jaminan Kesehatan Nasional

(Studi Di Desa Nglumpang Kecamatan Mlarak Kabupaten Ponorogo)

Oleh: Niken Lestarini1), Muhammad Amir1) ... 204-214

20. Pemetaan Sistem Pengendalian Intern Pemerintah Menuju Tata Kelola Pemerintahan Yang Baik Pada Pemerintah Daerah Kabupaten Pekalongan

Oleh: Muhaimin ... 215-222

21. MEA : Saatnya Ponorogo Mencuri Perhatian

Oleh: Jusuf Harsono ... 223-226

22. Optimalisasi Peran Knpi Dalam Problematika Sampah Sebagai Perwujudan Terciptanya Kota Sehat Dan Berwawasan Lingkungan

Oleh: Asis Riat Winanto1), Khusnatul Zulva Wafirotin2) ... 234-243

24. Peran Tim Penggerak Pkk Dalam Mengantisipasi Pekerja Anak Pada Daerah Miskin Di Kabupaten Ponorogo

Oleh: Naning Kristiyana... 244-253

25. Redesign Campaign Strategy Melalui Perpaduan Political Marketing Dan Pemikiran Tan Malaka Untuk Meningkatkan Kualitas Demokrasi Dalam Menghadapi Pemilihan Kepala Daerah Di Jawa Timur (Pilkada)

Oleh: Bagus Ananda Kurniawan ... 254-271

26. Faktor-Faktor Karakteristik Pemerintah daerah Yang Mempengaruhi Belanja Operasi

Oleh: Ardyan Firdausi Mustoffa ... 272-283

27. Peningkatan Pendapatan Asli Daerah Melalui Penggalian Potensi Retribusi Parkir Di Kabupaten Ponorogo

Oleh: Slamet Santoso1), Choirul Hamidah2), Edy Kurniawan3) ... 284-290

Bidang Kesehatan

28. Analisis Komitmen Penerapan Pesan Gizi Seimbang Pada Keluarga Di Daerah Endemi Down Syndrom

Oleh: Sugeng Mashudi ... 291-294

29. Perilaku Ibu Hamil Dalam Senam Gerakan Tari Jathilan Ponorogo Di Wilayah Puskesmas Balong Kabupaten Ponorogo

Oleh: Sriningsih1), Sujiono2) ... 295-300

30. Faktor Risiko Penyakit Hipertensi Berbasis Pedesaan

Oleh: Saiful Nurhidayat1), Taufiq Harjono2) ... 301-310

31. Hubungan Antara Pendidikan Ibu Dan Status Ekonomi Keluarga Dengan Status Gizi Balita Di Puskesmas Sukorejo Kabupaten Ponorogo

Oleh: Siti Faridah1), Inna Sholicha Fitriani2) ... 311-317

32. Persepsi Pasien TB Paru Kepada Pmo Dalammenunjang Kepatuhan Pelaksanaan Program Pengobatan Di GHS (Government Health Service) Ponorogo

Oleh: Nurul Sri Wahyuni1), Andy Triyanto Pujo Raharjo2) ... 318-326

33. Evaluasi Perilaku Keluarga Sadar Gizi di Ponorogo

Oleh: Metti Verawati1), Ririn Nasriati2) ... 327-336

34. Perempuan Rentan Dengan Gangguan Jiwa di Desa Keniten Kabupaten Ponorogo

Oleh: Eky Okviana Armyati1), Sri Susanti2) ... 337-341

35. The Differences Cardiovascular Disease Risk Factors In Rural And Urban Population In District Ponorogo

Ekonomi Keluarga

Oleh: Sulistyo Andarmoyo ... 356-361

37. Efektifitas Pelatihan Asuhan Persalinan Normal (APN) Terhadap Pengetahuan, Keterampilan, Dan Sikap Bidan di Puskesmas Jambon Kabupaten Ponorogo

Oleh: Yayuk Dwirahayu ... 362-368

Kajian Budaya

38. Budaya Mbecek Dalam Perspektif Agama, Sosial Dan Ekonomi di Kabupaten Ponorogo

Oleh: Sunarto ... 369-379

39. Interaksi Simbolik Dalam Komunikasi Budaya (Studi Analisis Fasilitas Publik Di Kabupaten Ponorogo)

Oleh: Oki Cahyo Nugroho ... 380-396

40. Pagelaran Wayang Krucil Dan Mitos Gagal Panen (Studi Terhadap Masyarakat Desa Tempuran Kecamatan Sawoo Kabupaten Ponorogo)

Oleh: Dian Suluh Kusuma Dewi1), Pinaryo2) ... 397-405

41. Variasi Leksikal Hantu Dalam Bahasa Jawa Dan Bahasa Inggris: Analisis Kontrastif Perpektif Etnolinguistik

Oleh: Alip Sugianto ... 406-414

42. Telaah Nilai-Nilai Islami Dalam Seni Badut Sinampurna di Desa Ploso Kecamatan Tegalombo Kabupaten Pacitan Dalam Perspektif Kosmologi Jawa- Islam

Oleh: Imam Mahfud ... 415-422

43. Tinjauan Tayangan Sinetron Pada Program Prime Time Televisi

Dari Sudut Pandang Moral Khususnya Bagi Penonton Wanita Dan Remaja Putri

Oleh: Firda Djuita1), H. Hardono2), Agustina Srihandari3) ... 423-433

Bidang Pendidikan

44. Reyog Ponorogo Berbasis Sekolah; Strategi Pengembangan Seni Reyog Ponorogo Menuju Masyarakat Ekonomi Asia

Oleh: Rido Kurnianto1), Niken Lestarini2) ... 434-446

45. Pengembangan Model Pendidikan Karakter Berbasis Musik

Oleh: Rudianto1), Sugeng Wibowo2), Sumaji3) ... 447-465

46. Wanita Sebagai Nadzir (Model Manajemen Wakaf Pengurus Daerah Aisyiah (PDA) Ponorogo Untuk Meningkatkan Kesejahteraan Ummat)

Pada Program Studi Manajemen

Oleh: Niken Reti Indriastuti ... 473-476

48. Peningkatan Kemampuan Siswa Membuat Model Matematika Dari Soal Cerita Dengan Bantuan Keyword

Oleh: Jumadi ... 477-480

49. Pergeseran Peran Dan Fungsi Suami Terhadap Pendidikan Anak Dalam Keluarga Tenaga Kerja Wanita (Tkw) Di Luar Negeri

Oleh: Ekapti Wahjuni Dj.1), Slamet Santoso2) ... 481-488 50. Pengembangan Komik Elektronik Sebagai Media Pendidikan Karakter

di Sekolah Agar Mampu Bersaing Di Dunia Pendidikan Internasional

Oleh: Edi Sunjayanto Masykuri ... 489-494

Pengabdian Kepada Masyarakat

51. Peningkatan Produktivitas Home Industry Krupuk Dengan Menggunakan Mesin Produksi Tepung Tapioka

Oleh: Sudarno1), Fadelan2) ... 495-505

52. Air Bersih Sebagai Sarana Peningkatan Kualitas Hidup Masyarakat Dusun Jurugan Desa Karang Patihan Pulung Ponorogo

Oleh: Nurul Sri Wahyuni1), Andy Triyanto Pujo Raharjo2) ... 506-512

53. Ipteks Bagi Masyarakat (Ibm) Petani Lele Makmur Melalui Pembuatan Probiotik Di Desa Sidoharjo, Kecamatan Polanharjo, Kabupaten Klaten

Oleh: Muh.Waskito Ardhi1), Pujiati2), Mislan Sasono3) ... 513-518

54. Ibm Desa Tambakmas Dalam Penyediaan Pakan Lele Mandiri Melalui Budidaya Cacing Sutera (tubifex sp.) Dengan Media Limbah Air Kolam Lele

Oleh: Farida Huriawati1), Nurul Kusuma Dewi2), Wachidatul Linda Yuhanna3) ... 519-524

55. Pengaruh Filter Bensin Unitech Terhadap Emisi Gas Buang

EKSISTENSI DIREKSI ASING DALAM HUBUNGAN KOMITE AUDIT TERHADAP PENGUNGKAPAN PENGENDALIAN INTERNAL

Oleh :

TOTOK DEWAYANTO

UNIVERSITAS DIPONEGORO SEMARANG Email : [email protected]

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh keberadaan direksi asing terhadap hubungan keahlian komite audit dengan pengungkapan pengendalian internal. Obyek penelitian pada perusahaan public non financial/perbankan yang listing di Bursa Efek Indonesia pada tahun 2009-2011, dengan purposive sampling dan regresi berganda untuk menguji hipotesis. Penelitian ini mampu membuktikan pengaruh keahlian komite audit terhadap pengungkapan pengendalian internal secara signifikan, dan mampu secara signifikan menguji variable moderasi keberadaan direksi asing. Dengan demikian keahlian komite audit dan keberadaan direksi asing mampu menjawab peningkatan pengungkapan yang dapat mencerminkan adanya pengendalian internal yang baik, sehingga berimplikasi pada pelaporan keuangan yang lebih reliable dan berkualitas dapat mengurangi risiko atas kepercayaan terhadap informasi keuangan yang salah, sebagaimana yang diterima oleh pemangku kepentingan. Keahlian keuangan dari anggota komite audit itu menunjukkan sesuatu yang penting dalam hubungannya dengan kompleksitas laporan keuangan untuk mengurangi penyajian kembali laporan keuangan. Anggota komite audit yang memiliki pengetahuan tentang pelaporan keuangan lebih banyak dalam bidang keuangan memiliki kemungkinan yang lebih besar untuk dapat menunjukkan dan mendeteksi salah saji material. Anggota komite audit dengan keahlian keuangan juga dapat memainkan peran dalam pengawasan proses pelaporan keuangan secara lebih efektif, seperti mendeteksi adanya salah saji material.

Kata Kunci: Pengungkapan pengendalian internal, keahlian komite audit,

keberadaan direksi asing.

PENDAHULUAN

Sarbanes-Oxley Act of 2002 berlaku 30 Juli 2002 seiring dengan meningkatnya perhatian para investor terhadap integritas dalam pelaporan keuangan perusahaan.

Skandal adanya penyimpangan dalam

pelaporan keuangan yang melibatkan

beberapa perusahaan besar Amerika Serikat, seperti kasus Enron dan World Com, dan

kantor akuntan publik (KAP) Big Five Arthur

Andersen pada awal abad 21 telah

menyadarkan dunia akan pentingnya

kejujuran dalam pelaporan keuangan. Skandal akuntansi yang terjadi pada perusahaan

Amerika tersebutlah yang akhirnya

mendorong diterbitkannya Sarbanes-Oxley Act

of 2002 (SOX 2002) (Zhang et al., 2007). Pengungkapan yang diwajibkan dalam SOX

2002 sebagian besar terkait dengan

pengendalian internal (Zhang et al., 2007),

dalam penelitian tersebut difokuskan pada

faktor-faktor yang berkaitan dengan

pengungkapan pengendalian internal.

Menurut Bronson et al., (2006) bahwa

laporan manajemen tentang pengendalian

internal secara sukarela (voluntary

management reports on internal control/MRIC) lebih banyak terjadi pada perusahaan besar, dimana memiliki keahlian bagi komite audit, yang melakukan pertemuan

dengan frekuensi tinggi. Di Indonesia internal

banyak ditemui karena masih bersifat

voluntary (sukarela), namun apabila sebuah perusahaan Indonesia telah terdaftar di bursa efek New York Stock Exchange Amerika Serikat, maka perusahaan wajib melakukan internal control material weakness disclosure, dikarenakan terikat oleh peraturan dari SOX.

Di Indonesia sendiri terdapat dua perusahaan yang telah terdaftar di New York Stock Exchage (NYSE) yaitu PT Telkom dan PT

Indosat. Internal control material weakness

disclosure yang dilakukan oleh kedua

perusahaan tersebut tentu saja akan

memotivasi perusahaan lain yang ingin listing di NYSE (New York Stock Exchange). Sampai sekarang di Indonesia belum ada regulasi

yang mengatur tentang Internal control

material weakness disclosure seperti SOX 302 dan 404, oleh karena itu penelitian membahas konsep tersebut secara voluntary. Walaupun Keputusan Ketua Bapepam dan LK

Nomor: Kep-134/BL/2006 diperbaharui

dalam dalam Keputusan Ketua Bapepam dan

LK Nomor: Kep-431/BL/2012 telah

memutuskan kewajiban penyampaian

laporan tahunan bagi emiten atau perusahaan

publik, yang secara voluntary mengharapkan

mengungkapan pengendalian intern lebih memadai.

Menurut Zhang et al., (2007) sebuah

perusahaan yang memiliki komite audit berkualitas akan memiliki kemungkinan lebih kecil mengalami masalah pada pengendalian internalnya. Temuan Zhang dkk melengkapi Krishnan (2005). Komite audit di Indonesia masih terhitung baru jika dibandingkan dengan negara-negara lain di dunia seperti Amerika, Inggris, dan Kanada. Padahal

keberadaan komite audit cukup penting

sebagai salah satu aspek dalam

penyelenggaraan good corporate governance

(GCG).

Komite audit mulai dikenalkan oleh pemerintah kapada BUMN tertentu pada tahun 1999. Sedangkan Bapepam pada tahun 2000 mulai memberikan anjuran kepada perusahaan yang telah go public untuk untuk memiliki komite audit. Berdasarkan uraian latar belakang tersebut di atas maka research problem penelitian ini adalah: Pentingnya

pengungkapan pengendalian internal

komprehensif secara sukarela oleh

menejemen perusahaan, yang bermanfaat dalam peningkatan kehandalan pelaporan keuangan. Sehingga permasalahan yang dianngkat dalam peneitian ini adalah : Bagaimanakah pengaruh Eksistensi Direksi Asing Dalam Hubungan Komite Audit

Terhadap Pengungkapan Pengendalian

Internal.

LANDASAN TEORI & PENGEMBANGAN HIPOTESIS

Teori keagenan (agency theory)

merupakan sinergi dari teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Teori ini pertama kali digunakan oleh Jensen

dan Meckling (1976). Agency theory inilah

yang selama ini dijadikan dasar dalam praktik

bisnis yang ada. Prinsip utama dari agency

theory ini adalah hubungan antara pemberi wewenang (principal) dan pihak yang diberi

wewenang (agent). Goal conflict dari

keagenan (agency problem) yang berimplikasi menimbulkan biaya agensi. (Jensen dan Meckling, 1976). Jensen dan Meckling (1976)

menyatakan bahwa pemegang saham

substansial diharapkan memiliki kekuatan yang lebih besar dan dorongan untuk memonitor manajemen, karena kekayaan mereka terkait dengan kinerja keuangan perusahaan.

Fama dan Jensen (1983)

mengemukakan bahwa penyebaran dalam kepemilikan menimbulkan potensi konflik antara principal dan agen. Masalah keagenan dapat dikurangi dengan melibatkan pemegang saham substansial dalam memonitor atau kegiatan pengendalian atas potensi yang menimbulkan masalah (Shleifer dan Vishny, 1986; Huddart, 1993). Dengan demikian manajer terdorong untuk mengungkapkan informasi lebih lanjut pada laporan tahunan guna mengurangi biaya agensi. Penelitian pengendalian internal telah dilakukan oleh Zhang, et al (2007), yang meneliti kebenaran hubungan antara kualitas komite audit, independensi auditor, dan pengungkapan kelemahan pengendalian internal perusahaan setelah penetapan SOX.

Penelitian ini menyimpulkan bahwa komite audit dengan keahlian keuangan dan atau keahlian akuntansi keuangan, memiliki

kemungkinan yang lebih kecil untuk

mengalami masalah pengendalian internal. Selanjutnya perusahaan yang memilki auditor yang independen memiliki kemungkinan yang lebih besar untuk mengalami masalah pengendalian internal.

Menurut rekomendasi dari Blue Ribbon

Committe BRC)’s 1999), untuk memperbaiki

efektivitas dari komite audit suatu

perusahaan, maka setiap komite audit sebaiknya memiliki paling tidak satu ahli keuangan yang menyoroti tentang pentingnya pengetahuan dalam hal keuangan dan

keahlian anggota komite audit lainnya. Section

407 dari SOX menjadikan rekomendasi dari BRC tersebut dan mewajibkan perusahaan untuk mengungkapkannya dalam laporan periodik. Keahlian keuangan dari anggota komite audit itu menunjukan sesuatu yang

penting dalam hubungannya dengan

kompleksitas laporan keuangan (Kalbers dan Fogarty, 1993) dan untuk mengurangi penyajian kembali laporan keuangan (Abbott, et al., 2004).

DeZoort dan Salterio (2001)

menemukan bahwa anggota komite audit

yang memiliki pengetahuan tentang

pelaporan keuangan dan auditing akan lebih

dapat memahami jugdment auditor dan bisa

memberikan dukungan kepada auditor

apabila terjadi perselisihan antara auditor dan manajemen dibandingkan dengan auditor yang tidak memiliki pengertahuan tersebut. Selain itu, anggota yang memiliki pengetahuan yang lebih banyak dalam bidang keuangan memiliki kemungkinan yang lebih besar untuk dapat menunjukkan dan mendeteksi salah saji material. Anggota komite audit dengan keahlian keuangan juga dapat memainkan peran dalam pengawasan proses pelaporan

keuangan secara lebih efektif, seperti

mendeteksi adanyan salah saji material (Scarbrough, et al., 1998; Raghunandan, et al., 2001).

komite audit yang memiliki paling tidak satu anggota dengan keahlian keuangan dan

munculnya pelaporan kembali laporan

keuangan. Sedangkan penelitian yang

dilakukan Krishnan (2005) menunjukan bahwa komite audit yang memiliki keahlian keuangan memiliki kemungkinan yang lebih kecil untuk dihubungkan dengan munculnya

masalah pengendalian internal. Dari

penjelasan di atas, maka dirumuskan sebuah hipotesis 1, yaitu:

H1: Keahlian Komite Audit berpengaruh

positif terhadap Pengungkapan

Pengendalian Internal.

Selanjuntnya keberadaan direksi asing pada

sebuah perusahaan secara dramatis

mengubah keseimbangan pengendalian

kepemilikan (Ramaswamy, 2001).

Partisipasi dari direksi asing

mengirimkan sinyal niatan perusahaan untuk ekspansi secara global. Secara khusus, perusahaan yang sedang mencari untuk membentuk pasar global,akan mencakup tehnologi asing, atau mensejajarkan diri mereka dengan kompetitor asing yang mungkin ingin menginternasionalisasikan struktur governance mereka sebagai suatu sinyal bahwa manajemen serius tentang upaya menginternasionalisasikannya. Direksi asing memiliki pengetahuan yang unik dan memahami berbagai strategi area pasar di

luar negeri sebuah perusahaan yang

diinginkannya. Pengetahuan dan keahlian mereka mungkin menjadi nilai tambah karena sebuah perusahaan menerapkan hal tersebut dalam pergerakan ekspansi. Top manajer mungkin memiliki informasi yang tidak

dimiliki ataupun tidak dipahami oleh para owner (Chen et al.,1993).

Para ahli biasanya lebih mampu merasakan situasi lingkungan dan efektif berurusan dengan mereka (Day dan Lord, 1992).

Sampai-sampai pemilik atau

perwakilan mereka (dalam hal ini direktur asing) memiliki pengetahuan dan keahlian mereka akan lebih mampu memonitor tim manajemen puncak dan mengevaluasi arah strategis manajemen puncak (Fama dan Jensen, 1983).

Dengan demikian, dapat dikatakan bahwa para pemegang saham atau wakil mereka dapat menggunakan otoritas mereka, kekuatan dan keahlian untuk meningkatkan kinerja organisasi yang mereka investasikan ke dalam (Kang dan Sorensen, 1999).

Direksi asing dapat memainkan peran monitor yang efektif dengan menggunakan posisi mereka sebagai ahli untuk meredam perubahan penghancuran nilai yang berasal dari kepentingan manajer. Kehadiran direksi asing jelas menawarkan mekanisme yang menghalangi dampak manajerial. Perbedaan utama adalah kemampuan untuk melatih penanganan pengendalian dan menawarkan bimbingan. Dari penjelasan tersebut, maka dirumuskan hipotesis 2:

H2: Keberadaan Direksi Asing akan

memperkuat hubungan Keahlian Komite

Audit terhadap Pengungkapan

Pengendalian Intern

Mendasarkan pada kerangka pemikiran

diatas, maka model secara skematis

Gambar 1 : Skema Penelitian

Sumber : Dikembangkan peneliti untuk penelitian ini

METODE PENELITIAN

Populasi penelitan ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011 dan di muat

dalam Indonesia Capital Market Directory

(ICMD) 2009-2011. Hal ini dilakukan karena seluruh industri merupakan perusahaan yang

mengungkapkan pengendalian internal.

Sampel dipilih menggunakan purposive

sampling, dengan kriteria: a). Perusahaan non finansial/perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011. b). Mempublikasikn laporan tahunan lengkap

termasuk pengungkapan pengendalian

internal dan tersedia untuk publik. c).

Perusahaan tersebut mempublikasikan

tentangkeahlian komite audit dan keberadaan direksi asing. Alat analisis yang digunakan untuk menguji hipotesis adalah regresi linear berganda.

Operasionalisasi Variabel

Pengungkapan pengendalian internal

perusahaan dilihat dari pengungkapan oleh

perusahaan tersebut pada laporan

tahunannya. Apabila pada tahun yang bersangkutan perusahaan mengungkapan dengan rinci sesuai aturan COSO (1992), maka perusahaan tersebut diidentifikasi telah

melakukan pengungkapan yang rinci dalam pengendalian internnya. Pengukuran ini

dilakukan dengan menggunakan index

(Internal Control Disclosure Index/ICDI). ICDI

ini hampir mirip dengan ICRS(Internal Control

Reporting Score) yang dikembangkan oleh Deumes(2008).

Pengungkapan pengendalian internal ini dinyatakan sebagai variabel dependen dengan ukuran : integritas dan nilai etika,

pemahaman dewan direksi terhadap

tanggung jawab dan pengawasan, filosofi manajemen dan gaya operasi, dukungan

struktur organisasi perusahaan dalam

pengendalian internal yang efektif,

kompetensi pelaporan keuangan, kewenangan dan tanggung jawab manajemen/karyawan, kebijakan dan praktik sumber daya manusia didesain, tujuan pelaporan keuangan dan kriteria identifikasi risiko, risiko pelaporan keuangan, risiko kecurangan, integrasi dengan

penilaian risiko, pemilihan dan

pengembangan aktivitas kegiatan, kebijakan dan prosedur, teknologi informasi, informasi pelaporan keuangan, informasi pengendalian internal Sedangkan variabel independen dalam penelitian ini, yaitu keahlian komite audit.

Menurut Defond et al. (2005), Krishnan dan Visvanathan (2008), Dhaliwal et al. (2010), bahwa komite audit berkeahlian keuangan adalah komite audit yang memiliki pengalaman sebagai bankir investasi, analis keuangan. pengukuran yang dipakai adalah banyaknya orang yang memiliki peran sebagai komite audit berdasarkan keahlian keuangan.

Pengukuran keahlian komite audit

keuangan diukur dari persentase anggota komite audit yang ahli dalam akuntansi dan atau keuangan. Variabel moderasi merupakan variabel lain di luar variabel bebas yang diduga turut mempengaruhi variabel terikat.

Dalam panelitian ini variabel moderasi yang digunakan adalah keberadaan direksi asing pada perusahaan. pengukurannya dengan menghitung jumlah keberadaan

direksi asingnya. Apabila perusahaan

menggunakan direksi asing (foreign directors),

maka akan dihitung jumlah personil direksi asingnya. Metode analisis menggunakan regresi berganda, dengan model persamaan : Y = + 1X + 2 X*Z + e

Keterangan: : constanta, : koefisien regresi

Y : Pengungkapan Pengendalian Internal X : Komite audit

Z : Keberadaan direksi asing X*Z : Interaksi

e : error atau variabel pengganggu

PEMBAHASAN

Hasil uji normalitas berdasarkan grafik

histogram dan normal probability plot

menunjukkan bahwa data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal. Sedangkan, data pada grafik histogram menunjukkan pola berdistribusi normal. Selanjutnya, uji Kolmogorov-Smirnov (K-S) menunjukkan bahwa besarnya nilai

Kolmogorov-Smirnov adalah 0,397 dan

signifikan pada 0,762. Jadi, dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas data. Hasil uji multikolinearitas menunjukkan bahwa nilai tolerance

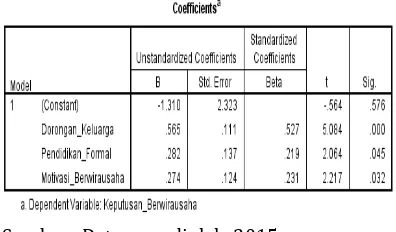

masing-masing variabel independen memiliki nilai lebih besar dari 10% (nilai Tolerance >0,1). Sedangkan, nilai VIF masing-masing variabel independen memiliki nilai lebih keci ldari 10 (VIF<10). Jadi, dapat disimpulkan bahwa tidak terjadi multikolinearitas pada masing-masing variabel. Berdasarkan hasil analisis regresi berganda diperoleh persamaan regresi: Y = 0,605 + 1,542 X + 0,041XZ + e

Berdasarkan persamaan di atas dapat ketahui bahwa terdapat pengaruh positif variabel komite audit (X) dengan interaksi keberadaan direksi asing dan komite audit (X*Z). Hasil analisis regresi untuk uji

kelayakan model diperoleh angka

probabilitas/signifikansi sebesar 0,000< 0,05, sehingga hipotesis 1 dan hipotesis 2 dapat diterima. Artinya variabel independen dan variabel moderasi secara simultan merupakan penjelas yang signifikan pada variabel dependen. Keseluruhan hasil penelitian ini mendukung hipotesis yang berkaitan antara hubungan keahlian komite audit, keberadaan

direksi asing, dan pengungkapan

pengendalian internal yang didasarkan pada teori keagenan (agency theory). Temuan penelitian ini adalah Keahlian Komite Audit berpengaruh positif terhadap pengungkapan

pengendalian internal. Hasil analisis

regresinya menunjukkan bahwa nilai

koefisien beta (b1) adalah 0,656 dengan

angka probabilitas/signifikansi sebesar

0,000< 0,05, menunjukkan bahwa Keahlian Komite Audit berpengaruh positif dan signifikan pada pengungkaapan pengendalian internal.

bahwa komite audit yang memiliki keahlian keuangan memiliki kemungkinan yang lebih kecil untuk dihubungkan dengan munculnya masalah pengendalian internal. Hal ini juga didukung oleh penelitian Abbott, et al., (2004) yang menemukan hubungan negatif yang signifikan antara komite audit yang memiliki paling tidak satu anggota dengan keahlian keuangan dan munculnya penyajian kembali laporan keuangan. Temuan penelitian ini

mendorong terciptanya sebuah arah

kebijakan tentang persyaratan bagi

perusahaan untuk memiliki komite audit yang

berkeahlian keuangan, karena terbukti

mampu meningkatkan pengungkapan

pengendalian internal. Hasil uji hipotesis kedua terbukti signifikan, artinya keberadaan direksi asing akan memperkuat hubungan

keahlian komite audit terhadap

pengungkapan pengendalian internal.

Hasil analisis regresi dengan nilai

koefisien beta (b2) 0,139 dan

probabilitas/signifikansi sebesar 0,046 < 0,05, menunjukkan bahwa Keahlian Komite Audit berpengaruh positif dan signifikan pada pengungkaapan pengendalian internal. Hasil penelitian ini sesuai dengan penelitian Ramaswamy (2001) yang menjelasakan bahwa keberadaan direksi asing pada sebuah

perusahaan secara dramatis mengubah

keseimbangan pengendalian kepemilikan.

Temuan ini mengindikasikan bahwa

keberadaan direksi asing diperlukan karena dengan memiliki jaringan, latar belakang pendidikan, dan pengalaman tehnologi akan memberikan pandangan yang lebih luas dan bermanfaat bagi komite audit sehingga

memperkuat pengungkapan pengendalian internal.

SIMPULAN

Penelitian ini mampu membuktikan pengaruh keahlian komite audit terhadap pengungkapan pengendalian internal secara signifikan, dan mampu secara signifikan

menguji variable moderasi keberadaan

direksi asing. Dengan demikian keahlian komite audit dan keberadaan direksi asing

mampu menjawab peningkatan

pengungkapan yang dapat mencerminkan adanya pengendalian internal yang baik,

sehingga berimplikasi pada pelaporan

keuangan yang lebih reliable dan berkualitas dapat mengurangi risiko atas kepercayaan terhadap informasi keuangan yang salah, sebagaimana yang diterima oleh pemangku kepentingan. Keahlian keuangan dari anggota komite audit itu menunjukkan sesuatu yang

penting dalam hubungannya dengan

kompleksitas laporan keuangan untuk

mengurangi penyajian kembali laporan

keuangan. Anggota komite audit yang memiliki pengetahuan tentang pelaporan

keuangan lebih banyak dalam bidang

keuangan memiliki kemungkinan yang lebih

besar untuk dapat menunjukkan dan

KETERBATASAN DAN SARAN PENELITIAN YANG AKAN DATANG

Kelemahan penelitian ini pada

pengukuran pengungkapan pengendaian

internal hanya menggunakan ite-item pada COSO 1992, sehingga hasil penelitian kurang mencerminkan keberadaan tentang aturan corporate governance (code) Indonesia. Diharapkan penelitian yang akan datang

pengukuran tentang pengungkapan

pengendaian internal menggunakan aturan (code) di Indonesia, agar sesuai dengan regulasi yang ada.

DAFTAR PUSTAKA

Abbott, L; S. Parker, and G. Peters. 2004. Audit

Committee Characteristics And

Restatements. Auditing: A Journal of

Practice and Theory. 23 (1): 69–87.

Blue Ribbon Committee (BRC) on Improving the Effectiveness of Corporate Audit Committees. 1999. Stamford, CT. Bronson,Scott N; Joseph V. Carcello, and K.

Raghunandan. 2006. Firm

Characteristics and Voluntary

Management Reports on Internal Control. Auditing: A Journal of Practice & Theory. 25(2): 25-39.

Chen, Ming-Jer; Jiing-Lih Farh and Ian C. MacMillan. 1993. An Exploration of The Expertness of Outside Informants. Academy of Management Journal. 36 (6): 1614-1632.

Committee of Sponsoring Organizations of the Treadway Commission (COSO), 1992.

Internal Control - Integrated

Framework. American Institute of

Certified Public Accountants.

Committee of Sponsoring Organizations of the Treadway Commission (COSO), 2004.

Enterprise Risk Management –

Integrated Framework. AICPA,

Harbordside Financial Center, September.

Day, D.V. & Lord, R.G. (1992). Expertise and problem categorization: The role of

expert processing in organizational

sense-making. Journal of Management

Studies, 29(I): 35-47.

DeFond, M.; R. Hann, and, X Hu. 2005. Does the Market Value Financial Expertise on

Audit Committees of Boards of

Directors? Journal of Accounting

Research. 43 (2): 153–193.

Deumes, Rogier., and W. R. Knechel. 2008. Economic Incentive for Voluntary

Reporting on Internal Risk

Management and Control Systems. Auditing: A Journal of Practice& Theory. 27(1): 35-66.

DeZoort, F, and S. Salterio. 2001. The Effects of Corporate Governance Experience and

Financial Reporting and Audit

Knowledge on Audit Committee

Members’ Judgments. Auditing: A Journal of Practice and Theory. 20 (2): 31–47.

Dhaliwal, Dan; Vic Naiker and Farshid Navissi.

2010. The Association Between

Accruals Quality and the Characteristics of Accounting Experts and Mix of

Expertise on Audit Committee.

Contemporary Accounting Research. 27 (3): 787-827.

Fama, Eugene F. and Michael C. Jensen.1983. Separation of Ownership and Control. Journal of Law and Economics, Vol.26( 2): 301-325

Huddart, Steven. 1993. The Effect of a Large

Shareholder on Corporate Value.

Management Science.39 (11).

Jensen, Michael C. and William H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership

Structure. Journal of Financial

Economics. 3 (4): 305-360.

Kalbers, L. and T. Fogarty. 1993. Audit Committee Effectiveness: An Empirical Investigation of the Contribution of Power. Auditing: A Journal of Practice &Theory. 12 (1): 24–49.

Kang, David L and Aage B. Sorensen. 1999. Ownership Organization and Firm

Performance. Annual Review of

Sociology. 25: 121-144

Krishnan, Gopal V., and Gnanakumar

Matter? The Association between Audit Committee Directors’ Accounting

Expertise and Accounting

Conservatism. Contemporary

Accounting Research. 25 (3): 827-841. Krishnan, Jayathi, 2005. Audit Committee

Financial Expertise and Internal

Control: An Empirical Analysis. The

Accounting Review. 80 (2): 649–675. Raghunandan, K; W. Read, and D. Rama. 2001.

Audit Committee Composition, Gray Directors,’’ and Interaction with Internal Auditing. Accounting Horizons. 15 (2): 105–118.

Ramaswamy, Kannan, and Mingfang Li. 2001. Foreign Investors, Foreign Directors and Corporate Diversification : An

Empirical Examination of Large

Manufacturing Companies in India. Asia

Pasific Journal of Management. 18: 207-222

Sarbanes-Oxley Sections (SOX) 302 & 404. 2003 A White Paper Proposing Practical, Cost Effective Compliance

Strategies. Mississauga, Ontario,

Canada

Scarbrough, D.; D.Rama, and K. Raghunandan. 1998. Audit Committee Composition and Interaction with Internal Auditing:

Canadian Evidence. Accounting

Horizons. 12 (1): 51–62.

Shleifer, Andrei, and Robert W. Vishny. 1986. Large Shareholders and Corporate

Control. The Journal of Political

Economy.94 (3): 461-488

Zhang, Yan; Jian Zhou, and Nan Zhou. 2007. Audit Committee Quality, Auditor Independence, and Internal Control

Weaknesses. Journal of Accounting and

POTRET USAHA KECIL DAN MENENGAH DI KABUPATEN PONOROGO PASCA PEMBINAAN

Oleh : TITI RAPINI1) UMI FARIDA2) SETYO ADJI3)

UNIVERSITAS MUHAMMADIYAH PONOROGO

Email: [email protected])

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Kondisi Usaha Kecil Menengah setelah dilakukannya pembinaan oleh Dinas Indagkop Kabupaten Ponorogo. Dengan mengetahui peningkatannnya maka dapat diketahui pula efisiensi dan efektifitas pembinanan yang telah dilakukan. Juga untuk mengetahui hambatan yang dihadapi oleh UKM agar dapat dirancang metode /pola pembinaan yang sesuai khususnya pada pengelolaan keuangannya. Ruang lingkup penelitian ini berada Di Kabupaten Ponorogo, dimana UKM yang diteliti adalah UKM yang telah mengikuti Pembinaan oleh Indagkop selama kurun 2009 sampai 2013. Data yang diperlukan yaitu data Primer meliputi data hambatan dan kendala yang dialami UKM, data keuangan. Yang diperoleh dengan wawancara langsung dengan panduan dari kuisioner. Data sekunder meliputi data peserta dan jenis pelatihan - pembinaan yang dilakukan Indagkop Kabupaten Ponorogo. Dari hasil penelitian, diketahui ada 3 jenis pelatihan mulai 2009 sampai dengan 2013. Namun data ini tidak didukung dengan bidang usahanya, maupun nama perusahaannya. Sampel 50 peserta dengan berbagai tahun dan jenis pelatihan. Hasilnya 52% peserta memiliki usaha, 24% belum, dan 24% tidak ditemukan alamatanya. Sedangkan yang memiliki usaha,mereka tidak memiliki data keuangan secara tertulis. Hal ini mengindikasikan bahwa UKM belum memiliki laporan keuangan baku, yang dapat digunakan untuk mengevaluasi kinerja pengelolaan keuangannya.

Kata Kunci: Model Pembinaan, Kinerja Keuangan

PENDAHULUAN

Dalam pembangunan perekonomian di Indonesia UKM selalu digambarkan sebagai sektor yang memiliki peranan penting dan strategis dalam pembangunan perekonomian

nasional, karena berperan dalam

pertumbuhan ekonomi dan penyerapan

tenaga kerja juga berperan dalam

perindustrian dan hasil-hasil pembangunan. Sehingga UKM merupakan salah satu pilar

utama dalam mengembangkan sistem

perekonomian. Namun perkembangannya hingga kini masih tertinggal jika dibandingkan dengan pelaku ekonomi lainnya. Sementara tipe usaha kecil ini terbukti benar-benar kuat serta tahan banting pada krisis ekonomi.

dari segi jumlah usaha, maupun dari segi penciptaan lapangan kerja, maka dibutuhkan

lingkungan yang mendukung serta

keterlibatan semua pihak dalam proses

perencanaan,pelaksanaan, pengendalia,

pemantauan dan evaluasi.Dengan demikian pengembangan investasi perlu berlangsung berkelanjutan dan berakar dari kemampuan sumber daya nasional dan partisipasi luas masyarakat dan dunia usaha terutama UKM

dan koperasi perlu didorong untuk

memperluas kesempatan dan pemerataan berusaha bagi seluruh pelaku ekonomi, sehingga terwujud sistem perekonomian kerakyatan. Prospek bisnis UKM dalam era perdagangan bebas dan otonomi daerah sangat bergantung pada upaya yang ditempuh oleh pemerintah dalam mengembangkan bisnis UKM. Di Kabupaten Ponorogo dalam rangka menumbuhkembangkan usaha kecil dan menengah dilakukan melalui pembinaan yang dilakukan dengan beberapa program anatara lain : pertama Program Penciptaan Iklim Usaha Kecil Menengah yang kondusif melalui kegiatan sosialisasi Kebijakan tentang

UKM. Kedua, program Pengembangan

Kewirausahaan dan Keunggulan Kompetitif Usaha Kecil Menengah melalui Pelatihan Kewirausahaan, Pelatihan AMT, dan Pelatihan Manajemen Pengelolaan UKM.Serta Program monitoring maupun evaluasi, dan sosialisasi

lainnya. Dalam rangka evaluasi perlu

diketahui apakah pembinaan yang dilakukan tersebut bermanfaat khususnya bagi UKM.

Sehingga dapat disusun perencanaan

pembinaan yang lebih sesuai,baik modul maupun model pembinaannya. Potensi usaha kecil di Kabupaten Ponorogo menurut data Indakop tahun 2003 tercatat 62 unit usaha .

Sebagaimana umumnya usaha kecil,

kelemahan serta hambatan dalam pengelolaan usahanya baik menyangkut internal maupun

eksternal( Titi Rapini, 2004,Seminar

Pemberdayaan Ekonomi Rakyat) adalah :

Tidak melakukan analisi kelayakan usaha,

pasar, ataupun perputaran kas.

Tidak memiliki perencanaaan jangka

panjang, system pembukuan yang

memadai, maupun alat-alat kegiatan

manajerial lainnya yang umumnya

diperlukan oleh suatu bisnis yang profit oriented

Kekurangan informasi bisnis, hanya

mengacu pada intuisi dan ambisi

pengelola, serta lemah dalam potensi

Kurangnya petunjuk pelaksanaan teknis

operasional kegiatan dan pengawasan mutu, sehingga sering tidak konsisten dengan ketentuan pesanan

Tingginya Labou Turnover

Banyak Biaya diluar pengendalian

Pembagian kerja tidak profesional

sehingga terjadi pekerjaan yang melimpah

Kesulitan modal kerja dan tidak

mengetahui secara tepat berapa

kebutuhan modal kerja

Persediaan terlalu banyak pada produk

yang kurang laku/salah

Mis-manajemen dan ketidakpedulian

pengelola terhadap prinsip-prinsip

manajerial

Sumber-sumber modal terbatas pada

kemampuan pemilik

yang kondusif melalui kegiatan sosialisasi

kebijakan tentang UKM, fasilitasi

pengembangan UKM. Kedua, Program

Pengembangan Kewirausahaan dan

Keunggulan Kompetitif Usaha Kecil Menengah melalui kegiatan Penyelenggaraan pelatihan kewirausahaan, Pelatihan AMT (Achievement Motivasi Training), Pelatihan manajemen pengelolaan UKM, Sosialisasi HaKI kepada Usaha Mikro Kecil Menengah. Ketiga, Program Pengembangan Sistem pendukung Usaha Bagi Usaha kecil Menengah dengan kegiatan Sosialisasi dukungan informasi penyediaan

permodalan, Pemantauan pengelolaan

penggunaan dana pemerintah bagi UKM,

Peningkatan jaringan kerjasama antar

lembaga, Monitoring, evaluasi dan pelaporan sosialisasi dan pelatihan serta pemberian bantuan permodalan dan pemasaran ( Ratna Trisuma Dewi,2009).

Dalam pelaksanaan pembinaan

tersebut beberapa hambatan yang dialami oleh Indagkop antara lain SDM pengusaha, ketidakmampuan pengusaha mengembalikan pinjaman, keterbatasan jumlah pegawai, keterbatasan informasi . Meskipun disisi lain

beberapa Faktor pendukung berupa

ketersediaan dana, jalinan kerjasama dengan instansi lain, ketersediaan sarana dan prasarana ( Ratna Trisuma Dewi,2009).

Dengan Penelitian ini diharapkan dapat menyusun data base jenis pelatihan dan

pembinaan yang telah dilakukan oleh

Indagkop,data base kinerja keuangan UKM Pasca Pembinaan yang diukur dari Nilai

Likuiditas, Perputaran Modal

Kerjanya,Perbandingan Jumlah Hutang

terhadap keseluruhan Modalnya, serta dari Profitabilitas ,data hambatan/permasalahan

yang ditemuinya. Data ini kan digunakan sebagai bahan penyusunan model pengelolaan

keuangan serta membantu

mengaplikasikannya melalui pelatihan dan pendampingan. Sehingga dari hasil penelitian tersebut dapat digunakan sebagai bahan penyusunan model pengelolaan keuangan

khususnya bagi UKM, sehingga dapat

membuat Laporan Keuangan dengan mudah. Dengan demikian diharapkan perkembangan UKM dapat tumbuh sehingga diharapkan dapat berdampak positif bagi perekonomian masyarakat

KAJIAN PUSTAKA

Pengertian Usaha Kecil dan Menengah memiliki dua difinisi usaha kecil yang dikenal di Indonesia (kumpulan artikel ekonomi-blogspotcom/2009/06) :

1. Difinisi usaha kecil menurut

Undang-Undang no 9 tahun 1995 tentang Usaha Kecil adalah kegiatan ekonomi rakyat yang

memiliki hasil Penjualan tahunan

maksimal Rp.1.000.000.000 (1 milyar) dan memiliki kekayaan bersih,tidak termasuk tanah dan bangunan tempat usaha, paling banyak Rp. 200.000.000,00

2. Definisi menurut kategori Badan Pusat

Statistik (BPS), usaha kecil identik dengan industri kecil dan industri rumah tangga.

BPS mengklasifikasikan industri

berdasarkan jumlah pekerjanya,yaitu:

- Industri rumah tangga dengan pekerja

1-4 orang

- Industri kecil dengan pekerja 5-15

orang

- Industri menengah dengan pekerja

- Industri besar dengan pekerja 100 orang atau lebih.

UKM merupakan kekuatan strategis dalam mempercepat pembangunan Daerah. Oleh karena UMKM memiliki posisi penting bukan saja dalam penyerapan tenaga kerja dan kesejahteraan masyarakat didaerah, dalam banyak hal mereka menjadi perekat dan menstabilkan masalah kesenjangan sosial (Abdullah Abidin).

Keberadaan UKM yang demikian

sebagai bagian dari keseluruhan entitas Nasional merupakan wujud nyata kehidupan ekonomi yang beragam di Indonesia. Namun masih banyak masalah yang dihadapi oleh UKM tersebut. Sebagaimana hasil Penelitian tentang UKM di daerah Bantul Yogyakarta, diketahui bahwa beberapa masalah yang dihadapi oleh UKM antara lain 1) pemasaran, 2) modal dan pendanaan, 3) inovasi dan

pemanfaatan teknologi informasi, 4)

pemakaian bahan baku, 5) peralatan

produksi,6) penyerapan dan pemberdayaan tenaga kerja, 7) rencana pengembangan usaha, 8) kesiapan menghadapi tantangan lingkungan eksternal (Jaka Sriyana,2010).

Kendala ataupun hambatan yang

dialami UKM juga ditegaskan oleh Prihatin

Lumbanarja (2011) bahwa dalam

pembangunan dan pengembangan UKM banyak strategi dan metode yang telah dilakukan baik langsung maupun tidak langsung. Kendala utama yang dihadapi adalah :

a) Terbatasnya kemampuan SDM UKM untuk

menyerap dan mengaplikasikan kebijakan yang sudah ada.

b) Kecenderungan Iklim politik dan ekonomi

yang tidak kondusif juga mempengaruhi upaya pengembangan UKM

c) Relatif rendahnya tingkat kepedulian

pembina dan instansi terkait terhadap upaya pengembangan UKM masing-masing unit kerja

d) Kondisi perdagangan bebas (arus

globalisasi) menuntut UKM tidak hanya sekedar tetap eksis bertahan akan tetapi dituntut mampu meningkatkan pelayanan dan produktivitas usahanya sehingga dapat menghasilkan produk-produk yang berkualitas tinggi

e) Adanya kesenjangan struktural yang

cukup lebar antara UKM dengan usaha besar dalam perekonomian nasional,

karena ketidak seimbangan laju

pertumbuhan keduanya

f) Masih ditemukan tumpang tindih

pelaksanaaan peraturan daerah dan pusat

g) Masih lemahnya daya saing UKM baik

ditingkat lokal, regional, nasional, maupun global

h) Rendahnya jiwa kewirausahaan pelaku

UKM sehingga kemampuan untuk

melakukan inovasi dan diversifikasi usaha sangat rendah.

Di kabupaten Ponorogo sendiri

hambatan UKM dari hasil penelitian Ratna Trisuma Dewi ditemukan antara lain : SDM

pengusaha, ketidakmampuan pengusaha

mengembalikan pinjaman, keterbatasan

jumlah pegawai, keterbatasan informasi .

Meskipun disisi lain beberapa Faktor

Berkaitan dengan berbagai kendala yang dihadapi UKM maka diperlukan suatu

strategi untuk mengatasinya. Hal ini

diperlukan dukungan semua pihak, baik dari

asosiasi pengusaha, perguruan tinggi,

dinas/instansi terkait dilingkungan

pemerintah kabupaten/kota,dan provinsi.

Disamping itu diperlukan kebijakan

pemerintah yang mendorong pengembangan UKM (Jaka Sriyana ,2010)

Dalam rangka pengembangan UKM tersebut pemerintah melalui Kementrian Negara Urusan Koperasi Dan Usaha Kecil

Menengah menekankan kebijakan pada

peningkatan daya saing dengan memberikan perkuatan-perkuatan baik finansial maupun non finansial. Hal ini dilakukan dengan menyusun program operasional berupa kebijakan-kebijakan diantaranya : a) Program penumbuhan iklim usaha yang kondusif, b) Program peningkatan akses kepada sumber

daya produktif,c) Program pembinaan

kewirausahaan yang berkeunggulan

kompetitif, d) Program peningkatan

partisipasi masyarakat dan dunia usaha dalam pemberdayaan Koperasi dan UKM secara terpadu ( Prihatin Lumbanraja,2011).

Sedangkan menurut Wisber Wiryanto (2012) bahwa untuk mendorong tumbuhnya UKM maka pemerintah daerah terkait perlu melakukan upaya strategi pemberdayaan UKM melalui pengembangan sumber daya manusia UKM, peningkatan akses UKM

terhadap perluasan penyaluran kredit,

peningkatan produktivitas dan optimalisasi koordinasi.

Dalam hal ini pemerintah kabupaten

Ponorogo. Melalui Indagkop telah

melaksanakan pembinaan meliputi : Progam

Penciptaan Iklim usaha Usaha Kecil Menengah yang kondusif melalui kegiatan sosialisasi

kebijakan tentang UKM, fasilitasi

pengembangan UKM. Kedua, Program

Pengembangan Kewirausahaan dan

Keunggulan Kompetitif Usaha Kecil Menengah melalui kegiatan Penyelenggaraan pelatihan kewirausahaan, Pelatihan AMT (Achievement Motivasi Training), Pelatihan manajemen pengelolaan UKM, Sosialisasi HaKI kepada Usaha Mikro Kecil Menengah. Ketiga, Program Pengembangan Sistem pendukung Usaha Bagi Usaha kecil Menengah dengan kegiatan Sosialisasi dukungan informasi penyediaan

permodalan, Pemantauan pengelolaan

penggunaan dana pemerintah bagi UKM,

Peningkatan jaringan kerjasama antar

lembaga, Monitoring, evaluasi dan pelaporan sosialisasi dan pelatihan serta pemberian bantuan permodalan dan pemasaran ( Ratna Trisuma Dewi,2009).

Dari hasil penelitian Ahmad Rifa’i, diketahui dari 30 responden UKM yang dibina oleh PT Jasa Bina Marga melaui program Kemitraan periode 2009/2010 pada 2 bulan setelah pelatihan dan pinjaman tidak ada peningkatan yang diinginkan dari 5 variabel

yang diamati (sumberdaya manusia,

manajemen produksi, administrasi keuangan, pemasaran, motivasi dan rencana usaha). Namun hasil mulai nampak peningkatan pada priode 2 sampai ke 5 supervisi (bulan ke 3sampai ke 7) pengamatan.

METODE PENELITIAN

sampai 2013. Data yang diperlukan adalah data primer maupun sekunder. Data Primer meliputi data-data hambatan dan kendala yang dialami oleh UKM, data keuangan perusahaan/UKM. Untuk memperoleh data dan informasi yang dapat dijadikan bahan

dalam penelitian ini, maka peneliti

mengumpulkan data dengan cara wawancara langsung dengan panduan dari kuisioner

(interview) pada obyek yang diteliti.

Sedangkan data sekunder meliputi data jenis

pelatihan dan pembinaan yang telah

dilakukan oleh Indagkop Kabupaten

Ponorogo, serta UKM pesertanya. Data ini

diperoleh dari Dinas Indagkop. Serta

memanfaatkan dokumen –dokumen yang ada

pada obyek yang diteliti yaitu di Indagkop atau UKM yang diteliti.

HASIL PENELITIAN

Dari data diatas tidak terdapat

informasi jenis usaha maupun, nama

perusahaannya. Kepersertaan mencantumkan nama pesertanya serta alamat tinggal. Daftar peserta pelatihan terdapat pada lampiran 1.Total peserta pelatihan 1020 peserta, terdiri atas 650 merupakan peserta pelatihan

Kewirausahaan (63,7%), 195 peserta(

19,15%) pelatihan yang berbasis

ketrampilan/kerajinan, 150 peserta (14,7%) pelatihan yang diarahkan bagi masyarakat industri tembakau, dan 25 peserta (2,45%) dari koperasi, yaitu Koperasi Wanita. Dari jumlah peserta tersebut diambil 50 peserta dari berbagai tahun pelatihan. Dari hasil pengumpulan data diperoleh informasi bahwa 26 peserta telah memiliki usaha atau 52%. Sedangkan 24% peserta pelatihan (12 orang) sampai saat penelitian dilakukan belum

memiliki usaha. Adapun 24% lainnya alamat yang tertera pada data pelatihan tidak ditemukan, atau telah berpindah alamat ( sebanyak 12 peserta). Namun dari 26 peserta yang telah memiliki usaha, belum memiliki catatan pembukuan secara baik. Sehingga belum diperoleh informasi tentang jumlah asset maupun tingkat aktivitas operasional perusahaan . Sehingga belum dapat diukur

tingkat kinerja keuanggannya. Untuk

informasi materi pelatihan atau pedoman pelatihan , yang dapat diperoleh yaitu materi pelatihan yang diterbitkan oleh UPTD Balai

Diklat Koperasi Pengusaha Kecil dan

Menengah Propinsi Jawa Timur.Sedangkan materi pelatihan lainnya tidak diperoleh informasi. Adapaun beberapa materi yang

diberikan meliputi: Pengetahuan Dasar

Koperasi Jasa Keuangan,Menghimpun

Dana,Menyalurkan Dana,Pengelolaan

Dana,Akuntansi Simpan Pinjam dan Analisa

Keuangan UKM dan

Koperasi,Perpajakan,Sistem Pengendalian

Intern,Penilaian Kesehatan UKM dan

Koperasi.

PEMBAHASAN

a. Peserta Pelatihan

Pembinaan dan pelatihan yang

dilakukan oleh Indagkop kabupaten

Ponorogo, dimaksudkan untuk

meningkatkan ketrampilan masyarakat pengusaha maupun pengetahuan yang bersifat teoritis dan konseptual.Dengan

adanya pembinaan dan pelatihan

diharapkan adanya peningkatan kualitas sumber daya manusia di kabupaten

Ponorogo. Sebagaimana disampaikan

kemampuan teknis,teoritis,konseptual, dan moral karyawan sesuai dengan kebutuhan pekerjaan/jabatan melalui pendidikan dan latihan (2003).

Dari hasil penelitian diatas

menunjukkan sebagian besar pelatihan adalah tentang Kewirausahaan, yaitu 650 peserta (63,7%). Hal ini menunjukkan

bahwa pemerintah mengarahkan

pembinaan untuk menumbuhkan jiwa

kewirausahaan. Pelatihan ini dapat

dikategorikan sebagai pengembangan yang bersifat teoritik dan konseptual. Oleh karena itu pelatihan tidak hanya diarahkan kepada masyarakat yang telah memiliki usaha, akan tetapi juga kepada masyarakat yang belum memiliki usaha. Hal ini dapat dilihat bahwa dari sample penelitian diketahui bahwa 24% (12 orang) peserta pelatihan berasal dari masyarakat yang belum memiliki usaha. Diharapkan dengan mengikuti pelatihan nantinya masyarakat terbuka wawasannya ,pengetahuannya sehingga yang bersangkutan dapat tumbuh

kemauannya untuk memiliki usaha.

Sedangkan Pelatihan yang bersifat

ketrampilan sebanyak 33,85% atau

sebanyak (345 peserta). Pelatihan ini pun juga diarahkan kepada masyarakat yang sudah punya usaha maupun belum. Pelatihan yang bersifat ketrampilan ini bagi masyarakat yang telah memiliki usaha

,diharapkan dapat meningkatkan

kemampuan teknis,Sedangkan bagi

masyarakat yang belum memiliki usaha, dapat membekali mereka dengan keahlian yang dapat menjadi bekal memulai usaha.

Sebagaimana diketahui dari hasil

penelitian bahwa 14,7% diantaranya

diarahkan kepada masyarakat

dilingkungan industri tembakau, sebanyak 150 orang yang dilakukan dalam 3 tahap. Pembekalan ketrampilan yang diberikan antara lain :

- Seni karajinan gerabah

- Seni kreasi Clay

- Seni kerajinan cake Towel

Hal ini dimaksudkan untuk

membekali masyarakat petani tembakau ketrampilan diluar bidang usaha yang ditekuninya selama ini. Dengan demikian skill ini dapat menjadi modal usaha alternatif untuk menggantikan industri tembakau yang lesu. Pelatihan lainnya yang diberikan kepada masyarakat yaitu Pelatihan Bahan Kerajinan Batik, Bahan Kerajinan Sablon, dan pembuatan Jamu. Dengan adanya pelatihan Batik misalnya,

diharapkan masyarakat yang telah

memiliki ketrampilan dalam industri Batik,

dapat meningkat kemampuannya.

Sehingga diharapkan dapat

mengembalikan kejayaan industri Batik Ponorogo. Sedangkan bagi masyarakat yang belum memiliki usaha mereka dapat tumbuh kemauannya untuk menekuni bidang usaha yang dilatihkan. Untuk peserta yang berasal dari koperasi , lebih ditekankan kepada Koperasi Wanita.

Dimana koperasi ini merupakan

pengembangan dari kegiatan PKK di desa-desa. Oleh karena pengurus Kopwan yang sangat heterogen latar belakang profesi maupun tingkat pendidikannya, maka dengan adanya pelatihan ini diharapkan dapat meningkatkan dan memperbaiki efektifitas kerja para pengurus . Sehingga

Keberadaan Koperasi Wanita yang ada di desa diharapkan dapat ikut membantu

menumbuhkan dunia usaha. Karena

dengan adanya kopwan diharapkan ibu-ibu rumah tangga dapat berminat untuk memulai usaha dengan adanya lembaga finansial yang lebih dekat dan lebih sederhana didalam proses perolehan dananya. Namun dari data sample yang

diperoleh sebanyak 24% peserta

pelatihan hingga penelitian ini dilakukan ternyata belum meiliki usaha. Atau dengan kata lain pelatihan ketrampilan maupun kewirausahaan yang diikutinya, hingga

saat ini belum dapat

direalisasikan.Berbagai kendala yang

melatarbelakanginya antara lain: belum memiliki modalbelum berminat untuk membuka usaha, dan yang terakhir adalah

karena keikutsertaannya sekedar

partisipasi program pemerintah. Karena peserta pelatihan biasanya delegasi atau ditunjuk oleh desa ataupun pejabat diwilayah tempat tinggalnya. Bagi peserta yang bersasal dari pengusaha atau pada saat ini telah memiliki usaha sebanyak 26 orang( 52%), sayangnya sampai saat ini belum memiliki data informasi keuangan (catatan pembukuan). Sehingga belum dapat dilakukan penilaian hasil kinerja

keuangannya. Dengan tidak adanya

catatan keuangan, maka kita sulit untuk

melakukan evaluasi terhadap

perkembangan usaha. Selain hal itu , dengan tidak adanya catatan pembukuan maka usaha inipun belum memiliki laporan keuangan yang memadai. Padahal untuk dapat mengakses lembaga-lembaga keuangan , laporan tersebut sangat

diperlukan.Sedangkan untuk kepentingan internal perusahaan, informasi keuangan diperlukan untuk memahami kondisi keuangan sebelum mengambil keputusan-keputusan penting( Suad Husnan ,2000).

Berbagai kendala yang menjadi alsan belum dimilikinya catatan keuangan, antara lain:

- Pencatatan dianggap pekerjaan yang

ribet, dan menyita waktu

- Prinsip bahwa yang penting modal

memadai untuk menyusun pembukuan Dari hasil penelitian juga diperoleh informasi bahwa ada 12 sample yang tidak ditemukan pada alamat yang tertulis didaftar peserta. Ada berbagai hal yang kemungkinan menjadi penyebab, antara lain alamat yang

kurang jelas sehingga kami kesulitan

menemuinya,. Selain itu ,nama yang

bersangkutan sudah tidak berdomisili di alamat yang tertera pada data pelatihan. Karena pelatihan yang kami ambil mulai 2009 hingga 2013.

b. Materi Pelatihan

Mengacu pada teori pengembangan

sumber daya manusia (Malayu

Hasibuan:2003), ada dua metode yaitu:

dengan cara Informal dan Formal.

Pengembangan informal,yaitu

pengembangan yang dilakukan atas

melatih dan mengembangkan dirinya, atau dengan membaca buku. Sedangkan cara Formal dengan mengikuti pendidikan dan pelatihan yang dilaksanakan oleh

lembaga-lembaga pendidikan dan pelatihan.

Pelatihan yang dilakukan oleh indagkop

dapat dikategorikan sebagai

pengembangan formal bagi sumber daya para pengusaha dan calon pengusaha di kabupaten Ponorogo. Pelatihan yang diarahkan pada pengelolaan keuangan belum dilakukan secara lebih spesifik.

Pelatihan yang terkait pengelolaan

keuangan sifatnya sangat luas,dan dibahas secara singkat. Materi ini diberikan sebagai bagian pelatihan kewirausahaan.

Sehingga belum mengarah pada

bagaimana teknis untuk menyusun sebuah catatan informasi keuangan suatu usaha. Begitu pula dari hasil penelitian terkait informasi bahwa sebagian peserta yang sudah memiliki usaha belum memiliki

catatan keuangan, atau pembukuan

dikarenakan menyita waktu, serta mereka memang belum memiliki kemampuan dibidang tersebut. Padahal untuk dapat mengakses lembaga-lembaga keuangan ,

laporan tersebut sangat

diperlukan.Sehingga untuk memenuhi

kebutuhan modalnya, para pelaku usaha

ini banyak memanfaatkan Lembaga

Keuangan Informal(Asis, Titi,2013). Untuk itu diperlukan suatu panduan sederhana yang dapat digunakan untuk melakukan pencatan keuangan yang mudah.

KESIMPULAN DAN SARAN Kesimpulan

1. Ada 3 jenis pelatihan yang dilaksanakan

oleh Indagkop yaitu pelatihan

Kewirausahaan, Pelatihan yang berbasis ketrampilan, dan pelatihan yang ditujukan untuk Koperasi

2. Peserta pelatihan meliputi

UKM/masyarakat yang memiliki usaha, masyarakat yang tidak/belum memiliki usaha, dan Koperasi Wanita

3. Dari peserta yang telah memiliki usaha

belum memiliki catatan pembukuan yang

memadai/laporan keuangan, sehingga

belum dapat diukur kinerja keuangannya

4. Kendala yang dihadapi UKM dalam

melakukan pencatan adalah waktu, dan

pengetahuan/ketrampilan dalam

melakukan pencatatan

Saran

1. Perlu dilakukan penelitian lanjutan untuk

memetakan UKM yang ada di Kabupaten Ponorogo yang sudah mengikuti pelatihan dan yang belum , yang bukan berbasis data peserta pelatihan

2. Perlu dilakukan pelatihan yang lebih

bersifat teknis yang dilakukan diluar waktu produksi (jam kerja)

3. Dilakukan pemetaan jenis pelatihan yang

sudah diikuti oleh UKM

4. Perlu disusun jenis Pelatihan yang

diperlukan, dan pelaksanaannya

dilakukan secara bertahap

5. Perlu peran serta pihak-pihak diluar

pemerintah untuk melakukan pembinaan UKM, karena jumlah UKM yang sangat banyak sehingga tidak terjangkau oleh pemerintah seluruhnya.

Abdullah Abidin,Penelitian Pengembangan Usaha Mikro Kecil Dan Menengah (UMKM) Sebagai Kekuatan Strategis Dalam Mempercepat Pembangunan Daerah.

Ahmad Rifa’i, 01 ,Penelitian Peran

Pembinaan Manajemen Usaha

Terhadap Kemajuan Bisnis UKM (Studi kasus Mitra Binaan PT Jasa Marga Persero)

Asis Riat Winanto dan Titi Rapini,

01 ,Penelitian Peran Lembaga

Keuangan Informal Terhadap

Pemberdayaan Kelompok Sektor

Informal

Jaka Sriyana, 010, Penelitian Strategi

Pengembangan Usaha Kecil Dan

Menengah (UKM): Studi Kasus di Kabupaten Bantul , disampaikan dalam Simposium Nasional Menuju Purworejo Dinamis Dan Kreatif.

Kumpulan artikel Ekonomi UKM Dan

Pembangunan

Bekelanjutan kumpulan- Artikel – ekonomi-blogspot.com/2009/06/ukm-dan ekonomi-berkelanjutan.html Malayu S P Hasibuan, 00 , Manajemen

Sumber Daya Manusia , PT Bumi Aksara, Jakarta

Prihatin Lumbanraja, 011, Bersama UKM Membangun Ekonomi Rakyat Dan Lingkungan Hidup , jurnal Ekonomi, Volume 14, No:2, April 2011

Ratna Trisuma Dewi, 009,Skripsi Strategi

Dalam Menumbuhkan Dan

Mengembangkan Usaha Kecil dan Menengah Melalui Pembinaan Oleh dinas

Industri,Perdagangan,Koperasi,Dan

Penanaman Modal di Kabupaten

Ponorogo.

Suad Husnan,, 000, Manajemen Keuangan ,

BPFE Yogyakarta, Yogyakarta.

Titi Rapini, 2004, seminar Tri

Wulan Pemberdayaan Ekonomi Rakyat

Melalui Pembinaan Usaha Kecil,

Fakultas Ekonomi Univ

Muhammadiyah Ponorogo

UPTD Balai Diklat Koperasi, Pengusaha Kecil Dan Menengah, 00 Materi Diklat Berbasis Kompetensi Bagi Sumber Daya Manusia , Pemerintah Propinsi

Jawa Timur Dinas Koperasi, Pengusaha Kecil Dan Menengah, Malang

Wisber Wiryanto, 01 , judul makalah

Pemberdayaan Usaha Kecil Dan