(PERSERO) SURABAYA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh:

Gugun Triyantoro

0513010125/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH

SISTEM INFORMASI, PENGANGGARAN, PELAPORAN DAN ANALISIS

TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN MANAJEMEN

PADA PT. GARAM (PERSERO) SURABAYA.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2.

Bapak. Dr. Dhani Ichsanuddin N, MM Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3.

Bapak. Drs. Ec. Saiful Anwar, MSi Selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4.

Ibu Dr. Sri Trisnaningsih, M.Si, Ketua program studi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

iii

6.

Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa

terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur Surabaya.

7.

Bapak dan Ibu tercinta terima kasih atas doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam

penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan

saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi

ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2010

KATA PENGANTAR

... ii

DAFTAR ISI ... iv

DAFTAR TABEL

... ix

DAFTAR GAMBAR

... xi

DAFTAR LAMPIRAN

...

xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1.

Latar Belakang ... 1

1.2.

Perumusan Masalah ... 8

1.3.

Tujuan Penelitian ... 8

1.4.

Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1.

Hasil Penelitian Terdahulu ... 10

2.2.

Landasan Teori ... 18

2.2.1.

Pengertian Pengendalian Manajemen ... 18

2.2.1.1.

Pengertian Sistem Pengendalian Manajemen 18

2.2.1.2.

Struktur dan Proses Dalam Sistem

Pengendalian Manajemen ... 20

2.2.1.3.

Efektivitas Dalam Sistem Pengendalian

Manajemen ... 20

2.2.2.1.

Pengertian dan Tinjauan Sistem Informasi .... 22

2.2.2.2.

Karakteristik Sistem Informasi ... 24

2.2.2.3.

Penggolongan Informasi ... 25

2.2.3.

Penganggaran ... 27

2.2.3.1.

Pengertian Anggaran ... 27

2.2.3.2.

Pengertian Penganggaran ... 28

2.2.3.3.

Karakteristik Anggaran ... 29

2.2.3.4.

Kegunaan Pokok Anggaran ... 29

2.2.3.5.

Hubungan Anggaran Dengan Akuntansi ... 30

2.2.3.6.

Tahap Implementasi Anggaran ... 32

2.2.4.

Pelaporan dan Analisis ... 32

2.2.4.1.

Pengertian Pelaporan ... 32

2.2.4.2.

Manfaat Pelaporan ... 34

2.2.4.3.

Laporan Yang Efektif ... 35

2.2.4.4.

Pengertian Analisis ... 36

2.2.5.

Teori Yang Melandasi Pengaruh Sistem Informasi

Terhadap Efektivitas Sistem Pengendalian Manajemen 39

2.2.6.

Teori Yang Melandasi Pengaruh Penganggaran

Terhadap Efektivitas Sistem Pengendalian Manajemen 40

Penganggaran, Serta Pelaporan dan Analisis Terhadap

Efektivitas Sistem Pengendalian Manajemen ... 43

2.3.

Kerangka Pikir ... 45

2.4.

Hipotesis ... 48

BAB III METODE PENELITIAN

... 49

3.1.

Definisi Penelitian dan Pengukuran Variabel ... 49

3.1.1.

Definisi Operasional ... 49

3.1.2.

Pengukuran variabel ... 50

3.2.

Teknik Penentuan Sampel ... 52

3.3.

Teknik Pengumpulan Data ... 54

3.3.1.

Jenis Data ... 54

3.3.2.

Sumber Data ... 55

3.3.3.

Teknik Pengumpulan Data ... 55

3.4.

Uji Validitas, Uji Realibilitas, dan Uji Normalitas ... 56

3.4.1.

Uji Validitas ... 56

3.4.2.

Uji Reliabilitas ... 57

3.4.3.

Uji Normalitas ... 57

3.5.

Teknik Analisis ... 58

3.5.1.

Uji Asumsi Klasik ... 58

3.5.2.

Analisis Regresi Linier Berganda ... 60

4.1.2.

Lokasi Perusahaan ... 65

4.1.3.

Bentuk dan Struktur Organisasi ... 66

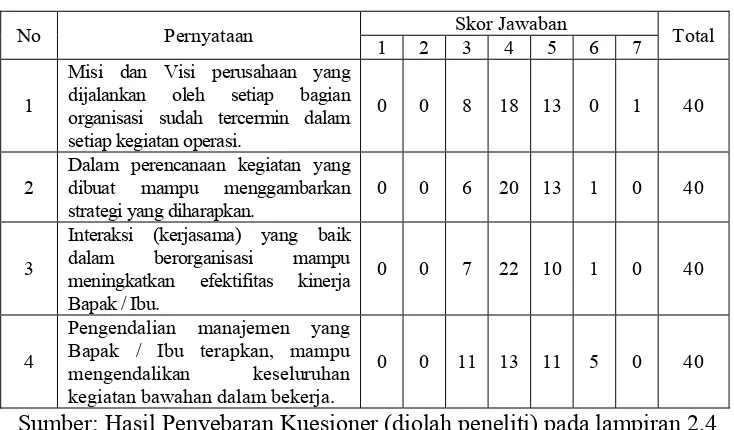

4.2.

Deskripsi Hasil Penelitian ... 75

4.2.1.

Deskripsi Variabel Sistem Informasi (X

1) ... 75

4.2.2.

Deskripsi Variabel Penganggaran (X

2) ... 76

4.2.3.

Deskripsi Variabel Pelaporan Dan Analisis (X

3) ... 77

4.2.4.

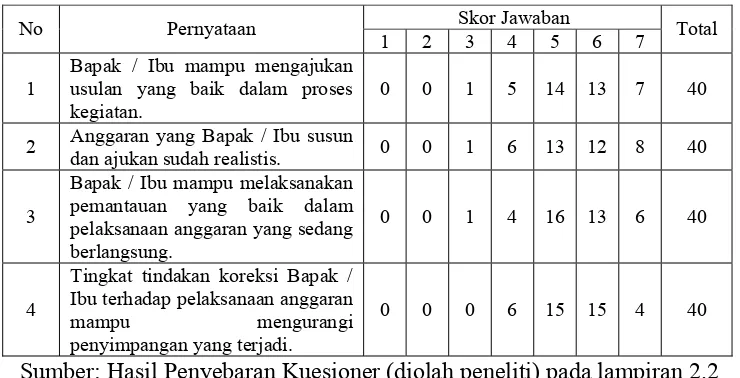

Deskripsi Variabel Efektifitas Sistem Pengendalian

Manajemen (Y) ... 78

4.3.

Deskripsi Hasil Pengujian ... 79

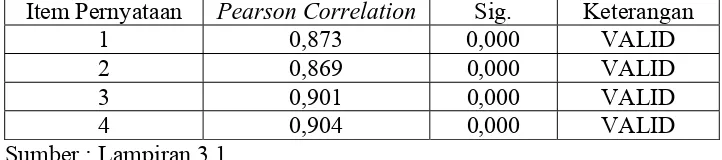

4.3.1.

Hasil Pengujian Validitas, Reliabilitas Dan Normalitas 79

4.3.1.1.

Pengujian Validitas ... 79

4.3.1.2.

Pengujian Reliabilitas ... 81

4.3.1.3.

Hasil Pengujian Normalitas ... 82

4.3.2.

Pengujian Asumsi Klasik ... 83

4.3.2.1.

Uji Multikolinieritas ... 83

4.3.2.2.

Uji Heteroskedastisitas ... 83

4.3.2.3.

Uji Autokorelasi ... 84

4.3.3.

Hasil Pengujian Regresi Linier Berganda ... 86

4.3.4.

Pengujian Hipotesis ... 88

4.3.4.1.

Uji Kecocokan Model ... 88

4.5.

Perbedaan Penelitian Yang Dilakukan Sekarang Dengan

Penelitian Terdahulu ... 95

BAB V KESIMPULAN DAN SARAN

... 97

5.1.

Kesimpulan ... 97

5.2.

Saran ... 98

DAFTAR PUSTAKA

LAMPIRAN

Tabel 1.2

Jumlah Penurunan Karyawan PT.GARAM (Persero) ... 6

Tabel 2.1

Gambar Diagram Kerangka Pikir ... 47

Tabel 3.1

Ketentuan Uji Durbin Watson ... 59

Tabel 4.1

Hasil Jawaban Responden untuk Pernyataan Variabel Sistem

Informasi (X

1) ... 75

Tabel 4.2

Hasil Jawaban Responden untuk Pernyataan Variabel Penganggaran

(X

2) ... 76

Tabel

4.3

Hasil Jawaban Responden untuk Pernyataan Variabel

Pelaporan Dan Analisis (X

3) ... 77

Tabel

4.4

Hasil Jawaban Responden untuk Pernyataan Variabel

Efektifitas Sistem Pengendalian Manajemen (Y) ... 78

Tabel 4.5.

Hasil Pengujian Validitas Untuk Variabel Sistem Informasi

(X

1)... 80

Tabel 4.6.

Hasil Pengujian Validitas Untuk Variabel Penganggaran (X

2) .

Hasil Pengujian Validitas Untuk Variabel Pelaporan Dan Analisis

80

Tabel 4.7.

80

Tabel 4.8.

(X

3) ...

Hasil Pengujian Validitas Untuk Variabel Efektifitas Sistem

Pengendalian Manajemen (Y) ... 81

Tabel 4.9.

Hasil Uji Reliabilitas ... 82

Tabel 4.10

Hasil Uji Normalitas ... 82

Tabel 4.11

Hasil Uji Multikolinieritas ... 83

Tabel 4.15.

Perbandingan Penelitan Sekarang Dan Penelitan Terdahulu . 95

xi

Oleh:

Gugun Triyantoro

Abstraksi

Indonesia merupakan Negara yang sedang berkembang dan pada era

globalisasi seperti saat ini peningkatan persaingan sangat pesat. Persaingan ini

akan membawa dampak bagi pihak manajemen perusahaan dimana pihak

manajemen perusahaan dituntut untuk bekerja secara efektif dan efisien agar

perusahaan dapat memperoleh profit dan memenangkan persaingan. Agar berhasil

mengimplementasikan strategi dengan baik, manajer perlu system pengendalian

manajemen. Peranan pengendalian manajemen pada suatu perusahaan bermanfaat

bagi pengendalian tugas untuk memastikan kerja yang efektif dan efisien ditugas.

Pada PT.GARAM (Persero) kinerja para manajer tidak efektif dalam sistem

pengendalian manajemen, sehingga menyebabkan kurang tepatnya pemrosesan

sistem informasi yang disusun oleh pihak manajemen. Tujuan dalam penelitian ini

adlah untuk menguji sistem informasi, penganggaran, pelaporan dan analisis

berpengaruh terhadap efektivitas sistem pengendalian manajemen.

Populasi yang digunakan dalam penelitian ini adalah para manajer yang

berjumlah 44 orang. Teknik pengambilan sampel yang digunakan dalam peneltian

ini adalah

Simple Random Sampling

dengan menggunakan rumus slovin

untuk

menentukan jumlah sampelnya yang berjumlah 40 orang. Teknik analisis yang

digunakan adalah teknik regresi linier berganda dengan menggunakan uji

hipotesis uji F dan Uji t.

Berdasarkan hasil pengujian dengan menggunakan regresi linear berganda

untuk menganalisis pengaruh antara sistem informasi, penganggaran, pelaporan

dan analisis berpengaruh terhadap efektifitas sistem pengendalian manajemen

pada PT. GARAM (Persero), maka dilihat dari nilai signifikansi, hipotesis yang

menyatakan bahwa : “Diduga variabel sistem informasi, penganggaran, pelaporan

dan analisis berpengaruh terhadap efektifitas sistem pengendalian manajemen,

dapat terbukti kebenarannya”.

Kata

Kunci

:

Sistem Informasi, Pengangaran, Pelaporan dan Analisis,

Efektivitas Pengendalian Intern

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan Negara yang sedang berkembang dan pada era globalisasi seperti saat ini peningkatan persaingan sangat pesat. Semakin meningkatnya persaingan, maka saat ini hampir tidak ada suatu negara atau industri yang tidak peduli terhadap masalah persaingan. Perubahan intensitas persaingan bahkan terjadi secara dinamis sehingga batasan arena persaingan menjadi semakin kabur, dan pesaing semakin sulit untuk diidentifikasi dan diantisipasi. Gelombang globalisasi bisnis semakin meningkatkan dinamika dan intensitas persaingan sehingga meningkatkan peran strategi dalam menunjang kemampuan organisasi untuk tetap bertahan (survive) menghadapi persaingan.

Pencapaian tujuan perusahaan bukanlah hal yang sangat mudah untuk dilakukan, karena itu diperlukan rumusan strategi yang nantinya rumusan strategi ini dijalankan melalui kegiatan perusahaan yang pada hakekatnya merupakan upaya bersama antara pengusaha dan pekerja yang diarahkan, baik untuk pertumbuhan perusahaan maupun untuk kesejahteraan masyarakat termasuk kesejahteraan pekerja. Oleh karena itu perusahaan perlu memberi imbalan yang layak sesuai dengan sumbangan jasa yang diberikan serta pertimbangan kemanusiaaan. Selain itu, perusahaan wajib mempertahankan peningkatan kesejahteraan pekerja sesuai dengan peningkatan kemampuan dan kemajuan perusahaan. (Dodyk, 2003: 3)

Agar berhasil mengimplementasikan strategi dengan baik, manajer perlu system pengendalian manajemen (management control system) yang oleh Anthony (1998: 6) dinyatakan sebagai suatu proses di mana manajer organisasi mempengaruhi anggota-anggota organisasi lainnya untuk mengimplementasikan strategi organisasi yang telah ditentukan.

Peranan pengendalian manajemen pada suatu perusahaan bermanfaat bagi pengendalian tugas untuk memastikan kerja yang efektif dan efisien ditugas. Efektivitas diartikan sebagai kemampuan suatu unit untuk mencapai tujuan yang diinginkan. Sedangkan, efisien menggambarkan beberapa banyak masukan yang diperlukan untuk menghasilkan satu unit keluaran tertentu (Dodyk, 2003: 10).

Menurut Anthony, dkk. (1993: 11), pengendalian manajemen terutama adalah proses untuk memotivasi dan memberi semangat orang-orang yang melaksanakan kegiatan-kegiatan demi mencapai tujuan organisasinya. Ini juga digunakan sebagai proses untuk mendeteksi dan mengoreksi kesalahan-kesalahan yang tidak di sengaja dan ketidakberesan yang disengaja, seperti pencurian atau penyalahgunaan sumber daya.

Penerapan sistem pengendalian manajemen menurut Supriyono, (2000: 36) terdapat unsur-unsur yang terbagi dalam kelompok struktur dan proses.

Yang termasuk dalam kelompok struktur adalah : a. Struktur Organisasi

b. Aliran Informasi

c. Pendelegasian Wewenang

Adapun yang termasuk dalam kelompok proses adalah : a. Penyusunan Anggaran

Melaksanakan operasionalnya suatu perusahaan tentu tidak terlepas dari pengaruh struktur dan proses dari penerapan sistem pengendalian manajemen. Sistem pengendalian manajemen (SPM) merupakan satu disiplin ilmu akuntansi manajemen yang berusaha untuk mengatur dan mempengaruhi perilaku orang-orang didalam organisasi agar bertindak sesuai dengan yang diinginkan oleh pihak manajemen untuk mencapai tujuan organisasinya. Jika dicermati sistem pengendalian mungkin merupakan satu-satunya disiplin ilmu akuntansi yang cukup luas dan sulit untuk dipelajari mengingat bahwa objek dari sistem pengendalian manajemen adalah manusia yang bersifat unik satu sama lain dan memiliki motivasi dan keinginan pribadi yang berbeda pula (Bonnie, 2004: 120). Menurut Dodyk (2003 : 8) bahwa struktur organisasi, sistem

pihak eksternal yang akan berdampak terhadap pencapaian strategi dan nilai badan usaha.

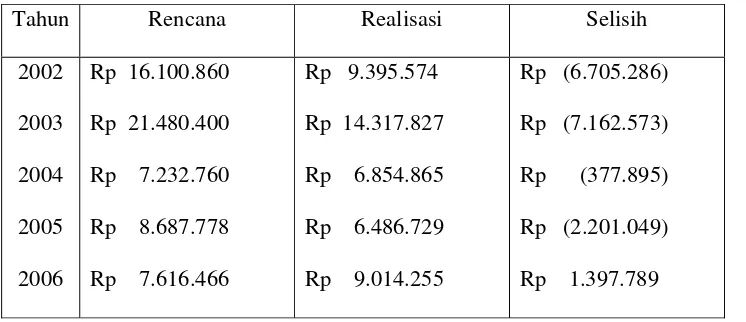

PT.GARAM (Persero) merupakan salah satu BUMN yang bergerak dalam usaha memproduksi dan memasarkan garam bahan baku untuk industri dan garam olahan untuk konsumsi . PT.GARAM (Persero) tentunya tidak tidak terlepas dari kondisi persaingan yang semakin tajam sehingga harus segera diarahkan untuk dapat menjadi perusahaan yang mampu bersaing. Karena PT.GARAM (Persero) terus berkembang memungkinkan adanya permasalahan. Hal ini dapat dilihat dari proyeksi laba/rugi pada awal tahun perusahaan membuat RKAP (Rencana Kerja dan Anggaran Perusahaan), kemudian pada akhir tahun dapat dikeahui selisih perbandingan proyeksi laba/rugi antara rencana dengan realisasi setiap tahunnya. Berdasarkan data yang diperoleh, dapat dilihat data laba bersih PT.GARAM (Persero) Surabaya dalam lima tahun adalah sebagai berikut:

Tabel 1. 1. : Laba Kotor PT.GARAM (Persero) Surabaya

Tahun Rencana Realisasi Selisih

2002 2003 2004 2005 2006

Rp 16.100.860 Rp 21.480.400 Rp 7.232.760 Rp 8.687.778 Rp 7.616.466

Rp 9.395.574 Rp 14.317.827 Rp 6.854.865 Rp 6.486.729 Rp 9.014.255

Berdasarkan data yang diperoleh mulai tahun 2002 hingga tahun 2006, dapat dilihat selisih antara realisasi dan rencana laba kotor tahun 2002 sebesar Rp (6.705.286), tahun 2003 turun menjadi Rp (7.162.573), tahun 2005 kembali menurun menjadi Rp (377.895). Untuk tahun 2005, realisasi laba kotor mengalami penurunan menjadi Rp (2.201.049), dan tahun 2007 realisasi laba kotor ini mengalami kenaikan menjadi Rp 1.397.789. Hal mengenai penurunan ini dimungkinkan permasalahan dari sistem pengendalian manajemen yang belum berjalan dengan efektif. Adapun permasalahan yang terjadi dalam sistem pengendalian manajemen yaitu pada manajemen sumber daya manausia (SDM) dan sistem informasi. Permasalahan pada sumber daya manajemen adalah penurunan jumlah total keseluruhan karyawan dari tahun ke tahun disebabkan PT.GARAM (Persero) melakukan pensiun dini kepada para pegawai yang sudah tidak produktif. Berdasarkan data yang diperoleh, dapat dilihat data penurunan total/jumlah karyawan pada PT.GARAM (Persero) dalam tiga tahun adalah sebagai berikut:

Tabel 1. 2. : Jumlah Penurunan Karyawan PT.GARAM (Persero)

Pendidikan Tahun

2007

Tahun 2008

Tahun 2009

Pasca Sarjana 3 2 5

Sarjana 108 105 118

Sarjana Muda 17 15 15

SLTA 304 260 185

SLTP 51 38 27

SD 90 70 20

Total/ Jumlah 573 490 370

Hal ini menyebabkan kinerja para manajer tidak efektif dalam sistem pengendalian manajemen, sehingga menyebabkan kurang tepatnya pemrosesan sistem informasi yang disusun oleh pihak manajemen.

Sesuai dengan latar belakang yang telah diuraikan maka hal tersebut menarik peneliti untuk mengadakan penelitian yang berjudul : “Pengaruh Sistem Informasi, Penganggaran, Pelaporan Dan Analisis Terhadap Efektivitas Sistem Pengendalian Manajemen Pada PT.GARAM (Persero) di Surabaya”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas maka dapat dirumuskan pokok permasalahan sebagai berikut :

”Apakah sistem informasi, penganggaran, pelaporan dan analisis berpengaruh terhadap efektivitas sistem pengendalian manajemen?”

1.3. Tujuan Penelitian

”Untuk menguji sistem informasi, penganggaran, pelaporan dan analisis berpengaruh terhadap efektivitas sistem pengendalian manajemen.”

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi perusahaan

b. Bagi universitas

Penelitian ini diharapkan dapat bermanfaat bagi universitas sebagai tambahan referensi dan dapat memberikan ide-ide untuk pengembangan lebih lanjut bagi rekan-rekan yang mengadakan penelitian dimasa mendatang.

c. Bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Berikut ini dikemukakan penelitian-penelitian yang sebelumnya yang

pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan

masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain

sebagai berikut :

1. Dodyk Ardyansah Rachman (2003)

Penelitian dengan judul “ Faktor-Faktor Yang Berpengaruh

Terhadap Efektivitas Sistem Pengendalian Manajemen PT. Sentraboga

Inti Selera Di Pasuruan”. Perumusan masalah yang dibahas adalah :

a. Apakah ada pengaruh struktur organisasi, sistem informasi, pusat

pertanggungjawaban, pendelegasian wewenang dan penganggaran

serta pelaporan dan analisis terhadap efektivitas sistem

pengendalian manajemen.

b. Diantara struktur organisasi, sistem informasi, pusat

pertanggungjawaban, pendelegasian wewenang dan penganggaran,

serta pelaporan dan analisis, apakah struktur organisasi yang

mempunyai pengaruh paling dominan terhadap efektivitas sistem

pengendalian manajemen.

Adapun kesimpulan yang dapat diambil dari penelitian tersebut

organisasi, sistem informasi, pusat pertanggungjawaban, pendelegasian

wewenang dan penganggaran serta pelaporan dan analisis secara

simultan mempunyai pengaruh yang nyata terhadap efektivitas sistem

pengendalian manajemen telah teruji kebenarannya. Hipotesis kedua

yang menyatakan bahwa struktur organisasi, sistem informasi, pusat

pertanggungjawaban, pendelegasian wewenang dan penganggaran

serta pelaporan dan analisis pengaruh secara nyata terhadap efektivitas

sitem pengendalian manajemen. Hipotesis ketiga menyatakan bahwa

terdapat faktor-faktor yang paling dominan antara struktur organisasi,

sistem informasi, pusat pertanggungjawaban, pendelegasian

wewenang, penganggaran serta pelaporan dan analisis terhadap

efektivitas sistem pengendalian manajemen, dimana struktur organisasi

mempunyai faktor paling dominan. Jadi dengan ketiga hipotesis yang

ada menyatakan bahwa dengan pengaruh struktur organisasi, sistem

informasi, pusat pertanggungjawaban dan pendelegasian wewenang,

penganggaran serta pelaporan dan analisis telah teruji dan terbukti

nyata maka sistem pengendalian manajemen yang diterapkan dapat

berjalan efektif.

Berdasarkan kesimpulan diatas adapun saran yang dapat

dikemukakan sebagai berikut:

a. PT. Sentraboga Inti Selera dituntut untuk lebih memahami perilaku

meningkatkan minat, motivasi, kegairahan dan pemahaman kerja

mereka daripada sebelumnya.

b. Untuk mencapai tujuan yang telah ditetapkan dan menghindari

terjadinya penyimpangan maka dalam menyusun pedoman kerja,

diharapkan pihak PT. Sentraboga Inti Selera Pasuruan hendaknya

melibatkan semua bagian yang terkait (manajemen bawah sampai

manajemen atas).

c. Dalam masalah pengendalian manajemen maka perusahaan

hendaknya melakukan pembagian secara tegas dan tanggung jawab

yang jelas diantara para personil serta menyusun standar atau tolak

ukur tertentu yang harus dicapai sesuai dengan struktur organisasi

yang ada untuk mencapai dasar pedoman kerja yang disusun

nantinya.

d. Jika terjadi penyimpangan baik sengaja maupun tidak sengaja,

perusahaan hendaknya mampu menganalisis penyebabnya dan

menentukan kebijaksanaan lebih lanjut terhadap penyimpangan

tersebut. Jika merupkan penyimpangan yang tidak sengaja maka

dicarika pemecahannya, agar tidak terulang di waktu mendatang

dan jika penyimpangan itu kesengajaan maka perusahaan harus

menindak dengan tegas personil yang melakukan penyimpangan

2. Ni Made Ida Pratiwi (2001)

Penelitian dengan judul “Analisis Beberapa Faktor Yang

Mempengaruhi Keberhasilan Sistem Pengendalian Manajemen Pada

Bank Umum Nasional Di Surabaya”. Perumusan masalah yang

dibahas adalah:

a. Sejauhmana faktor struktur organisasi, aliran informasi, pusat

pertanggungjawaban dan pelimpahan wewenang, tolok ukur

prestasi dan motivasi, analisis lingkungan, perencanaan strategik,

penyusunan program, penyusunan anggaran, pelaksanaan dan

pengukuran, pelaporan dan analisis berpengaruh terhadap

keberhasilan pengendalian manajemen pada Bank Umum Di

Surabaya?

b. Kesepuluh faktor tersebut, faktor manamakah yang paling dominan

mempengaruhi keberhasilan sistem pengendalian manajeman pada

Bank Umum Di Surabaya?

Kesimpulan yang dapat diambil dari penelitan tersebut adalah

hipotesis yang pertama menyatakan bahwa secara serentak (simultan)

faktor struktur organisasi, aliran informasi, pusat pertanggungjwaban

dan pelimpahan wewenang, tolok ukur prestasi dan motivasi, analisis

lingkungan, perencanaan strategi, penyusunan anggaran, pelaksanaan

dan pengukuran, pelaporan dan analisis mempunyai pengaruh yang

bermakna terhadap keberhasilan sistem pengendalian manajemen

Hipotesis yang kedua menyatakan bahwa secara partial telah

diketahui bahwa di antara kesepuluh faktor-faktor yang dianalisis

ternyata penyusunan program mempunyai pengaruh yang paling

dominan terhadap keberhasilan sistem pengendalian manajemen,

dengan kontribusi yang diberikan sebesar 54,27%.

Kelemahan penelitian ini adalah adanya perbedaan yaitu mengenai

variabel-variabel yang secara partial mempengaruhi sistem

pengendalian manajemen pada bank umum di Surabaya. Hal ini terjadi

karena penelitian ini mengambil objek (jenis perusahaan) yang

berbeda, dengan demikian maka lingkungan yang mempengaruhi juga

berbeda, di samping itu kondisi perekonomian saat ini mendorong

industri perbankan untuk bersikap hati-hati dan peka terhadap

perubahan lingkung, baik lingkungan internal maupun lingkungan

eksternal. Dengan demikian maka seringkali kebijakan dan strategi

yang ditetapkan berubah dan memerlukan tindakan yang serba cepat

dalam mengantisipasi perubahan lingkungan tersebut. Namun

demikian, faktor-faktor pengendalian manajemen tetap menjadi

perhatian mereka karena bagaimanapun juga faktor-faktor tersebut

mempunyai kontribusi yang sangat besar terhadap keberhasilan

perusahaan dalam mencapai tujuan yang telah ditetapkan.

Berdasarakan kesimpulan dan kelemahan penelitian ini, maka

a. Setelah mengetahui bahwa faktor struktur organisasi, aliran

informasi, pusat pertanggung-jawaban dan pelimpahan wewenang,

tolok ukur prestasi dan motivasi, analisis lingkungan, perencanaan

strategik, penyusunan program, penyusunan anggaran, pelaksanaan

dan pengukuran, pelaporan dasn analisis berpengaruh terhadap

keberhasilan sistem pengendalian manajemen maka bank umum

yang ada di Surabaya diharapkan memberikan perhatian terhadap

kesepuluh faktor tersebut secara utuh, karena faktor-faktor tersebut

merupakan suatu sistem dari sistem pengendalian manajemen

sehingga saling berkaitan dan tidak dapat diabaikan satu sama

lainnya.

b. Karena penyusunan program mempunyai pengaruh yang sangat

dominan, maka diharapkan bank-bank umum yang ada di Surabaya

lebih meningkatkan kualitas penyusunan programnya sehingga

lebih memudahkan perusahaan dalam pencapaian tujuan.

c. Penyusunan program dan penyusunan anggaran dalam perbankan

mempunyai karakteristik yang berbeda dengan jenis perusahaan

yang lain, dan ini sangat menarik untuk dikaji lebih dalam untuk

penelitian lebih lanjut. Oleh karena itu, disarankan untuk penelitian

lebih lanjut, untuk meneliti faktor penyusunan program dan

3. Bonnie Soeherman (2004)

Penelitian dengan judul “ Memahami Motivasi Sebagai Dasar

Efektifitas dan efisiensi perancangan Sistem Pengendalian Manajemen

Di Dalam Pencapaian Strategi Badan Usaha. Perumusan masalah yang

dibahas adalah:

a. Apakah motivasi merupakan faktor pengaruh utama di dalam

mendisain sistem pengendalian manajemen?

Kesimpulan yang dapat diambil adalah motivasi merupakan

komponen dasar yang membawa dampak baik di dalam ekuitas

internal badan usaha maupun di dalam persaingan dengan pihak

eksternal yang akan berdampak terhadap pencapaian strategi dan nilai

badan usaha.

Kelemahan dari penelitian ini adalah di dalam penerapannya,

sebagai konsekuensi dari ketaatan dan ketidaktaatan karyawan

terhadap sistem pengendalian manajemen, sering kali pihak

manajemen menawarkan bentuk kompensasi baik yang bersifat positif

maupun negatif (punishment) dengan berbagai variasi. Namun tidak

jarang bahwa hal ini tidak dapat berjalan efektif seperti yang

diharapkan. Perlu diketahui bahwa tidak banyak tawaran sistem

kompensasi yang terapkan oleh pihak manajemen mampu memberikan

dampak yang bersifat positif atau justru sebaliknya. Disamping hal itu,

atau secara intrinsik. Hal inilah yang cukup sulit diprediksi dan

dikendalikan dan membutuhkan perhatian khusus dari manajemen.

Berdasarkan kesimpulan dan kelemahan penelitian ini, maka dapat

dikemukakan saran-saran penelitian, sebagai berikut:

a. Pengetahuan mengenai teori motivasi harus ditindaklanjuti dengan

pemahaman lebih lanjut mengenai motivasi pada area kerja badan

usaha. Untuk menumbuhkan motivasi intrinsik yang positif bagi

badan usaha, seorang manajer harus dapat memahami bawahannya.

Penelitian ini juga terdapat persamaan dengan penelitian terdahulu,

persamaannya adalah terdapat variabel yang sama dimungkinkan variabel

tersebut merupakan bagian dari proses dari sistem pengendalian

manajemen.

Perbedaan penelitian dengan penelitian terdahulu adalah penelitian

ini mengambil objek (jenis perusaaan) yang berbeda, dengan demikian

maka lingkungan yang mempengaruhi juga berbeda. Penelitian ini

menggunakan kombinasi antara tiga variabel independen yakni Sistem

Informasi, penganggaran, pelaporan dan analisis yang diduga berpengaruh

positif terhadap efektifitas sistem pengendalian manajemen sehingga

2.2. Landasan Teori

2.2.1. Pengertian Pengendalian Manajemen

Pengendalian adalah proses untuk mengarahkan seperangkat

variabel (misalnya mesin-mesin, manusia, equipment) menuju arah atau

mencapai tujuan. Dalam organisasi, pengendalian adalah proses

mengarahkan kegiatan yang menggunakan berbagai sumber ekonomis

agar sesuai dengan rencana sehingga tujuan organisasi dapat dicapai.

(Supriyono, 2000: 19).

Pengendalian Manajemen adalah meliputi metode, prosedur dan

cara yang digunakan oleh manajemen untuk mempengaruhi para anggota

organisasi agar melaksanakan strategi dan kebijakan secara efektif dan

efisien dalam rangka pencapaian tujuan organisasi. (Supriyono, 2000:27).

Menurut Anthony, dkk (1993: 11) Pengendalian Manajemen

terutama adalah proses yang digunakan manajemen untuk memastikan

bahwa organisasi melaksanakan strategi-strateginya.

2.2.1.1.Pengertian Sistem Pengendalian Manajemen

Sistem Pengendalian Manajemen adalah sistem yang digunakan

oleh manajemen untuk mempengaruhi para anggota organisasinya agar

melaksanakan strategi dan kebijakan organisasi secara efisien dan efektif

dalam rangka pencapaian tujuan organisasi. Sistem pengendalian terdiri

Karakteristik Sistem Pengendalian Manajemen, sebagai berikut

(Anthony, dkk., 1993: 13-14) :

1. Sistem pengendalian manajemen dipusatkan pada program-program

dan pusat pertanggungjawaban.

2. Informasi yang diproses dalam sistem pengendalian manajemen

terbagi dalam dua jenis : (a) data terencana dalam bentuk program,

anggaran dan standar; (b) data actual, yaitu yang benar-benar terjadi

baik di dalam maupun dilingkungan organisasi.

3. Sistem pengendalian manajemen adalah sistem organisasi total yang

merangkum semua aspek dalam operasi organisasi.

4. Sistem pengendalian manajemen biasanya berhubungan erat dengan

struktur keuangan (financial structure), dimana kegiatan-kegiatan dan

sumber daya organisasi dinyatakan dalam satuan uang (misalnya;

rupiah atau dolar).

5. Aspek-aspek perencanaan dari sistem pengendalian manajemen

cenderung mengikuti pola dan jadwal tertentu.

6. Sistem pengendalian manajemen merupakan sistem yang terkoordinasi

dan terpadu, dimana data yang terkumpul digabungkan untuk saling

2.2.1.2. Struktur dan Proses Dalam Sistem Pengendalian Manajemen

a. Struktur Pengendalian Manajemen

Struktur pengendalian manajemen terdapat struktur organisasi,

aliran informasi, pusat pertanggungjawaban dan pendelegasian

wewenang (Anthony, dkk., 1993: 11).

b. Proses Pengendalian Manajemen

Banyak dari proses pengendalian manajemen melibatkan

komunikasi informal dan interaksi antara manajer dengan karyawan.

Komunikasi informal terjadi lewat memo, pertemuan, percakapan

bahkan lewat isyarat-isyarat. Walaupun kegiatan informal ini sangat

penting dalam pengendalian manajemen, tetapi tidak diterima sebagai

deskripsi yang sistematis untuk melengkapi pengendalian informal.

Kebanyakan perusahaan juga mempunyai pengendalian formal

meliputi penyusunan anggaran, pelaporan dan analisis (Anthony, dkk.,

1993: 27).

2.2.1.3. Efektivitas Dalam Sistem Pengendalian Manajemen

Menurut Anthony dkk (1993: 12) pengendalian manajemen

menggunakan pengendalian tugas untuk memastikan pelaksanaan tugas

yang efektif dan efisien. Efektivitas diartikan sebagai kemampuan suatu

unit untuk mencapai tujuan yang diinginkan, sedangkan efisiensi

menggambarkan berapa masukan (input) yang diperlukan untuk

efisien adalah unit yang dapat memproduksi sejumlah keluaran dan

penggunaan masukan yang minimal atau menghasilkan keluaran

terbanyak dari masukan yang tersedia.

Manajer senior menggunakan sistem pengendalian manajemen

untuk mendeteksi situasi-situasi yang tak terkendali dan untuk

menyakinkan diri sendiri bahwa organisasi telah melaksanakan strategi

dengan efektif dan efisien. Proses memastikan ini penting bagi para

manajer terutama karena waktu mereka berperan sebagai manajer, mereka

tidak melakukan pekerjaan itu sendiri. Fungsi manajer adalah memastikan

bahwa pekerjaan telah dilakukan oleh orang lain; dan bila mereka dapat

mengamati pekerjaaan yang sedang dilaksanakan, mereka membutuhkan

kepastian yang konstan lewat sistem pengendalian manajemen bahwa

pekerjaan tersebut memang sedng dilaksanakan. (Anthony, dkk., 1993:

13).

2.2.1.4. Hubungan Sistem Pengendalian Manajemen (SPM) dengan Bidang

Lainnya.

Menurut Supriyono (2000, 1: 31), fungsi manajemen mencakup

pengorganisasian, perencanaan, pelaksanaan, dan pengendalian. SPM

merupakan bagian proses manajemen yang berhubungan dengan fungsi

perencanaan dan pengedalian organisasi. SPM berhubungan dengan

aspek kebijakan administrasi fungsi perencanaan dan pengendalian

Sistem pengendalian manajemen berhubungan erat dengan

akuntansi manajemen. Menurut Supriyono (2000, 1: 32), Akuntansi

Manajemen adalah proses dalam organisasi yang bertujuan untuk

menghasilkan informasi keuangan dan nonkeuangan yang telah terjadi

atau yang diperkirakan akan terjadi untuk disajikan kepada manajemen

untuk digunakan melaksanakan fungsi-fungsinya dan kepada pihak luar

yang berkepentingan yang berkepentingan pada organisasi.

Informasi akuntansi manajemen meliputi informasi mengenai: (1)

pendapatan, (2) beban, (3) laba, dan (4) investasi. Informasi akuntansi

manajemen digunakan dalam lingkungan sturktur dan proses Sistem

Pengendalian Manajemen (Supriyono, 2000: 33).

2.2.2. Sistem Informasi

2.2.2.1. Pengertian dan Tinjauan Sistem Informasi

Sistem informasi adalah seperangkat komponen yang saling

berhubungan yang berfungsi mengumpulkan, memproses, menyimpan

dan mendistribusikan informasi untuk mendukung pembuatan keputusan

dan pengawasan dalam organisasi (Husein, 1993: 8). Menurut Supriyono

(2000: 273) didalam sistem pengendalian manajemen mempunyai dua

aspek informasi yaitu:

1. Aspek teknis yaitu aspek yang berhubungan dengan komputer yang

penting maanfaatnya bagi sistem informasi sistem pengendalian

2. Aspek perilaku yaitu aspek perilaku manusia mempengaruhi sistem

informasi sistem pengendalian manajemen sangat penting.

Sistem pengendalian manajemen dapat didefinisikan sebagai sutu

rangkaian struktur komunikasi yang saling berhubungan yang

memungkinkan pengolahan informasi untuk tujuan membantu para

manajemen secara berkesinambungan dalam mengkoordinasikan

bagian-bagian organisasi dalam mencapai tujuannya.

Menurut Supriyono (2000: 317), sistem informasi menghasilkan

informasi yang diperlukan oleh sistem pengendalian manajemen. Sistem

informasi mengumpulkan data terinci mengenai:

1. Setiap transaksi

2. Informasi formal lainnya

3. Observasi informal

4. Peristiwa-peristiwa eksternal yang relevan untuk diolah menjadi

informasi.

Informasi yang di hasilkan oleh sistem informasi digunakan

pemakai internal dan disajikan secara terinci digunakan untuk

melaksanakan dan mengendalikan tugas-tugas. Informasi teringkas

digunakan untuk pengendalian manajemen menentukan aturan-aturan dan

2.2.2.2.Karakteristik Sistem Informasi

Karakteristik sistem informasi meliputi (Wilkinson, 1993: 4-5) :

1. Jaringan informasi

Informasi mengalir diantara berbagai manajer dan karyawan secara

intern dan mengalir pula ke pihak-pihak luar yang jumlahnya sekarang

telah jauh lebih banyak.

2. Tahapan dan fungsi konversi data

Sistem informasi (mengkonversikan) masukan-masukan menjadi

keluaran. Ada tiga tahap yang dilakui dalam pengubahan atau

transformasi ini : tahap masukan, tahap pemrosesan atau pengolahan

dan tahap keluaran.

3. Masukan data dan keluaran informasi

Berbagai data dimasukan untuk diproses selama tahap masukan,

sedangkan informasi tersaji selama tahap keluaran.

4. Pengguna informasi

Pengguna informasi, meliputi : pengguna intern terdiri dari para

manajer dan karyawan perusahaan dan pengguna ekstern seperti

kreditor, pemasok, pelanggan, pemegang saham, badan-badan

2.2.2.3.Penggolongan Informasi

Informasi banyak sekali ragamnya dan masing-masing memiliki

sifat serta kegunaan yang berbeda-beda. Agar informasi yang digunakan

dapat sesuai dengan masalah yang dihadapinya, maka perlu diadakan

penggolongan informasi kedalam kelompok yang sangat membantu

manajemen. Penggolongan tersebut membagi informasi menjadi lima

golongan, (Swastha, 1997: 162-163) yaitu :

1. Informasi Internal dan Eksternal

Penggolongan informasi kedalam : Informasi internal (informasi yang

berasal dari dalam) dan eksternal (informasi yang berasal dari luar) ini

didasarkan pada sumber informasi tersebut. Contoh informasi tentang

upah dan gaji karyawan, karakteristik barang yang dijual, kapasitas

produksi dan sebagainya. Sedangkan contoh informasi yang berasal

dari luar antara lain : jumlah pesanan dari langganan, kebijaksanaan

harga serta perencanaan produksi dari pesaing, peraturan-peraturan

perpajakan dan sebagainya.

2. Informasi Yang Diulang dan Yang Tidak Diulang

Disini penggolongan informasi didasarkan pada jarak atau interval

waktunya. Informasi yang mempunyai interval waktu kurang dari satu

tahun dikategorikan sebagai informasi yang diulang, sedangkan

3. Informasi Keharusan dan Operasional

Informasi keharusan merupakan informasi yang dim inta sebagai

prasyarat oleh pemerintah dan atau lembaga-lembaga lain diluar

perusahaan. Karena permintaan bersifat kontinyu, maka informasi

tersbut dapat dibuat secara rutin. Hal ini dapat mendorong manajemen

untuk meningkatkan perhatiannya pada tugas-tugas yang lain.

Berbeda dengan informasi keharusan, informasi operasional ini lebih

banyak dibutuhkan oleh para manajer dalam perusahaan. Mereka

memerlukan informasi tersebut untuk keperluan perencanaan serta

operasi perusahaan.

4. Informasi Aktif dan Pasif

Informasi aktif adalah informasi yang memberitahukan kepada

seseorang bahwa ia (si penerima) harus melakukan sesuatu. Sedangkan

informasi pasif hanya bersifat sebagai pemberitahuan saja, dan tidak

mengikat seseorang untuk melakukan suatu pekerjaan.

5. Informasi Yang Sudah Terjadi dan Yang Akan Terjadi

Informasi yang sudah terjadi merupakan informasi yang

penggunaannya dilakukan pada waktu lampau, sedangkan informasi

yang akan terjadi merupakan informasi yang baru akan digunakan

untuk waktu mendatang. Kedua macam informasi ini sangat penting

2.2.3. Penganggaran

2.2.3.1. Pengertian Anggaran

Menurut Mulyadi (2001: 488), konsep anggaran dapat difahami

dengan mengikuti uraian tentang definisi, karakteristik, dan fungsi

anggaran yang disajikan berikut ini. Anggaran merupakan suatu rencana

kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan

moneter standar dan satuan ukuran yang lain, yang mencakup jangka

waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka

pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang

ditetapkan dalam proses penyusunan program (programming). Tanpa

didasarkan pada rencana kegiatan jangka panjang yang disusun

sebelumnya, anggaran sebenarnya tidak membawa perusahaan ke arah

mana pun.

Menurut Munandar (2001: 1), budget (anggaran) ialah suatu

rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku

untuk jangka waktu (periode) tertentu yang akan datang.

Anggaran (budget) adalah rencana manajemen, dengan anggapan

bahwa penyusun anggaran akan mengambil langkah-langkah positif

untuk merealisasikan rencana yang telah disusun ((Anthony, dkk., 1993:

2.2.3.2.Pengertian Penganggaran

Menurut Supriyono (2000: 40), dalam penyusunan anggaran,

program-program diterjemahkan sesuai dengan tanggungjawab tiap

manajer pusat pertanggungjawaban dalam melaksanakan program atau

bagian program. Penganggaran adalah proses penentuan peran setiap

dalam melaksanakan program atau bagian program. Dalam proses

penyusunan anggaran manajer pusat pertanggungjawaban berperan serta

dalam menyusun usulan anggaran serta mengadakan negosiasi dengan

manajer di atasnya yang memberikan peran kepadanya.

Penyusunan Anggaran (Penganggaran) adalah proses kegiatan

yang menghasilkan anggaran tersebut sebagai hasil kerja (output), serta

proses kegiatan yang berkaitan dengan pelaksanaan anggaran, yaitu

fungsi-fungsi pedoman kerja, alat pengkoordinasian kerja dan alat

pengawasan (Munandar, 1986: 18)

Proses penganggaran, penyusunannya dilakukan dengan

mengumpulkan anggaran bagian dan divisi, yang merupakan

tanggungjawab para manajer. Sebagai bagian dari proses ini, setiap

program diterjamahkan kedalam kegiatan yang berhubungan dengan

tanggungjawab manajer setiap pusat pertanggungjawaban dalam satu

periode dan para manajer mempunyai tugas untuk melaksanakan program

2.2.3.3. Karakteristik Anggaran

Suatu anggaran memiliki karakteristik sebagai berikut (Mulyadi,

2001: 490) :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Angaran berisi komitmen atau kesanggupan manajemen, yang berarti

bahwa para manajer setuju untuk menerima tanggung jawab untuk

mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, angaran hanya dapat diubah di bawah kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

2.2.3.4. Kegunaan Pokok Anggaran

Anggaran mempunyai kegunaan pokok, yaitu (Munandar, 2001: 10) :

1. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh

kegiatan-kegiatan perusahaan diwaktu yang akan datang.

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar

semua bagian-bagian yang terdapat di dalam perusahaan dapat saling

menunjang, saling bekerja sama dengan baik, untuk menuju ke sasaran

yang telah ditetapkan. Dengan deikian kelancaran jalannya perusahaan

akan lebih terjamin.

3. Sebagai alat pengawasan kerja

Anggaran berfungsi pula sebagai tolok ukur, sebagai alat pembanding

untuk menilai (evaluasi) realisasi kegiatan perusahaan nanti. Dengan

membandingkan antara apa yang tertuang didalam anggaran dengan

apa yang dicapai oleh realisasi kerja perusahaan, dapatlah dinilai

apakah perusahaan telah sukses bekerja ataukan kurang sukses bekerja.

Dari perbandingan tersebut dapat pula diketahui sebab-sebab

penyimpangan antara anggaran dengan realisasinya, sehingga dapat

pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang

dimiliki perusahaan. Hal ini akan dapat dipergunakan sebagai bahan

pertimbangan yang sangat berguna untuk menyusun rencana-rencana

(anggaran) selanjutnya secara lebih matang dan lebih akurat.

2.2.3.4.Hubungan Anggaran Dengan Akuntansi

Menurut Munandar (2001: 14) secara sederhana, akuntansi

diartikan sebagai suatu cara yang sitematis untuk melakukan pencatatan,

penganalisaan serta melakukan interpretasi terhadap peristiwa-peristiwa

finansial yang terjadi dan yang dilakukan oleh perusahaan.

Berdasarkan pengertian tersebut nampaklah bahwa akuntansi

menyajikan data-data historis, menyajikan peristiwa-peristiwa finansial

yang tejadi dari hari ke hari secara teratur dan sistematis. Sedangkan

anggaran menyajikan data taksiran-taksiran untuk jangka waktu tertentu

yang akan datang.

Menurut Munandar (2001: 14-15) bilamana dihubungkan maka

antara anggaran dengan akuntansi mempunyai kaitan yang sangat erat,

yaitu:

1. Akuntansi menyajikan data histories yang sangat bermanfaat untuk

mengadakan taksiran-taksiran (forecasting) yang akan dituangkan

dalam anggaran, yang nantinya akan dijadikan sebagai pedoman kerja

diwaktu yang akan datang. Dengan demikian akuntansi sangat

bermanfaat didalam penyusunan anggaran (fungsi pedoman kerja).

2. Akuntansi juga melakukan pencatatan secara sistematis dan teratur

tentang pelaksanaan anggaran itu nantinya, dari hari ke hari. Dengan

demikian akuntansi menyajikan data realisasi pelaksanan anggaran

secara lengkap. Data realisasi pelaksanaan anggaran secasra lengkap.

Data realisasi pelaksanan anggaran inilah yang nantinya dibandingkan

dengan apa yang tercantum dalam taksiran anggaran itu sendiri, untuk

2.2.3.5.Tahap Implementasi Anggaran

Tahap implementasi anggaran dilaksanakan melalui dua kegiatan

penting (Mulyadi, 2001: 509) yaitu :

1. Komunikasi anggaran. Manajer fungsi anggaran bertanggung jawab

untuk mengkomunikasikan anggaran yang telah disahkan kepada para

manajer jenjang menengah dan bawah.

2. Kerja sama dan koordinasi. Implementasi anggaran yang berhasil,

memerlukan kerja sama orang yang memiliki berbagai macam

keterampilan dan bakat.

2.2.4. Pelaporan dan Analisis

2.2.4.1.Pengertian Pelaporan

Pelaporan adalah proses untuk menyusun dan menyajikan laporan

pada pihak-pihak yang berkepentingan (Supriyono, 2000: 44)

Pelaporan juga digunakan sebagai alat pengendalian. Beberapa

diturunkan dari analisis yang mengembangkan rencana dan

membandingkan hasil aktual dengan dengan hasil yang direncanakan,

dengan penjelasan-penjelasan mengenai penyimpangan yang ada

(Anthony, dkk, 1993: 29)

Pelaporan disusun untuk setiap pusat pertanggungjawaban dan

program. Laporan pusat pertanggungjawaban menunjukkan informasi

kinerja keuangan maupun nonkeuangan, serta informasi internal maupun

eksternal.

Sistem akuntansi pertanggungjawaban merupakan sistem

pengolahan informasi biaya, dengan cara menggolongkan, mencatat, dan

meringkas biaya dalam hubungannya dengan jenjang manajemen yang

bertanggung jawab atas terjadinya biaya, dengan tujuan untuk

menghasilkan informasi akuntansi pertanggungjawaban guna

pengendalian biaya (Mulyadi, 2001: 201).

Sistem akuntansi pertanggungjawaban dapat dikelompokkan

menjadi dua (Mulyadi, 2001: 190), yaitu :

1. Sistem akuntansi pertanggungjawaban tradisional (focus : biaya).

Sistem ini memiliki empat karakteristik :

a. Adanya identifikasi pusat pertanggungjawaban.

b. Standar ditetapkan sebagai tolok ukur kinerja manajer yang

bertanggungjawab tertentu.

c. Kinerja manajer diukur dengan membandingkan realisasi dengan

anggaran.

d. Manajer secara individual diberi penghargaan atau hukuman

berdasarkan kebijakan manajemen yang lebih tinggi.

Jenis laporan pertanggungjawaban biaya digolongkan menjadi tiga

kelompok sesuai dengan jenjang organisasi (Mulyadi,2001: 195),

1. Laporan pertanggungjawaban biaya-manajer bagian. Laporan ini

disajikan untuk para manajer bagian.

2. Laporan pertanggungjawaban biaya-manajer departemen. Laporan

ini disajikan untuk para manajer departemen.

3. Laporan pertanggungjawaban biaya-redaksi. Laporan ini disajikan

kepada direktur utama, direktur produksi, dan direktur pemasaran.

2. Activity-based responsibility accounting system (focus: pengendalian

terhadap aktivitas).

Untuk memungkinkan manajemen melakukan pengelolaan aktivitas,

sistem ini harus memisahkan biaya-penambah dan biaya pengurang.

Pemisahan biaya ini diperlukan agar manajemen (Mulyadi, 2001: 213).

a. Dapat memusatkan perhatian mereka terhadap pengurangan dan

akhirnya penghilangan biaya-bukan-penambahan nilai.

b. Menyadari besarnya pemborosan yang sekarang sedang terjadi.

c. Memantau efektivitas program pengelolaan aktivitas dengan

menyajikan biaya-bukan-penambah nilai kepada manajemen dalam

bentuk perbandingan antar periode.

2.2.4.2.Manfaat Pelaporan

Menurut Swastha Basu, Ibnu Sukotjo (1997: 328), laporan

keuangan sengaja disusun untuk disajikan kepada berbagai pihak yang

berkepentingan. Pihak-pihak itu digolongkan dua kelompok besar yaitu

Pihak intern dalam hal ini manajemen ingin melihat efisien kerja

yang dilakukan pada satu periode tertentu dan kemajuan yang diharapkan

dapat dicapai dibandingkan dengan tahun-tahun yang lalu. Sedangkan

pihak ekstern, misalnya pemerintah, berkepentingan untuk menentukan

besarnya pajak yang harus dibayar. Pihak kreditur dan calon kreditur ingin

melihat perusahaan mempunyai kemampuan membayar kembali utang

yang diberikan.

2.2.4.3.Laporan Yang Efektif

Laporan yang efektif para manajer harus memiliki ciri-ciri sebagai

berikut (Wilkinson, 1993: 416) :

1. Relevansi. Laporan harus membantu seorang atau lebih manajer

dalam memenuhi tanggung jawab utamanya dalam hal pengarahan,

perencanaan, atau pengendalian operasi serta penggunaan sumber

daya yang berkaitan dengan hal itu.

2. Kepadatan. Laporan harus menghilangkan semua rincian yang

tidak perlu dan tidak relevan.

3. Diskiriminasi yang memadai. Meskipun laporan harus pada, dia

tidak boleh menyembunyikan rincian yang tidak diperlukan.

4. Lingkup yang tepat. Laporan harus mencakup lingkup yang

berkaitan dengan tanggungjawab yang akan menerima laporan itu.

membutuhkan laporan dari lingkup yang lebih luas ketimbang para

manajer dengan bidang tanggung jawab yang lebih sempit.

5. Dapat dipahami. Suatu laporan harus menyajikan informasi dalam

format yang jelas dan siap dipakai.

6. Ketepatan waktu. Suatu laporan harus diterbitkan secara tepat

waktu, untuk memungkinkan manajer melakukan tindakan yang

efektif.

7. Keterandalan. Suatu laporan harus memenuhi standar kecermatan

(ketepatan) yang tinggi.

8. Konsistensi dengan laporan-laporan lain. Jika suatu laporan

ingin dicocokkan dengan sistem laporan, informasinya harus

konsisten dengan informasi yang disajikan dalam seluruh laporan

yang berkaitan dengannya.

2.2.4.4.Pengertian Analisis

Menurut Supriyono (2000: 44) Analisis adalah proses untuk

mengetahui penyebab mengetahui penyebab perbedaan antara informasi

sesunguhnya dengan anggarannya atau yang diharapkan dalam rangka

menilai kinerja manajerial.

Analisis yang digunakan analisis selisih antara anggaran dan

realisasinya, sebab anggaran merupakan komitmen manajer pusat

pertanggungjawaban mengenai kinerja yang harusnya dicapai. Dalam

selisih yang mengakibatkan realisasi laba bersih lebih kecil dibandingkan

dengan anggarannya, sedangkan selisih rugi adalah selisih mengakibatkan

realisasi laba bersih lebih kecil dibandingkan dengan anggaranya

(Supriyono, 2000: 124)

Menurut Joe (2000: 44), analisis adalah mengevaluasi kondisi

akuntansi yang berkaitan dengan pos dan alasan yang mungkin tidak

sesuai. Terdapat dua metode laporan keuangan yaitu (Swastha, 1997:

328-330) :

1. Metode Vertikal adalah analisis elemen-elemen laporan keuangan

pada suatu periode tertentu. Analisis dengan metode ini menggunakan

rasio atau perbandingan antara pos-pos yang terdapat didalam neraca

dan laporan laba-rugi. Dua analisis yang banyak digunakan didalam

perbandingan antara pos-pos di neraca adalah :

a. Analisis likuiditas, menggunakan dua macam ratio, yaitu :

1. Current ratio, menggunakan pengukuran kemampuan

perusahaan untuk memnuhi kewajibannya setiap saat

ditagih. Likuiditas yang diukur dengan current ratio disebut

likuiditas badan usaha dengan membandingkan aktiva

lancar, Current rationya sebagai berikut :

Aktiva lancar

Current ratio =

2. Acid test ratio (quick ratio) adalah suatu ratio untuk

mengukur kemampuan perusahaan dalam membayar utang

lancarnya dalam jangka pendek. Ratio ini tidak

memasukkan persediaan maupun persekot, tetapi hanya

aktiva likuid. Rumus acid test ratio :

Aktiva cepat

Acid test ratio =

Utang lancar

Analisis pada laporan rugi-laba dengan menggunakan

persentase. Analisis prosentase pada laporan rugi-laba

dapat dibuat dengan menghitung ratio dari semua pos

terhadap penjualan (dalam persen). Analisis tersebut

digunakan sebab dapat secara tepat menunjukkan

bagaimana setiap rupiah penjualan digunakan.

b. Solvabilitas merupakan ukuran kemampuan perusahaan

memenuhi semua kewajiban pada saat dibubarkan.

Solvabilitas diukur dengan membandingkan total aktiva

dengan total utang (utang jangka pendek dan utang jangka

panjang).

Total aktiva Solvabilitas =

2. Metode Horizontal

Analisis ini bertujuan untuk melihat perubahan-perubahan

kekayaan perusahaan, modal kerja netto dan kas perusahaan.

Analisis ini dilakukan dengan cara membandingkan neraca dari

dua periode atau lebih atau membandingkan neraca dan rugi laba

dua periode atau lebih atau membandingkan neraca dari dua

periode yang berbeda yang dikombinasikan dengan data dari

laporan laba rugi.

2.2.5. Teori Yang Melandasi Pengaruh Sistem Informasi Terhadap

Efektivitas Sistem Pengen dalian Manajemen

Menurut McGregor, yang dikutip oleh Supriyono (2000: 2: 241),

sikap manajer terhadap para karyawan akan mempengaruhi motivasi para

karywannya, sehingga akhirnya akan mempengaruhi pula produktivitas

karyawan, sehingga akhirnya mempengaruhi pula produktivitas karyawan.

Atas dasar teori ini, untuk menilai sikap dasar karyawan dapat digunakan

dua perangkat asumsi yang diberi nama teori X dan Y. Teori X

beranggapan bahwa pada umumnya manusia lebih senang diawasi

daripada diberi kebebasan. Teori Y beranggapan bahwa pada umumnya

manusia suka bekerja, manusia dapat belajar mencari tanggung-jawab,

pengendalian diri adalah penting di dalam mencapai tujuan individu

maupun perusahaan. Teori Y beranggapan bahwa pada umumnya manusia

pengendalian diri adalah penting di dalam mencapai tujuan individu

maupun perusahaan, manusia mempunyai pembawaan kreatif dan

imajinasinya disumbangkan untuk menyelesaikan masalah-masalah

perusahaan. Sistem informasi merupakan alat pengendalian untuk

menunjang efektivitas sistem pengendalian manajemen.

Menurut Supriyono (2000: 7) Perancang sistem harus mempelajari

dan mengobservasi dengan seksama informasi apa yang diperlukan oleh

organisasi tersebut dan mendesain sistem pengendalian manajemen untuk

memenuhi kebutuhan tersebut. Sistem informasi menghasilkan informasi

yang diperlukan oleh Sistem Pengendalian Manajemen, sistem informasi

mengumpulkan data terinci mengenai setiap data transaksi yang terjadi

dalam organisasi. Informasi yang dihasilkan oleh sistem informasi

digunakan oleh pemakai eksternal dan pemakai internal.

Menurut Menurut Dodyk (2003) Sistem informasi mempunyai

pengaruh yang bermakna terhadap keberhasilan efektivitas sistem

pengendalian manajemen.

2.2.6. Teori Yang Melandasi Pengaruh Penganggaran Terhadap Efektivitas

Sistem Pengendalian Manajemen

Menurut Herzberg yang dikutip oleh Supriyono (2000: 2: 247),

kepuasan diperoleh karena karyawan melakukan pekerjaan. Kepuasan

tersebut merupakan motivasi yang semuanya berhubungan dengan apa

motivasi, dimana faktor motivasi terdiri dari pertanggungjawaban,

perkembangan. Hal ini didukung dengan adanya prinsip-prinsip

meningkatkan pertanggungjawaban individu atas pekerjaannya sendiri,

pembuatan periodik yang langsung tersedia bagi karyawan. Teori

Y beranggapan bahwa pada umumnya manusia suka bekerja, manusia

dapat belajar mencari tanggung-jawab, pengendalian diri adalah penting di

dalam mencapai tujuan individu maupun perusahaan, manusia mempunyai

pembawaan kreatif dan imajinasinya disumbangkan untuk menyelesaikan

masalah-masalah perusahaan.

Menurut Supriyono (200: 2: 40) penganggaran adalah proses

penentuan peran setiap manajer dalam melaksanakan program atau bagian

program, karena anggaran merupakan komitmen manajer pusat

pertanggungjawaban maka anggaran tersebut akan digunakan sebagai alat

pengendalian kegiatan sehingga disebut pengendalian melalui

penganggaran.

Menurut Dodyk (2003) penganggaran mempunyai pengaruh yang

bermakna terhadap keberhasilan efektivitas sistem pengendalian

manajemen.

2.2.7. Teori Yang Melandasi Pengaruh Pelaporan dan Analisis terhadap

Efektivitas Sistem Pengendalian Manajemen

Menurut Herzberg yang dikutip oleh Supriyono (2000: 2: 247),

tersebut merupakan motivasi yang semuanya berhubungan dengan apa

yang harus dikerjakan, sehingga faktor kepuasan disebut juga faktor

motivasi, dimana faktor motivasi terdiri dari pertanggungjawaban,

perkembangan. Hal ini didukung dengan adanya prinsip-prinsip

meningkatkan pertanggungjawaban individu atas pekerjaannya sendiri,

pembuatan periodik yang langsung tersedia bagi karyawan. Teori Y

beranggapan bahwa pada umumnya manusia suka bekerja, manusia dapat

belajar mencari tanggung-jawab, pengendalian diri adalah penting di

dalam mencapai tujuan individu maupun perusahaan, manusia mempunyai

pembawaan kreatif dan imajinasinya disumbangkan untuk menyelesaikan

masalah-masalah perusahaan.

Menurut Supriyono (2000: 2: 140) Laporan pengendalian

menyajikan perbandingan antara kinerja sesungguhnya dengan kinerja

yang diharapkan, laporan ini dapat digunakan untuk memotivasi manajer

tersebut agar melakukan tindakan koreksi atas kinerjanya di masa yang

akan datang. Menurut Anthony, dkk (1993: 29) Pelaporan juga digunakan

sebagai alat pengendalian. Beberapa diturunkan dari analisis yang

mengembangkan rencana dan membandingkan hasil aktual dengan hasil

yang direncanakan, dengan penjelasan mengenai penyimpangan yang ada,

manajer memutuskan apa yang harus dilakukan.

Menurut Dodyk (2003) pelaporan dan analisis mempunyai

pengaruh yang bermakna terhadap keberhasilan efektivitas sistem

2.2.8. Teori Yang Melandasi Pengaruh Sistem Informasi, Penganggaran,

Serta Pelaporan dan Analisis Terhadap Efektivitas Sistem

Pengendalian Manajemen.

Pengendalian manajemen mencakup sistem pengendalian

manajemen yang terdiri dari struktur-struktur organisasi, wewenang,

tanggungjawab, dan konsepsi organisasi untuk memudahkan pelaksanaan

pengendalian dan suatu proses atau seperangkat tindakan yang dilakukan

untuk memastikan bahwa organisasi bekerja untuk mencapai tujuannya

(Anthony, dkk., 1993: 11).

Struktur pengendalian dipusatkan pada berbagai macam pusat

pertanggungjawaban. Setiap pusat pertanggungjawaban mempunyai

masukan dan keluaran. Sedangkan kelompok proses sistem pengendalian

manajemen yang terdiri atas penganggaran, operasi dan pengukuran serta

pelaporan dan analisis saling terkait dalam pelaksanaannya yang disertai

dengan adanya keefektifan system pengendalian manajemen guna

mencapai tujuan yang telah ditetapkan (Anthony, dkk., 1993: 26-29).

Sistem pengendalian manajemen menyediakan struktur yang

memungkinkan proses perencanaan dan implementasi rencana dapat

dijalankan. Sistem pengendalian manajemen juga menyediakan berbagai

sistem untuk melaksanakan proses perencanaan dan implementasi rencana.

Melalui sistem pengendalian manajemen, keseluruhan kegiatan utama

untuk menjadikan perusahaan sebagai institusi pencipta kekayaan dapat

sehingga menjanjikan tercapainya tujuan perusahaan , bertambahnya

kekayaan dalam jumlah yang memadai (Mulyadi, 2001: 5).

Menurut Supriyono (2000: 2: 241) teori X dan Y pertama kali

dikemukakan oleh Gregor (1960 dan 1967). Gregor mengemukakan

bahwa sikap manajer terhadap para karyawan akan mempengaruhi

motivasi para karyawannya, sehingga akhirnya mempengaruhi pula

produktiitas karyawan. Atas dasar teori ini, untuk menilai sikap dasar

karyawan dapat digunakan dua perangkat asumsi yang diberi nama teori X

dan teori Y. Pengendalian manajemen adalah proses untuk memotivasi

dan memberi semangat kepada para anggota organisasi untuk

melaksanakan kegiatan organisasi dan selanjutnya mencapai tujuan

organisasi. Ini merupakan proses mendeteksi dan memperbaiki

kesalahan-kesalahan yang tidak disengaja dan ketidakberesan yang disengaja, seperti

pencurian atau penyalahgunaan sumber daya.

Di dalam mengelola perusahaan, manajer tidak dapat semata-mata

menggunakan perangkat anggapan di dalam teori X dan teori Y untuk

menentukan strategi manajerial. Pengelolaan perusahaan jangan

menggunakan pendekatan yang terlalu keras, misalnya dengan paksaaan

atau hukuman, tetapi juga jangan terlalu lunak, misalnya selalu

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang telah

dikemukakan diatas, maka dapat dibuat suatu premis-premis, yaitu:

Premis 1 : Bahwa struktur organisasi, sistem informasi, pusat

pertanggungjawaban dan pendelegasian wewenang,

penganggaran, serta pelaporan dan analisis mempunyai

pengaruh terhadap efektivitas sistem pengendalian manajemen

(dodyk, 2003).

Premis 2 : Proses penyusunan anggaran pada dasarnya merupakan

negosiasi antara manajer pusat pertanggungjawaban dengan

atasannya untuk menetapkan apa yang harus dilakukan manajer

dan bagaimana caranya. Hasil akhir negosiasi ini adalah

pernyataan tentang pendapat dan biaya yang direncanakan dan

disahkan untuk setiap pusat pertanggungjawaban dan untuk

seluruh organisasi selama tahun anggaran (Anthony, 1993: 28).

Premis 3 : Pelaporan adalah proses untuk menyusun dan menyajikan

laporan pada pihak-pihak yang berkepentingan (Supriyono,

2000: 44). Analisis adalah mengevaluasi kondisi akuntansi

yang berkaitan dengan pos dan alasan yang mungkin tidak

sesuai . (Menurut Joel, 2000: 44).

Premis 4: Efektivitas sistem pengendalian manajemen adalah kemampuan

mengimplementasikan strategi secara efisien dan efektif dalam

rangka mencapai tujuan organisasi. (Supriyono, 200: 325).

Premis 5: Bahwa motivasi merupakan komponen dasar yang membawa

dampak baik di dalam ekuitas internal badan usaha maupun di

dalam persaingan dengan pihak eksternal yang akan berdampak

terhadap pencapaian strategi dan nilai badan usaha (Bonnie

Soeherman, 2004).

Premis 6: Teori X beranggapan bahwa pada umumnya manusia lebih

senang diawasi daripada diberi kebebasan, manusia tidak

senang menerima tanggung-jawab, manusia bersifat malas dan

selalu ingin aman. (Teori X pertama kali dikemukakan oleh

Gregor (1960) yang dikutip dari Supriyono 2000: 241))

Premis 7: Teori Y beranggapan bahwa pada umumnya manusia suka

bekerja, manusia dapat belajar mencari tanggung-jawab,

pengendalian diri adalah penting di dalam mencapai tujuan

individu maupun perusahaan, manusia mempunyai pembawaan

kreatif dan imajinasinya disumbangkan untuk menyelesaikan

masalah-masalah perusahaan. (Teori Y pertama kali

dikemukakan oleh Gregor (1967) yang dikutip dari Supriyono

2000: 242)).

Premis 8: Teknik-teknik yang digunakan Sistem Pengendalian

Manajemen harus memusatkan pada pengukuran dan pelaporan

pertanggungjawaban, kemajuan, dan perkembangan. (Teori

Herzberg (1950) yang dikutip dari Supriyono 2000: 248).

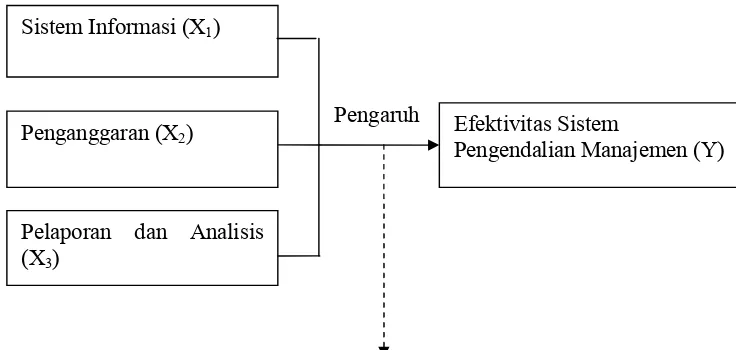

Berdasarkan premis-premis tersebut dapat disusun suatu kerangka

[image:59.612.169.537.286.461.2]pikir yang digambarkan dalam bentuk sebagai berikut:

Tabel 2.1. Gambar Diagram Kerangka Pikir :

Uji Analisis Regresi Linier Berganda Penganggaran (X2)

Pelaporan dan Analisis (X3)

Efektivitas Sistem

Pengendalian Manajemen (Y) Pengaruh

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun suatu hipotesis yang merupakan

jawaban sementara terhadap permasalah yang diteliti dan dibuktikan

secara empiris:

“ Diduga bahwa ada Pengaruh antara Sistem Informasi, Penganggaran,

Pelaporan dan Analisis berpengaruh terhadap Efektifitas Sistem

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi ooperasional dan pengukuran variabel berisi tentang

pertanyaan tentang pengoperasian atau pendefinisian konsep-konsep

penelitian menjadi variabel-variabel penelitian termasuk penetapan cara

dan satuan pengukuran variabelnya (Anonim, 2008: IV-10).

3.1.1 Definisi Operasional

Berdasarkan uraian diatas, variabel-variable yang digunakan dalam

penelitian ini terdiri dari 4 variabel, yaitu 3 variabel bebas dan 1 variabel

terikat. Yang digunakan sebagai variabel terikat adalah Efektivitas Sistem

Pengendalian Manajemen (Y), sedangkan variabel-variabel bebasnya

adalah sebagai berikut:

1. Sistem Informasi (X1)

2. Penganggaran (X2)

3. Pelaporan dan Analisis (X3)

Definisi operasional dan pengukuran variabel adalah sebagai

berikut:

1. Sistem Informasi (X1)

Sistem informasi adalah seperangkat komponen yang paling

dan mendistribusikan informasi untuk mendukung pembuatan

keputusan dan pengawasan dalam organisasi.

2. Penganggaran (X2)

Penganggaran adalah proses penentuan peran setiap manajer dalam

melaksanakan program atau bagian program.

3. Pelaporan dan Analisis (X3)

Pelaporan dan analisis adalah proses untuk menyusun dan menyajikan

laporan pada pihak-pihak yang berkepentingan untuk mengevaluasi

kondisi akuntansi yang berkaitan dengan pos dan alasan yang mungkin

tidak sesuai dalam rangka menilai kinerja manajerial.

4. Efektivitas Sistem Pengendalian Manajemen (Y)

Efektivitas sistem pengendalian manajemen adalah kemampuan suatu

sistem yang digunakan oleh para manajer untuk mengimplementasikan

strategi secara efisien dan efektif dalam rangka mencapai tujuan

organisasi.

3.1.2. Pengukuran Variabel

Pengukuran yang dipakai dalam variabel-variabel ini

menggunakan skala interval, sedangkan teknik pengukurannya

menggunakan Semantic Differensial. Skala semantik defferensial adalah

skala yang digunakan untuk mengukur obyek yang bersifat psikologikal,

sosial maupun fisik, skala ini tersusun dalam satu garis kontinum dengan

negatifnya terletak disebelah kiri atau sebaliknya dan diukur dengan tujuh

skala yang ditampilkan sebagai berikut (Sumarsono, 2004: 25)

Skala Pengukuran Interval

Sangat Tidak Sangat

Setuju Setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju

dengan pernyataan yang diberikan, nilai 4 merupakan nilai tangah antara

sangat tidak setuju dengan sangat setuju terhadap pernyataan yang

diberikan. Jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pernyataan yang diberikan.

Variabel-variabel yang diukur adalah sebagai berikut :

1. Sistem Informasi (X1)

Variabel sistem