SKRIPSI

Oleh :

ERNA ZULIANITA 0513010233/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

ERNA ZULIANITA 0513010233/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

RETURN ON ASSET TERHADAP CASH DIVIDEND

PADA PERUSAHAAN LQ - 45 YANG GO PUBLIK

DI BURSA EFEK INDONESIA

yang diajukan :

ERNA ZULIANITA 0513010233/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs. Ec. H.E. Achsan, AK Tanggal : ………. NIP. 030 181 665

Wakil Dekan I Fakultas Ekonomi

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Cash Position, Debt to Total Asset, dan Return on Asset terhadap Cash

Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia,

dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Ec. H.E. Achsan, AK, selaku Dosen Pembimbing Utama, yang

telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Uneversitas Pembangunan Nasional “Veteran” Jawa Timur

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Mei 2010

Penulis

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

ABSTRAKSI... viii

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 10

2.2.1. Dividend ... 10

2.2.1.1. Pengertian Dividend ... 10

2.2.1.2. Kebijakan Dividend... 11

2.2.1.3. Teori Kebijakan Dividend ... 13

2.2.1.4. Faktor – Faktor Yang Berpengaruh Terhadap Kebijakan Dividend ... 14

2.2.1.5. Pembayaran Dividend ... 19

2.2.1.6. Bentuk – Bentuk Pembayaran Dividend ... 20

2.2.1.7. Prosedur Pembayaran Dividend ... 21

2.2.3. Cash Position ... 24

2.2.4. Debt to Total Assets ... 25

2.2.5. Return On Assets ... 27

2.3. Kerangka Pikir ... 28

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 31

3.2. Teknik Penentuan Populasi dan Sampel ... 33

3.2.1. Populasi ... 33

3.2.2. Sampel... 33

3.3. Teknik Pengumpulan Data... 35

3.3.1. Jenis Dan Sumber Data ... 35

3.3.2. Pengumpulan Data ... 35

3.4. Uji Kualitas Data... 36

3.4.1. Uji Normalitas... 36

3.4.2. Uji Asumsi Klasik ... 36

3.5. Teknik Analisis Dan Pengujian Hipotesis ... 38

3.5.1. Teknik Analisis ... 38

3.5.2. Uji Hipotesis... 39

3.5.2.1. Uji Kesesuaian Model... 39

3.5.2.2. Uji Parsial... 40

4.2.1. Uji Normalitas... 49

4.2.2. Uji Asumsi Klasik ... 50

4.2.3. Teknik Analisis ... 54

4.2.4. Uji Hipotesis... 55

4.2.4.1. Uji Kesesuaian Model... 55

4.2.4.2. Uji Parsial... 57

4.3. Pembahasan... 59

4.3.1. Implikasi... 59

4.3.2. Perbedaan Dengan Penelitian Sebelumnya ... 61

4.3.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 63

4.4.4. Keterbatasan Penelitian... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 64

5.2. Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

Tabel. 1 Data Tingkat Pertumbuhan Cash Dividend Perusahaan Yang Sahamnya Termasuk Dalam Indeks LQ- 45

Periode 2006 – 2008... 4

Tabel. 2 Rekapitulasi Data : “Cash Position (X1)” Periode 2006 – 2008.. 45

Tabel. 3 Rekapitulasi Data : “Debt to Total Assets (X2)” Periode 2006 – 2008... 46

Tabel. 4 Rekapitulasi Data : “Return On Assets (X3)” Periode 2006 – 2008... 47

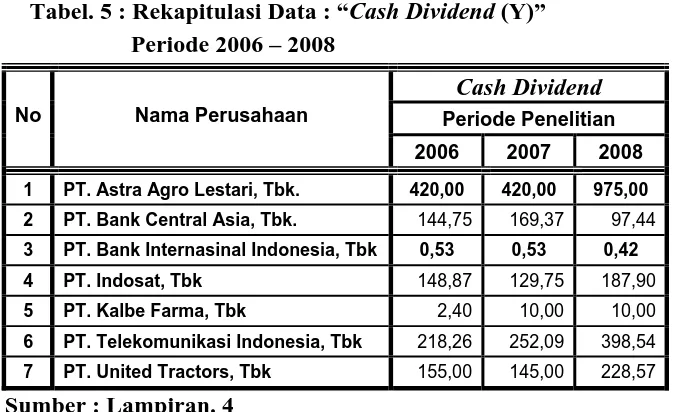

Tabel. 5 Rekapitulasi Data : “Cash Dividend (Y)” Periode 2006 – 2008 .. 48

Tabel. 6 Hasil Uji Normalitas... 49

Tabel. 7 Hasil Uji Multikolinieritas… ... 52

Tabel. 8 Hasil Uji Heteroskedastisitas… ... 53

Tabel. 9 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 54

Tabel. 10 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 56

Tabel. 11 Koefisien Determinasi (R Square / R2) … ... 56

Tabel. 12 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 57

Tabel. 13 Perbedaan dan Persamaan Penelitian Terdahulu Dengan Penelitian Sekarang… ... 62

Gambar. 1. Diagram Kerangka Pikir ... 29

Gambar. 2. Kurva Statistik Durbin Watson... 37

Gambar. 3. Daerah Keputusan Autokorelasi ... 51

viii Oleh :

ERNA ZULIANITA

Abstrak

Pasar Modal merupakan pertemuan pihak yang memerlukan dana (borrower) dengan pihak yang bisa menyediakan dana atau yang mempunyai kelebihan dana (lender). Pada umumnya para investor mengharapkan dua bentuk pengembalian dari pembelian saham yaitu yang pertama dalam bentuk Capital

Gain yang merupakan keuntungan yang di peroleh dari selisih harga saham pada

saat dia beli dengan harga pasar saham pada saat dia menjual dan yang kedua dalam bentuk dividen. (Sartono, 2001 : 279) Suatu perusahaan yang sedang tumbuh dan berkembang, mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan modal kerja, tetapi apabila perusahaan tidak ingin mengurangi pembayaran dividen hanya karena hal tersebut bisa ditafsirkan oleh investor sebagai memburuknya prospek perusahaan, maka perusahaan perlu membagikan dividen yang relatif rendah untuk mengurangi kemungkinan kesulitan likuiditas. Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris pengaruh Cash Position, Debt to Total

Asset, dan Return on Asset terhadap Cash Dividend pada perusahaan LQ-45 yang

go publik di Bursa Efek Indonesia

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang termasuk dalam indeks LQ-45 selama periode 2006-2008, tercatat 7 perusahaan, Dan Sumber data berasal dari Bursa Efek Indonesia, Data yang diperoleh tersebut dianalisis dengan menggunakan Uji Regresi Linier Berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis I yang menyatakan bahwa diduga Cash Position berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia, tidak terbukti kebenarannya dan Hipotesis 2 yang menyatakan bahwa diduga Debt to Total Asset berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia, tidak terbukti kebenarannya. Dan Hipotesis 3 yang menyatakan bahwa diduga Return on Assets berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia, terbukti kebenarannya

4

NFLUENCE of CASH POSITION, TOTAL DEBT TO of ASSET, AND RETURN ON ASSET of TO CASH DIVIDEND

AT COMPANY LQ - 45 WHICH PUBLIC GO IN EFFECT EXCHANGE INDONESIA

Oleh :

ERNA ZULIANITA

Abstrak

Capital Market represent the meeting of proper parties fund borrower unrightiously is which can provide the fund or having fund excess lender. Generally all investor expect two return form from share purchasing that is first in the form of Capital Gain representing advantage which is in obtaining from difference of share price at the time of he/she buy at the price of stocks market at the time of he/she sell and secondly in the form of dividend. (Sartono, 2001 : 279) AN company which is grow and expand, might not so strength of position likuiditasnya of because most of its fund is planted in plant asset and working capital, but if company do not wish to lessen the dividend payment just because the mentioned can be interpreted by investor as deteriorating it company prospect, hence company require to allot the dividend which relative lower to lessen the possibility of difficulty likuiditas. This research aim to to know and test empirically is influence of Cash Position, Total Debt To [of] Asset, and Return on Asset to Cash Dividend of at company LQ-45 which public go in Effect Exchange Indonesia

Sampel used in this research is company which is the included in index LQ-45 of during period 2006-2008, noted by 7 company, And data Source come from Effect Exchange Indonesia, Data obtained the analysed by using Doubled Linear Test Regresi by means of ... assist the computer, using program SPSS. 16.0 For Windows.

From inferential analysis result that hypothesis I expressing that anticipated by Cash Position have an effect on to Cash Dividend of at company LQ-45 which public go in Effect Exchange Indonesia, unprovable is its truth and Hypothesis 2 expressing that anticipated by Total Debt to of Asset have an effect on to Cash Dividend of at company LQ-45 which public go in Effect Exchange Indonesia, unprovable is its truth. And Hypothesis 3 expressing that anticipated by Return on Assets have an effect on to Cash Dividend of at company LQ-45 which public go in Effect Exchange Indonesia, proven by its truth

1.1. Latar Belakang

Ditengah perkembangan ekonomi dan persaingan di dunia usaha, peranan pasar modal makin lama makin penting. Pasar Modal merupakan pertemuan pihak yang memerlukan dana (borrower) dengan pihak yang bisa menyediakan dana atau yang mempunyai kelebihan dana (lender). Kehadiran pasar modal memperbanyak pilihan sumber dana bagi perusahaan. Manfaat lebih lanjut dari adanya pasar modal adalah meningkatnya kemampuan perusahaan untuk menentukan struktur modal yang optimal. Sementara itu, bagi para investor, pasar modal merupakan wahana yang dapat dimanfaatkan untuk menginvestasikan dananya sebagai sumber pendapatan. (Husnan, 1998 : 4)

Pada umumnya para investor mengharapkan dua bentuk pengembalian dari pembelian saham yaitu yang pertama dalam bentuk

Capital Gain yang merupakan keuntungan yang di peroleh dari selisih harga

saham pada saat dia beli dengan harga pasar saham pada saat dia menjual dan yang kedua dalam bentuk dividen. (Sartono, 2001 : 279)

Terdapat beberapa faktor yang mempengaruhi penentuan dividen menurut Parthington (1989) dalam Sunarto dan Kartika (2003 ; 68) yaitu

profitabilitas, stabilitas dividen dan earning, likuiditas dan cash flows,

investasi dan pembiayaan. Selanjutnya menurut Sunarto dan Kartika (2003), menyebutkan faktor - faktor yang mempengaruhi Cash Dividend, yaitu

Return on Investment (ROI), Cash Ratio, Current Ratio dan Debt to Total

Asset (DTA), dan Sri Sudarsi (2002) berpendapat bahwa Cash Position (CP),

Profitability (PR), Growth Potential (GP), Debt to Equity Ratio (DER) dan

Firm Size (SIZE) merupakan faktor dalam penentuan dividen, sedangkan

dalam penelitian ini yang digunakan sebagai alat ukur dalam penentuan cash

dividen adalah Cash Position, Debt to Total Assets dan Return on Assets.

Cash Position atau likuiditas dari suatu perusahaan merupakan faktor

yang terpenting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya deviden yang akan dibayarkan kepada para pemegang saham. Oleh karena deviden merupakan cash out flow, maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuan untuk membayar deviden (Riyanto, 1998 : 267). Hal ini sejalan dengan apa yang diungkapkan oleh Sudarsih (2002 : 79), yang menyatakan bahwa bagi perusahaan yang memiliki posisi kas yang lebih kuat maka akan semakin besar kemampuan untuk membayarkan dividen..

profitbilitas (earning after tax), maka semakin berkurang juga hak para pemegang saham (dividen). Penelitian yang dilakukan oleh Parthington (1989) dalam Sunarto dan Kartika (2003 ; 68) menunjukkan bahwa tingkat hutang yang tinggi akan mempengaruhi pembayaran dividen yang semakin rendah, hal ini sejalan dengan penelitian yang dilakukan Sunarto dan Kartika (2003) menunjukkan bahwa Debt to total asset berpengaruh signifikan terhadap cash dividend.

Return on Assets merupakan salah satu rasio profitabilitas yang

digunakan untuk mengukur efektivitas kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor. Rasio ini juga merupakan indikator keberhasilan manajemen dalam menjalankan kegiatan operasional (Sartono, 2000 : 131) Semakin tingginya ratio ROA maka semakin baik posisi keuangan perusahaan. Penelitian yang dilakukan oleh Partington (1989) dalam Sunarto dan Kartika (2003 ; 68) menunjukkan bahwa variabel investasi yang diukur dari aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan kebijakan dividen kas (cash dividend).hal ini sejalan dengan penelitian yang dilakukan oleh Sunarto dan Kartika (2003) menunjukkan bahwa Return On

Assets berpengaruh terhadap cash dividend.

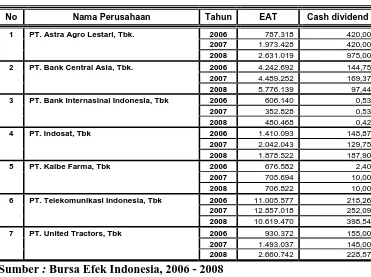

Berikut ini merupakan data tingkat cash dividend perusahaan yang sahamnya termasuk dalam indeks LQ-45, selama periode 2006 - 2008

Tabel. 1 : Data Tingkat Pertumbuhan Cash Dividend

Perusahaan Yang Sahamnya Termasuk Dalam Indeks LQ- 45 Periode 2006 – 2008

No Nama Perusahaan Tahun EAT Cash dividend

1 PT. Astra Agro Lestari, Tbk. 2006 787.318 420,00

3 PT. Bank Internasinal Indonesia, Tbk 2006 606.140 0,53

2007 352.828 0,53

6 PT. Telekomunikasi Indonesia, Tbk 2006 11.005.577 218,26

2007 12.857.018 252,09

Menurut Husnan (2003 : 352) suatu perusahaan yang sedang tumbuh dan berkembang, mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan modal kerja, tetapi apabila perusahaan tidak ingin mengurangi pembayaran dividen hanya karena hal tersebut bisa ditafsirkan oleh investor sebagai memburuknya prospek perusahaan, maka perusahaan perlu membagikan dividen yang relatif rendah untuk mengurangi kemungkinan kesulitan likuiditas

Parthington (1989) dalam Sunarto dan Kartika (2003 ; 68) terdapat beberapa faktor yang mempengaruhi cash dividen yaitu profitabilitas, stabilitas dividen dan earning, likuiditas dan cash flows, investasi dan pembiayaan. Selanjutnya menurut Sunarto dan Kartika (2003) menyebutkan bahwa faktor - faktor yang mempengaruhi Cash Dividend, yaitu ROI, Cash

Ratio, Current Ratio dan DTA, dan Sri Sudarsi (2002) berpendapat bahwa

Cash Position, Profitability, Growth Potential, Debt to Equity Ratio dan

Firm Size merupakan faktor dalam penentuan dividen kas.

Berdasarkan uraian dan latar belakang tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan jud+ul “Pengaruh Cash

Position, Debt to Total Asset, dan Return on Asset terhadap Cash Dividend

pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dapat dirumuskan suatu masalah, yaitu apakah Cash Position, Debt to Total Asset, dan Return

on Asset berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu untuk mengetahui dan menguji secara empiris pengaruh Cash Position, Debt to

Total Asset, dan Return on Asset terhadap Cash Dividend pada perusahaan

LQ-45 yang go publik di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penulisan skripsi ini adalah sebagai berikut:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan, pengetahuan sekaligus memberi gambaran secara realitas mengenai permasalahan yang dihadapi oleh perusahaan dalam kaitannya dengan faktor – faktor yang berpengaruh terhadap Cash Dividend

2. Bagi Perusahaan.

Hasil penelitian ini diharapkan dapat memberikan masukan dalam menentukan alternatif pilihan dalam menentukan kebijakan deviden bagi perusahaan yang go publik dan juga sebagai masukan bagi pengembang kebijakan dividen serta penerapannya di Indonesia.

3. Bagi Investor

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan untuk pengambilan keputusan investasi di pasar modal dengan menganalisis faktor - faktor yang berpengaruh terhadap cash

dividend, sehingga investor dapat memprediksikan pendapatan dividen

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh peneliti lain yang dapat digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan masalah yang akan diteliti, pernah dilakukan oleh

1. Satmoko dan Ediningsih (2009) a. Judul

“Faktor-Faktor yang Mempengaruhi Dividen Kas Perusahaan Manufaktur di Bursa Efek Indonesia”.

b. Permasalahan :

1) Apakah ROI, cash ratio, current ratio, DTA, dan EPS secara bersama-sama berpengaruh terhadap dividen kas (cash

dividend) pada perusahaan manufaktur di Bursa Efek

Indonesia?

2) Apakah ROI, cash ratio, current ratio, DTA, dan EPS secara parsial berpengaruh terhadap dividen kas (cash dividend) pada perusahaan manufaktur di Bursa Efek Indonesia?

3) Faktor manakah yang dominan berpengaruh terhadap cash

dividend pada perusahaan manufaktur di Bursa Efek Indonesia?

c. Kesimpulan :

1) Hipotesis yang menyatakan bahwa diduga ROI, cash ratio,

current ratio, DTA, dan EPS secara bersama-sama berpengaruh

terhadap cash dividend, terbukti kebenarannya.

2) Secara parsial variabel ROI dan EPS berpengaruh terhadap cash

dividend, tetapi untuk variabel CS, CR dan DTA berpengaruh

tidak berpengaruh signifikan terhadap cash dividend.

3) Variabel yang berpengaruh paling dominan terhadap cash

dividend adalah EPS.

2. Sunarto dan Kartika (2003) a. Judul :

“Analisis Faktor-Faktor Yang Mempengaruhi Deviden Kas di Bursa Efek Jakarta (BEJ)”.

b. Permasalahan :

1) Apakah ada pengaruh Return On Investment (ROI), Cash Ratio,

Current Ratio, dan Debt to Total Asset (DTA) secara simultan

terhadap Dividend Cash pada perusahaan yang go publik di Bursa Efek Jakarta (BEJ)?

2) Apakah ada pengaruh Return On Investment (ROI), Cash Ratio,

Current Ratio, dan Debt to Total Asset (DTA) secara parsial

terhadap Dividend Cash pada perusahaan yang go publik di Bursa Efek Jakarta (BEJ)?

c. Kesimpulan :

1) Ada pengaruh ROI, Cash Ratio, Current Ratio, dan Debt to

Total Asset (DTA) secara simultan terhadap Dividend Cash

pada perusahaan yang go publik di Bursa Efek Jakarta (BEJ) 2) Ada pengaruh Return On Investment (ROI), Current Ratio, dan

Debt to Total Asset (DTA) secara parsial terhadap Dividend

3. Rahmawati (2005) a. Judul :

“Pengaruh Return On Investement, Cash Ratio, Current

Ratio, Debt to Total Assets Terhadap Cash Dividend Pada

Perusahaan Makanan Dan Minuman Yang Go Publik di Bursa Efek Jakarta

b. Permasalahan :

1) Apakah ada pengaruh ROI, Cash Ratio, Current Ratio, Debt to

Total Assets secara simultan terhadap Cash Dividend Pada

Perusahaan Makanan Dan Minuman Yang Go Publik di BEJ ? 2) Apakah ada pengaruh ROI, Cash Ratio, Current Ratio, Debt to

Total Assets secara parsial terhadap Cash Dividend Pada

Perusahaan Makanan Dan Minuman Yang Go Publik di BEJ ? c. Kesimpulan :

1) Ada pengaruh ROI, Cash Ratio, Current Ratio, Debt to Total

Assets secara simultan terhadap Cash Dividend Pada

Perusahaan Makanan Dan Minuman Yang Go Publik di BEJ 2) Ada pengaruh ROI, Cash Ratio, dan Debt to Total Assets secara

parsial terhadap Cash Dividend Pada Perusahaan Makanan Dan Minuman Yang Go Publik di BEJ

2.2. Landasan Teori

2.2.1. Dividend

2.2.1.1. Pengertian Dividend

Pada umumnya para investor mengharapkan dua bentuk

pengembalian dari pembelian saham yaitu yang pertama dalam bentuk

Capital Gain yang merupakan keuntungan yang di peroleh dari selisih

harga saham pada saat dia beli dengan harga pasar saham pada saat dia

menjual dan yang kedua dalam bentuk dividen. (Sartono, 2001 : 279)

Menurut Halim (2003 : 17) Dividend adalah sebagian dari laba

yang dibagikan kepada pemegang saham.

Selanjutnya Sutrisno (2003: 303), mendefinisikan deviden sebagai

bagian laba yang dibagikan kepada pemegang saham. Besarnya dividen

yang dibayarkan akan meningkatkan nilai perusahaan atau harga saham.

Namun semakin besar dividen yang dibayarkan kepada pemegang saham

akan memperkecil sisa dana yang dapat digunakan untuk

mengembangkan perusahaan sebagai reinvestasi, karena laba ditahan

tersebut merupakan sumber dana intern yang dapat digunakan untuk

membelanjai perusahaan.

Dari beberapa definisi di atas dapat disimpulkan bahwa deviden

adalah merupakan bagian laba yang diterima oleh pemilik saham yang

berasal dari keuntungan perusahaan selama usahanya dalam suatu

periode,.yang besarnya sebanding dengan jumlah lembar saham yang

2.2.1.2. Kebijakan dividend

Kebijakan dividend pada hakekatnya menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan.

Menurut Riyanto (1998 : 266) kebijakan dividen adalah bersangkutan dengan penentuan pendapatan untuk dibayarkan kepada pemegang saham sebagai deviden atau untuk digunakan di dalam perusahaan yang berarti pendapatan tersebut ditahan di dalam perusahaan.

Selanjutnya Sartono (2001 : 281) mendefinisikan “kebijakan deviden adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba sebagai deviden, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar”

Ada beberapa bentuk kebijakan dividend menurut Sutrisno (2003: 305):

1. Kebijakan pemberian dividen stabil

bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan berikut: (1) Bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko yang kecil, (2) Bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, (3) Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan ratio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, begitu pula sebaliknya, bila laba kecil maka dividen yang dibayarkan juga kecil. 4. Kebijakan pemberian dividen regular yang rendah ditambah ekstra

2.1.1.1. Teori Kebijakan dividend

Terdapat tiga argumentasi atau teori mengenai kebijakan deviden yang berkaitan dengan nilai perusahaan yang sampai sekarang pun masih diperdebatkan (Sartono, 2001: 282-290), yaitu:

1. Dividen adalah tidak relevan

Modigliani-Miller (MM) dalam teorinya menyatakan bahwa pembayaran dividen tak berpengaruh terhadap kemakmuran pemegang saham, dan nilai perusahaan ditentukan oleh earning

power dari asset perusahaan, dengan demikian nilai dari suatu

perusahaan ditentukan oleh keputusan investasi. hal ini berarti bahwa keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau akan ditahan, tidak mempengaruhi nilai perusahaan.

2. Bird in the hand theory

Dalam teori ini, dividen dapat meningkatkan kesejahteraan pemegang saham. Gordon dan Lintner mengemukakan bahwa semakin tinggi dividen, maka semakin tinggi nilai perusahaan. Investor lebih senang dan merasa aman menerima pembayaran dividen di masa sekarang daripada menunggu capital gains dari laba ditahan, karena capital gains lebih berisiko dibandingkan dividend

yield yang sudah pasti. Argumen ini oleh Modigliani-Miller diberi

nama the bird in the hand theory, yang berarti investor memandang satu burung di tangan lebih berharga daripada seribu burung di udara.

3. Tax differential theory

bahwa semakin tinggi dividend payout ratio, maka nilai perusahaan akan semakin rendah, hal ini didasarkan pada pemikiran jika capital

gains dikenakan pajak lebih rendah daripada pajak atas dividen.

Dengan demikian, saham perusahaan dengan pertumbuhan tinggi akan lebih menarik bagi investor, karena laba yang diperoleh perusahaan tidak akan dibagikan tetapi akan ditahan untuk mendanai pertumbuhan perusahaan. Pandangan ini dikenal dengan tax

differential theory.

2.1.1.2. Faktor-Faktor Yang Berpengaruh Terhadap Kebijakan dividend Ketika perusahaaan membuat kebijakan dividen, perusahaan akan menemukan sejumlah masalah. Agar bisa menjaga nilai perusahaan, seorang manajer harus bisa menentukan kebijakan dividen yang optimal.

Menurut Weston dan Copeland (1997 : 125) faktor-faktor yang mempengaruhi kebijakan deviden sebagai berikut

1. Undang-Undang

Walaupun beberapa undang-undang dan keputusan pengadilan yang mengatur kebijakan dividen sangat banyak tetapi maksud pokoknya diringkas. Undang-undang menentukan bahwa dividen harus dibayar dari laba, baik laba tahun berjalan maupun laba tahun lalu yang ada pada pos laba ditahan (retained earning) di neraca. Peraturan pemerintah menekankan pada 3 hal:

a. Peraturan laba bersih

Peraturan laba bersih menyatakan bahwa dividen dapat dibayar dari laba saat ini atau tahun lalu. Larangan pengurangan modal melindungi pemberi kredit karena adanya larangan untuk membayar dividen dengan mengurangi modal (membayar dividen dengan modal akan berarti membagi modal suatu perusahaan dan bukan membagi laba). Peraturan kepailitan menyatakan bahwa perusahaan tidak dapat membayar dividen pada saat pailit. Pembayaran dividen pada kondisi seperti ini akan berarti memberi dana kepada pemegang saham yang sebenarnya pihak pembeli kredit. Undang - undang ini penting karena merupakan kerangka untuk merumuskan kebijakan dividen. Akan tetapi, dalam batas - batas kerangka tersebut faktor - faktor keuangan dan ekonomi sangat berpengaruh pada kebijakan dividen akan tetapi dalam batas - batas kerangka tersebut, faktor-faktor keuangan dan ekonomi sangat berpengaruh terhadap dividen.

2. Posisi Kas (Posisi Likuiditas)

3. Pelunasan Hutang

Apabila perusahaan mengambil hutang untuk membiayai ekspansi atau untuk mengganti jenis pembiayaan lain, perusahaan tersebut mengalami dua pilihan. Perusahaan dapat membayar hutang itu pada saat jatuh tempo dan menggantikannya dengan jenis surat berharga lain. Atau perusahaan dapat memutuskan untuk melunaskan hutang tersebut. Jika keputusannya adalah membayar hutang, maka ini biasanya perlu penahanan laba.

4. Pembatasan dalam Perjanjian Hutang

Perjanjian hutang, khususnya apabila merupakan hutang jangka panjang seringkali membatasi kemampuan untuk membayar deviden tunai. Larangan yang dibuat untuk melindungi kedudukan pemberi pinjaman, biasanya menyatakan bahwa dividen pada masa yang akan datang dapat dibayar dari laba yang diperoleh sesudah penandatanganan perjanjian hutang (jadi dividen tidak dapat dibayar apabila modal kerja bersih (aktiva lancar – kewajiban lancar) berada di bawah suatu jumlah yang telah ditentukan. Demikian pula, perjanjian saham preferen biasanya dividen tunai saham biasanya tidak dapat dibayarkan kecuali semua dividen saham preferen sudah dibayarkan.

5. Tingkat Ekspansi Aktiva

menahan laba daripada membayarkannya. Apabila perusahaan mencari dana dari luar, maka sumber-sumbernya adalah pemegang saham saat itu yang telah mengetahui keadaan perusahaan. Tetapi jika laba dibayarkan sebagai dividen dan terkena pajak penghasilan yang tinggi, maka hanya sebagian saja yang tersisa untuk investasi.

6. Tingkat Pengembalian Aktiva

Tingkat hasil pengembalian aktiva yang diharapkan akan menentukan ketertarikan relatif untuk membayarkan laba perusahaan dalam bentuk dividen kepada pemegang saham (yang akan menggunakan dana itu di tempat lain) atau akan menggunakannya dalam perusahaan tersebut.

7. Stabilitas Laba

Suatu perusahaan yang mempunyai laba yang stabil seringkali dapat memperkirakan berapa besar laba di masa yang akan datang. Perusahaan seperti ini biasanya cenderung membayarkan laba dengan prosentase yang lebih tinggi daripada perusahaan yang labanya berfluktuasi. Perusahaan yang tidak stabil, tidak yakin apakah laba yang diharapkan pada tahun-tahun yang akan datang dapat tercapai, sehingga perusahaan cenderung untuk menahan sebagian besar laba saat ini. dividen yang lebih rendah akan lebih mudah untuk dibayar apabila laba yang diperoleh perusahaan mengalami penurunan pada masa yang akan datang.

8. Akses ke Pasar Modal

akses yang mudah ke pasar modal dan bersifat coba-coba akan lebih banyak mengandung resiko bagi penanam modal potensial. Kemampuan perusahaan untuk menaikkan modalnya atau dana pinjaman dari pasar modal akan terbatas, dan perusahaan seperti ini harus lebih banyak menahan laba untuk membiayai operasinya. Jadi perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi daripada perusahaan kecil atau baru.

9. Kendali Perusahaan

Variabel penting lainnya adalah pengaruh sumber pembiayaan alternatif terhadap situasi kendali perusahaan. Sebagai suatu kebijakan, beberapa perusahaan melakukan ekspansi hanya sampai pada tingkat penggunaan laba internal saja. Kebijakan ini didukung oleh pendapat yang menyatakan bahwa menghimpun dana melalui penjualan tambahan saham biasa akan mengurangi kekuasaan kelompok dominan dalam perusahaan itu. Pada saat yang sama, mengambil hutang akan memperbesar resiko naik turunnya laba yang dihadapi pemilik perusahaan saat ini. Pentingnya pembiayaan internal dalam usaha untuk mempertahankan kendali perusahaan, akan memperkecil pembayaran dividen.

10. Posisi Pemegang Saham sebagai Pembayar Pajak

yang lebih rendah. Pemilik memilih untuk menempatkan pendapatan mereka dalam bentuk peningkatan modal daripada dividen, karena akan terkena pajak penghasilan pribadi yang lebih tinggi. Akan tetapi, pemegang saham suatu perusahaan yang dimiliki oleh orang banyak akan memilih pembayaran dividen yang tinggi.

11. Pajak atas laba yang diakumulasikan secara salah

Untuk mencegah pemegang saham hanya menggunakan perusahaan sebagai perusahaan penyimpan uang yang dapat dipergunakan untuk menghindari tarif penghasilan pribadi yang lebih tinggi, peraturan perpajakan perusahaan menentukan pajak tambahan khusus terhadap penghasilan yang diakumulasikan tidak secara benar. Akan tetapi pasal 531 dari Peraturan Pendapatan Tahun 1954 menetapkan IRS harus dapat memberikan bukti sebelum menentukan denda pajak atas akumulasi laba yang dianggap memberikan salah. Jadi, laba yang ditahan itu dibenarkan kecuali IRS dapat membuktikan sebaliknya.

2.1.1.3. Pembayaran dividend

Dividen merupakan hak pemegang saham,. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen (Jogiyanto, 1998 ; 58)

maka kepentingan cadangan terabaikan, sebaliknya bila laba ditahan semua maka kepentingan pemegang saham terabaikan. Untuk menjaga kedua kepentingan tersebut, maka manajer dapat menempuh kebijakan yang optimal (Brigham dan Houston, 2006 : 437)

Menurut Jogiyanto (1998 : 192) menyatakan bahwa pembayaran dividen dibagi menjadi tiga, yaitu :

1. Pembayaran dividen tidak teratur

Merupakan dividen dimana tiap periode tidak mempunyai pola yang jelas bahkan untuk periode tertentu tidak membayar dividen sama sekali, karena perusahaan menderita rugi atau likuid. 2. Dividen konstan tidak tumbuh

Merupakan pembayaran dividen dari periode ke periode relatif konstan. Perusahaan umumnya tidak melakukan pemotongan atau pengurangan dividen, sekalipun perusahaan mengalami sedikit kesulitan likuiditas. Hal ini dilakukan oleh perusahaan untuk menjaga kesan para pemegang saham atas stabilitas likuiditas perusahaan. 3. Pertumbuhan dividen yang konstan

Merupakan dividen yang tumbuh secara konstan yang umumnya ditunjukkan dengan pertumbuhan sebesar “g”

2.1.1.4. Bentuk – Bentuk Pembayaran dividend

Dividen merupakan pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham, atas persetujuan Rapat Umum Pemegang Saham. Dividen itu sendiri bisa dalam bentuk tunai (cash

kepada dividen yang diberikan emiten ke pemegang saham dalam bentuk uang tunai. Secara umum pemegang saham lebih menyukai dividen yang diberikan dalam bentuk tunai (cash dividend). (Tjiptono, 2000 : 127).

Selanjutnya menurut Ang (1997) dalam Sunarto dan Kartika (2003) menjelasakan bahwa “cash dividend (dividen tunai) merupakan dividen yang dibayarkan dalam bentuk uang tunai.

Cash Dividend pada penelitian ini diukur dengan menggunakan

skala ratio dan satuan pengukurannya adalah rupiah per lembar saham

Cash Dividend dapat diformulasikan sebagai berikut

Cash Dividend =

Saham Lembar

Jumlah

Kas Dividen Total

(Sunarto dan Kartika, 2003 : 76)

2.1.1.5. Prosedur Pembayaran dividend

Menurut Sunarto dan Kartika (2003 ; 79) Pembayaran dividen aktual, meliputi empat tahap:

1. Tanggal deklarasi

Adalah tanggal pengumuman pembagian dividen

2. Tanggal tercatatnya pemegang saham (holder of record date)

Adalah tanggal yang ditetapkan sebagai tanggal pencatatan pemegang saham, perusahaan menutup buku dan menyusun daftar nama pemegang saham yang tercatat sampai dengan tanggal transfer. 3. Tanggal kadaluwarsa (ex dividend date)

Adalah tanggal dimana hak atas dividen terlepas dari sahamnya. 4. Tanggal pembayaran (payment date)

2.1.2. Analisis Rasio

2.1.2.1. Pengertian Analisis Rasio

Analisa rasio keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio yang pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar. Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir, 2000 : 64).

Menurut Harahap (2006 : 297). Analisis rasio adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan

Selanjutnya Sutrisno (2003: 243) menyatakan bahwa analisis rasio keuangan merupakan alat untuk mengukur kinerja finansial perusahaan. Melalui analisis rasio ini bisa diperoleh informasi dan gambaran perkembangan finansial perusahaan, dengan mengadakan interpretasi dari laporan keuangan, yaitu dengan menghubungkan pos-pos yang ada pada laporan keuagan.

Bagi manajemen finansial, analisis rasio keuangan dapat digunakan untuk mengukur kekuatan dan kelemahan yang dimiliki oleh seorang business entreprise. Karena analisis rasio ini mampu memberikan

2.1.2.2. Cara Menggolongkan Analisis Rasio

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Menurut Sutrisno (2003: 247-254) ada beberapa cara menggolongkan atau mengklasifikasi analisa rasio keuangan, yaitu :

1. Rasio Likuiditas.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditur jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih.

2. Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur

sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. 3. Rasio Aktivitas.

Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa besar efektifitas perusahaan dalam memanfaatkan sumber dananya. Rasio aktivitas dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aktiva.

4. Rasio Keuntungan.

2.1.3. Cash Position

Cash Position atau likuiditas dari suatu perusahaan merupakan

faktor yang terpenting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya deviden yang akan dibayarkan kepada para pemegang saham. Oleh karena deviden merupakan cash out flow, maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar

kemampuan untuk membayar deviden (Riyanto, 1998 : 267)

Menurut Sudarsih (2002 : 79) Cash Position merupakan rasio kas

akhir tahun dengan earning after tax. Bagi perusahaan yang memiliki posisi

kas yang lebih kuat maka akan semakin besar kemampuan untuk membayarkan dividen, hal ini disebabkan karena posisi kas merupakan faktor internal yang dapat dikendalikan oleh manajemen, sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan deviden.

Suatu perusahaan yang sedang tumbuh dan berkembang, mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan modal kerja, tetapi apabila perusahaan tidak ingin mengurangi pembayaran dividen hanya karena hal tersebut bisa ditafsirkan oleh investor sebagai memburuknya prospek perusahaan, maka perusahaan perlu membagikan dividen yang relatif rendah untuk mengurangi kemungkinan kesulitan likuiditas (Husnan, 2003 : 352). Dengan kata lain, semakin kuat posisi kas atau likuiditas suatu perusahaan maka makin tinggi kemampuan untuk membayar dividen kas

pembayaran dividen kas, hal ini sejalan dengan penelitian yang dilakukan oleh Susiyono dan Sudarsi (2002), dan sesuai dengan teori “Teory sinyal menyatakan “pengumuman dividen mengandung informasi mengenai laba saat ini dan masa depan” yang artinya apabila laba meningkat, maka besarnya dividen yang akan dibagikan pada investor juga mengalami peningkatan, begitu pula sebaliknya (Miller and Rock, 1985), sehingga dapat disimpulkan bahwa cash position berpengaruh terhadap cash dividend

Variabel Cash Position pada penelitian ini diukur dengan

menggunakan skala rasio dan satuan pengukurannya adalah persen (%).

Cash Position dapat diformulasikan sebagai berikut:

Cash Position =

EAT Tahun Akhir Kas

x 100%

(Stanley dan Geoffrey dalam Sutrisno, 2001: 5)

2.1.4. Debt to Total Assets

Debt to total Asset merupakan rasio yang digunakan untuk mengukur total aktiva perusahaan yang dibiayai dengan utang. Semakin tinggi rasio ini maka semakin besar risiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio Debt to total Asset yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%. (Sartono, 2001: 121)

aktiva tetap dan aktiva lainnya. Semakin besar rasio Debt to total Asset menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya utang (biaya bunga) yang harus dibayar perusahaan. Hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan semakin berkurangnya profitbilitas, maka semakin berkurang juga hak para pemegang saham (dividen).

Sedangkan menurut Sutrisno (2003: 249), Debt to total Asset merupakan rasio utang yang mengukur persentase besarnya dana yang berasal dari utang. Kreditur lebih menyukai Debt to total Asset yang rendah sebab tingkat keamanan dananya menjadi semakin baik. Apabila Debt to

total Asset semakin tinggi, ini berarti menunjukkan perusahaan semakin

berisiko. Semakin berisiko suatu perusahaan, maka kreditur akan meminta imbalan semakin tinggi

Penelitian yang dilakukan oleh Parthington (1989) dalam Sunarto dan Kartika (2003 ; 68) menunjukkan bahwa tingkat hutang yang tinggi akan mempengaruhi pembayaran dividen yang semakin rendah Dengan kata lain Debt to total assets berpengaruh negatif terhadap cash dividend, sedamgkan penelitian yang dilakukan Sunarto dan Kartika (2003) menunjukkan bahwa Debt to total asset berpengaruh signifikan terhadap

usaha-usaha mereka. Teori ini menunjukan bahwa perusahaan dapat mempertahankan tingkat resiko serendah mungkin dalam menggunakan hutang yang dipakai untuk mendanai perusahaan dengan harapan investor tidak akan khawatir dalam melakukan investasi. Sehingga dapat disimpulkan bahwa Debt to total Asset berpengaruh terhadap cash dividend.

Variabel Debt to total asset pada penelitian ini diukur dengan menggunakan skala rasio dan satuan pengukurannya adalah persen (%).

Debt to Total Asset dapat diformulasikan sebagai berikut:

Debt to Total Assets =

Assets Total

Hutang Total

x 100%

(Sutrisno, 2003: 249)

2.1.5. Return on Assets

Return on Assets (ROA) merupakan salah satu rasio profitabiitas yang digunakan untuk mengukur efektivitas kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor. Rasio ini juga merupakan indikator keberhasilan manajemen dalam menjalankan kegiatan operasional (Sartono, 2000 : 131)

Selain itu, Return on Assets disebut sebagai rentabilitas ekonomis, yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba setelah pajak (EAT). (Sutrisno, 2003: 254) Semakin tingginya ROA maka semakin baik posisi keuangan perusahaan.

aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan kebijakan dividen kas (cash dividend). Namun bertentang dengan penelitian yang dilakukan oleh Fama (1974) dalam Partington (1989) dalam Sunarto dan Kartika (2003 ; 68) yang menunjukkan bahwa kebijakan dividen tidak dipengaruhi oleh keputusan investasi, tetapi penelitian yang dilakukan oleh Sunarto dan Kartika (2003) menunjukkan bahwa Return On Assets berpengaruh signifikan terhadap cash dividend. Hal ini sesuai dengan teori Ketidakrelevanan dividen menyatakan “nilai suatu perusahaan ditentukan oleh kemampuan dasarnya dalam menghasilkan laba serta resiko bisnisnya, apabila laba meningkat maka dividen yang akan dibagikan juga meningkat hal ini akan menyebabkan harga saham akan naik” (Miller dan Modigliani, 1961), sehingga dapat disimpulkan bahwa Return on Assets berpengaruh terhadap cash dividend.

Variabel Return on Assets ini diukur dengan menggunakan skala rasio dan satuan pengukurannya adalah persen (%).

Return On Assets dapat diformulasikan sebagai berikut:

Return On Assets 100%

Assets Total

(EAT) pajak setelah Laba

(Brigham dan Houston, 2006: 109)

2.2. Kerangka Pikir

Berdasarkan landasan teori dan penelitian terdahulu yang telah dijelaskan di atas, maka untuk memudahkan analisis, serta untuk pendukung hasil penelitian maka diajukan beberapa premis, sebagai berikut :

Premis 2 : ROI, Cash Ratio, dan Debt to Total Asset (DTA) terhadap Cash Dividend (Sunarto dan Kartika, 2003)

Premis 3 : Ada pengaruh ROI, Cash Ratio, dan Debt to Total Assets terhadap cash dividend (Rahmawati, 2005)

Premis 4 : Penentu bagi perusahaan yang memiliki posisi kas yang lebih kuat maka akan semakin besar kemampuan untuk membayarkan dividen (Sudarsih, 2002 : 79)

Premis 5 : Investasi yang diukur dari aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan kebijakan dividen kas (cash

dividend) dan tingkat hutang yang tinggi akan mempengaruhi pembayaran dividen yang semakin rendah (Partington,1998)

Premis 6 : Penentu kebijakan dividen secara teoritis sangat erat hubungannya dengan posisi kas perusahaan, jumlah kewajiban, dan besarnya laba ditahan. (Sutrisno, 2001)

Sesuai dengan perumusan masalah serta fakta-fakta pendukung yang telah diuraikan sebelumnya maka dapat disusun sebuah kerangka pikir seperti ini ditunjukkan pada gambar 1, sebagai berikut :

Return on Assets

(X3)

Debt to Total Assets

(X2)

Cash Dividend (Y)

Cash Position

(X1)

2.3. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : H1 : Diduga Cash Position berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia (didukung premis 1,2,3,4, dan premis 6)

H2 : Diduga Debt to Total Asset berpengaruh terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia (didukung premis 1,2,3, dan premis 5)

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan pada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan

(Nazir, 2005: 126).

Penelitian ini menggunakan 3 (tiga) variabel bebas (X) yaitu Cash

Position (X1), Debt to Total Asset (X2), dan Return on Asset (X3), dan 1

(satu) variabel terikat (Y) yaitu Cash Dividend

Agar dapat memperjelas definisi dan untuk memudahkan pengukuran

terhadap masing-masing variabel yang digunakan, maka diperlukan definisi

operasional atas variabel-variabel tersebut.

Adapun definisi operasional dari masing-masing variabel penelitian

ini adalah sebagai berikut:

Variabel Bebas (X) 1. Cash Position (X1)

Yaitu posisi kas perusahaan pada akhir tahun. Posisi kas

perusahaan merupakan faktor penting yang harus dipertimbangkan

sebelum membuat keputusan untuk menentukan besarnya dividen kas

yang akan dibayarkan kepada para pemegang saham. Variabel ini diukur

dengan menggunakan skala rasio dan satuan pengukurannya adalah

persen (%).

Cash Position dapat diformulasikan sebagai berikut:

(Stanley dan Geoffrey dalam Sutrisno, 2001: 5)

2. Debt to Total Assets (X2)

Merupakan rasio antara total utang baik utang jangka pendek dan

utang jangka panjang terhadap total aktiva baik aktiva lancar maupun

aktiva tetap dan aktiva lainnya. Rasio ini menunjukkan besarnya utang

yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas

operasionalnya. Variabel ini diukur dengan menggunakan skala rasio

dan satuan pengukurannya adalah persen (%).

Debt to Total Asset dapat diformulasikan sebagai berikut:

Debt to Total Assets =

Merupakan rasio yang digunakan untuk mengukur efektivitas

kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva

perusahaan untuk menghasilkan keuntungan bagi investor dan

merupakan indikator keberhasilan manajemen dalam menjalankan

kegiatan operasionalnya Variabel ini diukur dengan menggunakan skala

rasio dan satuan pengukurannya adalah persen (%).

Return On Assets dapat diformulasikan sebagai berikut:

Return On Assets 100%

Assets

Variabel Terikat (Y)

Cash Dividend

Merupakan besarnya dividen yang dibayarkan secara tunai oleh

perusahaan kepada setiap pemegang saham. Variabel ini diukur dengan

menggunakan skala rasio dan satuan pengukurannya adalah rupiah per

lembar saham

Cash Dividend dapat diformulasikan sebagai berikut

Cash Dividend =

Saham Lembar

Jumlah

Kas Dividen Total

(Kartika, 2003 : 76)

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan

yang terdaftar di PT. Bursa Efek Indonesia per 31 Desember 2006 sampai

per 31 Desember 2008 dan perusahaaan – perusahaan tersebut sahamnya

termasuk dalam indeks LQ-45, tercatat sebanyak 28 perusahaan.

3.2.2. Sampel

Pengambilan sampel merupakan bagian dalam melaksanakan suatu

penelitian, untuk itu teknik pengambilan sampel yang dilakukan dalam

penelitian ini yaitu teknik non probability sampling dengan metode

purposive sampling artinya teknik penentuan sampel dengan pertimbangan

Adapun pertimbangan dalam pengambilan sampel tersebut yaitu

antara lain :

1. Perusahaan sampel adalah perusahaan yang terdaftar di PT. Bursa Efek

Indonesia per 31 Desember 2006 sampai per 31 Desember 2008 dan

sahamnya termasuk dalam indeks LQ-45.

2. Perusahaan sampel adalah perusahaan yang sahamnya termasuk dalam

indeks LQ-45. dan mempunyai laporan keuangan lengkap, valid dan

telah diaudit oleh auditor independen.

3. Perusahaan sampel adalah perusahaan yang sahamnya termasuk dalam

indeks LQ-45 dan perusahaan tersebut membagikan deviden kas

selama 3 (tiga) tahun berturut – turut yaitu tahun 2006, 2007 dan 2008.

Berdasarkan pertimbangan-pertimbangan dalam pengambilan

sampel tersebut di atas, maka jumlah sampel yang digunakan dalam

penelitian ini sebanyak 7 perusahaan.

Adapun nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini, yaitu sebagai berikut :

1. PT. Astra Agro Lestari, Tbk.

2. PT. Bank Central Asia, Tbk.

3. PT. Bank Internasinal Indonesia, Tbk

4. PT. Indosat, Tbk

5. PT. Kalbe Farma, Tbk

6. PT. Telekomunikasi Indonesia, Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian

ini adalah data kuantitatif, sedangkan dilihat dari cara memperolehnya, data

yang dipergunakan merupakan data sekunder yaitu data keuangan

perusahaan yang terdaftar di PT. Bursa Efek Indonesia per 31 Desember

2006 sampai per 31 Desember 2008 dan sahamnya termasuk dalam indeks

LQ-45, yang meliputi Cash Position, Debt to Total Asset, Return on Asset

dan Cash Dividend Dan data yang digunakan tersebut diambil dari

Indonesia Capital Market Directory (ICMD) dan JSX Statistik pada

perpustakaan PT. Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah sebagai

berikut:

a. Studi pustaka

Yaitu mengumpulkan data dengan cara mempelajari literatur,

baik berupa buku-buku, majalah, tulisan-tulisan ilmiah maupun

browsing data internet yang terkait dengan permasalahan yang diteliti.

b. Dokumentasi

Yaitu salah satu metode pengumpulan data dengan cara

melakukan analisis terhadap semua catatan dan dokumen yang dimiliki

oleh perusahaan yang terpilih sebagai obyek penelitian, dalam hal ini

data yang digunakan adalah dokumen-dokumen perusahaan yang

terdaftar di Bursa Efek Indonesia dan sahamnya termasuk dalam

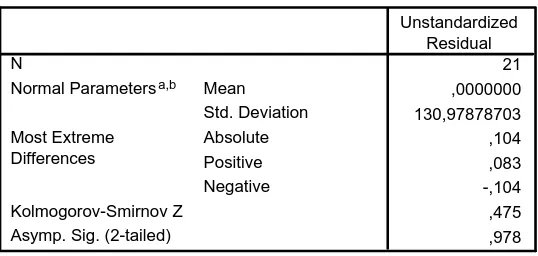

3.4. Uji Kualitas Data 3.4.1. Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dari variabel – variabel yang digunakan dalam model

regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah

data tersebut berdistribusi normal, dapat diuji dengan metode Kolmogorov

Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka data tersebut

berdistribusi normal(Sumarono, 2004 :40)

3.4.2. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (Sesuai dengan tujuan)

Untuk mengambil keputusan BLUE, maka harus dipenuhi

diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan

tersebut, yaitu tidak boleh ada autokorelasi, multikolinearitas, dan

heteroskedastisitas (Gujarati, 1999 : 153)

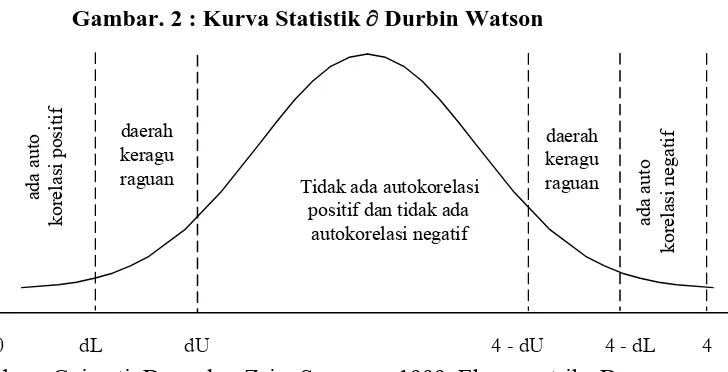

1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). (Gujarati,

Untuk menguji apakah terjadi autokorelasi atau tidak, dapat

digunakan uji Durbin Watson, dengan ketentuan sebagai berikut :.

1. Apabila (4 – dW) > dU, hal ini berarti bahwa Ho diterima : Jadi P

= 0, berarti tidak ada autokorelasi pada model

2. Apabila (4 – dW) < dL, hal ini berarti bahwa Ho ditolak : Jadi P =

0, berarti terdapat autokorelasi pada model

3. Apabila dL < (4 – dW) < dU, hal ini berarti bahwa Uji ini hasilnya

tidak konklusif, sehingga tidak dapat ditentukan apakah ada

autokorelasi atau tidak dalam model tersebut.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva

statistik Durbin Watson di bawah ini :

Gambar. 2 : Kurva Statistik Durbin Watson

Tidak ada autokorelasi

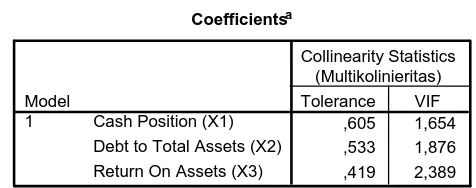

Multikolinieritas artinya adanya hubungan linier yang

”sempurna” atau pasti, diantara beberapa atau semua variabel yang

menjelaskan dari model regresi. Alat uji yang digunakan untuk

mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002 : 57-59)

3. Heteroskedastisitas

Heteroskedastisitas artinya variance variabel dalam model

tidak sama (konstans). Alat uji yang digunakan untuk mengetahui

adanya heteroskedastisitas secara kuantitatif dalam suatu persamaan

regresi dapat dilakukan dengan uji korelasi Rank Spearman.

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) >

0,05, maka maka hal ini berarti dalam model regresi tidak terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 301)

3.5. Teknik Analisis dan Pengujian Hipotesis 3.5.1. Teknik Analisis

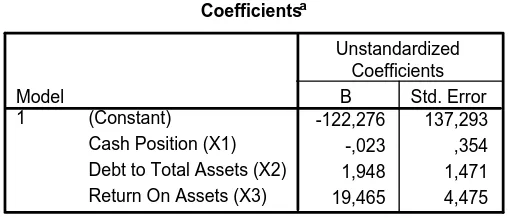

Teknik analisis yang digunakan adalah regresi linier berganda.

Adapun model persamaan regresi yang digunakan yaitu sebagai berikut

Y = b0 + b1X1 + b2X2 + b3X3 + e

(Sumber : Suharyadi, 2004: 508)

Keterangan :

Y = Cash Dividend

X1 = Cash Positon

X2 = Debt to Total Assets

X3 = Return On Assets

bo = Konstanta

b1, b2, b3 = Koefisien regresi

3.5.2. Uji Hipotesis

3.5.2.1. Uji Kesesuaian Model

Uji F ini dilakukan untuk menguji sesuai tidaknya model regresi

yang dihasilkan guna melihat pengaruh Cash Position, Debt to Total

Asset, dan Return on Assets terhadap Cash Dividend pada perusahaan

LQ-45 yang go publik di Bursa Efek Indonesia.

Prosedur Uji F :

1. H0 : b1,b2,b3 = 0 (artinya model regresi yang dihasilkan tidak cocok

guna melihat pengaruh Cash Position, Debt to Total

Asset, dan Return on Assets terhadap Cash Dividend)

H1 : b1,b2,b3≠ 0 (artinya model regresi yang dihasilkan cocok guna melihat pengaruh Cash Position, Debt to Total

Asset, dan Return on Assets terhadap Cash Dividend)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa model regresi yang dihasilkan tidak cocok

guna melihat pengaruh Cash Position, Debt to Total Asset, dan

Return on Assets terhadap Cash Dividend pada perusahaan LQ-45

yang go publik di Bursa Efek Indonesia.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa model regresi yang dihasilkan cocok guna

melihat pengaruh Cash Position, Debt to Total Asset, dan Return

on Assets terhadap Cash Dividend.pada perusahaan LQ-45 yang

ap

Dividend)

ash

idend)

3.5.2.2. Uji Parsial

Uji t ini dilakukan untuk mengetahui dan membuktikan secara

empiris pengaruh Cash Position, Debt to Total Asset, dan Return on

Assets secara parsial terhadap Cash Dividend pada perusahaan LQ-45

yang go publik di Bursa Efek Indonesia.

Prosedur Uji t :

1. H0 : bj = 0 (artinya Cash Position, Debt to Total Asset, dan Return

on Assets secara parsial tidak berpengaruh terhad

Cash

H1 : bj ≠ 0 (artinya Cash Position, Debt to Total Asset, dan Return

on Assets secara parsial berpengaruh terhadap C

Div

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak,

yang berarti bahwa Cash Position, Debt to Total Asset, dan

Return on Assets secara parsial tidak berpengaruh terhadap Cash

Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek

Indonesia.

ii. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima,

yang berarti bahwa Cash Position, Debt to Total Asset, dan

Return on Assets secara parsial berpengaruh terhadap Cash

Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek

4.1. Deskripsi Obyek Penelitian

Sampel yang digunakan dalam penelitian ini perusahaan yang termasuk dalam indeks LQ-45 selama periode 2006-2008, tercatat 7 perusahaan LQ-45 sebagai sampel. Indeks LQ-45 terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, juga mempertimbangkan kapitalisasi pasar.

Untuk dapat masuk dalam pemilihan, suatu saham harus memenuhi kriteria-kriteria berikut ini :

1. Masuk dalam urutan 60 terbesar dari total transaksi saham dipasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalitasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di Bursa Efek Indonesia selama paling sedikit 3 bulan. Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam perhitungan Indeks LQ -45. Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi Indeks LQ-45, maka saham tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

Indeks LQ-45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Hari dasar untuk menghitungnya adalah 13 Juli 1994, hingga terpilih 45 emiten yang meliputi 72 % dai total kapitalisasi pasar dan 72,5% dari total nilai transaksi di pasar regular

Untuk lebih jelasnya, berikut ini merupakan gambaran umum dari masing-masing perusahaan yang termasuk dalam indeks LQ-45 dan dijadikan sampel, yaitu :

1. PT. Astra Agro Lestari, Tbk

PT. Astra Agro Lestari, Tbk, didirikan pada tanggal 3 Oktober 1988, dengan berdasarkan akta Notaris No. 12 yang dibuat dihadapkan Ny. Rukmasanti Hardjasatya, SH.

Perseroan bergerak dalam bidang usaha perkebunan, perdagangan umum, perindustrian, pengangkutan jasa dan konsultan dengan kantor pusat yang berkedudukan di Jalan Pulo Ayang Raya bluk OR No.1, Kawasan Industri Pulogadung, Jakarta, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1995.

2. PT. Bank Central Asia, Tbk

PT. Bank Central Asia, Tbk, didirikan pada tanggal 10 Agustus 1955, dengan berdasarkan akta Notaris No. 38 yang dibuat dihadapkan Raden Mas Soeprapto, SH.

Perseroan bergerak dalam bidang usaha perbankan dan jasa keuangan lainnya sesuai dengan peraturan yang berlaku di Indonesia dengan kantor pusat yang berkedudukan di Jalan M.H. Thamrin. No. 1, Jakarta, dan Perseroan memulai kegiatan operasi secara komersial pada tanggal 12 Oktober 1956.

3. PT. Bank Internasional Indonesia, Tbk

dihadapkan Soeleman Ardjasasmita, dengan ruang lingkup usaha sebagai bank umum, bank devisa dan bank yang melakukan kegiatan berdasarkan prinsip syariah, dan kantor pusat yang berkedudukan di Jakarta, dan Perseroan memulai kegiatan operasi secara komersial tahun 1959.

4. PT. Indosat, Tbk

PT. Indosat, Tbk, didirikan pada tanggal 10 November 1967, dengan berdasarkan akta Notaris No.55 yang dibuat dihadapkan Mohamad Said Tadjoedin, SH.

Perseroan bergerak dalam bidang usaha penyelenggara jasa telekomunikasi internasional serta usaha informatika dengan memberikan pelayanan yang berhubungan dengan jasa telekomunikasi, dengan kantor pusat yang berkedudukan di Jakarta, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1969.

5. PT. Kalbe Farma, Tbk

PT. Kalbe Farma, Tbk, didirikan pada tanggal 10 September 1966, dengan berdasarkan akta Notaris No.55 yang dibuat dihadapkan Raden Imam Soesetyo Prawirokoesoema, SH.

6. PT. Telekomunikasi Indonesia, Tbk

PT. Telekomunikasi Indonesia, Tbk, didirikan pada tanggal 24 September 1991, dengan berdasarkan akta Notaris No.7 yang dibuat dihadapkan Imas Fatimah, SH.

Perseroan bergerak dalam bidang penyelenggaraan jaringan dan jasa telekomunikasi, informatika, serta optimalisasi sumber daya perusahaan dengan memperhatikan peraturan perundang – undangan yang berlaku, dengan kantor pusat yang berkedudukan di Jl. Japati No. 1 Bandung, Jawa Barat, dan Perseroan memulai kegiatan operasi secara komersial pada tahun 1991.

7. PT. United Tractors, Tbk

PT. United Tractors, Tbk didirikan pada tanggal 13 Oktober 1972, Berdasarkan akta Notaris Djojo Muljadi, SH. No. 69.

Perseroan bergerak dalam bidang penjualan dan dan penyewaan alat - alat berat beserta pelayanan purna jual, kontraktor penambangan dan pertambangan batu bara,.dengan kantor pusat yang berkedudukan di Jalan Raya Bekasi Km. 22, Cakung, Jakarta dan perseroan memulai kegiatan operasi secara komersial pada tahun 1973.

4.2. Deskripsi Hasil Penelitian

sahamnya termasuk dalam indeks LQ-45, sedangkan sumber data yang digunakan tersebut diambil dari PT. Bursa Efek Indonesia, dan berikut ini merupakan hasil dari rekapitulasi data yang diperoleh selama periode penelitian yang ditabulasikan dalam bentuk tabel, sebagai berikut :

1. Cash Position (X1)

Merupakan posisi kas perusahaan pada akhir tahun. Posisi kas perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum membuat keputusan untuk menentukan besarnya dividen kas yang akan dibayarkan kepada para pemegang saham.

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, diperoleh hasil, sebagai berikut :

Tabel. 2 : Rekapitulasi Data : “Cash Position (X1)” Periode 2006 – 2008

Cash Position

Periode Penelitian

No Nama Perusahaan

2006 2007 2008

1 PT. Astra Agro Lestari, Tbk. 24,82 51,32 32,98

2 PT. Bank Central Asia, Tbk. 129,27 170,98 186,96

3 PT. Bank Internasinal Indonesia, Tbk 135,71 356,98 367,92

4 PT. Indosat, Tbk 199,08 394,36 305,45

5 PT. Kalbe Farma, Tbk 186,45 16,49 187,01

6 PT. Telekomunikasi Indonesia, Tbk 75,56 78,87 64,88

7 PT. United Tractors, Tbk 98,34 69,42 124,96

Sumber : Lampiran 1

dimiliki oleh PT. Indosat, Tbk, yaitu sebesar 394,36%, sedangkan yang terendah dimiliki oleh PT. Kalbe Farma, Tbk yaitu sebesar16,49%, Dan untuk tahun 2008 besarnya nilai Cash Position tertinggi dimiliki oleh PT. Bank Internasinal Indonesia, Tbk yaitu sebesar 367,92, sedangkan yang terendah dimiliki oleh PT. Astra Agro Lestari, Tbk, yaitu sebesar 32,98%

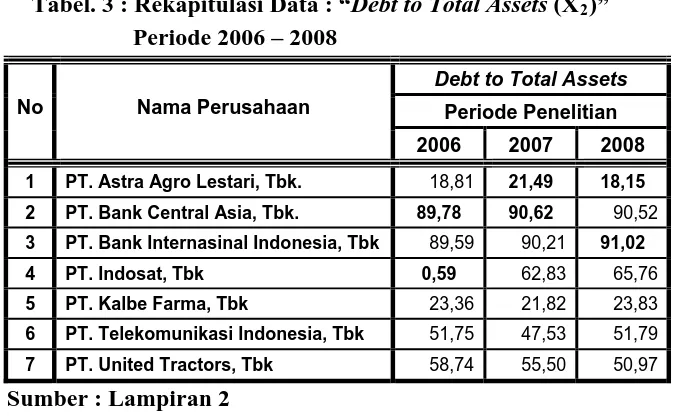

2. Debt to Total Assets (X2)

Merupakan rasio antara total utang baik utang jangka pendek dan utang jangka panjang terhadap total aktiva baik aktiva lancar maupun aktiva tetap dan aktiva lainnya.

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, diperoleh hasil, sebagai berikut :

Tabel. 3 : Rekapitulasi Data : “Debt to Total Assets (X2)” Periode 2006 – 2008

Debt to Total Assets

Periode Penelitian

No Nama Perusahaan

2006 2007 2008

1 PT. Astra Agro Lestari, Tbk. 18,81 21,49 18,15

2 PT. Bank Central Asia, Tbk. 89,78 90,62 90,52

3 PT. Bank Internasinal Indonesia, Tbk 89,59 90,21 91,02

4 PT. Indosat, Tbk 0,59 62,83 65,76

5 PT. Kalbe Farma, Tbk 23,36 21,82 23,83

6 PT. Telekomunikasi Indonesia, Tbk 51,75 47,53 51,79

7 PT. United Tractors, Tbk 58,74 55,50 50,97

Sumber : Lampiran 2