SKRIPSI

Diajukan Oleh :

PRISDITA WIDO HERIWIBADI 0912010150/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam

Memper oleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

PRISDITA WIDO HERIWIBADI 0912010150/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Yang diajukan

Pr isdita Wido Her iwibadi

0912010150 / FE / EM

Telah dipertahankan dihadapkan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal : 31 Oktober 2013

Pembimbing Utama Tim Penguji : Ketua

Dr s Ec Rahman A. Suwaidi, MS Dr s Ec Rahman A. Suwaidi, MS NIP. 196003301986031001 NIP. 196003301986031001

Sekr etaris

Dra. Ec Sulastri Irbahyuni. MM NIP. 196206161989032001 Anggota

Dr s. Ec. Hj Malicha NIP. 195503161985032001 Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Puji syukur penulis panjatkan kehadiran Allah SWT atas limpahan berkah, rahmat dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Pengumuman Akuisisi Terhadap Return Saham Perusahaan Pengakuisisi Yang Go Publik“ skripsi ini diajukan untuk memenuhi sebagai persyratan dalam memperoleh gelar sarjana Ekonomi jurusan Manajemen.

Penulis menyadari bahwa dalam penyusunan skripsi ini seringkali menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, karena dorongan dan bimbingan yang telah diberikan berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini. Untuk itu dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepeda:

1. Bapak Dr. Ir. Teguh Sudarto, MP. Rektor UPN “Veteran” Jawa Timur. 2. Bapak Dr. Dhani Ichsanuddin Nur, SE,MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional ‘Veteran ‘Jawa Timur. 3. Bapak Dr. Muhadjir Anwar, SE,MM selaku Ketua Program Studi

Ekonomi Manajemen.

4. Bapak Drs. R.A Suwaidi, MS selaku Dosen Pembimbing Utama Sekaligus Pembimbing Pendamping yang telah memberikan bimbingan dan pengarahan selama penulisan skripsi ini.

6. Untuk Jauhar Gama Kurniawan, yang tak henti-hentinya memberikan motivasi dan nasihat bagi penulis selama menjalani proses perkuliahan hingga selesai.

7. Untuk Mutia Khanza yang telah menjadi sumber motivasi dan inspirasi bagi penulis sejak dari pertama penulis memulai perkuliahan di UPN Veteran Jatim.

8. Dan yang terakhir kepada teman-teman GTS atas semangat kebersamaan dan solidaritas yang tinggi dalam menyelesaikan pendidikan perkuliahan di UPN Veteran Jatim.

Akhirnya, penulis menyadari bukan hal yang tidak mungkin apabila skripsi jauh dari sempurna, dan dengan rendah hati bersedia menerima segala saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya penulis.

Akhirnya hanya kepada Allah SWT kita kembalikan semua urusan dan semoga laporan ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis dan para pembaca pada umumnya, semoga Allah SWT meridhoi dan dicatat sebagai ibadah disisi-Nya, amin.

Surabaya, Oktober 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 12

2.2.1 Akuisisi ... 12

2.2.1.1 Pengertian Akuisisi ... 12

2.2.1.2 Motivasi Penerapan Akuisisi ... 13

2.2.1.3 Keunggulan dan Kelemahan Proses Akuisisi ... 14

2.2.1.4 Klarifikasi Akuisisi ... 15

2.2.1. 5 Faktor-Faktor Mempengaruh Keberhasilan Akuisisi ... 19

2.5 Pengaruh Akuisisi Terhadap Return Saham ... 25

2.6 Kerangka Pikir ... 26

2.7 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional variabel dan Pengukuran Variabel 28 3.1.1 Variabel X1 ... 28

3.1.2 Variabel X2 ... 28

3.2 Teknik Penetuan Sampel ... 29

3.2.1 Populasi ... 29

3.2.2 Sampel ... 29

3.3 Teknik Pengumpulan Data ... 30

3.3.1 Jenis Data Dan Sumber Data ... 30

3.3.2 Pengumpulan Data ... 31

3.3.3 Uji Normalitas ... 31

3.4 Metode Analisis Data ... 31

3.4.1 Perhitungan Dengan Independent Sample T-Test ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 33

4.2 Deskripsi Variabel Penelitian ... 52

4.3.1.3 Indepent Sample T-Test ……… . 54 4.4 Pembahasan ... 55 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 57 5.2 Saran ... 58 DAFTAR PUSTAKA

Oleh :

Pr isdita Wido Her iwibadi NPM 0912010150/FE/EM

ABSTRAKSI

Era globalisasi ini membuat perusahaan terpacu untuk mengembangkan bisnisnya dan pada era ini semakin mendorong ketatnya tingkat persaingan bagi perusahaan-perusahaan tersebut dan perusahaan yang memiliki strategi dan kemampuan bisnis yang baiklah yang dapat bertahan. Salah satu cara untuk mengembangkan bisnis adalah melakukan proses akuisisi. Proses akuisisi diminati karena unsur kepraktisan dalam mengembangkan atau melakukan ekspansi bisnis tanpa harus memulainya dari nol, hasil yang dirasakan dalam proses akuisisi ini tidak hanya di rasakan oleh perusahaan saja, tetapi juga para pemilik perusahaan atau biasa juga disebut pemegang saham. Tujuan penelitian ini adalah untuk mengetahui perbedaan harga return saham dari sebelum proses akuisisi hingga setelah proses akuisisi bagi para pemegang saham perusahaan pengakuisisi.

Teknik pengumpulan data adalah dengan mengambil data sekunder yang terdapat pada KPPU (Komisi Pengawasan Persaingan Usaha). Teknik penentuan sampel sama dengan populasi (total sampling), maka sampel yang digunakan sebesar 11 perusahaan. Pada tahap analisis dilakukan dengan menggunakan teknik Uji T Independent Sample T-Test.

Hasil penelitian yang telah dilakukan menunjukkan bahwa tidak ada perbedaan yang signifikan antara periode sebelum proses akuisisi hingga periode sesudah proses akuisisi.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Era globalisasi yang semakin berkembang belakangan ini, membuat perusahaan semakin terpacu untuk mengembangkan bisnisnya. Globalisasi akan semakin mendorong ketatnya persaingan diantara perusahaan – perusahaan lain, dan hanya perusahaan yang mempunyai strategi dan kemampuan bisnis yang baiklah yang mampu bertahan dan mengembangkan bisnis share nya. Serta di tengah iklim dunia usaha yang kurang mendukung dewasa ini dan dengan semakin ketatnya persaingan baik di tingkat nasional, regional maupun internasional, pengusaha dituntut untuk dapat meningkatkan daya saing perusahaan untuk mampu bertahan dalam persaingan yang ketat tersebut (Prasetyo, 2004).

tersebut terhadap harga sekuritas bersangkutan. Pelaku pasar harus canggih

(sophisticated) sehingga dapat mengambil keputusan yang benar sehingga dapat

menikmati keuntungan yang tidak normal.

Globalisasi di Indonesia sudah mulai dirasakan oleh masyarakat sejak abad kedua puluh, dimulai dengan berkembangnya dunia teknologi dan komunikasi yang semakin canggih. Terjadinya persaingan pasar akibat jumlah impor yang semakin tinggi merupakan salah satu dampak yang dialami oleh perusahaan di Indonesia. Tanggapan perusahaan melihat kondisi ini beraneka ragam, salah satunya dengan melakukan penggabungan usaha, melalui merger dan akuisisi.

Hingga saat ini, merger dan akuisisi terus berkembang di Indonesia, karena perusahaan dapat meningkatkan nilai tambah dengan bantuan dari perusahaan yang lebih memiliki kompetensi dalam bidang pendanaan perusahaan. Pada umumnya tujuan dilakukannya merger dan akuisisi adalah mendapatkan sinergi atau nilai tambah yang umumnya bersifat jangka panjang. Oleh karena itu, dampak dari pengumuman penggabungan usaha harus tetap dipantau untuk beberapa waktu ke depan. Sinergi yang terjadi sebagai akibat dari penggabungan usaha bisa berupa turun naiknya skala ekonomis, maupun sinergi keuangan yang berupa kenaikan modal. Pertiwi,(2012).

merger maupun perusahaan yang di merger, karena merger merupakan penggabungan 2 atau lebih perusahaan untuk menjadi 1.

Banyak alasan dilakukan merger dan akuisisi diantaranya adalah untuk meningkatkan kekuatan pasar, mengatasi hambatan untuk masuk dalam satu industri, menghemat biaya dan mengurangi resiko pengembangan produk baru, meningkatkan kecepatan dalam memasarkan produk, menambah kompetisi yang berlebihan (Hitt, Ireland dan Hoskisson, 1997) dalam Rahardian,(2010).Untuk itulah jka dua perusahaan akan melakukan merger dan akuisisi maka pengumuman tentang hal tersebut dapat memberikan informasi yang penting dalam suatu industri. Pengaruh pengumuman tersebut tidak hanya berdampak pada perusahaan yang melakukan merger, yaitu perusahaan pengakuisisi (akuisitor) dan perusahaan yang di akuisisi (target firm) tetapi juga perusahaan lain yang menjadi pesaing dalam industri yang sama. Informasi aktivitas suatu perusahaan berhubungan dengan kinerja harga saham perusahaan lain yang sejenis dalam industri yang sama.

Pada hakikatnya, harga saham perusahaan ditentukan oleh prospek perusahaan tersebut di masa mendatang. Harga saham adalah cerminan dari pengelolaan perusahaan yang baik oleh manajemen untuk menciptakan dan memanfaatkan prospek usaha, sehingga memperoleh keuntungan dan mampu memenuhi tanggung jawabnya terhadap pemilik, karyawan, masyarakat dan pemerintah atau disebut juga dengan stakeholder (Zalmi Zubir:2011).

dan harga beli saham per lembar di bagi dengan harga beli dan dividend yield

adalah dividen per lembar dibagi dengan harga saham per lembar menurut (Zalmi Zubir:2011). Sedangkan Abnormal Return adalah selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keuntungan yang diharapkan. Ketika merger dan akuisisi akan dilaksanakan perusahaan pengakuisisi (bidder) akan cenderung menawarkan harga lebih tinggi dibandingkan harga pasar saham perusahaan target, hal ini disebabkan pengakuisisi merasa yakin akan keuntungan yang diperolehnya dari merger dan akuisisi tersebut dan pengakuisisi umumnya menganggap bahwa pasar telah salah menetapkan harga saham perusahaan tersebut (Abdul Moin 2004). Oleh karena kecenderungan penawaran harga yang diberikan oleh pengakuisisi lebih tinggi dibandingkan harga pasar yang berlaku sekarang untuk sekuritas perusahaan target, maka pengumuman merger dan akuisisi akan mendorong meningkatnya harga sekuritas perusahaan target. Reaksi positif dan negative terhadap kejadian merger dan akuisisi tergantung dari ketersediaan informasi bagi investor pada waktu pengumuman merger dan akuisisi serta persepsi pasar terhadap keputusan merger dan akuisisi.

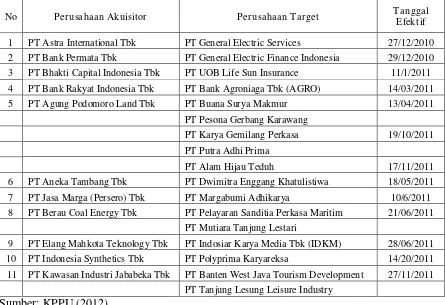

Tabel 1.1 Daftar Perusahaan yang melakukan akuisisi pada tahun 2010 dan 2011

No Per usahaan Akuisitor Per usahaan Tar get Tanggal

Efektif

1 PT Astra International Tbk PT General Electric Services 27/12/2010 2 PT Bank Permata Tbk PT General Electric Finance Indonesia 29/12/2010 3 PT Bhakti Capital Indonesia Tbk PT UOB Life Sun Insurance 11/1/2011 4 PT Bank Rakyat Indonesia Tbk PT Bank Agroniaga Tbk (AGRO) 14/03/2011

5 PT Agung Podomoro Land Tbk PT Buana Surya Makmur 13/04/2011

PT Pesona Gerbang Karawang

PT Karya Gemilang Perkasa 19/10/2011

PT Putra Adhi Prima

PT Alam Hijau Teduh 17/11/2011

6 PT Aneka Tambang Tbk PT Dwimitra Enggang Khatulistiwa 18/05/2011

7 PT Jasa Marga (Persero) Tbk PT Margabumi Adhikarya 10/6/2011

8 PT Berau Coal Energy Tbk PT Pelayaran Sanditia Perkasa Maritim 21/06/2011

PT Mutiara Tanjung Lestari

9 PT Elang Mahkota Teknology Tbk PT Indosiar Karya Media Tbk (IDKM) 28/06/2011

10 PT Indonesia Synthetics Tbk PT Polyprima Karyareksa 14/20/2011

11 PT Kawasan Industri Jababeka Tbk PT Banten West Java Tourism Development 27/11/2011

PT Tanjung Lesung Leisure Industry

Sumber: KPPU (2012)

Bagi seorang investor, investasi dalam sekuritas yang dipilih tentu diharapkan memberikan tingkat pengembalian (return) yang sesuai dengan resiko yang harus ditanggung oleh para investor. Bagi para investor, tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi (Jogiyanto, 2000).

Pada dasarnya nilai return dari setiap sekuritas berbeda-beda satu sama lainnya. Tidak semua sekuritas akan memberikan return yang sama bagi para investor. Return dari suatu sekuritas ditentukan oleh banyak hal seperti kinerja perusahaan dan strategi perusahaan mengelola laba yang dimiliki. Perusahaan dianggap gagal keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi total kewajibannya pada waktu jatuh tempo. Kondisi yang membuat para investor dan kreditor merasa khawatir jika perusahaan mengalami kesulitan keuangan

(financial distress) yang mengarah pada kebangkrutan. Apabila perusahaan

tersebut diindikasikan gagal keuangannya berarti perusahaan tersebut tidak mampu mengahsilkan return yang menguntungkan bagi pihak investor dan pada akhirnya harga sahamnya akan mengalami penurunan (Prawira, 2006).

fluktuatif setiap saat karena berbagai macam faktor baik yang bersifat mikro maupun makro.

Penelitian Rachmawati dan Tandelilin (2001) yang dikutip oleh Saiful menguji abnormal return perusahaan target disekitar pengumuman merger dan akuisisi. Mereka menggunakan pendekatan market adjusted model dalam menghitung abnormal return dan hasil menunjukan bahwa perusahaan target memperoleh abnormal return disekitar tanggal pengumuman merger dan akuisisi.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Saiful (2003 : 76-89). Alasan peneliti melakukan penelitian ini adalah karena tertarik dalam merger dan akuisisi, yang mampu membangun keunggulan kompetitif bagi perusahaan dalam jangka panjang, sehingga nantinya dapat meningkatkan nilai perusahaan serta memaximumkan kemakmuran pemilik perusahaan atau pemegang saham. Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “PENGARUH

PENGUMUMAN AKUISISI TERHADAP RETURN SAHAM

PERUSAHAAN PENGAKUISISI YANG GO PUBLIK”. 1.2. Perumusan Masalah

Apakah terdapat perbedaan return saham perusahaan pengakuisisi yang go publik sebelum dan sesudah pengumuman akuisisi?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Manfaat yang diperoleh dengan adanya penelitian ini adalah:

1. Sebagai pengembangan ilmu pengetahuan khususnya Manajemen Keuangan. 2. Sebagai sumber informasi bagi para investor ataupun calon investor yang akan

melakukan investasi pada perusahaan yang melakukan akusisi.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah dilakukan oleh :

1. Salamun dan Helga (2006) dengan judul penelitian ”Pengaruh pengumuman merger dan akuisisi terhadap return saham pengakuisisi di bursa efek jakarta” Adapun permasalahan dalam penelitian ini adalah 1) apakah pemegang saham perusahaan pengakuisisi mendapatkan rata-rata abnormal return yang signifikan di seputar tanggal pengumuman merger dan akuisisi. 2) apakah rata-rata abnormal return yang diperoleh pemegang saham sebelum dan sesudah merger dan akuisisi.

kemakmuran dari aktivitas merger dan akuisisi. Ada juga Cakiki (1996) yang menguji keuntungan pemegang saham dari 195 perusahaan asing yang melakukan akuisisi terhadap perusahaan di Amerika selama tahun 1983 – 1992, menyimpulkan bahwa pemegang saham perusahaan pengakuisisi tersebut mengalami tingkat abnormal return yang sifnifikan positif di seputar tanggal akuisisi.

Berdasarkan hasil penelitian disimpulkan bahwa 1) secara kumulatif peristiwa merger dan akuisisi memberikan abnormal yang negatif. 2) secara keseluruhan tidak terdapat perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah pengumuman merger dan akuisisi.

2. Saiful (2003) dengan judul penelitian ”Abnormal return perusahaan target dan industri sejenis sekitar pengumuman merger dan akuisisi”.

Adapun permasalahan dalam penelitian ini adalah 1) apakah pemegang saham perusahaan pengakuisisi dan pemegang saham perusahaan target mendapatkan rata-rata abnormal return yang signifikan di seputar tanggal pengumuman merger dan akuisisi. 2) apakah rata-rata abnormal return yang diperoleh pemegang saham sebelum dan sesudah merger dan akuisisi.

sesuaikan (market adjusted model). Sampel yang digunakan dalam penelitian tersebut adalah 72 perusahaan target dan 460 perusahaan pengakuisisi, serta 52 perusahaan match. Hasil penelitian menunjukkan abnormal return perusahaan target sebesar 2.89% dan 6.53% dalam periode dua dan satu bulan sebelum pengumuman merger dan akuisisi. Abnormal return positif diperoleh pula oleh perusahaan yang berada dalam industri sejenis dengan perusahaan target. Dan penelitian Ghosh and Lee (2000) menguji abnormal return yang diperoleh perusahaan target di sekitar tanggal pengumuman merger dan akuisisi. Pengujian dilakukan dengan membagi sampel menjadi tiga kelompok, yaitu kelompok 1, perusahaan target yang memperoleh abnormal return tinggi, kelompok II, perusahaan target yang memperoleh abnormal return rata-rata, dan kelompok III, perusahaan target yang memperoleh abnormal return rendah. Hasil penelitian dengan menggunakan periode jendela 11 hari (5 hari sebelum sampai 5 hari setelah tanggal pengumuman) menunjukkan bahwa perusahaan target dalam kelompok I, memperoleh abnormal return positif 44,49%, kelompok II memperoleh abnormal return positif 18,01%, sedangkan kelompok III memperoleh abnormal return negatif 0,82%

2.2 Landasan Teori 2.2.1. Akusisi

2.2.1.1. Pengertian Akusisi

Salah bentuk strategi yang digunakan perusahaan untuk mengembangkan dan menumbuhkan perusahaan adalah melalui akuisi atau pengambilalihan. Akuisisi sendiri berasal dari kata acquisitio (Latin) dan acquisition (Inggris), yang artinya pengambilalihan suatu kepentingan pengendalian perusahan oleh suatu perusahaan lain (Fuady,2001:3).

Menurut Moin (2007:1), akuisisi adalah pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusahan lain, dan dalam peristiwa ini baik perusahaan pengambil alih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah. Sementara itu, Peraturan Pemerintah RI No 57 tahun 2010 tentang Penggabungan, Peleburan, dan Pengambilalihan Perseroan Terbatas mendefinisikan bahwa akuisisi adalah perbuatan hukum yang dilakukan oleh Pelaku Usaha untuk mengambilalih saham Badan Usaha yang mengakibatkan beralihnya pengendalian atas Badan Usaha tersebut. Sedangkan perspektif akuntansi mengenai akuisisi dalam PSAK No. 22 (2002) menjelaskan bahwa akuisisi (acquisition) adalah suatu bentuk penggabungan usaha di mana salah satu perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva neto dan operasi perusahaan yang diakuisisi (acquiree),

Dengan demikian dapat disimpulkan akusisi adalah bentuk pengambilalihan kepemilikan perusahaan oleh pihak pengakuisisi (acquirer) sehingga akan mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih (acquiree) tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar dibanding dengan pihak yang diakuisisi. Yang dimaksud dengan pengendalian adalah kekuatan yang berupa kekuasaan untuk:

a) Mengatur kebijakan keuangan dan operasi perusahaan b) Mengangkat dan memberhentikan manajemen

c) Mendapatkan hak suara mayoritas dalam rapat direksi 2.2.1.2. Motivasi Penerapan Akuisisi

Banyak teori dan pendapat yang mencoba menerangkan motivasi apa saja yang mendorong terjadinya tindakan akuisisi. Mengacu pada Beams, Anthony, Clement dan Lowensohn (2009) dalam bukunya Advanced Accounting, diketahui beberapa alasan yang memotivasi perusahaan melakukan penggabungan usaha, yakni:

1. Manfaat biaya 2. Risiko lebih rendah

3. Memperkecil penundaan operasi 4. Mencegah pengambilalihan 5. Akuisisi harta tak berwujud 6. Alasan lain-lain

• Motivasi Ekonomis

Perusahaan target mempunyai keunggulan kompetitif yang diharapkan akan menghasilkan sinergi setelah digabung. Dalam jangka panjang sinergi tersebut akan mampu meningkatkan volume penjualan dan keuntungan perusahaan. • Motivasi Non Ekonomis

Keinginan menjadi kelompok terbesar di dunia, meskipun ada kemungkinan penggabungan usaha yang dilakukan tersebut tidak menguntungkan.

2.2.1.3. Keunggulan dan Kelemahan Aktivitas Akuisisi

Secara spesifik menurut Abdul Moin (2007:13) menyatakan keunggulan dan manfaat ekspansi eksternal seperti merger dan akuisisi antara lain:

a. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas. b. Memperoleh kemudahan dana/pembiayaan karena kreditor lebih percaya

dengan perusahaan yang telah berdiri dan mapan. c. Memperoleh karyawan yang telah berpengalaman.

d. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal. e. Memperoleh sistem operasional dan administratif yang mapan.

f. Mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen baru.

g. Menghemat waktu untuk memasuki untuk memasuki bisnis baru.

h. Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat. Selain keunggulan dan manfaat, ekspansi eksternal seperti merger dan akuisisi juga memiliki kelemahan antara lain:

b. Kesulitan menentukan nilai perusahaan target secara akurat c. Biaya konsultan yang mahal

d. Meningkatnya kompleksitas birokrasi e. Biaya koordinasi yang mahal

2.2.1.4. Klasifikasi Akuisisi

Klasifikasi Akuisi ada 2, berdasarkan obyek dan berdasarkan perlakuan akuntansi. Menurut Abdul Moin (2010:42), klasifikasi berdasarkan obyek yang diakuisisi dibedakan atas akuisisi saham dan akuisisi aset, yaitu:

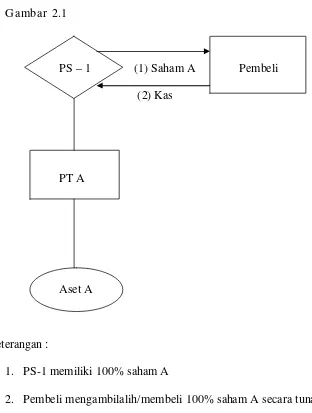

a) Akuisisi Saham

Gambar 2.1

PS – 1 (1) Saham A Pembeli (2) Kas

PT A

Aset A

Keterangan :

1. PS-1 memiliki 100% saham A

2. Pembeli mengambilalih/membeli 100% saham A secara tunai. b) Akuisisi Aset

ditanggung oleh pemilik baru, akuisisi aset dimaksudkan untuk menghindari tanggung jawab ini. Namun demikian kalau proporsi aset yang dibeli melebihi batas tertentu sebagaimana diatur dalam peraturan pemerintah, maka pembeli harus ikut menanggung kewajiban hutang perusahaan target. Contoh Akuisisi aset adalah rencana PT Semen Gresik untuk mengakuisisi PT Bintang Semen Mandiri yang lokasinya berhimpitan dengan pabrik Semen Gresik Unit IV di Tuban Jawa Timur.

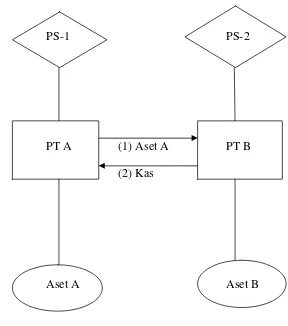

Berikut adalah contoh ilustrasi proses pada akuisisi aset : Gambar 2.2

PS-1 PS-2

PT A (1) Aset A PT B

(2) Kas

Aset A Aset B

1. PS-1 memiliki 100% saham A PS-2 memiliki 100% saham B

2. B membeli semua aset A (panah 1) dan B mentransfer kas kepada A. Selanjutnya A mendistribusikan hasil penjualan aset tersebut kepada kreditor dan pemegang saham. Pendistribusian kepada kreditor adalah untuk melunasi hutang perusahaan, dan jika ada sisa baru dibagikan kepada pemegang saham (PS-1).

3. Setelah Transaksi, A dibubarkan karena tidak lagi memiliki aset

Sedangkan defisinisi perlakuan akuntansi menurut Abdul Moin (2010:44) artinya bagaimana akuntansi memandang dan mencatat transaksi penggabungan bisnis tersebut, apakah penggabungan itu sebagai pembelian atau sebagai penyatuan kepentingan. Klasifikasi berdasarkan perlakuan akuntansi ini dibedakan atas metode pembelian dan metode penyatuan kepentingan.

a. Metode Pembelian

dan kewajiban yang dapat diidentifikasi. Metode pembelian mengakui dan mencatat aset dan kewajiban perusahaan yang diakuisisi sebesar nilai pasar, sedangkan laba ditahan dan agio saham tidak diakui dalam laporan keuangan konsolidasi yang dibuat pengakuisisi pada tanggal transaksi. b. Metode Penyatuan

Penggabungan usaha diperlakukan sebagai penyatuan kepentingan (pooling of interest) jika pemegang saham perusahaan yang bergabung tetap melanjutkan kepemilikannya terhadap perusahaan hasil gabungan. Karakteristik dari tipe penyatuan kepentingan ini adalah (1) tidak ada proses jual beli antara satu pihak dengan pihak lainnya (2) tidak ada pihak yang dianggap sebagai pengambil alih atau yang diambil alih dan (3) tidak ada pihak yang dominan yang timbul dari penggabungan tersebut. Perlakuan akuntansi untuk penggabungan bisnis seperti ini menggunakan metode penyatuan (pooling method). Metode pooling mencatat aset dan kewajiban berdasarkan nilai buku, sedangkan laba ditahan dan agio saham perusahaan yang digabung diakui dan ditambahkan ke dalam neraca konsolidasi perusahaan hasil penggabungan.

2.2.1.5. Faktor-Faktor yang mempengaruhi keberhasilan Akusisi

kegagalan dalam merger dan akuisisi diantaranya uji tuntas (due diligance), pembiayaan, sumber-sumber daya komplementer, akuisisi bersahabat/tidak bersahabat, penciptan sinergi pembelajaran organisasional dan fokus pada bisnis inti.

Faktor-faktor yang dianggap memberi kontribusi terhadap keberhasilan merger dan akuisisi yaitu :

1. Melakukan audit sebelum merger dan akuisisi. 2. Perusahaan target dalam keadaan baik.

3. Memiliki pengalaman merger dan akuisisi sebelumnya. 4. Perusahaan target relatif kecil.

5. Melakukan merger dan akuisisi yang bersahabat. 2.3. Retur n Saham

2.3.1. Pengertian Retur n Saham

Menurut Jogiyanto (2000), return merupakan pengembalian dari suatu investasi dalam suatu periode yang tertentu. Return terdiri dari capital gain (loss).

Capital gain merupakan selisih untung (rugi) dari harga investasi sekarang relatif

dengan harga periode yang lalu. Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

Return merupakan hasil yang diperoleh dari suatu investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang (Jogiyanto, 2000).

Return realisasi (realized return) merupakan return yang telah terjadi. Return

karena digunakan sebagai salah satu pengukur kinerja perusahaan dan juga digunakan sebagai landasan penghitungan return ekspektasi di masa yang akan datang.

Return sendiri dapat berupa return realisasi (actual return) dan return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi dan dapat dihitung dengan data historis .Return ini penting karena di samping merupakan salah satu alat untuk mengukur kinerja keuangan perusahaan juga digunakan sebagai dasar dalam penentuan return ekspektasi dan resiko di masa mendatang. Sedangkan return ekspektasi adalah return yang diharapkan nantinya akan diperoleh investor dari investasimya di pasar modal.

Perhitungan Return Saham adalah sebagai berikut: Ri = Pt – Pt-1

Selain return saham terdapat juga return pasar (Rm) yang dapat dihitung dengan rumus:

Rm = IHSGt – IHSGt-1

IHSGt-1

Keterangan:

IHSGt : Indeks harga saham gabungan pada periode t

IHSGt-1 : Indeks harga saham gabungan pada periode sebelumnya (t-1)

Return dibedakan menjadi return yang telah terjadi (realized return) dan

return yang diharapkan (expected return) akan diperoleh investor dimasa

mendatang. Return realisasi (realized return) dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja

dari perusahaan. Return ini juga berguna sebagai dasar penentuan return

ekspektasi dan risiko dimasa datang. Return ekspektasi (expected return) adalah

return yang diharapkan akan diperoleh oleh investor dimasa mendatang

(Jogiyanto, 2003).

Selain memperhitungkan return atau keuntungan, investor perlu mempertimbangankan tingkat resiko suatu investasi sebagai dasar pembuatan keputusan investasi. Resiko merupakan kemungkinan perbedaan antara return

2.4. Abnormal Return

2.4.1. Pengertian Abnormal Return

Studi peristiwa menganalisis return tidak normal dari sekuritas yang mungkin terjadi di sekitar pengumuman dari suatu peristiwa. Abonormal return

atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi atau

predicted return (return yang diharapkan oleh investor). Dengan demikian

abnormal return adalah selisih antara return sesungguhnya dengan return

ekspektasi. Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya. Sedangkan return ekspektasi merupakan return yang harus diestimasi. Jogiyanto (20)11

Return ekspektasi adalah estimasi nilai investasi, termasuk perubahan

harga dan pembayaran atau dividen, dihitung dari kurva distribusi probabilitas dari semua kemungkinan tingkat pengembalian. Secara umum, jika aset berisiko, pengembalian yang diharapkan akan menjadi risk-free rate of return ditambah premi risiko tertentu. disebut juga nilai yang diharapkan. Menurut Jogiyanto (2011) untuk mengestimasi return ekspektasi digunakan model perhitungan estimasi yaitu:

Model ini menganggap bahwa return ekspektasi bernilai konstan dan sama dengan rata-rata return realisasi sebelumnya pada periode estimasi. Dengan model rata-rata, return yang diharapkan dihitung dengan cara membagi return

realisasi pada periode estimasi dengan lamanya periode estimasi.

2 Market Model, Perhitungan return ekspektasi dengan model pasar ini

dilakukan dengan dua tahap yaitu (1) membentuk model ekspektasi dengan data realisasi selama periode estimasi, dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi selama periode window.

3 Market-adjusted Model, Model ini menganggap bahwa penduga yang terbaik

untuk mengestimasi return suatu sekuritas adalah return index pasar pada saat tersebut. Dengan menggunakan model ini tidak perlu menggunakan model pasar karena return saham-saham yang diestimasi adalah return index pasar.

Abnormal return merupakan tingkat keuntungan saham yang

sesungguhnya ditentukan dengan saham yang diharapkan dan membandingkan harga yang diharapkan atau normal. Tingkat keuntungan saham yang diharapkan atau normal ditentukan dengan mencari selisish IHSG pada waktu tertentu dan kemudian dibagi dengan indeks harga saham gabungan pada waktu tertentu. Indikatornya :

• Tingkat keuntungan yang diharapkan

• Tingkat keuntungan sesunguhnya

mencerminkan profitabilitas perusahaan, abnormal return yang mencerminkan kesejahteraan pemegang saham. Menurut teori Neoklasikal sebagaimana dikutip Franks dan Haris (1989) menyatakan bahwa akuisisi perusahaan sebagai aktifitas yang meningkatkan nilai kinerja perusahaan yang mencerminkan kesejahteraan pemegang saham yang diproksikan dengan abnormal return.

2.5. Pengaruh Akuisisi Terhadap Retur n Saham

Pada dasamya tindakan merger dan akuisisi dilakukan oleh perusahaan untuk menuju ke arah yang lebih baik sehingga pasar diharapkan akan bereaksi terhadap peristiwa tersebut. Publikasi merger dan akuisisi yang disampaikan oleh perusahaan ke pasar dimaksudkan untuk mfimberikan sinyal terhadap adanya peristiwa tertentu (publikasi merger dan akuisisi) yang dapat mempengaruhi nilai perusahaan.

Reaksi pasar terhadap peristiwa publikasi merger dan akuisisi dapat dilihat dari perubahan harga saham perusahaan pengakuisisi (acquirer). Perubahan terhadap harga saham menunjukan adanya perubahan tingkat kemakmuran pemegang saham yang diukur dengan abnormal return positif ymg diperoleh pemegang saham perusahaan pengakuisisi (acquirer). Abnormal return saham positif menunjukan adanya sinyal positif atau kabar baik dari publikasi merger dan akuisisi. Dimana abnormal return positif teijadi jilai return sestmgguhnya

{actual return) lebih besar dari pada return yang diharapkan investor (excpected

Penelitian yang dilakukan oleh Hutagalung (2002) dan Smyawijaya (1998), menunjukkan bahwa ada perbedaan signifikan positif rata-rata abnormal

return yang diterima perusahaan sebelum dan sesudah akuisisi.

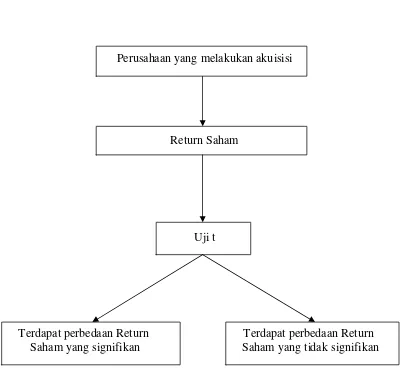

2.6. Kerangka Pikir

Berdasarkan latar belakang, rumusan masalah, hipotesa yang diajukan dan landasan teori yang ada akan di uji beberapa variable yang mempengaruhi nilai perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram sebagai berikut:

Perusahaan yang melakukan akuisisi

Return Saham

Uji t

Terdapat perbedaan Return Terdapat perbedaan Return Saham yang signifikan Saham yang tidak signifikan

2.7. Hipotesis

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variable – variable dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman – pengalaman empiris.

Variabel penelitian adalah objek yang berbentuk apa saja yang ditentukan oleh peneliti untuk dicari informasinya dengan tujuan untuk ditarik suatu kesimpulan. Akan tetapi secara teori, definisi variabel penelitian adalah merupakah suatu objek atau sifat atau atribut atau nilai dari orang, obyek atau kegiatan yang mempunyai bermacam-macam variasi antara satu dengan yang lainnya yang di tetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Suharto, 2009)

3.1.1 Variabel X1

Variabel X1 mewakili kelompok return saham sebelum proses pengumuman akuisisi.

3.1.2 Variabel X2

Variabel X2 mewakili kelompok return saham sesudah proses pengumuman akuisisi.

Yang masing-masing di ukur dengan cara :

Return saham individual pada periode t, merupakan selisih antara harga saham

Rit =

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan / individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan Subagyo, 2000: 107). Populasi dalam penelitian ini adalah perusahaan public yang melakukan akusisi pada periode tahun 2010-2011 yang prosesnya terdaftar di KPPU (Komisi Pengawasan Persaingan Usaha) selama tahun 2010-2011 sebanyak 11 perusahaan. 3.2.2. Sampel

Menurut Djarwanto dan Subagyo, (2000: 108) sampel adalah sebagian dari populasi yang karakteristik hendak diteliti, dan dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih sedikit dari jumlah populasinya). Teknik sampel dalam penelitian ini menggunakan total sampling, artinya bahwa semua target populasi dalam penelitian seluruhnya akan dijadikan sampel.

Tabel 3.1. Daftar Sampel Perusahaan pada Tahun 2010 - 2011

No Per usahaan Akuisitor Per usahaan Tar get Tanggal

Efektif

1 PT Astra International Tbk PT General Electric Services 27/12/2010 2 PT Bank Permata Tbk PT General Electric Finance Indonesia 29/12/2010 3 PT Bhakti Capital Indonesia Tbk PT UOB Life Sun Insurance 11/1/2011 4 PT Bank Rakyat Indonesia Tbk PT Bank Agroniaga Tbk (AGRO) 14/03/2011

5 PT Agung Podomoro Land Tbk PT Buana Surya Makmur 13/04/2011

PT Pesona Gerbang Karawang

PT Karya Gemilang Perkasa 19/10/2011

PT Putra Adhi Prima

PT Alam Hijau Teduh 17/11/2011

6 PT Aneka Tambang Tbk PT Dwimitra Enggang Khatulistiwa 18/05/2011

7 PT Jasa Marga (Persero) Tbk PT Margabumi Adhikarya 10/6/2011

8 PT Berau Coal Energy Tbk PT Pelayaran Sanditia Perkasa Maritim 21/06/2011

PT Mutiara Tanjung Lestari

9 PT Elang Mahkota Teknology Tbk PT Indosiar Karya Media Tbk (IDKM) 28/06/2011

10 PT Indonesia Synthetics Tbk PT Polyprima Karyareksa 14/20/2011

11 PT Kawasan Industri Jababeka Tbk PT Banten West Java Tourism Development 27/11/2011

PT Tanjung Lesung Leisure Industry

Sumber: KPPU diolah oleh peneliti. 3.3. Teknik Pengumpulan Data 3.3.1. J enis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder adalah informasi yang telah dikumpulkan oleh pihak lain, jadi peneliti secara tidak langsung untuk memperoleh datanya.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah : Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

3.3.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.4. Metode Analisis Data

3.4.1. Perhitungan dengan Independent Sample T-Test

Uji ini digunakan untuk dua kelompok mean dari dua sampel yang berbeda (independent) yang prinsipnya ingin mengetahui apakah ada perbedaan mean antara dua populasi dengan membandingkan dua mean sampelnya. Langkah-langkah pengujiannya adalah sebagai berikut :

c. T Hitung : .

Keterangan :

t : Nilai t hitung

: Rata – rata kelompok 1

: Rata – rata kelompok 2

: Standart error kedua kelompok d. Kriteria pengujian sebagai berikut :

1. Jika T hitung > T Tabel = berbeda secara signifikan maka Ho di tolak (Daerah Kritis : Ho ditolak jika Sign t < α)

BAB IV

HASIL PENELITIAN

4.1 Deskr ipsi Objek Penelitian

Berdasarkan kriteria pengambilan sampel dimana sampel sama dengan populasi, yaitu perusahaan yang melakukan proses akuisisi yang terdaftar pada KPPU (Komisi Pengawasan Persaingan Usaha) pada tahun 2010 – 2011, diperoleh perusahaan sampel sebanyak 11 perusahaan.

Berikut deskripsinya :

Astra untuk melayani berbagai aspek kehidupan masyarakat Indonesia melalui 6 bidang usahanya, yang terdiri dari: Otomotif, Jasa Keuangan, Alat Berat dan Pertambangan, Agribisnis, Infrastruktur dan Logistik dan Teknologi Informasi.

Filosofi perusahaan :

• Menjadi Milik yang Bermanfaat bagi Bangsa dan Negara • Memberikan Pelayanan Terbaik kepada Pelanggan • Menghargai Individu dan Membina Kerja Sama • Senantiasa Berusaha Mencapai yang Terbaik

Visi Perusahaan :

• Menjadi salah satu perusahaan dengan pengelolaan terbaik di Asia

Pasifik dengan penekanan pada pertumbuhan yang berkelanjutan dengan pembangunan kompetensi melalui pengembangan sumber daya manusia, struktur keuangan yang solid, kepuasan pelanggan dan efisiensi.

• Menjadi perusahaan yang mempunyai tanggung jawab sosial serta

ramah lingkungan.

Misi Perusahaan :

Tata Kelola Perusahaan :

Dalam menjalankan roda perusahaan, manajemen Astra mempercayai dan memahami bahwa setiap keputusan bisnis yang diambil harus berdasarkan pada Catur Dharma. Sepanjang sejarah Astra, nilai-nilai falsafah tersebut selalu menjadi acuan manajemen. Dan dengan berjalannya waktu nilai-nilai tersebut semakin terinternalisasi dan tercermin dalam semua aspek operasional perusahaan.

Walaupun begitu, dengan perkembangan bisnis yang makin kompleks, dirasakan semakin perlu adanya suatu proses tata kelola yang terstruktur untuk mengelola aktivitas bisnis Astra agar tetap sejalan dengan Catur Dharma serta mengarahkannya agar tetap berlangsung di masa yang akan datang.

2. PT Bank Permata Tbk, merupakan hasil merger 5 (lima) Bank yaitu PT. Bank Bali Tbk, PT. Bank Universal Tbk, PT. Bank Artamedia, PT. Bank Patriot dan PT. Bank Prima Ekspress pada tahun 2002, dan saat ini telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama disisi delivery channel-nya termasuk Internet Banking dan Mobile Banking. PermataBank memiliki aspirasi untuk menjadi penyedia jasa keuangan terkemuka di Indonesia, dengan fokus di segmen Konsumer dan Komersial. Melayani sekitar 2 juta nasabah di 58 kota di Indonesia, PermataBank memiliki 302 cabang (14 Cabang Syariah & 288 Cabang Konvensional), 18 Cabang Bergerak (Mobile Branch), tiga Payment Point, 868 ATM dengan akses di lebih dari 50.000 ATM (VisaPlus, Visa Electron, MasterCard, Alto, ATM Bersama dan ATM Prima) dan jutaan ATM di seluruh dunia yang terhubung dengan jaringan Visa, Mastercard, Cirrus

Visi Perusahaan :

Menjadi pionir dalam inovasi solusi keuangan.

alih Permata Bank dan kedua shareholder ini meningkatkan persentase kepemilikan menjadi 89.01% pada tahun 2006.

Kombinasi yang unik ini menjadi salah satu kekuatan inti kami. PT Astra International Tbk adalah perusahaan berskala besar yang memiliki setumpuk pengalaman pada pasar domestic, dan Standart Chartered Bank adalah bank yang cukup di segani pada pasar global. Dewasa ini, Permata Bank telah tumbuh menjadi bank swasta yang menawarkan produk dan jasa, inovasi dan fasilitas termasuk diantaranya internet banking dan mobile banking. Permata Bank memiliki ambisi untuk menjadi pemimpin dalam penyedia jasa financial di Indonesia dengan fokus pada konsumen dan segmen komersil. Melayani hingga 2 juga konsumen di 58 kota di Indonesia, Permata Bank memiliki 302 cabang (14 Syariah dan 288 Konvensional), 18 cabang mobile, tree payment point, 868 atm dengan tambahan akses pada lebih dari 50.000 atm (VisaPlus, Visa Electron, Master Card, Alto, ATM Bersama dan ATM Prima) dan jutaan mesin ATM di seluruh pelosok dunia yang terhubung pada Visa, Master Card dan Cirrus.

kecil pada perputaran tahunan dan terbaik di Indonesia pada Layanan Manajemen Kas Domestik secara keseluruhan pada skala menengah perputaran tahunan. Bank dengan layanan SMS Banking dan ATM Banking terbaik pada 2012 – 2013 dan peringkat ketiga secara keseluruhan pada performa terbaik pada peringkat teratas bank islam terbaik dalam layanan selama 3 periode berturut-turut. Gold Award untuk kualitas layanan prioritas perbankan. Bank islam terbaik pada kategori aset > 500 milyar.

Budaya Perusahaan Bank Permata, adalah seperangkat prinsip yang diyakini baik dan tepat dalam rangka untuk meraih misi perusahaan dan target jangka panjang untuk mencapai visi perusahaan

Nilai Utama Bank Permata :

1. Kerjasama : kita memahami satu sama lain dan membangun hubungan yang erat berdasarkan saling menghargai baik di lingkungan internal maupun eksternal.

2. Responsif : kita bekerja cepat, akurat dan efektif guna memberikan layanan yang tepat.

3. Inovasi : kita secara berkelanjutan berpikir keluar dari pakem yang ada untuk meningkatkan kualitas kerja, membuatnya lebih sederhana, lebih baik dan lebih cepat.

5. Keunggulan : memberikan penampilan terbaik kepada pelanggan dan konsumen setiap harinya.

3. PT Bhakti Capital Indonesia Tbk, didirikan pada 15 juli 1999 dengan nama PT Bhakti Capital Indonesia, adalah cabang dari PT MNC Investama Tbk (sebelumnya bernama PT Bhakti Investama Tbk) yang mengatur strategi investasi di sector jasa financial. Perusahaan ini berfokus pada investasi perbankan dan perdagangan perantara, sekarang mengembangkan bisnisnya, menawarkan jangkauan yang lebih luas pada produk dan jasa yg termasuk diantaranya surat-surat berharga, manajemen aset, asuransi jiwa dan asuransi umum. PT Bhakti Capital Indonesia mencatatkan sukses besar pada saat Initial Public Offering pada tahun 2001 dengan meraih keuntungan 62,5 milyar. Saham PT Bhakti Capital Indonesia dijual pada kedua pasar saham, yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya yang kemudian digabung menjadi Bursa Efek Indonesia. Perusahaan mengalami restrukturisasi padatahun 2003, yang mengantarkan pada kemapanan dari 3 cabang : PT Bhakti Asset Manajemen, PT Bhakti Finance, dan PT Bhakti Securities.

MNC Asset management pada jasa pelayanan investasi, PT MNC Finance pada financial konsumen dan PT MNC Securities pada perdagangan surat-surat berharga dan perdagangan bursa efek yang lain.

Pada 5 Novermber 2010, perusahaan memulai asuransi bisnis melalui proses akuisisi yang berhasil 99,9% pada PT UOB Life-Sun Assurance, yang dimana menawarkan produk asuransi jiwa. Untuk mengenali reputasi perusahaan sebagai perusahaan induk dari semua perusahaan financial pembantu di bawah nama MNC, dan juga untuk mengintegrasikan diantara cabang-cabang MNC yang lain, maka PT Bhakti Capital Indonesia Tbk berganti nama menjadi PT MNC Kapital Indonesia Tbk yang disetujui oleh para pemegang saham yang diputuskan pada Rapat Umum Pemegang Saham. Dan secara resmi diakui pada 7 Desember 2012.

6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar. Seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Pada 19 Januari 2013, BRI juga meluncurkan sistem e-Tax, yaitu layanan penerimaan pajak daerah secara online melalui layanan cash management.

berkualitas tinggi kita yang terkenal sebagian kecil adalah Podomoro City, Kuningan City, dan Senayan City.

APLN didirkan pada 30 juli 2004 dibawah nama PT Tiara Megapolitan Jaya di 2010, pemegang saham menyelesaikan restrukturisasi perusahaan. APLN pada bursa efek berkode APLN adalah salah satu yg tercepat dalam pertumbuhan dan terbesar dalam pengembangan property di Indonesia dengan fokus pada superblock, retail properties, kantor, apartemen dan hunian dan hotel. APG melakukan pengembangan pertamanya pada komplek perumahan di Simprug area, Jakarta selatan pada 1969 dan menyelesaikannya pada tahun 1973. Dari tahun 1973 hingga sekarang, anggota dari APG menyelesaikan atau memulai konstruksi lebih dari 70 proyek properti dengan target segmen komunitas kelas menengah dengan jangkauan proyek mulai dari apartemen kelas bawah hingga apartemen kelas atas di Jakarta selatan, mall perbelanjaan, ruko, hotel dan perkantoran.

merupakan pionir dalam pengembangan konsep superblock, membawa hunian, kantor dan tempat hiburan menjadi hunian yang nyaman, dengan tetap memasukkan aspek keamanan dan hiburan. Kampanye kita “Back to the City” telah berjalan dan memberikan konsumen alternative untuk tinggal melalui konsep “one stop living high quality superblock development” yang dimana menawarkan keseimbangan dan kesenangan pada gaya hidup urban untuk ribuan konsumen.

digunakan untuk mendukung ekspansi proyek ferronickel. 2 tahun kemudian, perusahaan mendaftarkan sahamnya di Australia.

Visi ANTAM :

menjadi perusahaan skala global berbasis tambang, dengan pertumbuhan yang sehat dan berstandart dunia.

Misi ANTAM :

1. Untuk membangun dan menerapkan praktek kelas dunia terbaik dalam rangka untuk mengubah ANTAM menjadi pemain secara global.

2. Untuk menciptakan keunggulan operasional berdasarkan biaya operasi yang rendah dengan teknologi tepat guna berdasarkan kesehatan, keamanan dan konservasi lingkungan.

3. Untuk mengolah cadangan mineral yang ada dan deposito yang baru untuk meningkatkan keunggulan kompetitif perusahaan.

5. Untuk meningkatkan kompetensi dan kesejahteraan karyawan, disamping mengembangkan budaya perusahaan yang dapat meningkatkan kinerja menjadi luar biasa.

6. Untuk berpartisipasi dalam upaya untuk meningkatkan kesejahteraan sosial masyarakat di sekitar daerah operasi pertambangan khususnya di bidang pendidikan dan pemberdayaan ekonomi.

ANTAM menghasilkan keuntungan dari mengeksplorasi dan menemukan tambang, mengolah dan memprosesnya secara ekonomis dan tepat, yang kemudian menjualnya untuk konsumen di wilayah Eropa dan Asia. ANTAM telah melakukan kegiatan ini dari sejak tahun 1968 silam, dan akan tetap melakukannya hingga masa-masa yang akan datang.

Pada awal berdirinya, Perseroan berperan tidak hanya sebagai operator tetapi memikul tanggung jawab sebagai otoritas jalan tol di Indonesia. Hingga tahun 1987 Jasa Marga adalah satu-satunya penyelenggara jalan tol di Indonesia yang pengembangannya dibiayai Pemerintah dengan dana berasal dari pinjaman luar negeri serta penerbitan obligasi Jasa Marga dan sebagai jalan tol pertama di Indonesia yang dioperasikan oleh Perseroan, Jalan Tol Jagorawi (Jakarta-Bogor-Ciawi) merupakan tonggak sejarah bagi perkembangan industri jalan tol di Tanah Air yang mulai dioperasikan sejak tahun 1978.

Pada akhir dasawarsa tahun 80-an Pemerintah Indonesia mulai mengikutsertakan pihak swasta untuk berpartisipasi dalam pembangunan jalan tol melalui mekanisme Build, Operate and Transfer (BOT). Pada dasawarsa tahun 1990-an Perseroan lebih berperan sebagai lembaga otoritas yang memfasilitasi investor-investor swasta yang sebagian besar ternyata gagal mewujudkan proyeknya. Beberapa jalan tol yang diambil alih Perseroan antara lain adalah JORR dan Cipularang.

Menteri Pekerjaan Umum dengan penyesuaian setiap dua tahun. Dengan demikian peran otorisator dikembalikan dari Perseroan kepada Pemerintah. Sebagai konsekuensinya, Perseroan menjalankan fungsi sepenuhnya sebagai sebuah perusahaan pengembang dan operator jalan tol yang akan mendapatkan ijin penyelenggaraan tol dari Pemerintah. Visi Perusahaan :

Menjadi Perusahaan Pengembang dan Operator Jalan Tol Terkemuka di Indonesia

Misi Perusahaan :

1. Mewujudkan Percepatan Pembangunan Jalan Tol. 2. Menyediakan Jalan Tol yang Efisien dan Andal. 3. Meningkatkan kelancaran Distribusi Barang dan Jasa.

8. PT Berau Coal Energy Tbk, merupakan perusahaan induk di Indonesia. Perusahaan ini bergerak dalam bidang pertambangan batu bara melalui perusahaan cabangnya, PT Berau Coal. Perusahaan ini memproduksi batu bara thermal di Indonesia. Daerah penambangan batu bara berau meliputi provinsi di Kalimantan Timur, Indonesia, salah satu perusahaan pertambangan yang diakui di Indonesia. Aktivitas lain dari perusahaan ini meliput trading, pertambangan, perkebunan, konstruksi, real estate, agrikultur, percetakan, industry dan jasa transportasi.

segmen : media, solusi dan lainnya. Segmen media berkecimpung dalam free-to-air (FTA) penyiaran televisi dengan 3 chanel, termasuk diantaranya, Indosiar Karya Media Tbk, Surya Citra Televisi dan Omni, dengan film sebagai fokusnya, produksi video dan perusahaan online. Segmen solusi menyediakan solusi terhadap infrastruktur dan perbaikan yang diantaranya termasuk telekomunikasi dan networking, bank software maupun hardware, diintegrasikan oleh terminal yang sangat kecil dan solusi distribusi telekomunikasi retail. Segmen lainnya menawarkan jasa konektivitas, seperti internet dan jasa lainnya. PT Elang Mahkota Teknologi Tbk didirikan pada tahun 1983 berpusat di Jakarta, Indonesia.

Visi Perusahaan :

Menjadi terdepan di penyedia jasa hiburan dan informasi pada rakat Indonesia dan menjadi partner jasa yang diminati dalam bidang informasi, komunikasi dan solusi teknologi kepada para konsumen Misi Perusahaan :

Dengan pencapaian ini, kita akan menciptakan By achieving this we will create bisnis yang menguntungkan secara berkelanjutan kepada para pemegang saham.

10. PT Indonesia Synthethics Tbk, merupakan perusahaan yang bergerak dalam bidang manufaktur pemintalan benang, benang polyester (termasuk benang microfilament), polyester, resin, tekstil dan kain polyester memiliki beberapa investasi dan generasi kekuatan untuk di gunakan. INDR mendaftarkan diri pada BEI pada 3 agustus 1990. INDR menetapkan diri pada 1974 dan memulai operasional komersialnya pada 1976 dengan mesin pemintal katun di Purwakarta. Indorama Synthetic adalah salah satu eksporter terbesar dan merupakan langganan peraih untuk penghargaan primaniyarta atas kemampuan eksportnya. Perusahaan mengeksport ke pelanggan kelas atas di Amerika Utara, Eropa, Amerika Selatan, Asia, Australia dan timur tengah. Proses berkelanjutan peningkatan investasi dan produktivitas telah membuat Indorama Synthetic menjadi salah satu produsen polyester berskala global yang diperhitungkan. Bisnis perusahaan tentang memberikan kualitas terbaik, konsisten dan dapat diandalkan setiap saat.

industry. Lambat laun, dengan perusahaan memulai membangun kawasan hunian bersamaan dengan kebutuhan lokasi hunian ketika para pekerja membutuhkan tempat untuk tinggal. Seiring dengan meningkatnya luas dan jumlah populasi, Seiring dengan itu, meningkat pula kebutuhan akan tempat hiburan maka perusahaan juga menambahkan beberapa diantaranya adalah taman edukasi, pusat bisnis, lapangan golf, klub bisnis dan beberapa tempat yang lain yang menjadikan Jababeka sebagai kota kecil yang sesungguhnya.

4.2 Deskr ipsi Variabel Penelitian

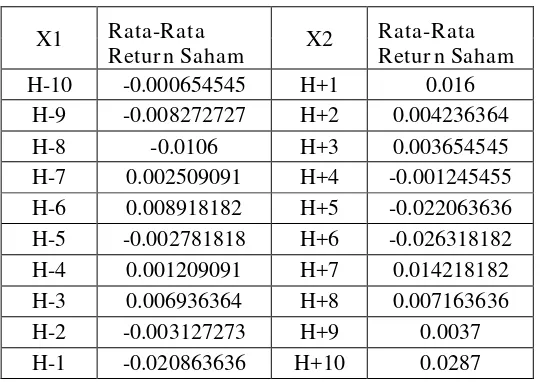

Berikut adalah data statistik deskriptif berupa return saham selama 10 hari sebelum pengumuman akuisisi hingga 10 hari sesudah pengumuman akuisisi yang dapat dilihat pada tabel 4.2 berikut.

Tabel 4.2

Deskr ipsi Retur n Saham Sebelum Dan Sesudah Proses Akuisisi

X1 Rata-Rata

Retur n Saham X2

Rata-Rata Retur n Saham H-10 -0.000654545 H+1 0.016

4.3 Analisis Data

4.3.1 Perbedaan Retur n Saham Sebelum dan Sesudah Proses Akuisisi

Pengujian perbedaan return saham dilakukan dengan Independent Sampe T-Test jika data berdistribusi normal, akan tetapi jika data tidak berdistribusi normal maka pengujian akan dilakukan dengan Uji Wilcoxon (Wilcoxon Signed Rank Test).

Sebelum melakukan uji hipotesis, terlebih dahulu akan dilakukan uji statistik deskriptif dan uji normalitas data

4.3.1.1 Statistik Deskriptif Retur n Saham Perusahaan Tabel 4.3

Dari Tabel 4.3 di atas menunjukkan bahwa standart deviasi untuk variabel Return Saham 10 hari sebelum proses akuisisi sebesar 0.008941716 lebih besar dari mean yaitu -.00258280 dan pada 10 hari setelah proses akuisisi memiliki standart deviasi 0.16601561 lebih besar dari mean yaitu 0.00280460 sehingga penyebaran data dari variabel tersebut kurang baik.

4.3.1.2 Uji Normalitas Retur n Saham

Tabel 4.4

Karena nilai Sig. lebih besar dari 0,05, disimpulkan data berdistribusi normal, sehingga pada Uji Hipotesis menggunakan Independent Sample T-Test. 4.3.1.3 Independent Sample T-Test

Independent Sample T-Test digunakan untuk mengetahui ada tidaknya

perbedaan rata-rata return saham 10 hari sebelum dan 10 hari sesudah proses akuisisi.

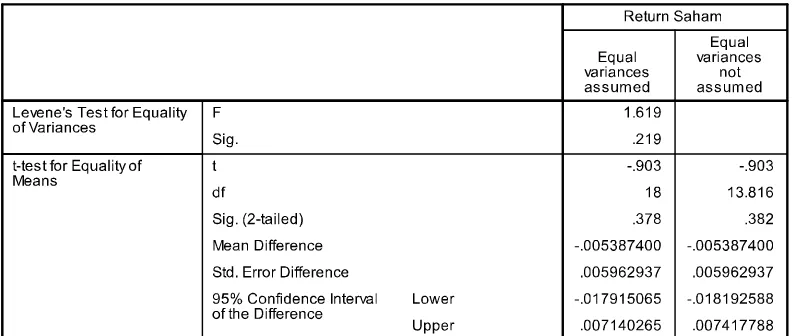

Tabel 4.5

F hitung levene test sebesar 1.619 dengan probabilitas 0.219 karena pr obabilitas > 0.05 maka dapat disimpulkan bahwa H0 tidak ditolak/diterima atau memiliki variance yang sama. Dengan demikian analisis uji beda t-test har us menggunakan asumsi equal variance assumed. Dari output SPSS terlihat bahwa nilai t pada equal variance assumed adalah -0.903 dengan probabilitas signifikansi 0.378 (two tail). Jadi dapat disimpulkan bahwa rata-rata Retur n Saham Pengakuisisi sebelum dan sesudah pengumuman Tidak berbeda secara signifikan.

4.4 Pembahasan

T-Test menunjukkan bahwa karena nilai signifikansi lebih besar dari nilai alpha maka kesimpulan data berdistribusi normal dan patut untuk diuji. Kecilnya pengaruh yang signifikan dari hasil pengujian ini adalah faktor akuisisi yang dilakukan bukanlah merupakan suatu kabar yg mengejutkan, karena pada umumnya sebelum informasi akuisisi dilakukan, informasi mengenai hal tersebut pada umumnya sudah keluar ke publik atau adanya kebocoran informasi terlebih dahulu sebelum dilakukan pengumuman, karena pada umumnya hal tersebut sudah diagendakan dalam agenda Rapat Umum Pemegang Saham (RUPS). Alasan diambilnya pengamatan H-10 sebelum dan H+10 sesudah proses akuisisi, karena pada H-10 biasanya proses akuisisi yang akan dilakukan perusahaan akan di muat di media massa yang seharusnya dapat memberikan perspektif positip bagi para investor dan di harapkan terjadi pegerakan return saham yang positip hingga H+10 proses pengumuman akuisisi perusahaan pengakuisisi tersebut. Hal ini sesuai dengan hasil penelitian Shinn (1999) yang di dalam penelitiannya mengenai return saham perusahaan pengakuisisi, bahwa tindakan merger dan akuisisi tidak secara jelas memberikan keuntungan bagi pihak pemegang saham perusahaan pengakuisisi.

Didukung juga oleh hasil penelitian Gurendrawati (1997) bahwa dalam penelitiannya, tidak terdapat perbedaan return perusahaan pengakuisisi sebelum dan sesudah secara signifikan.

BAB V KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan sebelumnya,

maka dapat ditarik kesimpulan sebagai berikut :

5.2 Sar an

Dari hasil analisis dan kesimpulan bahwa keterbatasan-keterbatasan di atas dapat diperhatikan agar dapat berguna untuk penelitian selanjutnya yang berkaitan dengan akuisisi. Sehingga hasil yang nantinya akan diperoleh bisa memberikan gambaran yang sesungguhnya mengenai dampak yang terjadi seputar pengumuman akuisisi pada BEI. Untuk itu dikemukakan saran-saran agar mendapatkan gambaran yang nyata sebagai berikut.

1. Pada penelitian selanjutnya diharapkan untuk menambah periode waktu yang lebih panjang untuk sebelum dan sesudah akuisisi sehingga hasil data akan semakin besar.

2. Sebaiknya penentuan sampel perusahaan dicari untuk kategori saham yang lebih aktif di perdagangkan di BEI agar tidak menghasilkan return nol.

5.3 Keterbatasan Penelitian

Dari penelitian diatas dapat di tarik kesimpulan bahwa strategi akuisisi yang diterapkan oleh perusahaan tidak berpengaruh besar terhadap perusahaan akuisitor. Penelitian ini memiliki keterbatasan pada beberapa hal, yaitu :

1. Rentang waktu yang digunakan peneliti yaitu H-10 sebelum pengumuman akuisisi dan H+10 sesudah pengumuman akuisisi terlalu singkat untuk melihat perbedaan yang signifikan pada return saham perusahaan pengakuisisi.

2. Penelitian ini hanya memasukkan pengaruh pengumuman akuisisi tanpa mempertimbangkan variabel-variabel lain yang mungkin mempengaruhi return

Cempakasari, Kusnilawati, 2012, Analisis Pengaruh Kualitas Produk, Harga, dan Promosi Terhadap Keputusan Pembelian (Studi Kasus Pada Gaudi Paragon Mall Semarang), Fakultas Ekonomi, Universitas Semarang.

Fikri Muhammad, 2012, Kualitas Produk dan Harga Terhadap Keputusan Pembelian Sepeda Fixie Zenith di Surabaya, Jurnal Fakultas Ekonomi, Unesa, Kampus Ketintang Surabaya.

Handayani Widya, 2012, Pengaruh Atribut Produk Terhadap Keputusan Pembelian Handphone Samsung Galaxy Series, Jurnal Fakultas Ekonomi, Universitas Gunadarma.

Ichwan Choirul, 2011, Pengaruh Atribut Produk Terhadap Keputusan Pembelian,

Jurnal Fakultas Ekonomi, Unesa.

Isliko Thom, Rahayu Mintarti, 2008, Mediasi Keputusan Pembelian pada Pengaruh Faktor Situasional dan Faktor Produk terhadap Kepuasan Konsumen Supermarket di Kota Kupang, Fakultas Ekonomi Universitas Brawijaya.

Kotler danAmstrong, 2001, Dasar-dasar Pemasaran. Edisike9, Jilid 1,Jakarta :Erlangga.

Kotler, Philip 2002, Manajemen Pemasaran ,Edisi Ketujuh, Vol 1, Diterjemahkan oleh Hendra Teguh dan Rusli, Prenalindo, Jakarta.

Palantupen Octaviani, 2011, Pengaruh Iklan Terhadap Keputusan Pembelian Produk Shampo (Studi Kasus Pada Masyarakat Tanah Baru Depok),

Jurnal Fakultas Ekonomi, Universitas Gunadarma.

Prakosa Adi, 2013, Pengaruh Atribut Produk Terhadap Keputusan Pembelian Abdul’s Group Semarang, Diponegoro Journal of Social and Politic Tahun 2013 hal 1-10.

dealer Suzuki Sanggar Mas Jaya Karawang), Jurnal Manajemen Vol.10 No.1 Oktober 2012.

Tjiptono, Fandi. 2008, Strategi Pemasaran. Edisikedua.Penerbit :Andi Yogyakarta.

Yulis Anggraini, 2010, Skripsi Pengukuran Indeks Kepuasan Pelanggan Dengan Pendekatan Partial Least Square (PLS) (Studi Kasus Pelanggan Kartu

IM3),Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas