SKRIPSI

Oleh: DESY AFRIANA 0913010081/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

Disusun Oleh : DESY AFRIANA 0913010081/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s.Ec. Saiful Anwar, M.SI. Dr s.Ec. Saiful Anwar, M.SI.

Sekr etaris

Dra. Ec. Anik Yuliati, M.Aks

Anggota

Dr s. Ec. R. Sjar ief Hidajat, M.SI

Mengetahui

Dekan Fakultas Ekonomi

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ Pengaruh Faktor – Faktor Konservatisme Akuntansi Dalam Perpajakan Pada Perusahaan Food And Beverages Yang Ter daftar Di Bur sa Efek Indonesia ”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, M.SI, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

telah memberikan dukungan moril dan materi selama pengerjaan skripsi ini. 8. Sahabatku tercinta Resti, Epi, Maya, Vrisca, kiki Alexandra, eti, Orlando,

Novan, Yusman, Angga, Weda, terima kasih atas saran dan bantuannya dalam pengerjaan skripsi ini.

9. Serta bantuan dan dukungan pihak-pihak yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini.

Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, 7 Mei 2013

Oleh : Desy Afr iana

Abstraksi

Penelitian ini bertujuan untuk menguji secara empiris faktor-faktor yang mempengaruhi penerapan konservatisme akuntansi dalam perpajakan pada perusahaan . Faktor–faktor tersebut adalah Insentif Pajak, Tingkat Utang, Kepemilikan Manajerial.

Konservatisme akuntansi merupakan prinsip akuntansi yang jika diterapkan akan menghasilkan angka laba dan aset cenderung rendah, serta angka-angka biaya dan utang cenderung tinggi. Akibatnya, laba yang dilaporkan cenderung terlalu rendah (understatement).

Insentif Pajak merupakan keringanan pembayaran pajak yang diberikan terkait dengan adanya perubahan tarif pajak penghasilan badan.

Tingkat utang adalah besar kecilnya kewajiban suatu perusahaan yang timbul dari transaksi pada waktu lalu dan harus dibayar dengan kas, barang atau jasa di waktu yang akan datang.

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sebagai pemegang saham perusahaan.

Sampel yang digunakan dalam penelitian ini adalah perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia periode 2008 – 2011. Jumlah perusahaan yang digunakan sebagai sampel adalah 11 perusahaan dan dipilih dengan kriteria – kriteria tertentu. Alat uji analisis yang digunakan adalah Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa variabel Insentif Pajak, Tingkat Utang, dan Kepemilikan Manajerial memiliki pengaruh yang tidak signifikan terhadap konservatisme.

1.1. Latar Belakang Masalah

Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). SAK memberikan fleksibilitas bagi manajemen dalam memilih metode maupun estimasi akuntansi yang dapat digunakan. Wardhani (2008) menyatakan fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan.

menganut prinsip memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya.

Konservatisme akuntansi merupakan suatu prinsip kehati–hatian dimana tidak mengakui laba sampai dengan bukti kredibel didapatkan. Sedangkan kerugian harus segera diakui pada saat terdapat kemungkinan akan terjadi, tidak perlu menunggu sampai adanya bukti yang riil. Hal ini akan menyebabkan laba perusahaan menjadi bias ke bawah, sehingga akan memicu terjadinya sengketa pajak penghasilan. Perubahan tarif pajak penghasilan badan dari tarif progresif menjadi tarif tunggal, menjadi insentif tersendiri bagi manajer untuk melakukan kecurangan yang dikhawatirkan akan menimbulkan sengketa pajak.

merupakan indikator yang baik untuk laba mendatang, karena pada perioda tersebut laba meningkat. Sedangkan pada perusahaan yang mempraktikkan konservatisme dan mengalami pertumbuhan dalam investasi akan menurunkan laba dilaporkan dan menciptakan cadangan. Dalam kaitan pajak penghasilan, hal ini diduga dapat mengarahkan terjadinya sengketa karena menyebabkan semakin besar perbedaan perhitungan pajak penghasilan menurut perusahaan dan perhitungan menurut fiskal.

Perusahaan selalu berusaha untuk meminimalkan pajak penghasilannya (Guenther et al. 1997). Metoda–metoda untuk menghitung laba kena pajak sangat berkaitan dengan perhitungan laba dalam laporan keuangan. Manajer berusaha menemukan cara untuk mengelola baik laba yang dilaporkan di laporan keuangan dan laba untuk pembayaran pajak berjalannya dalam menghadapi trade-off untuk mencapai dua tujuan yang bersifat mutually exclusive, yaitu memaksimalkan laba akuntansi dengan meminimalkan pembayaran pajak. Zarowin (1997) menyatakan bahwa rasio antara laba akuntansi sebelum pajak pada laba fiskal kena pajak dapat digunakan sebagai ukuran konservatisme akuntansi. Laba fiskal kena pajak adalah ukuran kinerja sangat konservatif, karena perusahaan mencoba untuk meminimalkan pembayaran pajaknya.

yaitu tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar. Sejak diterbitkannya UU No. 36 Tahun 2008 tentang Pajak Penghasilan yang mulai berlaku efektif pada tahun 2009, terjadi perubahan tarif Pajak Penghasilan Badan dari tarif progresif menjadi tarif tunggal, yaitu: (1) 28% (diefektifkan pada tahun 2009) dan 25% (diefektifkan pada tahun 2010) untuk perusahaan; dan (2) 5% lebih rendah dari tarif nomor (1) untuk perusahaan yang telah go public dan minimal 40% saham disetornya diperdagangkan di Bursa Efek Indonesia (BEI).

Perubahan tarif pajak dari tarif progresif menjadi tarif tunggal memberikan dampak tersendiri bagi perusahaan. Jika manajer berupaya untuk memaksimalkan nilai perusahaan dengan meminimalkan beban pajak, maka perubahan tarif ini akan memberikan insentif bagi manajer untuk melakukan konservatisme yang tinggi. Biasanya perusahaan menempuh strategi meminimalkan pajak (tax-minimizing) dengan laba dilaporkan lebih rendah. Pemilihan metoda akuntansi, pendanaan, pemasaran, produksi, dan fungsi bisnis lainnya, cenderung merendahkan laba fiskal. Walaupun akuntansi perpajakan dan akuntansi keuangan kadang berbeda dalam pengakuan penghasilan dan perhatian penting lainnya, merencanakan pajak penghasilan menghasilkan laba akuntansi lebih rendah (Shackelford dan Shevlin, 2001).

Kementerian Keuangan, Republik Indonesia, dilakukan analisis dan pemeriksaan oleh petugas pajak yang disebut Account Representative (AR) untuk melakukan pengecekan perhitungan jumlah kewajiban pajak oleh Wajib Pajak (WP) dan yang telah disetor ke Kas Negara. Hasil dari pemeriksaan dapat berupa : telah sesuai, lebih bayar, atau kurang bayar. Dari ketiga kemungkinan tersebut, Wajib Pajak akan menerima Surat Ketetapan Pajak (STP).

Berdasarkan latar belakang yang telah diuraikan di atas, maka penelitian ini berjudul “UJ I EMPIRIS PENGARUH FAKTOR –

FAKTOR KONSERVATISME AKUNTANSI DALAM

PERPAJ AKAN”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan masalah dalam penelitian ini adalah “ Apakah insentif pajak dan non pajak mempengaruhi konsevatisme akuntansi?”.

1.3. Tujuan Dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan latar belakang diatas maka tujuan penelitian ini adalah untuk mengetahui secara empiris apakah insentif pajak dan non pajak berpengaruh terhadap konservatisme akuntansi.

1.3.2. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat

teoritis dan manfaat praktis adalah sebagai berikut : a. Bagi Peneliti

b. Bagi Akademis

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

DAFTAR ISI ... vii

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 5

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II : TINJUAUAN PUSTAKA ... 8

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Konservatisme Akuntansi ... 10

2.2.2.Keterkaitan Laba Akuntansi dan laba Fiskal ... 12

2.2.3.Pajak Penghasilan... 16

2.2.8.Pengaruh Insentif Pajak terhadap Konservatisme

Akuntansi ... 26

2.2.8.Pengaruh Insentif Non - Pajak terhadap Konservatisme Akuntansi ... 27

2.3. Kerangka Pikir ... 30

2.4. Hipotesis ... 31

BAB III : METODE PENELITIAN ... 32

3.1. Definisi Operasional dan Pengukuran Variabel ... 32

3.2. Teknik Penentuan Sampel ... 36

3.2.1. Obyek Peneltian ... . 36

3.2.2. Populasi dan Sampel ... . 36

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis Data ... 39

3.3.2. Sumber Data ... 39

3.3.3. Pengumpulan Data ... 39

3.4. Teknik Analisis dan Uji Hipotesis ... 40

3.4.1. Uji Normalitas ... 40

3.4.2. Uji Asumsi Klasik ... 40

3.4.3. Teknik Analisis ... 43

4.1.1. PT. Bursa Efek Indonesia... 46

4.1.2. Gambaran Umum Perusahaan Sampel ... 48

4.2. Deskripsi Hasil Penelitian ... 54

4.2.1. Variabel Insentif Pajak ( X1 ) Perusahaan Food and Beverages yang Go Public di BEI ... 54

4.2.2. Variabel Tingkat Utang ( X2 ) Perusahaan Food and Beverages yang Go Public di BEI ... 57

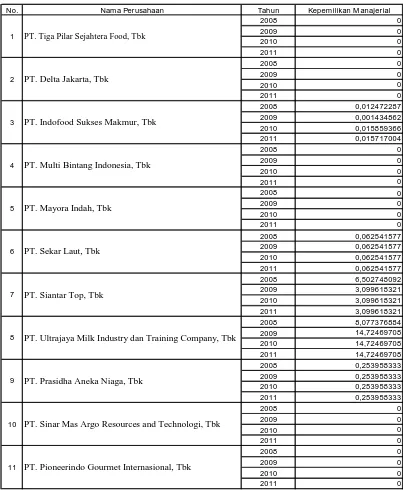

4.2.3. Variabel Kepemilikan Manajerial ( X3 ) Perusahaan Food and Beverages yang Go Public di BEI ... 59

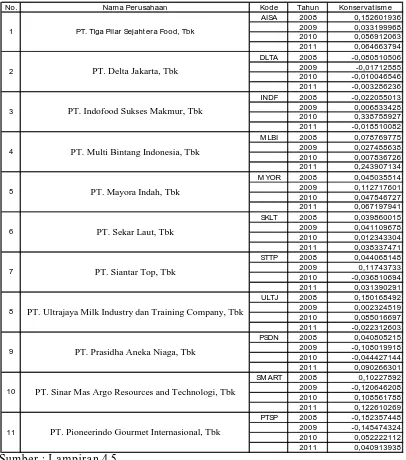

4.2.4. Variabel Konservatisme ( Y ) Perusahaan Food and Beverages yang Go Public di BEI... 64

4.3. Hasil Analisis dan Uji Hipotesis ... 63

4.3.1. Hasil Uji Normalitas ... 63

4.3.2. Hasil Uji Asumsi Klasik ... 64

4.3.4. Hasil Uji Hipotesis ... 68

4.3.4.1.Uji F ... 69

4.3.4.2.Uji t ... 70

4.4. Pembahasan dan Hasil Penelitian ... 72

4.4.1. Implikasi Hasil Penelitian ... 73

4.4.3. Keterbatasan Penelitian ... 74

BAB V KESIMPULAN DAN SARAN... 75

5.1. Kesimpulan ... 75

5.2. Saran ... 76

2.1. Hasil Penelitian ter dahulu

Beberapa penelitian terdahulu mengenai masalah yang sama yaitu

tentang konservatisme dengan berbagai faktor-faktornya diantaranya

sebagai berikut:

a. Hesty Setyaningsih (2008)

Judul : Pengaruh Tingkat Kesulitan Keuangan Perusahaan Terhadap

Konservatisme Akuntansi.

Penelitian tersebut alat uji yang digunakan adalah regresi linier berganda,

adapun hasil yang diperoleh dari penelitian ini adalah : tingkat kesulitan

keuangan perusahaan berpengaruh positif terhadap kebijakan tingkat

konservatisme akuntansi yang dibuat oleh manajer perusahaan.

b. Dwi Astarini (2011)

Judul : Analisis Faktor – Faktor Yang Mempengaruhi Pilihan Perusahaan

Terhadap Konservatisme Akuntansi.

Penelitian tersebut alat uji yang digunakan adalah regresi linier berganda,

adapun hasil yang diperoleh dari penelitian ini adalah : bahwa hanya variabel

konservatisme akuntansi, sedangkan debt covenant dan growth opportunities

tidak mempunyai pengaruh signifikan terhadap konservatisme akuntansi.

c. Calvin Oktomegah (2012)

Judul : Faktor – Faktor Yang Mempengaruhi Penerapan Konservatisme Pada

Perusahaan Manufaktur Di BEI.

Penelitian tersebut alat uji yang digunakan adalah regresi , adapun hasil yang

diperoleh dari penelitian ini adalah : bahwa faktor yang mempengaruhi

penerapan konservatisme adalah debt covenant dan political cost, sedangkan

faktor yang tidak mempengaruhi penerapan konservatisme adalah bonus plan.

d. Anik Wahyu Tristianti,Muchamad Syafrudin (2012)

Judul : Manajemen Laba Sebagai Respon Perubahan Tarif Pajak Penghasilan

Badan Pada Perusahaan Manufaktur Yang Terdaftar di BEI.

Penelitian tersebut alat uji yang digunakan adalah regresi, adapun hasil yang

diperoleh dari penelitian ini adalah : perencanaan pajak (taxplan) pada

perusahaan profit pada tahun 2007 dan 2008 memiliki pengaruh yang

signifikan terhadap discretionary accrual, dan pada tahun 2009 dan 2010

tidak signifikan. Taxplan pada tahun 2007 benilai positif. Sehingga hipotesis

diterima, karena jika taxplan berbanding lurus dengan discretionary accrual.

Sedangkan untuk insentif non pajak hanya ERANK yang berpengaruh

signifikan terhadap discretionary accrual. Penelitian ini juga menunjukkan

accrual. Jadi dengan adanya kepemilikan publik yang lebih tinggi maka

memungkinkan perusahaan melakukan manajemen laba untuk menekan

deviden yang akan dibayarkan kepada pemegang saham.

2.2. La ndasan Teor i

2.2.1. Konser vatisme Akunta nsi

Konservatisme merupakan prinsip yang paling mempengaruhi dalam penilaian akuntansi, karena itu konservatisme sampai saat ini masih tetap memiliki peran penting dalam praktik akuntansi. Menurut The Financial Accounting Standart

Board ( FASB, 1983) Concepts Statement No. 2 mendefinisikan konservatisme

akuntansi yaitu sikap yang dimiliki oleh akuntan untuk bersikap hati – hati (prudence) terhadap ketidakpastian dalam pengakuan suatu kejadian ekonomi.

Konservatisme adalah praktik akuntansi yang mengurangi laba

(menghapuskan aktiva bersih) dalam merespon bad news, tetapi tidak

meningkatkan laba (meningkatkan aktiva bersih) dalam merespon good news

(Basu, 1997). Watts (2003) dalam Deviyanti (2012) mendefinisikan

konservatisme sebagai prinsip kehati - hatian dalam pelaporan keuangan

dimana perusahaan tidak terburu-buru dalam mengakui dan mengukur aktiva

dan laba serta segera mengakui kerugian dan hutang yang mempunyai

kemungkinan akan terjadi. Penerapan prinsip ini mengakibatkan pilihan

lebih rendah serta melaporkan hutang lebih tinggi. Dengan demikian,

pemberi pinjaman akan menerima perlindungan atas resiko menurun

(downside risk) dari neraca yang menyajikan aset bersih understatement dan

laporan keuangan yang melaporkan berita buruk secara tepat waktu. Givoly

dan Hayn (2000) mendefinisikan konservatisme sebagai pengakuan awal

untuk biaya dan rugi serta menunda pengakuan untuk pendapatan dan

keuntungan.

Kieso, Weygandt, dan Warfield, (2009:50) menyatakan bahwa tidak

hanya konvensi akuntansi yang salah dipahami seperti halnya konservatisme.

Konservatisme berarti jika ragu, pilihlah solusi yang sangat kecil

kemungkinannya akan menghasilkan pendapatan yang terlalu tinggi bagi aset

dan laba. Tidak ada ketentuan dalam konservatisme akuntansi agar aset bersih

atau laba bersih disajikan terlalu rendah tetapi banyak orang yang

menginterprestasikan seperti itu. Tujuan dari konvensi ini, jika diaplikasikan

secara tepat adalah menyediakan pedoman yang paling rasional dalam situasi

sulit. Tidak menyajikan angka pada laba bersih dan aset bersih yang terlalu

tinggi.

Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak

pasti, manajer perusahaan akan menentukan pilihan perlakuan atau tindakan

akuntansi yang didasarkan pada keadaan, harapan kejadian, atau hasil yang

akuntansi adalah akuntansi mengakui biaya atau rugi yang kemungkinan akan

terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang

walaupun kemungkinan terjadinya besar (Suwardjono, 1989 dalam Dewi,

2004).

2.2.2. Keter ka itan La ba Akunta nsi dan Laba Fiska l

Terdapat kesamaan dalam pengukuran laba akuntansi dan laba fiskal,

yaitu metoda akuntansi akrual (Guenther et.al. 1997). Meskipun terdapat

beberapa butir spesifik dari pendapatan dan biaya harus mengikuti peraturan

akuntansi fiskal yang berbeda dengan peraturan akuntansi keuangan,

misalnya: pembebanan biaya depresiasi aset tetap. Kaitan antara pelaporan

pajak dan komersial dapat menyebabkan konservatisme dalam pelaporan

keuangan. Pengakuan asimetrik keuntungan dan kerugian dalam

konservatisme akuntansi membuat manajer perusahaan profitabel mengurangi

nilai kini pajaknya dan meningkatkan nilai perusahaan. Menunda pengakuan

dari penghasilan dan mempercepat pengakuan dari biaya dapat menunda

pembayaran pajaknya (Watts, 2003a).

Dalam perencanaan pajak (tax planning), biasanya perusahaan

menempuh strategi meminimalkan pajak (tax-minimizing) dengan laba

dilaporkan lebih rendah. Pemilihan metoda akuntansi, pendanaan, pemasaran,

produksi, dan fungsi bisnis lainnya, cenderung merendahkan laba fiskal.

dalam pengakuan penghasilan dan perhatian penting lainnya, merencanakan

pajak penghasilan menghasilkan laba akuntansi lebih rendah (Shackelford dan

Shevlin, 2001). Pengelolaan akuntansi keuangan dan pengelolaan pajak

adalah tidak independen dan tidak terdapat pertimbangan secara konsisten

mendominasi dalam pengambilan keputusannya.

Pertimbangan dalam pemilihan metoda penilaian sediaan misalnya,

keputusan untuk mengadopsi masuk pertama keluar terakhir (LIFO) adalah

merupakan pertimbangan rasional jika perusahaan dengan metoda masuk

pertama keluar pertama FIFO) melihat inflasi yang akan datang lebih tinggi

secara tidak diharapkan (Kang, 1993). Dengan kata lain, mengadopsi LIFO

bukan semata-mata meminimalkan pajak penghasilan tetapi juga memberikan

sinyal antisipasi terbaik dalam menghadapi kabar buruk tidak diharapkan

tentang inflasi harga input dalam jangka panjang. Memang, perpajakan

merupakan determinan penting(merupakan permintaan pertama), hal ini juga

merupakan contoh penerapan dari akuntansi konservatif.

Guenther et al. (1997) memberikan bukti tentang kebijakan pajak

mempengaruhi laporan keuangan. Tax Reform Act tahun 1986 (TRA 86) di

Amerika Serikat mewajibkan perusahaan menggunakan basis akrual. Sebelum

TRA 86, perusahaan dapat menggunakan basis kas (kecuali sediaan) atau

basis akrual untuk menghitung laba kena pajak. Guenther et al. (1997)

basis kas menunjukkan sedikit tradeoff dalam perencanaan pajak dan

pelaporan keuangannya. Setelah diwajibkan menggunakan basis akrual,

perusahaan yang sebelumnya menggunakan basis kas menunda laba untuk

tujuan laporan keuangan. Sehingga dengan basis akrual, kesesuaian antara

laba akuntansi dan laba fiskal mengarahkan perusahaan merubah perilaku

akrualnya. Dengan menunda laba, mereka menurunkan laba fiskalnya dan

menghemat pajak.

Mills (1998) menggunakan data rahasia dari Coordinated Examination

Program dari tahun 1982 – 1992, menemukan usulan penyesuaian pajak oleh

Internal Revenue Service (IRS) meningkat jumlahnya ketika jumlah laba

akuntansi melebihi laba fiskal meningkat, dalam tradeoff antara: penghematan

pajak berjalan, biaya pemeriksaan pajak, dan manfaat pelaporan keuangan.

Implikasi utama hasil riset Mills (1998) adalah perusahaan tidak dapat tanpa

biaya memaksimalkan manfaat pelaporan keuangannya dan penghematan

pajak secara independen, yaitu menurunkan laba fiskal tanpa mempengaruhi

laba akuntansinya.

Teori akuntansi positif yang mendasarkan pada teori keagenan dapat

digunakan untuk menjelaskan dorongan manajemen untuk melakukan

penundaan pembayaran pajak penghasilan. Watts dan Zimmerman (1986:

perilaku manajemen sehubungan dengan pemilihan prosedur-prosedur

akuntansi oleh manajer. Mereka membuat tiga hipotesis sebagai berikut:

(1) hipotesis bonus plan: ceteris paribus, manajer perusahaan dengan bonus

plan lebih mungkin untuk memilih prosedur akuntansi yang menggeser laba

yang dilaporkan dari perioda-perioda yang akan datang ke perioda kini;

(2) hipotesis debt/equity: ceteris paribus, semakin besar debt/equity ratio

perusahaan, semakin besar kemungkinan manager perusahaan memilih

prosedur akuntansi yang menggeser laba yang dilaporkan dari perioda-perioda

yang akan datang ke perioda kini; dan

(3) hipotesis political cost: ceteris paribus, semakin besar kos politik dihadapi

perusahaan, semakin besar kemungkinan manajer perusahaan memilih

prosedur akuntansi yang menangguhkan laba yang dilaporkan dari perioda

kini ke perioda-perioda yang akan datang. Hipotesis political cost ini

berkaitan dengan ukuran perusahaan, jika perusahaan besar adalah juga sangat

profitabel, maka akan meningkatkan kos polotiknya. Sehingga, dikaitkan

dorongan manajer untuk menunda pembayaran pajaknya sesuai dengan

hipotesis ketiga, sehingga manajer lebih mungkin memilih akuntansi lebih

2.2.3. Paja k Penghasila n

Pajak penghasilan (PPh) sebelum perubahan perundang–undangan

perpajakan tahun 1983 diatur dalam beberapa ketentuan perundang–

undangan/ ordonasi seperti yang dikenal dengan Pajak Pendapatan orang

pribadi yang dipungut berdasarkan Ordonasi Pajak Pendapatan Tahun 1984

dan pajak perseroan yang diatur dalam Ordonasi Pajak Perseroan tahun 1925

serta pajak atas bunga, dividen, dan royalti yang diatur dalam undang–undang

Pajak atas bunga, dividen, dan royalti tahun 1970.

Ditinjau dari pengelompokannya, pajak penghasilan dikategorikan

sebagai Pajak Pusat, tetapi ditinjau dari sifatnya dikategorikan sebagai Pajak

Subjektif. Dengan pengertian bahwa pemungutan Pajak Penghasilan ini

berpangkal atau mendasarkan pada subjek pajaknya. Undang–undang pajak

penghasilan ini dilandasi falsafah Pancasila dan Undang–Undang Dasar

Negara Republik Indonesia tahun 1945 yang di dalamnya tertuang ketentuan

yang menjunjung tinggi hak warga negara dan menempatkan kewajiban

perpajakan sebagai kewajiban kenegaraan dan sebagai sarana peran serta

masyarakat dalam pembiayaan negara dan pembangunan nasional.

Berlandaskan dengan semakin pesatnya perkembangan ekonomi,

globalisasi, dan reformasi diberbagai bidang, sehingga diperlukan adanya

perubahan undang–undang Pajak Penghasilan dalam upaya pemerintah

nasional. Perubahan undang–undang Pajak Penghasilan dimaksudkan tetap

berpegang teguh pada prinsip–prinsip perpajakan yang dianut secara universal

yaitu keadilan, kemudahan dan efisiensi administrasi, sert a peningkatan dan

opt imalisasi penerimaan negara dengan t etap mempert ahankan sist em sel–

assessment . Oleh karena itu, arah dan tujuan penyempurnaan undang- undang

Pajak Penghasilan ini adalah unt uk :

1. Lebih meningkatkan keadilan pengenaan pajak

2. Lebih memberikan kemudahan kepada Wajib Pajak

3. Lebih memberikan kesederhanaan administrasi perpajakan

4. Lebih memberikan kepastian hukum, konsistensi, dan transparansi

5. Lebih menunjang kebijakan pemerintah dalam rangka meningkatkan daya

saing dalam menarik investasi langsung di Indonesia.

Subjek pajak penghasilan meliputi orang pribadi, warisan yang belum

dibagi, badan, dan Bentuk Usaha Tetap. Pada penelitian ini hanya terarah

pada subjek pajak badan saja. Pengertian badan mengacu pada Undang–

undang KUP adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang

meliputi Perseroan Terbatas, perseroan komanditer, perseroan lainnya, Badan

Usaha Milik Negara atau Badan Usaha Milik Daerah dengan nama dan bentuk

apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan,

lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan

Bentuk Usaha Tetap. Yang menjadi dasar untuk menghitung PPh adalah

Penghasilan Kena Pajak. Dimana untuk usaha bentuk badan penghasilan kena

pajaknya adalah Laba Bersih atau Penghasilan Neto (www.kompas.com).

2.2.4. Per ubaha n Tar if Pajak Penghasila n

Tarif pajak penghasilan badan di Indonesia sebelum tahun 2009 adalah

tarif progresif yaitu tarif yang presentasenya menjadi lebih besar apabila

jumlah yang menjadi dasar pengenaannya semakin besar. Sejak

diterbitkannya UU No. 36 Tahun 2008 Tentang Pajak Penghasilan yang mulai

berlaku efektif pada tahun 2009, terjadi perubahan tarif pajak penghasilan

badan dari tarif progresif menjadi tarif tunggal, yaitu (1) 28% diefektifkan

pada tahun 2009 dan 25% diefektifkan pada tahun 2010 untuk perusahaan;

dan (2) 5% lebih rendah dari tarif nomer (1) untuk perusahaan go public dan

minimal 40% sahamnya diperdagangkan du Bursa Efek Indonesia (BEI).

Dengan diberlakukannya tarif pajak penghasilan badan yang baru,

perusahaan khususnya perusahaan yang go public sangat diuntungkan. Jika

pihak manajemen ingin meminimalkan beban pajak, maka perubahan ini akan

memberikan insentif bagi manajer untuk menurunkan laba perusahaan

sebelum tahun diberlakukannya tarif baru (Subagyo,2010) dalam Syafrudin M

dan Ristiyanti (2012). Perubahan ini juga dapat menimbulkan praktik

2008 Tentang Pajak Penghasilan, perubahan tarif pajak badan di Indonesia

mengalami dua kali perubahan, yaitu 28% pada tahun 2009 dan 25% pada

tahun 2010. Sehingga kemungkinan besar perusahaan akan melakukan praktik

konservatisme pada tahun 2008.

Dasar pengenaan pajak penghasilan badan adalah laba perusahaan.

Manajemen yang ingin memaksimalkan nilai perusahaan dengan

meminimalkan beban pajaknya, akan berusaha mencari cara untuk

menurunkan laba perusahaanyang nantinya akan digunakan sebagai dasar

pengenaan pajak. Salah satu cara yang mungkin dilakukan oleh perusahaan

adalah menerapkan praktik konservatisme akuntansi. Konservatisme

akuntansi menyebabkan laba perusahaan bias ke bawah, sehingga pajak yang

dikenakan menjadi lebih rendah. Namun cara ini akan menimbulkan masalah

pada periode berikutnya. Ketika pihak pemeriksa pajak memeriksa kebenaran

dan kesesuaian laporan keuangan, akan muncul suatu sengketa pajak akibat

tidak cocoknya jumlah yang harus dibayarkan oleh Wajib Pajak dengan

2.2.5. Sengketa Pajak

Pajak merupakan salah satu sumber pemasukan kas negara yang

digunakan untuk pembangunan dengan tujuan akhir kesejahteraan dan

kemakmuran rakyat. Namun, tak bisa dipungkiri bahwa sulitnya negara

memungut pajak karena banyaknya wajib pajak yang tidak mematuhi aturan–

aturan perpajakan yang telah ditetapkan. Ditambah dengan adanya praktik

konservatisme akuntansi yang dilakukan oleh manajemen perusahaan akan

menimbulkan suatu sengketa pajak. Hal ini disebabkan laba perusahaan

sebagai dasar pengenaan pajak menjadi bias ke bawah. Sehingga pajak akan

dikenakan lebih rendah dari jumlah yang sebenarnya.

Setiap Surat Pemberitahuan Tahunan (SPT) yang masuk dan diterima

oleh Kantor Pelayanan Pajak (KPP) di lingkungan Direktorat Jenderal Pajak,

Kementrian Keuangan, Republik Indonesia, dilakukan analisis dan

pemeriksaan oleh petugas pajak yang disebut Account Representative (AR)

untuk melakukan pengecekan perhitungan jumlah kewajiban pajak oleh Wajib

Pajak dan yang telah disetor ke kas negara (Octavia,2010). Hasil dari

pemeriksaan tersebut dapat berupa : telah sesuai, lebih bayar, atau kurang

bayar. Dari ketiga kemungkinan tersebut, Wajib Pajak akan menerima Surat

Ketetapan Pajak (STP) yang menjelaskan telah sesuai, lebih bayar, atau

Jika Wajib Pajak telah sesuai dalam melakukan pembayaran pajaknya,

maka kewajiban dengan pihak fiskus untuk tahun fiskal yang bersangkutan

telah selesai. Tetapi jika perusahaan lebih bayar dalam menunaikan kewajiban

perpajakannya, sebelum fiskus mengeluarkan STP yang berisi ketetapan

jumlah restitusi pajak, maka fiskus akan melakukan pemeriksaan kepada

Wajib Pajak untuk menentukan jumlah pembayaran kembali kepada Wajib

Pajak, apakah sesuai, lebih besar atau lebih kecil dari yang tercantum dalam

SPT yang dilaporkan. Ketika Wajib Pajak menerima STP dari fiskus dan tidak

setuju dengan jumlah restitusi yang akan dibayarkan kembali, maka hal

tersebut menimbulkan sengketa pajak.

Jika Wajib Pajak kurang bayar dalam kewajiban pajaknya, Account

Representative akan melakukan analisis di Kantor Pelayanan Pajak terhadap

SPT dan laporan keuangan Wajib Pajak yang diserahkan, untuk menentukan

apakah diperlukan pemeriksaan lapangan atau tidak. Pemeriksaan lapangan

sebaiknya dilakukan untuk memastikan bahwa laporan keuangan yang

diserahkan Wajib Pajak benar–benar sesuai dengan kondisi keuangan

perusahaan. Account Representative harus bisa menilai apakah perusahaan

tersebut melakukan kecurangan dengan menurunkan nilai laba akibat dari

praktik konservatisme akuntansi. Misalnya dengan memeriksa semua bukti–

bukti transaksi perusahaan. Setelah pihak fiskus melakukan analisis dan/atau

bayar dan tanggal jatuh tempo dimana Wajib Pajak harus membayar ke kas

negara.Wajib Pajak yang telah menerima STP dan setuju dengan jumlah

kurang bayar yang tercantum wajib memenuhi kewajiban kurang bayar

tersebut, tetapi jika Wajib Pajak tidak setuju dengan jumlah kurang bayar

tersebut maka timbul sengketa pajak (www.pajak.go.id).

2.2.6. Insentif Paja k

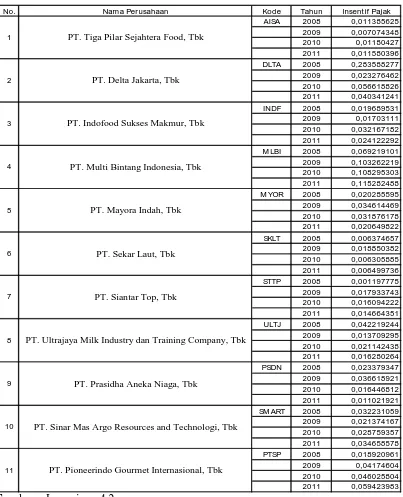

Insentif pajak dapat didefinisi sebagai keringanan pembayaran pajak

yang diberikan terkait dengan adanya perubahan tarif pajak penghasilan

badan, yaitu: (1) 28% mulai berlaku pada tahun fiskal 2009 dan 25% mulai

berlaku pada tahun fiskal tahun 2010; dan (2) bagi WP badan yang telah go

public diberikan pengurangan tarif 5% dari tarif normal dengan kriteria paling

sedikit 40% saham dimiliki oleh sedikitnya 300 pemegang saham. Insentif

pajak diproksikan dengan perencanaan pajak dan diberi simbol TAXPLAN.

Insentif pajak dengan proksi perencanaan pajak merupakan langkah yang

ditempuh oleh Wajib Pajak untuk meminimumkan beban pajak tahun berjalan

maupun tahun yang akan datang agar pajak yang dibayar dapat ditekan

seefisien mungkin dan dengan berbagai cara yang memenuhi ketentuan

Menurut T. Hani Handoko (2002), insentif adalah perangsang yang

ditawarkan kepada para karyawan untuk melaksanakan kerja sesuai atau lebih

tinggi dari standar-standar yang telah ditetapkan. Sedangkan insentif pajak

sendiri berarti bahwa suatu perangsang yang ditawarkan kepada wajib pajak,

dengan harapan wajib pajak termotivasi untuk patuh terhadap ketentuan pajak.

Macam insentif pajak diantaranya adalah pembebasan pajak (tax holiday) dan

pemotongan pajak (tax allowance).

2.2.7. Insentif Non- Pajak

Insentif non- pajak adalah insentif yang dilakukan oleh perusahan itu

sendiri guna meningkatkan produktifitas karyawan dan mempertahankan

karyawan yang berprestasi agar tetap berada dalam perusahaan. Insentif non-

pajak dapat berupa fasilitas yang diberikan selain dari pajak. Misalnya yang

dikemukakan oleh Yin dan Cheng (2004) dan Guenther (1994) dalam Tiearya

(2012).

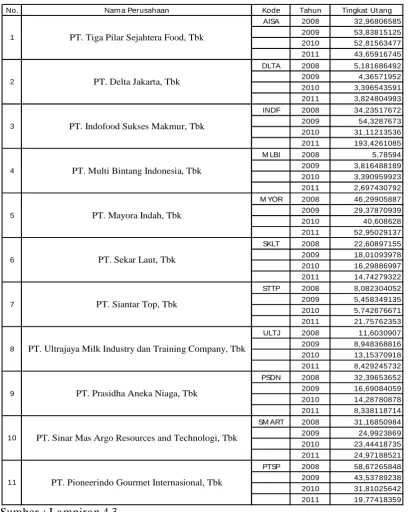

2.2.7.1. Tingkat Utang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak –

pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana

atau modal suatu perusahaan. Hutang terdiri atas hutang lancar ( hutang

jangka pendek ) dan hutang tidak lancar ( Hutang jangka panjang ).

Tingkat utang adalah besar kecilnya kewajiban suatu perusahaan

barang dan jasa di waktu yang akan datang. Dalam hal ini utang berbanding

terbalik dengan laba sehingga jika utang semakin besar maka laba akan

semakin kecil dengan penambahan beban bunga. Terkait dengan pajak,

semakin besar laba yang diperoleh maka akan semakin besar pula kewajiban

pajaknya. Oleh karena itu, manajer akan melakukan berbagai cara untuk

mengurangi pajak yang harus dibayarkan salah satunya adalah dengan

menurunkan laba atau memanipulasi laba. Manipulasi laba ini dapat

dilakukan dengan menaikkan utang (Tiearya, 2012).

Timbulnya hutang pajak menurut ajaran formal karena adanya surat

ketetapan pajak yang diterapkan oleh pemerintah karena menggunakan

official assessment system, Sedangkan menurut ajaran material hutang pajak

timbul karena undang – undang yang berlaku atau penerapan self

assessment system di Indonesia (Sri Valentina dan Aji Suryo;2006).

Jika laba perusahaan kecil dan hutang perusahaan besar maka

perusahaan cenderung melakukan manajemen laba dengan menurunkan

utang perusahaan untuk menarik investor dalam menanamkan modalnya di

perusahaan. Namun dalam konteks penurunan tarif pajak, perusahaan

cenderung meningkatkan hutang yang berakibat meningkatnya bunga

pinjaman dimana dapat mengurangi laba perusahaan sehingga pajak yang

2.2.7.2. Kepemilikan Ma najer ia l

Kepemilikan manajerial adalah situasi dimana manajer memiliki

saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai

pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini

ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan

oleh manajer (Tiearya,2012).

Menurut teori agency terjadinya agency conflict disebabkan oleh

pemisahan kepemilikan dan pengendalian perusahaan. Semakin sedikit

pemilik perusahaan kendali akan semakin besar dan cenderung menekan

konflik keagenan. Semakin besar proporsi kepemilikan manajerial dalam

suatu perusahaan maka manajemen akan berusaha lebih giat untuk

memenuhi kepentingan pemegang saham yang dirinya sendiri juga termasuk

didalamnya. Perusahaan dengan tingkat kepemilikan manajerial yang tinggi

diharapkan memiliki discretionary accrual untuk memperoleh keuntungan

2.2.8. Pengar uh Insentif Pa jak ter hadap Konser vatisme Akunta nsi

Insentif pajak dengan proksi perencanaan pajak merupakan langkah

yang ditempuh oleh Wajib Pajak untuk meminimumkan beban pajak tahun

berjalan maupun tahun yang akan datang agar pajak yang dibayar dapat

ditekan seefisien mungkin dan dengan berbagai cara yang memenuhi

ketentuan perpajakan ( Subagyo,2010).

Perubahan tarif pajak penghasilan badan dari tarif progresif menjadi

tarif tunggal menjadi pendorong terjadinya praktik konservatisme akuntansi.

Perusahaan selalu ingin meminimalkan beban pajaknya, salah satunya dengan

menurunkan laba perusahaannya, dimana laba perusahaan adalah dasar untuk

menghitung pajak penghasilan badan. Zarowin (1997) menyatakan bahwa

rasio antara laba akuntansi sebelum pajak pada laba fiskal kena pajak dapat

digunakan sebagai ukuran konservatisme akuntansi. Laba fiskal kena pajak

adalah ukuran kinerja sangat konservatif, karena perusahaan mencoba untuk

meminimalkan pembayaran pajaknya. Konservatisme akuntansi menyebabkan

laba akuntansi bias ke bawah.

Sehingga dengan diberlakukannya tarif pajak yang baru ini,

perusahaan khususnya yang telah go public akan sangat diuntungkan karena

tarif pajak efektif perusahaan akan menjadi lebih kecil. Perubahan tarif ini

akan memicu praktik konservatisme akuntansi pada tahun sebelum

2.2.9. Pengar uh Insentif Non-Pa jak ter hadap Konser vatisme Akunta nsi

Berdasarkan ukuran dari insentif non pajak yang digunakan oleh Yin

dan Cheng (2004) maupun Guenther (1994) dalam Tiearya (2012), maka

insentif non pajak pada penelitian ini adalah sebagai berikut:

1. Tingkat Utang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak –

pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana

atau modal suatu perusahaan. Hutang terdiri atas hutang lancar ( hutang

jangka pendek ) dan hutang tidak lancar ( Hutang jangka panjang ).

Timbulnya hutang pajak menurut ajaran formal karena adanya surat

ketetapan pajak yang diterapkan oleh pemerintah karena menggunakan

official assessment system, Sedangkan menurut ajaran material hutang pajak

timbul karena undang – undang yang berlaku atau penerapan self assessment

system di Indonesia (Sri Valentina dan Aji Suryo;2006).

Tingkat utang adalah besar kecilnya kewajiban suatu perusahaan yang

timbul dari transaksi pada waktu lalu dan harus dibayar dengan kas,

barang dan jasa di waktu yang akan datang. Dalam hal ini utang

berbanding terbalik dengan laba sehingga jika utang semakin besar maka

laba akan semakin kecil dengan penambahan beban bunga (Tiearya,

Pengaruh tingkat utang terhadap konservatisme dapat diketahui dari

definisi konservatisme sebagai prinsip kehati – hatian dalam pelaporan

keuangan dimana perusahaan tidak terburu – buru dalam mengakui dan

mengukur aktiva dan laba serta segera mengakui kerugian dan hutang

yang mempunyai kemungkinan akan terjadi. Penerapan prinsip ini

mengakibatkan pilihan metode akuntansi ditujukan pada metode yang

melaporkan laba atau aktiva lebih rendah serta melaporkan hutang lebih

tinggi.

Dalam konteks penurunan tarif pajak, keputusan untuk melakukan

konservatisme akuntansi sangat erat kaitannya dengan tingkat utang

perusahaan. Maka tingkat utang dalam penelitian ini berpengaruh terhadap

konservatisme akuntansi.

2. Kepemilika n Manajer ia l

Kepemilikan manajerial adalah situasi dimana manajer memiliki

saham perusahaan atau dengan kata lain manajer tersebut sekaligus

sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan

ini ditunjukkan dengan besarnya persentase kepemilikan saham

perusahaan oleh manajer (Tiearya, 2012).

Dalam penelitian Dwi Astarini (2012) menyatakan bahwa hanya

variabel struktur kepemilikan yang mempunyai pengaruh signifikn

opportunities tidak mempunyai pengaruh signifikan terhadap

konservatisme akuntansi.

Pengaruh kepemilikan manajerial dengan konservatisme akuntansi

dapat diketahui dari konsep konservatisme yang menyatakan bahwa dalam

keadaan yang tidak pasti, manajer perusahaan akan menentukan pilihan

perlakuan atau tindakan akuntansi yang didasarkan pada keadaan,

harapan, kejadian, atau hasil yang dianggap kurang menguntungkan.

Maka perusahaan dengan tingkat kepemilikan manajerial yang tinggi

diharapkan memiliki konservatisme akuntansi yang negatif untuk

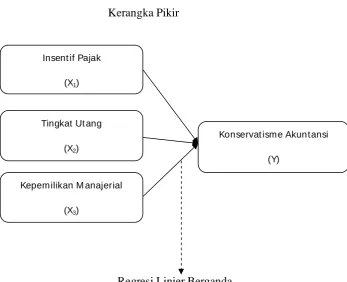

2.3. Ker angka Pikir

Kerangka pikir penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1

Kerangka Pikir

Regresi Linier Berganda Insent if Pajak

(X1)

Tingkat Ut ang

(X2)

Konservat isme Akuntansi

(Y)

Kepemilikan M anajerial

2.4. Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian dan landasan teori yang

telah dikemukakan sebelumnya, maka dapat diajukan hipotesis sebagai berikut :

H1 : Insentif Pajak berpengaruh positif terhadap konservatisme akuntansi

H2 : Tingkat Utang berpengaruh positif terhadap konservatisme akuntansi

H3 : Kepemilikan Manajerial berpengaruh negatif terhadap konservatisme

3.1. Definisi Oper asional dan Pengukur an Va r iabel

Definisi operasional adalah suatu variabel yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti atau menspesifikasi

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut (Nazir, 2005 : 126).

Berdasarkan uraian diatas, maka variabel yang digunakan dalam penelitian

ini terdiri dari tiga variabel bebas (X) dan satu variabel terikat (Y) antara lain :

1. Var iabel Bebas

a. Insentif Pa ja k (X1)

Insentif pajak didefinisikan sebagai pajak yang terkait dengan adanya

perubahan tarif pajak penghasilan badan. Pada tahun 2008, Pemerintah Pusat

yang bekerja sama dengan Direktorat Jenderal Pajak Indonesia mengeluarkan

Undang-Undang yang merevisi Pajak Penghasilan di Indonesia, yaitu UU

No.36 Tahun 2008 Tentang Pajak Penghasilan yang berlaku efektif pada tahun

2009. Tarif Pajak Penghasilan Badan di Indonesia sebelum tahun 2009 yang

apabila jumlah yang menjadi dasar pengenaannya semakin besar menjadi tarif

tunggal. Melalui undang-undang ini serta terkait dengan tarif pajak, maka

pemerintah memberi insentif dan kemudahan kepada pengusaha, yaitu: (1)

28% mulai berlaku pada tahun fiskal 2009 dan 25% mulai berlaku pada tahun

fiskal tahun 2010; dan (2) bagi WP badan yang telah go public diberikan

pengurangan tarif 5% dari tarif normal dengan kriteria paling sedikit 40%

saham dimiliki oleh sedikitnya 300 pemegang saham.

Pada penelitian ini, digunakan dengan adanya persentase 30% karena

sebelum diberlakukannya UU No. 36 tahun 2008 tentang pajak penghasilan,

lapisan penghasilan kena pajak yang dikenakan tarif ini adalah yang paling

terbesar proporsinya. Selain itu, alasan digunakannya tarif efektif 30% ini

karena perusahaan go publik rata – rata memiliki laba diatas Rp. 100.000.000.

Dan persentase 28% digunakan untuk tahun setelah perubahan tarif pajak

2008

2009

2010

2011

Berdasarkan Yin dan Cheng (2004) dalam Tiearya (2010), perencanaan

pajak pada penelitian ini dihitung dengan menggunakan rumus berikut ini:

1. Untuk tahun sebelum perubahan tarif pajak penghasilan

∑ 30%.PTI - CTE TAXPLAN =

Total Akrual

2. Untuk tahun setelah perubahan tarif pajak penghasilan

∑ 28%.PTI – CTE

TAXPLAN =

Total Akrual

Dimana :

TAXPLAN : Perencanaan pajak (rasio)

PTI : Pre-tax Income

b. Tingkat utang (X2)

Tingkat utang adalah besar kecilnya suatu perusahaan yang timbul dari

transaksi pada waktu lalu dan harus dibayar dengan kas, barang dan jasa

diwaktu yang akan datang.

Dalam penelitian ini tingkat utang diukur dengan menggunakan rasio

kewajiban jangka panjang terhadap total aset awal tahun.

c. Kepemilikan Manajer ial (X3)

Kepemilikan manajerial adalah situasi dimana manajer memiliki

saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai

pemegang saham perusahaan.

Kepemilikan manajerial yaitu persentase saham yang dimiliki

manajemen yang secara aktif ikut serta mengambil keputusan perusahaan

dibandingkan dengan total jumlah saham yang beredar.

Dalam penelitian ini kepemilikan manajerial diukur dengan

menggunakan skala rasio yang dihitung dari persentase kepemilikan dewan

2. Var ia bel Ter ika t

Konser vatisme Akuntansi (Y)

Konservatisme akuntansi adalah prinsip kehati–hatian yang tidak

mengakui keuntungan sampai bukti kredibel diperoleh, sedangkan kerugian

harus segera diakui pada saat terdapat kemungkinan akan terjadi, tidak perlu

menunggu sampai terdapat bukti riil.. Givoly dan Hayn (2000) berpendapat

bahwa akuntansi konservatif mengarahkan pada akrual negatif secara

persisten, sebagai kontras dengan akrual yang akan membalik (reversal).

Karena perhitungan pajak penghasilan berkaitan dengan angka–angka yang

terdapat dalam laporan laba rugi, maka untuk mengukur konservatisme

akuntansi dalam penelitian ini digunakan ukuran berbasis akrual mengikuti

Givoly dan Hayn (2000) yang dihitung dengan cara berikut ini :

Total akrual (sebelum depresiasi ) = ( laba bersih + depresiasi ) – arus kas

operasi X -1 : total aset

Givoly dan Hayn (2000) mengeluarkan akrual depresiasi karena

merupakan akrual positif yang akan membalik ketika aset tetap diperoleh dan

tidak tertangkap dalam perbedaan antara laba dan aliran kas. Ukuran

konservatisme ini dikalikan -1, sehingga semakin besar nilai positif rasio,

3.2. Teknik Penentuan Sampel

3.2.1. Obyek Penelitia n

Obyek yang digunakan dalam penelitian ini adalah perusahaan food

and beverage yang terdaftar di Bursa efek Indonesia (BEI).

3.2.2. Popula si dan Sampel

a. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki

ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek/

obyek lain, dan kelompok tersebut akan dikenai generalisasi dari hasil

penelitian ( Sumarsono,2004: 44).

Populasi dalam penelitian ini adalah perusahaan food and beverage

yang terdaftar di bursa efek Indonesia hingga tahun 2011 yang berjumlah

17 perusahaan.

b. Sampel

Menurut Sumarsono (2004:4) “ Sampel adalah bagian dari populasi,

yang mempunyai ciri dan karakteristik yang sama dengan populasi

tersebut, karena itu sebuah sampel harus merupakan representative dari

sebuah populasi “. Teknik pengambilan sampel yang digunakan dalam

sampel non- profitabilitas yang menyeleksi responden – responden

berdasarkan ciri – ciri atau sifat khusus yang dimiliki oleh sampel tersebut

(Soemarsono, 2004 : 54).

Berikut ini adalah kriteria – kriteria perusahaan yang dijadikan

sampel dalam penelitian ini :

1. Perusahaan food and beverage yang go public dan terdaftar di Bursa

Efek Indonesia selama periode tahun 2008 – 2011.

2. Perusahaan food and beverage yang masih aktif dalam melakukan

perdagangan saham di Bursa Efek Indonesia dari tahun 2008 – 2011.

3. Perusahaan food and beverage yang selalu laba dari tahun 2008 –

2011.

4. Perusahaan food and beverage yang memiliki peredaran bruto /

penjualan di atas Rp. 50.000.000.000 selama setahun.

5. Perusahaan food and beverage yang memiliki data laporan keuangan

yang lengkap dari tahun 2008 – 2011.

6. Perusahaan food and beverage yang melaporkan laporan keuangannya

dengan mata uang rupiah Indonesia.

Dalam laporan keuangan tahun 2008 – 2009 dan 2010 – 2011

digunakan sebagai peoman penentuan apakah suatu perusahaan mengalami

laba atau tidak. Berdasarkan kriteria yang telah dijelaskan, maka sampel

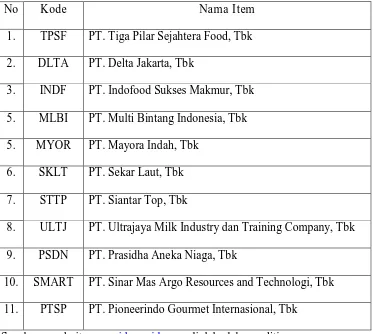

Tabel 3.1. Daftar nama perusahaan sampel.

No Kode Nama Item

1. TPSF PT. Tiga Pilar Sejahtera Food, Tbk

2. DLTA PT. Delta Jakarta, Tbk

3. INDF PT. Indofood Sukses Makmur, Tbk

5. MLBI PT. Multi Bintang Indonesia, Tbk

5. MYOR PT. Mayora Indah, Tbk

6. SKLT PT. Sekar Laut, Tbk

7. STTP PT. Siantar Top, Tbk

8. ULTJ PT. Ultrajaya Milk Industry dan Training Company, Tbk

9. PSDN PT. Prasidha Aneka Niaga, Tbk

10. SMART PT. Sinar Mas Argo Resources and Technologi, Tbk

11. PTSP PT. Pioneerindo Gourmet Internasional, Tbk

Sumber : website www.idx.co.id yang diolah oleh peneliti.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diambil untuk memperoleh bahan atau keterangan data dengan

cara mempelajari serta mencatat dari data dokumen dan laporan keuangan dari

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dan

dikumpulkan melalui situs resmi BEI di www.idx.co.id

3.3.3. Pengumpula n Data

Metode pengumpulan data yang digunakan adalah dokumentasi dengan

cara melihat, mempelajari, dan mengutip catatan – catatan yang diperoleh dari

dokumen Bursa Efek Indonesia berupa laporan keuangan perusahaan periode

2008 – 2011.

3.4. Teknik analisis dan Uji Hipotesis

3.4.1. Uji Nor ma litas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov dengan menggunakan program SPSS (Soemarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

- Jika nilai signifikan ( nilai profitabilitasnya ) lebih kecil dari 5%, maka

- Jika nilai signifikan (nilai profitabilitasnya) lebih besar dari nilai 5%, maka

distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Persamaan regresi diatas tersebut harus bersifat BLUE ( Best Linear

Unbrased Estimator) artinya pengambilan keputusan uji F dan uji tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga

asumsi klasik yaitu :

1. Non Autokorelasi ( tidak boleh ada autokorelasi )

2. Non Multikolinearitas (tidak boleh ada multikolinearitas)

3. Homokedastisitas (tidak boleh ada heteroskedasitisitas)

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE. Sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. Dibawah ini

asumsi dasar dari BLUE, yaitu :

1. Autokor elasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model linier ada korelasi antara korelasi pengganggu periode t dengan

kesalahan pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi

Menurut Santoso (2002 : 219 ) pengambilan keputusan ada tidaknya

autokorelasi, yaitu digunakan uji Durbin- Watson (DW – Test), dengan

ketentuan sebagai berikut:

• Angka D-W di bawah -2 berarti ada autokorelasi positif

• Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

• Angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Multikolinear itas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Jika variabel saling berkorelasi, maka variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang nilai

korelasinya antar sesame variabel independen sama dengan nol.

Menurut Santoso (2002 : 206 ) model regresi bebas dari

multikolinearitas bila :

• Variance inflation factor (VIF) disekitar angka 1 atau lebih kecil dari 10

3. Heteroskedastisitas

Heteroskedatisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Jika variance dari residual suatu pengamat ke

pangamat yang lain tetap, maka disebut homoskedastisitas. Dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model

yang bersifat homoskedastisitas atau tidak terjadi heterokedastisitas.

Menurut Santoso (2002 : 301) deteksi adanya heteroskedastisitas

adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas , 0.05 berarti terkena heteroskedastisitas.

3.4.3. Teknik Analisis

Teknik analisis data dalam penelitian ini menggunakan

pendekatan Ordinary Least Square (OLS). Analisis regresi pada

dasarnya adalah studi mengenai ketergantungan variabel dependen

3.4.4. Uji Hipotesis

1. Uji F

Uji F digunaka untuk menguji kecocokan model regresi

variabel bebas (X) terhadap variabel terikat (Y), dengan prosedur

sebagai berikut :

a. Hipotesis

H0 : β 1 = β 2 = β 3 = 0 ( Model regresi tidak cocok )

H1 : β 1 = β 2 = β 3 ≠ 0 ( Model regresi cocok )

b. Level of signifikan (α) = 0,05

c. Ketentuan Pengujian:

1. Jika tingkat signifikan (p- value ) > 0,05 maka H0 diterima

dan H1 ditolak.

2. Jika tingkat signifikan (p- value ) < 0,05 maka H0 ditolak

dan H1 diterima.

2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya

pengaruh antara variabel independen secara parsial terhadap

variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

H1: β i ≠ 0 ( secara parsial terdapat pengaruh positif variabel

bebas terhadap variabel terikat ).

Dimana I : 1,2,3,4

b. Level of signifikan (α ) = 0,05

c. Ketentuan pengujian :

1. Jika tingkat signifikansi (p-value) > 0,005 maka H0 diterima

dan H1 ditolak.

2. Jika tingkat signifikan ( p-value) < 0,05 maka H0 ditolak dan

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejara h PT. Bur sa Efek Indonesia ( BEI )

PT Bursa Efek Indonesia ( BEI ) pertama kali berdiri pada abad 19,

dimana pada waktu itu berada pada zaman pemerintahan Hindia Belanda,

kemudian dibentuk ulang melalui Undang – Undang Republik Indonesia No. 15

tahun 1952. Selama dua dasawarsa kemudian, BEI mengalami pasang surut

yang ditandai pula oleh pemberhentian kegiatan sepanjang dekade 60-an dan

awal 70-an, pada tahun 1977 pemerintah Indonesia menghidupkan kembali BEI

dengan mencatatkan saham 13 perusahaan PMA. Namun demikian, baru sekitar

akhir dekade 80-an dan awal 90-an, BEI benar – benar berkembang menjadi

bursa efek seperti yang kita kenal sekarang.

Bursa Efek Indonesia (BEI) terus berkembang seiring bertambahnya

zusia, dan keadaan pun semakin menunjukkan bahwa efek/ saham semakin

banyak peminatnya, dilihat dari kapitalisasinya yang terus bertambah dari

tahun-tahun sebelumnya dan juga perkembangan data Indeks Harga Saham

Gabungan (IHSG). Pada tahun 2008-2011, Indeks Harga Saham Gabungan

(IHSG) mengalami perkembangan yang sangat signifikan. Pada tahun 2008,

Desember 2009 ditutup pada titik tertingginya sepanjang tahun 2009 yaitu

2.534,356 dan IHSG juga mencatat kenaikan tertinggi kedua di kawasan Asia

Pasifik pada tahun 2009. Pada tahun 2010, Indeks Harga Saham Gabungan

(IHSG) resmi ditutup menguat tipis 4,295 poin (0,12%) ke level 3.703,512 dan

IHSG mencatat kinerja terbaik pada tahun 2010 dibandingkan dengan

indeks-indeks saham lain di Kawasan Asia Pasifik. Hingga tahun 2011, Indeks Harga

Saham Gabungan (IHSG) bisa mencapai 3.821,99 pada penutupan perdagangan

hari terakhir tahun 2011 yang mengalami peningkatan dari penutupan tahun

lalu. (http://id.wikipedia.org/wiki/Indeks_Harga_Saham_Gabungan)

Dengan mempertimbangkan pertumbuhan industri Pasar Modal

Indonesia beberapa tahun terakhir yang sedemikian pesat, Bursa Efek Indonesia

(BEI) berencana melakukan pemutakhiran sistem Jakarta Automated Trading

System (JATS) yang telah beroperasi selama 13 tahun terakhir, dengan sistem

baru yang akan mampu menangani semua produk finansial (saham, obligasi dan

derivatif) dalam satu platform. Pertimbangan melakukan pemutakhiran sistem

tersebut selain untuk mengantisipasi perkembangan pasar ke depan adalah

untuk memberikan kemudahan dan efisiensi operasi perdagangan di Bursa dan

memperoleh sistem yang berbasis teknologi terkini. Dengan sistem baru

tersebut penyebaran informasi perdagangan dan pengawasan terhadap semua

produk yang diperdagangkan di Bursa dapat dilakukan secara terpadu.

Bursa kompetitif dengan kredibilitas tingkat dunia.

(

http://look29.wordpress.com/2008/08/04/pembaruan-sistem-perdagangan-di-pt-bursa-efek-indonesia/ )

Selain itu adanya Pendirian Pojok BEI dimaksudkan untuk

mengenalkan Pasar Modal sejak dini dalam dunia akademis. Saat ini pendirian

Pojok BEI berkonsep 3 in 1 (kerjasama antara BEI, Universitas dan Perusahaan

Sekuritas) sehingga diharapkan civitas akademika tidak hanya mengenal Pasar

Modal dari sisi teori saja akan tetapi dapat langsung melakukan

prakteknya.(www.idx.co.id).

4.1.2. Ga mbar an Umum Per usa haan Sampel

Perusahaan dibidang food and beverages merupakan salah satu

contoh dari sekian banyak perusahaan yang bergerak dalam bidang produksi

makanan. Kegiatan utama dari perusahaan food and beverages adalah

mengolah bahan makanan menjadi hidangan yang menarik dan mempunyai

kualitas rasa yang baik, untuk kemudian memberikan pelayanan terbaik

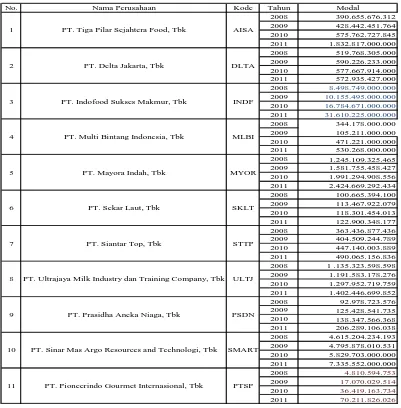

Modal Ta hun 2008 - 2011

Sumber : Lampira n 4.1

No. Nama Perusahaan Kode Tahun Modal

2008 390.655.676.312 2009 428.442.451.764 2010 575.762.727.845 2011 1.832.817.000.000 2008 519.768.305.000 2009 590.226.233.000 2010 577.667.914.000 2011 572.935.427.000 2008 8.498.749.000.000 2009 10.155.495.000.000 2010 16.784.671.000.000 2011 31.610.225.000.000 2008 344.178.000.000 2009 105.211.000.000 2010 471.221.000.000 2011 530.268.000.000 2008 1.245.109.325.465 2009 1.581.755.458.427 2010 1.991.294.908.556 2011 2.424.669.292.434 2008 100.665.394.100 2009 113.467.922.079 2010 118.301.454.013 2011 122.900.348.177 2008 363.436.877.436 2009 404.509.244.789 2010 447.140.003.889 2011 490.065.156.836 2008 1 .135.323.598.598 2009 1.191.583.178.276 2010 1.297.952.719.759 2011 1.402.446.699.852 2008 92.978.723.576 2009 125.428.541.735 2010 138.347.566.368 2011 206.289.106.038 2008 4.615.204.234.193 2009 4.795.878.010.531 2010 5.829.703.000.000 2011 7.335.552.000.000 2008 4.810.594.753 2009 17.070.029.514 2010 36.419.163.734 2011 70.211.826.026

PT. Pioneerindo Gourmet Internasional, Tbk

AISA

DLTA

INDF

MLBI PT. Tiga Pilar Sejahtera Food, Tbk

PT. Delta Jakarta, Tbk

PT. Indofood Sukses Makmur, Tbk

PT. Multi Bintang Indonesia, Tbk

PT. Mayora Indah, Tbk

PT. Sekar Laut, Tbk

PSDN

SMART PT. Siantar Top, Tbk

PT. Ultrajaya Milk Industry dan Training Company, Tbk

PT. Prasidha Aneka Niaga, Tbk

sampel selama periode penelitian 2008-2011 adalah PT. Indofood Sukses

Makmur, Tbk yaitu sebesar 31.610.225.000.000 yang terjadi pada tahun 2011.

Sedangkan modal terendah adalah PT. Pioneerindo Gourmet Internasional, Tbk

yaitu sebesar 70.211.826.026 yang juga terjadi pada tahun 2011.

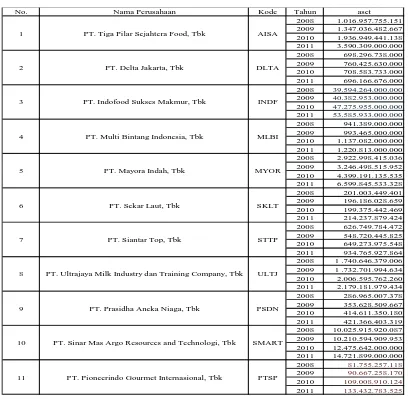

Tabel 4.2 Data Per usahaan Food and Bever ages Ber dasar kan Per kemba ngan

Aset Tahun 2008 - 2011

No. Nama Perusahaan Kode Tahun aset

2008 1.016.957.755.151 2009 1.347.036.482.667 2010 1.936.949.441.138 2011 3.590.309.000.000 2008 698.296.738.000 2009 760.425.630.000 2010 708.583.733.000 2011 696.166.676.000 2008 39.594.264.000.000 2009 40.382.953.000.000 2010 47.275.955.000.000 2011 53.585.933.000.000 2008 941.389.000.000 2009 993.465.000.000 2010 1.137.082.000.000 2011 1.220.813.000.000 2008 2.922.998.415.036 2009 3.246.498.515.952 2010 4.399.191.135.535 2011 6.599.845.533.328 2008 201.003.449.401 2009 196.186.028.659 2010 199.375.442.469 2011 214.237.879.424 2008 626.749.784.472 2009 548.720.445.825 2010 649.273.975.548 2011 934.765.927.864 2008 1 .740.646.379.006 2009 1 .732.701.994.634 2010 2.006.595.762.260 2011 2.179.181.979.434 2008 286.965.007.378 2009 353.628.509.667 2010 414.611.350.180 2011 421.366.403.319 2008 10.025.915.920.087 2009 10.210.594.909.953 2010 12.475.642.000.000 2011 14.721.899.000.000 2008 81.755.257.118 2009 90.667.258.170 2010 109.008.910.124 2011 133.432.783.525

10 PT. Sinar Mas Argo Resources and Technologi, Tbk SMART

11 PT. Pioneerindo Gourmet Internasional, Tbk PTSP 8 PT. Ultrajaya Milk Industry dan Training Company, Tbk ULTJ

9 PT. Prasidha Aneka Niaga, Tbk PSDN

6 PT. Sekar Laut, Tbk SKLT

7 PT. Siantar Top, Tbk STTP

PT. Indofood Sukses Makmur, Tbk INDF

4 PT. Multi Bintang Indonesia, Tbk MLBI

5 PT. Mayora Indah, Tbk MYOR

1 PT. Tiga Pilar Sejahtera Food, Tbk AISA

2 PT. Delta Jakarta, Tbk DLTA

Berdasarkan tabel diatas, dapat diketahui bahwa aset tertinggi perusahaan

sampel selama periode penelitian 2008-2011 adalah PT. Indofood Sukses

Makmur, Tbk yaitu sebesar 53.585.933.000.000 yang terjadi pada tahun 2011.

Sedangkan aset terendah adalah PT. Pioneerindo Gourmet Internasional, Tbk yaitu

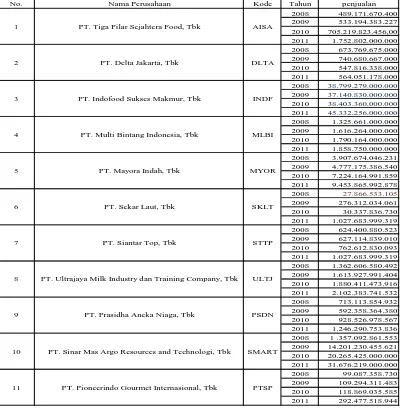

Penjualan Tahun 2008 - 2011

Sumber : Lampira n 4.1

Berdasarkan tabel diatas, dapat diketahui bahwa penjualan tertinggi

perusahaan sampel selama periode penelitian 2008-2011 adalah PT. Indofood

Sukses Makmur, Tbk yaitu sebesar 45.332.256.000.000 yang terjadi pada tahun

No. Nama Perusahaan Kode Tahun penjualan

2008 489.171.670.400 2009 533.194.383.227 2010 705.219.823.456,00 2011 1.752.802.000.000 2008 673.769.675.000 2009 740.680.667.000 2010 547.816.338.000 2011 564.051.178.000 2008 38.799.279.000.000 2009 37.140.830.000.000 2010 38.403.360.000.000 2011 45.332.256.000.000 2008 1.325.661.000.000 2009 1.616.264.000.000 2010 1.790.164.000.000 2011 1.858.750.000.000 2008 3.907.674.046.231 2009 4.777.175.386.540 2010 7.224.164.991.859 2011 9.453.865.992.878 2008 27.866.533.105 2009 276.312.034.061 2010 30.337.836.730 2011 1.027.683.999.319 2008 624.400.880.523 2009 627.114.839.010 2010 762.612.830.093 2011 1.027.683.999.319 2008 1.362.606.580.492 2009 1.613.927.991.404 2010 1.880.411.473.916 2011 2.102.383.741.532 2008 713.113.854.932 2009 592.358.364.380 2010 928.526.978.567 2011 1.246.290.753.836 2008 1 .357.092.861.553 2009 14.201.230.455.621 2010 20.265.425.000.000 2011 31.676.219.000.000 2008 99.087.358.730 2009 109.294.311.483 2010 118.869.035.585 2011 292.477.518.944 10 PT. Sinar Mas Argo Resources and Technologi, Tbk SMART

11 PT. Pioneerindo Gourmet Internasional, Tbk PTSP 8 PT. Ultrajaya Milk Industry dan Training Company, Tbk ULTJ

9 PT. Prasidha Aneka Niaga, Tbk PSDN

6 PT. Sekar Laut, Tbk SKLT

7 PT. Siantar Top, Tbk STTP

PT. Indofood Sukses Makmur, Tbk INDF

4 PT. Multi Bintang Indonesia, Tbk MLBI

5 PT. Mayora Indah, Tbk MYOR

1 PT. Tiga Pilar Sejahtera Food, Tbk AISA

2 PT. Delta Jakarta, Tbk DLTA

27.866.533.105yang juga terjadi pada tahun 2008.

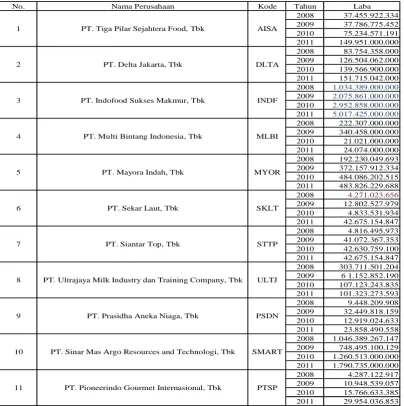

Tabel 4.4 Data Per usahaan Food and Bever ages Ber dasar kan Per kemba ngan Laba Tahun 2008 – 2011

Sumber : Lampira n 4.1

No. Nama Perusahaan Kode Tahun Laba

2008 37.455.922.334 2009 37.786.775.452 2010 75.234.571.191 2011 149.951.000.000 2008 83.754.358.000 2009 126.504.062.000 2010 139.566.900.000 2011 151.715.042.000 2008 1.034.389.000.000 2009 2.075.861.000.000 2010 2.952.858.000.000 2011 5.017.425.000.000 2008 222.307.000.000 2009 340.458.000.000 2010 21.021.000.000 2011 24.074.000.000 2008 192.230.049.693 2009 372.157.912.334 2010 484.086.202.515 2011 483.826.229.688 2008 4.271.023.656 2009 12.802.527.979 2010 4.833.531.934 2011 42.675.154.847 2008 4.816.495.973 2009 41.072.367.353 2010 42.630.759.100 2011 42.675.154.847 2008 303.711.501.204 2009 6 1.152.852.190 2010 107.123.243.835 2011 101.323.273.593 2008 9.448.209.908 2009 32.449.818.159 2010 12.919.024.633 2011 23.858.490.558 2008 1.046.389.267.147 2009 748.495.100.129 2010 1.260.513.000.000 2011 1.790.735.000.000 2008 4.287.122.917 2009 10.948.539.057 2010 15.766.633.385 2011 29.954.036.853 10 PT. Sinar Mas Argo Resources and Technologi, Tbk SMART

11 PT. Pioneerindo Gourmet Internasional, Tbk PTSP 8 PT. Ultrajaya Milk Industry dan Training Company, Tbk ULTJ

9 PT. Prasidha Aneka Niaga, Tbk PSDN

6 PT. Sekar Laut, Tbk SKLT

7 PT. Siantar Top, Tbk STTP

PT. Indofood Sukses Makmur, Tbk INDF

4 PT. Multi Bintang Indonesia, Tbk MLBI

5 PT. Mayora Indah, Tbk MYOR

1 PT. Tiga Pilar Sejahtera Food, Tbk AISA

2 PT. Delta Jakarta, Tbk DLTA

sampel selama periode penelitian 2008-2011 adalah PT. Indofood Sukses

Makmur, Tbk yaitu sebesar 5.017.425.000.000 yang terjadi pada tahun 2011.

Sedangkan laba terendah adalah PT. Sekar Laut, Tbk yaitu sebesar 4.271.023.656

yang juga terjadi pada tahun 2008.

4.2 Deskr ipsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah 44 laporan keuangan

yang diterbitkan oleh 11 perusahaan Food and Beverage yang go public di

Bursa Efek Indonesia ( BEI ) yang dijadikan sampel dalam penelitian ini

periode 2008 – 2011 yaitu PT. Tiga Pilar Sejahtera Food, Tbk, PT. Delta

Jakarta, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Multi Bintang

Indonesia, Tbk, PT. Mayora Indah, Tbk, PT. Sekar LAut, Tbk, PT. Siantar

Top, Tbk, PT. Ultrajaya Milk Industry dan Training Company, Tbk, PT.

Prasidha Aneka Niaga, Tbk, PT. Sinar Mas Argo Resources and tecnologi,

tbk, PT. Pioneerindo Gourmet Internasional, Tbk.

4.2.1 Var iabel Ins