SKRIPSI

FARADITA FARID NIM: 105731119118

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2022

LEVERAGE TERHADAP PERSISTENSI LABA PADA PT. PERKASA AGUNG SEJATI

SKRIPSI

Disusun dan Diajukan Oleh :

FARADITA FARID NIM : 105731110418

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makasar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2022 M/ 1443 H

“However difficult life may seen, there is always something you can do, and succed at. It matters that you don’t just give up”

(Stephen Hawking)

PERSEMBAHAN

Puji syukur kepada Allah SWT dan Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik

Alhamdulillah Rabbil’alamin

Skripsi ini ku persembahkan untuk kedua orang tuaku tercinta yang tidak pernah berhenti mendoakan saya hingga sampai pada tahap ini dan orang-

orang yang saya sayangi serta almamater biru yang saya banggakan.

PESAN DAN KESAN

Kita tidak harus selalu menjadi mawar, ada banyak warna mawar yang bisa kita gapai atas ridho Allah SWT. Tak ahli di suatu bidang bukan berarti tak

ahli di bidang lain. Tetap semangat.

viii

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadiran Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SWA beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Laba Komersil dan Fiskal, Leverage Terhadap Persistensi Laba Pada PT. Perkasa Agung Sejati”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tuaku tersayang Ayahanda Farid Siraju SE.,Ak.,CA dan Ibunda Nuraini Landa, S.Pd yang senantiasa memberikan harapan, semangat, perhatian, kasih sayang dan doa tulus. Demikian Kakakku tercinta Firdha Ananda Farid, Irlan Jaya S.Ak., Hafit Letsoin S.Ak., Alm. Sahmad Letsoin S.Ak. serta keponakan tercinta saya Mutiara Az-zahra Ananda Irlan dan Zalfa As-Syifa Ananda Irlan terima kasih atas do’a dan dukunganya yang tulus dan ikhlas hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

ix

yang sebesar-besarnya disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira,SE.,M.Ak Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. Muhammad Nasrun ,SE.,M.Si.Ak.,CA selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Amran SE.,M.Ak.,AK.,CA selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak Dani Ardianto, STp. MM selaku direktur PT. Perkasa Agung Sejati kepada penulis untuk mengambil data dalam rangka merampungkan tugas penelitian penulis.

7. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

x

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, Motivasi, dan dukungannya sehingg penulis dapat merampungkan penulisan Skripsi ini.

11. Dan terakhir adalah saya ingin berterima kasih kepada diri saya sendiri yang telah bekerja keras selama ini, diri saya yang selalu berusaha melakukan yang terbaik, serta untuk hari-hari berat yang berhasil saya lalui dan akan saya lalui.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para membaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 07 April 2022

Faradita Farid

xi

Terhadap Persistensi Laba Pada PT. Perkasa Agung Sejati. Skripsi, Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dibimbing oleh : Pembimbing satu Muhammad Nasrun dan Pembimbing dua Amran

Penelitian ini bertujuan untuk mengetahui bagaimana persistensi laba pada PT. Perkasa Agung Sejati apabila diukur menggunakan rasio perbedaan temporer, permanen, dan rasio leverage penelitian ini menggunakan metode kuantitatif. Data penelitian ini bersumber dari laporan keuangan PT. Perkasa Agung Sejati tahun 2017 sampai dengan 2019. Hasil dari penelitian ini menunjukkan bahwa perbedaan laba komersil dan fiskal untuk beda waktu/temporer dan beda permanen pada PT. Perkasa Agung Sejati tidak memiliki pengaruh terhadap persistensi laba, dan leverage PT. Perkasa Agung Sejati berpengaruh terhadap persistensi laba.

Kata kunci : Perbedaan laba komnersil dan fiskal, persistensi laba, beda permanen, beda temporer, leverage.

xii

against earnings persistence PT. Perkasa Agung Sejati. Thesis, Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar, supervised by first supervisor Muhammad Nasrun and second supervised Amran.

This research has purpose to know how earnings persistence of PT.

Perkasa Agung Sejati measured using Book-Tax Differences and Leverage ratio.

In this research writer uses the quantitative data, that is the company annual report is obtained from PT. Perkasa Agung Sejati from 2017 until 2019. The result of this research shows that permanent differences and temporary differences do not effect the earnings persistence, and Leverage affected the earnings research.

Keywords : Book-Tax Differences, earning persistence, temporary differences, permanent differences, and leverage.

xiii

HALAMAN JUDUL ..………...ii

HALAMAN MOTTO DAN PERSEMBAHAN………..iii

HALAMAN PERSETUJUAN ....…………..……….iv

HALAMAN PENGESAHAN ………..v

HALAMAN PERNYATAAN KEABSAHAN ………vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR …..vii

KATA PENGANTAR ………viii

ABSTRAK ………xi

ABSTRACT ………xii

DAFTAR ISI ...………...……..………...…..xiii

DAFTAR TABEL ….………...………..…….xv

DAFTAR GAMBAR ………...………..………xvi

DAFTAR LAMPIRAN ……….xvii

BAB I PENDAHULUAN A. Latar Belakang ....……….…...………...1

B. Rumusan Masalah ……..………...………....4

C. Tujuan Penelitian ……..…….……….4

D. Manfaat Penelitian ….……….4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teori ………...5

1. Teori Sinyal ……….6

2. Persistensi Laba ……….6

xiv

7. Ketentuan Penghasilan Kena Pajak .……….…..……….15

8. Perbedaan Rekonsiliasi Fiskal ……….16

9. Koreksi Fiskal positif dan Koreksi Fiskal Negatif ……..………….17

10. Leverage ………...………...………..……..…19

B. Tinjauan Empiris ……….………..………20

C. Kerangka Pikir ………..……….……….………29

BAB III METODE PENELITIAN A. Jenis Penelitian ….……….………31

B. Lokasi dan Waktu Penelitian ….………..……31

C. Jenis dan Sumber Data ….………...32

D. Metode Pengumpulan Data …..………...32

E. Definisi Operasional Variabel ….……….….33

F. Metode Analisis Data …..……….….34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian ……….37

B. Penyajian Data (Hasil Penelitian) ………40

C. Analisis dan Interpretasi ………42

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….55

B. Saran ………55

DAFTAR PUSTAKA ……….……….………...57

LAMPIRAN ……….60

xv

Tabel 2.1 Penelitian Terdahulu ………20

Tabel 4.1 Data Laba Komersil PT. Perkasa Agung Sejati ………..40

Tabel 4.2 Perbedaan waktu temporer laporan keuangan PT. Perkasa Agung Sejati ………41

Tabel 4.3 Perbedaan waktu temporer laporan keuangan PT. Perkasa Agung Sejati ………44

Tabel 4.4 Rekonsiliasi Fiskal ………46

Tabel 4.5 Leverage ………46

Tabel 4.6 Persistensi Laba ……….……..47

Tabel 4.7 Aanlisis Perbedaan Laba Temporer Terhadap Persistensi Laba ….…48 Tabel 4.8 Analisis Perbedaan Laba Permanen Terhadap Persistensi Laba ……50

Tabel 4.9 Analisis Leverage Terhadap Persistensi Laba ………52

xvi

Gambar 2.1 Hirarki Alur Perbedaan Laba Akuntansi dan Laba Fiskal ….………19

Gambar 2.2 Kerangka Pikir …..….………...29

Gambar 4.1 Struktur Organisasi ………..39

Gambar 4.2 Grafik Laba Komersil PT. Perkasa Agung Sejati ………40

Gambar 4.3 Grafik Indikator Beda Temporer ………48

Gambar 4.4 Grafik Indikator Persistensi Laba ………..49

Gambar 4.5. Grafik Indikator Beda permanen ……….51

Gambar 4.6 Grafik Indikator Persistensi Laba ……….51

Gambar 4.7 Grafik Indikator Leverage ………..53

Gambar 4.8 Grafik Indikator Persistensi Laba ……….53

xvii

Lampiran 2 Daftar Laba, Hutang, dan Aktiva ………65 Lampiran 3 Tabel dan Gambar Hasil Anaisi ………..66

A. Latar Belakang

Laporan keuangan adalah sarana yang digunakan perusahaan untuk memberitahukan kondisi keuangan hasil dari transaksi selama periode waktu tertentu kepada berbagai pihak yang berkepentingan, seperti investor, kreditur, pemerintah, dan pemangku kebijakan. Suteja (2018) mengemukakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Menurut Ng Eng &

Wahyuni (2013) tujuan laporan keuangan adalah untuk menyajikan informasi terkait kondisi keuangan entitas yang tujuannya dipergunakan untuk para investor saat ini maupun calon investor serta kreditur dalam memutuskan perencanaan sumber daya bagi perusahaan.Oleh karena itu, informasi yang tersaji dalam laporan keuangan dijadikan parameter bagi para pemangku kepentingan untuk mengambil keputusan. Salah satu informasi penting tersebut dapat dilihat dari laporan laba (rugi) perusahaan.

Menurut Kasmir (2018) laporan laba (rugi) adalah laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Informasi laba yang terkandung dalam laporan laba rugi dijadikan sebagai dasar bagi para pihak yang berkepentingan untuk mengevaluasi kinerja manajemen, remunerasi karyawan, dan menentukan jumlah dan pembagian laba atau dividen kepada stockholder. Informasi kualitas laba akuntansi menjadi landasan informasi bagi calon investor dan kreditur dalam membuat keputusan yang tepat (Soa et al., 2021). Salah satu komponen dari kualitas laba adalah persistensi laba.

Fenomena yang sering kali terjadi pada perusahaan-perusahaan di Indonesia adalah adanya fenomena perbedaan laba akuntansi dengan laba fiskal atau Book-Tax Differences, khususnya perbedaan antara penghasilan kena pajak menurut fiskus dan laba sebelum pajak menurut standar akuntansi keuangan.

Penyebab dari fenomena ini dikarenakan adanya perbedaan tujuan dan kepentingan para pengguna informasi laba tersebut (Imanda Shefira et al., 2019).

Sebagai akibat dari adanya perbedaan tujuan dan kepentingan ini sehingga terjadilah perbedaan perhitungan laba (rugi) entitas. Namun, perbedaan ini pula dapat dijadikan penentu kualitas laba perusahaan seperti yang diungkapkan Rianto & Murtiani (2019) bahwa beberapa informasi dalam Book Tax Differences dapat mempengaruhi persistensi laba, sehingga membantu investor dalam menentukan kualitas laba dan nilai perusahaan.

Leverage mempunyai peranan penting dalam komponen penyusunan laporan keuangan dan tentunya mempengaruhi persistensi laba. Resmi (2009) menyatakan bahwa hutang jangka panjang yang digunakan perusahaan untuk menghasilkan laba operasi dikenakan bunga atau beban yang mungkin terkait dengan pengurangan pajak penghasilan yang relatif besar. Tingkat hutang (leverage) yang tinggi dapat meningkatkan beban bunga perusahaan dan berdampak pada pendapatan tahun ini dan proyeksi pendapatan masa depan.

Namun, ketika leverage tinggi dan digunakan seefisien mungkin, dana dari utang dapat menghasilkan keuntungan yang dapat membayar bunga dan pokok. (Nuraeni et al., 2019). Hal ini menunjukkan bahwa leverage dapat mempengaruhi persistensi laba.

PT. Perkasa Agung Sejati adalah perusahaan yang bergerak pada bidang industri pakan ternak. Dari laporan laba (rugi) PT. Perkasa Agung Sejati didapati

pada tahun 2017 perusahaan menghasilkan laba sebesar Rp.6.944.378.658 kemudian pada tahun 2018 terjadi penurunan jumlah laba dengan nilai Rp.5.366.927.166 dimana terjadi kemerosotan laba sebesar Rp. 1.577.451.492 hal ini disebabkan oleh penurunan penjualan pakan. Dikedua tahun ini didapati juga bahwa biaya beban terbesar yang dikeluarkan oleh perusahaan yaitu biaya bunga pinjaman bank. Sehingga, fenomena laba yang berfluktuasi menurun tersebut menyebabkan persistensi laba perusahaan mulai dipertanyakan, karena laba yang berfluktuatif ini akan mempengaruhi investor maupun calon investor dalam pengambilan keputusan (Fanani, 2010).

Penelitian yang berhubungan dengan Book Tax Differences dan leverage terhadap persistensi laba telah dilakukan oleh beberapa peneliti sebelumnya.

Hasil penelitian Achyarsyah & Purwanti (2018) menyebutkan bahwa perbedaan laba komersial dan fiskal tidak berpengaruh signifikan terhadap persistensi laba, dan leverage berpengaruh negatif dan signifikan terhadap persistensi laba.

Kemudian penelitian selanjutnya menunjukan bahwa book-tax differences dan tingkat hutang secara stimulan berpengaruh terhadap persistensi laba (Gunarto, 2019). Kemudian penelitian yang paling terbaru yang dilakukan oleh Maleong et al., (2021) mengemukakan bahwa variabel perbedaan permanen dan tingkat hutang tidak berpengaruh pada persistensi laba sedangkan variabel perbedaan temporer berpengaruh pada persistensi laba.

Dengan adanya perbedaan hasil penelitian sebelumnya maka peneliti melakukan pengujian kembali untuk meninjau kekonsistenan hasil penelitian dalam menganalisis perbedaan laba komersil dan fiskal serta leverage terhadap persistensi laba dengan judul penelitian “Analisis Laba Komersil dan Fiskal, Leverage Terhadap Persistensi Laba Pada PT. Perkasa Agung Sejati”.

B. Rumusan Masalah

Bagaimana persistensi laba pada PT. Perkasa Agung Sejati apabila diukur menggunakan rasio perbedaan temporer, rasio perbedaan permanen, dan rasio leverage.

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai peneliti adalah untuk mengetahui bagaimana persistensi laba pada PT.

Perkasa Agung Sejati apabila diukur menggunakan rasio perbedaan temporer, rasio perbedaan permanen, dan rasio leverage.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan dapat membawa manfaat bagi semua pihak, antara lain:

a. Dalam penelitian ini diharapkan dapat menjadi landasan referensi serta memberikan kontribusi konseptual bagi peneliti selanjutnya utamanya dalam memajukan ilmu pengetahuan dibidang akuntansi keuangan.

b. Bagi para pengguna laporan keuangan seperti investor, calon investor, analis pasar modal, serta pengguna laporan keuangan lainnya agar dapat mengukur persistensi laba dengan benar.

c. Memanfaatkan karakteristik data akuntansi sehingga memberikan alternatif untuk meramalkan laba masa depan.

A. Tinjauan Teori

1. Teori Sinyal (signalling theory)

Teori sinyal (signalling theory) pertama kali dikemukakan oleh Spence (1973).

Teori sinyal didasarkan pada asumsi bahwa informasi yang diterima oleh masing- masing pihak tidak sama. Dengan kata lain, teori sinyal berkaitan dengan asimetri informasi. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan dengan informasi. Untuk itu, manajer perlu memberikan informasi bagi pihak-pihak yang berkepentingan melalui penerbitan laporan keuangan.

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa saja yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencengah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

Informasi yang diterima oleh investor terlebih dahulu diterjemahkan sebagai sinyal yang baik (good news) atau sinyal yang jelek (bad news). Apabila laba

yang dilaporkan oleh perusahaan meningkat maka informasi tersebut dapat dikategorikan sebagai sinyal baik karena mengindikasikan kondisi perusahaan yang baik. Sebaliknya apabila laba yang dilaporkan menurun maka perusahaan berada dalam kondisi tidak baik sehingga dianggap sebagai sinyal yang jelek.

Hubungan teori dengan penelitian ini adalah Motivasi sinyal memberikan dorongan pada manajemen untuk melakukan kebijakan akrual, yaitu manajemen akan memaparkan laporan laba yang dapat mencerminkan laba sesungguhnya untuk mengarahkan pada persistensi laba berdasarkan dorongan dari motivasi sinyal.

2. Persistensi Laba

Laporan laba berguna bagi pengguna laporan keuangan seperti: Investor, kreditur dan pihak lain. Investor dan kreditur biasanya menggunakan informasi pendapatan saat ini untuk memprediksi pendapatan masa depan. Agar prediksi yang diperoleh tepat, investor membutuhkan laba yang berkualitas untuk menjamin informasi laba tersebut bermanfaat. Kualitas laba adalah penilaian seberapa baik laba perusahaan dapat diulang, dikendalikan, dan dijalankan (Kepramareni et al., 2021). Agar ramalan yang dihasilkan benar, investor membutuhkan pengembalian yang berkualitas tinggi untuk memastikan bahwa informasi laba bermanfaat.

Persistensi kualitas laba ditentukan dari segi kegunaannya dalam pengambilan keputusan, terutama dalam penilaian saham, laba yang berkualitas tinggi adalah laba dengan profitabilitas yang kuat memprediksi pendapatan masa depan (Schipper & Vincent, 2003). Atas dasar tersebut, laba dengan kualitas yang baik adalah laba yang persisten ditandai dengan laba

tersebut mampu memberikan gambaran laba yang berkelanjutan, yaitu keuntungan terus-menerus, tahan lama dan tidak berumur pendek. Kontinuitas pendapatan / persistensi laba di tingkat perusahaan ditentukan berdasarkan keuntungan masing-masing perusahaan selama setahun (Sutisna & Ekawati, 2016).

3. Definisi Rekonsiliasi Fiskal

Kusuma et al., (2019) dalam buku Praktikum Pajak Penghasilan (PPh Badan) menyebutkan bahwa penyesuaian fiskal (Rekonsiliasi fiskal) adalah proses penyesuaian laporan keuangan, khususnya laporan laba rugi yang disusun berdasarkan Pedoman Standar Akuntansi Keuangan (PSAK) dengan peraturan perpajakan.

4. Timbulnya Rekonsiliasi Fiskal

Hal-hal yang menimbulkan perbedaan antara prinsip akuntansi yang berlaku umum dengan UU perpajakan antara lain :

1. Perbedaan konsep penghasilan Contoh :

1) Dividen yang diterima oleh PT. Yayasan, Koperasi, BUMN/BUMD.

2) Sisa cadangan kerugian pihutang bagi bank, leasing, dan asuransi.

2. Perbedaan cara pengukuran penghasilan Contoh :

Penjualan diukur sebesar jumlah yang dibebankan kepada pembeli tidak melihat apakah ada hubungan istimewa atau tidak.

3. Perbedaan konsep biaya

Pengeluaran yang dapat dibebankan sebagai biaya yaitu semua pengorbanan ekonomis dalam rangka memperoleh barang dan jasa. Tidak terbatas hanya biaya untuk mendapatkan, menagih, dan memelihara penghasilan saja. Singkatnya, biaya menurut pajak merupakan pengeluaran- pengeluaran yang ada kaitannya langsung dengan perolehan penghasilan.

4. Perbedaan cara pengukuran biaya

Sama dengan cara pengukuran penghasilan, jika ada transaksi yang tidak wajar karena hubungan istimewa maka transaksi tersebut harus dikoreksi.

5. Perbedaan cara pembebanan atau alokasi biaya Contoh :

1) Penyusutan, hanya metode garis lurus dan saldo menurun dengan tarif yang telah ditentukan.

2) Pengakuan kerugian pihutang hanya menggunakan metode langsung.

3) Penilaian persediaan hanya menggunakan metode rata-rata dan FIFO.

6. Adanya penghasilan yang kena pajak penghasilan secara final. Penghasilan yang dikenakan pajak secara final berarti telah diperhitungkan pajak penghasilannya sehingga tidak perlu diperhitungkan lagi dalam menghitung pajak penghasilan di akhir tahun maka harus dikeluarkan dari laporan perhitungan laba (rugi).

5. Klasifikasi Penghasilan dan Biaya (dalam perpajakan) a. Penghasilan

Menurut UU No.36 Tahun 2008 Pasal 4 ayat (1) dijelaskan bahwa yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan dalam Undang-Undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan; penghargaan;

c. Laba usaha;

d. Keuntungan Karena penjualan atau karena harta masuk

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian hutang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan harta;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan jarena pembebasan hutang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperboleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia

Pada ayat (2) di sebutkan pula jenis penghasilan yang dikenai pajak bersifat final:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat hutang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. Penghasilan berupa hadiah undian;

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaanmodal ventura;

d. Penghasilan dari tranaksi pengalihan harta berupa tanah dan/atau bangunan usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan bangunan dan;

e. Penghasilan tertentu lainnya,

Kemudian pada ayat (3) tertuang bahwa yang dikecualikan dari Objek Pajak adalah :

a. Bantuan atau sumbangan serta harta hibahan

1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial

3. termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan peraturan menteri keuangan, sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak bersangkutan;

b. Warisan;

c. Harta termasuk setoran tunai yang diterima aleh badan sebagaimana dimaksud dalam pasal 2 ayat (!) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperbolehkan dalam bentuk natura dan/ atau kenikmatan dari wajib pajak atau pemerintah;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

f. Dividen atau bagian laba yang diterima atau diperoleh dari perusahaan perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, atau badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat :

a. Dividen berasal dari laba yang ditahan; dan

b. Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah25% (dua puluh lima persen) dari modal yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang- bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komenditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. Dihapus

k. Penghasilan yang diterima atau diperoleh perusahaan modal bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1. Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2. Sahamnya tidak diperdagangkan di bursa efek.

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan menteri keuangan;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar –pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih lanjut, yang ketentuannya diatur lebih lanjut dengan berdasarkan peraturan menteri keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggaraan Jaminan Sosial Kepada Wajib Pajak tertentu. Yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

b. Beban

Berdasarkan UU No. 36 Tahun 2008 Pasal 6 ayat (1) besarnya penghasilan kena pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1. Biaya pembelian bahan;

2. Biaya berkenaan dengan pekerjaan atau jasa yang termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3. Bunga, sewa, dan royalti;

4. Biaya perjalanan;

5. Biaya pengelolahan limbah;

6. Premi asuransi;

7. Biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

8. Biaya administrasi; dan

9. Pajak kecuali Pajak Penghasilan;

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak atas biaya lain yang mempunyai masa manfaat lebih dari 1 tahun sebagaimana dalam pasal 11 dan 11A;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. Kerugian selisih kurs mata uang asing;

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

g. Biaya beasiswa, magang, dan pelatihan;

h. Pihutang yang nyata-nyata tidak dapat ditagih;

i. Sumbangan dalam rangka penanggulangan bencana sosial yang ketentuanya diatur dalam dengan Peraturan Pemerintah;

j. Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dalam Peraturan Pemerintah;

k. Biaya bangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah;

m. Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah;

5. Pembukuan Sebagai Dasar Perhitungan Pajak

Pembukuan sebagai dasar perhitungan pajak menurut UU No.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan UU No. 36 Tahun 2008, dalam pasal 16 menyebutkan bahwa salah satu cara untuk menghitung besarnya penghasilan kena pajak adalah Penghasilan bruto dikurangi dengan biaya dan beban seperti yang dimaksud pada pasal 4 ayat (1), pasal 6 dan pasal 9, dan untuk bentuk usaha tetap (BUT) Disebutkan pada pasal 5 ayat (2) dan ayat (3). Pasal tersebut dengan jelas menyatakan bahwa dasar yang dapat digunakan untuk memperoleh penghasilan kena pajak adalah penghasilan bruto dikurangi biaya dan pengeluaran, yang tidak lebih dari pembukuan. Dalam jenis pembukuan ini, informasi terpenting untuk menghitung pajak penghasilan terhutang adalah penghasilan dan pengeluaran. Proses pencocokan antara pendapatan dan beban tercermin dalam laporan perhitungan laba rugi badan usaha.

6. Ketentuan Penghasiln Kena pajak (pasal 9 UU No. 36 Tahun 2008) Dalam ayat (1) ditegaskan bahwa besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan;

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen termasuk dividen yang dibayarkan perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

c. Pembentukan dan penumpukan dana cadangan;

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pembeli kerja dan premi tersebut dihitung sebagai penghasilan kena pajak bagi wajib pajak yang bersangkutan;

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan;

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana yang dimaksud dalam pasal 4 ayat 3) huruf a dan huruf b.

h. Pajak penghasilan

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya;

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan undang-undang di bidang perpajakan.

7. Perbedaan Dalam rekonsiliasi Fiskal

Perbedaan dasar penyusunan dalam penghitungan laba menurut komersial dengan menurut fiskal atau perpajakan, menyebabkan perbedaan jumlah antara penghasilan sebelum pajak (laba akuntansi) dengan penghasilan kena pajak (laba fiskal). Penyebab perbedaan antara penghasilan sebelum pajak dengan penghasilan kena pajak dapat dikategorikan menjadi perbedaan permanen (permanent differences) dan perbedaan temporer (temporary differences) (Trisnasari et al., 2017).

1. Beda tetap / Permanen (Permanent Difference)

Perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal ini juga menyangkut masalah pendapatan atau beban tetapi tidak berhubungan dengan periode tetapi jumlah itulah yang dipersoalkan. Sebagai contoh, pendapatan yang diperoleh dari bunga deposito memang secara akuntansi komersial akan masuk sebagai penghasilan, tetapi aturan perpajakan tidak masuk dalam penghasilan kena pajak yang diterapkan dengan tarif pajak pasal 17 Undang-Undang Pajak Penghasilan karena pengenaan pajak atas bunga deposito bersifat final. Demikian halnya dengan biaya yang dikeluarkan perusahaan dalam bentuk natura dan kenikmatan.

2. Beda Waktu pengakuan (Time Difference)

Perbedaan terhadap jumlah yang dilaporkan dalam laporan keuangan komersial dengan laporan keuangan fiskal dapat terjadi akibat perbedaa waktu pengakuan pendapatan dan beban. Hal ini berakibat adanya penundaan pengakuan. Sebagai contoh, penyusutan aset tetap dengan masa/umur ekonomis 10 tahun, tetapi menurut akuntansi perpajakan hanya terbatas (empat)

tahun karena masuk dalam kelompok 1, sehingga alokasi beban penyusutan dalam kurun waktu yang berbeda pula.

8. Koreksi Fiskal Positif dan Koreksi Fiskal Negatif Penyesuaian fiskal dibedakan menjadi dua :

1. Koreksi Fiskal Positif

Penyesuaian fiskal yang berdampak kepada naik atau bertambahnya laba fiskal disebut koreksi fiskal positif. Secara sederhana, koreksi fiskal positif terhadap penghasilan terjadi apabila penghasilan fiskal lebih besar dibandingkan dengan penghasilan menurut PSAK. Sebaliknya, biaya koreksi positif dapat terjadi apabila biaya fiskal lebih kecil dbandingkan menurut biaya PSAK, yang terdiri dari:

a. Adanya beban yang tidak diakui (non deductible expense) Oleh pajak (beban kecil-laba tinggi-Pajak Tinggi).

b. Penyusutan Komersial lebih besar dari Penyusutan Paiak.

c. Amortisasi Komersial lebih besar dari Amortisasi Pajak d. Penyesuaian Fiskal Positif Lainnya

2. Koreksi Fiskal Negatif

Penyesuaian fiskal yang berdampak pada turun atau berkurangnya laba fiskal disebut koreksi fiskal negatif. Secara sederhana, koreksi fiskal negatif terhadap penghasilan terjadi apabila penghasilan fiskal lebih kecil dibandingkan dengan penghasilan menurut PSAK. Sebaliknya, biaya koreksi positif terjadi apabila biaya fiskal lebih besar dibandingkan biaya menurut PSAK, yang terdiri dari:

1. Penghasilan yang tidak termasuk Objek Pajak (Penghasilan kecil - Laba Kecil - Pajak kecil / Rendah)

2. Penghasilan yang dikenakan PPh Final (pasal 4 Ayat 2 UU PPh) 3. Penyusutan Komersial lebih Kecil dari Penyusutan Pajak

4. Amortisasi Komersial lebih Kecil dari Amortisasi Pajak

5. Penghasilan yang ditangguhkan pengakuannya f. Penyesuaian Fiskal Negatif Lainnya

Gambar 2.1 Hirarki Alur Perbedaan Laba Akuntansi dan Laba Fiskal PSAK

Permanen Temporer

Pajak Laba Fiskal

Undang-Unndang

Akuntansi Laba Komersil

Pasal 4(2), pasal 4(3), pasal 9(1)

Pasal 6(1), pasal 10(6), pasal 11 dan pasal 11 A Perbedaan

Rekonsiliasi

Koreksi Negatif (Laba turun, pajak kecil) Koreksi Positif

(laba naik, pajak besar)

9. Leverage

Perusahaan mempunyai ketergantungan atau keterjeratan dengan hutang, yang dalam istilah bisnis modern disebut leverage. Leverage adalah penggunaan asset dan sumber dana yang memiliki beban (biaya) tetap dengan maksud untuk meningkatkan keuntungan potensial pemegang saham (Prananditya et al., 2021). Leverage terdiri dari dua jenis yaitu operating leverage dan financial leverage. Operation leverage adalah penggunaan asset dengan beban tetap, sedangkan financial leverage adalah penggunaaan dana dengan beban tetap. Seringkali para kreditor dan stockholder tertarik dengan melihat besarnya operating leverage dan financial leverage suatu perusahaan.

Semakin tinggi tingkat hutang yang dimiliki perusahaan maka semakin besar beban bunga hutang yang harus dikeluarkan, yang akan berdampak pada laba yang dihasilkan, disebabkan beban bunga tinggi maka laba perusahaan akan menurun, sebaliknya , jika beban bunga lebih rendah, laba akan meningkat (Rahmawati, 2019). Maka dari itu, perusahaan dengan leverage yang tinggi dapat menyebabkan investor takut untuk menanamkan modalnya pada perusahaan tersebut, karena investor akan beranggapan bahwa perusahaan akan membayar krediturnya terlebih dahulu, sehingga menghasilkan reaksi pasar yang relatif rendah.

B. Tinjauan Empiris

Sebelum melakukan penelitian lebih jauh, seorang peneliti diharuskan mengemukakan penelitian terdahulu guna membandingkan keakuratan, kebenaran, dan kejelasan suatu penelitian yang berfungsi sebagai pembanding.

Maka dari itu, penulis memaparkan hasil penelitian yang akan dijadikan acuan

untuk di pelajari lebih jauh. Dari judul yang diangkat penulis yaitu “Pengaruh Perbedaan Laba Komersil dan Fiskal, Leverage Terhadap Persistensi laba pada PT. Perkasa Agung Sejati” didapati penelitian terdahulu yaitu :

Tabel 2.1 Penelitian Terdahulu NO. Nama Peneliti

dan Tahun Penelitian

Judul Penelitian

Variabel (Kuantitatif)

Alat Analisis

Hasil Penelitian 1. Achyarsyah &

Purwanti, (2018)

Pengaruh Perbedan Laba Komersial dan Laba Fiskal, Pajak Tangguhan, dan

Leverage Terhadap Persistensi Laba.

X = Perbedan Laba Komersial dan Laba Fiskal, Pajak Tangguhan, dan

Leverage.

Y =

Persistensi Laba

Alat analisis yang digunakan adalah SPSS.

Hasil penelitian menunjukkan bahwa perbedaan laba komersial dan laba fiskal tidak berpengaruh signifikan terhadap persistensi laba, pajak tangguhan berpengaruh positif dan signifikan terhadap persistensi laba, dan leverage berpengaruh negatif dan signifikan terhadap persistensi laba.

2. Gunarto, (2019)

Pengaruh Book Tax Differences dan Tingkat Hutang Terhadap Persistensi Laba

X = Book Tax

Differences dan Tingkat Hutang Y =

Persistensi Laba

Alat analisis yang digunakan adalah Eviews

Hasil

penelitian ini menunjukkan bahwa book tax

differences, dan tingkat utang secara simultan berpengaruh

terhadap persistensi laba. Selain itu penelitian ini

membuktikan secara parsial bahwa perbedaan permanen dan tingkat utang

berpengaruh terhadap persistensi laba, sedangkan perbedaan temporer secara parsial tidak berpengaruh terhadap persistensi laba.

3. Agustian, (2020)

Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan, Leverage, Fee Audit, Arus Kas,dan Book Tax Differences Terhadap Persistensi Laba

X =

Kepemilikan Manajerial, Ukuran Perusahaan, Leverage, Fee Audit, Arus Kas,dan Book Tax Differences Y =

Persistensi Laba

Alat analisis yang digunakan adalah SPSS.18.0

Hasil penelitian menunjukan bahwa kepemilikan manajerial tidak

berpengaruh terhadap persistensi laba, karena sedikitnya persentasi kepemilikan saham oleh manajerial.

Ukuran perusahaan berpengaruh negatif terhadap persistensi laba, sedangkan

leverage, fee audit, arus kas dan konsentrasi pasar

berpengaruh positif

terhadap persistensi laba. Namun pada

variabel kepemilikan manajerial, ukuran perusahaan, leverage, fee audit dan konsentrasi pasar secara bersama- sama

berpengaruh terhadap persistensi laba. Box tax difference berpengaruh positif dan negative terhadap persistensi laba.

4. Maleong et al., (2021)

Pengaruh Book Tax Differences dan Tingkat Hutang Terhadap Persistensi Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 2016-2019

X = Book Tax

Differences dan Tingkat Hutang Y =

Persistensi Laba

Alata analisis yang digunakan adalah Eviews 10.

Hasil riset menemukan bahwa variabel perbedaan permanen dan tingkat hutang tidak berpengaruh pada

persistensi laba, sedangkan variabel perbedaan temporer berpengaruh

pada persistensi laba. ketiga variabel mempunyai pengaruh secara serempak pada persistensi laba sebesar 9.78%.

5. Diharjo & Leon, (2020)

Pengaruh Book Tax Differences dan Tingkat Hutang Terhadap Persistensi Laba

X = Book Tax

Differences dan Tingkat Hutang Y =

Persistensi Laba

Alat anaisis yang digunakan adalah SPSS ver.

25.

Hasil dari analisis ini adalah Book Tax

Differences dengan proksi Perbedaan Permanen berpengaruh terhadap Persistensi Laba. Book Tax

Differences dengan proksi Perbedaan Temporer tidak

berpengaruh terhadap Persistensi Laba.

Tingkat Utang berpengaruh terhadap Persistensi Laba.

6. Setijaningsih &

Veronika, (2022)

Pengaruh Akrual, Leverage, dan Arus Kas Operasi Terhadap Persistensi Laba

X = Akrual, Leverage, dan Arus Kas Operasi Y =

Persistensi Laba

Alat analisis yang digunakan adalah Eviews 12.0

Hasil

penelitian ini menunjukkan bahwa: 1) Akrual, leverage, dan arus kas operasi

Dengan Book Tax Differences Sebagai Variabel Moderasi.

memiliki pengaruh signifikan positif terhadap persistensi laba; 2) Book tax

difference tidak

memperkuat pengaruh parsial akrual dan leverage terhadap persistensi laba; 3) Book tax

difference memoderasi pengaruh parsial arus kas operasi terhadap persistensi laba.

7. Camille &

Effriyanti, (2020)

Pengaruh Book Tax Differences dan

Volatilitas Arus Kas Terhadap Persistensi Laba

X = Book Tax

Differences dan

Volatilitas Arus Kas Y =

Persistensi Laba

Alat Analissi yang digunakan adalah SPSS Ver.25.

Book tax differences perbedaan permanen tidak

berpengaruh terhadap persistensi laba, Book tax

differences perbedaan temporer berpengaruh positif

terhadap persistensi laba, Volatilitas arus kas berpengaruh positif

terhadap persistensi

laba.

8. Rahmayani, (2020)

Pengaruh Laba Akuntansi dan Laba Fiskal Terhadap Persistensi Laba (Studi empiris pada perusahaan perbankan di Bursa Efek Indonesia Tahun 2015- 2017)

X = Laba Akuntansi dan Laba Fiskal Y =

Persistensi Laba

Alat analisis yang digunakan adala SPSS.

Hasil

penelitian ini menunjukkan bahwa secara parsial laba akuntansi berpengaruh terhadap persistensi laba, sedangkan laba fiskal tidak

berpengaruh terhadap persistensi laba. Secara simultan variabel laba akuntansi dan laba fiskal tidak berpengaruh terhadap persistensi laba, hal ini karena setelah adanya koreksi fiskal maka laba akuntansi dan laba fiskal tidak memiliki pengaruh terhadap persistensi laba

perusahaan.

9. Olivia &

Viriany, (2021)

Pengaruh Akrual, Arus Kas

Operasi, Leverage, dan Ukuran Perusahaan Terhadap

X = Akrual, Arus Kas Operasi, Leverage, dan Ukuran Perusahaan Y =

Persistensi

Alat analisis yang digunakan adalah Eviews.

Hasil

penelitian ini menunjukkan bahwa variabel akrual berpengaruh negatif dan

Persistensi Laba

Laba signifikan

terhadap persistensi laba, variabel arus kas operasi berpengaruh negatif dan tidak signifikan terhadap persistensi laba, variabel leverage berpengaruh negatif dan tidak signifikan terhadap persistensi laba, dan variabel ukuran perusahaan berpengaruh negatif dan signifikan terhadap persistensi laba.

10. Suhayati et al., (2021)

Pengaruh Book Tax Differences, Arus Kas Operasi, Tingkat Hutan, Volalitas Penjualan dan

Kepemilikan Institusional Terhadap Persistensi Laba

X = Arus Kas Operasi, Tingkat Hutang, Volatilitas Penjualan dan Ukuran Perusahaan Y =

Persistensi Laba

Alat Analisis yang digunakan adalah Eviews

Hasil penelitian menunjukkan bahwa book tax

differences (BTD) memiliki pengaruh negative terhadap persistensi laba dan kepemilikan Institusional memiliki pengaruh positif terhadap persistensi

laba.

Sedangkan tingkat hutang, arus kas operasi dan

volatilitas penjualan tidak memiliki pengaruh terhadap persistensi laba.

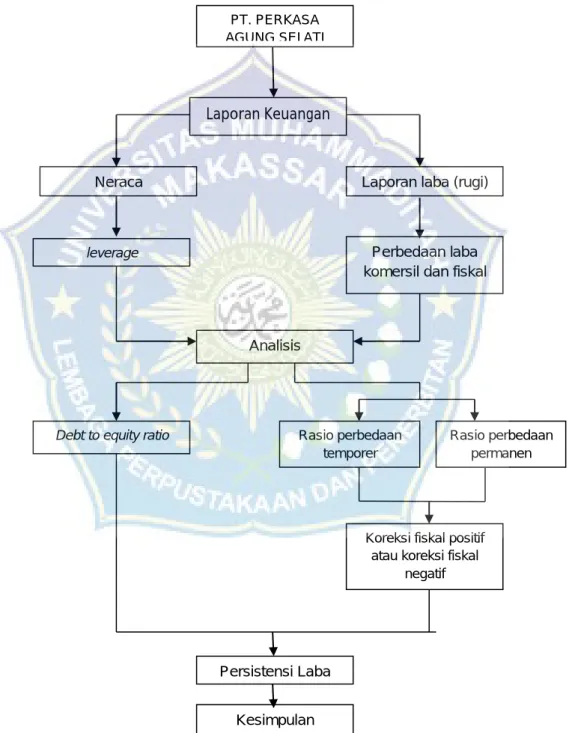

C. Kerangka Pikir

Kerangka pikir adalah struktur teori akuntansi yang didasarkan pada penalaran logis yang menjelaskan kenyataan yang terjadi dan menjelaskan apa yang harus dilakukan apabila ada fakta atau fenomena baru.

Gambar 2.2 Kerangka Pikir

PT. PERKASA AGUNG SEJATI

Laporan Keuangan

Neraca

leverage Perbedaan laba

komersil dan fiskal Laporan laba (rugi)

Analisis

Debt to equity ratio

Kesimpulan

Rasio perbedaan temporer

Rasio perbedaan permanen

Persistensi Laba

Koreksi fiskal positif atau koreksi fiskal

negatif

Berlandaskan kerangka pikir yang diperlihatkan persistensi laba dipengaruhi oleh perbedaan laba komersil dan fiskal serta leverage. Teknik analisis data yang digunakan pada penelitian ini adalah deskriptif yaitu perbandingan, atas perubahan, pertumbuhan antara perbedaan laba komersil dan fiskal, leverage, dan persistensi laba pada tahun 2017 sampai dengan 2019 yang pada kesimpulan penelitian ini akan diketahui bagaimana persistensi laba perusahaan apabila diukur menggunakan rasio perbedaan temporer, rasio perbedaan permanen serta rasio leverage khususnya pada PT. Perkasa Agung Sejati.

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif deskriptif. penelitian kuantitatif diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif / statistik, dengan tujuan untuk menguji hipotetsis yang telah ditetapkan (Sugiyono, 2019). Dalam penelitian ini, data kuantitatif yang digunakan adalah laporan keuangan PT. Perkasa Agung Sejati.

Penelitian deskriptif dijadikan dasar menganalisis serta menarik kesimpulan guna menganalisis pengaruh perbedaan laba komersil dan fiskal serta leverage terhadap persistensi laba PT. Perkasa Agung Sejati. Sugiyono (2017) mengemukakan metode penelitian deskriptif ini dilakukan untuk mengetahui keberadaan variable mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri atau variabel bebas) tanpa membuat perbandingan variabel itu sendiri dan mencari hubungan dengan variabel lain.

B. Lokasi dan Waktu Penelitian

1. Tempat pelaksanaan penelitian yaitu pada PT. Perkasa Agung Sejati yang berlokasi di Jl. Ir. Sutami. Kawasan pergudangan 88 no. 88p makassar, Sudiang, Kec. Biringkanaya, Kota Makassar, Sulawesi Selatan. Lokasi tersebut dipilih karena peneliti mendapatkan narasumber yang lebih tepat

pada lokasi tersebut yang bisa memenuhi data penelitian secara mudah dan transparan.

2. Waktu Penelitian Penelitian dan penulisan karya tulis ini akan dilaksanakan penulis dalam kurung waktu selama .. (dua) bulan, yang dimulai bulan Maret – April 2022.

C. Jenis dan Sumber Data 1. Data Primer

Data primer merupakan data yang langsung diperoleh dari objek yang diteliti kemudian diolah oleh penulis yang dalam penelitian ini adalah laporan keuangan PT. Perkasa Agung Sejati.

2. Data Sekunder

Data sekunder merupakan data yang dikumpulkan dari catatan catatan dan wawancara dengan pimpinan agar mendapatkan data tentang sejarah instansi, Misi dan Visi dan struktur organisasi guna melengkapi dan mendukung data primer yang dibutuhkan.

D. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dimaksudkan untuk memperoleh data yang akurat dengan masalah yang dibahas, baik melalui sumber primer maupun sekunder. Adapun metode pengumpulan data yang digunakan dalam penelitian ini sebagai berikut:

a). Data Primer

Teknik pengumpulan data yang digunakan untuk data primer ialah telaah dokumen yang diperoleh dari laporan keuangan PT. Perkasa Agung Sejati.

b). Data Sekunder

Teknik pengumpulan data yang digunakan untuk data sekunder ialah wawancara, guna mendapatkan data tentang sejarah instansi, Misi dan Visi dan struktur organisasi guna melengkapi dan mendukung data primer yang dibutuhkan.

E. Definisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Batasan variabel dalam penelitian ini yaitu:

a. Persistensi Laba

Persistensi laba adalah laba (sebelum rekonsiliasi fiskal) yang diharapkan di masa depan dan diproyeksikan dengan laba tahun berjalan. Adapun rumus yang dipakai dalam mengukur persistensi laba adalah mengacu pada penelitian sebelumnya yang dilakukan (Putri et al., 2017) yaitu:

Laba sebelum pajak t – laba sebelum pajak t-1 Total Aktiva

b. Perbedaan Laba Komersil dan Fiskal

Menurut Hardi & Purwanti (2014) Book Tax Differences dalam penelitian diproksikan oleh perbedaan temporer dan perbedaan permanen.

a. Perbedaan temporer adalah perbedaan pengakuan atas pendapatan dan biaya menurut SAK dengan Ketentuan Perpajakan yang dikarenakan perbedaan waktu (Heri Prasetyo & Rafitaningsih, 2015). Perbedaan temporer diukur dengan cara:

Total Perbedaan Temporer Total Aset

b. Perbedaan permanen adalah perbedaan yang terjadi karena perbedaan pengakuan penghasilan dan biaya dikarenakan ada biaya yang diakui menurut akuntansi tetapi tidak diakui dari sisi perpajakan sehingga mengakibatkan penghasilan dan biaya tersebut harus dieliminasi dari laporan laba (rugi). Perbedaan permanen dapat dirumuskan sebagai berikut:

Total Perbedaan Permanen Total Aktiva

c. Leverage

Leverage merupakan kemampuan untuk mengukur seberapa besar perusahaan dibiayai dengan hutang. Leverage menjadi lebih besar ketika banyak pula hutang jangka panjang yang ada di dalam perusahaan tersebut. Dalam penelitian ini rasio leverage yang digunakan adalah Debt to Asset Ratio dengan menggunakan total hutang dibandingkan dengan hutang. Debt to Aset Ratio dapat dituliskan dalam rumus :

Total Hutang Total Aktiva

F. Metode Analisis Data

Analisis data adalah kegiatan yang dilakukan setelah pengumpulan data dari semua responden atau sumber data lainnya. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan

masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan. Untuk penelitian yang tidak merumuskan hipotesis, langkah terakhir tidak dilakukan. (Sugiyono, 2017). Teknik analisis data yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Analisis deskriptif kuantitatif bertujuan untuk memberikan informasi tentang data yang diamati, menjadikannya bermakna dan komunikatif. Analisis data menggunakan deskriptif kuantitatif dengan nilai indikator, maka rumus yang digunakan dalam penelitian ini sebagai berikut:

Persistensi Laba : Laba sebelum pajak t – laba sebelum pajak t-1 Total Aktiva

Perbedaan Temporer : Total perbedaan temporer Total asset

Perbedaan Permanen : Total perbedaan permanen Total Aktiva

Leverage : Total Hutang Total Aktiva

Untuk memudahkan dalam mengidentifikasi dan menarik kesimpulan digunakan patokan untuk perbedaan laba komersil dan fiskal terhadap persistensi laba ialah koreksi positif menyebabkan laba fiskal bertambah. Jika laba fiskal bertambah maka beban pajak yang harus dibayarkan akan semakin besar. Semakin besar beban pajak yang harus dibayarkan maka semakin kecil laba yang dihasilkan. Koreksi negatif menyebabkan laba fiskal bekurang sehingga beban pajak yang harus dibayarkan semakin kecil (Septavita, 2016).

Sedangkan untuk leverage digunakan patokan semakin tinggi debt ratio maka semakin besar pula kemungkinan perusahaan untuk tidak dapat melunasi

kewajibannya. Perusahaan yang mempunyai utang tinggi atau debt to asset ratio tinggi akan berdampak buruk dan menimbulkan resiko keuangan yang besar karena beban utang yang tinggi. Perusahaan dianggap tidak sehat jika terlalu banyak melakukan pembiayaan dengan utang terutama pada asetnya karena dapat menurunkan laba akibat ada kewajiban yang harus dibayar (Maulana &

Triana, 2021).

(Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan (PPh), n.d.)

A. Gambaran Objek Penelitian

Penelitian ini dilakukan pada PT. Perkasa Agung Sejati yang berlokasi di Jalan Ir. Sutami Kawasan Pergudangan 88 No. 88P, Makassar. Waktu penelitian dimulai bulan Februari sampai dengan bulan April 2022. Dengan tujuan untuk menganalisis perbedaan laba komersil dan fiskal, leverage terhadap persistensi laba.

PT. Perkasa Agung Sejati adalah perusahaan yang bergerak di bidang industri pakan ternak dengan produk pakan ternak merek Patriot. Area pemasarannya meliputi Sulawesi, Kalimantan dan kawasan Timur Indonesia.

PT. Perkasa Agung Sejati diresmikan berdasarkan akta pendirian yang dimuat dalam Akta No. 09 tanggal 09 Februari 2011 yang dibuat di hadapan Frederik Taka Waron, SH. Notaris di Makassar yang anggaran dasarnya telah mendapat pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia sebagaimana tertera dari surat keputusan tertanggal 28-03-2011 dengan Nomor : AHU.15542.AH.01.01 Tahun 2011, kemudian sebagaimana telah diubah dengan akta berita acara rapat umum pemegang saham No. 56 yang dibuat didepan hadapan notaris yang sama kemudian telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan surat keputusan Nomor : AHU-31064.40.22.2014.

1. Visi dan Misi Visi :

Menjadi perusahaan terpercaya dalam memproduksi dan menyalurkan pakan ternak dengan mengerahkan segenap sumber daya perusahaan demi kepuasan pelanggan.

Misi :

1. Memproduksi dan mendistribusikan produk pakan ternak yang berkualitas dan stabil.

2. Memberikan kepuasan pada pelanggan melalui pelayanan yang baik dan prima.

3. Mengutamakan kenyamanan dan kesejahteraan bagi semua sumber daya perusahaan.

2. Kegiatan Usaha

Berdasarkan anggaran dasar terakhir, kegiatan usaha perseroan meliputi a. Indsutri ransum makanan hewan

Kelompok ini mencaup usaha pembuatan bebagai macam ransum pakan ternak, unggas, ikan, dan hewan lainnya.

b. Industri konsentrat makanan hewan

Kelonpok ini mencakup usaha pembuatan konsentrat pakan ternak, unggas dan hewan lainnya.

c. Perdagangan besar padi dan palawijaya

Kelompok ini mencakup usaha perdagangan besar hasil pertanian tanaman padi dan palawijaya sebagai bahan baku aau bahan dasar dari suatu kegiatan berikutnya, seperti padi, jagung, gabah, gandung, dan seralia lainnya.

d. Perdagangan besar hasil pertanian dan hewan hidup lainnya

Kelompok ini mencakup usaha perdagangan besar hasil pertania dan hewan hidup lainnya. Termasuk dalam kelomok ini perdagangan besar bahan, sampah, sisaan pertanian dan hasil ikutan yang digunakan untuk makanan hewan, serta tanaman dan bibi lainnya.

e. Perdagangan besar makanan dan minuman lainnya

Kelompk ini mencakup usaha perdagangan besar makanan dan minuman lainnya, seperti tepung beras, tepung tapioka, karamel, kerupuk udang, dan lain-lain.

3. Struktur Organisasi

Gambar 4.1 Struktur Organisasi PT. Perkasa Agung Sejati

MANAGER PURCHASING

ACT MANAGER QUALITY CONTROL

ACT MANAGER MAINTENANCE ACT MANAGER

WAREHOUSE MANAGER PERSONAL &

GA

MANAGER FINANCE MANAGER MANAGER PRODUKSI MANAGER MARKETING ACCOUNTING

GENERAL MANAGER

AUDITOR

PRESIDENT DIRECTOR DIRECTOR

PRESIDENT DIRECTOR DIRECTOR

B. Penyajian Data (Hasil Penelitian)

1. Laba Komersil PT. Perkasa Agung Sejati

Persistensi laba merupakan laba (sebelum rekonsiliasi fiskal) yang diharapkan di masa depan dan di proyeksikan dengan laba tahun berjalan. Adapun laba komersil PT. Perkasa Agung Sejati 3 tahun dalam rentan waktu 2017 – 2019, yaitu :

Table 4.1 Data Laba Komersil PT. Perkasa Agung Sejati (dalam jutaan)

Tahun Laba Komersil / Akuntansi

2017 Rp. 6.944.378.657,60

2018 Rp. 5.366.927.166,67

2019 Rp. 6.415.816.971,74

Gambar 4.2 Grafik Laba Komersil PT. Perkasa Agung Sejati

Sumber : Laporan Keuangan PT. Perkasa Agung Sejati

Berdasarkan tabel 4.1 Laba yang di dapatkan PT. Perkasa Agung Sejati dalam rentan periode 2017 sampai dengan 2019 berada pada

- 1.000,00 2.000,00 3.000,00 4.000,00 5.000,00 6.000,00 7.000,00

2017 2018

2019

Millions

Penghasilan Pertahun

kisaan 18 M – 20 M. Berdasarkan tabel tersebut dilihat dari tahun 2017 sampai dengan 2019 laba diatas termasuk laba yang tidak persisten atau mengalami penurunan sebesar 1.5 M dibanding tahun sebelumnya.

Semakin persisten laba maka semakin tinggi harapan peningkatan laba di masa mendatang.

2. Beda Waktu Temporer

Perbedaan temporer adalah perbedaan pengakuan atas pendapatan dan biaya menurut SAK dengan Ketentuan Perpajakan yang dikarenakan perbedaan waktu (Heri Prasetyo & Rafitaningsih, 2015).

Perbedaan waktu positif terjadi karena adanya pengakuan beban untuk akuntansi lebih lambat dari pengakuan beban untuk pajak atau pengakuan penghasilan untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi. Perbedaan waktu negatif terjadi jika ketentuan perpajakan mengakui beban lebih lambat dari pengakuan beban akuntansi komersial atau akuntansi penghasilan mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak. Untuk tujuan pelaporan keuangan, pendapatan diakui ketika diperoleh dan biaya diakui pada saat terjadinya (accrual basic). Menurut Persada & Martani (2010) perbedaan emporer sebagai indikator perbedaan laba komersil dan fiskal yang didapat dari laporan keuangan bagian rekonsiliasi fiskal dan dibagi dengan total aktiva.

Perbedaan Temporer = Total Perbedaan Temporer : Total Aset Tabel 4.2 Perbedaan waktu temporer laporan keuangan PT. Perkasa

Agung Sejati

Tahun Akun Nilai Nominal Total Aktiva Indikator 2017

Natura 51,540,987

132,979,206,268 0.000105 Penyusutan (37,546,875)

Total 13,994,112

2018

Natura 67,784,460

115,138,471,652

0.000204 Penyusutan (44,250,000)

Total 23,534,460

2019

Natura 95,126,953

159,881,922,103 0.000318 Penyusutan (44,250,000)

Total 50,876,953

Sumber : Laporan Keuangan PT. Perkasa Agung Sejati Berdasarkan tabel 4.2 dapat diuraikan data sebagai berikut :

a. Pada tahun 2017 jumlah perbedaan temporer yaitu sebesar Rp. 13,9 juta, hal ini berarti jumlah perbedaan laba yang diakui berdasarkan aturan perpajakan untuk perbedaan yang timbul karena adanya perbedaan waktu pengakuan atas pendapatan dan biaya adalah sebesar Rp. 13,9 juta sehingga dapat ditarik kesimpulan bahwa perbedaan laba komersil dan fiskal untuk perbedaan temporer menambah laba fiskal yang berarti laba yang dikenakan pajak pun jumlahnya bertambah dari laba akuntansi dan nilai indokator perbedaan temporer adalah 0,000105.

b. Pada tahun 2018 jumlah perbedaan temporer yaitu sebesar Rp. 23,5 juta, hal ini berarti jumlah perbedaan laba yang diakui berdasarkan aturan perpajakan untuk perbedaan yang timbul karena adanya perbedaan waktu pengakuan atas pendapatan dan biaya adalah sebesar Rp. 23,5 juta sehingga dapat ditarik kesimpulan bahwa perbedaan laba komersil dan fiskal untuk perbedaan temporer menambah laba fiskal yang berarti laba yang dikenakan pajak un

jumlahnya bertambah dari laba akuntansi dan nilai indikator perbedaan temporer adalah 0,000204.

c. Pada tahun 2019 jumlah perbedaan temporer yaitu sebesar Rp. 50,8 juta, hal ini berarti jumlah perbedaan laba yang diakui berdasarkan aturan perpajakan untuk perbedaan yang timbul karena adanya perbedaan waktu pengakuan atas pendapatan dan biaya adalah sebesar Rp. 50,8 juta sehingga dapat ditarik kesimpulan bahwa perbedaan laba komersil dan fiskal untuk perbedaan temporer menambah laba fiskal yang berarti laba yang dikenakan pajak un jumlahnya bertambah dari laba akuntansi dan nilai indokator perbedaan temporer adalah 0,000318.

3. Beda Waktu Permanen

Perbedaan permanen adalah perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan menurut standar akuntansi keuangan tanpa ada koreksi dikemudian hari. Misalnya, pedapatan jasa giro yang diakui sebagai pendapatan dalam laba akuntansi tetapi tidak diakui dalam laba fiskal. Menurut (Persada &

Martani, 2010) perbedaan permanen sebagai indikator book-tax differences didapat dari laporan keuangan pada bagian rekonsiliasi fiskal dan dibagi dengan total aktiva.

Perbedaan permanen = Jumlah perbedaan permanen : Total aktiva

Tabel 4.3 Perbedaan waktu permanen laporan keuangan PT. Perkasa Agung Sejati

Tahun Akun Nilai Nominal Total Aktiva Indikator

2017

Pendapatan jasa giro (33,158,781)

132,979,206,268 -0.000396 Pendapatan lain-lain (30,000,000)

Biaya perjalanan dinas 10,500,000

Total (52,658,781)

2018

Pendapatan jasa giro (55,739,017)

115,138,471,652 -0.000590 Pendapatan lain-lain (25,000,000)

Biaya perjalanan dinas 12,750,500

Total (67,988,517)

2019

Pendapatan jasa giro (38,705,899)

159,881,922,103 -0.000414 Pendapatan lain-lain (33,000,000)

Biaya perjalanan dinas 5,465,874

Total (66,240,025)

Sumber : Laporan Keuangan PT. Perkasa Agung Sejati

Berdasarkan tabel 4.3 dapat dijelaskan data berupa :

a. Pada tahun 2017 Jumlah perbedaan permanen adalah sebesar Rp. 52,6 juta hal ini berarti jumlah perbedaan Laba yang diakui berdasarkan Peraturan Perpajakan untuk perbedaan yang timbul karena adanya perbedaan pengakuan atas pendapatan dan biaya secara permanen tanpa adanya koreksi dikemudian hari adalah sebesar Rp. 52,6 juta sehingga dapat disimpulkan bahwa selisih laba akuntansi dan laba fiskal untuk selisih permanen mengurangi laba fiskal yang berarti laba yang di kenakan pajak pun jumlahya berkurang dari laba akuntansi dan nilai indikator perbedaan permanen adalah -0,000396.

b. Pada tahun 2018 Jumlah perbedaan permanen adalah sebesar Rp. 67,9 juta hal ini berarti jumlah perbedaan Laba yang diakui berdasarkan peraturan perpajakan untuk perbedaan yang timbul karena adanya perbedaan pengakuan atas pendapatan dan biaya secara permanen tanpa adanya

koreksi dikemudian hari adalah sebesar Rp. 67,9 juta sehingga dapat disimpulkan bahwa selisih laba Akuntansi dan laba Fiskal untuk selisih permanen mengurangi laba fiskal yang berarti laba yang di kenakan pajak pun jumlahya berkurang dari laba akuntansi dan nilai indikator perbedaan permanen adalah -0,000590.

c. Pada tahun 2019 Jumlah perbedaan permanen adalah sebesar Rp. 66,2 juta hal ini berarti jumlah perbedaan Laba yang diakui berdasarkan peraturan perpajakan untuk perbedaan yang timbul karena adanya perbedaan pengakuan atas pendapatan dan biaya secara permanen tanpa adanya koreksi dikemudian hari adalah sebesar Rp. 66,2 juta sehingga dapat disimpulkan bahwa selisih laba Akuntansi dan laba Fiskal untuk selisih permanen mengurangi laba fiskal yang berarti laba yang di kenakan pajak pun jumlahya berkurang dari laba akuntansi dan nilai indikator perbedaan permanen adalah -0,000414.

4. Rekonsiliasi Fiskal

Rekonsiliasi (koreksi) Fiskal adalah proses penyesuaian laporan keuangan, khususnya laporan laba rugi yang disusun berdasarkan Pedoman Standar Akuntansi Keuangan (PSAK) dengan peraturan perpajakan (Kusuma et al., 2019). Perbedaan-perbedaan antara akuntansi dan fiskal tersebut dapat dikelompokkan menjadi beda tetap / permanen (permanen differences) dan beda waktu / sementara (timing differences).