REAKSI PASAR SEBELUM DAN SESUDAH

INTERNET

FINANCIAL REPORTING

Oleh : RENDI SATRIA NIM : 232009111

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

iv

HALAMAN MOTTO

“

The more goals you set,

the more goals you get

“

v HALAMAN PERSEMBAHAN

Puji syukur saya persembahkan kepada Yesus Kristus Sang Juru Selamat, karena atas berkat, penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan kertas kerja ini.

Kertas kerja ini dapat terselesaikan atas bantuan dari pihak-pihak yang telah memberikan dukungan dan dorongan bagi penulis. Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Supatmi SE.,M.Ak.,Akt selaku dosen pembimbing yang dengan sabar selalu memberi nasehat, arahan dan petunjuk kepada penulis.

2. Seluruh pengajar dan staff pegawai FEB UKSW yang telah memberikan ilmu dan pengetahuan kepada penulis selama menempuh studi.

3. Orangtua dan kakak-kakakku. Bapak Patmaya Mahatma, SE., Ibu Sri Sulistyani, mas Adhi Surya, ST., MM. dan mas Rudi Satya, SE. yang selalu memberikan segenap kasih sayang, cinta, nasehat, motivasi dan doa.

4. Christina Raida Ardani Riswari atas perhatian, motivasi, dan dukungan yang telah diberikan kepada penulis selama ini.

5. Sahabat penulis selama berkuliah, baik yang sudah lulus maupun yang masih berjuang, Riyan, Cholina, Yulius, Ayu, Rizky, Arya, Dewi, Keke, Okta, Mima, Murta, Putut, Sisca, Sheila, Floranssia, Kartika, Benaya, Johan, Baktiar, Adiel, Endhyka, Doni serta teman-teman yang tidak dapat kami sebut satu persatu. Terima kasih atas persahabatan, masukan dan kebersamaan selama ini.

6. Bapak Welly Arisanto, SE. yang telah memberikan dukungan, wawasan dan pengalaman dalam pengembangan soft skills kepada penulis.

7. Fungsionaris BPMF FEB UKSW dan Korps Asisten FEB UKSW atas kerjasama, pengalaman berorganisasi, dan pembelajaran yang telah diberikan.

vi 9. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas

semua bantuannya.

Salatiga, April 2013

vii ABSTRACT

This research aims to determine the differences market reaction before and

after the internet financial reporting (IFR) as measured by trading value activity and

abnormal return. The sample used consist of 181 listed companies in BEI period

2011. Trading value activity and abnormal return tested by Wilcoxon Signed Test to

determine the difference before and after publication IFR.

The results of this research indicate that there are differences market reaction

before and after publication IFR, which were measured by trading value activity and

abnormal return. The company which use IFR will have higher average of trading

value activity and abnormal return after publication IFR.

viii SARIPATI

Penelitian ini bertujuan untuk mengetahui perbedaaan reaksi pasar sebelum dan sesudah internet financial reporting (IFR) yang diukur dengan volume perdagangan saham dan abnormal return. Sampel yang digunakan terdiri dari 181 perusahaan yang terdaftar di BEI pada tahun 2011. Volume perdagangan saham dan abnormal return diuji menggunakan uji beda Wilcoxon Signed Test untuk mengetahui perbedaan sebelum dan sesudah publikasi IFR.

Temuan pada penelitian ini menunjukkan terdapat perbedaan reaksi pasar sebelum dan sesudah publikasi IFR, baik yang diukur dengan volume perdagangan saham dan abnormal return. Perusahaan yang menerapkan IFR memiliki rata-rata volume perdagangan saham dan abnormal return lebih besar sesudah publikasi IFR.

ix DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan / Pengesahan ... iii

Halaman Motto ... iv

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 6

Internet Financial Reporting ... 6

Reaksi Pasar ... 8

Kerangka Teoritis dan Pengembangan Hipotesis ... 9

METODE PENELITIAN ... 11

Jenis dan Sumber Data ... 11

Populasi dan Sampel ... 11

Pengukuran Variabel ... 12

Teknik dan Langkah Analisis ... 15

HASIL DAN PEMBAHASAN ... 16

Statistika Deskriptif ... 16

Pengujian Data ... 20

x

KESIMPULAN ... 25

Kesimpulan ... 25

Keterbatasan dan Saran Penelitian ... 26

DAFTAR TABEL

Tabel 1. Penentuan Sampel Penelitian ... 17

Tabel 2 Uji Hipotesis Volume Perdagangan Saham ... 21

Tabel 3. Uji Hipotesis Abnormal Return Saham ... 23

DAFTAR GRAFIK Grafik 1. Volume Perdagangan Saham ... 18

Grafik 2. Abnormal Return Saham ... 19

DAFTAR LAMPIRAN Lampiran 1. Data Identitas Perusahaan Sampel dan Tanggal Publikasi ... 30

Lampiran 2. Data Volume Perdagangan Saham Perusahaan ... 35

Lampiran 3. Data Abnormal Return Saham Perusahaan ... 43

Lampiran 4. Uji Normalitas One Sample Kolmogorov-Smirnov Test ... 51

Lampiran 5. Uji Beda Wilcoxon Signed Test Volume Perdagangan ... 52

Lampiran 6. Uji Beda Wilcoxon Signed Test Abnormal Return ... 56

1

PENDAHULUAN

Latar Belakang Masalah

Jumlah pengguna internet di Indonesia saat ini semakin meningkat. Pada tahun 2011, jumlah pengguna internet di Indonesia diestimasi mencapai 55.000.000 atau 22,4% dari populasi penduduk, meningkat dibandingkan tahun 2010 dengan jumlah pengguna internet sebesar 16,1% dari keseluruhan populasi penduduk (internetworldstats.com).

Internet dapat digunakan untuk setiap aplikasi bisnis yang melibatkan komunikasi data, termasuk komunikasi di dalam perusahaan maupun dengan lingkungan (McLeod, 2007). Internet mempunyai beberapa karakteristik dan keunggulan seperti memfasilitasi penyebaran informasi yang berguna untuk pengambilan keputusan, tepat waktu, memiliki akses global dan berbiaya rendah (Ashbaugh et al. 1999). Dengan keunggulan internet tersebut dan didukung meningkatnya pengguna internet menyebabkan organisasi bisnis telah banyak memanfaatkan situs internet untuk menunjang kegiatan bisnisnya.

2 untuk menawarkan produk atau jasa yang dihasilkan, namun juga dimanfaatkan untuk menyajikan laporan keuangan yang populer disebut Internet Financial Reporting (IFR).

Pengungkapan informasi keuangan dalam website perusahaan (Internet Financial Reporting- IFR) merupakan suatu bentuk pengungkapan sukarela yang dipraktekkan oleh berbagai perusahaan (Hargyantoro, 2010). Praktek IFR yang bersifat sukarela semakin disadari perusahaan bukan lagi menjadi sebuah keunggulan namun menjadi sebuah kebutuhan. Perusahaan tentu memahami bahwa informasi keuangan sangat menentukan pengambilan keputusan para investor. Wibisono (2011) berpendapat IFR menjawab kebutuhan akan sistem pelaporan keuangan yang fleksibel, mudah diakses, cepat dan terpercaya sedangkan sistem pelaporan berbasis kertas (paper-based) sudah dianggap tidak memenuhi kebutuhan tersebut.

3 Berangkat dari fenomena tersebut, beberapa penelitian telah menguji tentang IFR. Chariri dan Lestari (2005) meneliti praktik IFR di perusahaan yang terdaftar di Bursa Efek Jakarta pada tahun 2005 dan menganalisis faktor-faktor yang mempengaruhi IFR. Hasil penelitiannya menemukan bahwa faktor-faktor seperti ukuran perusahaan, likuiditas, leverage, reputasi auditor dan umur listing perusahaan berpengaruh terhadap praktik IFR.

Almilia (2009) mengeksplorasi penggunaan website pada perusahaan go publik di Indonesia. Penelitian ini mengukur kualitas isi (content) informasi Financial and Sustainability Reporting pada website perusahaan. Hasil penelitian menemukan bahwa dari 343 perusahaan, sebanyak 213 perusahaan yang telah memiliki website dan 115 perusahaan diantaranya mengungkapkan laporan keuangan melalui media internet, dengan tingkat pengungkapan yang bervariasi. Isi dari Financial Reporting meliputi komponen informasi keuangan seperti laporan neraca, rugi laba, arus kas, perubahan posisi keuangan serta laporan keberlanjutan perusahaan.

4 Hargyantoro (2010) menjelaskan pengaruh IFR dan tingkat pengungkapan informasi website terhadap frekuensi perdagangan saham. Semakin banyak informasi yang tersedia dan semakin cepat informasi itu tersedia akan mempemudah investor dalam mengevaluasi portofolio saham yang dimiliki. Informasi tersebut akan menciptakan penawaran dan permintaan oleh para investor yang berujung pada transaksi perdagangan saham.

Damayanti (2012) meneliti pengaruh IFR terhadap abnormal return dan frekuensi perdagangan saham antara perusahaan yang menerapkan IFR dan non-IFR. Hasil penelitian menemukan abnormal return, perusahaan yang menerapkan IFR berbeda signifikan dengan perusahaan yang tidak menerapkan IFR. Perusahaan yang menerapkan IFR memiliki abnormal return yang lebih tinggi daripada yang tidak menerapkan IFR, artinya IFR direspon oleh pasar. Hasil bertolak belakang terjadi pada pengujian variabel frekuensi perdagangan saham, perusahaan yang menerapkan IFR tidak berbeda secara signifikan dengan perusahaan yang tidak menerapkan IFR.

5 tersebut, volume perdangangan dan abnormal return saham merupakan hal yang sangat menarik untuk diteliti lebih jauh. Volume perdagangan merupakan unsur kunci dalam melakukan prediksi terhadap pergerakan harga saham (Zamroni, 2003 dalam Octavina, 2008). Budiman dan Supatmi (2008) menyebutkan volume perdagangan merupakan indikator yang digunakan untuk menunjukan besarnya minat investor pada suatu saham. Semakin besar volume perdagangan berarti, saham tersebut sering ditransaksikan.

Berdasarkan uraian diatas, maka penelitian ini akan menguji pengaruh publikasi Internet Financial Reporting terhadap volume perdagangan dan abnormal return saham. Penelitian ini merupakan pengujian kembali dari penelitian yang dilakukan Hargyantoro (2010) dan Damayanti (2012). Perbedaannya adalah penelitian ini memberikan gambaran mengenai pengaruh IFR terhadap volume perdagangan dan abnormal return saham. Selain itu, berbeda dengan penelitian Hargyantoro (2010) yang menggunakan sampel perusahaan yang terdaftar dalam Indeks Kompas 100, sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar dalam Bursa Efek Indonesia tahun 2011 dan menerapkan IFR.

6 Berbeda dengan Hargyantoro (2010) dan Damayanti (2012) yang meneliti perbedaan reaksi pasar antara perusahaan yang menerapkan IFR dengan yang tidak menerapkan IFR (Non-IFR), penelitian ini fokus pada perusahaan yang menerapkan IFR. Publikasi IFR yang direspon pasar dapat terlihat dengan nilai abnormal return saham dan volume perdagangan saham sebelum dan sesudah tanggal publikasi.

Penelitian ini bertujuan untuk meneliti dampak publikasi Internet Financial Reporting terhadap reaksi pasar yang diukur menggunakan volume perdagangan dan abnormal return saham. Manfaat dari penelitian ini diharapkan investor memanfaatkan IFR dalam pengambilan keputusan di pasar modal sehingga memperoleh keuntungan. Penelitian ini juga diharapkan mendorong perusahaan untuk mempraktekkan IFR secara optimal sebagai sarana pelaporan informasi yang transparan dan cepat.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Internet Financial Reporting (IFR)

7 wajib disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan”.

Almilia (2009) menyatakan isi (content) Laporan Keuangan yang disajikan melalui website, meliputi Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan. Berdasarkan penelitian Almilia (2009) dan Keputusan Bapepam LK, dapat disimpulkan penerapan IFR dalam konteks di Indonesia adalah perusahaan yang mempublikasikan laporan keuangan melalui website secara lengkap dan tepat waktu, maksimal tanggal 31 Maret.

8 Menurut Wibisono (2011) keunggulan perusahaan yang menerapkan IFR antara lain frekuensi penyajian informasi yang lebih sering, biaya yang lebih hemat daripada perusahaan mencetak laporan keuangan dengan paper-based, penyajian lebih menarik, akses informasi oleh investor yang lebih cepat dan mudah. Adapun IFR memiliki kelemahan yaitu belum diaturnya IFR oleh badan profesional dapat membuat pembaca informasi IFR mentafsirkan informasi secara keliru karena format penyajian yang berbeda-beda.

Reaksi Pasar

9 dan Najib, 2005). Volume perdagangan merupakan unsur kunci dalam melakukan prediksi terhadap pergerakan harga saham (Zamroni, 2003 dalam Octavina, 2008). Berkaitan tentang distribusi informasi perusahaan melalui IFR, maka penelitian ini memakai teori pasar efisien. Fama (1970) dalam Hartono (2008) menyajikan tiga macam bentuk utama efisiensi pasar yaitu pasar bentuk lemah, setengah kuat dan kuat. Menurut Hartono (2008) pasar yang terdapat di Indonesia adalah bentuk setengah kuat. Pasar dikatakan setengah kuat apabila harga sekuritas secara penuh mencerminkan semua informasi yang dipublikasikan (laporan keuangan perusahaan emiten). Berdasarkan teori ini, tidak ada investor yang menggunakan informasi yang dipublikasikan untuk mendapatkan abnormal return dalam jangka waktu yang lama.

Teori lain yang berkaitan dengan penelitian ini adalah teori sinyal. Teori sinyal berperan dalam IFR karena teori sinyal menjelaskan alasan perusahaan menyajikan informasi. Alasan perusahaan untuk memberikan informasi adalah untuk mengurangi asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibanding pihak luar (Hargyantoro, 2010).

Kerangka Teoritis dan Pengembangan Hipotesis

10 Jika praktik IFR untuk mencapai transparansi informasi yang lebih besar, investor akan diberikan informasi yang relevan dan tepat waktu atau bahkan lebih awal mengenai perusahaan. Informasi tersebut akan membuat investor dapat lebih cepat bereaksi atau melakukan tindakan terhadap saham perusahaan yang membuat harga saham lebih cepat bergerak dan secara otomatis mempertinggi frekuensi dan volume perdagangan. Hasil pengujian tersebut sejalan dengan Mardiyah dan Najib (2005) yang menemukan volume perdagangan mengalami peningkatan signifikan sebelum publikasi laporan keuangan dengan setelah pengumuman laporan keuangan.

Terkait abnormal return, Lai et al. (2010) menemukan bahwa perusahaan yang menerapkan IFR dengan tingkat transparansi informasi yang tinggi dan tepat waktu cenderung mempunyai abnormal return yang lebih besar dan harga saham bergerak lebih cepat. Sehingga akan ada perbedaan volume perdagangan dan abnormal return antara sebelum dan sesudah publikasi melalui IFR.

Hal tersebut didukung oleh penelitian Damayanti (2012) tentang reaksi pasar yang diukur melalui abnormal return saham, antara perusahaan yang menerapkan IFR dan yang tidak menerapkan IFR. Hasil pengujian menunjukan terdapat perbedaan abnormal return yang signifikan antara perusahaan yang menerapkan IFR dibandingkan yang tidak menerapkan IFR. Perusahaan yang menerapkan IFR memiliki abnormal return saham yang lebih tinggi daripada yang tidak menerapkan IFR.

11 perusahaan akan mempunyai volume perdagangan dan abnormal return yang lebih tinggi dibandingkan sebelum tanggal publikasi. Hal tersebut didasari kandungan informasi yang terdapat pada IFR seperti pengumuman terkait laba, pengumuman deviden ataupun pengumuman pendanaan yang dapat memicu kenaikan nilai volume perdagangan saham dan abnormal return saham. Untuk itu diajukan hipotesis sebagai berikut:

H1 : Ada perbedaan volume perdagangan saham perusahaan sebelum dan

sesudah Internet Financial Reporting

H2 : Ada perbedaan abnormal return saham perusahaan sebelum dan sesudah

Internet Financial Reporting.

METODE PENELITIAN

Jenis dan Sumber data

Jenis data dalam penelitian ini adalah data sekunder berupa data keuangan perusahaan yang diperoleh dari situs masing-masing perusahaan dan data volume perdagangan diperoleh dari Bursa Efek Indonesia pada tahun 2011 melalui website www.idx.co.id. Data mengenai harga saham diperoleh dari Indonesia Stock Exchange (IDX) tahun 2011.

Populasi dan Sampel

12 sehingga populasi dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011. Pemilihan sampel dilakukan secara purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011 yang menerbitkan laporan keuangan secara lengkap. Penyajian laporan keuangan secara lengkap menurut Keputusan Ketua Bapepam-LK Nomor Kep-06/PM/2000 tentang Perubahan Peraturan Nomor VIII.G.7 terdiri dari Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

2. Mengunggah (upload) laporan keuangan tahunan 2011 melalui website IDX atau melalui website perusahaan yang dapat ditelusuri melalui Yahoo! ataupun Google, sampai dengan tanggal 31 Maret 2012 (batas waktu maksimal yang ditentukan oleh Bapepam untuk penerbitan laporan keuangan yang telah diaudit).

3. Mencantumkan tanggal publikasi laporan keuangan pada website.

4. Perusahaan tidak melakukan corporate action selama periode pengamatan yang mungkin dapat mempengaruhi keputusan investor untuk berinvestasi.

Pengukuran Variabel

13 pasar dapat diukur secara akurat dan tidak terpengaruh faktor lain yang menyebabkan perubahan keputusan investor. Tanggal 30 Maret 2012 yang jatuh pada hari Jumat, digunakan sebagai cut-off (t-0) karena merupakan batas waktu maksimal yang ditentukan oleh Bapepam untuk penerbitan laporan keuangan yang telah diaudit.

Trading value activity (TVA) digunakan sebagai ukuran volume perdagangan saham yang digunakan untuk melihat apakah investor menilai sebuah pengumuman sebagai sinyal positif atau negatif, dalam artian apakah informasi tersebut membuat keputusan perdagangan diatas perdagangan normal (Savitri, 2001 dalam Budiman dan Supatmi, 2008). TVA dapat dihitung dengan rumus:

it ∑ ∑

Setelah TVA dari masing- masing saham diketahui kemudian dihitung rata-rata TVA selama periode pengamatan dengan rumus:

∑

Keterangan:

XTVAt = Rata-rata TVA pada waktu ke-t

ΣTVAi = Jumlah TVA pada waktu ke-t

14 Abnormal return (return tidak normal) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi (Hartono, 2008). Return ekspektasi akan dihitung menggunakan marked adjusted model. Rumus yang digunakan dalam menentukan abnormal return adalah:

15

Pi.t = harga saham sekuritas ke-i pada periode peristiwa ke- t

= harga saham sekuritas ke- i pada periode peristiwa ke t-1 kecil.

Teknik dan Langkah Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah dengan uji perbedaan rata-rata volume perdagangan dan abnormal return saham lima hari sebelum publikasi IFR dengan lima hari setelah publikasi IFR. Sebelum uji hipotesis, data yang akan diteliti dilakukan uji normalitas dengan menggunakan uji Kolmogorov-Smirnov (Ghozali, 2005). Jika data berdistribusi normal maka pengujian selanjutnya menggunakan metode statistika parametrik dua sampel berpasangan dengan Paired Sample t test. Sebaliknya Ho jika data tidak berdistribusi normal maka pengujian selanjutnya menggunakan metode statistika non parametrik dua sampel berpasangan dengan Wilcoxon Signed Test.

16 Pengujian hipotesis kedua yaitu bahwa terdapat perbedaan rata-rata abnormal return saham sebelum publikasi IFR dengan sesudah publikasi IFR. Pengujian ini menggunakan dua sampel berpasangan sehingga perbedaan rata-rata tersebut dapat diperlihatkan besar relatif dari perbedaan tersebut. Hipotesis statistiknya sebagai berikut:

H0 : μR1 = μR2

H2: μR1 ≠μR2

Dimana μR1 adalah rata-rata abnormal return saham sebelum publikasi

IFR dan μR2 adalah rata-rata rata-rata abnormal return saham sesudah publikasi

IFR. Jika Sign > 0,05 maka H0 tidak dapat ditolak.

HASIL DAN PEMBAHASAN

Statistika Deskriptif

17 Tabel 1

Penentuan Sampel Penelitian

No Kriteria Jumlah

1 Perusahaan terdaftar di BEI pada tahun 2011 428 2 Perusahaan yang tidak mempublikasi laporan keuangan

secara lengkap dan tepat waktu (165)

3 Perusahaan yang tidak mencantumkan tanggal publikasi (78) 4 Perusahaan yang melakukan corporate action selama

periode penelitian (4)

Jumlah sampel penelitian 181

Sumber : Data Sekunder Diolah, 2013

Perusahaan yang diklasifikasikan menerapkan IFR sebanyak 181 perusahaan, didominasi oleh industri manufacturing sebanyak 57 perusahaan (31,49%), dimana didalamnya didominasi sub sektor food and beverages sebanyak 9 perusahaan. Sedangkan sektor real estate and property sebanyak 26 perusahaan (14,36%) dan sektor credit agencies, securities and insurance sebanyak 22 perusahaan (12,15%).

18 mengindikasikan adanya kebocoran informasi dari dalam perusahaan, sehingga setelah IFR dipublikasikan momen tersebut sudah hilang dan investor bertransaksi secara normal.

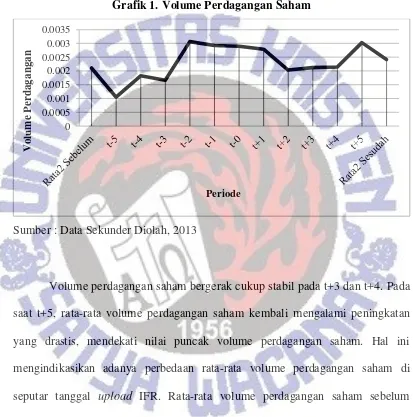

Grafik 1. Volume Perdagangan Saham

Sumber : Data Sekunder Diolah, 2013

Volume perdagangan saham bergerak cukup stabil pada t+3 dan t+4. Pada saat t+5, rata-rata volume perdagangan saham kembali mengalami peningkatan yang drastis, mendekati nilai puncak volume perdagangan saham. Hal ini mengindikasikan adanya perbedaan rata-rata volume perdagangan saham di seputar tanggal upload IFR. Rata-rata volume perdagangan saham sebelum publikasi senilai 0,002105 dan rata-rata sesudah publikasi senilai 0,002422 membuktikan bahwa reaksi pasar yang diukur dengan variabel volume perdagangan sesudah publikasi lebih tinggi daripada sebelum publikasi IFR.

Hasil ini sejalan dengan penelitian Mardiyah dan Najib (2005) yang menemukan nilai rata-rata volume perdagangan setelah publikasi yang lebih besar

19 dibandingkan sebelum publikasi laporan keuangan. Hal tersebut terjadi karena terdapat sejumlah perusahaan yang dianggap investor memiliki prospek bagus, sehingga menyebabkan perbedaan volume perdagangan yang cukup besar setelah informasi dipublikasikan.

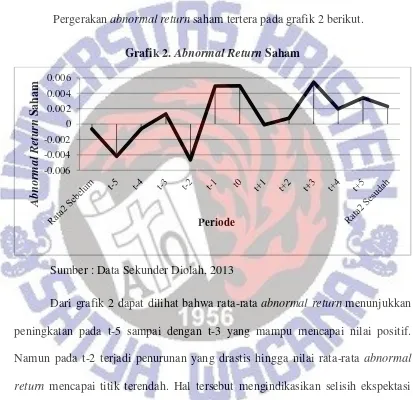

Pergerakan abnormal return saham tertera pada grafik 2 berikut. Grafik 2. Abnormal Return Saham

Sumber : Data Sekunder Diolah, 2013

Dari grafik 2 dapat dilihat bahwa rata-rata abnormal return menunjukkan peningkatan pada t-5 sampai dengan t-3 yang mampu mencapai nilai positif. Namun pada t-2 terjadi penurunan yang drastis hingga nilai rata-rata abnormal return mencapai titik terendah. Hal tersebut mengindikasikan selisih ekspektasi yang terjadi kemungkinan disebabkan munculnya informasi yang negatif sebelum IFR dirilis. Sehari sebelum tanggal upload IFR (t-1) dan pada saat tanggal upload IFR (t0) kembali menunjukan trend positif.

Pola pergerakan kembali menurun sehari setelah tanggal perusahan mengunggah laporan keuangan melalui internet. Pada t+2 rata-rata abnormal

20 return kembali mengalami peningkatan dan pada t+3 rata-rata abnormal return mencapai nilai puncaknya. Pergerakan fluktuatif terjadi pada saat t+4 dan t+5. Hal tersebut mengindikasikan adanya perbedaan rata-rata abnormal return di seputar tangal upload IFR. Rata-rata abnormal return sebelum publikasi senilai -0,000652 dan rata-rata sesudah publikasi senilai 0,002281 membuktikan bahwa reaksi pasar yang diukur dengan variabel abnormal return sesudah publikasi lebih tinggi daripada sebelum publikasi IFR.

Hasil temuan tersebut senada dengan penelitian Damayanti (2012) yang menyebutkan terjadi kenaikan abnormal return setelah tanggal publikasi, khususnya perusahaan yang menerapkan IFR. Hal tersebut menguatkan bukti terjadinya efisiensi pasar bentuk setengah kuat, yaitu informasi yang dipublikasikan mempengaruhi harga sekuritas dari perusahaan yang mempublikasikan IFR.

Pengujian Data Uji Normalitas

21 metode statistika non parametrik dua sampel berpasangan dengan Wilcoxon Signed Test.

Pengujian Hipotesis

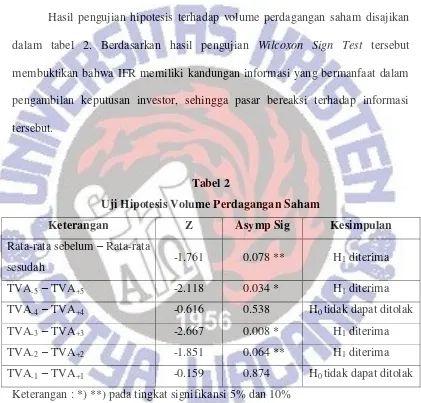

Hasil pengujian hipotesis terhadap volume perdagangan saham disajikan dalam tabel 2. Berdasarkan hasil pengujian Wilcoxon Sign Test tersebut membuktikan bahwa IFR memiliki kandungan informasi yang bermanfaat dalam pengambilan keputusan investor, sehingga pasar bereaksi terhadap informasi tersebut.

Tabel 2

Uji Hipotesis Volume Perdagangan Saham

Keterangan Z Asymp Sig Kesimpulan

Rata-rata sebelum – Rata-rata

sesudah -1.761 0.078 ** H1 diterima

Keterangan : *) **) pada tingkat signifikansi 5% dan 10% Sumber : Data Sekunder Diolah, 2013

22 Hal ini terlihat ada perbedaan signifikan rata-rata sebelum dengan rata-rata sesudah tanggal upload IFR, t-5 dengan t5, t-3 dengan t+3 dan t-2 dengan t+2.

Berdasarkan hasil uji Wilcoxon Signed Test tertera pada lampiran 2, menunjukkan bahwa signifikansi Sig. (2-Tailed) dari variabel volume perdagangan saham lebih kecil dari tingkat alpha sebesar 0,05. Hasil pengujian ini mengindikasikan bahwa pasar bereaksi terhadap penerapan Internet Financial Reporting yang dilakukan perusahaan. Terbuktinya hipotesis pertama ini memunculkan dugaan bahwa sudah banyak investor yang memahami dan merespon manfaat IFR yang diterapkan perusahaan, sehingga terdapat perbedaan volume perdagangan saham sebelum dan sesudah perusahaan mengunggah IFR.

Hasil penelitian ini sejalan dengan pengujian Mardiyah dan Najib (2005) yang menemukan volume perdagangan mengalami peningkatan signifikan sebelum publikasi laporan keuangan dengan setelah pengumuman laporan keuangan.

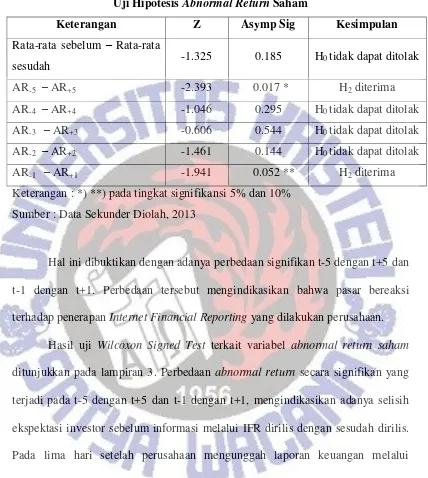

23 Tabel 3

Uji Hipotesis Abnormal Return Saham

Keterangan Z Asymp Sig Kesimpulan

Rata-rata sebelum – Rata-rata

Keterangan : *) **) pada tingkat signifikansi 5% dan 10% Sumber : Data Sekunder Diolah, 2013

Hal ini dibuktikan dengan adanya perbedaan signifikan t-5 dengan t+5 dan t-1 dengan t+1. Perbedaan tersebut mengindikasikan bahwa pasar bereaksi terhadap penerapan Internet Financial Reporting yang dilakukan perusahaan.

Hasil uji Wilcoxon Signed Test terkait variabel abnormal return saham ditunjukkan pada lampiran 3. Perbedaan abnormal return secara signifikan yang terjadi pada t-5 dengan t+5 dan t-1 dengan t+1, mengindikasikan adanya selisih ekspektasi investor sebelum informasi melalui IFR dirilis dengan sesudah dirilis. Pada lima hari setelah perusahaan mengunggah laporan keuangan melalui internet, investor merasa harga saham sudah cenderung stabil pada nilai positif. Ada kemungkinan investor memahami manfaat IFR, sehingga bersedia membeli saham dengan harga tinggi sekalipun.

24 mulai bereaksi. Pada sehari sebelum tanggal perusahaan mengunggah IFR, nilai abnormal return meningkat drastis dari nilai negatif terendah menuju nilai positif. Realisasi yang terjadi di pasar, sehari setelah upload IFR nilai abnormal return kembali mengalami penurunan yang cukup tajam.

Berdasarkan lampiran 2 pada saat t-4 dengan t+4, t-3 dengan t+3 dan t-2 dengan t+2 konsisten menunjukkan peningkatan abnormal return saham. Hal tersebut mengindikasikan upload IFR berpengaruh terhadap abnormal return saham, namun tidak signifikan. Ada dugaan munculnya ketidakpastian informasi untuk investor sehingga beberapa kelompok investor kurang memperdulikan informasi keuangan yang diunggah melalui internet. Adapun pada t+2, t+3 dan t+4 setelah perusahaan mengunggah IFR masih menunjukan nilai rata-rata abnormal return positif sehingga dapat dikatakan bahwa pasar masih bereaksi dengan adanya IFR.

25

KESIMPULAN

Penerapan IFR terbukti mendorong terjadinya reaksi pasar yang diukur melalui variabel volume perdagangan saham dan abnormal return saham. Rata-rata volume perdagangan dan abnormal return berbeda secara signifikan sebelum perusahaan mengunggah IFR dengan sesudah perusahaan mengunggah IFR. Penelitian ini juga menemukan adanya nilai rata-rata volume perdagangan saham dan abnormal return setelah publikasi yang lebih besar dibandingkan sebelum publikasi IFR. Hal tersebut menguatkan bukti terjadinya efisiensi pasar bentuk setengah kuat di Indonesia, yaitu informasi yang dipublikasikan mempengaruhi harga sekuritas dari perusahaan yang mempublikasikan IFR (Hartono, 2008).

Hasil penelitian ini sejalan dengan pengujian Mardiyah dan Najib (2005) yang menemukan volume perdagangan mengalami peningkatan signifikan sebelum publikasi laporan keuangan dengan setelah pengumuman laporan keuangan. Lai et al. (2010) yang menemukan abnormal return yang lebih besar dan harga saham bergerak lebih cepat pada perusahaan yang menerapkan IFR.

26 Keterbatasan dan Saran Penelitian

27

DAFTAR PUSTAKA

Abdelsalam, O.H., S. M., Bryant, dan D. L. Street. 2007. “An Examination of the Comprehensiveness of Corporate Internet Reporting Provided by London- Listed Companies”. Journal of International Accounting Research. Vol. 6 No.2.

Ashbaugh, H., K. Johnstone, and T. Warfield. 1999. “Corporate Reporting on the Internet”. Accounting Horizons. Vol. 13 No.3 September: 241-257.

Almilia, Luciana Spica. 2009. “Analisa Kualitas Isi Financial And Sustainability Reporting Pada Website Perusahaan Go Publik Di Indonesia”.

Seminar Nasional Aplikasi Teknologi Informasi 2009 (SNATI 2009).

Budiman, Ferry dan Supatmi. 2008. “Pengaruh Pengumuman Indonesia

Sustainability Reporting Award (ISRA) terhadap Abnormal Return

dan Volume Perdagangan Saham”. Simposium Nasional Akuntansi

XII Palembang.

Chariri, Anis dan Lestari, Hanny Sri. 2005. “Analisis Faktor – Faktor yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) dalam Website Perusahaan”. Fakultas Ekonomi Universitas Diponegoro.http://eprints.undip.ac.id/2398/1/IFR_ research.pdf. 15 September 2012.

Damayanti, Kartika. 2012. “Internet Financial Reporting (IFR) dan Reaksi Pasar”.

Call for Paper 2012. Universitas Kristen Satya Wacana.

Ghozali, Imam. 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”.

Badan Penerbit Universitas Diponegoro Semarang.

Hargyantoro, Febrian. 2010. “Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan Informasi Website terhadap Frekuensi Perdagangan

Saham Perusahaan”. Universitas Diponegoro.

http://eprints.undip.ac.id/22801/1/ SKRIPSI_FINAL.pdf. 9 September 2012.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta.

Keputusan Ketua Bapepam-LK No. Kep-346/BL/2011 tanggal 5 Juli 2011.

Keputusan Ketua Bapepam-LK Nomor Kep-06/PM/2000 tentang Perubahan Peraturan Nomor VIII.G.7 tanggal 30 Desember 2010.

Ika, Anuragabudhi dan Purwaningsih, Anna. 2008. “Analisis Kinerja Keuangan

Perusahaan Sebelum dan Setelah Stock Split: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Modus Jurnal Ekonomi dan Bisnis. Vol 20. No.1.

28 Internet World Stats. 2011. World Internet Usage and Populations Statistic 2011.

http://www.internetworldstats.com/stats3.htm. 9 September 2012. Lai, Syou-Ching., Lin, Cecilia., Lee, Hung-Chih., and Wu, Frederick H. 2010.

“An Empirical Study of the Impact of Internet Financial Reporting on

Stock Prices”. The International Journal of Digital Accounting

Research. Vol.10, pp.1-26.

Mardiyah, Aida Ainul dan Najib, Ainun. 2005. “Perbedaan Publikasi Laporan

Keuangan terhadap Volume Perdagangan Saham di Bursa Efek

Jakarta”. Simposium Riset Ekonomi II. Ikatan Sarjana Ekonomi

Indonesia.

McLeod, Raymond Jr. 2007. Management Information Systems. Pearson /Prentice Hall. United States.

Octavina, Devita Nurmala. 2008. “Analisis Abnormal Return dan Aktivitas

Volume Perdagangan Saham di Seputar Pengumuman Deviden”.

Universitas Islam Negeri Malang. http://lib.uin-malang.ac.id/thesis/fullchapter/04610090-devita-normala-octavina. pdf. 11 September 2012.

Wibisono, Gunawan. 2011. ”Internet Financial Reporting dan Tempelan

Multimedia pada Statement Keuangan Elektronik”. Majalah Triwulan

29

30 LAMPIRAN 1

Data Identitas Perusahaan Sampel dan Tanggal Publikasi

No Kode Nama Emiten Tanggal Publikasi

1 GZCO Gozco Plantations 29 Maret 2012

2 LSIP PP London Sumatra Indonesia 29 Februari 2012

3 SGRO Sampoerna Agro 30 Maret 2012

4 BRAU Berau Coal 29 Maret 2012

5 INDY Indika Energy 30 Maret 2012

6 PGAS Perusahaan Gas Negara (Persero) 30 Maret 2012

7 DGIK Duta Graha Indah 27 Maret 2012

8 PTRO Petrosea 12 Maret 2012

9 PTPP Pembangunan Perumahan (Persero) 16 Maret 2012

10 TOTL Total Bangun Persada 22 Maret 2012

11 WIKA Wijaya Karya 28 Maret 2012

12 GIAA Garuda Indonesia Tbk 21 Maret 2012

13 MBSS Mitrabahtera Segara Sejati Tbk. 30 Maret 2012

14 TMAS Pelayaran Tempuran Mas 30 Maret 2012

15 RIGS Rig Tenders 30 Maret 2012

16 TRAM Trada Maritime 30 Maret 2012

17 WINS Wintermar Offshore Marine 29 Maret 2012

18 ISAT Indosat 6 Maret 2012

19 FREN smartfren 30 Maret 2012

20 TLKM Telkom Indonesia (Persero) 30 Maret 2012 21 TBIG Tower Bersama Infrastructure 7 Maret 2012

22 TRIO Trikomsel Oke 20 Maret 2012

23 EXCL XL Axiata 27 Januari 2012

24 TMPI AGIS 30 Maret 2012

25 AIMS Akbar Indomakmur Stimec 29 Maret 2012 26 OKAS Ancora Indonesia Resources 30 Maret 2012

27 CSAP Catur Sentosa Adiprana 30 Maret 2012

28 EPMT Enseval Putra Megatrading 30 Maret 2012

29 GREN Evergreen Invesco 29 Maret 2012

30 FISH FKS Multi Agro 30 Maret 2012

31 GOLD Golden Retailindo 30 Maret 2012

32 HERO Hero Supermarket 20 Februari 2012

33 MPPA Matahari Putra Prima 21 Maret 2012

34 MIDI Midi Utama Indonesia 30 Maret 2012

35 MAPI Mitra Adiperkasa 28 Maret 2012

36 MICE Multi Indocitra 30 Maret 2012

31 LAMPIRAN 1

Data Identitas Perusahaan Sampel dan Tanggal Publikasi

No Kode Nama Emiten Tanggal Publikasi

38 AMRT Sumber Alfaria Trijaya 22 Maret 2012

39 TGKA Tigaraksa Satria 26 Maret 2012

40 INPC Bank Artha Graha Internasional 29 Maret 2012

41 BBKP Bank Bukopin Tbk. 29 Maret 2012

42 BNBA Bank Bumi Arta Tbk. 30 Maret 2012

43 BNGA Bank CIMB Niaga Tbk. 22 Februari 2012

44 BDMN Bank Danamon Indonesia Tbk. 16 Februari 2012 45 BAEK Bank Ekonomi Raharja Tbk. 15 Maret 2012 46 SDRA Bank Himpunan Saudara 1906 Tbk. 7 Maret 2012 47 BNII Bank Internasional Indonesia Tbk 23 Februari 2012 48 BMRI Bank Mandiri (Persero) Tbk. 12 Maret 2012

49 MEGA Bank Mega Tbk. 14 Maret 2012

50 BBNI Bank Negara Indonesia (Persero) 1 Maret 2012

51 NISP Bank OCBC NISP Tbk. 9 Februari 2012

52 BSWD Bank Of India Indonesia Tbk. 30 Maret 2012 53 BJBR Bank Pembangunan Daerah Jawa Barat 14 Maret 2012

54 BNLI Bank Permata Tbk. 23 Februari 2012

55 BKSW Bank QNB Kesawan Tbk. 30 Maret 2012

56 BBRI Bank Rakyat Indonesia (Persero) 1 Maret 2012 57 BBTN Bank Tabungan Negara (Persero) 1 Maret 2012 58 BTPN Bank Tabungan Pensiunan Nasiona 1 Februari 2012 59 BVIC Bank Victoria International Tbk 30 Maret 2012 60 ADMF Adira Dinamika Multi Finance Tbk 22 Februari 2012 61 BPFI Batavia Prosperindo Finance Tbk 15 Maret 2012 62 BFIN BFI Finance Indonesia Tbk. 30 Maret 2012

63 BBLD Buana Finance Tbk. 26 Maret 2012

64 MFIN Mandala Multifinance Tbk. 30 Maret 2012 65 VRNA Verena Multi Finance Tbk. 29 Maret 2012 66 WOMF Wahana Ottomitra Multiartha Tbk 22 Februari 2012

67 ARTA Arthavest Tbk 30 Maret 2012

68 HADE HD Capital Tbk 30 Maret 2012

69 LPPS Lippo Securities Tbk. 21 Maret 2012

70 AKSI Majapahit Securities Tbk. 29 Maret 2012

71 OCAP Onix Capital Tbk. 20 Maret 2012

72 TRIM Trimegah Securities Tbk 30 Maret 2012

73 YULE Yulie Sekurindo Tbk 29 Maret 2012

32 LAMPIRAN 1

Data Identitas Perusahaan Sampel dan Tanggal Publikasi

No Kode Nama Emiten Tanggal Publikasi

75 ASBI Asuransi Bintang Tbk 30 Maret 2012

76 ASDM Asuransi Dayin MitraTbk. 14 Maret 2012 77 AHAP Asuransi Harta Aman Pratama Tbk 29 Maret 2012 78 ASJT Asuransi Jasa Tania Tbk. 30 Maret 2012

79 ASRM Asuransi Ramayana Tbk. 29 Maret 2012

80 MREI Maskapai Reasuransi Indonesia T 30 Maret 2012

81 PNLF Panin Financial Tbk. 22 Maret 2012

82 APLN Agung Podomoro Land 29 Maret 2012

83 ASRI Alam Sutera Realty 12 Maret 2012

84 BKDP Bukit Darmo Property 30 Maret 2012

85 BSDE Bumi Serpong Damai 15 Maret 2012

86 CTRA Ciputra Development 30 Maret 2012

87 CTRP Ciputra Property 30 Maret 2012

88 CTRS Ciputra Surya 30 Maret 2012

89 COWL Cowell Development 30 Maret 2012

90 SCBD Danayasa Arthatama 30 Maret 2012

91 DART Duta Anggada Realty 30 Maret 2012

92 GMTD Gowa Makassar Tourism Development 26 Maret 2012 93 OMRE Indonesia Prima Property 30 Maret 2012

94 DILD Intiland Development 30 Maret 2012

95 JSPT Jakarta Setiabudi Internasional 30 Maret 2012

96 JRPT Jaya Real Property 30 Maret 2012

97 LAMI Lamicitra Nusantara 29 Maret 2012

98 LPCK Lippo Cikarang 21 Maret 2012

99 LPKR Lippo Karawaci 21 Maret 2012

100 MKPI Metropolitan Kentjana 30 Maret 2012

101 PNSE Pudjiadi & Sons 30 Maret 2012

102 PUDP Pudjiadi Prestige 30 Maret 2012

103 RBMS Ristia Bintang Mahkotasejati 30 Maret 2012 104 RODA Royal Oak Development Asia 30 Maret 2012

105 SMRA Summarecon Agung tbk 30 Maret 2012

106 BUVA Bukit Uluwatu Villa 30 Maret 2012

107 PDES Destinasi Tirta Nusantara 30 Maret 2012 108 HOME Hotel Mandarine Regency 29 Maret 2012 109 SONA Sona Topas Tourism Industry 29 Maret 2012

110 BMTR Global Mediacom 30 Maret 2012

33 LAMPIRAN 1

Data Identitas Perusahaan Sampel dan Tanggal Publikasi

No Kode Nama Emiten Tanggal Publikasi

112 POOL Pool Advista Indonesia 30 Maret 2012

113 CMNP Citra Marga Nusaphala Persada 29 Maret 2012

114 DNET Dyviacom Intrabumi 28 Maret 2012

115 KBLV First Media 22 Maret 2012

116 GEMA Gema Grahasarana 29 Maret 2012

117 JSMR Jasa Marga 30 Maret 2012

118 LMAS Limas Centric Indonesia 30 Maret 2012

119 MNCN Media Nusantara Citra 30 Maret 2012

120 MFMI Multifiling Mitra Indonesia 22 Maret 2012 121 TOWR Sarana Menara Nusantara 16 Februari 2012 122 SRAJ SejahteraRaya Anugerah Jaya Tbk 27 Maret 2012

123 LPLI Star Pacific 22 Maret 2012

124 TMPO Tempo Inti Media 29 Maret 2012

125 CEKA PT Cahaya Kalbar Tbk 21 Maret 2012

126 DLTA PT Delta Djakarta Tbk 30 Maret 2012

127 ICBP PT Indofood CBP Sukses Makmur 21 Maret 2012 128 INDF PT Indofood Sukses makmur Tbk 21 Maret 2012

129 MYOR PT Mayora Indah Tbk 5 Maret 2012

130 MLBI PT Multi Bintang Indonesia Tbk 30 Maret 2012

131 SKLT PT Sekarlaut Tbk 29 Maret 2012

132 SMAR PT Sinarmas Agro Resources 22 Maret 2012 133 TBLA PT Tunas Baru Lampung Tbk 30 Maret 2012 134 GGRM PT Gudang Garam Indonesia Tbk 30 Maret 2012

135 RDTX PT Roda Vivatex Tbk 30 Maret 2012

136 UNTX PT Unitex Tbk 30 Maret 2012

137 ESTI PT Evershine Textille Industry Tbk 30 Maret 2012 138 MYRX PT Hanson International Tbk 30 Maret 2012 139 PBRX PT Pan Brothers Tex Tbk 30 Maret 2012 140 RICY PT Ricky Putra Globalindo Tbk 30 Maret 2012 141 FASW PT Fajar Surya Wisesa Tbk 30 Maret 2012 142 INKP PT Indah Kiat Pulp & Papers Tbk 30 Maret 2012

143 SPMA PT Suparma Tbk 30 Maret 2012

144 SAIP PT Surabaya Agung Industry Pulp 30 Maret 2012

145 AKRA PT AKR Corporindo Tbk 26 Maret 2012

146 BUDI PT Budi Acid Jaya Tbk 30 Maret 2012

34 LAMPIRAN 1

Data Identitas Perusahaan Sampel dan Tanggal Publikasi

No Kode Nama Emiten Tanggal Publikasi

148 EKAD PT Ekadharma International Tbk 30 Maret 2012 149 AMFG PT Asahimas Flat Glass Tbk 30 Maret 2012 150 LMPI PT Langgeng Makmur Industri Tbk 30 Maret 2012 151 SIAP PT Sekawan Inti Pratama Tbk 28 Maret 2012 152 YPAS PT Yanaprima Hastapersada Tbk 30 Maret 2012 153 SMCB PT Holcim Indonesia Tbk 15 Maret 2012 154 INTP PT Indocement Tunggal Prakarsa Tbk 26 Maret 2012

155 SMGR PT Semen Gresik Tbk 30 Maret 2012

156 ALMI PT Alumindo Light Metal Industry 30 Maret 2012

157 CTBN PT Citra Turbindo Tbk 30 Maret 2012

158 GDST PT Gunawan Diandjaya Steel Tbk 29 Maret 2012 159 INAI PT Indal Alumunium Industry Tbk 30 Maret 2012

160 JPRS PT Jayapari Steel Tbk 30 Maret 2012

161 KRAS PT Krakatau Steel Tbk 21 Maret 2012

162 LION PT Lion Metal Works Tbk 29 Maret 2012

163 TIRA PT Tira Austenite Tbk 29 Maret 2012

164 KICI PT Kedaung Indah Can Tbk 26 Maret 2012 165 ARNA PT Arwana Citramulia Tbk 28 Maret 2012 166 MLIA PT Mulia Industrindo Tbk 30 Maret 2012 167 JECC PT Jembo Cables Company Tbk 30 Maret 2012

168 ASGR PT Astra Graphia Tbk 26 Februari 2012

169 MTDL PT Metrodata Electronics Tbk 29 Maret 2012 170 ASII PT Astra International Tbk 28 Februari 2012

171 GJTL PT Gajah Tunggal Tbk 30 Maret 2012

172 HEXA PT Hexindo Adiperkasa Tbk 31 Januari 2012

173 INDS PT Indospring Tbk 30 Maret 2012

174 MASA PT Multisrada Arah Sarana Tbk 30 Maret 2012 175 SMSM PT Selamat Sempurna Tbk 26 Maret 2012

176 TURI PT Tunas Ridean Tbk 30 Maret 2012

177 DVLA PT Darya Varia Laboratoria Tbk 30 Maret 2012

178 KAEF PT Kimia Farma Tbk 30 Maret 2012

179 MERK PT Merck Tbk 21 Maret 2012

180 MBTO PT Martina Berto Indonesia 30 Maret 2012

181 UNVR PT Unilever Indonesia 30 Maret 2012

LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

36 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

37 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

38 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

39 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

40 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

41 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

42 LAMPIRAN 2

Data Volume Perdagangan Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 sesudah

176 TURI 0.00066 0.00074 0.00056 0.00067 0.00080 0.00069 0.00089 0.00060 0.00208 0.00166 0.00062 0.00063 0.00112 177 DVLA 0.00001 0.00001 0.00001 0.00001 0.00001 0.00001 0.00038 0.00014 0.00003 0.00000 0.00001 0.00000 0.00004 178 KAEF 0.00041 0.00111 0.00023 0.00052 0.00025 0.00050 0.00024 0.00031 0.00062 0.00084 0.00033 0.00919 0.00226 179 MERK 0.00004 0.00004 0.00004 0.00004 0.00004 0.00004 0.00027 0.00018 0.00007 0.00007 0.00009 0.00009 0.00010 180 MBTO 0.00049 0.00003 0.00001 0.00019 0.00021 0.00019 0.00038 0.00006 0.00004 0.00007 0.00211 0.00117 0.00069 181 UNVR 0.00006 0.00013 0.00012 0.00014 0.00010 0.00011 0.00034 0.00014 0.00018 0.00020 0.00010 0.00018 0.00016

43 LAMPIRAN 3

44

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

1 GZCO 0.01028 -0.00429 0.01427 0.06630 0.09616 0.03654 -0.01906 -0.01954 0.02945 -0.00250 -0.06157 0.01266 -0.00830 2 LSIP -0.00465 -0.02202 -0.04007 -0.01338 0.00313 -0.01540 0.03083 0.00539 0.00262 0.00510 -0.02260 -0.00397 -0.00269 3 SGRO -0.01648 -0.00148 -0.00496 0.01869 0.00405 -0.00003 -0.00999 0.00229 -0.01125 0.01715 0.00555 -0.00867 0.00101 4 BRAU -0.02801 -0.02761 -0.00746 -0.03156 0.06920 -0.00509 -0.02769 -0.00966 -0.01198 -0.02021 0.06451 -0.02483 -0.00043 5 INDY -0.00517 -0.01775 -0.01397 0.00202 -0.01877 -0.01073 -0.02932 -0.00216 -0.00748 -0.01668 -0.00771 -0.01122 -0.00905 6 PGAS -0.00508 -0.00627 -0.00690 -0.01366 -0.02146 -0.01067 0.00443 -0.03184 -0.02216 -0.00741 -0.00590 0.00528 -0.01240 7 DGIK 0.00530 -0.00570 0.00350 0.00438 -0.01607 -0.00172 0.01136 -0.02953 0.00347 0.02629 0.00054 -0.00973 -0.00179 8 PTRO -0.02187 0.04864 -0.01106 -0.03859 -0.03301 -0.01118 -0.04108 -0.02125 -0.04698 -0.01584 -0.00465 -0.00712 -0.01917 9 PTPP -0.01187 -0.00013 -0.01074 -0.02081 -0.01161 -0.01103 0.05045 -0.03060 -0.00081 -0.00768 -0.00407 -0.04470 -0.01757 10 TOTL 0.01293 0.01129 -0.01557 -0.01636 -0.03689 -0.00892 0.01479 -0.02429 0.06393 -0.02291 0.06313 -0.00448 0.01508 11 WIKA -0.02953 -0.01831 0.03182 -0.00521 0.04117 0.00399 -0.01736 0.05217 -0.00602 -0.00689 -0.03602 0.01621 0.00389 12 GIAA -0.00628 0.03906 0.00436 -0.01543 0.01649 0.00764 0.02435 -0.03494 -0.02867 -0.02406 0.01022 -0.00805 -0.01710 13 MBSS -0.02004 0.00900 0.01105 -0.01454 0.00360 -0.00219 -0.02773 -0.02667 -0.07960 -0.03868 -0.01036 -0.01872 -0.03481 14 TMAS -0.00121 -0.00152 -0.00033 -0.00109 -0.05630 -0.01209 0.03093 0.23670 -0.02376 -0.02194 -0.02330 -0.00140 0.03326 15 RIGS -0.12540 0.04287 -0.02430 -0.01564 0.00052 -0.02439 -0.03350 -0.04028 -0.02909 -0.05620 0.00831 -0.01204 -0.02586 16 TRAM -0.01007 0.01556 0.01101 -0.00083 -0.01223 0.00069 -0.00216 0.00123 0.01213 -0.00624 -0.00540 0.01394 0.00313 17 WINS -0.02270 -0.01031 -0.03104 0.00737 -0.01107 -0.01355 -0.03423 -0.01173 -0.00372 0.00065 -0.01376 -0.00804 -0.00732 18 ISAT -0.00475 0.01879 0.01251 0.01357 -0.02382 0.00326 -0.01563 -0.00580 -0.01194 0.00719 0.00107 -0.01144 -0.00419 19 FREN -0.52303 -0.06579 -0.01408 -0.48872 -0.04286 -0.22690 -0.01493 0.03030 0.02941 0.07143 0.01333 -0.01316 0.02626 20 TLKM -0.00848 0.01640 -0.01069 -0.00969 0.00380 -0.00173 -0.01081 -0.00264 0.05250 0.02712 0.00247 0.00738 0.01737 21 TBIG 0.01567 -0.00061 0.00946 -0.00015 0.00017 0.00491 -0.00088 0.00679 0.00657 0.00226 0.00616 0.00986 0.00633 22 TRIO 0.02737 0.00237 0.02676 0.00237 0.02618 0.01701 0.00237 -0.00926 -0.00940 -0.02144 0.01457 0.00237 -0.00463 23 EXCL -0.03632 0.01920 -0.02916 0.00201 -0.01170 -0.01120 -0.03914 -0.04870 -0.01344 -0.00171 0.01559 0.00770 -0.00811 24 TMPI -0.00489 -0.00757 -0.00879 -0.00629 -0.00710 -0.00693 -0.00751 -0.00783 -0.00995 -0.01127 -0.01368 0.01057 -0.00643 25 AIMS 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000

LAMPIRAN 3

45

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

26 OKAS -0.05593 0.01800 -0.03955 -0.00144 -0.00148 -0.01608 -0.00149 -0.02138 -0.00054 -0.00165 -0.02121 -0.00129 -0.00921 27 CSAP -0.02130 -0.01923 -0.00821 -0.02307 0.01850 -0.01066 0.01778 -0.02794 -0.00855 0.03698 -0.01889 0.02108 0.00053 28 EPMT -0.00095 0.01540 -0.02253 0.01124 -0.00275 0.00008 0.14165 0.02593 0.01559 0.02717 -0.00828 0.00093 0.01227 29 GREN 0.00356 0.00212 -0.00036 0.00905 0.02060 0.00699 -0.00502 -0.00481 0.00837 -0.00271 0.01510 -0.02656 -0.00212 30 FISH 0.00536 0.00672 0.00156 0.00484 0.00454 0.00460 0.00439 0.00193 0.01282 -0.00210 0.00690 0.00621 0.00515 31 GOLD -0.01283 0.00054 -0.01498 0.02554 -0.00059 -0.00046 0.01198 -0.00196 -0.00877 -0.00140 0.00064 -0.01238 -0.00477 32 HERO 0.01924 -0.03457 -0.00721 -0.01151 0.00037 -0.00674 -0.03421 0.13269 0.01925 0.00519 0.01831 0.00436 0.03596 33 MPPA -0.00612 -0.00845 0.01300 0.00093 0.00076 0.00002 -0.01248 0.01063 -0.00908 -0.03933 0.01019 -0.01288 -0.00810 34 MIDI -0.00101 -0.01020 -0.00782 0.00984 -0.01409 -0.00465 0.03256 -0.01852 0.00088 0.00641 -0.00973 0.00052 -0.00409 35 MAPI -0.04052 0.00973 0.01260 0.01776 0.02843 0.00560 0.00933 -0.04394 -0.03059 0.01416 -0.00443 -0.00516 -0.01399 36 MICE 0.00183 0.02738 0.03067 -0.01005 0.01186 0.01234 0.00040 -0.01437 -0.00957 -0.00166 -0.01887 0.02662 -0.00357 37 RALS -0.01083 -0.00101 0.01356 -0.00952 0.00593 -0.00037 0.02518 -0.00106 -0.02637 0.00651 0.02821 0.02085 0.00563 38 AMRT 0.00107 -0.00544 -0.00031 0.00570 -0.01494 -0.00279 0.11029 -0.05538 0.01066 0.09075 0.01857 0.03874 0.02067 39 TGKA 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 40 INPC -0.01004 0.01746 0.00096 0.24140 -0.14176 0.02160 -0.00122 -0.03416 0.02158 0.00709 -0.00276 0.00941 0.00023 41 BBKP 0.00009 -0.01485 0.03871 -0.02295 0.08402 0.01700 0.03080 -0.01523 0.02456 0.01827 0.01134 -0.00927 0.00593 42 BNBA 0.004039 -0.001123 -0.011464 -0.002623 0.003387 -0.00156 -0.002984 -0.004957 -0.002448 0.020906 -0.000974 -0.019824 -0.00146 43 BNGA 0.00356 0.00321 -0.00467 0.01027 0.02876 0.00823 0.02938 0.00458 0.01406 0.02118 0.02615 0.01607 0.01641 44 BDMN -0.00817 -0.04461 0.01830 -0.01630 0.00390 -0.00938 0.00800 0.01731 -0.01603 -0.00710 -0.02361 -0.01980 -0.00985 45 BAEK -0.00467 -0.00281 -0.00403 -0.00298 -0.00199 -0.00329 -0.00443 -0.00432 -0.00401 -0.00396 -0.00328 -0.05492 -0.01410 46 SDRA -0.08519 0.04045 -0.03645 0.02401 0.03504 -0.00443 -0.01204 -0.01447 -0.03853 0.01415 -0.01252 -0.00172 -0.01062 47 BNII 0.06719 0.01935 0.01109 0.00574 -0.01132 0.01841 -0.02920 -0.00604 0.02305 -0.01685 0.00034 -0.01013 -0.00192 48 BMRI 0.01022 0.00942 -0.00329 0.01601 0.00077 0.00663 0.01926 0.00165 -0.00040 0.00068 0.02158 0.00395 0.00549 49 MEGA -0.05461 -0.00255 -0.00111 -0.00205 -0.00124 -0.01231 -0.00048 -0.00237 -0.00228 -0.00204 -0.00200 -0.00148 -0.00203 50 BBNI 0.00744 0.01038 0.01366 -0.00641 0.02155 0.00932 -0.01015 -0.00628 0.00195 0.00795 -0.00319 0.01354 0.00280

46 Data Abnormal Return Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

51 NISP 0.04736 0.00026 0.04033 0.00285 -0.00456 0.01725 0.02649 0.02573 -0.03894 0.02620 0.00816 -0.02828 -0.00142 52 BSWD 0.23250 -0.00936 -0.04024 -0.02058 -0.02237 0.02799 -0.02328 -0.03802 0.02717 -0.03157 -0.00825 -0.01241 -0.01262 53 BJBR -0.00457 -0.00162 -0.01913 -0.04682 -0.01882 -0.01819 -0.01661 0.00120 -0.00917 -0.02113 0.00754 0.00252 -0.00381 54 BNLI 0.00116 0.01568 -0.01996 -0.00624 0.01069 0.00027 0.01139 0.01943 0.01088 0.00324 -0.02226 0.00767 0.00379 55 BKSW -0.00002 0.00000 -0.00009 -0.00003 -0.00004 -0.00004 -0.00004 -0.00008 0.00010 -0.00006 0.00000 0.02898 0.00579 56 BBRI 0.00150 0.01994 -0.00688 -0.01591 0.00601 0.00093 -0.01834 -0.02294 0.00944 0.00110 -0.01138 -0.01632 -0.00802 57 BBTN -0.00882 0.01344 -0.00120 -0.00103 -0.00938 -0.00140 -0.01172 -0.00080 -0.00423 0.00360 -0.00329 -0.00548 -0.00204 58 BTPN -0.00680 -0.00678 0.03064 0.00015 -0.02811 -0.00218 -0.00849 0.01199 0.03896 -0.01036 0.00318 0.01214 0.01118 59 BVIC 0.00792 0.00354 -0.00836 0.00668 0.02075 0.00610 -0.00183 -0.00751 0.06110 0.00887 -0.00973 -0.01153 0.00824 60 ADMF 0.003737 -0.020633 0.016310 -0.012914 0.015896 0.00048 0.023955 -0.008054 -0.027848 -0.000161 -0.000680 0.015451 -0.00426 61 BPFI -0.05567 -0.01102 0.04621 -0.04441 0.02159 -0.00866 -0.00613 -0.00648 -0.00741 -0.02451 -0.00960 -0.00853 -0.01131 62 BFIN 0.06298 -0.08334 -0.00755 -0.01996 0.01710 -0.00615 0.00073 0.00875 0.01494 -0.00598 0.01392 0.02349 0.01102 63 BBLD -0.02315 -0.00487 0.06549 -0.03524 -0.02057 -0.00367 0.02879 0.00213 -0.01952 0.01456 -0.01884 0.00157 -0.00402 64 MFIN 0.00225 0.00724 -0.04069 0.01528 0.02867 0.00255 0.05584 0.00317 0.00297 0.00731 0.04846 0.01835 0.01605 65 VRNA 0.01852 -0.00518 0.00917 -0.01008 0.01057 0.00460 0.01842 -0.01958 0.02042 -0.02582 0.02758 0.00134 0.00079 66 WOMF -0.00459 -0.00536 0.01493 -0.00938 -0.02535 -0.00595 0.08621 -0.05239 -0.05270 0.03450 -0.02677 -0.03031 -0.02554 67 ARTA 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 68 HADE 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 69 LPPS -0.00072 -0.02649 0.03669 -0.04247 0.01987 -0.00262 -0.00566 -0.04392 -0.01972 -0.01702 0.03629 -0.00569 -0.01001 70 AKSI 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 71 OCAP 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 72 TRIM 0.01977 -0.03841 -0.00811 0.00244 0.01929 -0.00100 -0.05644 0.07983 -0.03374 -0.00726 -0.01330 0.02824 0.01075 73 YULE -0.00287 0.01370 0.00132 -0.00875 0.01988 0.00466 -0.02466 0.01900 -0.00803 -0.04473 -0.04439 0.00168 -0.01529 74 ABDA -0.00152 0.02456 -0.00031 -0.00322 -0.00137 0.00363 -0.00154 -0.00162 -0.02801 0.02877 -0.00240 -0.00021 -0.00070 75 ASBI -0.00637 -0.02554 0.00783 -0.00445 -0.00333 -0.00637 0.02581 0.02034 -0.06168 0.01650 -0.01215 0.04601 0.00180

47 Data Abnormal Return Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

76 ASDM -0.07632 0.01936 0.00044 -0.00044 0.00031 -0.01133 0.02103 -0.00074 -0.00065 0.23486 -0.00039 0.00010 0.04663 77 AHAP -0.00271 0.02172 -0.02641 -0.00286 0.02169 0.00228 -0.00271 0.02109 -0.00284 -0.02555 0.02102 -0.00259 0.00222 78 ASJT 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 79 ASRM -0.007405 -0.005712 -0.002787 -0.013888 -0.006819 -0.00732 0.236124 -0.007790 -0.013092 0.020659 -0.010771 -0.002386 -0.00268 80 MREI -0.00549 -0.00261 -0.01354 -0.00658 0.23637 0.04163 -0.00754 -0.01276 0.02065 -0.01047 -0.00221 0.05753 0.01055 81 PNLF 0.06104 -0.00791 -0.00949 0.00510 0.01716 0.01318 0.04814 0.02059 -0.00388 -0.00433 -0.00497 0.00886 0.00325 82 APLN -0.00410 -0.03168 -0.01609 0.03686 0.01053 -0.00090 -0.00414 -0.01841 -0.00745 0.00635 -0.00609 0.05600 0.00608 83 ASRI 0.01906 0.00080 0.00317 -0.01415 -0.01365 -0.00095 0.01333 -0.01272 -0.03802 0.05124 -0.00146 -0.02045 -0.00428 84 BKDP -0.00889 -0.01227 0.01819 0.00121 0.03765 0.00718 0.00230 -0.00034 -0.05294 0.00567 0.03224 -0.03688 -0.01045 85 BSDE -0.01303 -0.00454 -0.02175 -0.01199 -0.02622 -0.01551 0.03818 -0.01972 -0.01379 -0.00604 -0.01015 0.00014 -0.00991 86 CTRA 0.00906 -0.04599 0.02200 -0.01937 0.00884 -0.00509 0.00856 0.00710 -0.00118 0.00746 0.00928 0.00875 0.00628 87 CTRP -0.00656 -0.02023 0.00623 0.02178 -0.00692 -0.00114 0.00690 -0.02180 -0.04487 0.00688 -0.02015 0.03730 -0.00853 88 CTRS -0.038700 -0.024388 0.018981 -0.017341 0.053541 -0.00158 -0.024024 -0.037734 -0.009463 0.016195 -0.017063 0.002451 -0.00912 89 COWL -0.02319 -0.02141 0.09000 -0.00478 0.03111 0.01435 -0.05813 -0.02793 0.02677 0.04786 0.03359 -0.01956 0.01215 90 SCBD -0.01453 -0.01730 -0.00678 -0.01348 -0.01287 -0.01299 -0.01256 -0.00753 -0.02975 -0.00973 -0.01768 -0.01626 -0.01619 91 DART 0.03541 -0.05583 -0.01663 -0.02555 -0.01676 -0.01587 -0.01738 -0.01538 0.05261 -0.02184 0.00140 0.00926 0.00521 92 GMTD 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 93 OMRE 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 94 DILD -0.00632 -0.01968 -0.01635 -0.00768 0.11222 0.01244 -0.02425 -0.03100 0.04512 0.04901 0.01225 -0.00408 0.01426 95 JSPT -0.00234 -0.00253 -0.00181 -0.00227 -0.00223 -0.00223 -0.00220 -0.00186 -0.00337 -0.00201 -0.00255 -0.00246 -0.00245 96 JRPT -0.00018 -0.00010 -0.00041 -0.00021 -0.00023 -0.00023 -0.00024 -0.00039 0.00026 0.22587 0.00962 -0.00013 0.04704 97 LAMI 0.06053 -0.03957 0.02285 -0.02818 -0.00141 0.00284 0.07960 -0.02121 -0.04588 0.05501 -0.02443 0.02244 -0.00281 98 LPCK -0.00395 0.03563 -0.01212 -0.00881 0.00133 0.00242 0.24769 -0.05302 0.01403 0.13322 -0.03049 0.04713 0.02217 99 LPKR -0.00902 0.04494 0.00096 -0.01425 -0.00058 0.00441 -0.00347 -0.00195 0.01477 0.04624 0.02337 0.00930 0.01835 100 MKPI 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000

48 Data Abnormal Return Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

49 LAMPIRAN 3

Data Abnormal Return Saham Perusahaan Selama Periode Pengamatan

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

50 LAMPIRAN 3

51

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

151 SIAP 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 152 YPAS 0.00019 -0.01040 0.00324 -0.01637 -0.00240 -0.00515 0.01227 0.00419 0.00927 0.00763 -0.00959 0.00290 0.00288 153 SMCB -0.03025 0.01055 -0.00226 -0.00913 0.01435 -0.00335 -0.01899 -0.01024 -0.00237 -0.02270 0.01326 -0.00481 -0.00537 154 INTP -0.05535 0.06008 0.00171 -0.01734 -0.00085 -0.00235 -0.00139 0.01003 -0.00547 -0.00656 -0.02049 -0.01881 -0.00826 155 SMGR -0.04409 0.01350 0.00393 -0.00147 -0.00656 -0.00694 -0.01518 -0.00330 0.00573 -0.02414 -0.01091 0.00755 -0.00501 156 ALMI 0.02651 -0.00552 -0.00219 -0.00194 -0.02031 -0.00069 -0.00319 -0.07251 0.00111 -0.00703 -0.01565 -0.00806 -0.02043 157 CTBN 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 158 GDST 0.00600 -0.00040 -0.00597 -0.01301 0.00642 -0.00139 -0.00897 -0.00171 0.00247 0.00224 0.01145 -0.00571 0.00175 159 INAI 0.01696 0.00683 -0.01595 0.01443 -0.00276 0.00390 0.01219 -0.01432 0.04917 -0.02471 -0.00773 0.03583 0.00765 160 JPRS -0.00031 0.02015 -0.02259 0.01846 -0.00104 0.00293 0.01769 -0.00339 -0.01212 -0.04016 0.04030 -0.01841 -0.00676 161 KRAS 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 162 LION 0.00116 0.00125 0.00140 0.00081 0.00119 0.00116 0.04115 0.19344 -0.06366 0.01934 0.08572 0.00142 0.04725 163 TIRA 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 164 KICI 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 165 ARNA -0.02653 -0.00421 -0.00584 -0.06748 0.03329 -0.01415 -0.00477 0.02615 -0.03325 -0.00883 0.12156 0.03475 0.02808 166 MLIA 0.04200 0.00028 0.00679 -0.11274 0.01752 -0.00923 -0.02536 0.06515 -0.04908 0.03395 0.00005 0.24036 0.05809 167 JECC -0.00155 0.00050 0.03071 -0.03891 -0.02809 -0.00747 0.03596 0.03079 -0.01442 -0.00508 0.01312 0.06071 0.01702 168 ASGR 0.01159 -0.00332 -0.01615 0.00736 -0.00681 -0.00147 0.00705 -0.00630 -0.01303 0.00511 0.01330 0.00459 0.00073 169 MTDL -0.00875 0.00111 -0.00567 0.00437 -0.00842 -0.00347 0.04416 -0.00879 -0.00394 -0.00501 0.01504 0.01193 0.00185 170 ASII -0.00848 -0.01479 -0.00660 -0.01317 0.02014 -0.00458 0.00383 -0.01011 -0.00714 -0.00680 0.00308 0.00596 -0.00300 171 GJTL 0.00922 -0.00404 -0.00571 -0.01141 -0.00332 -0.00305 -0.00392 -0.01361 -0.00817 0.00034 -0.01328 -0.00659 -0.00826 172 HEXA -0.01920 -0.00330 0.03380 -0.00768 0.00226 0.00118 0.02113 0.01048 0.08844 -0.06261 -0.02138 0.01592 0.00617 173 INDS 0.06884 0.03157 0.00956 0.04000 -0.00589 0.02882 0.01873 0.06297 0.13629 0.07183 -0.03944 -0.04190 0.03795 174 MASA -0.00932 -0.05216 0.00907 -0.01142 0.02015 -0.00874 -0.02914 -0.02332 0.00501 -0.01892 -0.01941 0.01081 -0.00917 175 SMSM -0.00600 -0.01791 0.00441 -0.00282 0.00365 -0.00373 -0.00059 -0.01157 0.00876 -0.00843 -0.00862 0.00008 -0.00396

LAMPIRAN 3

52

No Kode t-5 t-4 t-3 t-2 t-1 Rata2

Sebelum t 0 t+1 t+2 t+3 t+4 t+5

Rata2 Sesudah

176 TURI -0.01610 -0.00185 -0.00463 -0.00286 -0.00303 -0.00570 -0.00311 -0.00443 0.00143 -0.00385 -0.00175 -0.00213 -0.00215 177 DVLA -0.00073 0.00006 -0.00297 -0.00104 -0.01761 -0.00446 0.02370 -0.01901 0.01191 -0.01851 0.02517 -0.00024 -0.00013 178 KAEF -0.01287 -0.02189 0.01470 0.00860 -0.01427 -0.00515 -0.01465 0.00371 -0.00016 0.02829 -0.01009 0.13304 0.03096 179 MERK 0.00080 -0.00103 -0.00095 -0.00071 -0.00068 -0.00051 0.03554 -0.00044 -0.00090 0.00085 0.01353 -0.00016 0.00258 180 MBTO -0.01240 0.00089 -0.01602 0.02387 -0.00110 -0.00095 0.01081 -0.01539 0.00646 -0.00250 0.02515 -0.02311 -0.00188 181 UNVR -0.00278 0.01024 -0.02528 0.00814 -0.00082 -0.00210 0.01904 -0.00608 -0.00587 -0.00681 0.00325 -0.00204 -0.00351

LAMPIRAN 4

Uji Normalitas One Sample Kolmogorov-Smirnov Test Volume Perdagangan Saham

Sumber : Data Sekunder Diolah, 2013

LAMPIRAN 4

Uji Normalitas One Sample Kolmogorov-Smirnov Test Abnormal Return Saham

54 LAMPIRAN 5

Uji Beda Wilcoxon Signed Test Volume Perdagangan Saham

Rata-rata sebelum dan rata-rata sesudah

56 TVA 3 dan TVA min 3

58 LAMPIRAN 6

Uji Beda Wilcoxon Signed Test Abnormal Return Saham

Rata-rata sebelum dan rata-rata sesudah

60 AR 3 dan AR min 3

62

LAMPIRAN 7

63 DAFTAR RIWAYAT HIDUP

Nama : Rendi Satria

Tempat, tanggal lahir : Jepara, 9 Agustus 1991 Jenis Kelamin : Laki-laki

Pendidikan : TK Kanisius Tlogosari Semarang (1995-1997)

SD Negeri 4 Wonogiri (1997-2003)

SMP Negeri 1 Wonogiri (2003-2006) SMA Negeri 1 Salatiga (2006-2009) Universitas Kristen Satya Wacana (2009-2013) Pengalaman : Anggota Komisi C BPMF periode 2009 – 2010

Ketua Komisi Eksternal-Internal BPMF 2010 – 2011 Sekertaris Umum BPMF 2011 – 2012

Asisten Dosen Laboratorium Akuntansi Biaya 2010/2011 Asisten Dosen Laboratorium SIA 2011/2012

Asisten Dosen Statistika 2011/2012; 2012/2013 Koordinator Asisten 2011/2012