SKRIPSI

PENGARUH SEBELUM DAN SESUDAH

INTERNET FINANCIAL

REPORTING

TERHADAP VOLUME PERDAGANGAN

SAHAM,HARGA SAHAM, DAN

ABNORMAL RETURN

SAHAMPADA PERUSAHAAN MANUFAKTUR DI BEI

OLEH:

ZESSY JULIANA SIMANJUNTAK 120522172

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “Pengaruh Sebelum Dan Sesudah Internet Financial

ReportingTerhadap Volume Perdagangan Saham, Harga Saham, Dan Abnormal Return

Saham Pada Perusahaan Manufaktur Di Bei” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat iin, dan/atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2015

Penulis.

ABSTRAK

PENGARUH SEBELUM DAN SESUDAH INTERNET FINANCIAL REPORTING

(IFR) TERHADAP PERDAGANGAN SAHAM, HARGA SAHAM, DAN

ABNORMAL RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui perbedaan reaksi pasar sebelum dan sesudah internet financial reporting (IFR) yang diukur dengan volume perdagangan saham, harga saham, dan abnormal return saham pada perusahaan manufaktur di Bursa Efek Indonesia.

Sampel yang digunakan terdiri dari 135 perusahaan yang terdaftar di BEI pada tahun 2013. Volume perdagangan saham, harga saham, dan abnormal return saham diuji dengan uji bedaWilcoxon Sign Testuntuk mengetahui perbedaan sebelum dan sesudah melakukan IFR.

Hasil dari penelitian ini menunjukkan terdapat perbedaan reaksi pasar sebelum dan sesudah melakukan IFR, baik yang diukur dengan volume perdagangan saham,

harga saham dan abnormal return saham. Perusahaan yang menerapkan IFR

memiliki rata-rata volume perdagangan saham, harga saham, dan abnormal return

saham lebih besar sesudah melakukan IFR.

ABSTRACT

EFFECT BEFORE AND AFTER THE IFR TO TRADING VALUE ACTIVITY, STOCK PRICE, AND ABNORMAL RETURN ON MANUFACTURING COMPANIES

IN BEI

This research aims to determine the differences market reaction before and after the internet financial reporting (IFR) as measured by trading value activity, stock price and abnormal return on manufacturing companies in BEI.

The sample used consist of 135 listed companies in BEI period 2013. Trading value activity, stock price, and abnormal return tested by Wilcoxon Sign Test to determine the difference before and after the IFR.

The results of this research indicate that there are differences market reaction before and after the IFR, which were measured by trading value activity, stock price, and abnormal return. The companies which use IFR will have higher average of trading value activity, stock price, and abnormal return after the IFR.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena

atas kasih, berkat dan anugerah-Nya, penulis dapat menyelesaikan penulisan skripsi

ini dengan baik. Skripsi yang berjudul “Pengaruh Sebelum dan Sesudah Internet Financial Reporting (IFR) Terhadap Volume Perdagangan Saham, Harga Saham dan Abnormal Return Saham Pada Perusahaan Manufaktur di BEI”,

disusun dalam rangka memenuhisalah satu syarat untuk memperoleh gelar Sarjana

Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terimakasih yang tak terhingga kepada Ayahanda Miduk

F. Simanjuntak, Ibunda Torop M. Siahaan, kakak Ruth Eva Maryanti Simanjuntak

dan adek Indri Suryani Simanjuntak, Uci Friskila Simanjuntak dan Yosia Rikardo

Simanjuntak yang telah banyak memberi bantuan, motivasi dan kasih sayang yang

tak terhingga kepada penulis. Selama penulis menjalani masa perkuliahan di Fakultas

Ekonomi USU dan menyusun skripsi ini, penulis banyak memperoleh pendidikan,

bimbingan dan bantuan baik secara moril maupun materil dari berbagai pihak. Untuk

itu dengan hati yang tulus penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec.Ac., Ak., CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak., CPA selaku

Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak.

Selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. Selaku sekretaris Program Studi

S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M., Ak. Selaku dosen pembimbing yang telah

meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan

dari awal hingga selesainy skripsi ini.

5. Serta seluruh staf pengajar, staf Departemen Akuntansi, dan staf administrasi

Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan

satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan

keterbatasan penulis dalam pengetahuan.Oleh karena itu, penulis mengharapkan saran

yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan

karya-karya ilmiah selanjutnya.Akhir kata, penulis berharap semoga skripsi ini bermanfaat

bagi para pembaca.

Medan, Februari 2015

Penulis

Zessy Juliana Simanjuntak

DAFTARISI

2.1.3 Pengertian Laporan Keuangan ... 13

2.1.4 Karakteristik Laporan Keuangan ... 14

2.1.5 Tujuan Laporan Keuangan ... 15

2.1.6 Jenis Pengungkapan Laporan Keuangan ... 16

2.1.6.1Pengungkapan Sukarela ... 16

2.1.6.2Pengungkapan Wajib ... 18

2.1.7 Internet Financial Reporting (IFR) ... 18

2.1.8 Volume Perdagangan Saham ... 22

3.3 Batasan Operasional ... 28

3.4 Definisi Operasional ... 29

3.5 Populasi dan Sampel ... 33

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 37

3.8 Teknik Analisis Data ... 38

3.8.1Event Study ... 38

3.8.2Uji Normalitas ... 40

3.8.3 Uji Beda ... 41

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Data Penelitian ... 42

4.2 Hasil Penelitian ... 43

4.2.1 Pola Pergerakan ... 43

4.2.2 Uji Normalitas ... 46

4.2.3 Uji Beda ... 47

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan Penelitian ... 53

5.3 Saran ... 53

DAFTARGAMBAR

No. Gambar Judul Halaman

DAFTARTABEL

No. Tabel Judul Halaman

1.1 Statistik Pengguna Internet Dunia ... 2

2.1 Penelitian Terdahulu ... 25

3.1 Operasional Variabel ... 30

3.2 Sampel Perusahaan yang Melakukan IFR ... 34

4.1 Penentuan Sampel Penelitian ... 42

4.2 Uji Hipotesis Volume Perdagangan Saham ... 47

4.3 Uji Hipotesis Harga Saham ... 49

DAFTARGRAFIK

No. Grafik Judul Halaman

ABSTRAK

PENGARUH SEBELUM DAN SESUDAH INTERNET FINANCIAL REPORTING

(IFR) TERHADAP PERDAGANGAN SAHAM, HARGA SAHAM, DAN

ABNORMAL RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui perbedaan reaksi pasar sebelum dan sesudah internet financial reporting (IFR) yang diukur dengan volume perdagangan saham, harga saham, dan abnormal return saham pada perusahaan manufaktur di Bursa Efek Indonesia.

Sampel yang digunakan terdiri dari 135 perusahaan yang terdaftar di BEI pada tahun 2013. Volume perdagangan saham, harga saham, dan abnormal return saham diuji dengan uji bedaWilcoxon Sign Testuntuk mengetahui perbedaan sebelum dan sesudah melakukan IFR.

Hasil dari penelitian ini menunjukkan terdapat perbedaan reaksi pasar sebelum dan sesudah melakukan IFR, baik yang diukur dengan volume perdagangan saham,

harga saham dan abnormal return saham. Perusahaan yang menerapkan IFR

memiliki rata-rata volume perdagangan saham, harga saham, dan abnormal return

saham lebih besar sesudah melakukan IFR.

ABSTRACT

EFFECT BEFORE AND AFTER THE IFR TO TRADING VALUE ACTIVITY, STOCK PRICE, AND ABNORMAL RETURN ON MANUFACTURING COMPANIES

IN BEI

This research aims to determine the differences market reaction before and after the internet financial reporting (IFR) as measured by trading value activity, stock price and abnormal return on manufacturing companies in BEI.

The sample used consist of 135 listed companies in BEI period 2013. Trading value activity, stock price, and abnormal return tested by Wilcoxon Sign Test to determine the difference before and after the IFR.

The results of this research indicate that there are differences market reaction before and after the IFR, which were measured by trading value activity, stock price, and abnormal return. The companies which use IFR will have higher average of trading value activity, stock price, and abnormal return after the IFR.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Era kini ilmu pengetahuan dan teknologi sangat berkembang pesat di dunia

termasuk Indonesia, yang berdampak di bidang kehidupan ekonomi, telekomunikasi,

pendidikan dan lain-lain. Perkembangan tersebut membuat teknologi begitu penting

bagi masyarakat terutama teknologi informasi.Internet merupakan teknologi

informasi yang memberikan berbagai macam informasi yang dibutuhkan dan sangat

lengkap bila dibandingkan mencari informasi di buku perpustakaan.Internet secara

tidak langsung memiliki pengaruh besar dalam perkembangan ilmu pengetahuan dan

pandangan dunia.

Internet telah menjadi alat komunikasi yang semakin luas digunakan oleh

masyarakat, dimana semua orang dapat menggunakan internet secara umum dan

hampir semua orang dapat mengaplikasikannya.Internet bermanfaat untuk

mentransmit video, audio, grafis, teks, animasi dan data.“Internet memiliki beberapa

karakteristik dan keunggulan seperti mudah menyebar (pervasiveness), tidak

mengenal batas (borderless-ness), real time, berbiaya rendah (low cost), dan

mempunyai interaksi yang tinggi (high interaction)” (Ashbaugh et al.,

1999).Keunggulan itulah yang dapat diterima dan menarik banyak masyarakat pada

Keunggulan internet dari media lain menyebabkan pertumbuhan jumlah

pengguna internet meningkat tajam terkhusus di Indonesia. Terbukti menurut Internet World Stats (2014) mencatat bahwa jumlah pemakaian internet di Asia pada tahun 2012 mencapai 44.8% dari total jumlah penduduk dan tingkat pertumbuhan pemakai

tahun 2000-2012 mencapai 841.9%.

Tabel 1.1

Statistik Pengguna Internet Dunia Tahun 2000 dan 2012 Regional

Afrika 4.514.400 991.002.342 67.371.700

Asia 114.304.000 3.808.070.503 738.257.230

Eropa 105.096.093 803.850.858 418.029.796

Timur Tengah 3.284.800 202.687.005 57.425.046 Amerika Utara 108.096.800 340.831.831 252.908.000 Amerika Latin 18.068.919 586.662.468 179.031.479 Oceania/Australia 7.620.480 34.700.201 20.970.490 Total 360.985.492 6.767.805.208 1.733.993.741

Sumbe

Perkembangan teknologi informasi yang begitu pesat juga turut serta mendorong

sektor bisnis mengalami perubahan dengan mengikuti perkembangan zaman.Menurut

Ramadhani (2012) “untuk mengikuti perkembanagna zaman, perusahaan-perusahaan

memanfaatkan teknologi internet untuk mempublikasikan informasi financial

maupun non-financial perusahaan kepada masyarkat umum. Perlahan tapi pasti, perusahaan-perusahaan telah beralih dari paper based menjadi technology based

dalam pengungkapan laporan keuangan perusahaan”. Karena internet dipandang

perusahaan dapat dijangkau oleh seluruh investor secara global, selain melalui

cara-cara tradisional, oleh berbagai pihak seperti kreditor, pemegang saham, dan analis

(Ashbaugh et al., 1999).

Menurut Lymer et al. (1999) “semakin banyak perusahaan yang telah

menggunakan internet sebagai media untuk menyebarluaskan informasi

Akuntansi”.Didukung oleh Xiao yang menyebutkan bahwa internet menawarkan

berbagai macam kemungkinan bagi perusahaan untuk melakukan pengungkapan

informasi keuangan yang lebih baik dengan biaya yang lebih rasional serta dapat

meraih pengguna lebih luas tanpa keterbatasan secara geografis. Penggunaan

teknologi internet untuk menginformasikan laporan keuangan dan informasi

mengenai perusahaan inilah yang disebut dengan Internet Financial Reporting

(IFR).Menurut Lai et al., (2009) “secara sederhana, Internet Financial Reporting

(IFR) dapat didefinisikan sebagai pencantuman informasi keuangan perusahaan

melalui internet atau website”.

“Pengungkapan informasi keuangan dalam website perusahaan (Internet FinancialReporting-IFR) merupakan suatu bentuk pengungkapan sukarela yang dipraktekkan oleh berbagai perusahaan” (Hargyantoro, 2010).IFR yang dilakukan

perusahaan secara bebas dan tidak ada batasan dalam pengungkapan informasi

perusahaan. Pada bulan Agustus 2000, SEC membuat pernyataan bahwa semua

perusahaan publik direkomendasikan untuk membuat dan memberikan semua

informasi legal yang dimandatkan tentang kinerja perusahaan untuk diberikan kepada

pemegang saham, analis, dan investor harus memiliki kesempatan yang sama untuk

mengakses informasi di internet. Pernyataan dari SEC ini mendorong lebih banyak

perusahaan untuk menggunakan IFR dalam diskriminasi informasi. Namun

perusahaan telah diberi kebebasan dalam menentukan bagaimana dan apa yang harus

diungkapkan (Lai et al., 2009).

Di Indonesia Bapepam mengeluarkan peraturan melalui Keputusan Ketua

Bapepam No.86 Tahun 1996 mengenai keterbukaan informasi yang harus

diumumkan kepada publik yang berbunyi :

“Setiap Perusahaan Publik atau Emiten yang Pernyataan Pendaftarannya telah menjadi efektif, harus menyampaikan kepada Bapepam dan mengumumkan kepada masyarakat secepat mungkin, paling lambat akhir hari kerja ke-2 (kedua) setelah keputusan atau terdapatnya Informasi atau Fakta Material yang mungkin dapat mempengaruhi nilai Efek perusahaan atau keputusan investasi pemodal” Bapepam berharap dengan adanya peraturan tersebut dapat mendorong upaya-upaya

perusahaan untuk secepatnya mengumumkan kepada masyarakat mengenai informasi

atau hal-hal yang berkaitan dengan perusahaan yang mungkin dapat mempengaruhi

suatu efek.Beberapa tahun belakangan ini, IFR muncul dan berkembang sebagai

media yang paling cepat untuk menginformasikan hal-hal yang berkaitan dengan

perusahaan.

FASB, (2000) dalam Kelton dan Yang (2008) “perusahaan-perusahaan memiliki

beberapa alasan atau motif dalam mengadopsi IFR seperti memperluas jangkauan

penyampaian informasi, memberikan informasi yang up to date, efisiensi dan

efektifitas dalam IFR”.Alasan itu semakin didukung dengan fakta bahwa

informasi yang akan dipakai dalam pengambilan keputusan mereka” (Wibisono,

2011).

Beaver (1968) dalam Lai et al., (2009) menyatakan bahwa “sebuah manfaat besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga

investor mampu membedakan mana perusahaan yang baik dan yang buruk.Semakin

tinggi tingkat pengungkapan informasi dalam kuantitas atau transparansi, maka

semakin besar dampak dari pengungkapan pada keputusan investor”.

IFR telah membuka sebuah domain penelitian baru pada bidang akuntansi dan

keuangan, tetapi masih sedikit yang meneliti bagaimana IFR mempengaruhi saham.

Hanya Lai et al., (2009) yang mencoba menghubungkan antara IFR dengan saham. Lai menemukan bahwa perusahaan yang menerapkan IFR dan perusahaan dengan

tingkat pengungkapan informasi yang tinggi cenderung mempunyai abnormal return

saham yang lebih besar dan harga saham yang bergerak lebih cepat. Pada penelitian

ini, Lai menggunakan Autoregresi dan Final Prediction Error untuk mengetahui kecepatan perubahan saham atas informasi baru dalam IFR.Di Indonesia sendiri

penelitian IFR masih sedikit dan hanya berfokus pada faktor-faktor yang

mempengaruhi praktek Internet Financial Reporting di Indonesia.

Chariri dan Lestari (2005) meneliti faktor-faktor yang mempengaruhi

pencantuman laporan keuangan di website perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta tahun 2005.Hasilnya, ukuran perusahaan muncul sebagai faktor

negeri. Kemudian leverage, profitabilitas, sektor industri muncul sebagai faktor lain yang turut mempengaruhi penerapan IFR.

Amilia (2009) meneliti penggunaan website pada perusahaan go public di Indonesia. Penelitian ini mengukur kualitas isi informasi Financial and Sustainability Reporting pada website perusahaan. Hasil penelitian, bahwa Amilia menemukan dari 343 perusahaan yang terdaftar di bursa, sebanyak 213 perusahaan yang telah

memiliki website dan 115 perusahaan diantaranya mengungkapkan laporan keuangan melalui media internet, dengan tingkat pengungkapan yang bervariasi. Isi dari

Financial Reporting meliputi komponen informasi keuangan seperti laporan neraca, laba rugi, arus kas, perubahan posisi keuangan dan laporan keberlanjutan perusahaan.

Hergyantoro (2010) meneliti pengaruh IFR dan tingkat pengungkapan informasi

website terhadap frekuensi perdagangan saham. Semakin banyak informasi yang tersedia dan semakin cepat informasi itu tersedia akan mempermudah investor dalam

mengevaluasi portofolio saham yang dimiliki. Informasi tersebut akan menciptakan

penawaran dan permintaan oleh para investor yang berujung pada transaksi

perdagangan saham.

Damayanti (2012) meneliti pengaruh IFR terhadap abnormal return dan

frekuensi perdagangan saham antara perusahaan yang menerapkan IFR dan non-IFR.

Hasil penelitian bahwa abnormal return pada perusahaan yang menerapkan IFR berbeda signifikan dengan perusahaan yang tidak menerapkan IFR. Perusahaan yang

pada pengujian variabel frekuensi perdagangan saham, perusahaan yang menerapkan

IFR tidak berbeda secara signifikan dengan perusahaan yang tidak menerapkan IFR.

Rendi dan Supatmi (2013) meneliti pengaruh sebelum dan sesudah IFR terhadap

volume perdagangan saham dan abnormal return. Hasil penelitian, bahwa rata-rata

volume perdagangan dan abnormal return berbeda secara signifikan sebelum

perusahaan mengunggah IFR dan dengan sesudah perusahaan mengunggah IFR.

Adanya juga nilai rata-rata volume perdagangan saham dan abnormal return setelah publikasi lebih besar dibandingkan sebelum publikasi IFR.

Berdasarkan uraian yang telah dipaparkan, maka peneliti ini mengambil judul

“PENGARUH SEBELUM DAN SESUDAH INTERNET FINANCIAL

REPORTING TERHADAP VOLUME PERDAGANGAN SAHAM, HARGA

1.2 Perumusan Masalah

Berdasarkan uraian di atas maka perumusan masalah dalam penelitian ini adalah:

1. Apakah ada perbedaan volume perdagangan saham saat sebelum dan sesudah

IFR pada perusahaan manufaktur di BEI?

2. Apakah ada perbedaan harga saham saat sebelum dan sesudah IFR pada

perusahaan manufaktur di BEI?

3. Apakah ada perbedaan abnormal return saat sebelum dan sesudah IFR pada perusahaan manufaktur di BEI?

1.3 Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan latar belakang perumusan masalah yang telah dipaparkan dalam

penelitian ini, maka tujuan dari penelitian adalah :

a. Menganalisis perbedaan volume perdagangan saham saat sebelum dan

sesudah IFR pada perusahaan manufaktur di BEI

b. Menganalisis perbedaan harga saham saat sebelum dan sesudah IFR pada

perusahaan manufaktur di BEI

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

a. Bagi Penulis

Bagi penulis bermanfaat untuk menambah pengetahuan penulis dari

bidang dan hasil penelitian.

b. Bagi Perusahaan

Penelitian ini bermanfaat untuk mendorong perusahaan agar perusahaan

dapat menerapkan dan mempraktekkan IFR secara optimal sebagai sarana

pelaporan informasi yang transparan dan cepat.

c. Bagi Pihak Akademis

Bagi pihak akademis dapat bermanfaat sebagai pengembangan teori dan

pengetahuan di bidang keuangan, terutama berkaitan dengan penerapan

Internet Financial Reporting (IFR), perbedaan sebelum dan sesudah

disajikannya laporan keuangan di website terhadap volume perdagangan saham, harga saham dan abnormal return.

d. Bagi Peneliti Selanjutnya

Penelitian ini berguna bagi peneliti selanjutnya sebagai sumber referensi

dan informasi untuk memungkinkan penelitian selanjutnya mengenai

e. Bagi Investor

Investor diharapkan dapat ngmemanfaatkan IFR dalam pengambilan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Pasar Efisien

Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh Fama

(1970).Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital marketing) dan pasar uang. “Suatu pasar dikatakan efisien apabila tidak seorang pun, baik investor individu maupun investor institusi, akan memperoleh return yang tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada” (Akhiruddin, 2012). Artinya volume, harga, dan

abnormal return saham yang terbentuk di pasar merupakan cerminan dari informasi yang ada.

Lai et al. (2009) menyatakan bahwa “informasi mengenai pengumuman laba perusahaan dapat mengakibatkan perubahan harga saham karena informasi tersebut

merupakan informasi yang berguna bagi investor”. Yang perlu diperhatikan bahwa

harga terbentuk melalui proses transaksi atau bertemunya penawaran dan permintaan

yang secara otomatis akan meningkatkan volume perdagangan saham atau bisa

dikatakan bahwa perubahan harga saham akan diikuti dengan peningkatan volume

perdagangan dan abnormal return saham.

Definisi menurut Beaver (1968) dalam Lai et al., (2009) tidak dapat disangkal

berkepentingan di pasar modal. Pihak-pihak yang dimaksud antara lain adalah

pembuat kebijakan (pemerintah badan pengawas pasar modal atau asosiasi penentu

kebijakan akuntansi), manajemen perusahaan sebagai pembuat laporan keuangan

akuntan, (auditor) sebagai pihak yang memberi sertifikat, dan perantara informasi

seperti pelanggan dan pesaing serta investor.

Menurut Gumantri dan Utami (2002) teori pasar efisien, yang harus diperhatikan

adalah “sejauh mana dan seberapa cepat informasi mempengaruhi reaksi pasar, hal ini

akan tercermin dalam perubahan harga sekuritas”. Dalam penelitian ini, reaksi saham

diukur dengan menggunakan volume perdagangan saham, harga saham, abnormal

return saham.

Fama (1970) dalam Hartono (2008) menyajikan tiga macam bentuk utama

efisiensi pasar, yaitu :

1. Bentuk Lemah

Efisiensi pasar modal dalam bentuk lemah menyatakan bahwa harga-harga

sekuritas mencerminkan seluruh informasi yang terkandung dalam harga

sikuritas di masa lalu.Dalam kondisi ini, tidak ada investor yang dapat

memperoleh tingkat keuntungan di atas normal dengan menggunakan

pedoman berdasarkan atas informasi harga masa lalu.

2. Bentuk Setengah Kuat

Efisiensi pasar modal dalam bentuk setengah kuat menyatakan bahwa

harga-harga sekuritas bukan hanya mencerminkan harga-harga-harga-harga di masa lalu, tetapi

deviden, merger, perubahan sistem akuntansi dan sebagainya.Dalam kondisi ini tidak ada investor yang dapat memperoleh tingkat keuntungan diatas

normal dengan memanfaatkan sumber informasi yang dipublikasikan.

3. Bentuk Kuat

Dalam efisiensi pasar modal dalam bentuk kuat, harga sekuritas tidak hanya

mencerminkan seluruh informasi yang dipublikasikan. Investor dapat

memperoleh tingkat keuntungan diatas normal dengan mencermati gelagat

dari investor lain yang memiliki informasi.

2.1.2 Teori Sinyal

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk

memberikan informasi laporan keuangan kepada pihak eksternal. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan

keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan

bahwa perusahaan tersebut lebih baik daripada perusahaan lain. “Laporan keuangan

seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk

membuat keputusan investasi, kredit dan keputusan sejenisnya” (Hargyantoro,

2010).Sebagai contoh, laba merupakan bagian dari laporan keuangan sehingga laba

seharusnya juga berguna untuk keputusan kredit. “Laba dapat digunakan untuk

menilai prospek perusahaan misalnya untuk (a) mengevaluasi performance

datang, (d) menilai risiko investasi atau pinjaman pada perusahaan” (SFAC No.1,

1978).

“Alasan perusahaan memberikan informasi adalah untuk mengurangi asimetri

informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih

banyak mengenai perusahaan dan prospek yang akan datang dibanding pihak

luar.Dan pengungkapan keuangan dan non-keuangan secara sukarela di internet dapat menciptakan transparansi informasi yang lebih tinggi” (Hargyantoro, 2010).

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka

dapat melindungi diri dengan memberikan harga yang rendah untuk perusahaan.

Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan

sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat

dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang

akan datang.

2.1.3 Pengertian Laporan Keuangan

“Laporan keuangan menggambarkan posisi keuangan suatu perusahaan dan

kinerja perusahaan selama periode waktu tertentu” (Arum, 2011).“Laporan keuangan

merupakan sarana yang penting bagi investor untuk mengetahui perkembangan

perusahaan secara periodik” (Mohamad, 2006).Laporan keuangan juga dapat

digunakan sebagai sarana pertanggungjawaban perusahaan terhadap pihak-pihak yang

berhubungan langsung dengan perusahaan.Laporan keuangan juga dapat digunakan

Bentuk dan isi laporan keuangan disesuaikan dengan ketentuan yang diatur oleh

Peraturan Bapepam nomor III.1.2 dan sesuai dengan PSAK nomor 1 tahun 2009;

laporan keuangan ini meliputi laporan keuangan tahunan perusahaan secara lengkap,

yang terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan

Arus Kas, serta Catatan atas Laporan Keuangan yang merupakan ringkasan kebijakan

akuntansi yang signifikan dan informasi penjelasan lainnya.

Berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga

Keuangan (Bapepam-LK) No. Kep-346/BL/2011 tanggal 5 Juli 2011 tentang

penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik,

menyatakan: “Laporan keuangan tahuan wajib disampaikan kepada Bapepam dan LK

dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah

tanggal laporan keuangan tahunan”.

2.1.4 Karakteristik Laporan Keuangan

Ada empat karakteristik kualitatif laporan keuangan, yaitu :

A. Dapat dipahami

Kualitas informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pemakai laporan

keuangan.Informasi keuangan yang dapat dipahami adalah informasi yang

disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat

B. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses

pengambilan keputusan. Relevansi informasi dipengaruhi oleh hakikat dan

materialitasnya.

C. Andal

Informasi memiliki kualitas andal adalah jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang jujur.

D. Dapat dibandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi akuntansi

periode sebelumnya pada perusahaan yang sama, atau dengan perusahaan

sejenis lainnya pada periode waktu yang sama.

2.1.5 Tujuan Laporan Keuangan

Tujuan dari pelaporan keuangan yang terdapat dalam Financial Accounting

Standards Board (FASB) dalam Statement of Financial Concept (SFAC) No. 1 adalah

menyajikan informasi sebagai berikut :

1) Berguna bagi investor dan kreditor yang ada dan potensial, serta pemakai

lainnya dalam membuat keputusan investasi, pemberi kredit dan keputusan

lainnya. Informasi yang dihasilkan itu harus memadai bagi mereka yang

dan peristiwa ekonomi serta bermaksud untuk menelaah informasi tersebut

secara sungguh-sungguh.

2) Dapat membantu investor dan kreditor yang potensial dan pemakai lainnya

untuk menaksir jumlah, waktu dan ketidakpastian dari penerimaan uang di

masa mendatang yang berasal dari dividen atau bunga pelunasan dan jatuh

temponya surat berharga atau pinjaman. Oleh karena itu, rencana penerimaan

dan pengeluaran uang seorang kreditor atau investor itu berkaitan dengan cash flow perusahaan. Pelaporan keuangan harus menyajikan informasi yang membantu investor, kreditur dan pihak lainnya untuk memperkirakan jumlah,

waktu, dan ketidakpastian aliran kas masuk (sesudah dikurangi kas keluar) di

masa mendatang untuk perusahaan.

3) Menunjukkan sumber ekonomi perusahaan. Klaim atas sumber ekonomi

perusahaan (kewajiban perusahaan untuk mentransfer sumber ke perusahaan

lain dan pemilik perusahaan), dan pengaruh transaksi, kejadian, keadaan yang

mempengaruhi sumber dan klaim atas sumber tersebut.

Sedangkan menurut PSAK nomor 1 Standar Akuntansi Keuangan (2000) yang

ditetapkan oleh Ikatan Akuntansi Indonesia yaitu : “Memberikan informasi tentang

posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sejumlah

besar pemakai laporan dalam rangka pengambilan keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya

Berdasarkan uraian diatas dapat disimpulkan bahwa laporan keuangan bertujuan

untuk menilai suatu perusahaan dalam rangka pengambilan keputusan investor,

kreditor dan pihak-pihak berkepentingan lainnya.

2.1.6 Jenis Pengungkapan Laporan Keuangan

Penerbitan laporan keuangan sebaiknya diterbitkan 4 kali dalam

setahun.“Penerbitannya harus dilakukan secara tepat waktu agar investor tidak

terlambat dalam mengambil keputusan beli atau jual saham setelah menganalisis

laporan keuangan.Penerbitan laporan keuangan yang terlambat akan sangat

merugikan investor karena mereka kehilangan kesempatan untuk mengambil

keuntungan atau menghindari kerugian” (Muhamad, 2006).Pengungkapan laporan

keuangan dapat dikelompokkan menjadi dua bagian yaitu pengungkapan sukarela

(Voluntary Disclosure) dan pengungkapan wajib (Mandatory Disclosure).

2.1.6.1 Pengungkapan Sukarela (Voluntary Disclosure)

perusahaan berhak untuk memberi informasi tambahan yang bersifat sukarela

untuk mempermudah para pemakai laporan keuangan dalam mengambil keputusan.

Luas pengungkapan sukarela tergantung pada kebijakan perusahaan. Kebijakan

perusahaan satu akan berbeda dengan kebijakan perusahaan lain. Itu karena belum

adanya peraturan mengenai luas pengungkapan sukarela.

Pengungkapan sukarela mengenai kegiatan perusahaan mengurangi asimetri

informasi antara investor dan manajemen tentang kondisi keuangan perusahaan dan

melakukan pengungkapan sukarela salah satunya adalah memberikan sarana

pengambilan keputusan yang lebih informatif bagi pemakai laporan keuangan.

Informasi yang lebih lengkap akan menjadi lebih relevan untuk pengembilan

keputusan.

Terdapat lima manfaat pengungkapan sukarela, yaitu :

a. Memperbaiki reputasi perusahaan

b. Menyajikan informasi yang dapat menghasilkan keputusan investasi yang

lebih baik bagi investor

c. Memperbaiki akuntabilitas

d. Memperbaiki prediksi risiko yang dilakukan oleh investor

e. Menyajikan kewajaran harga saham yang lebih baik

Penelitian menunjukkan bahwa pengungkapan sukarela bermanfaat bagi

perusahaan. Beaver dalam Lai et al (2009) menyatakan bahwa “sebuah manfaat yang besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga

investor mampu membedakan mana perusahaan yang baik dan yang buruk”. Praktek

pengungkapan informasi keuangan dalam website perusahaan (Internet Financial Reporting- IFR) merupakan salah satu contoh bentuk pengungkapan sukarela.

2.1.6.2 Pengungkapan Wajib (Mandaroty Disclosure)

Menurut keputusan Ketua Bapepam No. Kep-38/PM/1996 tanggal 17 Januari

1996, “perusahaan yang telah melakukan penawaran umum dan perusahaan publik

Keuangan Penting, Analisis dan Pembahasan Umum oleh Manajemen, Laporan

Keuangan yang telah diaudit dan Laporan Manajemen”. Laporan keuangan yang

disampaikan harus disusun sesuai dengan prinsip Akuntansi Berterima Umum

(PABU) yang ditetapkan oleh Ikatan Akuntan Indonesia dan peraturan Bapepam

dalam bidang akuntansi serta harus diaudit oleh Akuntan yang terdaftar di Bapepam.

2.1.7 Internet Financial Reporting (IFR)

“Internet FinancialReporting adalah pencantuman informasi keuangan perusahaan melalui internet atau website” (Lai et al., 2009). Diatas telah dibukakan bahwa IFR dikenal sebagai pengungkapan sukarela (voluntary disclosure), bukan karena isi pengungkapannya tetapi karena alat yang digunakan. Chandra (2008) ada

tiga cara penyajian laporan keuangan melalui website, yaitu :

a) Membuat duplikat laporan keuangan yang sudah dicetak ke dalam format

electronic paper.

b) Mengkonversi laporan keuangan ke dalam format HTML.

c) Meningkatkan pencantuman laporan keuangan melalui website sehingga lebih mudah diakses oleh pihak yang berkepentingan daripada laporan keuangan

dalam format cetak.

Terdapat langkah dalam mengidentifikasikan perkembangan pencantuman

informasi keuangan melalui internet. Langkah-langkah tersebut adalah :

hanya menarik sedikit perhatian dari investor. Website ini tidak mengkomunikasikan informasi atau tujuan perusahaan kepada pengguna

tertentu. Kebanyakan website hanya berfokus pada pelanggan dan kurang berfokus pada investor.

2. Menggunakan internet untuk mempublikasikan laporan tahunan perusahaan.

3. Langkah ini dikarakteristikkan sebagai sebuah taksiran dari kebutuhan yang

berbeda dari beberapa kelompok dimana perusahaan dapat

mengkomunikasikan beberapa informasi yang dibutuhkan kepada mereka.

Website dilihat sebagai sebuah media distribusi informasi yang efisien dan

berbiaya rendah.

4. Penggunaan internet secara penuh untuk mempublikasikan laporan dan

informasi keuangan perusahaan lainnya melalui website.

5. Dalam langkah ini, bermacam-macam karakteristik dan kemungkinan dari

penggunaan media interaktif ini meningkatkan bermacam-macam model

misalnya presentasi menggunakan slide, animasi, musik, dan streaming audio

dan video.

Menurut Fitriana (2009), Internet Financial Reporting memiliki beberapa keuntungan antara lain :

A.Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor,

memberikan kemudahan dalam mengakses informasi perusahaan.

Sedangkan bagi perusahaan, dapat mengurangi biaya untuk mencetak serta

waktu dalam penyebaran serta akses informasi sehingga informasi lebih

relevan karena tepat waktu.

B. Sebagai media komunikasi massa untuk laporan keuangan. Informasi dapat

diakses oleh pengguna yang lebih luas daripada media komunikasi yang

lama. Tidak ada batasan wilayah sehingga dapat mengembangkan jumlah

investor potensial.

C. Menawarkan informasi keuangan dalam berbagai format yang

memudahkan dan bisa di-download (Hanifa dan Rasyid, 2005 dalam

Fitriana, 2009). Adobe Acrobat Format dalam Portable Document Format

(PDF) biasanya merupakan format yang paling umum digunakan (Pervan,

2006). Selain itu format yang digunakan adalah HTML (Hypertext Markup Language), Excel, XBRL.

D.Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya

atau memesan informasi tertentu dengan cara yang jauh lebih mudah dan

murah dibandingkan mengirim surta atau telepon ke perusahaan.

Selain memberikan beberapa keuntungan, pengungkapan informasi keuangan

melalui website perusahaan juga memilki beberapa kekurangan, antara lain :

1) Belum adanya standar khusus yang mengatur pengungkapan informasi

keuangan kedalam website perusahaan.

3) Sehubungan dengan market competition, dengan diungkapkannya informasi secara luas, perusahaan akan berpotensi kehilanggan keunggulan

kompetitifnya.

Berbagai format yang dapat digunakan dalam mempresentasikan laporan

keuangan melalui internet antara lain :

a) Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation

untuk membuka dokumen-dokumen yang dibutuhkan untuk mewakili

dokumen yang asli. Semua elemen dalam dokumen asli disimpan sebagai

gambaran elektronik.

b) Hypertext Markup Languge (HTML)

HTML merupakan standar yang biasa digunakan untuk mempresentasikan

informasi melalui internet.

c) Graphics Interchange Format (GIF)

GIF adalah sebuah format fileberbentuk grafik, dengan meringkas mengenai gambaran informasi tanpa menguruangi informasi tersebut, yang dapat dibaca

oleh kebanyakan pengguna.

d) Joint Photographic Expert Group (JPEG)

JPEG adalah sebuah format grafik yang digunakan untuk meringkas foto agar

e) Microsoft Excel Spreadsheet

Sebuah aplikasi komputer yang berupa spreadsheet dengan menyimpan, memperlihatkan dan memanipulasi data yang disusun dalam kolom dan lajur.

f) Microsoft Word

Merupakan aplikasi program komputer yang paling banyak digunakan Dalam

IFR.

g) Zip Files

Adalah program windowsyang mengizinkan para pengguna untuk

menyimpan dan meringkas dokumen informasi sehingga mereka dapat

menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

h) Macromedia Flash Software

Merupakan standar untuk mengirim informasi dengan cepat.

i) Real Networks Real Player Software

Format yang menggunakan efek video.

j) Macromedia Shockwave Software

Merupakan bagian dari multimedia player.

2.1.8 Volume Perdagangan Saham

Volume perdagangan saham adalah “alat ukur yang digukan untuk mengetahui

bagaimana investor individual menggunakan laporan keuangan perusahaan sebagai

dasar pengambilan keputusan dalam arti informasi tersebut dapat mempengaruhi

(Murdiah dkk, 2005).“Volume perdagangan saham merupakan unsur kunci dalam

melakukan prediksi terhadap pergerakan harga saham” (Zamroni, 2003 dalam

Oktavina, 2008). Hubungan IFR terhadap volume perdagangan saham yaitu jika

perusahaan melaksanakan IFR dengan tepat waktu dan infomasi keuangan yang

dipublikasikan akurat dan telah diaudit, maka permintaan akan volume perdagangan

saham lebih besar, dibandingkan semakin telat pelaksanaan publikasi, maka semakin

kurangnya reaksi pasar akan saham jadi permintaan volume saham lebih kecil .

2.1.9 Harga Saham

Harga saham adalah nilai dari pernyataan dan kepemilikan seseorang dalam

suatu perusahaan. Harga saham yang terjadi pada pasar modal efisien merupakan

refleksi dari semua informasi yang telah dipublikasikan dan terjadi pada

keseimbangan yang berkelanjutan. Berartiharga saham tersebut adalah sama dengan

nilai intrinsik dari saham tersebut di setiap waktu. Harga saham mencerminkan nilai

dari suatu perusahaan yang menggambarkan kekayaan para pemegang sahamnya.

Harga saham akan selalu berfluktuasi karena dipengaruhi oleh kekuatan permintaan

dan penawaran (demand and supply) dari saham tersebut di pasar modal. Hubungan IFR terhadap harga saham yaitu jika saat IFR dilaksanakan dengan tepat waktu dan

informasi keuangan yang akurat maka akan semakin mengundang banyak permintaan

dari investor yang menyebabkan harga saham perusahaan semakin meningkat.

perusahaan pun akan menurun karna kurangnya ada reaksi pasar terhadap saham

tersebut.

2.1.10 Abnormal Return Saham

Abnormal Return merupakan salah satu indikator yang dapat dipakai guna melihat keadaan pasar yang sedang terjadi, ditunjukkan dengan adanya perbedaan

(selisih) antara nilai sesungguhnya (actual return) dengan nilai yang diharapkan (expected return).Actual return sesungguhnya merupakan selisih harga sekarang

dengan harga sebelumnya.Expected Returnmerupakan return estimasi yang

diharapkan investor, yang ditentukan dengan model estimasi. Dalam menentukan

model estimasi ditentukan berdasarkan periode estimasi (estimation period), yaitu periode sebelum peristiwa (event period). Jogiyanto (2010) mengatakan bahwa “tidak

ada patokan untuk menentukan lamanya panjang periode return saham yang

diestimasi adalah sama dengan return indeks pasar”. Hubungan IFR terhadap

abnormal return saham yaitu jika saat IFR dilaksanakan dengan tepat waktu dan informasi keuangan yang akurat maka akan semakin mengundang banyak permintaan

dari investor akan saham sehingga harga saham meningkat sahingga return saham

yang diperoleh juga semakin besar. Sebaliknya jika IFR tidak tepat waktu semakin

berkurang reaksi pasar akan saham sehingga harga saham menurun sehingga

2.2 Penelitian Terdahulu

Keseluruan penelitian yang sudah pernah dilakukan oleh beberapa peneliti

sebelumnya dapat dilihat dalam tabel 2.1 sebagai berikut :

Tabel 2.1

Analisis Hasil Penelitian

Almilia (2009) Analisis

Financial

Suatu kegiatan yang memperoleh perhatian besar dari investor dan masyarakat

adalah pada saat perusahaan mempubliskan laporan keuangan yang telah diaudit.

Penelitian ini bertujuan untuk melihat pengaruh dari reaksi pasar (volume

perdagangan saham, harga saham dan abnormal returnsaham ) dengan sampel selama satu tahun. Jika hasil uji menunjukkan hasil yang berbeda, maka dapat dikatakan

bahwa IFR berpengaruh terhadap reaksi pasar (volume perdagangan saham, harga

saham dan abnormal return saham).

Berdasarkan uraian yang ada, maka dapat dibuat suatu kerangka konseptual dari

pengaruh sebelum dan sesudah IFR terhadap volume perdagangan saham, harga

saham dan abnormal return saham, sebagai berikut :

Uji Beda

Sebelum IFR Sesudah IFR

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Berdasarkan kerangka konseptual di atas, maka hipotesis yang diajukan adalah

sebagai berikut :

H1 : Terdapat perbedaan volume perdagangan saham perusahaan sebelum

dan sesudah Internet Financial Reporting.

H2 : Terdapat perbedaan harga saham perusahaan sebelum dan sesudah

Internet Financial Reporting.

H3 : Terdapat perbedaan abnormal return saham perusahaan sebelum dan sesudah Internet Financial Reporting.

BAB III

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu, penelitian yang

menekankan pada pengujian teori-teori melalui pengujian variabel-variabel penelitian

dengan angka yang bertujuan untuk menguji hipotesis. Penelitian ini menjelaskan

pengaruh pengungkapan informasi keuangan di internet terhadap volume

perdagangan saham, harga saham, dan abnormal return pada tahun 2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui websit

da

selesai.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

1. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013.

2. Variabel yang digunakan yaitu variabel bebas dan variabel terikat. Variabel

bebas adalah Internet Financial Reporting (IFR). Variabel terikat terdiri dari volume perdagangan saham, harga saham, dan abnormal return saham.

3. Data yang diteliti adalah daftar perusahaan manufaktur yang

telah diaudit ke internet berupa harga saham, volume perdagangan saham dan

abnormal return saham yang dihasilkan pada tahun 2014. Periode pengamatan yang digunakan dalam penelitian ini adalah 10 hari, yang dibagi

menjadi 2 yaitu t= -5 (5 hari sebelum IFR) sampai t=-1 dan t= +5 (5 hari

sesudah IFR) sampai t=+1. Pemilihan periode pengamatan ini adalah untuk

menghindari terjadinya confounding effect yaitu dampak tercampurnya suatu peristiwa yang diamati dengan peristiwa lain (Jogiyanto, 2000). Data tersebut

diperoleh dari website resmi Bursa Efek Indonesia

3.4 Definisi Operasional

Untuk menghindari salah penafsiran dan memudahkan dalam melakukan

penilaian terhadap variabel yang diteliti, maka perlu ditegaskan mengenai definisi

operasional dan cara pengukuran variabel yang dipergunakan berkenaan dengan

penelitian ini. Definisi operasional diperlukan agar konsep yang dipergunakan dapat

diukur secara empiris serta menghindari terjadinya kesalahpahaman dan pemafsiran

makna yang berbeda.Variabel harga saham dan volume perdagangan saham

dipergunakan untuk mengetahui likuiditas perdagangan saham sebelum dan sesudah

pengumuman laporan keuangan, sedangkan abnormal return saham dipergunakan untuk mengetahui adanya sinyal positif yang diperoleh oleh investor sebelum dan

Berikut ini penjelasan secara singkat tentang definisi operasional variabel yang

akan digunakan dalam penelitian ini :

Tabel 3.1Operasional Variabel

No. Variabel Definisi Pengukuran Skala Pengukuran

1. Sebelum dan Sesudah IFR

Pencantuman informasi keuangan

perusahaan melalui internet. t-5 sampai t+5 Interval

2.

dengan jumlah saham yang

beredar.

3. Harga Saham Harga yang menunjukkan nilai dari saham tersebut.

Harga saham pada saat t, yaitu periode

sebelum dan sesudah IFR. Nominal

4. Abnormal

Return Saham

Selisih antara return yang

sesungguhnya dengan return

ekspektasi masing-masing saham.

ARit = Rit– Rmt

Nominal

3.4.1 Internet Financial Reporting (IFR)

Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website yang dimiliki perusahaan. Internet Financial Reportingadalah pencantuman informasi keuangan perusahaan melalui internet atau website perusahaan yang bersifat sukarela.Perusahaan memanfaatkan website mereka untuk membangun komunikasi yang lebih cepat dan lebih baik dengan mengungkapkan segala informasi penting

yang ditujukan pada berbagai pihak, khususnya investor.

Perusahaan yang dianggap menerapkan IFR jika pada website perusahaan

website namun tidak dicantumkan laporan keuangan maka dianggap tidak menerapkan praktik IFR.Dalam penelitian ini, variabel IFR sebagai variabel bebas

merupakan variabel berskala kategori sehingga dalam model regresi variabel ini

dinyatakan sebagai model dummy.Perusahaan yang menerapkan IFR dinilai “1”,

sedangkan perusahaan yang tidak menerapkan IFR dinilai “0”.

3.4.2 Volume Perdagangan Saham

Volume perdagangan saham merupakan jumlah saham yang diperdagangkan

dalam periode tertentu.Volume perdagangan saham diukur dengan Trading Volume Activity (TVA) yaitu dengan membandingkan jumlah saham perusahaan yang beredar pada periode tertentu dengan jumlah saham yang beredar pada waktu tertentu.Setelah

itu, rata-rata masing-masing volume perdagangan saham antara sebelum dan sesudah

IFR dihitung untuk mengetahui besarnya perbedaan.

TVA = ����� ℎ��ℎ�������� ℎ��� ����� �������������� ���� ������� �������� ����� ℎ��ℎ�������� ℎ�������� �������������� ���� ��� ����������

3.4.3 Harga Saham

Harga saham adalah harga yang menunjukkan nilai dari saham

tersebut.Pengukurnya adalah harga saham pada saat t, yaitu periode 5 hari sebelum

3.4.4 Actual Return

Return saham adalah keuntungan yang dinikmati oleh investor atas investasi yang dilakukannya. Besarnya return saham dilihat dari adanya abnormal return

saham yang diperoleh investor sehubungan dengan IFR. Actual return merupakan selisih antara harga sekarang dengan harga sebelumnya secara relatif. Rumus mencari

return saham harian :

��� = ��� –(���−���−1)

1

Dimana :

Rit

P

= Return saham masing-masing perusahaan

it

P

= Harga saham masing-masing perusahaan pada tanggal t

it-1 = Harga saham masing-masing perusahaan pada tanggal t-1

3.4.5 Expected Return

Expected return adalah Tingkat keuntungan yang diharapkan investor atas investasi yang ditanamkannya. Perhitungan expected return diestimasi menggunakan

market adjusted model. Expected return diukur dengan rumus :

Rmt = ����� −(����� −1)

(����� −1)

Dimana :

Rmt = Return pasar pada hari ke–t

IHSGt-1 = Indeks Harga Saham Gabungan hari t-1

3.4.6 Abnormal Return Saham

Abnormal return saham adalah selisih antara return yang sesungguhnya dengan

expected return masing-masing saham. abnormal return diukur dengan rumus : ARit = Rit– R

Dimana :

mt

ARit

R

= Abnormal return saham i pada periode t

it

R

= Return sesungguhnya terjadi untuk saham i periode t

mt = Return ekspektasi sekuritas ke-i untuk periode t

3.5 Populasi dan Sampel Penelitian

Polulasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2013.Periode tersebut dipilih karena perekonomian

Indonesia dalam kondisi stabil dan merupakan data terkini ditahun 2014.Dimana pada

tahun 2014 tercatat sebanyak 135 perusahaan yang bergabung di perusahaan

manufaktur.

Sampel adalah bagian dari polulasi dengan karakteristik tertentu yang akan

diukur dan dianggap dapat mewakili keseluruhan populasi. Pemilihan sampel

1. Perusahaan-perusahaan yang bergabung dengan perusahaan manufaktur yang

terdaftar dalam Bursa Efek Indonesia pada periode 2013

2. Perusahaan menerapkan Internet Financial Reporting (IFR).

3. Perusahaan yang mempublikasikan laporan keuangan perusahaan yang telah

diaudit dengan batas waktu yang telah ditetapkan oleh Bapepam (batas waktu

terakhir sampai tanggal 31 Maret 2014) melalui website IDX

4. Perusahaan mencantumkan hari dan tanggal publikasi laporan keuangan.

5. Perusahaan memiliki informasi keuangan yang relevan dan lengkap menurut

Bapepam (terdiri dari Neraca, Laporan Laba Rugi, Laporan Arus Kas,

Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan).

Adapun daftar sampel dalam penelitian ini 74 perusahaan manufaktur yang

melaksanakan IFR tahun 2014 sebagai berikut:

Tabel 3.2 Sampel Perusahaan yang Melakukan IFR Tahun 2014

No Nama Perusahaan Tanggal Pengumuman

IFR tahun 2014

1. Polychem Indonesia Tbk 27 Maret 2014 2. Asahimas Flat Glass Tbk 28 Maret 2014 3. Asia Plast Industries Tbk 28 Maret 2014 4. Arwana Citra Mulia Tbk 28 Februari 2014 5. Astra International Tbk 28 Februari 2014

6. Astra Auto Part Tbk 28 Februari 2014

7. Barito Pasific Tbk 28 Maret 2014

9. Charoen Pokphand Indonesia Tbk 28 Maret 2014

10. Citra Turbindo Tbk 28 Maret 2014

11. Davomas Abadi Tbk 28 Maret 2014

12. Delta Djakarta Tbk 28 Maret 2014

13. Darya Varia Laboratoria Tbk 28 Maret 2014 14. Ekadharma International Tbk 28 Maret 2014

15. Eratex Djaya Tbk 28 Maret 2014

16. Ever Shine Textile Industry Tbk 28 Maret 2014

17. Fajar Surya Wisesa Tbk 24 Maret 2014

18. Titan Kimia Nusantara Tbk 28 Maret 2014

19. Goodyear Indonesia Tbk 28 Maret 2014

20. Gudang Garam Tbk 28 Maret 2014

21. Gajah Tunggal Tbk 26 Maret 2014

22. Hanjaya Mandala Sampoerna Tbk 28 Maret 2014 23. Champion Pasific Indonesia Tbk 14 Maret 2014 24. Indomobil Sukses International Tbk 27 Maret 2014

25. Indofarma Tbk 7 Maret 2014

26. Indal Aluminium Industry Tbk 28 Maret 2014 27. Indofood Sukses Makmur Tbk 24 Maret 2014 28. Indah Kiat Pulp & Paper Tbk 28 Maret 2014 29. Indocement Tunggal Prakasa Tbk 18 Maret 2014 30. Jembo Cable Company Tbk 28 Maret 2014 31. Japfa Comfeed Indonesia Tbk 28 Maret 2014

32. Jaya Pari Steel Tbk 28 Maret 2014

33. Kimia Farma Tbk 28 Februari 2014

34. KMI Wire and Cable Tbk 28 Maret 2014

35. Kedawung Setia Industrial Tbk 28 Maret 2014 36. Keramika Indonesia Assosiasi Tbk 28 Maret 2014

37. Kedaung Indag Can Tbk 26 Maret 2014

39. Langgeng Makmur Industry Tbk 26 Maret 2014 40. Multistrada Arah Sarana Tbk 28 Maret 2014

41. Merck Tbk 7 Maret 2014

42. Multi Bintang Indonesia Tbk 28 Maret 2014

43. Mayora Indah Tbk 28 Maret 2014

44. Nipress Tbk 28 Maret 2014

45. Pan Brothers Tbk 7 Maret 2014

46. Asia Pasific Fibers Tbk 27 Maret 2014

47. Sat Nusa Persada Tbk 28 Maret 2014

48. Pyridam Farma Tbk 26 Maret 2014

49. Ricky Putra Globalindo Tbk 27 Maret 2014 50. Bentoel International Inrestama Tbk 28 Maret 2014 51. Supreme Cable Manufacturing and Commerce Tbk 27 Maret 2014

52. Sekar Laut Tbk 28 Maret 2014

53. Holcim Indonesia Tbk 28 Februari 2014

54. Semen Gresik Tbk 28 Februari 2014

55. Selamat Sempurna Tbk 28 Maret 2014

56. Sorini Agro Asia Corporindo Tbk 28 Maret 2014

57. Suparma Tbk 28 Maret 2014

58. Indo Acitama Tbk 27 Maret 2014

59. Sunson Textile Manufacturer Tbk 27 Maret 2014

60. Mandom Indonesia Tbk 19 Maret 2014

61. Tirta Mahakam Resources Tbk 28 Maret 2014 62. Chandra Asri Petrochemical Tbk 27 Maret 2014 63. Unggul Indah Cahaya Tbk 28 Maret 2014

64. Unilever Indonesia Tbk 26 Maret 2014

65. Voksel Electric Tbk 28 Maret 2014

66. Gunawan Dianjaya Steel Tbk 26 Maret 2014

67. Krakatau Steel Tbk 4 Maret 2014

69. Trisula International Tbk 20 Maret 2014 70. Nusantara Inti Corpora Tbk 28 Maret 2014 71. Nippon Indosari Corporindo Tbk 27 Maret 2014 72. Wismilak Inti Makmur Tbk 26 Maret 2014

73. Martina Berto Tbk 27 Maret 2014

74. Indofood CBP Sukses Makmur Tbk 24 Maret 2014

Sumber: Bursa Efek Indonesi

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

berupa dokumen dan informasi tertulis yang berhubungan dengan objek penelitian

yang tidak langsung didapatkan dari perusahaan tetapi dalam bentuk data yang telah

dikumpulkan, diolah, dan dipublikasikan oleh pihak lain. Data sekunder yang

digunakan dalam penelitian ini adalah data historis tentang harga saham dan volume

perdagangan saham secara harian yang diperoleh dari situs masing-masing

perusahaan.Data volume perdagangan saham diperoleh dari Bursa Efek Indonesia di

tahun 2014 melalui websit

3.7 Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan beberapa metode :

a. Studi dokumentasi, yaitu pengumpulan data melalui dokumen. Dalam hal ini data

b. Studi observasi, yaitu pengumpulan data dengan melakukan pengamatan

terhadap website perusahaan-perusahaan dengan tahap-tahap :

1. Melihat alamat website perusahaan yang tercantum dalam Indonesia Stock Exchange (IDX) Fact 2014.

2. Website perusahaan yang tidak tercantum dalam IDX, peneliti menggunakan mesin pencari (search engine) yang umum digunakan seperti Google dan Yahoo.

3. Websiteperusahaan diakses untuk menguji aksesbilitasnya dan untuk keperluan pengumpulan data.

4. Apabila tidak ditemukan website melalui IDX dan search engine, maka perusahaan dianggap tidak mempunyai website.

5. Perusahaan yang mempunyai website dan mengungkapkan informasi

keuangan berupa laporan keuangan dianggap melakukan praktik IFR,

sedangkan perusahaan yang memiliki website dan tidak mengungkapkan

laporan keuangan di website dianggap tidak menerapkan IFR.

3.8 Teknik Analisis Data 3.8.1 Event Study

yang informasinya dipublikasikan sebagai suatu pengumuman.Event study dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman dan

dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat

(Jogiyanto, 2010). Langkah-langkah untuk melakukan analisis ini adalah sebagai

berikut :

1. Definisi kejadian

Pertama adalah menentukan kejadian apa yang akan diteliti dan pada periode

waktu bagaimana harga saham akan dianalisis. Dalam penelitian ini, event

yang dilihat adalah Internet Financial Reporting (IFR) yang terjadi pada tahun 2014.Harga saham yang diamati adalah dari t-5 sampai dengan t+5.

2. Kriteria seleksi

Kedua, menjelaskan kriteria yang digunakan dalam memilih perusahaan

mana yang diikutsertakan dalam analisis, misalnya perusahaan dari lingkup

industri yang sama atau perusahaan yang terdaftar pada pasar saham tertentu.

Dalam penelitian ini, saham-saham yang diamati adalah saham yang terdaftar

di Bursa Efek Indonesia dengan perusahaan yang termasuk dalam perusahaan

manufaktur.

3. Mengukur tingkat pengembalian normal dan abnormal

Tingkat pengembalian normal adalah tingkat pengembalian yang diharapkan

apabila tidak terjadi event.

Terakhir, menguji tingkat pengembalian ternyata adalah abnormal dan

signifikan secara statistik. Dalam hal ini, variabel tingkat pengembalian

transaksi akan diuji apakah signifikan secara statistik.

Langkah-langkah yang dilakukan dalam analisis data abnormal return saham adalah menghitung actual return harian dan return pasar harian. Hasil dari perhitungan tersebut akan menghasilkan expected return. Langkah selanjutnya adalah menghitung actualreturn selama event period yang digunakan dalam penelitian ini adalah selama 10 hari, yaitu 5 hari sebelum IFR dan 5 hari setelah IFR. Penentuan

event ini bertujuan agar dampak IFR terhadap volume perdagangan saham dan harga saham dapat diukur secara akurat dan tidak terpengaruh faktor lain yang

menyebabkan perubahan keputusan investor. Jika periode peristiwa diambil lebih dari

5 hari, dikhawatirkan adanya peristiwa lain yang cukup signifikan mempengaruhi

hasilnya, dan jika periode peristiwa diambil kurang dari 5 hari maka akan sulit

melihat fluktuasi dari nilai variabel-variabel yang ada. Hasil dari actual return selama

event period dan expected returnakan menghasilkan abnormal return. Perhitungan aktifitas volume perdagangan saham dilakukan dengan membagi jumlah saham yang

diperdagangkan dengan jumlah saham yang diterbitkan/diperdagangkan dan untuk

harga saham dengan melihat perubahan setiap harinya.

Uji normalitas berguna untuk menentukan data yang dikumpulkan berdistribusi

normal atau tidak normal.Walaupun data lebih dari 30 angka namun itu belum

menjamin data berdistribusi normal atau tidak.Maka sebaiknya menggunakan uji

normalitas untuk memberikan kepastian. Dalam penelitian ini uji normalitas yang

digunakan adalah pengujian Kolmogorov Smirnov dengan menggunakan tingkat

signifikan 5%, seperti berikut :

a. Apabila nilai probabilitas (sig) < 0,05, berarti data yang digunakan tidak

berdistribusi normal.

b. Apabila nilai probabilitas (sig) > 0,05, berarti data yang digunakan

berdistribusi normal.

3.8.3 Uji Beda

Pengujian hipotesis dilakukan dengan uji T berpasangan (Paired Sample T Test) jika data berdistribusi normal dan uji perbedaan dua rata-rata (Wilcoxon Signed Rank Test) jika data berdistribusi tidak normal. Dari uji ini akan dilihat apakah terjadi pengaruh perbedaan signifikan atau tidak terhadap volume perdagangan

saham, harga saham, dan abnormal return saham perusahaan sebelum dan

sesudah IFR. Kesimpulan dapat diambil melalui penerimaan dan penolakan

hipotesis yang diusulkan dengan dasar pengambilan keputusan, yaitu :

a. Jika probabilitas < 0,05, maka H1, H2 dan H3 diterima

b. Jika probabilitas > 0,05, maka H0 tidak dapat ditolak

H0 :

µ

R1= µ

H1 :

µ

R2

R1

≠

µ

H2 :

µ

R2

R1

≠

µ

H3 :

µ

R2

R1

≠

µ

Dimana

µ

R2

R1 adalah rata-rata volume perdagangan saham sebelum publikasi

IFR, dan

µ

R2 adalah rata-rata volume perdagangan saham sesudah publikasiIFR.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

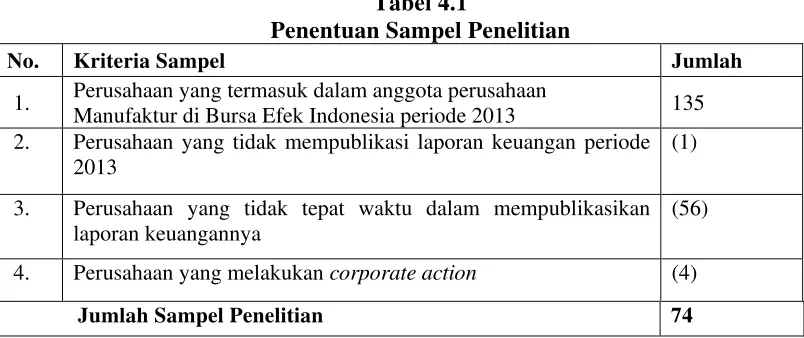

Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2013. Perusahaan manufaktur adalah perusahaan

perusahaan yang tercatat di BEI dampai dengan Desember 2013

purposive sampling, yaitu teknik penarikan sampel berdasarkan kriteria-kriteria tertentu.Jumlah perusahaan yang memenuhi kriteria dan dapat dijadikan sampel

perusahaan adalah sebanyak 74 perusahaan.Penentuan sampel penelitian dapat dilihat

pada tabel 3.1.

Tabel 4.1

Penentuan Sampel Penelitian

No. Kriteria Sampel Jumlah

1. Perusahaan yang termasuk dalam anggota perusahaan

Manufaktur di Bursa Efek Indonesia periode 2013 135 2. Perusahaan yang tidak mempublikasi laporan keuangan periode

2013

(1)

3. Perusahaan yang tidak tepat waktu dalam mempublikasikan laporan keuangannya

(56)

4. Perusahaan yang melakukan corporate action (4)

Jumlah Sampel Penelitian 74

Sumber: Data sekunder yang telah diolah, 2014

4.2 Hasil Penelitian 4.2.1 Pola Pergerakan

4.2.1.1 Volume Perdagangan Saham

Pola pergerakan rata-rata volume perdagangan saham disajikan pada gambar

4.1.Dari grafik dibawah menunjukkan H-2 dan H-1 menunjukkan adanya peningkatan

nilai rata-rata volume perdagangan saham pada saat menjelang pempublikasian

puncak tertinggi pada saat H+1 yaitu sehari setelah pempublikasian laporan

keuangan.Namun di H+2 volume perdagangan saham mengalami penurunan dan

hanya meningkat sedikit saja di H+3. Artinya jumlah transaksi yang terus bertambah

2 hari sebelum IFR mengindikasikan adanya kebocoran informasi dari dalam

perusahaan, sehingga 2 hari sesudah IFR jumlah transaksi tersebut kembali normal.

Grafik 4.1 Volume Perdagangan Saham

Sumber: Data Sekunder Diolah, 2015

Volume perdagangan saham bergerak cukup stabil pada H-3,H-4, H+4, dan H+5.

Rata-rata volume perdagangan saham sebelum IFR senilai 0,0004 dan rata-rata

volume perdagangan saham sesudah IFR senilai 0,00065, membuktikan bahwa reaksi

pasar atau pihak eksternal yang diukur dari volume perdagangan saham sesudah IFR

lebih tinggi daripada sesudah IFR. Hal ini sejalan dengan penelitian Rendi dan

Supatmi (2013) yang menemukan nilai rata-rata volume perdagangan saham setelah

publikasi IFR lebih tinggi dari sebelum publikasi IFR, karena terdapat sejumlah

perbedaan volume perdagangan saham yang cukup besar setelah informasi

dipublikasikan.

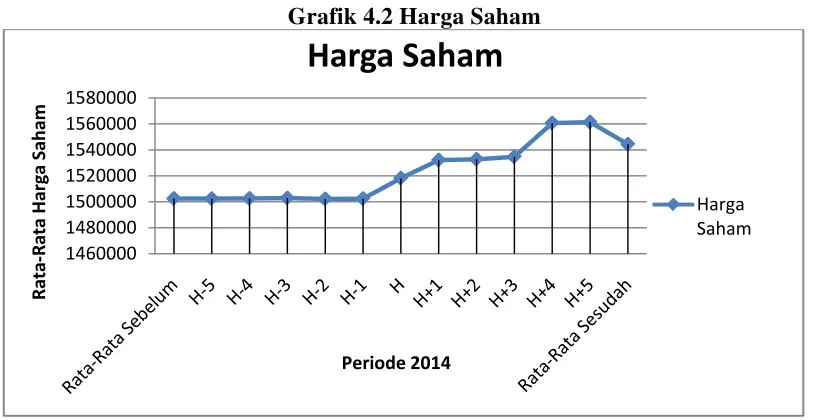

4.2.1.2 Harga Saham

Grafik 4.2 Harga Saham

Sumber: Data Sekunder Diolah, 2015

Dari gambar 4.2 diatas dapat dilihat bahwa setelah publikasi IFR rata-rata harga

saham menunjukkan peningkatan pada H sampai H+1dan H+4 sampai H+5.Sebelum

publikasi IFR dari ada H-5 sampai H-1 rata-rata harga saham berjalan stabil.Artinya

dampak publikasi laporan keuangan mengakibatkan harga saham semakin tinggi

karena adanya permintaan dari pihak eksternal terhadap saham yang diperdagangkan.

Rata-rata harga saham sebelum publikasi IFR senilai 1.502.491,9 dan rata-rata

diukur dengan harga saham lebih tinggi sebelum publikasi IFR daripada sesudah

publikasi IFR.

4.2.1.3 Abnormal Return Saham

Grafik 4.3Abnormal Return Saham

Sumber: Data Sekunder Diolah, 2015

Dari gambar 4.3 dapat dilihat bahwa tara-rata abnormal return saham

menunjukkan peningkatan pada H-3 sampai H-1 sebelum publikasi IFR dan

meningkat kembali di saat H+3 sesudah publikasi IFR yang mampu mencapai nilai

positif. Namun abnormal return saham pada H-4 terjadi penurunan pada saat sebelum publikasi IFR, dan penurunan sampai mencapai titik terendah yaitu pada saat H+1

sesudah publikasi IFR.Grafik tersebut mengindikasikan kemungkinan munculnya

sebelum publikasi IFR senilai 0,027204 dan rata-rata abnormal return saham sesudah publikasi IFR senilai -0,00615, yang membuktikan bahwa rekasi pasar/reaksi dari

pihak eksternal yang diukur dari variabel abnormal return saham lebih tinggi sebelum publikasi IFR daripada sesudah publikasi IFR.

4.2.2 Uji Normalitas

Langkah pertama dalam pengujian data penelitian adalah data yang akan diteliti

dilakukan uji normalitas dengan menggunakan uji Kolmogorov-Smirnov. Uji

normalitas dilakukan untuk mengetahui normal atau tidaknya data yang digunakan.

Jika hasil uji normalitas dari masing-masing variabel bernilai signifikansi lebih besar

dari 0,05 maka data berdistribusi normal dan apabila masing-masing variabel bernilai

signifikansi lebih kecil dari 0,05 maka data beristribusi tidak normal.

Hasil uji normalitas dapat dilihat pada lampiran 2. Bahwa hasil dari ketiga

variabel setelah diuji dengan Kolmogorov-Smirnovyang bernilai signifikansi lebih kecil dari 0,05 sehingga data dikatakan berdistribusi tidak normal. Maka pengujian

selanjutnya menggunaka metode statistika non parametrik dua sampel berpasangan

dengan menggunakan Wilcoxon Sign Test.

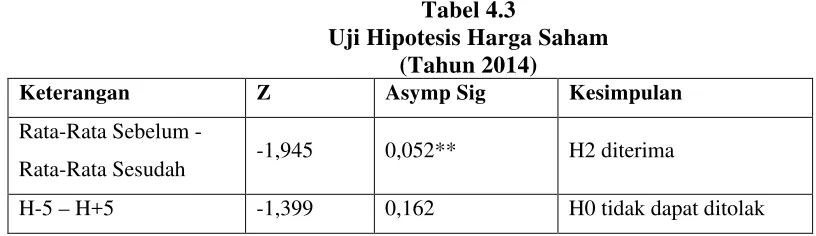

4.2.3 Uji Beda

Hasil pengujian terhadap volume perdagangan saham disajikan dalam