ANALISIS PERMINTAAN KREDIT MODAL USAHA

PADA BANK PEMERINTAH DI SUMATERA UTARA

TESIS

Diajukan Untuk Memenuhi Persyaratan Dalam Memperoleh Gelar Magister Sains

Program Studi Ilmu Ekonomi

Oleh

PUTRI SARI SILABAN

NIM. 8106162015

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

ANALISIS PERMINTAAN KREDIT MODAL USAHA

PADA BANK PEMERINTAH DI SUMATERA UTARA

TESIS

Diajukan Untuk Memenuhi Persyaratan Dalam Memperoleh Gelar Magister Sains

Program Studi Ilmu Ekonomi

Oleh

PUTRI SARI SILABAN

NIM. 8106162015

PROGRAM PASCASARJANA

UNIVERSITAS NEGERI MEDAN

i

ABSTRAK

Putri Sari Silaban. Analisis Permintaan Kredit Modal Usaha Pada Bank Pemerintah di Sumatera Utara. Program Pascasarjana Universitas Negeri Medan 2013.

ii

ABSTRACT

Putri Sari Silaban. Analysis of Demand Working Capital Loan Business in Banking in North Sumatra. Graduate Medan State University 2013.

iii

KATA PENGANTAR

Segala puji syukur dan terima kasih, penulis ucapkan kepada Tuhan Yang Maha Esa, atas segala berkat dan anugrahnya yang telah dilimpahkan kepada penulis dan memberikan penulis kesehatan, kekuatan, hikmat dan pengetahuan kepada penulis sehingga penulis dapat menyelesaikan tesis yang berjudul Analisis Permintaan Kredit Modal Usaha Pada Bank Pemerintah di Sumatera Utara.

Penulisan tesis ini merupakan salah satu syarat dalam rangka menyelesaikan Program Pendidikan Pasca Sarjana Ilmu Ekonomi di Universitas Negeri Medan.

Selama menyelesaikan tesis ini penulis mendapatkan bantuan, bimbingan dan dukungan dari berbagai pihak baik materiil, spiritual dan doa. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. H. Ibnu Hajar Damanik, M.Si, sebegai rektor Universitas negeri Medan.

2. Bapak Prof. Dr. H. Abdul Muin Sibuea, M.Pd, sebagai Direktur Program PascaSarjana Universitas Negeri Medan.

3. Bapak Dr. H. Dede Ruslan, M.Si, sebagai Ketua Program Studi Magister Ilmu Ekonomi PascaSarjana Universitas Negeri Medan dan sebagai penguji dan nara sumber yang telah memberikan masukan dalam perbaikan tesis ini.

iv

4. Bapak Prof. Dr. Zulkarnain Lubis M.Si sebagai Dosen Pembimbing I yang telah sudi meluangkan waktu dengan memberikan masukan, saran dan petunjuk hingga selesainya tesis ini.

5. Bapak Indra Maipita, M.Si, Ph.D sebagai Dosen Pembimbing II yang telah meluangkan waktunya untuk memberikan pengarahan dan bimbingan serta koreksi demi kelengkapan tesisi ini.

6. Bapak Dr. Muhammad Yusuf, M.Si sebagai dosen penguji dan narasumber yang juga telah memberikan masukan untuk perbaikan tesis ini.

7. Seluruh Bapak dan Ibu Dosen program Studi Ilmu Ekonomi yang telah banyak memberikan ilmu dan pengetahuan selama menempuh pendidikan di Program Sekolah Pascasarjana Unimed.

8. Teristimewa kepada kedua orangtua tercinta ( A.J. Silaban, SH dan Dra. R. Br. Simare-mare, M.Pd) yang telah sepenuh hati dan seluruh tenaga memberikan kasih dan perhatian yang tidak pernah berhenti dan tak terbatas serta memenuhi segala yang penulis butuhkan hingga penulis dapat menyelesaikan pendidikan. 9. Kepada teman-teman Pasca Sarjana Angkatan VIII/2010, Prodi Ilmu Ekonomi. 10. Serta seluruh pihak yang telah membantu dalam penyelesaian tesis ini.

Walaupun penulis sudah berusaha semaksimal mungkin, namun penulis menyadari sepenuhnya bahwa tesis ini masih memiliki kekurangan. Oleh karena itu, sangat diharapkan kritik dan saran yang membangun bagi kebaikan tesis ini nantinya. Sehingga tesisi ini dapat bermanfaat bagi semua pihak. Terima Kasih.

Medan. Januari 2013 Penulis,

vi

2.1.4 Permintaan Kredit Modal Usaha ... 18

2.1.5 Teori Investasi ... 25

2.1.6 Faktor Yang Mempengaruhi Modal ... 28

2.1.7 Penelitian Sebelumnya ... 46

2.2 Kerangka Konseptual dan Hipotesis... 50

2.2.1 Kerangka Konseptual ... 50

2.2.2 Hipotesis Penelitian ... 51

BAB III METODE PENELITIAN ... 52

3.1 Ruang Lingkup ... 52

3.2 Sumber dan Jenis Data ... 52

vii

3.4 Uji Statistik ... 53

3.5 Pengujian Hipotesis ... 57

3.6 Definisi Operasional ... 62

BAB IV HASIL DAN PEMBAHASAN ... 63

4.1 Perkembangan Variabel... 63

4.1.1 Perkembangan Permintaan Kredit Modal ... 63

4.1.2 Perkembangan PDRB ... 66

4.1.3 Perkembangan Suku Bunga ... 69

4.1.4 Perkembangan IHK ... 72

4.1.5 Perkembangan Jumlah Deposito ... 75

4.2 Pembahasan Estimasi Model ... 78

4.2.1 Pemilihan Model ... 78

4.2.2 Pembahasan Uji Ekonometrika ... 78

4.2.3 Pembahasan Uji Signifikansi ... 81

4.2.4 Pembahasan Model Analisis ... 82

4.2.5 Pembahasan Variabel Penelitian ... 83

BAB V KESIMPULAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

viii

DAFTAR TABEL

Nomor Judul Halaman

4.1. Permintaan Kredit Modal Usaha di Sumatera Utara ... 63

4.2. PDRB Provinsi Sumatera Utara Tahun 2003-2011. ... 66

4.3. Suku Bunga Kredit Tahun 2003-2011 ... 69

4.4. Indeks Harga Konsumen Sumatera Utara Tahun 2003-2011 ... 72

4.5. Jumlah Deposito Sumatera Utara Tahun 2003-2011 ... 75

4.6. Korelasi Matriks dan Variance Inflating Factor ... 79

4.7. Uji Autokorelasi ... 80

ix

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Posisi Pinjaman Modal Usaha di Sumatera Utara ... 5

1.2. PDRB, Deposito Sumatera Utara ... 7

1.3. Perkembangan Suku Bunga Kredit, IHK Sumatera Utara ... 10

2.1. Skema Bank Umum ... 14

2.2. Kurva Permintaan Kredit ... 19

2.3. Hubungan Tingkat Bunga dan Investasi ... 27

2.4. Kurva Tingkat Bunga dan Investasi ... 31

2.5. Kurva Inflation Gap ... 34

2.6 Kurva Cost Full Inflation ... 34

2.7 Kerangka Konseptual ... 50

x

DAFTAR LAMPIRAN

Lampiran 1. Data Peneliltian ... 96

2. Hasil Pengujian Hipotesis ... 97

3. Hasil Uji Normalitas ... 98

4. Hasil Uji Autokorelasi ... 99

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perekonomian merupakan sektor yang sangat penting dan menjadi salah satu fokus pemerintah dalam membuat berbagai kebijakan untuk mencapai kesejahteraan. Mengingat sangat pentingnya sektor perekonomian ini sehingga dalam menentukan dan memutuskan setiap kebijakan harus mempertimbangkan segala aspek yang mungkin dapat mempengaruhi perekonomian baik yang bersifat positif maupun yang bersifat negatif. Perekonomian suatu negara disamping memerlukan program yang terencana dan terarah untuk mencapai sasaran, faktor lainnya adalah dibutuhkan modal atau dana pembangunan yang cukup besar.

Kondisi makro ekonomi yang membaik ditandai dengan stabilnya kondisi moneter. Kondisi ekonomi dikatakan belum sehat apabila tidak diikuti oleh aktivitas kegiatan ekonomi yang riil. Hubungan fungsional dalam sistem ekonomi tidak berjalan dengan baik jika masing – masing fungsi masih belum berjalan dengan semestinya. Sistem perekonomian yang belum berjalan dengan baik, belum dapat mengkoordinasikan berbagai elemen dan fungsi yang ada di dalamnya. Keadaan seperti ini harus cepat diatasi agar perekonomian tidak berjalan pincang, yang mengakibatkan perekonomian tidak stabil.

2

ekonomi yang juga berkembang pesat. Perbankan adalah sebagai fungsi intermediasi penyaluran kredit kepada masyarakat baik kredit untuk konsumsi, investasi maupun modal usaha.

Dengan semakin berkembangnya suatu kegiatan ekonomi dan kegiatan usaha, maka akan dirasakan perlu adanya sumber-sumber penyediaan dana guna membiayai kegiatan usaha tersebut. Oleh karena itu, hubungan antara pertumbuhan ekonomi dengan pertumbuhan suatu kegiatan usaha dalam eksistensi perkreditan mempunyai koefisien korelasi yang sangat erat, baik bersifat negatif maupun dalam sifatnya yang positif. Sedangkan apabila ditinjau dari sisi yang lain yaitu dari sudut pandangan perbankan atau lembaga keuangan yang menyediakan sumber dana yang berbentuk perkreditan tersebut, maka kredit akan mempunyai suatu kedudukan yang sangat istimewa, terutama pada negara-negara yang sedang berkembang sebab antara volume permintaan akan dana jauh lebih besar dari penawaran dana yang ada dimasyarakat.

Kelangkaan modal merupakan masalah utama dalam dunia usaha karena modal sebagai unsur esensial dalam mendukung peningkatan produktivitas dan taraf hidup masyarakat, maka ketersediaan modal dapat membatasi ruang gerak aktivitas dunia. Untuk itu, kesulitan permodalan menjadi sangat menarik untuk dibahas terkait dengan akses dana perbankan terhadap dunia usaha. Rendahnya daya serap usaha terhadap kredit perbankan tersebut sebagai akibat berbagai kendala yang dihadapi.

3

melakukan penghimpunan dan penyaluran dana dari dan untuk masyarakat. Lembaga keuangan merupakan badan yang kegiatannya untuk menarik dari dana masyarakat (tabungan, giro maupun deposito) dan menyalurkan dana itu kembali ke masyarakat dalam bentuk kredit maupun pinjaman.

Perbankan sebagai salah satu fungsi intermediasi, berperan dalam mendorong tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja melalui penyediaan sejumlah dana pembangunan dan dunia usaha. Pihak – pihak yang kelebihan dana, baik perorangan, badan usaha, yayasan maupun lembaga pemerintah dapat menyimpan kelebihan dananya di bank dalam bentuk rekening giro, tabungan maupun deposito berjangka sesuai kebutuhan dan prefensinya. Khusus untuk dunia usaha, dana yang yang diberikan oleh bank adalah dalam bentuk kredit. Jumlah permintaan kredit pada suatu bank dipengaruhi oleh berbagai faktor, baik dari sisi debitur maupun dari sisi kreditur (perbankan) itu sendiri. Permintaan kredit dari sisi debitur (dunia usaha) dipengaruhi oleh adanya upaya untuk meningkatkan aktivitas usaha, baik dalam bentuk investasi maupun modal kerja. Pemberian kredit perbankan yang sepenuhnya diperoleh dari sumber dana masyarakat dan dipergunakan untuk kegiatan perekonomian

4

finansialnya. Adapun jasa yang diberikan oleh perbankan adalah dengan memberikan fasilitas kredit, seperti kredit program pemerintah, kredit investasi, kredit konsumtif, kredit ekspor dan kredit modal kerja.

Upaya penyaluran kredit modal merupakan upaya terbaik untuk mengembangkan perekonomian masyarakat. Hal ini dikarenakan fokus dari kredit modal digunakan untuk pengadaan bahan baku, bahan pembantu, persediaan barang dan jasa. Hal ini dilakukan untuk diproduksi dan dijual kembali dengan nilai tambah yang lebih tinggi. Sehingga pengembalian kredit modal ini bersumber dari keuntungan usaha. Sedangkan jika dibandingkan dengan kredit konsumsi, fokus dari upaya ini merupakan usaha untuk memenuhi kebutuhan pribadi atau rumahtangga, dimana pengembalian kredit bersumber dari pendapatan masyarakat berupa gaji, honorarium dan sebagainya. Selanjutnya jika dibandingkan dengan kredit investasi, fokus dari kegiatan ini adalah kredit yang digunakan untuk pengadaan mesin-mesin dan peralatan berat untuk membangun pabrik atau industri.

5 Sumber: Bank Indonesia, Sumut

Gambar: 1.1 Posisi Pinjaman Modal Kerja Usaha

(keadaan dalam Milyar RP)

Sementara itu, jika ditinjau dari pinjaman kredit tahun 2003, jumlah kredit modal tertinggi terjadi pada tahun 2011 kuartal 4 sebesar 46.788,76 milyar dari kuartal sebelumnya sebesar 40.965,80 milyar atau meningkat sebanyak 14,21 persen. Sedangkan jumlah kredit modal terendah terjadi pada tahun 2003 kuartal 1 sebesar 7.046,08 milyar. Artinya jika ditotal dari tahun amatan tersebut yakni tahun 2003 kuartal 1 hingga tahun 2011 kuartal 4, maka telah terjadi perkembangan sebesar 39.742,68 milyar atau telah berkembangan sangat pesat sebesar 564,03 persen.

6

besar jumlah penghimpunan dana maka semakin besar jumlah kredit yang disalurkan dapat menjadikan perolehan laba yang semakin besar pula.

Sumber dana masyarakat dari tabungan dan deposito cenderung akan lebih banyak dialokasikan kepada kegiatan kredit karena kegiatan kredit bersifat lebih produktif. Kredit bersifat produktif berarti menghasilkan berupa pendapatan bunga atas kredit yang sekaligus merupakan pendapatan terbesar bagi bank yang akhirnya berpengaruh terhadap kinerja rentabilitas bank. Deposito atau simpanan berjangka juga merupakan salah satu sumber dana bagi bank yang dapat dialokasikan sebagi sumber bagi pendanaan kredit. Semakin besar jumlah deposito yang dapat dihimpun oleh bank maka semakin besar pula jumlah kredit yang dapat disalurkan oleh bank.

Kredit seperti barang ekonomi lainnya mempunyai penawaran dan permintaan. Harga kredit ditentukan oleh interaksi penawaran dan permintaan. Dari sisi penawaran, harga kredit harus mampu mencerminkan tingkat balas jasa yang memadai sehingga pihak yang berkelebihan dana(penabung) mau menusnda konsumsi dan investasi sekarang. Sementara dari sisi permintaan, nasabah ingin harga(bunga) serendah mungkin.

7

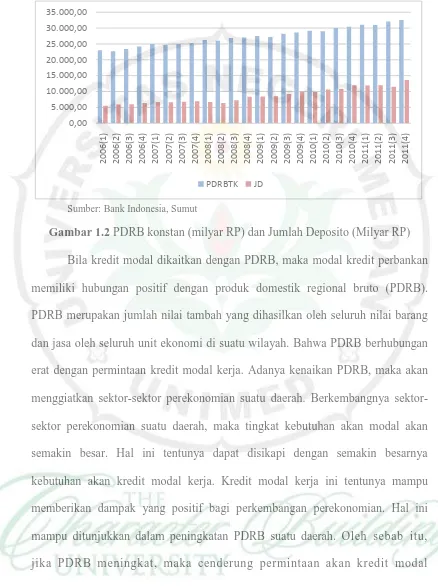

Gambar 1.2 PDRB konstan (milyar RP) dan Jumlah Deposito (Milyar RP)

Bila kredit modal dikaitkan dengan PDRB, maka modal kredit perbankan memiliki hubungan positif dengan produk domestik regional bruto (PDRB). PDRB merupakan jumlah nilai tambah yang dihasilkan oleh seluruh nilai barang dan jasa oleh seluruh unit ekonomi di suatu wilayah. Bahwa PDRB berhubungan erat dengan permintaan kredit modal kerja. Adanya kenaikan PDRB, maka akan menggiatkan sektor perekonomian suatu daerah. Berkembangnya sektor-sektor perekonomian suatu daerah, maka tingkat kebutuhan akan modal akan semakin besar. Hal ini tentunya dapat disikapi dengan semakin besarnya kebutuhan akan kredit modal kerja. Kredit modal kerja ini tentunya mampu memberikan dampak yang positif bagi perkembangan perekonomian. Hal ini mampu ditunjukkan dalam peningkatan PDRB suatu daerah. Oleh sebab itu, jika PDRB meningkat, maka cenderung permintaan akan kredit modal juga akan semakin meningkat pula.

8

cenderung memiliki hubungan positif dengan permintaan kredit. Naiknya besaran PDRB sejalan dengan peningkatan jumlah kredit modal. Namun bila ditelaah lebih jauh, maka diperoleh beberapa kesenjangan diantaranya pada tahun 2010 kuartal 4 diketahui bahwa PDRB meningkat sebesar 1,18 persen, ironisnya permintaan kredit modal justru menurun cukup besar yakni 13,82 persen menjadi 30.230,76 milyar dari kuartalan sebelumnya. Selain itu, menurunnya PDRB sebesar 3,99 persen pada kuartal 2 tahun 2005 malah berdampak sebaliknya dengan meningkatkan permintaan kredit sebesar 10,54 persen dari kuartal sebelumnya.

Selanjutnya berdasarkan gambar 1.2. diatas, bila dikaitkan dengan jumlah deposito di Prov. Sumatera Utara diketahui bahwa secara umum jumlah deposito cenderung memiliki hubungan positif dengan permintaan kredit. Naiknya besaran jumlah deposito sejalan dengan peningkatan jumlah kredit modal. Namun bila ditelaah lebih jauh, maka diperoleh beberapa kesenjangan diantaranya pada tahun 2010 kuartal 4 diketahui bahwa PDRB meningkat sebesar 1,18 persen, ironisnya permintaan kredit modal justru menurun cukup besar yakni 13,82 persen menjadi 30.230,76 milyar dari kuartalan sebelumnya. Selain itu, menurunnya jumlah deposito sebesar 12,22 persen pada kuartal 2 tahun 2004 malah berdampak sebaliknya dengan meningkatkan permintaan kredit sebesar 7,96 persen dari kuartal sebelumnya.

9

dan lebih merata kepada pelaku usaha. Tentunya hal ini akan menggiatkan sektor-sektor perekonomian suatu daerah.

Kredit modal usaha memiliki hubungan negatif dengan suku bunga pinjaman/kredit. Suku bunga kredit adalah harga/biaya dari penggunaan dana yang tersediauntuk dipinjamkan. Suku bunga kredit berpengaruh negatif terhadap permintaan kredit. Menurut Samuelson dan Nordhaus (2004:35), bahwa permintaan kredit dipengaruhi oleh suku bunga (biaya untuk memegang uang), dimana semakin tinggi suku bunga kredit, maka permintaan kredit akan menurun. Artinya semakin tinggi suku bunga kredit yang menceminkan semakin mahalnya biaya maka akan menurunkan permintaan kredit, dan sebaliknya semakin rendah suku bunga kredit yang mencerminkan semakin murahnya biaya akan meningkatkan permintaan kredit. Fenomena ini mencerminkan bahwa masih tingginya suku bunga kredit saat ini menjadi salah satu pertimbangan bagi dunia usaha dalam melakukan permohonan kredit kepada bank.

Besarnya tingkat bunga kredit yang diberikan kepada debitur sangat

mempengaruhi permintaan dan realisasi kredit. Jika di dalam hal penyimpanan dana

misalnya deposito bunganya besar maka masyarakat akan cenderung untuk

mendepositokan uangnya sedangkan apabila bunganya kecil minat masyarakat untuk

menabung sangat kecil. Berbeda halnya dengan peminjaman kredit, apabila bunga

kredit kecil maka masyarakat akan cenderung mengajukan kredit dari bank, apabila

semakin tinggi bunganya maka masyarakat yang mengajukan kredit akan berkurang.

Selain tingkat bunga kredit, inflasi juga mempunyai pengaruh dan peranan

yang sangat besar dalam minat masyarakat dalam mengajukan kredit. Inflasi dapat

terus-10

menerus dan umum pada arah yang tetap menarik yang disebabkan oleh suatu

kelebihan permintaan di atas kapasitas penawaran (Nopirin,2004).

Tingginya tingkat inflasi akan menaikkan biaya hidup masyarakat. Kenaikan

biaya hidup ini dapat mempengaruhi pendapatan riilnya, karena pendapatan

masyarakat tersebut diserap oleh harga yang tinggi. Selain itu apabila bank Sentral

menaikkan tingkat giro wajib minimum bank, maka dana yang tersedia di bank akan

berkurang dan ini akan menyebabkan bank tersebut akan mengurangi penyaluran

kredit kepada masyarakat untuk melindungi likuiditasnya.

Inflasi memiliki hubungan negatif dengan permintaan kredit perbankan, dikarenakan inflasi berarti juga kenaikan harga. Semakin naiknya harga, maka seseorang akan enggan untuk melakukan usaha, sehingga permintaan pengajuan kredit akan semakin rendah. Oleh karena itu, maka dengan adanya penurunan inflasi, maka permintaan akan kredit juga akan semakin meningkat.

0

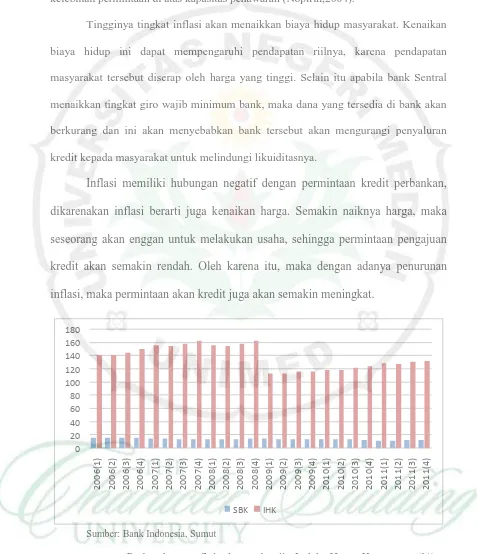

Gambar 1.3 Perkembangan Suku bunga kredit, Indeks Harga Konsumen (%)

11

umum ada suku bunga kredit cenderung memiliki hubungan negatif dengan permintaan kredit. Turunnya besaran suku bunga kredit sejalan dengan peningkatan jumlah kredit modal. Namun bila ditelaah lebih jauh, maka diperoleh beberapa kesenjangan diantaranya pada tahun 2005 kuartal 3 diketahui bahwa suku bunga kredit meningkat sebesar 6,53 persen, ironisnya permintaan kredit modal justru meningkat cukup besar yakni 7,22 persen menjadi 13.824,32 milyar dari kuartalan sebelumnya. Selain itu, menurunnya suku bunga kredit sebesar 3,06 persen pada kuartal 1 tahun 2007 malah berdampak sejalan dengan menurunnya permintaan kredit sebesar 10,67 persen dari kuartal sebelumnya.

Selanjutnya berdasarkan gambar 1.3. diatas, bila dikaitkan permintaan kredit dengan dengan tingkat IHK di Prov. Sumatera Utara diketahui bahwa secara umum ada IHK cenderung memiliki hubungan negatif dengan permintaan kredit. Turunnya besaran IHK idealnya sejalan dengan peningkatan jumlah kredit modal. Namun bila ditelaah lebih jauh, maka diperoleh beberapa kesenjangan diantaranya pada tahun 2006 kuartal 4 diketahui bahwa IHK meningkat sebesar 4,18 persen, ironisnya permintaan kredit modal justru meningkat cukup besar yakni 6,82 persen menjadi 16.687,6 milyar dari kuartalan sebelumnya. Selain itu, menurunnya IHK sebesar 0,34 persen pada kuartal 2 tahun 2010 malah berdampak sejalan dengan menurunnya permintaan kredit yang cukup besar yakni sebesar 14,65 persen dari kuartal sebelumnya.

12

Provinsi Sumatera Utara. Berdasarkan permasalahan tersebut. Penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Permintaan Kredit Modal

Usaha Pada Bank Pemerintah Di Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukan diatas, yang menjadi rumusan masalah adalah: bagaimana pengaruh PDRB, Jumlah deposito, IHK dan suku bunga kredit terhadap permintaan kredit modal kerja di Provinsi Sumatera Utara secara simultan dan parsial?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh PDRB, suku bunga kredit, IHK dan jumlah deposito terhadap permintaan kredit modal kerja di Provinsi Sumatera Utara secara simultan dan parsial.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat sebagai :

1. Sebagai masukan dan bahan pertimbangan dalam pengambilan keputusan bagi manajemen perbankan di Sumatera Utara dan pemerintah dalam rangka pemberian kredit kepada pelaku usaha di Sumatera Utara.

2. Sebagai bahan acuan dan referensi bagi peneliti lain yang berminat meneliti di bidang perkreditan di Sumatera Utara.

91

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Adapun kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Secara simultan keempat variabel tersebut menunjukkan nilai F-Stat yang cukup tinggi yaitu 198.1688 dengan prob. sebesar 0.000 < 0.05, sehingga Ho ditolak yang berarti bahwa secara bersama-sama perubahan variabel PDRB konstan, indeks harga konsumen, suku bunga kredit, dan jumlah deposito berpengaruh terhadap permintaan kredit modal di Provinsi Sumatera Utara. 2. Secara parsial disimpulkan bahwa variabel PDRB, dan jumlah deposito

berpengaruh positif terhadap permintaan kredit modal, sedangkan variabel IHK dan suku bunga kredit berpengaruh negatif terhadap permintaan kredit modal di Provinsi Sumatera Utara

3. Variabel PDRB, IHK, suku bunga kredit, dan jumlah deposito mampu menjelaskan model permintaan kredit modal di Provinsi Sumatera Utara sebesar 96,23 persen. Serta sisanya 3,77 persen dipengaruhi oleh variabel lain. 4. Hasil penelitian ini menunjukkan bahwa variabel yang paling dominan

92

5.2. Saran

Adapun saran dalam penelitian ini adalah sebagai berikut:

1. Bank Indonesia perlu mengendalikan suku bunga melalui kebijkan moneter. Dalam mengendalikan suku bunga deposito maka diharapkan dapat meningkatkan minat masyarakat untuk mendepositokan tabungannya. Dengan meningkatnya deposito dalam bank menunjukkan banyaknya dana yang dapat disalurkan oleh bank kepada para pelaku usaha. Sehingga, banyaknya jumlah deposito memiliki peran penting dalam menggiatkan banyaknya permintaan jumlah kredit modal yang dapat disalurkan kepada peminjam guna mengembangkan usaha di Prov. Sumatera Utara.

2. Bank Indonesia hendaknya mengendalikan suku bunga kredit modal usaha. Jika, dibandingkan dengan suku bunga kredit konsumsi dan suku bunga kredit investai maka suku bunga kredit modal usaha memiliki peran penting dalam menggerakkan pengembangan usaha bagi kalangan pengusaha.

3. Pemerintah perlu mengoptimalkan sektor penerimaan PDRB demi menggiatkan sektor ekonomi dan iklim investasi guna meningkatkan permintaan jumlah kredit modal yang lebih banyak lagi di Prov. Sumatera Utara.

4. Pemerintah, perbankan dan kalangan usaha secara bersama-sama berupaya

93

DAFTAR PUSTAKA

Anwari, Ahmad. 1983. Praktek Perbankan di Indonesia. Edisi Dua. Jakarta Balai Aksara.

Armaini, Rasidah. 2007. Analisis Faktor-faktor yang Mempengaruhi

Permintaan Kredit Modal Kerja PT. Bank Sumut oleh Usaha Kecil dan Menengah di Medan. Skripsi. Medan : Universitas Sumatera Utara.

Ashari. 2004. Potensi Lembaga Keuangan Mikro (LKM) Dalam

Pembangunan Ekonomi Pedesaan dan Kebijakan Pengembangannya.

Bogor.

BPS Sumatera Utara. Sumatera Dalam Angka 2001-2010, Medan

Bank Indonesia Medan, Statisik Ekonomi Sumatera Utara berbagai edisi. Badan Pusat Statistik (2000-2010), Statistik Indonesia, BPS, Jakarta. Boediono, 2001. Ekonomi Makro, Penerbit BPFE UGM-Yogyakarta.

Balogun, O.L. and S.A. Yusuf, 2011. Determinants of demand for microcredit

among the rural households in South-Western States, Nigeria. J. Agric. Soc. Sci., 7: 41–48

Bernanke Ben S and Alan S Blinder. Credit, Money, Aggrerat Demand. The American Economic Review, Vol. 78, No. 2, Papers and Proceedings of the One-Hundredth Annual Meeting of the American Economic Association. (May, 1988), pp. 435-439.

Chittenden F., Hall G., and Hutchinson, P., 1996, Small Firm Growth, Access to

Capital Markets and Financial Structure: 17 Review of Issues and an Empirical Investigation, Small Business Economics, 8 (1), pp. 59-67

Domar, Gujarati (2003), Econometric, Erlangga. Jakarta.

Dorbunsh. Fischer dalam Sinardhin Thahir, 1997. Defenisi dan Pengertian

Investasi. Jakarta.

Enderes, W. (2004), Applied Econometric Time Series, Second Edicition, John Wiley& Sony Inc.

Hafsah Jafar Mohammad. 2004. Upaya Pengembangan Usaha Kecil dan

94

Hendayana Rachmat & Sjahrul Bustaman. Fenomena Lembaga Keuangan

Mikro Dalam Perseptif Pembangunan Ekonomi Pedesaan. Bogor.

Heatubun Adolf. Potensi Jumlah Usaha Kecil dan Menengah Dalam

Peranannya Menstimulasi Perekonomian. Bogor.

(Adolf_bos@yahoo.com).

Heshmati, Almas. 2002. The Dynamics Capital Structure: Evidence From

Swedish Micro and Small Firms.Working Paper Series Economicsand

Finance No.440

Heri Sudarsono, 2003. Analisis Faktor-Faktor yang mempengaurhi Investasi, Jurnal Ekonomi Kompas Nomor 7, Januari-April, hal 21-30.

Halim, 2003. Pembagian Kriteria Investasi, Jurnal Makro Ekonomi. Jakarta. Kasmir. 2002. Dasar-dasar Perbankan. PT. Rajagrafindo Persada, Jakarta. Kisgen, J. Darren. 2006. Credit Ratings and Capital Structure. The Journal Of

Finance. Vol. LXI, No. 3. June 2006

Leland; Hayne E & Klaus Bjerre Toft. 1996. Optimal Capital Structure,

Endogenous Bankruptcy, and the Term Structure of Credit Spreads. The Journal of Finance, Vol. 51, No. 3, Papers and Proceedings of the Fifty-Sixth Annual Meeting of the American Finance Association, San Francisco, California, January 5-7, 1996. (Jul., 1996), pp. 987-1019.

Mankiw, N, Gregory. 2003. Teori Ekonomi Makro, Alih Bahasa: Imam Nurmawan. Erlangga. Jakarta.

Mankiw, 2000. Perbedaan Macam Investasi. Ekonomi Perencanaan Pembangunan. PT. Raja Grafindo Pustaka, Jakarta.

Manurng, Manurung. 2009. Ekonomi Keuangan dan Kebijakan Moneter. Salemba Empat. Jakarta.

Nasution, Zulkarnaen. 2010. Analisis Faktor-faktor yang Mempengaruhi

Jumlah Kredit pada Bank Pemerintah di Sumatera Utara. Tesis tidak

diterbitkan. Medan: Program PascaSarjana UNIMED Medan .

Nopirin, (2000), Ekonomi Moneter, BPFE UGM, Yogyakarta.

Pratama Billy. 2009. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan

95

Samuelson, Paul A. Nordhaus, William D. 1999. Makro Ekonomi: Jakarta: Erlangga.

Saragih, M. Aulia Putra. 2009. Analisis Faktor-Faktor Yang Mempengaruhi

Jumlah Kredit Sektoral Di Sumatera Utara. Tesis. Medan : Program

Pascasarjana Universitas Sumatera Utara.

Siregar, Togi. 2008. Analisis Faktor-Faktor Yang Menpengaruhi Permintaan

Kredit Pada Bank Pemerinntah. Tesis tidak diterbitkan. Medan:

Program PascaSarjana USU Medan.

Sukirno, Sadono. 2003. Pengantar Teori Makroekonomi. Edisi Kedua PT. Rajagrafindo Persada, Jakarta.

Todaro. 2002. Pembangunan ekonomi Dunia Ketiga, Edisi Kesembilan Bahasa Indonesia. Erlangga. Jakarta.

Wibowo, Arif. 2007. Pengaruh Jumlah Penghimpunan Dana Bank, Suku

Bunga Kredit Modal Kerja, Dan Tingkat Laju Inflasi Terhadap Jumlah Alokasi Kredit Modal Kerja Pada Bank-Bank Umum di Indonesia.

Wahyu Ario Pratomodan Paidi Hidayat, 2007. Pedoman Praktis Penggunaan

Eviews Dalam Ekonometrika. Medan.

.

Yunita Rahmi. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Penawaran

Kredit Perbankan Sumatera Utara. Tesis tidak diterbitkan. Medan:Program PascaSarjana UNIMED Medan.

Yusuf Muhammad. 2009. Analisis Faktor-Faktor Yang Mempengaruhi

Permintaan Kredit Konsumtif Bank Pemerintah di Sumatera Utara.