commit to user

i

PERAN KANTOR BANK INDONESIA SOLO DALAM MENGENDALIKAN INFLASI DI SOLO RAYA

Tugas Akhir

Diajukan untuk Memenuhi Tugas-tugas dan Memenuhi Persyaratan

guna Mencapai Gelar Ahli Madya pada Program Studi DIII

Keuangan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

MEIRAWATI KUSUMANDARI

F3608095

PROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAKSI

PERAN KANTOR BANK INDONESIA SOLO DALAM PENGENDALIAN INFLASI DI SOLO RAYA

MEIRAWATI KUSUMANDARI F3608095

Tujuan penuliasan Tugas Akhir ini adalah untuk memperoleh gambaran lebih mendalam dan pemahaman mengenai keuanagan perbankan dimana banyak faktor ekonomi yang mempengaruhi taraf ekonomi suatu daerah sehingga Kantor Bank Indonesia selaku bank sentral mengontrol peredaran keuangan suatu daerah.Inflasi adalah salah satu faktor utama yang mempengaruhi perekonomian suatu daerah oleh karena itu Kantor Bank Indonesia selaku Bank Sentral daerah harus mejaga kesetabilan harga pasar suatu daerah.

Metode penelitian yang digunakan adalah studi kasus yaitu mengambil satu obyek tertentu untuk di analisa secara mendalam dengan memfokuskan pada satu masalah. Data yang digunakan adalah data primer dan sekunder. Data primer dikumpulkan melalui wawancara lang sung dengan pihak Bank Indonesia, sedangkan data sekunder diper oleh dari buku, internet ataupun sumber bacaan yang lain.

Hasil penelitian dapat disimpulkan bahwa proses atau mekanisme Kantor Bank Indonesia Solo berperan serta dengan instansi daerah , membentuk Tim Pengendalian Inflasi Daerah (TPID) Kota Surakarta guna melaksanakan ,pemantauan harga dan pemetaan masalah inflasi di Kota Surakarta, pengendalian harga di Kota Surakarta, Melakukan penelitian dan evaluasi sumber potensi tekanan inflasi di Kota Surakarta, dan Melakukan langkah-langkah preventif dan kuratif dalam pengendalian inflasi daerah.

Saran yang dapat di ajuakan terkait dengan perilaku yang cenderung untuk menaikkan harga setiap tahunnya dari para pelaku dalam nilai komoditas yang mencerminkan perilaku ekspektasi inflasi dari para pelaku ekonomi sacara umum untuk merubah perilaku tersebut diperlukan program khusus yang secara sistematis dan kontinyu dilakukan. Program tersebut dapat berupa himbauan yang terus menerus disampaikan kepada masyaraat dan perilaku ekonomi untuk menghilangkan perilaku ekspektasi inflasi.

commit to user

commit to user

commit to user

v

MOTTO

Sesungguhnya sesuatu kesulitan itu ada kemudahan, maka apabila kamu telah

selesai dari sesuatu “dari suatu masalah”, kerjakanlah dengan sungguh-sungguh

“urusan” yang lain dan hanya kepada Tuhanmulah hendaknya kamu berharap.

“Q.S Al-Insyirah : 16-8”

Mengetahui kekurangan diri sendiri adalah tangga untuk mencapai

cita-cita,berusahalah denga sekuat tenaga guna mengisi kekurangan adalah keberanian

yang luar biasa.

“ prof.Dr. Hamka”

Rasa pahit kehidupan yang telah lalu akan memudahkan kehidupan yang akan

datang, maka bersyukurlah dengan apa yang telah engkau dapatkan.

commit to user

vi

PERSEMBAHAN

Penulis mempersembahkan tugas akhir ini

kepada:

1. Allah SWT yang telah memberikan karunia

Nya dan kekuatan Nya.

2. Ayah, Ibu, dan Adik yang sangat berarti

didunia dan selalu memberi semangat untuk

lebih maju.

3. Seseorang yang selalu menemaniku dalam

suka maupun duka.

4. Almamaterku.

5. Teman-temanku yang telah menyemangatiku

mendampingiku di setiap letih, sedih, dan

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum, wr, wb

Puja dan puji syukur penulis panjatkan ke hadirat Allah SWT, yang telah

melimpahkan rahmat serta hidayah-Nya untuk menuntun dan menyertai penulis

dalam menyelesaikan penyusunan Tugas Akhir di Kantor Bank Indonesia Solo ini

dengan baik. Tugas Akhir ini disusun sebagai salah satu syarat untuk memenuhi

persyaratan guna memperoleh derajat Ahli Madya Keuangan dan Perbankan,

Fakultas Ekonomi, Universitas Sebelas Maret Surakarta.

Dalam pembuatan Tugas Akhir ini, penulis telah banyak menerima

masukan dan bantuan dari berbagai pihak. Sehingga dengan segala kerendahan

hati, penulis ingin menyampaikan banyak terima kasih kepada semua pihak yang

telah membantu baik secara langsung maupun tidak langsung sehingga dapat

terselesaikannya Tugas Akhir ini.

Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Kresno Saroso Pribadi, selaku Ketua Jurusan D3 keuangan dan perbankan,

fakultas ekonomi UNS, serta selaku dosen pembimbing Kegiatan Magang

Mahasiswa yang telah banyak memberikan pengarahan dan petunjuk dalam

menyelesaikan laporan ini.

3. Bapak Doni P.Juwana, selaku Pemimpin Kantor Bank Indonesia Solo yang

telah memberikan ijin penulis untuk mengadakan kegiatan magang

commit to user

viii

4. Ibu Sri Harini, selaku pembimbing Kegiatan Magang Mahasiswa di Kantor

Bank Indonesia Solo.

5. Bapak Yon dan Ibu Veronika selaku karyawan Bagian Ekonomi Moneter di

Kantor Bank Indonesia Solo.

6. Segenap pegawai di KBI Solo yang tidak mungkin disebutkan satu persatu.

7. Bapak, Ibu, Adik dan seluruh keluarga yang telah memberikan dukungan

secara materiil, moril dan spirituil.

8. Sahabat dan teman - teman yang telah membantu dan mendukung

penyelesaian Tugas Akhir ini.

Penulis berusaha untuk menyelesaikan Laporan Kegiatan Magang

Mahasiswi ini dengan sebaik mungkin, tetapi penulis menyadari bahwa penulisan

ini masih sangat jauh dari sempurna. Oleh karena itu segala saran dan kritik yang

membangun sangat penulis harapkan demi kesempurnaan penulisan berikutnya.

Kiranya Allah SWT senantiasa mencurahkan kebaikan Nya kepada kita. Amin.

Surakarta, Mei 2011

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Penelitian ... 6

BAB II. LANDASAN TEORI A.Pengertian Bank ... 8

B.Fungsi dan Jenis Bank ... 11

C. Perekonomian Indonesia ... 15

D. Inflasi. ... 19

commit to user

x

BAB III. DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A.Profil Bank Indonesia ... 39

1. Sejarah Umum Bank Indonesia... 39

2. Profil kantor Bank Indonesia Solo... 44

B.Pembahasan ... 71

1. Langkah yang dijalankan Kantor Bank Indonesia Solo dalam menjalankan inflasi di Solo Raya………... 71

2. Peran Kantor Bank Indonesia Solo dalam mengendalikan inflasi di Solo Raya ... 76

3. Komoditas yang mempengaruhi inflasi di Solo Raya ... 92

BAB IV. PENUTUP A.Kesimpulan ………... 112

B.Saran………. 114

DAFTAR PUSTAKA

commit to user

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pendekatan harga………... 30

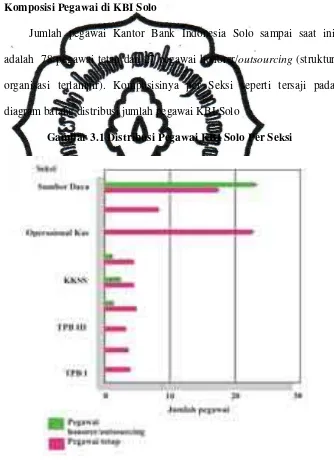

Gambar 3.1Distribusi Pegawai KBI Solo Per Seksi ... 46

Gambar 3.2 Distribusi Tenaga Honorer/Outsource KBI Solo ... 47

Gambar 3.3Logo Bank Indonesia ... 53

Gambar 3.4Struktur Organisasi KBI Solo ... 53

Gambar 3.5 Rantai Pasok Beras ... 96

Gambar 3.6 Rantai Pasok Daging Ayam Ras ... 101

commit to user

xii

DAFTAR TABEL

Tabel 3.1 Sinkronisasi Tugas TPID ... 77

Tabel 3.2 Komoditi beras ... 95

Tabel 3.3 Distribusi rata-rata harga dan margin harga beras ... 99

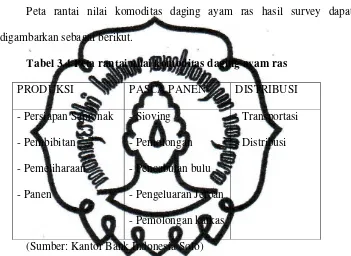

Tabel 3.4 Peta rantai nilai komoditas daging ayam ras ... 101

Tabel 3.5 Distribusi rata-rata harga dan hargamargin harga daging ayam ras .... 106

Tabel 3.6 Peta rantai nilai komoditas Nilai komoditas cabe merah ... 107

commit to user

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Inflasi merupakan suatu isu yang tak pernah basi dalam sejarah panjang

ekonomi dunia, dia selalu menjadi buah bibir. Berbagai studi dan riset

dilakukan untuk mengungkap apa sebenarnya di balik fenomena ekonomi

yang satu ini, dan bagaimana pula cara menanggulanginya. Berbagai teori

telah berkembang, namun sepertinya fenomena ini masih menjadi misteri yang

sulit dipecahkan, pasalnya hingga saat ini belum ada teori yang benar-benar

komprehensif untuk menduga penyebab dari inflasi ini, dan juga belum ada

yang mampu untuk merumuskan formula yang benar-benar jitu untuk

menanggulanginya. Inflasi menjadi pembahasan yang krusial karena

mempunyai dampak yang amat luas dalam perekonomian makro. Inflasi

mempunyai tangan-tangan gurita yang mampu menyebarkan ‘tinta’

pengaruhnya kepada perekonomian secara makro. Bahkan Hera Susanti, M.

Ikhsan dan Widyanti (2000) menyatakan bahwa inflasi yang tinggi akan dapat

menyebabkan memburuknya distribusi pendapatan yang artinya juga

menambah angka kemiskinan, mengurangi tabungan domestik yang

merupakan sumber investasi negara berkembang, menyebabkan defisit neraca

perdagangan, menggelembungkan besaran utang luar negeri serta

menimbulkan ketidakstabilan politik. Mengingat begitu krusialnya

commit to user

pembahasan mengenai inflasi ini, maka tidak heran kalau Bank Indonesia (BI)

menetapkannya sebagai tujuan dalam pelaksanaan kebijakan moneternya.

Untuk kasus Indonesia, berdasarkan hasil studi penyebab inflasi yang

dilakukan oleh beberapa orang ekonom Indonesia, ada dua penyebab utama

inflasi, yaitu imported inflation dan defisit APBN (Hera S., M. Ikhsan dan

Widyanti, 2000: 53-54). Selanjutnya, diterangkan bahwa berdasarkan hasil

penelitian LPEM tahun 1995, terungkap bahwa imported inflation merupakan

faktor utama penyebab inflasi di Indonesia dari sisi penawaran, yaitu sekitar

51% dari variasi inflasi. Depresiasi nilai tukar juga akan menyebabkan

kenaikan harga secara langsung (pass-through) walaupun memerlukan lag

waktu 1-2 kuartal. Harga pangan merupakan variabel dominan kedua

penyumbang inflasi dari sisi penawaran. Sedangkan output gap merupakan

variabel yang ketiga. Sedangkan dari sisi permintaan, penyebab inflasi

berkaitan dengan anggaran, ekspansi kredit program dan distribusi kredit.

Bank Indonesia, sebagai pemegang otoritas moneter tertinggi di Indonesia

mempunyai tugas yang tidak mudah, yaitu menjaga stabilitas ekonomi.

Setidaknya ada dua aspek yang perlu diperhatikan dalam konsep stabilitas

ekonomi ini yaitu mengenai inflasi dan stabilitas nilai tukar rupiah. Suatu

perekonomian dapat dikatakan stabil apabila kedua indikator ini dapat

dikendalikan dalam range yang moderat. Dan bila hal itu tercapai maka hal

itu merupakan kesuksesan dari sebuah lembaga pemegang otoritas moneter

tertinggi. Kestabilan ini sangat penting artinya bagi pembangunan ekonomi di

commit to user

apabila kestabilan ekonomi tidak bisa diraih. Kita memang tidak bisa ‘secara

tidak bertanggungjawab’ melimpahkan semua masalah stabilisasi ekonomi ini

kepada bank sentral, namun setidaknya dengan berbagai power

dankewenangan yang dimilikinya, Bank Indonesia seyogyanya mampu

berbuat banya untuk menjalankan fungsi stabilisasi yang amat krusial bagi

pembangunan ini.

Inflasi merupakan salah satu persoalan klasik yang dihadapi oleh

setiap perekonomian. Berbagai kajian telah banyak dilakukan untuk mencari

penyebabnya, implikasinya, asal usulnya, ketetapan model penjelas, dan

berbagai kebijakan pengendalian. Namun sampai saat ini fenomena inflasi

masih perhatian untuk dikaji, mengingat banyaknya cakupan dan dinamisnya

perekonomian sehingga hasil kajian mengenai inflasi tidak berlaku umum.

Dengan adanya perbedaan waktu dan geografis, suatu kajian relevan pada

kondisi tertentu, dapat menjadi tidak relevan dalam kondisi lainnya. Dalam

konteks demikian, kajian mengenai inflasi sangat relevan untuk terus menerus

dikaji agar dapat ditemukan solusi yang tepat untuk mengatasinya.

Inflasi adalah kenaikan tingkat harga barang dan jasa secara umum

yang dihitung dalam presentase. Pada saat terjadi inflasi daya beli uang

menurun. Deflasi merupakan kebalikan dari inflasi. Deflasi berarti penurunan

harga barang dan jasa secara umum. Hal ini dapat menyebabkan kelesuan

dalam dunia ekonomi. Sedangkan Indeks Harga Konsumen (IHK) adalah

indeks yang memberikan informasi mengenai perkembangan rata-rata

commit to user

dikonsumsi oleh rumah tangga dalam suatu kurun waktu tertentu. Perubahan

IHK dari waktu ke waktu menggambarkan tingkat kenaikan (inflasi) atau

tingkat penurunan (deflasi) harga barang atau jasa kebutuhan rumah tangga

sehari-hari. Pada bulan Februari tahu 2005 nilai tukar rupiah bergerak relatif

stabil dengan tingkat volalitas yang rendah. Rata-rata selama bulan Februari

nilai tukar rupiah mencapai Rp. 9.252 per dollar US$ atau mengalami

depresiasi 0,55% dibandingkan bulan sebelumnya. Hal yang menyebabkan

terjadinya kenaikan harga kesehatan di bulan februari yaitu pada bulan

Januari terjadi kenaikan BBM yang berdampak pada kenaikan harga

kesehatan pada bulan Februari yaitu naiknya harga listrik, transportasi dan

upah kerja yang berpengaruh dalam menghasilkan produk obat-obatan.

Tetapi dengan kenaikan BBM pemerintah telah mengupayakan kebijakan

stabilisasi harga pangan terpadu. Kebijakan tersebut antara lain dilakukan

melalui peningkatan subsidi bahan pangan dan operasi pasar, serta penurunan

tarif impor beberapa komoditi bahan pangan. Tidak hanya kesehatan

mengalami kenaikan tetapi bahan makanan juga mengalami kenaikan yang

drastis dari bulan 2004 hingga bulan 2008. Hal ini disebabkan karena jumlah

penduduk yang semakin meningkat dibandingkan makanan yang tersedia.

Berdasarkan uraian singkat diatas, maka perlu dilakukan suatu peramalan

mengenai indeks harga konsumen di waktu yang akan datang. Peramalan ini

berdasarkan pada bulan-bulan dimana inflasi menjadi tinggi yang dipengaruhi

karena adanya perubahan harga konsumen yang saling berkaitan dengan

commit to user

IHK dengan menggunakan grafik untuk mengetahui IHK yang mengalami

kenaikan tertinggi dan menggunakan Time Series untuk mendapatkan model

terbaik dan meramalkan indeks harga konsumen.

Berpangkal dari latar belakang yang telah diuraikan di atas maka

penulis tertarik untuk meneliti masalah peran Bank Indonesia dalam

meningkatkan pertumbuhan ekonomi di Indonesia untuk itu penulis

mengambil judul:

“PERAN KANTOR BANK INDONESIA SOLO DALAM

MENGENDALIKAN INFLASI DI SOLO RAYA”

B. Perumusan Masalah

Pertanyaan penelitian yang diangkat dalam tulisan ini adalah:

1. Langkah apakah yang dijalankan oleh Kantor Bank Indonesia Solo dalam

mengendalikan inflasi di Solo Raya?

2. Bagaimanakah peran Kantor Bank Indonesia Solo dalam mengendalikan

laju inflasi di Solo Raya?

3. Komoditas apa saja yang mempengaruhi inflasi di Solo Raya?

C. Tujuan Penelitian

1. Untuk mengetahui langkah Kantor Bank Indonesia Solo dalam

mengendalikan inflasi di Solo Raya.

2. Untuk mengetahui peran Kantor Bank Indonesia Solo dalam

commit to user

3. Untuk mengetahui komoditas apa saja yang mempengaruhi inflasi di Solo

Raya.

D. Manfaat Penelitian

1. Bagi Peneliti

Untuk membandingkan teori yang telah dipelajari dengan praktik yang

dilakukan oleh Bank Sentral serta menambah wawasan berfikir tentang

seluk beluk dunia perbankan.

2. Bagi Pihak Bank

Diharapkan melalui hasil penelitian yang dicapai dapat dijadikan sebagai

bahan pertimbangan terhadap kebijakan perusahaan yang telah ada dan

dapat digunakan sebagai bahan pertimbangan bagi kebijakan yang akan

disusun oleh perusahaan pada periode selanjutnya.

3. Bagi Pihak Lain

Sebagai acuan untuk penelitian selanjutnya dan mengembangkan hasil

commit to user

E. Metode Penelitian

1. Metode Observasi

Metode observasi ini dilakukan dengan cara mengamati sistem kerja dan

mengamati komunikasi antara pegawai Bank Indonesia.

2. Metode Wawancara

Metode wawancara ini dilakukan dengan cara tanya jawab kepada pegawai

Bank Indonesia sesuai dengan tugas masing-masing. Adapun pihak-pihak

yang di wawancarai adalah pegawai.Bank Indonesia.

3. Metode Kepustakaan

Yaitu dengan mempelajari buku-buku yang berhubungan dengan pengertian

commit to user

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Keberadaan bank dalam perekonomian modern sudah menjadi

kebutuhan yang sulit dihindari,karena bank sudah menyentuh kebutuhan setiap

orang dan seluruh lapisan masyarakat.Bank menjalankan fungsi intermediasi

yaitu dengan menyimpan dana masyarakat dan menyalurkan kembali dalam

bentuk kredit,selain itu bank juga memberikan jasa dan pelayanan

lain,misalnya dalam lalu lintas pembayaran dan jasa keuangan lainnya.

Menurut Undang-Undang No 10 tahun 1998 tentang perbankan,dalam

pasal 1) disebutkan bahwa bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk pembiayaan,dan menyalurkan pada masyarakat

dalam rangka meningkatkan taraf hidup orang banyak.Sedangkan dalam pasal

2) disebutkan bahwa bank umum adalah bank yang dapat memberikan jasa

dalam lalu lintas pembayaran.

Dari definisi tersebut dapar disimpulkan dari tiga fungsi utama bank

dalam pembangunan ekonomi (Kuncoro,2002,68-69 ) :

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk

simpanan.

2. Bank sebagai lembaga kredit yang menyalurkan dana ke masyarakat dalam

bentuk kredit.

commit to user

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan

peredaran uang.

Bank dan lembaga keuangan bukan bank mempunyai peranan penting

dalam sistem keuangan,peranan tersebut adalah sebagai berikut:

a. Pengalihan asset (assets transmition )

Lembaga keuangan Bank (LKB ) dan Lembaga Keuangan Bukan Bank

(LKBB ) memberikan pinjaman kepada pihak yang membutuhkan dana

dalam jangka waktu tertentu yang telah disepakati.Sumber dana pinjaman

tersebut diperoleh dari pemilik dana yaitu unit surplus yang jangka

waktunya dapat diatur sesuai keinginan pemilik dana.Dalam hal ini LKB

dan LKBB telah bertindak sebagai pengalih asset dari unit surplus

(lender) kepada unit deficit ( borrowers ).Dalam kasus lain pengalihan

asset juga terjadi jika lembaga-lembaga keuangan menerbitkan sekuritas

sekunder

( giro,deposito berjangka,dana pensiun dan sebagainya ) yang kemudian

dibeli oleh unit surplus dan selanjutnya dipertukarkan dengan sekuritas

primer (saham,obligasi,promes,commercial paper dan sebagainya ) yang

diterbitkan oleh unit defisit.

b. Transaksi ( transaction )

LKB dan LKBB memberikan berbagai kemudahan kepada peleku

ekonomi untuk melakukan transaksi barang dan jasa.Produk-produk yang

dikeluarkan (giro, tabungan,deposito saham dan sebagainya ) merupakan

commit to user

c. Likuiditas ( Liquidity )

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk

produk-produk berupa giro,tabungan,deposito dan

sebagainya.Produk-produk tersebut mempunyai likuiditas yang berbeda-beda.Untuk

kepentingan likuiditas pemilik dana,mereka dapat menempatkan dananya

sesuai dengan kepentingannya.

d. Efisiensi (Efficiency )

Peranan LKB dan LKBB adalah mempertemukan pemilik dan pengguna

modal.Lembaga keuangan memperlancar dan mempertemukan

pihak-pihak yang saling membutuhkan.Adanya informasi yang tidak simetris

antara peminjam dan investor menimbulkan masalah insentif.

Secara lebih spesifik fungsi bank dapat disebut sebagai agent of trust,

dimana dasar utama kegiatan bank adlah kepercayaan dari masyarakat,

tanpa adanya kepercayaan maka bank akan segera mati.Bank adalah

sebuah unit usaha yang mempunyai kekhususan karena dalam

menjalankan kegiatan usahanya sangat tergantung pada sumber dana dari

masyarakat sehingga kelangsungan kehidupan sangat tergantung dari

masyarakat.Apabila kemrosotan tersebut tidak hanya terhadap satu bank

tetapi meluas terhadapsistem perbankan,maka akan terjadi krisis

perbankan.Mengingat perbankan Indonesia masih mendominasi sektor

keuangan, maka krisis perbankan berarti krisis keuangan secara

keseluruhan.Agent of development yang mengandung arti bahwa kegiatan

commit to user

akan digunakan untuk kegiatan perekonomian sehingga dengan adanya

bank maka berbagai kegiatan produktif masyarakat akan bisa terlaksana.

Dan agent of services, yaitu LKB dan LKBB memberikan penawaran

jasa-jasa kepada masyarakat yang dapat berupa penjaminan, jasa-jasa penyelesaian

tagihan dan jasa-jasa yang lain.

B. Fungsi dan Jenis Bank

Bank merupakan lembaga keuangan yang memberikan jasa keuangan

kepada masyarakat secara lengkap. Bank memiliki fungsi sebagai berikut :

1. Bank sebagai penghimpun dana

Pada fungsi ini, bank mengumpulkan dana dari masyarakat hingga

mencapai suatu jumlah yang cukup berarti. Bentuk pengumpulan dana dari

masyarakat oleh bank beraneka ragam, di antaranya adalah simpanan giro,

giro berbunga, tabungan, deposito, maupun pinjaman antar bank.

2. Bank sebagai pemberi kredit

Dengan pemberian kredit, bank memberikan sumbangan yang penting

terhadap perputaran roda ekonomi bangsa. Kredit perbankan membantu

tersedianya dana untuk membiayai kegiatan produksi nasional.

3. Bank menunjang mekanisme pembayaran

Dengan menyediakan jasa pembayaran giral yaitu pembayaran dengan

cek, giro, transfer uang, dan kartu kredit bank telah membantu kelancaran

commit to user

Dari pendapat di atas, dapat dikemukakan bahwa inti dari fungsi bank

adalah bank sebagai lembaga intermediasi yaitu lembaga perantara yang

menyalurkan dana yang disimpan oleh nasabah untuk disalurkan dalam bentuk

kredit, serta bank sebagai lembaga keuangan yang dapat menunjang

mekanisme pembayaran. Bank menunjang mekanisme pembangunan dengan

menyediakan jasa pembayaran giral yaitu pembayaran dengan cek, giro,

transfer uang dan kartu kredit.

Berdasarkan fungsi-fungsi bank di atas, kiranya penulis perlu untuk

menjelaskan jenis-jenis dari bank itu sendiri. Jenis bank bermacam-macam

tergantung pada cara penggolongannya yaitu berdasarkan hal-hal sebagai

berikut :

1. Jenis bank berdasarkan undang-undang

Berdasarkan pasal 5 UU No. 10 Tahun 1998 tentang Perbankan,

terdapat dua jenis bank, yaitu :

a. Bank Umum.

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usahanya secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatan usahanya tidak memberikan jasa dalam lalu lintas

commit to user

2. Jenis bank berdasarkan kepemilikannyaa. Bank milik negara (Badan Usaha Milik Negara atau BUMN)

Merupakan bank yang akte pendirian dan modal bank ini sepenuhnya

dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank

ini dimiliki oleh pemerintah.

b. Bank milik pemerintah (Badan Usaha Milik Daerah atau BUMD)

Bank umum yang secara mayoritas sahamnya dimiliki oleh

Pemerintah.

c. Bank milik swasta nasional

Bank yang berbadan hukum Indonesia, yang sebagian atau seluruh

modalnya dimiliki oleh warga negara Indonesia dan atau berbadan

hukum Indonesia.

d. Bank milik asing (cabang atau perwakilan)

Merupakan cabang dari bank yang ada di luar negeri, baik milik swasta

asing maupun pemerintah asing.

3. Jenis bank berdasarkan penekanan kegiatannya

a. Bank retail

Bank yang mengkhususkan usahanya pada produk jasa bank yang

ditaklarkan, baik kepada perseorangan maupun badan usaha berskala

kecil.

b. Bank korporasi

Pelayanan perbankan kepada perusahaan besar dan unit usaha bukan

commit to user

c. Bank komersialAdalah bank yang melaksanakan kegiatan usaha secara konvensional

dan/atau berdasarkan prinsip syariah yang tujuannya mencari

keuntungan.

d. Bank pedesaan

Bank yang mengarah ke pengkreditan rakyat.

e. Bank pembangunan

Bank biasanya mengarah ke pembangunan pemerintah daerah.

f. Dan lain-lain.

4. Jenis bank berdasarkan prinsip atau instrumen yang digunakan

a. Bank konvensional

Bank konvensional adalah bank yang beroperasinya mengambil

keuntungan dari spread antar bunga pinjaman dengan bunga simpanan

dan mendasarkan segala aktivitasnya mengambil keuntungan dari

bunga.

b. Bank berdasarkan prinsip syariah

Pada dasarnya Bank umum syariah sama dengan bank umum

akan tetapi segala aktivitasnya didasarkan pada prinsip-prinsip syariah

islam dimana adanya pelarangan pengambilan bunga yang dalam

syariah islam termasuk salah satu jenis riba yang dilarang dalam

commit to user

Dari pendapat di atas, maka dapat di ambil kesimpulan bahwa bank

dapat digolongkan berdasarkan undang-undang, kepemilikannya, penekanan

kegiatannya dan berdasarkan pembayaran bunga atau pembagian hasil usaha.

C. Perekonomian Indonesia

Sejak krisis keuangan Asia di akhir tahun 1990-an, yang memiliki

selama lebih dari 30 tahun pemerintahan orde baru.Presiden Soeharto,

ekonomi Indonesia tumbuh dari GDP per kapita $70 menjadi lebih dari

$1.000 pada 1996. Melalui kebijakan moneter dan keuangan yang ketat,

inflasi ditahan sekitar 5%-10%, rupiah stabil dan dapat diterka, dan

pemerintah menerapkan sistem anggaran berimbang. Banyak dari anggaran

pembangunan dibiayai melalui bantuan asing

Pada pertengahan 1980-an pemerintah mulai menghilangkan

hambatan kepada aktivitas ekonomi. Langkah ini ditujukan utamanya pada

sektor eksternal dan finansial dan dirancang untuk meningkatkan lapangan

kerja dan pertumbuhan di bidang ekspor non-minyak. GDP nyata tahunan

tumbuh rata-rata mendekati 7% dari 1987-1997 dan banyak analisis mengakui

Indonesia sebagai ekonomi industri dan pasar utama yang berkembang.

Tingkat pertumbuhan ekonomi yang tinggi dari 1987-1997 menutupi

beberapa kelemahan struktural dalam ekonomi Indonesia. Sistem legal sangat

lemah, dan tidak ada cara efektif untuk menjalankan kontrak, mengumpulkan

hutang, atau menuntut atas kebangkrutan. Aktivitas bank sangat sederhana,

commit to user

pelanggaran peraturan, termasuk batas peminjaman. Hambatan non-tarif,

penyewaan oleh perusahaan milik negara, subsidi domestik, hambatan ke

perdagangan domestik, dan hambatan ekspor seluruhnya menciptakan

gangguan ekonomi.

Krisis finansial Asia Tenggara yang melanda Indonesia pada akhir

1997 dengan cepat berubah menjadi sebuah krisis ekonomi dan politik.

Respon pertama Indonesia terhadap masalah ini adalah menaikkan tingkat

suku bunga domestik untuk mengendalikan naiknya inflasi dan melemahnya

nilai tukar rupiah, dan memperketat kebijakan fiskalnya. Pada Oktober 1997,

Indonesia dan International Monetary Fund (IMF) mencapai kesepakatan

tentang program reformasi ekonomi yang diarahkan pada penstabilan

ekonomi makro dan penghapusan beberapa kebijakan ekonomi yang dinilai

merusak, antara lain Program Permobilan Nasional dan monopoli, yang

melibatkan anggota keluarga Presiden Soeharto. Rupiah masih belum stabil

dalam jangka waktu yang cukup lama, hingga pada akhirnya Presiden Suharto

terpaksa mengundurkan diri pada Mei 1998. Di bulan Agustus 1998,

Indonesia dan IMF menyetujui program pinjaman dana di bawah Presiden B.J

Habibie. Presiden Gus Dur yang terpilih sebagai presiden pada Oktober 1999

kemudian memperpanjang program tersebut.

Andil atas jatuhnya rezim Suharto pada bulan Mei 1998, keuangan

publik Indonesia telah mengalami transformasi besar. Krisis keuangan

tersebut menyebabkan kontraksi ekonomi yang sangat besar dan penurunan

commit to user

subsidi meningkat secara drastis, sementara belanja pembangunan dikurangi

secara tajam.

Saat ini, satu dekade kemudian, Indonesia telah keluar dari krisis dan

berada dalam situasi dimana sekali lagi negara ini mempunyai sumber daya

keuangan yang cukup untuk memenuhi kebutuhan pembangunan. Perubahan

ini terjadi karena kebijakan makroekonomi yang berhati-hati, dan yang paling

penting defisit anggaran yang sangat rendah. Juga cara pemerintah

membelanjakan dana telah mengalami transformasi melalui "perubahan

besar" desentralisasi tahun 2001 yang menyebabkan lebih dari sepertiga dari

keseluruhan anggaran belanja pemerintah beralih ke pemerintah daerah pada

tahun 2006. Hal lain yang sama pentingnya, pada tahun 2005, harga minyak

internasional yang terus meningkat menyebabkan subsidi minyak domestik

Indonesia tidak bisa dikontrol, mengancam stabilitas makroekonomi yang

telah susah payah dicapai. Walaupun terdapat risiko politik bahwa kenaikan

harga minyak yang tinggi akan mendorong tingkat inflasi menjadi lebih besar,

pemerintah mengambil keputusan yang berani untuk memotong subsidi

minyak.

Keputusan tersebut memberikan US$10 miliar tambahan untuk

pengeluaran bagi program pembangunan. Sementara itu, pada tahun 2006

tambahan US$5 miliar telah tersedia berkat kombinasi dari peningkatan

pendapatan yang didorong oleh pertumbuhan ekonomi yang stabil secara

keseluruhan dan penurunan pembayaran utang, sisa dari krisis ekonomi. Ini

commit to user

dibelanjakan pada program pembangunan. Negara ini belum mengalami

'ruang fiskal' yang demikian besar sejak peningkatan pendapatan yang

dialami ketika terjadi lonjakan minyak pada pertengahan tahun 1970an. Akan

tetapi, perbedaan yang utama adalah peningkatan pendapatan yang besar dari

minyak tahun 1970-an semata-mata hanya merupakan keberuntungan

keuangan yang tak terduga. Sebaliknya, ruang fiskal saat ini tercapai sebagai

hasil langsung dari keputusan kebijakan pemerintah yang hati-hati dan tepat.

Walaupun demikian, sementara Indonesia telah mendapatkan

kemajuan yang luar biasa dalam menyediakan sumber keuangan dalam

memenuhi kebutuhan pembangunan, dan situasi ini dipersiapkan untuk terus

berlanjut dalam beberapa tahun mendatang, subsidi tetap merupakan beban

besar pada anggaran pemerintah. Walaupun terdapat pengurangan subsidi

pada tahun 2005, total subsidi masih sekitar US$ 10 miliar ari belanja

pemerintah tahun 2006 atau sebesar 15% dari anggaran total.

Berkat keputusan pemerintahan Habibie (Mei 1998 - Agustus 2001)

untuk mendesentralissikan wewenang pada pemerintah daerah pada tahun

2001 bagian besar dari belanja pemerintah yang meningkat disalurkan melalui

pemerintah daerah, pemerintah propinsi dan kabupaten di Indonesia sekarang

membelanjakan 37% dari total dana publik yang mencerminkan tingkat

desentralisasi fiskal yang bahkan lebih tinggi daripad rata-rata OECD.

Dengan tingkat desentralisasi di Indonesia saat ini dan ruang fiskal

yang kini tersedia, pemerintah Indonesia mempunyai kesempatan unik untuk

hati-commit to user

hati, hal tersebut memungkinkan daerah-daerah tertinggal di bagian timur

Indonesia untuk mengejar daerah-daerah lain di Indonesia yang lebih maju

dalam hal indikator sosial. Hal ini juga memungkinkan masyarakat Indonesia

untuk fokus ke generasi berikutnya dalam melakukan perubahan, seperti

meningkatkan kualitas layanan publik dan penyediaan infrastruktur seperti

yang ditargetkan. Karena itu, alokasi dana publik yang tepat dan pengelolaan

yang hati-hati dari dana tersebut pada saat mereka dialokasikan telah menjadi

isu utama untuk belanja publik di Indonesia kedepannya.

Sebagai contoh, sementara anggaran pendidikan telah mencapai

17.2% dari total belanja publik mendapatkan alokasi tertinggi dibandingkan

sektor lain mengambil sekitar 3.9% dari PDB pada tahun 2006, dibandingkan

dengan hanya 2,0% dari PDB pada tahun 2001 sebaliknya total belnja

kesehatan publik masih dibawah 1.0% dari PDB. Sementara itu, investasi

infrastruktur publik masih belum sepenuhnya pulih dari titik terendah pasca

krisis dan masih pada tingkat 3.4% dari PDB.Satu bidang lain yang menjadi

perhatian saat ini adalah tingkat pengeluaran untuk administrasi yang luar

biasa tinggi. Mencapai sekitar 15% pada tahun 2006, menunjukkan suatu

penghamburan yang signifikan atas sumber daya publik.

D. Inflasi

Inflasi merupakan suatu proses meningkatnya harga-harga secara umum

dan terus menerus atau kontinyu berkaitan dengan mekanisme pasar yang

commit to user

meningkat atau adanya ketidaklancaran distribusi barang. Pengendalian dan

pencapaian laju inflasi yang rendah menjadi salah satu faktor penting dalam

mendukung pelaksanaan pembangunan ekonomi yang berkelanjutan.

Pada dasarya, inflasi didefinisikan sebagai gejala kenaikan harga secara

umum. Hera, M. Ikhsan dan Widyanti (2000) mendefinisikan inflasi sebagai

“kenaikan harga umum secara terus-menerus dan persisten dari suatu

perekonomian.” sedangkan Mankiw (2006) menyatakan ”Economist use the

term inflation to describe a situation in which the economy’s overall price

level is rising” Sedangkan untuk mengukur tingkat inflasi suatu negara, bisa

digunakan tiga indikator (Ikhsan dan Widyanti,2000), yaitu:

1. Perubahan Indeks Harga Konsumen (IHK) atau Indeks Biaya Hidup (IBH)

2. Perubahan Indeks Harga Perdagangan Besar (IHPB)

3. Perubahan Deflator GDP/GDY.

Masing-masing indikator punya kelebihan dan kekurangan, namun yang

utama adalah kita bagaimana menggunakan jenis indikator sesuai dengan

kebutuhan dan tujuan pengukuran. Di Indonesia, indikator yang sering

digunakan untuk mengukur inflasi ini adalah IHK. Inflasi adalah

kecenderungan dari harga-harga untuk naik secara umum dan terus menerus.

Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja tidak

disebut inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan

kenaikan sebagian besar dari harga barang-barang lain. Kenaikan harga-harga

barang itu tidaklah harus dengan persentase yang sama. Inflasi merupakan

commit to user

seluruh kelompok barang dan jasa. Bahkan mungkin dapat terjadi kenaikan

tersebut tidak bersamaan. Yang penting kenaikan harga umum barang secara

terus menerus selama suatu periode tertentu. Kenaikan harga barang yang

terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar,

bukanlah merupakan inflasi. Atau dapat dikatakan, kenaikan harga barang

yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan

inflasi.

Dari kutipan di atas diketahui bahwa inflasi adalah keadaan dimana terjadi

kelebihan permintaan Excess Demand terhadap barang-barang dalam

perekonomian secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang

terus menerus dari barang dan jasa secara umum (bukan satu macam barang

saja dan sesaat). Menurut definisi ini, kenaikan harga yang sporadis bukan

dikatakan sebagai Inflasi. Inflasi dapat digolongkan menurut sifatnya,

menurut sebabnya, parah dan tidaknya inflasi tersebut dan menurut asal

terjadinya. Menurut sifatnya Inflasi digolongkan dalam tiga kategori yaitu

inflasi merayap, inflasi menengah dan inflasi tinggi. Inflasi merayap adalah

kenaikan harga terjadi secara lambat, dengan persentase yang kecil dan dalam

jangka waktu yang relatif lama (di bawah 10% per tahun). Inflasi menengah

adalah kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam

waktu yang relatif pendek serta mempunyai sifat akselerasi. Inflasi tinggi

adalah kenaikan harga yang besar bisa sampai 5 atau 6 kali.

Masyarakat tidak lagi berkeinginan menyimpan uang. Nilai uang merosot

commit to user

cepat, sehingga harga naik secara akselerasi.Menurut sebabnya inflasi

digolongkan dalam dua kategori yaitu demand pull inflation dan cost push

inflation. Demand pull inflation adalah inflasi yang bermula dari adanya

kenaikan permintaan total (agregat demand). Sedangkan produksi telah

berada pada keadaan kesempatan kerja penuh atau hampir mendekati

kesempatan kerja penuh. Apabila kesempatan kerja penuh full employment

telah tercapai, penambahan permintaan selanjutnya hanyalah akan menaikkan

harga saja (sering disebut dengan inflasi murni). Apabila kenaikan

permintaan ini menyebabkan keseimbangan GNP berada di atas/melebihi

GNP pada kesempatan kerja penuh maka akan terdapat adanya inflationary

gap. Inflationary gap inilah yang akan menyebabkan inflasi. Cost push

inflation, inflasi ini ditandai dengan kenaikan harga serta turunnya produksi.

Jadi inflasi yang dibarengi dengan resesi. Keadaan ini timbul dimulai dengan

adanya penurunan dalam penawaran total (agregat supply) sebagai akibat

kenaikan biaya produksi. Kenaikan produksi akan menaikkan harga dan

turunnya produksi. Serikat buruh yang menuntut kenaikan upah, manajer

dalam pasar monopolistis yang dapat menentukan harga (yang lebih tinggi),

atau kenaikan harga bahan baku, misalnya krisis minyak adalah faktor yang

dapat menaikkan biaya produksi, atau terjadi penawaran total aggregate

supply sebagai akibat kenaikan biaya produksi. Jika proses ini berlangsung

terus maka timbul cost push inflation.Berdasarkan parah tidaknya inflasi

commit to user

(dibawah 10% setahun), inflasi sedang (antara 10%-30% setahun), inflasi

berat (antara 30%-100% setahun) dan hiperinflasi (diatas 100% setahun).

Inflasi yang tidak terkendali menyebabkan keadaan perekonomian

menjadi kacau dan lesu karena pelaku-pelaku ekonomi menjadi tidak

semangat bekerja dan menabung karena nilai mata uang menjadi semakin

menurun. Lebih jauh, menipisnya jumlah dana pihak ketiga atau masyarakat

dalam perekonomian akan menyebabkan kelangkaan likuiditas sehingga suku

bunga naik dan investasi menjadi terbatas yang pada akhirnya dunia usaha

tidak akan meningkatkan produksinya. Selain itu, bagi golongan masyarakat

yang menerima pendapatan tetap seperti pegawai negeri atau karyawan

swasta serta kaum buruh akan kewalahan menanggung dan mengimbangi

kenaikan harga atau dengan kata lain daya belinya menurun sehingga

kesejahteraan mereka menjadi semakin berkurang. Dampak negatif lain dari

inflasi yang tidak terkendali diantaranya adalah mendorong penanaman

modal yang bersifat spekulatif, menyebabkan defisit neraca pembayaran dan

menimbulkan ketidakstabilan ekonomi.

Untuk itu, perlu dicapai tingkat inflasi yang rendah dengan harga yang

stabil dalam rangka memberikan ekspetasi yang positif bagi pelaku-pelaku

ekonomi serta menciptakan iklim ekonomi yang kondusif bagi dunia usaha

agar kesejahteraan masyarakat yang lebih tinggi dapat diwujudkan. Inflasi

yang tinggi dan tidak stabil pada umumnya berasal dari fluktuasi harga

komoditas-komoditas yang masuk kategori volatile foods dan administered

commit to user

diantaranya adalah beras, cabe dan hasil-hasil pertanian lainnya, sementara

administered price merupakan komoditas yang harganya ditentukan oleh

pemerintah, tarmasul di dalamnya adalah Bahan Bakar Minyak (BBM) dan

listrik. Harga volatile foods dapat sangat berfluktuasi karena ketergantungan

pasokannya yang sangat tinggi terhadap keadaan cuaca, musim, gangguan

hama dan distribusi. Sementara itu, harga administered price seperti BBM

dan listrik banyak ditentukan oleh pemerintah sehingga kenaikan harga

barang-barang tersebut cenderung bersifat sesaat.

E. Kebijakan Moneter

1. Konsep Kebijakan Moneter

Kebijakan moneter yang dilakukan oleh Bank Indoensia dalam

mewujudkan stabilitas ekonomi makro terdiri dari kerangka strategis dan

kerangka operasional. Kerangka strategis umumnya terkait dengan

pencapaian tujuan akhir kebijakan moneter (stabilitas harga, pertumbuhan

ekonomi, dan perluasan kesempatan kerja) serta strategi untuk mencapainya

exchange Rate targeting, monetary targeting, Inflation targeting, implicit but

not explicit anchor (Warjiyo dan Solikin, 2004). Kerangka operasional

kebijakan moneter terdiri dari instrumen, operasional, dan

sasaran-antara yang digunakan untuk mencapai sasaran akhir. Sasaran-sasaran-antara

diperlukan karena adanya time lag antara pelaksanaan kebijakan moneter

dengan hasil pencapaian sasaran akhir, sehingga untuk meninjau keefektifan

commit to user

segera. Untuk mencapai sasaran antara ini, diperlukan adanya sasaran

operasional agar proses transmisi dapat berjalan sesuai rencana. Kriteria dari

sasaran-operasional ini adalah memiliki kestabilan hubungan dengan sasaran

antara, dapat dikendalikan oleh bank sentral, dan informasi tersedia lebih

awal dari pada sasaran-antara. Sedangkan instrumen moneter merupakan

instrumen yang dimiliki bank sentral yang dapat mempengaruhi sasaran

operasional yang telah ditetapkan.

Sejak tahun 2000, Bank Indonesia menerapkan pola kebijakan moneter

yang diformulasikan dalam rangka mencapai sasaran tingkat inflasi yang

ditargetkan. Landasan hukum kebijakan Bank Indonesia ini adalah UU no 23

tahun 2004 tentang Bank Indonesia. Dalam undang-undang tersebut

diungkapkan bahwa sasaran laju inflasi merupakan sasaran akhir kebijakan

moneter Indonesia. Pola kebijakan ini dikenal juga dengan nama Inflation

Targeting Framework.

2. Inflation Targeting Framework (ITF)

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi

dari bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir

dari kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang

rendah, dan mengumumkan target inflasi kepada publik. Perlunya mencapai

dan menjaga tingkat inflasi yang rendah dan stabil didasarkan oleh dua hal

commit to user

oleh masyarakat akibat terjadinya laju inflasi yang tinggi, serta adanya temuan

empiris yang menunjukkan bahwa dalam jangka menengah-panjang,

kebijakan moneter hanya akan berpengaruh terhadap inflasi, bukan pada

pertumbuhan ekonomi, walaupun belum terdapat kesepakatan tentang

pengaruh kebijakan moneter dalam jangka pendek terhadap pertumbuhan

ekonomi dalam jangka pendek. Inflation Targeting Framework merupakan

sebuah kerangka kebijakan moneter yang ditandai dengan pengumuman

kepada publik mengenai target inflasi yang hendak dicapai dalam beberapa

periode ke depan. Secara eksplisit dinyatakan bahwa inflasi yang rendah dan

stabil merupakan tujuan utama dari kebijakan moneter. Sesuai definisi di atas,

sejak berlakunya UU No. 23/1999 Indonesia sebenarnya dapat dikategorikan

sebagai "Inflation Targeting Lite Countries". Alasan pemilihan Inflation

Targeting Framework sebagai berikut :

a. Pemilihan kerangka kerja kebijakan moneter Inflation Targeting

didasarkan atas beberapa prtimbangan sebagai berikut :

1) Memenuhi prinsip-prinsip kebijakan moneter yang sehat sound.

2) Sesuai dengan amanat UU No. 23/1999 tentang Bank Indonesia

sebagaimana telah diubah dengan UU No. 3/2004.

3) Hasil riset menunjukkan semakin sulit pengendalian besaran moneter.

4) Pengalaman empiris negara lain menunjukkan bahwa negara yang

menerapkan Inflation Targeting Framework berhasil menurunkan

commit to user

5) Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui

komitmen pencapaian target.

b.Penerapan Inflation Targeting Framework bukan berarti bahwa bank

sentral hanya menaruh perhatian pada inflasi saja, dan tidak lagi

memperhatikan pertumbuhan ekonomi maupunkebijakan dan

perkembangan ekonomi secara keseluruhan. Inflation Targeting

Framework bukanlah suatu kaidah yang kaku rule tetapi sebagai

kerangka kerja menyeluruh framework untuk perumusan dan pelaksanaan

kebijakan moneter. Fokus ke inflasi tidak berarti membawa

perekonomian kepada kondisi yang sama sekali tanpa inflasi zero

inflation.

c.Inflasi rendah dan stabil dalam jangka panjang, justru akan mendukung

pertumbuhan ekonomi yang berkelanjutan suistanable growth.

Penyebabnya, karena tingkat inflasi berkorelasi positif dengan

fluktuasinya. Manakala inflasi tinggi, fluktuasinya juga meningkat,

sehingga masyarakat merasa tidak pasti dengan laju inflasi yang akan

terjadi di masa mendatang. Akibatnya, suku bunga jangka panjang akan

meningkat karena tingginya premi risiko akibat inflasi. Perencanaan

usaha menjadi lebih sulit, dan minat investasi pun menurun.

Ketidakpastian inflasi ini cenderung membuat investor lebih memilih

investasi asset keuangan jangka pendek ketimbang investasi riil jangka

commit to user

bahwa kebijakan yang anti inflasi sebenarnya adalah justru kebijakan

yang pro pertumbuhan.

Enam elemen mendasar dalam langkah-langkah penguatan kerangka kerja

kebijakan moneter yang baru mulai Juli 2005 agar konsisten dengan

penerapan Inflation Targeting Framework (ITF):

a. Penggunaan suku bunga disebut BI Rate sebagai reference Rate dalam

pengendalian moneter, sebagai pengganti sasaran operasional uang

primer.

b. Penguatan proses perumusan kebijakan moneter dengan strategi

antisipatif forward looking strategi dalam mengarahkan respon

kebijakan moneter saat ini untuk pencapaian sasaran inflasi ke depan.

c. Strategi komunikasi yang lebih transparan untuk memperkuat sinyal

kebijakan moneter kepada pasar dan upaya pembentukan ekspektasi

inflasi.

d. Penguatan koordinasi kebijakan dengan pemerintah untuk

meminimalkan tekanan inflasi dari kenaikan administered prices dan

volatile foods maupun untuk sinergi kebijakan ekonomi secara

keseluruhan.

e. Sejak Juli 2005, Bank Indonesia menggunakan Inflation Targeting

Framework (ITF) sebagai kerangka kebijakan Moneter.

f. Inflation Targeting Framework (ITF) merupakan kerangka kerja

commit to user

untuk mencapai sasaran inflasi beberapa tahun ke depan yang secara

eksplisit ditetapkan dan diumumkan.

Empat prinsip pokok rezim kebijakan moneter dengan Inflation Targeting

Framework (ITF) :

a. Memiliki sasaran utama yaitu sasaran inflasi yang dijadikan sebagai

prioritas pencapaian overriding objective dan acuan nominal anchor

kebijakan moneter.

b. Bersifat antisipatif preventive atau forward looking dengan

mengarahkan respon kebijakan moneter saat ini untuk pencapaian

sasaran inflasi ke depan.

c. Mendasarkan pada analisis, prakiraan, dan kaidah kebijakan tertentu

dalam menetapkan pertimbangan respon kebijakan moneter constrained

discretion.

d. Sesuai dengan prinsip-prinsip tata kelola yang sehat good governance,

yaitu berkejelasan tujuan, konsisten, transparan, dan berakuntabilitas.

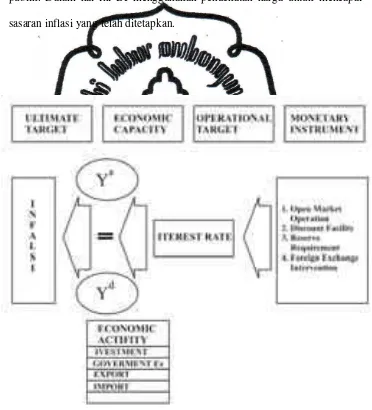

Pendekatan Harga sejak tahun 2000, dengan diberlakukannya UU No. 23

Tahun 1999 BI telah menentukan dan mengumumkan sasaran inflasi sebagai

sasaran akhir kebijakan moneter. Dengan amandemen UU Bank Indonesia

No. 3 Tahun 2004, Pemerintah setelah berkoordinasi dengan Bank Indonesia

telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2005,

2006, dan 2007. BI telah menempuh sejumlah langkah dalam memperkuat

commit to user

Pengembangan indikator, riset, pemodelan ekonomi untuk dasar analisis,

prakiraan, dan perumusan kebijakan. Rapat Dewan Gubernur (RDG) sebagai

proses perumusan kebijakan moneter. Pengembangan laporan dan strategi

komunikasi untuk transparansi dan akuntabilitas kebijakan moneter kepada

publik. Dalam hal ini BI menggunakan pendekatan harga untuk mencapai

[image:43.612.144.516.220.630.2]sasaran inflasi yang telah ditetapkan.

Gambar 2.1 Kerangka Kerja Pedekatan Harga

commit to user

Berdasarkan kerangka kerja pendekatan harga, instrumen-instrumen

kebijakan moneter seperti operasi pasar terbuka open market operation,

fasilitas diskonto discount facility, cadangan minimum reserve requirement,

intervensi nilai tukar foreign exchange intervension akan mempengaruhi

tingkat bunga Interes Rate sebagai target operasionalnya. Setelah target

operasional tercapai maka akan mempengaruhi kapasitas dan aktivitas

perekonomian yang pada akhirnya akan berdampak terhadap perubahan inflasi.

Sebelum Juli 2005, operasi moneter masih menggunakan uang primer base

money sebagai sasaran operasional. Cara ini dirasakan semakin tidak sejalan

dengan penerapan kebijakan moneter dengan Inflation Targetting Framework

(ITF), terutama karena:

a. Hubungan antara uang primer dengan inflasi dan pertumbuhan ekonomi

semakin tidak stabil dan mengalami hubungan terbalik.

b. Sinyal kebijakan moneter kepada pasar dan masyarakat kurang efektif,

c. Respon kebijakan moneter cenderung mengarah ke belakang backward

looking dan lebih sulit dilakukan.

d. Uang primer lebih sulit dikendalikan oleh bank sentral karena perilaku

permintaan uang kartal masyarakat di Indonesia.

e. Sejak 1999-sebelum Juli 2005,dalam literature, Indonesia dikategorikan

commit to user

Dengan melihat perbandingan pendekatan dalam pengendalian inflasi, bisa

disimpulkan bahwa pendekatan price based approach secara empiris lebih

efektif digunakan untuk mengendalikan inflasi dari pada metode metode

pendekatan kuantitas. Hal ini, menurut hemat penulis bisa dijadikan sebagai

pendukung empiris dari pemilihan pendekatan ini dalam kerangka kebijakan

moneter untuk pengendalian inflasi Inflation Targetting Framework. Namun,

yang perlu dijadikan pertimbangan adalah instrumen-instrumen kebijakan

moneter yang dipilih untuk mempengaruhi sasaran operasionalnya.

Tampaknya, BI patut mengembangkan instrumen-instrumen yang memberikan

pengaruh yang lebih efektif untuk keberhasilan transmisi efek yang diinginkan.

Sehingga akhirnya akan terbentuk sebuah kerangka kebijakan yang efektif

dalam rangka mencapai sasaran akhir pengendalian inflasi menuju stabilitas

moneter dalam perekonomian nasional.

3. Indikator dan Respon Kebijakan Moneter

Indikator kebijakan moneter dilakukan dengan berbagai pertimbangan

sebagai berikut :

a. Dalam merumuskan kebijakan moneter, Bank Indonesia akan selalu

melakukan analisis dan mempertimbangkan berbagai indikator

ekonomi, khususnya prakiraan inflasi, pertumbuhan ekonomi,

besaran-besaran moneter dan perkembangan sektor ekonomi dan keuangan

commit to user

b. Demikian pula, Bank Indonesia akan selalu dan terus memperhatikan

langkah-langkah kebijakan ekonomi yang ditempuh pemerintah.

Langkah-langkah koordinasi kebijakan yang selama ini telah

berlangsung baik akan terus diperkuat dan ditingkatkan.

c. Analisis dan prakiraan berbagai variabel ekonomi tersebut

dipertimbangkan untuk mengarahkan agar prakiraan inflasi ke depan

sejalan dengan kisaran sasaran inflasi yang telah ditetapkan.

Respon kebijakan moneter selalu berorientasi kepada kebijakan sebagai

dasar dan tujuan kebijakan moneter sebagai berikut :

a. Tujuan dan bentuk respon kebijakan moneter adalah sebagai berikut:

1) Respon stance kebijakan moneter ditetapkan untuk menjamin

agar pergerakan inflasi dan ekonomi ke depan tetap berada pada

jalur pencapaian sasaran inflasi yang telah ditetapkan

(konsistensi).

2) Respon kebijakan moneter dinyatakan dalam kenaikan,

penurunan, atau tidak berubahnya BI Rate.

3) Perubahan (kenaikan atau penurunan) BI Rate dilakukan secara

commit to user

b. Fungsi BI Rate sebagai sinyal kebijakan yaitu :

1) BI Rate adalah suku bunga instrument signaling Bank

Indonesia yang ditetapkan pada Rapat Dewan Gubernur (RDG)

triwulan untuk berlaku selama triwulan berjalan (satu triwulan),

kecuali ditetapkan berbeda oleh Rapat Dewan Gubernur (RDG)

bulanan dalam triwulan yang sama. Dengan demikian, rata-rata

tertimbang hasil lelang Sertifikat Bank Indonesia (SBI) pada

setiap kali lelang SBI tidak lagi diinterpretasikan oleh

stakeholders sebagai sinyal kebijakan moneter Bank Indonesia.

2) BI Rate diumumkan ke publik segera setelah ditetapkan dalam

Rapat Dewan Gubernur (RDG) sebagai sinyal stance kebijakan

moneter (yang lebih jelas dan tegas) dalam merespon prospek

pencapaian sasaran inflasi ke depan.

3) BI Rate digunakan sebagai acuan dalam pelaksanaan operasi

pengendalian moneter untuk mengarahkan agar rata-rata

tertimbang suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan

hasil lelang OPT (suku bunga instrumen liquidityadjustment)

berada di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan

diharapkan mempengaruhi suku bunga pasar uang (SBPU) dan

suku bunga jangka panjang.

c. Proses penetapan respon kebijakan moneter sebagai berikut :

1) Penetapan respon kebijakan moneter dilakukan dalam Rapat

commit to user

2) Respon kebijakan moneter ditetapkan untuk periode satu

triwulan ke depan.

3) Penetapan respon kebijakan moneter dilakukan dengan

memperhatikan efek tunda (lag) kebijakan moneter dalam

mempengaruhi inflasi.

4) Dalam kondisi yang luar biasa, penetapan respon kebijakan

moneter dapat dilakukan dalam Rapat Dewan Gubernur (RDG)

bulanan.

d. Dasar pertimbangan penetapan respon kebijakan

1) BI Rate merupakan respon bank sentral terhadap tekanan inflasi

ke depan agar tetap berada pada sasaran yang telah ditetapkan.

Perubahan BI Rate dilakukan terutama jika deviasi proyeksi

inflasi terhadap targetnya inflation gap dipandang telah bersifat

permanen dan konsisten dengan informasi dan indikator lainnya.

2) BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan

mempertimbangkan:

a) Rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi

kebijakan dalam model ekonomi untuk pencapaian

sasaran inflasi, dan

b) Berbagai informasi lainnya seperti leading indicators,

commit to user

opinion, assesmen faktor risiko dan ketidakpastian serta

hasil-hasil riset ekonomi dan kebijakan moneter.

e. Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI

tenor 1 bulan) secara konsisten dan bertahap dalam kelipatan 25 basis

points (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia

yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan

BI Rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

4. Operasi Pengendalian Moneter

Operasional pengendalian moneter memiliki 3 prinsip dasar. Berbeda

dengan pelaksanaan selama ini yang menggunakan uang primer, sasaran

operasional pengendalian moneter adalah BI Rate. Dengan langkah ini, sinyal

kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat

ditangkap oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula

dapat meningkatkan efektivitas kebijakan moneter. Kemudian pengendalian

moneter dilakukan dengan menggunakan instrumen: (i) Operasi Pasar Terbuka

(OPT), (ii) Instrumen likuiditas otomatis (standing facilities), (iii) Intervensi di

pasar valas, (iv) Penetapan giro wajib minimum (GWM), dan (v) Himbauan

moral (moral suassion). Pengendalian moneter diarahkan pula agar

perkembangan suku bunga pasar uang (PUAB) berada pada koridor suku

bunga yang ditetapkan. Langkah ini dilakukan untuk meningkatkan efektivitas

pengendalian likuiditas sekaligus untuk memperkuat sinyal kebijakan moneter

commit to user

5. Mekanisme Transmisi Alur Tingkat Bunga dan Harga

Mekanisme transmisi kebijakan moneter dapat berpengaruh terhadap

aktivitas ekonomi dan bisnis melalui alur tingkat bunga atau interest rate

channel dan alur harga aktiva atau asset price channel. Mekanisme transmisi

alur tingkat bunga dari ekspansi moneter adalah peningkatan permintaan

agregat sebagai akibat peningkatan ekspektasi inflasi dan penurunan tingkat

bunga riil. Penurunan tingkat bunga riil akan meningkatkan investasi dan

menurunkan biaya modal dalam proses produksi sehingga output agregat naik.

Mekanisme transmisi alur harga aktiva dari ekspansi moneter adalah

peningkatan permintaan agregat sebagai akibat peningkatan ekspektasi inflasi,

nilai perusahaan dan kekayaan individu. Peningkatan ekspektasi inflasi akan

menurunkan tingkat bunga riil sehingga nilai tukar mata uang depresiasi,

ekspor neto naik dan kemudian meningkatkan pertumbuhan ekonomi. Tingkat

bunga merupakan kunci mekanisme transmisi moneter dalam model IS, model

LM, model AD dan model AS. Peningkatan stok uang akan menurunkan

tingkat bunga riil dan biaya modal serta meningkatkan investasi bisnis.

Peningkatan investasi akan meningkatkan permintaan agregat. Penurunan

tingkat bunga riil juga akan meningkatkan pengeluaran untuk pembelian rumah

dan barang tahan lama. Oleh sebab itu penurunan tingkat bunga akibat ekspansi

moneter akan meningkatkan belanja atau konsumsi dan permintaan agregat.

Pada tingkat bunga nominal yangsangat rendah, ekspansi moneter akan

meningkatkan ekspektasi tingkat harga dan inflasi, akibatnya tingkat bunga riil

commit to user

memegang uang, kemudian menstimulasi pengeluaran bisnis dan konsumen.

Peningkatan pengeluaran bisnis dan konsumen pada akhirnya akan

commit to user

BAB III

PEMBAHASAN

A. Profil Bank Indonesia

1. Sejarah Umum Bank Indonesia

Pada awalnya, Bank Indonesia merupakan bank milik Belanda dengan

nama De Javasche Bank (10 0ktober 1827), kemudian dinasionalisasi dengan

UU No.11 tahun 1951. Dengan UU Pokok Bank Indonesia No.11tahun 1953

istilah De Javasche Bank diganti dengan nama Bank Indonesia yang fungsinya

sebagai Bank Sentral Indonesia.

Berdasarkan Penetapan Presiden No. 17 tahun 1965, Bank Indonesia

dilebur menjadi Sistem Bank Tunggal dengan nama Bank Negara Indonesia

Unit I, yang fungsinya sebagai bank sirkulasi dan menjalankan fungsi bank

komersial. Dalam rangka pengamanan keuangan negara, pengawasan, dan

penyehatan sistem perbankan Indonesia, maka ditetapkanlah UU Pokok

Perbankan No.14 tahun 1967 dan UU No.13 tahun 1968 tentang Bank Sentral.

Dengan ketentuan yang baru tersebut mengakibatkan BNI Unit I dipisahkan

kembali dari sistem Bank Tunggal dan muncul istilah Bank Sentral dengan

nama Bank Indonesia.

Dalam kaitan ini, sesuai dengan UU No.23 tahun 1999 tentang Bank

Indonesia sebagaimana telah diubah dengan UU No. 3 tahun 2004, sasaran

laju inflasi sebagai sasaran akhir kebijakan moneter yang semula ditetapkan

oleh Bank Indonesia telah diubah menjadi ditetapkan oleh

commit to user

pemerintah setelah berkoordinasi dengan Bank Indonesia. Perubahan

ini dimaksudkan untuksemakin meningkatkan koordinasi antara kebijakan

moneter dengan kebijakan fiskal dan ekonomi lainnya yang ditempuh

pemerintah dalam sasaran ekonomi makro. Di samping itu, perubahan tersebut

dimaksudkan pula untuk komitmen dan dukungan pemerintah dalam

pencapaian sasaran inflasi oleh Bank Indonesia.

Agar pelaksanaan kebijakan moneter dapat secara efektif mencapai

sasaran inflasi yang telah ditetapkan, maka harus dihindari penciptaan uang

beredar yang dipengaruhi oleh faktor-faktor di luar pertimbngan moneter.

Pengalaman di masa orde lama maupun selama masa krisis menunjukkan

bahwa penggunaan kebijakan moneter untuk membiayai pengeluaran

pemerintah telah berdampak buruk pada peningkatan laju inflasi dan kegiatan

ekonomi secara keseluruhan. Sejalan dengan itu, berdasarkan UU No.23 tahun

1999 ditetapkan bahwa Bank Indonesia dilarng membeikan pinjaman kepada

pemerintah untuk membiayai pengeluaran APBN baik secara langsung

maupun melalui pembelian SUN atau Surat Utang Negara. Sesuai dengan

amandemen UU No.3 tahun 2004, pengecualian diperkenankan kepada Bank

Indonesia untuk membeli SUN guna pendanaan fasilitas pembiayaan darurat

yang dilakukan pemerintah dalam rangka mengatasi kesulitan perbankan yang

berdampak sistemik pada seluruh sistem keuangan dan perekonomian.

a. Visi, Misi Dan Nilai-nilai Strategis

Menurut UU No. 23 Tahun 1999 tentang Bank Indonesia, tujuan

commit to user

Rumusan tersebut merupakan pedoman bagi Bank Indonesia dalam

menetapkan misi dan visinya. Penetapan misi dan visi tersebut

merupakan hal yang penting karena perumusan misi dan visi dapat

memperjelas tujuan organisasi, mempermudah perencanaan dan proses

pengambilan keputusan, serta mempermudah pengkoordinasian unit-unit

dalam organisasi. Adapun mengenai misi, visi, nilai-nilai, dan sasaran

strategis Bank Indonesia dapat diuraikan sebagai berikut:

1)Visi Bank Indonesia

Visi Bank Indonesia adalah suatu pernyataan yang merupakan

komitmen untuk mencapai misi yang ditetapkan sesuai dengan

harapan pihak yang berkepentingan dengan Bank Indonesia. Visi

Bank Indonesia adalah menjadi lembaga bank sentral yang dapat

dipercaya secara nasional maupun internasional melalui penguatan

nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah

dan stabil. Dapat dipercaya dimaksudkan dengan pengakuan oleh

pihak yang berkepetingan mengenai produk atau kebijakan yang

dikeluarkan oleh Bank Indonesia dapat dipercaya dan menjadi acuan

bagi lembaga, institusi, atau pihak-pihak lain baik di dalam maupun di

luar negeri. Pernyataan visi cukup penting bagi Bank Indonesia,

karena dapat:

commit to user

b)Memotivasi anggota Dewan Gubernur dan pegawai Bank

Indonesia untuk melaksanakan tugas-tugas.

2) Misi Bank Indonesia

Yang dimaksud dengan misi Bank Indonesia seperti yang

dituangkan dalam Keputusan Gubernur No.4/22/KEP/GBI/

INTERN/002 tanggal 28 Juni 2002 adalah suatu tujuan, tugas, dan

wewenang Bank Indonesia sebagaimana diamanatkan dalam UU

tentang Bank Indonesia. Dengan perkataan lain, misi Bank Indonesia

adalah mencapai dan memelihara kestabilan nilai rupiah melalui

pemeliharaan kestabilan moneter dan pengembangan kestabilan

sistem keuangan untuk pembangunan nasional jangka panjang yang

berkesinambungan.

Bagi Bank Indonesia, perumusan misi dimaksud diharapkan

dapat membantu organisasi dalam :

a) Menerapkan dan menjaga konsistensi, serta kejelasan tujuan

organisasi;

b) Memberikan referensi untuk perencanaan dan proses pengambilan

keputusan;

c) Memperoleh komitmen para anggota Dewan Gubernur dan seluruh

pegawai, melalui komunikasi yang jelas tentang tugas organisasi;

dan

d) Memperoleh dukungan dan pengertian dari pihak-pihak yang

commit to user

3) Nilai-Nilai Strategis Bank Indonesia

Nilai-nilai strategis Bank Indonesia adalah nilai-nilai yang

menjadi dasar Bank Indonesia, manajemen, dan pegawai untuk

bertindak dan atau berperilaku. Nilai-nilai strategis Bank Indonesia

yang dinyatakan dengan istilah “KITA Kompak” :

a) Kompetensi (competency): kondisi pegawai yang mempunyai

pengetahuan, ketrampilan, dan kemampuan yang dibutuhkan

untuk menyelesaikan suatu pekerjaan sesuai dengan kualitas yang

telah ditetapkan.

b) Integritas (integrity): konsistensi dan kepatuhan terhadap

nilai-nilai moral atau peraturan lainnya, terutama nilai-nilai kejujuran dan

anti KKN, serta mengutamakan kepentingan organisasi.

c) Transparansi (transpararency): kejelasan, dan keterbukaan dalam

latar belakang dan hasil suatu tujuan, keputusan, ataupun langkah

kerja organisasi maupun individu pegawai.

d) Akuntabilitas (accountability): pertanggungjawaban yang jelas

dari masing-masing individu atas semua tindakan yang diambil

beserta konsekuensinya, terutama dalam hal penyelesaian tugas

dan pengambilan keputusan.

e) Kebersamaan (cohesiveness): rasa kesatuan atau kekompakan ada

di dalam organisasi dan kedekatan dengan sesama individu

commit to user

komunikasi dan kerja sama yang baik, yang pada akhirnya dapat

meningkatkan produktivitas.

Nilai-nilai strategis ini penting dan berguna untuk :

a) Menentukan kedalaman, ruang lingkup dan prioritas upaya

organisasi dalam mmencapai visi dan misinya,

b)Menentukan ekspektasi organisasi dan mengkomunikasikannya

kepada pihak-pihak yang berkepentingan,

c) Menentukan bagaimana organisasi akan menjalankan tugas dan

kegiatannya,

d)Menetapkan karakteristik sumber daya manusia yang mampu

bekerja secara efektif.

2. Profil Kantor Bank Indonesia Solo

a. Sejarah Singkat KBI Solo

Kantor Cabang Bank Indonesia Solo dibuka pada tanggal 25

November 1867 dengan nama “Agentschap Soerakarta” sebagai kantor

cabang ke enam dari DE JAVASCHE BANK.

Pada tanggal 10 November 1908 gedung KBI Solo dibangun dengan

peletakan batu pertama oleh Moej. A. Roufls dengan perancang oleh

Biro Arsitek dan Insinyur “Vermont Cuypers & Hulswit”. Gedung baru

ini mulai digunakan pada tanggal 1 Agustus 1910 dengan alamat Jl Jend.

commit to user

Indonesia Solo mulai di buka pada tanggal 15 Januari 1949 dengan

status kelas 3.

(Bank Indonesia Solo, 2006)

b. Visi, Misi dan Sasaran Strategis KBI Solo

1). Visi Kantor Bank Indonesia Solo

Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah

melalui peningkatan peran dalam menjalankan tugas-tugas Bank

Indonesia yang diberikan.

2). Misi Kantor Bank Indonesia Solo

Mendukung pencapaian kebijakan Bank Indonesia di

bidang moneter, perbankan dan sistem pembayaran secara efisien

dan optimal serta memberikan saran kepada Pemda dan lembaga

terkait lainnya di daerah dalam rangka mendukung pembangunan

ekonomi daerah.

c. Sasaran Strategis

1). Terkendalinya inflasi daerah dan tersedianya informasi ekonomi

regional.

2). Terwujudnya industri perbankan yang sehat.

3). Terpeliharanya kehandalan sistem pembayaran dan pengedaran uang.

4). Mendukung upaya pengendalian inflasi.

5). Mendorong upaya penyehatan industri perbankan.

commit to user

7). Meningkatkan efektifitas dan efesiensi penggunaan anggaran.

8). Memperkuat dukungan organisasi dan kepemimpinan pegawai, serta

mengembangan kompetensi pegawai.

9). Memperbaiki pelaksanaan