1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada masa kejayaan pemerintahan Orde Baru, sering negara Republik Indonesia memperoleh pujian dari dunia internasional karena pemerintah RI saat itu mampu menciptakan pertumbuhan ekonomi yang mencengangkan, terutama jika dibandingkan dengan pertumbuhan ekonomi negara-negara yang sedang berkembang lainnya di dunia ini.

Namun menjelang runtuhnya rezim Orde Baru di akhir tahun 1990-an, perekonomian nasional porak poranda. Pertumbuhan ekonomi nasional yang semula membanggakan semua pihak, saat itu menungkik pada titik nadir. Kondisi ekonomi nasional yang demikian ini memicu terjadinya gerakan reformasi yang terjadi pada tahun 1999.

Sistem pemerintah nasional yang semula bersifat sentralistik seketika itu berubah menjadi sistem pemerintahan yang desentralistik, yaitu pemerintahan yang menitikberatkan pada otonomi daerah. Hal ini terjadi pula dalam kehidupan pembangunan pada umumnya, termasuk kehidupan ekonomi. Peran pemerintah daerah (pemda) di seluruh wilayah negara RI menjadi penentu bagi kehidupan perekonomian di daerah masing-masing.

Keberadaan Bank Pembangunan Daerah (BPD) yang didirikan di daerah- daerah tingkat I berdasarkan pada Undang-Undang (UU) Nomor 13 Tahun 1962 memang memiliki relasi yang sangat erat dengan pemerintah daerah, seperti menemukan momentum yang tepat dengan kedatangan era desentralisasi ini. Hal

2 ini berbanding lurus dengan tujuan pendirian BPD, yang diarahkan untuk mendorong kegiatan ekonomi dalam pembangunan di daerah melalui pendanaan kepada usaha kecil dan menengah yang saat ini lebih dikenal sebagai UKM (BPD, 2015).

Dengan adanya UU No. 13/1962 ditetapkan ketentuan-ketentuan pokok bank pembangunan daerah (BPD), mengenai kedudukan kelembagaannya BPD berada di dalam lingkungan Depdagri, sedangkan untuk aspek teknis perbankan dan teknis perusahaannya, bank-bank tersebut mendapat pengawasan dan bimbingan dari BI dan Bapindo. Syarat-syarat pembukaan kantor-kantor cabang dan perwakilan serta BPD ditetapkan dalam Surat Keputusan Menteri UBS No.

6/63/Kep/MUBS tertanggal 17 April 1963. Jumlah BPD berkembang dari 2 bank pada tahun 1959 menjadi 22 bank pada tahun 1965. Sampai saat ini ada 26 BPD yang ada di Indonesia, rata-rata setiap provinsi mempunyai satu BPD tetapi ada juga BPD yang harus melayani dua provinsi. Nama ke-26 BPD di Indonesia adalah Bank BPD Aceh, Bank Sumut, Bank Riau, Bank Sumatera Barat, Bank Jambi, Bank Sumsel, Bank Bengkulu, Bank Lampung, Bank DKI, Bank Jabar Banten, Bank Jateng, Bank BPD DIY, Bank Jatim, Bank Kalbar, Bank Kalsel, Bank Pembangunan Kalteng, Bank Kaltim, Bank Sulsel, Bank Sulteng, Bank BPD Sultra, Bank Sulut, Bank BPD Bali, Bank BPD NTB, Bank NTT, Bank Maluku, dan terakhir Bank Papua ((BI, 2014).

Sebagaimana ciri bank pada umumnya, BPD merupakan suatu lembaga keuangan yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

3 rakyat banyak. BPD menjadi tempat yang dapat dipercaya untuk menyimpan uang bagi orang perorang, perusahaan swasta, BUMN, instansi-instansi pemerintah, yayasan dan organisasi lain yang menginginkan keamanan serta manfaat lebih atas uang yang disimpannya.

Bagi masyarakat yang membutuhkan dana untuk konsumsi, pembiayaan modal kerja maupun untuk investasi, BPD dapat menjadi lembaga keuangan yang dipercaya masyarakat untuk memenuhi kebutuhan dana melalui penyaluran kredit.

Peranan BPD dalam sistem perekonomian dapat meningkatkan pertumbuhan ekonomi dan taraf hidup masyarakat. Sektor rumah tangga produksi akan meningkat dengan ketersediaan modal dan penciptaan uang oleh bank, sistem pembayaran menjadi lebih efisien melalui mekanisme transfer dan sistem perbankan elektronik, serta tenaga kerja akan banyak terserap dengan adanya pertumbuhan sektor produksi.

BPD juga dapat berfungsi sebagai alat pengatur pertumbuhan sektor tertentu seperti sektor usaha kecil, sektor pertanian, ekspor impor dan lain-lain.

Dengan berlakunya otonomi daerah meskipun tidak mencakup kebijakan tentang perbankan, dalam implementasinya akan berpengaruh terhadap kebijakan dan strategi perbankan. Perimbangan keuangan pusat dan daerah yang baru dapat menyebabkan peningkatan aliran dana ke daerah dimana sektor perbankan akan menjadi fasilitatornya. BPD sebagai bank yang beroperasi di daerah propinsi dan merupakan bank milik pemerintah daerah yang bersangkutan diharapkan dapat lebih berperan dalam pembangunan daerah.

4 Sebagai konsekuensi adanya alokasi dana ke daerah yang dikelola oleh bank akan meningkatkan sisi pasiva dalam neraca Bank Pembangunan Daerah (BPD). Hal ini berarti terdapat tambahan sumber dana yang harus dikelola secara optimal oleh BPD. Tambahan dana itu harus diimbangi dengan perkembangan sisi aktiva minimal sebesar dana yang dapat dipergunakan (loan able fund).

Jika BPD tidak dapat memanfaatkan sumber dana tersebut maka akan dapat meningkatkan biaya dana, sebab bagaimanapun juga pemerintah daerah menempatkan dananya pada BPD tidak secara cuma-cuma. Sebagai agent of development bank-bank memiliki fungsi dan peranan untuk mempercepat pertumbuhan ekonomi dan pembangunan. Bank-bank yang ada di daerah juga harus dapat meningkatkan pertumbuhan ekonomi dan pembangunan daerah, apalagi dalam era otonomi daerah sekarang ini. Dengan adanya perimbangan keuangan yang baru antara pusat dan daerah serta sistem otonomi daerah, setiap daerah mulai berlomba-lomba untuk menggali dan meningkatkan potensi daerah masing-masing.

Bank Pembangunan Daerah (BPD) merupakan salah satu potensi yang dimiliki daerah-daerah yang seharusnya memiliki peranan yang besar dalam meningkatkan perekonomian daerah. Sebagai bank yang diinisiasi dan didirikan oleh pemerintah daerah propinsi yang berdasarkan peraturan daerah (perda) yang bersangkutan maka kinerja BPD tidak lepas dari kebijaksanaan yang dikeluarkan oleh pemerintah daerah yang bersangkutan. Sehubungan dengan hal tersebut di atas maka perlu adanya evaluasi yang lebih mendalam tentang kinerja BPD untuk menilai kesiapannya dalam era otonomi daerah.

5 Dalam perjalanan waktu, fakta menunjukkan bahwa kinerja BPD memang mengalami pertumbuhan yang sangat berarti. Hal ini tercermin dari peningkatan beberapa indikator utama kinerja bank. Total keseluruhan aktiva ke-26 BPD yang tersebar dalam 1.193 kantor cabang atau setara dengan 9,66% dari seluruh aktiva perbankan (BPD, 2015).

Menurut Muazaroh (BPD, 2015), Dosen STIE Perbanas Surabaya pada pemaparan hasil penelitiannya dalam seminar yang bertema Model Pengukuran Kinerja Efisiensi Perbankan, di kantor Asosiasi Bank Pembangunan Daerah, mengatakan bahwa berdasarkan pengelompokan kepemilikan bank yakni Bank Umum Milik Negara, Bank Swasta Devisa, Bank Swasta Non Devisa dan Bank, disimpulkan bahwa Bank Pembangunan Daerah (BPD) merupakan kelompok bank yang paling efisien dari sisi profit maupun biaya disamping Bank Asing yang memiliki nilai efisiensi tinggi karena telah memiliki keunggulan teknologi dan produk jasa yang kompetitif.

Fenomena peningkatan kinerja perbankan ini juga ditunjukkan oleh Bank BPD DIY dan Bank BPD Jateng. Bersama dengan kekuatan ke-24 BPD lainnya di seluruh Indonesia hingga akhir tahun 2012, kedua bank ini dapat disejajarkan dengan 4 bank besar lainnya dan menempati urutan ke-4 setelah bank Mandiri, BRI, BCA dan kemudian BNI (BPD, 2012).

Bahkan kedua BPD yang berlokasi di “pusat” pulau Jawa ini berdasarkan

“Rating 118 Bank versi Infobank 2015” tercatat sebagai dua buah bank Pembangunan Daerah (BPD) yang mencatatkan diri berkinerja sangat bagus dengan skor tertinggi di masing-masing kategori. Bank BPD Jateng mencetak

6 skor tertinggi (90,50) di kategori bank BUKU-2 kelompok aset Rp. 25 triliun ke atas, melampaui tiga bank lainnya peraih predikat sangat bagus di kelas yang sama yaitu Bank Mayapada (88,46); Bank ICBC Indonesia (84,74); dan Bank DKI (84,48).

Di kategori bank BUKU-1 kelompok aset Rp. 5 triliun ke atas, skor tertinggi diraih oleh Bank BPD DIY (93,25), yang mengalahkan skor 10 bank lainnya berpredikat sangat bagus di kelas ini, diantaranya Bank of India (92,14);

Bank Lampung (91,56); dan Bank Index Selindo dengan skor 90,77 (BPD, 2015).

Berdasarkan Peraturan Bank Indonesia No. 14/26/PBI/2012 tangal 27 Desember 2012 tentang Kegiatan Usaha dan Jaringan Kantor Berdasarkan Modal Inti Bank, bank dikelompokkan menjadi 4 kelompok usaha (Bank Umum Kelompok Usaha disingkat BUKU), yaitu:

1. BUKU-1 adalah bank dengan modal inti kurang dari Rp. 1 triliun. Kegiatan penghimpunan dan penyaluran dana yang merupakan produk atau aktivitas dasar dalam rupiah, kegiatan pembiayaan perdagangan, kegiatan dengan cakupan terbatas untuk keagenan dan kerjasama kegiatan sistem pembayaran dan elektronik perbankan dengan cakupan terbatas, kegiatan penyertaan modal sementara dalam rangka penyelematan kredit dan jasa lainnya dalam rupiah.

Bank dalam ketgori ini hanya dapat melakukan kegiatan valuta asing (valas) terbatas sebagai pedagang valas;

2. BUKU-2 adalah bank dengan modal inti sama dengan Rp. 1 triliun hingga kurang dari Rp. 5 triliun. Kegiatan penghimpunan dan penyaluran dana yang merupakan produk atau aktivitas dasar dalam rupiah dan valas dengan cakupan

7 yang lebih luas dari BUKU-1. BUKU-2 dapat melakukan kegiatan treasury terbatas mencakup spot dan derivative plain vanila serta melakukan penyertaan sebesar 15% pada lembaga keuangan dalam negeri;

3. BUKU-3 adalah bank dengan modal inti sama dengan Rp. 5 triliun hingga kurang dari Rp. 30 triliun. BUKU-3 sama dengan BUKU-2 tetapi jumlah penyertaan sebesar 25% untuk dalam negeri dan luar negeri di benua Asia;

4. BUKU-4 adalah bank dengan modal Rp. 30 triliun ke atas. BUKU-4 sama dengan BUKU-3 tetapi jumlah penyertaan sebesar 35% untuk dalam negeri dan luar negeri di seluruh dunia (BI, 2014).

Menurut Direktur Biro Riset Infobank yang bernama Eko B. Supriyatmo (http://www.ciputraentrepreneurship.com/), penilaian bank tersebut didasarkan pada data laporan keuangan yang diaudit pada akhir 2014 lalu berdasarkan tujuh kriteria. Kriteria pertama adalah profil risiko. Kriteria kedua adalah Good Corporate Governance (GCG). Kriteria ketiga adalah Permodalan, yaitu capital adequacy ratio (CAR) dan pertumbuhan modal inti. Kriteria keempat adalah kualitas aset, yaitu NPL dan pertumbuhan kredit yang diberikan.

Sedangkan kriteria kelima adalah rentabilitas, yaitu return on assets (ROA), return on equity (ROE), dan pertumbuhan laba tahun berjalan. Kriteria keenam adalah likuiditas, yaitu loan to deposit ratio (LDR), pertumbuhan dana pihak ketiga DPK, dan dana murah dibandingkan dengan DPK. Dan kriteria terakhir atau ketujuh adalah efisiensi, yaitu beban operasional dibandingkan dengan pendapatan operasional BOPO dan NIM (BPD, 2015).

8 Sebagaimana yang tertuang dalam Peraturan Bank Indonesia No. 14/26/

PBI/2012 maupun kriteria penilaian bank versi Infobank, paling tidak ada 2 indikator utama sebuah bank tergolong “mampu” mempertahankan bisnis, yaitu yang pertama Aset Bank dan yang kedua Dana Pihak Ketiga (DPK). Aset Bank menggambarkan pertumbuhan internal bank itu sendiri dalam kurun waktu tertentu, sedangkan Dana Pihak Ketiga (DPK) menunjukkan pertumbuhan jumlah nasabah bank yang bersangkutan dari waktu ke waktu.

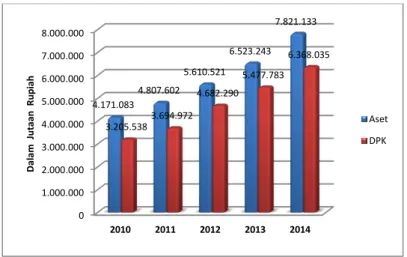

Dari tahun 2010 hingga tahun 2014, aset bank BPD DIY selalu mengalami kenaikan. Jika dibandingkan aset bank tahun 2010 mencapai Rp4.171.083 juta rupiah dan aset bank tahun 2014 sebesar Rp7.821.133 juta rupiah maka kenaikan aset bank BPD DIY mencapai 87,51%. Selanjutnya dalam kurun waktu lima tahun yang sama, dana pihak ketiga (DPK) BPD DIY mengalami peningkatan yang sangat tajam bahkan dapat disebut fantastik yaitu sebesar 98,66%. Hal ini terbukti dana pihak ketiga yang berhasil dihimpun BPD DIY pada tahun 2010 hanya sebesar Rp3.205.538 juta rupiah, ternyata untuk tahun 2014 dana pihak ketiga mencapai Rp6.368.035 juta rupiah.

Dengan demikian Bank BPD DIY tergolong sebagai bank yang “mampu”

mempertahankan bisnisnya karena dari kurun waktu lima tahun terakhir, yaitu dari tahun 2010 hingga tahun 2014 peningkatan aset bank dan dana pihak ketiga (DPK) mengalami kenaikan yang cukup signifikan. Untuk memperoleh gambaran secara rinci dan lebih mudah dipahami tentang perkembangan Aset Bank dan Dana Pihak Ketiga BPD DIY dari tahun 2010 hingga 2014 dapat dilihat pada tampilan diagram berikut ini.

9 Gambar 1.1

Diagram Perkembangan Aset dan Dana Pihak Ketiga (DPK) Bank BPD DIY Periode Tahun 2010-2014

Sumber : Laporan Tahunan Bank BPD DIY Tahun 2014 (diolah)

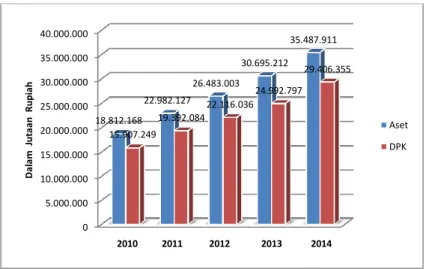

Demikian pula Bank BPD Jateng, dari tahun 2010 hingga tahun 2014, Aset Bank BPD Jateng juga selalu mengalami kenaikan. Aset Bank BPD Jateng tahun 2010 mencapai Rp18.812.168 juta rupiah sedangkan aset bank di tahun 2014 sebesar Rp35.487.911 juta rupiah. Dengan demikian kenaikan aset bank BPD Jateng mencapai 88,64%. Selanjutnya dalam kurun waktu lima tahun yang sama, Dana Pihak Ketiga (DPK) BPD Jateng hanya mengalami peningkatan sebesar 84,49%. Dimana di tahun 2010 dana pihak ketiga yang berhasil dihimpun BPD Jateng sebesar Rp15.907.249 juta rupiah, ternyata untuk tahun 2014 dana pihak ketiga mencapai Rp29.406.355 juta rupiah.

Seperti halnya Bank BPD DIY, Bank BPD Jateng juga tergolong sebagai bank yang “mampu” mempertahankan bisnisnya karena dari tahun 2010 hingga tahun 2014 peningkatan aset bank dan dana pihak ketiga (DPK) mengalami kenaikan yang signifikan seperti tampilan diagram tentang perkembangan Aset Bank dan Dana Pihak Ketiga BPD Jateng berikut ini.

0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000

4.171.083 4.807.602

5.610.521 6.523.243

7.821.133

3.205.538 3.694.972

4.682.290 5.477.783

6.368.035

Dalam Jutaan Rupiah

2010 2011 2012 2013 2014

Aset DPK

10 Gambar 1.2

Diagram Perkembangan Aset dan Dana Pihak Ketiga (DPK) Bank BPD Jateng Periode Tahun 2010-2014

Sumber : Laporan Tahunan Bank BPD Jateng Tahun 2014 (diolah)

Prestasi tertinggi terhadap kinerja Bank BPD DIY dan Bank BPD Jateng sebagai bank daerah sangat bagus berdasarkan kategori BUKU (Bank Umum Kelompok Usaha) tersebut tentu saja tidak terlepas dengan pengendalian internal dan upaya menyiapkan dengan lebih baik modal yang akan digunakan dalam kaitannya dengan kondisi keuangan dan prestasi BPD.

Manajer bank menggunakan analisisi atas laporan keuangan bank. Analisis keuangan yang dilakukan oleh manajemen bank sangat berkaitan dengan keinginan manajemen untuk merencanakan dan mengendalikan keuangan bank secara efektif dan efisien. Tentu saja hal ini diharapkan dapat berdampak pada perolehan laba perusahaan sebagaimana yang ditargetkan oleh pihak manajemen itu sendiri. Selain hal itu, untuk perencanaan dimasa yang akan datang, manajemen harus merencanakan posisi keuangan bank yang ditargetkan di masa akan datang dan mengevaluasi kesempatan atau peluang yang berkaitan dengan posisi keuangan bank saat ini.

0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 40.000.000

18.812.168 22.982.127

26.483.003 30.695.212

35.487.911

15.907.249 19.392.084

22.116.036 24.992.797

29.406.355

Dalam Jutaan Rupiah

2010 2011 2012 2013 2014

Aset DPK

11 Dalam menganalisis laporan keuangan maka media yang dipakai adalah laporan keuangan itu sendiri yang terdiri dari neraca, perhitungan rugi laba, dan laporan arus kas. Alat yang sering digunakan untuk menganalisis keuangan bank adalah rasio keuangan atau indeks yang berkaitan dengan dua buah atau lebih data keuangan. Keuntungan dari menggunakan rasio ini adalah dengan cara ini akan mendapatkan suatu perbandingan yang mungkin membuktikan suatu yang lebih berguna dari pada hanya melihat jumlahnya. Rasio keuangan terdiri dari tiga tipe, yaitu rasio likuiditas, rentabilitas, solvabilitas, sebetulnya semua rasio tersebut dibutuhkan untuk melihat kondisi dan prestasi keuangan bank yang lebih besar.

Dalam kaitan dengan efisiensi dan efektivitas keuangan penggunaan modal oleh bank dikaitkan dengan pencapaian laba maka rasio yang digunakan adalah rasio rentabilitas, rasio ini lebih berbicara mengenai penjualan yang dikaitkan dengan aktivitas operasi bank atau untuk lebih mudah dipahami rasio ini sebenarnya menunjukan kemampuan laba bank.

Berdasarkan uraian latar belakang dapat diketahui bahwa analisis rasio keuangan bank khususnya rasio rentabilitas adalah sangat penting bagi bank, karena berkaitan dengan keputusan-keputusan manajemen dalam mengendalikan dana perbankan secara efisien dan sekaligus untuk menilai prestasi keuangan pada periode tertentu. Oleh karena itu, penulis tertarik melakukan penelitian lanjutan dibawah ini dengan judul “Analisis Perbandingan Kinerja Keuangan antara Bank BPD DIY dengan Bank BPD Jateng Ditinjau dari Rasio Rentabilitas pada Periode Tahun 2010-2014”.

12 1.2. Rumusan Masalah

Dengan mendasarkan diri pada paparan latar belakang masalah pada halaman sebelumnya, maka yang menjadi masalah dalam penelitian ini adalah

“bagaimana analisis perbandingan kinerja keuangan Bank BPD DIY dan Bank BPD Jateng ditinjau dari rasio rentabilitas pada periode tahun 2010-2014”.

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah “untuk mengetahui perbandingan kinerja keuangan Bank BPD DIY dan Bank BPD Jateng ditinjau dari rasio rentabilitas pada periode tahun 2010-2014”.

1.4. Manfaat Penelitian

Sebagai kegiatan akademik, penelitian ini dilakukan tentu saja harus memiliki manfaat. Manfaat yang diharapkan dapat diperoleh dari penelitian ini antara lain:

1. Untuk Bank BPD DIY maupun Bank BPD Jateng dapat dijadikan sebagai salah satu sumber informasi dalam pengambilan kebijakan perusahaan.

2. Untuk pihak lain, penelitian ini diharapkan dapat menjadi salah satu acuan bagi penelitian sejenis dengan objek yang sama dimasa yang akan datang.

1.5. Kerangka Pemikiran

Dengan tujuan agar dapat segera memperoleh gambaran yang runtut, jelas dan cepat mengenai penelitian ini, maka dapat disusun sebuah alur kerangka pemikiran penelitian sebagaimana yang tertuang pada gambar skema sebagai berikut:

13 Gambar 1.3 Kerangka Pemikiran

Keterangan:

ROA: Return on Assets ROE: Return on Equity

BOPO: Beban Operasional terhadap Pendapatan Operasional NIM: Net Interest Margin

1.6. Kerangka Penulisan

Penulisan tugas akhir ini disusun dalam 4 bab dengan urutan kerangka penulisan sebagai berikut:

1. Bab I Pendahuluan. Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, kerangka pemikiran dan kerangka penulisan.

Kinerja Keuangan

Rasio Rentabilitas

Kesimpulan BOPO

ROA NIM

Bank BPD DIY Bank BPD Jateng

ROE

14 2. Bab II Gambaran Umum Penulisan. Bab ini terdiri atas gambaran umum obyek penulisan, tinjauan pustaka dan metodologi pengumpulan data serta metode analisis data.

3. Bab III Analisis dan Pembahasan. Bab ini memaparkan analisis data penelitian, interpretasi dan disertai pembahasan terhadap analisis data.

4. Bab IV Kesimpulan dan Saran. Bab ini menampilkan kesimpulan isi dari keseluruhan uraian bab-bab sebelumnya dan saran-saran dari hasil yang diperoleh yang diharapkan dapat bermanfaat bagi pengembangan selanjutnya.