PENERAPAN MODEL ARFIMA

(AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PRAKIRAAN DATA SUKU BUNGA

PUAB (PASAR UANG ANTAR BANK)

DWI HARTINI

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2016 M / 1438 H

i

PENERAPAN MODEL ARFIMA

(AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PRAKIRAAN DATA SUKU

BUNGA PUAB (PASAR UANG ANTAR BANK)

SKRIPSI

HALAMAN JUDUL

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Untuk Memenuhi Salah Satu Persyaratan Dalam

Memperoleh Gelar Sarjana Sains (S.Si)

Oleh:

Dwi Hartini 1112094000033

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2016 M / 1438 H

ii

iii

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR- BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Oktober 2016

Dwi Hartini 1112094000033

iv ABSTRAK

Dwi Hartini, Penerapan Model ARFIMA (Autoregressive Fractionally Integrated Moving Average) dalam Peramalan Data Suku Bunga PUAB (Pasar Uang Antar Bank). Di bawah bimbingan Irma Fauziah M.Sc dan Nurmaleni M.Si.

Suku bunga PUAB merupakan harga yang terbentuk dari kesepakatan pihak yang meminjam dan yang memberi pinjaman dana. Suku bunga PUAB cenderung bersifat fluktuatif dan tidak ada kepastian di masa datang. Oleh karena itu, penting untuk dapat memprakirakan suku bunga PUAB di masa yang akan datang. Skripsi ini bertujuan untuk mencari model terbaik pada data suku bunga PUAB dalam kurun waktu tahun 2000 sampai dengan tahun 2009. Berdasarkan plot fungsi autokorelasi (ACF) yang turun secara lambat (hiperbolik) diketahui bahwa data suku bunga PUAB memiliki ketergantungan jangka panjang. Hal ini dipertegas dengan hasil perhitungan uji statistik Hurst. Salah satu model yang dapat digunakan adalah model ARFIMA. Berdasarkan metode Geweke dan Porter Hudak (GPH) diperoleh model ARFIMA dengan nilai parameter d = 0.3773139

dan berdasarkan nilai AIC terkecil model terbaik adalah ARFIMA (0; 0.37773139; 1). Prakiraan menggunakan model terbaik untuk data suku bunga

PUAB berturut-turut untuk periode kuartal I, II, dan III tahun 2010 adalah 6.27363%, 6.21931%, dan 6.14422% dengan nilai MAPE sebesar 0.9%.

Kata Kunci: Suku Bunga PUAB, Runtun Waktu Jangka Panjang, ARFIMA, Hurst, Geweke dan Porter Hudak.

v ABSTRACT

Dwi Hartini, Implementation of ARFIMA Model (Autoregressive Fractionally Integrated Moving Average) in forecasting the overnight interbank rate (interbank money market ). Supervised by Irma Fauziah M.Sc and Nurmaleni M.Si.

The overnight interbank rate is the price formed by the agreement parties who borrow and lend funds. The overnight interbank rate tends unstable and uncertain in the future. Therefore, it's interesting to predict this rate in the future. This research aims to find the best model on the overnight interbank rate data in 2000 until 2009. The autocorrelation function (ACF) plot is hyperbolic. It shows that the data in the overnight interbank rate has a long term dependency. Its supported by the result of Hurst statistics test. So the ARFIMA is appropriate to model this rate. Based on the Geweke and Porter Hudak (GPH) method, the parameter d of the ARFIMA model is 0.3773139 and based on the smallest AIC, the best ARFIMA model is (0; 0.37773139; 1). The forecasting using the best model for this rate for the period of the quarter I, II and III in 2010 respectively are 6.27363%, 6.21931%, and 6.14422 % with 0.9% the value of MAPE.

Key Words: The Overnight Interbank Rate, Time Series The Long Term, ARFIMA, Hurst, Geweke and Porter Hudak.

vi

PERSEMBAHAN

Skripsi ini saya persembahkan untuk

Ke-dua orang tua saya; untuk Bapak Yamin dan Ibu Wanih yang selalu mendukung saya, memberi semangat dan motivasi kepada saya, dan juga selalu mendoakan saya

sehingga saya bisa mendapat gelar S1 ini. Tanpa mereka, saya bukanlah apa-apa.

Terima kasih ma, pak, mudah-mudahan dengan gelar S1 ini sebagai jalan pembuka Dwi untuk dapat membahagiakan kalian. Aamiin.

Sahabat-sahabat dan teman-teman saya yang telah banyak membantu dalam menyelesaikan skripsi ini

Seluruh dosen matematika yang telah mendidik dan mengajar saya dengan sabar dan ikhlas

Motto

Hadapi, Hayati, dan Nikmati (HHN)

Insyaallah Jika Kita Niat dan Ikhlas Jadi Berkah Jangan Lupa Do’a dan Restu Orang Tua juga Restu

Allah

Dibalik kesulitan pasti ada kemudahan

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayahnya, sehingga saya sebagai penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Penerapan Model Arfima (Autoregressive Fractionally Integrated Moving Average) dalam Peramalan Data Suku Bunga PUAB (Pasar Uang Antar Bank)”. Shalawat serta salam senantiasa tercurah kepada Nabi Muhammad SAW, beserta keluarga, para sahabatnya dan para pengikutnya hingga akhir zaman.

Skripsi ini disusun untuk memenuhi salah satu kewajiban akhir mahasiswa untuk memperoleh gelar sarjana. Dalam penyusunan skripsi ini pun, penulis banyak sekali mendapatkan pelajaran selama mengkaji dan mempelajari bahan- bahan penelitiaan yang tidak didapatkan dalam bangku perkuliahan, yaitu kerja keras, sabar dan pantang menyerah.

Dalam menyelesaikan Skripsi ini penulis juga memperoleh banyak bimbingan, inspirasi, semangat, motivasi, do’a, dan masukan dari berbagai pihak, sehingga skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar- besarnya kepada :

1. Bapak Dr. Agus Salim, M.Si, selaku Dekan Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

2. Ibu Nina Fitriyati, M. Kom, selaku Ketua Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta sekaligus sebagai dosen pembimbing akademik dan sebagai penguji I.

3. Ibu Irma Fauziah, M.Sc, selaku Sekretaris Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta sekaligus

viii sebagai pembimbing I yang telah membantu penulis dalam menyelesaikan skripsi ini.

4. Ibu Nurmaleni M.Si, selaku Pembimbing II yang telah memberikan banyak sekali pengarahan, masukan, dorongan, dan bantuan kepada penulis dalam menyelesaikan skrpisi ini.

5. Bapak Muhaza Liebento M.Si, selaku dosen Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta sekaligus sebagai penguji II

6. Kedua orang tua-ku tersayang, Mama Wani dan Bapak Yamin yang tidak pernah berhenti memberikan doa, kasih sayang, semangat, dan juga dukungan moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

7. Kedua kakak dan keponakan saya, Indryani, Suryana dan Nakesysha Atania Surya yang telah memberikan semangat lewat candaan dan motivasinya kepada penulis.

8. Teman seperjuangan-ku dan juga teman satu bimbingan dosen yang sama, Nurahmah Fadilah R. yang selalu menemani, menghibur, dan memberikan semangat hingga penulisan tugas akhir ini selesai.

9. Seluruh teman-teman Matematika 2012, yang tidak bisa saya sebutkan satu persatu, terima kasih banyak telah bekerja sama sebagai rekan seperjuangan selama masa perkulihan dan juga atas keceriaan dan rasa solidaritasnya sebagai kawan selama masa perkulihan.

10. Seluruh teman-teman KKN SHARE, yang tidak bisa saya sebutkan satu persatu, terima kasih banyak telah menjadi rekan dalam keceriaan dan solidaritasnya sampai saat ini.

11. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu tanpa mengurangi rasa hormat, yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini

Penulis sangat menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan dan masih banyak kekurangannya. Oleh karena itu, penulis

ix mengharapkan kritik dan saran yang bersifat membangun untuk lebih baik dalam perbaikan penulisan skripsi ini.

Terakhir adalah harapan penulis semoga skripsi ini bermanfaat dan memberikan konstribusi yang berati khususnya bagi penulis dan bagi pembaca sehingga dapat menambah wawasan dan pengetahuan kita semua. Aamiin.

Wassalamu’alaikum Wr. Wb.

Jakarta, Oktober 2016

Penulis

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... Error! Bookmark not defined. PERNYATAAN ... ii

ABSTRAK ... iv

ABSTRACT ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1 Suku Bunga Pasar Uang antar Bank (PUAB) ... 5

2.2 Prakiraan (Forecasting) ... 6

2.3 Proses Stokastik ... 7

2.4 Analisis Runtun Waktu (Time Series) ... 7

2.2.1 Stasioneritas ... 8

2.2.2 Transformasi dan Differencing ... 8

2.3 Fungsi Autokorelasi dan Autokorelasi Parsial ... 9

2.3.1 Fungsi Autokorelasi (ACF) ... 9

xi

2.3.2 Fungsi Autokorelasi Parsial (PACF) ... 10

2.4 Model Runtun Waktu Stasioner ... 10

2.4.1 Model autoregressive (AR) ... 10

2.4.2 Model Moving Average (MA) ... 11

2.4.3 Model Autoregressive Moving Average (ARMA)... 11

2.5 Model Runtun Waktu Non Stasioner... 12

2.5.1 Model Autoregressive Integrated Moving Average (ARIMA) ... 12

2.6 Runtun waktu Jangka Panjang (Long Memory Process) ... 12

2.6.1 Statisik Pengujian Runtun Waktu Jangka Panjang ... 13

2.7 Model ARFIMA ... 13

2.7.1 Fractional Differencing ... 14

2.7.2 Estimasi Penaksiran Parameter d menggunakan metode GPH ... 15

2.7.3 Pengujian Diagnostik Model ... 15

2.7.4 Pemilihan Model Terbaik ... 16

BAB III METODOLOGI PENELITIAN ... 18

3.1 Sumber Data ... 18

3.2 Metode Pengolahan Data ... 18

3.2.1 Deskripsi Data ... 18

3.2.2 Pemeriksaan Kestasioneran Data ... 19

3.2.3 Identifikasi Long Memory dan Model Sementara ... 19

3.2.4 Tahapan Metode ARFIMA ... 20

3.3 Alur Penelitian ... 23

BAB IV PEMBAHASAN ... 24

4.1 Deskripsi Data ... 24

4.2 Analisis Data ... 25

xii

4.2.1 Plot Data dan Uji Kestasioneran... 25

4.2.2 Identifikasi Long Memory ... 28

4.2.3 Identifikasi Model Sementara ... 29

4.2.4 Estimasi Parameter d ... 30

4.2.5 Estimasi Parameter ARFIMA (p, d, q) Model ... 31

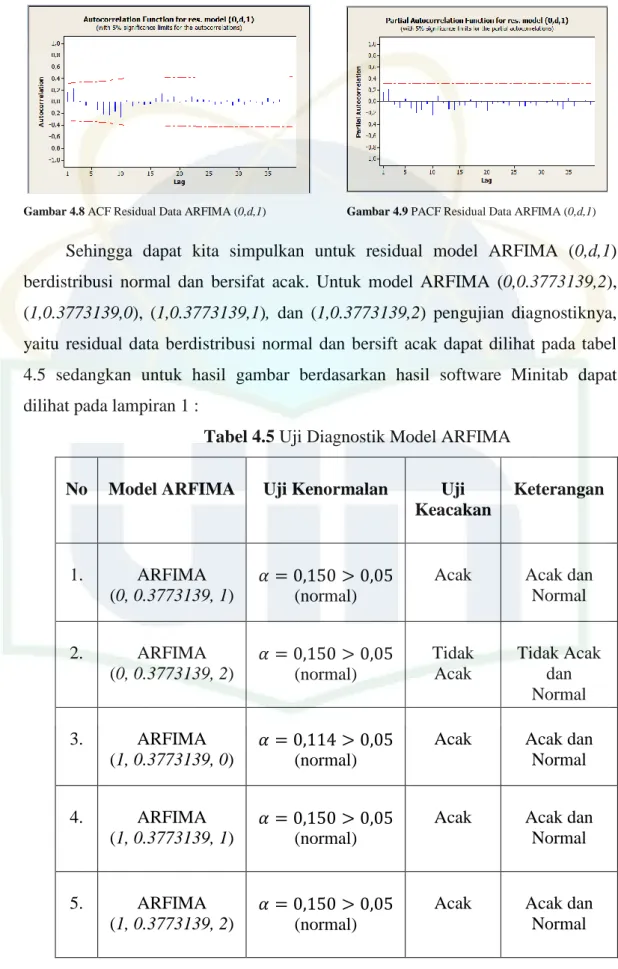

4.2.6 Diagnostik Model ARFIMA (p,d,q) ... 32

4.2.7 Pemilihan Model ARFIMA (p, d, q) Terbaik ... 34

4.2.8 Peramalan (forecasting) ... 35

BAB V KESIMPULAN DAN SARAN ... 37

5.1 Kesimpulan ... 37

5.2 Saran ... 37

REFERENSI ... 38

LAMPIRAN ... 41

xiii

DAFTAR GAMBAR

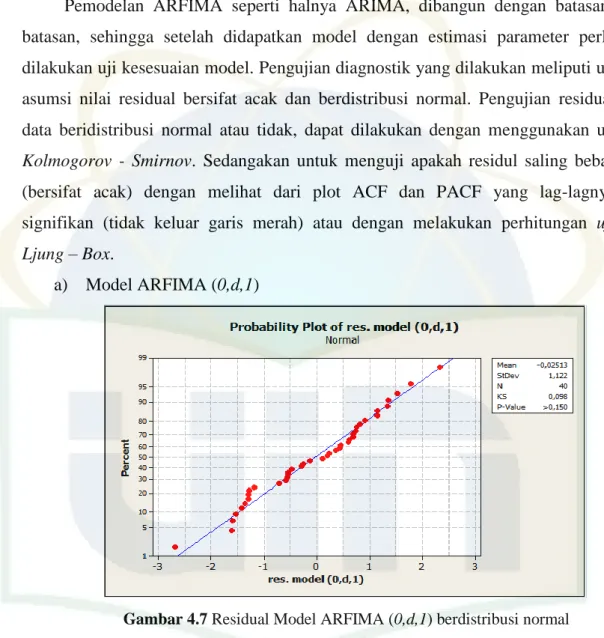

Gambar 2.1 Mekanisme Transaksi PUAB ……… 6 Gambar 3.1 Diagram Alur Penelitian ...….. 23 Gambar 4.1 Deskripsi Statistik Data Tingkat Suku Bunga PUAB .... 25 Gambar 4.2 Plot Data Tingkat Suku Bunga PUAB ... 26 Gambar 4.3 Plot Box-Cox Data Suku Bunga PUAB ... 27 Gambar 4.4 Plot ACF Data Tingkat Suku Bunga PUAB ... 28 Gambar 4.5 ACF Data Tingkat Suku Bunga PUAB …….. 29 Gambar 4.6 PACF Data Tingkat Suku Bunga PUAB ……….. 30 Gambar 4.7 Residual Model ARFIMA (0,d,1) Berdistribusi Normal

.

.. 32 Gambar 4.8 ACF Residual Data ARFIMA (0,d,1) ………... 33 Gambar 4.9 PACF Residual Data ARFIMA (0,d,1) …………... 33 Gambar 4.10 Hasil Peramalan Model ARFIMA (0,0.3773139,1) …... 35 Gambar 4.11 Residual Model ARFIMA (0,d,2) Berdistribusi Normal ... 41 Gambar 4.12 ACF Residual Data ARFIMA (0,d,2) ………... 41 Gambar 4.13 PACF Residual Data ARFIMA (0,d,2) ………... 41 Gambar 4.14 Residual Model ARFIMA (1,d,0) Berdistribusi Normal ... 41 Gambar 4.15 ACF Residual Data ARFIMA (1,d,0) ………... 42 Gambar 4.16 PACF Residual Data ARFIMA (1,d,0) ………... 42 Gambar 4.17 Residual Model ARFIMA (1,d,1) Berdistribusi Normal ... 42 Gambar 4.18 ACF Residual Data ARFIMA (1,d,1) ………... 42 Gambar 4.19 PACF Residual Data ARFIMA (1,d,1) ………... 42 Gambar 4.20 Residual Model ARFIMA (1,d,2) Berdistribusi Normal ... 43 Gambar 4.21 ACF Residual Data ARFIMA (1,d,2) ………... 43 Gambar 4.22 PACF Residual Data ARFIMA (1,d,2) ………... 43xiv

DAFTAR TABEL

Tabel 2.1 Transformasi Box-Cox ………... 8

Tabel 4.1 Tabel Data Suku Bunga PUAB ... 24

Tabel 4.2 Output Uji ADF ………... 26

Tabel 4.3 Estimasi Parameter 𝒅𝒈𝒑𝒉 ……... 31

Tabel 4.4 Estimasi Parameter 𝑷𝒔𝒊(𝝓) dan 𝑻𝒉𝒆𝒕𝒂 (𝜽) …………... 31

Tabel 4.5 Uji Diagnostik Model ARFIMA …... 33

Tabel 4.6 Model ARFIMA Terbaik ……... 34

Tabel 4.7 Hasil Peramalan Model ARFIMA (0,0.3773139,1) ... 35

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Negara – negara yang telah maju maupun negara berkembang, menghadapi masalah dalam memelihara kestabilan ekonomi serta masalah pertumbuhan ekonomi. Tak luput salah satunya terjadi pada Indonesia yang dilanda krisis moneter tahun 1998 yang merupakan pemicu awal terjadinya krisis perbankan yang kemudian diikuti oleh krisis-krisis lainnya, mengakibatkan kepercayaan masyarakat terhadap kondisi sektor perbankan menjadi rendah. Sampai hampir satu dekade setelah krisis perbankan masih tetap menjadi bagian dari krisis ekonomi. Hal ini bisa dilihat dari kemampuan bank untuk membayar kembali kewajiban kepada nasabah atau loan to deposit ratio (LDR) perbankan yang masih rendah. Sepertiga bahkan sampai 40% dana tidak dapat tersalurkan kepada masyarakat sebagai kredit untuk usaha dan bisnis. Dana perbankan banyak digunakan untuk investasi bukan di sektor riil (sektor penghasil barang). Sebagai kebalikan dari aturan perbankan sebelum krisis, setelah krisispun perbankan masih dijerat dengan berbagai aturan yang sangat ketat sehingga mengorbankan sektor riil. Kondisi pembangunan nasional Indonesia pasca krisis membuat kestabilan negara dalam berbagai bidang seperti ekonomi, sosial, investasi, industri, perdagangan dan kesejahteraan masyarakat menjadi labil serta mengalami berbagai hal diluar rencana strategis pemerintah. Kegoncangan yang sangat dirasakan adalah di bidang perekonomian. Semua elemen berusaha membangun kembali keterpurukan kondisi ekonomi Indonesia baik dari pihak pemerintah maupun swasta[3].

Proses pengembangan dan pembangunan dunia usaha yang mampu menjadi tolak ukur keberhasilan dalam perekonomian suatu negara membutuhkan dana yang tidak sedikit. Karena kebutuhan dana dalam jangka waktu tertentu membuat pihak swasta maupun pemerintah tidak mampu menyediakan dana besar secara

2 mandiri. Oleh karena itu ketersediaan dana akan mampu terpenuhi melalui pasar uang dan pasar modal yang ada di Indonesia maupun internasional.

Saat ini keberadaan pasar uang tidak lagi dibatasi hanya di wilayah suatu negara saja akan tetapi, uang kini berputar secara terus menerus keseluruh bagian di dunia. Pertumbuhan dan perkembangan perdagangan dunia internasional membutuhkan pembiayaan jangka pendek dan jangka panjang, sehingga kehadiran pasar modal dan pasar uang saat ini menjadi sebuah sarana untuk menghimpun dana dan sebagai media pembiayaan usaha makro maupun mikro dalam perekonomian suatu negara. Keberadaan pasar modal dan pasar uang telah membantu dalam penyediaan dana untuk jangka menengah dan jangka panjang guna menunjang pembangunan dan pengembangan dunia usaha[3].

Dalam kerangka inflation targeting, suku bunga jangka pendek seperti PUAB merupakan salah satu pilihan target operasional kebijakan moneter karena peranannya yang semakin penting dalam mempengaruhi tingkat kestabilan harga.

Bagi dunia perbankan, PUAB menjadi salah satu alternatif pemenuhan kebutuhan likuiditas harian yang terkadang tidak mencukupi[3].

Beberapa peneliti sebelumnya yang sudah mengkaji dan membuat penelitian mengenai data suku bunga PUAB diantaranya seperti Natsir (2009) mengenai Peranan Jalur Suku Bunga Dalam Mekanisme Transmisi Kebijakan Moneter Di Indonesia. Pada penelitian ini membahas mengenai bagaimana peranan dan efektivitas mekanisme tranmisi kebijakan moneter pada jalur suku bunga di Indonesia pada periode tahun 1990:2-2007:1 dengan data triwulan. Penelitian menggunakan variabel Inflasi, suku bunga SBI (rSBI), suku bunga pasar uang antar bank (rPUAB), suku bunga deposito, Output Gap, suku bunga kredit. Alat analisis yang digunakan adalah pengujian model VAR, dalam model ini setiap variabel dianggap simetris.

Penelitian mengenai suku bunga PUAB juga dilakukan oleh Rustam (2009) mengenai Analisa Pembentukan Besaran Tingkat Suku Bunga Pasar Uang Antar Bank dengan Menggunakan Metode Error Correction Model (ECM). Melalui penelitian ini dicoba berbagai faktor fundamental ekonomi pembentukan besaran tingkat bunga pasar uang antar bank (PUAB), baik jangka pendek maupun jangka

3 panjang dengan menggunakan metode koreksi kesalahan/error correction model (ECM). Penggunaaan ECM pada penelitian disamping sebagai salah satu model yang dinamis. ECM juga dapat digunakan dalam usaha mencari pemecahan terhadap persoalan variabel time series yang tidak stasioner dan persoalan regresi langsung. Selanjutnya penelitian mengenai suku bunga PUAB juga pernah dilakukan oleh Dyah Utami (2011) mengenai Determinan Suku bunga Pasar Uang Antar Bank Di Indonesia. Penelitian ini menggunakan model ekonometrika, yaitu disiplin ilmu yang dibangun dari berbagai disiplin ilmu yaitu teori ekonomi, matematika dan statistika. Model yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan model linier.

Karena tingkat suku bunga PUAB cenderung bersifat fluktuatif dan tidak ada kepastian tentang suku bunga di masa yang akan datang maka sangat penting untuk dapat memprakirakan suku bunga PUAB di masa depan sebagai acuan dalam melakukan kegiatan PUAB tentunya.

Terdapat beberapa macam metode forecasting, salah satunya adalah Analisis Runtun Waktu (Time Series). Analisis runtun waktu merupakan serangkaian data pengamatan yang terjadi berdasarkan waktu secara runtun, baik data dalam interval tahun, bulan, hari, jam, menit, atau detik.

Prakiraan (forecasting) dilakukan dengan menganalisis dan mencocokkan model yang sesuai dengan data yang dimiliki. Pada data runtun waktu yang tidak stasioner, model ARIMA (Autoregressive Integrated Moving Average) sangat efektif untuk digunakan. Tetapi adakalanya, saat plot ACF menunjukkan pola deret berkala jangka panjang (long memory), ini terlihat dari nilai-nilai autokorelasi pada plot ACF turun secara lambat atau hiperbolik untuk lag yang semakin meningkat dan memenuhi kriteria jangka panjang berdasarkan statistik uji Hurst. Identifikasi ini mengindikasi bahwa nilai dari d koefisien pembeda (differencing) bernilai pecahan, sehingga model yang paling cocok adalah model ARFIMA (Autoregressive Fractionally Integrated Moving Average)[4].

Berdasarkan uraian diatas penulis tertarik untuk mengkaji model runtun waktu ARFIMA dari data suku bunga PUAB dalam persen di Indonesia untuk mendapakan model yang terbaik dan melakukan prakiraan (forecasting) untuk

4 beberapa periode ke depan. Penelitian ini berjudul “Penerapan Model ARFIMA (Autoregressive Fractionally Integrated Moving Average) dalam Prakiraan Data Suku Bunga PUAB (Pasar Uang Antar Bank)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, permasalahan yang diangkat pada skripsi ini adalah sebagai berikut

1. Bagaimana model ARFIMA untuk data suku bunga Pasar Uang Antar Bank (PUAB) yang mengandung long memory process?

2. Bagaimana hasil peramalan (forecasting) model ARFIMA untuk data suku bunga Pasar Uang Antar Bank (PUAB) yang mengandung long memory process 3 periode ke depan?

1.3 Batasan Masalah

Dalam penelitian ini dilakukan pembatasan masalah yaitu estimasi parameter d (differencing) model ARFIMA menggunakan metode Geweke dan Porter Hudak (GPH), dan studi kasus yang dilakukan adalah mengenai permasalahan peramalan pergerakan data suku bunga PUAB terhitung mulai pada periode tahun 2000.Q1-2009.QIV (in sample) dan periode tahun 2010.Q1-QIII (out sample).

1.4 Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan pembuatan tugas akhir ini adalah sebagai berikut.

1. Memodelkan data suku bunga Pasar Uang Antar Bank (PUAB) yang mengandung long memory process dengan ARFIMA.

2. Meramalkan data suku bunga Suku bunga Pasar Uang Antar Bank (PUAB) yang mengandung long memory proses untuk 3 periode ke depan dengan ARFIMA.

5

BAB II

TINJAUAN PUSTAKA

2.1 Suku Bunga Pasar Uang antar Bank (PUAB)

Menurut Kamus Besar Bahasa Indonesia, yang dimaksud Pasar Uang Antar Bank (PUAB) adalah kegiatan pinjam meminjam jangka pendek antar bank yang dilakukan melalui jaringan komunikasi elektronis. Kegiatan ini pada dasarnya dibolehkan oleh Bank Indonesia[3]. Suku bunga PUAB merupakan harga yang terbentuk dari kesepakatan pihak yang meminjam dan memberi pinjaman dana.

Suku bunga tersebut diukur dalam persen. Pasar uang antar bank (PUAB) juga sering disebut sebagai Interbank Call Money yang merupakan salah satu sarana penting untuk mendorong pengembangan pasar uang. Kegiatan di PUAB dilakukan melalui mekanisme over the counter (OTC) yaitu terciptanya kesepakatan antara peminjam dan pemilik dana yang dilakukan tidak melalui lantai bursa. Transaksi PUAB dapat berjangka waktu dari satu hari kerja (overnight) sampai dengan satu tahun, namun pada praktiknya mayoritas transaksi PUAB berjangka waktu kurang dari 3 bulan[3].

Dalam hal ini, bank yang kelebihan dana (surplus unit) akan meminjamkan dana kepada bank yang kekurangan dana (defisit unit) dengan memberikan kompensasi tingkat suku bunga tertentu. Bank pelaku transaksi PUAB adalah bank-bank umum yang menjadi anggota JIBOR (Jakarta Interbank Offered rate), penentuan tingkat suku bunga PUAB disesuaikan dengan tingat suku bunga pasar [3].

Pasar uang antar bank (PUAB) berfungsi sebagai media pertama bagi transmisi kebijakan moneter, dikarenakan peranannya yang semakin penting dalam mempengaruhi stabilitas harga. Selain itu, melalui intervensi pasar uang secara periodik bank sentral akan mempengaruhi level reserve bank–bank sekaligus mengendalikan volatilitas suku bunga agar mencapai target yang dikehendaki dan PUAB ini bagi perbankan dapat berfungsi sebagai salah satu alternatif pemenuhan kebutuhan likuiditas harian[3].

6 Gambar 2.1 Mekanisme Transaksi PUAB

Sumber : Bank Indonesia UOPM (Urusan Operasi Pengendalian Moneter)

Cara pinjam meminjam dana PUAB yang dilakukan antar bank dengan menggunakan langkah tertentu. Setiap bank peminjam akan menerbitkan promes, sedangkan bank pemberi pinjaman akan menerbitkan nota kredit. Mekanisme PUAB diawali dengan adanya pemberian limit atau batasan jumlah dana dan waktu antar bank satu dengan bank yang lainnya. Bank sebagai pemberi pinjaman pada saat meminjamkan dana pada suatu bank akan memperhatikan total aset, tingkat kesehatan bank, kemampuan likuiditasnya, manajemen dan hubungan kerja (kelompok/individu). Setelah itu, akan dilakukan perjanjian dan persetujuan (deal), sehingga bank sebagai peminjam akan memberikan pinjaman kepada bank yang meminjam[5].

2.2 Prakiraan (Forecasting)

Forecasting dapat kita definisikan sebagai prakiraan mengenai sesuatu yang belum terjadi[2]. Peramalan bertujuan mendapatkan ramalan yang dapat meminimumkan kesalahan meramal yang dapat diukur dengan Mean Absolute Percent Error (MAPE)[2]. Dari definisi di atas penulis dapat menyimpulkan bahwa forecasting adalah ilmu memprediksi peristiwa yang akan terjadi dengan menggunakan data historis dan memproyeksikannya ke masa depan dengan beberapa bentuk model yang matematis. Peramalan pada umumnya digunakan

7 untuk memprediksi sesuatu yang kemungkinan besar akan terjadi misalnya kondisi permintaan, banyaknya curah hujan, kondisi ekonomi, dan lain-lain.

2.3 Proses Stokastik

Proses stokastik adalah suatu himpunan peubah acak 𝑌𝑡 atau 𝑌(𝑡) dimana 𝑡 ∈ 𝑇 dengan 𝑇 = {1, 2, … } untuk t diskrit dan 𝑇 = {0, ∞} kontinu, atau dapat disebut juga dengan suatu barisan kejadian yang setiap nilainya berubah terhadap waktu secara tidak menentu[6]. Misalkan 𝑌1 adalah peubah acak yang berhubungan dengan kejadian pertama, 𝑌2 adalah peubah acak yang berhubungan dengan kejadian kedua sampai dengan 𝑌𝑛 adalah peubah acak yang berhubungan dengan kejadian ke-n maka 𝑌1 sampai dengan 𝑌𝑛 disebut dengan proses stokastik.

2.4 Analisis Runtun Waktu (Time Series)

Analisis runtun waktu (Time Series) pertama kali diperkenalkan dan dikembangkan pada tahun 1970 oleh Box dan Jenkins. Runtun waktu merupakan pengamatan terurut berdasarkan waktu atau barisan yang tergantung pada waktu dari observasi suatu variabel yang diamati. Data runtun waktu mengalami fluktuasi atau perubahan dari waktu ke waktu atau disebut dengan variasi runtun waktu. Variasi ini biasanya disebabkan oleh adanya faktor trend, Fluktuasi siklis (cyclical fluktuation), Variasi musiman (seasonal variation)[21].

Trend adalah keadaan data yang menaik atau menurun dari waktu ke waktu. Contoh yang menunjukkan trend menaik yaitu pendapatan per kapita, jumlah penduduk. Variasi musiman adalah fluktuasi yang muncul secara reguler setiap tahun yang biasanya disebabkan oleh iklim, kebiasaan (mempunyai pola tetap dari waktu ke waktu). Contoh yang menunjukan variasi musiman seperti penjualan pakaian akan meningkat pada saat hari raya, penjualan buku dan tas sekolah akan meningkat pada saat awal sekolah[21].

Variasi siklis muncul ketika data dipengaruhi oleh fluktuasi ekonomi jangka panjang, variasi siklis ini bisa terulang setelah jangka waktu tertentu. Variasi siklis biasanya akan kembali normal setiap 10 atau 20 tahun sekali, bisa juga tidak terulang dalam jangka waktu yang sama. Hal ini yang membedakan antara variasi

8 siklis dengan musiman. Contoh yang menunjukkan variasi siklis seperti industri konstruksi bangunan mempunyai gerakan siklis antara 15-20 tahun sedangkan industri mobil dan pakaian gerakan siklisnya lebih pendek lagi[21].

2.2.1 Stasioneritas

Dalam membuat sebuah kesimpulan berdasarkan data runtun waktu, asumsi terpenting yang harus dipenuhi adalah stasioneritas.

Definisi 2.1 [7]

Runtun waktu {𝑌𝑡} dikatakan stasioner kuat jika distribusi bersama dari {𝑌𝑡1, 𝑌𝑡2, … , 𝑌𝑡𝑛 } identik dengan distribusi bersama dari {𝑌𝑡1−𝑘, 𝑌𝑡2−𝑘, … , 𝑌𝑡𝑛−𝑘 } untuk setiap 𝑡1, 𝑡2, … , 𝑡𝑛 dan lag k.

Definisi 2.2 [7]

Runtun waktu {𝑌𝑡} dikatakan stasioner lemah (second order stasionarity) jika 1. Fungsi mean (𝜇𝑡) konstan tidak bergantung pada t, dan

2. 𝛾𝑡,𝑡−𝑘 = 𝛾0,𝑘 untuk setiap t dan lag k.

Stasioneritas berarti bahwa tidak terdapat perubahan yang drastis pada data.

Fluktuasi data berada disekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu dan variansi dari fluktuasi tersebut[8].

2.2.2 Transformasi dan Differencing

Jika data tidak stasioner dalam varians, maka dapat dilakukan transformasi Box- Cox (Power Transformation). Berikut ini adalah tabel transformasi Box-Cox untuk nilai lamda (𝜆) antara -1 dan 1 [9].

Tabel 2.1 Transformasi Box-Cox

9 Atau secara umum persamaan transformasi Box-Cox dapat didefinisikan sebagai berikut[9] :

𝑍𝑡 =𝑦𝑡𝜆𝜆−1 , −1 ≤ 𝜆 ≤ 1 2.1 Jika data yang didapat sudah stasioner dalam varians, namun pada data masih terdapat unsur trend maka perlu dilakukan diffrencing untuk mendapatkan data yang stasioner dalam rata-rata. Proses differencing (pembedaan) secara umum pada suatu data runtun waktu dengan orde d dapat didefinisikan sebagai berikut[9] :

∇𝑌𝑡 = 𝑌𝑡− 𝑌𝑡−1

∇2𝑌𝑡 = ∇𝑌𝑡− ∇𝑌𝑡−1

⋮

∇𝑑𝑌𝑡= 𝛻𝑑−1𝑌𝑡− ∇𝑑−1𝑌𝑡−1 2.2 Menurut [8] notasi yang sangat bermanfaat dalam metode pembedaan adalah operator shift mundur (backward shift) B,sebagai berikut:

𝐵𝑌𝑡 = 𝑌𝑡−1 2.3

Notasi B yang dipasang pada 𝑌𝑡 , mempunyai pengaruh menggeser data 1 periode ke belakang. Apabil suatu runtun waktu tidak stasioner, maka data tersebut dapat dibuat lebih mendekati stasioner dengan melakukan pembedaan pertama.

𝑌𝑡′= 𝑌𝑡− 𝑌𝑡−1 2.4

Menggunakan operator shift mundur, persamaan (2.4) dapat ditulis kembali mejadi

𝑌𝑡′= 𝑌𝑡− 𝐵𝑌𝑡−1= (1 − 𝐵) 𝑌𝑡 2.5 Pembedaan pertama dinyatakaan oleh (1 − 𝐵).

2.3 Fungsi Autokorelasi dan Autokorelasi Parsial 2.3.1 Fungsi Autokorelasi (ACF)

Menurut [9] dari proses stasioner suatu data runtun waktu (𝑌𝑡) mempunyai nilai mean 𝐸(𝑌𝑡) = 𝜇, dan variansi 𝑉𝑎𝑟(𝑌𝑡) = 𝐸(𝑌𝑡− 𝜇)2 = 𝜎2 yang mempunyai nilai-nilai yang kosntan, serta kovariansi 𝐶𝑜𝑣(𝑌𝑡, 𝑌𝑡+𝑘) merupakan fungsi dari

10 perbedaan waktu ⃒𝑡 − (𝑡 + 𝑘)⃒. Kovariansi antara 𝑌𝑡 dan 𝑌𝑡+𝑘 dapat ditulis sebagai

𝑌𝑡 = 𝐶𝑜𝑣(𝑌𝑡, 𝑌𝑡+𝑘) = 𝐸[(𝑌𝑡− 𝜇)(𝑌𝑡+𝑘− 𝜇)] 2.6 Sedangkan autokorelasi antara 𝑌𝑡 dan 𝑌𝑡+𝑘 dapat ditulis sebagai berikut:

𝜌𝑘 = 𝐶𝑜𝑣(𝑌𝑡,𝑌𝑡+𝑘)

√𝑉𝑎𝑟(𝑌𝑡) √𝑉𝑎𝑟(𝑌𝑡+𝑘) , 2.7

dengan 𝑉𝑎𝑟(𝑌𝑡) = 𝑉𝑎𝑟(𝑌𝑡+𝑘) = 𝛾0, sehingga didapatkan 𝜌𝑘 =𝛾𝛾𝑘

0 , 2.8

Fungsi autokovariansi 𝛾𝑘 dan fungsi autokorelasi 𝜌𝑘 memiliki sifat-sifat sebagai berikut[9] :

1. 𝛾0 = 𝑉𝑎𝑟 (𝑌𝑡) ; 𝜌0 = 1 2. |𝛾𝑘| ≤ 𝛾0, |𝜌𝑘| ≤ 1

3. 𝛾𝑘= 𝛾−𝑘, 𝜌𝑘 = 𝜌−𝑘, untuk semua nilai k 2.3.2 Fungsi Autokorelasi Parsial (PACF)

Fungsi autokorelasi parsial (PACF) pada lag-k adalah korelasi di antara 𝑌𝑡 dan 𝑌𝑡+𝑘 setelah dependensi linear dalam variabel 𝑌𝑡+1, 𝑌𝑡+2, … , 𝑌𝑡+𝑘−1 telah dihilangkan. Fungsi autokorelasi parsial (PACF) [9] dapat dinotasikan dengan:

𝜙𝑘𝑘 = 𝐶𝑜𝑟𝑟(𝑌𝑡, 𝑌𝑡+𝑘|𝑌𝑡+1, 𝑌𝑡+2, … , 𝑌𝑡+𝑘−1) =𝜌𝑘1−∑−∑𝑘−1𝑗=1𝜙𝜙𝑘−1,𝑗𝜌𝑘−𝑗

𝑘−1,𝑗

𝑘−1𝑗=1 𝜌𝑗 2.9 dengan 𝜙11 = 𝜌1 untuk 𝑗 = 1,2, … , 𝑘 − 1

2.4 Model Runtun Waktu Stasioner 2.4.1 Model autoregressive (AR)

Autoregressive adalah suatu bentuk regresi tetapi bukan yang menghubungkan variabel tak bebas, melainkan menghubungkan nilai-nilai sebelumnya pada time lag (selang waktu) yang bermacam-macam. Jadi suatu model Autoregressive akan menyatakan suatu ramalan sebagai fungsi nilai-nilai sebelumnya dari time series tertentu[8]. Model Autoregressive (AR) dengan order p dinotasikan dengan AR (p).

11 bentuk umum model AR (p) adalah [7]:

𝑌𝑡 = 𝜙1𝑌𝑡−1+ 𝜙2𝑌𝑡−2+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝+ 𝑒𝑡 2.10 Persamaan (2.6) dapat d itulis menggunakan operator B (backshift):

𝑌𝑡 = 𝜙1𝐵𝑌𝑡+ 𝜙2𝐵𝑌𝑡+ ⋯ + 𝜙𝑝𝐵𝑌𝑡+ 𝑒𝑡 2.11 𝜙(𝐵)𝑌𝑡= 𝑒𝑡

dimana : 𝜙(𝐵) = 1 − 𝜙1𝐵 − 𝜙2𝐵2− ⋯ − 𝜙𝑝𝐵𝑝 , disebut operator AR (p).

2.4.2 Model Moving Average (MA)

Menurut [7] model Moving Average dengan order q dinotasikan MA (q) didefinisikan sebagai:

𝑌𝑡= 𝑒𝑡− 𝜃1𝑒𝑡−1− 𝜃2𝑒𝑡−2− ⋯ − 𝜃𝑞𝑒𝑡−𝑞 2.12 Diasumsikan {𝑒𝑡} adalah variabel random yang berdistribusi identik dan independen (iid), dengan 𝐸(𝑒𝑡) = 0 dan 𝑉𝑎𝑟(𝑒𝑡) konstan.

Persamaan diatas dapat ditulis dengan menggunakan operator backshift (B), menjadi sebagai berikut:

𝑌𝑡= 𝜃(𝐵)𝑒𝑡

dengan 𝜃(𝐵) = 1 − 𝜃1𝐵 − 𝜃2𝐵2− ⋯ − 𝜃𝑞𝐵𝑞 merupakan operator MA(q) 2.4.3 Model Autoregressive Moving Average (ARMA)

Untuk mendapatkan parameter parsimony (model mempunyai parameter yang sedikit), terkadang kedua bentuk autoregressive (AR) dan moving average (MA) perlu digabungkan ke dalam suatu model. Dengan demikian, model tersebut dapat ditulis dalam bentuk umum model ARMA (p, q) [7]:

𝑌𝑡 = 𝜙1𝑌𝑡−1+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝+ 𝑒𝑡− 𝜃1𝑒𝑡−1− ⋯ − 𝜃𝑞𝑒𝑡−𝑞 Persamaan di atas menjadi

𝑌𝑡− 𝜙1𝑌𝑡−1− ⋯ − 𝜙𝑝𝑌𝑡−𝑝 = 𝑒𝑡− 𝜃1𝑒𝑡−1− ⋯ − 𝜃𝑞𝑒𝑡−𝑞 2.13 Persamaan (2.12) dapat ditulis menggunakan operator B (backshift) menjadi:

𝜙(𝐵)𝑌𝑡= 𝜃(𝐵) 𝑒𝑡 2.14

dengan 𝜙(𝐵) = (1 − 𝜙1𝐵 − … − 𝜙𝑝𝐵𝑝) dan 𝜃𝑞(𝐵) = (1 − 𝜃1𝐵 − ⋯ − 𝜃𝑞𝐵𝑞).

12 Model ini disebut sebagai model Autoregressive Moving Average orde (p,q), atau biasa disebut sebagai model ARMA (p,q), dimana p dan q masing-masing menujukkan orde dari proses Autoregressive dan Moving Average dan B adalah backshift operator [7].

2.5 Model Runtun Waktu Non Stasioner

2.5.1 Model Autoregressive Integrated Moving Average (ARIMA)

Apabila pola data stasioner terhadap mean tidak dipenuhi maka perlu dilakukan suatu cara untuk membuat data menjadi stasioner. Runtun waktu yang tidak stasioner dapat diubah menjadi stasioner dengan melakukan differencing.

Secara umum model ARIMA pertama kali diperkenalkan [1] dengan bentuk umum ARIMA (p,d,q) sebagai berikut :

𝜙(𝐵)(1 − 𝐵)𝑑𝑌𝑡 = 𝜃(𝐵)𝑒𝑡 ; 𝑒𝑡~𝑁(0, 𝜎𝑒2) 2.15 Persamaan diatas dapat ditulis menggunakan operator B (backshift), menjadi :

(1 − 𝐵)𝑑(1 − 𝜙1𝐵 − ⋯ − 𝜙𝑝𝐵𝑝) 𝑌𝑡 = (1 − 𝜃1𝐵 − ⋯ − 𝜃𝑞𝐵𝑞)𝑒𝑡 2.6 Runtun waktu Jangka Panjang (Long Memory Process)

Sebuah kasus khusus dari proses runtun waktu adalah proses jangka panjang (long memory). Data yang dikatagorikan sebagai data long memory ditandai dengan plot ACF yang tidak turun secara eksponensial melainkan menurun secara sangat lambat[10].

Definisi 2.3[11]

Sebuah proses runtun waktu yang stasioner dengan fungsi autokorelasi 𝜌𝑘, dapat dikatakan sebagai proses memori jangka panjang jika lim

𝑡→∞∑𝑡𝑘=−1|𝜌𝑘| tidak konvergen.

Runtun waktu yang dikatakan sebagai proses yang memiliki memori jangka panjang yaitu bila fungsi autokorelasi turun menuju nol dengan sangat lambat sehingga menujukkan bahwa pengamatan yang jauh terpisah masih saling berhubungan.

13 2.6.1 Statisik Pengujian Runtun Waktu Jangka Panjang

Asumsi yang harus dipenuhi dalam pengujian runtun waktu yang mengandung jangka panjang adalah berdasarkan hasil plot ACF yang turun lambat secara hiperbolik dan melakukan statistik uji Hurst. Untuk mengecek adanya long memory pada data dengan menggunakan statistik uji Hurst [12] dapat dihitung dengan:

𝐻 =𝑙𝑜𝑔(

𝑅 𝑠)

𝑡

log(𝑡) 2.16

dengan R/S (Rescaled range Analysis) sebutan untuk mendapatkan eksponen Hurst, dan t adalah banyaknya data pengamatan.

2.7 Model ARFIMA

Runtun waku jangka panjang (long memory process) pertama kali diperkenalkan oleh Hurst [12], Granger dan Joyeux [13], serta Hoskings [11] pun ikut mengembangkan model Autoregressive Fractionally Integrated Moving Average atau disingkat dengan ARFIMA sebagai model yang paling cocok untuk runtun waktu jangka panjang.

Definisi 2.4[14]

Sebuah proses ARIMA (p,d,q) dengan 𝑑 𝜖 (−0.5, 0.5) atau sebuah proses ARMA (p,q) dimana d bernilai pecahan maka {𝑌𝑡} memenuhi persamaan :

𝜙(𝐵)(1 − 𝐵)𝑑𝑌𝑡= 𝜃(𝐵) 𝑒𝑡 2.17 dengan {𝑒𝑡} adalah white noise, 𝜙 adalah polinomial orde p, dan 𝜃 adalah polinomial orde q, dan (1 − 𝐵)𝑑 adalah operator fractional difference.

Model ARFIMA merupakan pengembangan dari model ARIMA. Model ARFIMA dapat mengatasi kelemahan model ARIMA, dimana ARIMA hanya dapat menjelaskan data jangka pendek (short memory) dengan differencing (d) bernilai bilangan bulat. Sebuah artikel Moulines dan Soulier tahun 1999 mengatakan bahwa model ARFIMA merupakan model terbaik yang dapat menjelaskan data deret waktu baik berupa data jangka pendek (short memory) maupun jangka panjang (long memory) dengan differencing (d) benilai bilangan riil [13].

14 2.7.1 Fractional Differencing

Untuk suatu nilai riil d, operator diferensi fractional didefinisikan [11] sebagai berikut:

𝛁𝒅 = (1 − 𝐵)𝑑 = ∑𝑗=1∞ (𝑑𝑗)(−1)𝑗𝐵𝑗 2.18 dengan (𝑑𝑗) = (𝑑−𝑗)!𝑗!𝑑! = Γ(j+1)Γ(d−j+1)Γ(d+1)

dimana B merupakan backward shift oprator, dan Γ(𝑥) merupakan fungsi gamma Bila persamaan 2.18 dijabarkan maka diperoleh,

Untuk j=0, diperoleh (d−0)!0!(𝑑)! = 1 Untuk j=1, diperoleh (d−1)!1!(𝑑)! = 𝑑 Untuk j=2, diperoleh (d−2)!2!(𝑑)! =𝑑(𝑑−1)2 Untuk j=3, diperoleh (d−3)!3!(𝑑)! =𝑑(𝑑−1)(𝑑−2)

6

Dan seterusnya, sedemikian sehingga diperoleh,

𝛁𝒅 = (1 − 𝐵)𝑑

= (𝑑0) (−1)0𝐵0+ (𝑑1) (−1)1𝐵1+ (𝑑2) (−1)2𝐵2+ ⋯ =0!(𝑑−0)!𝑑! 𝐵0−1!(𝑑−1)!𝑑! 𝐵1+2!(𝑑−2)!𝑑! 𝐵2+ ⋯

= 1 − 𝑑𝐵 +12(𝑑 − 1)𝑑𝐵2−16(𝑑 − 1)(𝑑 − 2)𝑑𝐵3+ ...

= 1 − 𝑑𝐵 −12(1 − 𝑑)𝑑𝐵2−16(1 − 𝑑)(2 − 𝑑)𝑑𝐵3+ ... 2.19 Berapa karakteristik deret fractionally integrated [15] untuk berbagai nilai d, yaitu:

a. Jika d = 0, maka proes menunjukkan fungsi autokorelasi turun secara eksponensial dengan prose ARMA.

b. Jika d 𝜖 (0,0.5), maka proses ARFIMA 𝑌𝑡 merupakan proses stasioner dengan fungsi autokorelasinya yang menunjukkan turun lambat atau turun secara hiperbolik menuju nol.

15 c. Jika d 𝜖 (-0.5,0), maka proses ARFIMA 𝑌𝑡 merupakan proses stasioner dengan fungsi autokorelasinya menurun secara lebih cepat dari pada kasus d 𝜖 (0,0.5), model ini disebut intermediate memory.

d. Jika d 𝜖 (0.5,1) , maka proses ARFIMA 𝑍𝑡 merupkan proses tidak stasioner

2.7.2 Estimasi Penaksiran Parameter d menggunakan metode GPH

Estimasi GPH diperkenalkan [16] merupakan salah satu yang paling populer dan banyak digunakan untuk menguji fraksi integrasi d. Kelebihan mencari penduga koefisien d (differencing) untuk model ARFIMA dengan menggunakan metode Geweke dan Porter-Hudak adalah dapat menaksir parameter pembeda d secara langsung tanpa perlu mengetahui nilai orde Autoregressive (p) dan orde Moving Average (q) terlebih dahulu. Menaksir parameter pembeda d menurut [16]

dapat didekati dengan menggunakan persamaan regresi linear sebagai berikut : 𝑌𝑗 = 𝛽0+ 𝛽1𝑋𝑗+ 𝛼𝑗 , 𝑗 = 1,2, … , 𝑚

Sehingga parameter pembeda d dapat ditaksir melalui persamaan : 𝛽1 = 𝑑̂ =∑𝑚𝑗=1∑(𝑋𝑗(𝑋−𝑥̅)(𝑌𝑗−𝑦̅)

𝑗−𝑥̅)2

𝑚𝑗=1 2.20

dengan,

𝑋𝑗 = ln [ 2𝑠𝑖𝑛 ( 𝜆2𝑗)]2 , 𝜆𝑗 =2𝜋𝑗𝑇

dimana, 𝑇 = jumlah pengamatan, 𝑗 = 1, 2, … , 𝑚 ,dan 𝑚 = 𝑇1 2⁄

𝑌𝑗 = ln 𝐼( 𝜆𝑗) , 𝐼( 𝜆𝑗) =2𝜋1 {𝛾0+ 2 ∑𝑡=1𝑇−1𝛾𝑡cos (𝑡 𝜆𝑗)} , 𝜆𝑗 ∈ (−𝜋, 𝜋)

2.7.3 Pengujian Diagnostik Model

Setelah berhasil megestimasi nilai-nilai parameter dari model ARFIMA yang ditetapkan sementara, selanjutnya perlu dilakukan pemeriksaan diagnostik untuk membuktikan bahwa model tersebut cukup memadai dan menentukan model mana yang terbaik digunakan untuk peramalan[8]. Pemeriksaan diagnostik ini dapat dilakukan dengan mengamati apakah residual dari model terestimasi merupakan proses white noise atau tidak. Apabila dijumpai penyimpangan yang

16 cukup serius maka harus dirumuskan kembali model yang baru. Selanjutnya diestimasi dan dilakukan pemeriksaan kembali. Salah satu cara pemeriksaan yang mudah adalah dengan menggunakan uji yang mampu menetapkan apakah sekumpulan autokorelasi secara keseluruhan menunjukkan berbeda dari nol yang disebut dengan uji Statistik Ljung Box- Pierce [17] dan untuk uji kenormalan residual menggunakan uji Kolmogorof-Smirnov [18].

2.7.4 Pemilihan Model Terbaik

Suatu model setelah diidentifikasi memungkinkan terbentuknya lebih dari satu model yang sesuai. Kriteria pemilihan model biasanya didasarkan pada uji statistik yang diperoleh dari nilai residual. Pada penelitian ini kriteria pemilihan model didasarkan pada nilai residual yang memiliki nilai Akaike Info Criterion (AIC) terkecil [19]. Sedangkan Mean Absolute Percentage Error (MAPE) digunakan sebagai indikator dari keakuratan model yang dipilih[20].

1) Akaike Info Criterion (AIC)

Akaike pada tahun 1973 memperkenalkan suatu pemilihan model terbaik selain MSE. AIC juga digunakan untuk menemukan model yang dapat menjelaskan data dengan parameter bebas yang minimum. Model yang dipilih adalah model dengan nilai AIC terkecil [19]. Untuk menghitung AIC digunakan persamaan [9] :

𝐴𝐼𝐶 = 𝑛 ln 𝜎𝑛2 + 2𝑝 2.21 dimana, p = banyaknya parameter dalam model

n = banyaknya observasi

𝜎𝑡2= estimasi dari Mean Square Error 2) Mean Absolute Percentage Error (MAPE)

MAPE digunakan untuk mengukur ketepatan nilai dugaan model yang dinyatakan dalam bentuk rata-rata persentase absolute kesalahan. MAPE juga memberikan indikasi tentang seberapa besar eror peramalan dalam membandingkan nilai aktual data dengan hasil forecasting. Suatu model mempunyai kinerja sangat bagus jika nilai MAPE berada di bawah 10% dan mempunyai kinerja bagus jika nilai MAPE berada di antara 10% dan 20% [20].

17 Persamaan MAPE [9] adalah sebagai berikut:

MAPE = ∑

⃒yt− ŷt⃒

yt 𝑛𝑡=1

𝑛 × 100%, 2.22

dimana, yt= Nilai Aktual pada Waktu t ŷt = Nilai Peramalan dari yt n =Jumlah Data Historis

18

BAB III

METODOLOGI PENELITIAN

3.1 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Website yang diterbitkan oleh Bank Indonesia melalui http://www.bi.go.id. Data yang digunakan merupakan data Suku bunga Pasar Uang Antar Bank (PUAB) dari kuartal I tahun 2000 sampai dengan kuartal III tahun 2010. Data tersebut dibagi menjadi dua, yaitu data pengujian dan data evaluasi. Data pengujian digunakan untuk membentuk model dan data evaluasi digunakan untuk mengecek ketepatan model yang telah dibentuk.

Banyak data yang digunakan pada penelitian kali ini yaitu berjumlah 43 data. Data pengujian berjumlah 40 data, yaitu data dari kuartal I tahun 2000 sampai dengan kuartal IV tahun 2009. Sedangkan untuk data evaluasi yaitu data kuartal I sampai dengan kuartal III tahun 2010.

3.2 Metode Pengolahan Data 3.2.1 Deskripsi Data

Pada tahap ini, akan dilakukan pendeskripsian terhadap data dengan menampilkan banyaknya data yang digunakan, nilai makimum dan minimum pada data suku bunga PUAB, nilai rata-rata dan nilai standar deviasi. Berikut adalah persamaan yang digunakan untuk menghitung rata-rata pada data suku bunga PUAB[22] :

𝑦̅ =∑𝑛𝑡=1𝑛𝑦𝑡 , 𝑖 = 1,2, … , 40 3.1 dimana 𝑦̅ adalah rata-rata data, 𝑦𝑡 adalah data suku bunga PUAB ke-t dan n adalah banyaknya data.

Selanjutnya persamaan yang digunakan untuk menghtung standar deviasi adalah sebagai berikut[22] :

19 𝑠𝑖2 = ∑𝑛𝑡=1𝑛−1(𝑦𝑡−𝑦̅)2 , 𝑡 = 1, 2, … , 40 3.2 dimana 𝑠𝑖2 adalah variansi dan 𝑠𝑖 merupakan standar deviasi atau akar kuadrat dari variansi data.

3.2.2 Pemeriksaan Kestasioneran Data

Data dikatakan stasioner jika grafik data yang terbentuk bergerak konstan, baik secara rata-rata maupun variansi. Sedangkan jika grafik data bergerak tidak konstan, maka data yang membentuk grafik tersebut tidak stasioner. Setelah selesai melakukan analisis grafik, dilanjutkan dengan melihat nilai ADF (Augmented Dickey Fuller). Dimana 𝛼 = 0.05 serta hipotesis sebagai berikut[23]:

𝐻0: Data tidak stasioner 𝐻1: Data stasioner Kriteria Uji :

Jika nilai mutlak uji ADF statistik lebih besar dari pada nilai critical value pada derajat kepercayaan ( 𝛼 = 1%, 5%, dan 10%) maka Ho ditolak. Sebaliknya jika nilai mutlak uji ADF statistik menyatakan lebih kecil dari pada nilai critical value pada derajat kepercayaan ( 𝛼 = 1%, 5%, dan 10%) maka Ho diterima[23].

Atau bisa melihat nilai P-Value nya, yaitu : Apabila nilai P-Value ≥ 0.05 maka Ho diterima Apabila nilai P-Value < 0.05 maka Ho ditolak

Setelah melakukan analisis kestasioneran data dan jika diketahui datanya tidak stasioner dilanjutkan dengan melakukan transformasi dan differencing pada data Suku bunga Pasar Uang Antar Bank (PUAB). Menstasionerkan data terhadap variansi dapat dilakukan dengan menggunakan rumus transformasi pada tabel 2.1 Tranformasi Box-Cox[9].

3.2.3 Identifikasi Long Memory dan Model Sementara

Mengidentifikasi runtun waktu yang mengandung memori jangka panjang (long memory process) adalah dengan melihat plot ACF yang tidak turun secara eksponensial melainkan turun lambat secara hiperbolik[11]. Setelah selesai

20 melakukan analisis dengan plot ACF, dilanjutkan dengan menghitung hasil dari uji statistik Hurst [4] dengan langkah sebagai berikut:

1) Menetukan rata-rata, Adjusted mean, dan simpangan baku dari data deret waktu dengan persamaan ebagai berikut :

𝑌̅ =1 𝑇∑ 𝑌𝑡

𝑇

𝑖=1

𝑌𝑡𝑎𝑑𝑗 = 𝑌𝑡− 𝑌̅

𝑆𝑡 = √1

𝑇∑𝑇 𝑌𝑡− 𝑌̅

𝑖=1

Masing-masing dengan 𝑡 = 1,2, … , 𝑇

2) Menetukan deviasi kumulatif dan rentang dari deviasi kumulatifnya 𝑌𝑡∗ = ∑𝑇𝑖=1𝑌𝑡𝑎𝑑𝑗, dengan 𝑡 = 1,2, … , 𝑇

𝑅𝑡 = 𝑀𝑎𝑥(𝑌1∗, 𝑌2∗, … , 𝑌𝑡∗) − 𝑀𝑖𝑛(𝑌1∗, 𝑌2∗, … , 𝑌𝑡∗)dengan 𝑡 = 1,2, … , 𝑇 3) Menentukan nilai eksponensial Hurst (H) melalui statistik R/S [4] dari data

deret waktu.

(𝑅𝑠)

𝑡= 𝑐. 𝑡𝐻, dengan 𝑡 = 1,2, … , 𝑇 𝑙𝑜𝑔 (𝑅

𝑠)

𝑡 = 𝑐 + 𝐻 log(𝑡) 𝐻 =𝑙𝑜𝑔(

𝑅 𝑠)

𝑡

log(𝑡) 3.3

Kriteria uji statistik Hurst [24] :

- 0 < 𝐻 < 0.5 menujukan gejala short memory - 0.5 < 𝐻 < 1 menujukan gejala long memory

Untuk mengidentifikasi orde p dan q serta membuat model sementara adalah melihat plot ACF dan PACF data dan melakukan kombinasi model dari beberapa orde p (AR) dan orde q (MA).

3.2.4 Tahapan Metode ARFIMA

Metode ARFIMA menggunakan pendekatan iteratif dalam mengidentifikasi suatu model yang paling tepat dari berbagai model yang ada. Model sementara

21 yang telah dipilih diuji lagi dengan data historis untuk melihat apakah model sementara yang terbentuk tersebut sudah memadai atau belum. Model sudah dianggap memadai apabila residual (selisih hasil peramalan dengan data historis) terdistribusi secara acak dan berdistribusi normal. Langkah-langkah penerapan metode ARIMA secara berturut-turut adalah : pendugaan parameter d, diagnostic checking, pemilihan model terbaik dan prakiraan (forecasting).

a. Estimasi parameter

Estimasi parameter d untuk model ARFIMA menggunakan metode Geweke dan Porter Hudak (GPH) dengan menggunakan rumus pada persamaan 2.20 b. Uji diagnostik

Pada tahap ini diuji apakah residual data memenuhi asumsi white noise, yaitu residual data bersifat acak dan berdistribusi normal. Berikut langkah- langkah untuk melakukan uji dignostik model :

1) Asumsi nilai residual bersifat acak

Pengujian diagnostik model yang pertama dilakukan adalah menguji keacakan (korelasi) terhadap residual data dengan menggunkan statistik uji modified Box – Pierce atau Ljung – Box [17].

Hipotesis:

HO : Residual bersifat acak (uncorrelated).

H1 : Residual tidak bersifat acak (correlated).

Statistik Uji :

𝑄 = 𝑛(𝑛 + 2) ∑𝑚𝑘=1𝑛−𝑘𝑟̂𝑘2 3.4 dimana 𝑟̂ adalah autokorelasi residual lag k, dan m adalah lag maksimum 𝑘2 (lag maximum ditentukan sembarang, tetapi untuk lag yang cukup besar) [9].

Autokorelasi residual :

𝑟̂ =𝑘2 ∑𝑛𝑡=𝑘+1∑ 𝑒̂𝑒𝑒𝑡̂𝑡−𝑘

̂𝑡2

𝑛𝑡=1 3.5

Kriteria Uji : 𝑄 ≤ 𝜒(𝛼),(𝑘−𝑝−𝑞)2

, maka HO diterima.

𝑄 > 𝜒(𝛼),(𝑘−𝑝−𝑞)2 , maka HO ditolak.

22 Atau bisa dengan melihat nilai P-Value nya, yaitu :

HO diterima jika P-Value > 0.05, sebaliknya HO ditolak jika P-Value < 0.05.

2) Asumsi nilai residual berdistribusi normal

Pengujian diagnostik model yang kedua adalah melakukan uji normalitas untuk melihat kenormalan dari residual data. Untuk menguji normalitas residual dapat digunakan salah satunya adalah dengan menggunakan uji Kolmogorov- Smirnov [18].

Hipotesis:

HO : Residual berdistribusi normal.

H1 : Residual tidak berdistribusi normal.

Statistik Uji :

𝑍𝑖 =𝑒𝑖𝜎−𝑒̅

𝑒 ; 𝐹𝑆 =𝑛𝑖 3.6 FT = probabilitas nilai 𝑍𝑖 pada tabel 𝑧.

𝑒𝑖= nilai error yang sudah terurut

Kriteria Uji :

Jika nilai |FT – FS| terbesar < nilai tabel Kolmogorov Smirnov, maka HO diterima, dan sebaliknya jika nilai |FT – FS| terbesar > nilai tabel Kolmogorov Smirnov, maka HO ditolak.

c. Pemilihan model terbaik

Model yang telah memenuhi syarat (parameter signifikan, residual memenuhi asumsi white noise ) akan dibandingkan berdasarkan kriteria AIC dan nilai MAPE yang terkecil dengan menggunakan persamaan (2.21) dan (2.22) d. Prakiraan (forecasting)

Setelah mendapatkan model ARFIMA (p,d,q) terbaik berdasarkan nilai AIC terkecil, langkah selanjutnya dalam tahapan analisis adalah forecasting.

Forecasting dapat kita definisikan sebagai prakiraan mengenai sesuatu yang belum terjadi[2], sehingga pada kasus ini kita akan memprakirakan data suku bunga Pasar Uang Antar Bank (PUAB) berturut-turut selama 3 periode ke depan pada tahun 2010 kuartal I, II, dan III.

23 Ya

Tidak Tidak

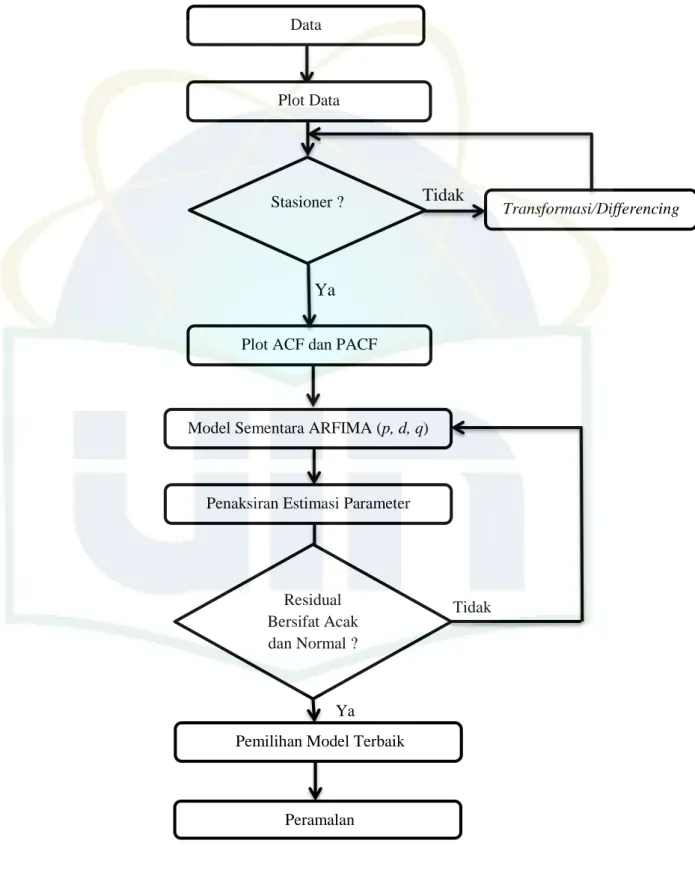

Ya 3.3 Alur Penelitian

Gambar 3.1 Diagram Alur Penelitian Model Sementara ARFIMA (p, d, q)

Penaksiran Estimasi Parameter Stasioner ?

Pemilihan Model Terbaik

Peramalan Data

Plot Data

Transformasi/Differencing

Plot ACF dan PACF

Residual Bersifat Acak dan Normal ?

24

BAB IV

HASIL DAN PEMBAHASAN

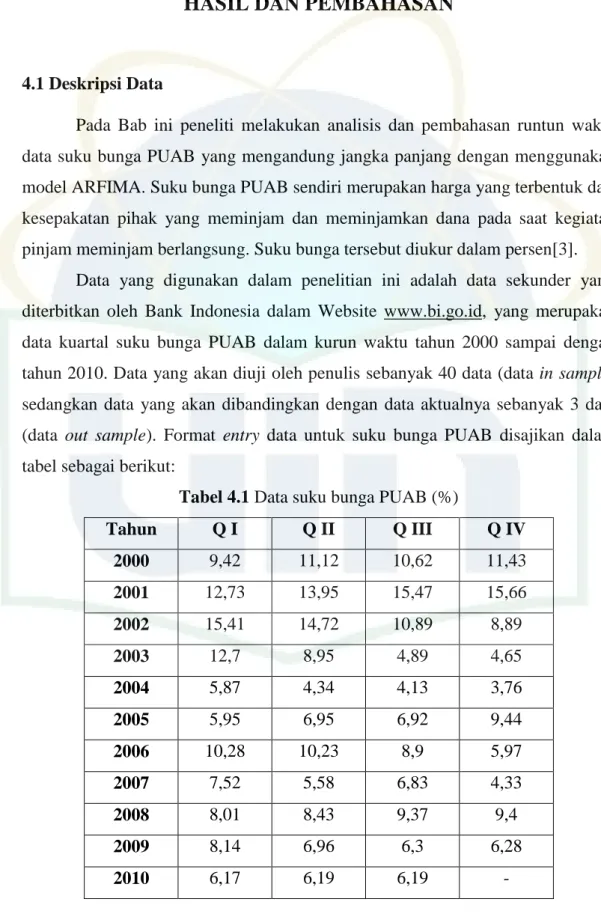

4.1 Deskripsi Data

Pada Bab ini peneliti melakukan analisis dan pembahasan runtun waktu data suku bunga PUAB yang mengandung jangka panjang dengan menggunakan model ARFIMA. Suku bunga PUAB sendiri merupakan harga yang terbentuk dari kesepakatan pihak yang meminjam dan meminjamkan dana pada saat kegiatan pinjam meminjam berlangsung. Suku bunga tersebut diukur dalam persen[3].

Data yang digunakan dalam penelitian ini adalah data sekunder yang diterbitkan oleh Bank Indonesia dalam Website www.bi.go.id, yang merupakan data kuartal suku bunga PUAB dalam kurun waktu tahun 2000 sampai dengan tahun 2010. Data yang akan diuji oleh penulis sebanyak 40 data (data in sample) sedangkan data yang akan dibandingkan dengan data aktualnya sebanyak 3 data (data out sample). Format entry data untuk suku bunga PUAB disajikan dalam tabel sebagai berikut:

Tabel 4.1 Data suku bunga PUAB (%)

Tahun Q I Q II Q III Q IV

2000 9,42 11,12 10,62 11,43

2001 12,73 13,95 15,47 15,66

2002 15,41 14,72 10,89 8,89

2003 12,7 8,95 4,89 4,65

2004 5,87 4,34 4,13 3,76

2005 5,95 6,95 6,92 9,44

2006 10,28 10,23 8,9 5,97

2007 7,52 5,58 6,83 4,33

2008 8,01 8,43 9,37 9,4

2009 8,14 6,96 6,3 6,28

2010 6,17 6,19 6,19 -

25 Gambar 4.1 Deskripsi Statistik Data Tingkat Suku Bunga PUAB Berdasarkan Gambar 4.1 diketahui dari 40 observasi data suku bunga PUAB diketahui datanya memiliki rata rata sebesar 8.784750 dan memiliki nilai standar deviasi (simpangan baku) sebesar 3.349423, yang artinya nilai keragaman dari data suku bunga PUAB terbilang kecil.

4.2 Analisis Data

Pada subbab ini akan dibahas mengenai analisa data kuartal suku bunga Pasar Uang AntarBank (PUAB) dalam kurun waktu tahun 2000 sampai tahun 2009. Permasalahan yang dianalisa pada skripsi ini adalah bagaimana menemukan model terbaik dan melakuan peramalan (forecsting) pada data suku bunga PUAB yang mengandung memori jangka panjang. Untuk memodelkan data runtut waktu yang mengandung Long memory proses pada deret waktu digunakan model Autoregressive Fractionally Integrated Moving Average (ARFIMA). ARFIMA sendiri adalah model data Runtun waktu yang ditandai dengan plot fungsi Autokorelasi (ACF) yang tidak turun secara eksponensial melainkan turun secara hiperbolik.

4.2.1 Plot Data dan Uji Kestasioneran

Langkah pertama yang harus dilakukan adalah membuat plot. Dalam penelitian ini adalah dengan membuat plot data suku bunga PUAB. Untuk melihat

26 apakah data sudah stasioner. Jika data belum stasioner maka perlu dilakukan poses transformasi atau differencing.

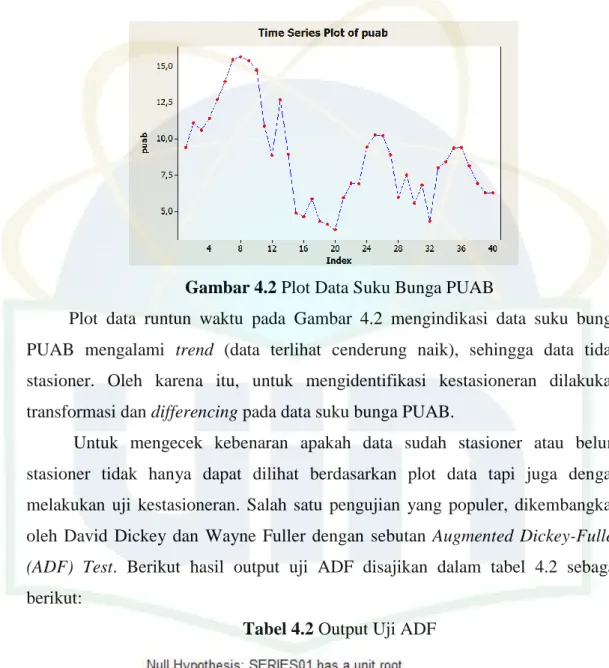

Gambar 4.2 Plot Data Suku Bunga PUAB

Plot data runtun waktu pada Gambar 4.2 mengindikasi data suku bunga PUAB mengalami trend (data terlihat cenderung naik), sehingga data tidak stasioner. Oleh karena itu, untuk mengidentifikasi kestasioneran dilakukan transformasi dan differencing pada data suku bunga PUAB.

Untuk mengecek kebenaran apakah data sudah stasioner atau belum stasioner tidak hanya dapat dilihat berdasarkan plot data tapi juga dengan melakukan uji kestasioneran. Salah satu pengujian yang populer, dikembangkan oleh David Dickey dan Wayne Fuller dengan sebutan Augmented Dickey-Fuller (ADF) Test. Berikut hasil output uji ADF disajikan dalam tabel 4.2 sebagai berikut:

Tabel 4.2 Output Uji ADF