commit to user BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini bertujuan untuk memberikan bukti empiris bahwa variabel karakteristik daerah yang meliputi kekayaan daerah, rasio kemandirian, umur daerah dan lokasi daerah, serta variabel opini audit meliputi opini audit dan jumlah temuan audit berpengaruh terhadap pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Teknik sampling menggunakan metode purposive sampling.

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis, pembahasan serta perbandingan dengan penelitian sebelumnya. Pengujian data dengan model analisis multiple regression menggunakan software SPSS release 16.0.

A. Deskripsi Data

Deskripsi mengenai data dalam penelitian ini meliputi seleksi sampel dan analisis statistik deskriptif.

1. Seleksi Sampel

Penelitian ini menggunakan data sekunder berupa Laporan Keuangan Pemerintah Daerah (LKPD) yang telah diaudit oleh Badan Pemeriksa Keuangan

commit to user

(BPK). Berdasarkan kriteria yang ditentukan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai berikut.

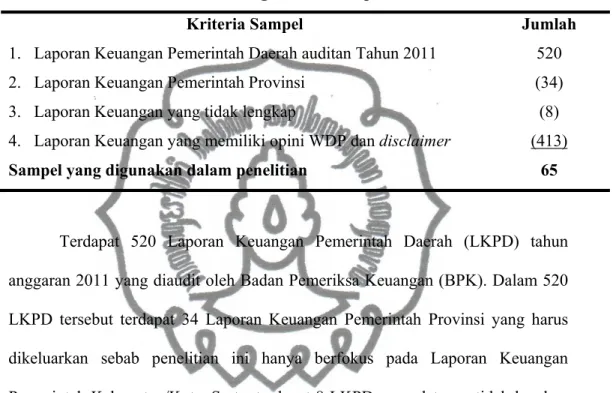

Tabel IV.1

Hasil Pengambilan Sampel Kriteria Sampel

1. Laporan Keuangan Pemerintah Daerah auditan Tahun 2011 2. Laporan Keuangan Pemerintah Provinsi

3. Laporan Keuangan yang tidak lengkap

4. Laporan Keuangan yang memiliki opini WDP dan disclaimer Sampel yang digunakan dalam penelitian

Jumlah 520 (34) (8) (413) 65

Terdapat 520 Laporan Keuangan Pemerintah Daerah (LKPD) tahun anggaran 2011 yang diaudit oleh Badan Pemeriksa Keuangan (BPK). Dalam 520 LKPD tersebut terdapat 34 Laporan Keuangan Pemerintah Provinsi yang harus dikeluarkan sebab penelitian ini hanya berfokus pada Laporan Keuangan Pemerintah Kabupaten/Kota. Serta, terdapat 8 LKPD yang datanya tidak lengkap sehingga tidak dapat digunakan sebagai sampel penelitian. Terdapat 413 LKPD yang memiliki opini Wajar Dengan Pengecualian (WDP) dan disclaimer yang harus dikeluarkan dari sampel dalam penelitian sebab penelitian ini berfokus pada LKPD yang memiliki opini Wajar Tanpa Pengecualian (WTP) dan Tidak Wajar (adverse). Sehingga didapat sampel akhir 65 LKPD yang akan diteliti. Menurut Rosche (1975) dalam Sekaran (2003) jumlah minimal sampel yang diambil dalam analisis regresi seharusnya sepuluh kali lipat dari jumlah variabel independen yang digunakan dalam penelitian. Variabel independen dalam penelitian ini yaitu

commit to user

berjumlah 6 sehingga sampel dalam penelitian ini sebanyak 65 LKPD telah memenuhi asumsi tersebut.

Setelah sampel akhir ditentukan maka proses scoring untuk pengungkapan dapat dilakukan. Setiap item yang diungkapkan oleh masing-masing LKPD diberi skor 1, item yang seharusnya diungkapkan namun tidak diungkapkan diberi skor 0, dan item yang tidak dimiliki oleh LKPD diberi tanda “-“.

2. Item Pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) Penelitian ini menggunakan tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) berdasarkan Standar Akuntansi Pemerintah (SAP) yang tertuang dalam PP no 24 Tahun 2005. SAP terdiri dari pernyataan, kerangka konseptual, dan beberapa lampiran. Pernyataan dalam SAP meliputi penyajian laporan keuangan (PSAP 1), laporan realisasi anggaran (PSAP 2), laporan arus kas (PSAP 3), Catatan atas laporan keuangan (PSAP 4), akuntansi persediaan (PSAP 5), akuntansi investasi (PSAP 6), akuntansi asset tetap (PSAP 7), konstruksi dalam pengerjaan (PSAP 8), dan akuntansi kewajiban (PSAP 9).

Penelitian ini menggunakan seluruh item pengungkapan dalam PSAP yang terdiri dari 66 butir. Item pengungkapan disajikan pada tabel IV.2 berikut ini.

Tabel IV.2

Item Pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)

NO ITEM PENGUNGKAPAN TOTAL (%)

PSAP 1 Penyajian Laporan Keuangan 96,4

1 Informasi tentang kebijakan fiskal, ekonomi makro, kendala dan hambatan yang dihadapi 63 97

2 Ikhtisar pencapaian kinerja keuangan 62 95

commit to user Tabel IV.2 (Lanjutan)

NO ITEM PENGUNGKAPAN TOTAL (%)

PSAP 2 Laporan Realisasi Anggaran 96,2

4 Menyajikan klasifikasi pendapatan dan rincian jenis pendapatan 62 95

5 Menyajikan klasifikasi belanja dan rincian jenis belanja 63 97

PSAP 3 Laporan Arus Kas 95,8

6 Menjelaskan komponen arus masuk kas dan arus keluar kas dari aktivitas operasi 61 94 7 Menjelaskan komponen arus masuk kas dan arus keluar kas dari investasi aset non keuangan 62 95 8 Menjelaskan komponen arus masuk kas dan arus keluar kas dari aktivitas pembiayaan 63 97 9 Menjelaskan komponen arus masuk kas dan arus keluar kas dari aktivitas nonanggaran 63 97

PSAP 04 Catatan Atas Laporan Keuangan 97

10 Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-Undang APBN/Perda APBD 63 97

11 Ikhtisar pencapaian kinerja keuangan 64 98

Kebijakan akuntansi yang penting meliputi :

12 Entitas pelaporan 63 97

13 Basis akuntansi yang mendasari penyusunan laporan keuangan 64 98

14 Basis pengukuran yang digunakan dalam penyusunan laporan keuangan 63 97

15 Kesesuaian kebijakan-kebijakan akuntansi yang diterapkan dengan ketentuan 64 98

16 setiap kebijakan akuntansi tertentu yang diperlukan untuk memahami laporan keuangan 64 98 Penjelasan pos-pos Laporan Keuangan meliputi

17 Rincian dan penjelasan masing-masing pos Laporan Keuangan 64 98

18 Pengungkapan informasi yang diharuskan oleh PSAP yang belum disajikan 63 97

19 Pengungkapan aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual 61 94

20 Informasi tambahan lainnya, yang diperlukan seperti gambaran umum daerah 61 94

PSAP 5 Akuntansi Persediaan 70

21 Kebijakan akuntansi yang digunakan dalam pengukuran

persediaan 59 91

22 Penjelasan lebih lanjut persediaan 65 100

commit to user Tabel IV.2 (Lanjutan)

NO ITEM PENGUNGKAPAN TOTAL (%)

PSAP 6 Akuntansi Investasi 47

24 Kebijakan akuntansi untuk penilaian investasi 57 87,7

25 Jenis-jenis investasi (permanen dan non permanen 62 95

26 Perubahan harga pasar baik investasi jangka pendek maupun jangka panjang 1 2

27 Penurunan investasi yang signifikan dan sebab penurunan tersebut 3 5

28 Investasi yang dinilai dengan nilai wajar 0 0

29 Perubahan pos investasi 62 95

PSAP 7 Akuntansi Aset Tetap 25,2

30 Dasar penilaian yang digunakan untuk menentukan nilai tercatat 61 93,85

Rekonsiliasi aset tetap meliputi

31 Penambahan 57 88

32 Pelepasan 57 87,7

33 Akumulasi penyusutan 3 5

34 Mutasi aset tetap lainnya 58 89

Informasi penyusutan meliputi

35 Nilai penyusutan 3 5

36 Metode penyusutan yang digunakan 3 5

37 Masa manfaat atau tarif penyusutan 2 3

38 Nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir periode 1 2

39 Eksistensi dan batasan hak milik atas aset tetap 40 62

40 Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan aset tetap 10 15

41 Jumlah pengeluaran pos aset tetap dalam konstruksi 0 0

42 jumlah komitmen akuisisi aset tetap 0 0

Jika aset tetap dinilai kembali

43 Dasar untuk menilai kembali aset tetap 0 0

44 Tanggal efektif penilaian kembali 0 0

45 Nama penilai independen 0 0

46 Hakikat setiap petunjuk untuk menentukan biaya pengganti 0 0

47 Nilai tercatat tiap jenis aset tetap 0 0

PSAP 8 Konstruksi Dalam Pengerjaan 8

48 Rincian kontrak konstruksi (tingkat penyelesaian dan jangka waktu penyelesaiannya 9 14

commit to user Tabel IV.2 (Lanjutan)

NO ITEM PENGUNGKAPAN TOTAL (%)

51 Uang muka kerja 0 0

52 Retensi 1 2

PSAP 9 Akuntansi Kewajiban 9

53 Jumlah saldo kewajiban jangka pendek dan jangka panjang 61 93,8

54 Jumlah saldo kewajiban berupa utang pada pemerintah berdasarkan jenis sekuritas utang dan jatuh temponya 15 23

55 Bunga pinjaman yang terutang dan tingkat bunga 4 6

56 Konsekuensi dilakukannya penyelesaian kewajiban sebelum jatuh tempo 0 0

Perjanjian restruksturisasi utang, meliputi

57 Pengurangan pinjaman 1 2

58 Modifikasi persyaratan utang 0 0

59 Pengurangan tingkat bunga pinjaman 0 0

60 Pengunduran jatuh tempo pinjaman 0 0

61 Pengurangan nilai jatuh tempo pinjaman 0 0

62 Pengurangan Jumlah bunga terutang sampai periode pelaporan 0 0

63 Jumlah tunggakan pinjaman yang disajikan dalam bentuk daftar umur utang 0 0

Biaya Pinjaman, meliputi

64 Perlakuan biaya pinjaman 0 0

65 Jumlah biaya pinjaman yang dikapitalisasi 1 2

66 Tingkat kapitalisasi yang digunakan 0 0

Sumber : PP No. 24 Tahun 2005

Dari 9 PSAP sebanyak 96,2% pemerintah daerah mengungkapkan penyajian laporan keuangan, 96,2% mengungkapkan laporan realisasi anggaran, 95,8% mengungkapkan laporan arus kas, 97% mengungkapkan catatan atas laporan keuangan, 70% pemerintah daerah mengungkapkan persediaan, 47% mengungkapkan investasi, 25,2% mengungkapkan aset tetap, 9% pemerintah daerah mengungkapkan kewajiban, 8% mengungkapkan konstruksi dalam pekerjaan secara berturut-turut.

commit to user

PSAP 1 mengatur tentang penyajian laporan keuangan, tingkat pengungkapan pemerintah daerah rata-rata 96,4%. Dari 65 sampel penelitian sebanyak 63 pemda (97%) menungkapkan item informasi tentang kebijakan fiskal, ekonomi makro, kendala dan hambatan yang dihadapi serta item dasar penyusunan laporan keuangan dan kebijakan akuntansinya. Item pengungkapan ikhtisar pencapaian kinerja sebanyak 62 pemda (95%) yang mengungkapkannya.

PSAP 2 tentang laporan realisasi anggaran, tingkat pengungkapan pemerintah daerah rata-rata 96,2%. Dalam laporan realisasi anggaran pemda harus mengungkapkan item klasifikasi pendapatan dan rincian jenis pendapatan serta klasifikasi belanja dan rincian jenis belanja. Sebanyak 62 pemda dari 65 sampel yang mengungkapkan item klasifikasi pendapatan dan rincian jenis pendapatan. Item klasifikasi belanja dan rincian jenis belanja sebanyak 63 pemda (97%) yang mengungkapkannya.

PSAP 3 mengatur tentang laporan arus kas, rata-rata pemerintah daerah yang mengungkapkan item dalam PSAP 3 ini sebesar 95,8%. Tingkat pengungkapan masing-masing item laporan arus kas bervariasi antara 94-97%. Sebesar 61 pemda (94%) mengungkapkan komponen arus kas masuk dan keluar dari aktivitas operasi. Item tertinggi sebesar 97% pemda mengungkapkan komponen arus kas masuk dan keluar dari aktivitas pembiayaan dan non anggaran.

PSAP 4 mengenai catatan atas laporan keuangan, tingkat pengungkapannya rata-rata 97%. Item yang paling banyak diungkapkan yaitu

commit to user

basis akuntansi yang mendasari pelaporan keuangan sebesar 98%. Item yang paling sedikit diungkapkan yaitu gambaran umum daerah, sebesar 61 pemda saja atau sebesar 94% yang mengungkapkannya.

Pada PSAP 5 tentang akuntansi persediaan, tingkat pengungkapan pemerintah daerah rata-rata 70%. Dari 65 sampel penelitian sebanyak 65 pemda (100%) mengungkapkan item persediaan no. 2 (penjelasan lebih lanjut mengenai persediaan, contoh: total nilai persediaan) diikuti 59 pemda (91%) mengungkapkan item no. 1 (kebijakan akuntansi persediaan). Namun demikian, item no 3 (kondisi persediaan) hanya 7 pemda (11%) yang mengungkapkan. Pemerintah daerah seharusnya mengungkapkan dengan lebih rinci kondisi persediaan, apakah masih bagus atau terdapat persediaan yang telah rusak atau kadaluarsa. Kondisi persediaan tidak diungkapkan sebab sulit untuk menentukan apakah terdapat persediaan yang telah rusak terutama persediaan berupa obat-obatan.

Pada PSAP 6 tentang akuntansi investasi, tingkat pengungkapan pemerintah daerah bervariasi antara 0%-95%. Item yang paling banyak diungkapkan yaitu jenis-jenis investasi baik investasi permanen dan non permanen dan item perubahan pos investasi yaitu sebesar 95%. Namun demikian tak satupun pemerintah daerah yang mengungkapkan investasi yang dinilai dengan nilai wajar. Hal tersebut dikarenakan kompleksitas untuk menilai investasi dengan nilai wajar.

commit to user

Tingkat pengungkapan PSAP 7 tentang asset tetap juga bervariasi antara 0% hingga 93,85%. Tingkat pengungkapan yang paling rendah diantaranya jumlah komitmen akuisisi dan item yang berhubungan dengan asset tetap yang dinilai kembali. Pada Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2011 tak satupun pemerintah daerah yang menilai kembali asset tetap mereka. Sedangkan, tingkat pengungkapan yang paling tinggi yaitu item dasar penilaian untuk mengukur nilai tercatat asset tetap yaitu sebesar 93,85%.

Pada PSAP 8 tentang akuntansi konstruksi dalam pengerjaan hanya 9 pemerintah daerah (13,8%) yang mengungkapkan rincian kontrak konstruksi berikut dengan tingkat penyelesaian dan jangka waktu penyelesaiannya. Sebaliknya item retensi hanya 2% saja pemerintah daerah dari sampel penelitian yang mengungkapkannya.

PSAP 9 tentang akuntansi kewajiban sebanyak 61 pemerintah daerah dari 65 sampel penelitian atau 93,8% mengungkapkan kewajiban mereka untuk memberikan informasi yang lebih baik bagi para pengguna. Namun, item yang berkaitan dengan biaya pinjaman dan restrukturisasi utang pemerintah daerah tidak mengungkapkannya. Hal tersebut dimungkinkan sebab kompleksitas yang dihadapi oleh pemerintah daerah untuk mengungkapkan item tersebut atau pemerintah daerah menilai item tersebut tidak penting untuk diungkapkan. Mereka berpikir informasi penting yang dibutuhkan oleh pengguna laporan keuangan yaitu jenis kewajiban (jangka panjang dan jangka pendek) dan jumlah kewajiban mereka.

commit to user 3. Statistik Deskriptif

Statistik deskriptif digunakan untuk melihat distribusi data yang digunakan sebagai sampel. Berikut merupakan statistik deskriptif untuk masing-masing variabel.

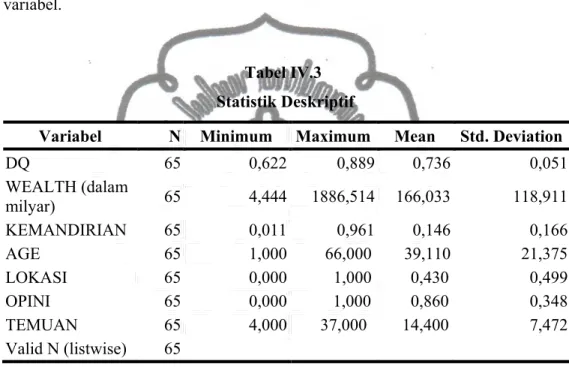

Tabel IV.3 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

DQ 65 0,622 0,889 0,736 0,051 WEALTH (dalam milyar) 65 4,444 1886,514 166,033 118,911 KEMANDIRIAN 65 0,011 0,961 0,146 0,166 AGE 65 1,000 66,000 39,110 21,375 LOKASI 65 0,000 1,000 0,430 0,499 OPINI 65 0,000 1,000 0,860 0,348 TEMUAN 65 4,000 37,000 14,400 7,472 Valid N (listwise) 65

Keterangan : DQ = disclosure quality, WEALTH = kekayaan pemerintah daerah, KEMANDIRIAN = rasio kemandirian pemerintah daerah, AGE = umur pemerintah daerah, LOKASI = lokasi pemerintah daerah (Jawa/Luar Jawa), OPINI = opini audit, TEMUAN = temuan audit

Dari hasil analisis deskriptif diatas, dapat dilihat bahwa rata-rata pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD) sebesar 73,6%. Rata-rata pengungkapan LKPD tersebut lebih besar dibandingkan dengan hasil Martani dan Liestiani (2012) bahwa pengungkapan LKPD pada tahun 2006 sebesar 32,61%. Hasil tersebut menunjukkan bahwa tingkat pengungkapan dalam LKPD tahun 2011 telah meningkat sebab lebih dari separuh informasi yang

commit to user

diwajibkan untuk diungkapkan telah diungkapkan dalam LKPD. Pemerintah daerah yang paling banyak mengungkapkan informasi adalah Kabupaten Kaur, yaitu sebesar 88,9% dari 66 item pengungkapan. Sedangkan, Pemerintah daerah yang paling sedikit mengungkapkan informasi dalam LKPD meliputi Kabupaten Serang, Kabupaten Melawi, Kota Kotamobagu, Kabupaten Nabire, dan Kabupaten Pegunungan Bintang, yaitu sebesar 62,2% dari 66 item yang seharusnya diungkapkan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

PSAP 1 mengatur tentang penyajian laporan keuangan, tingkat pengungkapan pemerintah daerah rata-rata 96,4%. Dari 65 sampel penelitian sebanyak 63 pemda (97%) menungkapkan item informasi tentang kebijakan fiskal, ekonomi makro, kendala dan hambatan yang dihadapi serta item dasar penyusunan laporan keuangan dan kebijakan akuntansinya. Item pengungkapan ikhtisar pencapaian kinerja sebanyak 62 pemda (95%) yang mengungkapkannya.

PSAP 2 tentang laporan realisasi anggaran, tingkat pengungkapan pemerintah daerah rata-rata 96,2%. Dalam laporan realisasi anggaran pemda harus mengungkapkan item klasifikasi pendapatan dan rincian jenis pendapatan serta klasifikasi belanja dan rincian jenis belanja. Sebanyak 62 pemda dari 65 sampel yang mengungkapkan item klasifikasi pendapatan dan rincian jenis pendapatan. Item klasifikasi belanja dan rincian jenis belanja sebanyak 63 pemda (97%) yang mengungkapkannya.

PSAP 3 mengatur tentang laporan arus kas, rata-rata pemerintah daerah yang mengungkapkan item dalam PSAP 3 ini sebesar 95,8%. Tingkat

commit to user

pengungkapan masing-masing item laporan arus kas bervariasi antara 94-97%. Sebesar 61 pemda (94%) mengungkapkan komponen arus kas masuk dan keluar dari aktivitas operasi. Item tertinggi sebesar 97% pemda mengungkapkan komponen arus kas masuk dan keluar dari aktivitas pembiayaan dan non anggaran.

PSAP 4 mengenai catatan atas laporan keuangan, tingkat pengungkapannya rata-rata 97%. Item yang paling banyak diungkapkan yaitu basis akuntansi yang mendasari pelaporan keuangan sebesar 98%. Item yang paling sedikit diungkapkan yaitu gambaran umum daerah, sebesar 61 pemda saja atau sebesar 94% yang mengungkapkannya.

Pada PSAP 5 tentang akuntansi persediaan, tingkat pengungkapan pemerintah daerah rata-rata 70%. Dari 65 sampel penelitian sebanyak 65 pemda (100%) mengungkapkan item persediaan no. 2 (penjelasan lebih lanjut mengenai persediaan, contoh: total nilai persediaan) diikuti 59 pemda (91%) mengungkapkan item no. 1 (kebijakan akuntansi persediaan). Namun demikian, item no 3 (kondisi persediaan) hanya 7 pemda (11%) yang mengungkapkan. Pemerintah daerah seharusnya mengungkapkan dengan lebih rinci kondisi persediaan, apakah masih bagus atau terdapat persediaan yang telah rusak atau kadaluarsa. Kondisi persediaan tidak diungkapkan sebab sulit untuk menentukan apakah terdapat persediaan yang telah rusak terutama persediaan berupa obat-obatan.

commit to user

Pada PSAP 6 tentang akuntansi investasi, tingkat pengungkapan pemerintah daerah bervariasi antara 0%-95%. Item yang paling banyak diungkapkan yaitu jenis-jenis investasi baik investasi permanen dan non permanen dan item perubahan pos investasi yaitu sebesar 95%. Namun demikian tak satupun pemerintah daerah yang mengungkapkan investasi yang dinilai dengan nilai wajar. Hal tersebut dikarenakan kompleksitas untuk menilai investasi dengan nilai wajar.

Tingkat pengungkapan PSAP 7 tentang asset tetap juga bervariasi antara 0% hingga 93,85%. Tingkat pengungkapan yang paling rendah diantaranya jumlah komitmen akuisisi dan item yang berhubungan dengan asset tetap yang dinilai kembali. Pada Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2011 tak satupun pemerintah daerah yang menilai kembali asset tetap mereka. Sedangkan, tingkat pengungkapan yang paling tinggi yaitu item dasar penilaian untuk mengukur nilai tercatat asset tetap yaitu sebesar 93,85%.

Pada PSAP 8 tentang akuntansi konstruksi dalam pengerjaan hanya 9 pemerintah daerah (13,8%) yang mengungkapkan rincian kontrak konstruksi berikut dengan tingkat penyelesaian dan jangka waktu penyelesaiannya. Sebaliknya item retensi hanya 2% saja pemerintah daerah dari sampel penelitian yang mengungkapkannya.

PSAP 9 tentang akuntansi kewajiban sebanyak 61 pemerintah daerah dari 65 sampel penelitian atau 93,8% mengungkapkan kewajiban mereka untuk memberikan informasi yang lebih baik bagi para pengguna. Namun, item yang

commit to user

berkaitan dengan biaya pinjaman dan restrukturisasi utang pemerintah daerah tidak mengungkapkannya. Hal tersebut dimungkinkan sebab kompleksitas yang dihadapi oleh pemerintah daerah untuk mengungkapkan item tersebut atau pemerintah daerah menilai item tersebut tidak penting untuk diungkapkan. Mereka berpikir informasi penting yang dibutuhkan oleh pengguna laporan keuangan yaitu jenis kewajiban (jangka panjang dan jangka pendek) dan jumlah kewajiban mereka.

Variabel kekayaan pemerintah daerah (WEALTH) yang diukur dengan total Pendapatan Asli Daerah (PAD) memiliki rata-rata Rp 166.033.042.459. Pendapatan Asli Daerah (PAD) terbesar dimiliki oleh Kota Surabaya yaitu Rp1.886.514.301.580. Sedangkan, Kabupaten Bengkulu Selatan memiliki PAD terendah yaitu Rp 4.444.531.263.

Variabel Rasio Kemandirian (KEMANDIRIAN) rata-rata memiliki nilai sebesar 0,146. Pemerintah daerah yang memiliki rasio kemandirian paling rendah yaitu Kabupaten Tulang Bawang Barat sebesar 0,0106 menunjukkan bahwa Kabupaten Tulang Bawang Barat masih sangat bergantung dengan sokongan dana dari pemerintah pusat, kekayaan daerah yang dimiliki pemerintah daerah belum mampu untuk membiayai pengeluaran daerah. Sedangkan, rasio kemandirian paling tinggi dimiliki oleh Kota Surabaya yaitu sebesar 0,9610. Hal tersebut menunjukkan bahwa Kota Surabaya telah mandiri, pendapatan asli daerah yang

commit to user

dimiliki dapat digunakan untuk membiayai pengeluaran daerah terutama dalam hal pembangunan daerah.

Variabel umur pemerintah daerah hingga tahun 2011 (AGE) rata-rata berumur 33 tahun. Dari data, diketahui bahwa Kabupaten Sigi merupakan kabupaten termuda yaitu baru 1 tahun ditetapkan sebagai kabupaten oleh Menteri Dalam Negeri. Sedangkan, pemerintah daerah yang tertua berumur 66 tahun yaitu Kota Medan.

Variabel dummy yang menunjukkan apakah kabupaten/kota yang menjadi sampel berada di Pulau Jawa atau Luar Pulau Jawa (LOKASI) menunjukkan nilai rata-rata sebesar 43%. Hal tersebut berarti sebanyak 43% atau sebanyak 28 kabupaten/kota berada di Pulau Jawa. Sisanya, yaitu sebesar 37 kabupaten/kota berada di luar Pulau Jawa.

Variabel opini audit (OPINI) memiliki rata-rata 0,86. Hal tersebut menunjukkan bahwa 86% Laporan Keuangan Pemerintah Daerah (LKPD) memiliki opini wajar tanpa pengecualian (WTP). Dari data sebanyak 56 kabupaten/kota yang mendapat opini wajar tanpa pengecualian (WTP) dan terdapat 9 kabupaten/kota yang mendapat tidak wajar. Opini wajar tanpa pengecualian merupakan opini terbaik diberikan BPK pada LKPD kabupaten/kota.

Variabel temuan audit (TEMUAN) memiliki nilai rata-rata 14 temuan. Temuan audit yang paling rendah berjumlah 4 temuan. Kabupaten/kota yang memiliki temuan audit terendah yaitu Kabupaten Bangkalan. Sedangkan temuan

commit to user

audit yang tertinggi terdapat pada Kabupaten Serang yaitu sebesar 37 temuan audit.

Analisis data dalam penelitian ini menggunakan analisis regresi linear untuk menguji pengaruh insentif manajemen, karakteristik daerah, dan temuan audit terhadap pengungkapan informasi dalam Laporan Keuangan Pemerintah Daerah (LKPD). Namun, sebelumnya dilakukan uji asumsi klasik.

B. Pengujian Asumsi Klasik

Model regresi dalam penelitian dapat digunakan untuk estimasi dengan signifikan dan representatif jika model regresi tersebut tidak menyimpang dari asumsi dasar klasik regresi berupa normalitas, autokorelasi, heterokedastisitas, dan multikolinearitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk menguji normalitas data ini menggunakan metode analisis grafik dan melihat normal probability plot. Hasil scatter plot untuk uji normalitas adalah sebagai berikut.

commit to user Gambar IV.1

Grafik Histogram

Gambar IV.2 Grafik Normal P-P Plot

commit to user

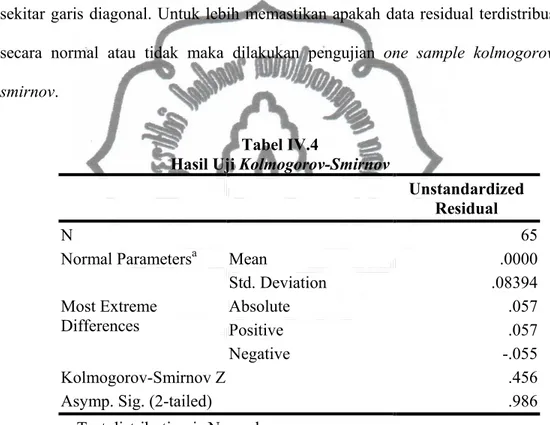

Dari hasil uji normalitas dengan menggunakan analisis grafik yaitu dengan menggunakan grafik histogram dan grafik normal plot, menunjukkan bahwa grafik memberikan pola distribusi yang mendekati normal, sedangkan pada grafik terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya ada di sekitar garis diagonal. Untuk lebih memastikan apakah data residual terdistribusi secara normal atau tidak maka dilakukan pengujian one sample kolmogorov-smirnov.

Tabel IV.4

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 65

Normal Parametersa Mean .0000

Std. Deviation .08394

Most Extreme

Differences Absolute Positive .057 .057

Negative -.055

Kolmogorov-Smirnov Z .456

Asymp. Sig. (2-tailed) .986

a. Test distribution is Normal.

Uji normalitas dalam penelitian ini menggunakan uji Kolmogorov-Smirnov terhadap residual regresi yang dilakukan dengan program SPSS 16.0. Tabel di atas menunjukkan bahwa data penelitian telah terdistribusi normal dengan nilai Asymp. Sig. 0,986 lebih besar dari signifikansi 0,05.

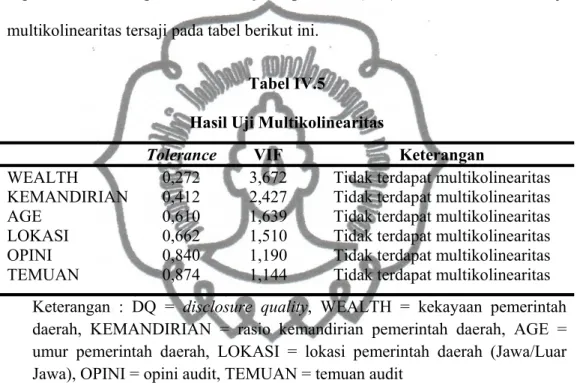

commit to user 2. Uji Multikolinearitas

Multikolinearitas digunakan untuk mengetahui korelasi antar variabel independent. Model regresi yang baik adalah model yang tidak terdapat korelasi antara variabel independen atau korelasinya rendah. Keberadaan multikolinearitas dapat diketahui dengan Variance Inflating Factor (VIF) dan tolerance. Hasil uji multikolinearitas tersaji pada tabel berikut ini.

Tabel IV.5

Hasil Uji Multikolinearitas

Tolerance VIF Keterangan

WEALTH KEMANDIRIAN AGE LOKASI OPINI TEMUAN 0,272 0,412 0,610 0,662 0,840 0,874 3,672 2,427 1,639 1,510 1,190 1,144

Tidak terdapat multikolinearitas Tidak terdapat multikolinearitas Tidak terdapat multikolinearitas Tidak terdapat multikolinearitas Tidak terdapat multikolinearitas Tidak terdapat multikolinearitas Keterangan : DQ = disclosure quality, WEALTH = kekayaan pemerintah daerah, KEMANDIRIAN = rasio kemandirian pemerintah daerah, AGE = umur pemerintah daerah, LOKASI = lokasi pemerintah daerah (Jawa/Luar Jawa), OPINI = opini audit, TEMUAN = temuan audit

Hasil pengujian multikolinearitas baik sebelum maupun setelah memasukkan variabel kontrol menunjukkan bahwa semua variabel memiliki nilai tolerance lebih dari 0,1 (10%). Hasil penghitungan juga menunjukkan bahwa semua variabel independen memiliki VIF kurang dari 10, sehingga dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi yang digunakan.

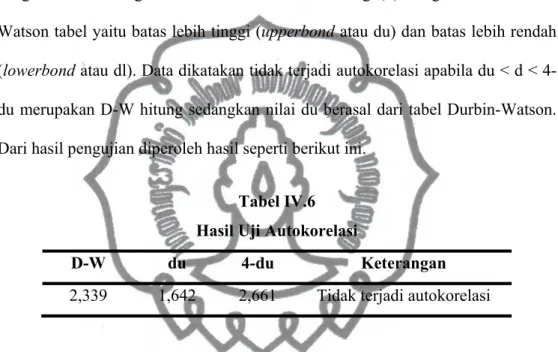

commit to user 4. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode t-1. autokorelasi dalam penelitian ini dideteksi dengan menggunakan uji Durbin-Watson yaitu dengan membandingkan nilai Watson hitung (d) dengan nilai Durbin-Watson tabel yaitu batas lebih tinggi (upperbond atau du) dan batas lebih rendah (lowerbond atau dl). Data dikatakan tidak terjadi autokorelasi apabila du < d < 4-du merupakan D-W hitung sedangkan nilai 4-du berasal dari tabel Durbin-Watson. Dari hasil pengujian diperoleh hasil seperti berikut ini.

Tabel IV.6 Hasil Uji Autokorelasi

D-W du 4-du Keterangan

2,339 1,642 2,661 Tidak terjadi autokorelasi

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 2,339. Sedangkan nilai du diperoleh sebesar 1,642. Dengan demikian diperoleh bahwa nilai D-W berada diantara du yaitu 1,642 dan 4-du yaitu 2,661. Dengan demikian menunjukkan bahwa model regresi tersebut sudah bebas dari masalah autokorelasi.

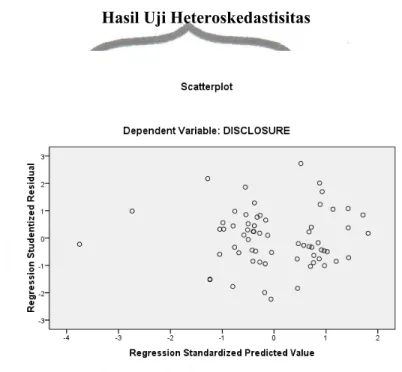

5. Uji Heteroskedastisitas

Model regresi yang baik adalah model regresi yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya

commit to user

heteroskedastisitas pada model regresi, peneliti akan melihat Grafik Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Hasil pengujian heterokedastisitas disajikan pada Gambar IV.3 berikut ini.

Gambar IV.3

Hasil Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dari Gambar IV.3 menunjukkan bahwa grafik scatterplot antara SRESID dan ZPRED menunjukkan pola penyebaran, dimana titik-titik menyebar di atas dan di bawah 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada data yang akan digunakan.

commit to user

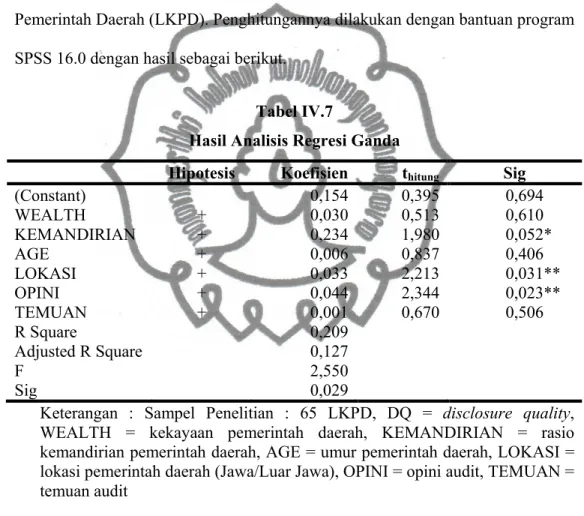

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi ganda untuk mengetahui pengaruh variabel insentif manajemen yang meliputi kekayaan daerah dan rasio kemandirian, variabel karakteristik daerah berupa umur daerah dan lokasi daerah, serta variabel temuan audit meliputi opini audit dan jumlah temuan audit berpengaruh terhadap pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Penghitungannya dilakukan dengan bantuan program SPSS 16.0 dengan hasil sebagai berikut.

Tabel IV.7

Hasil Analisis Regresi Ganda

Hipotesis Koefisien thitung Sig

(Constant) WEALTH KEMANDIRIAN AGE LOKASI OPINI TEMUAN R Square Adjusted R Square F Sig + + + + + + 0,154 0,030 0,234 0,006 0,033 0,044 0,001 0,209 0,127 2,550 0,029 0,395 0,513 1,980 0,837 2,213 2,344 0,670 0,694 0,610 0,052* 0,406 0,031** 0,023** 0,506

Keterangan : Sampel Penelitian : 65 LKPD, DQ = disclosure quality, WEALTH = kekayaan pemerintah daerah, KEMANDIRIAN = rasio kemandirian pemerintah daerah, AGE = umur pemerintah daerah, LOKASI = lokasi pemerintah daerah (Jawa/Luar Jawa), OPINI = opini audit, TEMUAN = temuan audit

**) : Tingkat signifikansi 5% *) : Tingkat signifikansi 10%

Nilai koefisien kekayaan pemerintah daerah (WEALTH) adalah 0,030 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,610 yang lebih besar dari tingkat keyakinan dalam penelitian 5%. Atas hasil ini

commit to user

dapat dinyatakan bahwa variabel kekayaan pemerintah daerah tidak berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Nilai koefisien rasio kemandirian (KEMANDIRIAN) adalah 0,234 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,052 yang lebih besar dari tingkat keyakinan dalam penelitian 5% dan lebih kecil dari tingkat keyakinan 10%. Atas hasil ini dapat dinyatakan bahwa variabel rasio kemandirian berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Nilai koefisien umur pemerintah daerah (AGE) adalah 0,006 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,406 yang lebih besar dari tingkat keyakinan dalam penelitian 5%. Atas hasil ini dapat dinyatakan bahwa variabel umur pemerintah daerah tidak berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Nilai koefisien lokasi daerah (LOKASI) adalah 0,033 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,031 yang lebih kecil dari tingkat keyakinan dalam penelitian 5%. Atas hasil ini dapat dinyatakan bahwa variabel lokasi daerah berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Nilai koefisien opini audit (OPINI) adalah 0,044 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,023 yang lebih kecil dari tingkat keyakinan 5%. Atas hasil ini dapat dinyatakan bahwa variabel opini audit

commit to user

berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

Nilai koefisien temuan audit (TEMUAN) adalah 0,001 dengan tanda koefisien positif. Nilai ρ value untuk variabel ini adalah sebesar 0,506 yang lebih besar dari tingkat keyakinan dalam penelitian 5%. Atas hasil ini dapat dinyatakan bahwa variabel temuan audit tidak berpengaruh terhadap jumlah pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD).

1. Pengujian Ketepatan Perkiraan (R2)

Pengujian ini untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variabel dependen. Tingkat ketepatan regresi dinyatakan dalam koefisien determinasi majemuk (R2) yang nilainya antara 0 sampai dengan 1. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen. Jika dalam suatu modal terdapat lebih dari 2 variabel independen maka lebih baik menggunakan nilai Adjusted R2.

Hasil pengujian di tabel IV.7 mengindikasikan bahwa nilai adjusted R Square sebesar 0,127 yang menunjukkan bahwa sebesar 12,7% variasi pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) dapat dijelaskan oleh variabel kekayaan pemerintah daerah, rasio kemandirian, umur pemerintah daerah, lokasi daerah, opini audit, dan temuan audit. Sedangkan, variabilitas pengungkapan LKPD sebesar 87,3% dijelaskan oleh variabel lain diluar model penelitian.

commit to user 2. Pengujian Signifikansi Simultan (Uji F)

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Dari uji Anova atau Uji F sebelum pada tabel IV.7, nilai F hitung sebesar 2,550 dengan probabilitas signifikansi yang menunjukkan 0,029. Nilai probabilitas pengujian yang lebih kecil dari α = 0,05 ini menunjukkan bahwa secara bersama-sama (simultan) pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD) dipengaruhi oleh variabel kekayaan pemerintah daerah, rasio kemandirian, umur pemerintah daerah, lokasi daerah, opini audit, dan temuan audit

3. Pengujian Signifikansi Parameter Individual (Uji t)

Uji ini digunakan untuk mengetahui apakah variabel independen secara individual mempengaruhi variabel dependen dengan asumsi variabel independen lain konstan. Dari Tabel IV.7 menunjukkan bahwa variabel kekayaan pemerintah daerah (PAD) mempunyai ρ-value 0,610, lebih besar dari tingkat signifikansi penelitian 0,05. Sehingga, dapat dinyatakan bahwa hipotesis pertama dalam penelitian ini tidak didukung oleh data penelitian.

Variabel rasio kemandirian daerah (KEMANDIRIAN) mempunyai ρ-value 0,052, lebih besar dari tingkat signifikansi penelitian 0,05 namun lebih kecil dari tingkat signifikansi 0,10 sehingga dapat dinyatakan bahwa hipotesis kedua dalam penelitian ini didukung oleh data penelitian. Sedangkan, umur pemerintah daerah (AGE) mempunyai ρ-value 0,406, lebih besar dari tingkat signifikansi

commit to user

penelitian 0,05. Sehingga, dapat dinyatakan bahwa hipotesis ketiga dalam penelitian ini tidak didukung oleh data penelitian.

Dari tabel IV.7 diatas variabel lokasi daerah (LOKASI) mempunyai ρ-value 0,031, lebih kecil dari tingkat signifikansi penelitian 0,05. Sehingga, dapat dinyatakan bahwa hipotesis keempat dalam penelitian ini didukung oleh data penelitian. Sementara, variabel opini audit (OPINI) mempunyai ρ-value 0,023, lebih kecil dari tingkat signifikansi penelitian 0,05. Sehingga, dapat dinyatakan bahwa hipotesis kelima dalam penelitian ini didukung oleh data penelitian. Dan, variabel temuan audit (TEMUAN) menunjukkan ρ-value sebesar 0,506 yang lebih besar dari tingkat signifikansi 0,05 sehingga dinyatakan bahwa hipotesis keenam dalam penelitian ini tidak didukung oleh data penelitian.

D. Pembahasan

Analisis data penelitian yang telah dilakukan dan dipaparkan diatas menunjukkan bahwa variabel rasio kemandirian (KEMANDIRIAN), lokasi daerah (LOKASI) dan opini audit (OPINI) berpengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Sedangkan, variabel kekayaan pemerintah daerah (WEALTH), umur administratif daerah (AGE), dan temuan audit (TEMUAN) menunjukkan bahwa variabel-variabel tersebut tidak berpengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

7. Pengaruh Kekayaan Pemerintah Daerah terhadap Tingkat Pengungkapan LKPD

commit to user

Variabel kekayaan pemerintah daerah (WEALTH) mempunyai ρ-value sebesar 0,610, lebih besar dari tingkat signifikansi penelitian 0,05 sehingga dapat disimpulkan bahwa kekayaan pemerintah daerah tidak berpengaruh signifikan terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Koefisien negatif menunjukkan bahwa kekayaan pemerintah daerah berhubungan negatif dengan tingkat pengungkapan LKPD. Sehingga, semakin tinggi kekayaan pemerintah daerah, semakin rendah pula tingkat pengungkapan informasi dalam LKPD. Hasil ini tidak sejalan dengan hipotesis pertama dalam penelitian ini sehingga hipotesis pertama dinyatakan ditolak.

Hasil penelitian ini tidak sejalan dengan penelitian Ingram (1984); Martani dan Liestiani (2012); Setyaningrum dan Syafitri (2012) yang mengungkapkan bahwa semakin tinggi tingkat kekayaan maka semakin tinggi pengungkapan yang dilakukan oleh pemerintah daerah yang dituangkan dalam Laporan Keuangan Pemerintah Daerah (LKPD). Pemerintah daerah yang memiliki kekayaan yang lebih besar tidak menggunakan kekayaannya tersebut untuk meningkatkan informasi dalam laporan keuangan.

8. Pengaruh Rasio Kemandirian Pemerintah Daerah terhadap Tingkat Pengungkapan LKPD

Variabel rasio kemandirian pemerintah daerah (KEMANDIRIAN) mempunyai ρ-value sebesar 0,052, lebih kecil dari tingkat signifikansi penelitian 0,10. Sehingga, dapat disimpulkan bahwa rasio kemandirian pemerintah daerah berpengaruh signifikan terhadap tingkat pengungkapan dalam LKPD. Hasil ini

commit to user

sejalan dengan hipotesis kedua dalam penelitian ini sehingga hipotesis kedua dinyatakan diterima.

Hasil penelitian ini konsisten dengan penelitian Suhardjanto dan Lesmana (2011) yang menemukan bahwa rasio kemandirian berpengaruh terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Rasio kemandirian keuangan daerah ditunjukkan dengan besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber lain meliputi bantuan pemerintah pusat dan pinjaman. Semakin tinggi rasio kemandirian maka semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Hasil penelitian ini menunjukkan bahwa pemerintah daerah yang semakin mandiri dari sisi keuangan akan semakin banyak mengungkapkan informasi dalam laporan keuangan dibandingkan dengan pemerintah daerah yang memiliki rasio kemandirian keuangan lebih rendah.

Hasil penelitian ini bertolak belakang dengan penelitian Martani dan Liestiani (2012); Setyaningrum dan Syafitri (2012) yang tidak menemukan rasio kemandirian berpengaruh signifikan terhadap tingkat pengungkapan LKPD. Besar atau kecilnya rasio kemandirian pemerintah daerah tidak mempengaruhi mereka untuk lebih banyak mengungkapkan informasi dalam LKPD. Hal tersebut disebabkan oleh adanya otonomi daerah yang menyebabkan pemerintah pusat tidak mengontrol sepenuhnya pemerintah daerah. Sehingga, pemerintah daerah kurang termotivasi untuk meningkatkan pengungkapan informasi dalam LKPD.

commit to user

9. Pengaruh Umur Administratif Pemerintah Daerah Terhadap Tingkat Pengungkapan LKPD

Variabel umur pemerintah daerah (AGE) seperti yang ditunjukkan tabel IV.7 mempunyai ρ-value sebesar 0,406, lebih besar dari tingkat signifikansi penelitian 0,05. Sehingga, dapat disimpulkan bahwa umur administratif pemerintah daerah tidak berpengaruh secara signifikan terhadap tingkat pengungkapan LKPD. Hasil ini bertolak belakang dengan hipotesis ketiga dalam penelitian sehingga hipotesis ketiga dinyatakan ditolak.

Hasil penelitian ini konsisten dengan penelitian Mandasari (2009) yang tidak menemukan pengaruh yang signifikan antara umur pemerintah daerah dan tingkat pengungkapan dalam LKPD. Pemerintah daerah yang keberadaannya lebih lama terbukti tingkat pengungkapannya tidak lebih tinggi dibandingkan dengan pemerintah daerah yang umurnya lebih muda. Hal tersebut disebabkan faktor pengalaman pemerintah daerah yang keberadaannya lebih lama tidak digunakan untuk mengungkapkan informasi dalam Laporan Keuangan Pemerintah Daerah (LKPD) lebih banyak dibandingkan dengan pemerintah daerah yang umurnya muda.

Hasil penelitian ini bertolak belakang dengan penelitian Suhardjanto dan Lesmana (2011); Setyaningrum dan Syafitri (2012) yang menemukan hubungan pengaruh umur administratif pemerintah daerah terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

commit to user

10. Pengaruh Lokasi Administratif terhadap Tingkat Pengungkapan LKPD Variabel lokasi administratif pemerintah daerah (LOKASI) menunjukkan ρ-value sebesar 0,031 lebih kecil dari tingkat signifikansi penelitian 0,05. Hasil tersebut menunjukkan bahwa bahwa lokasi administratif pemerintah daerah berpengaruh signifikan terhadap tingkat pengungkapan LKPD. Hasil ini sejalan dengan hipotesis keempat dalam penelitian ini sehingga hipotesis keempat dinyatakan diterima.

Hasil penelitian ini bertolak belakang dengan penelitian Yulianingtyas (2011) dan Pujiyanti (2011) yang menemukan bahwa lokasi administratif daerah tidak berpangaruh pada tingkat pengungkapan informasi dalam Laporan Keuangan Pemerintah Daerah (LKPD). Pemerintah Daerah di Pulau Jawa cenderung lebih mematuhi Standar Akuntansi Pemerintahan (SAP) sebab aksesibilitas, infrastruktur, kemampuan, keinginan, dan kualitas sumber daya manusia di Pulau Jawa yang lebih baik dibandingkan pulau lain di Indonesia. Dengan adanya kontrol sosial pemerintahan Jawa yang lebih baik ini akan mendorong pemerintah untuk mengungkapan elemen pengungkapan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

11. Pengaruh Opini Audit terhadap Tingkat Pengungkapan LKPD

Variabel opini audit (OPINI) menunjukkan ρ-value sebesar 0,023 lebih kecil dari tingkat signifikansi penelitian 0,05. Sehingga, dari hasil tersebut dapat disimpulkan bahwa variabel ini berpengaruh signifikan terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah. Hasil ini sejalan dengan

commit to user

hipotesis kelima dalam penelitian ini sehingga hipotesis kelima dinyatakan diterima.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Andriani (2012) yang menunjukkan bahwa opini audit tidak berpengaruh pada tingkat pengungkapan dalam Laporan Keuangan Pemerintah Daerah (LKPD). Kecukupan pengungkapan merupakan salah satu bagian yang menentukan opini auditor, sebab informasi-informasi harus diungkapkan mencakup pengungkapan minimal yang harus dilakukan agar laporan keuangan tidak menyesatkan masyarakat sebagai pengguna laporan keuangan.

Kualitas hasil pemeriksaan yang baik terlihat dari keyakinan yang diberikan oleh auditor yang dinyatakan dalam opini hasil audit. Semakin tinggi opini audit menunjukkan kualitas audit yang semakin baik. Sebaliknya, tingkat opini yang rendah menunjukkan kualitas audit yang buruk. Kualitas audit yang buruk juga mengindikasikan kualitas pengungkapan laporan keuangan yang rendah. Pemberian opini yang buruk mengindikasikan bahwa rendahnya kualitas pengungkapan suatu laporan keuangan pemerintah daerah pada tahun tersebut.

12. Pengaruh Temuan Audit terhadap Tingkat Pengungkapan LKPD

Variabel temuan audit (TEMUAN) menunjukkan ρ-value sebesar 0,506 lebih besar dari tingkat signifikansi penelitian 0,05. Sehingga, dari hasil tersebut dapat disimpulkan bahwa variabel ini tidak berpengaruh signifikan terhadap tingkat pengungkapan LKPD. Hasil ini bertolak belakang dengan hipotesis keenam dalam penelitian ini sehingga hipotesis keenam dinyatakan ditolak.

commit to user

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Copley (2002); Martani dan Liestiani (2012). Hasil penelitian ini bertolak belakang dengan teori dasarnya, dimana semakin banyak temuan audit maka semakin banyak pula informasi yang diungkapkan dalam Laporan Keuangan Pemerintah Daerah (LKPD). Martini dan Liestiani (2012) mengungkapkan bahwa auditor yang memiliki reputasi tinggi akan dapat menemukan lebih banyak temuan audit yang nantinya akan dijadikan rekomendasi bagi pemerintah daerah untuk memperbaiki pengungkapan informasi dalam LKPD.

Namun demikian, penelitian ini menemukan sebaliknya yaitu temuan audit tidak berpengaruh terhadap tingkat pengungkapan LKPD. Hal tersebut disebabkan, dari data penelitian pemerintah daerah yang memiliki temuan audit yang besar, tingkat pengungkapannya juga masih rendah. Jumlah temuan audit BPK ternyata tidak mendorong pemerintah daerah untuk melakukan pengungkapan yang lebih besar.