Ega Pratama Rustandi Universitas Ciputra UC Town, Citraland

Surabaya 60219

Alfandi Nugroho Yahya Universitas Ciputra UC Town, Citraland Surabaya 60219 [email protected]

Rancang Bangun Sistem Pendukung Keputusan Untuk Aplikasi

Persetujuan Kredit Menggunakan Analytic Hierarchy Process

(Studi Kasus “Koperasi Asri”)

ABSTRAK

Perkreditan merupakan aktivitas peminjaman uang dari pemohon kredit pada pemberi kredit, misalnya pada koperasi simpan pinjam. Pemberi kredit akan menentukan pemberian kredit yang diajukan oleh pemohon kredit sesuai dengan kriteria kelayakan tertentu. Melalui adopsi teknologi, aktivitas pengkreditan dapat dibantu oleh sistem pendukung keputusan pemberian kredit. Sistem pendukung keputusan pemberian kredit dapat membantu menentukan kelayakan pemohon, bahkan dalam pemilihan kandidat yang terbaik untuk diberi pinjaman pada suatu jangka waktu tertentu. Penentuan keputusan ini penting bagi bisnis koperasi, sebab konsekuensi kesalahan dalam menentukan kandidat peminjam akan merugikan kedua belah pihak, koperasi dan anggota. Penelitian ini mengusulkan pemanfaatan metode Analytic Hierarchy Process untuk menentukan kandidat penerima kredit berdasarkan kriteria dari koperasi.

Kata Kunci: sistem pendukung keputusan, permohonan kredit, AHP 1. PENDAHULUAN

Perkreditan adalah salah satu cara penggalangan dana, misalnya untuk keperluan pengembangan usaha rakyat. Selain bank, lembaga pemberi kredit adalah koperasi, seperti Koperasi Simpan Pinjam Asri, Bondowoso.

Kendala yang dihadapi koperasi adalah pemilihan kandidat terbaik untuk diberi persetujuan kredit yang cukup susah karena tidak adanya skala penilaian berupa angka sebagai dasar pengambilan keputusan. Skala penilaian yang masih bersifat subjektif dari pemberi keputusan membuat penilaian yang diambil sulit

dilakukan karena tidak adanya angka perhitungan pasti. Kesalahan dalam memilih kandidat akan merugikan pihak koperasi yang berperan sebagai pemberi kredit, maupun pihak pemohon kredit sendiri yakni anggotanya. Masalah yang juga ada yakni kesulitan pihak koperasi dalam menentukan kandidat terbaik berdasarkan penilaian dari kemampuan dan kelayakan pemohon kredit. Hal tersebut disebabkan keterbatasan dana dimiliki oleh koperasi, sedangkan permintaan kredit cukup banyak.

Penelitian ini mengusulkan pemanfaatan metode Analytic Hierarchy

Process (AHP) dalam bentuk sistem

pendukung keputusan untuk membantu koperasi melakukan penentuan kandidat penerima kredit berdasarkan kriteria kelayakan yang ditentukan koperasi.

2. LANDASAN TEORI 2.1. Kredit

Prinsip – prinsip yang dianut dalam pemberian kredit oleh suatu badan usaha adalah 5C (Jusuf, 2008), sebagai berikut:

1) Character. Pengertian karakter nasabah yakni pada sifat dan latar belakang calon penerima kredit. Tujuannya untuk meyakinkan pihak pemberi kredit untuk memilih calon debitur yang tepat untuk diberi pinjaman kredit.Penilaian yang diambil dapat bersifat pribadi seperti latar belakang pendidikan, latar belakang usaha, watak dan gaya hidup. Pada dasarnya penilaian karakter adalah penilaian “kemauan” calon debitur untuk mengembalikan pinjaman.

2) Capacity. Untuk mengetahui sejauh mana calon penerima kredit mampu mengembalikan pinjaman, maka dapat dilihat dari kapasitas calon penerima kredit tersebut. Kapasitas dapat diukur dari pekerjaan dan bagaimana mengelola bisnisnya untuk mendapat laba, sehingga dapat diperkirakan kemampuan calon debitur dalam proses pengembalian kredit.

3) Capital. Pihak pemberi kredit juga akan menganalisa tentang sumber – sumber pembiayaan lain yang dimiliki oleh calon debitur. Sehingga kepercayaan untuk diberikan kredit semakin besar dan berpengaruh pada keputusan pemberian pinjaman.

4) Collateral. Merupakan jaminan yang diberikan calon debitur dalam pengajuan proses kreditnya. Jaminan yang diberikan seharusnya lebih besar dari nominal yang diberikan. Fungsi jaminan adalah pelindung pihak pemberi pinjaman dari segi resiko kerugian. Jaminan ada baiknya untuk diteliti keabsahannya sehingga mengurangi resiko penipuan dan terjadinya masalah.

5) Condition of Economy. Dalam pemberian kredit, layaknya pihak pemberi kredit melihat kondisi ekonomi pada saat ini dan mendatang. Sehingga mengetahui sejauh mana pemberian kredit tersebut tidak merugikan dan membahayakan keuangan badan usaha. Selain itu juga dapat diketahui prospek usaha pada masa mendatang.

2.2. Analytic Hierarchy Process (AHP)

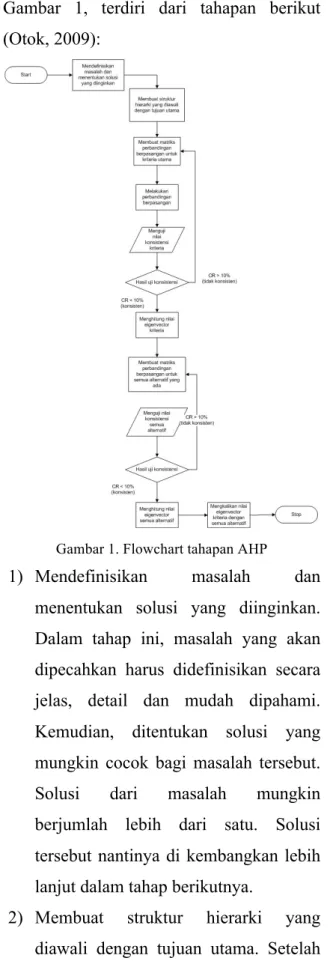

AHP adalah metode terstruktur untuk mengorganisasi dan menganalisis keputusan yang kompleks berdasarkan matematika dan psikologi. Cara kerja metode AHP, seperti diilustrasikan oleh

Gambar 1, terdiri dari tahapan berikut (Otok, 2009):

Gambar 1. Flowchart tahapan AHP

1) Mendefinisikan masalah dan menentukan solusi yang diinginkan. Dalam tahap ini, masalah yang akan dipecahkan harus didefinisikan secara jelas, detail dan mudah dipahami. Kemudian, ditentukan solusi yang mungkin cocok bagi masalah tersebut. Solusi dari masalah mungkin berjumlah lebih dari satu. Solusi tersebut nantinya di kembangkan lebih lanjut dalam tahap berikutnya.

2) Membuat struktur hierarki yang diawali dengan tujuan utama. Setelah menyusun tujuan utama sebagai level teratas, level berikutnya berupa

kriteria-kriteria yang cocok untuk mempertimbangkan atau menilai alternatif, sekaligus menentukan alternatif tersebut. Tiap kriteria mempunyai intensitas yang berbeda-beda. Hirarki dilanjutkan dengan subkriteria (jika mungkin diperlukan). 3) Membuat matrik perbandingan

berpasangan untuk menggambarkan kontribusi relatif atau pengaruh setiap elemen terhadap tujuan atau kriteria yang setingkat di atasnya.

4) Melakukan perbandingan berpasangan. Hasil perbandingan dari masing-masing elemen akan berupa angka dari 1 sampai 9 yang menunjukkan perbandingan tingkat kepentingan suatu elemen. Apabila suatu elemen dalam matriks dibandingkan dengan dirinya sendiri maka hasil perbandingan diberi nilai 1. Skala 9 telah terbukti dapat diterima dan bisa membedakan intensitas antar elemen. Hasil perbandingan tersebut diisikan pada sel yang bersesuaian dengan elemen yang dibandingkan.

5) Menguji konsistensi dari matriks perbandingan kriteria. Nilai rasio konsistensi harus lebih kecil sama dengan 0,1 atau kurang dari (CR < 10%). Jika tidak konsisten (lebih besar) maka pengambilan data terlalu acak dan perlu diperbaiki (diulangi). (Otok, 2009).

6) Menghitung nilai eigenvector dari matriks kriteria.

7) Mengulang langkah 4, 5, 6 untuk tingkatan alternatif.

8) Mendapat nilai eigenvalue dengan cara mengkalikan eigenvector kriteria dengan eigenvector alternatif sehingga didapat nilai prioritas.

3. PERANCANGAN SISTEM 3.1. Analisis Hasil Wawancara

Koperasi Asri menjalankan proses administrasi simpan pinjamnya masih dengan menggunakan cara manual. Anggota yang akan mengajukan permohonan kredit, diminta untuk mengisi pada kertas formulir pengajuan kredit yang berisi tentang segala data yang diperlukan bagi pihak koperasi dalam penentuan pemberian kredit. Formulir tersebut juga disertai dengan formulir survei untuk mengetahui kemampuan dan jaminan pemohon kredit dalam mengembalikan pinjamannya. Dari hasil survei tersebut, orang yang berwenang dalam memberi keputusan, akan menentukan pemohon kredit tersebut apakah layak diberi pinjaman kredit atau tidak. Jika layak, pemberian nominal pinjaman sesuai dengan barang jaminan yang dijaminkan oleh pemohon kredit yang juga merupakan bagian dari syarat dalam pengajuan pinjaman.

Berdasarkan temuan hasil

wawancara di atas, aplikasi pendukung keputusan ini akan merekam data seluruh anggota dan calon anggota yang telah mendaftar pada koperasi. Data anggota tersebut diperlukan dalam pemrosesan kredit, karena kredit hanya diberikan untuk anggota koperasi saja. Pengelolaan data digital oleh sistem ini akan memudahkan pengaksesan dan menjaga integritas data.

Proses administrasi, seperti pengisian form survei, juga akan dikelola melalui aplikasi. Survei tersebut dikelompokkan ke dalam tiga bagian besar yaitu karakter, jaminan, dan pekerjaan sesuai dengan ketentuan koperasi. Seluruh data yang diperlukan aplikasi untuk pembuatan keputusan akan disimpan dalam database.

3.2. Kriteria Peneriman Kredit

Kriteria penerimaan kredit di Koperasi Asri didasarkan pada karakter, kapasitas, finansial dan jaminan. Kriteria-kriteria tersebut menjadi bahan acuan dalam menentukan nilai dari setiap pemohon kredit untuk menentukan prioritas. Subkriteria dari karakter yakni latar belakang (goodwill) nasabah, riwayat hutang, dan riwayat pembayaran tagihan lainnya. Subkriteria dari kapasitas yakni status tempat tinggal, lama usaha / masa kerja, prospek usaha, dan angsuran lain. Subkriteria finansial yaitu penghasilan dan pengeluaran nasabah tiap bulannya. Dan yang menjadi subkriteria jaminan yaitu

lokasi barang jaminan, tahun pembuatan, keadaan barang jaminan, dan status kepemilikan barang jaminan.

4. PENERAPAN DAN PENGUJIAN 4.1. Menentukan Matriks Kriteria

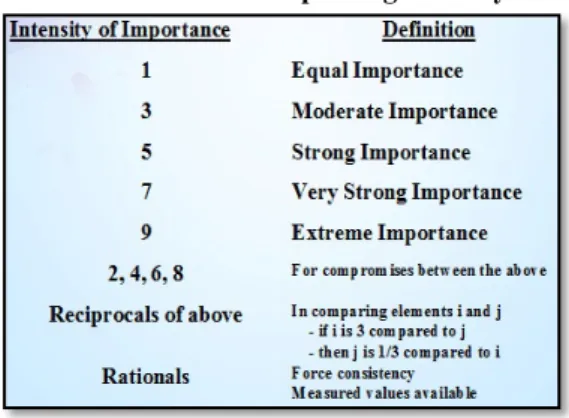

Penilaian yang akan diberikan didasarkan pada keputusan petugas berwenang di koperasi Asri. Hasil dari wawancara pada pihak Koperasi Asri, maka didapatkan penilaian kriteria sebagai berikut berdasar pada tabel kepentingan, Tabel 1, dari Saaty (2008):

Tabel 1. Tabel Kepentingan Saaty

Maka terbentuk sebuah matriks:

Karakter 7x penting dibanding Jaminan pemohon kredit.

Karakter 3x penting dibanding Kapasitas pemohon kredit.

Kapasitas 3x penting dibanding Jaminan pemohon kredit.

Finansial sama penting (1) dengan Kapasitas.

Tabel 2. Matriks perbandingan kriteria

Karakter Kapasitas Finansial Jaminan

Karakter 1 3 3 7

Kapasitas 1/3 1 1 7/3

Finansial 1/3 1 1 7/3

Jaminan 1/7 3/7 3/7 1

4.2. Menghitung Konsistensi Matriks Kriteria

Tahapan ini digunakan untuk mendapatkan nilai konsistensi dari sebuah matriks kriteria yang merupakan tahapan awal dari AHP. Rasio Konsistensi (CR) menurut Saaty (2008) harus lebih kecil dari < 0.1 sehingga matriks dikatakan konsisten. Cara hitung nilai konsistensi ditunjukkan oleh snippet code berikut:

//hitung konsistensi double satu = 0; double dua = 0; double tiga = 0; double empat = 0;

satu = A.m[0][0] + A.m[1][0] + A.m[2][0] + A.m[3][0];

dua = A.m[0][1] + A.m[1][1] + A.m[2][1] + A.m[3][1];

tiga = A.m[0][2] + A.m[1][2] + A.m[2][2] + A.m[3][2];

empat = A.m[0][3] + A.m[1][3] + A.m[2][3] + A.m[3][3];

double[] plus = new double[4]; plus[0] = (A.m[0][0] / satu) + (A.m[0][1] / dua) + (A.m[0][2] / tiga) + (A.m[0][3] / empat);

plus[1] = (A.m[1][0] / satu) + (A.m[1][1] / dua) + (A.m[1][2] / tiga) + (A.m[1][3] / empat);

plus[2] = (A.m[2][0] / satu) + (A.m[2][1] / dua) + (A.m[2][2] / tiga) + (A.m[2][3] / empat);

plus[3] = (A.m[3][0] / satu) + (A.m[3][1] / dua) + (A.m[3][2] / tiga) + (A.m[3][3] / empat);

double[] bagi = new double[4]; for (int j = 0; j < bagi.length; j++) {

bagi[j] = plus[j] / 4; }

double[] nBagi = new double[4]; double lamda = 0;

for (int k = 0; k < nBagi.length; k++) {

nBagi[k] = plus[k] / bagi[k]; lamda += nBagi[k]; } double CI = 0; CI = ((lamda / 4) - 4) / (nBagi.length - 1); double CR = 0; CR = CI / 0.89; CR = (CR < 0) ? CR * -1 : CR;

4.3. Menghitung Eigenvalue Kriteria

Penghitungan nilai eigenvalue

kriteria dalam penerimaan kredit ditunjukkan oleh snippet code berikut:

if (CR < 0.1) { B = mmult(A, A);

double[] sembarang = new double[B.m.length];

for (int i = 0; i < B.m.length; i++) { sembarang[i] = 0; for (int j = 0; j < B.m[i].length; j++) { sembarang[i] = sembarang[i] + B.m[i][j]; } System.out.println("hasil jumlah row=" + sembarang[i] + ""); }

double total = 0; int counter;

for (counter = 0; counter < sembarang.length; counter++) {

total += sembarang[counter]; }

System.out.println("hasil tambah=" + total);

double[] hasil = new double[sembarang.length];

for (int count = 0; count < sembarang.length; count++) { hasil[count] = 0; for (int k = 0; k < sembarang[count]; k++) { hasil[count] = sembarang[count] / total; } System.out.println("eigenvector=" + hasil[count]); }

matrix kriteria = new matrix(4, 1); for (int i = 0; i < hasil.length; i++) { kriteria.m[i][0] = hasil[i]; }

4.4. Menghitung Eigenvalue Alternatif

Penghitungan nilai eigenvalue

alternatif dalam penerimaan kredit Koperasi Asri, yaitu semua pemohon kredit, diperoleh dengan mengalikannya kepada

eigenvalue kriteria untuk mendapat prioritas. Caranya ditunjukkan oleh snippet

code berikut:

//hitung eigenvalue alternatif double karakterOrang = 0; double kapasitasOrang = 0; double penghasilanOrang = 0; double jaminanOrang = 0;

double[][] alternatif = new double[kumpulanNoAnggota.size()][4]; for (int l = 0; l < kumpulanNoAnggota.size(); l++) { karakterOrang = jumlahKarakter[l] / jumlahSemuaKarakter; alternatif[l][0] = karakterOrang; kapasitasOrang = jumlahKapasitas[l] / jumlahSemuaKapasitas; alternatif[l][1] = kapasitasOrang; penghasilanOrang = jumlahPenghasilan[l] / jumlahSemuaPenghasilan; alternatif[l][2] = penghasilanOrang; jaminanOrang = jumlahJaminan[l] / jumlahSemuaJaminan; alternatif[l][3] = jaminanOrang; }

matrix resultAlternatif = new matrix(kumpulanNoAnggota.size(), 4); resultAlternatif.m =

alternatif;

matrix Z = mmult2(resultAlternatif, kriteria);

4.5. Menghitung Nominal Kredit

Nominal kredit adalah jumlah kredit yang akan disetujui untuk dipinjamkan kepada kreditur. Perhitungan besarnya didasarkan pada harga jaminan dan kemampuan membayar (mengembalikan pinjaman) pemohon kredit. Snippet code berikut menunjukkan caranya:

//hitung nominal

double[] nominal = new double[kumpulanNoAnggota.size()]; NumberFormat f = NumberFormat.getInstance(); f.setGroupingUsed(false); for (int n = 0; n < kumpulanNoAnggota.size(); n++) { nominal[n] = 0.25 * tempatSimpan[n][13]; System.out.println("nominal" + nominal[n]); }

double[] kemampuanBayar = new double[kumpulanNoAnggota.size()]; for (int z = 0; z < kumpulanNoAnggota.size(); z++) { kemampuanBayar[z] = (0.6 * jumlahPenghasilan[z]) * 18; System.out.println("kemampuan bayar" + kemampuanBayar[z]); }

4.6. Hasil Prioritas Pemohon Kredit Berdasar Skenario

Ilustrasi hasil penghitungan dengan data contoh ditunjukkan oleh Tabel 3.

Tabel 3: Nilai eigenvalue penerimaan kredit dan nominal pinjaman setiap kandidat Pemohon Eigenvalue penerimaan kredit Nominal Kandidat A 0,397959777 2.000.000 Kandidat B 0,283606511 2.160.000 Kandidat C 0,318443712 1.500.000

Dengan melihat dari nilai eigenvalue prioritas penerimaan kredit pada skenario di atas disimpulkan bahwa kandidat A yakni bapak Joni diberi pinjaman kredit dengan nilai prioritas terbesar serta nominal sebesar Rp 2.000.000.

5. KESIMPULAN DAN SARAN

Berdasarkan hasil pengujian, maka diambil kesimpulan sebagai berikut:

1) Aplikasi ini memberikan bantuan pengambilan keputusan dalam pemilihan dan penerimaan kandidat

pemohon kredit dengan metode AHP yang menghasilkan nilai prioritas terbaik sebagai latar belakang pengambilan keputusan serta nominal yang diberikan.

2) Proses penghitungan AHP pada aplikasi menghasilkan angka prioritas penerimaan kredit, yang dibandingkan dengan permodelan secara manual yang dihitung pada Excel melalui beberapa skenario pengujian yang dilakukan, hasilnya sesuai.

Saran untuk pengembangan aplikasi ini antara lain:

1) Aplikasi di-porting ke lingkungan jaringan atau internet, agar mudah digunakan oleh koperasi simpan pinjam lain.

2) Lingkup layanan pendukung keputusan diterapkan ke proses lain, seperti pemilihan anggota, pembayaran cicilan kredit, dan penentuan tafsiran jaminan.

6. DAFTAR PUSTAKA

Jusuf, Jopie. 2008. Analisis Kredit Untuk Account Officer. Jakarta: Gramedia Pustaka Utama. Otok, Bambang Widjanarko. 2009. Analytical Hierarchy Process. <www.its.ac.id>.

Saaty, Thomas L. 2008. Decision Making With The Analytic Hierarchy Process. USA: Inderscience Entreprises Ltd.