PENGARUH EFISIENSI BANK TERHADAP

PENDAPATAN SAHAM BANK

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM

MEMPEROLEH GELAR SARJANA EKONOMI

DEPARTEMEN MANAJEMEN

DIAJUKAN OLEH

YUNITA ELTANTI

NIM: 04010249

FAKULTAS EKONOMI UNIVERSITAS AIRLANGGA

SURABAYA

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kepada Allah SWT atas

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Efisiensi Bank Terhadap Pendapatan Bank yang Terdaftar di Bursa Efek Indonesia” tepat waktu.

Skripsi ini dibuat sebagai persyaratan untuk memperoleh gelar sarjana

ekonomi Universitas Airlangga. Penulis berharap agar skripsi ini dapat

bermanfaat dan menambah wawasan baru bagi siapapun yang membacanya.

Proses penyelesaian skripsi ini tentunya tidak terlepas dari dukungan dan

perhatian dari banyak pihak. Oleh karena itu, penulis ingin mengucapkan terima

kasih antara lain kepada:

1. Bapak Drs. Ec. Karyadi Mintaroem, M.S. selaku Dekan Fakultas Ekonomi

Universitas Airlangga

2. Bapak Drs. Sri Gunawan, M. Com., DBA selaku Ketua Departemen

Manajemen

3. Bapak Dr. Djoni Budiarjo, SE, M. Si, selaku Ketua Program Studi S1

Manajemen Universitas Airlangga

4. Bapak Dr. Ec. I Made Sudana, M. S., selaku dosen pembimbing penulis

yang senantiasa meluangkan waktu dan berbagi ilmu, serta membimbing

penulis dengan sabar dalam proses penyelesaian skripsi ini.

5. Seluruh dosen Fakultas Ekonomi Universitas airlangga atas ilmu yang

diberikan selama massa kuliah

6. Seluruh karyawan dan karyawati Fakultas Ekonomi Universitas Airlangga

yang telah membantu proses administrasi

7. Keluarga penulis, yakni Mama, Papa, dan adik-adik tercinta yang

senantiasa memberikan doa, mendidik, memberi semangat, nasihat,

dorongan,dukungan, dan segala fasilitas yang diberikan sehingga

8. Sahabat-sahabat SMA penulis yang selalu member dukungan skripsi ini

dapat cepat selesai. Terima kasih, Tanti, Ila, dan Gita yang telah

memberikan semangat.

9. Teman-teman kos penulis yang selalu dapat menjadi tempat berkeluh

kesah terkait dengan penulisan skripsi ini. Terima kasih Mbak Ninta,

Mbak Rizka, Mbak Juang, Mbak Nai telah menjadi tempat berbagi suka

duka

10. Teman-teman manajemen yang telah banyak membantu, Deri, Tiwi,

Gadis, Elin dan teman-teman manajemen lainnya yang tidak bisa

disebutkan satu per satu. Sukses yah semuanya!

11. Semua pihak yang ikut membantu dan bersedia berbagi ilmu, suber

referensi, pengalaman, sehingga dapat memebri masukan bagi penulis.

Surabaya, 1 Febuari 2010

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh efisiensi bank terhadap pendapatan saham bank. Efisiensi bank penting untuk diperhatikan mengingat bank sebagai lembaga intermediasi yang mempunyai peranan penting bagi pertumbuhan sector ekonomi riil. Efisiensi dihitung dengan menggunakan dua pendekatan. Pendekatan pertama adalah pendekatanFinancial Statement Analysis,

yakni rasio BoPo yang akan digunakan pada model pertama. Pendekatan kedua adalah pendekatanData Envelopment Analysis (DEA)yang akan digunakan pada model kedua. Penelitian dilakukan pada bank-bank yang terdaftar di Bursa Efek Indonesia periode 2004 sampai dengan 2007.

Berdasarkan hasil analisis regresi model pertama yang meneliti pengaruh efisiensi dengan pendekatan rasio BoPo terhadap pendapatan saham, diperoleh kesimpulan bahwa efisiensi dengan pendekatan rasio BoPo berpengaruh negatif dan signifikan terhadap pendapatan saham bank, sedangkan berdasarkan hasil analisis regresi model kedua yang meneliti pengaruh efisiensi bank dengan pendekatan DEA terhadap pendapatan saham, diperoleh kesimpulan bahwa efisiensi dengan pendekatan DEA berpengaruh positif dan tidak signifikan terhadap pendapatan saham.

Pengaruh efisiensi dengan pendekatan rasio BoPo terhadap pendapatan saham sesuai dengan teori yang menyatakan bahwa semakin menurun rasio BoPo menunjukkan peningkatan efisiensi sehingga memberikan kesan positif kepada investor untuk membeli saham bank tersebut. Hal ini akan mendorong naiknya harga saham yang pada akhirnya akan meningkatkan pendapatan saham. Pengaruh efisiensi dengan pendekatan DEA terhadap pendapatan saham sesuai teori yang menyatakan bahwa semakin meningkat nilai efisiensi DEA menunjukkan peningkatan efiensi. Peningkatan efisiensi akan memberikan kesan positif pada investor sehingga memacu kenaikan harga saham dan pendapatan saham pun akan mengalami peningkatan.

ABSTRACT

The purpose of this paper is to research influence of bank efficiency to stock return. Bank efficiency is important to notice because bank as intermediation institution has essential part for actual economic growth. Estimation of bank efficiency uses two approaches. First approach is Financial Statement Analysis approach, such as operational expenses to operational income ratio which used in first model. Second approach is Data Envelopment Analysis (DEA) approach which used in second model. This research use banks which listed in Indonesia Stock Exchange since 2004 until 2007 as sample.

Based on the result of first regression model which analyze influence of efficiency by using operational expenses to operational income ratio approach to stock return suggested that efficiency by using operational expenses to operational income ratio approach has negative and significant effect to stock return, as for result of second model regression which analyze influence of efficiency byDEA

approach to stock return suggested that efficiency by using DEA approach has positive and insignificant effect to stock return.

Influence of efficiency by using operational expenses to operational income ratio approach to stock return in line with theory that decreasingly efficiency by using operational expenses to operational income ratio show increasingly efficiency, so that give positive effect to investor to buy those stock. This condition will encourage increasing of stock prize, and finally stock return will be increase too. Influence of efficiency by using DEA approach to stock return in line with theory that increasingly the value of DEA efficiency show increasingly efficiency. This condition will give the positive effect to investor, so that encourage increasingly stock prize and will make stock return increase too.

DAFTAR ISI

JUDUL i

LEMBAR PERSETUJUAN ii

KATA PENGANTAR iii

ABSTRAKSI v

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GRAFIK x

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

BAB I PENDAHULUAN 1

1.1 Latar Belakang Masalah 1

1.2 Rumusan Masalah 4

1.3 Tujuan Penelitian 4

1.4 Manfaat Penelitian 5

1.5 Sistematika Penulisan 5

BAB II TINJAUAN PUSTAKA 7

2.1 Landasan Teori 7

2.1.1 Pengertian Efisiensi 7

2.1.2 Pengukuran Efisiensi 8

2.1.3 Pengukuran Efisiensi Bank 14

2.1.4 Pendapatan Saham 18

2.1.3 Faktor-Faktor yang Mempengaruhi

Pendapatan Saham 20

2.1.4 Pengaruh Efisiensi Terhadap

Pendapatan Saham 22

2.2 Penelitian Sebelumnya 24

2.3 Hipotesis 27

BAB III METODE PENELITIAN 30

3.1 Pendekatan Penelitian 30

3.2 Identifikasi Variabel 30

3.3 Definisi Operasional 31

3.4 Jenis dan Sumber Data 34

3.5 Prosedur Pengumpulan Sampel 35

3.6 Prosedur Penentuan Data 35

3.7 Teknik Analisis 35

BAB IV HASIL DAN PEMBAHASAN 40

4.1 Gambaran Umum Perbankan Indonesia 40

4.1.1 Bank yang Terdaftar di Bursa Efek Indonesia 41

4.1.2 Pendapatan Saham Perbankan Indonesia 42

4.1.3 Pergerakan Efisiensi Bank-Bank yang

Go Public 43

4.2 Deskripsi Hasil Penelitian 45

4.2.1 Perubahan Efisiensi dengan Pendekatan

Rasio BoPo 45

4.2.2 Perubahan Efisiensi dengan Pendekatan

Data Envelopment Analysis(DEA) 46

4.2.3 Pendapatan Saham Bank 48

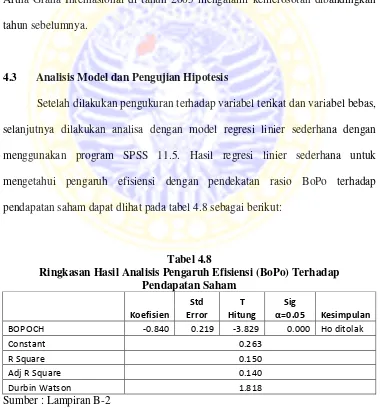

4.3 Analisis Model dan Pengujian Hipotesis 50

4.4 Uji Asumsi Klasik 52

4.4.1 Normalitas 52

4.4.2 Heteroskedasitas 54

4.4.3 Autokorelasi 54

4.5 Pembahasan 54

BAB V SIMPULAN DAN SARAN 58

5.1 Simpulan 58

5.2 Saran 58

DAFTAR TABEL

Tabel Halaman

4.1 Rekapitulasi Institusi Perbankan di Indonesia……… 40 4.2 Jumlah Bank di Indonesia yang Terdaftar di BEI………….. 41 4.3 Pendapatan Saham Bank-Bank yang Terdaftar d BEI……… 43

4.4 PergerakanRasio BoPo……….. 44

4.5 Perubahan Rasio BoPo pada 22 Bank yang Terdaftar di

BEI……….. 46

4.6 Perubahan EfisiensiDEApada 22 Bank yang Terdaftar

di BEI………. 47

4.7 Pendapatan Saham 22 Bank yang Terdaftar di BEI………... 49

4.8 Ringkasan Hasil Analisis Pengaruh Efisiensi (BoPo)

Terhadap Pendapatan Saham………. 50 4.9 Ringkasan Hasil Analisis Pengaruh Efisiensi (DEA)

DAFTAR GRAFIK

Grafik Halaman

1.1 Pergerakan Rasio BoPo Bank-Bank di Indonesia Periode

2003-2007………. 2

1.2 Pergerakan Harga Saham Bank-Bank di Indonesia Peride

DAFTAR GAMBAR

Gambar Halaman

2.1 Scale EfficiencydanTechnical Efficiency……… 13

DAFTAR LAMPIRAN

Lampiran Halaman

A-1 : Tabel Daftar Bank yang Menjadi Sampel Penelitian……….. 62

A-2 : Tabel Data Biaya Operasional, Pendapatan Operasional,

Rasio BoPo, dan Perubahan Rasio BoPo……… 63

A-3 : Tabel DataInput, Outpput,Efisiensi (DEA), dan Perubahan

Efisiensi(DEA)………... 66

A-4 : Tabel Data Harga Saham dan Pendapatan Saham……….. 69

B-1 :Output Software DEAPversi 2.1………..………….. 71 B-2 : Output SPSS Regresi Pengaruh Efisiensi dengan Pendekatan

BoPo Terhadap Pendapatan Saham………. 76 B-3 : Output SPSS Regresi Pengaruh Efisiensi dengan Pendekatan

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Efisiensi merupakan suatu tolak ukur kinerja bank yang patut untuk

diperhatikan karena tingkat efisiensi yang rendah menunjukkan adanya suatu

pemborosan. Pemborosan akan menyebabkan kerugian bagi bank. Dengan

memelihara efisiensi bank maka kerugian yang disebabkan oleh adanya

pemborosan dapat diminimalisasi. Efisiensi juga perlu ditingkatkan agar bank

dapat memiliki keunggulan kompetitif, disamping itu bank juga memiliki fungsi

yang penting di dalam perekonomian Indonesia, yakni bank sebagai lembaga

intermediasi yang menghubungkan pihak surplus dengan pihak defisit sehingga

perekonomian pun akan dapat berjalan dengan baik.

Di Indonesia, ukuran umum yang dipergunakan untuk mengukur efisiensi

bank ialah rasio BoPo (biaya operasional dibagi pendapatan operasional).

Menurut rasio ini, rata-rata kinerja bank yang terdaftar di Bursa Efek Indonesia

pada tahun 2003 sebesar 87.99% dan mengalami penurunan di tahun 2004

menjadi sebesar 83.54%. Penurunan rasio BoPo menunjukkan adanya

peningkatan efisiensi, sebaliknya peningkatan rasio BoPo menunjukkan

penurunan efisiensi. Di tahun 2005, rasio BoPo meningkat menjadi 88.25% dan

mengalami penurunan di tahun 2006 menjadi 86.53%. Penurunan rasio BoPo

kembali terjadi di tahun 2007 menjadi sebesar 84.41%. Berikut ini merupakan

Indonesia dari tahun 2003 sampai dengan 2007 dipengaruhi oleh efisiensi bank.

Bank yang efisien akan memberikan kesan positif bagi investor sehingga investor

akan tertarik untuk membeli saham bank tersebut. Banyaknya permintaan saham

bank tersebut akan memacu naiknya harga saham bank sehingga pendapatan

saham bank akan meningkat, sebaliknya bank yang tidak efisien akan memberikan

kesan negatif bagi investor, sehingga investor tidak tertarik untuk membeli saham

bank tersebut sehingga akan mendorong turunnya harga saham bank sehingga

pendapatan saham bank akan menurun.

1.1 Rumusan Masalah

Sesuai dengan latar belakang yang telah dikemukakan, maka rumusan

masalah dalam penelitian ini adalah :

1. Apakah efisiensi bank yang diukur dengan menggunakan rasio BoPo

berpengaruh terhadap pendapatan saham bank yang terdaftar di Bursa

Efek Indonesia selama periode 2004 sampai dengan 2007?

2. Apakah efisiensi bank yang diukur dengan menggunakan Data

Envelopment Analysis berpengaruh terhadap pendapatan saham bank

yang terdaftar di Bursa Efek Indonesia selama periode 2004 sampai

dengan 2007?

1.2 Tujuan Penelitian

Mengetahui pengaruh efisiensi bank yang dihitung dengan menggunakan

Analysis (DEA) terhadap pendapatan saham bank yang terdaftar di Bursa Efek

Indonesia selama periode 2004 sampai dengan 2007.

1.3 Manfaat Penelitian

1. Bagi pihak manajemen bank, penelitian ini diharapkan dapat

memberikan informasi mengenai alternatif perhitungan efisiensi bank.

2. Bagi pihak investor, penelitian ini diharapkan menjadi masukan dan

referensi dalam pemilihan investasi terutama pada saham perbankan.

3. Bagi pembaca, penelitian ini diharapkan dapat memberikan informasi

dan dapat digunakan sebagai referensi bagi penelitian selanjutnya

1.4 Sistematika Penulisan

Penelitian ini terdiri dari lima bab yaitu :

BAB I PENDAHULUAN

Memuat latar belakang masalah terkait dugaan efisiensi bank

yang dapat mempengaruhi pendapatan saham bank, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan

BAB II TINJAUAN PUSTAKA

Memuat landasan teori yang terdiri dari pengertian efisiensi,

pengukuran efisiensi, pengukuran efisiensi bank, pendapatan

saham, faktor-faktor yang mempengaruhi pendapatan saham,

itu akan dijelaskan mengenai penelitian sebelumnya, hipotesis,

model analisis, dan kerangka pemikiran.

BAB III METODOLOGI PENELITIAN

Memuat pendekatan penelitian yakni pendekatan kuanitatif,

selain itu dijelaskan identifikasi variabel, definisi operasional

variabel, jenis dan sumber data, prosedur pengumpulan data,

prosedur pengumpulan sampel, dan teknik analisis yang

digunakan yaitu regresi linier sederhana.

BAB IV HASIL DAN PEMBAHASAN

Memuat gambaran umum obyek penelitian yakni perbankan

Indonesia, pendapatan saham perbankan Indonesia, dan

pergerakan efisiensi bank-bank yang go public, selain itu juga

dijelaskan deskripsi hasil uji empiris, pengujian hipotesis serta

analisis, dan pembahasan hasil penelitian

BAB V SIMPULAN DAN SARAN

Memuat simpulan dari hasil penelitian yakni efisiensi dengan

pendekatan rasio BoPo memiliki pengaruh yang negatif dan

signifikan terhadap pendapatan saham, namun efisiensi dengan

pendekatan DEA memiliki pengaruh yang positif dan tidak

signifikan terhadap pendapatan saham, selain itu akan diberikan

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Efisiensi

Secara umum, efisiensi dapat diartikan sebagai kemampuan bekerja untuk

memproduksi hasil yang tepat dengan cara yang tepat (Collin, 1999:102).

Perusahaan yang efisien adalah perusahaan yang mengkonsumsi input lebih

rendah untuk menghasilkan sejumlahoutput yang sama, atau dapat memproduksi

lebih banyakoutputdibandingkan pesaingnya dengan jumlahinputyang sama.

Efisiensi juga berhubungan dengan seberapa baik suatu organisasi

menggunakan sumberdaya yang ada untuk menyelesaikan suatu hasil, sehingga

efisiensi dapat didefinisikan sebagai komponen produkstivitas dan mengacu pada

perbandingan aktual dan jumlah optimal dariinputdanoutput(Lovell, 1993).

Menurut Avenzora dan Moeis (2008), efisiensi adalah kemampuan sebuah

perusahaan untuk memproduksi output maksimum dengan menggunakan input

yang telah ditentukan, atau kemampuan sebuah industri untuk memproduksi

sejumlahoutputtertentu dengan menggunakaninputseminimal mungkin.

Efisiensi dapat dibedakan menjadi dua macam, yaitu (Coelli, 1996):

1. Efisiensi teknis (technical efficiency), merupakan kemampuan suatu

institusi atau organisasi untuk menciptakanoutput yang maksimal dengan

2. Efisiensi alokatif (allocative efficiency), merupakan kemapuan suatu

institusi atau organisasi untuk menggunakan input pada proporsi yang

optimal dengan biaya yang minimal.

2.1.2 Pengukuran Efisiensi

Efisiensi umumnya dihitung dengan menggunakan rasioinput-outputyang

berasal dari laporan keuangan atau yang dikenal dengan Financial Statement

Analysis. Perhitungan efisiensi dengan menggunakan pendekatan seperti ini

banyak digunakan karena kemudahan dalam perhitungannya, namun perhitungan

seperti ini masih belum cukup untuk menghitung efisiensi dalam suatu sistem. Hal

ini disebabkan suatu sistem tidak hanya melibatkan satu macam input dan

menghasilkan satu macamoutput. Sistem berhubungan dengan bermacam-macam

sumberdaya yang berbeda, selain itu pendekatan tersebut juga tidak dapat melihat

tingkat keefisiensian suatu bank dibandingkan dengan industri perbankan.

Ada pendekatan alternatif lain yang dapat digunakan untuk menghitung

efisiensi. Pendekatan alternatif tersebut dilakukan dengan menghitung efisiensi

relatif untuk suatu kelompok sumberdaya yang sejenis. Sejenis dalam hal ini

berarti memiliki input dan output yang sama, seperti mengukur efisiensi relatif

suatu bank dengan industri perbankan.

Efisiensi relatif dapat diukur dengan menggunakan Data Envelopment

Analysis (DEA). DEAditemukan oleh Charnes, Cooper, dan Rhodes (1978).DEA

adalah teknik efisiensi frontier dengan pendekatan non parametrik. DEA

Decision Making Unit (DMU)terhadapDMUlainnya. Pada dasarnya prinsip kerja

DEAadalah membandingkan dataoutput dan inputdari suatu DMU dengan data

output dan input lainnya pada DMU yang sejenis. Perbandingan ini dilakukan

untuk mendapatkan suatu nilai efisiensi relatif. DEA memiliki beberapa

keunggulan (Hadinata dan Manurung, 2006) :

a. ModelDEAdapat digunakan untuk mengukur banyak variabelinputdan

banyak variabeloutput

b. Tidak diperlukan asumsi hubungan fungsional antara variabel-variabel yang

diukur

c. Variabelinputdanoutputdapat memilki satuan ukur yang tidak sama.

Selain memiliki keunggulan, DEA juga memiliki kelemahan, yaitu perhitungan

DEAyang cukup rumit karena menggunakan konsep linear programming, selain

ituDEAjuga belum begitu dikenal sebagai sebuah pendekatan untuk menghitung

efisiensi bank.

Model DEA yang dikembangkan untuk perhitungan efisiensi ada dua

macam, yaitu Constan Return to Scale (CRS) dan Variable Return to Scale

(VRS). Model CRS ditemukan oleh Charnes, Cooper, dan Rhodes pada tahun

1978. Pada model ini diperkenalkan suatu ukuran efisiensi untuk masing-masing

DMUyang merupakan rasio maksimum antaraoutputyang terbobot denganinput

yang terbobot. Masing-masing nilai bobot yang digunakan dalam rasio tersebut

ditentukan dengan batasan bahwa rasio yang sama untuk tiap DMU harus

memiliki nilai kurang dari atau sama dengan satu. Berikut ini merupakan

max =∑ ∑

subject to:

∑

∑ ≤ 1

≥ 0

≥ 0………..(2.1)

Keterangan:

e0 = efisien relatifDMU 0

s = jumlahoutput

ur0 = bobot untuk output rDMU 0

yr0 = nilai darioutputr yang dihasilkanDMU0

m = jumlahinput

vt0 = bobot untukinputtDMU 0

xt0 = nilai dariinputt yang dihasilkanDMU0

j = 1,2,…,n (seluruhDMU)

xtj = banyaknya penggunaaninputtipe t olehDMUke j

yrj = banyaknyaoutputtipe r yang dihasilkan olehDMUke j

Permasalahan linear programming tersebut memiliki solusi yang tidak terbatas

sehingga persamaan tersebut ditransformasikan berdasarkan model CRS sebagai

berikut :

subject to:

= 1

− ≤ 0

≥ 0

≥ 0……….(2.2)

Keterangan:

j = 1,..,n (jumlahDMU)

r = 1,..,s (jumlahoutput)

t = 1,...m (jumlahinput)

e0 = efisien relatifDMU 0

ur0 = bobot untuk output rDMU 0

yr0 = nilai darioutputr yang dihasilkanDMU0

vt0 = bobot untukinputtDMU 0

xt0 = nilai dariinputt yang dihasilkanDMU0

xtj = banyaknya penggunaaninputtipe t olehDMUke j

yrj = banyaknyaoutputtipe r yang dihasilkan olehDMUke j

Model CRS ini mengansumsikan bahwa setiap DMU akan beroperasi pada

skalareturnyang konstan, yakni rasio penambahaninputdanoutputadalah sama.

Apabila input ditambah sebanyak n kali, maka akan menghasilkan penambahan

Model VRS dikembangkan oleh Banker, Charles, dan Cooper (BCC) pada

tahun 1984. Model VRS menambahkan kondisi konveksitas bagi nilai bobot

sehinggaDMU tidak selalu beroperasi pada skala return yang konstan. Ada tiga

macam skalareturnyang diidentifikasi oleh modelVRS,yaitu:

1. Increasing return to scale jika rata-rata kenaikan output lebih besar

daripada rata-rata kenaikaninput

2. Constan return to scale jika rata-rata kenaikanoutput proporsional dengan

kenaikan tingkatinput

3. Decreasing return to scale jika rata-rata kenaikan output lebih kecil

daripada kenaikan rata-ratainput.

Berikut ini merupakan persamaan matematis dariDEAmodelVRS:

max = −

subject to:

= 1

− − ≤ 0

≥ 0

≥ 0………...(2.3)

Keterangan:

e0 = efisiensi relatifDMU0

r = 1,..,s (jumlahoutput)

t = 1,...m (jumlahinput)

ur0 = bobot untuk output rDMU 0

yr0 = nilai darioutputr yang dihasilkanDMU0

vt0 = bobot untukinputtDMU 0

xt0 = nilai dariinputt yang dihasilkanDMU0

xtj = banyaknya penggunaaninputtipe t olehDMUke j

yrj = banyaknyaoutputtipe r yang dihasilkan olehDMUke j

u0 = penggal yang dapat bernilai positif atau negatif

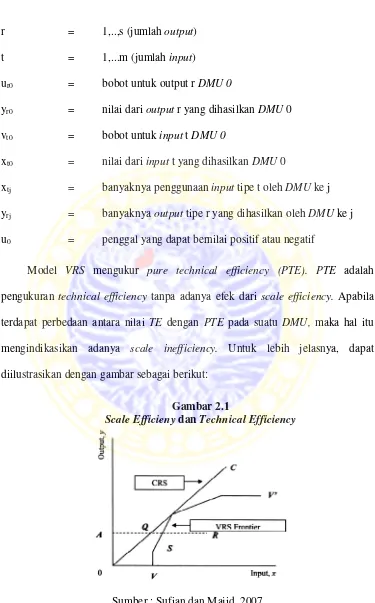

Model VRS mengukur pure technical efficiency (PTE). PTE adalah

pengukuran technical efficiency tanpa adanya efek dari scale efficiency. Apabila

terdapat perbedaan antara nilai TE dengan PTE pada suatu DMU, maka hal itu

mengindikasikan adanya scale inefficiency. Untuk lebih jelasnya, dapat

diilustrasikan dengan gambar sebagai berikut:

Gambar 2.1

Scale EfficienydanTechnical Efficiency

DMU di titik R pada gambar 2.1 tidak efisien secara teknis, baik dengan

menggunakan model CRS maupun VRS. Apabila menggunakan asumsi model

CRS, maka ketidakefisiensian secara teknis DMU di titik R ini dapat diukur

dengan jarak QR, sedangkan apabila menggunakan asumsi model VRS, maka

ketidakefisiensian secara teknis DMU di titik R adalah sebesar SR. Perbedaan

sebesar QS ini merupakanscale inffeciency

2.1.3 Pengukuran Efisiensi Bank

Efisiensi bank pada umumnya dihitung dengan menggunakan rasio BoPo

yang merupakan salah satu pendekatan Financial Statement Analysis. Semakin

besar nilai BoPo, maka menunjukkan semakin rendahnya efisiensi bank,

sebaliknya semakin rendah nilai BoPo, maka menunjukkan semakin tingginya

efisiensi bank. Berikut ini merupakan rumus perhitungan efisiensi bank dengan

menggunakan rasio BoPo:

=

………...(2.4)Keterangan:

BoPoit = Efisiensi (BoPo) bank i pada periode t

Boit = Biaya operasional bank i pada periode t

Poit = Pendapatan operasional bank i pada periode t

Pendekatan lain yang dapat digunakan untuk menghitung efisiensi bank

ialahData Envelopment Analysis. Bank bertindak sebagaiDecision Making Unit

dan output dalam mengukur nilai efisiensi bank. Menurut Hadad, dkk (2003),

terdapat bermacam-macam pendekatan dalam mendefiniskan input serta output

dalam sebuah model efisiensi yang tepat. Terdapat dua pendekatan dalam

menentukaninputdanoutput, yaitu:

a. Pendekatan produksi (the production approach), melihat institusi finansial

sebagai produsen yang memproduksi jasa seperti akun deposit dan

pinjaman.

b. Pendekatan intermediasi (the intermediation approach), melihat institusi

finansial sebagai lembaga intermediasi yang menyalurkan dana dari pihak

surplus kepada pihak defisit.

Berdasarkan kedua pendekatan tersebut, pendekatan yang digunakan untuk

penelitian ini adalah pendekatan intermediasi. Pendekatan intermediasi dipilih

karena peranan bank adalah sebagai institusi finansial yang mengumpulkan

tabungan dari unit surplus dan mengubahnya menjadi kredit untuk unit defisit

unit. Pendekatan intermediasi memandang institusi finansial sebagai

intermediator, yakni merubah dan mentransfer aset finansial dari unit surplus

menjadi unit defisit. Dalam hal ini, input institusional yang dimaksud adalah

pembayaran bunga kepada deposan dan berbagai macam sumber pendanaan,

sedangkan yang bertindak sebagaioutputialah pinjaman. Sufian dan Majid (2007)

menggunakan input dan output yang mengarah pada pendekatan intermediasi,

yakni total deposit dan interest expenses sebagai variabel input, sedangkan

variabeloutputadalahtotal loans,interest income,dannon interest income. Oleh

variabel yang digunakan untuk mengitung efisiensi dengan pendekatan DEA

dalam penelitian ini ialah total deposit dan interest expenses sebagai variabel

input, sedangkan variabel output adalah total loans, interest income dan non

interest income.

Pada kenyataannya, tidak semua bank akan beroperasi pada skala yang

optimal sehingga asumsi CRS tidak tepat untuk digunakan dalam menghitung

efisiensi bank (Saad dan El-Moussawi, 2009). Oleh karena itu, perhitungan

efisiensi bank dalam penelitian ini menggunakan model VRS yang ada dalam

software DEAP.

Setelah ditentukannya variabel input dan output, maka persamaan

matematis VRS dalam DEA yang digunakan untuk menghitung efisiensi bank

dalam penelitian ini dapat ditulis sebagai berikut:

max = + + −

subject to:

+ = 1

+ + − − − ≤ 0

, , ≥ 0

, ≥ 0……….(2.5)

Keterangan:

eit = Efisiensi bank i pada periode t

u1it = Bobottotal loansbank i pada periode t

u2it = Bobotinterest revenuebank i pada periode t

y1it = Total loansbank i pada periode t

y2it = Interest revenuebank i pada periode t

y3it = Non interest revenuebank i pada periode t

j = Bank 1,bank 2…bank n (keseluruhanbank)

y1jt = Total loansbank ke j pada periode t

y2jt = Interest revenuebank ke j pada periode t

y3jt = Non interest revenuebank ke j pada periode t

v1it = Bobottotal depositbank i pada periode t

v2it = Bobotinterest expensesbank i pada periode t

x1it = Total depositbank i pada periode t

x2it = Interest expensesbank i pada periode t

x1jt = Total depositbank ke j pada periode t

x2jt = Interest expensesbank ke j pada periode t

u0 = Penggal yang dapat bernilai positif atau negatif

Nilai dari efisiensi berkisar antara 0 hingga 1. Apabila bank memiliki nilai

efisiensi 1 berarti bank tersebut efisien sempurna dan apabila bank memiliki nilai

efisiensi 0 maka bank tersebut tidak efisien. Oleh karena itu, semakain mendekati

angka 1 berarti bank tersebut semakin efisien.

Untuk penelitian ini, efisiensi bank yang diperoleh dengan pendekatan rasio

BoPo maupun DEA model VRS, tidak langsung digunakan sebagai variabel

independen. Nilai efisiensi ini diolah lagi untuk mencari perubahan efisiensi.

ini. Hal ini mengacu pada penelitian yang dilakukan oleh Beccalli, Casu, dan

Giardone (2006); Sufian dan Majid (2007); Majid, Zulkhibri, dan Sufian, (2008).

Berikut ini merupakan rumus perhitungan perubahan efisiensi relatif

(Beccalli, Casu, dan Giardone, 2006):

∆

=

……….…….(2.6)Keterangan:

∆EFFit = PerubahanDEAbank i pada periode t

eit = Efisiensi (DEA) bank i pada periode t

eit-1 = Efisiensi (DEA) bank i pada periode t-1

Berikut ini merupakan rumus perhitungan perubahan efisiensi yang dihitung

dengan menggunakan rasio BoPo:

∆

=

……….…….(2.7)Keterangan:

∆BoPoit = Perubahan rasio BoPo bank i pada periode t

Eit = Efisiensi (BoPo) bank i pada periode t

Eit-1 = Efisiensi (BoPo) bank i pada periode t-1

2.1.4 Pendapatan Saham

Pendapatan saham adalah keuntungan yang dinikmati investor atas

returnatau punexpected return (Hartono, Jogiyanto, 2008:195). Realized return

adalah pendapatan yang telah terjadi.Realized return sering disebut juga sebagai

actual return. Realized return dihitung dengan menggunakan data historis.

Realized return penting karena digunakan sebagai salah satu pengukur kinerja

perusahaan. Realized return juga berguna sebagai dasar penentuan expected

return dan risiko dimasa depan. Expected return adalah pendapatan yang

diharapkan akan diperoleh investor di masa mendatang. Expected returnsifatnya

belum terjadi, tidak seperti realized return. Oleh karena itu, pendapatan saham

yang digunakan dalam penelitian ini adalahrealized return.

Realized return dapat diukur dengan menggunakantotal return. Menurut

Hartono, Jogiyanto (2008:196), yang dimaksud dengan total return adalah

pendapatan keseluruhan dari suatu investasi dalam periode tertentu. Berikut ini

merupakan rumus untuk menghitungtotal return(Hartono, Jogiyanto, 2008:197) :

TRit

=

……….. (2.8)Keterangan:

TRit = Total returnsaham i pada periode t

Pit = Harga saham i pada periode t

Pit-1 = Harga saham i pada periode t-1

Dit = Dividen saham i pada periode t

Total returnterdiri daricapital gain (loss)dan dividen. Capital gain (loss)

harga beli, maka terjadi keuntungan modal (capital gain), dan sebaliknya jika

harga jual lebih rendah dri harga beli, maka terjadi kerugian modal (capital loss).

Dividen adalah penerimaan kas periodik atas kepemilikan saham. Dalam

penelitian ini, untuk menghitung pendapatan saham hanya menggunakan capital

gain (loss) karena dividen tidak selalu dibagikan perusahaan kepada investor.

Oleh karena itu, rumus pendapatan saham yang digunakan dalam penelitian

menjadi seperti dibawah ini :

=

……….…(2.9)Keterangan :

Rit = Pendapatan saham aktual bank i pada periode t

Pit = Harga saham bank i pada periode t

Pit-1 = Harga saham bank i pada periode t-1

2.1.5 Faktor-Faktor yang Mempengaruhi Pendapatan Saham

Pendapatan saham berubah-ubah sesuai dengan pergerakan harga saham,

yakni apabila harga saham meningkat, maka pendapatan saham pun akan

mengalami peningkatan, sebaliknya apabila harga saham menurun maka

pendapatan saham pun akan mengalami penurunan dan harga saham ini

ditentukan oleh pelaku pasar yakni terkait dengan permintaan dan penawaran

saham yang bersangkutan di pasar bursa (Hartono, Jogiyanto, 2008:125).

a. Kondisi fundamental perusahaan

Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja

perusahaan itu sendiri. Semakin baik kinerja perusahaan maka semakin

meningkat pendapatan saham perusahaan tersebut,sebaliknya semakin buruk

kinerja perusahaan maka semakin menurun pendapatan saham perusahaan

tersebut. Faktor fundamental ini sangatlah beragam karena dapat terdiri dari

kondisi keuangan, strategi bisnis maupun produk, manajemen, efisiensi

hingga keunggulan lainnya yang bersifatcompetitive advantages.

b. Suku bunga (SBI)

Dengan meningkatnya bunga SBI maka bank-bank dan lembaga keuangan

lainnya akan terpicu untuk membeli SBI. Bunga yang tinggi akan membuat

bank dan lembaga keuangan memberikan tingkat bunga yang lebih tinggi

untuk produk-produknya agar menarik sebanyak mungkin dana masyarakat.

Bunga yang tinggi ini akan berdampak pada alokasi dana para investor.

Investor akan menjual saham dan dananya kemudian ditempatkan di bank.

Penjualan secara serentak inilah yang akan berdampak pada penurunan harga

saham secara signifikan.

c. Dana asing di bursa

Jika sebuah bursa dikuasai oleh investor asing maka ada kecenderungan

transaksi saham akan menjadi tergantung pada investor asing tersebut. Selain

itu, investor lokal pun akan banyak menjadi pengikut investor asing tersebut

karena ada anggapan yang menyatakan bahwa investor asing lebih

asing memiliki dana yang besar sehingga digolongkan dalam big player.

Mengikuti permainanbig playerlebih bijaksana daripada melawan.

d. News and rumors

News and rumorsadalah semua berita yang beredar di tengah masyarakat dan

menyangkut berbagai hal, mulai dari ekonomi, sosial, politik, keamanan, dan

lain sebagainya. Dengan adanya berita, maka investor bisa memprediksi

seberapa kondusif keadaan suatu negara sehingga kegiatan investasi dapat

dilaksanakan. Hal ini akan berdampak pada pergerakan harga saham di bursa

yang akhirnya akan menimbulkan dampak pada pendapatan saham.

2.1.6 Pengaruh Efisiensi Terhadap Pendapatan Saham

Perusahaan yang efisien memiliki performa yang lebih baik dibandingkan

dengan perusahaan yang tidak efisien. Perusahaan yang efisien memiliki biaya

yang lebih rendah atauoutput yang lebih tinggi dibandingkan perusaahaan yang

tidak efisien. Kondisi ini akan memberikan kesan positif terhadap perusahaan

tersebut sehingga performa saham perusahaan akan meningkat. Peningkatan

performa saham ini akan menaikan pendapatan saham perusahaan (Sufian dan

Majid, 2007)

Beccalli, Casu, dan Girardone (2006) juga memilki pendapat yang sama,

yaitu efisiensi memiliki pengaruh yang positif terhadap pendapatan saham.

Apabila suatu perusahaan mengalami penurunan atau peningkatan tingkat

efisiensi, maka hal ini dapat terefleksi dalam harga saham perusahaan tersebut.

seluruh informasi yang tersedia untuk publik tentang prospek perusahaan

harusnya tercermin pada harga saham (Bodi, Kane, Marcus, 2006:480). Efisiensi

temasuk dalam informasi tersebut. Penurunan efisiensi akan menyebabkan harga

saham menurun. Hal ini disebabkan oleh penurunan efisiensi yang dianggap

investor sebagai sinyal negatif karena perusahaan yang tidak efisien menandakan

bahwa kinerja perusahaan dalam menghasilkan laba menjadi semakin menurun.

Sinyal negatif mengakibatkan penurunan permintaan saham sehingga harga saham

akan mengalami penurunan. Penurunan harga saham akan menyebabkan

pendapatan saham menurun, sebaliknya apabila perusahaan mengalami

peningkatan efisiensi, maka harga saham perusahaan tersebut akan mengalami

peningkatan. Peningkatan harga saham akan menyebabkan kenaikan pendapatan

saham.

Efisiensi yang dihitung dengan menggunakan DEA memiliki pengaruh

positif terhadap pendapatan saham, sedangkan efisiensi yang dihitung dengan

menggunakan rasio BoPo memiliki pengaruh negatif terhadap pendapatan saham.

Perbedaan tersebut disebabkan oleh konsep efisiensiDEAyang tidak sama dengan

konsep efisiensi BoPo. DEA membandingkan output-input yang terbobot suatu

bank dengan bank-bank lainnya sehingga semakin tinggi nilai efisiensiDEAsuatu

bank, maka semakin efisien bank tersebut, sebaliknya semakin rendah nilai

efisiensi DEA suatu bank, maka semakin tidak efisien bank tersebut. Bank yang

memiliki nilai efisiensiDEAyang semakin meningkat menunjukkan bahwa bank

tersebut semakin efisien sehingga memacu investor untuk membeli saham

saham. Peningkatan harga saham menyebabkan peningkatan pendapatan saham.

BoPo merupakan perbandingan biaya operasional dengan pendapatan operasional

sehingga semakin tinggi nilai BoPo suatu bank, maka semakin tidak efisien bank

tersebut, sebaliknya semakin rendah nilai BoPo suatu bank, maka semakin efisien

bank tersebut. Bank yang memiliki nilai BoPo yang semakin meningkat

menunjukkan terjadinya penurunan efisiensi bank sehingga dapat menurunkan

minat investor untuk membeli saham tersebut. Hal ini akan menyebabkan

permintaan akan saham menurun. Penurunan permintaan akan saham tersebut

akan menyebabkan turunnya harga saham sehingga pendapatan saham juga

mengalami penurunan.

2.2 Penelitian Sebelumnya

Penelitian sebelumnya mengenai pengaruh efisiensi terhadap pendapatan

saham pernah dilakukan oleh Adenso-Diaz dan Gascon (1997). Sampel yang

digunakan dalam penelitian adalah 23 bank di Spanyol selama tahun 1993-1995.

Variabel tergantung dalam penelitian ini ialah performa saham, dan variabel bebas

yang digunakan ialah biaya produksi, risiko sistematik, resiko spesifik, dan

branch network distribution. Keempat variabel bebas tersebut merupakan

indikator efisiensi. Hasil penelitian menunjukkan bahwa efisiensi mempengaruhi

performa saham dan indikator efisiensi yang paling berpengaruh ialah risiko

spesifik.

Beccalli, Casu, dan Girardone (2006) juga melakukan penelitian untuk

Pengukuran efisiensi dilakukan dengan menggunakan dua pendekatan yakniData

Envelopment Analysis (DEA) danStochastic Frontier Approach (SFA). Variabel

input yang digunakan ialah interest expenses, non interest expenses,

administrative expenses, dan personal expeses. Variabel output yang digunakan

ialah total loans dan other earning assets. Untuk mengetahui pengaruh efisiensi

terhadap performa saham, Becalli menggunakan regresi sederhana dengan

variabel dependen berupa pendapatan saham bank dan variabel independen berupa

perubahan efisiensi. Sampel yang digunakan ialah bank-bank yang terdapat di

Eropa, yakni Perancis, Jerman, Itali, Spanyol, dan Inggris serta bank tersebut juga

terdaftar di bursa pada tahun 2000. Hasil dari penelitian ini mengindikasikan

bahwa efisiensi berpengaruh terhadap pendapatan saham bila perhitungan

efisiensi menggunakan pendekatanDEA, sedangkan perhitungan efisiensi dengan

menggunakan pendekatanSFAtidak mempengaruhi pendapatan saham.

Kirkwood dan Nahm (2006) meneliti efisiensi biaya dan efisiensi profit

bank-bank di Australia antara tahun 1995 sampai dengan 2002 serta meneliti

pengaruh efisiensi terhadap pendapatan saham. Data yang digunakan untuk dalam

penelitian ini sebanyak 70 data, yang terdiri dari 10 bank di Australia selama

tahun 1995 sampai dengan 2002. Efisiensi dihitung dengan menggunakanData

Envelopment Analysis Malmquist Productivity Index. Variabel input yang

digunakan untuk menghitung efisiensi biaya dan efisiensi profit adalah sama

yakni jumlah pekerja, net fixed asset,dan interest-bearing liability, sedangkan

variabel output yang digunakan berbeda, yakni interest-bearing asset dan non

menghitung efisiensi profit. Untuk menguji pengaruh efisiensi terhadap

pendapatan saham digunakan regresi data panel yang terdiri atas dua model.

Model pertama menggunakanexces market return dan perubahan efisiensi biaya

sebagai variabel bebas. Model kedua menggunakan exces market return dan

perubahan efisiensi profit sebagai variabel bebas. Pendapatan saham digunakan

sebagai variabel tergantung baik dalam model pertama maupun model kedua.

Hasil penelitian menunjukkan bahwa hanya efisiensi profit yang mempengaruhi

pendapatan saham bank.

Sufian dan Majid (2007) melakukan penelitian dengan menggunakan

metode non-parametrik Data Envelopment Analysis Windows Analysis untuk

menginvestigasi tren jangka panjang perubahan efisiensi bank-bank komersial di

Singapura pada periode 1993 sampai dengan 2003. Selain itu, dalam penelitian ini

juga diteliti mengenai hubungan antara efisiensi dengan performa saham. Untuk

mengukur efisiensi digunakan variabel input berupa total deposit dan interest

expenses, sedangkan total loan, interest income, dan non interest income

digunakan sebagai variabel output.Jumlah data yang digunakan dalam penelitian

sebanyak 60 data yang terdiri dari 6 bank di Singapura selama tahun 1993 sampai

dengan 2003. Hasil penelitian menunjukkan bahwa bank-bank komersial

Singapura secara keseluruhan memiliki efisiensi sebesar 95,4% yang

menunjukkan bahwa sebanyak 4,6% input telah disia-siakan. Selain itu, terdapat

pengaruh efisiensi biaya terhadap pendapatan saham dengan menggunakan regresi

Majid et al (2008) melakukan penelitian mengenai hubungan efisiensi

bank-bank yang terdapat di China dengan performa saham. Analisa pertama yang

dilakukan adalah menghitung pendapatan saham tahunan dari bank-bank untuk

periode 1997 hingga 2006. Majid et al kemudian menggunakan metode Data

Envelopment Analysis Window Analysisuntuk mengestimasi efisiensi bank. Hasil

penelitian menunjukkan bahwa terdapat pengaruh efisiensi bank Cina terhadap

performa harga saham.

2.3 Hipotesis

Berdasarkan rumusan masalah, landasan teori, dan penelitian sebelumnya,

maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Efisiensi bank yang diukur dengan menggunakan rasio BoPo berpengaruh

negatif terhadap pendapatan saham bank yang terdaftar di Bursa Efek

Indonesia selama periode 2004 sampai dengan 2007.

2. Efisiensi bank yang diukur dengan menggunakan Data Envelopment

Analysis berpengaruh positif terhadap pendapatan saham bank yang

terdaftar di Bursa Efek Indonesia selama periode 2004 sampai dengan

2007.

2.4 Model Analisis

Berikut ini merupakan model analisis yang digunakan untuk menganalisa

pengaruh efisiensi bank terhadap pendapatan saham bank:

b. Untuk efisiensi dengan pendekatanDEA: Rit= β0i+ β2∆EFFit+ eit

Keterangan:

Rit = Pendapatan saham bank i pada periode t

β0i = Konstanta dari persamaan regresi

β1 = Koefisien regresi untuk efisiensi dengan

pendekatan rasio BoPo

β2 = Koefisien regresi untuk efisiensi dengan

pendekatanDEA

∆BoPoit = Perubahan rasio BoPo bank i pada periode t ∆EFFit = PerubahanDEAbank i pada periode t

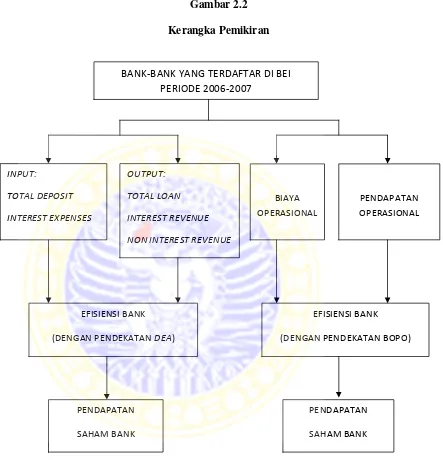

Gambar 2.2

Kerangka Pemikiran

INPUT:

TOTAL DEPOSIT

INTEREST EXPENSES

OUTPUT:

TOTAL LOAN

INTEREST REVENUE

NON INTEREST REVENUE

EFISIENSI BANK

(DENGAN PENDEKATANDEA)

PENDAPATAN

SAHAM BANK

BANK-BANK YANG TERDAFTAR DI BEI PERIODE 2006-2007

BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL

EFISIENSI BANK

(DENGAN PENDEKATAN BOPO)

PENDAPATAN

BAB 3

METODE PENELITIAN

3.1 Pendekatan Penelitian

Dalam penelitian ini digunakan pendekatan kuantitatif yang menekankan

pada pengujian suatu hipotesis dengan mempergunakan data-data yang terukur

sehingga dapat menghasilkan suatu kesimpulan yang dapat digeneralisasikan.

3.2 Identifikasi Variabel

Berdasarkan model analisis yang digunakan untuk mengetahui pengaruh

efisiensi terhadap pendapatan saham digunakan model regresi linier sederhana

sehingga variabel yang digunakan terdiri dari :

1. Variabel tergantung, yakni pendapatan saham (Rit)

2. Variabel bebas, yakni perubahan efisiensi yang dibedakan menjadi sebagai

berikut:

a. Perubahan rasio BoPo (∆BoPoit) untuk model analisis pertama yang

meneliti pengaruh efisiensi dengan pendekatan rasio BoPo terhadap

pendapatan saham

b. Perubahan DEA (∆EFFit) untuk model analisis kedua yang meneliti

pengaruh efisiensi dengan pendekatan DEA terhadap pendapatan

3.3 Definisi Operasional

Definisi dari variabel-variabel yang digunakan adalah sebagai berikut:

1. Pendapatan Saham (Rit)

Pendapatan saham yang digunakan dalam penelitian ini adalah actual

return yang diukur dengan capital gain/loss tahunan. Berikut ini

merupakan rumus perhitungan pendapatan saham bank yang digunakan

dalam penelitian ini:

=

……….…(3.1)Keterangan:

Rit = Pendapatan saham bank i pada tahun t

Pt = Harga saham bank i pada tahun t

Pt-1 = Harga saham bank i pada tahun t-1

2. Perubahan Rasio BoPo (∆BoPoit)

Perubahan rasio BoPo adalah indikator perubahan efisiensi berdasarkan

pendekatanFinancial Statement Analysis.Pengertian efisiensi berdasarkan

rasio BoPo, yakni perbandingan antara biaya operasional yang dikeluarkan

oleh bank dengan pendapatan operasionalnya. Berikut ini merupakan

rumus untuk menghitung efisiensi dengan menggunakan pendekatan rasio

BoPo:

=

)………(3.2)

BoPoit = Efisiensi (BoPo) bank i pada tahun t

Boit = Biaya operasional bank i pada tahun t

Poit = Pendapatan operasional bank i pada tahun t

Nilai efisiensi yang telah didapat dengan menggunakan rasio BoPo pada

persamaan 3.2 kemudian dihitung perubahannya, yakni dengan

menggunakan rumus (Beccalli, Casu, dan Giardone, 2006):

∆

=

……….(3.3)Keterangan:

∆BoPoit = Perubahan rasio BoPo bank i pada tahun t

BoPoit = Efisiensi (BoPo) bank i pada tahun t

BoPoit-1 = Efisiensi (BoPo) bank i pada tahun t-1

3. PerubahanDEA(∆EFFit)

Perubahan DEA adalah indikator perubahan efisiensi berdasarkan

pendekatan Data Envelopment Analysis. Pengertian efisiensi berdasarkan

Data Envelopment Analysis, yakni kemampuan suatu bank untuk dapat

memaksimalkan total loans, interest revenue dan non interest revenue

dengan menggunakan total deposit dan interest expenses yang telah

ditentukan. Hal ini terkait dengan fungsi bank sebagai lembaga

intermediasi, yakni kemampuan bank untuk mengumpulkan dana dari

pihak surplus dan menyalurkan dana tersebut kepada pihak defisit dalam

dengan menggunakan software Data Envelopment Analysis Program

(DEAP)versi 2.1. Berikut ini merupakan bentuk matematisnya:

max = + + −

subject to:

+ = 1

+ + − − − ≤ 0

, , ≥ 0

, ≥ 0……….(3.4)

Keterangan:

eit = Efisiensi (DEA) bank i pada tahun t

u1it = Bobottotal loansbank i pada tahun t

u2it = Bobotinterest revenuebank i pada tahun t

u3it = Bobotnon interest revenuebank i pada tahun t

y1it = Total loansbank i pada tahun t

y2it = Ineterst revenuebank i pada tahun t

y2it = Non ineterst revenuebank i pada tahun t

j = Bank 1,bank2…bank n (keseluruhan bank)

y1jt = Total loansbank ke j pada tahun t

y2jt = Ineterst revenuebank ke j pada tahun t

y3jt = Non ineterst revenuebank ke j pada tahun t

v1it = Bobottotal depositbank i pada tahun t

v2it = Bobotinterest expensesbank i pada tahun t

x2it = Interest expensesbank i pada tahun t

x1jt = Total depositbank ke j pada tahun t

x2jt = Interest expensesbank ke j pada tahun t

u0 = Penggal yang dapat bernilai positif atau negatif

Nilai efisiensi yang telah didapat dengan menggunakan DEA kemudian

dihitung perubahannya, yakni dengan menggunakan rumus (Beccalli,

Casu, dan Giardone, 2006):

∆

=

……….(3.5)Keterangan:

∆EFFit = PerubahanDEAbank i pada tahun t

eit = Efisiensi (DEA) bank i pada tahun t

eit = Efisiensi (DEA) bank i pada tahun t-1

3.4 Jenis dan Sumber Data

Data yang digunakan adalah data sekunder yang diperoleh dari Bursa Efek

Indonesia, yahoo finance dan Bank Indonesia. Data disajikan dengan metode

pooling yaitu gabungan antara data timeseries dan crossection. Data yang

dibutuhkan yaitu:

1. Daftar bank-bank yang terdftar di BEI pada periode 2003-2007

3. Harga saham tahunan dari bank-bank yang menjadi sampel selama periode

2003-2007

Data yang terkumpul akan diseleksi dan kemudian ditabulasikan untuk

keperluan analisis.

1.5 Prosedur Pengumpulan Sampel

Metode yang digunakan dalam penentuan sampel adalah metodepurposive

sampling. Dalam penelitian kali ini, kriteria-kriteria yang digunakan adalah:

1. Bank yang dipilih adalah bank yag terdaftar pada Bursa Efek Indonesia

pada tahun 2003 dan tetap terdaftar sampai dengan tahun 2007

2. Bank yang dipilih ialah bank yang menerbitkan laporan keuangan secara

terus-menerus yang bersifat laporan keuangan tahunan selama tahun

2003-2007

3.6 Prosedur Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Pengumpulan data dilakukan dengan teknik dokumentasi, yaitu mengambil data

dari Bursa Efek Indonesia,yahoo financedan Bank Indonesia.

3.7 Teknik Analisis

Untuk menganalisis masalah dalam penelitian ini, maka dilakukan analisis

1. Menghitung variabel-variabel yang akan diregresikan dengan

langkah-langkah sebagai berikut:

a. Menghitung pendapatan saham bank dengan menggunakan rumus

(3.1)

b. Menghitung nilai efisiensi dengan menggunakan rasio BoPo (3.2) dan

Data Envelopment Analysisdalam softwareDEAP(3.4).

c. Menghitung perubahan efisiensi, baik efisiensi yang dihitung dengan

menggunakan rasio BoPo maupun efisiensi yang dihitung dengan

menggunakan pendektan DEA VRS. perubahan efisiensi dihitung

dengan menggunakan rumus (3.3) dan (3.5).

2. Menggunakan metode regresi sederhana untuk menguji pengaruh efisiensi

bank terhadap pendapatan saham bank yang terdaftar di Bursa Efek

Indonesia.Adapaun persamaan regresinya adalah sebagai berikut:

a. Untuk efisiensi dengan pendekatan rasio BoPo: Riit= β0i+ β1∆BoPoit+eit

b. Untuk efisiensi dengan pendekatanDEA: Riit= β0i+ β2∆EFFit+ eit

Keterangan:

Riit = Pendapatan saham bank i pada tahun t

β0i = Konstanta dari persamaan regresi

β1 = Koefisien regresi untuk efisiensi dengan pendekatan rasio

BoPo

β2 = Koefisien regresi untuk efisiensi dengan pendekatan DEA

∆EFFit = PerubahanDEAbank i pada tahun t

eit = Error

3. Melakukan uji statistik untuk mengetahui pengaruh efisiensi terhadap

pendapatan saham bank. Uji statistik dalam penelitian ini hanya meliputi

uji t karena variabel bebas yang digunakan dalam penelitian ini hanya

satu. Langkah-langkah untuk melakukan uji t adalah sebagai berikut:

a. Menentukan hipotesis statistik:

Pengaruh efisiensi dengan pendekatan rasio BoPo terhadap

pendapatan saham bank :

Ho : β1 ≥0, artinya efisiensi dengan pendekatan rasio BoPo tidak

berpengaruh negatif terhadap pendapatan saham bank.

H1 : β1 < 0, artinya efisiensi dengan pendekatan rasio BoPo

berpengaruh negatif terhadap pendapatan saham bank.

Pengaruh efisiensi bank dengan pendekatan Data Envelopment

Analysisterhadap pendapatan saham bank :

Ho : β2≤0, artinya efisiensi dengan pendekatan DEA tidak

berpengaruh positif terhadap pendapatan saham

bank.

H1 : β2> 0, artinya efisiensi dengan pendekatan DEA

berpengaruh positif terhadap pendapatan saham

bank.

b. Menentukanlevel of significantsebesar 0.05

d. Mengambil kesimpulan dengan ketentuan sebagai berikut:

H0diterima jika nilai signifikansi> 0.05

H0ditolak jika nilai signifikansi< 0.05

4. Melakukan uji asumsi klasik atas model regresi yang meliputi

autokorelasi, heteroskedasitas, dan normalitas.

a. Gejala normalitas diuji untuk mengetahui apakah nilai residual dalan

model regresi terdistribusi secara normal atau tidak. Apabila nilai

residual tidak terdistribusi normal, maka uji statistik menjadi tidak

valid. Cara untuk melihat normalitas adalah dengan melihat grafik

normal P-P Plot of Regression .Jika data berada di sekitar garis

diagonal dan mengikuti arah garis diagonal, maka model regresi

memenuhi asumsi normalitas. Cara lain untuk menguji normalitas

adalah dengan menggunakan uji statitik nonparametrik

Kolmogorov-Smirnov yang menyatakan bahwa model regresi bebas dari normalitas

jika nilai Asymp.Sig > 0.05.

b. Uji autokorelasi dilakukan untuk mengetahui apakah pada model

regresi terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1. Jika terjadi korelasi antara

kesalahan pengganggu, maka pada model regresi terjadi gejala

autokorelasi. Untuk mendeteksi adanya autokorelasi, dapat dilihat dari

besarnya Durbin-Watson (D-W), dengan ketentuan yakni tidak terjadi

dilihat pada tabel statistik. Nilai dU bervariasi tergantung dari jumlah

sampel dan variabel yang digunakan dalam penelitian.

c. Uji heteroskedasitas dilakukan untuk mengetahui apakah dalam model

regresi terjadi ketidaksamaanvariance dari residual satu pengamatan

ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atau

tidaknya heterokedastisitas adalah dengan melihat grafik plot antara

nilai prediksi variabel tergantung yaitu ZPRED dengan residualnya.

Deteksi adanya heteroskedasitas dapat dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED. Sumbu Y adalah ZPRED dan sumbu X adalah SRESID.

Dasar analisis pengujian gejala heterokedastisitas adalah :

1. Jika ada pola tertentu seperti titik-tittik yang ada membentuk pola

tertentu yang teratur maka mengindikasikan telah terjadi

heterokedastisitas

2. Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

BAB 4

HASIL DAN PEMBAHASAN

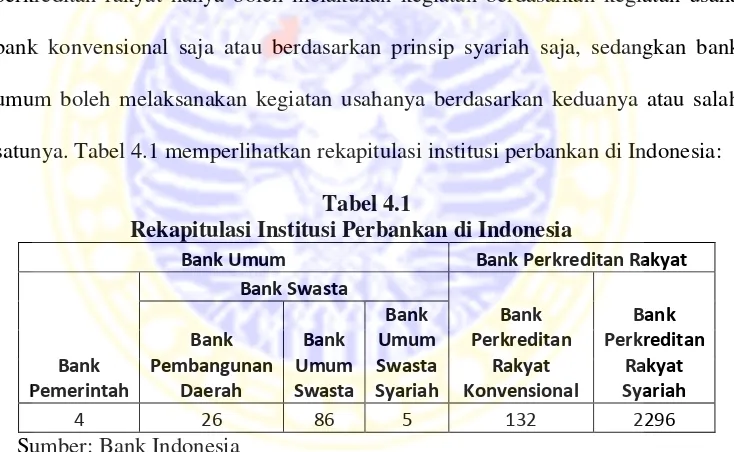

4.1 Gambaran Umum Perbankan Indonesia

Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri dari

bank umum dan bank perkreditan rakyat. Perbedaan utama bank umum dan bank

perkreditan rakyat adalah dalam hal kegiatan operasionalnya. Bank perkreditan

rakyat memiliki jangkauan dan kegiatan operasional yang terbatas, selain itu bank

perkreditan rakyat hanya boleh melakukan kegiatan berdasarkan kegiatan usaha

bank konvensional saja atau berdasarkan prinsip syariah saja, sedangkan bank

umum boleh melaksanakan kegiatan usahanya berdasarkan keduanya atau salah

satunya. Tabel 4.1 memperlihatkan rekapitulasi institusi perbankan di Indonesia:

Tabel 4.1

Rekapitulasi Institusi Perbankan di Indonesia

Bank Umum Bank Perkreditan Rakyat

Bank

Pada tabel 4.1 terlihat terdapat dua jenis bank, yakni bank umum dengan

jumlah 121 bank dan bank perkreditan rakyat dengan jumlah 2296 bank. Bank

umum terdiri dari dua dua jenis bank, yakni bank pemerintah sebanyak 4 bank dan

bank swasta sebanyak 117 bank. Dari 4 bank pemerintah hanya terdapat dua bank

yang memiliki unit usaha syariah. Bank swasta dibedakan menjadi tiga, yakni

Terdapat 26 bank pembangunan daerah dan 15 diantaranya memiliki unit usaha

syariah. Jumlah bank umum swasta sebanyak delapan puluh enam bank dan hanya

7 bank yang memiliki unit usaha syariah, sedangkan bank umum swasta syariah

sendiri hanya berjumlah 5 bank saja. Bank perkreditan rakyat hanya dibedakan

menjadi dua jenis, yakni bank perkreditan rakyat konvensional yang berjumlah

2164 bank dan bank perkreditan rakyat syariah yang berjumlah 132 bank.

4.1.1 Bank yang Terdaftar di Bursa Efek Indonesia

Beberapa bank di Indonesia menerbitkan saham dan terdaftar di Bursa

Efek Indonesia. Jumlah bank yang menerbitkan saham tersebut dapat dilihat pada

tabel 4.2 sebagai berikut:

Tabel 4.2

Jumlah Bank di Indonesia yang Terdaftar di Bursa Efek

No Tahun

Bank Umum Pemerintah

Bank Umum

Swasta Total Bank

1 2003 3 23 26

2 2004 3 21 24

3 2005 3 20 23

4 2006 3 23 26

5 2007 3 25 28

Sumber : Bursa Efek Indonesia

Di tahun 2003, terdapat 26 bank yang menerbitkan saham. Dua puluh tiga

bank tersebut terdiri dari tiga bank umum pemerintah dan 23 bank umum swasta.

Di tahun 2004, jumlah bank yang terdaftar di bursa efek mengalami penurunan,

yakni menjadi 24 bank. Hal ini disebabkan oleh Bank Pikko dan Bank Danpac

yang mengalami likuidasi pada akhir Desember 2004. Di tahun 2005, Bank

terdaftar di bursa efek. Di tahun 2006, jumlah bank yang terdaftar di bursa efek

mengalami peningkatan, yakni menjadi 26 bank. Di tahun 2007, terdapat tiga

bank yang baru menerbitkan saham, yakni Bank Windu Kentjana Internasional,

bank Capital Indonesia, dan Bank Agroniaga, namun Bank Arta Niaga melakukan

delistingsehingga jumlah bank yang terdaftar di bursa menjadi 28 bank.

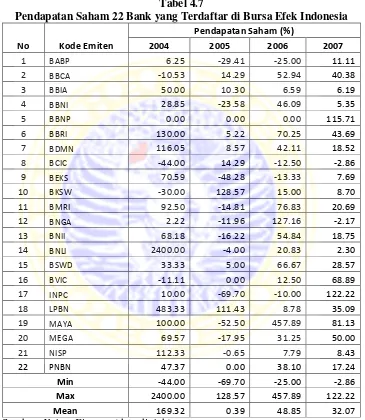

4.1.2 Pendapatan Saham Perbankan Indonesia

Pendapatan saham perbankan selama tahun 2004 hingga tahun 2007 cukup

berfluktuasi. Rata-rata pendapatan saham di tahun 2005 mengalami penurunan,

kemudian meningkat di tahun 2006, dan kembali mengalami penurunan di tahun

2007. Di tahun 2004, pendapatan saham tertinggi dialami oleh Bank Permata,

yakni sebesar 2400%. Peningkatan pendapatan saham Bank Permata yang amat

besar tersebut disebabkan adanyareserve stocksebanyak 1:25 pada tanggal 8 Juni

2004. Hal ini menyebabkan peningkatan pada harga saham Bank Permata dari

Rp.30,00 menjadi Rp.750,00, namun kenaikan ini tidak terjadi di tahun 2005,

pendapatan saham Bank Permata menurun drastis menjadi -4% di tahun 2005.

Penurunan pendapatan saham tidak hanya dialami oleh Bank Permata saja, tetapi

juga dialami oleh sebagian besar bank. Di tahun 2006, pendapatan saham

perbankan mengalami peningkatan. Peningkatan pendapatan saham terbesar di

tahun 2006 dialami oleh Bank Mayapada, namun Bank Mayapada juga menjadi

bank yang mengalami penurunan pendapatan saham yang paling besar di tahun

besar bank. Pergerakan pendapatan saham bank-bank yang terdaftar di Bursa Efek

Indonesia dapat dilihat pada tabel 4.3 sebagai berikut:

Tabel 4.3

Pendapatan Saham Bank-Bank yang Terdaftar di Bursa Efek Indonesia

No Kode Emiten

Pendapatan Saham (%)

2004 2005 2006 2007

1 BABP 6.25 -29.41 -25.00 11.11

2 BBCA -10.53 14.29 52.94 40.38

3 BBIA 50.00 10.30 6.59 6.19

4 BBNI 28.85 -23.58 46.09 5.35

5 BBNP 0.00 0.00 0.00 115.71

6 BBRI 130.00 5.22 70.25 43.69

7 BDMN 116.05 8.57 42.11 18.52

8 BCIC -44.00 14.29 -12.50 -2.86

9 BEKS 70.59 -48.28 -13.33 7.69

10 BKSW -30.00 128.57 15.00 8.70

11 BMRI 92.50 -14.81 76.83 20.69

12 BNGA 2.22 -11.96 127.16 -2.17

13 BNII 68.18 -16.22 54.84 18.75

14 BNLI 2400.00 -4.00 20.83 2.30

15 BSWD 33.33 5.00 66.67 28.57

16 BVIC -11.11 0.00 12.50 68.89

17 INPC 10.00 -69.70 -10.00 122.22

18 LPBN 483.33 111.43 8.78 35.09

19 MAYA 100.00 -52.50 457.89 81.13

20 MEGA 69.57 -17.95 31.25 50.00

21 NISP 112.33 -0.65 7.79 8.43

22 PNBN 47.37 0.00 38.10 17.24

Min -44.00 -69.70 -25.00 -2.86

Max 2400.00 128.57 457.89 122.22

Mean 169.32 0.39 48.85 32.07

Sumber :Yahoo Finance(data diolah)

4.1.3 Pergerakan Efisiensi Bank-Bank yangGo Public

Efisiensi merupakan hal yang perlu diperhatikan. Menurut Bank

Indonesia, efisiensi bank dapat dikukur dengan menggunakan rasio BoPo, yakni

bank. Pergerakan efisiensi dapat dilihat dari pergerakan rasio BoPo. Efisiensi

dikatan meningkat apabila rasio BoPo bergerak turun, sebaliknya efisiensi

dikatakan menurun apabila rasio BoPo bergerak naik. Pergerakan rasio BoPo

dapat dilihat pada tabel 4.4 sebagai berikut :

Tabel 4.4

2003 2004 2005 2006 2007

1 BABP 92.00 91.38 115.86 98.54 95.56

2 BBCA 77.01 66.16 67.50 58.50 66.73

3 BBIA 80.37 74.25 73.14 74.50 70.11

4 BBNI 94.88 63.99 75.83 77.16 93.04

5 BBNP 83.52 82.37 86.43 88.18 87.84

6 BBRI 81.60 68.86 70.45 74.38 69.80

7 BDMN 82.33 48.54 65.40 64.67 77.69

8 BCIC 100.29 219.94 109.84 93.65 92.85

9 BEKS 83.29 81.57 136.78 125.79 99.85

10 BKSW 97.25 98.41 98.15 97.65 95.12

11 BMRI 80.80 67.67 94.96 90.65 75.85

12 BNGA 89.35 79.30 82.38 82.91 82.69

13 BNII 93.29 79.86 83.96 90.16 90.49

14 BNLI 86.59 83.02 89.39 89.88 84.83

15 BSWD 84.35 80.91 82.44 90.93 92.11

16 BVIC 95.53 89.16 88.94 86.47 82.81

17 INPC 96.01 91.70 97.66 97.10 97.14

18 LPBN 99.82 82.18 77.51 75.34 72.82

19 MAYA 93.40 81.06 92.65 88.99 88.46

20 MEGA 76.13 73.83 88.89 92.78 79.21

21 NISP 86.67 76.52 86.12 87.99 88.19

22 PNBN 81.32 57.01 77.31 77.52 73.74 Min 76.13 57.01 65.40 58.50 66.73 Max 100.29 219.94 136.78 125.79 99.85 Mean 87.99 83.53 88.25 86.53 84.41 Sumber: Direktori Bank Indonesia (data diolah)

Berdasarkan tabel 4.4 dapat diketahui bahwa di tahun 2004 sebagian besar

bergerak turun dari tahun 2003 menuju tahun 2004, namun ada beberapa bank

yang mengalami penurunan efisiensi seperti yang dialami oleh Bank Century.

Rasio BoPo Bank Century mengalami peningkatan yang sangat besar, yakni dari

109.84% di tahun 2003 menjadi 219.94% di tahun 2004. Sebagian besar bank

mengalami penurunan efisiensi di tahun 2005 dan mengalami peningkatan

efisiensi di tahun 2006 dan 2007.

4.2 Deskripsi Hasil Penelitian

4.2.1 Perubahan Efisiensi dengan Pendekatan Rasio BoPo

Rasio BoPo dapat dihitung dengan membagi biaya operasional suatu

bank dengan pendapatan operasional suatu bank. Rasio BoPo yang semakin

meningkat menunjukkan penurunan efisiensi suatu bank, sebaliknya rasio BoPo

yang semakin menurun menunjukkan peningkatan efisiensi bank. Perubahan

efisiensi dengan pendekatan rasio BoPo dihitung berdasarkan rumus 3.3.

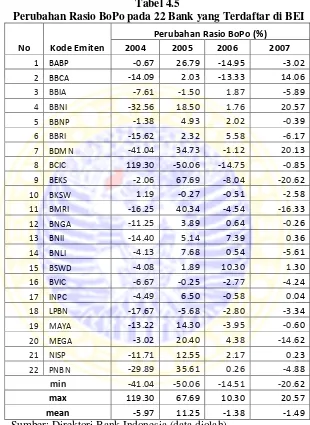

Hasil penelitian tampak pada tabel 4.5. Rata-rata bank mengalami

peningkatan efisiensi di tahun 2004, namun di tahun 2005, rata-rata bank

mengalami penurunan efisiensi yang ditunjukkan oleh peningkatan rata-rata rasio

BoPo sebesar 11.25%. Rata-rata efisiensi mengalami peningkatan lagi di tahun

2006 sampai dengan 2007. Hal ini tercermin dari rata-rata rasio BoPo yang

menurun di tahun 2006 sebesar 1.38% dan menurun sebesar 1.49% di tahun 2007.

Selama tahun 2004 hingga 2007, peningkatan efisiensi terbesar dialami oleh Bank

50.06%, dan penurunan efisiensi terbesar juga dialami oleh Bank Century di tahun

2004, yakni ditunjukkan oleh peningkatan rasio BoPo sebesar 119.30%.

Tabel 4.5

Perubahan Rasio BoPo pada 22 Bank yang Terdaftar di BEI

No Kode Emiten

Perubahan Rasio BoPo (%)

2004 2005 2006 2007

1 BABP -0.67 26.79 -14.95 -3.02

2 BBCA -14.09 2.03 -13.33 14.06

3 BBIA -7.61 -1.50 1.87 -5.89

4 BBNI -32.56 18.50 1.76 20.57

5 BBNP -1.38 4.93 2.02 -0.39

6 BBRI -15.62 2.32 5.58 -6.17

7 BDMN -41.04 34.73 -1.12 20.13

8 BCIC 119.30 -50.06 -14.75 -0.85

9 BEKS -2.06 67.69 -8.04 -20.62

10 BKSW 1.19 -0.27 -0.51 -2.58

11 BMRI -16.25 40.34 -4.54 -16.33

12 BNGA -11.25 3.89 0.64 -0.26

13 BNII -14.40 5.14 7.39 0.36

14 BNLI -4.13 7.68 0.54 -5.61

15 BSWD -4.08 1.89 10.30 1.30

16 BVIC -6.67 -0.25 -2.77 -4.24

17 INPC -4.49 6.50 -0.58 0.04

18 LPBN -17.67 -5.68 -2.80 -3.34

19 MAYA -13.22 14.30 -3.95 -0.60

20 MEGA -3.02 20.40 4.38 -14.62

21 NISP -11.71 12.55 2.17 0.23

22 PNBN -29.89 35.61 0.26 -4.88

min -41.04 -50.06 -14.51 -20.62

max 119.30 67.69 10.30 20.57

mean -5.97 11.25 -1.38 -1.49

Sumber: Direktori Bank Indonesia (data diolah)

4.2.2 Perubahan Efisiensi dengan PendekatanData Envelopment Analysis

(DEA)

Efisiensi dengan pendekatan DEA dalam penelitian ini adalah