PERANCANGAN SISTEM PENILAIAN KREDIT BANK (CREDIT SCORING)

UNTUK PEMBERIAN KREDIT MODAL KERJA USAHA KECIL MENENGAH

DENGAN MENGADOPSI METODE PENGUKURAN KERJA KUANTITATIF

DAN KUALITATIF

Rosita Meitha, Joniarto Parung

Jurusan Teknik Industri, Fakultas Teknik, Universitas Surabaya E-mail: meitha@ubaya.ac.id

Abstrak

Makalah ini mencoba untuk merancang sistem penilaian kredit (credit scoring) yang dapat digunakan sebagai sebuah sistem yang komprehensif dan terintegrasi dalam mengevaluasi sebuah permohonan kredit modal kerja dari usaha kecil dan menengah (UKM) dengan mempertimbangkan Five C’s of Credit (Character, Capital, Condition, Capacity, dan Collateral). Dalam perancangan sistem penilaian kredit tersebut, diadopsi metode pengukuran kinerja kualitatif dan kuantitatif. Dari hasil uji coba, sistem penilaian kredit yang dirancang ternyata mampu mengatasi kelemahan-kelemahan dari sistem penilaian kredit pada saat ini.

Kata kunci: sistem penilaian kredit (credit scoring), Five C’s, pengukuran kinerja

Pendahuluan

Penyaluran kredit merupakan bisnis utama dari sebuah bank, hal ini dikarenakan kredit merupakan satu-satunya fungsi bank yang dapat mendatangkan keuntungan secara langsung bagi pihak bank. Pada sisi lain, hasil survei pada 200 bank internasional (Suhardjono, 2003) menyatakan bahwa permasalahan kredit merupakan penyebab utama bangkrutnya sebuah bank. Saat ini diperlukan adanya sebuah sistem penilaian kredit (credit scoring) yang baik, sehingga putusan akan sebuah pengajuan kredit dapat dikeluarkan dengan cepat, tanpa meningkatkan resiko dari bank. Usaha kecil dan menengah berpotensi untuk memberikan pendapatan (produktivitas peminjaman) yang lebih tinggi dan resiko yang lebih rendah dibandingkan dengan usaha yang besar dikarenakan lebih tahan terhadap gejolak ekonomi.

Analisis kredit sendiri pada dasarnya merupakan gabungan dari analisis kualitatif dan kuantitatif. Pada dasarnya, analisis kualitatif dan kualitatif yang dilakukan tersebut tercakup dalam kerangka Five C’s of Credit (Character, Capital, Condition, Capacity, dan Collateral). Akan tetapi, sampai saat ini Five C’s of Credit tersebut masih belum mempunyai kerangka pengukuran yang pasti, sehingga terkadang menggunakan intuisi dan pengalaman dari seorang credit analyst

saja. Pada dasarnya, analisis kredit bertujuan untuk mengukur kemampuan sebuah usaha, agar dapat menjamin bahwa kredit yang diberikan dapat dikembalikan dengan lancar saat jatuh tempo. Dewasa ini, berbagai metode untuk mengukur kinerja sebuah perusahaan telah banyak dikembangkan dan digunakan. Pengukuran kinerja pada sebuah perusahaan pada dasarnya dapat dibedakan menjadi dua golongan yakni pengukuran secara kuantitatif dan kualitatif. Beberapa metode yang telah umum digunakan untuk mengukur kinerja sebuah perusahaan tersebut akan diadopsi untuk sistem penilaian kredit yang akan dirancang, yang tentunya juga akan disesuaikan kembali dengan tingkat kepraktisan saat penggunaannya.

Kajian literatur

Pada umumnya untuk menganalisis suatu permohonan kredit, bank mempergunakan prinsip yang dikenal dengan Five C’s of Credit (Suhardjono, 2003) yangterdiri dari :

1. Analisis Karakter (character): untuk mendapatkan gambaran akan kemauan membayar dari pemohon kredit

2. Analisis Kemampuan (capacity): untuk mengukur tingkat kemampuan membayar dari pemohon kredit.

4. Analisis Kondisi Ekonomi (condition): untuk mengetahui prospektif atau tidaknya suatu usaha yang hendak dibiayai dengan kredit tersebut.

5. Analisis Jaminan/Agunan (collateral): untuk mengukur kemampuan membayar kembali kredit apabila usaha yang dibiayai macet.

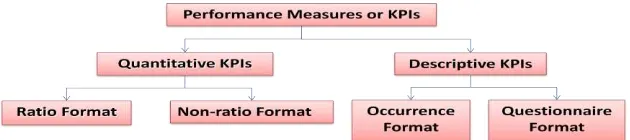

Dalam penyusunan credit scoring, akan mengadopsi metode pengukuran kinerja kuantitaif dan kualitatif. Phusavat et al (2007) mengemukakan, bahwa pada dasarnya Performance Measurement atau Key Performance Indicators (KPI) dapat dibedakan menjadi dua jenis, yakni KPI kuantitatif dan KPI deskriptif atau kualitatif (gambar 1). Pada pengukuran kinerja secara kuantitatif terdapat Objective Matrix (OMAX) yang berbasis produktivitas, Balanced Scorecard (BSC), Data Envelopment Analysis (DEA), dan sebagainya. Pada pengukuran kinerja secara kualitatif, terdapat European Foundation for Quality Management (EFQM), Singapore Quality Award (SQA), Malcom Baldridge Quality National Award (MBA) dan berbagai metode-metode lainnya.

Gambar 1. Klasifikasi Performance Measurement (Phusavat,2007)

Metodologi

Sebelum perancangan sistem penilaian kredit, perlu dievaluasi bagaimana sistem penilaian kredit untuk UKM yang telah ada pada saat ini pada beberapa bank yang ada di Indonesia dengan melakukan brainstorming dengan para credit analyst dari bank-bank terkemuka. Pada dasarnya, analisis kredit dalam Five C’s of Credit sendiri secara garis besar mencakup dua aspek, yakni analisis kuantitatif dan kualitatif. Pada makalah ini, analisis kuantitatif mengadopsi konsep pengukuran kinerja Balanced Scorecard, sedangkan analisis kualitatif mengadopsi konsep pengukuran kinerja European Foundation for Quality Management (EFQM) dengan menyesuaikan sistem penilaian kredit yang ada pada saat in. Hal ini disebabkan karena pada dasarnya kedua metode pengukuran kinerja ini mempunyai banyak kelebihan pada bidang pengukurannya (pengukuran secara kuantitatif dan kualitatif).

Proses perancangan sistem penilaian kredit dimulai dari pembangkitan Key Performance Indicators, penyusunan Scorecard Credit, hingga perhitungan bobot untuk sistem penilaian kredit yang telah dihasilkan, dengan menggunakan metode pairwise comparison dan melibatkan ahli yang telah berpengalaman dalam mengambil keputusan akan sebuah permohonan kredit. Langkah selanjutnya adalah melakukan uji coba atas sistem penilaian kredit yang telah dihasilkan dengan melakukan studi kasus pada sebuah UKM yang saat ini memiliki pinjaman modal kerja pada bank tertentu (dengan pengajuan pinjaman kurang dari satu tahun). Berdasarkan sistem penilaian kredit yang telah dirancang, data-data yang diperlukan diambil pada UKM tersebut. Hasil dari penilaian kredit tersebut kemudian diperbandingkan dengan hasil penilaian dari bank yang saat ini memberikan pinjaman modal kerja untuk UKM tersebut. Selanjutnya juga dilakukan analisis berdasarkan dua aspek, yakni aspek keilmuan dan aspek kemungkinan implementasi.

Hasil dan Pembahasan

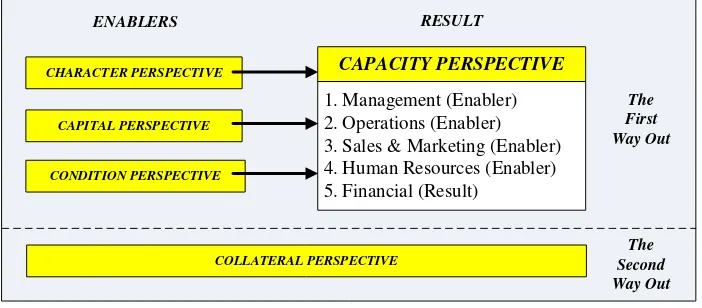

Tahap awal dari perancangan sistem penilaian kredit adalah mengadopsi konsep BSC dan EFQM kedalam sistem penilaian kredit yang dirancang. Ditinjau dari hubungan dan kesesuaian perspektif penilaian yang ada pada BSC dan EFQM dengan Five C’s of Credit, maka KPI-KPI yang ada pada BSC dan EFQM akan dijadikan sebagai sebuah referensi tidak langsung pada proses pembangkitan KPI yang sesuai dengan Five C’s of Credit. Pola hubungan tersebut dapat dijelaskan pada gambar 2.

Gambar 2. Kesesuaian Perspektif Penilaian BSC dan EFQM dengan Five C’s of Credit

Berdasarkan keterkaitan antar perspektif yang ada pada Five C’s of Credit, maka dengan mengadopsi konsep keterkaitan antar perspektif yang ada pada BSC dan EFQM, didapatkan pola hubungan sebagai berikut:

1. Management (Enabler) 2. Operations (Enabler) 3. Sales & Marketing (Enabler) 4. Human Resources (Enabler) 5. Financial (Result)

CAPACITY PERSPECTIVE RESULT

ENABLERS

CHARACTER PERSPECTIVE

COLLATERAL PERSPECTIVE CONDITION PERSPECTIVE

CAPITAL PERSPECTIVE

The First Way Out

The Second Way Out

Gambar 3. Hubungan antar Perspektif dalam Sistem Penilaian Kredit

Berdasarkan pola hubungan tersebut, maka dapat dijelaskan bahwa kriteria the first way out atau alat pengaman lapis pertama bagi bank yang dapat menjamin pengembalian kredit dari debitur dapat diukur dengan menggunakan Four C’s of Credit yang pertama. Pada Four C’s of

Credit tersebut, character, capital, serta condition merupakan perspektif-perspektif enablers yang berpengaruh terhadap perspektif result, yakni capacity. Perspektif capacity sendiri terdiri dari lima aspek, dimana management, operations, sales&marketing, serta human resources merupakan

enablers bagi aspek financial. Perspektif Collateral atau jaminan merupakan alat pengembalian kredit lapis kedua (the second way out) jika the first way out menjadi bermasalah.

tersebut, maka tidak diperlukan keterkaitan-keterkaitan antar KPI dengan menggunakan cause & effect relationship seperti halnya pada model BSC.

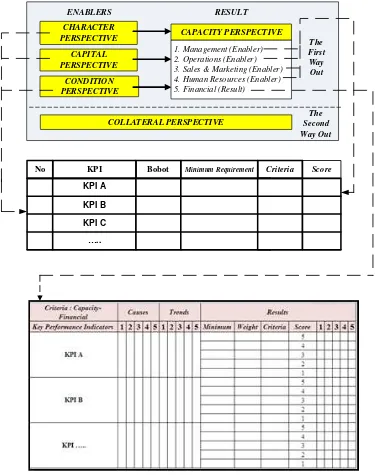

Proses pembangkitan KPI dilakukan dengan melibatkan pihak komite sebuah bank yang telah berpengalaman dalam mengambil keputusan akan permohonan kredit. KPI-KPI yang telah dibangkitkan dievaluasi kembali oleh pihak komite bank tersebut, sehingga didapatkan sebanyak 52 KPI yang selama ini benar-benar dinilai oleh pihak bank dalam mengevaluasi sebuah permohonan kredit.

Mapping dari instrumen pengukuran yang digunakan dapat terlihat pada gambar 4. Setelah instrumen pengukuran ditentukan, maka langkah selanjutnya adalah dengan merancang scorecard

penilaian pada setiap perpektif yang ada. Contoh dari rancangan scorecard pada perspektif

character dapat terlihat pada tabel 1.

No KPI Bobot Minimum Requirement Criteria Score

KPI A

KPI B

KPI C

…..

1. Management (Enabler) 2. Operations (Enabler) 3. Sales & Marketing (Enabler) 4. Human Resources (Enabler) 5. Financial (Result)

CAPACITY PERSPECTIVE RESULT

ENABLERS

CHARACTER PERSPECTIVE

COLLATERAL PERSPECTIVE CONDITION

PERSPECTIVE CAPITAL PERSPECTIVE

The First Way Out

The Second Way Out

Tabel 1. Hasil Perancangan Scorecard untuk Perspektif Character

KPI Minimum Requirement Kriteria Skor

BI Collect (BIC) Nilai BIC adalah Collect 1

Collect 1 3

Collect 2 0

Collect 3 0

Collect 4 0

Collect 5 0

Daftar Hitam Bank Indonesia

(DHBI) Tidak masuk DHBI

Tidak Masuk DHBI 3

Masuk DHBI 0

Reputation in Supplier (RiS) RiS Baik

RiS Amat Sangat Baik 5 RiS Sangat Baik 4

RiS Baik 3

RiS Buruk 2

RiS Sangat Buruk 1 RiS Amat Sangat Buruk 0

Cooperation Level (CL) CL Baik

CL Amat Sangat Baik 5 CL Sangat Baik 4

CL Baik 3

CL Buruk 2

CL Sangat Buruk 1 CL Amat Sangat Buruk 0

Debitur’s Reputation (DR) DR Baik

DR Amat Sangat Baik 5 DR Sangat Baik 4

DR Baik 3

DR Buruk 2

DR Sangat Buruk 1 DR Amat Sangat Buruk 0

Business Development (BD) BD Baik

BD Amat Sangat Baik 5 BD Sangat Baik 4

BD Baik 3

BD Buruk 2

BD Sangat Buruk 1 BD Amat Sangat Buruk 0

Setelah scorecard pada setiap perspektif dalam Five C’s Of Credit telah selesai dirancang, maka tahap selanjutnya adalah menentukan bobot tiap perspektif dan KPI yang ada dengan menggunakan metode pairwised comparison dan melibatkan dewan komite bank.

Selanjutnya dilakukan uji coba implementasi sistem kredit yang dilakukan pada debitur yang mempunyai usaha apotek dan diperoleh total skor 3,43.

Kriteria range penilaian pada sistem penilaian kredit yang digunakan: Skor 0 - 2,49 = Permohonan kredit debitur ditolak.

Skor 2,5 - 3,50 = Permohonan kredit debitur memerlukan perhatian khusus, dan harus diputuskan oleh Dewan Komite Kredit.

oleh BSC dan EFQM, dan mengatasi kelemahan-kelemahan yang ada pada kedua model tersebut. Namun demikian, terdapat beberapa kelebihan dari kedua model tersebut yang tidak diadopsi dikarenakan tidak diperlukan dalam sistem penilaian kredit yang dirancang. Berdasarkan kemungkinan implementasi, sistem penilaian kredit yang dihasilkan mempunyai beberapa kelebihan dan kelemahan namun secara umum mampu mengatasi kelemahan-kelemahan dari sistem penilaian kredit pada saat (tabel 2).

Tabel 2 Credit Scoring sebagai Jawaban Atas Kelemahan Sistem Penilaian Kredit Saat Ini

Kelemahan Sistem Penilaian Kredit

Saat Ini (Secara Keseluruhan) Rancangan Credit Scoring

Tidak terstruktur dan tidak mempunyai kerangka pengukuran secara jelas, sehingga sering ada aspek-aspek yang tidak dinilai

Analisis secara komprehensif dan terintegrasi melalui kerangka pengukuran yang terstruktur

Tidak dapat dijadikan sebagai pembanding antar UKM (treatment yang diberikan pada UKM yang mengajukan permohonan kredit dapat berbeda-beda)

KPI bersifat general dan dapat digunakan untuk semua jenis UKM yang ada di Indonesia

Dapat membandingkan kondisi antar penilaian secara mudah, baik pada debitur yang sama pada periode berbeda maupun antar debitur

Penilaian sangat dipengaruhi subyektivitas serta intuisi dari seorang credit analyst

Mengurangi subyektivitas credit analyst

(dengan pembangkitan kriteria pada setiap kategori penilaian), serta dengan kerangka

scoring yang komprehensif dan terintegrasi

Penilaian seringkali berlangsung dalam jangka waktu yang cukup lama

Flexible dalam penggunaannya

Dapat menganalisis permohonan kredit dengan proses yang lebih sederhana dan terstruktur

Seringkali letak kelemahan dan kelebihan debitur tidak diketahui secara spesifik, sehingga kesulitan dalam pengawasan

Mengetahui dengan jelas letak kelemahan dan kelebihan debitur sehingga pengawasan dapat berjalan secara lebih terarah (fokus terhadap aspek yang menjadi kelemahan dari debitur)

Kesimpulan

Hasil adopsi metode pengukuran kinerja kuantitif dan kualitatif kedalam Five C’s of Credit menunjukkan bahwa sistem penilaian kredit yang dirancang mampu mengatasi kelemahan-kelemahan yang ada pada kedua tools pengukuran kinerja tersebut. Hasil uji coba implementasi sistem penilaian kredit tersebut menunjukkan bahwa sistem penilaian kredit yang dirancang mempunyai banyak keunggulan dan secara umum mampu mengatasi kelemahan-kelemahan dari sistem penilaian kredit pada saat ini sehingga layak untuk diimplementasikan sebagai sebuah sistem yang dapat menilai sebuah permohonan kredit modal kerja. Namun demikian, sistem yang dirancang juga masih memiliki beberapa kelemahan, yang harus dipertimbangkan sebelum memulai proses implementasi dari sistem penelitian tersebut.

Daftar Pustaka

Kaplan, Robert. dan Norton, David. 2000. Balanced Scorecard, Menerapkan Strategi Menjadi Aksi. Erlangga: Jakarta

Kwartono, Adi. 2007. Analisis Usaha Kecil dan Menengah. ANDI : Yogyakarta

Phusavat, Kongkiti. Manaves, Pugdee dan Takala, Josu. 2007. Proposed Model for Performance Measurement Standards. Journal of Inderscience Publishers