PENGARUH FISCAL STRESS TERHADAP PERTUMBUHAN

PENDAPATAN ASLI DAERAH DAN BELANJA MODAL

(Studi Empiris Pada Kabupaten/Kota Se Jawa Tengah) 1

Oleh:

Budi Setyawan2 Priyo Hari Adi3

Fakultas Ekonomi Universitas Kristen Satya Wacana

ABSTRACT

The Implementation of the regional autonomy Acts have influenced every local government to increase their own revenues (PAD). On the other hand, their effort to earn more revenue is very limited by the other regulation, Act No. 34 Years 2000, about the tax and retribution. This situation makes the local government to suffer from the term called fiscal stress. The fiscal stress influences the components of APBD.

The objective of the research is to find the influence of the fiscal stress to the growth of PAD and capital/development expenditure during the implementation of regional autonomy.

Research samples are the regions/towns in Central Java. The results show that fiscal stress positively influences the and the growth of capital/development expenditure. Further analysis result show that fiscal stress during the autonomy era have stonger impact on the growth of PAD and capital expenditure rather than the impact of fiscal stress before autonomy era.

Keywords: Fiscal Stress, own revenue, capital expenditure

PENDAHULUAN

Latar Belakang Penelitian

Pengelolaan (manajemen) pemerintah daerah mengalami perubahan yang sangat berarti sejalan dengan diimplementasikannya otonomi daerah. Undang-undang No. 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah telah memberikan arti penting bagi sistem pemerintahan pusat dan daerah, serta sistem hubungan keuangan antara pemerintah pusat dan daerah. (Undang-undang tersebut kemudian disempurnakan kembali dalam Undang-undang Nomor 32 Tahun 2004 dan Undang-undang Nomor 33 Tahun 2004). Kedua ketentuan perundangan ini memberikan kesempatan yang sangat luas kepada pemerintah daerah, baik dalam penggalian maupun optimalisasi pemanfaatan berbagai potensi yang dimiliki.

Otonomi daerah disatu sisi memberikan kewenangan yang luas kepada pemerintah daerah, namun disisi lain memberikan implikasi tanggung jawab yang lebih besar bagi pemerintah daerah dalam upaya peningkatan kesejahteraan masyarakat. Kamandirian untuk mengelola dan mengatur rumah tangga sendiri akan terwujud dengan baik apabila terdapat dukungan (partisipasi) publik (Adi,2007). Hal ini relatif akan dapat terwujud bila terjadi

1

Disampaikan pada Simposium Nasional Riset Ekonomi & Bisnis Asosiasi Perguruan Tinggi Katolik (APTIK). 28 Juni 2008

2 Alumi Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga tahun 2007. Saat ini bekerja pada sebuah perusahaan swasta di Semarang

3 Staf Pengajar Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga. Menyelesaikan studi Magister Sains Akuntansi dengan konsentrasi Akuntansi Sektor Publik di Program Pasca Sarjana UGM pada tahun 2005. Mempunyai minat pada kajian Akuntansi Sektor Publik, Keuangan Daerah dan Perpajakan. Alamat email :

proses dstribusi, baik pada kebutuhan masyarakat maupun perolehan serta pembagian pendapatan untuk daerah dan masyarakat secara merata.

Meskipun memberikan manfaat positif bagi pengembangan daerah, kebijakan otonomi dinilai terlalu cepat dilakukan, terlebih ditengah-tengah upaya daerah melepaskan diri dari belenggu krisis moneter (Saragih, 2003). Secara eksplisit Brojonegoro (2003) menegaskan bahwa pelaksanaan otonomi dinilai sebagai penerapan pendekatan Big Bang dikarenakan pendeknya waktu persiapan untuk negara yang besar dengan kondisi geografis yang cukup menyulitkan. Otonomi daerah dilaksanakan pada saat daerah mempunyai tingkat kesiapan yang berbeda, baik dari segi sumber daya maupun kemampuan manajerian daerah. Nanga (2005) menunjukkan adanya disparitas (kapasitas ) fiskal yang tinggi antar daerah memasuki era otonomi.

Beberapa daerah tergolong sebagai daerah yang beruntung karena memiliki sumber-sumber penerimaan yang potensial, yang berasal dari pajak, retribusi daerah, maupun ketersediaan sumber daya alam yang memadai yang dapat dijadikan sumber penerimaan daerah. Namun, disisi lain bagi beberapa daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya tuntutan untuk meningkatkan kemandirian daerah. Daerah mengalami peningkatan tekanan fiskal (fiscal stress) yang lebih tinggi dibanding era sebelum otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhada

Penelitian Haryadi (2002) menunjukkan fiscal stress secara signifikan berpengaruh terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa Timur sebelum dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis.

Penelitian lain terkait dengan fiscal stress dilakukan oleh Andayani (2004) Hasil dari penelitian ini menunjukkan bahwa terjadi perubahan rata-rata pendapatan dan belanja daerah Kabupaten/Kota sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah yang tidak stabil selama krisis ekonomi menyebabkan adanya kondisi

fiscal stress (tekanan keuangan), sehingga terjadi penurunan rata-rata pendapatan dan belanja

daerah.

Penelitian ini pada dasarnya identik dengan penelitian sebelumnya, yaitu untuk melihat bagaimana tekanan fiskal dalam otonomi daerah mempengaruhi pertumbuhan pendapatan maupun belanja daerah. Adanya kewenangan yang lebih luas yang diberikan oleh pemerintah pusat tidak hanya diindikasikan akan mempengaruhi pendapatan daerah, tetapi juga diindikasikan mempengaruhi pola/stuktur belanja daerah. Adi (2006) memberikan argumentasi bahwa perubahan pola belanja, terutama dengan peningkatan belanja pembangunan menjadi hal yang logis dilakukan dalam rangka peningkatn pendapatan asli daerah. Terkait dengan hal itu, pemerintah daerah diharapkan semakin mendekatkan diri dalam berbagai kegiatan pelayanan publik guna meningkatkan tingkat kepercayaan publik. Seiring dengan semakin tingginya tingkat kepercayaan, diharapkan tingkat partisipasi (dukungan) publik terhadap pemerintah daerah juga semakin tinggi (Adi, 2007).

Persoalan Penelitian

Persoalan penelitian yang dapat dirumuskan dari gambaran latar belakang yang telah dipaparkan adalah sebagai berikut :

1. Bagaimana pengaruh fiscal stress terhadap pertumbuhan pendapatan asli daerah kabupaten/kota?

2. Bagaimana pengaruh fiscal stress terhadap pertumbuhan belanja modal/pembangunan kabupaten/kota?

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS Fiscal Stress dalam Era Otonomi

Dongori (2006) menyatakan bahwa dampak diberlakukannya undang-undang otonomi daerah dan dikeluarkannya undang-undang No. 34 tahun 2000 yang membatasi pungutan pajak daerah dapat memberikan pengaruh yang cukup besar terhadap penerimaan daerah. Ketersediaan sumber-sumber daya potensial dan kesiapan daerah menjadi faktor penting keberhasilan daerah dalam era otonomi ini. Keuangan daerah, terutama pada sisi penerimaan bisa menjadi tidak stabil dalam memasuki era otonomi ini. Sobel dan Holcombe (1996) dalam Andayani (2004) mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan memasuki era otonomi bisa mengalami hal yang sama, tekanan fiskal (fiscal stress) menjadi semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang ditunjukkan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada.

Shamsub & Akoto (2004) mengelompokkan penyebab timbulnya fiscal stress ke dalam 3 (tiga) kelompok, yaitu:

1. Menekankan bahwa peran siklus ekonomi dapat menyebabkan fiscal stress. Penyebab utama terjadinya fiscal stress adalah kondisi ekonomi seperti pertumbuhan yang menurun dan resesi.

2. Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri sebagai penyebab utama timbulnya fiscal stress. Yu dan Korman (1987) dalam (Shamsub & Akoto, 2004) menemukan bahwa kemunduran industri menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini dapat menyebabkan fiscal stress.

3. Menerangkan fiscal stress sebagai fungsi politik dan faktor-faktor keuangan yang tidak terkontrol. Ginsberg dalam (Shamsub & Akoto, 2004) menunjukkan bahwa sebagian dari peran ketidakefisienan birokrasi, korupsi, gaji yang tinggi untuk pegawai, dan tingginya belanja untuk kesejahteraan sebagai penyebab fiscal stress.

Otonomi daerah menuntut daerah untuk meningkatkan pendapatan asli daerah (PAD). Seiring dengan peningkatan kemandirian, daerah diharapkan mampu melepaskan (atau paling mengurangi) ketergantungan terhadap pemerintah pusat. Dalam era ini, PAD idealnya menjadi komponen utama pembiayaan daerah. Namun upaya pemerintah daerah ini mengalami hambatan karena diberlakukannya UU No. 34 Tahun 2000 tentang Pajak Daerah. Keberadaan UU ini seringkali dinilai justru menjadi disinsentif bagi daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak daerah.

Pada saat fiscal strees tinggi, pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto, 2004). Oleh karena itu, tingginya angka upaya pajak dapat diidentikkan dengan kondisi fiscal stress. Upaya Pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah. Tax effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

Penelitian sebelumnya yang dilakukan Bappenas (2003), serta Setiaji dan Adi (2007) tentang peta kemampuan daerah (propinsi, maupun kabupaten dan kota) dalam era otonomi menunjukkan bahwa Pendapatan Asli Daerah (PAD) mengalami peningkatan yang cukup signifikan. Pemerintah daerah berupaya mengoptimalkan potensi pendapatan asli daerah sebagai bagian utama dalam penyusunan APBD sebagai upaya meminimalkan ketergantungan penerimaan dari pemerintah pusat. Dalam kondisi fiscal stress, pemerintah daerah akan mengoptimalkan potensi pendapatan daerah sebagai upaya meningkatkan pembiayaan daerah.

Penelitian yang dilakukan oleh Halim (2001) menunjukkan bahwa fiscal stress dapat mempengaruhi APBD suatu daerah. Hal tersebut dibuktikan dari adanya pergeseran (kenaikan/penurunan) dari komponen penerimaan dan pengeluaran APBD. Terkait dengan hal itu, penelitian Halim (2001) memberikan fakta empirik bahwa kondisi fiscal stress yang terjadi di tahun 1997 ternyata secara umum tidak menurunkan peran PAD terhadap total anggaran penerimaan/pendapatan daerah. Komponen dari sektor penerimaan dalam Anggaran Penerimaan dan Belanja Daerah (APBD) yang terpengaruh secara signifikan dengan kondisi

fiscal stress adalah proporsi retribusi daerah, sedangkan proporsi pajak daerah relatif tidak

terpengaruh, bahkan proporsinya sedikit naik dalam komposisi Pendapatan Asli Daerah (PAD).

Penelitian lain yang dilakukan oleh Purnaninthesa (2006) membuktikan bahwa fiscal

stress berpengaruh secara signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di

Jawa Tengah. Purnaninthesa (2006) menyimpulkan bahwa fiscal stress pada suatu daerah dapat menyebabkan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya guna mengurangi ketergantungan pada pemerintah pusat. Penelitian lain yang dilakukan Dongori (2006) menunjukkan fakta empirik bahwa fiscal stress mempunyai pengaruh negatit terhadap tingkat ketergantungan daerah. Semakin tinggi tingkat fiscal stress maka ada terdapat upaya daerah untuk meningkatkan kemandiriannya, yaitu dengan cara mengoptimalkan potensi asli daerahnya, yang salah satunya tercermin pada pendapatan asli daerah.

Dengan demikian dapat ditarik hipotesis yaitu:

H1: Fiscal stress berpengaruh positif terhadap pertumbuhan PAD.

Fiscal Stress terhadap Pertumbuhan Belanja Modal/Pembangunan

Dalam menghadapi otonomi daerah, pemerintah daerah harus lebih meningkatkan pelayanan publiknya. Upaya ini akan terus mengalami perbaikan sepanjang didukung oleh tingkat pembiayaan daerah yang memadai. Alokasi belanja yang memadai untuk peningkatan pelayanan publik diharapkan memberikan timbal balik berupa peningkatan peneriamaan pendapatan asli daerah, baik yang berasal dari retribusi, pajak daerah maupun penerimaan lainnya. Penelitian Haryadi (2002) menunjukkan fiscal stress secara signifikan berpengaruh terhadap kinerja keuangan pemerintah Kabupaten/kota di Jawa Timur sebelum dan sesudah krisis. Hasil dari penelitian tersebut adalah tingkat kemampuan pembiayaan daerah sebelum krisis relatif lebih besar dibandingkan sesudah krisis, dari segi kemampuan mobilisasi daerah relatif lebih baik sesudah krisis, dari segi tingkat ketergantungan secara relatif menunjukkan perkembangan yang positif sesudah krisis. Penelitian Andayani (2004) yang menguji fiscal

stress pada saat krisis ekonomi dan sebelum krisis ekonomi menunjukkan bahwa disaat

daerah mengalami fiscal stress yang tinggi (yaitu pada saat krisis ekonomi) maka terdapat kecenderungan peningkatan belanja daerah.

Purnaninthesa (2006) dan Dongori (2006) menunjukkan fakta empiris yang hampir sama bahwa, fiscal stress mempunyai pengaruh positif terhadap tingkat pembiayaan daerah. Secara komprehensif, Dongori (2006) memberikan gambaran empirik bahwa dibandingkan dengan era sebelum otonomi daerah, pengaruh fiscal stress terhadap tingkat pembiayaan sesudah otonomi lebih besar dibandingkan sebelum otonomi. Perubahan pembiayaan ini lebih banyak

disebabkan adanya tuntutan peningkatan pelayanan publik yang ditunjukkan dengan peningkatan alokasi ataupun terjadi pergeseran belanja untuk kepentingan-kepentingan pelayanan publik secara langsung, dalam hal ini belanja pembangunan.

Implementasi Undang-undang otonomi daerah diharapkan dapat memberikan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya. Pemerintah diharapkan menggali potensi yang ada di daerahnya, sehingga pendapatan asli daerahnya dapat digunakan untuk membiayai belanja daerah, khususnya yang berkaitan langsung dengan pelayanan publik ataupun peningkatan prasarana yang mendukung percepatan pertumbuhan ekonomi daerah. Pada gilirannya harapan untuk meningkatkan pendapatan asli daerah dapat terpenuhi. Berarti

fiscal stress benar-benar memberikan pengaruh terhadap pembelanjaan daerah.

Dari gambaran pemaparan ini, dapat ditarik hipotesis penelitian sebagai berikut : H2 : Fiscal stress berpengaruh positif terhadap pertumbuhan belanja modal/pembangunan. Model Penelitian

Model yang dapat dikembangkan berdasar teori dan pengembangan hipotesis penelitian adalah sebagai berikut :

Gambar 1 : Model Penelitian METODE PENELITIAN

Data dan Sumber Data

Penelitian ini menggunakan data sekunder yang berupa data realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten dan kota se Jawa Tengah. Data APBD realisasi yang digunakan adalah data sebelumnhya diberlakukannya otonomi dan pada saat dilaksanakannya otonomi daerah. Data diperoleh dari laporan statistik keuangan pemerintah Propinsi Jawa Tengah yang diterbitkan Biro Pusat Statistik (BPS) Jawa Tengah.

Periode APBD yang menjadi pengamatan penelitian adalah periode 1999/2000 sampai dengan 2000 sebagai periode sebelum terjadinya otonomi daerah. Sedangkan periode 2001 sampai dengan 2003 tahun dalam pelaksanaan otonomi daerah.

Teknik Analisis Fiscal Stress

Fiscal Stress diukur berdasarkan realisasi penerimaan dibandingkan dengan nilai

potensi pendapatan. Upaya pajak yang tinggi mencerminkan tingkat fiscal stress yang lebih besar, hal ini berarti bahwa permintaan untuk jasa tertentu melebihi sumber atau pendapatan yang ada. Menurut Sukanto R (1999), upaya pajak (tax effort) dapat dirumuskan:

PAD Potensi PAD Realisasi UPPADj= ……… (1) Keterangan:

UPPADj = Upaya peningkatan sumber-sumber PAD Realisasi PAD = Realisasi penerimaan sumber-sumber PAD Potensi PAD = Target penerimaan sumber-sumber PAD

Fiscal Stress

Pertumbuhan Pendapatan Asli Daerah Pertumbuhan Belanja Modal/Pembangunan H1+

Pertumbuhan Pendapatan Asli Daerah

Pertumbuhan pendapatan asli daerah diukur berdasarkan pendapatan asli daerah periode APBD dibagi dengan pendapatan asli daerah periode APBD sebelumnya.

PPAD(t) = 1 -t t PAD PAD Keterangan:

PPAD(t) = Pertumbuhan Pendapatan Daerah periode t

PAD (t) = Pendapatan Asli Daerah periode t

PAD (t-1) = Pendapatan Asli Daerah periode t-1

Pertumbuhan Belanja Modal/Pembangunan

Pertumbuhan belanja modal diukur berdasarkan belanja modal periode APBD dibagi dengan belanja daerah periode APBD sebelumnya.

PBM(t) = 1 -t t BM BM Keterangan:

PBM(t) = Pertumbuhan Belanja Modal periode t

BM(t) = Belanja Modal periode t

BM (t-1) = Belanja Modal periode t-1

Uji Hipotesis

Pengujian untuk dua hipotesis yang dikembangkan dalam penelitian ini menggunakan persamaan regresi sederhana berikut ini

1. Y1 = a + β X

2. Y2 = a + β X Keterangan:

X = Fiscal Stress

Y1 = Pertumbuhan Pendapatan Asli Daerah

Y2 = Pertumbuhan Belanja Modal

a = Intercept β = Koefisien regresi ANALISIS DAN PEMBAHASAN

Statistik Deskriptif Fiscal Stress dan Pertumbuhan PAD dan Belanja Daerah .

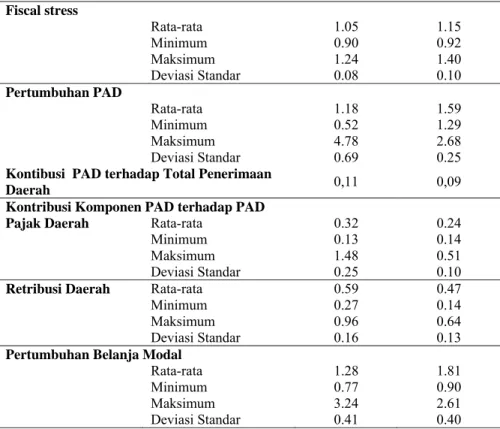

Tabel 1 memberikan gambaran fiscal stress, pertumbuhan PAD dan dua komponen penyumbang PAD terbesar (pajak daerah dan retribusi daerah) dan Belanja daerah dalam dua periode, yaitu dalam periode sebelum otonomi daerah dan sesudah otonomi daerah. Tabel 1 menunjukkan adanya peningkatan rata-rata fiscal stress di kabupaten/ kota se Jawa Tengah setelah otonomi daerah sebesar 0,10. Fiscal stress yang tinggi dengan indikator upaya pajak paling tidak mencerminkan dua hal berikut : pertama pemerintah kabupaten/kota berupaya lebih keras untuk mengoptimalkan berbagai potensi (penerimaan) daerah yang dimiliki, sehingga realisasi penerimaan pajak menjadi lebih besar. Kedua, daerah lebih moderat dalam penetapan anggaran penerimaan. Bila upaya pajak dijadikan indikator untuk menentukan tingkat keberhasilan (kinerja) daerah, maka bisa jadi pemerintah daerah relatif lebih

berhati-hati dalam penetapan anggaran. Proses penyusunan anggaran akan lebih terintegrasi, mengandalkan partisipasi staf (pelaksana) dari dinas atau instansi terkait

Pertumbuhan PAD, secara umum juga mengalami peningkatan. Rata-rata pertumbuhan dalam era otonomi lebih tinggi dibanding sebelum otonomi. Namun demikian, bila dilihat dari sisi kontribusinya, sumbangan PAD terhadap total penerimaan dalam era otonomi daerah justru lebih kecil dibanding dengan periode sebelum otonomi daerah. Hal ini justru menarik mengingat dalam era otonomi, peningkatan kemandirian daerah salah satunya ditunjukkan dengan semakin tingginya kontribusi PAD. Realitas yang terjadi justru menunjukkan hal yang sebaliknya. Penurunan rasio PAD terhadap total pendapatan merupakan cerminan bahwa PAD selama otonomi daerah belum dapat mendominasi komponen total penerimaan pendapatan daerah..Penyumbang PAD terbesar secara umum adalah retribusi daerah dan pajak daerah. Dari tabel 1 diperoleh gambaran bahwa kontribusi kedua komponen PAD ini mengalami penurunan. Indikasi positf dari hal ini adalah daerah juga mengupayakan peningkatan penerimaan dari komponen PAD yang lain, yaitu sektor laba usaha daerah dan penerimaan PAD lainnya Penelitian yang dilakukan oleh Setiaji dan Adi (2007) menunjukkan hal yang sama, yaitu terjadi peningkatan pertumbuhan PAD, namun disisi lain peningkatan ini ternyata tidak mampu untuk meningkatkan kontribusi PAD terhadap penerimaan. Hal ini berarti kemampuan PAD untuk membiayai belanja daerah justru lebih kecil

Rata-rata pertumbuhan belanja modal/pembangunan pemerintah kabupaten/kota se Jawa Tengah untuk periode dua tahun sebelum otonomi daerah (1,28) lebih kecil dibandingkan rata-rata pertumbuhan belanja modal/pembangunan sesudah otonomi (1,81). Pertumbuhan belanja modal/pembangunan merupakan salah satu usaha pemerintah kabupaten/kota untuk mengoptimalkan potensi-potensi yang ada di daerahnya masing-masing. Pertumbuhan belanja modal/pembangunan merupakan ciri positif bahwa pemerintah kabupaten/kota telah berusaha untuk mengurangi ketergantungan daerahnya terhadap pemerintah pusat. Dalam era otonomi, daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan bagian (sharing) dari Pemerintah Pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat (Mardiasmo, 2002). Alokasi belanja modal yang lebih tinggi untuk kepentingan pemberian layanan publik diharapkan akan meningkatkan kepercayaan publik terhadap pemerintah, dan pada gilirannya akan meningkatkan kontribusi publik dalam pembangunan yang ditunjukkan dengan peningkatan penerimaan pajak maupun retribusi.

Tabel 1

Perbandingan Hasil Rata-rata Analisis Deskriptif Sebelum dan Sesudah Otonomi

Sebelum Otonomi Sesudah Otonomi Fiscal stress Rata-rata 1.05 1.15 Minimum 0.90 0.92 Maksimum 1.24 1.40 Deviasi Standar 0.08 0.10 Pertumbuhan PAD Rata-rata 1.18 1.59 Minimum 0.52 1.29 Maksimum 4.78 2.68 Deviasi Standar 0.69 0.25

Kontibusi PAD terhadap Total Penerimaan

Daerah 0,11 0,09

Kontribusi Komponen PAD terhadap PAD

Rata-rata 0.32 0.24

Pajak Daerah

Minimum 0.13 0.14

Maksimum 1.48 0.51

Deviasi Standar 0.25 0.10

Retribusi Daerah Rata-rata 0.59 0.47

Minimum 0.27 0.14

Maksimum 0.96 0.64

Deviasi Standar 0.16 0.13

Pertumbuhan Belanja Modal

Rata-rata 1.28 1.81

Minimum 0.77 0.90

Maksimum 3.24 2.61

Deviasi Standar 0.41 0.40

Sumber : Data sekunder, diolah. Pengujian Normalitas

Pengujian normalitas menggunakan uji Kolmogorov-Smirnov. Uji ini dilakukan karena merupakan syarat sebelum melakukan analisis regresi, yang digunakan untuk mendeteksi apakah suatu data itu terdistribusi normal atau tidak. Data dinyatakan terdistribusi normal bila Asymp Sign > Alpha (5 %), sebaliknya bila nilai Asymp Sign < Alpha (5 %), maka data dinyatakan tidak terdistribusi normal.

Tabel 2 Hasil Uji Normalitas Sebelum dan Sesudah Otonomi

FS_1 PPAD_1 PBM_1 FS_2 PPAD_2 PBM_2 N 35 35 35 35 35 35 Normal Parameters(a,b) Rata-rata .0231 .0313 .0908 .0603 .1971 .2471 Deviasi Standar .0321 .16933 .10743 .0392 .06009 .10090 Most Extreme Differences Absolute .119 .120 .142 .061 .129 .123 Positive .089 .120 .142 .056 .129 .080 Negative -.119 -.069 -.128 -.061 -.105 -.123 Kolmogorov-Smirnov Z .705 .713 .840 .359 .762 .730 Asymp. Sig. (2-tailed) .703 .690 .480 1.000 .606 .662 Sumber : Data Sekunder, diolah.

Berdasarkan hasil uji normalitas, maka dapat dinyatakan semua data terdistribusi normal, karena seluruh variabel penelitian memiliki Asymp Sign > 0,05. Sehingga data sampel dapat digunakan untuk melakukan analisis regresi.

Pengujian Hipotesis Statistik

Pada sub bab ini akan dilakukan pengujian regresi guna menguji hipotesis statistik yang telah dibuat. Hasil pengujian kedua hipotesis ini dirangkum dalam tabel 3 berikut ini :

Tabel 3

Hasil Pengujian Regresi Sederhana

No Hipotesis R2 Konstanta Koefisien β t hitung Sign α Keputusan

1 Hipotesis 1 0.063 0.075 0.935 2.135 0.036 0.05 Diterima 2 Hipotesis 2 0.059 0.136 0.775 2.060 0.043 0.05 diterima Sumber : Data sekunder, diolah.

Hasil pengujian hipotesis 1 (H1) menunjukkan bahwa nilai koefisien β sebesar 0.935, nilai t uji sebesar 2.135 dengan signifikansi 0,036 (lebih kecil dari α = 0.05). Hal ini berarti terdapat pengaruh positif dan signifikan fiscal stress terhadap pertumbuhan Pendapatan Asli

Daerah. Dengan demikian hipotesis 1 (H1) dinyatakan diterima (terbukti)

Demikian pula dengan hasil pengujian hipotesis 2 (H2), fiscal stress terbukti mempunyai pengaruh positif dan siginifikan terhadap pertumbuhan belanja daerah. Penaruh positif ditunjukkan dengan nilai koefisien regresi dan nilai t uji masing-masing sebesar 0.775 dan 2.060. Sedangkan pengaruh yang signifikan ditunjukkan dengan nilai signifikansi sebesar 0.043 (lebih kecil dari α = 0.05). Dengan demikian hipotesis 2 (H2) dinyatakan diterima (terbukti)

Interpretasi Hipotesis

Pengaruh Fiscal stress Terhadap Pertumbuhan PAD (Hipotesis 1)

Hasil penelitian menunjukkan adanya pengaruh positif fiscal stress terhadap pertumbuhan PAD. Hasil penelitian ini memperkuat argumen Purnaninthesa (2006) dalam kondisi fiscal stress yang kuat, daerah lebih termotivasi untuk meningkatkan PAD-nya guna mengurangi tingkat ketergantungannya (terhadap pemerintah pusat). Hal ini memberikan indikasi bahwa dalam tekanan fiskal yang tinggi, daerah cenderung untuk meningkatkan penerimaan daerah sebagai sarana pembiayaan daerah. Salah upaya yang dilakukan adalah dengan meningkatkan pendapatannya sendiri (dhi PAD).

Analisis lebih lanjut dengan menggunakan variabel dummy menunjukkan bahwa terdapat perbedaan yang signifikan pengaruh fiscal stress sebelum dan sesudah otonomi terhadap pertumbuhan PAD. Hasil analisis memberikan fakta empirik bahwa fiscal stress sesudah otonomi daerah mempunyai pengaruh yang lebih kuat terhadap pertumbuhan daripada pengaruh fiscal stress sebelum otonomi terhadap petumbuhan PAD. Peningkatan pertumbuhan PAD yang dipengaruhi oleh fiscal stress selama otonomi daerah merupakan indikasi dari semakin besarnya usaha yang dilakukan oleh pemerintah kabupaten/kota dalam menggali potensi sumber-sumber PAD-nya. Selama otonomi daerah, pemerintah akan berupaya memenuhi kebutuhan pembiayaan rutin dengan PAD-nya. Sehingga dapat mengurangi tingkat ketergantungan terhadap pemerintah pusat. Hasil penelitian ini mendukung temuan Dongori (2006) yang menunjukkan bahwa fiscal stress mempunyai pengaruh negatif terhadap tingkat ketergantungan daerah.

Fiscal stress Terhadap Pertumbuhan Belanja Modal/Pembangunan (Hipotesis 2)

Hasil pengujian hipotesis menunjukkan terdapata hubungan positif antara fiscal stress terhadap pertumbuhan belanja modal/pembangunan. Semakin tinggi fiscal stress di suatu daerah, maka semakin tinggi pula pertumbuhan belanja modal/pembangunan di daerah itu.

Hasil penelitan ini menunjukkan adanya indikasi bahwa fiscal stress yang tinggi semakin mendorong daerah untuk meningkatkan belanja daerahnya. Tingkat pembiayaan daerah justru semakin meningkat pada saat daerah mengalami tekanan fiscal yang semakin tinggi. Hasil penelitian ini mendukung temuan Andayani (2004) yang menujukkan semakin tinggi fiscal

stress maka akan semakin tinggi tingkat belanja daerah.

Apabila dilakukan analisis lebih lanjut, pengujian dengan menggunakan variabel dummy menunjukkan bahwa pengaruh fiscal stress sesudah otonomi terhadap pertumbuhan belanja modal/pembangunan lebih kuat (dan signifikan) daripada pengaruh fiscal stress sebelum otonomi terhadap pertumbuhan belanja modal/pembangunan Hasil penelitian ini mendukung temuan Purnaninthesa (2006) dan Dongori (2006) yang membuktikan adanya pengaruh yang positif fiscal stress terhadap tingkat pembiayaan daerah.

Peningkatan pertumbuhan belanja modal/pembangunan merupakan cerminan dari semakin tingginya pembangunan suatu daerah. Pembangunan suatu daerah dalam masa otonomi daerah mempunyai manfaat bagi daerah itu sendiri yaitu berupa pajak daerah, retribusi daerah dan penerimaan lainnya. Pemerintah kabupaten/kota akan mengupayakan potensi-potensi yang ada untuk meningkatkan PAD-nya. Adanya peningkatan belanja modal/pembangunan, maka diharapkan dapat memperbaiki maupun menambah berbagai infrastruktur yang mendukung perekonomian atau meningkatkan pelayanan pemerintah terhadap publik. Seiring dengan semakin tingginya pertumbuhan ekonomi dan tingkat kepercayaan publik terhadap pemerintah (dikarenakan semakin baiknya tingkat layanan pemerintah), maka harapan terjadinya peningkatan kemandirian daerah jauh lebih terbuka. PENUTUP

Simpulan dan Implikasi

Pelaksanaan undang-undang otonomi daerah dan undang-undang yang membatasi penarikan pajak bagi pendapatan daerah, mengakibatkan pemerintah kabupaten/kota di Jawa Tengah rata-rata mengalami tekanan keuangan. Hal tersebut ditunjukkan dengan tingginya rasio realisasi PAD terhadap target PAD dengan indikasi upaya pajak atau dengan kata lain terjadi peningkatan fiscal stress. Hasil penelitian menunjukkan bahwa Fiscal Stress mempunyai pengaruh yang positif terhadap pertumbuhan PAD. Hasil penelitian ini mendukung Purnaninthesa (2006) yang menyatakan bahwa dalam kondisi fiscal stress yang tinggi daerah semakin termotivasi untuk meningkatkan PAD dan juga mendukung temuan Dongori (2006) yang memberikan fakta empirik bahwa fiscal stress mempunyai pengaruh yang negatif terhadap tingkat ketergantungan daerah.

Temuan lain dalam penelitian ini adalah fiscal stress mempunyai pengaruh yang positif terhadap tingkat pertumbuhan belanja pembangunan/modal. Fiscal Stress yang tinggi menunjukkan semakin tingginya upaya daerah untuk meningkatkan PAD-nya. Sejalan dengan hal itu, harapan untuk terus meningkatkan penerimaan sendiri ini akan sulit terwujud apabila alokasi belanja untuk modal/ pembangunan tidak ditingkatkan. Hasil penelitian ini memperkuat temuan penelitian sebelumnya yang dilakukan Andayani (2004) yang menunjukkan adanya peningkatan belanja yang semakin tinggi pada saat fiscal stress semakin tinggi.

Hasil penelitian ini memberikan implikasi diperlukannya suatu upaya yang lebih intensif melalui penggalian potensi sumber-sumber penerimaan daerah kabupaten/kota di propinsi Jawa Tengah agar mampu meningkatkan pertumbuhan PAD. Salah satu langkah yang dapat ditempuh adalah pemerintah kabupaten/kota harus lebih efektif dalam pengalokasian belanja modal/pembangunan dalam guna memenuhi kepentingan publik, baik yang mendukung pertumbuhan ekonomi maupun untuk pelayanan publik secara langsung..

Keterbatasan dan Saran untuk Penelitian Mendatang

Penelitian ini tidak terlepas dari berbagai kekurangan dan diharapkan dapat disempurnakan pada penelitian-peneitian mendatang. Berbagai kekurangan dalam penelitian ini antaran lain Penelitian ini tidak mengidentifikasi langsung potensi-potensi yang terdapat pada pemerintah kabupaten/kota sehingga argumen yang diberikan merupakan perkiraan dari penulis, untuk itu diharapkan pada penelitian mendatang diharapkan dilakukan identifikasi potensi di setiap daerah, peta keuangan, dan demografi terlebih dahulu agar dihasilkan argumen yang lebih tepat dan sesuai.

Ketebatasan lain dalam penelitian ini adalah belum adanya kesepakatan secara bulat mengenai pengukuran fiscal stress, sehingga pengukuran fiscal stress dengan tax effort belum tentu mengindikasikan adanya fiscal stress. Sehingga diharapkan untuk penelitian mendatang diharapkan dapat mengukur fiscal stress dengan indikator empiris yang lain, sehingga benar-benar dapat diperoleh gambaran fiscal stress yang lebih utuh.

DAFTAR PUSTAKA

Adi, Priyo Hari. 2005. Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi. Jurnal Kritis. Universitas Kristen Satya Wacana. Salatiga.

_____________ 2006. Hubungan Antara Pertumbuhan Ekonomi Daerah, Belanja

Pembangunan dan Pendapatan Asli Daerah (Studi pada Kabupaten dan Kota se Jawa-Bali). Simposium Nasional Akuntansi IX. Padang.

_____________ 2007. Kemampuan Keuangan Daerah dan Relevansinya dengan

Pertumbuhan Ekonomi. The 1st National Accounting Conference. Departemen

Akuntansi, Fakultas Ekonomi Universitas Indonesia. Jakarta.

Andayani W, 2004. Analisis Anggaran Pendapatan dan Belanja Daerah. Jurnal akuntansi dan Keuangan sektor publik vol 05, No 1 Februari.

Bappenas. 2003. Peta Kemampuan Keuangan Propinsi dalam Era Otonomi Daerah

(Tinjauan atas Kinerja PAD, dan Upaya yang Dilakukan Daerah)“, Direktorat

Pengembangan Otonomi Daerah. www.Bappenas.go.id.

Brodjonegoro, Bambang dan Jorge Martines Vasques. 2002. An Analysis of Indonesia’s

TransferSystem : Recent Performance and Future Prospect. George State University.

Andrew Young School of Policy Studies. Working Paper.

Dongori,Dessy Patricia F. 2006. Pengaruh Tekanan Fiskal Terhadap Kinerja Keuangan

Daerah Sebelum dan Sesudah Otonomi Daerah. Fakultas Ekonomi Universitas Kristen

Satya Wacana. Salatiga

Halim, Abdul. 2001. Analisis Deskriptif Pengaruh Fiscal stress Pada APBD Pemerintah

Daerah Kabupaten/Kota Di Jawa Tengah. Kompak. STIE Yogyakarta.

Haryadi, Bambang, 2002. Analisis Pengaruh Fiscal Stress Terhadap Kinerja Keuangan

Pemerintah Kabupaten/Kota Dalam Menghadapi Pelaksanaan Otonomi Daerah.

Simposium Nasional Akuntansi V. Semarang.

Mardiasmo, 2002. Otonomi Daerah Sebagai Upaya Memperkokoh Basis Perekonomian

Purnaninthesa. Anggita. 2006. Analisis Pengaruh fiscal stress terhadap tingkat Pembiayaan

Daerah, Mobilisasi Daerah, Ketergantungan dan Desentralisasi Fiskal Pemerintah Kabupaten/Kota dalam Menghadapi Otonomi Daerah (Studi Empiris pada Kabupaten/Kota Se Jawa Tengah). Fakultas Ekonomi Universitas Kristen Satya

Wacana. Salatiga

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Penerbit Ghalia Indonesia.

Setiaji, Wirawan dan Priyo Hari Adi. 2007. Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami Pergeseran?. Simposium Nasional Akuntansi X. Makassar.

Shamsub, Hannarong., Joseph B Akoto. 2004. State and Local Fiscal Structures and Fiscal

Stress. Journal of Public Budgeting, Accounting and Financial Management, Vol 16, No

1 Hal: 40-61.

Sidik, Machfud. 2002. Optimalisasi Pajak Daerah dan Retribusi Daerah dalam Rangka

Meningkatkan Kemampuan Keuangan Daerah. Makalah disampaikan Acara Orasi

Ilmiah. Bandung. 10 April 2002.

Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah

Undang-Undang No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah.

Undang-Undang No. 32 tahun 2004 tentang Pemerintahan Daerah Undang-Undang No. 34 tahun 2000 tentang Pajak Daerah.

Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat