BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Koperasi

Secara harfiah koperasi berasal dari cooperation (Inggris) atau cooperatio (Latin) atau co-operate (Belanda). Dalam bahasa indonesia diartikan sebagai kerjasama atau bekerja sama. Pengertian Koperasi Indonesia secara yuridis dapat dilihat pada Undang-Undang Koperasi No. 25 Tahun 1992 Pasal 1 yaitu koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melaksanakan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Peran koperasi sangatlah penting dalam menumbuhkan dan mengembangkan potensi ekonomi rakyat serta dalam mewujudkan kehidupan demokrasi ekonomi yang mempunyai ciri-ciri demokratis, kebersamaan, kekeluargaan dan keterbukaan.

Menurut Sudarsono (2002:1), Koperasi yang dimaksud dalam kaitannya dengan demokrasi ekonomi adalah Koperasi sebagai organisasi atau lembaga ekonomi modern yang mempunyai tujuan, mempunyai sistem pengelolaan, mempunyai tertib organisasi (mempunyai rules dan regulations) bahkan mempunyai asas dan sendi-sendi dasar. Jadi, pengertian koperasi dapat disimpulkan sebagai organisasi yang terdiri dari beberapa orang yang mempunyai tujuan dan kepentingan yang sama yaitu untuk meningkatkan kesejahteraan anggotanya pada khususnya dan masyarakat pada umumnya sesuai dengan demokrasi pancasila.

Menurut Undang-Undang Koperasi No. 25 Tahun 1992 Pasal 4 fungsi dan peranan koperasi adalah sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Menurut Peraturan Pemerintah No. 9 Tahun 1995 Unit Simpan Pinjam adalah unit koperasi yang bergerak di bidang usaha simpan pinjam, sebagai bagian dari kegiatan usaha koperasi yang bersangkutan. Adapun kegiatan Unit Simpan Pinjam adalah sebagai berikut:

a. Menghimpun simpanan koperasi berjangka dan tabungan koperasi dari anggota dan calon anggotanya, dan koperasi lain.

b. Memberikan pinjaman kepada anggota, calon anggotanya, dan koperasi lain.

2.1.3 Pengertian Laporan Keuangan

Menurut S. Munawir (2002:2) laporan keuangan adalah hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. M. Said (2002:1) menyatakan bahwa laporan keuangan merupakan interprestasi kinerja keuangan suatu perusahaan selama periode tertentu, sehingga fungsi laporan keuangan sangat memegang peranan yang sangat penting dalam pengambilan suatu keputusan baik ditingkat manajemen, maupun ditingkat investor yang tidak terlibat secara langsung dalam operasional perusahaan. Menurut Standar Akuntansi Keuangan (1999:2) dinyatakan bahwa laporan keuangan merupakan bagian dari pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas atau

laporan arus dana), catatan dan laporan lain serta penjelasan yang merupakan bagian integral dari laporan keuangan.

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa laporan keuangan merupakan ikhtisar mengenai keadaan keuangan perusahaan, yang meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

2.1.4 Tujuan laporan keuangan

Menurut Martono (2002:62) tujuan penyusunan laporan keuangan adalah sebagai berikut:

a. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu. c. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban dan modal suatu bank.

d. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

Menurut Standar Akuntansi Keuangan (1999:3) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja keuangan serta perubahan posisi keuangan serta perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Dari beberapa tujuan di atas, maka dapat disimpulkan bahwa tujuan dari laporan keuangan adalah memberikan informasi tentang jumlah dan perubahan

aktiva, kewajiban, modal serta kinerja keuangan yang bermanfaat dalam pengambilan keputusan ekonomi.

2.1.5 Komponen laporan keuangan

Laporan keuangan secara garis besar terdiri dari : a. Neraca

Menurut Standar Akuntansi Keuangan (1999:12), Neraca merupakan laporan yang menunjukkan keadaaan keuangan suatu unit usaha pada periode tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva atau dengan kata lain, aktiva adalah investasi di dalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan untuk investasi tersebut. Menurut S. Munawir (2002:13) neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi, tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender.

Berdasarkan pengertian tersebut di atas, jadi dapat disimpulkan bahwa neraca adalah laporan sistematis yang menunjukkan keadaan keuangan tentang aktiva, hutang serta modal dari suatu perusahaan pada periode tertentu.

b. Laporan Laba Rugi

Menurut S. Munawir (2002:26) Laporan Laba Rugi merupakan suatu laporan sistematis tentang penghasilan, biaya dan laba-rugi, yang diperoleh oleh suatu perusahaan selama periode tertentu. Laporan Laba Rugi adalah suatu pendekatan yang bisa dilakukan untuk menilai keuntungan dalam hubungannya dengan volume penjualan (Syamsudin, 2001:59). Menurut Husnan (2002:37) laporan laba rugi menunjukkan pendapatan dari penjualan, berbagai biaya dan laba yang diperoleh oleh suatu perusahaan selama periode tertentu.

Berdasarkan ketiga pengertian Laporan Laba Rugi tersebut, secara garis besar dapat dinyatakan bahwa Laporan Laba Rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, dan laba rugi yang dilakukan untuk menilai keuntungan dalam hubungannya dengan volume penjualan yang diperoleh oleh suatu perusahaan selama periode tertentu.

2.1.6 Pengertian penilaian kinerja

Menurut Sugiyarso dan Winarni (2005:111) penilaian kinerja perusahaan merupakan suatu kegiatan yang sangat penting karena berdasarkan hasil penilaian tersebut ukuran keberhasilan perusahaan selama suatu periode tertentu dapat diketahui dan dengan demikian hasil penilaian tersebut dapat dipergunakan sebagai pedoman bagi usaha perbaikan maupun peningkatan kinerja perusahaan selanjutnya. Menurut Mulyadi (2001:415) Penilaian Kinerja yaitu penentuan secara periodik efektivitas bagian organisasi dan kekaryawanannya berdasarkan

sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku tersebut dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwa penilaian kinerja merupakan hasil penentuan secara periodik efektivitas bagian organisasi berdasarkan kebijakan manajemen atau rencana formal sehingga hasil penilaian tersebut dapat dipergunakan sebagai pedoman bagi usaha perbaikan maupun peningkatan kinerja perusahaan selanjutnya.

2.1.7 Manfaat penilaian kinerja

Proses pelaksanaan program yang dapat diukur akan mendorong pencapaian suatu prestasi. Pengukuran prestasi yang dilakukan secara berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus-menerus dan mencapai tujuan di masa mendatang.

Menurut Bastian (2001:330), manfaat penilaian kinerja adalah sebagai berikut :

a. Memastikan pemahaman para pelaksana dan ukuran yang digunakan untuk mencapai prestasi.

b. Memastikan tercapainya skema prestasi yang disepakati, memonitor dan mengevaluasi kinerja dengan perbandingan skema kerja dan pelaksanaan.

c. Memberikan penghargaan dan hukum yang obyektif atas prestasi pelaksanaan yang telah diukur sesuai dengan sistem pengukuran prestasi yang telah disepakati.

d. Menjadi alat komunikasi bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi dan mengidentifikasi apakah keputusan pelayanan sudah dipenuhi.

e. Membantu memahami proses kegiatan instansi pemerintah, memastikan bahwa pengambilan keputusan dilakukan secara obyektif, menunjukkan peningkatan yang perlu dilakukan dan mengungkap permasalahan yang terjadi

2.1.8 Aspek-aspek yang dianalisis dalam kinerja keuangan koperasi

Aspek-aspek yang dinilai untuk menentukan kinerja keuangan koperasi berdasarkan Surat Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998 dapat dilihat pada Tabel 2.1.

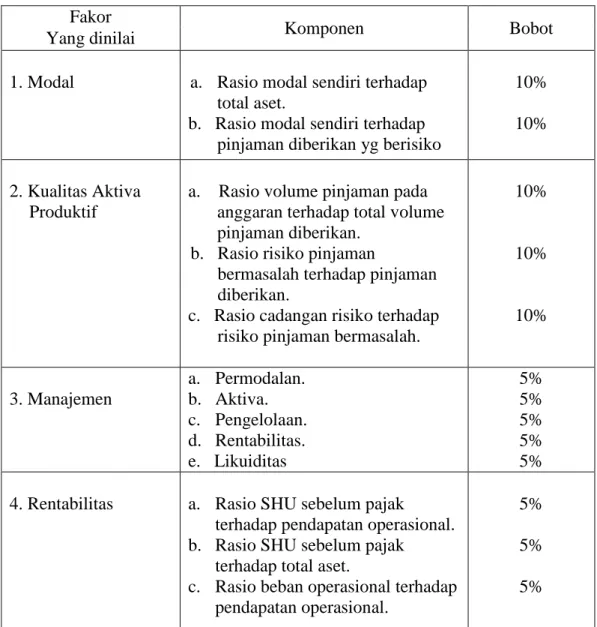

Tabel 2.1 Faktor-faktor yang dinilai dan Bobot dalam Penilaian Tingkat Kesehatan Koperasi

Fakor

Komponen Bobot

Yang dinilai

1. Modal a. Rasio modal sendiri terhadap total aset.

b. Rasio modal sendiri terhadap pinjaman diberikan yg berisiko

10% 10%

2. Kualitas Aktiva Produktif

a. Rasio volume pinjaman pada anggaran terhadap total volume pinjaman diberikan.

b. Rasio risiko pinjaman

bermasalah terhadap pinjaman diberikan.

c. Rasio cadangan risiko terhadap risiko pinjaman bermasalah.

10% 10% 10% 3. Manajemen a. Permodalan. b. Aktiva. c. Pengelolaan. d. Rentabilitas. e. Likuiditas 5% 5% 5% 5% 5% 4. Rentabilitas a. Rasio SHU sebelum pajak

terhadap pendapatan operasional. b. Rasio SHU sebelum pajak

terhadap total aset.

c. Rasio beban operasional terhadap pendapatan operasional.

5% 5% 5%

5. Likuiditas Rasio pinjaman yang diberikan terhadap dana yang diterima

10%

Sumber : Departemen Koperasi, Pengusaha Kecil dan Menengah , (1998). Tabel 2.1 menunjukkan beberapa faktor-faktor dan komponen-komponen yang dinilai dalam analisis tingkat kesehatan koperasi, dimana komponen-komponen tersebut selanjutnya diberikan bobot nilai berdasarkan pengaruhnya terhadap kesehatan koperasi. Nilai komponen dari faktor-faktor tersebut dilakukan berdasarkan nilai kredit yang dinyatakan dalam nilai kredit sebesar 0 sampai 100. Nilai kredit tersebut dinilai lebih lanjut dengan memperhatikan informasi serta aspek-aspek lain yang secara materiil berpengaruh terhadap kondisi dan perkembangan masing-masing faktor. Predikat penilaian kesehatan suatu koperasi ditetapkan berdasarkan total nilai kredit sebagai berikut :

a. Nilai kredit 81 sampai dengan 100 diberi predikat sehat b. Nilai kredit 66 sampai 80 diberi predikat cukup sehat

c. Nilai kredit 51 sampai dengan 65 diberi predikat kurang sehat d. Nilai kredit 0 sampai dengan 50 diberi predikat tidak sehat

2.1.9 Klasifikasi Penilaian Tingkat Kesehatan Koperasi

1) Metode CAMEL berdasarkan Surat Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998

Modal merupakan hal yang sangat penting bagi perkembangan dan kemajuan koperasi. Modal koperasi harus dapat digunakan untuk menjaga kemungkinan timbulnya risiko kerugian akibat gerakan aktiva yang sebagian besar berasal dari dana pihak ketiga atau masyarakat. Menurut Undang-Undang No. 25 Tahun 1992, modal koperasi terdiri dari modal sendiri dan modal pinjaman. Rincian masing-masing komponen modal sendiri dan modal pinjaman koperasi adalah sebagai berikut:

(1) Modal sendiri dapat berasal dari:

a) Simpanan pokok yaitu sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi angota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota.

b) Simpanan wajib yaitu jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu kesempatan tertentu. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota. c) Dana cadangan yaitu sejumlah uang yang diperoleh dari penyisihan

sisa hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

d) Hibah.

(2) Modal pinjaman dapat berasal dari: a) Anggota

Pinjaman yang diperoleh dari anggota, termasuk calon anggota yang memenuhi syarat

b) Koperasi lainnya.

Pinjaman dari koperasi lainnya didasari dengan perjanjian kerja sama antar koperasi.

c) Bank dan lembaga keuangan lainnya.

Pinjaman dari bank dan lembaga keuangan lainnya dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

d) Penerbitan obligasi dan surat hutang lainnya.

Penerbitan obligasi dan surat hutang lainnya di lakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Berdasarkan Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No.194/KEP/M/IX/1998 tanggal 25 september 1998. Untuk menghitung rasio permodalan dari koperasi digunakan rumus:

Permodalan (1) = aset Total sendiri Modal x 100%...(1) Permodalan (2) = berisiko yang diberikan Pinjaman sendiri Modal x 100%...(2)

b. Penilaian kualitas aktiva produktif (quality assets)

Menurut Siamat (1993:28) Aktiva Produktif adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya. Kualitas Aktiva Produktif dinilai atas dasar penggolongan kolektibilitasnya, yaitu lancar, kurang lancar, diragukan dan macet. Kolektibilitas adalah keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh peminjam atau debitur serta tingkat kemungkinan diterimanya kembali dana yang digunakan, ditanamkan dan ditempatkan (Sudirman, 2000:122).

(1) Kualitas Aktiva Produktif (KAP)

Menurut Undang-Undang No. 25 Tahun 1992 kualitas aktiva produktif koperasi dinilai atas dasar kolektibilitasnya yang terdiri dari Lancar (L), Kurang lancar (KL), Diragukan (D), dan Macet (M).

Bobot masing-masing aktiva yang diklasifikasikan sesuai tingkat kolektibilitasnya adalah :

(1) Lancar (L) = 0 % (2) Kurang Lancar (KL) = 50% (3) Diragukan (D) = 75%

(4) Macet (M) = 100 %

Berdasarkan Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998, penilaian terhadap Rasio Kualitas Aktiva Produktif (KAP) koperasi dapat dihitung sebagai berikut:

Rasio KAP (1) = diberikan pinjaman volume Total anggaran pada pinjaman Volume x 100%...(3) Rasio KAP (2) = diberikan Pinjaman bermasalah pinjaman Risiko x 100%...(4)

(2) Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP)

Setiap koperasi wajib untuk membentuk Penyisihan Penghapusan Aktiva Produktif (PPAP) atau Cadangan Piutang Ragu-ragu (CPRR) yang cukup guna menutupi risiko kerugian. Aturan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP) untuk usaha koperasi dilakukan berdasarkan kemungkinan risiko yang ditimbulkannya, yaitu berdasarkan risiko karena kurang lancar, diragukan dan macet.

Berdasarkan Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998, besarnya Penyisihan Penghapusan Aktiva Produktif (PPAP) yang wajib dibentuk adalah:

a) 0% dari aktiva produktif yang digolongkan kredit lancar

b) 50% dari aktiva produktif yang digolongkan kredit kurang lancar c) 75% dari aktiva produktif yang digolongkan kredit diragukan d) 100% dari aktiva produktif yang digolongkan macet

Adapun rumus rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) koperasi adalah : Rasio PPAP = bermasalah pinjaman Risiko risiko Cadangan x 100%...(5)

c. Penilaian Manajemen (management)

Menurut Hasibuan (2001:19) manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai tujuan tertentu. Menurut Handoko (2002:25) manajemen adalah proses perencanaan, pengorganisasian, pengarahan, pengawasan, usaha-usaha para anggota organisasi dan penggunaan sumber daya-sumber daya organisasi lainnya agar mencapai tujuan yang telah ditetapkan.

Berdasarkan definisi tersebut pada dasarnya manajemen berfungsi sebagai orang-orang dalam perusahaan biasa menentukan, menginterprestasikan dan pencapaian tujuan-tujuan organisasi dengan pelaksanaan fungsi-fungsi perencanaan, (planning), pengorganisasian (organizing), penyusunan personalia atau kepegawaian (staffing), pengarahan dan kepemimpinan (leading), dan pengawasan (controlling).

Penilaian terhadap faktor manajemen terhadap koperasi menggunakan 25 daftar pertanyaan/pernyataan yang digunakan Departemen Koperasi, Pengusaha Kecil, dan Menengah dalam menilai tingkat kesehatan koperasi yang bersangkutan.

d. Penilaian Rentabilitas (earning)

Menurut Riyanto (2001:35) rentabilitas adalah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama

periode tertentu. Rentabilitas dapat dibedakan menjadi dua macam yaitu rentabilitas ekonomi dan rentabilitas modal sendiri.

1) Rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut.

2) Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak.

Adapun cara penilaian rentabilitas berdasarkan Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 September 1998, yaitu :

1) Rasio SHU sebelum pajak dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama dan Rasio SHU sebelum pajak dalam 12 bulan terakhir terhadap total aset dalam periode yang sama. Rasio ini disebut Return on Assets (ROA) dengan rumus sebagai berikut :

ROA (1) = l Operasiona Pendapatan pajak sebelum SHU x 100%...(6) ROA (2) = Aset Total pajak sebelum SHU x 100%...(7)

2) Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama dengan rumus sebagai berikut : BOPO = BiayaOperasional x 100%...(8)

e. Penilaian likuiditas (liquidity)

Menurut S. Munawir (2002:31) likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Masalah likuiditas merupakan masalah yang berhubungan dengan kemampuan membayar kewajiban yang segera harus dibayar (Sudirman, 2000:192).

Berdasarkan Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998, penilaian kuantitatif terhadap rasio likuiditas koperasi didasarkan rasio pinjaman yang diberikan terhadap dana yang diterima (Loan to Deposit Ratio atau LDR) dengan rumus :

LDR = diterima yang Dana diberikan yang Pinjaman x 100%...(9)

(2) Economic value added (EVA)

Metode lain yang dapat digunakan dalam menilai kinerja keuangan selain menggunakan konsep CAMEL adalah dengan menggunakan Economic Value Added (EVA) yang dikenal juga dengan sebutan NITAMI (Nilai Tambah Ekonomi). Konsep EVA merupakan pendekatan baru dalam menilai kinerja perusahaan. Istilah EVA pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaan konsultan dari Amerika Serikat (Sefcho Rizal, dkk, 2008 : 70).

tingkat pengembalian bersih dari modal dapat dilihat dengan jelas. Para manajer yang menjalankan bisnisnya dengan dilandasi metode EVA telah berhasil meningkatkan nilai perusahaan mereka. EVA sebenarnya lebih menitikberatkan pada efektivitas manajerial pada tahun tertentu, dimana besarnya EVA secara sederhana ditentukan dengan mengurangkan total biaya modal (Total Cost of Capital) dari laba operasi setelah pajak atau After Tax Operating Income (Agus Sartono, 2001 : 103). Brigham dan Houston (2001 : 51) menyatakan rumus dasar EVA adalah sebagai berikut :

EVA = Laba Operasi Setelah Pajak (NOPAT) – Biaya modal setel;ah pajak…(10) = EBIT (1-Pajak)- WACC

WACC = Total Bunga modal asing + Total Bunga modal sendiri……….(11) Cara penilaian :

(1) EVA positif menunjukan bahwa perusahaan berhasil meningkatkan nilai perusahaan

(2) EVA negatif menunjukan bahwa perusahaan tidak berhasil meningkatkan nilai perusahaan, sehingga laba menurun.

EVA dapat diterapkan pada tingkat divisi atau subsidiary perusahaan , dengan demikian EVA merupakan salah satu criteria yang lebih baik dalam penilaian kebijakan manajerial dan kompensasi.

Pembahasan Hasil Penelitian Sebelumnya

a. Penelitian yang dilakukan oleh Susi (2006) dengan judul "Analisis Tingkat Kesehatan Lembaga Perkreditan Desa (LPD) Desa Adat Pecatu Kecamatan Kuta Selatan Kabupaten Badung“. Penelitian ini menggunakan analisis CAMEL dalam menilai tingkat kesehatan LPD yang terdiri dari Capital (Capital Adequancy Ratio atau CAR), Assets Quality (Kualitas Aktiva Produktif atau KAP), Manajement Quality (Manajemen), Earning (Rentabilitas) dan Liquidity (Likuiditas). Dalam penelitian ini, hasil perhitungan yang didapat ditinjau dari CAR, KAP, dan Manajemen menunjukkan hasil yang baik, sedangkan dari hasil Rentabilitas dan Likuiditasnya menunjukkan kondisi yang kurang baik. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti tingkat kesehatan dengan menggunakan analisis camel, perbedaannya adalah pada tata cara penilaian yang digunakan dalam menilai kinerja keuangan, dimana pada penelitian sebelumnya berpedoman pada SK Direksi BPD Bali No. 0303.102.10.2004.2 sedangkan dalam penelitian ini berpedoman pada Keputusan Menteri Koperasi Pengusaha Kecil dan

Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998. Perbedaan lainnya adalah pada lokasi penelitian dan periode penelitian, dimana pada penelitian ini menganalisis kinerja keuangan Koperasi Simpan Pinjam Arta Pendawa Denpasar pada tahun 2004 sampai tahun 2008.

b. Penelitian yang dilakukan oleh Lasir (2007) dengan judul “Analisis Kinerja dan Prospek Keuangan Unit Usaha Simpan Pinjam KSU Kuta Mimba tahun 2007 dan 2008”. Hasil yang didapat ditinjau dari aspek permodalan, KAP dan Manajemen didapatkan hasil bahwa KSU Kuta Mimba periode 2007 dan 2008 berada dalam kondisi yang sehat, sedangkan dilihat dari aspek Rentabilitas dan Likuiditas, KSU Kuta Mimba berada dalam kondisi yang kurang sehat. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti kinerja keuangan, sedangkan perbedaannya adalah pada tata cara penilaian yang digunakan dalam menilai kinerja keuangan, dimana pada penelitian sebelumnya berpedoman pada Surat Keputusan Menkop. RI. No.227/Kep/M/V/1996 sedangkan dalam penelitian ini berpedoman pada Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No.194/KEP/M/IX/1998 tanggal 25 september 1998. Perbedaan lainnya adalah pada lokasi penelitian dan periode penelitian, dimana pada penelitian ini menganalisis kinerja keuangan Koperasi Simpan Pinjam Arta Pendawa Denpasar pada tahun 2004 sampai tahun 2008.

c. Penelitian yang dilakukan oleh Luciana Spica Almilia dan Winny Herdinigtyas (2005) dengan judul Analisis Rasio CAMEL terhadap prediksi kondisi bermasalah pada lembaga perbankan periode 2000-2002. Didapatkan hasil bahwa Rasio CAR mempunyai pengaruh signifikan terhadap kondisi bermasalah, Rasio APB mempunyai pengaruh yang tidak signifikan terhadap kondisi bermasalah dan pengaruh negatif yang artinya semakin rendah rasio APB kemungkinan bank dalam kondisi bermasalah semakain besar. Rasio NPL, PPAPAP, ROA dan NIM berpengaruh tidak signifikan terhadap kondisi bermasalah. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti tingkat kesehatan dengan menggunakan analisis camel, sedangkan perbedaannya adalah pada tata cara penilaian yang digunakan dalam menilai kinerja keuangan, dimana pada penelitian sebelumnya berpedoman pada Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 sedangkan dalam penelitian ini berpedoman pada Keputusan Menteri Koperasi Pengusaha Kecil dan Menengah No. 194/KEP/M/IX/1998 tanggal 25 september 1998. Perbedaan lainnya adalah penelitian ini dilakukan selama 5 periode dari tahun 2004 sampai tahun 2008, dan bertempat di Koperasi Simpan Pinjam Arta Pendawa Denpasar, sedangkan penelitian sebelumnya dilakukan selama 3 periode dari tahun 2000-2002.

d. Penelitian yang dilakukan oleh Supriyanto Karya Abdullah Rakhman dengan judul Analisis Kinerja Keuangan Bank Syariah pada Periode 2000-2004. Didapatkan hasil analisis bahwa ketiga bank Syariah yang diteliti

memiliki kinerja baik jika dilihat dari LDR, sedangkan jika dilihat bari CAR dan ROA hanya terdapat dua bank yang berkinerja baik yaitu bank Muamalat dan Syariah Mandiri. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti tingkat kesehatan dengan menggunakan analisis camel, sedangkan perbedaannya adalah perbedaannya adalah penelitian ini dilakukan selama 5 periode dari tahun 2004 sampai tahun 2008, dan bertempat di Koperasi Simpan Pinjam Arta Pendawa Denpasar, sedangkan penelitian sebelumnya dilakukan dari tahun 2000-2004.