FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

DAN PENGEMBALIAN KREDIT USAHA RAKYAT (KUR)

PADA BANK RAKYAT INDONESIA (BRI) UNIT CIBINONG

CABANG BOGOR - JAWA BARAT

SKRIPSI

RISKI IRAWATI H34096095

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

RINGKASAN EKSEKUTIF

RISKI IRAWATI. Faktor-Faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia (BRI) Unit Cibinong, Cabang Bogor - Jawa Barat. Skripsi. Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor (Di bawah bimbingan LUKMAN M BAGA).

UMKM mampu memberikan kontribusi yang cukup signifikan bagi pembangunan perekonomian Indonesia. Pada tahun 2009, UMKM di Indonesia terdapat sekitar 52.769.280 unit atau sekitar 99 persen lebih dari total unit usaha yang ada, dimana usaha mikro berjumlah 52.176.795 unit, usaha kecil sekitar 546.675 unit dan usaha menengah sekitar 41.133 unit, sedangkan usaha besar hanya 4.677 unit. Permodalan merupakan hambatan utama bagi UMKM. Salah satu program pemerintah guna mengatasi masalah permodalan tersebut yaitu melalui program KUR. KUR adalah skim penjaminan kredit yang khusus diperuntukkan bagi UMKM yang usahanya feasible namun tidak bankable. Pemerintah meningkatkan plafon KUR Mikro dari lima juta hingga 20 juta rupiah, dengancoveragepenjaminan 70 persen dari plafon kredit.

BRI merupakan salah satu bank pelaksana yang ditunjuk oleh pemerintah dalam penyaluran program KUR. Penyaluran KUR oleh BRI Unit Cibinong telah mencapai target realisasi kredit sekitar 2 milyar rupiah. Tingkat NPL KUR pada BRI Unit Cibinong masih berada di bawah tingkat NPL KUR pada BRI Unit Cabang Bogor secara keseluruhan. Faktor-faktor yang berpengaruh terhadap realisasi dan pengembalian KUR oleh debitur perlu menjadi hal yang sangat diperhatikan oleh BRI. BRI menanggung risiko sebesar 30 persen dari nilai pinjaman.

Tujuan penelitian ini adalah (1) mengidentifikasi karakteristik debitur KUR pada BRI Unit Cibinong, berdasarkan realisasi dan pengembalian KUR, (2) menganalisis faktor-faktor yang mempengaruhi realisasi KUR, (3) menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR, (4) menganalisis hubungan antara realisasi dan pengembalian KUR pada BRI Unit Cibinong. Penelitian ini dilaksanakan di BRI Unit Cibinong. Penentuan lokasi penelitian dilakukan secara purposive (sengaja), berlangsung pada bulan April 2011 sampai dengan Juni 2011.

kredit, agunan, jumlah kredit yang diajukan, waktu perealisasian KUR). Analisis terhadap faktor-faktor yang berpengaruh terhadap kelancaran pengembalian KUR dengan menggunakan model analisis Regresi Logistik. Variabel dependent-nya adalah tingkat kelancaran pengembalian KUR, dibedakan atas lancar (Y = 1) dan menunggak (Y = 0). Variabel independent yaitu (1) karakteristik individu (usia, jenis kelamin, tingkat pendidikan, jumlah tanggungan keluarga, waktu tempuh dari tempat tinggal ke BRI), (2) karakteristik usaha (jenis usaha, lama usaha, omzet usaha per bulan, nilai RPC per bulan, waktu tempuh dari lokasi usaha ke BRI), dan (3) karakteristik kredit (frekuensi peminjaman kredit, agunan, nilai plafon kredit debitur, kewajiban per bulan, jangka waktu pengembalian). Pengolahan data dengan aplikasi program Microsoft Office Excel 2007 dan Minitab14for windows.

Berdasarkan hasil analisis desktiptif, karakteristik responden debitur sebagai penerima realisasi KUR yaitu (1) usia berkisar 22 tahun hingga 51 tahun, (2) pria, (3) pendidikan SMA, (4) jumlah tanggungan keluarga satu hingga tujuh orang, (5) waktu tempuh dari tempat tinggal ke BRI lima menit hingga 45 menit, (6) usahaoff farm,(7) lama usaha dua hingga 32 tahun,(8) omzet usaha per bulan berkisar antara 700 ribu rupiah hingga 30 juta rupiah, (9) pendapatan bersih per bulan 200 ribu hingga 29,5 juta rupiah, (10) frekuensi peminjaman kredit satu hingga 10 kali, (11) jumlah kredit yang diajukan dua juta hingga 20 juta rupiah, (12) dengan agunan, (13) waktu realisasi KUR berkisar dua hingga 21 hari. Karaktersitik responden debitur berdasarkan tingkat pengembalian KUR yaitu (1) usia antara 37 hingga 47 tahun, (2) jenis kelamin pria, (3) tingkat pendidikan SMA dan Sarjana (debitur yang lancar), (4) jumlah tanggungan keluarga satu hingga dua orang (debitur yang lancar), (5) waktu tempuh dari tempat tinggal ke BRI 15 menit, (6) usaha off farm, (7) lama usaha 10 tahun (debitur yang lancar), (8) omzet usaha per bulan di atas satu juta rupiah (debitur yang lancar), (9) nilai RPC per bulan di atas satu juta rupiah (debitur yang lancar), (10) waktu tempuh dari lokasi usaha ke BRI 15 menit, (11) frekuensi peminjaman kredit satu kali, (12) dengan agunan (debitur yang lancar), (13) nilai plafon kredit lebih dari dua juta rupiah hingga lima juta rupiah, (14) kewajiban per bulan lebih dari 200 ribu hingga 500 ribu rupiah, (15) jangka waktu pengembalian 12 bulan.

Berdasarkan hasil analisis regresi linier berganda, faktor-faktor yang berpengaruh secara signifikan terhadap realisasi KUR adalah jenis kelamin dan jumlah tanggungan keluarga memiliki pengaruh yang negatif, sedangkan jumlah kredit yang diajukan dan waktu perealisasian KUR memiliki pengaruh yang positif terhadap realisasi KUR BRI Unit Cibinong. Hasil analisis regresi logistik, faktor-faktor yang berpengaruh positif terhadap kelancaran pengembalian KUR yaitu usia, tingkat pendidikan, waktu tempuh ke BRI, omzet usaha per bulan, frekuensi peminjaman kredit, agunan, kewajiban per bulan, jangka waktu pengembalian. Hasil analisis hubungan antara realisasi dan pengembalian KUR semakin lancar pengembalian KUR maka semakin tinggi peluangnya untuk memperoleh realisasi KUR

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

DAN PENGEMBALIAN KREDIT USAHA RAKYAT (KUR)

PADA BANK RAKYAT INDONESIA (BRI) UNIT CIBINONG

CABANG BOGOR

JAWA BARAT

RISKI IRAWATI H34096095

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia (BRI) Unit Cibinong, Cabang Bogor - Jawa Barat

Nama : Riski Irawati

NIM : H34096095

Disetujui, Pembimbing

Ir. Lukman Mohammad Baga, MA.Ec

NIP. 1964 0220 1989 031 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 1958 0908 1984 031 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul Faktor-Faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia (BRI) Unit Cibinong, Cabang Bogor - Jawa Barat adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2011

RIWAYAT HIDUP

Penulis dilahirkan di Pangkalan Berandan pada tanggal 09 Desember 1988. Penulis adalah anak pertama dari tiga bersaudara dari pasangan Bapak Irawan dan Ibunda Sri Susilawati.

Pendidikan formal penulis dimulai dari Taman Kanak-kanak (TK) Aisyiyah Bustanul Athfal pada tahun 1993 sampai tahun 1994. Penulis menyelesaikan pendidikan dasar di SD Negeri 050747 pada tahun 2000, dan pendidikan menengah pertama diselesaikan pada tahun 2003 di SLTP Negeri 1. Pendidikan lanjutan menengah atas di SMA Dharma Patra Pertamina UP-I diselesaikan pada tahun 2006. Selama melaksanakan pendidikan di SMA Dharma Patra Pertamina UP-I, penulis juga aktif berorganisasi dengan menjadi anggota OSIS. Selain itu, penulis juga merupakan anggota Drum Band Bahana Patra Pratama (DB-BPP) Pertamina UP-I dan pernah mengikuti berbagai kejuaran daerah (KEJURDA) maupun kejuaran di tingkat nasional seperti Kejuaran Nasional Persatuan Drum Band Indonesia (KEJURNAS PDBI-X) pada tahun 2002.

Penulis diterima pada Institut Pertanian Bogor, Direktorat Program Diploma III, Program Keahlian Manajemen Agribinis (MAB) pada tahun 2006 melalui jalur Undangan Seleksi Masuk IPB (USMI). Selama menjalankan kegiatan perkuliahan, penulis pernah mengikuti kegiatan yang diselenggarakan oleh Departemen Olahraga dan Seni, Badan Eksekutif Mahasiswa (BEM_J) Program Diploma IPB, yaitu menjadi panitia pada Olimpiade Mahasiswa Diploma (OMD) 2007-2008, serta menjadi peserta Olimpiade Basket Putri sebagai wakil dari Program Keahlian Manajemen Agribisnis, Direktorat Program Diploma, Institut Pertanian Bogor. Penulis menyelesaikan pendidikan Program Diploma III, Program Keahlian Manajemen Agribinis (MAB) pada tahun 2009.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Faktor-Faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat (KUR) pada Bank Rakyat Indonesia (BRI) Unit Cibinong, Cabang Bogor - Jawa Barat .

Penelitian ini bertujuan untuk mengidentifikasi karakteristik debitur KUR pada BRI Unit Cibinong, Cabang Bogor - Jawa Barat berdasarkan realisasi KUR, menganalisis faktor-faktor yang mempengaruhi realisasi KUR, menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR, menganalisis hubungan antara realisasi dan pengembalian KUR pada BRI Unit Cibinong. Skripsi ini merupakan hasil maksimal yang dapat dikerjakan oleh penulis. Namun demikian, penulis menyadari bahwa masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi dalam penulisan skripsi ini. Akhirnya, smoga karya persembahan penulis ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2011

UCAPAN TERIMAKASIH

Puji syukur penulis panjatkan kehadirat Allah SWT karena atas segala rahmat dan karuniaNya, skripsi ini dapat terselesaikan. Penyelesaian skripsi ini juga tidak terlepas dari bantuan dan dukungan dari berbagai pihak. Sebagai bentuk rasa syukur atas terselesaikannya skripsi ini, penulis ingin menyampaikan terima kasih dan penghargaan yang sebesar-besarnya kepada :

1. Ir. Lukman M Baga, MA.Ec selaku dosen pembimbing atas bimbingan, motivasi, arahan, waktu dan kesabaran, serta saran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Dr. Ir. Ratna Winandi, MS dan Arif Karyadi, SP selaku dosen penguji pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

3. Ir. Netti Tinaprilla, MM sebagai dosen evaluator kolokium yang telah memberikan waktu, saran dan masukan guna perbaikan penelitian ini.

4. Ir. Popong Nurhayati, MM yang telah menjadi dosen pembimbing akademik atas bimbingan dan motivasi yang telah diberikan kepada penulis.

5. Orang tua tercinta yang selalu memberikan dukungan cinta, kasih sayang dan doa yang diberikan. Semoga ini bisa menjadi persembahan yang terbaik. 6. Direksi dan seluruh staf karyawan pada PT. Bank Rakyat Indonesia (BRI)

Cabang Bogor - Jawa Barat. Ibu Ninik Katrini selaku Kepala Unit BRI Unit Cibinong, Ibu Suningsih selaku SupervisorBRI Unit Cibinong, seluruh staff Account Officer,Customer Service,Teller, dan seluruh staff operasional. 7. Seluruh staff dosen dan Sekretariat Program Alih Jenis / Penyelenggaraan

Khusus Ekstensi Agribisnis IPB atas bantuan dan kerjasamanya selama mengikuti proses perkuliahan di Program Alih Jenis / Penyelenggaraan Khusus Ekstensi Agribisnis.

8. Rekan-rekan seperjuangan selama proses bimbingan penulisan skripsi ini dan seluruh temen-temen Ekstensi Agibisnis Angkatan 07 serta sahabat-sahabat yang tidak dapat penulis sebutkan satu-persatu

DAFTAR ISI

1.5 Ruang Lingkup Penelitian ... 16

II TINJAUAN PUSTAKA ... 17

2.1 Penelitian Terdahulu Mengenai Faktor-Faktor yang Mempengaruhi Realisasi Kredit ... 17

2.2 Penelitian Terdahulu Mengenai Faktor-Faktor yang Mempengaruhi Pengembalian Kredit ... 20

2.3 Penelitian Terdahulu Mengenai Pengembangan Kredit Sektor Pertanian ... 23

2.4 Perbedaan dengan Penelitian Sebelumnya ... 24

III KERANGKA PEMIKIRAN ... 25

3.1 Kerangka Pemikiran Teoritis ... 25

3.1.1 Kredit, Tingkat Bunga, Teori Permintaan dan Penawaran Kredit ... 25

3.1.2 Risiko Kredit (Credit Risk) ... 31

3.1.3 Prinsip-Prinsip Pemberian Kredit ... 34

3.1.4 Jenis-Jenis Kredit ... 40

3.1.5 Manfaat Perkreditan ... 42

3.1.6 Kredit Usaha Rakyat (KUR) ... 43

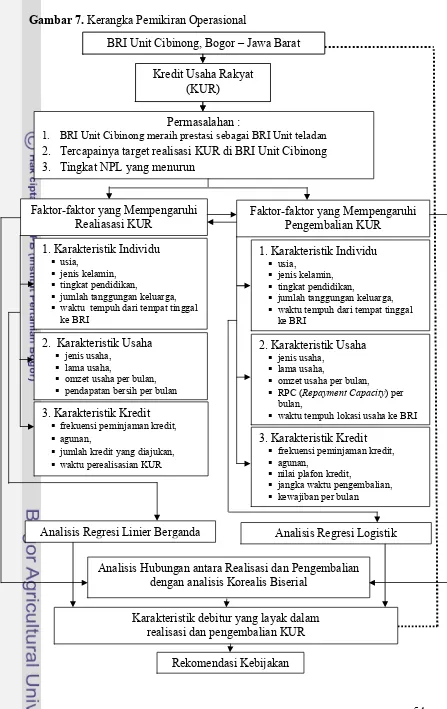

3.2 Kerangka Pemikiran Operasional ... 45

3.3 Hipotesis ... 55

3.3.1 Hipotesis Umum Analisis Realisasi KUR ... 55

3.3.2 Hipotesis Khusus Analisis Realisasi KUR ... 55

3.3.3 Hipotesis Umum Analisis Pengembalian KUR ... 56

3.3.4 Hipotesis Khusus Analisis Pengembalian KUR ... 56

IV METODE PENELITIAN... 58

4.1 Lokasi dan Waktu Penelitian ... 58

4.2 Metode Penentuan Sampel ... 58

4.3 Metode Pengumpulan Data ... 59

4.4 Metode Analisis Data ... 60

4.4.2.3 Analisis Hubungan antara Realisasi dan

Pengembalian .. 70

4.5 Definisi Operasional ... 71

V GAMBARAN UMUM BRI ... 74

5.1 Sejarah BRI ... 74

5.2 Visi, Misi, Tujuan, dan Sasaran Jangka Panjang BRI ... 76

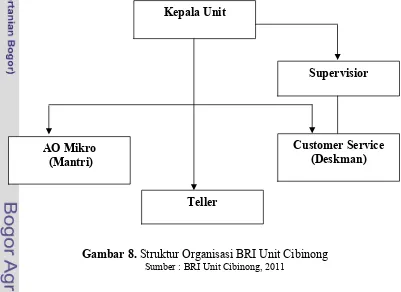

5.3 Organisasi dan Jaringan Kerja BRI ... 78

5.4 Bidang Usaha BRI ... 78

5.5 Produk-Produk BRI ... 79

5.6 Gambaran Umum Kantor Cabang BRI Bogor ... 86

5.7 Gambaran Umum Kantor BRI Unit Cibinong ... 87

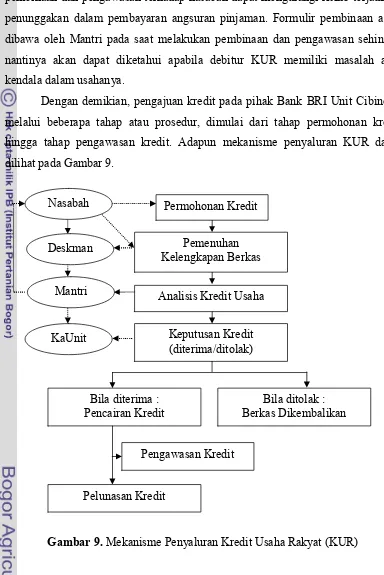

5.8 Mekanisme Penyaluran KUR di BRI Unit Cibinong ... 89

VI KARAKTERISTIK RESPONDEN DEBITUR KUR BRI UNIT CIBINONG... 95

6.1 Karakteristik Responden Berdasarkan Realisasi Kredit Usaha Rakyat (KUR) pada BRI Unit Cibinong ... 95

6.1.1 Karakteristik Individu Responden ... 95

6.1.2 Karakteristik Usaha Responden ... 103

6.1.3 Karakteristik Kredit Responden ... 109

6.2 Karakteristik Responden Berdasarkan Tingkat Pengembalian Kredit Usaha Rakyat (KUR) pada BRI Unit Cibinong ... 115

6.2.1 Karakteristik Individu Responden ... 117

6.2.2 Karakteristik Usaha Responden ... 123

6.2.3 Karakteristik Kredit Responden ... 130

VII ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP REALISASI DAN PENGEMBALIAN KUR PADA BRI UNIT CIBINONG ... 136

7.1 Faktor-Faktor yang Mempengaruhi Realisasi KUR ... 136

7.1.1 Usia Debitur ... 140

7.1.2 Jenis Kelamin ... 140

7.1.3 Tingkat Pendidikan ... 141

7.1.4 Jumlah Tanggungan Keluarga ... 142

7.1.5 Waktu Tempuh Responden ke BRI ... 143

7.1.6 Jenis Usaha ... 143

7.1.7 Lama Usaha ... 144

7.1.8 Omzet Usaha Per Bulan ... 145

7.1.9 Pendapatan Bersih Per Bulan ... 146

7.1.10 Frekuensi Peminjaman Kredit ... 147

7.1.11 Agunan ... 148

7.1.12 Jumlah Kredit yang Diajukan ... 148

7.1.13 Waktu Perealisasian KUR ... 149

7.2 Faktor-Faktor yang Mempengaruhi Pengembalian KUR ... 154

7.2.1 Usia ... 154

7.2.2 Jenis Kelamin ... 155

7.2.4 Jumlah Tanggungan Keluarga ... 156

7.2.5 Waktu Tempuh dari Tempat Tinggal ke BRI ... 157

7.2.6 Jenis Usaha ... 158

7.2.7 Lama Usaha ... 158

7.2.8 Omzet Usaha Per Bulan ... 159

7.2.9 Nilai RPC Per Bulan ... 160

7.2.10 Waktu Tempuh dari Lokasi Usaha ke BRI ... 160

7.2.11 Frekuensi Peminjaman Kredit ... 161

7.2.12 Agunan ... 162

7.2.13 Nilai Plafon Kredit ... 162

7.2.14 Kewajiban Per Bulan ... 163

7.2.15 Jangka Waktu Pengembalian ... 164

7.3 Hubungan Antara Realisasi dan Pengembalian KUR ... 164

VIII KESIMPULAN DAN SARAN ... 168

8.1 Kesimpulan ... 168

8.2 Saran ... 169

DAFTAR PUSTAKA ... 170

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Jumlah Pelaku Usaha Menurut Skala Usaha Tahun

2008 ... 1

2. Perkembangan Nilai Produk Domestik Bruto (PDB) Atas Dasar

Harga Konstan 2000 menurut Skala Usaha Tahun 2008-2009 ... 2

3. Perkembangan Jumlah Penyerapan Tenaga Kerja Menurut Skala

Usaha Tahun 2008-2009 ... 2

4. Jumlah dan Proporsi UMKM menurut Jenis Kesulitan Utama ... 3

5. Jumlah dan Proporsi UMKM menurut Alasan Utama Tidak Meminjam dari Lembaga Perbankan ... 4

6. Pertumbuhan Kredit UMKM (Rp Milyar) ... 7

7. Perkembangan Realisasi Penyaluran KUR pada Bank Pelaksana

Periode Januari-November 2009 (dalam Rp Milyar)... 8

8. Posisi Kredit Mikro, Kecil dan Menengah yang Diberikan Menurut Sektor Ekonomi di Kabupaten Bogor Tahun 2009 (dalam jutaan

rupiah) ... 11

9. Realisasi Kredit Usaha Rakyat (KUR) BRI Unit Cibinong

April 2010 - April 2011 ... 13

10. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Usia ... 96

11. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jenis Kelamin ... 98

12. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Tingkat Pendidikan ... 99

13. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jumlah Tanggungan Keluarga ... 100

14. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jenis Pekerjaan ... 102

15. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

Nomor Halaman

16. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jenis Usaha ... 104

17. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Komoditas yang Diusahakan ... 105

18. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Lama Usaha ... 106

19. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Omzet Usaha Per Bulan ... 107

20. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Pendapatan Bersih Per Bulan ... 108

21. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Frekuensi Peminjaman Kredit ... 110

22. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jenis Agunan ... 112

23. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Agunan ... 112

24. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Jumlah Kredit yang Diajukan ... 113

25. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Waktu Perealisasian ... 115

26. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Usia ... 117

27. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Jenis Kelamin ... 119

28. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Tingkat Pendidikan ... 120

29. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Jumlah Tanggungan Keluarga .. 121

30. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak KUR BRI Unit Cibinong menurut Waktu Tempuh Tempat

Nomor Halaman

31. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Jenis Usaha ... 124

32. Jumlah dan Proporsi Responden Debitur KUR BRI Unit Cibinong

menurut Komoditas yang Diusahakan ... 125

33. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Lama Usaha ... 126

34. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Omzet Usaha Per Bulan ... 127

35. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Nilai RPC Per Bulan ... 128

36. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak KUR BRI Unit Cibinong menurut Waktu Tempuh Lokasi Usaha

ke BRI ... 129

37. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Frekuensi Peminjaman Kredit ... 131

38. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Agunan ... 132

39. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Nilai Plafon Kredit ... 133

40. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Kewajiban Per Bulan ... 134

41. Jumlah dan Proporsi Responden Debitur Lancar dan Menunggak

KUR BRI Unit Cibinong menurut Jangka Waktu Pengembalian .... 135

42. Hasil Analisis terhadap Faktor-Faktor yang Mempengaruhi Realisasi

KUR pada BRI Unit Cibinong ... 136

43. Hasil Analisis terhadap Faktor-Faktor yang Mempengaruhi

Pengembalian KUR pada BRI Unit Cibinong ... 151

44. Hubungan Realisasi dan Pengembalian KUR BRI Unit Cibinong .. 165

45. Hasil Perhitungan Analisis Korelasi antara Realisasi dan

DAFTAR GAMBAR

Nomor Halaman

1. Grafik Realisasi KUR-Kupedes BRI Unit Cibinong pada Bulan

April 2010-April 2011 ... 12

2. Proporsi Jumlah Nasabah KUR BRI Unit Cibinong Berdasarkan Tingkat Pengembalian Pinjaman ... 14

3. Permintaan dan Penawaran Kredit ... 27

4. Fungsi Permintaan akan Uang ... 28

6. Fungsi Penawaran Dana Pinjaman ... 29

7. Fungsi Permintaan akan Dana Pinjaman ... 30

8. Kerangka Pemikiran Operasional ... 54

9. Struktur Organisasi BRI Unit Cibinong ... 88

10. Mekanisme Penyaluran Kredit Usaha Rakyat (KUR) ... 94

DAFTAR LAMPIRAN

Nomor Halaman

1. Struktur Organisasi Kantor Wilayah PT. Bank Rakyat Indonesia

(Persero) ... 173

2. Struktur Organisasi Kantor Inspeksi PT. Bank Rakyat Indonesia

(Persero) ... 174

3. Struktur Organisasi Kantor PT. Bank Rakyat Indonesia (Persero)

Cabang Bogor ... 175

4. Data Hasil Kuesioner Responden Debitur KUR BRI Unit

Cibinong ... 176

5. Hasil Analisis Regresi Linear Berganda ... 177

6. Plot KomponenNormal Probability Plot dan Histogram of the ResidualsMenurut VariabelDependent(Realisasi KUR BRI Unit

Cibinong) ... 179

7. Plot KomponenStandardized ResidualMenurut Variabel

Dependent(Realisasi KUR BRI Unit Cibinong) ... 180

8. Hasil Analisis Regresi Logistik Biner ... 181

9. Rincian Angsuran Kredit Usaha Rakyat (KUR) BRI Unit

Cibinong ... 182

I PENDAHULUAN

1.1 Latar Belakang

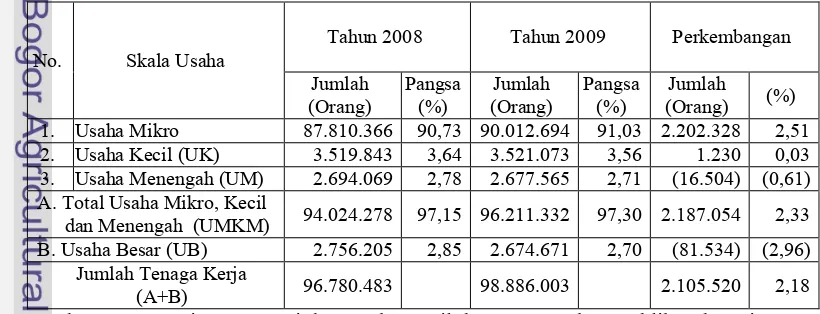

Usaha Mikro Kecil dan Menengah (UMKM) mampu memberikan kontribusi yang cukup signifikan bagi pembangunan perekonomian Indonesia. UMKM berperan dalam mendorong laju pertumbuhan ekonomi pasca krisis moneter 1997. Saat ini, UMKM telah berkontribusi besar pada pendapatan daerah maupun pendapatan negara Indonesia. Berikut data perkembangan jumlah pelaku usaha menurut skala usaha tahun 2008 2009, dapat dilihat pada Tabel 1.

Tabel 1.Perkembangan Jumlah Pelaku Usaha Menurut Skala Usaha Tahun 2008 2009

1. Usaha Mikro 50.847.771 98,90 52.176.795 98,88 1.329.024 2,61

2. Usaha Kecil (UK) 522.124 1,02 546.675 1,04 24.551 4,70

3. Usaha Menengah (UM) 39.717 0,08 41.133 0,08 1.416 3,57

A. Total Usaha Mikro, Kecil dan Menengah (UMKM)

51.409.612 99,99 52.764.603 99,99 1.354.991 2,64

B. Usaha Besar (UB) 4.650 0,01 4.677 0,01 27 0,58

Jumlah Unit Usaha (A+B) 51.414.262 52.769.280 1.355.018 2,64

Sumber : Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, 2010

Berdasarkan data Kementrian Negara Koperasi dan Usaha Kecil Menengah (Tabel 1), dapat terlihat pada tahun 2009 UMKM di Indonesia terdapat sekitar 52.769.280 unit atau sekitar 99 persen lebih dari total unit usaha yang ada. Selain itu, dapat diketahui bahwa usaha yang paling banyak adalah usaha mikro dengan jumlah 52.176.795 unit. Sedangkan usaha kecil (UK) sekitar 546.675 unit dan usaha menengah (UM) sekitar 41.133 unit usaha. Adapun yang tergolong sebagai usaha besar (UB) hanya 4.677 unit. Hal ini mengindikasikan bahwa usaha mikro dan kecil merupakan mayoritas dalam sektor usaha di Indonesia.

Peran UMKM dalam memajukan perekonomian Indonesia dapat dilihat berdasarkan kontribusinya dalam pencapaian nilai Produk Domestik Bruto (PDB). Kontribusi UMKM terhadap PDB atas dasar harga konstan 2000 mencapai 48.972,1 milyar rupiah atau sekitar 4,20 persen dari tahun sebelumnya. Perkembangan nilai PDB Atas Dasar Harga Konstan 2000 menurut skala usaha tahun 2008-2009 dapat dilihat pada Tabel 2.

Tabel 2. Perkembangan Nilai Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan 2000 menurut Skala Usaha Tahun 2008-2009

No. Skala Usaha Jumlah (Rp Milyar)

Perkembangan

Tahun 2008 Tahun 2009 (Rp Milyar) (%)

1. Usaha Mikro 655.703,8 682.462,4 26.758,6 4,08

2. Usaha Kecil (UK) 217.130,2 225.478,3 8.348,1 3,84

3. Usaha Menengah (UM) 292.919,1 306.784,6 13.865,5 4,73

Usaha Mikro, Kecil dan

Menengah (UMKM) 1.165.753,2 1.214.725,3 48.972,1 4,20

4. Usaha Besar (UB) 832.184,8 873.567,0 41.382,2 4,97

Nilai PDB Total 1.997.938,0 2.088.292,3 90.354,3 4,52 Sumber : Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, 2010

UMKM merupakan usaha padat karya sehingga sangat berperan dalam mengatasi masalah perekonomian Indonesia. UMKM dapat menjadi alternatif lapangan kerja baru guna mengurangi pengangguran di Indonesia. Pada tahun 2009, kontribusi UMKM pada penyerapan tenaga kerja mencapai 96.211.332 orang atau sekitar 97,30 persen dari total penyerapan tenaga kerja yang ada, dapat dilihat pada Tabel 3.

Tabel 3. Perkembangan Jumlah Penyerapan Tenaga Kerja Menurut Skala Usaha Tahun 2008-2009

1. Usaha Mikro 87.810.366 90,73 90.012.694 91,03 2.202.328 2,51

2. Usaha Kecil (UK) 3.519.843 3,64 3.521.073 3,56 1.230 0,03

3. Usaha Menengah (UM) 2.694.069 2,78 2.677.565 2,71 (16.504) (0,61) A. Total Usaha Mikro, Kecil

dan Menengah (UMKM) 94.024.278 97,15 96.211.332 97,30 2.187.054 2,33

B. Usaha Besar (UB) 2.756.205 2,85 2.674.671 2,70 (81.534) (2,96)

Jumlah Tenaga Kerja

(A+B) 96.780.483 98.886.003 2.105.520 2,18

Pada tahun 2009, kontribusi terbesar terdapat pada Usaha Mikro yang mencapai 90.012.694 orang atau sekitar 91,03 persen dari total penyerapan tenaga kerja yang ada. Hal ini mengindikasikan bahwa Usaha Mikro mampu menyerap jumlah tenaga kerja yang lebih banyak dibandingkan usaha lainnya. Usaha Mikro memiliki peran yang besar dalam mengatasi masalah pengangguran di Indonesia.

Peran UMKM cukup besar dalam perekonomian nasional. Adapun beberapa peran strategis UMKM antara lain: (a) jumlahnya yang besar dan terdapat dalam setiap sektor ekonomi; (b) menyerap banyak tenaga kerja dan setiap investasi menciptakan lebih banyak kesempatan kerja; (c) memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau. Namun, UMKM masih menghadapi beberapa masalah dan kendala yang bersifat klasik, antara lain: 1) permodalan, 2) manajemen, 3) teknologi, 4) bahan baku, 5) informasi dan pemasaran, 6) infrastruktur, 7) kemitraan, serta 8) birokrasi. Beragamnya masalah yang dihadapi UMKM tersebut, namun masalah permodalan masih merupakan masalah atau kendala yang utama dan menjadi faktor kritis bagi UMKM, baik untuk kebutuhan modal kerja maupun modal investasi untuk pengembangan usaha1. Jumlah dan proporsi UMKM menurut jenis kesulitan utama, dapat dilihat pada Tabel 4.

Tabel 4.Jumlah dan Proporsi UMKM menurut Jenis Kesulitan Utama Jenis Kesulitan Utama Jumlah UMKM

(Unit Usaha)

Proporsi (%)

Permodalan 806.758 37,82

Pemasaran 495.123 23,21

Bahan Baku 483.468 22,67

BBM / Energi 34.759 1,63

Transportasi 39.571 1,86

Keterampilan 68.162 3,19

Upah Buruh 20.884 0,98

Lainnya 184.408 8,64

Jumlah 2.133.133 100

Sumber : Badan Pusat Statistik, (2010)

1

Berdasarkan Tabel 4, dapat diketahui bahwa masalah permodalan merupakan masalah yang paling utama dalam UMKM. Permasalahan permodalan ini timbul akibat produk jasa lembaga keuangan sebagian besar masih berupa kredit modal kerja, sedangkan untuk kredit investasi sangat terbatas. Disamping persyaratan pinjaman juga tidak mudah dipenuhi, dan kurangnya informasi yang diberikan oleh lembaga perbankan kepada para pengusaha. Banyaknya usaha mikro dan kecil dan alasan utama tidak meminjam dari lembaga perbankan pada Tahun 2010, dapat dilihat pada Tabel 5.

Tabel 5.Jumlah dan Proporsi UMKM menurut Alasan Utama Tidak Meminjam dari Lembaga Perbankan

Alasan Utama Tidak Meminjam dari Lembaga Perbankan

Jumlah UMKM (Unit Usaha)

Proporsi (%)

Tidak Tahu Prosedur 380.308 14,81

Prosedur Sulit 213.812 8,33

Tidak Ada Agunan 363.001 14,14

Suku Bunga Tinggi 243.312 9,48

Usulan Ditolak 22.625 0,88

Tidak Berminat 1.343.972 52,36

Jumlah 2.567.030 100

Sumber : Badan Pusat Statistik (2010)

Peranan UMKM sangat strategis dalam penyediaan lapangan kerja dan peningkatan pendapatan nasional. Pada umumnya permodalan merupakan hambatan utama bagi UMKM untuk mengembangkan usahanya. Kemampuan UMKM yang lemah dalam mengakses permodalan terutama kepada lembaga keuangan formal menjadi kendala yang sulit dicarikan solusi pemecahannya. Faktor permodalan dan ketersediaan dana yang cukup akan sangat mendukung perkembangan UMKM.

Program KUR merupakan aktualisasi dari siasat inovatif untuk menciptakan hubungan yang saling melengkapi dan saling mengisi antara sektor finansial dan sektor riil. Program KUR terstruktur sebagai indikasi pembiayaan nasional yang bersifat lintas fungsional, lintas sektoral, dan lintas regional bersentuhan langsung dengan aspek makro dan mikro ekonomi dan berorientasi pada keselarasan antara segi pertumbuhan dan pemerataan (Kementrian Negara Koperasi dan UKM)2.

KUR adalah skim penjaminan kredit yang khusus diperuntukkan bagi UMKM yang usahanya layak (feasible) namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan Perbankan (bankable). Program ini khusus ditujukan untuk memperkuat permodalan bagi UMKM. Di samping itu, kendala lain sulitnya UMKM dalam mengakses kredit KUR karena tidak adanya jaminan atau agunan. Di sisi lain yang menyebabkan program KUR kurang efektif adalah karena kurangnya sosialisasi program tersebut pada masyarakat, serta masih tingginya suku bunga KUR karena bagi UMKM suku bunga yang ideal yakni pada kisaran 15 persen. Pada tahun 2010, suku bunga KUR masih berada di level 16 persen, bahkan untuk pinjaman tertentu tanpa agunan masih berkisar pada level 20 persen hingga 22 persen.

Program KUR yang menjadi salah satu program andalan pemerintah seharusnya bisa menjadi katalisator dalam kebuntuan pengembangan UMKM. Niat mulia program KUR adalah memfasilitasi UMKM untuk mendapatkan pendanaan dengan suku bunga yang murah. Tapi kenyataan yang terjadi di lapangan suku bunga yang didapatkan UMKM masih terbilang tidak kompetitif3.

Pada saat awal diluncurkan, skim KUR hanya satu jenis yaitu kredit untuk UMKM dengan plafon kredit sampai dengan 500 juta rupiah. Namun, setelah berjalan beberapa waktu, Presiden Republik Indonesia mengarahkan agar penyaluran KUR lebih mengutamakan untuk nasabah-nasabah usaha Mikro dengan plafon kredit maksimal 20 juta rupiah.

2

Kementrian Negara Koperasi dan Usaha Kecil dan Menengah, Deputi Bidang Pengkajian Sumberdaya UKMK. [7 November 2010]

3

Program KUR merupakan bagian integral dari pelaksanaan kebijakan INPRES No. 6 tanggal 8 Juni 2007 tentang percepatan sektor riil dan pemberdayaan UMKM. Implementasinya berpangkal pada nota kesepahaman bersama antara Instansi atau Departemen teknis, perbankan dan perusahaan penjaminan yang ditandatangi pada tanggal 9 Oktober 2007, dengan ditandai peluncuran Penjaminan Kredit atau Pembiayaan kepada UMKM. Pada tanggal 5 November 2007, Presiden R.I Susilo Bambang Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan dengan nama Kredit Usaha Rakyat (KUR). Dengan adanya kebijakan penjaminan kredit ini diharapkan mampu memberikan kemudahan akses ke lembaga perbankan bagi para pelaku UMKM yang telah feasible namun dianggap belum bankable, artinya bahwa pelaku UMKM tidak memiliki jaminan pinjaman yang sesuai bagi bank.

UMKM harus merupakan usaha produktif atau layak (feasible) dan tidak harus memiliki jaminan (agunan). Kredit usaha rakyat mensyaratkan bahwa agunan pokok kredit adalah proyek yang dibiayai. Namun pada kenyataannya agunan tambahan yang dimiliki oleh UMKM pada umumnya kurang, maka sebagian dicover dengan program penjaminan. Besarnya coverage penjaminan maksimal 70 persen dari jumlah plafon kredit. Penting untuk diketahui bahwa sumber dana KUR sepenuhnya berasal dari dana komersial bank. Oleh karena itu, bank mensyaratkan bahwa UMKM yang mengajukan kredit sebaiknya menyertakan agunan. Adapun agunan tersebut bertujuan sebagai peng-cover pinjaman untuk mengantisipasi bilamana terjadi salah penggunaan kredit atau penunggakan oleh debitur KUR. Pada kenyataanya bagi UMKM yang tidak menyertakan agunan, umumnya banyak terjadi penggunakan kredit tidak sesuai dengan tujuan penggunaan kredit dan merasa tidak memiliki kewajiban untuk membayar kredit, serta dapat menyalahgunakan kepercayaan yang diberikan oleh Bank.

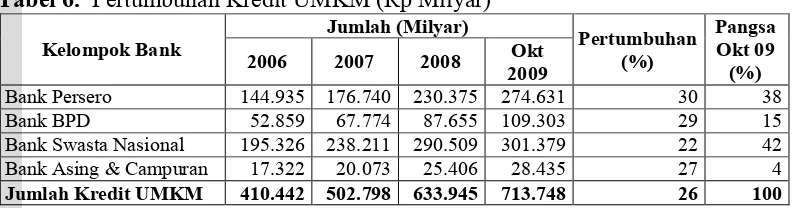

Tabel 6. Pertumbuhan Kredit UMKM (Rp Milyar)

Bank Persero 144.935 176.740 230.375 274.631 30 38

Bank BPD 52.859 67.774 87.655 109.303 29 15

Bank Swasta Nasional 195.326 238.211 290.509 301.379 22 42

Bank Asing & Campuran 17.322 20.073 25.406 28.435 27 4

Jumlah Kredit UMKM 410.442 502.798 633.945 713.748 26 100 Sumber : Diolah dari BI Statistik Perbankan Indonesia (Oktober 2009) Dalam Deputi Bidang

Pengkajian Sumberdaya UKMK (2010)

Pada Tabel 6, terlihat bahwa pertumbuhan kredit UMKM oleh empat kelompok Bank yaitu Bank Persero, Bank BPD, Bank Swasta Nasional, serta Bank Asing dan Campuran hingga Oktober 2009 telah mencapai 713.748 milyar rupiah dengan pertumbuhan sebesar 26 persen dari total kredit UMKM. Dapat dilihat bahwa pertumbuhan kredit UMKM tahun 2006 hingga Oktober 2009 mengalami kenaikan yang cukup signifikan. Hal ini terlihat pada kelompok bank Persero memiliki pertumbuhan kredit sebesar 30 persen, dimana pertumbuhan ini lebih besar dibandingkan dengan kelompok bank lainnya. Semakin banyak bank penyalur KUR tentu akan meningkatkan daya serap kredit tersebut, semakin banyak pula pelaku UMKM yang bisa terlayani untuk memperoleh kredit.

Penyaluran KUR mencapai 14,78 triliun rupiah atau melebihi target yang ditetapkan pemerintah 13,11 triliun rupiah, menyusul kelonggaran beberapa ketentuan yang menghambat penyaluran kredit tersebut. Pada tahun 2010, perkembangan KUR mengalami kenaikan yang cukup signifikan dibandingkan dengan tahun-tahun sebelumnya. Pada tahun 2008, realisasi KUR mencapai 12,64 triliun rupiah, sedangkan pada tahun 2009 realisasi KUR mencapai 14,56 triliun rupiah dan hampir mencapai 15 triliun rupiah dengan jumlah debitur 1,33 juta per 28 Desember 2010. Pencapaian penyaluran KUR tersebut tidak terlepas dari berbagai upaya pemerintah untuk memperbaiki perangkat peraturan yang menghambat penyaluran kredit tersebut. Beberapa ketentuan yang disempurnakan antara lain debitur yang memiliki kredit konsumtif diperbolehkan mengajukan KUR4.

4

Adapun jumlah debitur yang telah mengakses modal usaha dari program KUR dari enam bank nasional yang terdiri dari Bank BNI, Bank BRI, Bank Mandiri, Bank BTN, Bank Bukopin, dan Bank BSM telah mencapai 687.851 orang sedangkan jumlah keseluruhan sejak program ini diluncurkan pada akhir 2007, lebih dari 18 juta debitur5.

Realisasi KUR secara nasional pada periode Januari hingga November 2009 telah mencapai sekitar 162,5 triliun rupiah. Realisasi KUR yang tercatat per 30 November 2009 mencapai 16,4 triliun rupiah yang disalurkan kepada 2,3 juta nasabah dari kalangan Usaha Mikro dan Kecil. Sasaran KUR hingga akhir tahun 2009 adalah sebesar 19,5 triliun rupiah untuk sekitar 2,7 juta nasabah6. Perkembangan penyaluran kredit dan debitur KUR dapat dilihat pada Tabel 7 berikut.

Tabel 7. Perkembangan Realisasi Penyaluran KUR pada Bank Pelaksana Periode Januari-November 2009 (dalam Rp Milyar)

Bulan BNI BRI Mandiri BTN Bukopin BSM Total

Januari 1,158,584 9,44,734 1,159,080 169,090 617,812 324,187 12,873,487 Februari 1,153,303 9,681,322 1,168,285 176,541 612,730 344,394 13,136,575 Maret 1,102,599 10,231,711 1,176,959 184,148 605,451 361,039 13,661,927 April 967,974 10,545,954 1,412,275 191,479 600,366 363,258 14,081,306 Mei 1,076,373 10,849,454 1,427,753 203,690 592,682 364,981 14,514,934 Juni 1,074,264 11,123,873 1,439,349 212,664 656,107 376,407 14,882,664 Juli 1,066,589 11,526,498 1,441,144 221,553 575,895 372,972 15,204,652 Agustus 1,114,747 11,601,638 1,444,310 236,353 569,050 376,768 15,342,865 September 1,104,966 12,378,337 1,497,277 235,655 664,843 375,087 16,256,164 Oktober 1,088,630 12,253,314 1,501,424 245,548 667,363 377,165 16,133,443 November 1,086,223 12,560,893 1,504,535 251,026 667,798 379,834 16,450,308 Sumber : Bank Pelaksana (Diolah), Deputi Bidang Pengkajian Sumberdaya UKMK (2010)

Pada Tabel 7, dapat dilihat bahwa penyaluran dana KUR terbesar dilakukan oleh Bank BRI. Pada September 2010, realisasi KUR telah mencapai 8,1 triliun rupiah atau 61,96 persen dari target sebesar 13,1 triliun rupiah, jumlah debitur KUR hanya 4,5 juta. BRI membantu dalam permodalan usaha mikro dan kecil sehingga masyarakat telah mengenal dengan baik program kredit yang diberikan BRI terhadap usaha mikro dan kecil.

5

Mulia Ginting Munthe. Realisasi Kredit Usaha Rakyat Lebi Rp 8 triliun . 11/10/2010 (17:08:21 WIB). http://web.bisnis.com/sektor-riil/ritel-ukm/1id214206.html

6

Deputi Bidang Pengkajian Sumberdaya UKMK. 7 November 2010.

1.2 Perumusan Masalah

BRI merupakan salah satu bank pelaksana yang ditunjuk oleh pemerintah dalam penyaluran program KUR. BRI merupakan bank yang fokus pada penyaluran program KUR. Dalam hal ini, BRI tidak hanya memberikan bantuan dalam segi permodalan usaha mikro dan kecil, tetapi juga turut memberikan bantuan teknis agar usaha mikro kecil yang bersifatfeasible dan belum bankable. Hal ini bertujuan agar usaha mikro dan kecil tersebut menjadi bankable, seperti pengurusan sertifikat, surat izin dan sebagainya sehingga usaha mikro dan kecil dapat dengan mudah mengembangkan usahanya. Selain program kredit KUR yang dikeluarkan oleh pemerintah, Bank BRI juga memiliki produk pinjaman yaitu Kredit Usaha Pedesaan (Kupedes) yang merupakan kredit bagi usaha kecil dan menengah di wilayah pedesaan maupun perkotaan.

Pemerintah juga meningkatkan plafon KUR Mikro dari lima juta rupiah hingga maksimal 20 juta rupiah. Selain itu, pemerintah juga meningkatkan jumlah penjaminan untuk sektor-sektor pertanian, kelautan dan perikanan, kehutanan, perkebunan dan industri kecil dari 70 persen menjadi 80 persen. Pemerintah juga memperluas penyaluran KUR tersebut hingga ke sektor jasa Tenaga Kerja Indonesia (TKI) dengan memberikan jumlah penjaminan sebesar 80 persen. Pada tahun 2011, pemerintah menargetkan penyaluran KUR mencapai 20 triliun rupiah. Pada dasarnya, KUR merupakan modal kerja dan kredit investasi yang disediakan secara khusus untuk unit usaha produktif melalui program penjaminan kredit. Usaha perseorangan, kelompok atau koperasi dapat mengakses program ini dengan kredit maksimum 500 juta rupiah. Sumber dana adalah bank yang ditunjuk dengan tingkat bunga maksimum 16 persen per tahun. Masa pinjam kredit untuk modal kerja maksimum 3 tahun dan 5 tahun untuk investasi, dengan plafond dibawah 5 juta rupiah. Dengan pemberian kredit modal usaha ini diharapkan akan meningkatkan akses pembiayaan dan mengembangkan UMKM.

Kabupaten Bogor merupakan salah satu wilayah pengembangan sektor agribisnis di Jawa Barat yang memiliki potensi sumberdaya alam dan sumberdaya manusia yang mendukung pengembangan sektor agribisnis di wilayah tersebut. Salah satu Kecamatan di Kabupaten Bogor, Provinsi Jawa Barat adalah Kecamatan Cibinong, merupakan pusat pemerintahan Kabupaten Bogor.

Tabel 8. Posisi Kredit Mikro, Kecil dan Menengah yang Diberikan Menurut Sektor Ekonomi di Kabupaten Bogor Tahun 2009 (dalam jutaan rupiah)

Posisi Kredit Bulan

Agustus September Oktober November Desember

Pertanian 108.710 113.938 119.032 120.509 139.925

Pertambangan 21.415 22.663 23.782 24.121 25.729

Perindustrian 781.686 775.012 751.502 735.013 761.608

Perdagangan 1.080.338 1.101.180 1.127.834 1.125.626 1.167.682

Jasa Listrik, Gas dan Air 84.738 78.565 84.897 80.402 60.556

Jasa Konstruksi 209.996 212.196 214.572 225.069 220.471

Jasa Pengangkutan 28.726 29.278 29.169 31.790 32.850

Jasa Dunia Usaha 409.055 419.113 41.472 434.947 434.105

Jasa Sosial Masyarakat 103.741 110.051 107.657 118.688 137.902

Lain-Lain 6.647.707 6.806.632 6.973.355 7.039.541 7.159.597

Jumlah 9.476.112 9.668.628 9.473.272 9.935.706 10.140.425

Sumber : Bank Indonesia Cabang Bandung dalam BPS Kabupaten Bogor (2010)

Berdasarkan Tabel 8 diatas, posisi kredit mikro, kecil, dan menengah yang diberikan menurut sektor ekonomi mengalami peningkatan setiap bulannya pada Tahun 2009. Hal ini terlihat, pada bulan Agustus 2009 sebesar 9.476.112 juta rupiah, September 2009 sebesar 9.668.628 juta rupiah, Oktober 2009 sebesar 9.473.272 juta rupiah, November 2009 sebesar 9.935.706 dan pada Desember 2009 sebesar 10.140.425 juta rupiah. Sektor ekonomi di Kota Bogor yang memiliki posisi kredit terbesar adalah sektor perdagangan. Posisi kredit sektor perdagangan mengalami peningkatan yang siginifikan setiap bulannya. Hal ini menunjukkan potensi sektor perdagangan di Kabupaten Bogor mengalami perkembangan.

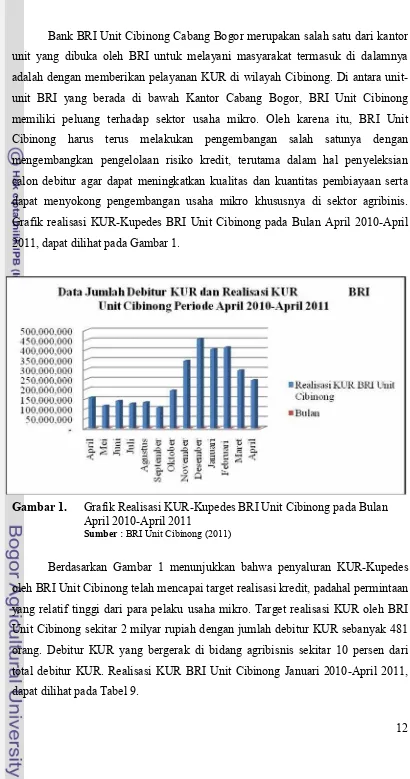

Bank BRI Unit Cibinong Cabang Bogor merupakan salah satu dari kantor unit yang dibuka oleh BRI untuk melayani masyarakat termasuk di dalamnya adalah dengan memberikan pelayanan KUR di wilayah Cibinong. Di antara unit-unit BRI yang berada di bawah Kantor Cabang Bogor, BRI Unit Cibinong memiliki peluang terhadap sektor usaha mikro. Oleh karena itu, BRI Unit Cibinong harus terus melakukan pengembangan salah satunya dengan mengembangkan pengelolaan risiko kredit, terutama dalam hal penyeleksian calon debitur agar dapat meningkatkan kualitas dan kuantitas pembiayaan serta dapat menyokong pengembangan usaha mikro khususnya di sektor agribinis. Grafik realisasi KUR-Kupedes BRI Unit Cibinong pada Bulan April 2010-April 2011, dapat dilihat pada Gambar 1.

Gambar 1. Grafik Realisasi KUR-Kupedes BRI Unit Cibinong pada Bulan April 2010-April 2011

Sumber :BRI Unit Cibinong (2011)

Tabel 9. Realisasi Kredit Usaha Rakyat (KUR) BRI Unit Cibinong April

2010-Sumber : BRI Unit Cibinong (2011)

Cibinong disebut sebagai kota jasa perdagangan sejak didaulat menjadi ibu kota Kabupaten. Hal ini menunjukkan bahwa di Cibinong banyak pengusaha agribisnis mikro, kecil dan menegah yang bergerak di bidang perdagangan di sektor agribisnis maupun non agribisnis yang sedang tumbuh dan berkembang. Dengan adanya KUR BRI Unit Cibinong, maka usaha yang bergerak di sektor perdagangan, restoran dan hotel memperoleh bantuan modal kerja untuk menjalankan serta mengembangkan usahanya. Untuk itu, pentingnya menganalisis faktor-faktor apa saja yang mempengaruhi dalam realisasi kredit sehingga mendorong BRI Unit Cibinong untuk membantu para pelaku usaha mikro dan kecil khususnya di bidang perdagangan sektor agribisnis dalam memperoleh KUR.

Gambar 2. Proporsi Jumlah Nasabah KUR BRI Unit Cibinong Berdasarkan Tingkat Pengembalian Pinjaman

Sumber :BRI Unit Cibinong (2011)

Realisasi KUR bagi UMKM tersebut dan nilai NPL yang diperoleh tersebut mengindikasikan prestasi yang diraih BRI Unit Cibinong. Prestasi yang telah diraih oleh BRI Unit Cibinong antara lain yaitu BRI Unit Cibinong merupakan salah satu unit BRI Cabang Bogor yang terbesar, memperoleh predikat sebagai salah satu BRI unit yang teladan, dan memperoleh nilai NPL terkecil serta realisasi KUR yang mencapai target. Sejauh ini ada dua pokok masalah yang saling berkaitan yaitu masalah pencapaian realisasi KUR dan nilai NPL. Oleh karena itu, pentingnya menganalisis faktor-faktor yang mempengaruhi realisasi dan pengembalian KUR, agar dapat membantu pencapaian target realisasi debitur KUR. Dengan demikian, faktor-faktor yang berpengaruh terhadap realisasi dan pengembalian KUR oleh debitur perlu menjadi hal yang sangat diperhatikan oleh BRI Unit Cibinong.

Berdasarkan uraian di atas, maka masalah yang dapat dirumuskan antara lain :

1. Bagaimanakah karakteristik debitur KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat berdasarkan realisasi dan pengembalian KUR?

2. Faktor-faktor apa saja yang mempengaruhi realisasi KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat?

3. Faktor-faktor apa saja yang mempengaruhi pengembalian KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat?

4. Bagaimanakah hubungan antara realisasi dan pengembalian KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah diuraikan di atas, penelitian ini bertujuan untuk:

1. Mengidentifikasi karakteristik debitur KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat berdasarkan realisasi dan pengembalian KUR,

2. Menganalisis faktor-faktor yang mempengaruhi realisasi KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat,

3. Menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat,

4. Menganalisis hubungan antara realisasi dan pengembalian KUR pada BRI Unit Cibinong, Cabang Bogor, Jawa Barat.

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat, informasi serta masukkan bagi berbagai pihak yang berkepentingan yaitu :

2. Bagi mahasiswa, diharapkan dapat menambah pengetahuan dan wawasan, serta dapat dijadikan sebagai bahan referensi untuk penelitian yang terkait. 3. Bagi penulis, yaitu dapat memperkaya ilmu dan pengetahuan, mampu

menerapkan disiplin ilmu yang diperoleh saat kuliah, mengaplikasikan teori dalam fenomena yang terjadi di lapangan dan pengalaman praktis dalam dunia kerja perbankan.

1.5 Ruang Lingkup Penelitian

II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu Mengenai Faktor-Faktor Yang Mempengaruhi Realisasi Kredit

Hasil analisis deksriptif (Wangi SP, 2008) memperlihatkan bahwa semakin besar nilai pengajuan dan waktu pencairan kredit maka persentase kredit yang tidak terealisasi semakin besar. Selain itu, jika semakin besar suku bunga, jangka waktu peminjaman, nilai jaminan, pengalaman usaha dan pengalaman kredit maka semakin sedikit persentase kredit yang tidak terealisasinya. Sedangkan analisis inferensia yang telah dilakukan dengan menggunakan analisis regresi linear berganda menunjukkan bahwa meningkatnya nilai pengajuan dan waktu pencairan kredit maka akan meningkatkan persentase kredit yang tidak terealisasi. Hal ini dapat disebabkan tingginya nilai pengajuan maka risiko penyaluran kredit akan tinggi dan risiko kemacetan kredit juga tinggi karena kewajibanpembayaran lebih besar dari nilai pengajuan kredit yang lebih sedikit. Semakin lama waktu pencairan kredit maka mencerminkan adanya persyaratan kredit yang sulit dipenuhi sehingga pihak bank memnadang debitur kurang bankabledan risiko kredit juga lebih tinggi akibatnya persentase kredit yang tidak terealisasi semakin besar. Wangi SP (2008) meneliti tentang analisis faktor-faktor yang mempengaruhi realisasi pengajuan kredit di Bank X (studi kasus : wilayah Bandung), yaitu dengan menggunakan analisis deskriptif dan analisis inferensia. Namun, realisasi pengajuan kredit di Bank X cabang Sukabumi setelah diuji dengan menggunakan Korelasi Pearson nilai pengajuan pengaruhnya tidak signifikan.

Analisis deskriptif dan regresi linier berganda juga digunakan oleh Mulyarto EP (2009) dengan jumlah responden sebanyak 80 debitur. Variabel respon dalam analisis tersebut adalah jumlah realisasi kredit (Y) dalam satuan rupiah, sedangkan variabel-variabel prediktornya meliputi X1 = tingkat

pendapatan per bulan (rupiah), X2 = aset keluarga (rupiah), X3 = aset usaha

(rupiah), X4= frekuensi/pengalaman (kali), X5= lama usaha (tahun), X6= modal

usaha (rupiah) dan X7 = lama pendidikan formal (tahun). Hasil analisis

Sedangkan faktor-faktor lainnya, tidak berpengaruh secara signifikan terhadap realisasi KUR. Hal ini menjadi hasil penelitian yang dilakukan oleh Mulyarto EP (2009) tentang faktor-faktor yang mempengaruhi realisasi KUR melalui studi kasus pada nasabah BRI Unit Leuwiliang, Cabang Bogor.

Hal yang sama dilakukan oleh Lubis AM (2009) dalam penelitiannya tentang faktor-faktor yang mempengaruhi realisasi dan pengembalian kredit usaha rakyat melalui studi kasus BRI Unit Cibungbulang, semua faktor yang diduga mempengaruhi realisasi KUR-Kupedes tersebut dianalisis menggunakan analisis Deskriptif dan Regresi. Sampel yang digunakan adalah sama dengan jumlah populasi yaitu 116 debitur. Analisis terhadap faktor-faktor yang berpengaruh terhadap jumlah realisasi KUR-Kupedes menggunakan model analisis Linier Berganda, sebagai variabel dependent adalah jumlah realisasi KUR-Kupedes terakhir dan variabel independent diturunkan dari tiga jenis karakteristik nasabah yaitu karakteristik individu terdiri dari variabel usia, jenis kelamin, dan jumlah tanggungan keluarga, sedangkan karakteristik usaha terdiri dari variabel omzet usaha per bulan, tingkat pendapatan bersih per bulan, jenis usaha, dan lama usaha, serta karakteristik kredit yang teridiri dari variabel frekuensi peminjaman kredit, jumlah kredit yang diajukan debitur, dan nilai agunan.

Berdasarkan analisis regresi linier berganda, faktor-faktor yang berpengaruh secara signifikan terhadap realisasi KUR-Kupedes di BRI Unit Cibungbulang adalah omzet usaha per bulan, tingkat pendapatan bersih per bulan jenis usaha, jumlah kredit yang diajukan, dan nilai agunan. Hasil yang diperoleh dari penelitian Lubis AM (2009) adalah omzet usaha per bulan, tingkat pendapatan bersih per bulan, jumlah kredit yang diajukan, dan nilai agunan memiliki pengaruh yang positif terhadap realisasi KUR-Kupedes, sedangkan jenis usaha (off farm bernilai 1) memiliki pengaruh yang negatif terhadap besarnya realisasi KUR-Kupedes.

independentdiantaranya tingkat pendapatan, frekuensi kredit, lama usaha, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit. Berdasarkan hasil linier berganda diketahui bahwa variabel yang berpengaruh secara nyata terhadap realisasi KUR, yaitu tingkat pendapatan, frekuensi kredit, modal usaha, tingkat pendidikan, dan waktu pengembalian kredit.

Suku bunga KUR yang relatif rendah yaitu sebesar 13,5 persen per tahun, membuat KUR menjadi target utama pengusaha kecil di sektor agribisnis guna pemenuhan kebutuhan modal usahanya. Usaha yang kurang layak ataupun karakter yang kurang baik merupakan sebagian kecil alasan mengapa nasabah yang mengajukan pinjaman modal tidak dapat memperoleh pencairan pinjaman dari BRI. Berdasarkan pemasalahan tersebut menjadi dasar bagi Hutagaol EIP (2009) untuk melakukan penelitian mengenai Analisis Faktor-Faktor yang Mempengaruhi Pencairan Pinjaman Kredit Usaha Rakyat (KUR) di Sektor Agribisnis (Kasus pada BRI Unit Cigombong-Bogor).

Banyaknya jumlah pengajuan KUR tidak sejalan dengan banyaknya jumlah KUR yang dicairkan. Hal ini disebabkan oleh faktor-faktor yang belum dipenuhi oleh pengusaha sebagai syarat untuk menerima pinjaman KUR, diantaranya usaha yang belum layak, lokasi yang jauh dari BRI, dan karakter pengusaha merupakan salah satu faktor penting yang dijadikan acuan dalam pencairan pinjaman. Tunggakan dengan status Dibawah Perhatian Khusus (nasabah yang menunggak kurang dari 90 hari). Dengan posisi tunggakan NPL (Non Performing Loan) sebesar nol persen menunjukkan bahwa belum terlihat adanya nasabah yang belum membayar angsuran lebih dari 90 hari (3 bulan). Posisi NPL sangat mempengaruhi putusan pencairan pinjaman KUR, dimana putusan pencairan pinjaman KUR dapat dilakukan selama posisi NPL KUR kurang dari lima persen.

sektor agribisnis (Hutagaol EIP, 2009). Adapun kegiatan usaha yang termasuk dalam penelitian Hutagaol EIP (2009) adalah budidaya ayam potong, jual beli sayuran, budidaya jagung manis, budidaya singkong, jual beli buah-buahan, dagang bakso, dan penggilingan mie ayam.

Metode penentuan responden yang digunakan dalam penelitian Hutagaol EIP (2009) adalah metodepurposive sampling,dengan menggunakan alat analisis regresi linear berganda. Faktor-faktor yang diduga mempengaruhi pencairan kredit adalah (1) lama usaha berjalan (tahun), (2) pendapatan bersih rumah tangga per tahunnya (dalam Rupiah), (3) tingkat pendidikan nasabah (dimana D = 0 ; tingkat pendidikan SD, D = 1 ; tingkat pendidikan SMP, D = 2 ; tingkat pendidikan SMA), (4) nilai agunan atau jaminan (dummy, D = 0 ; tidak ada agunan, D = 1 ada agunan), (5) lokasi usaha atau jarak dengan BRI Unit Cigombong (km), (6) usia nasabah (tahun). Berdasarkan hasil analisis regresi linier berganda diketahui bahwa variabel-variabel yang berpengaruh terhadap pencairan kredit adalah pengalaman usaha, pendapatan rumah tangga dalam setahun, tingkat pendidikan, ada tidaknya jaminan dan jarak lokasi usaha.

2.2 Penelitian Terdahulu Mengenai Faktor-Faktor Yang Mempengaruhi Pengembalian Kredit

Nilai tunggakan riil atau Non Performing Loan (NPL) merupakan persentasi seluruh kredit yang termasuk Kurang Lancar (KL), Diragukan (D) dan Macet (M) terhadap seluruh nilai sisa pinjaman atau biasa disebut Out Standing (OS) atau sebutan di BRI adalah Total Baki Debet. Salah satu indikator kredit yang sehat bagi BRI adalah jika nilai tunggakan riil atau Non Performing Loan (NPL) di bawah tiga persen.

faktor-faktor yang berpengaruh terhadap kelancaran pengembalian KUR-Kupedes dengan menggunakan model analisis Regresi Logistik. Dengan menganalisis varibel dependent dan independent-nya, dimana variabel dependent-nya adalah tingkat kelancaran pengembalian kredit debitur yaitu Y=1 (jika lancar), dan Y=0 (jika menungggak). Sedangkan varibel dependent-nya diturunkan dari tiga jenis karakteristik nasabah yaitu (1) karakteristik individu (usia, jenis kelamin, dan jumlah tanggungan keluarga dan jarak tempat tinggal), (2) karakteristik usaha (nilai RPC per bulan, jenis usaha, lama usaha, dan lama menetap di lokasi usaha), serta (3) karakteristik kredit (nilai plafon kredit, jangka waktu pengembalian, frekuensi peminjaman kredit, nilai agunan, dan kewajiban per bulan). Berdasarkan analisis regresi logistik biner, faktor-faktor yang berpengaruh signifikan terhadap tingkat pengembalian KUR-Kupedes (lancar atau menunggak) adalah jenis kelamin dan kewajiban per bulan. Dimana jenis kelamin wanita berpengaruh negatif dan kewajiban per bulan berpengaruh positif terhadap kelancaran pengembalian KUR-Kupedes. Hal ini dapat diartikan bahwa, debitur wanita berpeluang lebih kecil dalam mengembalikan kredit dengan lancar dibandingkan dengan debitur pria, selain itu tidak ada perbedaaan yang berarti terhadap perluang kelancaran pengembalian kredit jika peningkatan kewajiban per bulan tidak cukup besar.

(2009) untuk melakukan penelitian mengenai Faktor-Faktor yang Mempengaruhi Kelancaran Pengembalian Kredit Usaha Rakyat (KUR) studi kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu . Metode penentuan sampel dalam penelitian tersebut dilakukan secara sengaja atau disproporsional. Pengolahan data dengan menggunakan analisis kualitatif dan analisis kuantitatif dengan menggunakan analisis regresi logistik.

Berdasarkan hasil penelitian Agustania VI (2009), ditemukan bahwa karakteristik responden debitur KUR BRI Unit Cimanggis baik responden debitur lancer maupun menunggak sebagian besar berjenis kelamin pria dengan tingkat pendidikan yang rendah. Jumlah tanggungan dalam keluarga sebagian besar berjumlah empat orang. Mereka sebagian besar mengakses kredit dengan masa pengembalian 12 bulan. Antara responden debitur lancer dengan responden debitur menunggak dapat dibedakan berdasarkan ada tidaknya pinjaman lain yang sedang diakses responden debitur bersamaan dengan KUR pada BRI Unit Cimanggis, besarnya jumlah pinjaman, serta besarnya omzet usaha. Responden debitur menunggak sebagian besar ditemukan sedang dalam pinjaman lain, sementara pada responden debitur lancar sebaliknya. Besarnya omzet usaha pada responden debitur lancar cenderung lebih besar jika dibandingkan dengan besarnya omzet usaha responden debitur menunggak.

2.3 Penelitian Terdahulu Mengenai Pengembangan Kredit Sektor Pertanian

Kedudukan Bank sebagai lembaga intermediasi sangat penting dalam pembangunan ekonomi nasional khususnya dalam penyediaan pembiayaan (kredit). Sektor pertanian merupakan sektor ekonomi yang menyerap tenaga kerja (SDM) terbesar di Indonesia. Peran kredit perbankan sangat strategis dalam pengembangan sektor pertanian ini, akan tetapi sektor pertanian sampai saat ini perkembangannya hanya mencapai 5,6 dari portofolio kredit secara nasional. Permasalahan tersebut menjadi dasar penelitian oleh Darmawanto (2008) dalam tesis-nya yang berjudul Pengembangan Kredit Sektor Pertanian (Tinjauan Pada PT. Bank Pembangunan Daerah Jawa Tengah) .

Darmawanto dalam penelitiannya tentang kebijakan kredit pada umumnya dan kebijakan kredit sektor pertanian khususnya, mengggunakan teknik analisis data deskriptif kualitatif dengan menggunakan pola pikir induksi. Teknik ini dilakukan dengan metode interaktif dari tiga jenis kegiatan yaitu reduksi data, penyajian data dan penarikan kesimpulan yang dapat dilakukan pada saat sebelum, dan selama pengumpulan data.

Menurut Darmawanto, makna esensial dari kredit adalah kepercayaan dari bank sebagai kreditur terhadap nasabah sebagai debitur bahwa kredit yang diberikan akan sungguh-sungguh diterima kembali dalam jangka waktu tertentu sesuai yang diperjanjikan. Dari definisi kredit menurut Undang-Undang Perbankan, beliau menemukan sedikitnya empat unsur utama dari kredit, yaitu (1) kepercayaan, (2) tenggang waktu, (3) risiko, dan (4) prestasi atau obyek.

Menurut Darmawanto (2008), masalah seputar penyediaan modal dan sulitnya akses ke perbankan umum adalah kendala yang sering dilontarkan oleh para petani, baik petani tradisional, pedagang maupun pengumpul hingga industri rumah tangga yang berbasis pertanian. Banyak jumlah debitur (petani) yang tidak paham tentang pencatatan keuangannya sehingga data-data untuk analisa sulit didapatkan oleh bank dan secara teknis tidak memenuhi syarat.

satu usaha untuk mengatasi hal tersebut melalui Asuransi hasil pertanian sebagaimana yang diatur dalam pasal 299 sampai dengan pasal 301 Undang-Undang Hukum Dagang (KUHD). Namun, hasil penelitian menunjukkan bahwa kebijakan-kebijakan di bidang perkreditan pada sektor pertanian yang saling bertentangan sehingga menjadi penghambat bagi bank dalam pengembangan kredit pada sektor pertanian bahkan akan merugikan bank dalam pelaksanaannya.

2.4 Perbedaan dengan Penelitian Sebelumnya

III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Kredit, Tingkat Bunga, Teori Permintaan dan Penawaran Kredit

Kegiatan alokasi dana yang paling penting bagi kegiatan perbankan adalah alokasi dana dalam bentuk pinjaman atau yang lebih dikenal dengan kredit. Menurut Undang-Undang Perbankan No. 10 tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian lainnya, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Berdasarkan pengertian diatas, dapat dijelaskan bahwa kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang. Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), kesepakatan tersebut sesuai dengan perjanjian yang telah dibuat. Dalam perjanjian tersebut tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sanksi apabila si debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

Bank sebagai badan usaha dengan menetapkan kebijakan komprehensif yang diarahkan untuk mencapai tujuan utama yaitu tingkat keuntungan yang cukup memadai diperlukan guna menjamin pendapatan untuk kreditur dan pemegang saham (pemilik bank). Menurut Puspopranoto S (2004), bahwa bank merupakan sebuah badan usaha yang mempunyai fungsi pendapatan dan biaya sama halnya dengan perusahaan lainnya. Fungsi ini dapat dinyatakan dengan rumusan sebagai berikut :

Laba = R(Q) C(Q) Dimana :

Q =Outputbank

R = Pendapatan bank (revenue) dari penjualan output

C = Biaya bank (cost) untuk memproduksi dan menjualoutput

Menurut Puspopranoto S (2004), pendapatan merupakan fungsi dari output. Jumlah pendapatan yang diperoleh bank tergantung pada jumlah output yang diproduksi dan dijual. Kegiatan perkreditan merupakan output utama dari sebuah bank dan berkisar dari kredit konsumen hingga pembelian berbagai jenis klaim keuangan di pasar keuangan. Biaya juga merupakan fungsi dari output. Biaya bank terdiri dari bunga dan biaya lain yang dipergunakan untuk menarik simpanan maupun biaya pemberian dan administrasi kredit. Laba yang direalisasikan adalah sebesar selisih antar pendapatan dan biaya, dan tujuan bank adalah untuk memperoleh laba.

Gambar 3. Permintaan dan Penawaran Kredit

Sumber : Lipsey (1995)

Berdasarkan Gambar 3, dapat dilihat bahwa pada saat modal langka, keseimbangan di titik E0 dimana jumlah dana yang ditawarkan adalah Q0 pada

suku bunga r0. Dengan adanya kebijakan pemerintah diharapkan dapat menggeser

kurva penawaran dari S0ke S1(E0ke E1). Jika E1dapat dicapai maka jumlah dana

yang ditawarkan akan lebih banyak dengan harga yang lebih rendah (Q1> Q0dan

R1< R0) serta dapat menjangkau lebih banyak pelaku usaha mikro.

Tingkat bunga adalah biaya peminjaman atau harga yang dibayar untuk meminjam sejumlah dana (Puspopranoto S, 2004). Menurunnya suku bunga SBI (Sertifikat Bank Indonesia) yang berarti menurunnya pendapatan perbankan dari penempatan dana pada SBI dan mendorong perbankan pada pembiayaan sektor riil. Namun, suku bunga kredit tidak serta merta mengikuti gerakan suku bunga SBI (memerlukan kesenjangan waktu atau time-lag) dan keterbatasan daya serap sektor riil dalam menerima pembiayaan kredit secara layak.

Miller RL dan Vanhoose DD (1993:137) menyatakan bahwa bunga adalah sejumlah dana, dinilai dalam uang, yang diterima si pemberi pinjaman (kreditur), sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman (dikutip dalam Puspopranoto S, 2004). Selama jangka waktu kontrak kredit, peminjam biasanya melakukan pembayaran bunga secara berkala kepada pihak kreditur, dan ketika kredit jatuh waktu membayar kembali uang yang dipinjam dalam jumlah yang sama (pokok utang) kepada orang yang memberi pinjaman (kreditur).

S0

S1

E0

E1

Suku Bunga (r)

Jumlah Kredit Q1

Q0

r0

Menurut Puspopranoto S (2004), metode untuk menentukan tingkat bunga dalam sistem keuangan dikemukakan oleh Cargill, TF (1991: 90-99). Pakar ini menyajikan dua pendekatan, yaituLiquidity PreferencedanLoanable Funds.

1. PendekatanLiquidity Preference

Pendekatan ini berpandangan bahwa suku bunga ditentukan oleh jumlah uang yang diminta dan ditawarkan dalam sistem keuangan (Puspopranoto S, 2004).

Permintaan akan uang dinyatakan sebagai fungsi dari tingkat penghasilan (Y) dan suku bunga (r), yaitu :

Keterangan :

DM = Permintaan akan Uang r = Suku Bunga

Y = Tingkat Penghasilan

Permintaan akan uang yang berkaitan dengan suku bunga berlandaskan berbagai alasan, tetapi semuanya mempunyai hipotesis bahwa permintaan akan uang mempunyai hubungan terbalik (korelasi negatif) dengan suku bunga. Suku bunga merupakan opportunity cost bagi uang yang dimiliki. Fungsi permintaan akan uang dapat dilihat pada Gambar 4.

Gambar 4. Fungsi Permintaan akan Uang Sumber : Puspopranoto S (2004) Suku Bunga (r)

Y2> Y1

DM2= DM (r, Y2)

DM1= DM (r, Y1) r0

Pada Gambar 4, menggambarkan bahwa fungsi permintaan akan uang dengan asumsi bahwa tingkat penghasilan konstan pada Y1. Jumlah uang yang

diinginkan masyarakat berhubungan terbalik dengan tingkat bunga. Bila tingkat penghasilan meningkat menjadi Y2,fungsi permintaan akan bergeser ke kanan.

2. PendekatanLoanable Funds

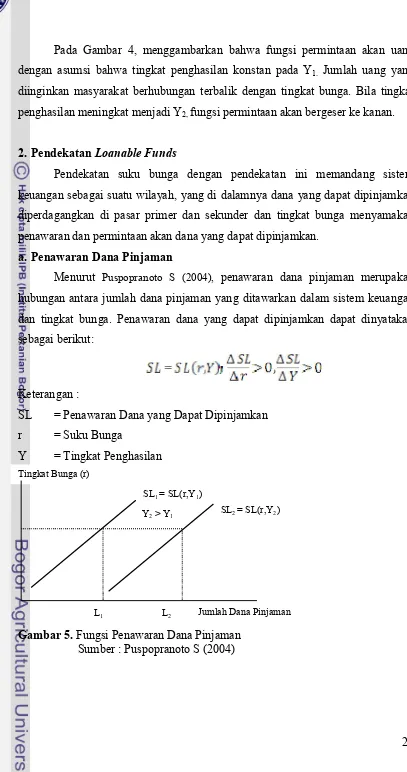

Pendekatan suku bunga dengan pendekatan ini memandang sistem keuangan sebagai suatu wilayah, yang di dalamnya dana yang dapat dipinjamkan diperdagangkan di pasar primer dan sekunder dan tingkat bunga menyamakan penawaran dan permintaan akan dana yang dapat dipinjamkan.

a. Penawaran Dana Pinjaman

Menurut Puspopranoto S (2004), penawaran dana pinjaman merupakan hubungan antara jumlah dana pinjaman yang ditawarkan dalam sistem keuangan dan tingkat bunga. Penawaran dana yang dapat dipinjamkan dapat dinyatakan sebagai berikut:

Keterangan :

SL = Penawaran Dana yang Dapat Dipinjamkan r = Suku Bunga

Y = Tingkat Penghasilan

Gambar 5.Fungsi Penawaran Dana Pinjaman Sumber : Puspopranoto S (2004)

Tingkat Bunga (r)

Jumlah Dana Pinjaman

L1 L2

SL1= SL(r,Y1)

SL2= SL(r,Y2)

Pada Gambar 5, terlihat hubungan positif antara jumlah dana pinjaman yang ditawarkan dalam sistem keuangan dan tingkat bunga. Bila Y konstan pada Y1, jumlah dana yang ditawarkan secara langsung dipengaruhi tingkat bunga.

Pada tingkat bunga yang lebih tinggi, ada kesediaan yang lebih kuat untuk menawarkan dananya pada pasar kredit. Perubahan tingkat penghasilan akan menggeser fungsi penawaran dana pinjaman. Bila tingkat penghasilan meningkat menjadi Y2, fungsi penawaran akan bergeser ke arah kanan. Hal tersebut

menunjukkan bahwa jumlah dana pinjaman yang ditawarkan akan lebih besar pada tingkat bunga berapa pun.

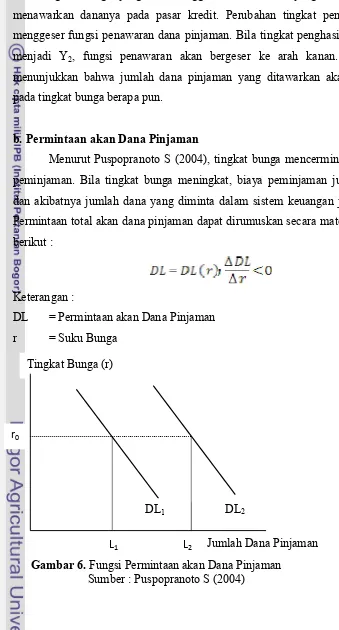

b. Permintaan akan Dana Pinjaman

Menurut Puspopranoto S (2004), tingkat bunga mencerminkan biaya dari peminjaman. Bila tingkat bunga meningkat, biaya peminjaman juga meningkat dan akibatnya jumlah dana yang diminta dalam sistem keuangan juga menurun. Permintaan total akan dana pinjaman dapat dirumuskan secara matematis sebagai berikut :

Keterangan :

DL = Permintaan akan Dana Pinjaman r = Suku Bunga

Gambar 6.Fungsi Permintaan akan Dana Pinjaman Sumber : Puspopranoto S (2004)

Tingkat Bunga (r)

Jumlah Dana Pinjaman

L1 L2

DL2

Pada Gambar 6 tersebut di atas, terlihat bahwa terdapat adanya hubungan yang terbalik atau negatif antara jumlah dana pinjaman yang diminta dan tingkat bunga, dengan asumsi faktor-faktor lain tetap, ceteris paribus. Pergeseran kurva ke arah kanan akan meningkatkan jumlah dana pinjaman yang diminta pada setiap tingkat bunga.

3.1.2 Risiko Kredit (Credit Risk)

Perbankan adalah lembaga yang paling rentan atau berdekatan dengan risiko, khususnya risiko yang berkaitan dengan uang (money). Jika bank tidak berhati-hati dalam menyalurkan pinjaman maka perbankan sendiri yang akan menerima akibatnya yaitu salah satunya adalah timbulnya kredit macet.

Menurut Fahmi I (2010), risiko perbankan adalah risiko yang dialami oleh sektor bisnis perbankan sebagai bentuk dari berbagai keputusan yang dilakukan dalam berbagai bidang salah satunya seperti keputusan penyaluran kredit. Selain itu, pengertian lain dari risiko perbankan adalah berfokus pada masalah finansial karena bisnis perbankan adalah bisnis yang bergerak di bidang jasa keuangan.

Bank menyediakan fasilitas yang mampu memberikan kemudahan kepada publik sebagai nasabahnya untuk memperlancar segala urusan yang menyangkut masalah keuangan, karena produk perbankan bersifatintangible asset.Bank harus mampu menyediakan atau memberikan kemudahan seperti, keamanan simpanan, kemudahan dalam menarik kembali dana dalam jumlah yang disesuaikan, kemudahan dalam urusan mencairkan kredit termasuk rendahnya biaya administrasi yang ditanggung, suku bunga kredit yang rendah dan perhitungan yang dilakukan secara cepat dan akurat.