ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TUNGGAKAN KUR MIKRO BRI UNIT CIAMPEA BOGOR

INDAH PURNAMAWATI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Mempengaruhi Tunggakan Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea Bogor adalah benar karya saya denganarahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

INDAH PURNAMAWATI. Faktor-Faktor yang Mempengaruhi Tunggakan KUR Mikro BRI Unit Ciampea, Bogor. Dibimbing oleh DWI RACHMINA.

Penelitian ini bertujuan untuk mengidentifikasi karakteristik debitur Kredit Usaha Rakyat (KUR) Mikro berdasarkan tunggakan dan menganalisis faktor yang mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) Mikro di BRI Unit Ciampea, Bogor. Lokasi penelitian ini di BRI Unit Ciampea yang terletak di Jalan Letnan Sukarna, Warung Borong, Ciampea, Bogor. Metode yang digunakan dalam penelitian ini yaitu Metode Analisis Regresi Berganda. Hasil dari penelitian ini terdapat tiga karakteristik yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi persentase total tunggakan KUR Mikro di BRI Unit Ciampea yaitu karakteristik personal yang terdiri dari variabel tingkat pendidikan, jarak rumah nasabah, jumlah tanggungan keluarga dan frekuensi menerima kredit. Karakteristik kedua yaitu karakteristik usaha yang meliputi variabel jenis usaha, pengalaman usaha, aset usaha dan omset usaha.Ketiga karakteristik Kredit meliputi variabel jangka waktu menerima kredit dan penggunaan kredit untuk usaha. Dari sepuluh variabel yang digunakan ada delapan variabel yang berpengaruh nyata terhadap persentase total tunggakan KUR Mikro di BRI Unit Ciampea (α = 10%) yaitu variabel tingkat pendidikan, jarak rumah nasabah, frekuensi menerima kredit, jenis usaha, pengalaman usaha, aset usaha, omset usaha dan penggunaan kredit untuk usaha. Sehingga berdasarkan hasil penelitian pihak BRI Unit Ciampea harus memperhatikan faktor yang berpengaruh nyata tersebut sebagai acuan dan penyalurkan Kredit Usaha Rakyat (KUR) kepada calon nasabah.

Kata kunci: karakteristik debitur KUR, tunggakan, variabel-variabel faktor

ABSTRACT

INDAH PURNAMAWATI. Analysis Of The Influensing Factors Arrears Of Micro Credit Program In Bri Ciampea, Bogor. Supervisedby DWI RACHMINA.

revenue, and credit utilization. BRI Ciampea should consider those influencing factors as a reference in distribuuting the credit to the customers.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TUNGGAKAN KREDIT USAHA RAKYAT (KUR) MIKRO BRI

UNIT CIAMPEA BOGOR

INDAH PURNAMAWATI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan November 2014 ini ialah pembiayaan, dengan judul Analisis Faktor-Faktor yang Mempengaruhi Tunggakan Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea, Bogor.

Terima kasih penulis ucapkan kepada Dr Ir Dwi Rachmina, MSi selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Furqon dan Bapak Jupri dari BRI Unit Ciampea, serta Bapak Iwa beserta staf Unit yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Karakteristik UMKM 7

Faktor-Faktor yang Mempengaruhi Tunggakan KUR Mikro 8

KERANGKA PEMIKIRAN 11 Kerangka Pemikiran Teoritis 11 Pengertian, Fungsi dan Tujuan Kredit 11

Risiko Kredit 13

Strategi Penghindaran Kredit Bermasalah 15

Kerangka Pemikiran Operasional 17 METODE PENELITIAN 21 Lokasi dan Waktu Penelitian 21 Jenis dan Sumber Data 21 Metode Pengambilan Sampel 22 Metode Pengolahan dan Analisis Data 22

Analisis Kualitatif 23

Anlaisis Kuantitatif 23

Analisis Regresi Linier Berganda 23

Definisi Operasional 28

GAMBARAN UMUM BRI UNIT CIAMPEA 29

Sejarah dan Struktur Organisasi BRI Unit Ciampea 29

Visi, Misi dan Tujuan BRI Unit Ciampea 31

Budaya Perusahaan 32

Macam-Macam Kredit 33

Mekanisme Penyaluran KUR Mikro pada BRI Unit Ciampea 34

HASIL DAN PEMBAHASAN 36 Karakteristik Responden berdasarkan Tunggakan BRI Unit Ciampea 36 Karakteristik Personal 37

Karakteristik Usaha 40

Karakteristik Kredit 42

Faktor-Faktor yang Berpengaruh Terhadap Tunggakan KUR Mikro BRI Unit Ciampea 44 Karakteristik Personal 46

Karakteristik Usaha 49

Karakteristik Kredit 51

Implikasi Manajerial 52

KESIMPULAN DAN SARAN 53 Simpulan 53

Saran 54

DAFTAR PUSTAKA 55

LAMPIRAN 57

DAFTAR TABEL

1 Perkembangan jumlah pelaku usaha menurut skala usaha tahun

2011-2012 1

2 Perkembangan nilai Produk Domestik Bruto (PDB) UMKM menurut skala usaha tahun 2011-2012 atas harga konstan 2000 2 3 Perkembangan jumlah penyerapan tenaga kerja menurut skala usaha

tahun 2011-2012 2

4 Perkembangan total plafon dari tahun 2012 hingga 31 Maret 2014 3 5 NPL pelayanan KUR dari tahun 2012 hingga 31 Maret 2014 4 6 Statistika deskriptif responden KUR BRI Unit Ciampea tahun 2014 37 7 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan tingkat pendidikan 38

8 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan jarak rumah nasabah 38

9 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan jumlah tanggungan keluarga 39

10 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan frekuensi menerima kredit 39

11 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan jenis usaha 40

12 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan pengalaman usaha agribisnis 40

13 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan aset usaha 41

14 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan omset usaha 42

15 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan jangka waktu pelunasan kredit 42

16 Sebaran responden debitur KUR BRI Unit Ciampea tahun 2014

berdasarkan penggunaan kredit untuk usaha 43

17 Hasil pengujian model regresi linier berganda tunggakan KUR Mikro

DAFTAR GAMBAR

1 Perkembangan Debitur KUR BRI Unit Ciampea tahun 2013-2014 5 2 Keragaan KUR bermasalah BRI Unit Ciampea tahun 2013-2014 5

3 Alur Kerangka Pemikiran Operasional 20

4 Struktur Organisasi BRI Unit Ciampea 31

DAFTAR LAMPIRAN

1 Realisasi KUR menurut provinsi (31 Maret 2014) 57 2 Output regresi linier berganda pada analisis faktor-faktor yang

mempengaruhi tunggakan KUR Mikro BRI Unit Ciampea tahun 2014 58 3 Uji heteroskedastisitas dan uji normalitas pada analisis faktor-faktor

yang mempengaruhi tunggakan KUR Mikro BRI Unit Ciampea tahun

PENDAHULUAN

Latar Belakang

Usaha Mikro, Kecil, dan Menengah merupakan salah satu sektor usaha yang paling banyak diminati oleh para pelaku usaha dan cukup prospektif untuk dikembangkan. UMKM dalam perekonomian nasional memiliki peran penting dan strategis serta terbukti sebagai sektor usaha yang mampu bertahan terhadap krisis ekonomi global yang sedang melanda kalangan usaha di tingkat internasional maupun kalangan usaha di Indonesia. Hal ini dapat dilihat dari jumlah UMKM yang mengalami peningkatan sebesar 2.41 persen pada tahun 2012, yaitu dari 55 206 444 unit pada tahun 2011 menjadi 56 534 592 unit pada tahun 2012. Perkembangan jumlah usaha mikro, kecil, dan menengah dapat dilihat pada Tabel 1.

Tabel 1 Perkembangan jumlah pelaku usaha menurut skala usaha tahun 2011-2012

No Skala Usaha Jumlah (Unit) Perkembangan

Tahun 2011 Tahun 2012 (Unit) (%)

1 Usaha Mikro 54 559 969 55 856 176 1 296 207 2.38

2 Usaha Kecil (UK) 602 195 629 418 27 223 4.52

3 Usaha Menengah (UM) 44 280 48 997 4 717 10.45

Usaha Mikro, Kecil dan Menengah (UMKM)

55 206 444 56 534 592 1 328 147 2.41

4 Usaha Besar (UB) 4 952 4 968 16 0.32

Jumlah 55 211 396 56 539 560 1 328 163

Sumber: Kementerian Kopersi dan UMKM (2014)

2

Tabel 2 Perkembangan nilai Produk Domestik Bruto (PDB) UMKM menurut skala usaha tahun 2011-2012 atas dasar harga konstan 2000

No Skala Usaha Jumlah (Rp Milyar) Perkembangan

Tahun 2011 Tahun 2012 (Jumlah) (%)

1 Usaha Mikro 761 228.8 790 825.6 29 396.8 3.89

2 Usaha Kecil (UK) 261 315.8 294 280.7 32 944.9 12.61

3 Usaha Menengah (UM) 346 781.4 366 373.9 19 592.5 3.63

Usaha Mikro, Kecil dan Menengah (UMKM)

1 369 326 1 451 450 82 134.2 6.00

4 Usaha Besar (UB) 1 007 784 1 073 660 66 876.1 6.54

Jumlah 2 377 110 2 525 120 148 010.7 6.23

Sumber: Kementerian Koperasi dan UMKM (2014)

Selain memberikan kontribusi besar terhadap PDB nasional, UMKM juga merupakan usaha yang dapat menciptakan lapangan pekerjaan karena sifatnya yang padat karya, berbeda dengan usaha besar yang bersifat padat modal. Pada tahun 2011, total tenaga kerja Indonesia yang terserap sebesar 101 722 458 orang, sedangkan pada tahun 2012, total tenaga kerja yang terserap sebesar 107 657 509 orang. UMKM mampu menyerap tenaga kerja sebesar 97.24 persen dari total tenaga kerja yang ada pada tahun 2011 dan 97.16 persen dari total penyerapan tenaga kerja yang ada pada tahun 2012. Perkembangan jumlah tenaga kerja menurut skala usaha tahun 2011-2012 dapat dilihat pada Tabel 3.

Tabel 3 Perkembangan jumlah penyerapan tenaga kerja menurut skala usaha tahun 2011-2012

No Skala Usaha Jumlah (Orang) Perkembangan

Tahun 2011 Tahun 2012 (Jumlah) (%)

1 Usaha Mikro 94 957 797 99 859 517 4 901 720 5.16

2 Usaha Kecil (UK) 3 919 992 4 535 970 615 977 15.71

3 Usaha Menengah (UM) 2 844 669 3 262 023 417 354 14.67

Usaha Mikro, Kecil dan Menengah (UMKM)

101 722 458 107 657 509 5 935 051 5.83

4 Usaha Besar (UB) 2 891 224 3 150 645 259 422 8.97

Jumlah 104 613 681 110 808 154 6 194 473 5.92

Sumber: Kementerian Koperasi dan UMKM (2014)

3 Rakyat (KUR). KUR adalah pembiayaan untuk Usaha Mikro, Kecil, Menengah (UMKM) dalam bentuk pemberian modal kerja yang didukung oleh fasilitas peminjaman untuk usaha yang belum layak menurut perbankan namun sudah feasible. Program KUR ini bertujuan agar pelaku usaha UMKM dapat mudah dalam memperoleh pembiayaan.KUR disalurkan melalui beberapa bank seperti BRI, BNI, Bank Mandiri, Bukopin, Bank Syariah Mandiri, Bank Tabungan Negara, BNI Syari’ah dan Bank Pembangunan Daerah.Pemerintah memberikan penjaminan 70 persen sementara 30 persen sisanya ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM pada sumber pembiayaan dalam rangka mendorong perekonomian nasional. Perkembangan penyaluran realisasi KUR dari tahun 2012 hingga sekarang sangat pesat. Penyaluran dana KUR yang setiap tahunnya ditingkatkan oleh pemerintah, hal ini dapat dilihat berdasarkan perkembangan total plafon pada seluruh lembaga penyalur program KUR dari tahun 2012 hingga 31 Maret tahun 2014 dapat dilihat di Tabel 4.

Tabel 4 Perkembangan total plafon dari tahun 2012 hingga 31 Maret 2014

No BANK Total Plafon (RpJuta) Tahun ke-

2012 2013 31 Maret 2014

1 BNI 8 887 572 13 953 788 14 517 812

2 BRI (KUR Ritel) 11 433 848 17 093 831 18 442 301

3 BRI (KUR mikro) 40 198 535 69 908 640 78 080 302

4 Bank Mandiri 9 613 948 14 454 479 14 945 991

5 BTN 2 868 251 4 259 955 4 400 856

6 Bank Bukopin 1 233 318 1 778 625 1 798 407

7 Bank Syariah Mandiri 2 430 838 3 635 832 3 658 132

8 BNI Syariah 17 936 226 506 245 784

9 BPD 8 244 573 13 237 733 14 171 390

Sumber: Komite KUR Kementerian Koordinator Bidang Perekonomian (2014)

4

Tabel 5 NPL penyaluran KUR dari tahun 2012 hingga 31 Maret 2014

No BANK NPL KUR (%) Tahun ke-

2012 2013 31 Maret 2014

1 BNI 5.8 4.0 4.1

2 BRI (KUR Ritel) 3.8 2.1 3.3

3 BRI (KUR mikro) 2.2 1.4 2.0

4 Bank Mandiri 1.8 3.5 4.2

5 BTN 5.6 3.7 8.3

6 Bank Bukopin 11.6 4.5 4.9

7 Bank Syariah Mandiri 4.5 9.4 11.0

8 BNI Syariah 0.0 3.4 3.5

9 BPD 6.2 7.7 8.8

Sumber: Komite KUR Kementerian Koordinator Bidang Perekonomian (2014)

Di lihat dari sebaran wilayahnya (Lampiran 1), penyerapan KUR masih terfokus di Pulau Jawa. Jawa Barat menduduki peringkat ketiga terbesar yang menyerap KUR.Berdasarkan sektor ekonomi, penyaluran KUR oleh Bank Pelaksana masih didominasi oleh sektor perdagangan.Penyaluran disektor perdagangan mencapai 70.477 triliun rupiah dengan 6.094 juta debitur.Sektor pertanian menjadi sektor kedua yang terbesar menyerap KUR dari bank pelaksana yaitu sebesar 20.2 triliun rupiah kepada 1.34 juta debitur. Berdasarkan data tersebut, maka diperlukan analisis faktor apa saja yang mempengaruhi persentase total tunggakan Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea Bogor, hal ini dilakukan agar sebagai bahan acuan oleh Bank BRI dan dapat juga menjadi bahan acuan bagi bank lain yang masih memiliki NPL besar.

Perumusan Masalah

5

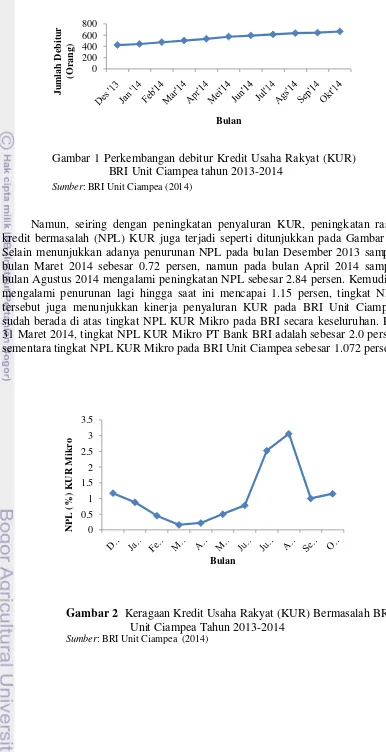

Gambar 1 Perkembangan debitur Kredit Usaha Rakyat (KUR) BRI Unit Ciampea tahun 2013-2014

Sumber: BRI Unit Ciampea (2014)

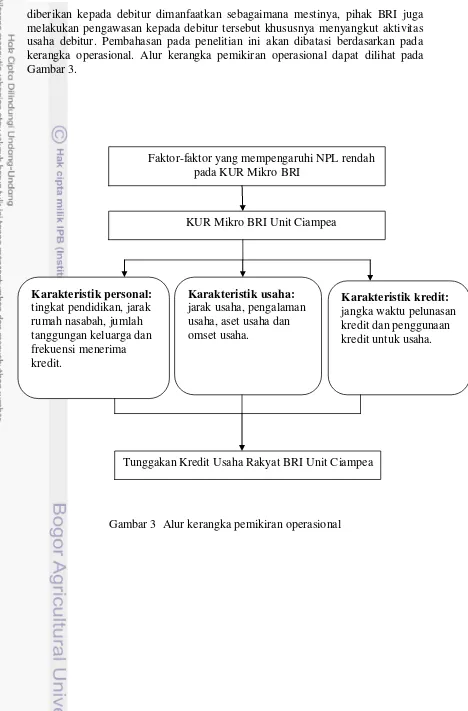

Namun, seiring dengan peningkatan penyaluran KUR, peningkatan rasio kredit bermasalah (NPL) KUR juga terjadi seperti ditunjukkan pada Gambar 2. Selain menunjukkan adanya penurunan NPL pada bulan Desember 2013 sampai bulan Maret 2014 sebesar 0.72 persen, namun pada bulan April 2014 sampai bulan Agustus 2014 mengalami peningkatan NPL sebesar 2.84 persen. Kemudian mengalami penurunan lagi hingga saat ini mencapai 1.15 persen, tingkat NPL tersebut juga menunjukkan kinerja penyaluran KUR pada BRI Unit Ciampea sudah berada di atas tingkat NPL KUR Mikro pada BRI secara keseluruhan. Per 31 Maret 2014, tingkat NPL KUR Mikro PT Bank BRI adalah sebesar 2.0 persen sementara tingkat NPL KUR Mikro pada BRI Unit Ciampea sebesar 1.072 persen.

Gambar 2 Keragaan Kredit Usaha Rakyat (KUR) Bermasalah BRI Unit Ciampea Tahun 2013-2014

Sumber: BRI Unit Ciampea (2014)

6

Tingginya angka kredit bermasalah merupakan salah satu indikasi kurang berhasilnya suatu unit kerja BRI. Oleh karena itu, Bank BRI harus terus melakukan pengembangan salah satunya dengan terus mengembangkan pengelolaan risiko kredit, terutama dalam hal penyeleksian calon debitur agar dapat meningkatkan kualitas dan kuantitas pembiayaan serta menyokong pengembangan usaha mikro. Dengan demikian faktor-faktor yang berpengaruh terhadap tunggakan oleh debitur perlu menjadi hal yang diperhatikan oleh PT Bank BRI agar angka kredit bermasalah dapat ditekan. Sehingga secara garis besar masalah yang akan dibahas dan dirumuskan adalah Faktor apa saja yang mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea sehingga dapat menurunkan tingkat NPL?

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penulisan:

1. Mengidentifikasi karakteristik debitur Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea Bogor berdasarkan tunggakan Kredit Usaha Rakyat.

2. Menganalisis faktor yang mempengaruhi tunggakan KUR Mikro BRI Unit Ciampea Bogor.

Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

1. Bagi pihak bank

Hasil penelitian ini memberikan manfaat sebagai gambaran tentang keadaan Kredit Usaha Rakyat (KUR) Mikro bagi para pengambil keputusan untuk menetapkan kebijakan-kebijakan yang berkaitan dengan kredit, khususnya dalam menyalurkan kredit yang lebih efektif bagi usaha mikro dan menengah. Berguna untuk manajemen Bank BRI Unit Ciampea Bogor agar mengetahui faktor-faktor yang mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) Mikro sehingga bisa meningkatkan kualitas kredit dan bisa menekan NPL KUR Mikro sampai titik terendah dan sebagai acuan bagi Bank lainnya untuk pengambilan keputusan dalam menetapkan kebijakan-kebijakan yang berkaitan dengan kredit.

2. Bagi Pemerintah

Hasil penelitian ini memberikan manfaat bagi pemerintah sebagai bahan evaluasi kebijakan KUR sehingga dapat digunakan sebagai acuan untuk keberlanjutan program KUR tersebut kedepannya.

3. Bagi akademisi

7 informasi.Diharapkan penelitian ini juga memberikan manfaat bagi masyarakat pada umumnya dan dapat juga dijadikan sebagai bahan perbandingan serta bahan kepustakaan guna menambah pengetahuan mengenai dunia perbankan.

4. Bagi penulis

Penelitian ini bermanfaat untuk memperluas wawasan di bidang perbankan, dapat menerapkan disiplin ilmu yang di dapat saat kuliah, berpikir kritis dan sistematis, mengaplikasikan teori.

Ruang Lingkup Penelitian

Kegiatan penelitian atau penulisan ini dilakukan di Bank BRI Unit Ciampea dengan pertimbangan bahwa Bank ini merupakan salah satu Bank Unit terbesar di Bogor yang dikenal masyarakat di Kabupaten Bogor. Permasalahan yang diteliti mencakup faktor-faktor yang mempengaruhi tunggakan KUR Mikro serta bagaimana pengaruh faktor-faktor tersebut terhadap tunggakan Kredit Usaha Rakyat Mikro. Objek penelitian ini di batasi pada debitur yang menggunakan KUR mikro yang masih aktif selama bulan Januari 2014 hingga Oktober 2014.

TINJAUAN PUSTAKA

Karakteristik UMKM

Berdasarkan penelitian Raffinaldy (2006) yang berjudul Memeta Potensi dan Karakteristik UMKM Bagi Penumbuhan Usaha Baru bahwa karakteristik UMKM merupakan sifat atau kondisi fluktual yang melekat pada aktivitas usaha maupun perilaku pengusaha yang bersangkutan dalam menjalankan bisnisnya. Karakteristik ini yang menjadi ciri pembeda antar pelaku usaha sesuai dengan skala usahanya. Kreteria UMKM berdasarkan Undang-Undang No. 20 Tahun 2008 tentang Usaha Kecil, Mikro dan Menengah mengatakan bahwa berdasarkan aspek komoditas yang dihasilkan, UMKM memiliki karakteristik tersendiri, yaitu: 1. Kualitasnya belum memenuhi standar, hal ini disebabkan karena sebagian besar UMKM belum memiliki teknologi yang seragam dan biasanya produk yang dihasilkan dalam bentuk hand made sehingga dari sisi kualitas relatif beragam.

8

3. Terbatasnya jenis produk, biasanya UMKM hanya memproduksi sejenis atau terbatas sehingga apabila ada permintaan model baru dari buyer sulit untuk memenuhi karena kesulitan dalam penyesuaian dan waktunya biasanya sangat panjang untuk memenuhi order tersebut.

4. Terbatasnya kapasitas dan price list produknya, biasanya kapasitas produk yang sulit untuk ditetapkan dan harga yang tidak terukur dapat menyulitkan para pembeli atau konsumen.

Selain itu, karakteristik UMKM menurut Undang-Undang tersebut juga bisa dilihat dari aspek komoditas yang dihasilkan, tetapi juga berdasarkan aspek manajemen usahanya yang dapat digambarkan sebagai berikut:

1. Usaha Mikro memiliki karakteristik (a) jenis komoditinya berubah-ubah dan sewaktu-waktu dapat berganti produk/usaha, (b) tempat usahanya tidak selalu menetap atau sewaktu-waktu dapat pindah, (c) belum adanya pencatatan keuangan usaha secara baik, (d) sumber daya manusianya rata-rata masih rendah, (e) pada umumnya belum mengenal perbankan dan lebih sering berhubungan dengan tengkulak atau rentenir, (f) umumnya usaha ini tidak memiliki ijin usaha.

2. Usaha Kecil biasanya memiliki karakteristik yaitu (a) komoditinya tidak gampang berubah, (b) mempunyai kekayaan maksimal 200 juta dan dapat menerima kredit maksimal 500 juta, (c) lokasi atau tempat usaha umumnya sudah menetap, (d) sudah memiliki pembukuan walaupun masih sederhana artinya pencatatan administrasi keuangan perusahaan sudah mulai dipisah, (e) memiliki legalitas usaha atau perijinan lainnya, (f) sumber daya manusianya sudah lumayan baik dari aspek tingkat pendidikan yakni setingkat SMU, (g) sudah mulai mengenal perbankan.

3. Usaha Menengah memiliki karakteristik (a) kekayaan 200 juta sampai 10 milyar dan dapat menerima kredit antara 500 juta sampai 5 milyar, (b) memiliki manajemen dan organisasi yang lebih teratur dan baik dengan pembagian tugas yang lebih jelas antar unit, (c) telah memiliki sistem manajemen keuangan sehingga memudahkan untuk dilakukan auditing termasuk oleh pihak auditor publik, (d) telah melakukan penyesuaian terhadap peraturan pemerintah di bidang ketenagakerjaan, Jamsostek, dan lain-lain, (e) memiliki persyaratan legal secara lengkap, (f) sering bermitra dengan perbankan dan pelaku usaha lainnya, (g) sumber daya manusianya jauh lebih baik dan handal pada level Manajer dan Supervisor.

Faktor-Faktor yang Mempengaruhi Tunggakan Kredit

9 tanggungan keluarga dan omset usaha yang berpengaruh terhadap kelancaran pengembalian KUR mikro. Sedangkan variabel usia, tingkat pendidikan, jumlah pinjaman dan pengalaman usaha tidak berpengaruh terhadap kelancaran pengembalian KUR mikro. Sedangkan Nastiti (2011) dalam penelitiannya yang berjudul Analisis Faktor-Faktor yang mempengaruhi Tingkat Pengembalian Kredit Pengusaha Kecil pada Program Kemitraan (Studi Kasus: PT PLN (Persero) Distribusi Jawa Timur Area Malang) menganalisis bahwa ada tujuh variabel yang digunakan yaitu jumlah pinjaman, penghasilan bersih usaha, usia, tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha dan penghasilan di luar usaha. Hasil analisa faktor yang mempengaruhi tingkat pengembalian kredit pengusaha kecil hanya variabel penghasilan bersih, sedangkan variabel yang lain tidak berpengaruh terhadap tingkat pengembalian kredit usaha kecil.

Penelitian mengenai faktor-faktor yang mempengaruhi persentase total tungggakan Kredit Usaha Rakyat (KUR) juga dilakukan oleh Sari (2011) dan Auditiya (2011). Sari melakukan penelitian untuk menganalisis faktor-faktor yang mempengaruhi pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (KUPEDES) (studi kasus: BRI Unit Cibungbulang, Bogor). Hasil penelitian menunjukkan bahwa faktor jangka waktu pengembalian dan tingkat pendidikan berpengaruh nyata terhadap kelancaran pengembalian KUR Mikro. Sedangkan faktor yang sebelumnya diduga dapat berpangaruh yaitu jumlah tanggungan keluarga, frekuensi pinjaman nasabah, omset nasabah, agunan yang diberikan serta pendapatan bersih rumah tangga ternyata tidak berperan dalam menentukan kemampuan pengembalian kredit. Sedangkan Auditiya melakukan penelitian untuk mengkaji faktor-faktor yang mempengaruhi pengembalian Kredit Usaha Rakyat (KUR) Mikro (studi kasus: BRI Unit Lalabata Rilau, Soppeng). Hasil penelitian menunjukkan bahwa faktor jarak tempat tinggal nasabah BRI dan omset usaha berpengaruh nyata terhadap pengembalian KUR Mikro di BRI Unit Lalabata. Semakin jauh jarak rumah debitur dengan BRI Unit Lalabta akan memperbesar peluang untuk mengembalikan KUR Mikro secara lancar serta semakin besar omset usaha yang dihasilkan oleh debitur akan semakin memperbesar peluang mengembalikan kredit secara lancar. Jumlah omset yang besar menunjukkan kalau usaha tersebut berjalan dengan baik. Sedangkan faktor yang sebelumnya di dua berpengaruh secara nyata seperti usia, jumlah tanggungan keluarga, jenis usaha, nilai RPC, jumlah pinjaman, jumlah angsuran serta jangka waktu pengembalian kredit tidak berpengaruh dalam menentukan kemampuan pengembalian kredit.

10

namun penelitian terkait dengan objek serupa perlu untuk terus dilakukan. Hal ini berkaitan dengan berkembangnya program pemerintah untuk terus mendukung pengembangan golongan ekonomi lemah tersebut dan kajian serta evaluasi terhadap keadaan yang terjadi di lapangan akan menjadi masukan bagi berbagai pihak untuk melakukan perbaikan secara terus-menerus. Penelitian ini memiliki kesamaan dengan penelitian terdahulu. Kesamaan terdapat pada beberapa faktor yang diduga berpengaruh terhadap tunggakan kredit. Faktor-faktor yang di dalam penelitian ini diduga mempengaruhi tunggakan kredit (KUR) terdiri tingkat pendidikan, jumlah tanggungan dalam keluarga, serta jarak rumah nasabah dengan bank yang merupakan cakupan dari karakteristik personal. Karakteristik usaha yang diduga berpengaruh terhadap tunggakan kredit adalah jenis usaha, pendapatan/omset usaha dan pengalaman usaha. Sedangkan untuk karakteristik kredit yaitu lamanya masa pengembalian yang disepakati.

11

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Pengertian, Fungsi dan Tujuan Kredit

Kredit berasal dari bahasa latin credere yang artinya mempercayai. Adapun berbagai definisi kredit menurut beberapa pandangan adalah sebagai berikut: 1. Menurut UU No. 10 Tahun 1998 tentang Pokok-pokok Perbankan, kredit

merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

2. Dalam ensiklopedia umum, kredit dijelaskan sebagai sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada pemakai dengan harapan akan mendapatkan keuntungan.

Berdasarkan dua definisi di atas dapat disimpulkan bahwa kredit merupakan bentuk kegiatan yang memiliki tujuan untuk saling menguntungkan antara pihak debitur dan kreditur, dimana pihak kreditur akan mendapatkan keuntungan dari penagihan bunga yang dibayarkan kepada debitur secara periodik dan debitur mendapatkan keuntungan dari manfaat modal yang diperoleh dari kredit. Selain itu, kredit juga dapat memberikan konsekuensi penangguhan risiko bersama, baik oleh kreditur maupun debitur.Risiko yang mungkin ditanggung oleh kreditur adalah apabila jasa kredit yang diberikan mempunyai masalah dalam pengembaliannya. Sedangkan risiko yang mungkin ditanggung oleh debitur adalah jika ia tidak mampu membayar lunas yang yang diterimanya sesuai dengn kesepakatan perjanjian dengan pihak kreditur maka debitur akan dituntut dan akan kehilangan agunan yang menjadi jaminan dalam pemberian kredit.

Dari uraian di atas, dapat disimpulkan unsur-unsur yang ada dalam kredit yaitu:

1. Kepercayaan, keyakinan dari si pemberi kredit bahwa prestasi yang diberikan, baik berupa barang atau jasa dapat dikembalikan kembali oleh si penerima kredit dalam jangka waktu yang telah disepakati.

2. Waktu, yaitu lamanya masa yang telah disepakati oleh pihak pemberi kredit dengan pihak penerima kredit yang mana dalam hal ini terkandung nilai waktu dari dari uang yang mencerminkan sejumlah uang dengan nominal tertentu nilainya akan lebih besar pada waktu sekarang dibandingkan dengan nilaipada waktu mendatang

12

Fungsi kredit berdasarkan yang dipaparkan oleh Thamrin dan Tantri (2012) dapat dipaparkan sebagai berikut:

1. Untuk meningkatkan daya guna uang

Adanya kredit dapat meningkatkan daya guna uang, artinya jika uang hanya disimpan saja tidak akan menghasilkan suatu yang lebih berguna. Dengan diberikannya kredit uang tersebut dapat menjadi ada manfaatnya yang dapat menghasilkan barang atau jasa oleh penerima kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Artinya uang yang diberikan atau disalurkan akan beredar dari suatu wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh pihak bank akan digunakan untuk mengolah barang oleh debitur, dimana barang yang diolah awalnya kurang berguna menjadi lebih berguna.

4. Sebagai alat stabilitas ekonomi

Kredit yang diberikan dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

5. Untuk meningkatkan semangat usaha

Bagi penerima kredit maka akan dapat meningkatkan semangat usaha, apabila nasabah yang memiliki modal pas-pasan

6. Untuk meningkatkan pemerataan pendapatan

Kredit yang disalurkan semakin banyak akan semakin baik, terutama dapat meningkatkan pendapatan.

7. Untuk meningkatkan hubungan internasional

Penjaminan internasional akan dapat meningkatkan kerja sama internasional yang lebih baik di berbagai sektor, sehingga dalam jangka panjang akan menciptakan perdamaian antarbangsa.

Berdasarkan tujuan penggunaannya menurut Thamrin dan Tantri (2012), kredit dapat dibagi menjadi tiga jenis yaitu:

1. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi.Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena di pakai oleh seseorang atau badan usaha.

2. Kredit produktif

Kredit yang digunakan dengan tujuan untuk meningkatkan usaha atau produksi atau investasi.Kredit ini diberikan untuk menghasilkan barang atau jasa.

3. Kredit perdagangan

Merupakan kredit yang digunakan untuk pedagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

Kasmir (2012) menyatakan bahwa dalam suatu pemberian kredit memilki tujuan yang hendak di capai, dimana pencapain itu tergantung dari tujuan bank itu sendiri. Tujuan yang hendak dicapai dalam pemberian suatu kredit dalam hal ini disebutkan sebagai berikut:

13 Tujuan pemberian kredit adalah untuk memperoleh keuntungan.Hasil keuntungan ini peroleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank. Di samping itu, keuntungan juga dapat membesarkan usaha bank.

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahaya. Dalam hal ini baik bank maupun nasabah sama-sama diuntungkan. 3. Membantu pemerintah

Tujuanya lainnya adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik mengingat semakin banyak kredit berarti adanya kucuran dana dalam rangka peningkatan pembangunan di berbagai sektor terutama sektor riil.

Risiko Kredit

Risiko kredit terjadi pada saat pihak kreditur dan debitur melakukan tindakan yang tidak hati-hati dalam melakukan keputusan kredit. Ketidakhati-hatian tersebut terjadi karena berbagai faktor baik disebabkan oleh keinginan mendapatkan uang dengan cepat dan secepatnya mempergunakan uang serta diharapkan mampu memberikan turnover yang maksimal, juga karena faktor disengaja dengan alasan memperoleh komisi tersembunyi dari calon debitur. Risiko kredit merupakan bentuk ketidakmampuan suatu nasabah dalam menyelesaikan kewajiban-kewajibannya secara tepat waktu baik pada saat jatuh tempo maupun sesudah jatuh tempo dan itu semua sesuai dengan aturan dan kesepakatan yang berlaku. Perputaran uang menjadi terhambat dan laba menurun akibat nasabah yang bermasalah dalam pengembalian kredit. Jika hal ini terjadi dapat menghilangkan rasa kepercayaan dan sebagai keberlanjutannya terjadinya penarikan secara besar-besaran secara serempak atas semua barang/kewajiban lancar oleh semua nasabah. Keputusan menyalurkan kredit ke berbagai sektor bisnis tidak selalu terjadi sesuai seperti apa yang diharapkan, karena ada berbagai bentuk risiko yang akan dialami di sana baik risiko yang bersifat jangka pendek maupun jangka panjang.

14

1. Kondisi makro ekonomi yang tidak stabil.

2. Kerugian perusahaan yang terjadi karena faktor menurunya angka penjualan secara sistematis.

3. Terjadi korupsi secara besar-besaran yan menyebabkan menurunnya nilai perusahan di mata publik.

4. Kudeta yang terjadi di negara yang bersangkutan.

5. Kekisruhan yang terjadi di perusahan tersebut baik di tingkat direksi maupun manajer serta karyawan yang meluas pada terhentinya produk dan berpengaruh pada penurunan penjualan perusahan.

Pada PT. Bank Rakyat Indonesia mengelompokkan kreditnya ke dalam dua kelompok besar, yakni kredit lancar dan tidak lancar (menunggak). Pengembalian kredit dikatakan lancar apabila pembayaran angsuran dan bunga dilakukan tepat waktu dan pelunasan kredit tidak mengalami penundaan berdasarkan pinjaman.Sedangkan pengembalian kredit digolongkan tidak lancar jika pembayaran angsuran dan bunga mengalami penundaan dari waktu yang telah disepakati. Pengembalian kredit yang tidak lancar ini digolongkan kembali ke dalam lima tingkatan yaitu:

1 Dalam Perhatian Khusus (DPK)

Status ini diberikan pada debitur yang menunda pembayaran angsuran selama satu minggu hingga 60 hari dari tanggal yang ditentukan.

2 Diragukan

Terhambatnya pengembalian kredit diindikasikan dengan kemerosotan yang tajam dalam usahanya dan biasanya permasalahan yang terjadi mencakup berbagai aspek usaha.Status ini diberikan pada debitur yang menunggak selama lebih dari 90 hari hingga 120 hari.

3 Kurang Lancar

Apabila pembayaran angsuran oleh debitur sedikit terhambat karena ada kecenderungan usaha nasabah mulai mengalami kesulitan, namun tingkat kesulitan tersebut masih tergolong ringan dan menyangkut salah satu aspek usaha saja.Status ini diberikan kepada debitur yang menunggak pembayaran angsuran selama lebih dari 60 hari hingga 90 hari.

3 Macet

Status ini dikenakan kepada debitur yang tidak dapat membayar angsuran dan bunga kredit dalam jangka waktu yang lama antara labih dari 120 hari hingga 270 hari.

Implikasi bagi pihak bank sebagai akibat dari timbulnya kredit bermasalah menurut Simorangkir (2004) sebagai berikut:

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yan diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR (bad debt ratio) menjadi semakin besar yang menggambarkan terjadinya situasi yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan ketentuan yang ada.

15

Strategi Penghindaran Kredit Bermasalah

Kondisi terjadinya default risk telah menyebabkan timbulnya permasalahan baik di pihak debitur maupun kreditur, maka untuk menghindari dari timbulnya default risk ini ada beberapa tindakan yan harus dilakukan menurut Fahmi dan Yovi (2010) yaitu:

1. Bagi kreditor akan menaikkan angka jaminan pada tingkat yang benar-benar aman.

2. Menghindari jaminan yan memiliki tingkat risiko sehingga dengan menerima benda tersebut sebagai jaminan malah akan menyebabkan perusahan mengalami kesulitan di kemudian hari.

3. Menghindari benda jaminan yang dimiliki nilai fluktuasi di pasaran.

Bank sebagai kreditor berusaha menghindari timbulnya kredit macet, karena semakin kecil kredit macet maka semakin lancar arus kas yang berasal dari kredit yang masuk ke perbankan tersebut. Begitu sebaliknya bagi debitur sebagai jaminan, semakin baik dan tepat waktu ia mengembalikan pinjaman maka semakin baik pula reputasinya di mata perbankan. Aspek kelayakan usaha merupakan salah satu syarat untuk mendapatkan kredit ini.Namun, ternyata dalam pelaksanaannya masih terdapat ketidaklancaran debitur dalam pengembalian kredit maupun pelunasan kredit. Hal ini dapat terjadi jika debitur tidak mampu memenuhi kewajibannya dalam membayar angsuran kredit serta bunganya sesuai dengan perjanjian yang telah disepakati.Berbagai implikasi yang mungkin terjadi membuat pihak bank harus segera mengatasi kredit bermasalah agar tidak mengalami kerugian.Pengendalian kredit dapat dilakukan sebelum merealisasikan kredit kepada debitur.Analisis yang biasa digunakan untuk mempertimbangkan pengajuan kredit yaitu prinsip 6C. Menurut Dendawijaya (2001), meliputi:

1. Character (C-1)

Analisis karakter berkaitan dengan integritas dari calon debitur. Integritas ini sangat menentukan willingness to pay atau kemampuan membayar kembali nasabah atas kredit yang telah dinikmatinya. Penilaian terhadap kemauan baik nasabah untuk memenuhi kewajibannya memang agak sulit untuk dilaksanakan, terlebih lagi untuk nasabah yang baru dikenal oleh bank. Penilaian lebih mudah dilakukan jika telah terjalin hubungan antara bank dengan calon debitur atau dapat dicarikan dari informasi yan mendukung, baik dari kalangan perbankan maupun dari kalangan bisnis. Informasi dari kalangan perbankan diperoleh melalui surat menyurat/korespondensi antar bank yang dikenal dengan Bank Information, termasuk permohonan resmi ke Bank Indonesia untuk memperoleh informasi tentang calon debitur, baik mengenai pribadinya maupun perusahaan yang dimilikinya.

2. Capital (C-2)

16

diketahui dari laporan keuangan perusahaan yang dimilikinya.Semakin besar perusahaan yang dimiliki calon nasabah, semakin mudah memperoleh data tentang modal sendiri.Perusahaan-perusahaan kecil umumnya tidak memiliki laporan keuangan yang dapat di analisis oleh bank. Untuk itu, wirakredit (account officer/credit officer) harus melakukan dialog, wawancara, dan kunjungan ke perusahaan calon nasabah untuk menyusun sendiri perkiraan laporan keuangan sehingga diperoleh informasi tentang modal sendiri yang bisa digunakan untuk membiayai proyek di samping pembiayaan yang akan diberikan bank.

3. Capacity (C-3)

Capacity adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajibannya yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan. Kemampuan-kemampuan calon nasabah yang harus diukur adalah:

a. Kemampuan (calon) nasabah menyediakan dana untuk pembiayaan, b. Kemampuan (calon) nasabah untuk membangun proyeknya,

c. Kemampuan nasabah untuk menghasilkan produk dari proyeknya, d. Kemampuan nasabah untuk menjual hasil produksinya,

e. Kemampuan nasabah untuk memperoleh laba dari penjualan tersebut, f. Kemampuan nasabah untuk menyediakan cash yang memadai untuk

membayar kewajiban-kewajibannya kepada bank. 4. Conditions of Economy (C-4)

Suatu proyek yang akan dibiayai bersama oleh bank dan nasabah kredit tentu memiliki berbagai ciri tertentu, misalnya jenis bisnis yang akan digeluti, jenis produk (atau jasa) yang akan diproduksi, sasaran pasar yang akan dituju, harga yang akan ditawarkan, promosi yang akan dijalankan, dan sebagainya. Faktor-faktor bisnis yan berada di lingkungan sekitar lokasi proyek akan mempunyai pengaruh yang kuat terhadap ciri/corak bisnis atau proyek yang akan dibangun, baik proyek baru maupun proyek perluasan.

5. Collateral (C-5)

Collateral atau agunan kredit merupakan salah satu syarat yang harus dipenuhi terlebih dahulu sebelum permohonan kredit disetujui atau dicairkan.Collateral atau agunan pada umumnya adalah barang-barang yang diserahkan peminjam kepada bank sebagai jaminan atas kredit atau pinjaman yang diterimanya.

6. Constrains (C-6)

Contraints merupakan faktor hambatan atau rintangan berupa faktor-faktor sosial psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

17 1. Pihak Perbankan

Analis kredit dalam melakukan analis kreditnya kurang teliti, sehingga apa yang seharusnya terjadi tidak diprediksi sebelumnya atau mungkin salah dalam melakukan perhitungan. Selain itu, dapat pula terjadi akibat solusi dari pihak analis kredit dari pihak debitur sehingga dalam analisisnya dilakukan secara subyektif dan akal-akalan.

2. Pihak Nasabah

Dari pihak nasabah kemacetan kredit dapat dilakukan akibat dua hal yaitu a. Adanya unsur kesengajaan

Nasabah sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga kredit yang diberikan macet, walaupun sebenarnya nasabah mampu.

b. Adanya unsur tidak sengaja

Unsur ketidaksengajaan dalam hal ini si nasabah mau membayar akan tetapi tidak mampu. Sebagai contoh kredit yang dibiayai mengalami musibah seperti kebakaran, hama, kebanjiran dan sebagainya sehingga kemampuan untuk membayar kredit tidak ada.

Penyelamatan terhadap kredit macet merupakan hal yang perlu dilakukan oleh pihak bank, agar tidak menimbulkan kerugian. Penyelamatan yang dilakukan apakah dengan memberikan keringanan berupa jangka waktu atau angsuran terutama bagi kredit terkena musibah atau melakukan penyitaan bagi kredit yang sengaja lalai untuk membayar.

Kerangka Pemikiran Operasional

Kredit Usaha Rakyat (KUR) khususnya KUR Mikro merupakan kredit bagi usaha mikro yang telah feasible namun membutuhkan modal baik dalam menjalankan usaha maupun untuk memenuhi kebutuhan operasionalnya sehingga akan dapat memperlancar dan meningkatkan produktivitasnya usahanya dengan pola penjaminan hingga 70 persen dari plafon kredit. Keterlambatan pengembalian kredit akan merugikan pihak bank, modal bank menjadi beku dan menurun serta berkurangnya pendapatan yang semestinya diperoleh dari hasil pemberian kredit. Untuk itu, penelitian mengenai faktor-faktor yang berpengaruh terhadap tunggakan kredit oleh debitur perlu dilaksanakan agar permasalahan tersebut dapat diantisipasi sendini mungkin oleh pihak bank.

18

adanya penjaminan dari pemerintah sehingga jaminan yang dipersyaratkan BRI Ciampea yang dapat terjangkau oleh calon nasabah. Sementara prinsip Condition of economy (kondisi ekonomi) dan Constrain (keterbatasan) diasumsikan tidak mengalami perubahan (ceteris paribus) karena di dalam penelitian ini kedua prinsip tersebut dianggap sebagai faktor di luar kendali debitur.

Faktor-faktor seperti tingkat pendidikan, jarak rumah nasabah dengan bank, pengalaman usaha agribisnis serta frekuensi menerima kredit merupakan faktor yang diduga dapat mempengaruhi tunggakan berdasarkan keikutsertaannya dalam membentuk kepribadian debitur (character), yaitu kemauan dan kesungguhan nasabah dalam membayar angsuran kredit yang dapat berpengaruh terhadap integritas dalam memenuhi kewajiban pembayaran kredit dan dalam pemanfaatan kredit dengan benar dan sesuai dengan apa yang telah disepakati. Faktor seperti jenis kredit, penggunaan kredit dan jangka waktu pengembalian diduga dapat mempengaruhi tunggakan yang sehubungan dengan kepemilikan debitur terhadap modal dan berpengaruh terhadap besarnya perbandingan pembiayaan dari pinjaman dengan modal sendiri (capital). Sementara faktor-faktor seperti jumlah tanggungan dalam keluarga, aset usaha dan besarnya omset usaha diduga dapat mempengaruhi tunggakan kredit yang berhubungan dengan kesanggupan dan kemampuan debitur untuk melunasi pokok pinjaman disertai dengan bunga dan syarat-syarat lain yang sudah ada didalam perjanjian (capacity).

Tingkat pendidikan, jarak rumah nasabah dengan bank, frekuensi menerima kredit dan jumlah tanggungan dalam keluarga dalam penelitian ini akan dikelompokkan ke dalam karakteristik personal debitur. Jenis usaha, pengalaman usaha agribisnis, omset usaha serta asset usaha dikelompokkan dalam karakteristik usaha debitur. Sementara untuk jangka waktu pelunasan kredit dan penggunaan kredit untuk usaha dikelompokkan dalam karakteristik kredit. Pemilihan faktor-faktor tersebut berdasarkan referensi hasil studi literatur penelitian terdahulu serta hasil diskusi dengan pihak manajemen bank BRI Unit Ciampea yang menangani bidang perkreditan, khususnya KUR Mikro. Secara lebih detailnya beberapa faktor-faktor yang diduga dapat mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) yang berasal dari ketiga karakteristik tersebut sebagai berikut:

1. Karakteristik Personal

19 tersebut sudah lebih besar dipercaya oleh pihak perbankan dari pada yang frekuensi kreditnya kecil.

2. Karakteristik Usaha

Jenis usaha yang dijalankan oleh nasabah menjadi salah satu pertimbangan oleh pihak perbankan karena pihak perbankan melihat jenis usaha yang di sektor on-farm dianggap lebih berisiko dari pada di sektor off-farm, pengalaman usaha agribisnis dapat mempengaruhi kemampuan individu dalam mengembangkan usahanya serta dapat memudahkan individu untuk mengatasi risiko yang terjadi pada usaha yang telah dijalankan oleh individu tersebut. Berdasarkan pengalamannya, pengusaha dapat menghindari dan mengurangi risiko yang dapat menyebabkan kegagalan usahanya (Agustina 2009). Oleh karena itu, pengalaman usaha agribisnis diduga dapat mempengaruhi pengembalian kredit tepat waktu. Aset usaha juga diduga dapat mempengaruhi debitur dalam mengembalikan pinjaman secara tepat waktu, karena semakin banyak aset usaha yang dimiliki oleh debitur maka ia akan semakin besar peluangnya dalam mengembangkan usahanya sehingga nantinya berdampak terhadap kemampuan perusahaan dalam mengembalikan kreditnya secara tepat waktu. Omset usaha diduga dapat menentukan tingkat pendapatan pengusaha dari usaha yang dijalankannya. Semakin tinggi omset usaha akan meningkatkan pendapatan usaha, sehingga akan meningkatkan penghasilan yang dialokasikan untuk membayar kredit (Agustina 2009). Semakin besar pendapatan usaha maka kemampuan membayar angsuran dan beban bunga akan semakin besar melakukan pengembalian kredit secara lancar juga semakin besar. Oleh sebab itu, omset usaha diduga berpengaruh nyata terhadap tunggakan KUR Mikro BRI Ciampea.

3. Karakteristik Kredit

Jangka waktu pelunasan kredit debitur juga diduga dapat menjadi faktor yang mempengaruhi tunggakan kecil karena semakin lama jangka waktu pengembalian kredit yang diambil debitur semakin kecil jumlah angsuran yang akan dibayar. Oleh karena itu, semakin lama waktu debitur membayar pinjamannya, peluang untuk mengembalikan secara tepat waktu juga diduga semakin besar. Penggunaan uang pinjaman oleh debitur juga merupakan faktor yang perlu diperhatikan, karena jika pinjaman yang telah dipinjam debitur tidak digunakan untuk usaha tapi untuk konsumsi maka diduga peluang debitur dalam mengembalikan kreditnya dapat menjadi kurang lancar.

Semua karakteristik di atas diduga memiliki pengaruh nyata terhadap tunggakan KUR Mikro di BRI Unit Ciampea, untuk itu pihak manajemen BRI harus mempertimbangkan ketiga karakteristik diatas saat debitur mengajukan permohonan kredit agar debitur yang dipilih sesuai dengan apa yang diharapkan pihak manajemen dan dapat mengembalikan kreditnya tepat waktu sehingga tidak merugikan lembaga keuangan. Satu sisi, dengan adanya Kredit Usaha Rakyat ini dapat menambah modal dalam mengembangkan usahanya sehingga dapat memberikan solusi yang selama ini sering dihadapi oleh para pengusaha kecil khususnya di daerah-daerah terpencil.

20

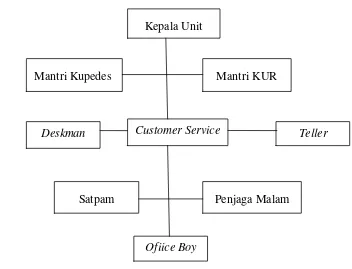

diberikan kepada debitur dimanfaatkan sebagaimana mestinya, pihak BRI juga melakukan pengawasan kepada debitur tersebut khususnya menyangkut aktivitas usaha debitur. Pembahasan pada penelitian ini akan dibatasi berdasarkan pada kerangka operasional. Alur kerangka pemikiran operasional dapat dilihat pada Gambar 3.

Gambar 3 Alur kerangka pemikiran operasional Faktor-faktor yang mempengaruhi NPL rendah

pada KUR Mikro BRI

KUR Mikro BRI Unit Ciampea

Karakteristik personal:

tingkat pendidikan, jarak rumah nasabah, jumlah tanggungan keluarga dan frekuensi menerima kredit.

Karakteristik usaha:

jarak usaha, pengalaman usaha, aset usaha dan omset usaha.

Karakteristik kredit:

jangka waktu pelunasan kredit dan penggunaan kredit untuk usaha.

21

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada bulan November 2014 hingga Februari 2015 pada PT Bank Rakyat Indonesia Tbk Unit Ciampea Cabang Dewi Sartika. Pemilihan tempat ini dilakukan secara sengaja, yakni sehubungan dengan aksesibilitas peneliti kepada responden sehingga informasi yang terkait dengan debitur dapat tergali dengan baik untuk keperluan penelititan ini serta rekomendasi dari BRI Cabang Dewi Sartika dengan berbagai pertimbangan pihak manajemen yaitu salah satu Bank Unit yang nasabahnya sebagian besar merupakan sektor agribisnis.

BRI Unit Ciampea merupakan salah satu dari kantor unit yang dibuka oleh BRI untuk melayani masyarakat termasuk di dalamnya adalah memberikan pelayanan Kredit Usaha Rakyat (KUR) Mikro. Di antara unit-unit BRI yang berada dibawah Kantor Cabang Dewi Sartika, BRI Unit Ciampea memiliki peluang terhadap pasar sektor ekonomi usaha mikro karena banyaknya unit kegiatan usaha di daerah ini pada umumnya berskala mikro serta letak kantor BRI unit Ciampea yang tidak jauh dari dengan pasar tradisional (Pasar Ciampea) serta letaknya mudah dijangkau oleh masyarakat karena dekat dengan jalan raya. Selain itu, lokasi juga dekat dengan salah satu pusat perdagangan sehingga semakin mendukung penyaluran KUR bagi sektor tersebut. Hal ini dapat terlihat dengan adanya kecenderungan peningkatan jumlah debitur yang mengakses KUR Mikro pada BRI Unit Ciampea yang terjadi pada bulan Desember 2009 hingga Oktober 2014 (BRI 2014). Namun pada sisi lain, peningkatan dalam penyaluran KUR tersebut ternyata juga diikuti dengan adanya peningkatan rasio kredit bermasalah. Sehingga penelitian yang bermanfaat dalam pengembangan pengelolaan risiko kredit ini, terutama dalam hal penyeleksian calon debitur diharapkan dapat memberikan masukan bagi pihak manajemen BRI Unit Ciampea.

Jenis dan Sumber Data

22

Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah semua usaha mikro yang menjadi debitur KUR Mikro BRI unit Ciampea dan masih tergolong aktif dari bulan Januari 2014 hingga bulan Oktober 2014 dan telah memperoleh pinjaman KUR dengan tujuan modal usaha bukan untuk investasi. Jumlah anggota populasi ini sebanyak 4978 debitur yang terbagi dalam dua sub populasi yaitu debitur dengan pengembalian lancar sebanyak 4683 orang dan debitur dengan pengembalian tidak lancar sebanyak 295 orang, dimana populasi ini terbagi menjadi tiga sektor yaitu terdiri dari 666 sektor pertanian, 1417 sektor perdagangan, 976 sektor industri, dan 1919 sektor jasa. Sedangkan total nasabah KUR agribisnis berjumlah 3059 yang terdiri dari 2814 nasabah yang lancar dalam mengembalikan Kredit Usaha Rakyat dan 245 nasabah yang kurang lancar dalam mengembalikan Kredit Usaha Rakyat. Jumlah sampel yang diambil yaitu 40 responden, di mana terdiri dari 3 responden yang tidak lancar dalam pengembalikan kredit dan 37 responden yang lancar dalam mengembalikan kredit. Hal ini diperoleh dari perhitungan sampel dengan menggunakan metode cluster yang mengelompokkan responden berdasarkan sektor pertanian, perdagangan dan industri. Penentuan jumlah sampel dalam penelitian ini mengikuti pendapat dari Hair (1998) yang menyatakan bahwa terdapat beberapa kesamaan antara analisis diskriminan dengan analisis regresi diantaranya adalah populasi terbagi menjadi kelompok-kelompok tertentu dan untuk dapat mewakili masing-masing kelompok dibutuhkan minimal 30 observasi sebagai sampel dari masing-masing kelompok tersebut.

Heterogenitas populasi yang menjadi sasaran sangat penting dalam menetapkan besarnya sampel. Dua pertimbangan yang sering kali dianggap penting dalam menentukan besarnya sampel adalah waktu dan dana yang tersedia bagi peneliti. Metode penentuan sampel dalam penelitian ini dilakukan secara sengaja dan disproporsional sehingga semua anggota tidak memiliki peluang yang sama untuk dijadikan sampel dan jumlah sampel yang mewakili kelompok-kelompok dalam populasi tidak bersifat proporsional. Pemilihan sampel secara sengaja dan tidak proporsional ini dilakukan karena keterbatasan jangkauan terhadap debitur yang tempat tinggalnya cukup jauh sehingga debitur sampel yang diambil adalah debitur yang relatif lebih mudah dijangkau dan lebih komunikatif berdasarkan referensi petugas BRI Unit Ciampea, sehingga konsukuensi dari penggunaan metode pemilihan sampel tersebut adalah responden yang diambil kemungkinan tidak merepresentasikan sebagian dari populasi secara keseluruhan.

Metode Pengolahan dan Analisis Data

23 responden.Setelah itu, coding dilakukan dengan memberi kode pada setiap jawaban responden dalam kuisioner.Data-data yang telah di-coding kemudian dimasukkan ke dalam bentuk tabel-tabel (tabulating) untuk diolah dengan Microsoft Excel, SPSS 11 dan Minitab 16. Pengolahan data dilakukan untuk menjawab setiap pertanyaan yang tercantum dalam tujuan penelitian. Penelitian ini digunakan analisis kualitatif dan analisis kuantitatif.

Analisis Kualitatif

Analisis kualitatif yang digunakan dalam penelitian ini berupa analisis deskripsif. Analisis deskriptif merupakan deskripsi yang akan menggambarkan gambaran umum BRI Unit Ciampea serta karakteristik nasabah mengenai hubungan karakteristik individu, karakteristik usaha dan karakteristik kredit yang diduga dapat mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) Mikro BRI Unit Ciampea yang didukung penyajian data dalam bentuk tabulasi. Analisis deskriptif yang digunakan dalam penelitian ini bertujuan untuk mengetahui karakteristik nasabah yang lancar dalam pengembalian kreditnya dengan debitur yang tidak lancar dalam pengembalian kreditnya di Bank BRI Unit Ciampea.

Analisis Kuantitatif

Analisis kuantitatif yang digunakan adalah analisis terhadap faktor-faktor yang mempengaruhi tunggakan Kredit Usaha Rakyat (KUR) Mikro dengan menggunakan model analisis regresi linier berganda sehingga diketahui variabel-variabel bebas yang secara nyata berpengaruh atau tidak terhadap tunggakan kredit sebagai variabel terikat. Variabel bebas dalam model tersebut terdiri dari tingkat pendidikan, jarak rumah nasabah, jumlah tanggungan keluarga, pengalaman usaha agribisnis, aset usaha, omset usaha, jangka waktu pelunasan kredit, pengalaman menerima kredit dan penggunaan kredit untuk usaha.

Analisis Regresi Linier Berganda

Analisis faktor-faktor yang mempengaruhi tunggakan KUR Mikro di BRI Unit Ciampea akan dilakukan dengan menggunakan regresi linier berganda. Regresi linier berganda adalah persamaan regresi dengan pendugaan nilai peubah Y (variabel terikat) berdasarkan hasil pengukuran pada beberapa peubah bebas X (variabel bebas) (Harmini 2009).

24

usaha untuk usaha. Estimasi model untuk analisis faktor-faktor yang mempengaruhi tunggakan KUR Mikro BRI Unit Ciampea adalah sebagai berikut: Yi = b0+b1X1i+ b2X2i+b3X3i+b4X4i+b5X5i+b6X6i+b7X7i+b8X8i+b9X9i+b10X10i+e

X1i = Tingkat pendidikan (tahun) X2i = Jarak rumah nasabah (km)

X3i = Jumlah tanggungan keluarga (orang) X4i = Frekuensi menerima kredit (kali)

X5i = Jenis usaha (dummy (on-farm = 1 dan off-farm = 0) X6i = Pengaaman usaha agribisnis (tahun)

X7i = Aset usaha (juta rupiah) X8i = Omset usaha (juta rupiah)

X9i = Jangka waktu pelunasan kredit (tahun) X10i= Penggunaan kredit untuk usaha (%) e = Kesalahan penganggu (disturbance error)

Hipotesis faktor-faktor yang diduga mempengaruhi tunggakan KUR Mikro Unit Ciampea dalam penelitian adalah:

1. Tingkat pendidikan diduga mempengaruhi wawasan nasabah dalam menjalankan usaha dan dalam mengambil keputusan secara rasional dalam pengembangan usahanya. Hal ini karena semakin tinggi pendidikan seseorang pada umumnya semakin meningkatnya wawasan dan pengetahuan nasabah yang dianggap akan semakin mampu dalam mengelola usahanya. Oleh karena itu tingkat pendidikan diduga mempengaruhi secara nyata terhadap tunggakan KUR Mikro di BRI Unit Ciampea dimana dengan semakin meningkatnya tingkat pendidikan, maka tunggakan KUR Mikro akan semakin kecil. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien tingkat pendidikan tidak berpengaruh nyata H1 = Koefisien tingkat pendidikan berpengaruh nyata

2. Jarak rumah nasabah diduga berimplikasi pada pengeluaran yang dikeluarkan nasabah untuk transportasi menuju ke lokasi BRI Unit Ciampea, sehingga semakin jauh jarak rumah nasabah dengan BRI Unit Ciampea maka kemalasan dalam membayar secara tepat waktu samakin besar. Dengan kata lain, jarak rumah nasabah berdampak terhadap bertambahnya pengeluaran yang dikeluarkan oleh nasabah sehingga cenderung besar tingkat kemalasannya. Hal ini akan berhubungan secara positif terhadap tunggakan kredit. Semakin jauh jarak rumah nasabah maka tunggakan akan semakin besar. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien jarak rumah nasabah tidak berpengaruh nyata H1 = Koefisien jarak rumah nasabah berpengaruh nyata

25 pengembalian kredit. Semakin besar jumlah tanggungan keluarga pada umumnya semakin besar pula pengeluaran keluarga. Sehingga berdasarkan hal ini jumlah tanggungan keluarga diduga berhubungan secara positif terhadap tunggakan KUR Mikro BRI Unit Ciampea. Berdasarkan hal tersebut, hipotesisi yang akan digunakan adalah:

H0 = Koefisien jumlah tanggungan keluarga tidak berpengaruh nyata H1 = Koefisien jumlah tanggungan keluarga berpengaruh nyata 4. Frekuensi menerima kredit diduga berimplikasi terhadap kepercayaan

yang diberikan terhadap pihak manajemen perbankan terhadap para debitur. Semakin sering frekuensi menerima kredit nasabah maka semakin besar pula kepercayaan yang diberikan pihak manajemen terhadap nasabah. Dengan kata lain, nasabah tersebut memiliki catatan pengembalian kredit baik di pihak manajemen bank. Hal ini berpengaruh secara negatif terhadap tunggakan KUR Mikro Unit Ciampea, semakin sering frekuensi menerima kredit nasabah maka semakin kecil tunggakan kreditnya. Berdasarkan hal ini, hipotesis yang digunakan adalah:

H0= Koefisien frekuensi menerima kredit tidak berpengaruh nyata H1 = Koefisien frekuensi menerima kredit berpengaruh nyata

5. Jenis usaha diduga mempunyai pengaruh secara negatif terhadap tunggakan KUR Mikro BRI Unit Ciampea. Jenis usaha dalam penelitian ini berbentuk Dummy, ketika jenis usaha on-farm diberi nilai nol karena dianggap sektor on-farm lebih berisiko dari pada sektor off-farm dan ketika off-farm diberi nilai satu. Semakin besar nilai koefisein jenis usaha yang diperoleh maka diduga tunggakan KUR Mikro Unit Ciampea semakin kecil karena dianggap resiko usaha yang dijalankan oleh nasabah kecil.

H0 = Koefisien jenis usaha tidak berpengaruh nyata H1 = Koefisien jenis usaha berpengaruh nyata

6. Pengalaman usaha agribisnis diduga mempunyai pengaruh secara negatif terhadap tunggakan KUR Mikro Unit Ciampea. Semakin berpengalaman nasabah dalam menjalankan usahanya maka semakin besar juga nasabah tersebut dalam mengembangkan usahanya, sehingga omset usaha akan semakin besar. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien pengalaman usaha tidak berpengaruh nyata H1 = Koefisien pengalaman usaha berpengaruh nyata

7. Aset usaha diduga berimplikasi terhadap kelengkapan fasilitas yang dimiliki oleh nasabah dalam menjalankan usahanya, sehingga akan semakin menunjang perkembangan usahanya tersebut. Dengan kata lain, semakin besar aset usaha yang dimiliki nasabah maka semakin besar pula usaha tersebut akansemakin mampu berkembang. Hal ini akan berhubungan negatif dengan tunggakan KUR Mikro Unit Ciampea. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien aset usaha tidak berpengaruh nyata H1 = Koefisien aset usaha berpengaruh nyata

26

untuk mengembalikan kredit secara tepat waktu. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien omset usaha tidak berpengaruh nyata H1 = Koefisien omset usaha berpengaruh nyata

9. Jangka waktu pelunasan kredit diduga berimplikasi terhadap besar kecilnya jumlah angsuran yang harus dibayar debitur setiap bulannya. Semakin lama jangka waktu pelunasan kredit semakin kecil jumlah angsuran yang harus dibayar oleh debitur. Hal ini berpengaruh secara negative terhadap tunggakan KUR Mikro BRI Unit Ciampea, semakin lama jangka waktu pelunasan kredit yang diambil nasabah maka semakin turun tunggakan kredit artinya persentase tunggakan nasabah semakin kecil. Berdasarkan hal tersebut, hipotesis yang akan digunakan adalah:

H0 = Koefisien jangka waktu pelunasan kredit tidak berpengaruh nyata

H1 = Koefisien jangka waktu pelunasan kredit berpengaruh nyata 10.Penggunaan kredit untuk usaha diduga berimplikasi terhadap semakin

besarnya kesempatan untuk mengembangkan usahanya karena semakin besar alokasi pinjaman kredit untuk usaha, diharapkan akan semakin mampu membantu dalam mendanai usaha nasabah, sehingga omset usahanya semakin besar pula. Hal ini berpengaruh secara negatif terhadap tunggakan KUR Mikro Unit Ciampea. Semakin besar penggunaan kredit untuk usaha maka semakin kecil jumlah tunggakan yang akan dimiliki oleh debitur sehingga persentase tunggakan kreditnya. Berdasarkan hal ini, hipotesis yang digunakan adalah:

H0=Koefisien penggunaan kredit untuk usaha tidak berpengaruh nyata

H1= Koefisien penggunaan kredit untuk usaha berpengaruh nyata Untuk mengetahui persen variasi dalam variabel terikat (Y) yang disebabkan oleh variabel bebas (X) maka digunakan koefisien determinasi (Harmini 2009). Dalam regresi berganda, variasi ini akan disebabkan oleh

Jangkauannya berkisar antara 0-1.Nilai yang dekat dengan nol menunjukkan hubungan yang lemah antara kelompok variabel bebas dan variabel terikatnya.Sedangkan nilai yang dekat dengan satu menunjukkan hubungan yang kuat yang berarti semakin tepat suatu garis regresi linier yang digunakan sebagai pendekatan.

Untuk menentukan faktor yang berpengaruh nyata dan tidak berpengaruh nyata digunakan uji sebagai berikut:

1. Uji Signifikansi Model Dugaan (Uji F)

27

SSR = jumlah dari kuadrat regresi SSE = jumlah kesalahan kuadrat k = jumlah variabel bebas

H0 ditolak apabila : Fhitung> Ftabel atau P- value< α, derajat bebas tertentu H1 diterima apabila : Fhitung< Ftabel atau P- value< α, derajat bebas tertentu

Uji F ini digunakan untuk mengetahui kemampuan dari sekelompok variabel bebas X1,X2,X3, ... , X9 untuk menjelaskan perilaku variabel terikat Y. Jika tolak H0 berarti seluruh variabel bebas X berpengaruh nyata terhadap variabel terikat Y. Sedangkan jika terima H0 berarti seluruh variabel bebas X tidak berpengaruh nyata terhadap variabel terikat Y.

2. Uji Signifikansi Koefisien Model Dugaan (Uji T)

Apabila model dugaan disimpulkan signifikan, maka perlu diperiksa lebih lanjut variabel independent mana saja yang berpengaruh signifikan terhadap variabel dependent. Untuk memeriksa hal tersebut digunakan uji T, yaitu:

Thitung = bj- βj Ho StDev bj Dimana:

bj= Koefisien model dugaan (slope) untuk variabel Xj

βj(Ho)= Nilai koefisien model (slope) untuk variabel Xj di bawah H0 StDev(bj) = Standae deviasi koefisien regresi ke i

Hipotesa: H0 : bj = 0 H1 : bj ≠ 0 Kriteria uji:

H0 ditolak apabila : thitung> ttabel atau P-value< α, derajat bebas tertentu H1 diterima apabila : thitung< ttabel atau P-value< α, derajat bebas tertentu Uji T digunakan untuk melihat masing-masing koefisien regresi berpengaruh nyata atau tidak terhadap variabel terikat.Jika tolak H0 berarti variabel bebas yang diuji berpengaruh nyata terhadap variabel terikat, sedangkan jika terima H0 berarti variabel bebas yang diuji tidak berpengaruh nyata terhadap variabel terikat.Pengujian ini menggunakan tingkat kepercayaan 90 persen atau taraf nyata (α) sebesar 10 persen.

Selain itu, untuk mengevaluasi model dugaan terhadap adanya masalah pada regresi linier berganda (Lind et al. 2007) harus memenuhi asumsi OLS ( Ordinary Least Square) antara lain:

28

Uji normalitas digunakan untuk memastikan bahwa kesimpulan yang diambil dalam uji global dan uji parsial valid adanya.Kenormalan diketahui melalui sebaran regresi yang merata disetiap nilai. Cara yang digunakan untuk melihat normalitas data salah satunya adalah melihat plot garis dari strandardized residualcumulative probality (grafik probabilitas normal). Apabila sebaran data berada pada garis normal atau cukup dekat dengan garis lurus yang ditarik dari kiri bawah ke kanan atas dalam grafik, maka dapat dikatakan bahwa data yang diuji memiliki sebaran normal. 2. Uji Autokorelasi

Autokorelasi terjadi ketika error-error berhubungan yang berada dalam regresi saling berkorelasi.Adanya masalah autokorelasi diuji dengan menggunakan uji Durbin-Watson.Nilai d (statistic Durbin-Watson) berkisar 0-4. Jika nilai d berkisar pada angka dua, hal ini menunjukkan bahwa model tersebut tidak mengandung autokorelasi.

3. Uji Multikolinieritas

Multikolinieritas terjadi ketika variabel-variabel bebasnya saling berkorelasi.Variabel variabel yang berkorelasi ini membuat pendugaan koefisien menjadi tidak stabil.Pengujian masalah multikolinier dilakukan dengan melihat nilai VIF (Variance Inflation Factors) pada setiap variabel bebas, jika nilai VIF lebih besar dari sepuluh menunjukkan adanya masalah multikolinieritas.

4. Uji Heteroskedastisitas

Heterokedastisitas terjadi ketika variasi di sekitar persamaan regresi bernilai berbeda untuk semua nilai variabel bebas. Untuk mengetahui ada tidaknya heteroskedastisitas dengan cara membuat scatter plot dari model persamaan regresi. Jika membentuk pola tertentu, maka akan terjadi adanya heteroskedastisitas. Jika tidak membentuk pola yang jelas serta titik tersebut tersebar di atas dan di bawah angka nol pada sumbu Y, maka heteroskedastisitas tidak terjadi atau disebut dengan homokedastisitas.Hal ini juga dapat diperjelas dengan Test for Equal Variance for residual.Jika P-value Bartlett’s test dan P-value Levene’s test > α, maka data tersebut homogeny atau komponen error tidak heterokedastisitas.

Definisi Operasional

1. Nasabah adalah pihak yang menggunakan jasa bank. Pada penelitian ini nasabah yang dimaksud adalah nasabah pengguna KUR Mikro BRI Unit Ciampea.

2. Kredit lancar yaitu kredit yang tidak mengalami penundaan/penunggakan dalam pembayaran pokok pinjaman dan bunga dari waktu yang ditetapkan. 3. Kredit tidak lancar (menunggak) kredit yang mengalami