9 2.1. Wirausaha

2.1.1. Pengertian Wirausaha

Entrepreneur merupakan seorang individu yang menerima resiko, dan yang melaksanakan tindakan-tindakan untuk mengejar peluang-peluang dalam situasi dimana pihak lain dapat melihatnya atau merasakannya, bahkan ada kemungkinan bahwa pihak lain tersebut sebagai problem atau bahkan ancaman Winardi (2008:305).

Kasmir (2007:18) mendefinisikan entrepreneur sebagai orang yang berjiwa berani mengambil resiko untuk membuka usaha dalam berbagai kesempatan. Berjiwa berani mengambil resiko berarti bermental mandiri dan berani memulai usaha, tanpa diliputi rasa takut atau cemas sekalipun dalam kondisi tidak pasti.

Menurut Hendro (2011:27) kewirausahaan sudah lebih dari sekedar mengorganisasi karena bisa terdiri dari pencipta (creator), pemodal (inventor), dan pelaku (innovator).

Hendro dan Chandra (2006:21) mengatakan bahwa kewirausahaan adalah suatu kemampuan untuk mengelola sesuatu yang ada dalam diri anda untuk dimanfaatkan dan ditingkatkan agar lebih optimal atau baik sehingga dapat meningkatkan taraf hidup di masa yang akan datang.

Hal-hal itu antara lain:

1) Pengetahuan (knowledge)

2) Kemampuan (skill)

3) Pengalaman (experiences) 4) Jaringan (networking)

5) Informasi-informasi yang didapat (information)

6) Sumber-sumber yang ada (manusia, uang, bakat, lingkungan keluarga, dan lain-lain)

7) Waktu yang ada (time)

Masa depan dan kesempatan (future and opportunity) Hendro (2011:34) berpendapat bahwa ada lima (5) tahapan yang penting dalam the key of entrepreneurship yang perlu diketahui untuk menjadi seorang entrepreneur, yaitu:

1) Memutuskan (decision), setelah itu 2) Memulai (start), lalu

3) Membangun (build) sebuah bisnis, kemudian

4) Memasarkan (promote), dan akhirnya

5) Mewujudkan (operate and realize) apa yang dijual dan ditawarkan kepada konsumen.

2.1.2. Ciri dan Karakteristik Wirausaha

Justin, Moore, et al (2004:11) mengemukakan bahwa karakteristik dari seorang wirausaha, yaitu:

1) Need for achievement (keinginan untuk maju)

2) Willingness to take risks (berani untuk mengambil resiko) 3) Self confidence (percaya diri)

4) A need to seek refuge (kebutuhan akan tempat perlindungan)

Zimmerer dan Scarborough (2004:3-7) menyatakan bahwa profil seorang wirausahawan dapat digambarkan sebagai berikut:

1) Menyukai tanggung jawab.

2) Lebih menyukai risiko menengah.

3) Keyakinan atas kemampuan mereka untuk berhasil.

4) Hasrat untuk mendapatkan umpan balik langsung.

5) Tingkat energi yang tinggi. 6) Orientasi kedepan.

7) Keterampilan mengorganisasi.

2.2. Investasi

2.2.1. Pengertian Investasi

Abdul (2005:5) berpendapat bahwa investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan utuk memperoleh keuntungan di masa mendatang.

2.2.2. Jenis-Jenis Investasi

Menurut pendapat Kasmir dan Jakfar (2010:4) investasi dibagi

menjadi dua macam yaitu:

a. Investasi nyata (Real Investment)

Investasi nyata atau real investment merupakan investasi yang dibuat dalam harta tetap (fixed asset) seperti tanah, bangunan, peralatan atau mesin-mesin.

b. Investasi finansial (Financial Investment)

Investasi finansial atau financial investment merupakan investasi dalam bentuk kontrak kerja, pembelian saham atau obligasi atau surat berharga lainnya seperti sertifikat deposito.

2.3. Ekspansi

2.3.1. Pengertian Ekspansi

Berdasarkan pendapat Keown, Scott, et al (2011:231), ekspansi dimaksudkan sebagai perluasan modal, baik perluasan modal kerja saja, atau modal kerja dan modal tetap, yang digunakan secara tetap dan terus–menerus di dalam perusahaan.

Ekspansi atau peningkatan kapasitas dilakukan sebagai upaya mengantisipasi demand (permintaan) terhadap volume dan kepastian produksi. Ekspansi merupakan tujuan strategi perusahaan untuk berkembang pada masa yang akan datang. Dalam melakukan ekspansi harus cermat dalam menghitung biaya ekspansi dan operasi, sehingga strategi ekspansi yang ditempuh merupakan strategi yang benar (Ma’arif dan Tanjung, 2004:238).

Rencana ekspansi bisnis merupakan langkah penting yang perlu dilakukan entrepreneur setelah bisnis yang diluncurkannya berjalan. Terdapat tiga kelompok strategi untuk ekspansi bisnis, yaitu (1) ekspansi bisnis dapat dilakukan dengan mendorong pertumbuhan melalui penjualan pada bisnis saat ini yang dinamakan dengan strategi pertumbuhan intensif (intensive growth strategy). (2) pertumbuhan bisnis diperoleh melalui strategi pertumbuhan integrative (integrative growth strategy). (3) ekspansi bisnis dilakukan dengan menambah bisnis yang tidak berhubungan dengan bisnis yang digeluti saat ini yang dikenal dengan strategi diversifikasi bisnis (difersification growth strategy) (Kotler dan Keller, 2009:46).

2.3.2. Bentuk-Bentuk Ekspansi

Manullang dan Sinaga (2005:183) dalam bukunya yang berjudul Pengantar Manajemen Keuangan, membagi ekspansi menjadi dua bentuk, antara lain:

1) Business expansion atau ekspansi bisnis adalah Ekspansi yang dijalankan tanpa mengakibatkan perubahan stuktur modal. Dalam bentuk ekspansi ini perusahaan tidak menambah modal kerja saja dengan menggunakan kapasitas produksi yang tersedia didalam perusahaan. Oleh karenanya perusahaan tidak menambah aktiva tetap, maka tidaklah dibutuhkan tambahan modal jangka panjang sehingga tidak mengakibatkan perubahan struktur modalnya. Sering disebut juga ekspansi yang berangsur-angsur.

2) Financial expansion atau ekspansi keuangan adalah ekspansi yang dijalankan dengan membeli alat produksi tahan lama, memodernisir alat-alat produksi yang lama, mendirikan pabrik baru, mengambil alih perusahaan lain, penggabungan dengan perusahaan lain dan lain-lain. Bentuk ekspansi yang membutuhkan tambahan modal jangka panjang, sehingga bentuk ekspansi ini mengakibatkan perubahan struktur modalnya. Sering disebut ekspansi yang melonjak.

2.4. AHP

2.4.1. Definisi AHP

Saaty (2008:83) mendefinisikan AHP sebagai prosedur sistematis yang digunakan untuk menyelesaikan masalah menyangkut keadaan kompleks dengan merinci keadaan tersebut ke dalam komponen-komponen secara hierarki dan kemudian diberikan bobot verbal dan numerik pada variabel dengan cara membandingkannya secara berpasangan. Pada akhirnya, dilakukan sintesis untuk menentukan variabel mana yang memiliki prioritas tertinggi.

Analytical Hierarchy Process (AHP) adalah sebuah hierarki fungsional dengan input utamanya adalah persepsi manusia. Dengan hierarki, suatu masalah kompleks dan tidak terstruktur dipecahkan ke dalam kelompok-kelompoknya. Kemudian kelompok-kelompok tersebut diatur menjadi suatu bentuk hierarki (Mulyono, 2004:318).

AHP adalah pendekatan dasar untuk pengambilan keputusan. AHP didesain untuk dapat menanggulangi rasional dan intuisi untuk memilih yang terbaik dari alternatif-alternatif yang dievaluasi dengan beberapa kriteria. Dalam proses ini pembuat keputusan menggunakan pairwise comparison judgement yang digunakan untuk membentuk seluruh prioritas untuk mengetahui ranking dari alternatif. Secara sederhana, AHP sering diartikan sebagai pembobotan (penentuan prioritas) dari serangkaian persoalan yang dihadapi, baik terhadap kriteria maupun alternatifnya (Noer, 2010:9).

AHP adalah metode bantuan untuk membuat keputusan yang berguna dalam arti bahwa hal itu akan membantu pembuat keputusan untuk membuat keputusan menggunakan sarannya tanpa benar-benar mengesampingkan inisial, tentatif dan pilihan. Kehandalan AHP sangat tinggi seperti mendeteksi prioritas yang utama dan yang kurang diprioritaskan. Pengamatan ini menunjukkan bahwa AHP telah bisa menjadi alat pendukung keputusan yang memadai dalam banyak masalah keputusan (Ishizaka et al, 2011:1801-1812)

bagaimana anda dan ide anda bisa mendapatkan pangsa pasar, sebelum benar-benar membuka bisnis. “Reality Check” ini dilakukan dengan melihat beberapa kriteria yang akan menjadi sangat penting untuk keberhasilan bisnis (Sentinel, 2013:36).

2.4.2. Keuntungan Menggunakan AHP

Secara umum, keuntungan penggunaan metode AHP dapat diikhtisarkan sebagai berikut (Marimin, 2004:77):

1) Kesatuan: AHP memberikan satu model tunggal yang mudah dimengerti,

luwes untuk aneka ragam persoalan yang tidak terstruktur.

2) Kompleksitas: AHP memadukan ancangan deduktif dan ancangan

berdasarkan sistem dalam memecahkan persoalan kompleks.

3) Saling ketergantungan: AHP dapat menangani saling ketergantungan elemen-elemen dalam suatu sistem dan tidak memaksakan pemikiran linier.

4) Penyusunan Hierarki: AHP mencerminkan kecenderungan alami pikiran untuk memilah-milah elemen-elemen suatu sistem dalam berbagai tingkat berlainan dan mengelompokkan unsur yang serupa dalam setiap tingkat. 5) Pengukuran: AHP memberi suatu skala untuk mengukur objek dalam

wujud suatu metode untuk menetapkan prioritas.

6) Konsistensi: AHP melacak konsistensi logis dari

pertimbangan-pertimbangan yang digunakan dalam menetapkan berbagai prioritas. 7) Sintesis: AHP menuntun ke suatu taksiran menyeluruh tentang kebaikan

setiap alternatif.

8) Tawar-menawar: AHP mempertimbangkan prioritas-prioritas relatif dari berbagai faktor sistem dan memungkinkan orang memilih alternatif terbaik berdasarkan tujuan-tujuan mereka.

9) Penilaian dan Konsensus: AHP tidak memaksakan suatu konsensus tetapi

mensintesis suatu hasil yang representatif dari berbagai penilaian yang berbeda- beda.

definisi mereka pada suatu persoalan dan memperbaiki pertimbangan dan pengertian mereka melalui pengulangan.

2.4.3 Prinsip Kerja AHP

Prinsip kerja AHP adalah penyederhanaan suatu persoalan kompleks yang tidak terstruktur, stratejik, dan dinamik menjadi bagian-bagiannya, serta menata dalam suatu hierarki. Kemudian tingkat kepentingan setiap variabel diberi nilai numerik secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan dengan variabel lain. Dari berbagai pertimbangan tersebut kemudian dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tinggi dan berperan untuk mempengaruhi hasil pada sistem tersebut (Marimin, 2004:80). 2.4.4 Langkah Perhitungan AHP

Langkah – langkah dalam Metode AHP adalah sebagai berikut (Setyaningsih, 2011):

1. Menentukan jenis-jenis kriteria yang digunakan

Penulis akan melakukan diskusi dengan pihak pengelolah terutama pihak yang memutuskan keputusan pembelian

2. Menyusun kriteria-kriteria tersebut dalam bentuk matriks berpasangan , , 1, 2,..., ij wi a i j n wj = =

Dimana n menyatakan jumlah kriteria yang dibandingkan, wi bobot untuk kriteria ke-i, dan aij perbandingan bobot kriteria ke-i dan j.

3. Menormalkan setiap kolom dengan cara membagi setiap nilai pada kolom ke-i

dan baris ke-j dengan nilai terbesar pada kolom i.

max ij ij ij a a a =

4. Menjumlahkan nilai pada setiap kolom ke-i yaitu:

ij i ij

a =

∑

a5. Menentukan bobot prioritas setiap kriteria ke-i, dengan membagi setiap nilai a dengan jumlah kriteria yang dibandingkan (n), yaitu:

i i a w n =

6. Menghitung nilai lamda max (eigen value) dengan rumus:

max a

n

λ =

∑

7. Menghitung konsistensi Index (CI)

Perhitungan konsistensi adalah menghitung peyimpangan dari konsistensi nilai, dari penyimpangan ini disebut indeks Konsistensi dengan persamaan:

max 1 n CI n

λ

− = −Dimana : maxλ =eigen value

n = ukuran matriks

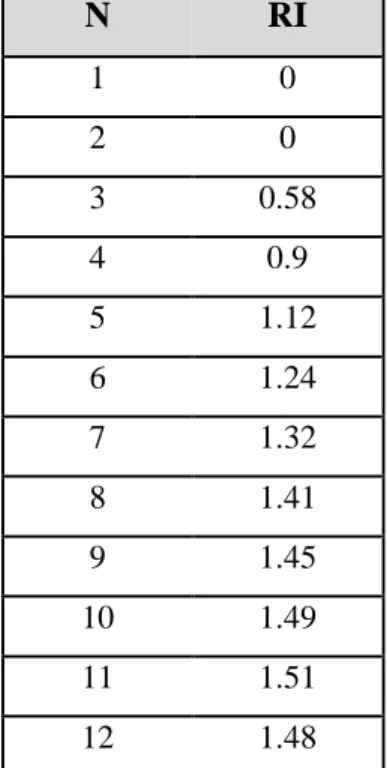

Indeks konsistensi (CI); matriks random dengan skala penilaian 9 (1 sampai 9) beserta kebalikannya sebagai Indeks Random (RI). Berdasarkan perhitungan Saaty dengan menggunakan 500 sampel, jika “judgement” numerik diambil secara acak dari skala 1/9, 1/8, ... , 1, 2, ... , 9, akan diperoleh rata-rata konsisten untuk matriks dengan ukuran yang berbeda, pada tabel berikut.

Tabel 2. 1 Nilai Index Random (RI)

N RI 1 0 2 0 3 0.58 4 0.9 5 1.12 6 1.24 7 1.32 8 1.41 9 1.45 10 1.49 11 1.51 12 1.48

N RI

13 1.56

14 1.57

15 1.59

Sumber: (Setyaningsih, 2011)

Perbandingan antara CI dan RI untuk suatu matriks didefinisikan sebagai rasio

konsistensi, CR CI

RI

=

Matriks Perbandingan dapat diterima jika nilai rasio konsistensi (CR) < 0,1

2.5. Studi Kelayakan Bisnis

2.5.1. Pengertian Studi Kelayakan Bisnis

Subagyo (2008:7) menyimpulkan bahwa studi kelayakan bisnis adalah penelitian yang mendalam terhadap suatu ide bisnis tentang layak atau tidaknya ide tersebut untuk dilaksanakan.

Kamaluddin (2004:1-2) menyatakan bahwa studi kelayakan bisnis (dalam arti sempit) adalah suatu penelitian tentang dapat tidaknya suatu bisnis dilaksanakan dengan pertimbangan akan mendapatkan manfaat ekonomis suatu bisnis.

Kasmir dan Jakfar (2010:6) mendefinisikan studi kelayakan bisnis sebagai suatu kegiatan yang mempelajari secara mendalam tentang suatu usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan.

Studi kelayakan biasanya diarahkan pada pekerjaan yang semuanya akan berlangsung secara sekaligus, tetapi memiliki beberapa kompleksitas atau ketidakpastian (Landis dan Christoper : 2013)

Perbedaan studi kelayakan bisnis dengan studi kelayakan proyek berdasarkan tinjauan Umar (2007:7-8) antara lain:

Tabel 2.2. Perbedaan Studi Kelayakan Bisnis dengan Studi Kelayakan Proyek Faktor Studi Kelayakan Bisnis Studi Kelayakan Proyek

Definisi Merupakan penelitian terhadap rencana

bisnis yang tidak hanya menganalisa layak atau tidak layak bisnis dibangun, tetapi juga saat dioperasionalkan secara

rutin dalam rangka pencapaian

keuntungan yang maksimal untuk waktu yang tidak ditentukan.

Merupakan penelitan tentang

layak atau tidaknya suatu

proyek dibangun untuk jangka waktu tertentu.

Tujuan Memiliki tujuan jangka panjang,

yakni pencapaian keuntungan maksimal

Memiliki tujuan yang khusus, produk akhir, atau hasil kerja akhir.

Kegiatan Kegiatan bersifat rutin, terutama

operasionalisasi, sehingga beberapa

aspek yang menjadi perhatian, termasuk mengenai layanan pada pasar potensial, kepuasan konsumen, dan persaingan bisnis menjadi hal yang penting.

Kegiatan bersifat sementara,

dalam arti umurnya dibatasi oleh selesainya tugas. Titik awal dan akhir kegiatan-kegiatan telah ditentukan dengan jelas.

Biaya, jadwal kerja, sumberdaya, kriteria mutu yang diperlukan telah ditentukan.

Sumber : Umar (2007:7-8)

2.5.2. Manfaat Studi Kelayakan Bisnis

Pihak-pihak yang menggunakan laporan studi kelayakan bisnis dapat dijelaskan dibawah ini (Umar, 2007:19):

1) Pihak Investor

Jika hasil studi kelayakan yang telah dibuat ternyata layak direalisasikan, pemenuhan kebutuhan akan pendanaan dapat mulai dicari. Misalnya dengan mencari investor atau pemilik modal yang mau turut serta menanamkan modalnya pada rencana yang akan dikerjakan itu.

2) Pihak kreditor

Pendanaan proyek dapat juga dipinjam dari bank. Pihak bank, sebelum memutuskan untuk memberikan kredit atau tidak, perlu mengkaji ulang studi kelayakan bisnis yang telah dibuat, termasuk mempertimbangkan sisi-sisi lain, misalnya keuntungan ditas dan tersedianya agunan yang dimiliki perusahaan.

3) Pihak Manajemen perusahaan

Studi kelayakan bisnis dapat dibuat oleh pihak eksternal perusahaan maupun pihak internal perusahaan (sendiri). Terlepas dari siapa yang membuat, pembuatan proposal ini merupakan upaya dalam rangka merealisasikan ide proyek yang ujung-ujungnya bermuara pada peningkatan usaha untuk meningkatkan laba perusahaan.

4) Pihak pemerintah dan masyarakat

Penyusunan studi kelayakan bisnis perlu memerhatikan kebijakan- kebijakan yang telah ditetapkan oleh pemerintah karena bagaimanapun pemerintah dapat secara langsung maupun tidak langsung, memengaruhi kebijakan perusahaan.

5) Bagi tujuan pembangunan ekonomi

Dalam menyusun studi kelayakan bisnis perlu juga dianalisis manfaat yang akan didapat dan biaya yang akan ditimbulkan oleh proyek terhadap perekonomian nasional. Aspek-aspek yang perlu dianalisis untuk mengetahui biaya dan manfaat tersebut antara lain ditinjau dari aspek rencana pembangunan nasional, distribusi nilai tambah pada seluruh masyarakat, nilai investasi pertenagakerja pengaruh sosial, serta analisis kemanfaatan dan beban sosial. Jadi jelas bahwa studi kelayakan bisnis yang dibuat perlu dikaji demi tujuan-tujuan pembangunan ekonomi nasional.

2.5.3. Tujuan Studi Kelayakan Bisnis

Kasmir dan Jakfar (2010:12-13) mengatakan bahwa paling tidak ada 5 (lima) tujuan mengapa sebelum suatu bisnis atau proyek dijalankan perlu adanya dilakukan

studi kelayakan, yaitu:

1) Menghindari resiko kerugian

Untuk menghindari resiko kerugian di masa yang akan datang, karena di masa yang akan datang ada situasi ketidakpastian. Kondisi ini yang dapat diramalkan akan terjadi atau memang dengan sendirinya terjadi tanpa dapat diramalkan. Dalam hal ini fungsi studi kelayakan adalah untuk meminimalkan resikoyang tidak kita inginkan baik resiko yang dapat kita kendalikan maupun yang tidak dapat kita kendalikan.

2) Memudahkan perencanaan

Jika kita dapat meramalkan apa yang akan terjadi di masa yang akan datang, maka akan mempermudah kita dalam melakukan perencanaan dan hal-hal apa saja yang perlu direncanakan. Perencanaan meliputi beberapa jumlah dana yang diperlukan, kapan usaha atau proyek akan dijalankan, dimana lokasi proyek akan dibangun, siapa-siapa yang akan melaksanakannya, bagaimana cara menjalankannya, berapa besar keuntungan yang akan diperoleh, serta bagaimana terdapat jadwal pelaksanaan usaha, mulai dari usaha dijalankan sampai waktu tertentu.

3) Memudahkan pelaksanaan pekerjaan

Dengan adanya berbagai rencana yang sudah disusunakan sangat memudahkan pelaksanaan bisnis. Para pelaksana yang mengerjakan bisnis tersebut telah memiliki pedoman yang dapat dikerjakan. Kemudian pengerjaan usaha dapat dilakukan secara sistematik sehingga tepat sasaran dan sesuai dengan rencana yang sudah disusun. Rencana yang sudah disusun dijadikan acuan dalam mengerjakan setiap tahap yang sudah direncanakan.

4) Memudahkan pengawasan

Dengan telah dilaksanakannya suatu usaha atau proyek sesuai dengan rencana yang sudah disusun, maka akan memudahkan perusahaan untuk melakukan pengawasan terhadap jalannya usaha. Pengawasan ini perlu dilakukan agar pelaksanaan usaha tidak melenceng dari rencana yang telah disusun. Pelaksanaan pekerjaan bisa sungguh-sungguh melakukan pekerjaannya karena

Aspek Hukum

Aspek AMDAL

Hasil Studi

Aspek Sosial dan Ekonomi

Aspek Manajemen dan Organisasi Aspek Teknis dan Operasi

Aspek Keuangan

Aspek Pasar dan Pemasaran

Aspek Penilaian

merasa ada yang mengawasi, sehingga pelaksanaan pekerjaan tidak terhambat oleh adanya hal-hal yang tidak perlu.

5) Memudahkan pengendalian

Jika dalam pelaksanaan pekerjaan telah dilakukan pengawasan, maka apabila terjadi suatu penyimpangan akan mudah terdeteksi, sehingga akan bisa dilakukan pengendalian atas penyimpangan tersebut. Tujuan pengendalian adalah untuk mengembalikan pelaksanaan pekerjaan yang melenceng ke rel yang sesungguhnya, sehingga pada akhirnya tujuan perusahaan akan tercapai

2.5.4. Aspek-Aspek Studi Kelayakan Bisnis

Gambar 2.1 Aspek-aspek Studi Kelayakan Bisnis Sumber: Kasmir dan Jakfar (2010:17)

Berikut ini adalah penjelasan dari aspek-aspek studi kelayakan bisnis: 2.5.4.1. Aspek Hukum

Untuk memulai studi kelayakan suatu usaha pada umumnya dimulai dari aspek hukum, walaupun banyak pula yang melakukan dari aspek

lain. Tujuan dari aspek hukum adalah untuk meneliti keabsahan, kesempurnaan, dan keaslian dari dokumen-dokumen yang dimiliki (Kasmir dan Jakfar, 2010:24).

Penelitian keabsahan dokumen dapat dilakukan sesuai dengan lembaga yang mengeluarkan dan yang mengesahkan dokumen yang bersangkutan. Penelitian ini sangat penting mengingat sebelum usaha tersebut dijalankan, maka segala prosedur yang berkaitan dengan izin-izin atau berbagai persyaratan harus terlebih dahulu sudah terpenuhi.

Banyaknya dokumen yang akan diteliti sangat bergantung dari jenis usahanya. Yang terpenting adalah urutan prioritas dokumen menjadi pokok perhatian. Urutan prioritas menunjukkan bahwa dokumen tersebut sangat penting bagi usaha yang akan diajukan nanti.

Secara umum dokumen-dokumen yang akan diteliti sehubungan dengan aspek hukum ini adalah sebagai berikut (Kasmir dan Jakfar, 2010:33-34):

• Bentuk Badan Usaha

Ada beberapa jenis badan hukum yang lazim di Indonesia, misalnya Perseroan Terbatas (PT), Perseroan Komanditer (CV), koperasi yayasan, firma (Fa), dan lain-lainnya. Kebanyakan perusahaan yang akan melakukan suatu investasi, bisaanya merupakan perusahaan besar, baik dari segi modal maupun jangkauan usahanya. Oleh karena itu, biasanya perusahaan yang banyak melakukan studi kelayakan sebelum melakukan usahanya adalah perusahaan berbadan hukum Perseroan Terbatas (PT). Penilaian PT harus ke berita Negara.

• Bukti Diri

Yaitu kartu identitas diri para pemilik usaha yang dikeluarkan oleh kelurahan setempat yang dikenal dengan nama Kartu Tanda Penduduk (KTP).

• Tanda Daftar Perusahaan

Setiap perusahaan yang akan beroperasi di Indonesia, haruslah membuat surat Tanda Daftar Perusahaan (TDP) sesuai dengan bidang usahanya

masing-masing. Dalam hal ini yang perlu diteliti adalah ke departemen teknis yang mengeluarkan surat tanda daftar perusahaan adalah Departemen Perindustrian dan Perdagangan. Bisaanya pengurusan TDP adalah saat perusahaan mengurus akta pendirian perusahaan tersebut.

• Nomor Pokok Wajib Pajak

Nomor Pokok Wajib Pajak merupakan hal yang penting untuk diteliti. Pengurusan NPWP juga dilakukan bersamaan dengan pengajuan akta notaris ke Departemen Kehakiman. Pentingnya NPWP agar setiap usaha yang dijalankan nantinya akan memberikan penghasilan kepada pemerintah.

2.5.4.2. Aspek Pasar dan Pemasaran

Pasar merupakan tempat pertemuan antara penjual dan pembeli atau saling bertemunya antara kekuatan permintaan dan penawaran untuk membentuk suatu harga (Umar, 2007:35).

Keputusan yang bijaksana untuk mendirikan usaha kecil sangat tergantung pada kualitas informasi yang dikumpulkan selama analisis pasar. Hasil penelitian menunjukkan bahwa semakin rendah kualitas analisis pasar terkait informasi yang dikumpulkan, semakin kemungkinan membuat keputusan yang tidak bijaksana, dan kemudian, bisnis menjadi tidak layak (Moghli, azmi dan Ghaith: 2012)

Bagian pemasaran produk barang, manajemen pemasaran akan dipecah atas 4 (empat) kebijakan pemasaran yang lazim disebut sebagai bauran pemasaran (marketing mix), yang terdiri atas (Umar, 2007:70-74):

1) Produk

Produk berupa barang dapat dibeda-bedakan atau diklasifikasikan menurut macamnya. Untuk produk barang, misalnya dalam bentuk seperti: mutu produk yang menunjukkan kemampuan sebuah produk untuk menjalankan fungsinya, ciri produk merupakan sarana kompetitif untuk membedakan produk perusahaan dengan produk bersaing dan desain yang dapat

meyumbangkan kegunaan atau manfaat produk serta coraknya.

2) Harga

Harga adalah sejumlah nilai yang akan ditukarkan oleh konsumen dengan manfaat memiliki atau menggunakan produk yang nilainya ditetapkan oleh pembeli dan penjual melalui proses tawar-menawar, atau ditetapkan oleh penjual untuk satu harga yang sama terhadap semua pembeli.

3) Distribusi

Sebagian besar produsen menggunakan perantara pemasaran untuk memasarkan produk, khususnya barang, dengan cara membangun suatu saluran distribusi, yaitu sekelompok organisasi yang saling tergantung dalam keterlibatan mereka ada proses yang memungkinkan suatu produk tersedia bagi penggunaan atau konsumsi oleh konsumen atau pengguna industrial.

4) Promosi

Promosi adalah usaha perusahaan untuk mengkomunikasikan atau mengenalkan manfaat dari produknya ke publik atau pembeli potensi. Promosi yang efektif dengan memperhatikan target pasar, tempat promosi, jenis promosi, staf yang handal, dan sebagainya.

2.5.4.3. Aspek Keuangan

Menurut Subagyo (2008:60), aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian atau pengembangan usaha yang direncanakan, kemudian merangkumnya dalam bentuk laporan keuangan, dan menganalisisnya untuk menentukan kelayakan usaha tersebut. Tinjauan analisis dalam aspek ini adalah untuk mengevaluasi keseluruhan pembahasan tiap-tiap aspek yang membutuhkan dana dan modal kerja ke dalam analisis investasi yang ditinjau dari waktu pengembalian modal, tingkat pengembalian, tingkat pengembalian investasi, dan nilai sekarang bersih.

positif, mereka sering meremehkan tingkat minimum yang harus dihasilkan untuk mempertahankan standar yang diinginkan untuk hidup dalam bisnisnya (Schiff, Hammer dan Das: 2010).

Secara keseluruhan penilaian dalam aspek keuangan meliputi hal-hal seperti (Kasmir dan Jakfar, 2010:7):

1) Sumber-sumber dana yang akan diperoleh.

2) Kebutuhan biaya investasi.

3) Estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis- jenis dan jumlah biaya yang dikeluarkan selama umur investasi.

4) Proyeksi neraca dan laporan laba rugi untuk beberapa periode ke depan. 5) Kriteria penilaian investasi.

6) Rasio keuangan yang digunakan untuk menilai kemampuan perusahaan.

Umar (2007:196-209) berpendapat bahwa perusahaan yang memiliki beberapa usulan proyek investasi yang ternyata layak untuk direalisasikan, sementara itu, dana atau anggaran yang tersedia tidak mencukupi, maka perlu menerapkan prioritas terhadap beberapa ususlan tersebut. Penilaian terhadap investasi dan melakukan analisis terhadap urutan prioritas dapat dilakukan dengan cara menghitung:

• Payback Period (PP)

Menurut Subagyo (2008:210-211), metode pemulihan investasi merupakan metode analisis kelayakan investasi untuk menilai jangka waktu pemulihan seluruh modal yang diinvestasikan dalam suatu proyek. DenganRumus:

Dengan kriteria kelayakan :

- Proyek layak jika masa pemulihan modal investasi lebih pendek dari usia ekonomis.

- Proyek tidak layak jika masa pemulihan modal investasi lebih lama dibandingkan usia ekonomisnya.

Menurut Subagyo (2008:122-213), metode tingkat balikan internal, merupakan metode penilaian kelayakan proyek dengan menggunakan perluasan metode nilai sekarang. Pada posisi NPV=0 akan diperoleh tingkat persentase tertentu.

Dengan formula NPV:

Catatan :

1 = tingkat bunga atau biaya modal dalam persen i1 lebih besar dari i2

NPV2 = diperoleh hasil negatif NPV1 + diperoleh hasil positif Dengan kriteria kelayakan:

- Proyek dinilai layak jika IRR lebih besar dari persentase biaya modal atau sesuai dengan persentase keuntungan yanmg diterapkan investor.

- Proyek dinilai tidak layak jika IRR lebih kecil dari persentase biaya modal atau lebih rendah dari keinginan investor.

• Net Present Value (NPV)

Menurut Kasmir dan Jakfar (2010:100), metode nilai sekarang merupakan perbandingan antara PV kas bersih dengan PV investasi selama umur investasi. Selisih antara nilai kedua PV tersebutlah yang kita kenal dengan NPV. Untuk menghitung NPV, terlebih dahulu harus menghitung PV kas bersihnya. PV kas bersih dapat dicari dengan jalan membuat dan menghitung dari cash flow perusahaan selama umur investasi tertentu.

Dengan rumus:

Dengan kriteria kelayakan:

- Proyek dinilai layak jika NPV bernilai postif - Proyek dinilai tidak layak jika NPV bernilai negatif

• Profitability Index (PI)

Menurut Subagyo (2008: 212-213), indeks profitabilitas adalah rasio atau perbandingan antara jumlah nilai sekarang arus kas selama umur ekonomisnya dan pengeluaran awal proyek. Jumlah nilai sekarang arus kas selama umur ekonomis hanya

memperhitungkan arus kas pada tahun pertama hingga tahun terakhir, dan tidak termasuk pengeluaran awal.

Dengan formula:

Dengan kriteria kelayakan:

- Proyek dinilai layak jiak PI > atau = 1,00 - Proyek dinilai tidak layak jika PI < 1,00

2.5.4.4. Aspek Teknis dan Operasi

Kasmir dan Jakfar (2010:145) menjelaskan bahwa analisis dari aspek operasi adalah untuk menilai kesiapan perusahaan dalam menjalankan usaha dengan menilai ketepatan lokasi, luas produksi, dan layout serta kesiagaan mesin-mesin yang akan digunakan.

Penentuan luas produksi adalah berkaitan dengan jumlah produksi yang dihasilkan dalam waktu tertentu dengan mempertimbangkan kapasitas teknis dan peralatan yang dimiliki serta biaya yang paling efisien, luas produksi dapat dilihat dari segi teknis. Dari segi ekonomis yang dilihat adalah berapa jumlah produk yang dihasilkan dalam waktu tertentu dengan biaya yang paling efisien. Sedangkan dari segi teknis yang dilihat adalah jumlah produk yang dihasilkan atas dasar kemampuan mesin dan peralatan serta persyaratan teknis (Kasmir dan Jakfar, 2010:152).

Layout merupakan suatu proses dalam penentuan bentuk dan penempatan fasilitas yang dapat menentukan efisiensi produksi atau operasi (Kasmir dan Jakfar, 2010:152).

Dengan adanya layout akan diperoleh berbagai keuntungan antara lain sebagai berikut (Kasmir dan Jakfar, 2010:152):

1) Memberikan ruang gerak yang memadai untuk beraktifitas dan pemeliharaan

2) Pemakaian ruangan yang efisien

4) Aliran material menjadi lancer

5) Pengangkutan material dan barang jadi yang rendah

6) Kebutuhan persediaan rendah

7) Memberikan kenyamanan, kesehatan, dan keselamatan kerja yang lebih baik. Layout yang akan dipakai adalah tata letak kantor, layout jenis ini berkaitan dengan layout posisi pekerja, peralatan kerja, tempat yang diperuntukkan untuk perpindahan informasi (Kasmir dan Jakfar, 2010:153).

2.5.4.4.1 Lokasi Proyek

Menurut Kasmir dan Jakfar (2010:147-151), lokasi dipilih tergantung pada jenis usaha atau investasi yang dijalankan. Terdapat paling tidak empat lokasi yang dipertimbangkan sesuai keperluan perusahaan antara lain:

1) Lokasi untuk kantor pusat

2) Lokasi untuk pabrik

3) Lokasi untuk kantor cabang

4) Lokasi untuk gudang, pertimbangan umum yang dilakukan adalah sebagai

berikut:

a. Di kawasan industri b. Dekat dengan pasar

c. Dekat dengan bahan baku

d. Tersedianya sarana dan prasarana

Umar (2007:88) berpendapat bahwa hal-hal yang perlu diperhatikan dalam aspek ini adalah masalah penentuan lokasi, luas produksi, tata letak (layout), penyusunan peralatan pabrik dan proses produksinya termasuk pemilihan teknologi. Kelengkapan kajian aspek operasi sangat tergantung dari jenis usaha yang akan dijalankan, karena setiap jenis usaha memiliki prioritas tersendiri. Jadi, analisis dalam menjalankan usahanya dengan menilai ketepatan lokasi, luas produksi dan layout serta kesiagaan mesin-mesin yang akan digunakan. Aspek ini juga membahas masalah produksi, mengenai kapasitas produksi dan kemudahan proses produksinya.

• Metode Evaluasi Pemilihan Lokasi

Subagyo (2008:140-141) menyatakan bahwa metode pemeringkat faktor sangat sering digunakan dalam pemilihan lokasi, karena mencakup faktor yang sangat luas, mulai dari pendidikan, rekreasi, sampai keahlian tenaga kerja. Metode pemeringkatan faktor mempunyai enam tahap, yaitu:

1) Mengembangkan daftar faktor terkait.

2) Menetapkan bobot pada setiap faktor untuk mencerminkan seberapa jauh faktor itu penting bagi pencapaian tujuan perusahaan.

3) Mengembangkan skala usaha untuk setiap faktor (misal dari 1–10).

4) Meminta manajer menentukan skor setiap lokasi untuk setiap faktor dengan menggunakan skalayangtelahdikembangkanpadatahap 3.

5) Mengalikan skala skor itu dengan bobot setiap faktor dan menentukan jumlah total untuk setiap lokasi.

6) Membuat rekomendasi yang didasarkan pada skor laba maksimal, rekomendasi ini juga dengan mempertimbangkan hasil pendekatan kuantitatif.

• Tata Letak (layout) Gudang

Heizer dan Render (2009:450-452) mengidentifikasikan tata letak (layout) sebagai salah satu keputusan yang menentukan efisiensi operasi perusahaan dalam jangka waktu yang panjang. Tata letak memiliki implikasi strategis karena menentukan daya saing perusahaan dalam hal kapasitas, proses, fleksibilitas, dan biaya serta mutu kehidupan kerja. Beberapa unsur yang harus diperhatikan dalam pembuatan keputusan mengenai tata letak perusahaan yang meliputi:

1) Pertimbangan penanganan bahan

2) Kapasitas dan persyaratan luas ruang 3) Lingkungan hidup dan estetika 4) Aliran informasi

5) Biaya perpindahan antar-wilayah kerja yang berbeda.

Heizer dan Render (2009:468-471) menidentifikasikan tata letak gudang dan penyimpanan sebagai sebuah desain yang mencoba meminimalkan biaya total dengan mencari panduan yang terbaik antara luas ruang dan penanganan bahan.

Sebagai konsekuensinya, tugas manajemen adalah memaksimalkan penggunaan setiap kotak dalam gudang, yaitu memanfaatkan volume penuhnya sambil mempertahankan biaya penanganan bahan yang rendah. Biaya penanganan bahan adalah biaya-biaya yang berkaitan dengan transportasi barang masuk, penyimpanan, dan transportasi bahan keluar untuk dimasukkan dalam gudang. Biaya-biaya ini meliputi peralatan, orang, bahan, biaya pengawasan, asuransi, dan penyusutan. Tata letak gudang yang efektif juga meminimalkan kerusakan bahan dalam gudang. Sebuah komponen yang penting dari tata letak gudang adalah hubungan antara wilayah penerimaan/bongkar dan wilayah pengiriman/muat. Desain fasilitas bergantung kepada jenis barang yang dibongkar, dari mana mereka dibongkar (truk, kereta, tongkang, dan sebagainya), dan dimana mereka dimuat.

2.5.4.5. Aspek Manajemen dan Organisasi

Analisis aspek manajemen dan sumber daya manusia dapat digambarkan sebagai berikut (Subagyo, 2008:159):

1) Job Analysis, yaitu menganalisis jabatan yang diperlukan untuk menyelesaikan jenis pekerjaan tertentu.

2) Job specification, yaitu menentukan persyaratan dan kualifikasi yang diperlukan untuk mengisi suatu jabatan.

3) Mendesain struktur organisasi, yaitu menyusun struktur organisasi yang menggambarkan jenjang manajemen, kedudukan jabatan, dan struktur pertanggungjawaban.

4) Job Description, yaitu uraian pekerjaan yang menjelaskan tentang pekerjaan teknis anggota organisasi yang menjabat pekerjaan tertentu.

5) Mendesain sistem kompensasi, yaitu menguraikan struktur penggajian secara lengkap untuk semua jabatan dalam pekerjaan berdasarkan garis struktural dan fungsional.

6) Sistem pengembangan karyawan, yaitu menyusun rencana pendidikan dan pelatihan untuk mengembangkan keterampilan, pengetahuan, produktifitas, dan kinerja karyawan secara keseluruhan.

2.5.4.6. Aspek Sosial dan Ekonomi

Husnan dan Muhammad (2008:314) mengatakan bahwa analisis ekonomi dilakukan dengan alasan karena adanya:

1) Ketidaksempurnaan pasar (termasuk di dalamnya berbagai distorsi yang timbul karena peraturan pemerintah).

Contoh-contoh yang bisa dijumpai adalah adanya pengendalian harga (termasuk pengendalian suku bunga kredit), proteksi, kedudukan monopoli, dan sebagainya.

2) Adanya pajak dan subsidi.

Pajak berarti pendistribusian sebagian kekayaan konsumen (dalam hal pajak penjualan) atau perusahaan (dalam pajak penghasilan) ke pemerintah. Adanya pajak penghasilan akan mengurangi profitabilitas proyek di mata perusahaan, tetapi meningkatkan kekayaan pemerintah.

3) Berlakunya konsep consumers surplus dan producers surplus

Analisis manfaat ditinjau dari sisi ekonomi adalah sebagai berikut (Umar, 2007:246-247):

a. Memberikan kesempatan kerja bagi masyarakat

Kegiatan usaha yang dapat dikerjakan oleh tenaga kerja lokal tidak perlu digantikan tenaga kerja asing. Juga, penggunaan tenaga mesin perlu dipertimbangkan terlebih dahulu apakah tidak akan menjadi lebih baik jika menggunakan tenaga bukan mesin atau menggunakan tenaga kerja masyarakat.

b. Menggunakan sumber daya lokal

Sumber daya lokal misalnya bahan baku. Komponen bahan baku produk lokal jika dimanfaatkan untuk proses produksi, jelas akan meningkatkan perekonomian di daerah tersebut karena sumber daya lokal ini dapat dijadikan usaha bagi masyarakat.

c. Menghasilkan dan menghemat devisa

Penggunaan bahan baku yang diambil dari produk lokal berati mengurangi penggunaan bahan impor. Sudah tentu penggunaan bahan

baku lokal ini menghemat devisa negara apalagi jika kandungannya dapat terus ditingkatkan jika perlu sampai 100 persen. Jika produk yang dihasilkan sebagian atau bahkan seluruhnya untuk pasar ekspor, maka bisnis ini akan menghasilkan devisa.

d. Menumbuhkan industri lain

Dengan adanya proyek bisnis yang baru, diharapkan tumbuh industri lain baik yang sejenis atau industri pendukung lainnya seperti industri bahan baku maupun industri sebagai dampak positif adanya kegiatan ekonomi di daerah tersebut.

e. Turut menyediakan kebutuhan konsumen dalam negeri sesuai dengan kemampuan.

Sebagian sudah dijelaskan pada bagian c. di atas bahwa produk yang dihasilkan atas usaha tersebut dapat memenuhi kebutuhan dalam negeri sehingga jika mencukupi tidaklah perlu mengadakan impor yang sudah tentu akan menguras devisa. Oleh karenanya, usaha sejenis perlu dikembangkan di dalam negeri agar kebutuhan dalam negeri terpenuhi dan juga agar tidak terjadi monopoli.

f. Menambah pendapatan nasional

Sudah jelas bahwa bertumbuhnya bisnis di dalam negeri misalnya dengan diproduksinya produk yang dikonsumsi secara baik di dalam negeri, impor atas produk dan komponen inputnya berkurang atau bahkan ditiadakan sama sekali. Jika ada permintaan ekspor atas produk tersebut atau bahkan meningkat dan produsen dapat memenuhi permintaan itu, sudah tentu bisnis ini akan menambah pendapatan nasional.

2.5.4.7 Aspek Dampak Lingkungan

Kasmir dan Jakfar (2010:208) mengemukakan bahwa ada beberapa hal yang dilakukan untuk mencapai tujuan AMDAL berikut dengan kegunaannya.

1) Hal-hal yang harus dilakukan dalam rangka mencapai tujuan studi AMDAL :

dilaksanakan terutama yang menimbulkan dampak besar dan penting terhadap lingkungan hidup.

• Mengidentifikasi komponen-komponen lingkungan hidup yang akan

terkena dampak besar dan penting.

• Memprakirakan dan mengevaluasi rencana usaha dan/atau kegiatan

usaha yang menimbulkan dampak besar dan penting terhadap lingkungan hidup.

• Merumuskan RKL dan RPL.

2) Kegunaan dilaksanakannya studi AMDAL adalah :

• Sebagai bahan bagi perencana dan pengelola usaha dan pembangunan wilayah.

• Membantu proses pengambilan keputusan tentang kelayakan lingkungan hidup dari rencana usahadan kegiatan.

Menurut Umar (2007:303), analisis dampak lingkungan sudah dikembangkan oleh beberapa negara maju sejak tahun 1970 dengan nama Enviromental Impact Analysis atau Environment Impac Assesment yang keduanya disingkat EIA AMDAL diperlukan untuk melakukan suatu studi kelayakan dengan dua alasan pokok, yaitu:

1) Karena undang-undang dan peraturan pemerintah menghendaki demikian. Jawaban ini cukup relatif untuk memaksa para pemilik proyek yang kurang memperhatikan kualitas lingkungan dan hanya memikirkan keuntungan proyeknya sebesar mungkin tanpa menghiraukan dampak samping yang timbul.

2) AMDAL harus dilakukan agar kualitas lingkungan tidak rusak dengan beroperasinya proyek-proyek industri. Manusia dalam usahanya untuk memenuhi kebutuhan dan meningkatkan kesejahteraan melakukan aktivitas yang makin lama makin mengubah lingkungannya. Pada awalnya perubahan lingkungan itu belum menjadi masalah, tapi setelah perubahan itu menjadi di luar ambang batas, maka manusia tidak dapat mentolerir lagi perubahaan yang merugikan itu.

AMDAL bukanlah suatu proses yang berdiri sendiri melainkan bagian dari proses AMDAL yang lebih besar dan lebih penting, menyeluruh dan utuh dari perusahaan dan lingkungannya, sehingga AMDAL dapat dipakai untuk mengelola dan memantau proyek dan lingkungannya dengan menggunakan dokumen yang benar. Selanjutnya, beberapa peran AMDAL dijelaskan sebagai berikut (Umar, 2007:304-305):

1) Peran AMDAL dalam pengelolaan lingkungan. Aktivitas pengelolaan

lingkungan baru dapat dilakukan apabila rencana pengelolaan lingkungan telah disusun berdasarkan perkiraan dampak lingkungan yang akan timbul akibat dari proyek yang akan dibangun. Dalam kenyataan nanti, apabila dampak lingkungan yang telah diperkirakan jauh berbeda dengan kenyataanya, ini dapat saja terjadi karena kesalahan-kesalahan dalam menyusun AMDAL atau pemilik proyek tidak menjalankan proyeknya sesuai AMDAL. Agar dapat dihindari kegagalan pengelolaan ini maka pemantauan haruslah dilakukan sedini mungkin, sejak awal pembangunan, secara terus menerus dan teratur.

2) Peran AMDAL dalam pengelolaan proyek. AMDAL merupakan salah satu

studi kelayakan lingkungan yang diisyaratkan untuk mendapatkan perizinan selain aspek-aspek studi kelayakan yang lain seperti aspek teknis dan ekonomis. Seharusnya AMDAL dilakukan bersama-sama, di mana masing- masing aspek dapat memberikan masukan untuk aspek-aspek lainnya sehingga penilaian yang optimal terhadap proyek dapat diperoleh. Kenyataan yang biasa terjadi adalah bahwa hasil studi kelayakan untuk aspek lingkungan tidak dapat menghasilkan kesesuaian di dalam studi kelayakan untuk aspek lainnya. Bagian dari AMDAL yang diharapkan oleh aspek teknis dan ekonomis biasanya adalah sejauh mana keadaan lingkungan dapat menunjang perwujudan proyek, terutama sumber daya yang diperlukan proyek tersebut seperti air, energi, manusia, dan ancaman alam sekitar.

dokumen penting sumber informasi yang detail mengenai keadaan lingkungan pada waktu penelitian proyek dan gambaran keadaan lingkungan di masa setelah proyek dibangun. Dokumen ini juga penting untuk dievaluasi, untuk membangun proyek yang lokasinya berdekatan dan dapat digunakan sebagai alat legalitas.

4) Memberi masukan untuk penyusunan desain rinci teknis dari rencana usaha dan/atau kegiatan.

• Memberi masukan untuk penyusunan rencana pengelolaan dan

pemantauan lingkungan hidup dari rencana usaha dan/atau kegiatan.

• Memberi informasi bagi masyarakat atas dampak yang akan

2.6 Kerangka Pemikiran

Gambar 2.2 Kerangka Pemikiran Sumber: Penulis

CV Robbani Press

Analisis Studi Kelayakan Bisnis di Lokasi Terpilih

1. Aspek Hukum

2. Aspek Pasar dan Pemasaran

3. Aspek Keuangan

4. Aspek Teknis dan Operasi

5. Aspek Manajemen dan Organisasi

6. Aspek Sosial dan Ekonomi

7. Aspek AMDAL

Kesimpulan Hasil Analisis Kelayakan Bisnis

Tidak Layak Layak

Analisis Penentuan Lokasi dengan Metode AHP (Kelapa Gading atau Cilandak atau Cijantung)

Terpilih Satu Lokasi