Pengaruh Non Performing Loan dan Capital Adequacy Ratio serta Biaya

Operasional terhadap Net Interest Margin dan Return On Asset

Lie Jimmy Million1, Anis Rachma Utary2, Irwansyah3

Magister Manajemen, Universitas Mulawarman. Samarinda, Indonesia. E-mail: [email protected]

Abstrak

Tujuan penelitian ini adalah untuk mengetahui pengaruh Non Performing Loan dan Capital Adequacy Ratio serta biaya operasional Terhadap Net Interest Margin dan Return On Asset Pada Bank BUMN di Indonesia. Penelitian ini menggunakan data sekunder berupa data rasio keuangan Bank BUMN yang terdaftar di BI periode 2012-2015. Data Dianalisis dengan model regresi serta menggunakan program computer SPSS. Pada Struktur Persamaan 1. Variabel Non Performing Loan memiliki pengaruh positif dan tidak signifikan terhadap Net Interest Margin,Pada Variabel Capital Adequacy Ratio memiliki pengaruh positif dan signifikan terhadap Net Interest Margin, Sedangkan Pada Variabel Biaya Operasional memiliki pengaruh negative signifikan terhadap Net Interest Margin. Pada Struktur Persamaan 2, Variabel NPL memiliki hubungan negative dan tidak Signifikan terhadap Return On Asset, Pada Variabel Capital Adequacy Ratio memiliki hubungan Positif dan Signifikan Terhdap Return On Asset. Sedangkan Pada Variabel Biaya Operasional Memiliki Hubungan Negatif dan signifikan terhadap Return On Asset, serta Pada Variabel Net Interset Margin Memilki Hubungan Positif dan Signifikan Pada Return On Asset. Pada Pengaruh tidak langsung,Non Performing Loan Memiliki pengaruh Positif dan tidak signifikan terhadap Return On Asset yang di mediasi oleh Net Interest Margin,Sedangkan pada Variabel Capital Adequacy Ratio memiliki Pengaruh Positif dan Signifikan Terhadap Retrun On Asset Melalui Net Interest Margin ,Serta Pada Variabel Biaya Operasional memiliki pengaruh negative dan Signifikan terhadap Return On asset yang di mediasi oleh Net Interest Margin.

Kata Kunci: Non Performing Loang, Capital Adequacy Ratio,Biaya Operasional, Net Interest Margin

dan Return On Asset

Influence of Non Performing Loan and Capital Adequacy Ratio and Operational

Cost to Net Interest Margin and Return On Asset

Abstract

The purpose of this study is to determine the effect of Non Performing Loan and Capital Adequacy Ratio and operational costs Against Net Interest Margin and Return On Asset At Bank BUMN in Indonesia. This study uses secondary data in the form of financial ratios data of state-owned banks registered in BI period 2012-2015. Data Analyzed with regression model and using SPSS computer program. In the Structure of Equation 1, the Non Performing Loan Variable has positive and insignificant influence on Net Interest Margin. In the variable of Capital Adequacy Ratio has positive and significant influence to Net Interest Margin, While In Operational Cost Variable has significant negative effect to Net Interest Margin. In the Structure of Equation 2, the variable of NPL has a negative and not significant to Return On Asset. In the variable of Capital Adequacy Ratio has positive and significant correlation to Return On Asset, while the variable of Operational Cost has Negative Relation and significant to Return On Asset, Net Interset Margin Variable Have Positive and Significant Relation on Return On Asset. On Indirect Influence, Non Performing Loan Has Positive and Not Significant Influence on Return On Asset Mediated by Net Interest Margin, While at Variable Capital Adequacy Ratio has Positive and Significant Influence on Retrun On Asset Through Net Interest Margin, And At Variable Cost Operations have a negative and Significant effect on Return On assets mediated by Net Interest Margin.

Keywords: Non Performing Loan, Capital Adequacy Ratio, Operational Cost, Net Interest Margin and

PENDAHULUAN

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu negara sebagai lembaga perantara keuangan. Bank menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November tentang Perbankan: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Krisis perbankan yang terjadi di setiap Negara membawa dampak yang merugikan terhadap perekonomian secara umum dan sistem keuangan secara khusus. Di Indonesia, krisis perbankan pernah terjadi, dimana krisis ini dipicu oleh krisis ekonomi yang terjadi pada pertengahan tahun 1997.

Meski menghadapi tekanan akibat krisis keuangan global yang dampaknya semakin meluas, kinerja perbankan sepanjang tahun 2008 relatif stabil. Meningkatnya fungsi pengawasan dan kerjasama dengan otoritas terkait yang disertai penerbitan beberapa peraturan oleh Bank Indonesia dan Pemerintah cukup efektif menjaga ketahanan perbankan dari dampak negative gejolak pasar keuangan tersebut. Perbankan berhasil meningkatkan fungsi intermediasinya dan melaksanakan proses konsolidasi perbankan dengan hasil yang positif. (Laporan Pengawasan Perbankan, 2008).

Kinerja perbankan dalam negeri sedang mengalami hambatan. Akibat ekonomi yang lesu, pertumbuhan penyaluran kredit melambat, ditambah kredit macet (non performing loan/NPL) naik.

Non Performing Loan (NPL) atau kredit macet adalah kredit yang didalamnya terdapat hambatan yang disebabkan oleh 2 unsur yakni dari pihak perbankan dalam menganalisis maupun dari pihak

nasabah yang dengan sengaja atau tidak sengaja dalam kewajibannya tidak melakukan pembayaran.”

As. Mahmoedin (2001: 20) mengatakan bahwa : ”jika terjadi kredit bermasalah yang mengarah

kepada kredit macet dan merugikan, maka tingkat profitabilitas pasti terganggu.”

Pada Juli 2015, Bank Pembangunan Asia (Asian Development Bank/ADB) telah merevisi proyeksi pertumbuhan ekonomi Indonesia 2015 menjadi 5% (sebelumnya: 5,5%), seiring masih lambatnya penyerapan anggaran dan realisasi penerimaan pajak hingga semester I-2015. Selain itu, dampak positif realokasi subsidi BBM, revisi aturan perizinan dan akuisisi lahan belum dirasakan. Sementara itu, Bank Dunia merevisi proyeksi pertumbuhan ekonomi Indonesia ke level 4,7% (sebelumnya: 5,2%), akibat rendahnya harga komoditas dan melemahnya pertumbuhan investasi.

Dengan revisi proyeksi pertumbuhan perekonomian Indonesia yang lebih rendah maka sampai dengan akhir 2015 kinerja pertumbuhan perbankan seharusnya tidak lebih baik dari tahun 2014. Ekspansi kredit yang jauh dari ekspektasi membawa pesan, perekonomian akan bergerak lamban

kecemasan terhadap kinerja perbankan bukan hanya dari melambatnya pertumbuhan kredit, tetapi juga dari potensi kenaikan jumlah kredit bermasalah.Tanpa ekspansi kredit yang tinggi, sumber daya yang dimiliki perbankan tentu banyak yang menganggur (idle), sehingga peluang untuk memperbaiki kredit bermasalah akan sangat rasional. Namun, hal itu tidak terjadi karena sampai dengan awal kuartal II-2015 NPL justru semakin meningkat

Dari fenomena yang diungkapkan di atas maka peneliti tertarik untuk melakukan penelitian tentang Faktor-faktor yang mempengaruhi profitabilitas Bank. Yang menjadi perhatian utama dalam fenomena penelitian ini adalah tren meningkatnya NPL sehingga diperkirakan akan mempengaruhi profitabilitas perbankan yang ada di Indonesia. Serta bagaimana dampak fundamental keuangan Bank seperi NPL,CAR dan BOPO terhadap Profitabilitas yang diukur dari NIM dan ROA

Telaah Pustaka Bank

Bank merupakan salah satu lembaga kepercayaan yang kegiatan operasionalnya menghimpun dana dan menyalurkannya kembali kepada masyarakat, hal ini berarti masyarakat percaya menyimpan dananya di bank dan bank juga percaya meminjamkan dananya kepada masyarakat. Menurut Hasibuan (2008:2) pengertiaan bank adalah sebagai berikut:

“Bank adalah sebuah lembaga keuangan pegumpul dana dan penyalur kredit, yang berarti bank

Non Performing Loan

Salah satu penyebab timbulnya kredit bermasalah yaitu pihak bank yang kurang dalam menganalisis calon kreditur sehingga ini akan berdampak besar resikonya bagi bank. Nasabah dalam hal ini yaitu dengan memberikan data-datafiktif, sehingga mungkin saja kredit sebenarnya persyaratannya tidak layak, akan tetapi tetapi diberikan oleh pihak bank .

Menurut Kasmir, (2010:112) , mendefinisikan kredit bermasalah sebagai berikut “Istilah kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan, oleh karena itu dasar dari kredit adalah kepercayaan.Seseorang atau semua badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan itu dapat berupa barang, uang atau jasa.”

Capital Adequacy Ratio (CAR)

Sesuai dengan Peraturan Bank Indonesia No.5/23/PBI/2003 dan diperbaharui dengan PBI No.9/13/PBI/2007 maka Bank diwajibkan untuk menyediakan modal minimum 8% dari aktiva tertimbang menurut risiko (ATMR).

Berdasarkan ketentuan tersebut, Bank umum yang melaksanakan kegiatannya secara konvensional wajib menyediakan modal minimum 8%. Adapun formula perhitungannya menurut Dunil setelah memperhitungkan risiko pasar adalah sebagai berikut:

= �� + �� + �� − ��������� ∗

Capital Adequacy Ratio (CAR) merupakan salah satu faktor yang digunakan untuk menilai suatu kesehatan bank dengan ketentuan Bank Indonesia sebesar minimum 8%. Rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, di samping memperoleh dana-dana dari sumber-sumber luar bank seperti dana masyarakat, pinjaman (utang) dan lain-lain. Dengan kata lain,

Capital Adequacy Ratio adalah rasio kinerja bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

Menurut Dendawijaya Menjelaskan bahwa: “Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung

atau menghasilkan risiko.”(2005:121)

BOPO

Menurut Dendawijaya (2009:111) bahwa “Biaya operasional adalah semua biaya yang berhubungan langsung dengan kegiatan usaha bank”.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005)

Menurut Dendawijaya (2009:120), yaitu : “Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya”.

NIM

Pengertian Net Interest Margin (NIM) Pengertian Net Interest Margin (NIM) menurut Surat

Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut : “Net Interest Margin (NIM) merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktifnya.

” Pengertian Net Interest Margin (NIM)menurut Riyadi (2006:21) adalah sebagai berikut : “Net Interest Margin (NIM) merupakan perbandingan antara presentase hasil bunga terhadap total asset atau terhadap total earning assets.”

Kegunaan Net Interest Margin (NIM) menurut Koch dan Scott (2000) adalah sebagai berikut :

“Net Interest Margin (NIM) penting untuk mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga. Saat suku bunga berubah, pendapatan bunga dan biaya bunga bank akan berubah. Sebagai contoh saat suku bunga naik, baik pendapatan bunga maupun biaya bunga akan naik karena

Return On Assets (ROA)

Menurut lukman dendawijaya menyatakan bahwa: “Return on Asset (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan.” (2005:118)

Menurut lukman dendawijaya Return On Asset (ROA) ini dapat dihitung dengan rumus sebagai berikut:

= � �

Faktor- faktor yang mempengaruhi ROA, Menurut Hasibuan (2008:99) mengemukakan bahwa:

• Pendapatan

• Pengeluaran

Hubungan Non performing Loan terhadap Net Interest Margin

Dendawijaya (2005:82) mengatakan bahwa “Akibat dari timbulnya kredit bermasalah (NPL)

dapat berupa:

• Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh

pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.

• Return On Assets (ROA) mengalami penurunan.

Mahmoedin (2001: 20) pun mengatakan bahwa: ”jika terjadi kredit bermasalah yang mengarah kepada kredit macet dan merugikan, maka tingkat profitabilitas pasti terganggu.”

Hubungan Capital Adequacy Ratio Terhadap Net Interest Margin

CAR mencerminkan modal sendiri perusahaan, semakin tinggi CAR berarti semakin tinggi modal sendiri yang dapat digunakan untuk mengcover aktiva tertimbang menurut risiko. Dengan tingginya

CAR dapat diartikan bahwa bank mempunyai kesempatan yang lebih besar untuk mendapatkan NIM

yang besar (Mayes dan Stremmel, 2012)

Widjanarto (2003:166) menjelaskan bahwa “Besar CAR akan mempengaruhi besarnya laba

melalui modal. Semakin besar modal, maka akan semakin memperbesar “alat” untuk menciptakan laba. Semakin banyak dana yang dapat dihimpun oleh bank, maka semakin besar juga tingkat kecukupan modal bank tersebut. Semakin besar modal yang dimiliki oleh bank, maka semakin besar pula kredit yang diberikan, sehingga kemungkinan profitabilitas bank tersebut akan semakin meningkat.

Hubungan Biaya Operasional Terhadap Pendapatan Operasional Terhadap Net Interest Margin

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat” Kuncoro (2002:569).

Menurut Siamat (1999:41), tingkat BOPO yang menurun menunjukkan semakin tinggi efisiensi operasional yang dicapai perusahaan, hal ini berarti semakin efisien aktiva bank dalam menghasilkan keuntungan.

Hubungan Non Performing Loan Terhadap Return On Asset

Dendawijaya (2005:82) mengatakan bahwa Akibat dari timbulnya kredit bermasalah (NPL) dapat berupa:

• Dengan adanya kredit bermasalah bank akan kehilangan kesempatan untuk memperoleh

pendapatan dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas atau rentabilitas bank.

• Return On Assets (ROA) mengalami penurunan.

Mahmoedin (2001: 20) pun mengatakan bahwa: ”jika terjadi kredit bermasalah yang mengarah

Hubungan Capital Adequacy Ratio Terhadap Return On Asset

Widjanarto (2003:166) menjelaskan bahwa “Besar CAR akan mempengaruhi besarnya laba melalui modal. Semakin besar modal, maka akan semakin memperbesar “alat” untuk menciptakan laba. Semakin banyak dana yang dapat dihimpun oleh bank, maka semakin besar juga tingkat kecukupan modal bank tersebut. Semakin besar modal yang dimiliki oleh bank, maka semakin besar pula kredit yang diberikan, sehingga kemungkinan profitabilitas bank tersebut akan semakin meningkat.

Hubungan Biaya Operasional Terhadap Pendapatan OPerasional Terhadap Return On Asset

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat (Kuncoro,2002:569).

Menurut Siamat (1999), tingkat BOPO yang menurun menunjukkan semakin tinggi efisiensi operasional yang dicapai perusahaan, hal ini berarti semakin efisien aktiva bank dalam menghasilkan keuntungan.

Menurut Rinaldy (2008:67) “Antara BOPO dan ROA mempunyai hubungan yang sangat erat dan timbal balik yaitu pengukuran efisiensi di satu sisi, dan produktivitas di lain pihak”.

Hubungan Net Interest Margin Terhadap Return On Asset

Menurut Rivai (2007:722),NIM harus cukup besar untuk meng-cover kerugian-kerugian pinjaman, kerugian sekuritas dan pajak untuk dijadikan profit dan menigkatkan pendapatan

Hipotesis

1) Non Performing Loan (NPL) berpengaruh positif terhadap Net Interest Margin (NIM)

2) Capital Adequacy Ratio (CAR ) berpengaruh Positif Terhadap Net Interest Margin (NIM)

3) Biaya Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif Terhadap Net Interest Margin (NIM)

4) Non Performing Loan (NPL) Berpengaruh Negatif Terhadap Return On Asset (ROA)

5) Capital Adequacy Ratio (CAR) berpengaruh Positif Terhadap Return On Asset (ROA)

6) Biaya Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh Negatif Terhadalp

Return On Asset (ROA)

7) Net Interest Margin (NIM) berpengaruh Positif Terhadap Return On Asset (ROA)

8) Non Performing Loan (NPL) berpengaruh terhadap Return On Asset(ROA) Melalui Net Interest Margin (NIM)

9) Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Asset (ROA) Melalui Net Interset Margin (NIM)

10) Biaya Operasional atas Pendapatan Operasional (BOPO) berpengaruh Terhadap Return On Asset (ROA) melalui Net Interest Margin

METODE PENELITIAN

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel dependen, variabel intervening, dan variabel independen. Variabel dependen dalam penelitian ini adalah ROA, variabel interveningnya adalah NIM dan variabel independennya adalah NPL, CAR dan BOPO

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah data rasio keuangan bank konvensional yang terdaftar didirektori BI tahun 2012-2015. Berdasarkan Direktori BI terdapat banyak 4 Bank BUMN .

Terdapat 4 sampel populasi dari bank BUMN yang terdaftar di Direktori BI tahun 2012-2015

Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder (secondary data) atau data tidak langsung. Sumber data sekunder yang diperoleh melalui laporan yanng dipublikasikan oleh Direktori BI yang di akses melalui media internet.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam peneltian ini dilakukan melalui studi dokumentasi seperti studi

pustaka berupa jurnal, penelitian terdahulu, dan laporan-laporan keuangan yang dipublikasikan oleh Direktori BI.

Dalam upaya memenuhi kebutuhan analisa data untuk 4 tahun maka penetapan sampling pada penelitian ini menggunakan pendekatan purposive sampling yaitu menetapkan sampel sumber data dengan pertimbangan tertentu (Sugiono, 2012: 301). Pertimbangan yang digunakan penulis dalam penelitian dalam menentukan sampel adalah sebagai berikut:

• Mempublikasikan laporan keuangan yang telah diaudit setiap tahun selama periode tahun 2012 sampai 2015.

• Bank Memperoleh Laba Dari Tahun 2012– 2015

• Bank Tidak Dilikuidasi Selama Periode Tahun 2012-2015

Berdasakan Kriteria Diatas terdapat 4 Bank Yang Layak Menjadi Sample Penelitian.

Tabel. Daftar Sample Bank Bumn yang memenuhi kriteria

NO BANK BUMN

1 BANK MANDIRI

2 BANK NEGARA INDONESIA 3 BANK RAKYAT INDONESIA 4 BANK TABUNGAN NEGARA Sumber: Direktori BI

METODE ANALISIS Statistik Deskriptif

Statistik Deskriptif bertujuan untuk mengetahui nilai minimum, nilai maksimum, nilai rata-rata, dan standard deviasi.

Uji Asumsi Klasik Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji statistik yang digunakan antara lain dengan Kolmogorov-Smirnov test (Ghozali, 2005).

Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas

adalah nilai VIF ≥ 10 (Ghozali, 2005).

Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Cara yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW).

Uji Heterokedastisitas

variance dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda heteroskedastisitas. Dapat dilakukan dengan cara melihat grafik Scatterplot.

Analisis Path

Analisis jalur (path analysis) digunakan untuk mengetahui hubungan sebab akibat, dengan tujuan menerangkan akibat langsung dan akibat tidak langsung seperangkat variabel, sebagai variabel penyebab terhadap variabel lainnya yang merupakan variabel akibat. Dilakukan dengan cara melihat pengaruh langsung dan pengaruh tidak langsungnya. model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas.

Uji Hipotesis Uji F

Uji statistik F digunakan untuk menunjukan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Pengujian hipotesis dengan statistik F dapat dilakukan dengan membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel.Bila nilai F hitung lebih besar daripada F tabel, maka H0 ditolak dan menerima Ha.

Uji parsial (Uji t)

Pengujian parsial regresi dimaksudkan untuk melihat apakah variabel independen secara individu mempengaruhi variabel dependen dengan asumsi variabel independen lainnya adalah konstan.

H0: bi = 0, artinya suatu variabel independen tidak berpengaruh terhadap variabel dependen. Ha: bi > 0, artinya suatu variabel independen berpengaruh positif terhadap variabel dependen.

Uji Sobel

Menurut Baron dan Kenny (1986) dalam Ghozali (2009), suatu variabel disebut variabel intervening jika variabel tersebut ikut mempengaruhi hubunganantara variabel prediktor (independen) dan variabel criterion (dependen). Uji Sobel ini dilakukan dengan cara menguji kekuatan pengaruh tidak langsung variabel independen (X) kepada variabel dependen(Y) melalui variabel intervening (M).

HASIL DAN PEMBAHASAN Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang dijadikan

sampel. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti. Statistik deskriptif selengkapnya dapat dilihat pada tabel dibawah ini.

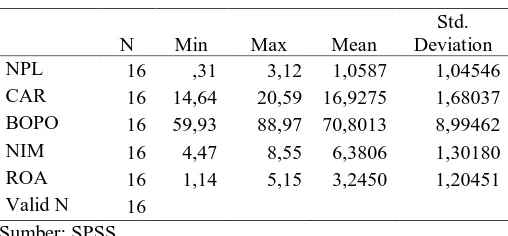

Tabel. Statistik Deskriptif

N Min Max Mean

Std. Deviation

NPL 16 ,31 3,12 1,0587 1,04546

CAR 16 14,64 20,59 16,9275 1,68037

BOPO 16 59,93 88,97 70,8013 8,99462

NIM 16 4,47 8,55 6,3806 1,30180

ROA 16 1,14 5,15 3,2450 1,20451

Valid N 16

Sumber: SPSS

Berdasarkan hasil pengolahan data pada Tabel diatas diketahui bahwa rasio Non Performing Loan (NPL) diperoleh rata-rata sebesar 1,05 % Hal ini berarti terdapat sebesar 1,05 % Kredit macet pada bank Bumn. Nilai maximum sebesar 3.12% yang berarti bahwa NPL Tertinggi dari Bank BUMN dapat mencapai 3.12% dari Keseluruhan Kredit yang disalurkan pada bank BUMN, sedangkan nilai minimum

NPL adalah 0,31% dari Total Penyaluran Kredit. Standar Deviasi sebesar 1,045 lebih kecil dari mean

Berdasarkan hasil pengolahan data pada Tabel diatas diketahui bahwa rasio CAR diperoleh rata-rata sebesar 16,92 % Hal ini berarti terdapat sebesar 16,92 % Kecukupan Modal rata-rata-rata-rata Bank BUMN. Nilai maximum sebesar 20,59% yang berarti bahwa CAR Tertinggi dari Bank BUMN dapat mencapai 20,59% dari Keseluruhan Modal yang disalurkan pada bank BUMN, sedangkan nilai minimum CAR

adalah 14% dari Total Modal. Standar Deviasi sebesar 1,680 % lebih kecil dari mean sebesar 16,927% artinya tidak ada fluktuasi Nilai CAR pada bank-Bank BUMN periode 2012-2015

Berdasarkan hasil pengolahan data pada Tabel diatas diketahui bahwa rasio BOPO diperoleh rata-rata sebesar 70,8 % Hal ini berarti terdapat sebesar 70,8 % Efisiensi Operasional rata-rata-rata-rata bank Bumn. Nilai maximum sebesar 88,97% yang berarti bahwa BOPO Tertinggi dari Bank Bumn dapat mencapai 88,97% dari Efisiensi Operasional pada bank BUMN, sedangkan nilai minimum BOPO adalah 59,93% dari Efisiensi Operasional. Standar Deviasi sebesar 8,994 % lebih kecil dari mean sebesar 70,801% artinya tidak ada fluktuasi Nilai BOPO pada bank-bank BUMN periode 2012-2015

Berdasarkan hasil pengolahan data pada Tabel diatas diketahui bahwa rasio NIM diperoleh rata-rata sebesar 6,38 % Hal ini berarti terdapat sebesar 6,38 % pendapatan Atas Bunga rata-rata-rata-rata bank BUMN. Nilai maximum sebesar 8,55% yang berarti bahwa NIM Tertinggi dari Bank BUMN dapat mencapai 8,55% dari Pendapatan Atas Bunga pada bank BUMN, sedangkan nilai minimum NIM adalah 4,47% dari Pendapatan Atas Bunga. Standar Deviasi sebesar 1,301 % lebih kecil dari mean sebesar 6,380 % artinya tidak ada fluktuasi Nilai NIM pada bank-bank BUMN periode 2012-2015

Berdasarkan hasil pengolahan data pada Tabel diatas diketahui bahwa rasio ROA diperoleh rata-rata sebesar 3,24 % Hal ini berarti terdapat sebesar 3,24 % Profitabilitas rata-rata-rata-rata bank BUMN. Nilai maksimum sebesar 5,15 % yang berarti bahwa ROA Tertinggi dari Bank Bumn dapat mencapai 5,15% dari Profitabilitas pada bank BUMN, sedangkan nilai minimum ROA adalah 1,14 dari Profitabilitas. Standar Deviasi sebesar 1,204 % lebih kecil dari mean sebesar 3,245 % artinya tidak ada fluktuasi Nilai

ROA pada bank-bank BUMN periode 2012-2015

Uji Asumsi Klasik Uji Normalitas

Tabel Uji Normalitas

NPL CAR BOPO NIM ROA

N 16 16 16 16 16

Normal Parameters(a,b) Mean 1,0587 16,9275 70,8013 6,3806 3,2450

Std. Deviation 1,04546 1,68037 8,99462 1,30180 1,20451 signifikansi untuk NPL sebesar 0,099; CAR sebesar 0,727;BOPO sebesar 0,651; NIM sebesar 0,325 dan

ROA sebesar 0.984 . Karena signifikansi untuk seluruh variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa data pada variabel NPL, CAR, BOPO, NIM dan ROA Berdistribusi Normal.

Uji Multikoliniearitas

Tabel. Uji Multikolinieritas Struktur Persamaan 1

NPL ,643 ,460 ,516 1,399 ,187 ,175 5,729

semuanya < 10, maka dapat disimpulkan bahwa tidak terjadi multikolineritas pada struktur persamaan (1)

Tabel. Uji Multikolinieritas Struktur Persamaan 2

Model

a Dependent Variable: ROA Sumber: SPSS

Tabel menunjukkan nilai VIF untuk variabel NPL (X1), CAR (X2) dan BOPO (X3) Dan NIM (Y1)

semuanya < 10, maka dapat disimpulkan bahwa tidak terjadi multikolineritas pada struktur persamaan (2)

Uji Heterodaskisitas

Tabel. Uji Glester Struktur Persamaan 1

Model

a Dependent Variable: ABS_RES1 Sumber: SPSS

Dari output di atas dapat diketahui bahwa nilai signifikansi ketiga variabel independen yaitu NPL

,CAR dan BOPO lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi persamaan 1

Tabel. Uji Glester Struktur Persamaan 2

BOPO ,008 ,005 1,348 1,724 ,113 ,103 9,722

NIM ,002 ,020 ,057 ,122 ,905 ,285 3,504

a Dependent Variable: ABS_RES2 Sumber: SPSS

Dari output di atas dapat diketahui bahwa nilai signifikansi ketiga variabel independen yaitu NPL,

CAR ,BOPO dan NIM lebih dari 0,05. Dengan demikian dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

Uji Autokorelasi

Tabel. Uji Run Test Struktur Persamaan 1

Unstandardized Residual

Test Value(a) ,05377

Cases < Test Value 8

Cases >= Test

Value 8

Total Cases 16

Number of Runs 7

Z -,776

Asymp. Sig.

(2-tailed) ,438

Dari tabel diatas menunjukan bahwa Model Persamaan 1 memiliki Nilai Sig (2 Tailed) lebih besar dari 0,005 maka dapat disimpulkan tidak terjadi masalah Auto Korelasi.

Tabel. Uji Run Test Struktur Persamaan 2

Unstandardized Residual

Test Value(a) ,01775

Cases < Test Value 8

Cases >= Test Value 8

Total Cases 16

Number of Runs 8

Z -,259

Asymp. Sig. (2-tailed) ,796

Sumber: SPSS

Dari tabel diatas menunjukan bahwa Model Persamaan 2 memiliki Nilai Sig (2 Tailed) lebih besar dari 0,005 maka dapat disimpulkan tidak terjadi masalah Auto Korelasi.

Uji Hipotesis UJI F

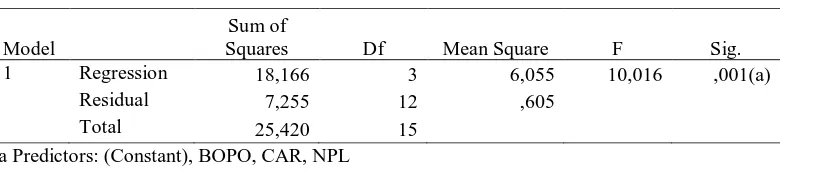

Tabel. Uji F Struktur Persamaan 1

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 18,166 3 6,055 10,016 ,001(a)

Residual 7,255 12 ,605

Total 25,420 15

b Dependent Variable: NIM Sumber: SPSS

Hasil pengolahan data terlihat bahwa variabel independen NPL,CAR Dan BOPO mempunyai signifikansi F hitung sebesar 0,001 lebih kecil dari tingkat signifikansi 0,05 dan F hitung sebesar 10,016 lebih besar di banding F tabel sebesar 4,721. Dengan demikian hasil analisis dalam penelitian ini menunjukkan bahwa secara bersama-sama dan signifikan variabel independent (NPL,CAR dan BOPO) memberikan pengaruh terhadap NIM.

Tabel. Uji F Struktur Persamaan 2

Model

Hasil pengolahan data terlihat bahwa variabel independen NPL,CAR Dan BOPO mempunyai signifikansi F hitung sebesar 0,000 lebih kecil dari tingkat signifikansi 0,05 dan F hitung sebesar 345,474 lebih besar di banding F tabel sebesar 2,718. Dengan demikian hasil analisis dalam penelitian ini menunjukkan bahwa secara bersama-sama dan signifikan variabel independent (NPL,CAR ,BOPO dan NIM) memberikan pengaruh terhadap ROA.

UJI T

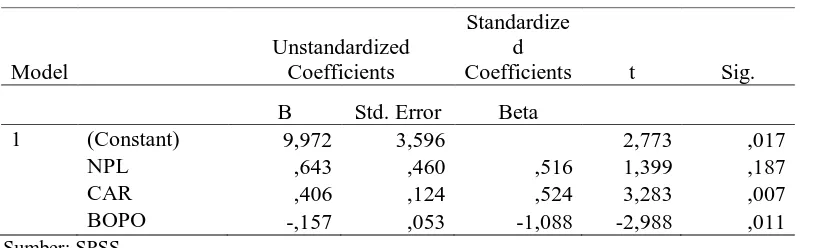

Tabel. Uji T Struktur Persamaan 1

Model

Berdasarkan hasil Uji t, maka pengambilan keputusannya adalah sebagai berikut:

• Pengujian Variabel NPL terhadap variabel NIM (H1)

Hipotesis pertama menyebutkan bahwa NPL berpengaruh Negatif terhadap NIM. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh t hitung sebesar 1,399 dan t tabel sebesar 2,178 .Dimana hal ini t hitung lebih kecil dari t tabel maka hipotesis yang diajukan oleh peneliti dapat ditolak, artinya NPL berpengaruh positif dan tidak signifikan terhadap ROA.

• Pengujian CAR terhadap NIM (H2)

Hipotesis Kedua menyebutkan bahwa CAR berpengaruh positif terhadap NIM. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh hasil t hitung sebesar 3.283 dan t tabel sebesar 2,178 ,dimana hal ini t hitung lebih besar dari t tabel maka hipotesis yang diajukan oleh peneliti dapat diterima, artinya CAR berpengaruh positif dan signifikan terhadap NIM

Hipotesis Ketiga menyebutkan bahwa BOPO berpengaruh Negatif terhadap NIM. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh t hitung sebesar -2,988 dan t tabel sebesar 2,178 .Dimana hal ini t hitung lebih kecil dari t tabel maka hipotesis yang diajukan oleh peneliti dapat ditolak, artinya BOPO berpengaruh negatif dan tidak signifikan terhadap NIM

Persamaan struktural (1), variabel eksogen NPL (X1), CAR (X2), dan BOPO (X3) serta variabel

endogen NIM (Y1) mempunyai pengaruh langsung sebagaimana tertuang pada tabel , sehingga penulisan

persamaan (1) menjadi:

Y1 = 0,516X1 + 0,524 X2 -1,088 X3

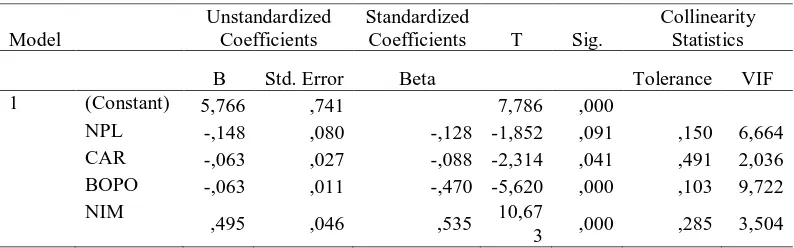

Tabel. Uji T Struktur Persamaan 2

Model

a Dependent Variable: ROA

Berdasarkan hasil Uji t, maka pengambilan keputusannya adalah sebagai berikut:

• Pengujian Variabel NPL terhadap variabel ROA (H4)

Hipotesis keempat menyebutkan bahwa NPL berpengaruh Negatif terhadap ROA. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh t hitung sebesar -1,852 dan t tabel sebesar -1,852 .Dimana hal ini t hitung lebih kecil dari t tabel maka dapat disimpulkan H0 ditolak, artinya NPL berpengaruh negatif dan tidak signifikan terhadap ROA.

• Pengujian CAR terhadap ROA (H5)

Hipotesis kelima menyebutkan bahwa CAR berpengaruh positif terhadap NIM. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh hasil t hitung sebesar -2.314 dan t tabel sebesar 2,200,dimana hal ini t hitung lebih kecil dari t tabel maka dapat disimpulkan H0 ditolak, artinya CAR berpengaruh positif dan Tidak signifikan terhadap ROA

• Pengujian BOPO Terhadap ROA (H6)

Hipotesis Keenam menyebutkan bahwa BOPO berpengaruh Negatif terhadap NIM . Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh t hitung sebesar -5,620 dan t tabel sebesar 2,200 .Dimana hal ini t hitung lebih kecil dari t tabel hipotesis yang diajukan oleh peneliti dapat ditolak, artinya BOPO berpengaruh negatif dan tidak signifikan terhadap ROA

• Pengujian Variabel NIM terhadap variabel ROA (H7)

Hipotesis ketujuh menyebutkan bahwa NIM berpengaruh Positif terhadap ROA. Berdasarkan hasil perhitungan data menggunakan program SPSS diperoleh t hitung sebesar 10,673 dan t tabel sebesar 2,200 .Dimana hal ini t hitung lebih besar dari t tabel maka dapat disimpulkan hipotesis yang diajukan oleh peneliti dapat diterima, artinya NPL berpengaruh positif dan signifikan terhadap ROA.

Persamaan struktural (2), variabel eksogen NPL (X1), CAR (X2), dan BOPO (X3) serta variabel endogen NIM (Y1) mempunyai pengaruh langsung sebagaimana tertuang pada tabel 5.12, sehingga penulisan persamaan (1) menjadi:

Y1 = -0,128X1 + -0,088 X2 + -0,470 X3 + 0,535 Y1

Gambar 5.1. Hubungan Kausal Antara X1, X2, X3 Dengan Y1 dan Antara X1, X2, X3 dan Y1 Dengan Y2

Hasil analisis jalur tersebut dapat dimaknai sesuai diagram hubungan kausal empiris pada Gambar 5.1 sebagai berikut:

• Pengaruh langsung variabel X1 terhadap Y1 = 0.516

• Pengaruh langsung variabel X1 terhadap Y2 = -0,128

• Pengaruh langsung variabel X2 terhadap Y1 = 0,524

• Pengaruh langsung variabel X2 terhadap Y2 = -0,088

• Pengaruh langsung variabel X3 terhadap Y1 = -1,088

• Pengaruh Langsung variabel X3 terhadap Y2 = -0,470

• Pengaruh langsung variabel Y1 terhadap Y2 = 0,535

Tabel. Perhitungan Manual Pemaknaan Hasil Analisis Jalur

No Pengaruh Variabel Pengaruh Kausal

Langsung Tidak Langsung Melalui Y1 Total

1 X1 terhadap Y1 0,516 0,516

2 X1 terhadap Y2 -0,128 (0,516 x 0,535)= 0,276 0,148

3 X2 terhadap Y1 0,524 0,524

4 X2 terhadap Y2 -0,088 (0,524x 0.535)= 0,280 0,192

5 X3 terhadap Y1 -1,008 - 1,008

6 X3 terhadap Y2 -0,470 (-1,008 x0,535)= 0,539 -1.009

7 Y1 terhadap Y2 0,535 0,535

Sumber: Data Diolah

Untuk melihat bagai mana pengaruh tidak langsung variabel Independen terhadap dependen yang di mediasi oleh NIM maka akan dilakukan Sobel Test untuk memberikan jawaban yang lebih baik dibanding metode causal step

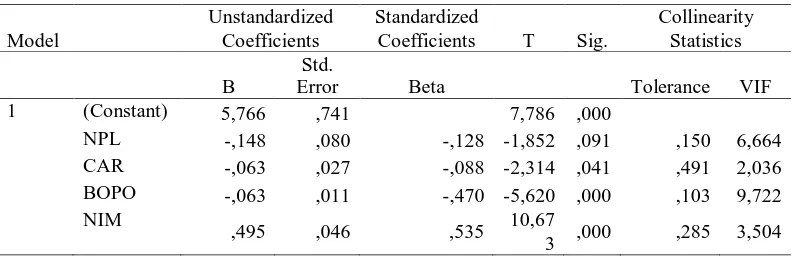

Tabel. Uji T Struktur Persamaan 1

Model

Unstandardized Coefficients

Standardize d

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 9,972 3,596 2,773 ,017

NPL ,643 ,460 ,516 1,399 ,187

CAR ,406 ,124 ,524 3,283 ,007

BOPO -,157 ,053 -1,088 -2,988 ,011

Sumber: SPSS

Sa sebesar 0,460,Serta pada Variabel CAR diketahui nilai a sebesar 0,406 dan Nilai Sa 0,124.Pada variabel BOPO Diketahui nilai a sebesar -0,157 dan Sa sebesar 0,053

Tabel. Uji T Struktur Persamaan 2

Model

Unstandardized Coefficients

Standardize d

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 5,766 ,741 7,786 ,000

NPL -,148 ,080 -,128 -1,852 ,091

CAR -,063 ,027 -,088 -2,314 ,041

BOPO -,063 ,011 -,470 -5,620 ,000

NIM ,495 ,046 ,535 10,673 ,000

Sumber: SPSS

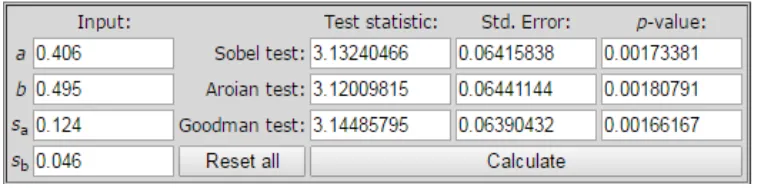

Untuk melakukan uji sobel test kita perlu melihat nilai Koefisien Direct Effect dan standar error dari variabel yang ingin kita ketahui besar nilai a dan Sb. Ditemukan pada variabel NIM bahwa nilai b sebesar 0,495 dan nilai Sb sebesar 0,046.

• Pengaruh Tidak Langsung NPL terhadap ROA melalui NIM (H8)

Untuk mengetahui apakah ada pengaruh antar variabelNPL terhadap ROA kita melakukan uji sobel test

Tabel. Sobel test NPL terhadap ROA melalui NIM

Sumber: Quantspy

Berdasarkan perhitungan nilai z manual dan menggunakan kalkulator sobel dengan pendekatan aroian test menunjukan Nilai z 1,380 <1,96 sehingga tidak pengaruh Signifikan dari NPL terhadap ROA melalui NIM

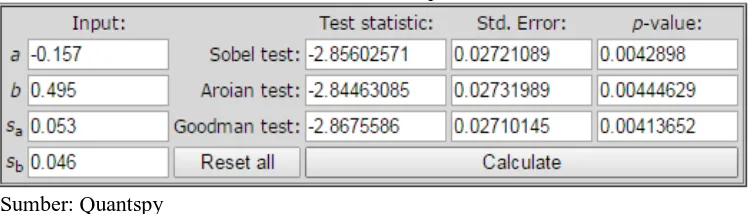

• Pengaruh Tidak Langsung CAR terhadap ROA melalui NIM (H9)

Untuk mengetahui apakah ada pengaruh antar variabel CAR terhadap ROA kita melakukan uji sobel test,

Tabel. Sobel test CAR terhadap ROA melalui NIM

Sumber: Quantspy

Berdasarkan perhitungan nilai z manual dan menggunakan kalkulator sobel dengan pendekatan aroian test menunjukan Nilai z 3,120 >1,96 sehingga ada pengaruh Signifikan dari CAR terhadap ROA melalui NIM

Untuk mengetahui apakah ada pengaruh antar variabelNPL terhadap ROA kita melakukan uji sobel test,

Tabel. Sobel Test BOPO terhadap ROA melaluiu NIM

Sumber: Quantspy

Berdasarkan perhitungan nilai z manual dan menggunakan kalkulator sobel dengan pendekatan aroian test menunjukan Nilai z -2,844> 1,96 sehingga ada pengaruh Signifikan dari BOPO terhadap ROA melalui NIM

SIMPULAN

NPL berpengaruh negatif dan tidak signifikan terhadap NIM artinya Hipotesis penelitian bahwa

NPL berpengaruh positif dan signifikan terhadap NIM ditolak. Tren peningkatan NPL dalam batas wajar ,bukan berarti sebuah indikator mutlak bahwa kondisi perbankan dalam masalah, Selama peningkatan NPL diikuti dengan tingkat penyaluran kredit meningkat maka profitabilitas akan ikut meningkat.

CAR berpengaruh positif dan signifikan terhadap NIM artinya Hipotesis penelitian bahwa CAR

berpengaruh positif dan signifikan terhadap NIM diterima. Hal ini disimpulkam ketika rasio kecukupan modal meningkat maka perusahaan dapat melaksanakan kegiatan penyaluran kredit dengan baik sehingga dengan adanya kecukupan modal yang tinggi juga nantinya akan diikuti besaran dana penyaluran kredit ,hal ini tentu juga akan meningkatkan besaran rentabilitas .

BOPO berpengaruh negatif dan Signifikan terhadap NIM artinya Hipotesis penelitian bahwa BOPO berpengaruh negatif dan signifikan terhadap NIM diterima. Penurunan nilai BOPO akan diikuti dengan peningkatan NIM. hal ini dikarenakan BOPO sebagai indikator dari efisiensi dalam pengelolaan biaya operasional,Ketika BOPO semakin rendah maka efisiensi di Bank tersebut juga meningkat artinya ketika Bank effisien dalam mengelola dana maka akan diikuti dengan peningkatan rentabilitas.

NPL berpengaruh negatif dan tidak signifikan terhadap ROA artinya Hipotesis penelitian bahwa

NPL berpengaruh negatif dan signifikan terhadap ROA ditolak.hal ini terjadi karena kredit macet berhubungan langsung dengan pendapatan atas bunga, sedangkan jika kita melihat pada dasar setiap kredit yang dikeluarkan bank sealu menghitung tingkat suku bunga sebagai return,namun dalam mengukur profitabilitas bank dengan ROA,Bank juga mengukur pendapatan dari sisi Pendatan Non bunga artinya NPL tidak bisa secara langsung mempengaruhi kinerja bank secara langsung karena butuh Pendapatan non bunga agar memberi dampak yang signifikan terhadap ROA.

CAR berpengaruh negatif dan signifikan terhadap ROA artinya Hipotesis penelitian bahwa CAR

berpengaruh positif dan signifikan signifikan terhadap ROA ditolak. Hal ini ternyata disebabkan oleh ketidak efisienan dalam pengelolaan modal,Karena ketika bank tidak efisien dalam mengelola modal maka bank akan mengalami masalah profitabilitas

BOPO berpengaruh negative dan signifikan terhadap ROA artinya Hipotesis penelitian bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA diterima Berdasarkan penelitian ini BOPO yang semakin kecil akan meningkatkan profitabilitas,hal ini dikarenakan dengan semakin kecil BOPO maka Pengelolaan dana akan semakin efisien dan ketika Bank mampu mengelola dananya dengan efisiem maka berdampak terhadap keuntungan pada bank.

yang diperoleh suatu bank tinggi maka profitabilitas secara kesuluruhan yang diukur oleh ROA akan ikut meningkat.

NPL berpengaruh positif dan tidak signifkan terhadap ROA Melalui NIM artinya NIM tidak mampu memediasi NPL dalam meningkatkan ROA Bank BUMN

CAR berpengaruh positif dan signifikan Terhadap ROA melalui NIM artinya NIM mampu memediasi CAR dalam meningkatkan ROA Bank BUMN

BOPO berpengaruh Negatif dan signifikan terhadap ROA artinya BOPO mampu memediasi NPL dalam meningkatkan ROA Bank BUMN

SARAN

Saran-saran yang dapat disampaikan sesuai dengan hasil penelitian ini adalah sebagai berikut:

• Bagi Bank:

a) Bank harus menjaga tingkat kredit macet dibawah 5% dari total penyaluran kredit,Agar kesehatan bank terus terjaga dan menghindari masalah likuiditas.Semakin rendahnya tingkat

NPL diharapkan akan meningkatkan Profitabilitas bank

b) Bank diharapkan terus meningkatkan Rasio Kecukupan Modal mengingat rasio kecukupan modal merupakan salah satu indicator kesehatan bank dan semakin besar rasio CAR akan berpengaruh pada kelancaran Penyaluran kredit sehingga diharapkan Profitabilitas Bank akan Semmakin Meningkat

c) Bank Sebagai Penghimpun dan Penyalur dana harus terus meningkatkan efisiensi Operasional ,Sehingga dengan semakin efisien kinerja bank maka akan berpengaruh pada peningkatan profitabilitas Bank .

d) Bank harus terus meningkatkan Profitabilitas dengan menggenjot Pendapatan atas bunga dan Non bunga sebagai factor dari pembentuk Profitabilitas pada Bank itu sendiri,dangan cara Membuat invoasi terkait Penyaluran kredit dan pemasukan dari sumber non kredit.

• Bagi Peneliti Berikutnya

a) Peneliti yang berminat meneliti pengaruh NPL,CAR,BOPO terhadap NIM Serta ROA Pada Bank BUMN disarankan agar melakukan penelitian lanjutan dengan memperluas periode waktu penelitian atau merubah periode per kuartal ataupun persemester untuk mendapatkan kecendrungan yang lebih representatif atas teori-teori yang sudah ada.

b) Penelitian ini Hanya menguji Variabel NPL ,CAR, BOPO terhadap NIM Serta ROA Pada Bank BUMN Periode 2012-2015,Sehingga penelti Tersebuit memasukan Variabel lain Seperti LDR dan Faktor Makro Ekonomi Seperti Inlflasi,Pertumbuhan Ekonomi dan Kurs.

DAFTAR PUSTAKA

Afanasief, Tarsila Segala; Priscilla Maria Villa Lhacer dan Marcio L Nakane, (2004), “The Determinants of Bank Interest Spread in Brazil,” JEL Classification: G21;E43; E44

Almilia, Luciana Spica dan Winny Herdiningtyas, (2005), “Analisis rasio Camel terhadap prediksi kondisi bermasalah pada lembaga perbankan,” Jurnal Akuntansi dan Keuangan Vol 7 no 2

nopember 2005

Angbazo,Lazarus And Krannert Graduate School of Management, Purdue Universi, West Lafayette,.Journal of Banking & Finance 21 (1997) 55-87

Artwien, Noer MS dan Prasetiono. 2009. Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Bopo, Net Interest Margin, Dan Loan To Deposit Ratio Terhadap Perubahan Laba. Jurnal Bisnis dan Ekonomi ISSN 1693-5950.

Ariyanto,Taufik.2011. Faktor Penentu Net Interest Margin Perbankan Indonesia. Finance and Banking Journal ,Vol 13 No.1

Berrospide, Jose M; dan Rochelle M Edge, (2010), ”The Effects of bank capital on lending: what do we know and what does it mean,” International Journal and Central Banking

Buyuksalverci ,Ahmet & Hasan Abdioglu. 2011. “Determinants of capitaladequacy ratio in Turkish bank : A Panel data analysys” African Journal of Business Management Vol 5 (27)

Dendawijaya,Lukman. 2009. Manajemen Perbankan. Ghalia Indonesia,

Jakarta.

Dunil,Z. 2004. Risk- Based Audit. PT INDEKS Kelompok Gramedia, Jakarta.

Dumicic, Mirna dan Tomislav Ridzak (2013), “Determinants of bank net interest margin in Central and Eastern Europe,” JEL Clasification

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gelos, R Gaston, (2006), ”Banking Spreads in Latin America,” IMF Working Paper, International

Monetary Fund

Hasibuan,Malayu. 2008. Dasar-Dasar Perbankan, PT Bumi Aksara, Jakarta

Hosna, A., Manzura,B and Juanjuan, S (2009): Credit risk management and profitability in commercial banks in Sweden; Master’s thesis submitted to University of Gothenburg, School of Business, economic and Law.

Husein, Umar.2011. Metode Penelitian Untuk Skripsi dan Thesis Bisnis Edisi 11.Jakarta : PT Raja Grafindo Persada

J. Gitman, Lawrance, 2006. Principle of Managerial Finance. Pearson Educations, Inc., Right and Contract Departement.

Kasmir. 2008. Bank Dan Lembaga Keuangan Lainnya. PT Raja Grafindo

Persada, Jakarta.

Kasmir. 2010. Bank Dan Lembaga Keuangan Lainnya. PT Raja Grafindo

Persada, Jakarta.

Kuncoro, Mudrajat dan Suhardjono. 2004. Manajemen Perbankan. Yogyakarta: BPFE

Kunt, Asli Demirguc and Harry Huizinga, (1998), “Determinants of comercial banks interest margins

Martono. 2002. Bank dan Lembaga Keuangan Lain. Yogyakarata : Ekonisia.

Totok Budi santoso dan Sigit Triandaru. 2006. Bank Dan Lembaga Keuangan Lainnya Edisi Dua.

Mc. Donald, S. Scott and Timothy W. Koch. 2006. Management Of Bank. Sixth Edition. Thomson South Western. USA

Mayes, David G dan Hanno Stremmel, (2012), “The effectiveness of capital adequacy measures in

predicting bank distress,” JEL Clasification

Oke,M.O., Ayeni,R.K and Kolapo,T.F (2012): Credit risk and commercial Bank`s performance in Nigeria: A Panel model approach, Australian journal of Business and Management research, Vol.2, No.2, 31-38.

Peria,M.S., & Mody,A. (2004) .How Foreign Participation and market Concentration impact bank Spreads : Evidence From Latin America . Journal of Money ,Credit Banking,511-537

Pompong B. Setiadi. 2010. Analisis Hubungan Spread of Interest Rate, Fee Based Income, dan Loan to Deposit Ratio dengan ROA pada Perbankan di Jawa Timur. Sekolah Tinggi Ilmu Administrasi dan Manajemen Kepelabuhanan (STIAMAK) Surabaya.Jurnal Mitra Ekonomi dan Manajemen Bisnis, Vol. 1, No. 1.

Priyatno, Duwi.2008.Paham Analisis Statistik Data Dengan SPSS. Mediakom. Yogyakarta.

Rangkuti, freddy. 2003. Riset Pemasaran,Cetakan Keenam. Gramedia. Jakarta.

Riduwan dan Sunarto. 2012. Pengantar Statistik Untutk Penelitian Pendidikan ,Sosial, Komunikasi ,Ekonomi dan Bisnis . Bandung : Alfabeta

Rinaldy,Eddie ,2008,Membaca Neraca Bank, Jakarta : Indonesia Legal Center Publishing.

Riyadi,Slamet.2006.Banking Asset and Liability Management. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Veitzhal Rivai. 2007. Bank and Financial Institution Management. Jakarta: PT Raja Grafindo Persada.

Sartono,Agus.2008. Manajemen keuangan teori, dan aplikasi.BPFE Yogyakarta. Yogyakarta.

Dahlan Siamat, 1993. Manajemen Bank Umum. Jakarta : Intermedia.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kuantitatif dan R&D (7th ed). Alfabeta.Bandung.

Supangat,Andi. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik.Kencana.Jakarta.

Sutrisno. 2007. Manajemen Keuangan,Ekonesia.Yogyakarta.

Surat Edaran Bank Indonesia. Tersedia di www.bi.go.id

Widjanarto, 2003, Hukum dan Ketentuan Perbankan di Indonesia, Pustaka Utama, Jakarta.

Zainul,Arifin. 2009. Dasar – Dasar Manajemen Bank Syariah. Azkia Publisher,