DAFTAR ISI

173-196 Krisis Subprime Mortgage dan Pengaruhnya Terhadap Bursa Efek

Indonesia

Candra Wijayangka

197-220 Kualitas Pelayanan Asrama Universitas X Terhadap Kepuasan Mahasiswa

Baru Administrasi Bisnis Angkatan 2012

Putu Nina Madiawati

Mahendra Fakhri

221-240 Pengaruh Kepuasan Kerja dan Komitmen Organisasi Terhadap

Organizasional Citizenship Behavior Serta Dampaknya Terhadap Service Quality Pts

The Infl uence Of Job Satisfaction And Organizasional Commitment On Organizasional Citizenship Behavior And Its Impact On Service Quality Of Private Colleges

Sulistijono

241-258 Pengukuran Kualitas Layanan Elektronik (E-Service Quality) Perbankan dari Perspektif Konsumen di Semarang

Measuring E-Service Quality Of Indonesian Banks From Costumer’s Perspective

Wikan Isthika, S.E., M.Ec Ririh Dian Pratiwi, S.E., M.Si Dr. Yohan Wismantoro

259-272 Pengaruh Word Of Mouth Terhadap Tourism Decision (Studi Pada Wisatawan Mancanegara di Wilayah Bandung Utara Tahun 2014) Irfan Prarendra

Bahar Nugraha Achmad

273-284 Bauran Pemasaran Pariwisata Indonesia

Mahir Pradana

285-314 Bank Pembiayaan Rakyat Syariah (BPRS) Sebagai Alternatife Perbankan

Untuk Pembiayaan Usaha Kecil Dan Menengah Di Kabupaten Bandung

Thomas Busthomi

Pembaca yang budiman,

Jurnal Administrasi Bisnis pada edisi ini menyajikan hasil kajian baik secara empirik maupun teoritik mengenai aspek fungsional dari bisnis dari sisi keuangan, sumber daya manusia maupun pemasaran. Sebagai pembuka adalah tulisan dari Candra Wijayangka, yang membahas mengenai dampak krisis Subrime Mortgage pada Bursa Efek Indonesia, dimana secara empirik menunjukkan bahwa telah terjadi penularan suatu krisis keuangan dari satu negara atau kawasan (Subprime Mortgage di Amerika Serikat) ke negara lain atau kawasan lain (Contagion Effect). Hal ini dibuktikan dengan menggunakan peristiwa terjadinya krisis Subprime Mortgage di Amerika Serikat yang berdampak pada peningkatan volatilitas seluruh Indeks Saham Sektoral di Bursa Efek Indonesia, terutama sektor-sektor non keuangan. Berikutnya, Putu Nina Madiawati dan Mahendra Fakhri yang menulis berdasarkan penelitiannya mengenai dampak kualitas pelayanan asrama terhadap kepuasan mahasiswa. Hasil kajian empirik menunjukkan bahwa mahasiswa merasa kurang puas dengan apa yang mereka dapatkan selama ini dari program asrama yang diselenggarakan oleh Universitas X. Harapan mahasiswa terhadap kualitas pelayanan program asrama tersebut adalah pelayanan yang diharapkan benar–benar bisa memberikan kontribusi yang sesuai dengan apa yang ditawarkan lembaga kepada mahasiswa. Disusul oleh tulisan dari Sulistijono yang mengkaji mengenai Pengaruh Kepuasan kerja dan komitmen organisasi terhadap organizational citizenship behavior (OCB) serta dampaknya terhadap service quality Perguruan Tinggi Swasta. Penelitian yang menggunakan responden dosen PTS ini menunjukkan bahwa secara simultan Kepuasan Kerja dan Komitmen Organisasi berpengaruh signifi kan terhadap OCB. Hasil penelitian juga menunjukkan OCB berpengaruh signifi kan terhadap Kualitas Pelayanan. Kemudian, tulisan Wikan Isthika,

Ririh Dian Pratiwi dan Yohan Wismantoro yang melakukan kajian empirik untuk mengukur

kualitas layanan elektronik perbankan ditinjau dari perspektif konsumen, dengan ukuran reliability, responsiveness, easy to use, personalization, security, dan design. Dengan menggunakan responden para akademisi di Semarang yang menggunakan layanan elektronik (e-service) perbankan seperti penggunaan ATM untuk transfer,belanja tunai melalui merchant EDC, mobile banking dan internet banking ditemukan bahwa dari keenam variabel yang digunakan hanya variabel responsiveness dan security yang secara signifi kan berpengaruh terhadap persepsi akademisi. Selanjutnya, tulisan dari

Irfan Prarendra dan Bahar Nugraha Achmad yang mengkaji secara empirik tentang pengaruh

word of mouth terhadap tourism decision dengan menggunakan wisatawan mancanegara di Kopta Bandung sebagai responden penelitian. Hasil menunjukkan bahwa Word Of Mouth berpengaruh terhadap Tourism Decision Wisatawan Mancanegara di Kota Bandung khususnya di wilayah Bandung Utara. dengan koefi sien determinasi sebesar 65,5%, sedangkan sisanya sebesar 34,5% dipengaruhi oleh variabel atau faktor-faktor di luar variabel penelitian. Sementara, tulisan Mahir

Pradana menyajikan tinjauan atas beberapa literatur administrasi bisnis dan manajemen, di mana

Candra Wijayangka

Universitas Telkom, Indonesia [email protected]

ABSTRAK

Peristiwa menularnya suatu krisis keuangan dari satu negara atau kawasan ke negara atau kawasan lainnya dikenal dengan istilah Contagion Effect. Objek penelitian ini adalah Indeks Harga Saham Gabungan dan Indeks Saham Sektoral yang ada di Bursa Efek Indonesia. Penelitian mengenai terjadi atau tidaknya rambatan krisis dilakukan dengan menggunakan Granger Causality Test dan Impulse Response Function. Sedangkan analisis volatilitas dilakukan dengan pendekatan Generalized Autoregressive Conditional Heteroskedasticity. Hasil penelitian menunjukkan telah terjadi contagion effect dari DJI ke JCI dan Indeks Saham Sektoral. Hal ini dibuktikan dengan adanya hubungan kausalitas satu arah atau undirectional. Kesimpulan tersebut juga diperkuat oleh respon seluruh Indeks Saham Sektoral di BEI yang mencapai respon maksimumnya dalam 2 (dua) hari. Dari hasil pengujian dan analisis, diketahui telah terjadi peningkatan volatilitas seluruh Indeks Saham Sektoral di BEI, terutama sektor-sektor non keuangan.

Kata Kunci : Granger, GARCH, IRF, Krisis Subprime Mortgage

PENDAHULUAN

Fenomena jatuhnya perekonomian Amerika Serikat pada pertengahan 2008 akibat subrime mortgage mengakibatkan membengkaknya kasus kredit macet perumahan. Hal tersebut membawa dampak secara global. Ambruknya pasar fi nancial di beberapa negara kuat mem bawa dampak negatif bagi negara lain, salah satunya Indonesia. Hal ini bisa dilihat dengan jatuhnya Indeks Harga Saham Gabungan (IHSG) yang meluncur di luar kewajaran, yaitu mencapai angka 1.520,4 pada pertengahan Oktober 2008. Terpangkas hampir separuhnya dari level 2.731,5 pada awal tahun 2008.

Semakin terbukanya pasar modal di se luruh dunia membuat tingkat keterkait an pasar saham domestik terhadap pasar saham global menjadi semakin tinggi. Investor dengan mudah mengalirkan dananya ke luar masuk suatu negara. Hasil penelitian Allen and Dale (1998) menunjuk kan bahwa krisis di suatu Negara dimungkinkan untuk menular (contagious) secara global, akibatnya setiap Negara memiliki risiko terkena dampak suatu krisis.

Berbagai penelitian telah dilakukan untuk menganalisis fenomena contagion effect pada kondisi krisis dan keterkait an antar pasar saham (Forbes dan Rigobon,2001: Bekaert, Harvey dan Ng,2005: Phylaktis dan Xia,2009 ). Hasil penelitian Forbes dan Rigobon (2001) menunjukkan bahwa fenomena contagion effect didasarkan pada dua teori yaitu crisis-contingent theories dan non-crisis-contingent theories. Crisis contingent theories menerangkan bahwa terjadi peningkatan keterkaitan atau linkage sebelum dan selama krisis sebagai akibat adanya perubahan mekanisme transmisi yang mencakup multiple equilibria, endogenus liquidity dan political economy. Sebaliknya non-crisis-contingent theories menyatakan bahwa krisis dapat menjalar tanpa menimbulkan fenomena perubahan koefi sien korelasi (perubahan koefi sien korelasi sebelum dan selama krisis tidak signifi kan) atau shift-contagion, namun lebih disebabkan kelanjutan dari keterkaitan atau linkage yang sudah ada sejak sebelum krisis terjadi dan timbul karena faktor fundamental ekonomi.

Bakaert, Harvey dan Ng (2005) dalam menjelaskan fenomena contagion effect bersandar pada perspektif equity market contagion dan mengembangkan asset pricing model dua faktor, yaitu global dan regional, yang didasarkan pada perhitungan beta yang berubah menurut waktu (time-varying betas) untuk mengakomodasi berbagai tingkatan integrasi pasar saham.

Phylaktis dan Xia (2009) menyatakan bahwa fenomena contagion effect bersandar pada konsep equity market contagion dan equity market integration. Ide dasar equity market contagion adalah menilai apakah terjadi perubahan koefi sien korelasi antara kondisi normal dan kondisi krisis pada dua pasar saham yang berbeda. Sedangkan ide dasar dari equity market integration adalah adanya integrasi pasar saham secara global atau regional.

Apakah krisis subprime mortgage di Amerika juga membawa berpengaruh ter-hadap tingkat volatilitas harga saham? Pe nelitian yang dilakukan oleh Shamiri (2010) memberikan kesimpulan bahwa sebelum dan sesudah krisis, sensitivitas volatilitas harga saham di Asia Pasifi k mengalami peningkatan terhadap pergerakan volatilitas harga saham di Jepang dan Amerika Serikat. Sementara itu, penelitan yang dilakukan oleh Corsetti,Pericoli dan Sbracia (2010) dan Chong (2011) berhasil membuktikan bahwa telah terjadi peningkatan volatilitas harga saham selama periode krisis 2008-2009.

Fenomena contagion effect dan perilaku perubahan volatilitas yang terjadi pada pasar saham secara umum ternyata juga berlaku pada indeks saham secara sektoral. Hal tersebut didukung oleh penelitian yang telah dilakukan oleh Alfranseder (2009) yang menyatakan bahwa selama krisis keuangan Amerika tahun 2008, dampak terbesar krisis dirasakan oleh sektor keuangan, baik di Amerika Serikat maupun di Eropa. Namun, terhadap sektor-sektor lainnya, hal tersebut berdampak secara berbeda dan asimetris.

Namun hal berbeda diungkapkan oleh Cheong Pui Sin, Chong Kai Xuan, Chong Sze Huui, Paw Ying Ni, Tan Hui Zhen (2011) yang menyatakan bahwa pasca krisis tahun 1997, Pasar Saham Malaysia secara kuat dipengaruhi oleh Korea Selatan. Sedang kan Amerika, Jepang, dan Canada hanya memberikan pengaruh yang kecil. Bagaimana dengan di Indonesia?

RUMUSAN MASALAH

1. Apakah terdapat fenomena contagion effect pada indeks Saham Sektoral di BEI yang disebabakan oleh krisis subprime mortgage di Amerika Serikat tahun 2008.

2. Apakah terjadi peningkatan volatilitas indeks Saham Sektoral di BEI yang disebabkan oleh krisis subprime mortgage di Amerika Serikat tahun 2008.

TUJUAN

1. Menganalisis apakah terjadi fenomena contagion effect selama krisis subprime mortgage di Amerika tahun 2008 pada Indeks Saham Sektoral di BEI.

2. Menganalisis apakah terjadi perubahan volatilitas Indeks Saham Sektoral di BEI selama krisis subprime mortgage Amerika tahun 2008.

3. Menganalisis apakah terdapat pening katan volatilitas Indeks Saham Sekor non Keuangan yang lebih besar di banding kan dengan Sektor Keuangan yang disebabkan oleh krisis subprime mortgage Amerika 2008.

TINJAUAN PUSTAKA

Krisis Subprime Mortgage di Amerika

Krisis keuangan Amerika 2008 bermula dari kondisi sistem keuangan di Amerika Serikat (AS) yang berisiko tinggi, yaitu praktik pengucuran kredit perumahan oleh lembaga-lembaga keuangan di Amerika Serikat kepada pembeli rumah yang masuk kategori berisiko default tinggi (kategori subprime). Praktik ini pada dasarnya melangar prosedur baku verifi kasi status pendapatan dan aset calon pembeli rumah dengan fasilitas kredit perumahan. Kondisi ini terjadi guna mengejar target program kepemilikan rumah oleh pemerintah Amerika Serikat, sehingga memunculkan debitur yang tidak memenuhi syarat utama pemberian kredit.

Pendanaan pemberian kredit perumahan tersebut dilakukan bank atau lembaga keuangan dengan menerbitkan produk derivative dengan underlaying asset KPR dalam bentuk Mortgage Backed Securities (MBS) dan Collateralized Debt Obligation (CDO). Selajutnya langkah sekuritisasi dalam bentuk produk derivative tersebut dijual ke investor dan lembaga investasi dengan syarat-syarat yang menggiurkan, yaitu dengan memberikan tingkat pengembalian dan rating yang tinggi. Bagi investor yang kurang memperhatikan risiko terkait pembelian MBS dan CDO, mereka mengantisipasi risko default dengan asuransi atas risiko kerugian terkait pemilikan sekuritas tersebut (Credit Default Swaps atau CDS). Sehingga risiko kerugian yang besar telah berpindah dan membayangi perusahaan jasa asuransi terkait.

angka penyitaan atas pemilikan rumah dari debitur dalam tahun 2007 yang mencapai 1,3 juta unit, dibanding angka pada tahun 2001 sampai dengan 2005 yang hanya mencapai 0.65 juta unit.

Gagal bayar di sektor subprime me nyebab kan nilai asset MBS dan CDO jatuh dan mendorong bank investasi terbesar di Amerika Serikat mengalami kerugian besar selama September 2008. Lehman Brothers menyatakan bangkrut, sementara Bear Sterns dan Merril Lynch diambil alih kepemilikannya oleh bank lain. Kolapsnya 3 dari 5 bank investasi terbesar di AS menambah ketidakstabilan di pasar keuangan global. Dua bank investasi lainnya yaitu Morgan Stanley dan Goldman Sachs memilih beralih menjadi bank komersil. Penurunan nilai aset MBS mendorong investor pemegang CDS mengalami ke-rugian cukup besar. Perusahaan asuransi seperti American International Group (AIG), MBIA dan Ambac menghadapi potensi ke rugian yang cukup besar dari kepemilikan CDS saat mulai terjadi default pada KPR di Amerika Serikat. Bahkan AIG memerlukan bantu an dari pemerintah karena memiliki eksposur yang besar senilai 440 miliar dolar AS.

Masalah kredit rumah macet tersebut merembet ke sektor pasar uang terkait MBS dan CDO yang berlanjut dengan efek domino terhadap investor global baik di pasar uang maupun di pasar modal. Maka dimulailah krisis keuangan global tahun 2008 yang berawal dari sistem perbankan dan lembaga keuangan Amerika Serikat dan selanjutnya menjalar ke negara-negara lain yang memiliki eksposure atas kredit perumahan Amerika Serikat melalui kepemilikan MBS dan CDO.

Contagion Effect

Dornbusch, Parkand Claessens (2000) mendefi nisikan Contagion sebagai pening-katan hubungan yang signifi kan antar beberapa pasar keuangan setelah terjadinya kejutan yang ditransmisikan pada beberapa negara atau kelompok negara.

Sementara Rigobon (1999) mendefi nisi kan Contagion dengan tiga klasifi kasi. Pertama, contagion diinterpretasikan de ngan krisis di suatu negara yang ke mudi an krisis tersebut mengakibatkan serangan spekulasi pada negara lainya. Kedua, negara yang mengalami krisis akan mengalami peningkatan volatilitas return, sehingga contagion dapat diartikan sebagai transmisi volatilitas antar suatu negara dengan negara lainnya. Ketiga, contagion dapat didefi nisikan sebagai perubahan kejutan yang disebarkan atau menular di antara berbagai negara.

Contagion dapat terjadi dengan ber bagai sebab yang secara konseptual dapat dibeda kan menjadi 2 (dua) kategori (Karolyi, 2003). Pertama, lebih disebabkan oleh co-movement harga aset-aset keuangan yang timbul karena adanya interdependensi antar pasar ekonomi, baik dari hubungan riil maupun hubungan keuangan. Kategori ini disebut sebagai “fundamental based contagion”. Ter dapat beberapa tipe faktor fundamental yang mengendalikan terjadinya co-movement, yaitu:

1. Common global factor atau faktor global yang bersifat umum, seperti pergeseran ekonomi utama pada negara-negara industri atau perubahan mendadak dan signifi kan pada harga komoditas.

2. Local economic shock atau perubahan ekonomi tiba-tiba dan signifi kan di dalam suatu negara yang ditransmisikan melewati batas-batas negara karena hubungan perdagangan.

3. Hubungan fi nansial terkait dengan perdaganagan dan investasi, seperti foreign direct investment atau FDI dan aliran modal lainnya.

Jika negara bersangkutan terintegrasi dengan pasar keuangan global, maka pasar keuangan tersebut akan menjadi alat yang membuat harga-harga aset bergerak secara bersamaan. Kategori kedua, contagion yang terkait dengan kondisi krisis sehingga tidak memiliki keterkaitan yang cukup besar dengan perubahan makro ekonomi atau timbul disebabkan oleh perilaku dari para investor atau agen-agen keungan lain.

Pengujian Contagion Effect : 1. Granger Causality Test

Granger Causality Test mengasumsikan bahwa informasi yang sesuai untuk memprediksi suatu variabel sesungguhnya terdapat di dalam data runtun waktu (time series data) dari variabel tertentu. Namun, mengingat bahwa masa depan tidak dapat memprediksi masa lalu, maka jka variabel X (Granger) adalah penyebab variabel Y maka perubahan variabel X akan mendahului perubahan pada variabel Y. Dengan demikian, regresi pada variabel Y terhadap variabel-variabel lainnya (termasuk terhadap nilai-nilai terdahulunya), jika disertakan nilai terdahulu variabel X (past or lagged value) akan meningkatkan prediksi atas variabel Y secara signifi kan. Jika hal tersebut terjadi, maka dapat dikatakan bahwa X (Granger) penyebab Y. Pengertian yang sama berlaku sebaliknya.

Jika diasumsikan variabel X adalah penyebab variabel Y maka ditulis dengan XY. Kondisi tersebut diformulasikan dengan persamaan regresi berikut:

Jika diasumsikan variabel kesalahan (disturbances) dan tidak berkorelasi, maka persamaan kausalitas di atas disebut dengan kausalitas bilateral (bilateral causality), mengingat persamaan di atas hanya memiliki dua variabel, yaitu X dan

Y. Persamaan 2.1 mempostulasikan bahwa perilaku variabel X berhubungan dengan perilaku nilai-nilai terdahulunya dan perilaku variabel Y. Demikian halnya dengan persamaan 2.2 untuk variabel Y, bahwa perilaku variabel Y berhubungan dengan perilaku nilai-nilai terdahulunya dan perilaku variabel X.

Kausalitas dapat dibedakan 4 (empat) jenis, yaitu:

1. Undirectional causality, yaitu dari Y ke X. Kausalitas jenis ini mengindikasikan bahwa nilai koefi sien lagged Y pada persamaan 2.1 tidak sama dengan nol (Σαi ≠ 0) dan nilai koefi sien lagged X pada persamaan 2.2 sama dengan nol (Σ j = 0).

2. Undirectional causality, yaitu dari X ke Y. Kausalitas jenis ini mengindikasikan bahwa nilai koefi sien lagged Y pada persamaan 2.1 sama dengan nol (Σαi = 0) dan nilai koefi sien lagged X pada persamaan 2.2 tidak sama dengan nol (Σ j ≠ 0).

3. Feedback atau bilateral causality. Pada kondisi ini nilai Y dan X tidak sama dengan nol (Σαi ≠ 0 ; Σ j ≠ 0).

2. Impulse Response Function

Impulse response atau Impulse Response Function (IRF), pada suatu sistem dinamis adalah output atau keluaran yang dihasil kan suatu sistem apabila diberi sinyal input sesaat (impulse). Secara umum, impulse response mengacu pada reaksi dari suatu sistem dinamis terhadap perubahan eksternal (exogenous). Dalam kedua kasus tersebut, impulse response menggambarkan reaksi dari sistem sebagai fungsi waktu (atau mungkin saja sebagai fungsi dari variabel independen lain yang merupakan parameter dari perilaku dinamis sistem).

Jika dimisalkan, suatu sistem yang variabelnya terdiri dari tingkat infl asi (infl astion rate) dan suku bunga (interest rate), maka efek peningkatan tingkat infl asi bisa jadi karena perubahan suku bunga. Dalam dunia nyata, peningkatan tersebut dapat disebabkan oleh faktor luar sistem (exogenous) seperti kejadian peningkatan harga minyak bumi.

Diasumsikan suatu sistem dengan 3 (tiga) variabel yaitu investasi (y1,t), pendapatan (y2,t) dan konsumsi (y3,t) sebagai berikut:

Selanjutnya akan dilihat efek dari perubahan variabel exogenous atau innovation atau shock variabel investasi. Untuk mengisolasi efek variabel inves tasi tersebut, diasumsikan bahwa seluruh variabel memiliki nilai rata-rata pada waktu t = 0, yaitu yt = μ, dimana t < 0, dan kenaikan investasi sebesar 1 (satu) unit dalam periode waktu t = 0, adalah = 1.

Selanjutnya akan dianalisis apa yang terjadi terhadap sistem selama periode waktu t = 1,2,3,….jika tidak ada shock yang terjadi.

Diasumsikan bahwa ketiga variabel tersebut memiliki nilai rata-rata (mean) sebesar nol dan variabel c = 0, sehingga:

Jika terjadi shock pada variabel y1,t pada t = 0, maka diperoleh matriks sebagai berikut:

Sehingga dapat ditentukan bahwa yt = (y1,i ;y1,i ; y1,i) hanyalah kolom pertama dari matriks 1i.

y

i=

1i.

u

i (2.9) dimana u

i ’=

(0,0,…,1,0,…,0)

Elemen dari 1i merepresentasikan efek dari shock dalam variabel dari sitem setelah periode ke-I, yang disebut dengan impulse responses or dynamic multipliers.

Generalized Autoregressive Conditional Heteroskedasticity (GARCH)

Data runtun seperti harga saham, nilai tukar ataupun tingkat infl asi sering memperlihatkan fenomena “volatility clustering”, yaitu suatu periode dimana harga sangat berfl uktuasi (wide swings atau high volatility) namun kemudian diikuti oleh periode dimana harga relatif lebih lebih tenang (low volatility). Sebagaimana disampaikan oleh Philip Franses bahwa:

Engle pada tahun 1982 memberikan kontribusi metode estimasi data ekonomi rentang waktu dengan memperkenalkan model ARCH (Autoregressive Conditional Heteroskedasticity). Di pasar keuangan, volatilitas atau fl uktuasi instrumen keuangan terjadi dari waktu ke waktu karena nilai saham atau instrumen keuangan bergantung pada perubahan risiko. Fluktuasi yang berbeda dapat terjadi dalam data runtun, ada periode dengan fl uktuasi tajam dan ada periode ketika fl uktuasi relatif kecil. Sebelumnya, para pakar ekonometri mengasumsikan bahwa volatilitas bersifat tetap (konstan) dalam suatu rentang waktu karena belum tersedia metode untuk mengukur perubahan volatilitas. Engle kemudian berhasil memberikan metode yang memberikan ketepatan yang lebih tinggi untuk pengukuran economic time series.

variance terhadap informasi dari data masa lalu sedangkan heteroskedasticity berarti constant variance atau variance yang berubah menurut fungsi waktu. Dengan demikian, GARCH dapat diartikan sebagai suatu teknik pemodelam data runtun waktu yang menggunakan variansi masa lalu dan dugaan variansi masa lalu untuk melakukan pendugaan (forecast) variansi masa datang.

Dua unsur penting dalam pemodelan ARCH/GARCH dalam data keuangan yaitu full tail (excess kurtosis) dan volatility clustering. Fat tail ditandai dengan distribusi probabilitas dari return yang menunjukkan adanya frekuensi kejadian yang terletak jauh di luar mean (tail lebih gemuk dibandingkan distribusi normal). Karakteristik fat tail sering juga sering distribusi leptokurtic (dimana puncak dari distribusi return lebih tinggi tinggi dan lebih sempit dibandingkan distribusi normal). Sedangkan volatility clustering merupakan suatu karakteristik dimana terdapat autokorelasi yang signifi kan pada kuadrat residual, dimana perubahan (volatilitas) yang tinggi cenderung diikuti dengan perubahan yang besar. Sedangkan perubahan yang kecil cenderung diikuti oleh perubahan yang kecil pula.

Secara umum model ARCH (n) dirumuskan sebagai fungsi dari kesalahan masa lalu dan konstanta yang dirumuskan dalam persamaan sebagai berikut:

ht = α0 + αiε2

t-1 (2.10)

dimana,

h = conditional variance (σ2) dan ε = error atau kesalahan

Sementara bentuk standar model GARCH (1,1) dari data runtun waktu diformulasikan sebagai berikut :

Persamaan mean pada (2.11) ditulis sebagai suatu fungsi exogenous variable dengan error. Komponen σ

t

2 merupakan forecast dari variance untuk suatu periode ke depan berdasarkan informasi yang lalu, yang disebut conditional variance pada persamaan (2.12) dibagi menjadi 3 bagian, yaitu:

1. Intercept α0

2. Volatility dari periode sebelumnya t-12 (ARCH)

Pada model GARCH (1,1), angka 1 pertama menunjuk kepada fi rst order GARCH dan angka 1 kedua menunjuk kepada fi rst order ARCH. Dari persamaan di atas, terlihat bahwa model ARCH merupa kan bentuk khusus dari GARCH dimana tidak terdapat lag dari forecast variance dalam persamaan conditional variance. Estimasi parameter GARCH bukanlah proses yang sederhana, melain kan membutuhkan proses maksimasi fungsi likelihood. Perubahan harga yang eksterm akan menimbulkan masalah pada fungsi likelihood maksimum.

Fenomena yang menarik dalam mak simum likelihood adalah “mean reversion”, yaitu nilai dari beberapa aset fi nansial akan bervariasi lebih lama pada suatu nilai tertentu sehingga suatu nilai nilai aset fi nansial mengalami gejolak, baik naik maupun turun maka secara perlahan nilai ini akan kembali kepada keseimbangan awal. Jika sebelumnya nilai rata-rata diasumsikan sebesar nol. Kedua parameter GARCH, yaitu

α dan β secara bersama-sama (persistence) akan menentukan berapa lama perubahan harga secara individu akan terjadi sehingga dapat digunakan untuk menentukan peramalan volatilitas di masa yang akan datang. Semakin tinggi nilai α dan β, semakin lama perubahan harga mempengaruhi estimasi volatilitas di masa yang akan datang.

Kelebihan model GARCH dibanding kan EWMA adalah; pertama, tingkat respon GARCH terhadap perubahan yang terjadi pada data runtun waktu lebih tinggi. Bila terjadi peningkatan harga pada data runtun, maka respon peningkatan harga pada model GARCH akan lebih tinggi dan lebih cepat terjadinya dibandingkan dengan model EWMA. Demikian pula jika terjadi penurunan harga. Kelebihan kedua adalah model GARCH memiliki rata-rata (mean) yang lebih tinggi dan periode mean nya lebih panjang dibandingkan dengan model EWMA. Mean reversion pada model GARCH menghasilkan nilai rata-rata (mean) lebih tinggi dengan periode yang lebih lama dibandingkan model EWMA. Secara formulasi perbandingan model EWMA dengan GARCH terlihat pada persamaan berikut:

menghasilkan volatilitas rata-rata yang lebih tinggi dibandingkan GARCH. Hal yang terpenting dalam GARCH adalah rasio β terhadap α akan menentukan kecepatan volatilitas untuk melupakan kejadian di masa lampau. Apabila nilai λ dan β menuju 1-λ atau (α) menjadi makin kecil dan volatilitas akan memiliki rata-rata yang semakin lama.

METODE

Jenis penelitian ini merupakan suatu penelitian studi komparatif dimana penulis melakukan perbandingan kointegrasi indek bursa saham di Amerika Serikat (Dow Jones) dengan Indeks Harga Saham Gabungan (IHSG) dan Indeks Saham Sektoral periode Jauari 2003-Desember 2012.

Metode yang digunakan dalam penelitian berupa metode deskriptif –verifi katif dengan pendekatan yang digunakan adalah pendekatan studi kasus.

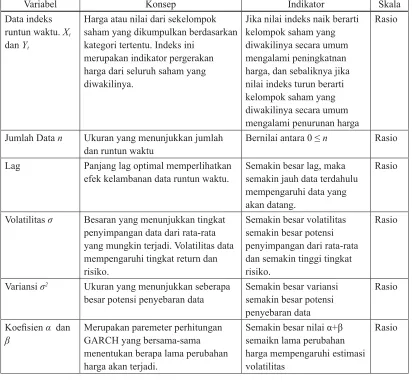

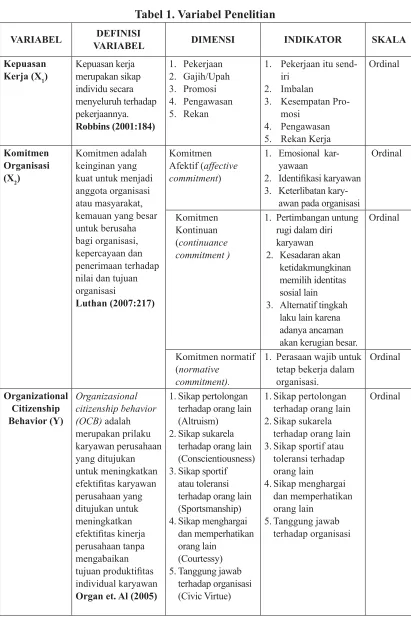

Tabel 1: Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Data indeks runtun waktu. Xt dan Yt

Harga atau nilai dari sekelompok saham yang dikumpulkan berdasarkan kategori tertentu. Indeks ini

merupakan indikator pergerakan harga dari seluruh saham yang diwakilinya.

Jika nilai indeks naik berarti kelompok saham yang diwakilinya secara umum mengalami peningkatnan harga, dan sebaliknya jika nilai indeks turun berarti kelompok saham yang diwakilinya secara umum mengalami penurunan harga

Rasio

Jumlah Data n Ukuran yang menunjukkan jumlah dan runtun waktu

Bernilai antara 0 ≤n Rasio

Lag Panjang lag optimal memperlihatkan efek kelambanan data runtun waktu.

Semakin besar lag, maka semakin jauh data terdahulu mempengaruhi data yang akan datang.

Rasio

Volatilitas σ Besaran yang menunjukkan tingkat penyimpangan data dari rata-rata yang mungkin terjadi. Volatilitas data mempengaruhi tingkat return dan risiko.

Semakin besar volatilitas semakin besar potensi penyimpangan dari rata-rata dan semakin tinggi tingkat risiko.

Rasio

Variansi σ2 Ukuran yang menunjukkan seberapa besar potensi penyebaran data

Semakin besar variansi semakin besar potensi penyebaran data

Rasio

Metodologi analisis penelitian akan dilakukan pada pengujian apakah ter dapat contagion effect dari krisis subprime mortgage di Amerika, yang diwakili oleh Indeks Dow Jones terhadap Indeks Saham Sektoral yang ada di BEI. Pengujian contagion effect dilakukan tidak hanya dilihat dari hasil pengujian dengan metode Granger Causality Test, tetapi juga dengan metode Impulse Response Function.

Selain itu, juga akan dianalisis seberapa besar tingkat perubahan volatilitas yang terjadi antara periode sebelum krisis dengan sesudah krisis. Pengukuran volatilitas akan dilakukan dengan pendekatan GARCH (dengan asumsi terdapat clustering selama krisis).

Pengujian dan analisis dilakukan atas dasar data return runtun waktu, mengingat bahwa krisis keuangan akan mempengaruhi volatilitas return (Rigobon.1999) yang di-perkuat oleh pengujian yang dilakukan oleh Login dan Solnik (2001) yang melakukan pengujian atas dasar distribusi return indeks.

HASIL ANALISIS DATA

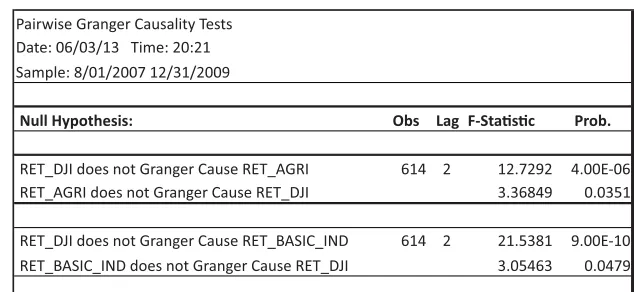

1. Pengujian Granger Causality Test

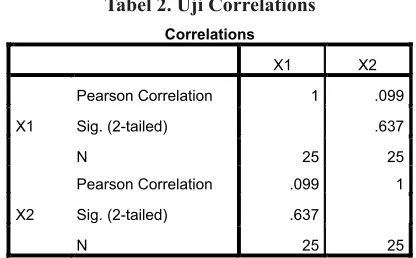

Tabel 2 : Granger Causality Test DJI-JCI

Pairwise Granger Causality Tests

Date: 06/03/13 Time: 20:11

Sample: 8/01/2007 12/31/2009

Lags: 2

Null Hypothesis: Obs F-Statistic Prob.

RET_JCI does not Granger Cause RET_DJI 614 3.37070 0.0350

RET_DJI does not Granger Cause RET_JCI 31.3127 1.E-13

(Sumber: Data diolah dengan eViews)

(Sumber: Data diolah dengan eViews)

Hasil pengujian Kausalitas Granger menunjukkan bahwa Indeks Harga Saham Gabungan dan seluruh Indeks Saham Sektoral di BEI memiliki kausalitas yang kuat dengan DJI (tingkat signifi kansi pada α = 1%). Bentuk hubungan kausalitas yang terjadi adalah undirectional dari DJI ke masing-masing sektor industri di BEI. Tidak ada satu sektorpun yang memiliki hubungan kausalitas undirectional dalam arah yang sebaliknya (Indeks Saham Sektoral DJI), maupun kausalitas bilateral (bilateral causality), maupun bersifat independence.

Hal tersebut menunjukkan bahwa suatu kejadian di pasar saham Dow Jones, Amerika akan menular (contagious) pada pasar saham di BEI, termasuk Indeks Saham Sektoral di dalamnya. Sehingga dapat dikatakan bahwa terdapat fenomena contagion effect atas terjadinya krisis Amerika tahun 2008 pada pasar saham Dow Jones di Amerika terhadap Indeks Saham Sektoral di BEI.

2. Pengujian Impulse Response Function

indeks JCI. Hasil pengujian memperlihatkan adanya perubahan return Indeks JCI secara tajam dan mencapai nilai maksimum pada hari ke 2 (dua), yaitu sebesar 0.006241 (Gambar 2 dan Tabel 4). Speed of response JCI atas shock DJI berfl uktuasi kemudian berangsur-angsur turun secara eksponensial hingga hilang atau responnya bernilai 0 (nol).

Gambar 2 : Kurva Respon Indeks JCI terhadap Kejutan 1 Standar Deviasi Indeks Dow Jones

Tabel 4 : Akumulasi Respon JCI terhadap DJI

(Sumber: Data dioleh dengan eViews)

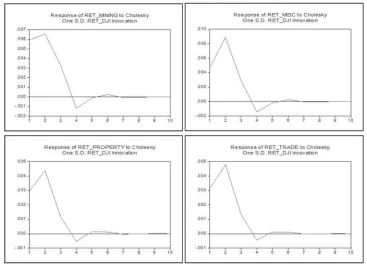

bersifat sementara atau transient. Respon sedikit berfl uktuasi dengan tingkat respon yang berangsur-angsur turun secara eksponensial hingga respon hilang. Yang membedakan adalah tingkat respon maksimum, waktu yang diperlukan hingga respon mencapai nilai maksimum (peak time), serta periode yang diperlukan hingga respon bernilai 0 (nol) atau settling time.

Gambar 3 : Kurva Respon Return Indeks Sektoral

Tabel 5 menunjukkan respon mak si mum tertinggi terjadi pada Sektor Miscellaneous Industry dengan akumulasi res pon sebesar 0,016456. Maksimum aku-mulasi respon terkecil tetrjadi pada Sektor Consumer Good, dengan akumulasi res pon sebesar 0,004683. Nilai akumulasi respon mak simum umunya dicapai pada periode ke-3, kecuali Sektor Agri pada periode ke-10.

Tabel 5 : Accumulated Response per Indeks Sektoral

3. Pengujian Generalized Auto Regressive Conditional Heteroskedasticity

Hasil pengukuran terhadap volatilitas Indeks Saham Sektoral menunjukkan bahwa terjadi peningkatan volatilitas atau risiko seluruh Indeks Saham Sektoral pada saat sebelum krisis dan saat krisis terjadi (Tabel 6). Besarnya volatilitas menunjukkan tingkat risiko atau potensi kerugian yang mungkin terjadi. Perubahan volatilitas tertinggi terjadi pada indeks saham Sektor Agriculture atau Pertanian yang naik sebesar 40.11% dari 0.025390 menjadi 0.035574. Sedangkan volatilitas terendah terjadi pada Sektor Finance yang hanya naik sebesar 2.92%, dari 0.016207 menjadi 0.016708.

Tabel 6 : Volatilitas per Indeks Sektoral

Sumber: Data diolah dengan eViews

PEMBAHASAN

Namun sebaliknya, dana invetasi investor nasional yang bertransaksi di Amerika diduga sangat kecil (mengingat data pendukung tidak tersedia) sehingga perubahan kondisi keuangan nasional yang tercermin dari perubahan nilai Indeks Saham Sektoral di BEI tidak memiliki dampak terhadap pergerakan nilai Indeks Dow Jones. Hal tersebut dibuktikan dengan hasil pengujian Kausalitas Granger yang hanya berjalan satu arah, yaitu dari Dow Jones àIndeks Saham Sektoral di BEI.

Hasil pengujian tersebut memberikan informasi yang sangat berharga bagi para investor bahwa krisis menular salah satunya melalui fi nancial channel. Krisis di pasar saham Dow Jones menular pada seluruh sektor industri di BEI melalui agen-agen investasi asing. Tidak ada satu sektor industri pun di BEI yang tidak dipengaruhi atau bersifat independen terhadap krisis subprime mortgage di Amerika tahun 2008. Namun bagi investor, informasi tersebut masih belum cukup menjelaskan saham-saham sektor mana yang paling dipengaruhi oleh perubahan Indeks Dow Jones dan seberapa besarkah pengaruhnya. Pada saat terjadi krisis, investor dapat menghindari saham-saham pada sektor industri yang rentan dan menjadi berisko tinggi karena dipengaruhi oleh pergerakan Indeks Dow Jones.

Hasil pengujian terhadap contagion effect dengan metode Impulse Response Function ini sejalan dengan hasil penelitian yang dilakukan oleh Alfranseder (2009) berkenaan dengan contagion effect krisis Sektor Keuangan terhadap sektor-sektor ekonomi lainnya pada pasar saham di Amerika dan Eropa. Krisis subprime mortgage Amerika pengaruhnya lebih terasa pada sektor-sektor non keuangan, terutama pada Sektor Pertanian, Pertambangan dan Aneka Industri. Hal tersebut disebabkan karena Indonesia memiliki hubungan perdagangan yang cukup erat dengan Amerika, terutama dari sisi ekspor. Sehingga krisis subprime mortgage di Amerika akan dengan cepat mempengaruhi kinerja perusahaan-perusahaan yang bergerak di sektor tersebut.

didominasi oleh Jepang, Amerika, China, Korea dan Singapura. Nagara-negara tersebut merupakan mitra dagang Amerika, sehingga pada saat Amerika mengalami krisis, juga akan berimbas pada kondisi perekonomian negara-negara tersebut. Selain itu struktur ekspor Indonesia memiliki ketergantungan terhadap komoditas primer dan kurang terdiversifi kasinya komoditas ekspor yang ada. Menurut riset yang dilakukan oleh Bank Indonesia (2009), kontribusi sektor primer dalam struktur ekspor Indonesia cukup besar. Secara rata-rata dari tahun 2005-2008, pangsa komoditas primer dalam total ekspor mencapai hampir 50%. Sektor primer akan rentan terhadap shock eksternal yang bersumber dari boom-bust dalam harga komoditas internasional. Kondisi tersebut harus menjadi perhatian para investor saham pada sektor-sektor non-keuangan. Pada saat terjadi krisis, sektor-sektor terebut harus segera ditinggalka karena sangat rentan terhadap gejolak atau krisis dan berisiko tinggi.

KESIMPULAN

Berdasarkan pembahasan dan analisis terhadap hipotesis yang diajukan menenai pengaruh krisis subprime mortgage di Amerika terhadap volatilitas indeks saham sektoral, maka dapat ditarik kesimpulan sebagai berikut:

1. Pengujuan estimasi kausalitas Granger menunjukkan adanya fenomena contagion effect satu arah atau undirectional causality dari Indeks Dow Jones ke Bursa Efek Indonesia. Pengujian Impulse Response Function mempertegas fenomena contagion effect tersebut. Krisis subprime mortgage di Amerika yang terjadi menular secara cepat terhadap indeks JCI, dan dalam waktu 2 (dua) hari mencapai respon tertingginya, kemudian berfl uktuasi hingga akhirya hilang dengan Speed of Response yang berubah-ubah.

2. Terjadi contagion effect satu arah atau undirectional causality dari Indeks Dow Jones terhadap seluruh Indeks Saham Sektoral selama berlangsungnya krisis subprime mortgage di Amerika tahun 2008. Pengujian Impulse Response Function memperlihatkan bahwa seluruh Indeks Saham Sektoral terpengaruh oleh dampak krisis subprime dalam waktu singkat dan mencapai respon tertinggi dalam 2 (dua) hari. Setelah mencapai respon tertingginya, respon setiap indeks kemudian berfl uktuasi dan akhirnya hilang dengan speed of response berubah-ubah.

keuangan, terutama pada Sektor Pertanian, Pertambangan, dan Aneka Industri. Hal tersebut disebabkan bahwa pada sektor-sektor tersebut Indonesia memiliki hubungan perdagangan yang cukup erat dengan Amerika, terutama dari sisi ekspor.

SARAN

Berdasarkan hasil penelitian dan pembahasan, disarankan hal-hal sebagai berikut:

1. Berdasarkan hasil penelitian yang menunjukkan adanya fenomena contagion effect dari Indeks Dow Jones terhadap Bursa Efek Indonesia dan Indeks saham Sektoral, maka investor hendaknya lebih berhati-hati dalam melakukan investasi. Pada saat terjadi krisis subprime mortgage di Amerika, investor perlu mewaspadai sektor non keuangan, terutama yang terkait dengan hubungan ekspor impor dengan Amerika.

2. Dari sektor-sektor yang paling dipengaruhi oleh krisis, hendaknya dilakukan penelitian lebih mendalam terhadap masing-masing emiten dalam setiap sektor tersebut. Sehingga cukup memberikan gambaran emiten mana yang memiliki risiko yang tinggi.

3. Analisis fenomena contagion effect antar sektor industri di BEI juga perlu dilakukan, sehingga akan menjadi lebih jelas tergambar sektor mana yang mempengaruhi dan sektor mana yang dipengaruhi.

4. Mengingat efek penularan krisis berlangsunga dalam waktu yang relatif singkat, maka sebaiknya data yang digunakan adalah data intra day.

REFERENSI

Ajija R. Shochrul, dkk. 2011. Cara Cerdas Menguasi EViews.Jakarta: Salemba Empat.

Alfranseder, Emanuel. 2009. Volatility and Contagion Effect Originanting from the Financial Sector: An Analysis of Economic Sector in Two Different Stock Market

Downturns. Master Essay. School of Economics and Management, Lund University.

Bae, Hong, Kee; Karolyi, Andrew, G; Stulz, M, Rene. 2003. A New Approch to Measuring Financial Contagion. The Review of Financial Studies Fall 2003 Vol. 16, No.3.

Best, Philip. 1998. Implementing Value at Risk. Chicester, west Sussex: John Willey and Sons Ltd.

Biro Riset Ekonomi, Direktorat Riset Ekonomi dan Kebijakan Moneter. 2009. Outlook Ekonomi Indonesia 2009-2014: Krisis Financial Global dan Dampaknya terhadap Perekonomian Indonesia. Bank Indonesia.

Biro Riset dan Teknologi Informasi, Bapepam-LK. 2008. Statistik Pasar Modal: 22-30 Desember 2008. Departemen Keuangan Republik Indonesia. Jakarta.

Butler, Cormac. 1999. Mastering Value at Risk: A Step-by-Step Guide to Understanding and Applying VaR. Great Britain: Prentice Hall.

Gujarati, Damodar N. 2004. Basic Econometrics. Forth Edition. McGraw-Hill Companies.

Chong, Choy Yoke. 2011. Effectof Subprime Crisis on US Stock Market Return and Volatility. Global Economy and Finance Journal. Volume 4, No.1, Page 102-111.

Corsetti, Giancarlo; Marcello Pericoli; and Massimo Sbarcia. 2010. Correlation Analysis of Financial Contagion. Paper prepared for the book: Robert W. Kolb, Financial Contagion: The Viral Threat to the Wealth of Nations. Wiley: New York (forthcoming).

Khalid, M, Ahmed; Rajaguru, Gulasekaran. 2006. Global Impact of Russian Financial Crisis Evidence Using Granger Causality and Impulse Response in a VAR Model. Bond University: Australia.

King, Mervyn A.; and Sushil Wadhwani. 1989. Transmission of Volatility Between Stock Markets. Journal of The Review of Financial Studies. Volume 3, No. 1, Page 5-33. National Bureau of Economic Research Conference: Stock Market Volatility and the Crash, Dorado Beach. JSTOR: UK.

Li, Fuchun. 2009. Testing for Financial Contagion with Applications to the Canadian Banking System. Bank of Canada Working Paper 2009-14: Canada.

Morgan J.P., and Reuters. 1996. 4th ed. Risk Metrics: Technical Document. New York: Morgan Guaranty Trust Company. Melalui

http://jpmorgan.com/RiskManagement/RiskMetrics/RiskMetrics.html

Rigobon, Roberto. 2001. Contagion: How to Measure It? Working Paper. National Bureau of Economic Research. Cambridge: Massachusetts.

Rigobon, Roberto; and Kristin Forbes. 1999. Measuring Contagion: Conceptual and Empirical Issue. Kluwer Academic Publisher.

Shamiri, Ahmed; and Zaidi Isa. 2010. Stock Volatility Transmission: What Do Asia-Pasifi c? Journal of Studies in Economics and Finance. Volume 27 No. 4. Emerald Group Publishing Limited

Surachmad, W. 1980. Metode Penelitian. Bandung: Transito.

Tan III, Jose Antonio. 2009. Volatility and Contagion Effect During The Asian Financial Crisis: Some Evidence from Stock Price Data. Working Paper. Center for Pacifi c Basin Monetary and Economic Studies. Economic Research Dept, Federal Reserve Bank of San Fransisco.

2012

PUTU NINA MADIAWATI

Fakultas Komunikasi dan Bisnis, Universitas Telkom [email protected]

MAHENDRA FAKHRI

Fakultas Komunikasi dan Bisnis, Universitas Telkom [email protected]

ABSTRAK

Pendidikan merupakan kebutuhan dasar bagi setiap manusia, setiap aspek kehidupan membutuhkan ilmu pengetahuan. Perguruan tinggi menjadi salah satu bagian sistem untuk meningkatkan taraf pendidikan masyarakat, perguruan tinggi memiliki peran yang besar dalam menciptakan sumber daya manusia yang berkualitas bagi bangsa dan negara. Dengan berbagai macam keunggulan yang dimiliki oleh Universitas X membuat institusi ini menjadi salah satu pilihan untuk melanjutkan pendidikan tinggi bagi para calon mahasiswa yang berasal dari berbagai macam daerah. Salah satu program yang dicanangkan yaitu program asrama. Program asrama ini menyediakan asrama bagi mahasiswa dan mahasiswi pada masa awal tahun akademik. Program ini dimaksudkan untuk pembinaan dasar kepribadian yang didasarkan pada semangat kebersamaan, nasionalisme, iman dan taqwa. Berdasarkan hasil survai terhadap mahasiswa baru, dan data hasil survai diolah dengan menggunakan SPSS versi 2.0. Metode pengolahan yang digunakan adalah metode korelasi dan servqual maka diperoleh hasil survai yang menyatakan bahwa persepsi mahasiswa baru terhadap kualitas pelayanan program asrama berdasarkan hasil penelitian secara umum menyatakan bahwa mahasiswa merasa kurang puas dengan apa yang mereka dapatkan selama ini dari program asrama tersebut. Harapan mahasiswa baru terhadap kualitas pelayanan program asrama tersebut adalah pelayanan yang diharapkan benar – benar bisa memberikan kontribusi yang sesuai dengan apa yang ditawarkan lembaga kepada mahasiswa.

PENDAHULUAN

Latar Belakang Penelitian

perguruan tinggi memiliki peran yang besar dalam menciptakan sumber daya manusia yang berkualitas bagi bangsa dan Negara.

Persaingan antar perguruan tinggi di Indonesia semakin ketat, hal ini ditandai oleh bertambahnya jumlah perguruan tinggi yang ada di Indonesia. Tercatat di dalam situs pemeringkat webometrics jumlah perguruan tinggi yang ada di Indonesia baik perguruan tinggi swasta dan negeri berjumlah lebih kurang 361. (www.webometrics.info)

Pertumbuhan ini sebagian besar didominasi oleh pertambahan jumlah perguruan tinggi swasta yang ada di Indonesia, dalam situs dikti jumlah perguruan tinggi negeri terdaftar sebanyak 92 perguruan tinggi (www.dikti.go.id). Hal ini menunjukkan bahwa jumlah perguruan tinggi secara keseluruhan didonimasi 75% oleh perguruan tinggi swasta.

Sistem pendidikan tinggi terdiri dari pendidikan akademik dan pendidikan vokasi. Pendidikan akademik memiliki fokus dalam penguasaan ilmu pengetahuan, sedangkan pendidikan vokasi menitikberatkan pada persiapan lulusan untuk mengaplikasikan keahliannya. Jenjang dan program studi yang ditawarkan institusi pendidikan tinggi yaitu akademi, politeknik, sekolah tinggi, institut dan universitas.

Akademi adalah perguruan tinggi yang menyelenggarakan program pen didik an vokasi dalam satu cabang atau se bagian cabang ilmu pengetahuan, tekno logi atau kesenian tertentu. Sedang kan Poli teknik adalah perguruan tinggi yang me nyelenggarakan program pen didik an profesional dalam sejumlah bidang penge tahuan khusus. Kedua bentuk pen-didikan tinggi ini menyediakan penpen-didikan pada level diploma. Contoh penpen-didikan tinggi seperti ini adalah Akademi Bahasa dan Politeknik Pertanian.

Sekolah Tinggi adalah perguruan tinggi yang menyelenggarakan pendidikan vokasi dan akademik dalam lingkup satu disiplin ilmu pengetahuan, teknologi atau kesenian tertentu. Oleh karena itu, sekolah Tinggi ini menawarkan pendidikan baik pada level diploma maupun sarjana. Namun, ketika sebuah sekolah tinggi memenuhi persyaratan mereka dapat menawarkan pendidikan tingkat lanjut setelah level sarjana. Sekolah Tinggi ilmu Komputer merupakan salah satu contoh dari jenis pendidikan tinggi ini.

ini dapat juga melayani pendidikan pada level profesional. Institut Seni adalah salah satu contohnya. (www.dikti.go.id)

Universitas X merupakan salah satu dari perguruan tinggi swasta yang ada di Indonesia. Universitas X atau dulu bernama STMB X didirikan dengan nama Master in Business Administration (MBA) Bandung melalui akta notaris Wiratni Ahmad, SH., nomor : 163/1990, sebagai Graduate School (sekolah pasca sarjana).

Pada awal pendiriannya, Universitas X mengadop secara utuh, schooling system yang dilaksanakan di Asian Institute of Mana gement (AIM) Philipines . Sistem ini sudah terbukti sangat baik, karena AIM berhasil menjadi Graduate School ternama di Asia dan Dunia. MBA bandung adalah penye lenggara program MBA pertama di Jawa Barat.

Saat ini Universitas X memiliki bebe rapa program studi seperti: S2 Magister Manajemen, S1 International ICT Business, S1 Manajemen Bisnis Telekomunikasi dan Informatika, S1 Akuntansi, S1 Administrasi Bisnis, S1 Ilmu Komunikasi, S1 Desain Komu-nikasi Visual dan D3 Manajemen Pemasaran.

Sistem Pembelajaran di Universitas X dirancang secara unik untuk menghasilkan lulusan yang mampu berkiprah dalam bidang manajemen di sektor industri infokom yang semakin konvergen. Univer sitas X juga menerapkan pola link and match, yang diwujudkan dalam:

1. Kurikulum yang disesuaikan dengan kebutuhan di dunia bisnis/industri infokom,

2. Magang di berbagai perusahaan,

3. Program Kemitraan (Co-op)

Universitas X di tunjang dengan staf pengajar yang merupakan kombinasi antara professional dan praktisi industri telekomunikasi menjadikan kegiatan belajar mengajar dan aktifi tas kampus se makin hidup. Sebanyak 90% pengajar Univer sitas X telah berstatus S2 dan S3 baik dalam maupun luar negeri, sehingga hal ini merupakan jaminan dalam pengajaran mana jemen bisnis telekomunikasi dan informatika.

Salah satu program yang dicanangkan yaitu program asrama. Program asrama ini menyediakan asrama bagi mahasiswa dan mahasiswi pada masa awal tahun akademik. Program ini dimaksudkan untuk pembinaan dasar kepribadian yang didasarkan pada semangat kebersamaan, nasionalisme, iman dan taqwa.

Program asrama bertujuan untuk membentuk mahasiswa yang tangguh dan trengginas didukung dengan kepribadian yang mendukung kemampuannya bekerja berlandaskan kemampuan intelektual, berjiwa nasionalis Indonesia, iman dan taqwa dengan pemberian pelatihan khusus kepribadian selama satu tahun masa hunian di asrama yang meliputi:

1. Pemahaman psikologi “Certifi cation Basic Personality Skill Program For College Student” bekerja sama dengan SPIRIT Human Development Consultant;

2. Pemahaman dan pengamalan spiritual agama islam dan lainnya bekerjasama dengan lembaga keagamaan;

3. Pemahaman dan pengamalan semangat nasionalisme Indonesia dan dasar bela negara yang bekerjasama dengan mitra dari pihak yang berwenang;

4. Pemahaman dan pengamalan bahasa inggris praktis.

(Asrama Leafl et: 2012)

Program asrama ini ditujukan bagi mahasiswa baru yang berhasil lolos masuk persyaratan penerimaan mahasiswa baru oleh yayasan pendidikan X. Hal ini berarti mahasiswa baru Universitas X wajib untuk mengikuti program asrama selama kurun waktu satu tahun. Dengan adanya program asrama ini maka akan muncul berbagai macam ekspektasi atau harapan dari para orang tua atau mahasiswa yang menjalaninya. Kepuasan menjadi salah satu tolak ukur bagi pihak institusi untuk mengetahui apakah pro gram yang dijalankan dapat memperoleh hasil yang maksimal sesuai dengan yang diharapkan.

Secara umum kepuasan (satisfaction) adalah perasaan senang atau kecewa sese-orang yang timbul karena mem banding kan kinerja yang dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. (Kotler, Keller:139. 2010). Kepuasan mahasiswa baru Universitas X merupakan prioritas utama bagi institusi, hal ini dapat memberikan gambaran sejauh mana institusi berhasil menerapkan program-program yang telah dilaksanakan dimana salah satunya adalah program asrama bagi mahasiswa baru.

Universitas X Terhadap Ke puasan Maha siswa Baru Administrasi Bisnis Angkatan 2012”.

Rumusan Masalah

Dari uraian diatas, maka perumusan masalah yaitu sebagai berikut:

1. Bagaimana persepsi mahasiswa baru terhadap kualitas pelayanan asrama Universitas X?

2. Bagaimana harapan mahasiswa baru terhadap kualitas pelayanan asrama Universitas X?

3. Bagaimana tingkat kepuasan maha siswa baru terhadap pelayanan asrama Universitas X?

Tujuan Penelitian

Berdasar rumusan masalah diatas, maka tujuan penelitian yaitu sebagai berikut:

1. Untuk mengetahui persepsi mahasiswa baru terhadap kualitas pelayanan asrama Universitas X.

2. Untuk mengetahui harapan mahasiswa baru terhadap kualitas pelayanan asrama Universitas X.

3. Untuk mengetahui tingkat kepuasan mahasiswa baru terhadap pelayanan asrama Universitas X.

Manfaat Penelitian

Kegunaan praktis dari penelitian diharapkan dapat menjadi masukan bagi pihak Universitas X dan pihak Yayasan Pendidikan X pada umumnya agar dapat menjalankan program-program yang telah dicanangkan sebelumnya menjadi lebih baik dan efi sien.

Metode Penelitian

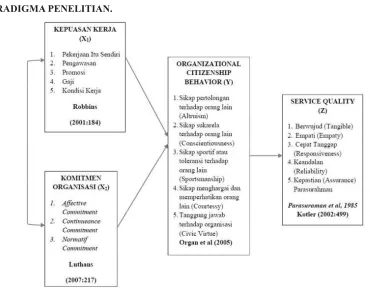

Kerangka Pemikiran

Gambar : Kerangka Pemikiran Penelitian Sumber: Tjiptono, et al “Marketing Scale”, 2004

Landasan Teori

Hubungan antara service quality dengan kepuasan pelanggan.

Menurut Tjiptono (1996 dalam Sumarwan et al 2011:235), “kualitas pelayanan mempunyai hubungan erat dengan loyalitas konsumen”. Kualitas memberikan suatu dorongan kepada konsumen untuk menjalin hubungan yang kuat pada perusahaan. Pada jangka panjang, ikatan seperti ini memungkinkan perusahaan untuk memahami harapan serta kebutuhan konsumen sehingga perusahaan dapat meningkatkan kepuasan konsumen, dimana perusahaan memak simal kan pengalaman konsumen dan meminimalkan pengalaman kon sumen yang kurang menyenangkan.

Defi nisi Harapan (Ekspektasi)

Kotler et al (2004:68) mengatakan bah wa: “Pembeli membentuk harapan dari pengalaman pembeli sebelumnya, saran dari teman dan informasi serta janji dari pemasara dan pesaing. Jika pemasar menaikan harapan terlalu tinggi, pembeli cenderung akan kecewa. Sekalipun demi kian, jika harapan ditetapkan terlalu rendah, tidak akan cukup banyak pembeli yang tertarik”.

Defi nisi Persepsi

“Persepsi didefi nisikan sebagai proses yang dilakukan individu untuk memilih, meng-atur, dan menafsirkan stimuli ke dalam gambar yang berarti” (Kanuk, 2007:137)

Kepuasan Pelanggan Terhadap Pelayanan

ekspektasi, konsumen kecewa. Jika persepsi sesuai dengan ekspektasi, konsumen puas. Jika persepsi melebihi ekspektasi, konsumen sangat puas.

Tingkat kepuasan konsumen dapat diukur kedalam lima faktor (Kotler, 2004:81)

1. Kualitas produk

Konsumen merasa puas bila hasil evaluasi mereka menunjukkan bahwa produk yang mereka gunakan berkualitas

2. Kualitas layanan

Untuk industri jasa, konsumen akan merasa puas bila mereka mendapatkan pelayanan yang baik atau sesuai dengan yang mereka harapkan

3. Emosional

Konsumen akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum apabila menggunakan produk merek tertentu

4. Harga

Produk yang memiliki kualitas yang sama tapi menetapkan harga yang relative murah akan memberikan nilai yang lebih tinggi kepada konsumennya

5. Biaya

Konsumen tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan suatu produk atau jasa, cenderung puas terhadap produk atau jasa tersebut.

METODE PENELITIAN

Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan metode dekskriptif kuantitatif. Menurut Sekaran (2007:158-159) studi deskriptif dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi. Studi deskriptif juga dilakukan untuk memahami karakteristik organisasi yang mengikuti praktik umum tertentu.

Tujuan studi deskriptif adalah memberikan kepada peneliti sebuah riwayat atau untuk menggabarkan aspek-aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi, orientasi industry, atau lainnya.

ini biasanya diukur dengan instrumen-instrumen penelitian sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarlam prosedur-prosedur statistik.

Pendekatan ini menekankan pada pengujian teori-teori melalui pengukuran variable-variabel penelitian dalam angkat, dan melakukan analisis data dengan prosedur statistik atau permodelan matematis.

Variabel Operasional

Menurut Sekaran (2007-115) variabel adalah apa pun yang dapat membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang sama untuk objek atau orang yang berbeda.

Variable penelitian yang digunakan merupakan dimensi pelayanan oleh Parasurahman dalam (Tjiptono,1997) yaitu tangible, reliability, responsiveness, assurance, dan empati.

Populasi dan Sampel Populasi

Menurut Martono (2010:66) populasi merupakan keseluruhan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian atau keseluruhan unit atau individu dalam ruang lingkup yang akan diteliti. Populasi dalam penelitian ini yaitu mahasiswa Program Studi Administrasi Bisnis Universitas X.

Teknik Sampling

Menurut Sangadji & Sopiah (2010:186-189) Sampel adalah bagian dari jumlah dan karakeristik yang dimiliki oleh populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi. Apa yang dipelajari dari sampel, kesimpulannya akan diberlakukan untuk populasi. Untuk itu, sampel yang diambil dari populasi harus betul-betul representative (mewakili).

Pengumpulan Data Jenis Data

Menurut Susetyo (2010:12) Data ada lah bentuk jamak dari dantum yang berarti “banyak”. Data merupakan kumpul an fakta, keterangan, atau angka-angka, yang dapat digunakan sebagai dasar untuk me narik kesimpulan. Oleh karena itu data harus benar-benar dapat dipercaya, artinya meng gambarkan kondisi atau keadaan yang sesungguhnya. Data yang diambil adalah data pengunjung stand makanan di wilayah Metro.

Penentuan Sampel

Simple (sederhana) random sampling karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2011:64). Maka pengambilan sampel random dari 236 mahasiswa Program Studi Administrasi Bisnis, dengan menggunakan rumus Slovin, yaitu :

Dimana:

n = Ukuran Sampel

N = Jumlah Populasi

e = Kesalahan dalam peng ambil an sampel (0,1) n = 70,238 ≈ 70 sampel

Uji Validitas

Menurut pendapat Arikunto (1998 : 160) dalam Tukiran (2011 : 42) validitas adalah suatu ukuran yang menunjukkan tingkat- tingkat kevalidan atau kesahihan suatu instrumen. Suatu instrumen yang valid atau sah mempunyai validitas tinggi, sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah.

Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan. Sebuah instrumen dikatakan valid apabila dapat mengungkap data dari variabel yang diteliti secara tepat. Tinggi rendahnya validitas instrumen menunjuk an sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Untuk menguji validitas instrumen pene litian digunakan korelasi product moment atau metode pearson, dengan rumus:

= koefi sien korelasi antara x dan y

N = jumlah subjek

= jumlah perkalian antara skor x dan skor y

x = jumlah total skor x

y = jumlah total skor y

x2 = jumlah dari kuadrat x

y2 = jumlah dari kuadrat y

Uji validitas diambil berdasarkan data yang didapat hasil kuesioner, dengan menggunakan Korelasi Pearson Product Moment yaitu korelasi antar item dengan skor total dalam satu variabel, dan pengukuran yang diperoleh dengan menggunakan software SPSS 20.0 dengan jumlah sampel (n) = 100 responden. Dan hasil pengolahan dengan SPSS 20.0 untuk semua item dinyatakan valid terlihat dari table pengolahan data dengan SPSS 20.0 dibawah ini.

Tabel 1: Validasi Data X Case Processing Summary

N %

Cases

Valid 70 100.0

Excludeda 0 .0

Total 70 100.0

a. Listwise deletion based on all variables in

the procedure.

Tabel 2: Validasi Data Y

Case Processing Summary

N %

Cases

Valid 70 100.0

Excludeda 0 .0

Total 70 100.0

Uji Reliabilitas

Reliabilitas menunjuk pada satu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Instrumen yang sudah dapat dipercaya, yang reliabel akan dapat menghasilkan data yang dapat dipercaya juga. Apabila datanya memang benar sesuai dengan kenyataan, maka berapa kali pun diambil akan tetap sama. Reliabilitas menunjuk pada suatu tingkat keterandalan sesuatu. Reliabel artinya dapat dipercaya, jadi dapat diandalkan, Arikunto (1998 : 170) dalam Tukiran (2011 : 43).

Sedangkan Sudjana (2001 : 16) dalam Tukiran (2011 : 43) reliabilitas alat penilaian adalah ketepatan atau keajekan alat tersebut dalam menilai apa yang dinilainya. Artinya kapan pun alat penilaian tersebut akan di guna kan akan memberikan hasil yang relatif sama.

Menurut Sudjono (2001) dalam Tukiran (2011 : 135) pada umumnya orang menggunakan sebuah rumus yang dikenal dengan nama rumus Alpha. suatu variabel dikatakan reliabel jika memiliki alpha cronbach> 0,60 (Ghozali,2005:42). Adapun rumus Alpha yang dimaksud adalah :

= koefi sien reliabilitas tes

n = banyaknya butir item yang dikeluarkan dalam tes 1 = bilangan konstan

= jumlah varian skor dari tiap- tiap butir item = varian total

Tabel 3: Reliability Data X Reliability Statistics

Cronbach’s Alpha Cronbach’s Alpha Based on Standardized Items N of Items

.678 .679 23

Dari hasil olah data dengan SPSS 20.0 diatas maka data penilitian ini untuk data X dinyatakan valid karena alpha cronbach > 0,60 (0.678 > 0.60).

Tabel 4: Reliability Data Y Reliability Statistics

Cronbach’s Alpha Cronbach’s Alpha Based on Standardized Items N of Items

.694 .696 23

Teknik Analisis Data

Analisis Deskriptif

Dalam penelitian ini menggunakan analisis data deskriptif, yaitu metode analisis dengan cara mengumpulkan, mengolah, menyajikan,dan menganalisis data sehingga diperoleh gambaran yang jelas mengenai masalah yang diteliti. Analisis deskriptif digunakan peneliti untuk mengetahui bagaimana pengaruh Kualitas Pelayanan Asrama

Universitas XterhadapKepuasan Mahasiswa Baru Adminstrasi Bisnis Angkatan 2012.

Peneliti melakukan pengukuran angket atau kuesioner. Dari jawaban tersebut, ke-mudian disusun kriteria penilaian untuk setiap item pernyataan berdasar kan per sentase dengan langkah-langkah sebagai berikut (Arikunto, 1995:353):

a. Nilai kumulatif adalah jumlah nilai dari setiap pernyataan yang merupakan jawaban dari setiap responden

b. Persentase adalah nilai kumulatif item dibagi dengan nilai frekuensinya dikalikan 100%

c. Jumlah responden adalah 70 orang, dan nilai skala pengukuran terbesar adalah 5, sedangkan skala pengukuran terkecil adalah 1. Sehingga diperoleh jumlah kumulatif terbesar = 70 x 5 = 350, dan jumlah kumulatif terkecil = 70 x 1 = 70. Adapun nilai persentase terkecil adalah (70 : 350) x 100% = 20%. Nilai rentang = 100% - 20% = 80% jika dibagi 4 skala pengukuran maka di dapat nilai interval persentase sebesar 20%.

Berdasarkan perhitungan tersebut, maka dapat diperoleh nilai nilai kriteria interpretasi skor yang dapat dilihat pada tabel di bawah ini.

Tabel 5: Kategori Persentase Uji Analisis Nilai Jenjang

Persentase Kategori Persentase

>20% - 40% >40% - 60% >60% - 80% >80% - 100%

Sangat Tidak Baik Tidak Baik

Baik Sangat Baik

Sumber: Sugiyono (2012:184)

Perhitungan skor total untuk masing-masing indikator variabel adalah sebagai berikut:

Skor Ideal= Diumpamakan seluruh res ponden menjawab Sangat Setuju x Jumlah responden atau Skor Total.

Service Quality (SERVQUAL)

Model SERVQUAL didasarkan pada asumsi bahwa konsumen membandingkan kinerja layanan pada atribut- atribut relevan dengan standar ideal/ sempurna untuk masing- masing atribut layanan. Bila kinerja sesuai dengan atau melebihi standar, maka persepsi terhadap kualitas layanan keseluruhan akan positif dan sebaliknya. Dengan kata lain, model ini menganalisis gap antara layanan yang diharapkan (expected service) dan persepsi pelanggan terhadap layanan yang diterima (perceived service).

Skor SERVQUAL dihitung ber dasar kan rumus berikut Zeithaml, et al. (1990) dalam Fandy Tjiptono (2008 : 121) :

Skor SERVQUAL = Skor Persepsi - Skor Ekspektasi

Fandy Tjiptono (2008 : 121) mengatakan bahwa pada prinsipnya, data yang diperoleh melalui instrumen Servqual dapat dipakai untuk menghitung skor gap kualitas pelayanan pada berbagai level secara rinci :

1. Item-by-item analysis, caranya dengan menghitung selisih antara skor rata- rata persepsi dan skor rata- rata ekspektasi untuk masing- masing item.

2. Dimension-by-dimension gap analysis, pertama- tama rata- rata skor setiap dimensi untuk variabel persepsi dan ekspektasi harus dihitung, selanjutnya menentukan selisih antara skor rata- rata per dimensi untuk variabel persepsi dan skor rata- rata setiap dimensi pada variabel ekspektasi.

3. Perhitungan ukuran tunggal kualitas pelayanan atau gap Servqual, caranya dengan menghitung rata- rata skor selisih antara skor rata- rata persepsi dan skor rata- rata ekspektasi untuk masing- masing item.

Skala pengukuran

Menurut Sekaran (2006:15) skala (scale) adalah suatu instrumen atau mekanisme untuk membedakan individu dalam hal terkait variabel minat yang kita pelajari. Dan instrument yang digunakan dalam penelitian ini adalah skala Likert.

Keunggulan indeks ini adalah kategori nya memiliki urutan yang jelas mulai dari “sangat setuju,” “setuju,” “ragu-ragu,” “tidak setuju,” “sangat tidak setuju”.

Nasution (2011-62) instrument peng ukuran Skala Likert ini mula-mula diciptakan oleh Rensis Likert pada tahun 1932. Sejak itu tipe pengukuran ini menjadi sangat popular dengan sejumlah keuntungannya antara lain:

1. Mempunyai banyak kemudahan. Menyusun sejumlah pertanyaan mengenai sifat atau sikap tertentu relatif ,mudah. Menentukan skor juga mudah karena tiap jawaban diberi nilai berupa angka yang mudah dijumlahkan. Namun dalam pengolahannya tidak tepat untuk mengambil skor rata-rata oleh sebab angka-angka itu merupakan urutan atau gradiasi. Menafsirkannya juga relatif mudah. Skor yang lebih tinggi menunjukan sikap yang lebih tinggi taraf atau intensitasnya dibandingkan dengan skor yang lebih rendah.

2. Skala tipe Likert mempunyai reliabilitas tinggi dalam mengurutkan manusia berdasarkan intensitas sikap tertentu. Skor untuk tiap pertanyaan juga mengukur intensitas sikap responden terhadap pernyataan itu.

3. Selain itu skala Likert ini sangan luwes atau fl eksibel, lebih fl eksibel dari pada teknik pengukuran lainnya. Jumlah item atau pernyataan, jumlah alternatif jawaban terserah pada pertimbangan peneliti.

Menurut Riduwan dan Kuncoro (2011:20) skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi sese orang atau sekelompok tentang kejadian atau gejala sosial. Dengan menggunakan skala likert, maka variabel yang akan diukur dijabarkan menjadi dimensi, dimensi dijabarkan menjadi sub variabel kemudian sub variabel dijabarkan lagi menjadi indikator - indikator yang dapat diukur. Akhirnya indikator - indikator yang terukur ini dapat dijadikan titik tolak untuk membuat item instrumen yang berupa pertanyaan atau pernyataan yang perlu dijawab oleh responden. Setiap jawaban dihubungkan dengan bentuk pernyataan atau dukungan sikap yang diungkapkan dengan kata - kata sebagai berikut :

Tabel 6: Instrumen Skala Likert

No Pernyataan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2 5 Sangat Tidak Setuju (STS) 1

Untuk mengurangi adanya Error Central Tendency yaitu dimana responden cenderung memilih jawaban yang netral atau ditengah sehingga sulit dianalisis, maka alternatif jawaban dibuat sebagai berikut:

Tabel 7: Instrumen Skala Likert Rombakan

No Pernyataan Skor

1 Sangat Setuju (SS) 4

2 Setuju (S) 3

3 Tidak Setuju (TS) 2

4 Sangat Tidak Setuju (STS) 1

Penskalaan MSI (Methode of Successive Interval )

Riduwan & Kuncoro (2011:30) Method of Succesive Interval (MSI) digunakan untuk mentransformasi data ordinal menjadi data interval gunanya untuk memenuhi sebagian dari syarat analisis parametrik yang mana data setidak - tidaknya berskala interval. Langkah – langkah mentransformasi data ordinal ke data interval adalah :

a) Pertama perhatikan setiap butir jawaban responden dari angket yang disebarkan

b) Pada setiap butir ditentukan berapa orang yang mendapatkan skor 1,2,3,4, dan 5 yang disebut sebagai frekuensi

c) Tentukan nilai proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor

d) Gunakan tabel distribusi normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh

e) Tentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan tabel tinggi densitas)

f) Tentukan nilai skala dengan meng gunakan rumus :

Variabel Penelitian

Tabel 8 : Variabel Penelitian

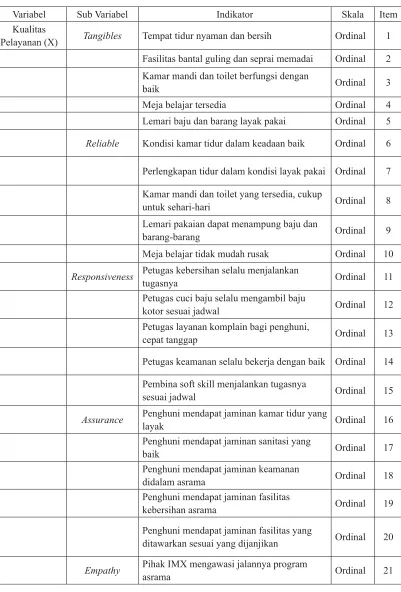

Variabel Sub Variabel Indikator Skala Item Kualitas

Pelayanan (X) Tangibles Tempat tidur nyaman dan bersih Ordinal 1

Fasilitas bantal guling dan seprai memadai Ordinal 2

Kamar mandi dan toilet berfungsi dengan

baik Ordinal 3

Meja belajar tersedia Ordinal 4

Lemari baju dan barang layak pakai Ordinal 5

Reliable Kondisi kamar tidur dalam keadaan baik Ordinal 6

Perlengkapan tidur dalam kondisi layak pakai Ordinal 7

Kamar mandi dan toilet yang tersedia, cukup

untuk sehari-hari Ordinal 8

Lemari pakaian dapat menampung baju dan

barang-barang Ordinal 9

Meja belajar tidak mudah rusak Ordinal 10

Responsiveness Petugas kebersihan selalu menjalankan

tugasnya Ordinal 11

Petugas cuci baju selalu mengambil baju

kotor sesuai jadwal Ordinal 12

Petugas layanan komplain bagi penghuni,

cepat tanggap Ordinal 13

Petugas keamanan selalu bekerja dengan baik Ordinal 14

Pembina soft skill menjalankan tugasnya

sesuai jadwal Ordinal 15

Assurance Penghuni mendapat jaminan kamar tidur yang

layak Ordinal 16

Penghuni mendapat jaminan sanitasi yang

baik Ordinal 17

Penghuni mendapat jaminan keamanan

didalam asrama Ordinal 18

Penghuni mendapat jaminan fasilitas

kebersihan asrama Ordinal 19

Penghuni mendapat jaminan fasilitas yang

ditawarkan sesuai yang dijanjikan Ordinal 20

Empathy Pihak IMX mengawasi jalannya program

Pihak IMX memperhatikan pelayanan

program asrama Ordinal 22

Pihak IMX menanggapi masukan dan saran

dari penghuni asrama. Ordinal 23

Kepuasan

Pengolahan dan Analisis Data

Berdasarkan hasil pengolahan data quisioner maka di dapat data sebagai berikut

Tabel 9: Hasil Pengolahan Data Persepsi dan Ekspektasi

NO ITEM

191 244 54.6 69.7 -15.1

5 Lemari baju dan barang layak pakai

242 247 69.1 70.6 -1.5

Total 256.4 200.3 57 73 78.0821918

3 Kamar mandi

5 Meja belajar tidak mudah rusak

227 229 64.9 65.4 -0.5

Total 235.4 220 63 67 94.0298507

Responsiveness

2 Petugas cuci baju selalu mengambil

Total 230.2 215.7 62 66 93.9393939

Assurance