Lampiran 1. Flowchart penelitian

Memilih bahan yang akan digunakan

Mengukur bahan yang akan digunakan

Memotong dan menghaluskan bahan yang akan digunakan sesuai dengan dimensi pada gambar

Merangkai alat

Pengelasan Mulai

- Menentukan dimensi alat - Menghitung daya yang

diperlukan

Merancang bentuk alat

Menggambar alat

35

Pengukuran parameter

Data

Analisis data

Lampiran 2. Spesifikasi alat pencetak rak telur puyuh

Dimensi alat

Panjang : 35,5 cm

Lebar : 17,9 cm

Tinggi : 40 cm

Ukuran cetakan (mold)

bawah atas

Spesifikasi pemanas (heater)

Energi : Listrik

Tenaga : 250 Watt

Lampiran 3. Kapasitas produksi alat pencetak rak telur puyuh

Tabel kapasitas efektif alat pencetak rak telur puyuh

Ulangan Berat awal

b. Rata-rata produksi alat = Produk yang dihasilkan (lbr)

waktu (jam)

= 1 lbr

0,11 jam

Lampiran 4. Persentase bahan tidak terolah oleh alat

Tabel persentase bahan tidak terolah pada alat pencetak rak telur puyuh

Ulangan Berat awal (kg)

Berat bubur kertas (pulp) yang tertinggal di alat

(kg)

Persentase bahan tidak terolah

berat bahan tidak terolah(kg)

berat awal (kg) × 100%

= 0,013 kg

0,292 kg× 100%

= 4,45%

XI =

berat bahan tidak terolah(kg)

berat awal (kg) × 100%

= 0,008 kg

0,292 kg× 100%

= 2,73%

XI =

berat bahan tidak terolah(kg)

berat awal (kg) × 100%

= 0,006 kg

0,292 kg× 100%

Lampiran 5. Kadar air kertas yang dicetak

Tabel kadar air kertas yang dicetak

Ulangan Berat awal

berat awal (kg) - berat akhir (kg)

berat awal (kg) × 100%

= 0,292 kg - 0,155 kg

0,292 kg × 100%

= 46,92%

KAII =

berat awal (kg) - berat akhir (kg)

berat awal (kg) × 100%

= 0,292 kg - 0,141 kg

0,292 kg × 100%

= 51,71%

KAIII =

berat awal (kg) - berat akhir (kg)

berat awal (kg) × 100%

= 0,292 kg - 0,149 kg

0,292 kg × 100%

Lampiran 6. Analisis ekonomi

I. Unsur produksi

1. Total biaya pembuatan alat (P) = Rp 3.200.000

II. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

41

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Mei 6,75% dan asuransi 2%

I = i(P)(n + 1)

2n

=

(8,75%)Rp 3.200.000(5 + 1)2(5)

= Rp 168.000/tahun

3. Biaya sewa gedung

Sewa gedung = 1% × P

= Rp 64.000/tahun

Tabel perhitungan biaya tetap alat tiap tahun

Tahun Dn

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan

Biaya perbaikan =1,2%(P - S)

x

= 1,2%(Rp 3.200.000 – Rp 320.000)

42

= Rp 14,44/jam

= Rp 4320/tahun

2. Biaya operator

Upah kerja = Rp 10.000/jam

= Rp 23.920.000/tahun

3. Biaya penggunaan listrik

Biaya listrik = 0,25 KWH × Rp 1.365

= Rp 341,25/jam

= Rp 816.270/tahun

Total biaya = Rp 10.355,69/jam tidak tetap

= Rp 23.735.241,48/tahun

c. Biaya total (Bt)

Bt = BT + BTT

Tabel perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun)

1 703.196,16 23.735.241,48 24.438.437,64

2 739.276,80 23.735.241,48 24.474.518,28

3 777.863,04 23.735.241,48 24.513.104,52

4 818.954,88 23.735.241,48 24.554.196,36

43

Biaya pencetakan kertas

Biaya pokok = [BT

x + BTT]C

Table biaya pencetakan kertas

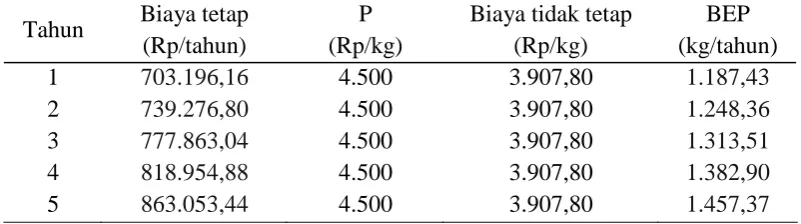

Lampiran 7. Break even point

BEP = F

(P - V)

Biaya tidak tetap (V) = Rp 10.355,69/jam (1 jam = 2,65 kg)

= Rp 3.907,80/kg

Penerimaan setiap produksi (R)

= Rp 4.500/kg

Tabel perhitungan break even point

Tahun Biaya tetap (Rp/tahun)

P (Rp/kg)

Biaya tidak tetap (Rp/kg)

Produksi mengalami titik impas (break even point) saat masih mencetak

Lampiran 8. Net present value

NPV = PWB - PWC

dimana

PWB = present worth of benefit

PWC = present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak

NPV < 0 artinya alat tidak menguntungkan untuk digunakan

46

PWB (present worth of benefit) 6,75%

Pendapatan = Rp 28.524.600/tahun (P/A, 6,75%, 5)

= Rp 28.524.600/tahun (4,128)

= Rp 117.749.548,8/tahun

Nilai akhir = Rp 320.000 (P/F, 6,75%,5)

= Rp 320.000 (0,721)

= Rp 230.720/tahun

PWB = Rp 117.749.548,8/tahun + Rp 230.720/tahun

= Rp 117.980.268,8/tahun

PWC (present worth of cost) 6,75%

Investasi = Rp 3.200.000

Pembiayaan = Rp 24.770.810,48/tahun (P/A, 6,75%, 5)

= Rp 24.770.810,48/tahun (4,128)

= Rp 102.253.905,7/tahun

PWC = Rp 3.200.000 + Rp 102.253.905,7/tahun

= Rp 105.453.905,7/tahun

PWB (present worth of benefit) 8%

47

PWB = Rp 113.870.203,2/tahun + Rp 217.600/tahun

= Rp 114.087.803,2/tahun

PWC (present worth of cost) 8%

Investasi = Rp 3.200.000

Pembiayaan = Rp 24.770.810,84/tahun (P/A, 8%, 5)

= Rp 24.770.810,84/tahun (3,992)

= Rp 98.885.075,44/tahun

PWC = Rp 3.200.000 + Rp 98.885.075,44/tahun

= Rp 102.085.075,4/tahun

Sehingga,

NPV 6,75% = Rp 117.749.548,8/tahun – Rp 105.453.905,7/tahun

= Rp 12.295.643,1/tahun

NPV 8% = Rp 114.087.803.2/tahun – Rp 105.453.905,7/tahun

= Rp 8.663.897,5/tahun

Jadi besarnya NPV 6,75% adalah Rp 12.295.643,1/tahun

NPV 8% adalah Rp 8.663.897,5/tahun.

Jadi, nilai NPV dari alat ini > 0 maka alat ini layak / menguntungkan untuk

Lampiran 9. Internal rate of return

IRR dihitung dengan menggunakan persamaan sebagai berikut

IRR = i1 –

NPV1

(NPV2 – NPV1) (i1 – i2)

Suku bunga bank (i1) = 6,75%

Suku bunga coba-coba (i2) = 8%

Karena keduanya positif, maka digunakan persamaan

IRR = i2 –

NPV1

(NPV2 – NPV1) (i2 – i1)

= 8% – Rp 12.295.643,1/tahun

Rp 8.633.897,5/tahun – Rp 12.295.643,1/tahun (8% – 6,75%)

= 8% – (–3,36)(1,25%)

= 8% + 4,2%

Lampiran 10. Gambar alat

Gambar 6. Tampak depan

50

Gambar 8. Tampak samping

Lampiran 11. Gambar bahan yang diolah

Gambar 10. Bubur kertas (pulp)

Lampiran 12. Gambar bahan yang dikeringkan

Gambar 12. Rak tampak atas

Gambar 12. Rak tampak samping I

GAMBAR ALAT PENCETAK RAK TELUR PUYUH

KETERANGAN :

1.

PEMANAS

2.

MAL ATAS

3.

MAL BAWAH

P. ISOMETRIS P. ATAS

P. DEPAN P. SAMPING

P. ISOMETRIS P. SAMPING

P. DEPAN

P. ISOMETRIS

P. ISOMETRIK

P. DEPAN P. BELAKANG