Lampiran 1. Flowchart penelitian

Tidak

Ya Pengujian alat

Layak ?

Pengecatan

Memilih bahan yang akan digunakan

Mengukur bahan yang akan digunakan

Memotong dan menghaluskan bahan yang akan digunakan sesuai dengan dimensi pada gambar

Merangkai alat

Pengelasan Mulai

- Menentukan dimensi alat - Menghitung daya yang

diperlukan

Merancang bentuk alat

Menggambar alat

35

Pengukuran parameter

Data

Analisis data

Lampiran 2. Spesifikasi alat pencetak rak telur puyuh

Dimensi alat

Panjang : 35,5 cm

Lebar : 17,9 cm

Tinggi : 40 cm

Ukuran cetakan (mold)

bawah atas

Panjang : 15 cm Panjang : 16 cm Lebar : 13 cm Lebar : 13 cm Tebal : 1,5 cm Tebal : 1,5 cm Berat : 1 kg Berat : 1,2 kg Isi : 12 lubang Isi : 12 gigi

Spesifikasi pemanas (heater)

Energi : Listrik

Tenaga : 250 Watt

Lampiran 3. Kapasitas produksi alat pencetak rak telur puyuh

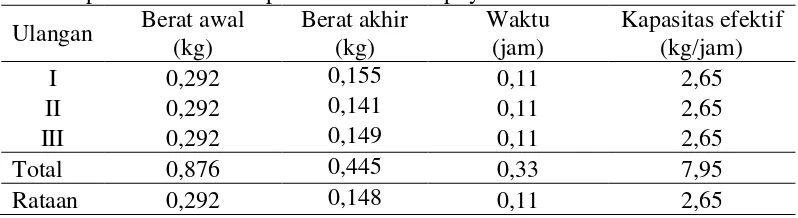

Tabel kapasitas efektif alat pencetak rak telur puyuh Ulangan Berat awal

(kg)

Berat akhir (kg)

Waktu (jam)

Kapasitas efektif (kg/jam)

I 0,292 0,155 0,11 2,65

II 0,292 0,141 0,11 2,65

III 0,292 0,149 0,11 2,65

Total 0,876 0,445 0,33 7,95

Rataan 0,292 0,148 0,11 2,65

Kapasitas Produksi

a. Rata-rata bahan yang diolah = berat awal (kg)

waktu (jam)

= 0,292 kg

0,11 jam

= 2,65 kg/jam

b. Rata-rata produksi alat = Produk yang dihasilkan (lbr)

waktu (jam)

= 1 lbr

0,11 jam

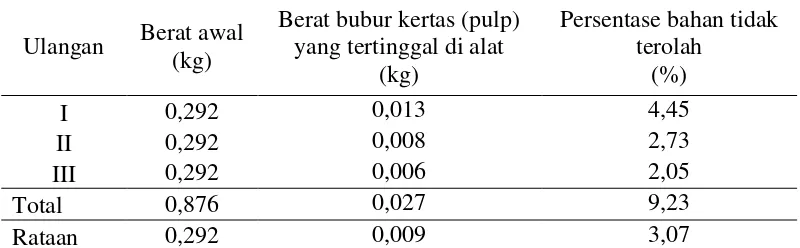

Lampiran 4. Persentase bahan tidak terolah oleh alat

Tabel persentase bahan tidak terolah pada alat pencetak rak telur puyuh

Ulangan Berat awal (kg)

Berat bubur kertas (pulp) yang tertinggal di alat

(kg)

Persentase bahan tidak terolah

(%)

I 0,292 0,013 4,45

II 0,292 0,008 2,73

III 0,292 0,006 2,05

Total 0,876 0,027 9,23

Rataan 0,292 0,009 3,07

XI = berat bahan tidak terolah(kg)

berat awal (kg)

× 100%

= 0,013 kg

0,292 kg

× 100%

= 4,45%

XI = berat bahan tidak terolah(kg)

berat awal (kg)

× 100%

= 0,008 kg

0,292 kg

× 100%

= 2,73%

XI =

berat bahan tidak terolah(kg)

berat awal (kg)

× 100%

= 0,006 kg

0,292 kg

× 100%

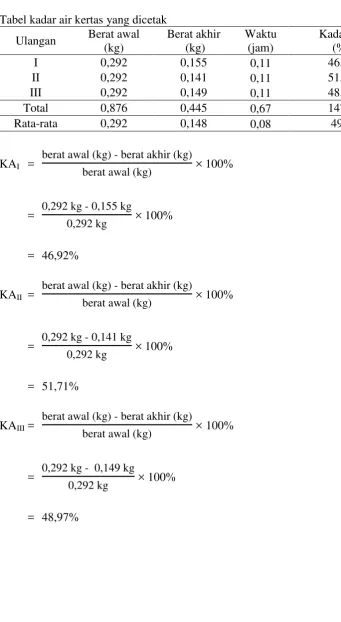

Lampiran 5. Kadar air kertas yang dicetak Tabel kadar air kertas yang dicetak

Ulangan Berat awal (kg) Berat akhir (kg) Waktu (jam) Kadar air (%)

I 0,292 0,155 0,11 46,92

II 0,292 0,141 0,11 51,71

III 0,292 0,149 0,11 48,97

Total 0,876 0,445 0,67 147,6

Rata-rata 0,292 0,148 0,08 49,2

KAI =

berat awal (kg) - berat akhir (kg)

berat awal (kg)

× 100%

= 0,292 kg - 0,155 kg

0,292 kg

× 100%

= 46,92%

KAII = berat awal (kg) - berat akhir (kg)

berat awal (kg)

× 100%

= 0,292 kg - 0,141 kg

0,292 kg

× 100%

= 51,71%

KAIII =

berat awal (kg) - berat akhir (kg)

berat awal (kg)

× 100%

= 0,292 kg - 0,149 kg

0,292 kg

× 100%

Lampiran 6. Analisis ekonomi I. Unsur produksi

1. Total biaya pembuatan alat (P) = Rp 3.200.000 2. Umur ekonomi (n) = 5 tahun

3. Nilai akhir alat (S) = Rp 320.000 (10% dari P)

4. Jam kerja = 8 jam/hari

5. Produksi/hari = 21,2 kg/hari

6. Biaya operator = Rp 80.000/hari (1 jam = Rp 10.000) 7. Biaya listrik = Rp 341,25/jam

8. Biaya perbaikan = Rp 14,44/jam 9. Bunga modal dan asurasi = Rp 168.000/tahun 10. Biaya sewa gedung = Rp 32.000/tahun

11. Pajak = Rp 64.000/tahun

12. Jam kerja alat per tahun = 2392 jam/tahun (asumsi 299 hari efektif berdasarkan tahun 2016) II. Perhitungan biaya produksi

a. Biaya tetap (BT)

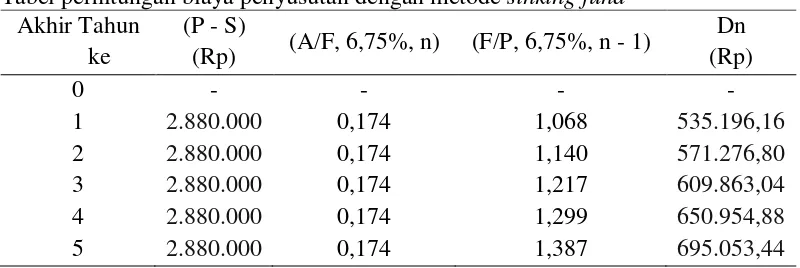

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund Akhir Tahun

ke

(P - S)

(Rp) (A/F, 6,75%, n) (F/P, 6,75%, n - 1)

Dn (Rp)

0 - - -

-1 2.880.000 0,174 1,068 535.196,16

2 2.880.000 0,174 1,140 571.276,80

3 2.880.000 0,174 1,217 609.863,04

4 2.880.000 0,174 1,299 650.954,88

41

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Mei 6,75% dan asuransi 2%

I = i(P)(n + 1)

2n

=

(8,75%)Rp 3.200.000(5 + 1)2(5) = Rp 168.000/tahun

3. Biaya sewa gedung Sewa gedung = 1% × P

= 1% × Rp 3.200.000 = Rp 32.000/tahun 4. Pajak

Pajak = 2% × P

= 2% × Rp 3.200.000 = Rp 64.000/tahun Tabel perhitungan biaya tetap alat tiap tahun

Tahun Dn (Rp) I (Rp/tahun) Biaya tetap (Rp/tahun)

1 535.196,16 168.000 703.196,16

2 571.276,80 168.000 739.276,80

3 609.863,04 168.000 777.863,04

4 650.954,88 168.000 818.954,88

5 695.053,44 168.000 863.053,44

b. Biaya tidak tetap (BTT) 1. Biaya perbaikan

Biaya perbaikan = 1,2%(P - S)

x

= 1,2%(Rp 3.200.000 – Rp 320.000)

42

= Rp 14,44/jam

= Rp 4320/tahun 2. Biaya operator

Upah kerja = Rp 10.000/jam = Rp 23.920.000/tahun 3. Biaya penggunaan listrik

Biaya listrik = 0,25 KWH × Rp 1.365 = Rp 341,25/jam

= Rp 816.270/tahun Total biaya = Rp 10.355,69/jam tidak tetap

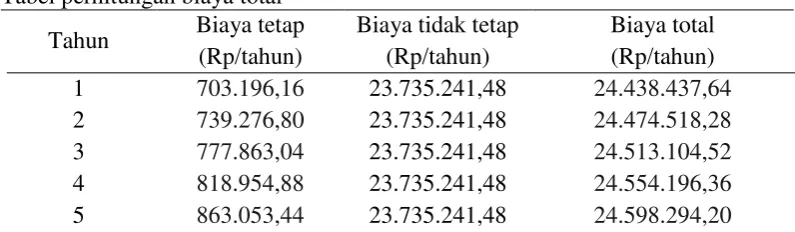

= Rp 23.735.241,48/tahun c. Biaya total (Bt)

Bt = BT + BTT Tabel perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun)

1 703.196,16 23.735.241,48 24.438.437,64

2 739.276,80 23.735.241,48 24.474.518,28

3 777.863,04 23.735.241,48 24.513.104,52

4 818.954,88 23.735.241,48 24.554.196,36

43

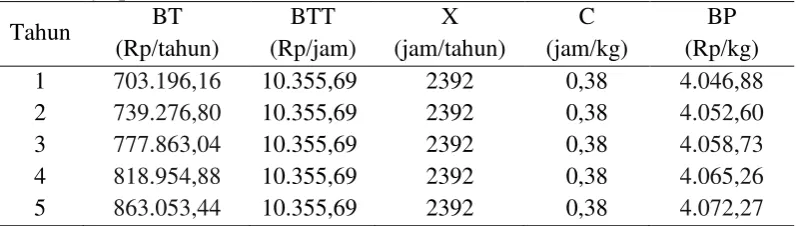

Biaya pencetakan kertas

Biaya pokok = [BT

x + BTT]C

Table biaya pencetakan kertas

Tahun BT

(Rp/tahun)

BTT (Rp/jam)

X (jam/tahun)

C (jam/kg)

BP (Rp/kg)

1 703.196,16 10.355,69 2392 0,38 4.046,88

2 739.276,80 10.355,69 2392 0,38 4.052,60

3 777.863,04 10.355,69 2392 0,38 4.058,73

4 818.954,88 10.355,69 2392 0,38 4.065,26

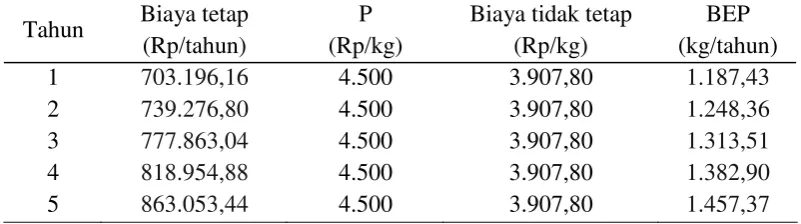

Lampiran 7. Break even point

BEP = F

(P - V)

Biaya tidak tetap (V) = Rp 10.355,69/jam (1 jam = 2,65 kg) = Rp 3.907,80/kg

Penerimaan setiap produksi (R) = Rp 4.500/kg Tabel perhitungan break even point

Tahun Biaya tetap (Rp/tahun)

P (Rp/kg)

Biaya tidak tetap (Rp/kg)

BEP (kg/tahun)

1 703.196,16 4.500 3.907,80 1.187,43

2 739.276,80 4.500 3.907,80 1.248,36

3 777.863,04 4.500 3.907,80 1.313,51

4 818.954,88 4.500 3.907,80 1.382,90

5 863.053,44 4.500 3.907,80 1.457,37

Produksi mengalami titik impas (break even point) saat masih mencetak kertas sebanyak

Lampiran 8. Net present value

NPV = PWB - PWC

dimana

PWB = present worth of benefit PWC = present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak NPV < 0 artinya alat tidak menguntungkan untuk digunakan Maka,

Investasi = Rp 3.200.000 Nilai akhir = Rp 320.000 Suku bunga bank = 6,75% Suku bunga coba-coba = 8% Umur alat = 5 tahun Harga jual produk = Rp 4.500/kg Kapasitas alat = 2,65 kg/jam

Penjualan = 2,65 kg/jam × Rp 4.500/kg = Rp 11.925/jam

Pendapatan = penjualan × jam kerja per tahun = Rp 11.925/jam × 2392 jam/tahun = Rp 28.524.600/tahun

Pembiayaan = BTT × jam kerja per tahun

46

PWB (present worth of benefit) 6,75%

Pendapatan = Rp 28.524.600/tahun (P/A, 6,75%, 5) = Rp 28.524.600/tahun (4,128)

= Rp 117.749.548,8/tahun Nilai akhir = Rp 320.000 (P/F, 6,75%,5)

= Rp 320.000 (0,721) = Rp 230.720/tahun

PWB = Rp 117.749.548,8/tahun + Rp 230.720/tahun = Rp 117.980.268,8/tahun

PWC (present worth of cost) 6,75% Investasi = Rp 3.200.000

Pembiayaan = Rp 24.770.810,48/tahun (P/A, 6,75%, 5) = Rp 24.770.810,48/tahun (4,128)

= Rp 102.253.905,7/tahun

PWC = Rp 3.200.000 + Rp 102.253.905,7/tahun = Rp 105.453.905,7/tahun

PWB (present worth of benefit) 8%

Pendapatan = Rp 28.524.600/tahun (P/A, 8%, 5) = Rp 28.524.600/tahun (3,992) = Rp 113.870.203,2/tahun Nilai akhir = Rp 320.000 (P/F, 8%,5)

47

PWB = Rp 113.870.203,2/tahun + Rp 217.600/tahun = Rp 114.087.803,2/tahun

PWC (present worth of cost) 8% Investasi = Rp 3.200.000

Pembiayaan = Rp 24.770.810,84/tahun (P/A, 8%, 5) = Rp 24.770.810,84/tahun (3,992) = Rp 98.885.075,44/tahun

PWC = Rp 3.200.000 + Rp 98.885.075,44/tahun = Rp 102.085.075,4/tahun

Sehingga,

NPV 6,75% = Rp 117.749.548,8/tahun – Rp 105.453.905,7/tahun = Rp 12.295.643,1/tahun

NPV 8% = Rp 114.087.803.2/tahun – Rp 105.453.905,7/tahun = Rp 8.663.897,5/tahun

Jadi besarnya NPV 6,75% adalah Rp 12.295.643,1/tahun NPV 8% adalah Rp 8.663.897,5/tahun.

Lampiran 9. Internal rate of return

IRR dihitung dengan menggunakan persamaan sebagai berikut

IRR = i1 –

NPV1

(NPV2 – NPV1) (i1 – i2) Suku bunga bank (i1) = 6,75% Suku bunga coba-coba (i2) = 8%

Karena keduanya positif, maka digunakan persamaan

IRR = i2 –

NPV1

(NPV2 – NPV1) (i2 – i1)

= 8% – Rp 12.295.643,1/tahun

Rp 8.633.897,5/tahun – Rp 12.295.643,1/tahun (8% – 6,75%)

= 8% – (–3,36)(1,25%) = 8% + 4,2%

Lampiran 10. Gambar alat

Gambar 6. Tampak depan

50

Gambar 8. Tampak samping

Lampiran 11. Gambar bahan yang diolah

Gambar 10. Bubur kertas (pulp)

Lampiran 12. Gambar bahan yang dikeringkan

Gambar 12. Rak tampak atas

Gambar 12. Rak tampak samping I

GAMBAR ALAT PENCETAK RAK TELUR PUYUH

KETERANGAN :

1.

PEMANAS

2.

MAL ATAS

3.

MAL BAWAH

P. ISOMETRIS P. ATAS

P. DEPAN P. SAMPING

P. ISOMETRIS P. SAMPING

P. DEPAN

P. ISOMETRIS

P. ISOMETRIK

P. DEPAN P. BELAKANG

DAFTAR PUSTAKA

Ardiansyah, A., 2015. Karakteristik dan Ukuran-ukuran Dimensi Telur Burung Puyuh (Cortunix japonica). Diakses Dari: http://www.academia.edu [30 November 2015].

Dahlan, M. H., 2011. Pengolahan Limbah Kertas Menjadi Pulp Sebagai Bahan Pengemas Produk Agroindustri. Fakultas Teknik Universitas Sriwijaya, Palembang.

Daywin, F. J., R. G. Sitompul, dan I. Hidayat, 2008. Mesin-mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Yogyakarta.

Effendi, S., 2012. Teknologi Pengolahan dan Pengawetan Pangan. Alfabeta, Bandung.

Giatman, M., 2006. Ekonomi Teknik. Raja Grafindo Persada, Jakarta.

Halim, A., 2009. Analisis Kelayakan Investasi Bisnis. Graha Ilmu, Yogyakarta. Hanafiah, M. A., 2013. Analisis Agribisnis Ternak Puyuh. Magister Agribisnis,

Universitas Bengkulu, Bengkulu.

Harjanto, E., 1997. Manajemen Produksi dan Operasi. Grasindo, Jakarta.

Hidayat, I., 1999. Mesin-Mesin Budidaya Pertanian di Lahan Kering. IPB Press, Bogor.

Kastaman, R., 2006. Analisis Kelayakan Ekonomi Suatu Investasi. Tiga serangkai, Tasikmalaya.

Kurniasih, P., 2013. Kelayakan Usaha Pembuatan Produk Kemasan Telur Dari Kertas Limbah di Sumatera Barat. Balai Penelitian Teknologi Serat Tanaman Hutan, Bangkinang.

Lawrence, H. V., 2004. Elemen-elemen Ilmu dan Rekayasa Material. Erlangga, Jakarta.

McCabe, W., Smith, J. C., 1993. Unit Operation of chemical Engineering. McGraw Hill Book Co., New York.

Meredith, J. and Shafer, S. M., 2002. Operations Management for MBAS. John Wiley and Son, New York.

Ngutte, A., 2010. Ternak Burung Puyuh. Jendela Dunia. Diakses Dari: http://www.agriculturesnetwork.org [30 November 2015].

33

Prihatman, K., 2000. Budidaya Burung Puyuh (Coturnix coturnix Japonica). Proyek Pengembangan Ekonomi Masyarakat Pedesaan-Bappenas, Jakarta. Diakses Dari: http://www.ristek.go.id [30 November 2015].

Purnomo, H., 2004. Perencanaan dan Perancangan Fasilitas. Graha Ilmu, Yogyakarta.

Rawung, A. E., 2013. Teknik Kerja Bengkel. Pusat Pengembangan dan Pemberdayaan Pendidik dan Tenaga Kependidikan Bidang Otomotif dan Elektronika, Malang.

Sholeh, M., Gatra H. P., Hagi Y. P. dan Risyky Y. A., 2012. Rancang Bangun Prototype Pengiris Umbi. FT-Politeknik Negeri Jakarta, Depok.

Soeharno, 2007. Teori Mikroekonomi. Andi Offset, Yogyakarta.

Soekartawi, 1995. Analisis Usaha Tani. Universitas Indonesia Press, Jakarta. Spiegel, L. dan George F. L. 1991. Applied Structural Steel Design. Prentice-Hall,

New Jersey.

Supriyono, 2003. Mengukur Faktor-faktor Dalam Proses Pengeringan. Departemen Pendidikan Nasional, Jakarta.

Syamsir, E., Soewarno T. S., dan Sri S. M., 1994. Studi Komparatif Sifat Mutu dan Fungsional Telur Puyuh dan Telur Ayam Ras. Diakses Dari: http://repository.ipb.ac.id [30 November 2015].

Taib, G., E. G. Said, dan S. Wiraatmaja, 1988. Operasi Pengeringan Pada Pengolahan Hasil Pertanian. Mediyatama Sarana Perkasa, Jakarta

Waldiyono, 2008. Ekonomi Teknik. Pustaka Pelajar, Yogyakarta.

METODOLOGI PENELITIAN

Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan April 2016 sampai dengan Juni 2016 di Laboratorium Keteknikan Pertanian Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah bubur (pulp) kertas, air, pelat pencetak (press), papan kayu, mold (cetakan), baut dan mur, pelat besi, baja, Aluminium, kabel serta cat.

Adapun alat-alat yang digunakan dalam penelitian ini adalah, mesin las, mesin bor, mesin gerinda, gergaji besi, palu, kikir, obeng, meteran, blender, stopwatch, ember, kuas, kalkulator dan komputer

Metode Penelitian

Pada penelitian ini, metode yang digunakan adalah studi literatur (kepustakaan), lalu melakukan pengamatan tentang alat pencetak rak telur ini. Selanjutnya dilakukan perancangan bentuk, pembuatan/perangkaian komponen-komponen, kemudian dilakukan pengujian alat dengan pengamatan parameter.

Pelaksanaan Penelitian

a. Pembuatan alat

19

3. Dipilih bahan yang akan digunakan untuk membuat alat.

4. Dilakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan.

5. Diolah bahan sesuai dengan ukuran yang telah ditentukan. 6. Dibentuk dan dilas plat bahan untuk membentuk kerangka alat. 7. Digerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Dirangkai komponen-komponen alat pencetak rak telur puyuh. 9. Dilakukan pengecatan guna menambah nilai estetika alat.

b. Rancangan struktural

a. Unit rangka, terbuat dari bahan besi dengan ukuran panjang 35,5 cm, lebar 18 cm dan tinggi 40 cm.

b. Penyangga, terbuat dari dua buah besi silinder dengan diameter 2 cm. c. Wadah penampung, terbuat dari plat besi dengan ketebalan 2 mm dan

berbentuk persegi berukuran 35,5 × 18 × 12 cm.

d. Mal atas, terbuat dari bahan aluminium dengan ukuran 16 × 13 × 1,5 dan berat 1,2 kg serta memiliki jumlah 12 gigi.

e. Mal bawah, terbuat dari bahan aluminium dengan ukuran 15 × 13 × 1,5 dan berat 1 kg serta memiliki jumlah 12 lubang.

f. Pemanas (heater), menggunakan energi listrik dengan tenaga sebesar 250 Watt, 220 Volt dan suhu maksimal 180 oC serta menggunakan kabel listrik sepanjang 1,6 meter.

20

c. Rancangan fungsional

1. Unit rangka, berfungsi sebagai tempat kedudukan komponen-komponen lain.

2. Wadah penampung, berfungsi sebagai wadah penampung bubur kertas. 3. Mal atas dan mal bawah, berfungsi sebagai tempat cetakan bubur kertas. 4. Pemanas (heater), berfungsi sebagai pemanas mal agar bubur kertas cepat

mengering.

5. Tangkai pegangan, berfungsi sebagai bagian yang merekatkan mal atas dengan mal bawah.

d. Bahan yang digunakan

Pada percobaan ini bahan yang digunakan adalah bubur kertas kardus.

Prosedur Penelitian

1. Dihaluskan bahan kertas kardus sampai menjadi bubur kertas (pulp). 2. Dihidupkan pemanas pada alat pencetak rak telur.

3. Dimasukkan bahan ke dalam wadah cetakan (mold). 4. Dilakukan pencetakan (press) bahan sampai selesai. 5. Dilakukan pengujian parameter.

6. Diulangi langkah 1-5 dengan beberapa kali ulangan.

Parameter Penelitian

Kapasitas efektif alat (kg/jam)

21

Bahan Tidak Terolah

Sedangkan berat bahan tidak terolah dapat dihitung dengan mengurangi berat awal bahan dengan dengan berat bahan terolah. Persentase bahan tidak terolah dihitung menggunakan pesamaan (2).

Analisis Ekonomi

1. Biaya pencetakan kertas

Perhitungan biaya pencetakan kertas dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan persamaan (3).

a. Biaya tetap

Menurut Hidayat dkk (1999), biaya tetap terdiri dari :

- Biaya penyusutan (metode sinking fund). Hal ini dapat dihitung berdasarkan persamaan (4).

- Biaya bunga modal dan asuransi. Hal ini dapat dihitung berdasarkan persamaan (5).

- Biaya pajak

- Diperkirakan bahwa biaya pajak adalah 2% pertahun dari nilai awalnya. b. Biaya tidak tetap

Biaya tidak tetap terdiri dari: - Biaya listrik (Rp/Kwh)

- Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan persamaan (6).

- Biaya Operator

22

bulanan atau gaji pertahun dibagi dengan total jam kerjanya. 2. Break event point (BEP)

Manfaat perhitungan titik impas (break event point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk menentukan (BEP) maka dapat dihitung berdasarkan persamaan (7).

3. Net present value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis financial dengan kriteria investasi. Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Hal ini dapat dihitung berdasarkan persamaan (8).

Dengan kriteria

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak

menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

4. Internal rate of return (IRR)

HASIL DAN PEMBAHASAN

Perancangan dan Prinsip Kerja Alat

Alat pencetak rak telur puyuh dirancang untuk mencetak bubur kertas menjadi rak telur. Perancangan dan pembuatan alat ini selain bertujuan untuk mengatasi sampah kertas yang tidak terolah juga mempermudah pengolahan sampah kertas untuk dijadikan sebagai bahan kemasan telur puyuh sehingga sampah kertas yang sudah tidak memiliki nilai ekonomis dapat menjadi produk yang berguna dan bernilai.

Alat ini terdiri dari empat bagian utama yaitu kerangka alat, wadah penampung, cetakan (mold) dan pemanas (heater). Pada bagian kerangka alat digunakan logam besi, sedangkan cetakan (mold) terbuat dari aluminium. Berikut adalah bagian-bagian dari alat pencetak rak telur puyuh

a. Kerangka alat

[image:32.595.225.436.584.732.2]Bagian utama pada alat pencetak rak telur puyuh ini adalah kerangka. Fungsinya ialah sebagai tempat dudukan dari setiap komponen-komponen seperti pemanas (heater) dan cetakan (mold). Unit rangka ini terbuat dari bahan besi dengan ukuran panjang 35,5 cm, lebar 18 cm dan tinggi 40 cm.

24

b. Wadah penampung

[image:33.595.175.477.591.706.2]Bagian ini berfungsi sebagai tempat untuk menampung bubur kertas yang tercecer serta air yang keluar saat proses penekanan. Bagian ini terbuat dari plat besi dengan ketebalan 2 mm dan berbentuk persegi berukuran 35,5 × 18 × 12 cm.

Gambar 2. Wadah penampung

c. Cetakan (mold)

Bagian yang terpenting pada alat ini ialah cetakan (mold). Bagian ini memiliki fungsi untuk mencetak bubur kertas yang terdiri dari dua buah cetakan yaitu mal atas dan mal bawah. Untuk bagian atas terbuat dari bahan aluminium dengan ukuran 16 × 13 ×1,5 dan berat 1,2 kg serta memiliki jumlah 12 gigi sedangkan mal bawah terbuat dari bahan yang sama dengan ukuran 15 × 13 ×1,5 dan berat 1 kg serta memiliki jumlah 12 lubang.

25

Gambar 4. Mal bawah

d. Pemanas (heater)

Pemanas (heater), menggunakan sumber energi listrik dengan tenaga sebesar 250 Watt, 220 Volt dan suhu maksimal 180 oC serta menggunakan kabel listrik sepanjang 1,6 meter. Bagian ini berfungsi untuk mengeringkan bubur kertas yang terdapat dalam cetakan.

[image:34.595.195.467.453.621.2]26

Prinsip kerja alat pencetak rak telur puyuh

Prinsip kerja alat pencetak rak telur puyuh ini ialah mencetak bahan melalui cetakan (mold) dengan melakukan proses penekanan (press), kemudian diharapkan bahan dapat merekat sehingga berbentuk rak telur puyuh. Oleh karena itu, pada saat perancangan perlu dilakukan perhitungan untuk menentukan dimensi alat yang sesuai agar alat ini dapat bekerja. Hal ini sesuai dengan pernyataan Sholeh dkk (2012) yang menyatakan bahwa perancangan adalah penuangan ide (gagasan) dalam bentuk tulisan, yang didasarkan pada logika gerak (mekanis), ratio posisi (konstruksi) didukung pendekatan matematis.

Kapasitas Efektif Alat

[image:35.595.114.510.528.636.2]Menurut Harjanto (1997) kapasitas efektif suatu alat atau mesin didefenisikan sebagai kapasitas yang dapat diharapkan untuk mengolah maupun menghasilkan produk tertentu melalui nisbah antara jumlah bahan yang diolah dengan lamanya waktu yang dibutuhkan dalam prosesnya per satuan waktu (jam). Kapasitas efektif alat pencetak rak telur puyuh ini dapat dilihat pada Tabel 2.

Tabel 2. kapasitas efektif alat Ulangan Berat awal

(kg) Berat akhir (kg) Waktu (jam) Kapasitas efektif (kg/jam)

I 0,292 0,155 0,11 2,65

II 0,292 0,141 0,11 2,65

III 0,292 0,149 0,11 2,65

Total 0,876 0,445 0,33 7,95

Rataan 0,292 0,148 0,11 2,65

27

bahan yang diolahpun berubah menjadi uap air serta berat bahan menjadi berkurang. Hal ini sesuai dengan pernyataan Taib dkk (1988) yang menyatakan bahwa panas yang diberikan akan menaikkan suhu bahan yang menyebabkan tekanan uap air di dalam bahan lebih tinggi dari pada tekanan uap air di udara sehingga terjadi perpindahan uap air dari bahan ke udara yang merupakan perpindahan massa.

Bahan tidak terolah

[image:36.595.112.511.554.681.2]Pada alat pencetak rak telur puyuh ini, bahan tidak terolah mencakup bahan yang tertinggal di alat selama proses pencetakan (pressing). Persentase ini diperoleh dengan membandingkan antara berat bubur kertas (pulp) tidak terolah (kg) dengan berat awal bahan yang diolah (kg). hal ini sesuai dengan pernyataan Daywin dkk (2008) yang menyatakan bahwa bahan tidak terolah merupakan sebahagian dari jumlah bahan yang tidak terproses sempurna dari jumlah bahan seluruhnya dan jumlah bahan tidak terolah biasanya dinyatakan dalam persen. Persentase bahan tidak terolah pada alat pencetak rak telur puyuh ini dapat dilihat pada Tabel 3.

Tabel 3. Persentase bahan tidak terolah pada alat pencetak rak telur puyuh

Ulangan Berat awal (kg)

Berat bubur kertas (pulp) yang tertinggal di alat

(kg)

Persentase bahan tidak terolah

(%)

I 0,292 0,013 4,45

II 0,292 0,008 2,73

III 0,292 0,006 2,05

Total 0,876 0,027 9,23

Rataan 0,292 0,009 3,07

28

sebesar 2,73%, dan pada ulangan III diperoleh persentase bahan tertinggal 2,05%. Rataan persentase bahan tidak terolah pada alat ini sebesar 3,07%. Bahan tertinggal ini diduga disebabkan oleh suhu pemanas yang tinggi yang mengakibatkan kertas menempel pada cetakan serta pada saat mencetak (pressing) bahan tercecer dalam wadah penampungnya.

Analisis Ekonomi

Investasi merupakan suatu kegiatan penanaman modal sebagai proses untuk produksi guna mendapatkan hasil yang lebih dari modal tersebut . Menurut Soeharno (2007) menyatakan bahwa analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat. Dengan analisis ekonomi dapat diketahui besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Dari analisis biaya yang dilakukan (lampiran 6), diperoleh biaya untuk mncetak rak telur berbeda tiap tahun. Biaya untuk mencetak rak telur puyuh pada tahun pertama sebesar Rp 4.046,88/kg, pada tahun kedua sebesar Rp 4.052,60/kg, pada tahun ketiga sebesar Rp 4.058,73/kg, pada tahun keempat sebesar Rp

4.065,26/kg, dan pada tahun kelima sebesar Rp 4.072,27/kg. Hal ini disebabkan perbedaan nilai biaya penyusutan tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun berbeda juga.

Break Even Point

29

point (analisis titik impas) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing) dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Berdasarkan analisis biaya yang dilakukan (lampiran 7), titik impas terjadi setelah mencetak rak telur puyuh sebanyak 1.187,43 kg pada tahun pertama,

1.248,36 kg pada tahun kedua, 1.313,51 kg pada tahun ketiga, 1.382,90 kg pada tahun keempat, dan 1.457,37 kg pada tahun kelima. Peningkatan break even point setiap tahunnya dipengaruhi oleh biaya penyusutan yang meningkat setiap tahun.

Net Present Value

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Berdasarkan analisis biaya yang dilakukan (lampiran 8), diketahui besarnya NPV dengan suku bunga 6,75% adalah Rp 12.295.643,1/tahun dan dengan suku bunga bank coba-coba sebesar 8% adalah Rp 8.633.897,5/tahun. Hal ini menunjukkan bahwa usaha ini layak untuk dijalankan karena NVP lebih besar dari nol. Hal ini sesuai dengan pernyataan Giatman (2006) yang menyatakan bahwa jika NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan.

Internal Rate of Return

30

KESIMPULAN DAN SARAN

Kesimpulan

1. Alat pencetak rak telur puyuh ini dibuat melalui tahapan perancangan, pemilihan bahan, pengukuran bahan, pemotongan bahan, perakitan, dan finishing. Melalui pengujian alat, diperoleh kapasitas efektif alat sebesar 2,65 kg/jam dan bahan tidak terolah 3,07%.

2. Analisis ekonomi menunjukkan bahwa break even point terjadi setelah mencetak rak telur sebanyak 1.457,37 kg pada tahun kelima, NPV yang dihasilkan > 0 yaitu sebesar Rp 12.295.643,1/tahun dengan suku bunga 6,75% dan Rp 8.633.897,5/tahun dengan suku bunga coba-coba 8%, serta internal rate of return pada alat ini sebesar 12,2%.

Saran

TINJAUAN PUSTAKA

Sejarah Burung Puyuh

Perkembangan burung puyuh di Indonesia

Sejarah singkat burung puyuh merupakan jenis burung yang tidak dapat terbang, ukuran tubuh relatif kecil, berkaki pendek dan dapat diadu. Burung puyuh disebut juga Gemak (Jawa-Indonesia). Bahasa asingnya disebut Quail, merupakan bangsa burung (liar) yang pertama kali diternakan di Amerika Serikat tahun 1870. Dan terus dikembangkan ke penjuru dunia. Sedangkan di Indonesia puyuh mulai dikenal dan diternak semenjak akhir tahun 1979. Sentra Peternakan burung puyuh banyak terdapat di daerah Sumatera, Jawa Barat, Jawa Tengah dan Jawa Timur (Prihatman, 2000).

Burung puyuh bukan jenis ternak konvensional, tetapi telur burung puyuh ternyata bisa menjadi usaha skala kecil dengan biaya murah dan efisiensi produksi tinggi. Burung puyuh termasuk jenis unggas dan masih saudara dengan ayam-ayaman. Nama latinnya adalah Cotunix cotunix. Berat rata-rata seekor burung puyuh dewasa berkisar antara 150—300 gr. Untuk petelur, burung puyuh betina mulai bertelur pada usia 6 minggu. Seekor betina mampu menghasilkan 180-200 butir telur per tahun (Ngutte, 2010).

Karakteristik telur puyuh

5

khusus untuk menghasilkan telur konsumsi. Telur puyuh memiliki kandungan protein dan lemak yang lebih baik dari telur biasa, karena memiliki kandungan

[image:42.595.114.508.209.295.2]protein yang lebih tinggi dengan kandungan lemak yang lebih rendah (Hanafiah, 2013).

Tabel 1. Ukuran dimensi telur burung puyuh

No. Ukuran telur Rata-rata

1. Bobot telur (gr) 0,01

2. Panjang (cm) 2,93

3. Diameter (cm) 2,27

4. Indeks (%) 77,6

Telur burung puyuh berbeda dengan telur-telur unggas lainnya, sebab telur burung puyuh mempunyai warna yang berbeda-beda. Warna tersebut adakalanya coklat tua, biru, putih dan kekuning-kuningan (Ardiansyah, 2015).

Distribusi telur puyuh

6

Limbah Kertas

Daur ulang kertas

Pada umumnya sampah kertas banyak dibuang begitu saja dan tidak diman- faatkan. Penumpukan sampah kertas tentu saja memberikan dampak buruk bagi lingukungan, baik dari segi keindahan maupun kesehatan. Metode daur ulang kertas dapat digunakan sebagai solusi pemanfaatan kertas bekas agar dapat mengurangi dampak buruknya terhadap lingkungan. Daur ulang kertas adalah proses untuk menjadikan kertas bekas agar menjadi kertas dengan tujuan memanfaatkan menjadi sesuatu yang berguna, mengurangi penggunaan bahan baku yang baru, mengurangi penggunaan energi, mengurangi polusi, kerusakan lahan, dan emisi gas rumah kaca (Dahlan, 2011).

Pengeringan

Pengertian pengeringan (Drying)

Pengeringan (drying) zat padat berarti pemisahan sejumlah kecil air atau zat cair lain dari bahan padat, sehingga mengurangi kandungan sisa zat cair di dalam zat padat itu sampai suatu nilai terendah yang dapat diterima. Pengeringan merupakan langkah yang baik dan merupakan cara terakhir dari sederetan operasi dengan hasil pengeringan biasanya siap untuk dikemas (McCabe, 1993).

7

Proses perpindahan panas terjadi karena suhu bahan lebih rendah dari pada suhu udara yang dialirkan di sekelilingnya. Panas yang diberikan ini akan menaikkan suhu bahan yang menyebabkan tekanan uap air di dalam bahan lebih tinggi dari pada tekanan uap air di udara sehingga terjadi perpindahan uap air dari bahan ke udara yang merupakan perpindahan massa. Pada saat pengeringan dimulai, uap panas yang dialirkan meliputi permukaan bahan akan menaikkan tekanan uap air, terutama pada daerah permukaan, sejalan dengan kenaikan suhunya. Pada saat proses ini terjadi, perpindahan massa dari bahan ke udara dalam bentuk uap air berlangsung atau terjadi pengeringan pada permukaan bahan. Setelah itu tekanan uap air pada permukaan bahan akan menurun. Setelah kenaikan suhu terjadi pada seluruh bagian bahan, maka terjadi pergerakan air secara difusi dari bahan ke permukaannya dan seterusnya proses penguapan pada permukaan bahan diulang lagi. Akhirnya setelah air bahan berkurang, tekanan uap air bahan akan menurun sampai terjadi keseimbangan dengan udara sekitarnya (Taib dkk, 1988).

8

sekitarnya (c) kecepatan aliran udara dan (d) tekanan udara dalam ruang pengering (Supriyono, 2003).

Pengeringan sinar matahari dilakukan dengan menggunakan bahan-bahan yang disediakan alam seperti angin dan sinar matahari. Pengeringan dengan sinar matahari memang bisa efektif, karena suhu yang dicapai sekitar 35oC sampai 45oC. Penggunaan sinar matahari kadang-kadang kurang menguntungkan karena kondisi cuaca yang bisa berubah-ubah. Selain itu, suhu pengeringan dan kelembaban tidak dapat dikontrol, hanya berlangsung bila ada sinar matahari dan pengeringan tidak konstan. Pengeringan yang tidak terkontrol menyebabkan case hardening, disebabkan lebih cepatnya penguapan air dari permukaan daripada difusi dalam makanan, sehingga terjadi suatu lapisan permukaan yang keras dan menghalangi penguapan selanjutnya. Pengeringan buatan atau mekanis dapat menggunakan udara dipanaskan. Alat pengering ini berupa suatu ruang atau kabinet dengan udara panas yang ditiupkan di dalamnya. Udara yang dipanaskan tersebut dialirkan ke bahan yang akan dikeringkan dengan menggunakan alat penghembus fan (Effendi, 2012).

Rancang Bangun

9

mampu menghasilkan sesuatu seperti yang diharapkan. Selanjutnya inilah yang disebut dengan rancang bangun (Sholeh dkk, 2012).

Material

Material disebut gagal apabila tidak mampu lagi memenuhi tujuan pemakaian yang diinginkan penyebab kegagalan menyangkut (i) perkiraan desain yang tidak baik, (ii) kondisi operasi yang tidak diduga, (iii) pemeliharaan yang tidak memadai, (iv) salah penggunaan dan (v) pengendalian mutu yang tidak memadai selama proses manufaktur. Kegagalan selama pemakaian umumnya terjadi karena perubahan komposisi atau perubahan struktur internal yang dialami material selama pemakaian (Lawrence, 2004).

Perbengkelan

Pengelasan

Pengelasan adalah proses menyatukan dua buah logam dengan cara memanaskannya sehingga membentuk kesatuan. Dalam pengelasan struktural hal ini biasanya diikuti dengan penambahan logam pengisi dari elektroda. Las struktural biasanya dilakukan dengan proses busur logam terlindung (shield

meta-arcprocess) atau dengan cara proses busur tercelup (submerged arc process) (Spiegel and George, 1991).

Kesehatan dan keselamatan kerja (K3)

10

menjaga keselamatan orang lain, melindungi peralatan, tempat kerja dan bahan produksi, menjaga kelestarian lingkungan hidup dan melancarkan proses produksi (Rawung, 2013).

Komponen Alat

Pencetak rak telur (Egg tray)

Mesin utama untuk memproduksi kemasan telur adalah hydropulper untuk membuat pulp dari limbah kertas karton dan molding untuk mencetak kemasan telur. Mesin pendukung produksi egg tray adalah oven untuk mengeringkan dan mesin press untuk pengepakan akhir. Disebut mesin utama karena ketersediannya akan mempengaruhi proses produksi, dan disebut mesin pendukung karena ketersediannya tidak mempengaruhi proses produksi (Kurniasih, 2013).

Kapasitas Kerja Alat dan Mesin pertanian

Defenisi kapasitas

Kapasitas adalah hasil produksi atau jumlah unit yang dapat ditahan, diterima, disimpan atau diproduksi oleh sebuah fasilitas dalam suatu periode waktu tertentu. Kapasitas pada suatu mesin diartikan sebagai keluaran maksimun dalam suatu periode tertentu. Kapasitas terbagi menjadi tiga yaitu kapaitas desain, aktual dan efektif. Kapasitas efektif adalah kapasitas yang diharapkan dapat dicapai oleh sebuah perusahaan dengan bauran produk, metode, penjadwalan, pemeliharaan dan standar kualitas yang diberikan (Meredith and Shafer, 2002).

11

menunjukkan output maksimum pada tingkat operasi tertentu melalui nisbah antara jumlah bahan yang diolah dengan lamanya waktu yang dibutuhkan dalam prosesnya per satuan waktu (jam). Kapasitas efektif suatu alat dan mesin dapat dihitung dengan menggunakan rumus

Kapasitas efektif alat = jumlah bahan yang diolah

waktu ... (1)

adapun faktor-faktornya ditentukan berdasarkan rancangan produk, kualitas bahan, perawatan alat dan mesin serta rancangan pekerjaan (Harjanto, 1997).

Bahan tidak terolah merupakan sebahagian dari jumlah bahan yang tidak terproses sempurna dari jumlah bahan seluruhnya. Jumlah bahan tidak terolah biasanya dinyatakan dalam persen dan dapat dihitung dengan mengurangi berat awal bahan dengan dengan berat bahan terolah. Persentase bahan tidak terolah dihitung dengan rumus

Bahan tidak terolah = berat bahan tidak terolah

berat awal bahan × 100% ...(2)

(Daywin dkk, 2008).

Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui besar biaya produksi sehingga keuntungan alat dapat diperhitungkan. Biaya variabel adalah biaya yang besarnya tergantung pada output yang dihasilkan. Dimana semakin banyak produk yang dihasilkan maka semakin banyak bahan yang digunakan. Sedangkan, biaya tetap adalah biaya yang tidak

12

Biaya pemakaian alat

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok).

Biaya pokok =

[

BTx

+

BTT]

C ... ..(3)Keterangan

BT = total biaya tetap (Rp/tahun) BTT = total biaya tidak tetap (Rp/jam) x = total jam kerja pertahun (jam/tahun) C = kapasitas alat (jam/satuan produksi)

Biaya

Biaya tetap adalah biaya yang tidak terpengaruh oleh aktivitas perusahaan. Biaya ini secara total tidak mengalami perubahan meskipun ada perubahan volume produksi. Sedangkan biaya tidak tetap adalah biaya yang besarnya berubah-ubah sesuai dengan aktivitas perusahaan. Biaya ini secara total akan berubah sesuai dengan volume produksi (Halim, 2009).

1. Biaya tetap

Biaya tetap terdiri dari biaya penyusutan (metode sinking fund)

Dt = (P-S) (A/F, i%, N) (F/P, i%, t–1) ... (4) Keterangan

Dt = biaya penyusutan pada tahun ke-t (Rp/tahun) P = nilai awal alsin (harga beli/pembuatan) alsin (Rp) S = nilai akhir alsin (10% dari P) (Rp)

13

t = tahun ke-t

i = tingkat bunga modal (% tahun)

2. Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya

I = i(P)(n+1)

2n ... . (5)

Keterangan

i = total persentase bunga modal dan asuransi (17% pertahun).

3. Di negara kita belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, beberapa literatur menganjurkan bahwa biaya pajak alat dan mesin pertanian diperkirakan sebesar 2% pertahun dari nilai awalnya.

4. Biaya gudang atau gedung diperkirakan berkisar antara 0,5% - 1%, rata-rata diperhitungkan 1% nilai awal (P) per tahun.

Biaya tidak tetap

Biaya tidak tetap terdiri dari biaya perbaikan. Biaya perbaikan ini dapat dihitung dengan persamaan

Biaya reparasi = 1,2% (P-S)

x ... (6)

Biaya karyawan/operator yaitu biaya untuk gaji operator. Biaya ini tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya (Hidayat dkk, 1999).

Break even point

14

Dengan kata lain, pada keadaan itu keuntungan dan kerugian sama dengan nol. Hal ini biasa terjadi apabila perusahaan didalam operasinya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutupi biaya tetap dan variabel. Penerapan analisis BEP adalah untuk menentukan tingkat produksi agar perusahaan berada pada titik impas. Analisis BEP dapat memberikan informasi kepada pimpinan, bagaimana pola hubungan antara volume penjualan, biaya dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu. Break even point (analisis titik impas) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usahan yang dilakukan dapat membiayai sendiri (self financing) dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol. Bila pendapatan dari produksi berada disebelah kiri titik impas maka kegiatan usaha akan menderita kerugian, sebaliknya bila di sebelah kanan titik impas akan memperoleh keuntungan.

Analisis titik impas juga digunakan untuk

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha.

2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi (Waldiyono, 2008)

15

ditanggung sehingga proyek tersebut tidak mengalami kerugian dan mengalami keuntungan.

BEP = F

(P-V) ... (7)

Dimana

F = biaya tetap per tahun (Rp) P = harga jual (Rp)

V = biaya tidak tetap per unit produksi (Rp/unit) (Giatman, 2006).

Net Present Value

Net present value (NPV) adalah selisih antara present value dari investasi nilai sekarang dari penerimaan kas bersih di masa yang akan datang. Identifikasi masalah kelayakan finansial dianalisis dengan menggunakan metode analisis finansial dengan kriteria investasi. NPV adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Perhitungan NPV merupakan net benefit yang telah didiskon dengan discount factor.

Secara singkat dapat dirumuskan

CIF – COF ≥ 0 ... (8) Keterangan

CIF = cash in flow (Rp) COF = cash out flow (Rp). Kriteria NPV yaitu

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

16

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang dikeluarkan (Giatman, 2006).

Internal rate of return

Tingkat suku bunga yang menyebabkan terjadinya keseimbangan antara pemasukan dengan pengeluaran pada suatu periode tertentu disebut dengan internal rate of return (IRR). Dengan kata lain, IRR adalah suatu tingkat suku bunga yang mengurangi harga sekarang dari serangkaian pemasukan dan pengeluaran menjadi nol (Purnomo, 2004).

Internal rate of return atau tingkat pengembalian internal merupakan parameter yang dipakai apakah suatu usaha tani mempunyai kelayakan usaha atau tidak. Kriteria layak atau tidak layak bagi usaha tani bila IRR lebih besar dari tingkat bunga yang berlaku saat usaha tani itu diusahakan dengan meminjam uang (biaya) dari bank pada saat nilai netto sekarang (NPV = 0) (Soekartawi, 1995).

Dengan menggunakan metode internal rate of return (IRR) akan mendapatkan informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi (Giatman, 2006).

Internal rate of return adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus

IRR = i1 – NPV1

17

Keterangan

i1 = suku bunga bank paling atraktif i2 = suku bunga coba-coba

PENDAHULUAN

Latar Belakang

Kertas merupakan barang lembaran dibuat dari bubur (rumput, jerami, kayu dan sebagainya) yang biasa ditulisi ataupun untuk pembungkus, (Kamus Besar Bahasa Indonesia). Kertas terbuat dari bahan alami seperti serat yang berasal dari tumbuh-tumbuhan sehingga dapat terurai dengan cepat. Negeri yang pertama kali bersentuhan dengan budaya kertas ialah mesir. Di Indonesia persentuhan kertas telah dimulai sejak abad ke-13, kertas pabrik pertama yang masuk ke Indonesia didatangkan oleh para pedagang muslim yang berasal dari Arab. Selanjutnya, persentuhan Indonesia dengan kertas pabrik semakin mendalam pada zaman Vereenigde de Oost Indische Compagnie (VOC) (Permadi, 2004).

Sekarang ini penggunaan kertas sangatlah penting bagi kebanyakan orang dan kebutuhan akan kertas semakin meningkat tiap tahunnya. Konsumsi kertas di Indonesia saat ini sekitar 32,6 kg per kapita (data Kementerian Perindustrian). Hal ini tentu saja juga berpengaruh terhadap jumlah sampah kertas yang dihasilkan pula. Pemanfaatan sampah kertas saat ini masih belum dilakukan secara optimal. Padahal sampah kertas yang sudah tidak terpakai tersebut dapat dimanfaatkan kembali melalui proses daur ulang.

2

tersebut guna mempercepat penyelesaian penumpukan sampah kertas di lingkungan sekitar.

Alat pencetak rak telur puyuh ini befungsi sebagai pembuat rak telur puyuh dengan menggunakan bahan baku sampah kertas kardus. Dengan adanya alat ini diharapkan dapat mengurangi dan memanfaatkan sampah kardus yang ada di lingkungan sekitar untuk dijadikan rak telur sehingga pengendalian lingkungan akan limbah kertas yang tidak terolah dengan baik menjadi lebih optimal, maka dengan memperhatikan alasan di atas, penulis ingin merancang alat pencetak rak telur puyuh.

Tujuan Penelitian

Penelitian ini bertujuan untuk merancang, membuat dan menguji alat pencetak rak telur puyuh.

Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah :

1. Bagi penulis yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk menyelesaikan pendidikan di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara. 2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan

penelitian lebih lanjut mengenai alat pencetak rak telur puyuh.

3

Batasan Masalah

1. Pembuatan dan pengujian alat pencetak rak telur puyuh hanya pada bahan sampah kertas kardus.

ABSTRAK

Keberadaan sampah kertas meningkat seiring dengan tingginya penggunaan kertas di seluruh lapisan masyarakat. Sampah kertas ini salah satunya terdiri dari kertas industri. Penanganan sampah ini harus dilakukan dengan tepat agar tidak mencemari lingkungan. Caranya adalah dengan mendaur ulang sampah kertas tersebut. Salah satu produk yang dapat dihasilkan dari pengolahan limbah kertas adalah rak telur yang dapat dimanfaatkan sebagai kemasan untuk telur puyuh. Penelitian ini bertujuan untuk merancang dan membuat alat pencetak rak telur puyuh serta menguji dengan parameter kapasitas efektif dan jumlah bahan tidak terolah kemudian menganalisis nilai ekonomis alat pencetak rak telur puyuh.

Hasil penelitian menunjukkan bahwa kapasitas efektif alat sebesar 2,65 kg/jam dan jumlah bahan tidak terolah sebesar 3,07 %. Analisis ekonomi menunjukkan bahwa break even point sebesar 1.457,37 kg pada tahun kelima, net present value sebesar Rp 12.295.643,1/tahun dengan suku bunga 6,75% dan Rp 8.633.897,5/tahun dengan suku bunga coba-coba 8%, serta internal rate of return sebesar 12,2%.

Kata kunci: Alat pencetak rak telur puyuh, limbah kertas.

ABSTRACT

The existence of paper waste increase with the use of paper in all levels of society. Paper waste is one of them consists of the paper industry. The handling of this waste must be done correctly so that it doesn’t contaminate the environment. The trick is to recycle waste paper. One of the products that can be produced from the processing of waste paper is the egg rack, which can be used as packaging for quail eggs. This research aims to design and create a framer quail egg rack as well as test the parameters of the effective capacity and amount of untreated then analyze the economic value of framer quail egg rack.

The results showed that the effective capacity of the tools of 2,65 kg/hour and the amount of untreated materials of 3,07%. Economic analysis showed that break even point was 1457,37 kg on the fifth year, the net present value was Rp 12.295.643,1 /year with an interest rates of 6,75% and Rp 8.633.897,5 /year with an interest rates 8% and as well as the internal rate of return of 12,2%.

RANCANG BANGUN

ALAT PENCETAK RAK TELUR PUYUH

SKRIPSI

OLEH :

EKO WAHYU HANDOKO

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

RANCANG BANGUN

ALAT PENCETAK RAK TELUR PUYUH

SKRIPSI

OLEH :

EKO WAHYU HANDOKO

120308011/KETEKNIKAN PERTANIANSkripsi sebagai salah satu syarat untuk memperoleh gelar sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh: Komisi Pembimbing

Achwil Putra Munir, STP, M.Si Sulastri Panggabean, STP, M.Si

Ketua Anggota

Mengetahui,

Dr. Taufik Rizaldi, STP, MP

Ketua Program Studi Keteknikan Pertanian

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

ABSTRAK

Keberadaan sampah kertas meningkat seiring dengan tingginya penggunaan kertas di seluruh lapisan masyarakat. Sampah kertas ini salah satunya terdiri dari kertas industri. Penanganan sampah ini harus dilakukan dengan tepat agar tidak mencemari lingkungan. Caranya adalah dengan mendaur ulang sampah kertas tersebut. Salah satu produk yang dapat dihasilkan dari pengolahan limbah kertas adalah rak telur yang dapat dimanfaatkan sebagai kemasan untuk telur puyuh. Penelitian ini bertujuan untuk merancang dan membuat alat pencetak rak telur puyuh serta menguji dengan parameter kapasitas efektif dan jumlah bahan tidak terolah kemudian menganalisis nilai ekonomis alat pencetak rak telur puyuh.

Hasil penelitian menunjukkan bahwa kapasitas efektif alat sebesar 2,65 kg/jam dan jumlah bahan tidak terolah sebesar 3,07 %. Analisis ekonomi menunjukkan bahwa break even point sebesar 1.457,37 kg pada tahun kelima, net present value sebesar Rp 12.295.643,1/tahun dengan suku bunga 6,75% dan Rp 8.633.897,5/tahun dengan suku bunga coba-coba 8%, serta internal rate of return sebesar 12,2%.

Kata kunci: Alat pencetak rak telur puyuh, limbah kertas.

ABSTRACT

The existence of paper waste increase with the use of paper in all levels of society. Paper waste is one of them consists of the paper industry. The handling of this waste must be done correctly so that it doesn’t contaminate the environment. The trick is to recycle waste paper. One of the products that can be produced from the processing of waste paper is the egg rack, which can be used as packaging for quail eggs. This research aims to design and create a framer quail egg rack as well as test the parameters of the effective capacity and amount of untreated then analyze the economic value of framer quail egg rack.

The results showed that the effective capacity of the tools of 2,65 kg/hour and the amount of untreated materials of 3,07%. Economic analysis showed that break even point was 1457,37 kg on the fifth year, the net present value was Rp 12.295.643,1 /year with an interest rates of 6,75% and Rp 8.633.897,5 /year with an interest rates 8% and as well as the internal rate of return of 12,2%.

RIWAYAT HIDUP

Eko Wahyu Handoko, dilahirkan di Lubuk Pakam pada tanggal 14 Mei 1994 dari Ayahanda Muhammad Sholeh dan Ibunda Nurida. Anak kedua dari dua bersaudara.

Penulis menyelesaikan pendidikan di SMA Setiabudi Perbaungan pada tahun 2012 dan diterima di Program Studi Keteknikan Pertanian, Fakultas Pertanian, Universitas Sumatera Utara melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) Undangan pada tahun 2012.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas berkah dan anugerah-Nya sehingga penulis dapat menyelesaikan draft penelitian dengan judul “Rancang bangun alat pencetak rak telur puyuh” yang merupakan salah satu syarat untuk melakukan seminar hasil penelitian di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan terima kasih kepada Bapak Achwil Putra Munir, STP, M.Si selaku ketua komisi pembimbing dan Ibu Sulastri Panggabean, STP, M.Si selaku anggota komisi pembimbing yang banyak

membimbing penulis sehingga dapat menyelesaikan usulan penelitian ini dengan baik.

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran dari para pembaca yang bersifat membangun untuk kesempurnaan pada masa yang akan datang.

Akhir kata, penulis mengucapkan terima kasih, semoga usulan penelitian ini bermanfaat bagi pihak yang membutuhkan.

Medan, Juni 2016

DAFTAR ISI

Hal

ABSTRAK ... i

DAFTAR RIWAYAT HIDUP ... ii

KATA PENGANTAR ... iii

DAFTAR TABEL ...vi

DAFTAR GAMBAR ...vii

DAFTAR LAMPIRAN ...viii

PENDAHULUAN Latar Belakang ... 1

Tujuan Penelitian ... 3

Kegunaan Penelitian... 3

TINJAUAN PUSTAKA Burung Puyuh ... 4

Sejarah ... 4

Perkembangan burung puyuh di Indonesia ... 4

Karakteristik telur puyuh ... 5

Proses distribusi telur puyuh ... 5

Limbah Kertas ... 6

Daur ulang limbah kertas ... 6

Pengeringan ... 6

Rancang Bangun ... 8

Material ... 9

Perbengkelan ... 9

Pengelasan ... 9

Kesehatan dan keselamatan kerja (K3) ... 9

Komponen Alat ... 10

Pencetak rak telur ... 10

Kapasitas Kerja Alat dan Mesin pertanian ... 10

Defenisi Kapasitas ... 10

Analisis Ekonomi ... 11

Biaya Pemakaian Alat ... 12

Break Even Point ... 13

Net Present Value ... 15

Internal Rate of Return ... 16

BAHAN DAN METODE Tempat dan Waktu Penelitian ... 18

Bahan dan Alat Penelitian ... 18

Metode Penelitian ... 18

Pelaksanaan Penelitian ... 20

Prosedur Penelitian ... 20

Parameter yang Diamati ... 20

Kapasitas efektif alat ... 20

v

Analisis Ekonomi ... 21

HASIL DAN PEMBAHASAN Perancangan dan Prinsip Kerja Alat ... 23

Kapasitas Efektif Alat ... 26

Bahan Tidak Terolah ... 27

Analisis Ekonomi ... 28

Break Even Point ... 28

Net Present Value ... 29

Internal Rate of Return ... 29

KESIMPULAN DAN SARAN Kesimpulan ... 31

Saran ... 31

DAFTAR TABEL

No. Hal.

DAFTAR GAMBAR

No. Hal.

1. Rangka alat ... 23

2. Wadah penampung ... 24

3. Cetakan ... 25

4. Pemanas (heater) ... 25

5. Alat tampak depan ... 45

6. Alat tampak belakang ... 45

7. Alat tampak samping ... 50

8. Alat tampak atas ... 50

9. Bubur kertas (pulp) ... 51

10. Bahan tercetak ... 51

DAFTAR LAMPIRAN

No. Hal.

1. Flowchart penelitian ...34

2. Spesifikasi alat pencetak rak telur puyuh ...36

3. Kapasitas efektif alat pencetak rak telur puyuh ...37

4. Persentase bahan tidak terolah oleh alat pencetak rak telur puyuh ...38

5. Persentase bahan Kadar air kertas ...39

6. Analisis ekonomi ...40

7. Break even point ...44

8. Net present value ...45

9. Internal Rate of Return ...48

10. Gambar alat ...49